Documento sulle rendite

|

|

|

- Dionisia Mari

- 10 anni fa

- Просмотров:

Транскрипт

1 Fondo Scuola Espero FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLA SCUOLA iscritto all Albo tenuto dalla Covip con il n. 145 Documento sulle rendite (depositato presso la Covip il 31 marzo 2015)

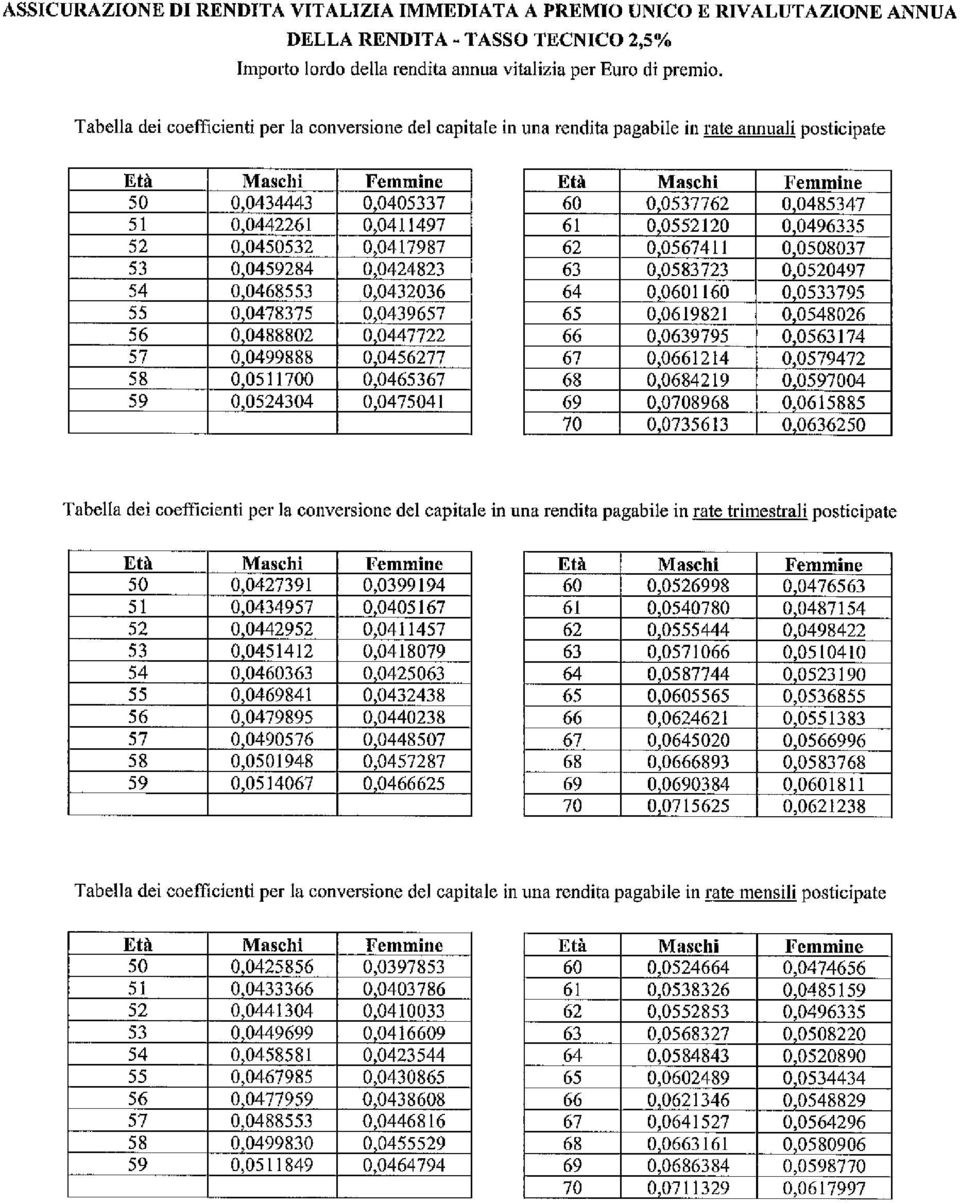

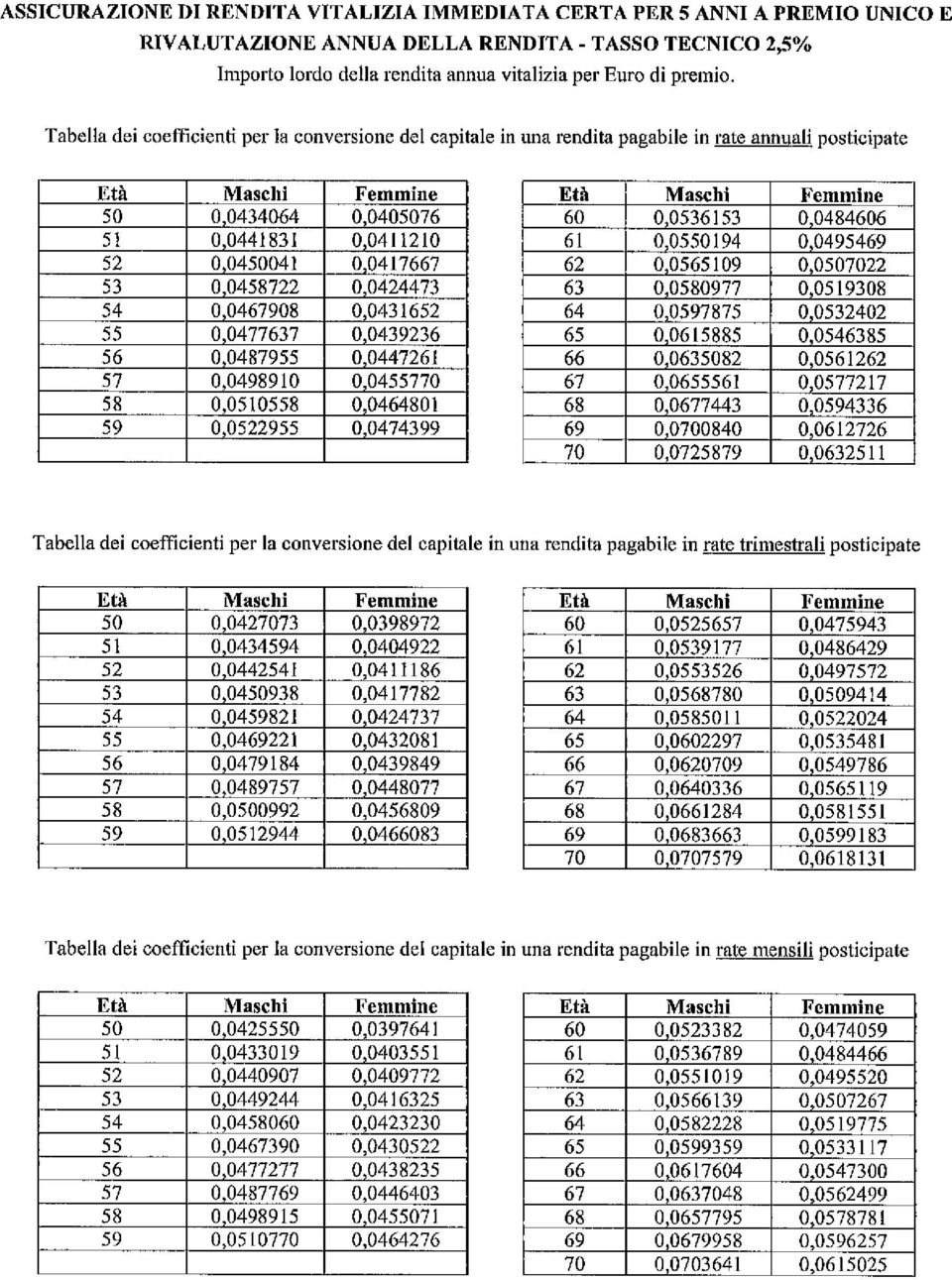

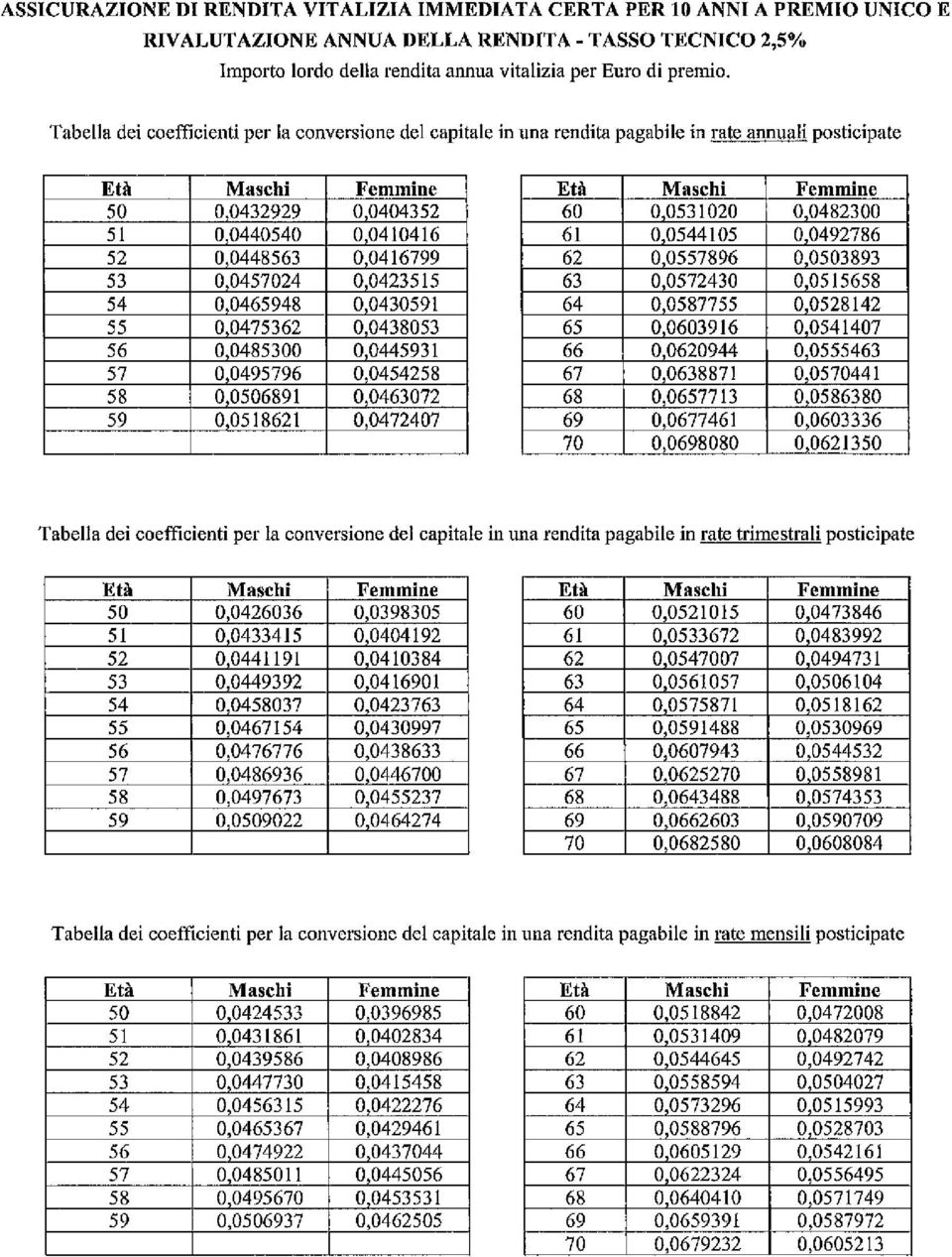

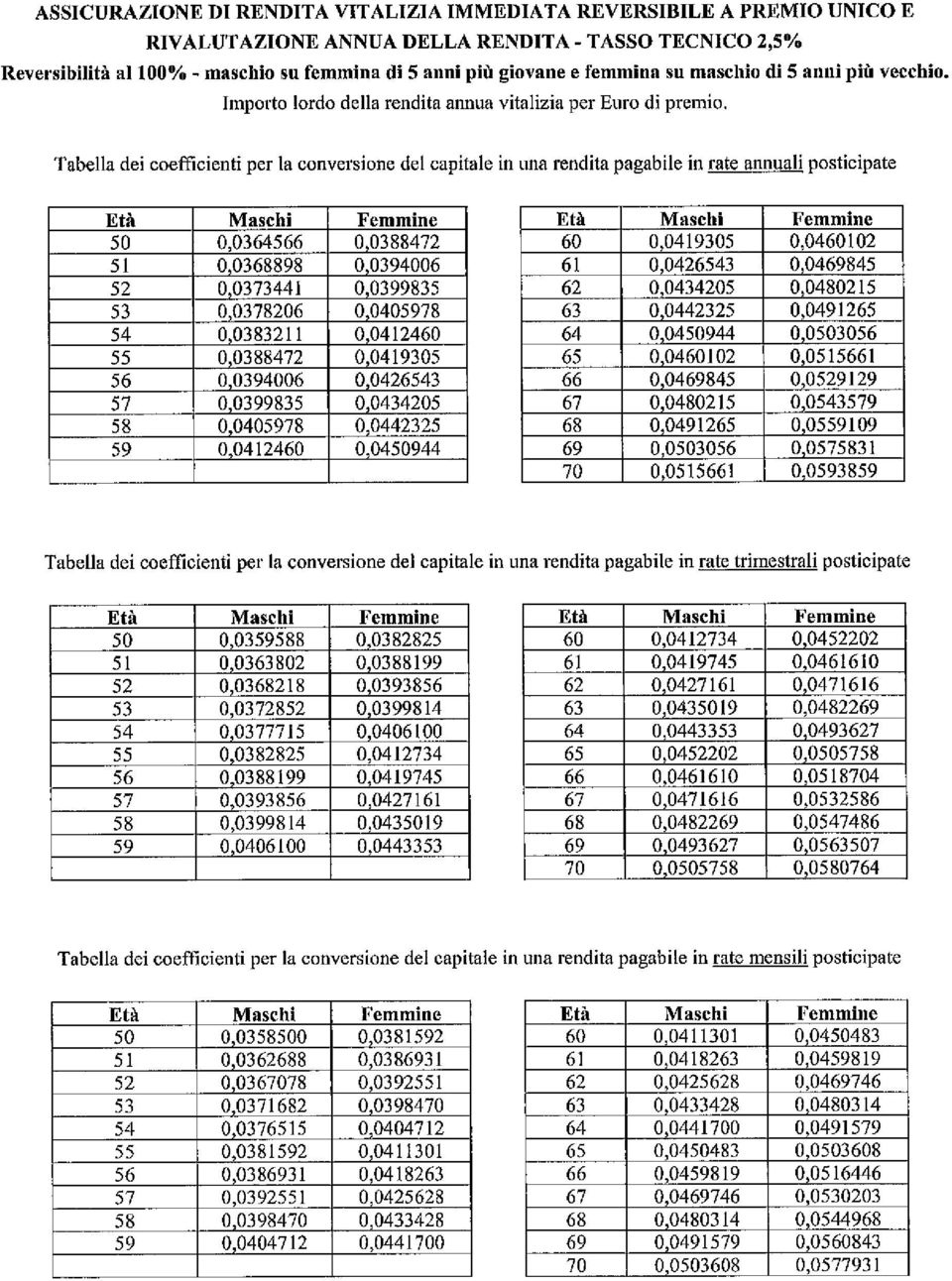

2 DOCUMENTO SULL EROGAZIONE DELLE RENDITE ESPERO - Fondo Pensione Complementare a Capitalizzazione per i Lavoratori della Scuola (di seguito definito Fondo Pensione e/ Espero) ha stipulato apposite convenzioni per l erogazione delle prestazioni pensionistiche complementari in forma di rendita (di seguito Convenzione): - in data 28 novembre 2012, con la società Assicurazioni Generali S.p.A. (di seguito definita Società o Compagnia). Di seguito sono riportate le principali clausole: Art. 1. Oggetto della Convenzione. Prestazioni assicurate 1.1 La Convenzione, stipulata in data 28/11/2012 ed avente pari data di decorrenza, ha ad oggetto l erogazione, al momento del pensionamento, le seguenti tipologie di rendita: 1. Rendita vitalizia immediata a premio unico. Il pagamento immediato ai beneficiari di una rendita vitalizia fino a che l Assicurato è in vita. 2. Rendita vitalizia immediata rivalutabile certa e successivamente vitalizia a premio unico. Il pagamento immediato ai beneficiari di una rendita certa per un numero di anni pari a cinque o dieci e successivamente fino a che l Assicurato è in vita. 3. Rendita vitalizia immediata rivalutabile reversibile a premio unico. Il pagamento immediato ai beneficiari di una rendita vitalizia fino al decesso dell Assicurato e successivamente reversibile, in misura parziale o totale, a favore di una seconda persona (reversionario), fino a che questa è in vita. 4. Rendita vitalizia immediata rivalutabile con contro assicurazione a premio unico Prestazione in caso di vita Il pagamento immediato ai beneficiari di una rendita vitalizia fino a che l Assicurato è in vita. Prestazioni in caso di morte Al decesso dell Assicurato è liquidata ai beneficiari la differenza, se positiva, tra - il premio rivalutato fino alla decorrenza annuale del contratto che precede la data di morte e - il prodotta tra la rata della rendita assicurata rivalutata all ultima ricorrenza del contratto che precede la data della morte con il numero di rate effettivamente corrisposte. 5. Rendita vitalizia immediata rivalutabile con maggiorazione dell importo assicurato in caso di non autosufficienza a premio unico Prestazione in caso di vita Il pagamento immediato ai beneficiari di una rendita vitalizia, anche reversibile, sulla testa dell Assicurato (Assicurato principale) fino a che questo è in vita. Prestazioni in caso di morte Il pagamento immediato ai beneficiari, in aggiunta alla prestazione in caso di vita, di una rendita vitalizia immediata annua anticipata rivalutabile di importo pari all importo della rendita assicurata in caso di vita. L erogazione della prestazione termina al decesso dell Assicurato principale, non è reversibile né pagabile in modo certo, indipendentemente dalla sopravvivenza dell Assicurato principale, per periodi definiti. Questa prestazione opera esclusivamente in caso di non autosufficienza dell Assicurato principale. 1.2 Il contratto prevede un tasso di rendimento minimo garantito del 2,5% annuo che, a scelta dell Assicurato, può essere riconosciuto anche in via anticipata (tasso di interesse tecnico). Il tasso di interesse garantito, qualora già non riconosciuto in via anticipata, consolida ogni anno alla ricorrenza annuale di rivalutazione. 1.3 Gli importi conseguenti all'esercizio delle facoltà sopra indicate verranno determinate sulla base degli stessi criteri attuariali adottati per la tariffa utilizzata.

3 L'importo annuo iniziale di ciascuna rendita si ottiene dividendo il premio versato alla Compagnia, al netto delle eventuali imposte, per il tasso di conversione in rendita, corrispondente all'età - opportunamente rettificata come indicato net Contratto stesso - ed al sesso dell'assicurato. In caso di rendita reversibile, il suddetto tasso viene determinato anche con riferimento all'età - opportunamente rettificata come indicato nel Contratto di assicurazione - e al sesso delta testa reversionaria e alla percentuale di reversibilità delta rendita stessa. I tassi di conversione in rendita di cui sopra sono adottati dalla Compagnia relativamente at periodo di durata delta convenzione. Alla scadenza del contratto, i tassi di conversione in rendita possono essere modificati sulla base del confronto tra le basi tecniche adottate ed i risultati dell'esperienza diretta. La ricorrenza annuale di rivalutazione coincide, sia per la posizione relativa alla prestazione in caso di vita sia per la posizione relativa alla prestazione in caso di non autosufficienza, con l'anniversario delta data di decorrenza delta posizione relativa alla prestazione in caso di vita. Art. 2 - Premio di assicurazione 2.1 La Compagnia Assicurazioni Generali S.p.A. si impegna a corrispondere le rendite oggetto di questo contratto di assicurazione a fronte del pagamento, in unica soluzione, del premio unico per ciascuna rendita assicurata. 2.2 La Società rilascerà una quietanza a fronte del pagamento del premio comprensivo di imposte e tasse, riportante l indicazione degli estremi identificativi dell Assicurato. Il versamento del premio può essere effettuato presso l Agenzia cui è assegnato il contratto, oppure presso la Direzione per l Italia della Società in Mogliano Veneto Treviso e può avvenire con le seguenti modalità: - tramite bancomat, dove disponibile; - per mezzo di bollettino di canto corrente postale intestate alla Società; - con assegno intestato o girato alla Società con clausola di intrasferibilità; - per mezzo di bonifico bancario su canto corrente intestato alla Società; - per mezzo di pagamento effettuato in pari data con liquidazione di polizza/e emessa/e dalla Società; - altre modalità offerte dal servizio bancario e postale. Art. 3 - Basi demografiche 3.1. In forza della convenzione con Assicurazioni Generali S.p.A., per l elaborazione dei tassi di conversione in rendita di cui all art. 1 sono state adottate le seguenti tavole di sopravvivenza: - Base demografica per la sopravvivenza dei percettori di rendita vitalizia immediata: Tavola IPS55DIFF q x al 100% - differenziata per sesso, senza Age-Shifting; - Base demografica per la perdita di autosufficienza: Tavola LTC Generali, per la perdita di autosufficienza, differenziata per sesso (senza Age-Shifting); - Base demografica per la sopravvivenza dei non autosufficienti: legge si sopravvivenza individuata dalla tavola demografica RG48 non selezionata, senza Age-Shifting, differenziata per sesso, corretta Generali per la mortalità dei non autosufficienti; - Base demografica per la sopravvivenza degli autosufficienti: legge di sopravvivenza individuata come differenza tra la sopravvivenza della tavola demografica RG48 non selezionata, senza Age- Shifting, e la sopravvivenza degli autosufficienti. Art. 4 - Pagamento della rendita 4.1 Ciascuna singola posizione individuale riferita alla prestazione erogabile in caso di vita ha decorrenza posticipata dal primo giorno del mese successivo dalla richiesta di prestazione da parte dell Assicurato principale e durata pari al periodo che intercorre tra la data di decorrenza e quella del decesso dell Assicurato (o dell ultimo Assicurato superstite, in caso di rendita reversibile). 4.2 Nel caso in cui la rendita erogata sia pagabile in modo certo per 5 o 10 anni, la durata del contratto è pari al periodo che intercorre tra la data di decorrenza e quella del decesso dell Assicurato, se questo si verifica successivamente, rispettivamente alla quinta o decima ricorrenza annuale; in caso contrario è fissa e pari a 5 o 10 anni.

4 4.3 Nel caso in cui la rendita si riferisca alla prestazione in caso di non autosufficienza dell Assicurato principale, la relativa posizione individuale decorre dalla data di denuncia dello stato di non autosufficienza e ha durata pari al periodo che intercorre fra la data di decorrenza e quella del decesso dell Assicurato principale o della revisione dello stato di non autosufficienza. Ciascuna rendita stessa viene erogata con la rateazione prevista nella convenzione. Il pagamento della rendita relativa alla prestazione in caso di vita ed in caso di non autosufficienza viene effettuato in via posticipata. 4.4 Il pagamento della rendita erogabile in caso di vita termina: - con l ultima scadenza della rata precedente la morte dell Assicurato principale, oppure - in caso di rendita reversibile, con l ultima scadenza di rata precedente la morte del Reversionario, se successiva alla morte dell Assicurato principale, oppure - in caso di rendita certa, con l ultima scadenza di rata precedente la conclusione del periodo di pagamento certo. Il pagamento della rendita erogabile in caso di perdita di autosufficienza dell Assicurato principale termina con l ultima scadenza di rata precedente la morte dell Assicurato principale o la revisione del suo stato di non autosufficienza. In ogni caso, per le prestazioni sopra indicate, l erogazione della rendita cesserà dalla prima scadenza di rata successiva al mancato invio del certificato di esistenza in vita dell Assicurato principale o del Reversionario. Art. 5 Opzione Rendita LTC In forza della convenzione con Assicurazioni Generali S.p.A., l opzione di rendita con maggiorazione dell importo in caso LTC viene erogata secondo i principi di seguito illustrati. a) Limiti di ingresso in assicurazione maggiorazione Non sono assicurabili i soggetti per i quali sussista già uno stato di non autosufficienza al momento della richiesta di ingresso in assicurazione, cosi come definita alla successiva lettera d) del presente articolo. Qualora, in fase di accertamento della perdita di autosufficienza, questa risulti anteriore alla richiesta di ingresso in assicurazione, la Compagnia erogherà esclusivamente la prestazione in caso di vita dell'assicurato principale e restituirà un importo pari al premio relativo alla prestazione di cui al precedente articolo 1, lettera d). b) Dichiarazioni del Fondo Pensione e dell'assicurato principale Ai fini dell esatta valutazione del rischio da parte della Compagnia, le dichiarazioni del Fondo Pensione e dell'assicurato principale devono essere veritiere, esatte e complete. L'inesatta indicazione dell'età dell'assicurato principale o del Reversionario comporta in ogni caso la rettifica, in base all'età reale, delle prestazioni erogate. c) Limiti di età Possono essere inclusi in assicurazione tutti gli assicurati di cui in premessa aventi un'età (età calcolata in anni e mesi) non superiore a 70 anni. d) Perdita di autosufficienza permanente dell'assicurato principale La perdita di autosufficienza dell'assicurato principale nel compimento degli atti elementari della vita quotidiana in modo presumibilmente permanente avviene quando l'assicurato principale, anche a seguito di disfunzione cronica e progressive delle funzioni cerebrali, e incapace di svolgere gli "atti elementari della vita quotidiana" sotto indicati e per it cui svolgimento necessita di assistenza da parte di un'altra persona: - farsi il bagno o la doccia vestirsi e svestirsi; - igiene del corpo - mobilità; - continenza; - bere e mangiare. La perdita di autosufficienza ai fini della presente assicurazione viene riconosciuta quando I'Assicurato principale abbia raggiunto il punteggio di almeno 40 punti con i criteri e le modalità riportati nella Tabella A. e) Esclusioni in caso di perdita di autosufficienza permanente dell'assicurato principale La prestazione in forma di rendita in caso di sopraggiunta non autosufficienza dell'assicurato principale non opera qualora la perdita di autosufficienza sia causata da:

5 1) attività dolosa dell'assicurato principale/ Beneficiario; 2) partecipazione dell'assicurato principale a delitti dolosi. In questi casi la Compagnia erogherà esclusivamente la prestazione in caso di vita dell'assicurato principale e restituirà al Contraente un importo pari a] premio relativo alla prestazione di cui all'articolo 1, lettera d) secondo punto delle Condizioni di assicurazione corrisposto at momento dell'ingresso in assicurazione. Nel caso in cui si verifichi la perdita di autosufficienza dovuta alla sindrome da immunodeficienza acquisita (AIDS), ovvero ad altra patologia ad essa collegata, nei primi cinque anni, la Compagnia erogherà esclusivamente la prestazione in caso di vita dell'assicurato principale. f) Denuncia, accertamento e riconoscimento della perdita di autosufficienza Verificatasi la perdita di autosufficienza permanente dell'assicurato principale, la Contraente o l'assicurato principale stesso deve richiederne tempestivamente per iscritto il riconoscimento alla Compagnia su apposito modulo fornito dalla stessa, a mezzo lettera raccomandata con ricevuta di ritorno, allegando una relazione medica sulle cause della perdita di autosufficienza redatta dal medico curante su apposito modello anch'esso fornito dalla Compagnia. Dalla data di ricevimento di tale documentazione - data di denuncia - decorre il periodo di accertamento da parte della Compagnia che, in ogni caso, non può superare i sei mesi. La Compagnia si riserva di richiedere all'assicurato principale informazioni sulle predette cause e ulteriore documentazione medica in considerazione di specifiche esigenze istruttorie, sciogliendo al tempo stesso dal segreto professionale i medici che lo hanno visitato e curato. Ultimati i controlli medici la Compagnia comunica per iscritto al Fondo Pensione o all'assicurato principale, entro e non oltre il periodo di accertamento, se riconosce o meno lo stato di non autosufficienza. In caso di accertamento dello stato di non autosufficienza In Compagnia, entro 30 giorni dalla conclusione dell'accertamento, erogherà la prestazione di cui al precedente art. 1, lettera d) secondo punto comprensiva delle eventuali rate scadute tra la data di decorrenza, cosi come definita al successivo art. 3, e quella di conclusione dell'accertamento. g) Rivedibilità dello stato di non autosufficienza Nel periodo di erogazione della rendita, la Compagnia ha il diritto di effettuare successivi accertamenti della condizione di non autosufficienza dell'assicurato principale, non più di una volta ogni tre anni. In tale occasione sarà richiesta almeno la presentazione di un certificato del medico curante che attesti la permanenza dello stato di non autosufficienza. La Compagnia si riserva comunque la possibilità di richiedere all'assicurato principale ulteriore documentazione medica in considerazione di specifiche esigenze istruttorie. Se dagli eventuali accertamenti risultasse che l'assicurato principale non raggiunge il punteggio di almeno 40 punti con i criteri e le modalità riportati nella Tabella in allegato III, cessa immediatamente I'erogazione della prestazione per in perdita di autosufficienza di cui al precedente art. 1, lettera d) secondo punto. h) Controversie Nei caso in cui la perdita di autosufficienza permanente non venga riconosciuta dalla Compagnia ovvero, ai sensi delta precedente lettera g), cessi I'erogazione delta prestazione, I'Assicurato principale ha facoltà di promuovere, mediante lettera raccomandata con ricevuta di ritorno spedita alla Direzione per 1'Italia della Compagnia, la decisione di un Collegio medico, composto di tre medici, di cui uno nominato dalla Compagnia, l'altro Assicurazione collettiva per t'erogazione di prestazioni in forma di rendita vitalizia immediata dall'assicurato principale o - su sua delega - dal Contraente ed il terzo scelto di comune accordo dalle due Parti. In caso di mancato accordo fra le Parti la scelta del terzo medico a demandata at Presidente del Consiglio dell'ordine dei Medici avente giurisdizione net luogo dove deve riunirsi il Collegio medico. Il Collegio medico risiede nel comune, sede di Istituto di Medicina Legate, piu vicino al luogo di residenza dell'assicurato principale e, ove lo ritenga opportuno, può esperire qualsiasi accertamento sanitario di carattere preliminare o incidentale (visite mediche, esami di laboratorio, ecc.). Le decisioni del Collegio medico sono prese a maggioranza di voti, con dispensa di ogni formalità di legge, e sono vincolanti per le Parti, le quali rinunciano fin d'ora a qualsiasi impugnativa, salvo i casi di violenza, dolo, errore o violazione di patti contrattuali. I risultati delle operazioni del Collegio medico devono essere raccolti in apposito verbale, da redigersi in doppio esemplare, uno per ognuna delle Parti.

, ovvero ad altra patologia ad essa collegata, nei primi cinque anni, la Compagnia")

6 Le decisioni del Collegio medico sono vincolanti per le Parti anche se uno dei medici si rifiuti di firmare il relativo verbale; tale rifiuto deve essere attestato dai medici net verbale definitivo. Ciascuna delle Parti sostiene le proprie spese e remunera il medico da essa designato, contribuendo per la meta delle spese e competenze del terzo medico. Art. 6 - Valore di riscatto 1. In forza della convenzione in essere, le rendite oggetto del presente documento non ammettono valore di riscatto. Art. 7 - Tasse, bolli ed imposte 1. Tutte le spese per tasse, bolli ed imposte dovute in base a leggi presenti e future, sia sul premio unico versato, sia sulla rendita convenuta, sono a carico del FONDO PENSIONE. ALLEGATI 1 Coefficienti di conversione per le opzioni di rendita consentite 2 - Clausola di rivalutazione 3 - Regolamento della Gestione Separata GESAV 4 - Attribuzione del punteggio nella fase di accertamento della perdita di autosufficienza

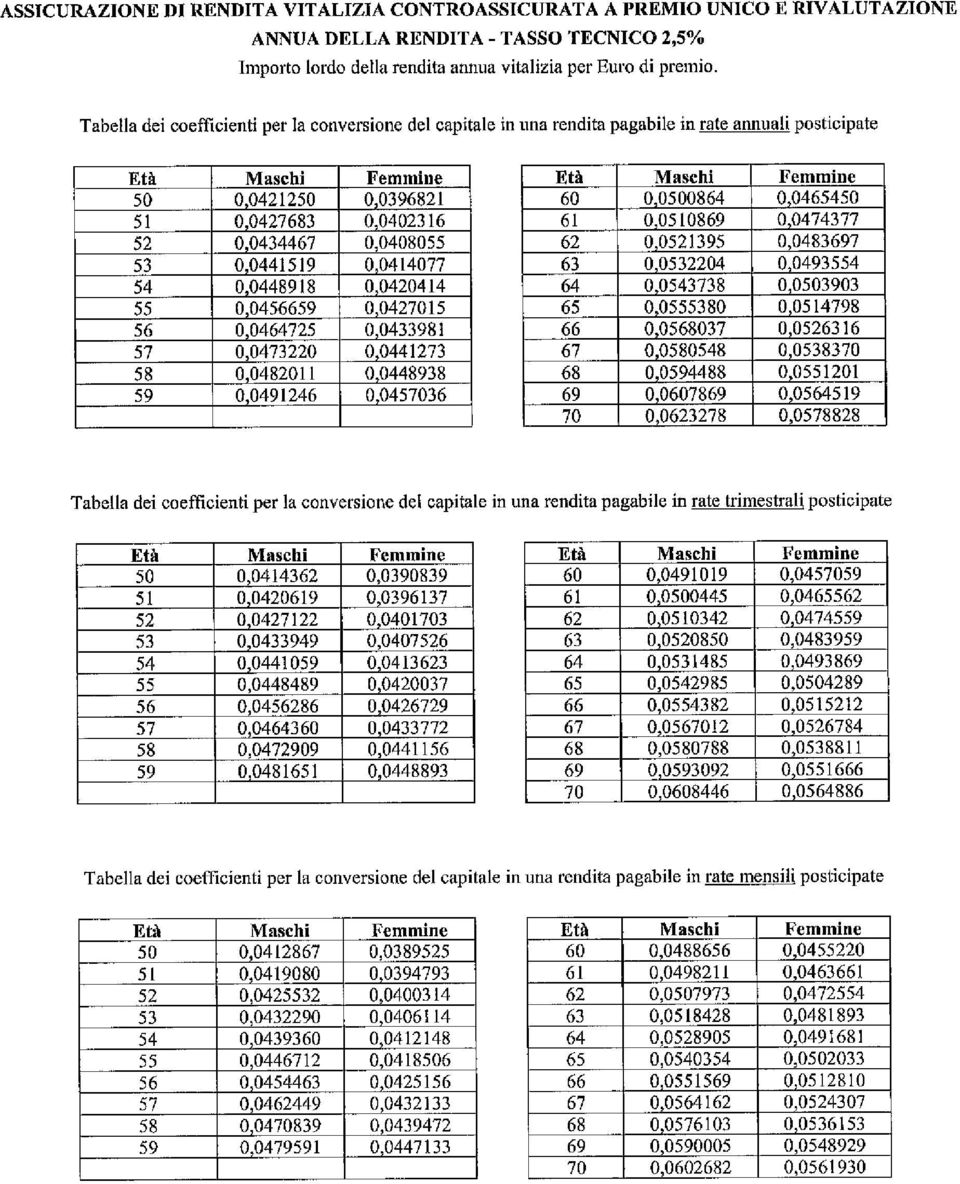

7 ALLEGATO 1 COEFFICIENTI DI CONVERSIONE PER LE OPZIONI DI RENDITA CONSENTITE

8

9

10

11

12

13

14

15

16

17

18

19

20 ALLEGATO 2 CLAUSOLA DI RIVALUTAZIONE La convenzione in essere fa parte di una speciale categoria di assicurazioni sulla vita alle quali la Compagnia riconosce una rivalutazione annua delle prestazioni assicurate in base alle condizioni the seguono A tal fine la Compagnia gestirà le attività maturate sulla convenzione nell'apposita Gestione Speciale con le modalità ed i criteri previsti dal Regolamento della Gestione "GESAV" (allegato al Documento sulle rendite). A) misura della rivalutazione La Società dichiara annualmente il rendimento annuo finanziario conseguito dalla Gestione Separata determinate con i criteri indicati nel Regolamento. La certificazione - di cui al Regolamento - è effettuata con riferimento a ciascun esercizio costituito dai dodici mesi di riferimento. Il rendimento attribuito alla rendita si ottiene riducendo it rendimento annuo conseguito dalla Gestione Separata - nell'esercizio costituito dai dodici mesi precedenti il secondo mere anteriore a quello della ricorrenza annuale della rendita - del rendimento trattenuto dalla Società. Tale rendimento trattenuto a pari a 0,55 punti percentuali assoluti. Tale rendimento attribuito non può, comunque, essere inferiore at tasso minimo garantito dal contratto. Il tasso minimo garantito del contratto a fissato nella misura del 2,5% a consolida ogni anno alla ricorrenza di rivalutazione. Alla scadenza del contratto, il tasso minimo garantito, valido per it periodo di rinnovo seguente a fino alla successiva scadenza, sarà pari al minore tra il 2,5% ed il tasso massimo di interesse fissato dall'isvap e in vigore in quel momento. Il nuovo tasso minimo garantito sarà applicato solo ai premi versati successivamente a tale modifica. La misura di rivalutazione si ottiene scontando per il periodo di un anno al tasso di interesse eventualmente già conteggiato nel calcolo dei tassi di conversione in rendita - tasso tecnico - la differenza, se positiva, fra il rendimento attribuito ed il suddetto tasso di interesse. Il tasso di interesse tecnico è indicato nelle tabelle dei tassi di conversione in rendita riportate nel Contralto di assicurazione rilasciato dalla Compagnia. B) rivalutazione delta rendita assicurata Ad ogni ricorrenza annuale delta rendita, la rendita in vigore nel periodo annuale precedente viene aumentata delta misura di rivalutazione fissata a norma della precedente lettera A).

misura della rivalutazione La Società dichiara annualmente il rendimento annuo finanziario conseguito dalla Gestione Separata determinate con i criteri indicati nel Regolamento.")

21 ALLEGATO 3 - REGOLAMENTO DELLA GESTIONE SEPARATA GESAV 1. Il presente Regolamento discipline il portafoglio di investimenti, gestito separatamente dagli delta Gestione altri attivi detenuti dalla Società, denominate GESAV (la Gestione separate). Tale Regolamento e parte integrante delle Condizioni di assicurazione. 2. La Gestione separate a denominate in Euro OBIETTIVI DELLA GESTIONE 3. La Società, nella gestione del portafoglio, attua una politica d'investimento prudente orientata verso titoli mobiliari di tipo obbligazionario che mira a massimizzare il rendimento nel medio e lungo termine mantenendo costantemente un basso livello di rischiosità del portafoglio e perseguendo la stabilità dei rendimenti net Corso del tempo. La scelta degli investimenti e determinate sulla base della struttura degli impegni assunti nell'ambito dei contratti assicurativi collegati alla gestione e dall'analisi degli scenari economici e dei mercati di investimento. Nel breve termine, e net rispetto di tali criteri, a comunque possibile cogliere eventuali opportunità di rendimento. Le principali tipologie di investimento sono: obbligazionario, immobiliare e azionario, come di seguito specificato; l'investimento potrà anche essere indiretto attraverso I'utilizzo di OICR (Organismi di Investimento Collettivo del Risparmio, tra cui ad esempio i fondi comuni di investimento) armonizzati. TIPOLOGIE DEGLI INVESTIMENTI 4. Investimenti obbligazionari L'investimento in titoli obbligazionari, prevalentemente con rating investment grade, punta ad una diversificazione per settori, emittenti, scadenze, e a garantire un adeguato grado di liquidabilità. In questo ambito sono ricompresi anche strumenti di investimento di breve e brevissimo termine quali depositi bancari, pronti Centro termine o fondi monetari. Investimenti immobiliari La gestione degli investimenti comprenderà attività del comparto immobiliare, incluse le azioni e le quote di società del medesimo settore. Investimenti azionari Gli investimenti in strumenti finanziari di tipo azionario sono effettuati prevalentemente in titoli quotati nei mercati ufficiali o regolamentati, riconosciuti e regolarmente operanti. La selezione dei singoli titoli azionari a basata sia sull'analisi di dati macroeconomici (tra i quali ciclo economico, andamento dei tassi di interesse e delle valute, politiche monetarie e fiscali) sia sullo studio dei fondamentali delle singole society (dati reddituali, potenzialità di crescita e posizionamento sul mercato). Vie anche la possibilità di investire in altri strumenti finanziari. Nella gestione degli investimenti, la Society si attiene ai seguenti limiti: Investimenti obbligazionari Massimo 100% Investimenti immobiliari Massimo 40% Investimenti azionari Massimo 35% Investimenti in altri strumenti finanziari Massimo 10% Nel rispetto di quanto previsto dalla vigente normativa di settore, possono inoltre essere effettuati investimenti in strumenti finanziari derivati. Possono infine essere effettuati investimenti in attivi emessi dalle controparti di cui all'art. 5 del Regolamento ISVAP 27 maggio 2008, n. 25 nel limite complessivo massimo del 20% dell'attivo delta Gestione separata. In tale limite non rientrano gli investimenti in strumenti collettivi di investimento mobiliare o immobiliare emessi o promossi dalle controparti sopra citate, in considerazione delta loro naturale diversificazione e del ruolo di ottimizzazione del processo di investimento. L'Euro e la principale valuta dei titoli presenti nella Gestione separata. Net rispetto dei criteri previsti dalla normativa di settore a possibile l'utilizzo di titoli anche in altre valute, mantenendo un basso livello di rischiosità.

22 VALORE DELLA GESTIONE E ONERI 5. Il valore delle attività delta Gestione separata non potrà essere inferiore alle riserve matematiche, costituite dall'impresa, al fine di adempiere agli obblighi contrattuali derivanti dai contratti le cui prestazioni sono rivalutabili in base ai rendimenti realizzati dalla gestione stessa. 6. Sulla Gestione separata possono gravare unicamente le spese relative all'attività di verifica contabile effettuata dalla society di revisione e quelle effettivamente sostenute per I'acquisto e la vendita delle attività delta Gestione separata. Non sono consentite altre forme di prelievo, in qualsiasi modo effettuate. RENDIMENTO MEDIO E PERIODO DI OSSERVAZIONE 7. Il periodo di osservazione per la determinazione del tasso medio di rendimento decorre dal 1 gennaio at 31 dicembre di ogni anno. 8. II rendimento delta Gestione separata beneficia di eventuali utili derivanti dalla retrocessione di commissioni o di altri proventi ricevuti dalla Society in virtù di accordi con soggetti terzi riconducibili al patrimonio delta Gestione separata. Il tasso medio di rendimento delta Gestione separata, relativo at periodo di osservazione annuale, e determinato rapportando il risultato finanziario delta Gestione separata alla giacenza media delle attività delta Gestione separata stessa. Analogamente, at termine di ogni mese, viene determinato il tasso medio di rendimento realizzato nei dodici mesi precedenti. Il valore di iscrizione net libro mastro di una attività di nuova acquisizione a pari at prezzo di acquisto. Il risultato finanziario delta Gestione separata e costituito dai proventi finanziari di competenza conseguiti dalla gestione stessa, comprensivi degli scarti di emissione di negoziazione di competenza, dagli utili realizzati e dalle perdite sofferte nel periodo di osservazione oltre the degli utili e dei proventi II risultato finanziario a calcolato al netto delle spese ed al lordo delle ritenute di acconto fiscale. Gli utili e le perdite da realizzo sono determinati con riferimento at valore di iscrizione delle corrispondenti attività nel libro mastro delta Gestione separata. La giacenza media delle attività della Gestione separata a pari alla somma della giacenza media nel periodo di osservazione dei depositi in munerario, degli investimenti e di ogni altra attività della Gestione separata. La giacenza media a determinata in base al valore di iscrizione nel libro mastro della Gestione separata. CERTIFICAZIONE DELLA GESTIONE ED EVENTUALI MODIFICHE 10. La Gestione separata 6 annualmente sottoposta a certificazione da parte di una società di revisione iscritta nell'apposito registro previsto dalla normativa vigente presente Regolamento potrà essere modificato per essere adeguato alla normativa primaria e secondaria vigente oppure a fronte di mutati criteri gestionali con esclusione, in tale ultimo caso, di modifiche meno favorevoli per il contraente. 12. La Gestione separata potrà essere oggetto di fusione o scissione con altre gestioni separate costituite dalla Società aventi caratteristiche similari a politiche di investimento omogenee. La fusione o la scissione persegue in ogni caso l'interesse dei contraenti a non comporta oneri aggiuntivi a carico di questi ultimi.

23 ALLEGATO 4 ATTRIBUZIONE DEL PUNTEGGIO DI ACCERTAMENTO DELLA PERDITA DI AUTOSUFFICIENZA

FONDO PENSIONE DIRIGENTI GRUPPO ENI - FOPDIRE FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DEL GRUPPO ENI

FONDO PENSIONE DIRIGENTI GRUPPO ENI - FOPDIRE FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DEL GRUPPO ENI DOCUMENTO SULL EROGAZIONE DELLE RENDITE FOPDIRE - Fondo Pensione Complementare

FONDO PENSIONE DIRIGENTI GRUPPO ENI - FOPDIRE FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I DIRIGENTI DEL GRUPPO ENI DOCUMENTO SULL EROGAZIONE DELLE RENDITE FOPDIRE - Fondo Pensione Complementare

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

DOCUMENTO SULLE RENDITE Aggiornato al 23/06/2015 Per l erogazione della rendita COMETA ha stipulato, al termine della selezione prevista dalla normativa, una convenzione assicurativa, in vigore fino al

1/12. 3 Il FONDO PENSIONE intende stipulare la convenzione di cui all art. 6, comma 2, del Decreto. Convengono e stipulano la seguente:

1/12 ALLEGATO N. 3 al regolamento del fondo pensione aperto PREVIGEST FUND MEDIOLANUM condizioni e modalità di erogazione delle rendite Si riporta il testo integrale della convenzione per l assicurazione

1/12 ALLEGATO N. 3 al regolamento del fondo pensione aperto PREVIGEST FUND MEDIOLANUM condizioni e modalità di erogazione delle rendite Si riporta il testo integrale della convenzione per l assicurazione

DOCUMENTO SULLE RENDITE FONDO PENSIONE COOPERLAVORO

DOCUMENTO SULLE RENDITE FONDO PENSIONE COOPERLAVORO (aggiornato al 31 marzo 2011) Per l erogazione delle rendite Cooperlavoro ha stipulato apposite convenzioni assicurative con due compagnie di assicurazione:

DOCUMENTO SULLE RENDITE FONDO PENSIONE COOPERLAVORO (aggiornato al 31 marzo 2011) Per l erogazione delle rendite Cooperlavoro ha stipulato apposite convenzioni assicurative con due compagnie di assicurazione:

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

ARCO FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL LEGNO, SUGHERO, MOBILE ARREDAMENTO, BOSCHIVI/FORESTALI, LATERIZI E MANUFATTI IN CEMENTO, LAPIDEI, MANIGLIE DOCUMENTO SULL EROGAZIONE

ARCO FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL LEGNO, SUGHERO, MOBILE ARREDAMENTO, BOSCHIVI/FORESTALI, LATERIZI E MANUFATTI IN CEMENTO, LAPIDEI, MANIGLIE DOCUMENTO SULL EROGAZIONE

Il presente documento è valido a decorrere dal 1 gennaio 2007. 1. DETERMINAZIONE DELLA RENDITA

Piano Individuale Pensionistico Fondo Pensione DOCUMENTO DI RENDITA Il presente documento integra il contenuto delle Condizioni Generali di Contratto relative a Feelgood - Piano Individuale Pensionistico

Piano Individuale Pensionistico Fondo Pensione DOCUMENTO DI RENDITA Il presente documento integra il contenuto delle Condizioni Generali di Contratto relative a Feelgood - Piano Individuale Pensionistico

CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO FONDO PENSIONE

Allegato alla Nota Informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO FONDO PENSIONE DOCUMENTO SULL EROGAZIONE DELLE RENDITE CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO

Allegato alla Nota Informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO FONDO PENSIONE DOCUMENTO SULL EROGAZIONE DELLE RENDITE CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO

DOCUMENTO SULLE RENDITE

Piano Individuale Pensionistico di tipo assicurativo Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n. 5074 DOCUMENTO SULLE RENDITE Il presente documento integra il contenuto della Nota informativa

Piano Individuale Pensionistico di tipo assicurativo Fondo Pensione Iscritto all Albo tenuto dalla COVIP al n. 5074 DOCUMENTO SULLE RENDITE Il presente documento integra il contenuto della Nota informativa

Data ultimo aggiornamento: 07/2014

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

TECNICA DESCRIZIONE POLIZZA CONTRATTUALE LIMITI ASSUNTIVI E PERIODI DI CDARENZA ESCLUSIONI Assicurazione a termine fisso a capitale rivalutabile a premio annuo costante. È un prodotto rivolto ad una clientela

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

BYBLOS - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE ED AFFINI E DELLE AZIENDE EDITORIALI DOCUMENTO SULL

BYBLOS - FONDO NAZIONALE PENSIONE COMPLEMENTARE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE ED AFFINI E DELLE AZIENDE EDITORIALI DOCUMENTO SULL

pensionline Documento sull erogazione delle rendite Allegato alle Condizioni Generali di contratto di pensionline

pensionline Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5077 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) Documento

pensionline Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5077 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) Documento

SCHEDA TECNICA SETTE MASSIMA CLIENT LUGLIO 2013

TARIFFA 7S09C - Assicurazione di capitale differito con controassicurazione a premio annuo rivalutabile con facoltà di versare premi unici aggiuntivi, con rivalutazione annua del capitale collegate alla

TARIFFA 7S09C - Assicurazione di capitale differito con controassicurazione a premio annuo rivalutabile con facoltà di versare premi unici aggiuntivi, con rivalutazione annua del capitale collegate alla

Piano individuale pensionistico di tipo assicurativo Fondo pensione

Piano individuale pensionistico di tipo assicurativo Fondo pensione Iscritto all Albo tenuto dalla Covip con il n. 5008 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) FATA FUTURO ATTIVO DOCUMENTO

Piano individuale pensionistico di tipo assicurativo Fondo pensione Iscritto all Albo tenuto dalla Covip con il n. 5008 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) FATA FUTURO ATTIVO DOCUMENTO

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

Piano individuale pensionistico di tipo assicurativo Fondo Pensione DOCUMENTO SULL EROGAZIONE DELLE RENDITE Allegato alle Condizioni generali di contratto di Valore Pensione ed. 07/07 DOCUMENTO SULL EROGAZIONE

Piano individuale pensionistico di tipo assicurativo Fondo Pensione DOCUMENTO SULL EROGAZIONE DELLE RENDITE Allegato alle Condizioni generali di contratto di Valore Pensione ed. 07/07 DOCUMENTO SULL EROGAZIONE

Regolamento del fondo interno A.G. Italian Equity Pagina 1 di 5. = oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= fí~äá~å=bèìáíó=

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= fí~äá~å=bèìáíó= A) Obiettivi e descrizione del fondo Il fondo persegue l obiettivo di incrementare il suo valore nel lungo termine, attraverso l investimento in

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= fí~äá~å=bèìáíó= A) Obiettivi e descrizione del fondo Il fondo persegue l obiettivo di incrementare il suo valore nel lungo termine, attraverso l investimento in

rb vita QUALITY LIFE 2.0 SUPPLEMENTO AI FASCICOLI INFORMATIVI QUALITY LIFE 2.0 (Tariffe 38UR05_RBV e38ur07_rbv)

") rb vita QUALITY LIFE 2.0 SUPPLEMENTO AI FASCICOLI INFORMATIVI QUALITY LIFE 2.0 (Tariffe 38UR05_RBV e38ur07_rbv) Il presente Supplemento forma parte integrante e necessaria dei Fascicoli informativi QUALITY

rb vita QUALITY LIFE 2.0 SUPPLEMENTO AI FASCICOLI INFORMATIVI QUALITY LIFE 2.0 (Tariffe 38UR05_RBV e38ur07_rbv) Il presente Supplemento forma parte integrante e necessaria dei Fascicoli informativi QUALITY

Allianz Special Capital

Allianz S.p.A. Società appartenente al Gruppo Allianz SE Offerta pubblica di sottoscrizione di Allianz Special Capital prodotto finanziario di capitalizzazione Il presente Prospetto Informativo completo

Allianz S.p.A. Società appartenente al Gruppo Allianz SE Offerta pubblica di sottoscrizione di Allianz Special Capital prodotto finanziario di capitalizzazione Il presente Prospetto Informativo completo

Contratto di capitalizzazione a premio unico con rivalutazione annua del capitale

Alleanza Assicurazioni S.p.A. appartenente al Gruppo Generali Contratto di capitalizzazione a premio unico con rivalutazione annua del capitale Condizioni Contrattuali Regolamento Gestione interna separata

Alleanza Assicurazioni S.p.A. appartenente al Gruppo Generali Contratto di capitalizzazione a premio unico con rivalutazione annua del capitale Condizioni Contrattuali Regolamento Gestione interna separata

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione Fondo Pensione Gruppo Cariparma Crédit Agricole. Il Fondo Pensione Gruppo

DOCUMENTO SULLE RENDITE

DOCUMENTO SULLE RENDITE Redatto in conformità allo schema di Nota Informativa deliberato dalla Covip in data 31.10.06 Avvertenza: questo documento ha lo scopo di fornire elementi idonei a facilitare l

DOCUMENTO SULLE RENDITE Redatto in conformità allo schema di Nota Informativa deliberato dalla Covip in data 31.10.06 Avvertenza: questo documento ha lo scopo di fornire elementi idonei a facilitare l

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

POLIZZA PER L ASSICURAZIONE DI PRESTAZIONI PENSIONISTICHE COMPLEMENTARI IN FORMA DI RENDITA VITALIZIA

POLIZZA PER L ASSICURAZIONE DI PRESTAZIONI PENSIONISTICHE COMPLEMENTARI IN FORMA DI RENDITA VITALIZIA CONTRATTO n 9.021.307 CONTRAENTE: FONDO PENSIONE DEL GRUPPO SAN PAOLO IMI TRA FONDO PENSIONE DEL PERSONALE

POLIZZA PER L ASSICURAZIONE DI PRESTAZIONI PENSIONISTICHE COMPLEMENTARI IN FORMA DI RENDITA VITALIZIA CONTRATTO n 9.021.307 CONTRAENTE: FONDO PENSIONE DEL GRUPPO SAN PAOLO IMI TRA FONDO PENSIONE DEL PERSONALE

CONDIZIONI CONTRATTUALI

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

CONDIZIONI CONTRATTUALI Contratto di capitalizzazione a premio unico e premi integrativi, con rivalutazione annuale del capitale assicurato (tariffa n 357) PARTE I - OGGETTO DEL CONTRATTO Articolo 1 -

Regolamento del fondo interno A.G. Euro Blue Chips Pagina 1 di 5. = oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= bìêç=_äìé=`üáéë=

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= bìêç=_äìé=`üáéë= A) Obiettivi e descrizione del fondo Il fondo persegue l obiettivo di incrementare il suo valore nel lungo termine, attraverso l investimento in

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= bìêç=_äìé=`üáéë= A) Obiettivi e descrizione del fondo Il fondo persegue l obiettivo di incrementare il suo valore nel lungo termine, attraverso l investimento in

RICHIESTA DI DIFFERIMENTO DELLA SCADENZA CONTRATTUALE

RICHIESTA DI DIFFERIMENTO DELLA SCADENZA CONTRATTUALE CON LE 5 AREE DI GARANZIA LA TRANQUILLITÀ È ASSICURATA! RICHIESTA DI DIFFERIMENTO DELLA SCADENZA CONTRATTUALE Mod. 793/2013 Agenzia: / Data Polizza

RICHIESTA DI DIFFERIMENTO DELLA SCADENZA CONTRATTUALE CON LE 5 AREE DI GARANZIA LA TRANQUILLITÀ È ASSICURATA! RICHIESTA DI DIFFERIMENTO DELLA SCADENZA CONTRATTUALE Mod. 793/2013 Agenzia: / Data Polizza

REGOLAMENTO DELLA GESTIONE SEPARATA Crédit Agricole Vita

REGOLAMENTO DELLA GESTIONE SEPARATA Crédit Agricole Vita 1. Denominazione Viene attuata una speciale forma di gestione degli investimenti, distinta dagli altri attivi detenuti dall impresa di assicurazione,

REGOLAMENTO DELLA GESTIONE SEPARATA Crédit Agricole Vita 1. Denominazione Viene attuata una speciale forma di gestione degli investimenti, distinta dagli altri attivi detenuti dall impresa di assicurazione,

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sull erogazione delle rendite - Allegato alle Condizioni Generali di contratto - Documento sull erogazione delle rendite Allegato

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sull erogazione delle rendite - Allegato alle Condizioni Generali di contratto - Documento sull erogazione delle rendite Allegato

SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO LEGISLATIVO SULLA TOTALIZZAZIONE a cura di Maria Rita Gilardi Roma, 23 gennaio 2006 1 Articolo 1 Totalizzazione

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

Regolamento del fondo interno A.G. Global Equity Pagina 1 di 5. = oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= däçä~ä=bèìáíó=

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= däçä~ä=bèìáíó= A) Obiettivi e descrizione del fondo La gestione ha come obiettivo la crescita del capitale investito in un orizzonte temporale lungo ed è caratterizzata

= oéöçä~ãéåíç= ÇÉä=ÑçåÇç= áåíéêåç=^kdk= däçä~ä=bèìáíó= A) Obiettivi e descrizione del fondo La gestione ha come obiettivo la crescita del capitale investito in un orizzonte temporale lungo ed è caratterizzata

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sull erogazione delle rendite (ed.

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sull erogazione (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sull'erogazione Edizione 11.2014 Valore

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sull erogazione (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sull'erogazione Edizione 11.2014 Valore

Piano Individuale Pensionistico di tipo Assicurativo Fondo Pensione TAXBENEFIT NEW. Documento sull Erogazione delle Rendite

Piano Individuale Pensionistico di tipo Assicurativo Fondo Pensione TAXBENEFIT NEW Documento sull Erogazione delle Rendite è un prodotto di Distribuito da Retro di copertina 2/10 1 La tariffa di assicurazione

Piano Individuale Pensionistico di tipo Assicurativo Fondo Pensione TAXBENEFIT NEW Documento sull Erogazione delle Rendite è un prodotto di Distribuito da Retro di copertina 2/10 1 La tariffa di assicurazione

rb vita RVII ips - RVII ips/cb - RVII ips/5 - RVII ips/10 - RVII ips/2t

rb vita RVII ips - RVII ips/cb - RVII ips/5 - RVII ips/10 - RVII ips/2t SUPPLEMENTO AL FASCICOLO INFORMATIVO RVII ips - RVII ips/cb - RVII ips/5 - RVII ips/10 - RVII ips/2t (Tariffe RVII ips, - RVII ips/cb

rb vita RVII ips - RVII ips/cb - RVII ips/5 - RVII ips/10 - RVII ips/2t SUPPLEMENTO AL FASCICOLO INFORMATIVO RVII ips - RVII ips/cb - RVII ips/5 - RVII ips/10 - RVII ips/2t (Tariffe RVII ips, - RVII ips/cb

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO DURATA CONTRATTUALE LIMITI ASSUNTIVI QUESTIONARI PRESTAZIONI IN CASO DI VITA DELL ASSICURATO (capitale a scadenza) PRESTAZIONE IN CASO DI DECESSO DELL

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO DURATA CONTRATTUALE LIMITI ASSUNTIVI QUESTIONARI PRESTAZIONI IN CASO DI VITA DELL ASSICURATO (capitale a scadenza) PRESTAZIONE IN CASO DI DECESSO DELL

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

REGOLAMENTO DELLA GESTIONE SEPARATA 4CAVITA

REGOLAMENTO DELLA GESTIONE SEPARATA 4CAVITA 1. Denominazione Viene attuata una speciale forma di gestione degli investimenti, distinta dagli altri attivi detenuti dall impresa di assicurazione, denominata

REGOLAMENTO DELLA GESTIONE SEPARATA 4CAVITA 1. Denominazione Viene attuata una speciale forma di gestione degli investimenti, distinta dagli altri attivi detenuti dall impresa di assicurazione, denominata

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata INA ASSITALIA PRIMO Piano pensionistico

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata INA ASSITALIA PRIMO Piano pensionistico

Regolamento del Fondo Interno LVA Euro Index Azionario Previdenza

Regolamento del Fondo Interno LVA Euro Index Azionario Previdenza Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti dell Aderente in base alle Condizioni di Polizza, la

Regolamento del Fondo Interno LVA Euro Index Azionario Previdenza Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti dell Aderente in base alle Condizioni di Polizza, la

Assicurazione collettiva di rendita vitalizia immediata a premio unico:

Assicurazione collettiva di rendita vitalizia immediata a premio unico: - rivalutabile; - rivalutabile certa 5 o 10 anni e successivamente vitalizia; - rivalutabile reversibile. Assicurazione collettiva

Assicurazione collettiva di rendita vitalizia immediata a premio unico: - rivalutabile; - rivalutabile certa 5 o 10 anni e successivamente vitalizia; - rivalutabile reversibile. Assicurazione collettiva

Offerta pubblica di sottoscrizione di UNICAP prodotto finanziario di capitalizzazione (Codice Prodotto RCAU1E)

") Società del gruppo ALLIANZ S.p.A. Offerta pubblica di sottoscrizione di UNICAP prodotto finanziario di capitalizzazione (Codice Prodotto RCAU1E) Parte III Altre informazioni Il presente Prospetto Informativo

Società del gruppo ALLIANZ S.p.A. Offerta pubblica di sottoscrizione di UNICAP prodotto finanziario di capitalizzazione (Codice Prodotto RCAU1E) Parte III Altre informazioni Il presente Prospetto Informativo

FONDAPI QUESTIONARIO DI RILEVAZIONE DELLE CONDIZIONI ECONOMICHE E DELLE CARATTERISTICHE DEL SERVIZIO

FONDAPI QUESTIONARIO DI RILEVAZIONE DELLE CONDIZIONI ECONOMICHE E DELLE CARATTERISTICHE DEL SERVIZIO 1. Descrizione delle caratteristiche delle rendite da erogare stabilite dal Fondo a. Tipologia di Rendita:

FONDAPI QUESTIONARIO DI RILEVAZIONE DELLE CONDIZIONI ECONOMICHE E DELLE CARATTERISTICHE DEL SERVIZIO 1. Descrizione delle caratteristiche delle rendite da erogare stabilite dal Fondo a. Tipologia di Rendita:

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO DURATA CONTRATTUALE LIMITI ASSUNTIVI QUESTIONARI PRESTAZIONE IN CASO DI VITA DELL ASSICURATO (capitale a scadenza) PRESTAZIONE IN CASO DI DECESSO DELL

SCHEDA TECNICA DESCRIZIONE SEZIONI DI INVESTIMENTO DURATA CONTRATTUALE LIMITI ASSUNTIVI QUESTIONARI PRESTAZIONE IN CASO DI VITA DELL ASSICURATO (capitale a scadenza) PRESTAZIONE IN CASO DI DECESSO DELL

DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

CIRCOLARE A.F. N. 73 del 17 Maggio 2012 Ai gentili clienti Loro sedi DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Premessa L articolo 28, comma 1, del decreto legge 24

OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al consumo

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

Informativa per la clientela di studio N. 81 del 23.05.2012 Ai gentili Clienti Loro sedi OGGETTO: Il contratto di assicurazione sulla vita connesso alle erogazioni di mutui immobiliari e al credito al

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

REGOLAMENTO N. 38 DEL 3 GIUGNO 2011. L ISVAP (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 38 DEL 3 GIUGNO 2011 REGOLAMENTO CONCERNENTE LA COSTITUZIONE E L AMMINISTRAZIONE DELLE GESTIONI SEPARATE DELLE IMPRESE CHE ESERCITANO L ASSICURAZIONE SULLA VITA, AI SENSI DELL ARTICOLO 191,

REGOLAMENTO N. 38 DEL 3 GIUGNO 2011 REGOLAMENTO CONCERNENTE LA COSTITUZIONE E L AMMINISTRAZIONE DELLE GESTIONI SEPARATE DELLE IMPRESE CHE ESERCITANO L ASSICURAZIONE SULLA VITA, AI SENSI DELL ARTICOLO 191,

BG Stile Garantito Per rimanere sempre a galla: Facile, Sicuro, Redditizio Product Pack

BG Stile Garantito Per rimanere sempre a galla: Facile, Sicuro, Redditizio Product Pack AGENDA A chi si rivolge Caratteristiche tecniche Prestazioni di base Riscatto Opzioni Rendita La gestione separata

BG Stile Garantito Per rimanere sempre a galla: Facile, Sicuro, Redditizio Product Pack AGENDA A chi si rivolge Caratteristiche tecniche Prestazioni di base Riscatto Opzioni Rendita La gestione separata

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Proposte di investimento

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Allianz Special Capital

Allianz Special Capital Condizioni contrattuali Tariffa AZ SC Mod. 5504 - Edizione Marzo 2008 ALLIANZ Special Capital Sommario 1 Disciplina del contratto 2 Condizioni Contrattuali NEUTROV - D05 pagina

Allianz Special Capital Condizioni contrattuali Tariffa AZ SC Mod. 5504 - Edizione Marzo 2008 ALLIANZ Special Capital Sommario 1 Disciplina del contratto 2 Condizioni Contrattuali NEUTROV - D05 pagina

L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

REGOLAMENTO N. 40 DEL 3 MAGGIO 2012 REGOLAMENTO CONCERNENTE LA DEFINIZIONE DEI CONTENUTI MINIMI DEL CONTRATTO DI ASSICURAZIONE SULLA VITA DI CUI ALL ARTICOLO 28, COMMA 1, DEL DECRETO LEGGE 24 GENNAIO 2012

DOCUMENTO RELATIVO ALLE RENDITE

DOCUMENTO RELATIVO ALLE RENDITE (ALLEGATO ALLA NOTA INFORMATIVA) Il presente documento disciplina, nei confronti dell aderente, l erogazione delle prestazioni pensionistiche in forma di rendita del Fondo

DOCUMENTO RELATIVO ALLE RENDITE (ALLEGATO ALLA NOTA INFORMATIVA) Il presente documento disciplina, nei confronti dell aderente, l erogazione delle prestazioni pensionistiche in forma di rendita del Fondo

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

Traguardi Unici A.T.

Traguardi Unici A.T. Aprile 2009 Il prodotto 2 Il prodotto Piano Risparmio Altre garanzie Esonero Pagamento Premi Temporanea Caso Morte Long Term Care (LTC) 3 Caratteristiche tecniche Tariffa Capitale

Traguardi Unici A.T. Aprile 2009 Il prodotto 2 Il prodotto Piano Risparmio Altre garanzie Esonero Pagamento Premi Temporanea Caso Morte Long Term Care (LTC) 3 Caratteristiche tecniche Tariffa Capitale

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione per il Personale delle Società Parabancarie e Interbancarie del Gruppo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento integra il contenuto della Nota Informativa relativa al Fondo Pensione per il Personale delle Società Parabancarie e Interbancarie del Gruppo

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

MODULARE. Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman.

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

La nuova PENSIONE MODULARE per gli Avvocati Chi non prova a crearsi il futuro che desidera deve accontentarsi del futuro che gli capita Draper L. Kaufman Edizione 2012 1 LA NUOVA PENSIONE MODULARE PER

CONDIZIONI E MODALITÀ DI EROGAZIONE DELLE RENDITE

ALLEGATO N. 3 AL REGOLAMENTO DEL FONDO PENSIONE APERTO ARCA PREVIDENZA CONDIZIONI E MODALITÀ DI EROGAZIONE DELLE RENDITE 1 di 20 L allegato riporta il contenuto della convenzione assicurativa relativa

ALLEGATO N. 3 AL REGOLAMENTO DEL FONDO PENSIONE APERTO ARCA PREVIDENZA CONDIZIONI E MODALITÀ DI EROGAZIONE DELLE RENDITE 1 di 20 L allegato riporta il contenuto della convenzione assicurativa relativa

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione. Condizioni Generali di Contratto

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Condizioni Generali di Contratto Condizioni generali di contratto Pagina 1 di 15 Premessa Condizioni Generali di Contratto Il presente

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Condizioni Generali di Contratto Condizioni generali di contratto Pagina 1 di 15 Premessa Condizioni Generali di Contratto Il presente

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

FONDO PENSIONE DEI DIPENDENTI DEL GRUPPO REALE MUTUA

FONDO PENSIONE DEI DIPENDENTI DEL GRUPPO REALE MUTUA Iscritto all Albo dei Fondi Pensione I Sezione Speciale in data 4 agosto 1999, al n. 1447 Nota Informativa edizione 18 giugno 2015 pag 1 di 32 Nota

FONDO PENSIONE DEI DIPENDENTI DEL GRUPPO REALE MUTUA Iscritto all Albo dei Fondi Pensione I Sezione Speciale in data 4 agosto 1999, al n. 1447 Nota Informativa edizione 18 giugno 2015 pag 1 di 32 Nota

Nota Informativa. Distribuito da

Nota Informativa Distribuito da Premessa e Presentazione della Società Definizioni Nota Informativa Informazioni relative al contratto Informazioni in corso di contratto pag.3 pag.4 pag.6 pag.6 pag.9 UFFICIO

Nota Informativa Distribuito da Premessa e Presentazione della Società Definizioni Nota Informativa Informazioni relative al contratto Informazioni in corso di contratto pag.3 pag.4 pag.6 pag.6 pag.9 UFFICIO

SCHEMA DI SCHEDA SINTETICA CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE

Allegato 4 SCHEMA DI SCHEDA SINTETICA CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE Inserire la seguente avvertenza: ATTENZIONE: LEGGERE ATTENTAMENTE

Allegato 4 SCHEMA DI SCHEDA SINTETICA CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE Inserire la seguente avvertenza: ATTENZIONE: LEGGERE ATTENTAMENTE

Assicurazione collettiva per l erogazione di prestazioni in forma di rendita vitalizia immediata-assofondipensione ed. 08/12 Copertina - Pag.

Assiicuraziione collllettiiva per ll erogaziione dii prestaziionii iin forma dii rendiita viitalliiziia iimmediiata ASSOFONDIPENSIONE Assicurazione collettiva di rendita vitalizia immediata a premio unico:

Assiicuraziione collllettiiva per ll erogaziione dii prestaziionii iin forma dii rendiita viitalliiziia iimmediiata ASSOFONDIPENSIONE Assicurazione collettiva di rendita vitalizia immediata a premio unico:

Il presente Fascicolo informativo, contenente. Scheda sintetica Nota informativa Condizioni di polizza Glossario Modulo di proposta

Assicurazione di rendita vitalizia immediata: - rivalutabile a premio unico; - rivalutabile con controassicurazione a premio unico; - rivalutabile certa 5 anni e successivamente vitalizia a premio unico;

Assicurazione di rendita vitalizia immediata: - rivalutabile a premio unico; - rivalutabile con controassicurazione a premio unico; - rivalutabile certa 5 anni e successivamente vitalizia a premio unico;

La prestazione pensionistica in forma rateale: LA RENDITA

La prestazione pensionistica in forma rateale: LA RENDITA Guida alla scelta della migliore opzione per il socio iscritto che ha maturato i requisiti per la pensione complementare La Pensione Complementare

La prestazione pensionistica in forma rateale: LA RENDITA Guida alla scelta della migliore opzione per il socio iscritto che ha maturato i requisiti per la pensione complementare La Pensione Complementare

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Circolare N.73 del 17 Maggio 2012. DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

Circolare N.73 17 Maggio 2012 DL liberalizzazioni. Da Luglio polizze collegate ai mutui con doppio preventivo DL liberalizzazioni: da luglio polizze collegate ai mutui con doppio preventivo Gentile cliente,

REGOLAMENTO DEL FONDO INTERNO PROGETTO SMART

REGOLAMENTO DEL FONDO INTERNO PROGETTO SMART 1 Denominazione CNP UniCredit Vita al fine di adempiere agli obblighi assunti nei confronti degli Aderenti, in base a quanto stabilito dal Regolamento e dalle

REGOLAMENTO DEL FONDO INTERNO PROGETTO SMART 1 Denominazione CNP UniCredit Vita al fine di adempiere agli obblighi assunti nei confronti degli Aderenti, in base a quanto stabilito dal Regolamento e dalle

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Fondo Pensione Dipendenti Gruppo ENEL

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione. Condizioni generali di contratto

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Condizioni generali di contratto Valore Pensione, ed. 07/07, Pagina 2 di 44 Condizioni generali di contratto Pagina bianca GVVPE INDICE

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Condizioni generali di contratto Valore Pensione, ed. 07/07, Pagina 2 di 44 Condizioni generali di contratto Pagina bianca GVVPE INDICE

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017)

") REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017) 1 - ISTITUZIONE, DENOMINAZIONE E CARATTERISTICHE DEL FONDO INTERNO CREDITRAS VITA S.p.A. (di seguito Società) ha istituito e gestisce,

REGOLAMENTO DEL FONDO INTERNO CREDITRAS UNIATTIVA (scad. 12/2017) 1 - ISTITUZIONE, DENOMINAZIONE E CARATTERISTICHE DEL FONDO INTERNO CREDITRAS VITA S.p.A. (di seguito Società) ha istituito e gestisce,

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

REGOLAMENTO DEI FONDI INTERNI

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E AZIONARIO EUROPA

REGOLAMENTO DEL FONDO INTERNO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno. 1 - PROFILI DI RISCHIO DEL FONDO

REGOLAMENTO DEL FONDO INTERNO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno. 1 - PROFILI DI RISCHIO DEL FONDO

SCHEMA DI SCHEDA SINTETICA CONTRATTO DI ASSICURAZIONE SULLA VITA E DI CAPITALIZZAZIONE CON PARTECIPAZIONE AGLI UTILI

Allegato 1 SCHEMA DI SCHEDA SINTETICA CONTRATTO DI ASSICURAZIONE SULLA VITA E DI CAPITALIZZAZIONE CON PARTECIPAZIONE AGLI UTILI Inserire la seguente avvertenza: ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA

Allegato 1 SCHEMA DI SCHEDA SINTETICA CONTRATTO DI ASSICURAZIONE SULLA VITA E DI CAPITALIZZAZIONE CON PARTECIPAZIONE AGLI UTILI Inserire la seguente avvertenza: ATTENZIONE: LEGGERE ATTENTAMENTE LA NOTA

Pensione Concreta Private Edition ed ed 09/10 per far fruttare al al meglio il il risparmio previdenziale. Product pack

Pensione Concreta Private Edition ed ed 09/10 per far fruttare al al meglio il il risparmio previdenziale Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie

Pensione Concreta Private Edition ed ed 09/10 per far fruttare al al meglio il il risparmio previdenziale Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

Scheda sintetica. Le caratteristiche del prodotto. euresa-life. L investimento finanziario. Scheda sintetica

Scheda sintetica Scheda sintetica Scheda sintetica relativa a Global Allocation, prodotto finanziario-assicurativo di tipo Unit-Linked offerto da Euresa-life appartenente al gruppo P&V. Data di deposito

Scheda sintetica Scheda sintetica Scheda sintetica relativa a Global Allocation, prodotto finanziario-assicurativo di tipo Unit-Linked offerto da Euresa-life appartenente al gruppo P&V. Data di deposito

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

RISPARMIO IMPRESA EASY SAVING Prodotto finanziario di capitalizzazione

Generali Italia S.p.A. Offerta al pubblico di RISPARMIO IMPRESA EASY SAVING Prodotto finanziario di capitalizzazione Scheda sintetica informazioni generali Scheda sintetica informazioni specifiche Condizioni

Generali Italia S.p.A. Offerta al pubblico di RISPARMIO IMPRESA EASY SAVING Prodotto finanziario di capitalizzazione Scheda sintetica informazioni generali Scheda sintetica informazioni specifiche Condizioni

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,