LE PRESTAZIONI DI LAVORO NELLE ASSOCIAZIONI E NELLE SOCIETÀ SPORTIVE DILETTANTISTICHE NON LUCRATIVE

|

|

|

- Valentino Volpi

- 5 anni fa

- Visualizzazioni

Transcript

1 LE PRESTAZIONI DI LAVORO NELLE ASSOCIAZIONI E NELLE SOCIETÀ SPORTIVE DILETTANTISTICHE NON LUCRATIVE Il corretto inquadramento dei rapporti di lavoro nello sport dilettantistico senza scopo di lucro

2 Sintesi

3 Il corretto inquadramento dei rapporti di lavoro nello sport dilettantistico rappresenta una problematica che non ha ancora ottenuto una soluzione chiara ed equilibrata e che pertanto è tuttora fonte di contestazioni e liti giudiziarie. Ciò perché le norme vigenti in materia, per la disciplina degli aspetti civilistici, fiscali e previdenziali, sono numerose e compongono un mosaico complesso e dalla struttura molto delicata. Oggetto di studio sono le prestazioni lavorative più ricorrenti rese nei confronti di associazioni o società sportive dilettantistiche, di carattere strettamente sportivo o di natura amministrativa e gestionale. Sono analizzate le condizioni e i requisiti che consentono di collocare tali prestazioni in un ambito specifico e alternativo rispetto a quello del lavoro dipendente (e assimilato), accessorio o autonomo, tenuto conto delle caratteristiche peculiari del settore e della funzione sociale svolta

4 Premessa

5 Le prestazioni oggetto di analisi consistono: nell'esercizio diretto (pratica, teoria e didattica) di attività sportive dilettantistiche (atleti, allenatori, ecc.) in rapporti di collaborazione coordinata e continuativa di carattere amministrativogestionale e di natura non professionale (personale di segreteria, addetti alla reception, alla tenuta dei libri contabili e sociali, ecc.) nei confronti di: associazioni o società che perseguono finalità sportive dilettantistiche, senza scopo di lucro, riconosciute dal CONI per il tramite dell'affiliazione a Federazioni Sportive Nazionali (FSN), Discipline Sportive Associate (DSA) o Enti di Promozione Sportiva (EPS). Si tratta nella maggior parte dei casi di prestazioni a titolo oneroso, a fronte delle quali vengono erogati compensi (o premi, indennità e rimborsi spese) che possono godere di un trattamento fiscale e previdenziale agevolato, nel rispetto di determinate condizioni e requisiti.

6 Le prestazioni in esame non sono tipizzate nell'ordinamento legislativo vigente, come lo sono invece gli altri rapporti di lavoro retribuito, ma traggono origine da normative di carattere fiscale. Queste dispongono che sono "redditi diversi", se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente: le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell'esercizio diretto di attività sportive dilettantistiche da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche riconosciute; i compensi erogati a fronte di rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

7 Tali normative si applicano se si riesce a individuare con precisione la natura: 1. del committente; 2. del lavoratore; 3. dell'attività; 4. del compenso.

8 1. La natura del committente

9 Un associazione sportiva dilettantistica (asd) è una organizzazione di più persone che decidono di associarsi stabilmente e si accordano per realizzare un interesse comune: la gestione di una o più attività sportive, senza scopo di lucro e per finalità di natura ideale, cioè praticate in forma dilettantistica. Le società sportive dilettantistiche (ssd) si distinguono dalle asd per la forma giuridica: sono, infatti, una speciale categoria di società di capitali, caratterizzate dall assenza del fine di lucro, che esercitano attività sportiva dilettantistica.

10 L attività sportiva professionistica è disciplinata dalla L. 91/1981 ed è quella svolta, a titolo oneroso e in modo continuativo nelle discipline regolamentate dal CONI, da parte di atleti, allenatori, direttori tecnico-sportivi e preparatori atletici che conseguono la qualificazione delle federazioni nazionali. L attività sportiva professionistica non può essere esercitata da asd/ssd ma soltanto nella forma di società per azioni (spa) e di società a responsabilità limitata (srl).

11 L attività sportiva dilettantistica comprende il vastissimo settore di discipline sportive che non si possono qualificare quali professionistiche, essendo mancante un riconoscimento in tal senso della federazione di appartenenza e che, pur tuttavia, fanno parte del sistema CONI. Le asd e le ssd possono ottenere il riconoscimento sportivo dal CONI (D.Lgs. 242/1999, D.L. 136/2004 convertito in L. 186/2004, Delibera CONI 1288/2004 e 1394/2009, Circolare Ministero Lavoro 37/4036 del , Circolare Enpals 18/2009) che si sostanzia nell'iscrizione in un apposito registro informatico (Registro Nazionale delle Associazioni e Società Sportive dilettantistiche), per il tramite di FSN, DSA o EPS, a loro volta riconosciuti dal CONI a cui l'asd o la ssd sono affiliate.

12 Il CONI è l'unico organismo certificatore della effettiva attività sportiva svolta dalle società e dalle associazioni dilettantistiche. Il riconoscimento sportivo dilettantistico da parte del CONI certifica, a favore delle asd o ssd iscritte nell'apposito registro, il diritto a godere delle agevolazioni previste in materia di lavoro (tra le altre). Come si vedrà in dettaglio in seguito, la normativa fiscale e previdenziale in materia di prestazioni lavorative in ambito sportivo dilettantistico prevede espressamente il requisito vincolante del riconoscimento sportivo dilettantistico dal CONI.

13 Requisiti statutari per l'iscrizione al Registro Nazionale delle Associazioni e Società Sportive dilettantistiche - Art. 90, co. 18, L. 289/2002. Le società e le associazioni sportive dilettantistiche si costituiscono con atto scritto nel quale deve tra l'altro essere indicata la sede legale. Nello statuto devono essere espressamente previsti: a) la denominazione; b) l'oggetto sociale con riferimento all'organizzazione di attività sportive dilettantistiche, compresa l'attività didattica; c) l'attribuzione della rappresentanza legale dell'associazione; d) l'assenza di fini di lucro e la previsione che i proventi delle attività non possono, in nessun caso, essere divisi fra gli, associati, anche in forme indirette; e) le norme sull'ordinamento interno ispirato a principi di democrazia e di uguaglianza dei diritti di tutti gli associati, con la previsione dell'elettività delle cariche sociali, fatte salve le società sportive dilettantistiche che assumono la forma di società di capitali o cooperative per le quali si applicano le disposizioni del codice civile; f) l'obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari; g) le modalità di scioglimento dell'associazione; h) l'obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento delle società e delle associazioni.

14 2. La natura del lavoratore

15 Gli sportivi sono coloro che svolgono "esercizio diretto di attività sportiva dilettantistica", intendendosi con ciò la formazione, la didattica, la preparazione e l'assistenza alle attività sportive nell'accezione più ampia, quindi non solo la partecipazione a gare o manifestazioni sportive. In altri termini, ai fini della individuazione dell'esercizio diretto di attività sportive dilettantistiche, non è richiesto il collegamento fra la prestazione svolta e l'effettuazione di una manifestazione sportiva (Art. 35, co. 5, D.L. 207/2008 convertito nella L. 14/2009, Risoluzione Agenzia Entrate 38/E del , Circolare Enpals 18/2009, Circolare Ministero Lavoro 37/4036 del ).

16 In virtù di ciò potrebbero rientrare nella categoria dei soggetti che svolgono prestazioni sportive dilettantistiche, ad esempio: gli atleti gli allenatori gli istruttori i tecnici i dirigenti accompagnatori i giudici di gara i commissari

17 Ne sarebbero invece esclusi, ad esempio: i custodi, i manutentori e gli addetti alle pulizie delle strutture sportive gli assistenti bagnanti gli addetti di campo i dirigenti non accompagnatori delle squadre (non presenti a referto) Tale ultima tipologia di lavoratori potrebbe teoricamente essere considerata alla stregua degli "sportivi" se le specifiche mansioni svolte fossero strettamente essenziali ed esclusive allo svolgimento dell'attività sportiva. Proviamo per esempio a pensare a chi sistema il campo da gioco e tutte le attrezzature ad esso connesse, all'inizio e al termine di una gara o manifestazione.

18 Le collaborazioni nell'attività amministrativa e di gestione del sodalizio sportivo sono quelle rese in maniera non professionale da coloro che si occupano delle mansioni tipiche di segreteria come la raccolta delle domande di ammissione a socio e di tesseramento, la tenuta della contabilità e dei libri sociali (Circolare Agenzia Entrate 21/E del ). Sarebbero quindi esclusi da questa forma di collaborazione gli addetti al punto di ristoro eventualmente presente nella struttura e gestito direttamente dal sodalizio sportivo. Allo stesso modo sarebbero esclusi tutti gli addetti e assistenti di vario tipo che svolgessero mansioni non direttamente ed esclusivamente correlate allo svolgimento delle attività dilettantistiche, e la cui natura amministrativo-gestionale non fosse del tutto limpida.

19 Gli sportivi e i collaboratori amministrativo-gestionali possono essere "associati/soci" della asd/ssd e/o "tesserati" della stessa, anche se ciò non rappresenta un requisito necessario (salvo quanto si dirà più avanti). Gli associati/soci sono coloro che aderiscono agli scopi statutari dell'ente e partecipano alla vita associativa/sociale. I tesserati sono invece coloro che frequentano le attività sportive organizzate dal sodalizio e possono essere in possesso di tesseramento (e quindi di copertura assicurativa) ottenuto da altro ente affiliato al medesimo EPS o alla medesima FSN o DSA. Pertanto all'interno di una asd/ssd ci possono essere associati/soci che sono anche tesserati, tesserati che non sono associati/soci e associati/soci che non sono tesserati.

20 Indiretta distribuzione di utili - Art. 90, co. 18, lett. d), L. 289/2002. "...i proventi delle attività non possono, in nessun caso, essere divisi fra gli, associati, anche in forme indirette"

21 I proventi percepiti dai soci/associati di una asd/ssd per l attività di sportivo dilettante/collaboratore amministrativo-gestionale, se superano determinati limiti quantitativi, sono da considerare una forma di distribuzione indiretta dei proventi dell attività sociale, con la grave conseguenza del disconoscimento a monte dello status di "associazione o società sportiva dilettantistica" per mancata osservanza del disposto ex art. 90, co. 18, lett. d ), L. 289/2002.

22 A questa conclusione è giunta l Agenzia delle Entrate attraverso la Risoluzione n. 9 del , prendendo a riferimento il D.Lgs. 460/1997, in tema di riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale. Tale decreto, all art. 10, co. 6, lettera e), stabilisce espressamente che si considera, in ogni caso, distribuzione indiretta di utili o di avanzi di gestione la corresponsione ai lavoratori dipendenti di salari o stipendi superiori del 20 per cento rispetto a quelli previsti dai contratti collettivi di lavoro per le medesime qualifiche. Nel caso di specie, alla luce della richiamata normativa e della prassi consolidata, l Agenzia delle Entrate ha precisato che i compensi percepiti dal socio per l attività di istruttore e allenatore sono da ritenersi distribuzione indiretta di proventi, nel caso in cui superino del 20 per cento i salari o stipendi previsti per le medesime qualifiche dai contratti collettivi di lavoro.

23 3. La natura dell'attività

24 Si deve trattare di attività che non costituiscono per gli stessi lavoro autonomo o subordinato e che possono non essere collegate all'agonismo o alla partecipazione a manifestazioni sportive.

25 Non è ravvisabile lavoro subordinato qualora nel rapporto lavorativo non sia imposto un orario stabilito (tenuto conto comunque delle esigenze organizzative dell'ente sportivo), non siano previsti vincoli e sanzioni di carattere disciplinare, il lavoratore sia autonomo nell'adottare le modalità opportune per svolgere le proprie prestazioni (coerentemente con gli indirizzi generali e la missione statutaria dell'ente), sia espressa la volontà delle parti di escludere qualunque vincolo di subordinazione e il compenso non sia strettamente collegato alle ore di lavoro prestato ma alle singole prestazioni e alla relativa qualità. (Comunicazione Ministero Lavoro del , Circolare INPS 58/1997 e 108/2000).

26 Non è configurabile lavoro autonomo qualora sia assente in capo al lavoratore una autonoma organizzazione di mezzi e persone, anche in forma minima, di tipo imprenditoriale e con assunzione in proprio del relativo rischio economico (Art. 53, TUIR).

27 Più critiche e problematiche sono le questioni attinenti all'esercizio abituale dell'attività, al possesso di specifiche competenze tecniche e alla pluralità dei committenti, in quanto questi sarebbero entrambi caratteri tipici dello svolgimento di lavoro autonomo (Art. 53, TUIR, Circolare Enpals 13/2006).

28 Per esercizio abituale dell'attività si intende lo svolgimento del lavoro con carattere continuativo, ripetitivo, stabile e sistematico. Se si considera che nella pratica sportiva, finalizzata o meno ad una manifestazione, gara o esibizione, sono proprio questi gli elementi tipici della formazione e della preparazione, allora, con specifico riferimento al settore sportivo, questi elementi non dovrebbero essere assunti come presunzione di lavoro autonomo.

29 Analogo discorso può essere fatto a proposito delle competenze tecniche e dei titoli professionali qualificanti. Il concetto di professionalità valido ai fini fiscali deve attenere alle modalità di svolgimento dell'attività piuttosto che alle capacità e alle competenze del lavoratore. I soggetti cui vengono conferiti incarichi per la promozione sportiva dovrebbero essere nominati proprio in funzione delle esperienze certificate, in modo da tutelare innanzitutto la sicurezza e la salute dei frequentanti la struttura sportiva. Sulla questione delle qualifiche e delle competenze è comunque recentemente intervenuto l'ispettorato Nazionale del Lavoro, come descritto più avanti.

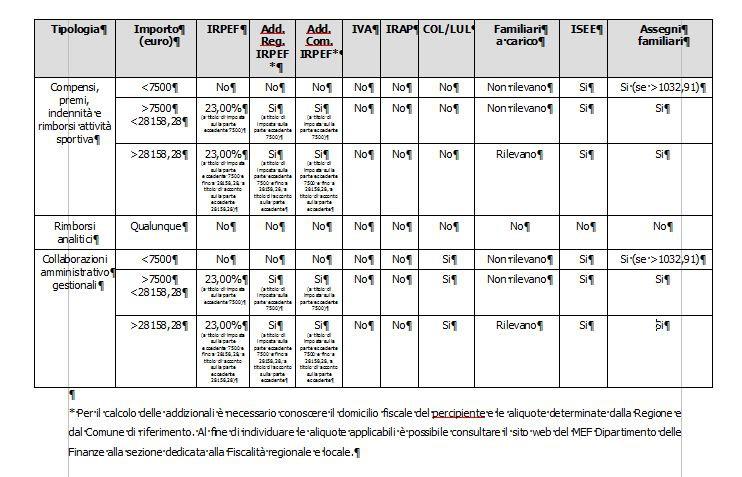

30 In conclusione sarebbero correttamente inquadrate le attività, per esempio, degli istruttori, anche titolari di specifiche competenze o certificazioni professionali, che svolgono prevalentemente altre attività lavorative (nel senso che l'attività sportiva non è esclusiva, ovvero non è l'attività prevalente o l'unica attività retribuita svolta) e collaborano con un numero limitato di enti sportivi e per un numero limitato di ore.

31 Le collaborazioni di carattere amministrativo-gestionale devono essere rese innanzitutto ai fini istituzionali e a favore di associazioni o società in possesso del riconoscimento sportivo (Art. 61, co. 3, D.Lgs. 276/2003, L. Biagi). Ciò significa che sono escluse da tale fattispecie le collaborazioni svolte nell'ambito delle attività commerciali eventualmente esercitate dall'ente sportivo (come quelle degli addetti al bar, già citate nei paragrafi precedenti). Sono altresì escluse le collaborazioni svolte, anche in ambito istituzionale, a favore di sodalizi sportivi non riconosciuti dal CONI. Come si vedrà più avanti, tuttavia, l'espressione "rese ai fini istituzionali" ha creato più di qualche perplessità agli operatori del settore.

32 Le collaborazioni devono essere caratterizzate dall'assenza di subordinazione, per cui è escluso l'obbligo di presenza o l'imposizione di un orario prestabilito se non strettamente necessario in funzione delle esigenze amministrative e di gestione dell'ente. Le prestazioni devono essere continuative e non occasionali, il lavoratore deve essere inserito nell'organizzazione imprenditoriale ed economica del committente e coordinato con l'attività da quest'ultimo esercitata, per cui è esclusa l'autonoma e professionale organizzazione del lavoratore (Circolare Agenzia Entrate 21/E del ).

33 4. La natura del compenso

34 Il compenso erogato a fronte delle prestazioni sportive dilettantistiche non dovrebbe essere correlato alla durata e alla complessità del lavoro svolto ma determinato in base alle singole prestazioni effettuate, alla qualità delle stesse e comunque non dovrebbe assumere un importo significativo, pur non potendo a tal fine fare riferimento a validi parametri quantitativi (Circolare Enpals 13/2006).

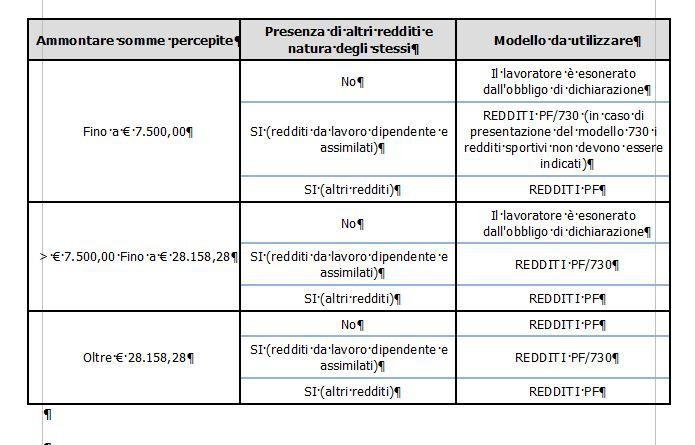

35 Nella già citata Circolare Enpals 13/2006 si legge che, alla luce della disciplina dettata dal legislatore fiscale in tema di fasce di reddito non assoggettate all IRE (cd. "no tax area", cfr. Art.11, TUIR), la percezione, nell arco dell anno solare, di somme inferiori al vigente limite in materia (per i lavoratori autonomi e liberi professionisti, attualmente pari a euro 4500 annui) costituisce ragionevolmente indice di marginalità dei compensi. Possiamo sicuramente ritenere tale limite non applicabile, senza entrare nel merito della validità dello stesso, in quanto l'ire non è mai stata introdotta a sostituzione dell'irpef e perché il sistema della progressitivà dell'imposta sul reddito tramite la no tax area non è più in vigore (l'abrogazione dell'ire e della no tax area è stata disposta dalla Legge Finanziaria per il 2007).

36 Il trattamento fiscale e previdenziale agevolato

37 Le prestazioni sportive dilettantistiche, come precedentemente identificate, godono di esenzione da imposizione fiscale ai fini Irpef, per importi non superiori a euro 7.500, IVA e Irap e di esenzione dagli adempimenti previsti dalle normative vigenti in materia di lavoro (comunicazioni preventive ai Centri per l'impiego-col, tenuta del Libro Unico del Lavoro-LUL ed elaborazione buste paga) ad eccezione, per questi ultimi, delle collaborazioni amministrativo-gestionali. Non rientrano nel computo della soglia di esenzione pari a euro i rimborsi delle spese documentate sostenute per vitto, alloggio, viaggio e trasporto, qualora le stesse siano state preventivamente autorizzate e siano relative a prestazioni effettuate al di fuori del territorio comunale (Art. 67, co. 1, lettera m), TUIR, Art. 69, co. 2, TUIR, Art. 90, co. 10, L. 289/2002, Agenzia Entrate Risoluzione 38/E del ).

38 Le somme di ammontare superiore a euro sono soggette, ai fini Irpef, a ritenuta pari al 23%, a titolo di imposta fino a euro ,28 e a titolo di acconto per importi superiori (Art. 25, co. 1, L. 133/1999), cui occorre aggiungere l'addizionale regionale di base e l'addizionale comunale (come chiarito dall'agenzia Entrate Risoluzione 106/E del ). Le somme esenti e quelle soggette a ritenuta a titolo di imposta non rilevano ai fini del calcolo della detrazione per familiari a carico, mentre devono essere incluse tra i redditi che concorrono al calcolo dell'isee (Indicatore Situazione Economica Equivalente) e rilevano ai fini del computo degli assegni familiari, se di importo superiore a euro 1.032,91.

39 Le somme di ammontare superiore a euro sono soggette, ai fini Irpef, a ritenuta pari al 23%, a titolo di imposta fino a euro ,28 e a titolo di acconto per importi superiori (Art. 25, co. 1, L. 133/1999), cui occorre aggiungere l'addizionale regionale di base e l'addizionale comunale (come chiarito dall'agenzia Entrate Risoluzione 106/E del ). Le somme esenti e quelle soggette a ritenuta a titolo di imposta non rilevano ai fini del calcolo della detrazione per familiari a carico, mentre devono essere incluse tra i redditi che concorrono al calcolo dell'isee (Indicatore Situazione Economica Equivalente) e rilevano ai fini del computo degli assegni familiari, se di importo superiore a euro 1.032,91. Per quanto attiene infine agli istituti denominati "ammortizzatori sociali", come l'indennità di disoccupazione (NASPI), l'inps ha dichiarato, tramite la Circolare n. 174 del , che relativamente ai premi e ai compensi conseguiti per lo svolgimento di attività sportiva dilettantistica si precisa che gli stessi sono interamente cumulabili con l indennità NASPI e il beneficiario della prestazione non è tenuto ad effettuare all INPS comunicazioni relative all attività e ai relativi compensi e ai premi.

40

41 Gli adempimenti fiscali a carico del lavoratore

42 Il lavoratore è tenuto alla presentazione della dichiarazione dei redditi, utilizzando il modello Redditi PF o il modello 730, secondo le modalità ed entro le scadenze previste dalla normativa vigente in materia, a seconda dell'ammontare delle somme percepite, della presenza di altri redditi e della natura degli stessi. Il lavoratore deve rilasciare, all'atto dell'erogazione, una dichiarazione che attesti il superamento o meno della soglia pari a euro 7.500, al fine di consentire all'erogante di applicare le eventuali ritenute fiscali dovute, ed eventualmente una ricevuta (non fiscale) con l'applicazione di una marca da bollo da euro 2,00 per importi superiori a euro 77,47.

43

44 Gli adempimenti fiscali a carico del committente

45 Il committente deve effettuare i pagamenti attraverso modalità tracciabili, qualora le somme siano superiori a euro (dal ), ai sensi dell'art. 25, co. 5, L. 133/1999, prestando attenzione ai pagamenti frazionati ma comunque riconducibili alla medesima operazione. Tale disposizione si affianca a quella di carattere generale stabilita dalla normativa in materia di antiriciclaggio. Il committente deve procedere, secondo le modalità ed entro le scadenze previste dalla normativa vigente in materia, al versamento delle eventuali ritenute fiscali operate, deve elaborare, rilasciare al percettore e trasmettere la Certificazione Unica, deve elaborare e trasmettere il modello 770. Nella Certificazione Unica e nel modello 770 devono essere indicate le somme erogate a titolo di indennità di trasferta, rimborsi forfetari di spesa, premi e compensi "sportivi" e relativi a collaborazioni amministrativo-gestionali, anche nel caso in cui siano di ammontare inferiore alla soglia di esenzione Irpef pari a euro

46 Solo nel caso in cui nella Certificazione Unica siano presenti esclusivamente redditi esenti da ritenute fiscali è previsto l'esonero dell'obbligo della presentazione del modello 770, al fine di evitare una inutile duplicazione di adempimenti e di dati. Non devono essere indicati invece i rimborsi per spese documentate relative al vitto, all'alloggio, al viaggio e al trasporto sostenute in occasione di prestazioni effettuate fuori dal territorio comunale di riferimento. Si evidenzia che, ai fini degli adempimenti in qualità di sostituto di imposta, rileva l'anno solare e non l'anno sociale e quindi si consiglia ai sodalizi sportivi che hanno adottato un esercizio sociale non coincidente con l'anno solare di prestare particolare attenzione a tale regola.

47 Gli accertamenti in materia di lavoro

48 In occasione delle attività ispettive condotte dagli organi competenti in materia di lavoro (Direzione Provinciale Lavoro ed INPS-ex Enpals), è spesso contestato ai sodalizi sportivi dilettantistici il trattamento agevolato analizzato precedentemente, procedendo alla riqualificazione dei rapporti di lavoro in lavoro autonomo o subordinato.

49 Dalla analisi dell'attività effettivamente condotta dall'ente sportivo, dalla lettura della documentazione interna da questo prodotta (verbali, lettere di incarico, contratti, ecc.), oltre che sulla scorta delle prove testimoniali raccolte, sovente si giunge alla conclusione di carattere generale che non viene esercitata in forma diretta alcuna attività sportiva dilettantistica, in mancanza di preparazione o partecipazione a gare o manifestazioni sportive.

50 In molti casi viene contestato agli istruttori lo svolgimento di attività lavorativa in forma autonoma, in considerazione del carattere professionale con cui vengono rese da costoro le prestazioni nei confronti dell'ente sportivo.

51 In molti casi viene contestato agli istruttori lo svolgimento di attività lavorativa in forma autonoma, in considerazione del carattere professionale con cui vengono rese da costoro le prestazioni nei confronti dell'ente sportivo. A tal fine sono spesso utilizzati, quali elementi indicatori della presenza di professionalità, l'abitualità delle prestazioni effettuate, nel senso di continuità e ripetitività misurata attraverso parametri quantitativi (il tempo dedicato), la specifica formazione tecnica e il possesso di relative qualifiche, la prevalenza dell'attività rispetto ad altre attività lavorative, la committenza plurima, la corresponsione di somme non marginali (fornendo addirittura, per quest'utimo elemento, alcuni parametri quantitativi di riferimento).

I COMPENSI AGLI SPORTIVI DILETTANTI: REDDITI DIVERSI O LAVORO «SPECIALE»?

I COMPENSI AGLI SPORTIVI DILETTANTI: REDDITI DIVERSI O LAVORO «SPECIALE»? Scuola dello Sport Coni Veneto Padova, 17 giugno 2017 A V V. B I A N C A M A R I A S T I V A N E L L O P A T R O C I N A N T E

I COMPENSI AGLI SPORTIVI DILETTANTI: REDDITI DIVERSI O LAVORO «SPECIALE»? Scuola dello Sport Coni Veneto Padova, 17 giugno 2017 A V V. B I A N C A M A R I A S T I V A N E L L O P A T R O C I N A N T E

Società ed associazioni sportive dilettantistiche: quando si applica il regime speciale per i collaboratori

CIRCOLARE A.F. N. 26 del 22 Febbraio 2017 Ai gentili clienti Loro sedi Società ed associazioni sportive dilettantistiche: quando si applica il regime speciale per i collaboratori Premessa Con la circolare

CIRCOLARE A.F. N. 26 del 22 Febbraio 2017 Ai gentili clienti Loro sedi Società ed associazioni sportive dilettantistiche: quando si applica il regime speciale per i collaboratori Premessa Con la circolare

OPEN DAY Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. Ed S.S.D. lucrative

OPEN DAY Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. Ed S.S.D. lucrative Prof. Salvo Spinella Dott. Commercialista QUALI SONO I COMPENSI DI CUI PARLEREMO -compensi percepiti dagli

OPEN DAY Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. Ed S.S.D. lucrative Prof. Salvo Spinella Dott. Commercialista QUALI SONO I COMPENSI DI CUI PARLEREMO -compensi percepiti dagli

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D.

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. QUALI SONO I COMPENSI DI CUI PARLEREMO Si tratta dei compensi percepiti dagli sportivi dilettanti, dai collaboratori tecnici, dagli arbitri,

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e S.S.D. QUALI SONO I COMPENSI DI CUI PARLEREMO Si tratta dei compensi percepiti dagli sportivi dilettanti, dai collaboratori tecnici, dagli arbitri,

12 CORSO NAZIONALE CONI PER TECNICI DI IV LIVELLO EUROPEO Anno Disciplina dei rapporti di lavoro e problematiche

12 CORSO NAZIONALE CONI PER TECNICI DI IV LIVELLO EUROPEO Anno 2012 Disciplina dei rapporti di lavoro e problematiche fiscali nello sport dilettantistico Fabio Romei Roma, 14 febbraio 2012 Le prestazioni

12 CORSO NAZIONALE CONI PER TECNICI DI IV LIVELLO EUROPEO Anno 2012 Disciplina dei rapporti di lavoro e problematiche fiscali nello sport dilettantistico Fabio Romei Roma, 14 febbraio 2012 Le prestazioni

SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. Adempimenti del lavoro

SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Adempimenti del lavoro Milano, 18 aprile 2018 L ASSOCIAZIONE SPORTIVA DILETTANTISTICA E IL LAVORO IDENTIFICAZIONE DEI COMPENSI AGLI SPORTIVI A)INDENNITÀ

SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Adempimenti del lavoro Milano, 18 aprile 2018 L ASSOCIAZIONE SPORTIVA DILETTANTISTICA E IL LAVORO IDENTIFICAZIONE DEI COMPENSI AGLI SPORTIVI A)INDENNITÀ

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 113 22.03.2017 Compensi per attività sportive dilettantistiche: come inserirli in dichiarazione La compilazione del 730/2017 e del modello Redditi

Fiscal News La circolare di aggiornamento professionale N. 113 22.03.2017 Compensi per attività sportive dilettantistiche: come inserirli in dichiarazione La compilazione del 730/2017 e del modello Redditi

Il concetto di esercizio diretto di attività sportiva dilettantistica

Le collaborazioni in ambito sportivo dilettantistico Il concetto di esercizio diretto di attività sportiva dilettantistica Marco Perciballi Componente Commissione Società ed Associazioni Sportive dell'odcec

Le collaborazioni in ambito sportivo dilettantistico Il concetto di esercizio diretto di attività sportiva dilettantistica Marco Perciballi Componente Commissione Società ed Associazioni Sportive dell'odcec

Circolare n 4/2018 del 28 febbraio 2018

Circolare n 4/2018 del 28 febbraio 2018 Il trattamento fiscale e previdenziale delle Collaborazioni Sportive Dilettantistiche Legge n 205/17. A partire dal 01 gennaio 2018, in ossequio alla normativa di

Circolare n 4/2018 del 28 febbraio 2018 Il trattamento fiscale e previdenziale delle Collaborazioni Sportive Dilettantistiche Legge n 205/17. A partire dal 01 gennaio 2018, in ossequio alla normativa di

ASPETTI CIVILISTICI, FISCALI E DEL LAVORO

LA GESTIONE DELLE ASSOCIAZIONI E SOCIETÀ SPORTIVE DILETTANTISTICHE ASPETTI CIVILISTICI, FISCALI E DEL LAVORO I rapporti di lavoro per le associazioni e società sportive dilettantistiche Fabio Romei Martedì

LA GESTIONE DELLE ASSOCIAZIONI E SOCIETÀ SPORTIVE DILETTANTISTICHE ASPETTI CIVILISTICI, FISCALI E DEL LAVORO I rapporti di lavoro per le associazioni e società sportive dilettantistiche Fabio Romei Martedì

Gli adempimenti delle ASD e dei percipienti

Le collaborazioni in ambito sportivo dilettantistico Gli adempimenti delle ASD e dei percipienti Rag.Paolo Natalini, Ragioniere Commercialista Membro Commissione Società ed Associazioni Sportive dell'odcec

Le collaborazioni in ambito sportivo dilettantistico Gli adempimenti delle ASD e dei percipienti Rag.Paolo Natalini, Ragioniere Commercialista Membro Commissione Società ed Associazioni Sportive dell'odcec

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA COMPENSI AGLI SPORTIVI DILETTANTI

COMPENSI AGLI SPORTIVI DILETTANTI Il trattamento fiscale degli emolumenti erogati nel settore dello sport dilettantistico è disciplinato dall art. 25 della Legge 13 maggio 1999, n. 133 successivamente

COMPENSI AGLI SPORTIVI DILETTANTI Il trattamento fiscale degli emolumenti erogati nel settore dello sport dilettantistico è disciplinato dall art. 25 della Legge 13 maggio 1999, n. 133 successivamente

Le collaborazioni in ambito sportivo

Le collaborazioni in ambito sportivo Il trattamento tributario delle somme corrisposte agli sportivi dilettanti Dott. Fabio Romei, Dottore Commercialista Vice Presidente Commissione Società ed Associazioni

Le collaborazioni in ambito sportivo Il trattamento tributario delle somme corrisposte agli sportivi dilettanti Dott. Fabio Romei, Dottore Commercialista Vice Presidente Commissione Società ed Associazioni

I rapporti di lavoro nello sport Le collaborazioni sportive dilettantistiche

Corso di Aggiornamento per Dirigente Societario I rapporti di lavoro nello sport Le collaborazioni sportive dilettantistiche Fabio Romei Sabaudia 8 luglio 2016 Centro Sportivo Remiero Marina Militare 1

Corso di Aggiornamento per Dirigente Societario I rapporti di lavoro nello sport Le collaborazioni sportive dilettantistiche Fabio Romei Sabaudia 8 luglio 2016 Centro Sportivo Remiero Marina Militare 1

DEFINIZIONE SOGGETTI PERCIPIENTI A CUI RICONDURRE I COMPENSI EROGATI AI SENSI DELL ART. 67 COMMA 1, LETT. M, DEL TUIR

DEFINIZIONE SOGGETTI PERCIPIENTI A CUI RICONDURRE I COMPENSI EROGATI AI SENSI DELL ART. 67 COMMA 1, LETT. M, DEL TUIR Approvato dal Consiglio Federale con deliberazione n. 132 del 13 ottobre 2018 La circolare

DEFINIZIONE SOGGETTI PERCIPIENTI A CUI RICONDURRE I COMPENSI EROGATI AI SENSI DELL ART. 67 COMMA 1, LETT. M, DEL TUIR Approvato dal Consiglio Federale con deliberazione n. 132 del 13 ottobre 2018 La circolare

07/01/2017 A cura dell istruttore Michele Leone

07/01/2017 A cura dell istruttore Michele Leone Il trattamento, ai fini previdenziali, dei compensi erogati dalle associazioni sportive dilettantistiche e dalle società sportive dilettantistiche presenta

07/01/2017 A cura dell istruttore Michele Leone Il trattamento, ai fini previdenziali, dei compensi erogati dalle associazioni sportive dilettantistiche e dalle società sportive dilettantistiche presenta

LEGGE 27 dicembre 2002, n Art. 90 Disposizioni per l'attività sportiva dilettantistica

LEGGE 27 dicembre 2002, n. 289 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2003) (Pubblicato sulla Gazzetta Ufficiale n.305 del 31/12/2002 - Suppl.

LEGGE 27 dicembre 2002, n. 289 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2003) (Pubblicato sulla Gazzetta Ufficiale n.305 del 31/12/2002 - Suppl.

Pomara Scibetta & Partners

Pomara Scibetta & Partners Commercialisti Revisori Legali Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Sabrina Iannuzzi Stefania Zilioli Rosaria Marano Nunzio Incampo

Pomara Scibetta & Partners Commercialisti Revisori Legali Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Sabrina Iannuzzi Stefania Zilioli Rosaria Marano Nunzio Incampo

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive.

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Art. 13 del decreto-legge 12 luglio 2018, n. 87, così come modificato dalla legge 9 agosto 2018, n. 96 (legge di conversione)

") Art. 13 del decreto-legge 12 luglio 2018, n. 87, così come modificato dalla legge 9 agosto 2018, n. 96 (legge di conversione) A cura di Paolo Rossi consulente del lavoro in Roma www.studiopaolorossi.com

Art. 13 del decreto-legge 12 luglio 2018, n. 87, così come modificato dalla legge 9 agosto 2018, n. 96 (legge di conversione) A cura di Paolo Rossi consulente del lavoro in Roma www.studiopaolorossi.com

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

Incontro del 12 settembre 2012

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

VADEMECUM PER I CONTRATTI SPORTIVI

n. 2 Marzo 2016 VADEMECUM PER I CONTRATTI SPORTIVI DILETTANTISTICI NELL EPOCA DEL JOBS ACT Atti del Convegno Perché sport insieme Roma, 21 novembre 2015 1 Le collaborazioni amministrative e sportive dilettantistiche

n. 2 Marzo 2016 VADEMECUM PER I CONTRATTI SPORTIVI DILETTANTISTICI NELL EPOCA DEL JOBS ACT Atti del Convegno Perché sport insieme Roma, 21 novembre 2015 1 Le collaborazioni amministrative e sportive dilettantistiche

Gli enti sportivi dilettantistici

Gli enti sportivi dilettantistici di Alessandro Borgoglio Pubblicato il 12 giugno 2010 l esenzione IRPEF non spetta soltanto agli atleti delle associazioni sportive dilettantistiche ma anche ai giudici,

Gli enti sportivi dilettantistici di Alessandro Borgoglio Pubblicato il 12 giugno 2010 l esenzione IRPEF non spetta soltanto agli atleti delle associazioni sportive dilettantistiche ma anche ai giudici,

Ciribì Francesco Dottore Commercialista

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 3/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf LA QUESTIONE ENPALS

A TUTTI I CONSORZIATI LORO SEDI [CIRCOLARE nr 3/2010] A cura del Dr Ciribì Francesco Dottore commercialista in Pistoia Consulente fiscale del Consorzio Italiano Proprietari Campi da golf LA QUESTIONE ENPALS

LAGESTIONE DELLEASSOCIAZIONI SPORTIVE

LAGESTIONE DELLEASSOCIAZIONI SPORTIVE CONCETTO GIURIDICO ASD, SSDRL, E ALTRE FORME GIURIDICHE DI SODALIZI SPORTIVI ASSOCIAZIONE SPORTIVA riconosciuta o non riconosciuta (12 e 8) ASSOCIAZIONE SPORTIVA E

LAGESTIONE DELLEASSOCIAZIONI SPORTIVE CONCETTO GIURIDICO ASD, SSDRL, E ALTRE FORME GIURIDICHE DI SODALIZI SPORTIVI ASSOCIAZIONE SPORTIVA riconosciuta o non riconosciuta (12 e 8) ASSOCIAZIONE SPORTIVA E

I rapporti di lavoro e le agevolazioni fiscali e previdenziali delle associazioni e delle società sportive dilettantistiche

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Civitavecchia I rapporti di lavoro e le agevolazioni fiscali e previdenziali delle associazioni e delle società sportive dilettantistiche

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Civitavecchia I rapporti di lavoro e le agevolazioni fiscali e previdenziali delle associazioni e delle società sportive dilettantistiche

Iscrizione al registro nazionale delle associazioni e societa sportive dilettantistiche entro il 10 dicembre 2005

Iscrizione al registro nazionale delle associazioni e societa sportive dilettantistiche entro il 10 dicembre 2005 di Vincenzo D'Andò Pubblicato il 9 dicembre 2005 E questo il parere della Federazione Italiana

Iscrizione al registro nazionale delle associazioni e societa sportive dilettantistiche entro il 10 dicembre 2005 di Vincenzo D'Andò Pubblicato il 9 dicembre 2005 E questo il parere della Federazione Italiana

LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO

1 LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO Prescrizioni statutarie Umberto Valocchi ed Enrico Maria Vidali - ODCEC Torino 2 CHE COS E UN ASSOCIAZIONE? L associazione può essere definita come:

1 LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO Prescrizioni statutarie Umberto Valocchi ed Enrico Maria Vidali - ODCEC Torino 2 CHE COS E UN ASSOCIAZIONE? L associazione può essere definita come:

CIRCOLARE n. 13/ Collaborazioni sportive e Ispettorato del Lavoro.

UISP PROV.LE MODENA Codice Affiliazione: h040019 Data affiliazione: 2016 09 01 Comitato: UISP COMITATO TERR.LE MODENA CIRCOLARI CIRCOLARE n. 13/2016 2017 Collaborazioni sportive e Ispettorato del Lavoro.

UISP PROV.LE MODENA Codice Affiliazione: h040019 Data affiliazione: 2016 09 01 Comitato: UISP COMITATO TERR.LE MODENA CIRCOLARI CIRCOLARE n. 13/2016 2017 Collaborazioni sportive e Ispettorato del Lavoro.

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI LORO SEDI

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 13, DEL 7/8/2006

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 13, DEL 7/8/2006

SOMMARIO 1. L ORDINAMENTO SPORTIVO

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

1. Costituzione di un Associazione di Promozione Sociale

N. 12 Dicembre 2016 In questo numero: 1. Costituzione di un Associazione di Promozione Sociale 2. Ricevute e fatture da parte degli enti non commerciali 3. Tempo di conservazione della documentazione amministrativa

N. 12 Dicembre 2016 In questo numero: 1. Costituzione di un Associazione di Promozione Sociale 2. Ricevute e fatture da parte degli enti non commerciali 3. Tempo di conservazione della documentazione amministrativa

Le collaborazioni e i rimborsi sportivi

Le collaborazioni e i rimborsi sportivi LE ABROGAZIONI DEL DECRETO DIGNITA art.13 D.L. 87/2018 convertito in L.96/2018 (G.U. 11/8/2018 n.186) L.27.12.2017 n.205 - art.1 comma 358 le prestazioni di cui

Le collaborazioni e i rimborsi sportivi LE ABROGAZIONI DEL DECRETO DIGNITA art.13 D.L. 87/2018 convertito in L.96/2018 (G.U. 11/8/2018 n.186) L.27.12.2017 n.205 - art.1 comma 358 le prestazioni di cui

b) all'articolo 83, comma 2, le parole: «a lire » sono sostituite dalle seguenti: «a euro» (398).

all'articolo 83, comma 2, le parole: «a lire » sono sostituite dalle seguenti: «a euro» (398).") L 27/12/2002 n. 289 90. Disposizioni per l'attività sportiva dilettantistica. 1. Le disposizioni della legge 16 dicembre 1991, n. 398, e successive modificazioni, e le altre disposizioni tributarie riguardanti

L 27/12/2002 n. 289 90. Disposizioni per l'attività sportiva dilettantistica. 1. Le disposizioni della legge 16 dicembre 1991, n. 398, e successive modificazioni, e le altre disposizioni tributarie riguardanti

AGGIORNAMENTO SUL CONTENZIOSO IN CORSO RAPPORTI DI LAVORO

AGGIORNAMENTO SUL CONTENZIOSO IN CORSO RAPPORTI DI LAVORO - Dottore Commercialista in Siena -Consulente Coni Provinciale Siena -Consulente Provinciale per la Provincia di Siena e componente del Comitato

AGGIORNAMENTO SUL CONTENZIOSO IN CORSO RAPPORTI DI LAVORO - Dottore Commercialista in Siena -Consulente Coni Provinciale Siena -Consulente Provinciale per la Provincia di Siena e componente del Comitato

Le associazioni sportive dilettantistiche

Le associazioni sportive dilettantistiche di Roberta De Marchi Pubblicato il 27 maggio 2010 alcuni chiarimenti sulle agevolazioni fiscali per lo sport dilettantistico Con risoluzione n. 38/E del 17 maggio

Le associazioni sportive dilettantistiche di Roberta De Marchi Pubblicato il 27 maggio 2010 alcuni chiarimenti sulle agevolazioni fiscali per lo sport dilettantistico Con risoluzione n. 38/E del 17 maggio

A tutti gli Affiliati COMUNICATO

A tutti gli Affiliati COMUNICATO Si informa che l Ispettorato Nazionale del Lavoro, con la sua circolare n 1 del 1/12/2016 che si pubblica in allegato, preso atto che in materia di compensi erogati agli

A tutti gli Affiliati COMUNICATO Si informa che l Ispettorato Nazionale del Lavoro, con la sua circolare n 1 del 1/12/2016 che si pubblica in allegato, preso atto che in materia di compensi erogati agli

Gli esempi di compilazione

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

OGGETTO: Istanza di interpello Art. 90, comma 18, legge 27 dicembre 2002, n. 289 Centro Sportivo ALFA Società Sportiva Dilettantistica S.R.L.

RISOLUZIONE N. 9\E Roma, 25 gennaio 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello Art. 90, comma 18, legge 27 dicembre 2002, n. 289 Centro Sportivo ALFA Società Sportiva

RISOLUZIONE N. 9\E Roma, 25 gennaio 2007 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello Art. 90, comma 18, legge 27 dicembre 2002, n. 289 Centro Sportivo ALFA Società Sportiva

Articolo 67 e 69 TUIR: Premi, vincite e indennità entro i Euro sono redditi diversi.

Articolo 67 e 69 TUIR: Premi, vincite e indennità entro i 7.500 Euro sono redditi diversi. Articolo 69 TUIR: Premi, vincite e indennità, sono considerati redditi diversi entro i 7.500 Euro. L articolo

Articolo 67 e 69 TUIR: Premi, vincite e indennità entro i 7.500 Euro sono redditi diversi. Articolo 69 TUIR: Premi, vincite e indennità, sono considerati redditi diversi entro i 7.500 Euro. L articolo

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. 23/12/10 Pag. 1

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

1. Certificazione Unica 2016

N. 2 Febbraio 2016 In questo numero: 1. Certificazione Unica 2016 2. Associazione Riconosciuta e Non Riconosciuta 3. Compensi erogati dagli Enti sportivi Dilettantistici 4. Adempimenti mese di Febbraio

N. 2 Febbraio 2016 In questo numero: 1. Certificazione Unica 2016 2. Associazione Riconosciuta e Non Riconosciuta 3. Compensi erogati dagli Enti sportivi Dilettantistici 4. Adempimenti mese di Febbraio

Circolare n. 18 del 07 Febbraio 2018

Circolare n. 18 del 07 Febbraio 2018 Società sportive dilettantistiche con scopo di lucro: la nuova disciplina nella legge di Bilancio 2018 Gentile cliente, con la presente desideriamo informarla che con

Circolare n. 18 del 07 Febbraio 2018 Società sportive dilettantistiche con scopo di lucro: la nuova disciplina nella legge di Bilancio 2018 Gentile cliente, con la presente desideriamo informarla che con

RISOLUZIONE N. 2/E. Roma, 5 gennaio Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

RISOLUZIONE N. 2/E Roma, 5 gennaio 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello ai sensi dell articolo 11 legge 27 luglio 2000, n. 212- ALFA S.p.A.- Compensi ai componenti

I REQUISITI PER BENEFICIARE DELLE AGEVOLAZIONI FISCALI

I REQUISITI PER BENEFICIARE DELLE AGEVOLAZIONI FISCALI Dott. Patrizia Sideri - Dottore Commercialista in Siena -Consulente Coni Provinciale Siena -Consulente Provinciale per la Provincia di Siena e componente

I REQUISITI PER BENEFICIARE DELLE AGEVOLAZIONI FISCALI Dott. Patrizia Sideri - Dottore Commercialista in Siena -Consulente Coni Provinciale Siena -Consulente Provinciale per la Provincia di Siena e componente

Il rapporto di lavoro sportivo

Il rapporto di lavoro sportivo Introduzione ad un rapporto «speciale», tra professionismo e dilettantismo Lodi 16 novembre 1018 Avv. Andrea Loro Sportivi professionisti, sportivi dilettanti e sportivi

Il rapporto di lavoro sportivo Introduzione ad un rapporto «speciale», tra professionismo e dilettantismo Lodi 16 novembre 1018 Avv. Andrea Loro Sportivi professionisti, sportivi dilettanti e sportivi

le collaborazioni in ambito sportivo dilettantistico alla luce delle novità 2018

le collaborazioni in ambito sportivo dilettantistico alla luce delle novità 2018 Tavola rotonda di aggiornamento giuridico e fiscale Rimini Wellness, 2 Giugno 2018 avv. Biancamaria Stivanello Padova P.le

le collaborazioni in ambito sportivo dilettantistico alla luce delle novità 2018 Tavola rotonda di aggiornamento giuridico e fiscale Rimini Wellness, 2 Giugno 2018 avv. Biancamaria Stivanello Padova P.le

La determinazione delle imposte e le dichiarazioni fiscali

La determinazione delle imposte e le dichiarazioni fiscali Convegno del 7 dicembre 2010 Dott. Paolo Bramante Il reddito complessivo degli ENC ART 143, comma1, T.U.I.R. Fondiari Di capitale D impresa Diversi

La determinazione delle imposte e le dichiarazioni fiscali Convegno del 7 dicembre 2010 Dott. Paolo Bramante Il reddito complessivo degli ENC ART 143, comma1, T.U.I.R. Fondiari Di capitale D impresa Diversi

SPORT DILETTANTISTICO: COME GESTIRLO

SPORT DILETTANTISTICO: COME GESTIRLO La circolare 18/2018: problematiche aperte Dott. Cesare Mattei Dottore Commercialista in Bologna Circolare 18/E del 1 agosto 2018 Nel corposo documento l Agenzia delle

SPORT DILETTANTISTICO: COME GESTIRLO La circolare 18/2018: problematiche aperte Dott. Cesare Mattei Dottore Commercialista in Bologna Circolare 18/E del 1 agosto 2018 Nel corposo documento l Agenzia delle

Articolo 67 e 69 TUIR: Premi, vincite e indennità entro i Euro sono redditi diversi.

Articolo 67 e 69 TUIR: Premi, vincite e indennità entro i 7.500 Euro sono redditi diversi. Articolo 67 e 69 del TUIR rappresentano i principali fondamenti dei cosiddetti redditi diversi. Premi, vincite

Articolo 67 e 69 TUIR: Premi, vincite e indennità entro i 7.500 Euro sono redditi diversi. Articolo 67 e 69 del TUIR rappresentano i principali fondamenti dei cosiddetti redditi diversi. Premi, vincite

Martedi 18- SETTEMBRE Dott. Paolo Bramante

Martedi 18- SETTEMBRE 2018 Dott. Paolo Bramante SPORT La Carta Europea dello Sport nel Consiglio D Europa del maggio 1992 enunciava la propria definizione di Sport: "qualsiasi forma di attività fisica

Martedi 18- SETTEMBRE 2018 Dott. Paolo Bramante SPORT La Carta Europea dello Sport nel Consiglio D Europa del maggio 1992 enunciava la propria definizione di Sport: "qualsiasi forma di attività fisica

CUMULABILITA TRA NASPI ED ALTRI REDDITI. Centro Studi UILM Piemonte 1. A cura di M. Mascarella

CUMULABILITA TRA NASPI ED ALTRI REDDITI www.uilm-piemonte.it A cura di M. Mascarella Centro Studi UILM Piemonte 1 Con la Circolare 174 del 2017 l INPS ha rilasciato chiarimenti e precisazioni sulla compatibilità

CUMULABILITA TRA NASPI ED ALTRI REDDITI www.uilm-piemonte.it A cura di M. Mascarella Centro Studi UILM Piemonte 1 Con la Circolare 174 del 2017 l INPS ha rilasciato chiarimenti e precisazioni sulla compatibilità

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017

N. 1 Gennaio 2017 In questo numero: 1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017 2. Compensi erogati dagli enti sportivi dilettantistici 3. Iscrizione Camera di Commercio (REA)

N. 1 Gennaio 2017 In questo numero: 1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017 2. Compensi erogati dagli enti sportivi dilettantistici 3. Iscrizione Camera di Commercio (REA)

ENTI SPORTIVI I RAPPORTI DI COLLABORAZIONE

Il Terzo Settore Linee guida operative alla luce della Riforma: aspetti giuridici e fiscali e la corretta rappresentazione in bilancio ENTI SPORTIVI I RAPPORTI DI COLLABORAZIONE PAOLO IACONCIGH Milano

Il Terzo Settore Linee guida operative alla luce della Riforma: aspetti giuridici e fiscali e la corretta rappresentazione in bilancio ENTI SPORTIVI I RAPPORTI DI COLLABORAZIONE PAOLO IACONCIGH Milano

LE NOVITA DELLA LEGGE DI BILANCIO 2018 IN MATERIA DI SPORT. (Legge n. 205)

") 1 LE NOVITA DELLA LEGGE DI BILANCIO IN MATERIA DI SPORT (Legge 27.12.2017 n. 205) cura di: - Umberto Valocchi - Enrico Maria Vidali 2 NOVITA IN MATERIA DI LAVORO Art. 1, co. 358 - co.co.co. sportivi Costituiscono

1 LE NOVITA DELLA LEGGE DI BILANCIO IN MATERIA DI SPORT (Legge 27.12.2017 n. 205) cura di: - Umberto Valocchi - Enrico Maria Vidali 2 NOVITA IN MATERIA DI LAVORO Art. 1, co. 358 - co.co.co. sportivi Costituiscono

I COMPENSI DI AMMINISTRATORI, SINDACI E REVISORI

I COMPENSI DI AMMINISTRATORI, SINDACI E REVISORI 1 PREMESSA; 2 QUALIFICAZIONE FISCALE DEI COMPENSI; 3 LE PRECISAZIONI DELL'AGENZIA DELLE ENTRATE anno III - n119 - Riferimenti normativi CM n105/e del 12/12/2001

I COMPENSI DI AMMINISTRATORI, SINDACI E REVISORI 1 PREMESSA; 2 QUALIFICAZIONE FISCALE DEI COMPENSI; 3 LE PRECISAZIONI DELL'AGENZIA DELLE ENTRATE anno III - n119 - Riferimenti normativi CM n105/e del 12/12/2001

DELIBERAZIONE N. 132 DEL 12/07/2019

DELIBERAZIONE N. 132 DEL 12/07/2019 OGGETTO: Elenco mansioni sportive indicativo e non esaustivo in relazione alla circolare 1/2016 dell ispettorato nazionale del lavoro ESERCIZIO 2019 IL INVIATA PER L

DELIBERAZIONE N. 132 DEL 12/07/2019 OGGETTO: Elenco mansioni sportive indicativo e non esaustivo in relazione alla circolare 1/2016 dell ispettorato nazionale del lavoro ESERCIZIO 2019 IL INVIATA PER L

1. Contratto di locazione per immobili utilizzati dagli enti non commerciali

N. 9 Settembre 2016 In questo numero: 1. Contratto di locazione per immobili utilizzati dagli enti non commerciali 2. Agevolazione locazione per A.S.D. 3. Modello 770 4. Adempimenti mese di Settembre 1.

N. 9 Settembre 2016 In questo numero: 1. Contratto di locazione per immobili utilizzati dagli enti non commerciali 2. Agevolazione locazione per A.S.D. 3. Modello 770 4. Adempimenti mese di Settembre 1.

100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO

Maurizio Mottola 100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO Le risposte ai quesiti più frequenti su Contabilità, Fisco, Lavoro e Previdenza delle associazioni e società sportive dilettantistiche Sintesi

Maurizio Mottola 100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO Le risposte ai quesiti più frequenti su Contabilità, Fisco, Lavoro e Previdenza delle associazioni e società sportive dilettantistiche Sintesi

IL MONDO SPORTIVO. Novità e aggiornamenti in tema sportivo In collaborazione con Csen. Como, 24 febbraio 2018 Relatrice Arrighi Dott.

IL MONDO SPORTIVO Novità e aggiornamenti in tema sportivo In collaborazione con Csen Como, 24 febbraio 2018 Relatrice Arrighi Dott.ssa Katia REGISTRO CONI 2.0 Art.7 del D.L. 28/05/2004, n. 136 Il CONI

IL MONDO SPORTIVO Novità e aggiornamenti in tema sportivo In collaborazione con Csen Como, 24 febbraio 2018 Relatrice Arrighi Dott.ssa Katia REGISTRO CONI 2.0 Art.7 del D.L. 28/05/2004, n. 136 Il CONI

ART. 67, c. 1, Lett. m), T.U.I.R. INTERPRETAZIONI DEL C.O.N.I. Dott. Enrico Maria Vidali

, T.U.I.R. INTERPRETAZIONI DEL C.O.N.I. Dott. Enrico Maria Vidali") ART. 67, c. 1, Lett. m), T.U.I.R. INTERPRETAZIONI DEL C.O.N.I. Dott. Enrico Maria Vidali Posizione CONI in relazione alla risoluzione 34/E del 26 marzo 2001 La risoluzione n. 34/E così recita: con l'espressione

ART. 67, c. 1, Lett. m), T.U.I.R. INTERPRETAZIONI DEL C.O.N.I. Dott. Enrico Maria Vidali Posizione CONI in relazione alla risoluzione 34/E del 26 marzo 2001 La risoluzione n. 34/E così recita: con l'espressione

La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli

CIRCOLARE DI STUDIO 22/2017 Parma, 03 aprile 2017 OGGETTO: LE NOVITA DEL TERZO SETTORE La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli enti privati costituiti per il

CIRCOLARE DI STUDIO 22/2017 Parma, 03 aprile 2017 OGGETTO: LE NOVITA DEL TERZO SETTORE La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli enti privati costituiti per il

Dalla 398 al nuovo registro degli enti sportivi dilettantistici del CONI

Dalla 398 al nuovo registro degli enti sportivi dilettantistici del CONI TUTTO INIZIA COSI Agevolazioni tributarie Rapporti di lavoro nello sport dilettantistico ASD e Democraticità Responsabilità del

Dalla 398 al nuovo registro degli enti sportivi dilettantistici del CONI TUTTO INIZIA COSI Agevolazioni tributarie Rapporti di lavoro nello sport dilettantistico ASD e Democraticità Responsabilità del

Incarico di collaborazione autonoma e contratto di collaborazione coordinata: chiarimenti

Incarico di collaborazione autonoma e contratto di collaborazione coordinata: chiarimenti di Federico Gavioli Pubblicato il 21 gennaio 2009 il Ministero del Lavoro, della Salute e delle politiche sociali

Incarico di collaborazione autonoma e contratto di collaborazione coordinata: chiarimenti di Federico Gavioli Pubblicato il 21 gennaio 2009 il Ministero del Lavoro, della Salute e delle politiche sociali

Rapporti economici per calciatori professionisti e giovani di serie Minimi federali per la stagione

Rapporti economici per calciatori professionisti e giovani di serie Minimi federali per la stagione 2009-2010 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della

Rapporti economici per calciatori professionisti e giovani di serie Minimi federali per la stagione 2009-2010 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della

Rivista informativa a cura dell ufficio fiscale della Presidenza nazionale In questo numero Legge di Bilancio 2018: aumento dei compensi sportivi

n 11 Gennaio 2mila18 Rivista informativa a cura dell ufficio fiscale della Presidenza nazionale In questo numero Legge di Bilancio 2018: aumento dei compensi sportivi 1 INDICE Legge di Bilancio 2018: aumento

n 11 Gennaio 2mila18 Rivista informativa a cura dell ufficio fiscale della Presidenza nazionale In questo numero Legge di Bilancio 2018: aumento dei compensi sportivi 1 INDICE Legge di Bilancio 2018: aumento

IL MAESTRO DI SCI ALLENATORE DI SCI CLUB. CONVEGNO SPORT E FISCO UNIVERSITA DEGLI STUDI DITRENTO 24 febbraio 2017

IL MAESTRO DI SCI ALLENATORE DI SCI CLUB CONVEGNO SPORT E FISCO UNIVERSITA DEGLI STUDI DITRENTO 24 febbraio 2017 1 L Associazione Maestri di Sci Italiani (in sigla A.M.S.I.), fondata il 18 novembre 1963

IL MAESTRO DI SCI ALLENATORE DI SCI CLUB CONVEGNO SPORT E FISCO UNIVERSITA DEGLI STUDI DITRENTO 24 febbraio 2017 1 L Associazione Maestri di Sci Italiani (in sigla A.M.S.I.), fondata il 18 novembre 1963

RISOLUZIONE n.95/e. Roma,21 marzo 2002

Direzione Centrale Normativa e Contenzioso Ufficio Persone Fisiche RISOLUZIONE n.95/e Roma,21 marzo 2002 Oggetto: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Articoli 48, commi 2, lett d) e comma

Direzione Centrale Normativa e Contenzioso Ufficio Persone Fisiche RISOLUZIONE n.95/e Roma,21 marzo 2002 Oggetto: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Articoli 48, commi 2, lett d) e comma

1. Modello Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO. 1. Modello 770

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

N. 7 Luglio 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 4. Adempimenti mese di LUGLIO 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta

Persona che si obbliga a compiere verso un corrispettivo un opera o un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione

Area Lavoro e Previdenza LE COLLABORAZIONI COORDINATE E CONTINUATIVE, IL LAVORO A PROGETTO E IL LAVORO AUTONOMO OCCASIONALE Milano, 20 giugno 2007 Valeria Innocenti 1 2 LAVORATORE AUTONOMO (art. 2222 c.c.

Area Lavoro e Previdenza LE COLLABORAZIONI COORDINATE E CONTINUATIVE, IL LAVORO A PROGETTO E IL LAVORO AUTONOMO OCCASIONALE Milano, 20 giugno 2007 Valeria Innocenti 1 2 LAVORATORE AUTONOMO (art. 2222 c.c.

CU 2015: lavoratori autonomi

Fiscal Adempimento La circolare di aggiornamento professionale N. 26 20.07.2015 CU 2015: lavoratori autonomi Categoria: Dichiarazione Sottocategoria: CU Dal 2015 i sostituti d imposta sono tenuti a compilare

Fiscal Adempimento La circolare di aggiornamento professionale N. 26 20.07.2015 CU 2015: lavoratori autonomi Categoria: Dichiarazione Sottocategoria: CU Dal 2015 i sostituti d imposta sono tenuti a compilare

INDICE INTRODUZIONE LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO LA DISCIPLINA DI SETTORE: L ARTICOLO 90 L. 289/

INDICE INTRODUZIONE... 9 1. LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO... 11 1. Premessa... 11 2. L articolo 148 del Tuir... 11 2.1 Commi 1 e 2 Regola generale ed eccezioni... 11 2.2 Comma 3 Casi di

INDICE INTRODUZIONE... 9 1. LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO... 11 1. Premessa... 11 2. L articolo 148 del Tuir... 11 2.1 Commi 1 e 2 Regola generale ed eccezioni... 11 2.2 Comma 3 Casi di

SOCIETÀ SPORTIVE DILETTANTISTICHE A SCOPO DI LUCRO

SOCIETÀ SPORTIVE DILETTANTISTICHE A SCOPO DI LUCRO Settore: Commercialisti Circolari n. 03/18 10 febbreio 2018 INDICE Introduzione L oggetto sociale Agevolazioni Elementi obbligatori Regimi SSD Imposte

SOCIETÀ SPORTIVE DILETTANTISTICHE A SCOPO DI LUCRO Settore: Commercialisti Circolari n. 03/18 10 febbreio 2018 INDICE Introduzione L oggetto sociale Agevolazioni Elementi obbligatori Regimi SSD Imposte

Sono pertanto obbligatoriamente assoggettati a contribuzione presso ENPAPI i redditi di natura autonoma percepiti da:

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

GESTIONE SEPARATA ENPAPI FAQ RISPOSTE AI DUBBI PIÙ FREQUENTI DEI COMMITTENTI Qual è l ambito di applicazione della nuova normativa previdenziale? A decorrere dal 1 gennaio 2012 sono iscritti alla Gestione

RISOLUZIONE N. 69/E QUESITO

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

RISOLUZIONE N. 69/E Roma 21 Marzo 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza d interpello - Art. 25 DPR n. 600 del 1973 Ritenute subite dai non residenti - Istituto Nazionale di Alta

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI Viterbo 01 marzo 2017 1 ATTIVITA COMMERCIALE E ISTITUZIONALE Art. 73 TUIR Soggetti passivi IRES Sono soggetti all imposta sul reddito delle società: a) b)

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI Viterbo 01 marzo 2017 1 ATTIVITA COMMERCIALE E ISTITUZIONALE Art. 73 TUIR Soggetti passivi IRES Sono soggetti all imposta sul reddito delle società: a) b)

RISOLUZIONE N. 212/E. Roma,2 luglio 2002

RISOLUZIONE N. 212/E Roma,2 luglio 2002 rezione Centrale Normativa e Contenzioso i OGGETTO: Interpello. Articolo 11 della legge 27 luglio 2000, n.212. Società Cooperativa WX Istanza Trattamento tributario

RISOLUZIONE N. 212/E Roma,2 luglio 2002 rezione Centrale Normativa e Contenzioso i OGGETTO: Interpello. Articolo 11 della legge 27 luglio 2000, n.212. Società Cooperativa WX Istanza Trattamento tributario

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

RISOLUZIONE N.106 /E

RISOLUZIONE N.106 /E Direzione Centrale Normativa Roma, 11 dicembre 2012 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212 Società Sportiva Dilettantistica. Aliquota delle addizionali, comunali

RISOLUZIONE N.106 /E Direzione Centrale Normativa Roma, 11 dicembre 2012 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212 Società Sportiva Dilettantistica. Aliquota delle addizionali, comunali

Regime fiscale delle associazioni sportive dilettantistiche e pro loco

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

XV MASTER INDIRITTO DEL LAVORO *** «VERSO L IMPRESA SMART. GLI STRUMENTI LEGALI E DELLA CONTRATTAZIONE COLLETTIVA.

ORDINE DEI CONSULENTI DEL LAVORO CONSIGLIO PROVINCIALE DI NAPOLI XV MASTER INDIRITTO DEL LAVORO *** «VERSO L IMPRESA SMART. GLI STRUMENTI LEGALI E DELLA CONTRATTAZIONE COLLETTIVA. IL RUOLO DEL CONSULENTE

ORDINE DEI CONSULENTI DEL LAVORO CONSIGLIO PROVINCIALE DI NAPOLI XV MASTER INDIRITTO DEL LAVORO *** «VERSO L IMPRESA SMART. GLI STRUMENTI LEGALI E DELLA CONTRATTAZIONE COLLETTIVA. IL RUOLO DEL CONSULENTE

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

SCADENZE DEL MESE DI AGOSTO 2015

SCADENZE DEL MESE DI AGOSTO 2015 CONTENZIOSO Da sabato 1 Sospensione feriale dei termini A decorrere dal 2015 la sospensione feriale dei termini è fissata dal 01 al 31 di ogni anno Compilazione registro

SCADENZE DEL MESE DI AGOSTO 2015 CONTENZIOSO Da sabato 1 Sospensione feriale dei termini A decorrere dal 2015 la sospensione feriale dei termini è fissata dal 01 al 31 di ogni anno Compilazione registro

Associazioni Sportive dilettantistiche: no ad attività commerciali Renzo La Costa Il personale utilizzato nella veste di istruttore da una A.S.

Associazioni Sportive dilettantistiche: no ad attività commerciali Renzo La Costa Il personale utilizzato nella veste di istruttore da una A.S.D nell ambito di una attività non dilettantistica ma riconducibile

Associazioni Sportive dilettantistiche: no ad attività commerciali Renzo La Costa Il personale utilizzato nella veste di istruttore da una A.S.D nell ambito di una attività non dilettantistica ma riconducibile

Novità legge n.205 del 27 dicembre Registro 2.0. Roma, 24 febbraio 2018

Novità legge n.205 del 27 dicembre 2017 Registro 2.0 Roma, 24 febbraio 2018 LE ATTIVITA SPORTIVO - DILETTANTISTICHE POSSONO ESSERE ESERCITATE: SENZA SCOPO DI LUCRO ASD SSD (Società di capitali e cooperative)

Novità legge n.205 del 27 dicembre 2017 Registro 2.0 Roma, 24 febbraio 2018 LE ATTIVITA SPORTIVO - DILETTANTISTICHE POSSONO ESSERE ESERCITATE: SENZA SCOPO DI LUCRO ASD SSD (Società di capitali e cooperative)

Minimi federali Il giovane di serie in addestramento tecnico

Minimi federali 2012-2013 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

Minimi federali 2012-2013 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

1. IL NUOVO REGIME DEI MINIMI

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

Collaboratori a progetto: quali rapporti restano fuori dall obbligo del progetto?

CIRCOLARE A.F. N. 150 del 8 Ottobre 2013 Ai gentili clienti Loro sedi Collaboratori a progetto: quali rapporti restano fuori dall obbligo del progetto? Gentile cliente, desideriamo informarla che con le

CIRCOLARE A.F. N. 150 del 8 Ottobre 2013 Ai gentili clienti Loro sedi Collaboratori a progetto: quali rapporti restano fuori dall obbligo del progetto? Gentile cliente, desideriamo informarla che con le

SOLUZIONE INTERPRETATIVA PROSPETTATA

RISOLUZIONE N. 275/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 regime per i contribuenti minimi legge 24 dicembre

RISOLUZIONE N. 275/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 regime per i contribuenti minimi legge 24 dicembre

Minimi federali Il giovane di serie in addestramento tecnico

Minimi federali 2011-2012 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

Minimi federali 2011-2012 Di seguito è riportato uno schema riassuntivo degli importi lordi e netti che, ai sensi della vigente normativa come previsto dalla Legge 23/03/1981 n. 91, nonché degli accordi

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017.

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Progetto realizzato con il finanziamento concesso dal Ministero

PROGETTO ETS SVILUPPO IN- RETE AI SENSI DELL ARTICOLO 72 DEL CODICE DEL TERZO SETTORE, DI CUI AL DECRETO LEGISLATIVO N.117/2017 ANNUALITA 2017. Progetto realizzato con il finanziamento concesso dal Ministero

CIRCOLARE INPS 22/01/2004, N. 9

CIRCOLARE INPS 22/01/2004, N. 9 Oggetto: D.Lgs. 10 settembre 2003, n. 276. Artt. 61 e seguenti. Lavoro a progetto.legge 24 novembre 2003, n.326. Art.44. Esercenti attività di lavoro autonomo occasionale

CIRCOLARE INPS 22/01/2004, N. 9 Oggetto: D.Lgs. 10 settembre 2003, n. 276. Artt. 61 e seguenti. Lavoro a progetto.legge 24 novembre 2003, n.326. Art.44. Esercenti attività di lavoro autonomo occasionale