«Attività di semplificazione dei processi organizzativi per la fiscalità locale»

|

|

|

- Alessia Bruni

- 8 anni fa

- Visualizzazioni

Transcript

1 «Attività di semplificazione dei processi organizzativi per la fiscalità locale» Partecipazione dei Comuni all accertamento erariale: Inquadramento normativo, procedure informatiche, segnalazioni qualificate e banche dati di supporto 1

2 Attività di semplificazione dei processi organizzativi per la fiscalità locale Il Progetto SemplifiSco L intervento progettuale, promosso dalla Presidenza del Consiglio dei Ministri Dipartimento della Funzione Pubblica e gestito da ANCI ed IFEL, è rivolto prevalentemente ai Comuni delle Regioni Obiettivo Convergenza (Calabria, Campania, Puglia e Sicilia). Con il fine di promuovere un confronto ed uno scambio tra esperienze acquisite in contesti territoriali diversi, è altresì prevista la partecipazione di Comuni appartenenti ad altre Regioni. Il progetto tende al rafforzamento delle competenze tecniche e di governo nei Comuni, in riferimento al tema della partecipazione degli stessi alle attività di accertamento erariale e, conseguentemente, al rafforzamento della cooperazione interistituzionale. 2

3 Attività di semplificazione dei processi organizzativi per la fiscalità locale I soggetti beneficiari Ambito Governance Ambito Tecnico-Operativo Sindaci, Assessori, Presidenti Unioni di Comuni Dirigenti, Responsabili di servizio, Funzionari ed Istruttori Uffici Tributi e non solo Sono identificati come beneficiari prioritari i settori generalmente impegnati nella gestione dei tributi locali. Tuttavia, nell ottica della gestione sinergica dei processi di lotta all evasione da parte delle Amministrazioni comunali, è auspicabile anche la partecipazione da parte di operatori dell Ufficio Anagrafe, Ufficio Commercio, Ufficio Tecnico, Polizia locale. 3

4 Attività di semplificazione dei processi organizzativi per la fiscalità locale Il Piano progettuale Partecipazione dei Comuni all accertamento erariale Soluzioni e cruscotti per la fiscalità locale Formazione integrata (webinar, incontri territoriali, piattaforma FAD) Auto-valutazione (Self Assessment) Condivisione strumenti per la fiscalità locale COMUNI BENEFICIARI 4

Condivisione strumenti per la fiscalità locale COMUNI")

5 Inquadramento normativo, segnalazioni qualificate e banche dati di supporto METTETEVI COMODI 5

6 PARTECIPAZIONE DEI COMUNI ALL ACCERTAMENTO DEI TRIBUTI ERARIALI Inquadramento normativo 6

7 FONTI NORMATIVE E REGOLAMENTARI DECRETO LEGGE 30/09/2005, n. 203 ART. 1 Introduce nell ordinamento tributario la partecipazione incentivata dei Comuni all accertamento dei tributi erariali con il riconoscimento di un quota pari al 30 % delle maggiori somme relative a tributi statali riscosse a titolo definitivo. 7

8 FONTI NORMATIVE E REGOLAMENTARI DECRETO LEGGE 31/05/2010, n. 78 art. 18, comma 5 Eleva al 33 % l incentivo per la partecipazione all accertamento dei tributi erariali; Estende la partecipazione dei Comuni all accertamento contributivo, stabilendo l incentivo del 33 % sulle sanzioni civili applicate per maggiori contributi riscossi a titolo definitivo. DECRETO LEGISLATIVO 14/03/2011, n. 23 ART. 2, c. 10 Eleva al 50 % la quota incentivante riconosciuta ai Comuni per la partecipazione incentivata all accertamento fiscale; Estende la partecipazione incentivata anche alle somme riscosse a titolo non definitivo (salvo conguaglio). 8

9 FONTI NORMATIVE E REGOLAMENTARI DECRETO LEGGE 13/08/2011, n. 138 ART. 1, c. 12bis Eleva (in via provvisoria) al 100 % la quota di partecipazione incentivata all accertamento fiscale per il triennio 2012/2014. LEGGE 23/12/2014, n. 190 ART. 1, c. 702 (legge di stabilità 2015) Fissa al 55 % (in via provvisoria) la quota dei compensi riconosciuta ai Comuni per la partecipazione incentivata all accertamento fiscale per il triennio 2015/

Fissa al 55 % (in via provvisoria) la quota dei compensi riconosciuta ai Comuni")

10 FONTI NORMATIVE E REGOLAMENTARI DECRETO LEGGE n. 192/2014 ART. 10, c. 12 duodecies convertito con modif. dalla Legge 27 febbraio 2015, n. 11 (c.d. decreto mille proroghe) 100 % Riporta (in via provvisoria) al la quota di partecipazione incentivata all accertamento fiscale anche per il triennio 2015/

11 Inquadramento FONTI NORMATIVE normativo, segnalazioni E qualificate REGOLAMENTARI e banche dati di supporto Disposizioni di attuazione DECRETO MINISTERO ECONOMIA E FINANZE 23 MARZO 2011 Individua il paniere dei tributi erariali partecipati (IRPEF, IRES, IVA, registro, imposte ipotecarie e catastali, tributi speciali catastali; oltre interessi e sanzioni) e disciplina tempi e modalità di pagamento dell importo da erogare ai Comuni per la partecipazione. 11

e disciplina tempi e modalità di pagamento dell importo da erogare ai Comuni per la")

12 Inquadramento FONTI NORMATIVE normativo, segnalazioni E qualificate REGOLAMENTARI e banche dati di supporto Disposizioni di attuazione DECRETO MINISTERO ECONOMIA E FINANZE 15 LUGLIO 2011 Individua i criteri in base ai quali calcolare l importo netto da erogare ai Comuni che hanno partecipazione all accertamento fiscale e contributivo. DECRETO MINISTERO ECONOMIA E FINANZE 8 MARZO 2013 Disciplina le modalità di recupero delle somme corrisposte ai Comuni in via provvisoria e successivamente rimborsate ai contribuenti. 12

13 PROVVEDIMENTI DEL DIRETTORE DELL AGENZIA DELLE ENTRATE PROVVEDIMENTO DEL 3/12/2007, n Definisce le modalità di partecipazione dei Comuni all accertamento fiscale ( segnalazioni qualificate ) e individua gli ambiti di collaborazione e le principali tipologie di segnalazioni. PROVVEDIMENTO DEL 26/11/2008, n Definisce le modalità tecniche di trasmissione delle segnalazioni dei Comuni (trasmissione telematica tramite SIATEL-PuntoFisco). 13

14 PROVVEDIMENTI DEL DIRETTORE DELL AGENZIA DELLE ENTRATE PROVVEDIMENTO DEL 29/05/2012, n Individua l ambito di collaborazione ( contrasto al lavoro sommerso ) tra Comuni e INPS e le modalità di trasmissione delle relative segnalazioni; disciplina la ripartizione delle segnalazioni qualificate dei Comuni tra l Agenzia delle Entrate e Guardia di Finanza, secondo la tipologia; definisce le modalità di rendicontazione ai Comuni dello stato di lavorazione delle segnalazioni (elenchi tramite Siatel-Punto Fisco); Prevede la possibilità, soprattutto per i piccoli Comuni, di costituire, anche attraverso l ANCI, delle strutture di service per la gestione della collaborazione con l Agenzia delle Entrate. 14

; Prevede la possibilità, soprattutto per i piccoli Comuni, di costituire, anche attraverso l")

15 PUNTI SALIENTI DEL PROCESSO DI PARTECIPAZIONE DEI COMUNI ALL ACCERTAMENTO FISCALE (OGGI) Quota riconosciuta per tributi erariali + interessi e sanzioni II.DD. (Irpef e Ires) Iva Imposte di registro, ipotecarie e catastali; tributi speciali catastali Quota di partecipazione ( a regime ) pari al 50 % ma per gli anni è al 100% Quota riconosciuta sulle somme riscosse anche a titolo non definitivo (salvo conguaglio) 15

pari al 50 % ma per gli anni 2012-2017 è al 100% Quota riconosciuta sulle")

16 LE REGIONI A STATUTO SPECIALE FRIULI-VENEZIA GIULIA SARDEGNA SICILIA TRENTINO-ALTOADIGE - VALLE D AOSTA Approfondimento Le Entrate delle Regioni a Statuto Speciale e l attuazione della partecipazione incentivata Alle Regioni a statuto speciale ed alle Province Autonome di Trento e Bolzano è devoluto (interamente o in parte) il gettito dei tributi erariali riscossi nel loro territorio. L attuazione della partecipazione incentivata all accertamento dei tributi erariali, pertanto, necessita del recepimento nell ambito dell ordinamento regionale con riguardo ai tributi erariali di spettanza della Regione. 16

17 UN CASO PRATICO DI REGIONE A STATUTO SPECIALE: LA REGIONE SICILIA Legge della Regione Siciliana n. 26 del 9 maggio 2012 (Legge Stabilità Regionale 2012) - art. 8, comma 13 Riconosce ai Comuni una quota incentivante ( a regime ) del 33 % sui tributi erariali riscossi nel proprio territorio e ad essa spettanti Quota incentivante riconosciuta solo sulle somme riscosse a titolo definitivo Legge della Regione Siciliana n. 5 del 28 gennaio 2014 (Legge Stabilità Regionale 2014) - art. 5, comma 1 Per il triennio 2014, 2015 e 2016 la quota incentivante è elevata al 100 % 17

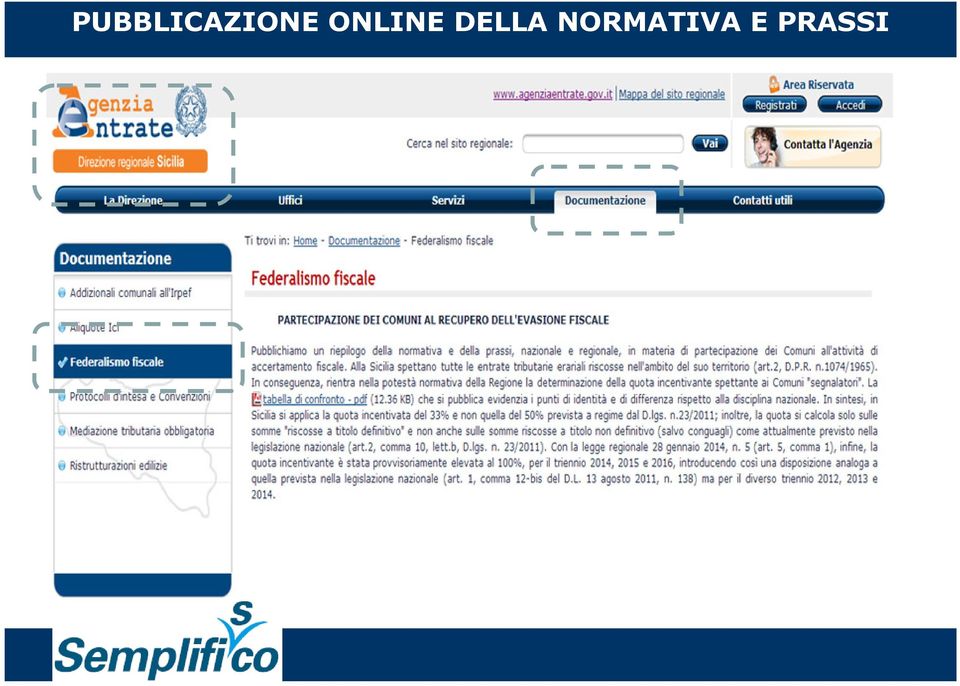

18 PUBBLICAZIONE ONLINE DELLA NORMATIVA E PRASSI 18

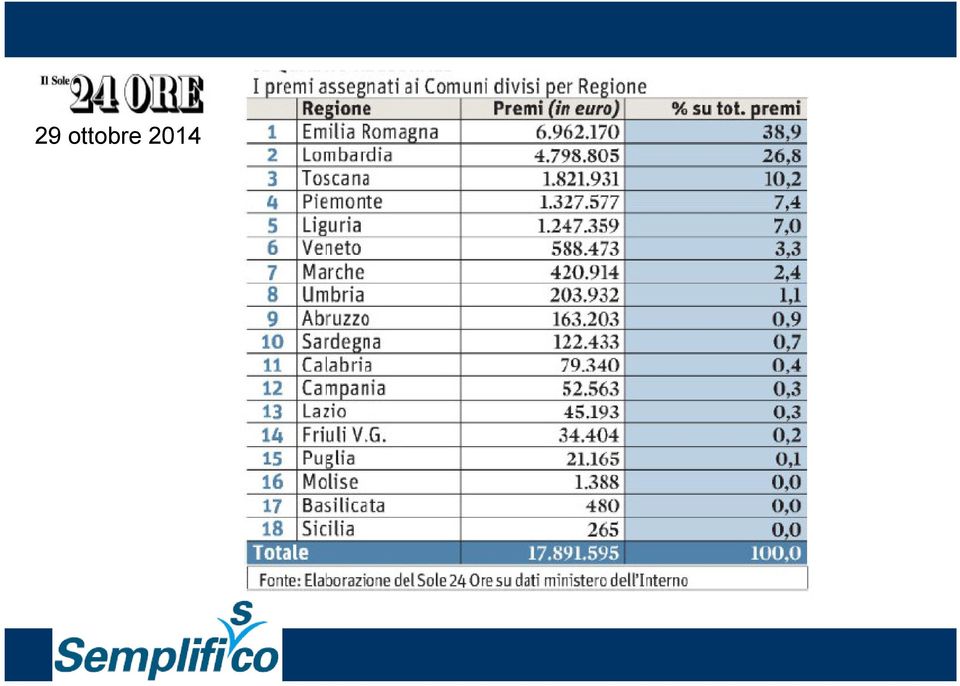

19 Provvedimento ministeriale del 22 ottobre 2014 Somme spettanti ai Comuni per l'anno 2013 per la partecipazione al contrasto all'evasione fiscale e contributiva Comune Regione Quota di popolazione compartecipazione residente incentivo/abitanti Milano Lombardia , ,27 Torino Piemonte , ,36 Genova Liguria , ,81 Modena Emilia Romagna , ,06 Bergamo Lombardia , ,25 Arezzo Toscana , ,59 Prato Toscana , ,86 Formigine Emilia Romagna , ,55 Rimini Emilia Romagna , ,36 Castel San Emilia Pietro Romagna Terme , ,67 19

20 29 ottobre

21 SONDAGGIO 21

22 LE SEGNALAZIONI QUALIFICATE Come avviene la partecipazione incentivata dei Comuni all accertamento dei tributi erariali? 22

23 LE SEGNALAZIONI QUALIFICATE I Comuni partecipano all attività di accertamento fiscale (e contributivo) nell ambito dell ordinario contesto operativo di svolgimento delle proprie attività istituzionali, fornendo informazioni suscettibili di utilizzo ai fini dell accertamento dei tributi statali Provv. Direttore Ag. Entrate 29 maggio

24 LE SEGNALAZIONI QUALIFICATE Il Comune nell ordinario contesto operativo delle proprie attività istituzionali può venire a conoscenza di Situazioni sintomatiche di fenomeni evasivi dei tributi erariali 24

25 LE SEGNALAZIONI QUALIFICATE Il passaggio dalle informazioni possedute nell ambito delle proprie attività istituzionali alla rilevazione di fenomeni evasivi dei tributi erariali: Analisi, anche ai fini fiscali Analisi, anche ai fini fiscali, dei dati di cui il Comune è o è venuto in possesso 25

26 LE SEGNALAZIONI QUALIFICATE Caso pratico: Il Parrucchiere Figaro 26

27 LE SEGNALAZIONI QUALIFICATE Caso pratico: Da un controllo effettuato dalla Polizia Locale è emerso che il sig. Figaro svolgeva l attività di parrucchiere in assenza della prescritta autorizzazione comunale. Dalla verifica effettuata in SIATEL v2 PuntoFisco, è stato riscontrato che non risulta rilasciata alcuna partita IVA. 27

28 LE SEGNALAZIONI QUALIFICATE Definizione regolamentare di Segnalazione qualificata Segnalazione di posizioni soggettive in relazione alle quali sono rilevati e segnalati atti, fatti e negozi che evidenziano, senza ulteriori elaborazioni logiche, comportamenti evasivi ed elusivi. Trasmissione esclusivamente in via telematica tramite Siatel v2 PuntoFisco Provv. Dir. Ag. Entrate del 3 dicembre 2007 e del 29 maggio

29 LE SEGNALAZIONI QUALIFICATE Gli ambiti di intervento Sono stati definiti gli ambiti di collaborazione dei Comuni, individuando cinque macroaree: Commercio e professioni Urbanistica e territorio Proprietà edilizia e patrimonio immobiliare Residenze fittizie all estero Beni indicativi di capacità contributiva Provv. Dir. Ag. Entrate del 3 dicembre 2007 e del 29 maggio

30 LE SEGNALAZIONI QUALIFICATE Le tipologie di segnalazioni All interno dei cinque ambiti di intervento, sono state poi individuate le tipologie di segnalazioni qualificate che possono essere inoltrate dai comuni; ciò anche al fine di dettagliatamente disciplinare quelle di competenza dell Agenzia delle Entrate e quelle di competenza della Guardia di Finanza Provv. Dir. Ag. Entrate del 3 dicembre 2007 e del 29 maggio

31 IL CRITERIO DELLA PROFICUITA COMPARATA Provvedimento del Direttore dell Agenzia delle entrate Prot. n /2012 del 29 maggio 2012 (p. 3.4) Le segnalazioni trasmesse dai Comuni all Agenzia delle Entrate, alla Guardia di Finanza e all INPS sono oggetto di valutazione da parte degli Uffici dei rispettivi enti, secondo ordinari criteri di proficuità comparata per la predisposizione dei rispettivi piani annuali dei controlli. 31

32 PARTECIPAZIONE DEI COMUNI ALL ACCERTAMENTO DEI TRIBUTI ERARIALI Procedura Informatica per la trasmissione delle segnalazioni qualificate 32

33 PROCEDURA INFORMATICA SIATEL V2.0 PUNTOFISCO Le segnalazioni qualificate all Agenzia delle Entrate o alla Guardia di Finanza devono essere trasmesse esclusivamente in via telematica (Provvedimento del Direttore dell Agenzia Entrate n del 29 maggio 2012) 33

34 COSA STABILISCE IL PROVVEDIMENTO N DEL 29/05/2012 L accesso e la trasmissione delle informazioni tra i Comuni e le PA centrali avvengono sulla base di regole previste da apposite convenzioni di cooperazione informatica, stipulate rispettivamente con: INPS, per le banche dati che l Istituto fornirà agli enti locali e per le segnalazioni che questi ultimi invieranno in quanto rilevanti per l accertamento contributivo; Agenzia delle Entrate, per le banche dati che l Agenzia fornirà agli enti locali e per le segnalazioni che i Comuni invieranno sia ad AdE che a GdF relativamente ai tributi statali. Per la ripartizione della trasmissione delle segnalazioni qualificate tra AdE e GdF, si farà riferimento all allegato tecnico al provvedimento. 34

35 COOPERAZIONE INFORMATICA 35

36 PROCEDURA INFORMATICA SIATEL V2.0 PUNTOFISCO La trasmissione è effettuata mediante interfaccia web disponibile tra le funzionalità del portale Punto Fisco. In particolare, tra le funzionalità altri servizi, c è la funzione Segnalazioni ai comuni 36

37 PROCEDURA INFORMATICA 37

38 PROCEDURA INFORMATICA INSERIMENTO DEI DATI Dal menù principale selezionando la voce Inserimento è possibile, dopo aver digitato il codice fiscale o la partita IVA, accedere alla sezione dedicata all inserimento della segnalazione 38

39 PROCEDURA INFORMATICA Ogni segnalazione deve riguardare un solo soggetto e un solo periodo d imposta. E quindi necessario trasmettere tante segnalazioni quanti sono i soggetti e/o i periodi interessati. Ad esempio, una segnalazione riguardante il contribuente Tizio per gli anni 2010 e 2011, deve essere effettuata trasmettendo due segnalazioni qualificate: una per l anno 2010 ed una per l anno

40 PROCEDURA INFORMATICA COMPILAZIONE DI UNA SEGNALAZIONE Se il soggetto è presente nella banca dati verranno riportati automaticamente i dati anagrafici e i cinque ambiti di intervento. Dati anagrafici E possibile selezionare solo un ambito di intervento alla volta. 40

41 PROCEDURA INFORMATICA COMPILAZIONE DI UNA SEGNALAZIONE l operatore inesperto E possibile selezionare solo un ambito di intervento alla volta. Tentativo di trasmettere un unica segnalazione per uno stesso anno a carico di un stesso contribuente Selezionando due ambiti diversi contemporaneamente 41

42 PROCEDURA INFORMATICA COMPILAZIONE DI UNA SEGNALAZIONE Dopo avere selezionato l ambito di intervento e la tipologia, per completare la segnalazione bisognerà inserire, nel campo obbligatorio Anno segnalazione, il periodo d imposta su cui verrà attivato il controllo. Campo obbligatorio (periodo di imposta) 42

43 PROCEDURA INFORMATICA Termini di trasmissione delle segnalazioni: Per i periodi di imposta i cui termini per l esercizio dell attività di accertamento decadono il 31 dicembre dell anno nel quale si effettua la segnalazione, la trasmissione telematica delle segnalazioni deve essere effettuata entro il giorno 30 del mese di giugno. (Provvedimento del Direttore dell Agenzia Entrate n del 29 maggio 2012) 43

44 PROCEDURA INFORMATICA Termini di trasmissione delle segnalazioni Regole per Imposte Dirette e Iva: Dichiarazione presentata Dichiarazione omessa Periodo di imposta Termine accertamento Scadenza segnalazione Termine accertamento Scadenza segnalazione /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/ /12/ /06/2019 art. 43 del DPR 600/1973 (II.DD.) art. 57 del DPR 633/1972 (IVA) 44

45 PROCEDURA INFORMATICA Termini di trasmissione delle segnalazioni Regole per le imposte di registro, ipotecarie e catastali: Per l imposta di registro, ipotecaria e catastale vi è un termine, per l esercizio dell azione degli uffici finanziari, di cinque anni per gli atti non registrati e di tre anni per quelli registrati (due anni in caso di rettifica del valore indicato nell atto relativamente a beni immobili, diritti reali immobiliari e aziende). Tipologia Registrazione effettuata Termini Registrazione omessa Accertamento di maggior valoredi beni immobilie di aziende Tutte le altre fattispecie 2 annidecorrenti dal giorno di pagamento dell imposta proporzionale 3 anni 5 annidecorrenti dal giorno in cui doveva essere richiesta la registrazione art. 76 del DPR 131/1986 (T.U. Imp. Reg.) 45

46 PROCEDURA INFORMATICA Cliccando sull icona Inserisci verrà attivata una pagina in bianco (foglio di testo) nella quale bisognerà descrivere l iter logico effettuato e relativa motivazione. Si precisa che non è possibile allegare alcun tipo di documento in formato digitale, come ad esempio file PDF, ma sarà possibile mettere la spunta sulla casella Documentazione Cartacea per segnalare che sono presenti dei documenti cartacei, che saranno inviati in un secondo momento su richiesta dell Agenzia delle Entrate o della Guardia di Finanza Descrizione della segnalazione (solo testo) Selezionare, se presenti allegati cartacei 46

47 PROCEDURA INFORMATICA SALVATAGGIO E/O INVIO DELLA SEGNALAZIONE Infine, dopo aver inserito i dati del funzionario che ha inserito la segnalazione, si potrà optare per il salvataggio della segnalazione nel caso in cui l istruttoria sia ancora aperta e ci fossero altri elementi da inserire, oppure inviare direttamente la segnalazione all Agenzia delle Entrate o alla Guardia di Finanza (una volta inviata, la segnalazione non potrà più essere modificata né cancellata). 47

48 PROCEDURA INFORMATICA COMPILAZIONE DI UNA SEGNALAZIONE l operatore inesperto Una volta inviata, la segnalazione non potrà più essere modificata né cancellata. Tentativo di modificare o cancellare dalla procedura Siatel-PuntoFisco una segnalazione qualificata già inviata 48

49 PROCEDURA INFORMATICA SALVATAGGIO E/O INVIO DELLA SEGNALAZIONE AdE GdF L individuazione della struttura alla quale inviare la segnalazione è agevolata in quanto il sistema automaticamente attiva i soli pulsanti per l invio all Agenzia delle Entrate o alla Guardia di Finanza in funzione della tipologia di segnalazione inserita. 49

50 PROCEDURA INFORMATICA SEGNALAZIONE INVIATA CON SUCCESSO Quella che segue è la videata che apparirà nel caso in cui la segnalazione sia stata correttamente inviata all Agenzia delle Entrate o alla Guardia di Finanza. 50

51 PROCEDURA INFORMATICA ELENCO SEGNALAZIONI INSERITE (Monitoraggi Monitoraggi) La funzione consente di avere una visione d insieme di tutte le segnalazioni inserite (sia quelle salvate e non ancora inviata sia quelle inviate). E possibile, inoltre, vedere gli estremi della segnalazione e sapere se è stata presa in carico dall ufficio dell AdE o dalla struttura della GdF competente nonché se ad essa ha fatto seguito una verifica (dell AdE o della GdF) ed, infine, se ad essa ha fatto seguito un accertamento. 51

52 PROCEDURA INFORMATICA Dal 18/12/2012 i Comuni possono visualizzare per ogni segnalazione caricata in procedura le seguenti informazioni: ambito e tipologia di segnalazione; ente competente in dettaglio (AE o GdF Regione - nome della Direzione Provinciale nome del Reparto) eventuale collegamento a verifica (per Segnalazione collegata a verifica si intende che, a seguito della segnalazione, la Guardia di Finanza ovvero l Agenzia delle Entrate hanno realizzato un attività istruttoria esterna ed è stato trasmesso e acquisito al sistema informatico il relativo verbale). eventuale collegamento ad accertamento (per Segnalazione collegata ad accertamento si intende che, a seguito della segnalazione ed eventuale verifica l Agenzia delle Entrate ha notificato un avviso di accertamento). L interrogazione potrà essere effettuata sia per tipo di segnalazione, sia per periodo di riferimento. 52

53 SIATEL V2-PUNTO FISCO:ELENCO SEGNALAZIONI Esempio di Elenco per periodo di riferimento

54 SIATEL V2-PUNTO FISCO:ELENCO SEGNALAZIONI Esempio di Elenco per periodo di riferimento

55 GUIDA OPERATIVA COMPLETA PROCEDURA INFORMATICA Nella home page dell ambiente Segnalazioni ai Comuni è consultabile la Guida Operativa completa che illustra tutte le funzioni della Procedura informatica per l invio delle segnalazioni qualificate. 55

56 BANCHE DATI DI AUSILIO PER L ACCERTAMENTO DEI TRIBUTI ERARIALI 56

57 BANCHE DATI DISPONIBILI Il Comune attraverso SIATEL v2.0 PUNTO FISCO, ha accesso ad una pluralità di informazioni, secondo due modalità: INFORMAZIONI PUNTUALI FORNITURE MASSIVE 57

58 BANCHE DATI DISPONIBILI INFORMAZIONI PUNTUALI Dati anagrafici e altri dati, quali attività esercitata, luogo d esercizio, Unico e 730 (dati sintetici per i soggetti non residenti nel Comune; tutti i quadri con esclusione degli oneri deducibili per i residenti); Mod. 770 (Frontespizio per i non residenti; tutti i quadri per i residenti); Mod. Iva; IRAP; Redditi Percepiti; Studi di settore (dati di sintesi, solo per i residenti: tipo di studio, congruità e coerenza); Atti del Registro 58

59 BANCHE DATI DISPONIBILI FORNITURE MASSIVE 59

60 FORNITURE MASSIVE L Agenzia delle Entrate rende disponibili i flussi informativi (c.d. Forniture massive) relativi a: Informazioni reddituali massime sintetiche (riepilogo dei redditi per ogni categoria); Informazioni reddituali massive analitiche (ogni singolo rigo della dichiarazione); Studi di settore (fornitura massiva: per ciascun contribuente, unità locali destinate ad esercizio attività ubicate nel Comune - prima fornitura 2009/2010); Bonifici bancari e postali, a favore di contribuenti residenti (pf) / sede legale (Società) nel Comune, per ristrutturazioni edilizie e riqualificazione energetica; 60

61 FORNITURE MASSIVE L Agenzia delle Entrate rende disponibili i flussi informativi (c.d. Forniture massive) relativi a: Contratti di somministrazione di energia elettrica (utenze ubicate nel Comune), disponibili in Anagrafe Tributaria; Contratti di somministrazione di gas (utenze ubicate nel Comune), disponibili in Anagrafe Tributaria; Contratti di locazione (telematici e manuali) di immobili, se il soggetto è residente nel Comune o se l immobile si trova nel Comune; Atti di locazione di immobili (Contratti di locazione registrati in anni precedenti ma «ancora in vita» nell anno della fornitura); Denunce di successione che abbiano ad oggetto immobili ubicati nel Comune 61

62 NOVITA - FORNITURE MASSIVA DATI STUDI DI SETTORE Informazioni restituite Prima Fornitura Fornitura massiva dei dati dichiarati nei modelli degli Studi di settore relativi alle informazioni riportate nel Quadro B. La fornitura, distinta per anno d imposta, contiene le informazioni relative alle unità locali destinate all esercizio dell attività, ubicate nel Comune trattato, in riferimento ai modelli presentati per l anno d imposta; per ciascuna unità si riportano gli altri eventuali dati dichiarati nel quadro B del modello. Le informazioni sono destinate ai Comuni sui quali è l immobile destinato a unità locale. situato Febbraio 2013 Ogni record della fornitura è relativo ad un contribuente e ad uno studio di settore; per ogni contribuente sono possibili anche più record in presenza di attività afferenti a studi di settore diversi. Inizio fornitura dal periodo di imposta

63 NOVITA - FORNITURE MASSIVA DATI STUDI DI SETTORE 63

64 RIEPILOGO SCHEMATICO DELLA SINERGIA TRA AMMINISTRAZIONE FINANZIARIA E COMUNI Comuni Amministrazione Finanziaria Scambio informazioni con il sistema Siatel Segnalazioni qualificate Trasmissione determinati dati ai Comuni su cittadini residenti 64

65 BANCHE DATI DISPONIBILI ALTRE BANCHE DATI ESTERNE A SIATEL V2 PUNTOFISCO SISTER/ Portale per i Comuni Banca dati catastali per fabbricati e terreni (visure, estratti di mappa, ecc.); permette anche l accesso alla Conservatoria dei registri immobiliari su base nazionale. TELEMACO Accesso alle informazioni delle Camere di Commercio, su base nazionale. ACI/PRA Interrogazione degli autoveicoli e degli intestatari; l accesso è consentito sia ai Comandi di Polizia Municipale sia agli Uffici tributi dei Comuni. INPS Permette di interrogare la posizione contributiva dei soggetti. 65

66 Attività di semplificazione dei processi organizzativi per la fiscalità locale AUTO-FORMAZIONE REPOSITORY SOLUZIONI PER LA FISCALITA STRUMENTO DI AUTO-VALUTAZIONE 66

SIATEL e Segnalazioni WEB

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE SIATEL e Segnalazioni WEB Intervento di GAETANO SILIPIGNI Agenzia delle Entrate - Ufficio ACCERTAMENTO Lodi, 14 dicembre 2010 Provvedimento del 18/9/2008

LA PARTECIPAZIONE DEI COMUNI ALLA LOTTA ALL EVASIONE SIATEL e Segnalazioni WEB Intervento di GAETANO SILIPIGNI Agenzia delle Entrate - Ufficio ACCERTAMENTO Lodi, 14 dicembre 2010 Provvedimento del 18/9/2008

PROTOCOLLO D INTESA PREMESSO CHE

COMUNE DI SPILIMBERGO (Provincia di Pordenone) Direzione Regionale del Friuli Venezia Giulia PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale del Friuli Venezia Giulia, con sede in Trieste,

COMUNE DI SPILIMBERGO (Provincia di Pordenone) Direzione Regionale del Friuli Venezia Giulia PROTOCOLLO D INTESA TRA Agenzia delle Entrate Direzione Regionale del Friuli Venezia Giulia, con sede in Trieste,

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

il Comune di, con sede in Via - C.F., legalmente rappresentato dal dott., nella sua qualità di, giusta delibera n. del premesso:

ICI S/L (SC) 1 CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI, DELLE SANZIONI E DEGLI INTERESSI E LA FORNITURA DEI RELATIVI FLUSSI INFORMATIVI

ICI S/L (SC) 1 CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI, DELLE SANZIONI E DEGLI INTERESSI E LA FORNITURA DEI RELATIVI FLUSSI INFORMATIVI

Attività relative al primo anno

PIANO OPERATIVO L obiettivo delle attività oggetto di convenzione è il perfezionamento dei sistemi software, l allineamento dei dati pregressi e il costante aggiornamento dei report delle partecipazioni

PIANO OPERATIVO L obiettivo delle attività oggetto di convenzione è il perfezionamento dei sistemi software, l allineamento dei dati pregressi e il costante aggiornamento dei report delle partecipazioni

ICI S/L (SC) 1. premesso:

1. premesso:") ICI S/L (SC) 1 CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI CASSANO ALLO IONIO (COSENZA) PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI, DELLE SANZIONI E DEGLI INTERESSI E LA FORNITURA

ICI S/L (SC) 1 CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI CASSANO ALLO IONIO (COSENZA) PER IL PAGAMENTO DELL IMPOSTA COMUNALE SUGLI IMMOBILI, DELLE SANZIONI E DEGLI INTERESSI E LA FORNITURA

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

Banca Dati e Network dei Ricercatori e dei Progetti

Regione Siciliana Assessorato della Salute Banca Dati e Network dei Ricercatori e dei Progetti Manuale d uso Area Referenti Versione 1 Novembre 2012 Sommario 1 Banca Dati e Network dei Ricercatori e dei

Regione Siciliana Assessorato della Salute Banca Dati e Network dei Ricercatori e dei Progetti Manuale d uso Area Referenti Versione 1 Novembre 2012 Sommario 1 Banca Dati e Network dei Ricercatori e dei

GUIDA OPERATIVA ALLE OPERAZIONI

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO ALLE AMMINISTRAZIONI DEBITRICI Versione 1.1 del 06/12/2013

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO ALLE AMMINISTRAZIONI DEBITRICI Versione 1.1 del 06/12/2013

Schema di Dlgs in materia di federalismo fiscale municipale. A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Schema di Dlgs in materia di federalismo fiscale municipale A cura dell Ufficio fisco e politiche di bilancio Spi - Cgil nazionale Art. 1 devoluzione ai comuni della fiscalità immobiliare In attuazione

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto)

") Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Note illustrative per la compilazione del Modello 1/2015 (Comunicazione ex art. 19 del Regolamento di Attuazione allo Statuto) QUANDO PRESENTARLO Entro il 30 novembre 2015. NOVITA : da quest anno la sanzione

Roma, 25/07/2013. e, per conoscenza, Circolare n. 113

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Organizzazione Direzione Centrale Sistemi Informativi e Tecnologici Coordinamento Generale Medico Legale Roma, 25/07/2013 Circolare

Nuovi incentivi ISI INAIL

Per una migliore qualità della vita Nuovi incentivi ISI INAIL IL BANDO ISI INAIL 2013 PER INTERVENTI DA AVVIARE NELL ANNO 2014 FINANZIATA ANCHE LA CERTIFICAZIONE BS OHSAS 18001 Il bando ISI INAIL 2013

Per una migliore qualità della vita Nuovi incentivi ISI INAIL IL BANDO ISI INAIL 2013 PER INTERVENTI DA AVVIARE NELL ANNO 2014 FINANZIATA ANCHE LA CERTIFICAZIONE BS OHSAS 18001 Il bando ISI INAIL 2013

Manuale per la ricezione del DURC tramite Posta Elettronica Certificata

Assessorato Attività produttive. Piano energetico e sviluppo sostenibile Economia verde. Autorizzazione unica integrata Direzione Generale Programmazione Territoriale e Negoziata, Intese Relazioni europee

Assessorato Attività produttive. Piano energetico e sviluppo sostenibile Economia verde. Autorizzazione unica integrata Direzione Generale Programmazione Territoriale e Negoziata, Intese Relazioni europee

Roma, 03-09-2014. Messaggio n. 6789

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 03-09-2014 Messaggio n. 6789 Allegati n.2 OGGETTO:

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 03-09-2014 Messaggio n. 6789 Allegati n.2 OGGETTO:

DENUNCE EDILCONNECT GUIDA COMPILAZIONE

Cassa Edile Como e Lecco DENUNCE EDILCONNECT GUIDA COMPILAZIONE COMPILAZIONE DA FILE PAGHE Guida per i consulenti e le imprese che compilano la denuncia utilizzando il file di esportazione dei software

Cassa Edile Como e Lecco DENUNCE EDILCONNECT GUIDA COMPILAZIONE COMPILAZIONE DA FILE PAGHE Guida per i consulenti e le imprese che compilano la denuncia utilizzando il file di esportazione dei software

Direzione Centrale Previdenza Gestione ex Inpdap. Roma, 13/09/2012

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale Previdenza Gestione ex Inpdap Roma, 13/09/2012 Circolare n. 109 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

INAIL, Istituto Nazionale Assicurazione sul Lavoro

INAIL, Istituto Nazionale Assicurazione sul Lavoro Finanziamenti alle imprese ISI INAIL 2011 - INCENTIVI ALLE IMPRESE PER LA SICUREZZA SUL LAVORO in attuazione dell'art. 11, comma 5, D.Lgs 81/2008 e s.m.i.

INAIL, Istituto Nazionale Assicurazione sul Lavoro Finanziamenti alle imprese ISI INAIL 2011 - INCENTIVI ALLE IMPRESE PER LA SICUREZZA SUL LAVORO in attuazione dell'art. 11, comma 5, D.Lgs 81/2008 e s.m.i.

La trasmissione del modello1 per via telematica è diventato l unico strumento di invio della dichiarazione annuale.

Guida alla presentazione telematica del Modello1 Il termine per la presentazione è il 30.11.2014. Sono tenuti tutti gli iscritti all Albo professionale nel corso del 2013 (anche per parte dell anno) La

Guida alla presentazione telematica del Modello1 Il termine per la presentazione è il 30.11.2014. Sono tenuti tutti gli iscritti all Albo professionale nel corso del 2013 (anche per parte dell anno) La

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Portale tirocini. Manuale utente Per la gestione del Progetto Formativo

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

GESTIONE PROGETTO FORMATIVO Pag. 1 di 38 Portale tirocini Manuale utente Per la gestione del Progetto Formativo GESTIONE PROGETTO FORMATIVO Pag. 2 di 38 INDICE 1. INTRODUZIONE... 3 2. ACCESSO AL SISTEMA...

GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO AI TITOLARI DEL CREDITO Versione 1.1 del 06/12/2013 Sommario

PIATTAFORMA PER LA CERTIFICAZIONE DEI CREDITI GUIDA OPERATIVA ALLE OPERAZIONI DI SMOBILIZZO DEL CREDITO CERTIFICATO CON PARTICOLARE RIFERIMENTO AI TITOLARI DEL CREDITO Versione 1.1 del 06/12/2013 Sommario

LORO SEDI. Esclusione dell uso del fax per la trasmissione di documenti tra PA Prima applicazione: le richieste di visite fiscali

DIREZIONE GENERALE CENTRALE ORGANIZZAZIONE, PERSONALE, SISTEMI INFORMATIVI E TELEMATICA SERVIZIO AMMINISTRAZIONE E GESTIONE IL RESPONSABILE ELENA ROVERSI REG. DEL TIPO ANNO NUMERO CFR. FILE SEGNATURA XML

DIREZIONE GENERALE CENTRALE ORGANIZZAZIONE, PERSONALE, SISTEMI INFORMATIVI E TELEMATICA SERVIZIO AMMINISTRAZIONE E GESTIONE IL RESPONSABILE ELENA ROVERSI REG. DEL TIPO ANNO NUMERO CFR. FILE SEGNATURA XML

LeggiCATASTO. Le due funzionalità principali sono:

Il prodotto LeggiCATASTO consente di analizzare in dettaglio i dati del catasto ufficiale, scaricabili dal portale SISTER, e di confrontarli con quelli della propria banca ICI, leggendo il tracciato ministeriale

Il prodotto LeggiCATASTO consente di analizzare in dettaglio i dati del catasto ufficiale, scaricabili dal portale SISTER, e di confrontarli con quelli della propria banca ICI, leggendo il tracciato ministeriale

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

FONTI NORMATIVE E REGOLAMENTARI

FONTI NORMATIVE E REGOLAMENTARI DECRETO LEGGE 30/09/2005, n 203 ART. 1 Introduce nell ordinamento tributario la partecipazione incentivata dei Comuni all accertamento dei tributi erariali con il riconoscimento

FONTI NORMATIVE E REGOLAMENTARI DECRETO LEGGE 30/09/2005, n 203 ART. 1 Introduce nell ordinamento tributario la partecipazione incentivata dei Comuni all accertamento dei tributi erariali con il riconoscimento

Direttiva sulle misure per attuare parità e pari opportunità tra uomini e donne nelle amministrazioni pubbliche

Direttiva sulle misure per attuare parità e pari opportunità tra uomini e donne nelle amministrazioni pubbliche Guida alla compilazione del Format per la presentazione delle relazioni in modalità telematica.

Direttiva sulle misure per attuare parità e pari opportunità tra uomini e donne nelle amministrazioni pubbliche Guida alla compilazione del Format per la presentazione delle relazioni in modalità telematica.

Direzione Impresa, Lavoro e Scuola Area Produzione e Servizi - Agricoltura. Settore Calamità ed Avversità Naturali in Agricoltura

Pag. 1 di 15 Presentazione domanda iniziale e Comunicazioni Pag. 2 di 15 Sommario... 1 Dettaglio azienda... 3 Pratiche e Comunicazioni... 3 Nuova Domanda... 4 Dati identificativi... 5 Referente del Progetto...

Pag. 1 di 15 Presentazione domanda iniziale e Comunicazioni Pag. 2 di 15 Sommario... 1 Dettaglio azienda... 3 Pratiche e Comunicazioni... 3 Nuova Domanda... 4 Dati identificativi... 5 Referente del Progetto...

- a titolo di regolazione, entro il termine di scadenza fissato di volta in volta dall Inail (indicato nella richiesta di pagamento).

.") 27 settembre 2013, n. 5867 Polizze speciali. Vetturini, barrocciai e ippotrasportatori riuniti in cooperative ed organismi associativi di fatto. Nuovi servizi telematici e adeguamenti GRA Web. Si illustrano

27 settembre 2013, n. 5867 Polizze speciali. Vetturini, barrocciai e ippotrasportatori riuniti in cooperative ed organismi associativi di fatto. Nuovi servizi telematici e adeguamenti GRA Web. Si illustrano

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

IL FISCO. Ridurre i tempi e i costi amministrativi derivanti dagli adempimenti fiscali.

3. IL FISCO Cittadini e imprese considerano gli adempimenti fiscali molto gravosi e, d altra parte, il sistema fiscale si presenta assai complesso. Il decreto legislativo contenente disposizioni in materia

3. IL FISCO Cittadini e imprese considerano gli adempimenti fiscali molto gravosi e, d altra parte, il sistema fiscale si presenta assai complesso. Il decreto legislativo contenente disposizioni in materia

CIRCOLARE N.9/E. Roma, 3 marzo 2011

CIRCOLARE N.9/E Direzione Centrale Servizi ai Contribuenti Roma, 3 marzo 2011 OGGETTO: Articolo 2, comma 1, decreto-legge 29 dicembre 2010, n. 225, convertito con modificazioni dalla legge 26 febbraio

CIRCOLARE N.9/E Direzione Centrale Servizi ai Contribuenti Roma, 3 marzo 2011 OGGETTO: Articolo 2, comma 1, decreto-legge 29 dicembre 2010, n. 225, convertito con modificazioni dalla legge 26 febbraio

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE 730/2015 N. 2 DI GIUGNO 2015 - SOFTWARE FISCALI CAF 2015. 1. Richiesta documentazione 730 Live Scan;

Drcnetwork srl - Coordinamento Regionale CAF Via Imperia, 43 20142 Milano Telefono 02/84892710 Fax 02/335173151 e-mail info@drcnetwork.it sito: www.drcnetwork.com CIRCOLARE 730/2015 N. 2 DI GIUGNO 2015

Drcnetwork srl - Coordinamento Regionale CAF Via Imperia, 43 20142 Milano Telefono 02/84892710 Fax 02/335173151 e-mail info@drcnetwork.it sito: www.drcnetwork.com CIRCOLARE 730/2015 N. 2 DI GIUGNO 2015

CIRCOLARE N. 2/DF. Ai Comuni

CIRCOLARE N. 2/DF MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLE FINANZE Roma, 11 maggio 2010 DIREZIONE FEDERALISMO FISCALE PROT. 10968/2010 Ai Comuni Alle Regioni Friuli-Venezia Giulia e Valle

CIRCOLARE N. 2/DF MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO DELLE FINANZE Roma, 11 maggio 2010 DIREZIONE FEDERALISMO FISCALE PROT. 10968/2010 Ai Comuni Alle Regioni Friuli-Venezia Giulia e Valle

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

A tal fine il presente documento si compone di tre distinte sezioni:

Guida on-line all adempimento Questa guida vuole essere un supporto per le pubbliche amministrazioni, nella compilazione e nella successiva pubblicazione dei dati riguardanti i dirigenti sui siti istituzionali

Guida on-line all adempimento Questa guida vuole essere un supporto per le pubbliche amministrazioni, nella compilazione e nella successiva pubblicazione dei dati riguardanti i dirigenti sui siti istituzionali

Nella riga orizzontale sottostante i tasti per la vera e propria compilazione della dichiarazione:

Software Successioni un applicativo completo, per la predisposizione della dichiarazione di successione, dei calcoli delle imposte, delle quote ereditarie L applicazione vuole essere un utile strumento

Software Successioni un applicativo completo, per la predisposizione della dichiarazione di successione, dei calcoli delle imposte, delle quote ereditarie L applicazione vuole essere un utile strumento

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

A tal fine il presente documento si compone di tre distinte sezioni:

Guida on-line all adempimento Questa guida vuole essere un supporto per le pubbliche amministrazioni, nella compilazione e nella successiva pubblicazione dei dati riguardanti i dirigenti sui siti istituzionali

Guida on-line all adempimento Questa guida vuole essere un supporto per le pubbliche amministrazioni, nella compilazione e nella successiva pubblicazione dei dati riguardanti i dirigenti sui siti istituzionali

CitySoftware. IMU ed ICI. Info-Mark srl

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

Allegato A Guida ai Diritti Guida al sito dell Autorità

Criteri per la selezione e il finanziamento di progetti da realizzare nell ambito del Protocollo di intesa tra l Autorità per l energia elettrica e il gas e il Consiglio nazionale dei consumatori e degli

Criteri per la selezione e il finanziamento di progetti da realizzare nell ambito del Protocollo di intesa tra l Autorità per l energia elettrica e il gas e il Consiglio nazionale dei consumatori e degli

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

CAF UCI srl Via in Lucina, 10 00186 ROMA Telefono: 06.68210370 Fax: 06.6833362 Email: stafforganizzativo@cafuci.it Sito web: www.cafuci.

Alle sedi convenzionate e a tutti i C.E.R Roma, 20.05.2013 Prot. 29/2013 Oggetto: chiarimenti INPS attività ISEE Di seguito trovate altri chiarimenti dell INPS in materia di ISEE che vanno ad integrare

Alle sedi convenzionate e a tutti i C.E.R Roma, 20.05.2013 Prot. 29/2013 Oggetto: chiarimenti INPS attività ISEE Di seguito trovate altri chiarimenti dell INPS in materia di ISEE che vanno ad integrare

Manuale d uso del Sistema di e-procurement

Manuale d uso del Sistema di e-procurement Guida all utilizzo del servizio di generazione e trasmissione delle Fatture Elettroniche sul Portale Acquisti in Rete Data ultimo aggiornamento: 03/06/2014 Pagina

Manuale d uso del Sistema di e-procurement Guida all utilizzo del servizio di generazione e trasmissione delle Fatture Elettroniche sul Portale Acquisti in Rete Data ultimo aggiornamento: 03/06/2014 Pagina

OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

Prot. n. F09/RNS Bologna, 17 gennaio 2014 OGGETTO: ULTERIORI DISPOSIZIONI PER LA REGIONE SARDEGNA COLPITA DALL ALLUVIONE DEL NOVEMBRE 2013 - RIPRESA DEI VERSAMENTI E FINANZIAMENTI AGEVOLATI A FAVORE DELLE

NEWSLETTER n. 18 del 18 gennaio 2013

SOMMARIO Pag. 2. CONTRIBUTI PER L'INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI: MODIFICATO IL BANDO E LE MODALITÀ DI ASSEGNAZIONE DEL CONTRIBUTO Pag. 3. RINNOVABILI TERMICHE: PUBBLICATO IL DECRETO IN GAZZETTA

SOMMARIO Pag. 2. CONTRIBUTI PER L'INSTALLAZIONE DI IMPIANTI FOTOVOLTAICI: MODIFICATO IL BANDO E LE MODALITÀ DI ASSEGNAZIONE DEL CONTRIBUTO Pag. 3. RINNOVABILI TERMICHE: PUBBLICATO IL DECRETO IN GAZZETTA

Open Data & Energia. Patrizia Saggini. Bologna, 24 ottobre 2014

Open Data & Energia Patrizia Saggini Bologna, 24 ottobre 2014 Chi sono: Direttore Area Amministrativa e Innovazione del Comune di Anzola dell Emilia LinkedIn: http://www.linkedin.com/in/patriziasaggini

Open Data & Energia Patrizia Saggini Bologna, 24 ottobre 2014 Chi sono: Direttore Area Amministrativa e Innovazione del Comune di Anzola dell Emilia LinkedIn: http://www.linkedin.com/in/patriziasaggini

RISCOSSIONE TRAMITE MODELLO F24 IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO

IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO IMPOSTA E CSSN SUI PREMI DELLE ASSICURAZIONI RC AUTO PAG. 2 DI 13 INDICE 1. GENERALITÀ 3 2. STRUTTURA

IMPOSTA SUI PREMI DELLE ASSICURAZIONI RC AUTO CONTRIBUTO SSN SUI PREMI DELLE ASSICURAZIONI RC AUTO IMPOSTA E CSSN SUI PREMI DELLE ASSICURAZIONI RC AUTO PAG. 2 DI 13 INDICE 1. GENERALITÀ 3 2. STRUTTURA

Istituto Nazionale di Statistica Dipartimento per i censimenti e gli archivi amministrativi e statistici

Circolare n. 1/SCU Protocollo n. Al Dirigente scolastico Indirizzo email Roma, Oggetto: 9 Censimento generale dell industria e dei servizi e Censimento delle istituzioni non profit. Rilevazione sulle istituzioni

Circolare n. 1/SCU Protocollo n. Al Dirigente scolastico Indirizzo email Roma, Oggetto: 9 Censimento generale dell industria e dei servizi e Censimento delle istituzioni non profit. Rilevazione sulle istituzioni

Certificazione Unica (c.d. CU2015)

") (c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

(c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

Manuale d uso per la raccolta: Sicurezza degli impianti di utenza a gas - Postcontatore

Manuale d uso per la raccolta: Sicurezza degli impianti di utenza a gas - Postcontatore 1. Obbligo di comunicazione dei dati... 2 2. Accesso alla raccolta... 2 3. Compilazione... 6 2.1 Dati generali Sicurezza

Manuale d uso per la raccolta: Sicurezza degli impianti di utenza a gas - Postcontatore 1. Obbligo di comunicazione dei dati... 2 2. Accesso alla raccolta... 2 3. Compilazione... 6 2.1 Dati generali Sicurezza

Il modulo PdD è uno dei moduli della Gestione del Personale che si compone inoltre di:

IL PORTALE DEL DIPENDENTE: GUIDA ALL UTILIZZO IL PORTALE DEL DIPENDENTE Informazioni generali ed obiettivi Il Portale del Dipendente (PdD) sviluppato dalla SEPI S.p.A. con tecnologia Web, consente ai dipendenti

IL PORTALE DEL DIPENDENTE: GUIDA ALL UTILIZZO IL PORTALE DEL DIPENDENTE Informazioni generali ed obiettivi Il Portale del Dipendente (PdD) sviluppato dalla SEPI S.p.A. con tecnologia Web, consente ai dipendenti

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

IL MINISTRO DELLA SALUTE

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

1) Progetti di Servizio civile nazionale da realizzarsi in ambito regionale per l avvio di complessivi 3.516 volontari.

Progetti di Servizio civile nazionale da realizzarsi in ambito regionale per l avvio di complessivi 3.516 volontari.") Avviso agli enti. Presentazione di progetti di servizio civile nazionale per complessivi 6.426 volontari (parag. 3.3 del Prontuario contenente le caratteristiche e le modalità per la redazione e la presentazione

Avviso agli enti. Presentazione di progetti di servizio civile nazionale per complessivi 6.426 volontari (parag. 3.3 del Prontuario contenente le caratteristiche e le modalità per la redazione e la presentazione

CONVENZIONE COMUNE CAF BONUS TARIFFA SOCIALE

ALL.B CONVENZIONE COMUNE CAF BONUS TARIFFA SOCIALE Richiesta della tariffa sociale per la fornitura di energia elettrica e gas sostenuta dai clienti domestici disagiati, ai sensi del decreto interministeriale

ALL.B CONVENZIONE COMUNE CAF BONUS TARIFFA SOCIALE Richiesta della tariffa sociale per la fornitura di energia elettrica e gas sostenuta dai clienti domestici disagiati, ai sensi del decreto interministeriale

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

Manuale Utente. CIGS - Mobilità

Manuale Utente CIGS - Mobilità Indice Indice... 2 1 Glossario... 3 2 Introduzione... 4 3 Accesso al sistema... 5 4 Azienda / Soggetto Abilitato... 8 4.1.1 Azienda... 8 4.1.2 Lavoratore... 13 4.1.3 Domanda

Manuale Utente CIGS - Mobilità Indice Indice... 2 1 Glossario... 3 2 Introduzione... 4 3 Accesso al sistema... 5 4 Azienda / Soggetto Abilitato... 8 4.1.1 Azienda... 8 4.1.2 Lavoratore... 13 4.1.3 Domanda

Fondo di Sostegno alla Locazione

Software per la gestione del Fondo di Sostegno alla Locazione Manuale per un Utente comunale Capitolo 1 Accesso L accesso alla procedura per la gestione del Fondo di sostegno per la locazione è consentito

Software per la gestione del Fondo di Sostegno alla Locazione Manuale per un Utente comunale Capitolo 1 Accesso L accesso alla procedura per la gestione del Fondo di sostegno per la locazione è consentito

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

RISOLUZIONE N. 74/E ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

RISOLUZIONE N. 74/E Direzione Centrale Normativa Roma, 27 agosto 2015 OGGETTO: Interpello art. 11, legge 27 luglio 2000, n. 212 - Condominio minimo - Detrazione spese per interventi edilizi - art. 16-bis

Il nuovo Attestato di Prestazione Energetica

Il nuovo Attestato di Prestazione Energetica Regione Umbria Servizio Energia, qualità dell ambiente, rifiuti, attività estrattive Ing. Roberta Rosichetti Perugia, 30 Novembre 2015 Il nuovo attestato di

Il nuovo Attestato di Prestazione Energetica Regione Umbria Servizio Energia, qualità dell ambiente, rifiuti, attività estrattive Ing. Roberta Rosichetti Perugia, 30 Novembre 2015 Il nuovo attestato di

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

PARERE 16 APRILE 2015 172/2015/I/EFR PARERE AL MINISTRO DELLO SVILUPPO ECONOMICO SULLO SCHEMA DI DECRETO RECANTE APPROVAZIONE DI UN MODELLO UNICO PER LA REALIZZAZIONE, LA CONNESSIONE E L ESERCIZIO DI PICCOLI

PARERE 16 APRILE 2015 172/2015/I/EFR PARERE AL MINISTRO DELLO SVILUPPO ECONOMICO SULLO SCHEMA DI DECRETO RECANTE APPROVAZIONE DI UN MODELLO UNICO PER LA REALIZZAZIONE, LA CONNESSIONE E L ESERCIZIO DI PICCOLI

NOTIZIE UTILI. Le associazioni sportive dilettantistiche per essere ammesse al beneficio devono possedere i seguenti requisiti:

n.19 03/04/2015 NOTIZIE UTILI 5 per mille 5 PER MILLE PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Tutto pronto per l'avvio della campagna relativa al 5 per mille 2015. L'Agenzia delle Entrate ha infatti

n.19 03/04/2015 NOTIZIE UTILI 5 per mille 5 PER MILLE PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Tutto pronto per l'avvio della campagna relativa al 5 per mille 2015. L'Agenzia delle Entrate ha infatti

DUE PER MILLE. Chi può fare la domanda. Esclusivamente i legali rappresentanti delle associazioni di cui al libro I del codice civile

DUE PER MILLE Domanda di iscrizione nell elenco dei soggetti aventi diritto alla corresponsione delle somme di cui all art. 1, comma 985, della legge n. 208 del 2015 Chi può fare la domanda Esclusivamente

DUE PER MILLE Domanda di iscrizione nell elenco dei soggetti aventi diritto alla corresponsione delle somme di cui all art. 1, comma 985, della legge n. 208 del 2015 Chi può fare la domanda Esclusivamente

Equitalia spa Equitalia è una società per azioni, a totale capitale pubblico (51% Agenzia delle entrate, 49% Inps), incaricata dell attività di riscossione nazionale dei tributi. Il suo fine è di contribuire

Equitalia spa Equitalia è una società per azioni, a totale capitale pubblico (51% Agenzia delle entrate, 49% Inps), incaricata dell attività di riscossione nazionale dei tributi. Il suo fine è di contribuire

CONCORDANO Art. 1 PREMI COLLEGATI ALLA PERFORMANCE

Roma, 29 maggio 2013 Ipotesi di accordo sulla utilizzazione delle ulteriori risorse disponibili nell ambito del Fondo per le politiche di sviluppo delle risorse umane e per la produttività dell anno 2011

Roma, 29 maggio 2013 Ipotesi di accordo sulla utilizzazione delle ulteriori risorse disponibili nell ambito del Fondo per le politiche di sviluppo delle risorse umane e per la produttività dell anno 2011

A tutti i Fondi Pensioni. Loro sedi. Milano, 11 gennaio 2015

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

A tutti i Fondi Pensioni Loro sedi Milano, 11 gennaio 2015 Oggetto: nuova comunicazione all Anagrafe Tributaria dei dati relativi ai contributi previdenziali. Prime osservazioni Come noto, con provvedimento

Si fa comunque presente che dentro il portale acquistinretepa.it sotto la voce HELP (vedi fig. successiva), si trovano tutti gli strumenti atti a

, si trovano tutti gli strumenti atti a") Si fa comunque presente che dentro il portale acquistinretepa.it sotto la voce HELP (vedi fig. successiva), si trovano tutti gli strumenti atti a supportare l utilizzatore del sistema Consip sia esso appartenente

Si fa comunque presente che dentro il portale acquistinretepa.it sotto la voce HELP (vedi fig. successiva), si trovano tutti gli strumenti atti a supportare l utilizzatore del sistema Consip sia esso appartenente

I Servizi self-service: procedura per la compilazione del modello 730

I Servizi self-service: procedura per la compilazione del modello 730 A partire dal mese di aprile, potrai usufruire del servizio di assistenza fiscale diretta. Da quest anno, il servizio sarà disponibile

I Servizi self-service: procedura per la compilazione del modello 730 A partire dal mese di aprile, potrai usufruire del servizio di assistenza fiscale diretta. Da quest anno, il servizio sarà disponibile

COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI)

") COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) aggiornato al decreto legge

COMUNE DI SAMATZAI IMPOSTA UNICA COMUNALE - IUC REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) (art. 1, comma 682, legge 27 dicembre 2013, n. 147) aggiornato al decreto legge

MANUALE PARCELLA FACILE PLUS INDICE

MANUALE PARCELLA FACILE PLUS INDICE Gestione Archivi 2 Configurazioni iniziali 3 Anagrafiche 4 Creazione prestazioni e distinta base 7 Documenti 9 Agenda lavori 12 Statistiche 13 GESTIONE ARCHIVI Nella

MANUALE PARCELLA FACILE PLUS INDICE Gestione Archivi 2 Configurazioni iniziali 3 Anagrafiche 4 Creazione prestazioni e distinta base 7 Documenti 9 Agenda lavori 12 Statistiche 13 GESTIONE ARCHIVI Nella

(Per abitazione principale si intende quella nella quale il contribuente, che la possiede a titolo di proprietà, usufrutto o altro diritto reale, e i

Alla ricerca di nuove sinergie? Residenze fittizie ed evasione fiscale : le situazioni più diffuse 1) Agevolazioni per l acquisto della prima casa 2) Abolizione dell ICI sulla prima casa adibita ad abitazione

Alla ricerca di nuove sinergie? Residenze fittizie ed evasione fiscale : le situazioni più diffuse 1) Agevolazioni per l acquisto della prima casa 2) Abolizione dell ICI sulla prima casa adibita ad abitazione

Istruzione Operativa Richiesta di Offerta on-line in busta chiusa digitale

Istruzione Operativa Richiesta di Offerta on-line in busta chiusa digitale ATAF avvierà la gara on-line secondo le modalità di seguito descritte, in particolare utilizzando lo strumento RDO on-line disponibile

Istruzione Operativa Richiesta di Offerta on-line in busta chiusa digitale ATAF avvierà la gara on-line secondo le modalità di seguito descritte, in particolare utilizzando lo strumento RDO on-line disponibile

DATA BASE ON LINE (BANCA DATI MODULI SPERIMENTALI)

") Progetto regionale antidispersione per favorire l adempimento dell obbligo d istruzione 2 a annualità DATA BASE ON LINE (BANCA DATI MODULI SPERIMENTALI) MANUALE DI UTILIZZO Indice Premessa 3 Ingresso nel

Progetto regionale antidispersione per favorire l adempimento dell obbligo d istruzione 2 a annualità DATA BASE ON LINE (BANCA DATI MODULI SPERIMENTALI) MANUALE DI UTILIZZO Indice Premessa 3 Ingresso nel

Regione Piemonte Portale Rilevazioni Crediti EELL Manuale Utente

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

Pag. 1 di 15 VERS V01 REDAZIONE VERIFICHE E APPROVAZIONI CONTROLLO APPROVAZIONE AUTORIZZAZIONE EMISSIONE NOME DATA NOME DATA NOME DATA A. Marchisio C. Pernumian 29/12/2014 M. Molino 27/02/2015 M. Molino

CIRCOLARE N. 58/E. Direzione Centrale Servizi ai Contribuenti. Roma 17 ottobre 2008

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE PREMESSE

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

Prot. 27396 PROTOCOLLO DI INTESA E COLLABORAZIONE NELL AMBITO DEI CONTROLLI SUL TERZO SETTORE tra Agenzia delle Entrate Direzione Regionale della Liguria, rappresentata dal Direttore Regionale, Alberta

NAVIGAZIONE DEL SI-ERC: UTENTE PROGETTISTA

3 NAVIGAZIONE DEL SI-ERC: UTENTE PROGETTISTA Collegandosi al sito, si accede alla Home Page del SI-ERC che si presenta come illustrato di seguito. L utente progettista, analogamente agli altri utenti,

3 NAVIGAZIONE DEL SI-ERC: UTENTE PROGETTISTA Collegandosi al sito, si accede alla Home Page del SI-ERC che si presenta come illustrato di seguito. L utente progettista, analogamente agli altri utenti,

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

2013/4047 Modalità di fruizione del credito d imposta, in caso di accesso al finanziamento agevolato, per gli interventi di riparazione, ripristino o ricostruzione di immobili di edilizia abitativa e ad

2013/4047 Modalità di fruizione del credito d imposta, in caso di accesso al finanziamento agevolato, per gli interventi di riparazione, ripristino o ricostruzione di immobili di edilizia abitativa e ad

Progetto SINTESI. Modulo COB

Progetto SINTESI Modulo COB Istruzioni operative per la compilazione online della richiesta di esonero parziale comprensiva di imposta di bollo e per il versamento dei contributi esonerativi tramite MAV

Progetto SINTESI Modulo COB Istruzioni operative per la compilazione online della richiesta di esonero parziale comprensiva di imposta di bollo e per il versamento dei contributi esonerativi tramite MAV

Amministrazione Trasparente

Amministrazione Trasparente Da questa sezione è possibile gestire gli adempimenti di pubblicazione previsti dagli art. 26 e 37 del D.Lgs. 33/2013. Il sistema inoltre genera automaticamente il flusso previsto

Amministrazione Trasparente Da questa sezione è possibile gestire gli adempimenti di pubblicazione previsti dagli art. 26 e 37 del D.Lgs. 33/2013. Il sistema inoltre genera automaticamente il flusso previsto

Allegato 2 Avviso per l individuazione degli alloggi sfitti di edilizia residenziale pubblica da recuperare gestiti dalle A.R.T.E.

Allegato 2 Avviso per l individuazione degli alloggi sfitti di edilizia residenziale pubblica da recuperare gestiti dalle A.R.T.E. 1. Premesse In attuazione del Piano nazionale di edilizia abitativa di

Allegato 2 Avviso per l individuazione degli alloggi sfitti di edilizia residenziale pubblica da recuperare gestiti dalle A.R.T.E. 1. Premesse In attuazione del Piano nazionale di edilizia abitativa di

Servizio Tesorerie Enti. Servizi on line FATTURAZIONE ELETTRONICA

Servizio Tesorerie Enti Servizi on line FATTURAZIONE ELETTRONICA L introduzione, a norma di Legge, dell obbligatorietà della fatturazione in forma elettronica nei rapporti con le amministrazioni dello

Servizio Tesorerie Enti Servizi on line FATTURAZIONE ELETTRONICA L introduzione, a norma di Legge, dell obbligatorietà della fatturazione in forma elettronica nei rapporti con le amministrazioni dello

Progetti Innovativi di Alternanza Scuola Lavoro SCHEDA DI LETTURA

Progetti Innovativi di Alternanza Scuola Lavoro SCHEDA DI LETTURA Norme di riferimento - D.lgs.15 aprile 2005, n. 77, "Definizione delle norme generali relative all'alternanza scuola-lavoro, a norma dell'articolo

Progetti Innovativi di Alternanza Scuola Lavoro SCHEDA DI LETTURA Norme di riferimento - D.lgs.15 aprile 2005, n. 77, "Definizione delle norme generali relative all'alternanza scuola-lavoro, a norma dell'articolo

Allegato B. Disciplinare Tecnico riguardante il trattamento dei dati da rendere disponibili all Agenzia delle entrate da parte del Sistema TS

Allegato B Disciplinare Tecnico riguardante il trattamento dei dati da rendere disponibili all Agenzia delle entrate da parte del Sistema TS INDICE 1. INTRODUZIONE 3 2. TRATTAMENTO E RISERVATEZZA DEI DATI

Allegato B Disciplinare Tecnico riguardante il trattamento dei dati da rendere disponibili all Agenzia delle entrate da parte del Sistema TS INDICE 1. INTRODUZIONE 3 2. TRATTAMENTO E RISERVATEZZA DEI DATI

NEGLI ULTIMI 15 ANNI SONO RADDOPPIATI I CONTRIBUENTI CHE PRESENTANO IL MODELLO 730

NEGLI ULTIMI 15 ANNI SONO RADDOPPIATI I CONTRIBUENTI CHE PRESENTANO IL MODELLO 730 Per chi decide di compilare on line il proprio 730 non ci sono problemi : il fisco mette a disposizione un manuale di

NEGLI ULTIMI 15 ANNI SONO RADDOPPIATI I CONTRIBUENTI CHE PRESENTANO IL MODELLO 730 Per chi decide di compilare on line il proprio 730 non ci sono problemi : il fisco mette a disposizione un manuale di

Banca Dati e Network dei Ricercatori e dei Progetti

Regione Siciliana Assessorato della Salute Banca Dati e Network dei Ricercatori e dei Progetti Manuale d uso Area Ricercatori Versione 1 Novembre 2012 Sommario 1 Banca Dati e Network dei Ricercatori e

Regione Siciliana Assessorato della Salute Banca Dati e Network dei Ricercatori e dei Progetti Manuale d uso Area Ricercatori Versione 1 Novembre 2012 Sommario 1 Banca Dati e Network dei Ricercatori e

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

CIRCOLARE N. 16 DEL 24/09/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: DEFINITE LE MODALITA DI INVIO DELLE SPESE SANITARIE PER IL MOD.730 PRECOMPILATO: NUOVI OBBLIGHI E CONSEGUENTI

Software Servizi Web UOGA

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Manuale Operativo Utente Software Servizi Web UOGA S.p.A. Informatica e Servizi Interbancari Sammarinesi Strada Caiese, 3 47891 Dogana Tel. 0549 979611 Fax 0549 979699 e-mail: info@isis.sm Identificatore

Schema di decreto legislativo

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Circolare n. 4. OGGETTO: Modalità operative per l assistenza fiscale Mod. 730/2011. Allegati: 1 DIRIGENTI GENERALI CENTRALI E REGIONALI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA Ufficio del Dirigente Generale Roma, 01/03/2011 Circolare n. 4 Allegati: 1 Agli DIRIGENTI

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica DIREZIONE CENTRALE RAGIONERIA E FINANZA Ufficio del Dirigente Generale Roma, 01/03/2011 Circolare n. 4 Allegati: 1 Agli DIRIGENTI

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle