Razionalizzazione delle società partecipate

|

|

|

- Alice Durante

- 8 anni fa

- Visualizzazioni

Transcript

1 Razionalizzazione delle società partecipate Nuovo quadro normativo e riflessi sugli Enti Locali Relatori: Lorenzo Brocca Fabrizio Toscano Data: 26 Novembre 2014

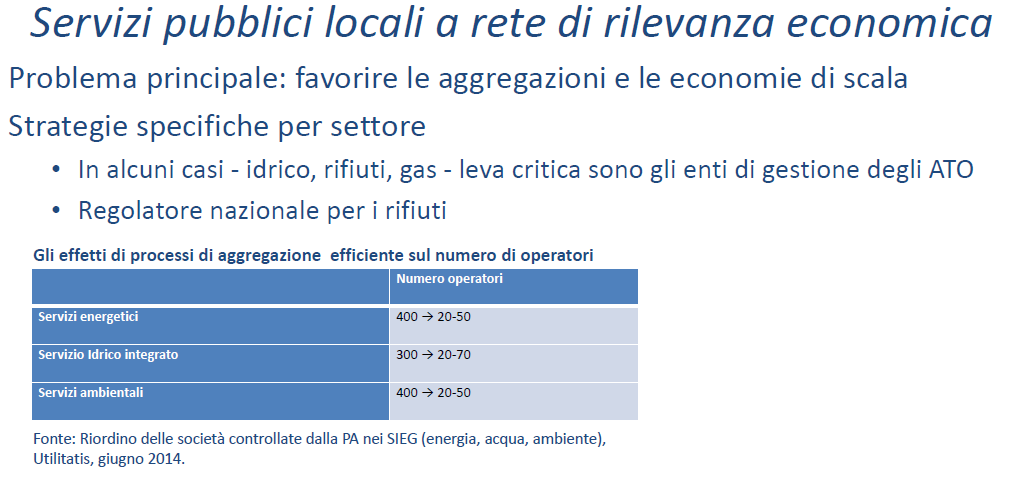

2 Razionalizzazione delle società partecipate locali Quadro attuale dei rapporti tra Ente Locale e sue società partecipate Quali i controlli richiesti agli Enti Locali Legge di Stabilità Spending review quadro generale 2. Le società partecipate 3. Programma Cottarelli agosto Misure di razionalizzazione e adempimenti degli Enti Locali nel rapporto con le società 5. Novità normative 2

3 Spending review Il Programma Cottarelli si pone all interno di un più vasto processo di revisione della spesa pubblica. Nel complesso le attese sono di risparmi lordi pari a ( /mld): anno Risp. complessivi Su Part. Locali (*) 0, (*) Dato che può variare in base ai tempi di preparazione della necessaria legislazione. 3

4 Spending review Criticità da risolvere 1. i risparmi di spesa sono da dirigere sulla riduzione del deficit e non della tassazione 2. i risparmi a livello locale vanno destinati alla riduzione della tassazione locale 3. l esubero di personale è un problema che richiede soluzioni innovative 4

5 Spending review Peraltro la razionalizzazione delle partecipate locali non è l unica forma di «spending review» richiesta ai Comuni: acquisti CONSIP pubblicità telematica degli appalti pubblici fabbisogni standard nei trasferimenti ai Comuni consulenze e auto blu; corsi formazione stipendi dirigenti riduzione illuminazione digitalizzazione (fatturazione elettronica) costi della politica 5

costi")

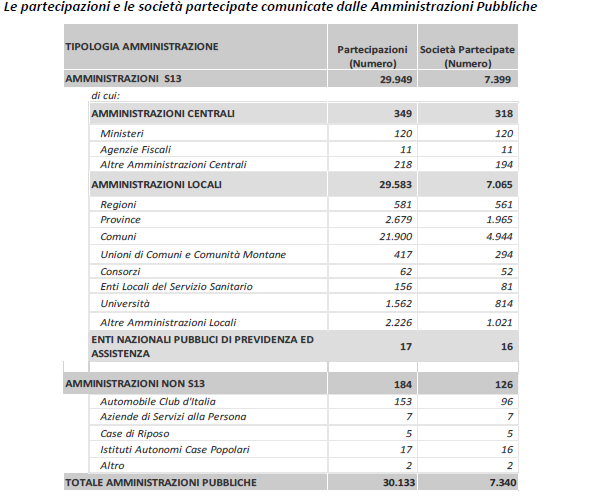

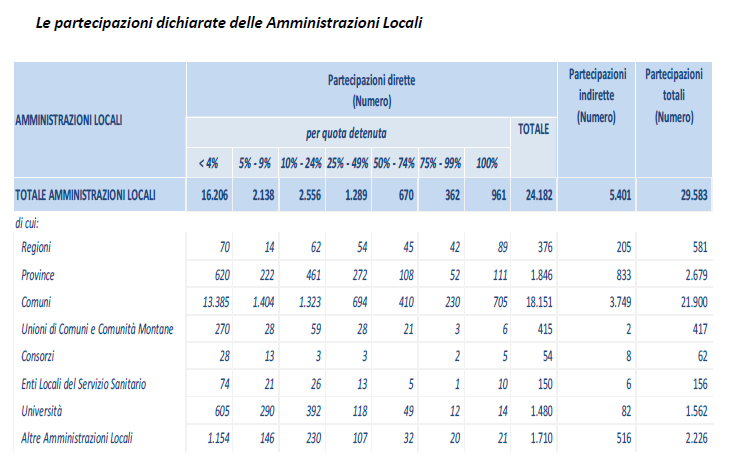

6 Spending review Fenomeno partecipate Il numero delle società partecipate è incrementato negli ultimi anni, principalmente per i seguenti motivi: pressione alla esternalizzazione maggiore flessibilità gestionale connessa al sistema privatistico elusione dei vincoli del patto di stabilità All interno della PA gli EE.LL. sono i principali detentori di partecipazioni: a seguire le partecipate suddivise per settore di attività 6

7 7

8 8

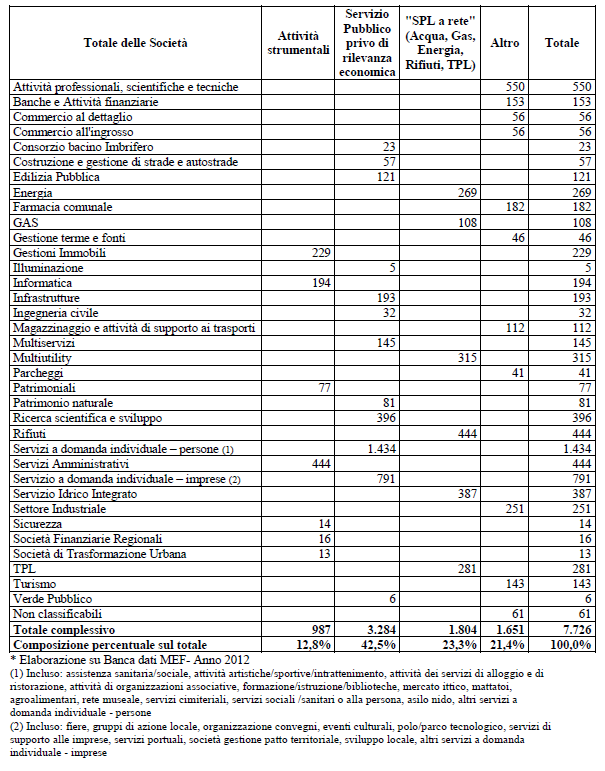

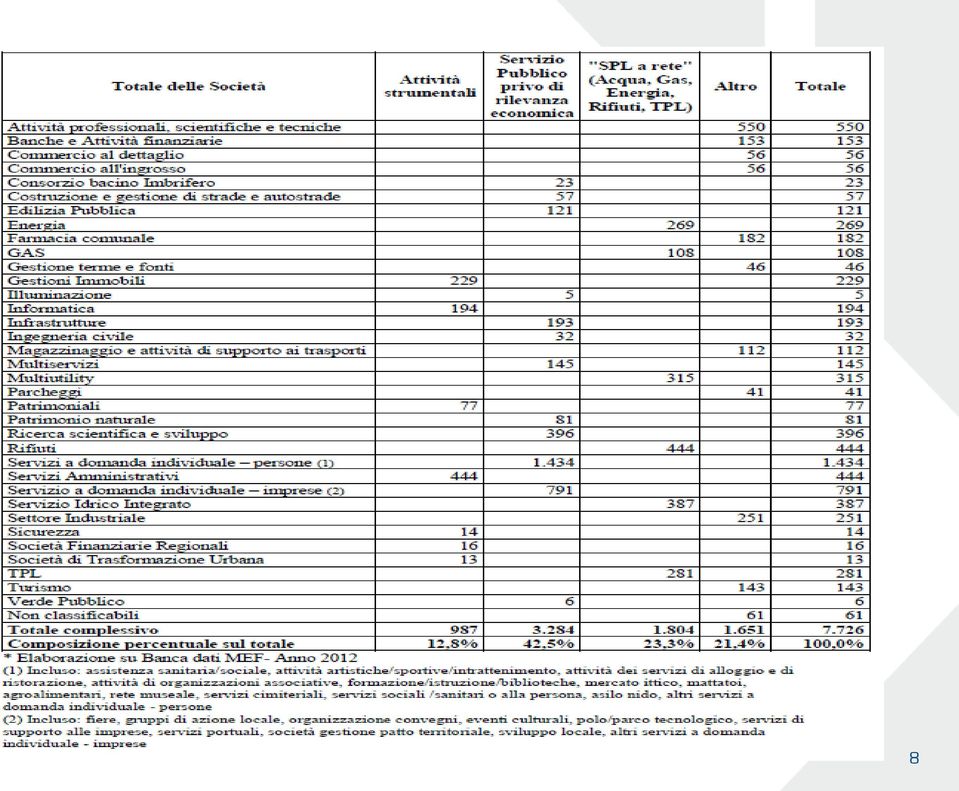

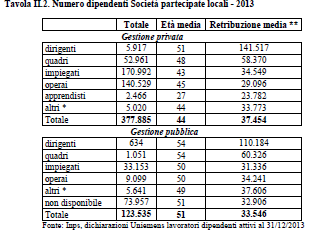

9 Spending review Fenomeno partecipate La maggior parte delle società partecipate da amministrazioni locali sono in perdita (2.023 su 7.065) di cui 23 con perdite superiori a 10 /mio 9

10 10

11 Spending review Fenomeno partecipate Ci sono però molte partecipate con quote di possesso da parte della PA inferiori al 25% (70,65% sul totale) e con un numero di dipendenti esiguo 11

e con un numero di dipendenti")

12 12

13 13

14 2. Le società partecipate definizioni e perimetro Si considerano gli Enti dotati di personalità giuridica Aziende Speciali Istituzioni Fondazioni Consorzi Società commerciali Le partecipazioni si trovano nel patrimonio dell Ente Locale nella voce Immobilizzazioni Finanziarie 14

15 Le società partecipate Possono essere distinte in relazione al grado di partecipazione Società interamente pubbliche : socio unico pluralità di soci pubblici Miste a prevalenza pubblica : i soci pubblici detengono la maggioranza del capitale sociale Miste a prevalenza privata : i soci privati detengono la maggioranza del capitale sociale 15

16 Le società partecipate Possono essere distinte in relazione al controllo esercitato dal socio pubblico Società a partecipazione diretta Società a partecipazione indiretta Ai fini del controllo necessario la distinzione ricalca quella dell art c.c. Il controllo può essere esercitato attraverso : maggioranza nel capitale sociale, influenza dominante, particolari vincoli contrattuali 16

17 Le società partecipate Possono essere distinte in relazione al tipo di attività esercitata : Società che svolgono attività strumentale Società che svolgono servizi pubblici: privi di rilevanza economica a rilevanza economica a rete Società che vendono beni e servizi al pubblico La distinzione tra le prime due attività può non essere ben definita. In alcuni casi è l Ente Locale che deve inquadrare la partecipata in funzione dello svolgimento di attività. 17

18 Le società partecipate Possono infine essere distinte in relazione al tipo di affidamento per la gestione dei servizi pubblici : Affidamento a soggetti terzi individuati con gara Affidamento con gara a impresa terza rispetto all ente Affidamento a società mista in base a normativa antecedente Affidamento a società miste costituite con gara a «doppio oggetto» Affidamento «in house» 18

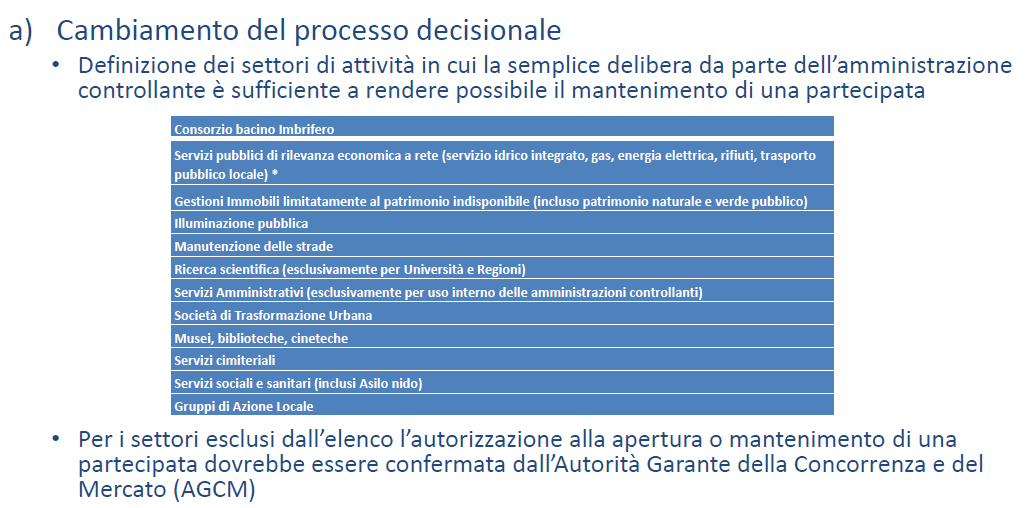

19 Le società partecipate - perimetro Date queste definizioni, resta da definire il perimetro appropriato delle attività delle partecipate: stabilire cioè i principi generali in base ai quali ritenere che una società possa rimanere in mano pubblica. 19

20 20

21 3. Programma Cottarelli Il Gruppo di Lavoro ha elaborato il Programma Cottarelli agosto

22 22

23 23

24 24

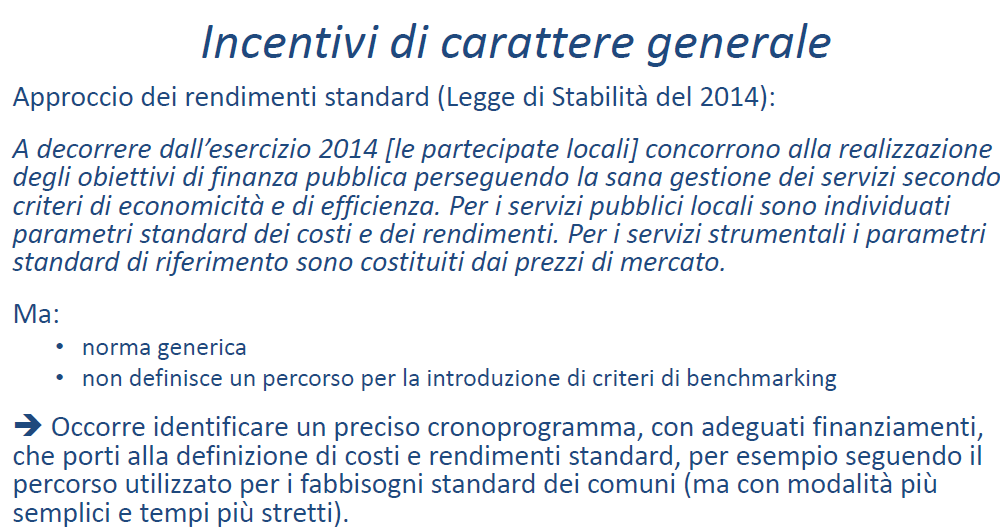

25 4. Misure di razionalizzazione delle partecipate locali Qual è lo scopo dei controlli affidati agli Enti Locali : Evitare fenomeni di elusione dei vincoli di finanza pubblica Tutelare la libertà di impresa secondo i parametri definite dall UE 25

26 Misure di razionalizzazione delle partecipate locali perdite (3) Obbligo di accantonamento risorse per perdite reiterate : Obbligo accantonamento risorse in caso di perdite reiterate negli organismi partecipati. Accantonamento proporzionale alla percentuale di partecipazione nella società l accantonamento confluisce nell avanzo di amministrazione (vincolato) L obiettivo è evitare che vengano occultati futuri trasferimenti necessari al ripianamento di perdite maturate nel corso di diversi esercizi 26

27 Misure di razionalizzazione delle partecipate locali perdite (3) Divieto di ripianamento perdite e ricapitalizzazioni Divieto all Ente di contrarre indebitamento per ripianamento perdite e per spese che non siano direttamente poste per spese di investimento Divieto di sottoscrivere aumenti di capitale, trasferimenti straordinari, aperture di credito, garanzie a favore di società partecipate che abbiano registrato per tre esercizi consecutivi, perdite di esercizio ovvero che abbiano utilizzato riserve disponibili per il ripianamento di perdite, anche infrannuali 27

28 Misure di razionalizzazione delle partecipate locali riduzione perimetro (5/11) Una Norma ancora in vigore richiede l alienazione o la chiusura di partecipate non ammesse entro il 31 dicembre Ma la stessa non è efficace perché la valutazione delle condizioni di cui al comma 27 è lasciata interamente alla amministrazione partecipante (è sufficiente una «delibera motivata» dell «organo competente»). Occorre quindi agire in due direzioni: a) sottoporre a un vaglio le decisioni delle amministrazioni (non con la stessa intensità per tutti i settori); b) dall altro rimuovere gli incentivi alla proliferazione delle partecipate. 28

29 29

30 30

31 31

32 32

33 33

34 Misure di razionalizzazione delle partecipate locali efficientamento (13-18) Quattro aree di azione: Incentivi all efficientamento di carattere generale Interventi sui servizi pubblici a rete (escluso il TPL) Il caso TPL trasporto pubblico locale Interventi sulle partecipate con maggiori perdite 34

35 35

36 36

37 TPL interventi sui ricavi 1) Rimodulazione tariffaria con incrementi riguardanti gli abbonamenti. 2) Misure per la riduzione dell evasione tariffaria. 3) Maggiore sviluppo dell integrazione tariffaria di modalità di trasporto e/o di zone di servizio differenti, per aumentare la domanda a parità di tariffe. TPL interventi sui costi 1) Introduzione del costo standard come strumento di verifica della congruità delle compensazioni stabilite per gli esistenti contratti di servizio pubblico affidati senza gara. 2) Rendere l affidamento per gara la modalità tipica di affidamento del servizio, restringendo il ricorso agli affidamenti in house e diretti. 3) Un attento disegno dei mercati di servizi offerti. 4) Le nuove gare dovrebbero dare la possibilità di rinegoziare il vigente contratto integrativo aziendale negoziato dall incumbent. 5) Riduzione degli eccessi di offerta di servizio rispetto alla domanda. 37

38 38

39 Misure di razionalizzazione delle partecipate locali controlli (19-20) Alcuni controlli riguardano il trattamento degli Organi Amministrativi: Riduzione del numero di componenti dei Consigli di Amministrazione Contenimento del trattamento economico dei singoli dipendenti delle società strumentali e di indennità ai componenti degli Organi Amministrativi Le sopra citate verifiche vengono sottoposte al controllo da parte della Corte dei Conti 39

40 Misure di razionalizzazione delle partecipate locali banche dati (22-23) In capo all Ente locale sussistono oneri di pubblicità e trasparenza su numero, tipo e dati contabili delle proprie società partecipate: Le società partecipate e gli enti di diritto privato sottoposti al controllo dell Amministrazione pubblica che perseguono finalità di pubblico interesse in virtù di un affidamento o di un rapporto concessorio Sono escluse le società che emettono strumenti finanziari quotati in mercati regolamentati e le loro controllate In caso di mancata o incompleta pubblicazione dei dati è vietata l erogazione di somme da parte dell Amministrazione (e sanzioni a carico dei responsabili) Obiettivo: consolidamento delle varie banche dati esistenti. 40

41 Misure di razionalizzazione Altri adempimenti degli Enti Locali Obbligo di riconciliazione dei rapporti debitori e creditori L Ente locale deve produrre una nota informativa contenente la verifica della corrispondenza dei crediti e dei debiti reciproci tra l Ente e le società partecipate. La nota, asseverata dai rispettivi Organi di Revisione, evidenzia analiticamente eventuali discordanze e ne fornisce la motivazione Allegato obbligatorio al rendiconto consuntivo dell Ente 41

42 Misure di razionalizzazione Altri adempimenti delle società partecipate Alcuni adempimenti vengono effettuati sulla struttura e attività delle società partecipate : Le società partecipate inviano Conto annuale del personale alla Presidenza del Consiglio dei Ministri assimilazione del personale in carico alle società partecipate con quello in carico agli Enti Locali Numero e composizione degli Organi Amministrativi : inconferibilità e incompatibilità di incarichi 42

43 Misure di razionalizzazione incentivi (25-28) Per raggiungere l obiettivo sono stati previsti incentivi alle dismissioni Art. 2 c. 1 Dl 16/2014 Esenzioni fiscali in caso di cessione a terzi di partecipazioni detenute ed assegnazione del servizio per 5 anni In caso di società miste è concesso il diritto di prelazione al socio privato Modifiche del patto di stabilità interno Entrate da dismissioni spendibili anche in anni successivi 43

44 Misure di razionalizzazione personale (29-31) E stata rivista ed ampliata la procedura di mobilità del personale Comma 568 (147/2013) favorita la procedura di mobilità di personale tra società partecipate sulla base di apposite convenzioni tra le società stesse, in funzione del fabbisogno e delle esigenze funzionali ed organizzative di ogni società assenza di obbligo del consenso del lavoratore 44

45 45

46 Misure di razionalizzazione personale (29-31) Altre norme relative alla procedura di mobilità del personale Procedura analoga per società che sforano il rapporto 50% tra spesa del personale e spesa corrente Agevolazione delle forme flessibili di lavoro 568-ter : contratti di somministrazione di lavoro per esigenze temporanee con precedenza a favore di lavoratori in esubero 46

47 Misure di razionalizzazione personale (29-31) Si è progressivamente reso esplicito l obbligo di consolidamento spese del personale : L. 296/2006 : commi 557 / 557- bis : Ai fini dell'applicazione della presente norma, costituiscono spese di personale anche quelle sostenute per i rapporti di collaborazione continuata e continuativa, per la somministrazione di lavoro, per il personale di cui all'articolo 110 del decreto legislativo 18 agosto 2000, n. 267, nonché per tutti i soggetti a vario titolo utilizzati, senza estinzione del rapporto di pubblico impiego, in strutture e organismi variamente denominati partecipati o comunque facenti capo all'ente. Le spese del personale rientrano nel calcolo di incidenza ai fini della determinazione del tetto del 50% (spesa di personale / spesa corrente) oltre il quale opera il divieto assoluto di assunzione 47

48 Misure di razionalizzazione controlli (32) Sussiste l obbligo di controlli interni su società non quotate Definizione di obiettivi gestionali, monitoraggio periodico dell andamento della società analisi degli eventuali scostamenti al fine di adottare opportune azioni correttive. Obiettivo dichiarato «valutare gli effetti che si determinano per il bilancio finanziario dell ente in relazione all andamento economico-finanziario degli organismi gestionali esterni» 48

49 Misure di razionalizzazione controlli (32) All Ente locale spetta anche il controllo sui contratti di servizio in essere con le proprie società Possibilità di rinegoziazione dei contratti aziendali Revisione facoltativa con riduzione del prezzo dei contratti di servizio stipulati con le società Nullità dei contratti che risultino elusivi del Patto di Stabilità 49

50 Misure di razionalizzazione sanzioni (33) Le sanzioni dovrebbero gravare sia sull ente partecipante sia sugli amministratori delle partecipate. Per i primi il mancato rispetto delle normativa in materia dovrebbe essere sanzionato con riduzioni dei trasferimenti dello Stato all amministrazione locale e con responsabilità personali; per i secondi si propone i) l applicazione di una sanzione amministrativa pari ad almeno il 20 percento della loro remunerazione annua in caso di inosservanza degli obblighi informativi, e ii) il condizionamento del pagamento di una quota parte dei loro emolumenti all avvenuto deposito dei bilanci e di tutte le informazioni previste per il monitoraggio. 50

51 Misure di razionalizzazione Altri adempimenti Patto di stabilità e società partecipate Criteri di sana gestione dei servizi secondo criteri di economicità e di efficienza Adeguamento della dotazione organica In caso di provvedimenti di trasferimento di risorse umane, finanziarie e strumentali, in misura adeguata alle funzioni esercitate Vincoli ad assunzioni e contenimento delle politiche retributive Controllo consumi intermedi e acquisti centralizzati 51

52 Misure di razionalizzazione Altri adempimenti: bilancio consolidato L obiettivo di lungo periodo è rendere l informazione unitaria, attraverso lo strumento del bilancio consolidato : L Ente locale verifica attraverso il bilancio consolidato i criteri di efficacia, efficienza ed economicità (147) I risultati complessivi della gestione dell ente locale e delle aziende sono rilevati mediante bilancio consolidato secondo competenza economica (147- quater) 52

53 Misure di razionalizzazione Altri adempimenti Il bilancio consolidato nella normativa attuale è «suggerito» : Il regolamento di contabilità può prevedere la compilazione di un conto consolidato patrimoniale per tutte le attività e passività interne ed esterne (TUEL art. 230) Adozione di un bilancio consolidato con le proprie aziende, società o altri organismi controllati, secondo uno schema comune (L. 196/09) 53

54 5. Novità normative Legge di stabilità 2015 / testo non definitivo Art. 43 (Razionalizzazione delle società partecipate locali) 1. Al fine di promuovere processi di aggregazione e di rafforzare la gestione industriale dei servizi pubblici locali a rete di rilevanza economica, all articolo 3- bis del decreto-legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148, sono apportate le seguenti modificazioni: 1) al comma 1-bis sono aggiunte, in fine, le seguenti parole: cui gli enti locali partecipano obbligatoriamente, fermo restando quanto previsto dall articolo 1, comma 90, della legge 7 aprile 2014, n. 56. Qualora gli enti locali non aderiscano ai predetti enti di governo entro il 1 marzo 2015 oppure entro sessanta giorni dall istituzione o designazione dell ente di governo dell ambito territoriale ottimale ai sensi del comma 2, articolo 13, decreto-legge 30 dicembre 2013, n. 150, convertito, con modificazioni, dalla legge 27 febbraio 2014, n. 15, il Presidente della regione esercita, previa diffida all ente locale ad adempiere entro il termine di trenta giorni, i poteri sostitutivi. Gli enti di governo 54

55 di cui al comma 1 devono effettuare la relazione prescritta dall articolo 34, comma 20, del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, e le loro deliberazioni sono validamente assunte nei competenti organi degli stessi senza necessità di ulteriori deliberazioni, preventive o successive, da parte degli organi degli enti locali. Nella menzionata relazione, gli enti di governo danno conto della sussistenza dei requisiti previsti dall ordinamento europeo per la forma di affidamento prescelta e ne motivano le ragioni con riferimento agli obiettivi di universalità e socialità, di efficienza, di economicità e di qualità del servizio. Al fine di assicurare la realizzazione degli interventi infrastrutturali necessari da parte del soggetto affidatario, la relazione deve comprendere un piano economico finanziario che, fatte salve le disposizioni di settore, contenga anche la proiezione, per il periodo di durata dell affidamento, dei costi e dei ricavi, degli investimenti e dei relativi finanziamenti, con la specificazione, nell ipotesi di affidamento in house, dell assetto economico-patrimoniale della società, del capitale proprio investito e dell ammontare dell indebitamento da aggiornare ogni triennio. Il piano economico-finanziario dovrà essere asseverato da un istituto di credito o da società di servizi costituite dall istituto di credito stesso ed iscritte nell elenco generale degli intermediari finanziari, ai sensi dell articolo 106 del decreto legislativo 1 settembre 1993, n. 385, o da una società di revisione ai sensi dell articolo 1 della legge 23 novembre 1939, n Nel caso di affidamento 55

56 in house, gli enti locali proprietari procedono, contestualmente all affidamento, ad accantonare pro quota nel primo bilancio utile, e successivamente ogni triennio, una somma pari all impegno finanziario corrispondente al capitale proprio previsto per il triennio nonché a redigere il bilancio consolidato con il soggetto affidatario in house. ; 2) dopo il comma 2 è aggiunto il seguente: 2-bis. L operatore economico succeduto al concessionario iniziale, in via universale o parziale, a seguito di operazioni societarie effettuate con procedure trasparenti, comprese fusioni o acquisizioni, fermo restando il rispetto dei criteri qualitativi stabiliti inizialmente, prosegue nella gestione dei servizi fino alle scadenze previste. In tale ipotesi, anche su istanza motivata del gestore, il soggetto competente accerta la persistenza dei criteri qualitativi e la permanenza delle condizioni di equilibrio economico-finanziario al fine di procedere, ove necessario, alla loro rideterminazione, anche tramite l aggiornamento del termine di scadenza di tutte o alcune delle concessioni in essere, previa verifica ai sensi dell articolo 143, comma 8, del decreto legislativo 12 aprile 2006, n. 163, e successive modificazioni, effettuata dall Autorità di regolazione competente ove istituita, da effettuarsi anche con riferimento al programma degli interventi definito a livello di ambito territoriale ottimale sulla base della normativa e della regolazione di settore. ; 56

57 3) il comma 4 è sostituito dal seguente: 4. Fatti salvi i finanziamenti già assegnati anche con risorse derivanti da fondi europei, i finanziamenti a qualsiasi titolo concessi a valere su risorse pubbliche statali ai sensi dell articolo 119, quinto comma, della Costituzione relativi ai servizi pubblici locali a rete di rilevanza economica, sono attribuiti agli enti di governo degli ambiti o dei bacini territoriali ottimali ovvero ai relativi gestori del servizio a condizione che dette risorse siano aggiuntive o garanzia a sostegno dei piani di investimento approvati dai menzionati enti di governo. Le relative risorse sono prioritariamente assegnate ai gestori selezionati tramite procedura di gara ad evidenza pubblica o di cui comunque l Autorità di regolazione competente, o l ente di governo dell ambito nei settori incui l Autorità di regolazione non sia stata istituita, attesti l efficienza gestionale e la qualità del servizio reso sulla base dei parametri stabiliti dall Autorità stessa o dall ente di governo dell ambito, ovvero che abbiano deliberato operazioni di aggregazione societaria. ; 4) dopo il comma 4 è aggiunto il seguente: 4-bis. Le spese in conto capitale, ad eccezione delle spese per acquisto di partecipazioni, effettuate dagli enti locali con i proventi derivanti dalla dismissione totale o parziale, anche a seguito di quotazione, di partecipazioni in società, individuati nei codici SIOPE E4121 e E4122, e i predetti proventi, sono esclusi dai vincoli del patto di stabilità interno ; 57

58 5) dopo il comma 6 è aggiunto il seguente: 6-bis. Le disposizioni del presente articolo e le altre disposizioni, comprese quelle di carattere speciale, in materia di servizi pubblici locali a rete di rilevanza economica si intendono riferite, salvo deroghe espresse, anche al settore dei rifiuti urbani ed ai settori sottoposti alla regolazione ad opera di un Autorità indipendente. 58

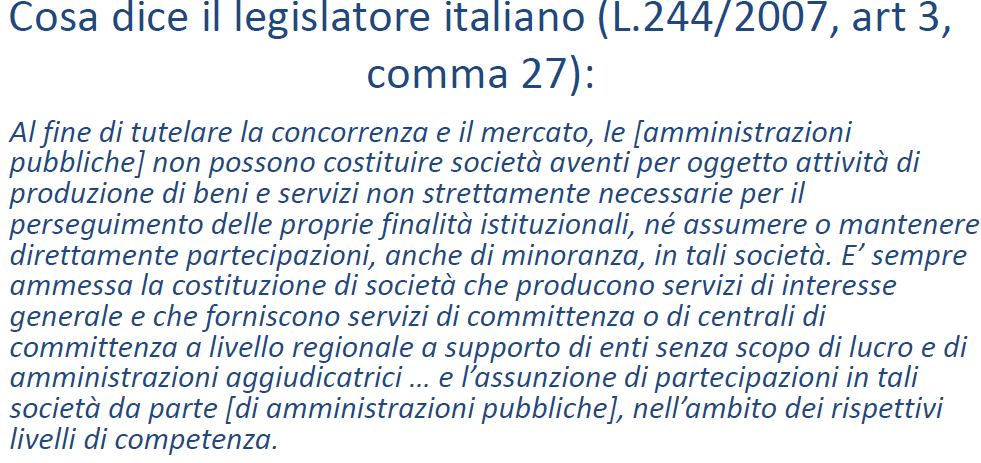

59 Novità normative La dismissione delle società partecipate nella normativa era già presente nella Legge Finanziaria 2008 : Art. 3 comma 27 L. 244/2007 imponeva : Ricognizione delle partecipazioni ritenute necessarie Dismissione di quelle estranee alle finalità istituzionali Art. 4 Dl 95/2012 : Società che nel 2011 avevano conseguito fatturato superiore al 90% a favore di pubbliche amministrazioni Scioglimento, alienazione con procedura ad evidenza pubblica, ristrutturazione e razionalizzazione sulla base di pianti approvati da Commissario straordinario 59

60 Novità Finanziaria 2014 : Legge 147/2013 commi 550 a 569 contiene profonde novità ed obblighi in carico agli Enti Locali. Si elencano i principali : Comma 555 : obbligo liquidazione delle società in house che hanno registrato perdite in 4 degli ultimi 5 anni Comma 561 : abrogazione art. 14 c. 32 dl 78/2010 che prevedeva il divieto di costituzione o partecipazione a società dei Comuni con meno di 30,000 abitanti; una sola partecipazione per i Comuni con più di 50,000 abitanti; cessione partecipazioni delle società già costituite Comma 569 : riapertura dei termini per dismissione ex art 3 c. 27 L 244/

4657791 Fax.")

61 Milano Italia Tel. +39 (02) Fax. +39 (02) Mail.

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO PREMESSA Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario

RELAZIONE TECNICA AL PIANO DI RAZIONALIZZAZIONE DELLE SOCIETA PARTECIPATE DEL COMUNE DI CARPIANO PREMESSA Dopo il Piano Cottarelli, il documento dell agosto 2014 con il quale l allora commissario straordinario

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

MIUR.AOODGEFID.REGISTRO DEI DECRETI DIRETTORIALI.0000050.25-11-2015

MIUR.AOODGEFID.REGISTRO DEI DECRETI DIRETTORIALI.0000050.25-11-2015 Ministero dell Istruzione, dell Università e della Ricerca IL DIRETTORE GENERALE VISTA la legge 18 dicembre 1997, n. 440, recante istituzione

MIUR.AOODGEFID.REGISTRO DEI DECRETI DIRETTORIALI.0000050.25-11-2015 Ministero dell Istruzione, dell Università e della Ricerca IL DIRETTORE GENERALE VISTA la legge 18 dicembre 1997, n. 440, recante istituzione

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente Premessa La Legge di Stabilità per il 2015 (legge 23 dicembre 2014 n. 190) ha imposto agli enti locali l avvio

Piano operativo di razionalizzazione delle società e delle partecipazioni societarie dell Ente Premessa La Legge di Stabilità per il 2015 (legge 23 dicembre 2014 n. 190) ha imposto agli enti locali l avvio

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13. DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres.

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 3 LUGLIO 2014 326/2014/R/GAS MODALITÀ PER IL RIMBORSO, AI GESTORI USCENTI, DEGLI IMPORTI RELATIVI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA PER L AFFIDAMENTO DEL SERVIZIO

DELIBERAZIONE 3 LUGLIO 2014 326/2014/R/GAS MODALITÀ PER IL RIMBORSO, AI GESTORI USCENTI, DEGLI IMPORTI RELATIVI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA PER L AFFIDAMENTO DEL SERVIZIO

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

ART. 1 SCOPO ED ARTICOLAZIONE DEL REGOLAMENTO

REGOLAMENTO PER CONFERIMENTO DI INCARICHI PROFESSIONALI, SPESE DI SPONSORIZZAZIONE, SPESE PER RELAZIONI PUBBLICHE, CONVEGNI, MOSTRE, PUBBLICITÀ E RAPPRESENTANZA. ART. 1 SCOPO ED ARTICOLAZIONE DEL REGOLAMENTO

REGOLAMENTO PER CONFERIMENTO DI INCARICHI PROFESSIONALI, SPESE DI SPONSORIZZAZIONE, SPESE PER RELAZIONI PUBBLICHE, CONVEGNI, MOSTRE, PUBBLICITÀ E RAPPRESENTANZA. ART. 1 SCOPO ED ARTICOLAZIONE DEL REGOLAMENTO

art. 14,32 d.l. 31 maggio 2010 n. 78 Fermo quanto previsto dall art. 3,27-29 legge 244/2007 i Comuni con popolazione < 30.000 abitanti non possono costituire società Liquidazione o cessione quote entro

art. 14,32 d.l. 31 maggio 2010 n. 78 Fermo quanto previsto dall art. 3,27-29 legge 244/2007 i Comuni con popolazione < 30.000 abitanti non possono costituire società Liquidazione o cessione quote entro

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

IPOTESI DI CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto

Art. 24. 24.1 Alberti Casellati, Bernini, Bruno, Fazzone, Zanettin Sopprimere l articolo. 24.2 Bisinella, Calderoli Sopprimere l articolo.

Art. 24. 24.1 Sopprimere l articolo. 24.2 Sopprimere l articolo. 24.3 24.4 24.5 24.6 24.7 24.8 24.9 Vaccari, Boroli, Broglia, Caleo 24.10 24.11 24.12 24.13 Al comma 1, lettera b), sopprimere le parole:

Art. 24. 24.1 Sopprimere l articolo. 24.2 Sopprimere l articolo. 24.3 24.4 24.5 24.6 24.7 24.8 24.9 Vaccari, Boroli, Broglia, Caleo 24.10 24.11 24.12 24.13 Al comma 1, lettera b), sopprimere le parole:

Il Ministro dell economia e delle finanze

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

Il Ministro dell economia e delle finanze Visto il decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, e successive modificazioni ed integrazioni recante la disciplina dell imposta di bollo;

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Servizio di trasporto pubblico locale di linea nel territorio comunale

Comune di Monterotondo (RM) Servizio di trasporto pubblico locale di linea nel territorio comunale Relazione illustrativa delle ragioni e della sussistenza dei requisiti previsti per la forma di affidamento

Comune di Monterotondo (RM) Servizio di trasporto pubblico locale di linea nel territorio comunale Relazione illustrativa delle ragioni e della sussistenza dei requisiti previsti per la forma di affidamento

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

La nuova Circolare CDP n. 1280 del 27 giugno 2013. Roadshow settembre-novembre 2013

La nuova Circolare CDP n. 1280 del 27 giugno 2013 Roadshow settembre-novembre 2013 1 Indice Pag. Scenario di riferimento Enti Locali 3 La nuova Circolare CDP n. 1280 4 Le nuove schede istruttorie 6 Cassa

La nuova Circolare CDP n. 1280 del 27 giugno 2013 Roadshow settembre-novembre 2013 1 Indice Pag. Scenario di riferimento Enti Locali 3 La nuova Circolare CDP n. 1280 4 Le nuove schede istruttorie 6 Cassa

IL MINISTRO DELL ECONOMIA E DELLE FINANZE

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

COMUNE DI LIMONE PIEMONTE REGOLAMENTO RELATIVO ALLA

COMUNE DI LIMONE PIEMONTE REGOLAMENTO RELATIVO ALLA VALUTAZIONE DEL PERSONALE E FUNZIONAMENTO DEL NUCLEO DI VALUTAZIONE Approvato con deliberazione G.C. n. 45 del 27-02-2007 Modificato con deliberazione

COMUNE DI LIMONE PIEMONTE REGOLAMENTO RELATIVO ALLA VALUTAZIONE DEL PERSONALE E FUNZIONAMENTO DEL NUCLEO DI VALUTAZIONE Approvato con deliberazione G.C. n. 45 del 27-02-2007 Modificato con deliberazione

Deliberazione n. 140 /I C./2007

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

1. Il presente regolamento ha lo scopo di recepire i principi previsti per le pubbliche amministrazioni in materia di limiti ad alcune tipologie di spesa di cui al comma 2, in esecuzione della deliberazione

1. Il presente regolamento ha lo scopo di recepire i principi previsti per le pubbliche amministrazioni in materia di limiti ad alcune tipologie di spesa di cui al comma 2, in esecuzione della deliberazione

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

COMUNE DI GRAVINA DI CATANIA PROVINCIA DI CATANIA

REFERTO SEMESTRALE SOCIETA PARTECIPATE NON QUOTATE AI SENSI DELL ARTICOLO 147-QUATER DEL TUEL, INTRODOTTO DALL ARTICOLO 3 D.L. N. 174/2012. RAPPORTI FINANZIARI: DEBITI NEI CONFRONTI DELL ENTE PROPRIETARIO

REFERTO SEMESTRALE SOCIETA PARTECIPATE NON QUOTATE AI SENSI DELL ARTICOLO 147-QUATER DEL TUEL, INTRODOTTO DALL ARTICOLO 3 D.L. N. 174/2012. RAPPORTI FINANZIARI: DEBITI NEI CONFRONTI DELL ENTE PROPRIETARIO

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2013-2015

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2013-2015 Via Mario Angeloni, 80/A 06124 Perugia Posta certificata aur@postacert.it Sito web: www.aur-umbria.it INDICE n. pagina Premessa 3 Parte I

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITÀ 2013-2015 Via Mario Angeloni, 80/A 06124 Perugia Posta certificata aur@postacert.it Sito web: www.aur-umbria.it INDICE n. pagina Premessa 3 Parte I

MODALITA PER IL RIMBORSO AI GESTORI USCENTI DEGLI IMPORTI EQUIVALENTI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA

DOCUMENTO PER LA CONSULTAZIONE 190/2014/R/GAS MODALITA PER IL RIMBORSO AI GESTORI USCENTI DEGLI IMPORTI EQUIVALENTI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA Documento per la consultazione

DOCUMENTO PER LA CONSULTAZIONE 190/2014/R/GAS MODALITA PER IL RIMBORSO AI GESTORI USCENTI DEGLI IMPORTI EQUIVALENTI AL CORRISPETTIVO UNA TANTUM PER LA COPERTURA DEGLI ONERI DI GARA Documento per la consultazione

CAPO I PROGETTAZIONE DI OPERE E LAVORI PUBBLICI

DISCIPLINA PER LA RIPARTIZIONE DELL INCENTIVO PER LA PROGETTAZIONE O PER LA REDAZIONE DI ATTI DI PIANIFICAZIONE EX. ART. 18 LEGGE 109/94 E SUCCESSIVE INTEGRAZIONI AGGIORNATO ALLA LEGGE 415/98 e s.m.i.

DISCIPLINA PER LA RIPARTIZIONE DELL INCENTIVO PER LA PROGETTAZIONE O PER LA REDAZIONE DI ATTI DI PIANIFICAZIONE EX. ART. 18 LEGGE 109/94 E SUCCESSIVE INTEGRAZIONI AGGIORNATO ALLA LEGGE 415/98 e s.m.i.

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

REGOLAMENTO DEI CONTROLLI INTERNI (rif. D. Lgs. n. 267/2000, artt. 147, 147bis, 147ter, 147quater, 147quinquies)

") COMUNE DI MONTEMURLO (Provincia di Prato) REGOLAMENTO DEI CONTROLLI INTERNI (rif. D. Lgs. n. 267/2000, artt. 147, 147bis, 147ter, 147quater, 147quinquies) Approvato con delibera n. 001/CC del 30/01/2013

COMUNE DI MONTEMURLO (Provincia di Prato) REGOLAMENTO DEI CONTROLLI INTERNI (rif. D. Lgs. n. 267/2000, artt. 147, 147bis, 147ter, 147quater, 147quinquies) Approvato con delibera n. 001/CC del 30/01/2013

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

Approvato con delibera A.G. n. 9 del 28/10/2013

MODIFICA REGOLAMENTO SULLE MODALITA DI ESERCIZIO DEL CONTROLLO ANALOGO SULLA SOCIETA IN HOUSE PROVIDING. Approvato con delibera A.G. n. 9 del 28/10/2013 Sommario Sommario... 2 Art. 1 - Istituzione del

MODIFICA REGOLAMENTO SULLE MODALITA DI ESERCIZIO DEL CONTROLLO ANALOGO SULLA SOCIETA IN HOUSE PROVIDING. Approvato con delibera A.G. n. 9 del 28/10/2013 Sommario Sommario... 2 Art. 1 - Istituzione del

Acquisto Acquisto e ristrutturazione beni immobili

Acquisto Acquisto e ristrutturazione beni immobili Documentazione 1 da produrre per l istruttoria di affidamento ai sensi della Circolare 1273 del 22 luglio 2008 e s.m.i. Domanda di prestito (Mod. EP001/prestito

Acquisto Acquisto e ristrutturazione beni immobili Documentazione 1 da produrre per l istruttoria di affidamento ai sensi della Circolare 1273 del 22 luglio 2008 e s.m.i. Domanda di prestito (Mod. EP001/prestito

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

REGIONE PIEMONTE BU33 14/08/2014

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO TITOLO I - FUNZIONI E ORGANI Articolo 1 (Funzioni) 1.1 La Cassa conguaglio per il settore elettrico,

NUOVO REGOLAMENTO DI ORGANIZZAZIONE E FUNZIONAMENTO DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO TITOLO I - FUNZIONI E ORGANI Articolo 1 (Funzioni) 1.1 La Cassa conguaglio per il settore elettrico,

REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI INDICE

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

Delega al Governo in materia di riordino degli enti di ricerca - - Art. 1. Art. 1.

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

DISEGNO DI LEGGE presentato dal Ministro dell università e della ricerca (MUSSI) di concerto col Ministro per le riforme e le innovazioni nella pubblica amministrazione (NICOLAIS) e col Ministro dell economia

COMUNE DI SAN GILLIO PROVINCIA DI TORINO. Art. 1

REGOLAMENTO DEI CONTROLLI INTERNI COMUNE DI SAN GILLIO PROVINCIA DI TORINO TITOLO I - PRINCIPI GENERALI Finalità e Ambito di applicazione Art. 1 Il presente Regolamento disciplina - in coordinamento con

REGOLAMENTO DEI CONTROLLI INTERNI COMUNE DI SAN GILLIO PROVINCIA DI TORINO TITOLO I - PRINCIPI GENERALI Finalità e Ambito di applicazione Art. 1 Il presente Regolamento disciplina - in coordinamento con

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE 12.1 Individuazione delle Strutture Semplici e Complesse Nell individuare le strutture complesse di cui all allegato n. 2

CAPITOLO 12 - SISTEMA DEGLI INCARICHI E DI VALUTAZIONE DEL PERSONALE DIPENDENTE 12.1 Individuazione delle Strutture Semplici e Complesse Nell individuare le strutture complesse di cui all allegato n. 2

COMUNE DI CAMINO (AL) REGOLAMENTO SUI CONTROLLI INTERNI. Approvato con Deliberazione di Consiglio Comunale n. 3 del 25/1/2013

REGOLAMENTO SUI CONTROLLI INTERNI. Approvato con Deliberazione di Consiglio Comunale n. 3 del 25/1/2013") COMUNE DI CAMINO (AL) REGOLAMENTO SUI CONTROLLI INTERNI Approvato con Deliberazione di Consiglio Comunale n. 3 del 25/1/2013 INDICE TITOLO I PRINCIPI GENERALI... 3 Articolo 1 Oggetto... 3 Articolo 2 Sistema

COMUNE DI CAMINO (AL) REGOLAMENTO SUI CONTROLLI INTERNI Approvato con Deliberazione di Consiglio Comunale n. 3 del 25/1/2013 INDICE TITOLO I PRINCIPI GENERALI... 3 Articolo 1 Oggetto... 3 Articolo 2 Sistema

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

Programma triennale per la trasparenza e l integrità ANVUR

Programma triennale per la trasparenza e l integrità ANVUR 2012-2014 1 1. PREMESSA L art. 2, comma 138, del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre

Programma triennale per la trasparenza e l integrità ANVUR 2012-2014 1 1. PREMESSA L art. 2, comma 138, del decreto-legge 3 ottobre 2006, n. 262, convertito, con modificazioni, dalla legge 24 novembre

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1. DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres.

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Art. 1 Definizioni. Art. 2 Finalità. Art. 3 Costituzione Fondo Regionale. Art. 4 Durata. Art. 5 Beneficiari del Fondo. Art. 6 Iniziative ammissibili

REGOLAMENTO PER IL FUNZIONAMENTO DEL FONDO REGIONALE DI GARANZIA Art. 1 Definizioni Art. 2 Finalità Art. 3 Costituzione Fondo Regionale Art. 4 Durata Art. 5 Beneficiari del Fondo Art. 6 Iniziative ammissibili

REGOLAMENTO PER IL FUNZIONAMENTO DEL FONDO REGIONALE DI GARANZIA Art. 1 Definizioni Art. 2 Finalità Art. 3 Costituzione Fondo Regionale Art. 4 Durata Art. 5 Beneficiari del Fondo Art. 6 Iniziative ammissibili

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 L ISVAP. (Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo)

") REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

REGOLAMENTO N. 23 DEL 9 MAGGIO 2008 REGOLAMENTO CONCERNENTE LA DISCIPLINA DELLA TRASPARENZA DEI PREMI E DELLE CONDIZIONI DI CONTRATTO NELL ASSICURAZIONE OBBLIGATORIA PER I VEICOLI A MOTORE E NATANTI, DI

Regolamento in materia di pubblicità e trasparenza dei dati e delle informazioni concernenti l organizzazione e l attività della Banca d Italia

Regolamento in materia di pubblicità e trasparenza dei dati e delle informazioni concernenti l organizzazione e l attività della Banca d Italia LA BANCA D ITALIA Visto l art. 1, comma 15, della legge 6

Regolamento in materia di pubblicità e trasparenza dei dati e delle informazioni concernenti l organizzazione e l attività della Banca d Italia LA BANCA D ITALIA Visto l art. 1, comma 15, della legge 6

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO GESTIONE CONTABILE

AUTORITA D AMBITO N. 5 ASTIGIANO MONFERRATO Sede c/o Provincia di Asti - Uffici in Via Antica Zecca n 3-14100 ASTI Tel. 0141/351442 - Fax 0141/592263 E-mail ambito5.ato5@reteunitaria.piemonte.it www.ato5asti.it

AUTORITA D AMBITO N. 5 ASTIGIANO MONFERRATO Sede c/o Provincia di Asti - Uffici in Via Antica Zecca n 3-14100 ASTI Tel. 0141/351442 - Fax 0141/592263 E-mail ambito5.ato5@reteunitaria.piemonte.it www.ato5asti.it

Dicembre 2013 ATTUAZIONE DELLA DELIBERA N. 71/2013 SUGLI OBBLIGHI DI TRASPARENZA. Comune di Firenze

Dicembre 2013 ATTUAZIONE DELLA DELIBERA N. 71/2013 SUGLI OBBLIGHI DI TRASPARENZA Comune di Firenze 1 INTRODUZIONE Il presente documento contiene schede sintetiche relative agli esiti delle verifiche condotte

Dicembre 2013 ATTUAZIONE DELLA DELIBERA N. 71/2013 SUGLI OBBLIGHI DI TRASPARENZA Comune di Firenze 1 INTRODUZIONE Il presente documento contiene schede sintetiche relative agli esiti delle verifiche condotte

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

EVENTO CONCLUSIVO Palermo 14 ottobre 2015 - Catania 22 ottobre 2015. Sede Catania 22 ottobre 2015 Palazzo della Cultura - Via Vittorio Emanuele, 127

Convenzione tra Regione Siciliana e Formez PA del 23 marzo 2012 POR FSE 2007 2013 Regione Siciliana Asse VII Capacità Istituzionale Progetto AZIONI DI SISTEMA PER LA CAPACITÀ ISTITUZIONALE - LINEA COMUNI

Convenzione tra Regione Siciliana e Formez PA del 23 marzo 2012 POR FSE 2007 2013 Regione Siciliana Asse VII Capacità Istituzionale Progetto AZIONI DI SISTEMA PER LA CAPACITÀ ISTITUZIONALE - LINEA COMUNI

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Legge 30 aprile 1999, n. 130. " Disposizioni sulla cartolarizzazione dei crediti "

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Preventivo finanziario Esercizio anno

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

MITTEL S.p.A. PROCEDURA RELATIVA ALLE OPERAZIONI EFFETTUATE DAI SOGGETTI RILEVANTI AI SENSI DELL ART. 114, COMMA 7 DEL D. LGS. N.

MITTEL S.p.A. PROCEDURA RELATIVA ALLE OPERAZIONI EFFETTUATE DAI SOGGETTI RILEVANTI AI SENSI DELL ART. 114, COMMA 7 DEL D. LGS. N. 58/1998 (PROCEDURA INTERNAL DEALING ) Premessa Tenuto conto: - che dal

MITTEL S.p.A. PROCEDURA RELATIVA ALLE OPERAZIONI EFFETTUATE DAI SOGGETTI RILEVANTI AI SENSI DELL ART. 114, COMMA 7 DEL D. LGS. N. 58/1998 (PROCEDURA INTERNAL DEALING ) Premessa Tenuto conto: - che dal

Titolo XII. Il Sistema di valutazione, misurazione e trasparenza della Performance Merito e Premi

Titolo XII Il Sistema di valutazione, misurazione e trasparenza della Performance Merito e Premi CAPO I IL SISTEMA DI VALUTAZIONE MISURAZIONE DELLA PERFORMANCE Art. 63 Le disposizioni contenute nel presente

Titolo XII Il Sistema di valutazione, misurazione e trasparenza della Performance Merito e Premi CAPO I IL SISTEMA DI VALUTAZIONE MISURAZIONE DELLA PERFORMANCE Art. 63 Le disposizioni contenute nel presente

Autorità Nazionale Anticorruzione

Allegato 1) Principali adattamenti degli obblighi di trasparenza contenuti nel d.lgs. n. 33/2013 per le società e gli enti di diritto privato controllati o partecipati da pubbliche amministrazioni SOCIETA

Allegato 1) Principali adattamenti degli obblighi di trasparenza contenuti nel d.lgs. n. 33/2013 per le società e gli enti di diritto privato controllati o partecipati da pubbliche amministrazioni SOCIETA

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI. Art.1

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Articolo 7. (Patrimonio dello Stato S.p.a.) Articolo 8. (Società per il finanziamento delle infrastrutture)

Articolo 8. (Società per il finanziamento delle infrastrutture)") SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1425 DISEGNO DI LEGGE presentato dal Presidente del Consiglio dei ministri (BERLUSCONI) e dal Ministro dell economia e delle finanze (TREMONTI) di concerto col

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1425 DISEGNO DI LEGGE presentato dal Presidente del Consiglio dei ministri (BERLUSCONI) e dal Ministro dell economia e delle finanze (TREMONTI) di concerto col

REGOLAMENTO CONTROLLI INTERNI

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

Articolo 8. Articolo 8. (Piani di rientro, tariffe di prestazioni sanitarie e percorsi diagnostico-terapeutici)

") Sezione IV Sezione IV Salute Salute Articolo 8. Articolo 8. (Tariffe di prestazioni sanitarie e percorsi diagnostico terapeutici) (Piani di rientro, tariffe di prestazioni sanitarie e percorsi diagnostico-terapeutici)

Sezione IV Sezione IV Salute Salute Articolo 8. Articolo 8. (Tariffe di prestazioni sanitarie e percorsi diagnostico terapeutici) (Piani di rientro, tariffe di prestazioni sanitarie e percorsi diagnostico-terapeutici)

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Visto il decreto del Ministro dello sviluppo economico 23 luglio 2009 pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 28 novembre 2009, n.278, concernente

Il Ministro dello Sviluppo Economico Visto il decreto del Ministro dello sviluppo economico 23 luglio 2009 pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 28 novembre 2009, n.278, concernente

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

Ministero delle politiche agricole alimentari e forestali

Prot. n. 542 del 19 dicembre 2012 VISTO l art. 66, comma 1, della legge 27 dicembre 2002, n. 289 (Legge finanziaria 2003), e successive modificazioni, che istituisce i contratti di filiera e di distretto,

Prot. n. 542 del 19 dicembre 2012 VISTO l art. 66, comma 1, della legge 27 dicembre 2002, n. 289 (Legge finanziaria 2003), e successive modificazioni, che istituisce i contratti di filiera e di distretto,

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

Risposta dell Associazione Bancaria Italiana al documento di consultazione CONSOB Comunicazione in materia di informazione da fornire al pubblico in relazione alle indennità e benefici riconosciuti ad

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE.

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE. (Approvato con atto di Consiglio comunale n. 81 del 11/11/2005) indice ART. 1 ART. 2 ART. 3 ART. 4

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE. (Approvato con atto di Consiglio comunale n. 81 del 11/11/2005) indice ART. 1 ART. 2 ART. 3 ART. 4

COMUNE DI CORCIANO. Provincia di Perugia

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L.

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L. 102/2009) L art. 9, comma 1, lettera a), del D.L. 78/2009, convertito con

RELAZIONE RELATIVA ALL ANALISI E REVISIONE DELLE PROCEDURE DI SPESA (ai sensi dell articolo 9 del D.L. 78/2009 convertito in L. 102/2009) L art. 9, comma 1, lettera a), del D.L. 78/2009, convertito con

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2832 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI Modifiche

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 2832 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI COMINARDI, LOMBARDI, DI BATTISTA, TRIPIEDI, CIPRINI, CHIMIENTI, BALDASSARRE, BARONI Modifiche

Master sulla Revisione negli Enti Locali

Master sulla Revisione negli Enti Locali A) PRIMA GIORNATA Data: 24 ottobre 2013 Durata: 7 ore dalle 9:00 alle 17:00 ( 14:00-15:00 pranzo) Introduzione al master: Dott. Luigi Pezzullo, Presidente Commissione

Master sulla Revisione negli Enti Locali A) PRIMA GIORNATA Data: 24 ottobre 2013 Durata: 7 ore dalle 9:00 alle 17:00 ( 14:00-15:00 pranzo) Introduzione al master: Dott. Luigi Pezzullo, Presidente Commissione

REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

Amministrazione e Contabilità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

Amministrazione e Contabilità Elementi del regolamento di Amministrazione e Contabilità per la gestione nei dipartimenti universitari 2 febbraio 2007 a cura di Noemi Rossi 1 Ambito di applicazione e finalità

C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

NOTA ESPLICATIVA 2 PUBBLICITA DEGLI ENTI PUBBLICI COMUNICAZIONI AL GARANTE PER LA RADIODIFFUSIONE E L EDITORIA

NOTA ESPLICATIVA 2 PUBBLICITA DEGLI ENTI PUBBLICI COMUNICAZIONI AL GARANTE PER LA RADIODIFFUSIONE E L EDITORIA 1. Premessa Il Garante per la radiodiffusione e l editoria determina con propri provvedimenti

NOTA ESPLICATIVA 2 PUBBLICITA DEGLI ENTI PUBBLICI COMUNICAZIONI AL GARANTE PER LA RADIODIFFUSIONE E L EDITORIA 1. Premessa Il Garante per la radiodiffusione e l editoria determina con propri provvedimenti

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

REGOLAMENTO DEI CONTROLLI INTERNI I REGOLAMENTI PROVINCIALI: N. 85 PROVINCIA DI PADOVA

I REGOLAMENTI PROVINCIALI: N. 85 PROVINCIA DI PADOVA REGOLAMENTO DEI CONTROLLI INTERNI Approvato con D.C.P. del 14.3.2013 n. 6 reg. e modificato con D.C.P. del 28.4.2014 n. 22 reg. INDICE Art. 1 Art. 2

I REGOLAMENTI PROVINCIALI: N. 85 PROVINCIA DI PADOVA REGOLAMENTO DEI CONTROLLI INTERNI Approvato con D.C.P. del 14.3.2013 n. 6 reg. e modificato con D.C.P. del 28.4.2014 n. 22 reg. INDICE Art. 1 Art. 2

REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014. (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150)

") COMUNE DI SANT ANGELO A SCALA Provincia di Avellino PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014 (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150) Cod. SAS-PTI01 Data: 30/04/2012 Adottato con

COMUNE DI SANT ANGELO A SCALA Provincia di Avellino PROGRAMMA TRIENNALE PER LA TRASPARENZA E L INTEGRITA 2012-2014 (Art. 11, D. Lgs. 27 ottobre 2009, nr. 150) Cod. SAS-PTI01 Data: 30/04/2012 Adottato con