Il modello EAS: soggetti, dati fiscalmente rilevanti, effetti e criticità. La remissione in bonis

|

|

|

- Lino Paoletti

- 5 anni fa

- Visualizzazioni

Transcript

1 Adempimenti annuali per gli enti non profit: 5 per mille, modello EAS e remissione in bonis Il modello EAS: soggetti, dati fiscalmente rilevanti, effetti e criticità. La remissione in bonis Dott. Antonio Cuonzo, Dottore Commercialista, Coordinatore area normativa Commissione enti non profit dell'odcec di Roma Roma, 18 settembre

2 LA DISPOSIZIONE DI RIFERIMENTO ART. 30 D.L. 29 NOVEMBRE 2008, N. 185 CONTROLLI SUI CIRCOLI PRIVATI I corrispettivi, le quote e i contributi di cui all'articolo 148 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e all'articolo 4 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 non sono imponibili a condizione che gli enti associativi siano in possesso dei requisiti qualificanti previsti dalla normativa tributaria e, ad esclusione delle organizzazioni di volontariato iscritte nei registri regionali di cui all'articolo 6 della legge 11 agosto 1991, n. 266, in possesso dei requisiti di cui al comma 5 del presente articolo, trasmettano per via telematica all'agenzia delle entrate, al fine di consentire gli opportuni controlli, i dati e le notizie rilevanti ai fini fiscali mediante un apposito modello da approvare entro il 31 gennaio 2009 con provvedimento del Direttore dell'agenzia delle entrate. 2

3 LE FINALITÀ DELLA DISPOSIZIONE CAMERA DEI DEPUTATI DDL N CONVERSIONE IN LEGGE DEL D.L. 29 NOVEMBRE 2008, N. 185 «. La norma, che ha finalità esclusivamente fiscali, è diretta ad acquisire le informazioni necessarie a garantire che l'intento del legislatore tributario di tutelare e incentivare il fenomeno del libero associazionismo, attraverso la previsione di un regime fiscale di favore, trovi concreto riscontro e a contrastare l'utilizzo distorto della forma associativa come strumento per eludere di fatto il pagamento delle imposte dovute. La necessità della norma deriva da reali esigenze di un più efficace controllo fiscale in una realtà estremamente variegata in cui convivono, accanto a molti enti meritevoli sotto il profilo sociale, soggetti che sotto la forma associazionistica svolgono di fatto vere e proprie attività produttive di reddito d'impresa» (sottolineature nostre) 3

4 LE FINALITÀ DELLA DISPOSIZIONE (SEGUE) CIRCOLARE AGENZIA ENTRATE 9 APRILE 2009, N.13/E PREVENZIONE E CONTRASTO DELL EVASIONE - ANNO INDIRIZZI OPERATIVI. «. Il comparto in parola va dunque attentamente monitorato, a livello locale, allo scopo di individuare i più rilevanti rischi di abuso dei regimi agevolativi, pianificando un numero di controlli idoneo a supportare l effetto di deterrenza indotto dalla menzionata, nuova normativa. L attività di controllo va, quindi, indirizzata nei confronti di quei soggetti per i quali le informazioni a disposizione degli Uffici evidenzino la possibile esistenza di vere e proprie imprese commerciali dissimulate sotto forma di associazioni culturali, sportive, di formazione e simili (spesso annoverate nella nozione di circoli privati )..» 4

5 TIPOLOGIA DI EVASIONE INTERESSATA Associazione simulata Area associativa «decommercializzata» utente/associato MERCATO utente 5

6 FORME DI CONTRASTO INTRODOTTE NEL 1998 ART. 5 D.LGS. 4 DICEMBRE 1997, N. 460 All'articolo 111 del testo unico delle imposte sui redditi concernente l'attività svolta dagli enti di tipo associativo, sono apportate le seguenti modificazioni: a) ; b) dopo il comma 4, sono aggiunti, in fine, i seguenti: 4-quinquies. Le disposizioni di cui ai commi 3, 4-bis, 4-ter e 4-quater si applicano a condizione che le associazioni interessate si conformino alle seguenti clausole, da inserire nei relativi atti costitutivi o statuti redatti nella forma dell'atto pubblico o della scrittura privata autenticata o registrata: a) divieto di distribuire anche in modo indiretto, utili o avanzi di gestione nonché fondi, riserve o capitale durante la vita dell'associazione, salvo che la destinazione o la distribuzione non siano imposte dalla legge; b) obbligo di devolvere il patrimonio dell'ente, in caso di suo scioglimento per qualunque causa, ad altra associazione con finalità analoghe o ai fini di pubblica utilità, sentito l'organismo di controllo di cui all'articolo 3, comma 190, della legge 23 dicembre 1996, n. 662, e salvo diversa destinazione imposta dalla legge; 6

7 FORME DI CONTRASTO INTRODOTTE NEL 1998 ART. 5 D.LGS. 4 DICEMBRE 1997, N. 460 (SEGUE) c) disciplina uniforme del rapporto associativo e delle modalità associative volte a garantire l'effettività del rapporto medesimo, escludendo espressamente la temporaneità della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori d'età il diritto di voto per l'approvazione e le modificazioni dello statuto e dei regolamenti e per la nomina degli organi direttivi dell'associazione; d) obbligo di redigere e di approvare annualmente un rendiconto economico e finanziario secondo le disposizioni statutarie; e) eleggibilità libera degli organi amministrativi, principio del voto singolo di cui all'articolo 2532, secondo comma, del codice civile, sovranità dell'assemblea dei soci, associati o partecipanti e i criteri di loro ammissione ed esclusione, criteri e idonee forme di pubblicità delle convocazioni assembleari, delle relative deliberazioni, dei bilanci o rendiconti; f) intrasmissibilità della quota o contributo associativo ad eccezione dei trasferimenti a causa di morte e non rivalutabilità della stessa. 7

8 NUOVA FORMA DI CONTRASTO ART. 30 D.L. 29 NOVEMBRE 2008, N. 185 CONTROLLI SUI CIRCOLI PRIVATI I corrispettivi, le quote e i contributi di cui all'articolo 148 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e all'articolo 4 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 non sono imponibili a condizione che gli enti associativi siano in possesso dei requisiti qualificanti previsti dalla normativa tributaria e, ad esclusione delle organizzazioni di volontariato iscritte nei registri regionali di cui all'articolo 6 della legge 11 agosto 1991, n. 266, in possesso dei requisiti di cui al comma 5 del presente articolo, trasmettano per via telematica all'agenzia delle entrate, al fine di consentire gli opportuni controlli, i dati e le notizie rilevanti ai fini fiscali mediante un apposito modello da approvare entro il 31 gennaio 2009 con provvedimento del Direttore dell'agenzia delle entrate. 8

9 SOGGETTI INTERESSATI AGENZIA DELLE ENTRATE PROVVEDIMENTO 2 SETTEMBRE 2009 «Pertanto sono tenuti alla presentazione del modello di comunicazione gli enti associativi di natura privata, con o senza personalità giuridica, che si avvalgono di una o più delle previsioni di decommercializzazione previste dagli articoli 148 del TUIR e 4, quarto comma, secondo periodo, e sesto comma, del D.P.R. n. 633 del 1972.» Vale per enti già costituiti che per quelli di futura costituzione Non sono tenute le organizzazioni di volontariato iscritte nei registri regionali e con attività commerciali (marginali) limitate a quelle del D.M Esonerate pro-loco che hanno optato per il regime della L. 398/1991 Esonerati enti associativi dilettantistici iscritti nel registro CONI e senza attività commerciali Sono altresì tenute le società sportive dilettantistiche 9

10 I DATI E LE NOTIZIE FISCALMENTE RILEVANTI 10

11 11

12 12

13 13

14 14

15 COMUNICAZIONE SEMPLIFICATA AGENZIA DELLE ENTRATE CIRCOLARE 29/10/2009, N. 45/E «ragioni di semplificazione degli adempimenti a carico dei contribuenti evidenziano l opportunità, qualora i dati e le notizie rilevanti ai fini fiscali siano già in possesso di un Amministrazione pubblica, di evitare inutili duplicazioni di comunicazione dei medesimi dati e notizie. Ciò in conformità, peraltro, al disposto dell art.6, comma 4, della legge 27 luglio 2000, n. 212.» Fermo restando l onere generalizzato, alcuni enti possono assolvere detto onere compilando il primo riquadro contenente i dati identificativi dell ente e del rappresentante legale e, relativamente al secondo riquadro, fornendo i dati e le notizie richieste ai righi 4), 5), 6), 25) e 26). L Agenzia delle entrate provvederà ad acquisire gli ulteriori dati desumibili dai registri nei quali le dette associazioni sono iscritte. Relativamente ai dati non desunti dai predetti registri, l Agenzia delle entrate, d intesa con l Agenzia per le ONLUS e sentito il Forum del terzo settore, potrà inoltrare, altresì, specifiche richieste alle singole associazioni oppure alle strutture centrali di appartenenza cui le associazioni interessate abbiano conferito apposito mandato 15

16 16

17 SOGGETTI CON COMUNICAZIONE SEMPLIFICATA AGENZIA DELLE ENTRATE CIRCOLARE 29/10/2009, N. 45/E associazioni e società sportive dilettantistiche riconosciute dal Coni e diverse da quelle espressamente esonerate; associazioni di promozione sociale iscritte nei registri della L. 383/2000; organizzazioni di volontariato iscritte nei registri di cui alla L. 266/1991 e diverse da quelle espressamente esonerate; associazioni che abbiano ottenuto il riconoscimento della personalità giuridica; associazioni religiose riconosciute dal Ministero Interno; confessioni religiose con le quali lo Stato ha stipulato patti, accordi o intese; 17

18 SOGGETTI CON COMUNICAZIONE SEMPLIFICATA AGENZIA DELLE ENTRATE CIRCOLARE 29/10/2009, N. 45/E (SEGUE) movimenti e partiti politici tenuti alla presentazione del rendiconto di esercizio per la partecipazione al piano di riparto di rimborsi. o che hanno comunque presentato proprie liste nelle ultime elezioni del Parlamento nazionale o del Parlamento europeo; associazioni sindacali e di categorie rappresentate nel CNEL nonché le associazioni per le quali la funzione di tutela e rappresentanza degli interessi della categoria risulti da disposizioni normative o dalla partecipazione presso amministrazioni e organismi pubblici di livello nazionale o regionale, le loro articolazioni territoriali e/o funzionali, gli enti bilaterali costituiti dalle anzidette associazioni e gli istituti di patronato che, ai sensi dell art. 18, comma 2, della legge 30 marzo 2001, n.152, svolgono, in luogo delle associazioni sindacali promotrici, le attività istituzionali proprie di queste ultime; associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione della ricerca scientifica individuate con DPCM destinatarie delle disposizioni di cui all art. 14 del D.L. n. 35/2005 e dell art. 1, comma 353 della L. n. 266/2005; 18

19 SOGGETTI CON COMUNICAZIONE SEMPLIFICATA AGENZIA DELLE ENTRATE CIRCOLARE 29/10/2009, N. 45/E (SEGUE) associazioni con qualifica di Onlus parziali ove le stesse si avvalgano dei regimi in questione per le attività diverse da quelle istituzionali ai fini della qualifica di Onlus; associazioni combattentistiche e d arma (Circolare 1/12/2009, n. 51/E); federazioni sportive nazionali riconosciute dal Coni (Circolare 1/12/2009, n. 51/E). NON SONO TENUTI: enti che non hanno natura associativa (es. fondazioni); Enti di diritto pubblico; Enti destinatari di specifiche discipline fiscali (ed. fondi pensione); Enti associativi commerciali Onlus (comprese quelle di diritto) 19

20 ORIGINARIE SCADENZE AGENZIA DELLE ENTRATE PROVVEDIMENTO 2 SETTEMBRE 2009 Già costituite al 29/11/ /10/2009 Costituite tra il 29/11/2008 e il 30/08/ /10/2009 Costituite dal 31/08/2009 Entro 60 giorni dalla costituzione In caso di variazione dati precedentemente comunicati In caso di perdita dei requisiti Entro 31 marzo anno successivo alla variazione Entro 60 giorni dalla data di tale circostanza 20

21 SCADENZE A SEGUITO DI PROROGHE DA ULTIMO D.L. N. 225 DEL 2010 Già costituite al 29/11/ /03/2011 Costituite tra il 29/11/2008 e il 29/01/ /03/2011 Costituite dal 30/01/2011 Entro 60 giorni dalla costituzione In caso di variazione dati precedentemente comunicati In caso di perdita dei requisiti Entro 31 marzo anno successivo alla variazione Entro 60 giorni dalla data di tale circostanza 21

22 REMISSIONE IN BONIS ART. 2, COMMA 1 DEL D.L. 2 MARZO 2012, N. 16 COMUNICAZIONI E ADEMPIMENTI FORMALI La fruizione di benefici di natura fiscale o l'accesso a regimi fiscali opzionali, subordinati all'obbligo di preventiva comunicazione ovvero ad altro adempimento di natura formale non tempestivamente eseguiti, non è preclusa, sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l'autore dell'inadempimento abbia avuto formale conoscenza, laddove il contribuente: a) abbia i requisiti sostanziali richiesti dalle norme di riferimento; b) effettui la comunicazione ovvero esegua l'adempimento richiesto entro il termine di presentazione della prima dichiarazione utile; c) versi contestualmente l'importo pari alla misura minima della sanzione stabilita dall'articolo 11, comma 1, del decreto legislativo 18 dicembre 1997, n. 471, secondo le modalità stabilite dall'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e successive modificazioni, esclusa la compensazione ivi prevista. 22

23 TERMINI DELLA REMISSIONE IN BONIS DEL MODELLO EAS 1/1/ /11/ /12/2008 1/1/ /12/2009 1/1/2010 Data costituzione Data inadempimento 31/12/2010 1/1/ /3/2011 dal 1/8/ /9/ /12/2011 1/1/2012 2/3/ gg Prima dichiarazione utile 1/10/ /12/2012 «Il D.L. n. 16 del 2012 è entrato in vigore il 2 marzo In ossequio agli ordinari principi di efficacia delle leggi nel tempo, le relative disposizioni trovano applicazione con riferimento alle irregolarità per le quali, alla suddetta data di entrata in vigore, non sia ancora scaduto il termine di presentazione della prima dichiarazione utile - nel senso sopra precisato - ai fini della regolarizzazione.» (cfr. Circ. 38/E del 2012). Termine remissione 23

24 TERMINI DELLA REMISSIONE IN BONIS DEL MODELLO EAS (SEGUE) Data Prima dichiarazione inadempimento utile 1/1/2011 dal 31/3/ /9/ /12/2011 1/1/2012 2/3/2012 Dichiarazione relativa inadempimento 1/10/ /12/2012 «Poiché, peraltro, la fruizione del beneficio fiscale ovvero l'accesso al regime opzionale trovano, di fatto, compiuta rappresentazione solamente nella dichiarazione relativa al periodo d'imposta in cui il contribuente se ne è avvalso, in applicazione del principio di legalità espresso dall'art. 3, comma 3, del D.Lgs. 18 dicembre 1997, n. 472, nonché in considerazione della ratio della disposizione in esame, si è dell'avviso che la remissione in bonis trovi applicazione anche con riferimento alle irregolarità per le quali, alla suddetta data di entrata in vigore, sia scaduto il termine di presentazione della prima dichiarazione utile - nel senso sopra precisato - ma non sia ancora scaduto quello di presentazione della dichiarazione riguardante il periodo d'imposta nel quale l'adempimento è stato omesso. Si tratta, ad esempio, degli adempimenti omessi nel 2011 dai contribuenti con periodo d'imposta coincidente con l'anno solare.» (cfr. Circ. 38/E del 2012). Termine remissione 24

25 TERMINI DELLA REMISSIONE IN BONIS DEL MODELLO EAS (SEGUE) GLI ESEMPI DELLA RIS. N. 110/E DEL 2012 Data inadempimento Prima dichiarazione utile 1/1/ /3/ /9/ /12/2011 1/1/2012 2/3/2012 Dichiarazione relativa inadempimento 1/10/ /12/2012 1/1/ /9/2013 Termine remissione 31/12/2013 Soggetto costituito in data 15/02/

26 TERMINI DELLA REMISSIONE IN BONIS DEL MODELLO EAS (SEGUE) GLI ESEMPI DELLA RIS. N. 110/E DEL 2012 Data inadempimento Prima dichiarazione utile 1/1/ /3/2011 3/5/ /9/ /12/2011 1/1/2012 2/3/2012 Dichiarazione relativa inadempimento 1/10/ /12/2012 1/1/ /9/2013 Termine remissione 31/12/2013 Soggetto costituito in data 04/03/

27 TERMINI DELLA REMISSIONE IN BONIS DEL MODELLO EAS (SEGUE) GLI ESEMPI DELLA RIS. N. 110/E DEL /1/ /3/ /9/ /12/2011 1/1/2012 2/3/2012 Data inadempimento Prima dichiarazione utile 7/8/2012 1/10/ /12/2012 1/1/ /9/2013 Termine remissione 31/12/2013 Soggetto costituito in data 08/06/2012 Dichiarazione relativa inadempimento 27

28 TERMINI DELLA REMISSIONE IN BONIS DEL MODELLO EAS (SEGUE) GLI ESEMPI DELLA RIS. N. 110/E DEL /1/ /3/ /9/ /12/2011 1/1/2012 2/3/2012 Data inadempimento 31/12/2012 1/1/2013 Prima dichiarazione utile 30/9/ /12/2013 Soggetto costituito in data 01/08/2012 Dichiarazione relativa inadempimento Termine remissione 28

OGGETTO: Presentazione modello EAS entro il 31 marzo

Informativa per la clientela di studio N. 43 del 22.03.2017 Ai gentili Clienti Loro sedi OGGETTO: Presentazione modello EAS entro il 31 marzo Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio N. 43 del 22.03.2017 Ai gentili Clienti Loro sedi OGGETTO: Presentazione modello EAS entro il 31 marzo Gentile Cliente, con la stesura del presente documento intendiamo

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS. Bologna, 15 dicembre 2011

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS Bologna, 15 dicembre 2011 PROVVEDIMENTO DEL DIRETTORE Il MODELLO EAS (modello per la comunicazione dei dati rilevanti

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS Bologna, 15 dicembre 2011 PROVVEDIMENTO DEL DIRETTORE Il MODELLO EAS (modello per la comunicazione dei dati rilevanti

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

Roma, 18 novembre 2009

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale Via G. A.. Guattani, 13 00161 Roma Tel. 06/44188461 Fax. 06/44249515 E-Mail: polfis@cna.it Sede di Bruxelles B -

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale Via G. A.. Guattani, 13 00161 Roma Tel. 06/44188461 Fax. 06/44249515 E-Mail: polfis@cna.it Sede di Bruxelles B -

Articolo 148 TUIR. 3. Per le associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Quando si presenta il Modello. La comunicazione periodica in scadenza il 31.03

OGGETTO: Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di lucro, in caso di modifiche

OGGETTO: Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di lucro, in caso di modifiche

Modello EAS 2018: chi e come deve presentarlo fra le novità di quest anno.

Modello EAS 2018: chi e come deve presentarlo fra le novità di quest anno. Il 31 marzo di ogni anno gli Enti non commerciali presentano il modello EAS all Agenzia delle Entrate. Nel 2018 l obbligo slitta

Modello EAS 2018: chi e come deve presentarlo fra le novità di quest anno. Il 31 marzo di ogni anno gli Enti non commerciali presentano il modello EAS all Agenzia delle Entrate. Nel 2018 l obbligo slitta

Istituzione e disciplina dell'imposta sul valore aggiunto. Esercizio di imprese

D.P.R. 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto Art. 4 Esercizio di imprese Per esercizio di imprese si intende l'esercizio per professione abituale, ancorché non

D.P.R. 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto Art. 4 Esercizio di imprese Per esercizio di imprese si intende l'esercizio per professione abituale, ancorché non

MODELLO EAS ASSOCIAZIONI. ENTRO IL 31 MARZO PER VARIAZIONI DATI

21 MARZO 2015 MODELLO EAS ASSOCIAZIONI. ENTRO IL 31 MARZO PER VARIAZIONI DATI Circolare informativa ai Clienti Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che,

21 MARZO 2015 MODELLO EAS ASSOCIAZIONI. ENTRO IL 31 MARZO PER VARIAZIONI DATI Circolare informativa ai Clienti Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che,

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 13 20.03.2017 La presentazione del Modello EAS La scadenza del 31 marzo A cura di Andrea Amantea Categoria: Associazioni

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 13 20.03.2017 La presentazione del Modello EAS La scadenza del 31 marzo A cura di Andrea Amantea Categoria: Associazioni

News per i Clienti dello studio

News per i Clienti dello studio N. 7 del 22 Marzo 2015 Premessa L art. 30 co. 1-3-bis del DL 29.11.2008 n. 185 (convertito nella L. 28.1.2009 n. 2) ha subordinato la non imponibilità dei corrispettivi,

News per i Clienti dello studio N. 7 del 22 Marzo 2015 Premessa L art. 30 co. 1-3-bis del DL 29.11.2008 n. 185 (convertito nella L. 28.1.2009 n. 2) ha subordinato la non imponibilità dei corrispettivi,

Evoluzione interpretativa e di indirizzo dell Agenzia delle entrate sul modello EAS. Roma, 18 settembre 2013

Evoluzione interpretativa e di indirizzo dell Agenzia delle entrate sul modello EAS Roma, 18 settembre 2013 1 ENC associativi detassazione IRES e IVA di quote/contributi associativi e corrispettivi specifici

Evoluzione interpretativa e di indirizzo dell Agenzia delle entrate sul modello EAS Roma, 18 settembre 2013 1 ENC associativi detassazione IRES e IVA di quote/contributi associativi e corrispettivi specifici

OGGETTO: Presentazione del modello EAS (variazione dati)

") Informativa per la clientela di studio N. 40 del 12.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 40 del 12.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Gentile Cliente, con la stesura del presente documento

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato di Vincenzo D'Andò Pubblicato il 8 gennaio 2009 il D.L. n. 185/2008 (decreto anticrisi) ha condizionato la spettanza delle

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato di Vincenzo D'Andò Pubblicato il 8 gennaio 2009 il D.L. n. 185/2008 (decreto anticrisi) ha condizionato la spettanza delle

I REQUISITI PER BENEFICIARE DELLE AGEVOLAZIONI FISCALI

I REQUISITI PER BENEFICIARE DELLE AGEVOLAZIONI FISCALI Dott. Patrizia Sideri - Dottore Commercialista in Siena -Consulente Coni Provinciale Siena -Consulente Provinciale per la Provincia di Siena e componente

I REQUISITI PER BENEFICIARE DELLE AGEVOLAZIONI FISCALI Dott. Patrizia Sideri - Dottore Commercialista in Siena -Consulente Coni Provinciale Siena -Consulente Provinciale per la Provincia di Siena e componente

OGGETTO: Presentazione del modello EAS (variazione dati)

") Informativa per la clientela di studio N. 41 del 13.03.2013 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Entro il prossimo 31 marzo le associazioni, ove ci fossero

Informativa per la clientela di studio N. 41 del 13.03.2013 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Entro il prossimo 31 marzo le associazioni, ove ci fossero

Modello EAS Entro il 1 aprile si comunicano le variazioni 2018.

Modello EAS 2019. Entro il 1 aprile si comunicano le variazioni 2018. Entro il 1 aprile occorre presentare il modello EAS per quelle associazioni che nel 2018 hanno subito variazioni. Il modello EAS, introdotto

Modello EAS 2019. Entro il 1 aprile si comunicano le variazioni 2018. Entro il 1 aprile occorre presentare il modello EAS per quelle associazioni che nel 2018 hanno subito variazioni. Il modello EAS, introdotto

A cura della Redazione Modello Eas: la presentazione scade il Tavola sinottica

A cura della Redazione Modello Eas: la presentazione scade il 03.04 Categoria: Associazioni Sottocategoria: Adempimenti Tavola sinottica Adempimento Gli enti non commerciali, per usufruire delle agevolazioni

A cura della Redazione Modello Eas: la presentazione scade il 03.04 Categoria: Associazioni Sottocategoria: Adempimenti Tavola sinottica Adempimento Gli enti non commerciali, per usufruire delle agevolazioni

Controlli serrati sui benefici fiscali anche per le associazioni di

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato Vincenzo D'Andò in Controlli serrati sui benefici fiscali anche per le associazioni di volontariato L art. 30 del D.L. n.

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato Vincenzo D'Andò in Controlli serrati sui benefici fiscali anche per le associazioni di volontariato L art. 30 del D.L. n.

LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO

1 LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO Prescrizioni statutarie Umberto Valocchi ed Enrico Maria Vidali - ODCEC Torino 2 CHE COS E UN ASSOCIAZIONE? L associazione può essere definita come:

1 LA COSTITUZIONE DELL ENTE SPORTIVO DILETTANTISTICO Prescrizioni statutarie Umberto Valocchi ed Enrico Maria Vidali - ODCEC Torino 2 CHE COS E UN ASSOCIAZIONE? L associazione può essere definita come:

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI

Roma, 21 marzo 2019 MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate 6.12.2010, n. 125/E Circolare Agenzia

Roma, 21 marzo 2019 MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate 6.12.2010, n. 125/E Circolare Agenzia

Controlli agli Enti non profit: l Agenzia offre chiarimenti sul Modello Eas. Parte prima

www.arseasrl.it OSSERVATORIO DELLA PRASSI ARSEA INFORMA 115_2009 Controlli agli Enti non profit: l Agenzia offre chiarimenti sul Modello Eas. Parte prima L Agenzia delle Entrate, con Provvedimento del

www.arseasrl.it OSSERVATORIO DELLA PRASSI ARSEA INFORMA 115_2009 Controlli agli Enti non profit: l Agenzia offre chiarimenti sul Modello Eas. Parte prima L Agenzia delle Entrate, con Provvedimento del

Remissione in bonis del modello EAS

Remissione in bonis del modello EAS Non hai inviato l EAS nei termini? L agenzia delle entrate prevede l istituto del ravvedimento operoso. E molto frequente che l Associazione al momento della sua costituzione

Remissione in bonis del modello EAS Non hai inviato l EAS nei termini? L agenzia delle entrate prevede l istituto del ravvedimento operoso. E molto frequente che l Associazione al momento della sua costituzione

EAS Presentazione modello EAS in caso di variazione dei dati degli Enti non profit

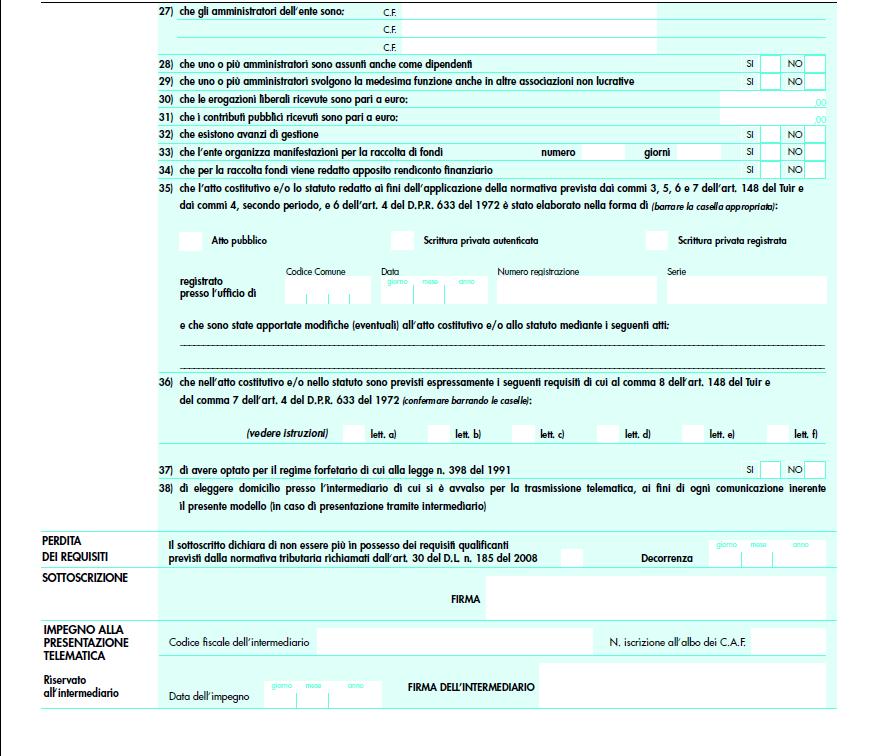

EAS Presentazione modello EAS in caso di variazione dei dati degli Enti non profit Il modello Eas è un prospetto che contiene in particolare 38 punti da compilare relativi ai dati rilevanti ai fini fiscali

EAS Presentazione modello EAS in caso di variazione dei dati degli Enti non profit Il modello Eas è un prospetto che contiene in particolare 38 punti da compilare relativi ai dati rilevanti ai fini fiscali

ACCADEMIA DI LIONISMO CONOSCERE LE REGOLE

ACCADEMIA DI LIONISMO CONOSCERE LE REGOLE - LEGGI DELLO STATO ITALIANO - NORME DEL LIONS CLUB INTERNATIONAL LEGGI DELLO STATO ITALIANO ARTICOLI 36 E SS. DEL CODICE CIVILE Associazioni non riconosciute

ACCADEMIA DI LIONISMO CONOSCERE LE REGOLE - LEGGI DELLO STATO ITALIANO - NORME DEL LIONS CLUB INTERNATIONAL LEGGI DELLO STATO ITALIANO ARTICOLI 36 E SS. DEL CODICE CIVILE Associazioni non riconosciute

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI PRESENTAZIONE SOLO IN CASI SPECIFICI SCADENZA 31 MARZO 2017

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI PRESENTAZIONE SOLO IN CASI SPECIFICI SCADENZA 31 MARZO 2017 Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI PRESENTAZIONE SOLO IN CASI SPECIFICI SCADENZA 31 MARZO 2017 Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI

Roma, 13 marzo 2019 MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate 6.12.2010, n. 125/E Circolare Agenzia

Roma, 13 marzo 2019 MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate 6.12.2010, n. 125/E Circolare Agenzia

PROMEMORIA PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE

PROMEMORIA PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE COMITATO REGIONALE ALPI CENTRALI (A Cura della Commissione Aspetti Giuridici composta da Luca Donegana, Marco Cozzi e Mauro Rotunno e con la collaborazione

PROMEMORIA PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE COMITATO REGIONALE ALPI CENTRALI (A Cura della Commissione Aspetti Giuridici composta da Luca Donegana, Marco Cozzi e Mauro Rotunno e con la collaborazione

Articolo 111 D.P.R. 917/86 Enti di tipo associativo

Articolo 111 D.P.R. 917/86 Enti di tipo associativo 1. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni,

Articolo 111 D.P.R. 917/86 Enti di tipo associativo 1. Non è considerata commerciale l'attività svolta nei confronti degli associati o partecipanti, in conformità alle finalità istituzionali, dalle associazioni,

PRINCIPALI NORMATIVE DI RIFERIMENTO PER LE ASSOCIAZIONI NON RICONOSCIUTE CHE SVOLGONO ESCLUSIVAMENTE ATTIVITA' NON COMMERCIALE

a ssociazione n azionale b ande i taliane m usicali a utonome ANBIMA - Associazione Nazionale delle Bande Italiane Musicali Autonome Gruppi Corali e Strumentali e Complessi Musicali Popolari PRINCIPALI

a ssociazione n azionale b ande i taliane m usicali a utonome ANBIMA - Associazione Nazionale delle Bande Italiane Musicali Autonome Gruppi Corali e Strumentali e Complessi Musicali Popolari PRINCIPALI

Le associazioni sportive

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa Roma, 12 dicembre 2012 OGGETTO: Chiarimenti in merito all applicabilità dell istituto della remissione in bonis Sono pervenute alla scrivente, da parte

RISOLUZIONE N. 110/E Direzione Centrale Normativa Roma, 12 dicembre 2012 OGGETTO: Chiarimenti in merito all applicabilità dell istituto della remissione in bonis Sono pervenute alla scrivente, da parte

7 OTTOBRE GLI STATUTI DEGLI ORGANISMI DEL TERZO SETTORE Avv. Rachele Settesoldi Lucca

7 OTTOBRE 2010 GLI STATUTI DEGLI ORGANISMI DEL TERZO SETTORE Avv. Rachele Settesoldi Lucca La legislazione di riferimento delle OdV 1) Legge 11 agosto 1991, n. 266, Legge uadro sul volontariato v Art.

7 OTTOBRE 2010 GLI STATUTI DEGLI ORGANISMI DEL TERZO SETTORE Avv. Rachele Settesoldi Lucca La legislazione di riferimento delle OdV 1) Legge 11 agosto 1991, n. 266, Legge uadro sul volontariato v Art.

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. 23/12/10 Pag. 1

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

Periodico informativo n. 45/2016

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale. Art. 10 Organizzazioni non lucrative di utilità sociale

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale Art. 10 Organizzazioni non lucrative di utilità sociale 1. Sono organizzazioni non lucrative di utilità sociale (ONLUS)

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale Art. 10 Organizzazioni non lucrative di utilità sociale 1. Sono organizzazioni non lucrative di utilità sociale (ONLUS)

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate 6.12.2010, n. 125/E Circolare Agenzia Entrate 24.2.2011,

MODELLO EAS - VARIAZIONI DEI DATI GIÀ COMUNICATI Riferimenti Art. 30, DL n. 185/2008 Art. 1, comma 1, DL n. 225/2010 Risoluzione Agenzia Entrate 6.12.2010, n. 125/E Circolare Agenzia Entrate 24.2.2011,

Modello di comunicazione dei dati fiscali all Agenzia delle Entrate e controllo sugli enti non commerciali

Modello di comunicazione dei dati fiscali all Agenzia delle Entrate e controllo sugli enti non commerciali di Vincenzo D'Andò Pubblicato il 24 settembre 2009 approvato il modello (con relative istruzioni)

Modello di comunicazione dei dati fiscali all Agenzia delle Entrate e controllo sugli enti non commerciali di Vincenzo D'Andò Pubblicato il 24 settembre 2009 approvato il modello (con relative istruzioni)

Art.30 Controlli sui circoli privati

Decreto -legge 29 novembre 2008, n. 185 "Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale pubblicato nella

Decreto -legge 29 novembre 2008, n. 185 "Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale pubblicato nella

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al:

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al: 12 2 2016 TITOLO PRIMO DISPOSIZIONI GENERALI Art. 4. Esercizio di

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al: 12 2 2016 TITOLO PRIMO DISPOSIZIONI GENERALI Art. 4. Esercizio di

TRACCIABILITÀ DEI PAGAMENTI E ADEMPIMENTI PRELIMINARI NELLE ASD

TRACCIABILITÀ DEI PAGAMENTI E ADEMPIMENTI PRELIMINARI NELLE ASD a cura di Luca Caramaschi Dottore Commercialista 1 modulo Tracciabilità dei pagamenti Tracciabilità dei pagamenti NORMATIVA DI RIFERIMENTO

TRACCIABILITÀ DEI PAGAMENTI E ADEMPIMENTI PRELIMINARI NELLE ASD a cura di Luca Caramaschi Dottore Commercialista 1 modulo Tracciabilità dei pagamenti Tracciabilità dei pagamenti NORMATIVA DI RIFERIMENTO

COME GESTIRE AL MEGLIO L ASSOCIAZIONE:

COME GESTIRE AL MEGLIO L ASSOCIAZIONE: DALLA NASCITA ALLO SCIOGLIMENTO 1 I fase: LA NASCITA STESURA STATUTO E ATTO COSTITUTIVO CONGRUO E COERENTE CON L ATTIVITA POSTA IN ESSERE DALL ASSOCIAZIONE DEVE EVENTUALMENTE

COME GESTIRE AL MEGLIO L ASSOCIAZIONE: DALLA NASCITA ALLO SCIOGLIMENTO 1 I fase: LA NASCITA STESURA STATUTO E ATTO COSTITUTIVO CONGRUO E COERENTE CON L ATTIVITA POSTA IN ESSERE DALL ASSOCIAZIONE DEVE EVENTUALMENTE

Anno 2015 N.RF068. La Nuova Redazione Fiscale

Anno 2015 N.RF068 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO MODELLO EAS CON DATI AGGIORNATI - INVIO ENTRO IL 31/03/2015 RIFERIMENTI ART. 30, DL 185/2008; RM 125/2010;

Anno 2015 N.RF068 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO MODELLO EAS CON DATI AGGIORNATI - INVIO ENTRO IL 31/03/2015 RIFERIMENTI ART. 30, DL 185/2008; RM 125/2010;

Art. 10 D.Lgs. n modificato dal Decreto Anticrisi

Art. 10 D.Lgs. n. 460 1997 modificato dal Decreto Anticrisi D.Lgs. 4-12-1997 n. 460 Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale.

Art. 10 D.Lgs. n. 460 1997 modificato dal Decreto Anticrisi D.Lgs. 4-12-1997 n. 460 Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale.

Incontro del 12 settembre 2012

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Circolare n. 8 del 25 marzo 2016

Circolare n. 8 del 25 marzo 2016 IINN I BBRREEVVEE Dal 16 marzo compensazione orizzontale IVA per chi ha presentato la dichiarazione entro febbraio Cosa fare in caso di omessa presentazione della Comunicazione

Circolare n. 8 del 25 marzo 2016 IINN I BBRREEVVEE Dal 16 marzo compensazione orizzontale IVA per chi ha presentato la dichiarazione entro febbraio Cosa fare in caso di omessa presentazione della Comunicazione

Dentro la Notizia. 21 Settembre 2012

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 76/2012 SETTEMBRE/10/2012 (*) 21 Settembre 2012 L OMESSA O TARDIVA

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 76/2012 SETTEMBRE/10/2012 (*) 21 Settembre 2012 L OMESSA O TARDIVA

STATUTO SOCIALE 1. IL SODALIZIO

STATUTO SOCIALE 1. IL SODALIZIO E costituito la Scuderia Ferrari Club S. Martino di Bareggio (MI), di seguito denominato Club, con codice fiscale n 90002260157 avente lo scopo di propagandare la passione

STATUTO SOCIALE 1. IL SODALIZIO E costituito la Scuderia Ferrari Club S. Martino di Bareggio (MI), di seguito denominato Club, con codice fiscale n 90002260157 avente lo scopo di propagandare la passione

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

Associazioni senza scopo di lucro: attività commerciale e normativa fiscale Dicembre 2007 Dott. Nicola D Angelo INDICE Attività non commerciale... 1 Attività commerciale... 1 Regime fiscale... 3 a) Regime

I CONTROLLI FISCALI NELLE ASSOCIAZIONI

I CONTROLLI FISCALI NELLE ASSOCIAZIONI DOCUMENTO REQUISITI FORMALI REQUISITI SOSTANZIALI STATUTO LIBRO VERBALI ASSEMBLEE LIBRO VERBALI CONS. DIRETTIVO LIBRO SOCI BILANCIO ANNUALE DOCUMENTAZIONE COMPENSI

I CONTROLLI FISCALI NELLE ASSOCIAZIONI DOCUMENTO REQUISITI FORMALI REQUISITI SOSTANZIALI STATUTO LIBRO VERBALI ASSEMBLEE LIBRO VERBALI CONS. DIRETTIVO LIBRO SOCI BILANCIO ANNUALE DOCUMENTAZIONE COMPENSI

Differenze tra associato e tesserato

Differenze tra associato e tesserato all interno di un ASD, affiliata ad un ente di promozione sportiva, la figura dell associato e del tesserato non devono necessariamente coincidere Differenze tra associato

Differenze tra associato e tesserato all interno di un ASD, affiliata ad un ente di promozione sportiva, la figura dell associato e del tesserato non devono necessariamente coincidere Differenze tra associato

Gli Enti non commerciali e la presentazione del Mod. EAS per le variazioni intervenute nel 2012.

S T U D I O C O N T A B I L E dr. per.ind. STEFANO RIGAMONTI - dr. NICOLA CORSINI VIA SANT ALESSANDRO, 12-24122 - BERGAMO - TEL. 035/232592 - FAX 035/233116 e-mail: studiorc@studiorigamonticorsini.it -

S T U D I O C O N T A B I L E dr. per.ind. STEFANO RIGAMONTI - dr. NICOLA CORSINI VIA SANT ALESSANDRO, 12-24122 - BERGAMO - TEL. 035/232592 - FAX 035/233116 e-mail: studiorc@studiorigamonticorsini.it -

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE AGEVOLAZIONI RELATIVE AI BENI IMMOBILI. Normativa

Testo unico del 22 dicembre 1986 n. 917 Testo unico delle imposte sui redditi. Pubblicato in Gazzetta Ufficiale n. 302 del 31 dicembre 1986 Articolo 143 Reddito complessivo. (ex art. 108) Articolo 144

Testo unico del 22 dicembre 1986 n. 917 Testo unico delle imposte sui redditi. Pubblicato in Gazzetta Ufficiale n. 302 del 31 dicembre 1986 Articolo 143 Reddito complessivo. (ex art. 108) Articolo 144

Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale.

D.Lgs. 4-12-1997 n. 460 (Artt. 10 e 11) Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale. Sezione II Disposizioni riguardanti le organizzazioni

D.Lgs. 4-12-1997 n. 460 (Artt. 10 e 11) Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale. Sezione II Disposizioni riguardanti le organizzazioni

GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

LE ONLUS NON VERE SOTTO LA LENTE DEL FISCO

1 LE ONLUS NON VERE SOTTO LA LENTE DEL FISCO a cura di Roberta De Marchi Con circolare n. 12/E del 9 aprile 2009 l Agenzia delle Entrate ha fornito le istruzioni in ordine alle modifiche legislative intervenute

1 LE ONLUS NON VERE SOTTO LA LENTE DEL FISCO a cura di Roberta De Marchi Con circolare n. 12/E del 9 aprile 2009 l Agenzia delle Entrate ha fornito le istruzioni in ordine alle modifiche legislative intervenute

Testo in vigore dal 5 febbraio 2000 Testo risultante dopo le modifiche apportate dall'art. 3, comma 1, legge 17 gennaio 2000, n. 7

Art. 4 - Esercizio di imprese [1] TITOLO I Disposizioni generali Testo in vigore dal 5 febbraio 2000 Testo risultante dopo le modifiche apportate dall'art. 3, comma 1, legge 17 gennaio 2000, n. 7 [1] Per

Art. 4 - Esercizio di imprese [1] TITOLO I Disposizioni generali Testo in vigore dal 5 febbraio 2000 Testo risultante dopo le modifiche apportate dall'art. 3, comma 1, legge 17 gennaio 2000, n. 7 [1] Per

STUDIO BRAMBILLA COMMERCIALISTI ASSOCIATI. FOCUS 15 marzo 2016 IN BREVE

] STUDIO BRAMBILLA COMMERCIALISTI ASSOCIATI FOCUS 15 marzo 2016 IN BREVE Il versamento del saldo IVA annuale Dal 16 marzo compensazione orizzontale IVA per chi ha presentato la dichiarazione entro febbraio

] STUDIO BRAMBILLA COMMERCIALISTI ASSOCIATI FOCUS 15 marzo 2016 IN BREVE Il versamento del saldo IVA annuale Dal 16 marzo compensazione orizzontale IVA per chi ha presentato la dichiarazione entro febbraio

INDICE INTRODUZIONE LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO LA DISCIPLINA DI SETTORE: L ARTICOLO 90 L. 289/

INDICE INTRODUZIONE... 9 1. LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO... 11 1. Premessa... 11 2. L articolo 148 del Tuir... 11 2.1 Commi 1 e 2 Regola generale ed eccezioni... 11 2.2 Comma 3 Casi di

INDICE INTRODUZIONE... 9 1. LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO... 11 1. Premessa... 11 2. L articolo 148 del Tuir... 11 2.1 Commi 1 e 2 Regola generale ed eccezioni... 11 2.2 Comma 3 Casi di

IL MODELLO EAS. Carlo Cappelluti. a cura di. Dottore Commercialista

IL MODELLO EAS a cura di Carlo Cappelluti Dottore Commercialista 1 modulo Il Modello EAS Prima parte IL MODELLO EAS PER LE VARIAZIONI 2014 ENTRO IL 31 MARZO 205 GLI ENTI NON COMMERCIALI SONO TENUTI A PRESENTARE

IL MODELLO EAS a cura di Carlo Cappelluti Dottore Commercialista 1 modulo Il Modello EAS Prima parte IL MODELLO EAS PER LE VARIAZIONI 2014 ENTRO IL 31 MARZO 205 GLI ENTI NON COMMERCIALI SONO TENUTI A PRESENTARE

Premi, vincite e indennità

Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del testo unico delle imposte sui redditi. TITOLO I - Imposta

Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del testo unico delle imposte sui redditi. TITOLO I - Imposta

IN BREVE COMMENTI SCADENZE

IN BREVE Il versamento del saldo IVA annuale Dal 16 marzo compensazione orizzontale IVA per chi ha presentato la dichiarazione entro febbraio Cosa fare in caso di omessa presentazione della Comunicazione

IN BREVE Il versamento del saldo IVA annuale Dal 16 marzo compensazione orizzontale IVA per chi ha presentato la dichiarazione entro febbraio Cosa fare in caso di omessa presentazione della Comunicazione

News per i Clienti dello studio

News per i Clienti dello studio del 14 Marzo 2013 Ai gentili clienti Loro sedi Variazioni nel Modello EAS: comunicazione entro il prossimo 2 aprile 2013 Gentile cliente con la presente intendiamo informarla

News per i Clienti dello studio del 14 Marzo 2013 Ai gentili clienti Loro sedi Variazioni nel Modello EAS: comunicazione entro il prossimo 2 aprile 2013 Gentile cliente con la presente intendiamo informarla

e, p.c. Agli Organi Territoriali Al Consiglio Federale Modello EAS e variazione dei dati già comunicati.

Roma, 21 marzo 2012 Circolare n 21 A tutte le Società e, p.c. Agli Organi Territoriali Al Consiglio Federale L O R O S E D I Oggetto: Modello EAS e variazione dei dati già comunicati. In allegato inviamo

Roma, 21 marzo 2012 Circolare n 21 A tutte le Società e, p.c. Agli Organi Territoriali Al Consiglio Federale L O R O S E D I Oggetto: Modello EAS e variazione dei dati già comunicati. In allegato inviamo

II modello Eas è uno strumento antielusivo necessario per acquisire una più ampia. Preffiess*

N*-41-del 13,03,?0l"3 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che entro il prossimo 37 marzo le associazioni, ove ci fossero state della variazioni

N*-41-del 13,03,?0l"3 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che entro il prossimo 37 marzo le associazioni, ove ci fossero state della variazioni

Oggetto: Mod EAS previsto dall art.30 d.l. 185 del 29/11/2008 convertito con la legge 28/01/2009 n.2 ulteriori informazioni.

San Vito al Tagliamento, 9 novembre 2009 ALLE ASSOCIAZIONI REGIONALI CORALI AI CORI ADERENTI ALLA FENIARCO Oggetto: Mod EAS previsto dall art.30 d.l. 185 del 29/11/2008 convertito con la legge 28/01/2009

San Vito al Tagliamento, 9 novembre 2009 ALLE ASSOCIAZIONI REGIONALI CORALI AI CORI ADERENTI ALLA FENIARCO Oggetto: Mod EAS previsto dall art.30 d.l. 185 del 29/11/2008 convertito con la legge 28/01/2009

Opzione Irap entro il 03.03

Periodico informativo n. 29/2014 Opzione Irap entro il 03.03 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che, entro il 03.03.2014, le società

Periodico informativo n. 29/2014 Opzione Irap entro il 03.03 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che, entro il 03.03.2014, le società

NOVITA FISCALI DAL DECRETO ANTICRISI

NOVITA FISCALI DAL DECRETO ANTICRISI Art. 30 del decreto-legge 29 novembre 2008, n. 185 (convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2) Circolare 12/E del 9.04.2009 a cura di: Dott.

NOVITA FISCALI DAL DECRETO ANTICRISI Art. 30 del decreto-legge 29 novembre 2008, n. 185 (convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2) Circolare 12/E del 9.04.2009 a cura di: Dott.

GUIDA ALLA COMPILAZIONE DEL MODELLO DI COMUNICAZIONE DEI DATI AI FINI FISCALI

GUIDA ALLA COMPILAZIONE DEL MODELLO DI COMUNICAZIONE DEI DATI AI FINI FISCALI Con Provvedimento del Direttore dell Agenzia delle Entrate del 2 settembre 2009 è stato approvato il Modello di comunicazione

GUIDA ALLA COMPILAZIONE DEL MODELLO DI COMUNICAZIONE DEI DATI AI FINI FISCALI Con Provvedimento del Direttore dell Agenzia delle Entrate del 2 settembre 2009 è stato approvato il Modello di comunicazione

D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4) [108] Reddito complessivo.

![D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4) [108] Reddito complessivo.](/thumbs/54/33660680.jpg "D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4) [108] Reddito complessivo.") D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4). Come modificato dal d.lgs 460/1997 (Riordino della disciplina tributaria degli enti non commerciali

D.P.R. 22 dicembre 1986, n. 917 (1). Approvazione del testo unico delle imposte sui redditi (2) (3) (4). Come modificato dal d.lgs 460/1997 (Riordino della disciplina tributaria degli enti non commerciali

Entro il 31 ottobre possibile la remissione in bonis per gli adempimenti dimenticati

adempimenti dimenticati 1 adempimenti dimenticati Chi ha scordato di esercitare un opzione oppure di inviare una comunicazione, adempimenti necessari per fruire di alcuni benefici fiscali o per accedere

adempimenti dimenticati 1 adempimenti dimenticati Chi ha scordato di esercitare un opzione oppure di inviare una comunicazione, adempimenti necessari per fruire di alcuni benefici fiscali o per accedere

Roma, 29 ottobre 2009

CIRCOLARE N. 45/E Roma, 29 ottobre 2009 Direzione Centrale Normativa e Contenzioso Direzione Centrale Servizi ai Contribuenti OGGETTO: Art. 30 del decreto-legge 29 novembre 2008, n. 185 convertito, con

CIRCOLARE N. 45/E Roma, 29 ottobre 2009 Direzione Centrale Normativa e Contenzioso Direzione Centrale Servizi ai Contribuenti OGGETTO: Art. 30 del decreto-legge 29 novembre 2008, n. 185 convertito, con

ADEMPIMENTI FISCALI NECESSARI

COMUNICAZIONE AI MOTO CLUB FMI ADEMPIMENTI FISCALI NECESSARI DESIDERIAMO RICORDARE AI RESPONSABILI DEI MOTO CLUB FMI ALCUNE IMPORTANTI INFORMAZIONI DI CARATTERE FISCALE, CHE COINVOLGONO IN MODO SIGNIFICATIVO

COMUNICAZIONE AI MOTO CLUB FMI ADEMPIMENTI FISCALI NECESSARI DESIDERIAMO RICORDARE AI RESPONSABILI DEI MOTO CLUB FMI ALCUNE IMPORTANTI INFORMAZIONI DI CARATTERE FISCALE, CHE COINVOLGONO IN MODO SIGNIFICATIVO

Inquadramento dell assetto tributario dell associazione di promozione sociale iscritta al registro ai sensi della L. 383/00.

Provincia di Bologna Inquadramento dell assetto tributario dell associazione di promozione sociale iscritta al registro ai sensi della L. 383/00. L ABC dell Associazionismo Palazzo Malvezzi 6 novembre

Provincia di Bologna Inquadramento dell assetto tributario dell associazione di promozione sociale iscritta al registro ai sensi della L. 383/00. L ABC dell Associazionismo Palazzo Malvezzi 6 novembre

Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS.

Roma, 31 ottobre 2009 Circolare n 73 A tutte le Società Ai Comitati Regionali e, per conoscenza Al Consiglio Federale Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS. In

Roma, 31 ottobre 2009 Circolare n 73 A tutte le Società Ai Comitati Regionali e, per conoscenza Al Consiglio Federale Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS. In

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Atto Costitutivo e Statuto Associazione Sportiva Dilettantistica Al momento della costituzione dell Associazione Sportiva, i Soci condividono le finalità sociali nell Atto costitutivo e nello Statuto.

Dentro la Notizia. 19 Ottobre 2012

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 86/2012 OTTOBRE/8/2012 (*) 19 Ottobre 2012 CON CIRCOLARE N. 38/E DEL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 86/2012 OTTOBRE/8/2012 (*) 19 Ottobre 2012 CON CIRCOLARE N. 38/E DEL

Roma, 14/02/2014 INDICE

Roma, 14/02/2014 Società di persone e imprenditori individuali in contabilità ordinaria - Determinazione dell IRAP relativa al triennio 2014-2016 in base al bilancio - Opzione entro il 3.3.2014 INDICE

Roma, 14/02/2014 Società di persone e imprenditori individuali in contabilità ordinaria - Determinazione dell IRAP relativa al triennio 2014-2016 in base al bilancio - Opzione entro il 3.3.2014 INDICE

Anno 2017 RF047 MODELLO EAS ENTRO IL 31/03 DELL'ANNO SUCCESSIVO A QUELLO DI VARIAZIONE DATI

Anno 2017 RF047 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 8 OGGETTO MODELLO EAS CON DATI AGGIORNATI - INVIO ENTRO IL 31/03/2017 RIFERIMENTI ART. 30 DL 185/2008; CM RM 125/2010; RM 110/2012 CIRCOLARE

Anno 2017 RF047 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 8 OGGETTO MODELLO EAS CON DATI AGGIORNATI - INVIO ENTRO IL 31/03/2017 RIFERIMENTI ART. 30 DL 185/2008; CM RM 125/2010; RM 110/2012 CIRCOLARE

Roma, lì 9 maggio Prot. n. 44/2017/CC/VF/gc

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale Piazza Armellini, 9A 00162 Roma Tel. 06/44188461 Fax. 06/44249518 E-Mail: polfis@cna.it 36-38 Rue Joseph II - B

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Sede Nazionale Piazza Armellini, 9A 00162 Roma Tel. 06/44188461 Fax. 06/44249518 E-Mail: polfis@cna.it 36-38 Rue Joseph II - B

Il punto su sport dilettantistico e fisco

Il punto su sport dilettantistico e fisco 5 /7/ 2011 09:30 14:30 Sarmeola di Rubano Villa Borromeo Il punto su sport dilettantistico e fisco Dott. Giuliano Sinibaldi Risoluzione i VI^ commissione i camera

Il punto su sport dilettantistico e fisco 5 /7/ 2011 09:30 14:30 Sarmeola di Rubano Villa Borromeo Il punto su sport dilettantistico e fisco Dott. Giuliano Sinibaldi Risoluzione i VI^ commissione i camera

Provincia di Bologna Ufficio Terzo Settore

Provincia di Bologna Ufficio Terzo Settore L ABC dell Associazionismo Palazzo Malvezzi Sala Zodiaco 19 e 21 gennaio 2012 28 e 28 gennaio 2012 23 e 25 febbraio 2012 L assetto tributario delle associazioni

Provincia di Bologna Ufficio Terzo Settore L ABC dell Associazionismo Palazzo Malvezzi Sala Zodiaco 19 e 21 gennaio 2012 28 e 28 gennaio 2012 23 e 25 febbraio 2012 L assetto tributario delle associazioni

Le organizzazioni di volontariato

Le organizzazioni di volontariato Agenzia delle Entrate Direzione Regionale del Veneto Legge n. 266/1991 (1) ODV = ogni organismo costituito al fine di svolgere attività di volontariato con qualsiasi forma

Le organizzazioni di volontariato Agenzia delle Entrate Direzione Regionale del Veneto Legge n. 266/1991 (1) ODV = ogni organismo costituito al fine di svolgere attività di volontariato con qualsiasi forma