Regione Lazio. Leggi Regionali 30/12/ BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 105

|

|

|

- Modesto Bucci

- 4 anni fa

- Visualizzazioni

Transcript

1 Legge Regionale 29 dicembre 2017, n. 13 Assestamento delle previsioni di bilancio Regione Lazio Leggi Regionali

2 IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA REGIONE p r o m u l g a la seguente legge:. Art. 1 (Assestamento del bilancio per gli anni ) 1. Ai sensi dell articolo 50 del decreto legislativo del 23 giugno 2011, n. 118 (Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42) e successive modifiche, dei relativi principi applicativi e dell articolo 1, comma 17, della legge regionale 31 dicembre 2016, n. 18 (Bilancio di previsione finanziario della Regione Lazio ), è approvato l assestamento delle previsioni di bilancio per gli anni , al quale è allegata la nota integrativa (Allegato A) di cui all articolo 50, comma 3, del medesimo decreto.

3 Art. 2 (Dati assestati dei residui attivi e passivi, dei fondi pluriennali vincolati, del fondo crediti di dubbia esigibilità, della giacenza di cassa e del risultato di amministrazione) 1. A seguito delle operazioni concernenti il riaccertamento dei residui attivi e passivi al 31 dicembre 2016 di cui all'articolo 3, comma 4, del d.lgs. 118/2011 e delle consequenziali variazioni di bilancio effettuate in corso di gestione, come risultante nell ambito dal rendiconto generale annuale della Regione per l anno 2016, ai sensi dell articolo 63 del suddetto decreto legislativo, lo stock totale dei residui attivi al 31 dicembre 2016 è pari ad euro ,25, lo stock totale dei residui passivi al 31 dicembre 2016 è pari ad euro ,53, il fondo pluriennale vincolato di parte corrente è pari ad euro ,73, il fondo pluriennale vincolato in conto capitale è pari ad euro ,30, il fondo crediti di dubbia esigibilità è pari ad euro ,92 e la giacenza di cassa al 31 dicembre 2016 è pari ad euro , Ai sensi del comma 1, il risultato di amministrazione al 31 dicembre 2016, al lordo delle partite accantonate e vincolate, pari, rispettivamente, ad euro ,92 e ad euro ,22 e al netto del fondo anticipazione di liquidità, di cui all articolo 1, commi da 692 a 700, della legge 28 dicembre 2015, n. 208 (Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato - legge di stabilità 2016) pari ad euro ,10, è rideterminato in disavanzo per euro ,45, di cui euro ,80, quale quota relativa al disavanzo per spese di investimento ed euro ,65, quale quota relativa al disavanzo da ripianare ai sensi dell articolo 9, comma 5, del decreto legge 19 giugno 2015, n. 78 (Disposizioni urgenti in materia di enti territoriali. Disposizioni per garantire la continuità dei dispositivi di sicurezza e di controllo del territorio. Razionalizzazione delle spese del Servizio sanitario nazionale nonché norme in materia di rifiuti e di emissioni industriali), convertito, con modificazioni, dalla legge 6 agosto 2015, n. 125 e successive modifiche. La quota del risultato di amministrazione, come rideterminato ai sensi del precedente periodo e come risultante dal rendiconto generale annuale della Regione per l anno 2016, in disavanzo per euro ,55, al lordo del fondo anticipazione di liquidità, è iscritta nel bilancio di previsione finanziario per l esercizio Art. 3 (Autorizzazione alla contrazione di mutui o altre forme di indebitamento) 1. Nel rispetto delle disposizioni di cui agli articoli 40 e 62 del d.lgs. 118/2011 e dell articolo 1, comma 13, lettera a), della l.r. 18/2016, è autorizzata la contrazione di mutui, o altre forme di indebitamento, finalizzata alla copertura del disavanzo per spese di investimento, di cui alla Tipologia 300 Accensione Mutui e altri finanziamenti a medio lungo termine del Titolo 6 Accensione prestiti, fino ad un massimo di euro ,80 per l anno La dotazione finanziaria complessiva della Tipologia 300 Accensione Mutui e altri finanziamenti a medio lungo termine del Titolo 6 Accensione prestiti è rideterminata, per l anno 2017, in euro ,51, ivi compresa la quota per la contrazione di mutui o altre forme di indebitamento finalizzati a nuovi investimenti, già autorizzata per l anno 2017 ai sensi dell articolo 1, comma 13, lettera a), della l. r. 18/2016, pari ad euro ,71. L elenco degli investimenti di cui al precedente periodo, allegato agli atti di concessione del mutuo, è aggiornato annualmente entro i termini di approvazione della legge di rendiconto generale annuale.

4 3. Ai sensi dell articolo 62, comma 8, del d. l.gs. 118/2011, alla copertura degli oneri finanziari derivanti dall autorizzazione al ricorso al mercato finanziario di cui all articolo 1, comma 13, della l.r. 18/2016, come rideterminata ai sensi del presente articolo, si provvede nel limite delle risorse già iscritte, a valere sulle annualità 2018 e 2019, di cui ai Programmi 01 Quota interessi ammortamento mutui e prestiti obbligazionari e 02 Quota capitale ammortamento mutui e prestiti obbligazionari della Missione 50 Debito pubblico, ai sensi dell articolo 1, comma 15, della l.r. 18/2016. Art. 4 (Entrata in vigore) 1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione sul Bollettino ufficiale della Regione. La presente legge regionale sarà pubblicata sul Bollettino Ufficiale della Regione. E fatto obbligo a chiunque spetti di osservarla e di farla osservare come legge della Regione Lazio. Roma, lì 29 Dicembre 2017 Il Presidente Nicola Zingaretti

5 1

6 2

7 3

8 4

9 5

10 6

11 Nota integrativa all Assestamento delle previsioni di bilancio (articolo 50, comma 3, del d.lgs. n. 118/2011 e successive modifiche)

12 Premessa Ai sensi dell articolo 50, comma 3, del decreto legislativo 23 giugno 2011 n. 118 e successive modifiche, alla legge di assestamento è allegata una nota integrativa nella quale sono indicati: a) la destinazione del risultato economico dell'esercizio precedente o i provvedimenti atti al contenimento e assorbimento del disavanzo economico; b) la destinazione della quota libera del risultato di amministrazione; c) le modalità di copertura dell'eventuale disavanzo di amministrazione tenuto conto della struttura e della sostenibilità del ricorso all'indebitamento, con particolare riguardo ai contratti di mutuo, alle garanzie prestate e alla conformità dei relativi oneri alle condizioni previste dalle convenzioni con gli istituti bancari e i valori di mercato, evidenziando gli oneri sostenuti in relazione ad eventuali anticipazioni di cassa concesse dall'istituto tesoriere. Nella presente nota, oltre a quanto sopra, si dà atto delle disposizioni di cui al comma 2 dell articolo 50 del d.lgs. n. 118/2011, in riferimento al permanere degli equilibri generali di bilancio. Il risultato di amministrazione A seguito della deliberazione della Giunta regionale 11 aprile 2017, n. 180, concernente il riaccertamento dei residui attivi e passivi al 31 dicembre 2016, ai sensi dell'articolo 3, comma 4, del decreto legislativo 23 giugno 2011 n. 118 e successive modifiche, con la deliberazione della Giunta regionale 26 aprile 2017, n. 215, sono state effettuate le consequenziali variazioni di bilancio, provvedendo, in particolare: a) all adeguamento dello stanziamento dei residui attivi, anche in termini di cassa, a seguito dell aggiornamento dell ammontare dei residui attivi al 31 dicembre 2016, conformemente alle previsioni di cui alla D.G.R. n. 180/2017; b) all adeguamento dello stanziamento dei residui passivi, anche in termini di cassa, a seguito dell aggiornamento dell ammontare dei residui passivi al 31 dicembre 2016, conformemente alle previsioni di cui alla D.G.R. n. 180/2017; c) all adeguamento, in termini di competenza e cassa, degli stanziamenti dei capitoli di bilancio di cui agli elenchi n. 7 e n. 8 allegati al bilancio di previsione finanziario , conformemente alle previsioni di cui alla D.G.R. n. 180/2017; d) all adeguamento, in termini di competenza e cassa, degli stanziamenti dei capitoli di bilancio di cui agli elenchi n. 6A e n. 6B allegati al bilancio di previsione finanziario ; e) all adeguamento, in termini di competenza e cassa, degli stanziamenti di specifici capitoli di entrata e dei corrispondenti capitoli di spesa, conseguentemente al riaccertamento ordinario ai sensi dell articolo 3, comma 4, del d.lgs. n. 118/2011, conformemente alle previsioni di cui alla D.G.R. n. 180/2017; f) all adeguamento degli importi complessivi dei fondi pluriennali vincolati di parte corrente ed in conto capitale, dell avanzo di amministrazione vincolato di parte corrente ed in conto capitale, 2

13 dell importo riferito al disavanzo regionale e del mutuo posto a copertura ed alla conferma dell importo relativo alla giacenza di cassa, già adeguato con la D.G.R. n. 118/2017 i cui valori definitivi sono indicati nella tabella di seguito riportata 1 : - Residui attivi al 31/12/2016: ,25 - Residui passivi al 31/12/2016: ,53 - Fondo pluriennale vincolato (corrente): ,73 - Fondo pluriennale vincolato (capitale): ,30 - Avanzo di amministrazione (corrente): ,77 di cui avanzo corrente utilizzato ,44 di cui avanzo iscritto sul fondo di parte corrente ,33 istituito ai sensi dell art. 1, comma 468-bis, della legge n. 232/ Avanzo di amministrazione (capitale): ,37 di cui avanzo in c/capitale utilizzato ,68 di cui avanzo iscritto sul fondo di parte capitale ,69 istituito ai sensi dell art. 1, comma 468-bis, della legge n. 232/ Disavanzo effettivo: ,45 di cui disavanzo per spese di investimento ,80 di cui disavanzo da ripianare ai sensi del art.9, ,65 comma 5, del D.L. n. 78/ Entrate derivanti da mutui e prestiti obbligazionari ,80 destinate alla copertura del disavanzo: - Giacenza di cassa: ,00 g) all aggiornamento del prospetto riguardante il risultato di amministrazione presunto allegato al bilancio di previsione ; h) all aggiornamento dell elenco analitico delle risorse vincolate rappresentate nel prospetto del risultato di amministrazione presunto allegato alla Nota integrativa al bilancio di previsione finanziario della Regione Lazio ; i) all aggiornamento del prospetto di verifica del rispetto dei vincoli di finanza pubblica allegato al bilancio di previsione Di seguito, si riporta la tabella aggiornata dimostrativa del risultato di amministrazione. 1 I dati complessivi di cui alla lettera f), sono stati, altresì, rappresentati nell ambito della deliberazione della Giunta regionale del 28 aprile 2017, n. 220, recante: «Proposta di legge regionale concernente il Rendiconto Generale della Regione Lazio per l'esercizio finanziario 2016». 3

14 TABELLA DIMOSTRATIVA DEL RISULTATO DI AMMINISTRAZIONE PRESUNTO (ALL'INIZIO DELL'ESERCIZIO 2017 DI RIFERIMENTO DEL BILANCIO DI PREVISIONE)* 1) Determinazione del risultato di amministrazione presunto al 31/12/2016: (+) Risultato di amministrazione iniziale dell'esercizio ,44 (+) Fondo pluriennale vincolato iniziale dell'esercizio ,50 (+) Entrate già accertate nell'esercizio ,15 (-) Uscite già impegnate nell'esercizio ,53 +/- Variazioni dei residui attivi già verificatesi nell'esercizio ,86 -/+ Variazioni dei residui passivi già verificatesi nell'esercizio ,90 = Risultato di amministrazione dell'esercizio 2016 alla data di redazione del bilancio di previsione dell'anno ,28 + Entrate che prevedo di accertare per il restante periodo dell'esercizio ,00 - Spese che prevedo di impegnare per il restante periodo dell'esercizio ,00 +/- Variazioni dei residui attivi, presunte per il restante periodo dell'esercizio ,00 -/+ Variazioni dei residui passivi, presunte per il restante periodo dell'esercizio ,00 - Fondo pluriennale vincolato finale presunto dell'esercizio 2016 (1) ,03 = A) Risultato di amministrazione presunto al 31/12/2016 (2) ,31 2) Composizione del risultato di amministrazione presunto al 31/12/2016: Parte accantonata (3) Fondo crediti di dubbia esigibilità al 31/12/2016 (4) ,92 Accantonamento residui perenti al 31/12/2016 (solo per le regioni) (5) ,00 Fondo anticipazioni liquidità DL 35 del 2013 e successive modifiche e rifinanziamenti (5) ,10 Fondo perdite società partecipate (5) ,00 Fondo contenzioso (5) 0,00 Altri accantonamenti (5) ,00 B) Totale parte accantonata ,02 Parte vincolata Vincoli derivanti da leggi e dai principi contabili 0,00 Vincoli derivanti da trasferimenti ,22 Vincoli derivanti dalla contrazione di mutui 0,00 Vincoli formalmente attribuiti dall'ente 0,00 Altri vincoli 0,00 C) Totale parte vincolata ,22 Parte destinata agli investimenti 4

15 D) Totale destinata agli investimenti 0,00 E) Totale parte disponibile (E=A-B-C-D) ,55 Se E è negativo, tale importo è iscritto tra le spese del bilancio di previsione come disavanzo da ripianare (6) 3) Utilizzo quote vincolate del risultato di amministrazione presunto al 31/12/2016: Utilizzo quota vincolata Utilizzo vincoli derivanti da leggi e dai principi contabili 0,00 Utilizzo vincoli derivanti da trasferimenti ,12 Utilizzo vincoli derivanti dalla contrazione di mutui 0,00 Utilizzo vincoli formalmente attribuiti dall'ente 0,00 Utilizzo altri vincoli 0,00 Totale utilizzo avanzo di amministrazione presunto ,12 (*) Indicare gli anni di riferimento N e N-1. (1) Indicare l'importo del fondo pluriennale vincolato totale stanziato in entrata del bilancio di previsione per l'esercizio N. (2) Se negativo, le regioni indicano in nota la quota del disavanzo corrispondente al debito autorizzato e non contratto, distintamente da quella derivante dalla gestione ordinaria. (3) Non comprende il fondo pluriennale vincolato. (4) Indicare l'importo del fondo crediti di dubbia esigibilità risultante nel prospetto del risultato di amministrazione allegato al consuntivo dell'esercizio N-2, incrementato dell'accantonamento al fondo crediti di dubbia esigibilità stanziato nel bilancio di previsione N-1 (importo aggiornato), al netto degli eventuali utilizzi del fondo successivi all'approvazione del consuntivo N-2. Se il bilancio di previsione dell'esercizio N-1 è approvato nel corso dell'esercizio N, indicare, sulla base dei dati di preconsuntivo o di consuntivo, l'importo del fondo crediti di dubbia esigibilità del prospetto del risultato di amministrazione del rendiconto dell'esercizio N-1. (5) Indicare l'importo del fondo... risultante nel prospetto del risultato di amministrazione allegato al consuntivo dell'esercizio N-2, incrementato dell'importo relativo al fondo... stanziato nel bilancio di previsione N-1 (importo aggiornato), al netto degli eventuali utilizzi del fondo successivi all'approvazione del consuntivo N-2. Se il bilancio di previsione dell'esercizio N è approvato nel corso dell'esercizio N, indicare, sulla base dei dati di preconsuntivo o di consuntivo, l'importo del fondo... indicato nel prospetto del risultato di amministrazione del rendiconto dell'esercizio N. (6) In caso di risultato negativo, le regioni indicano in nota la quota del disavanzo corrispondente al debito autorizzato e non contratto, distintamente da quella derivante dalla gestione ordinaria e iscrivono nel passivo del bilancio di previsione N l'importo di cui alla lettera E, distinguendo le due componenti del disavanzo. A decorrere dal 2016 si fa riferimento all'ammontare del debito autorizzato alla data del 31 dicembre Il risultato di amministrazione costituito dalla somma dei residui attivi e della giacenza di cassa, detratti i residui passivi e al netto del fondo pluriennale vincolato, è pari ad euro ,28, così come si evince dalla tabella precedente. Invece, il risultato di amministrazione, al lordo del fondo pluriennale vincolato per complessivi euro , è pari ad euro ,31. L avanzo di amministrazione accantonato, ivi compreso il fondo crediti di dubbia esigibilità, il fondo perdite società partecipate e gli altri accantonamenti, ma al netto del fondo anticipazioni di liquidità al 31/12/2016, è pari ad euro ,92 ( , ,00); invece, il fondo anticipazioni di liquidità al 31/12/2016 ammonta ad euro ,10. Pertanto l avanzo di amministrazione accantonato, ivi compreso il fondo anticipazioni di liquidità al 31/12/2016, ammonta ad euro ,02. 5

16 L avanzo di amministrazione vincolato è, invece, pari ad euro ,22, conseguentemente l avanzo di amministrazione accantonato e vincolato è pari ad euro ,24 ( , ,22). Pertanto, a partire dal risultato di amministrazione, già al lordo del fondo pluriennale vincolato, pari ad euro ,31, considerato l avanzo di amministrazione accantonato e vincolato, pari ad euro ,24, il disavanzo complessivo risulta pari ad euro ,55 ( , ,24). Il disavanzo al netto del fondo anticipazioni di liquidità è pari ad euro ,45 ( , ,10) e si compone del disavanzo per spese di investimento, pari ad euro ,80 2 e della restante quota del disavanzo da ripianare in 10 anni, ai sensi dell articolo 9, comma 5, del decreto legge 19 giugno 2015, n. 78, convertito, con modificazioni dalla legge 6 agosto 2015, n. 125 e, successivamente, modificato dall articolo 1, comma 691, della legge 28 dicembre 2015, n. 208, pari ad euro ,65. Verifica degli equilibri di bilancio In relazione alle disposizioni di cui all articolo 50, comma 2, del decreto legislativo n. 118/2011 e successive modifiche, con il primo prospetto (di seguito prospetto n. 1) in coda al presente paragrafo si dà atto del permanere degli equilibri di bilancio alla data di redazione della proposta di legge di assestamento ed alla chiusura del corrente esercizio finanziario laddove, in riferimento a quest ultima situazione, i dati riportati sono basati sulle proiezioni degli accertamenti e degli impegni. In particolare, nella prima colonna del prospetto n. 1, riferita agli stanziamenti di competenza del bilancio 2017, si registra un saldo positivo dell equilibrio di parte corrente pari ad euro ,41 che, unitamente al saldo positivo delle variazioni delle attività finanziarie pari ad euro ,00, pareggia il saldo negativo dell equilibrio di parte capitale. Conseguentemente, l equilibrio finale in termini di stanziamenti è pari a zero. Per quel che concerne la verifica degli equilibri in termini di accertamenti ed impegni alla data di redazione della proposta di legge di assestamento, la seconda colonna del prospetto n. 1 rileva un saldo positivo dell equilibrio di parte corrente pari ad euro ,77. Tale importo, comprensivo dell utilizzo dell avanzo di amministrazione, è in linea con le previsioni degli stanziamenti di competenza. Per l equilibrio di parte capitale, occorre evidenziare che, tra le spese, è indicato l intero ammontare del disavanzo per spese di investimento derivante dal debito autorizzato e non contratto, pari ad euro ,80, mentre, tra le entrate, è prevista la contrazione di un mutuo per il relativo abbattimento pari ad euro ,00, con un differenziale negativo di euro ,80 ( , ,00). 2 L importo pari ad euro ,80 è iscritto nel bilancio regionale, in termini di competenza e cassa, per l anno 2017, sul capitolo di entrata , nell ambito della tipologia 300 Accensione Mutui e altri finanziamenti a medio lungo termine del titolo 6 Accensione prestiti, in riduzione per euro ,51 rispetto a quanto precedentemente iscritto sul medesimo capitolo di entrata, ai sensi dell articolo 1, comma 5, lettera i), della legge regionale 31 dicembre 2016, n

17 Conseguentemente, considerato che l equilibrio di parte capitale complessivo è pari ad euro ,84, compresa la copertura assicurata dal saldo positivo delle attività finanziarie, pari ad euro ,38, sterilizzando il differenziale negativo tra il disavanzo e la contrazione del mutuo per il relativo abbattimento, pari ad euro ,80, si ottiene un equilibrio di parte capitale positivo, pari ad euro ,96 ( , ,80), comprensivo dell utilizzo dell avanzo di amministrazione. L equilibrio finale positivo tra accertamenti ed impegni alla data di redazione della proposta di legge di assestamento, somma dell equilibrio di parte corrente e di parte capitale è, quindi, pari ad euro ,93 ( , ,84). Infine, per quanto riguarda la proiezione degli accertamenti ed impegni alla chiusura dell esercizio finanziario 2017, la terza colonna del prospetto rileva un saldo positivo dell equilibrio di parte corrente pari ad euro ,92. Tale importo, comprensivo dell utilizzo dell avanzo di amministrazione, è in linea con le previsioni degli stanziamenti di competenza. Per l equilibrio di parte capitale, occorre sempre rilevare che su di esso incide il differenziale negativo di euro ,80 ( , ,00), tra il disavanzo per spese di investimento derivante dal debito autorizzato e non contratto e la contrazione di un mutuo per il relativo abbattimento pari ad euro ,00. Conseguentemente, considerato che l equilibrio di parte capitale complessivo è pari ad euro ,09, compresa la copertura assicurata dal saldo positivo delle attività finanziarie pari ad euro ,00, sterilizzando il differenziale negativo tra il disavanzo e la contrazione del mutuo per il relativo abbattimento, pari ad euro ,80, si ottiene un equilibrio di parte capitale positivo, pari ad euro ,71 ( , ,80), comprensivo dell utilizzo dell avanzo di amministrazione. In conclusione, la proiezione degli accertamenti e degli impegni alla chiusura dell esercizio finanziario 2017, fa registrare un equilibrio positivo di euro ,83 ( , ,09), dando evidenza, in prospettiva, del permanere degli equilibri anche alla chiusura dell esercizio finanziario

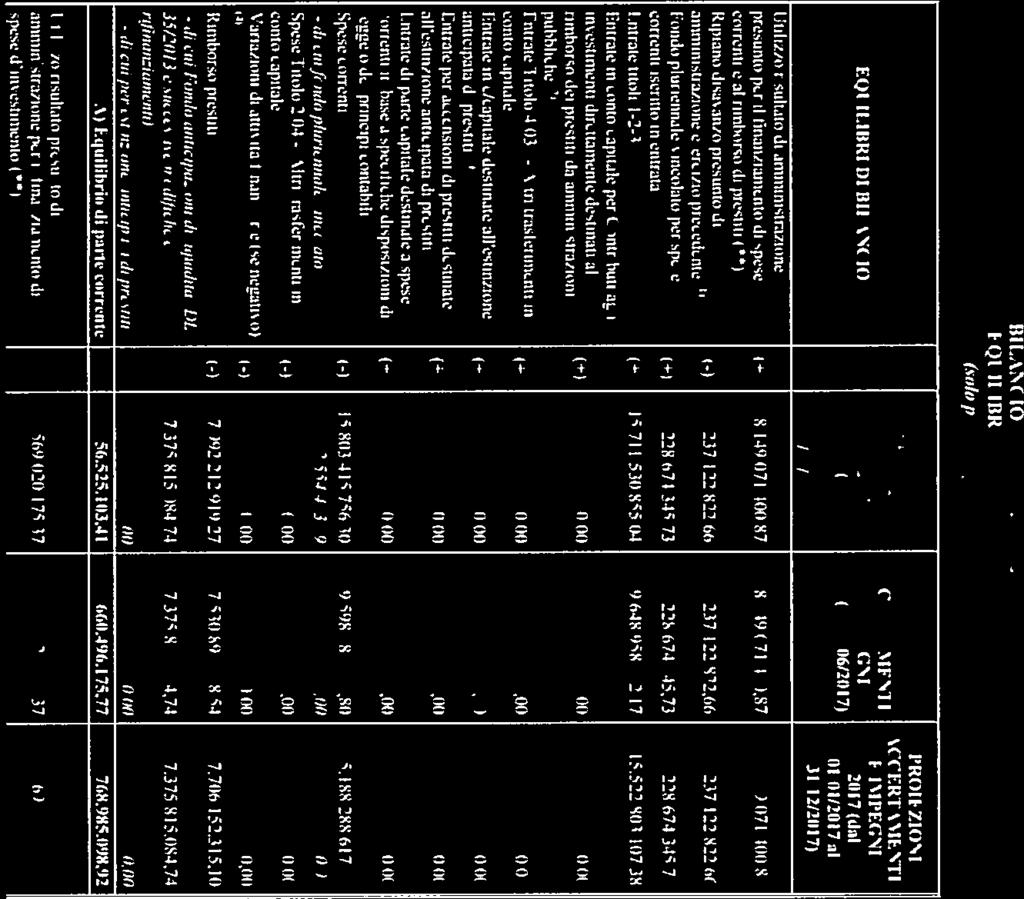

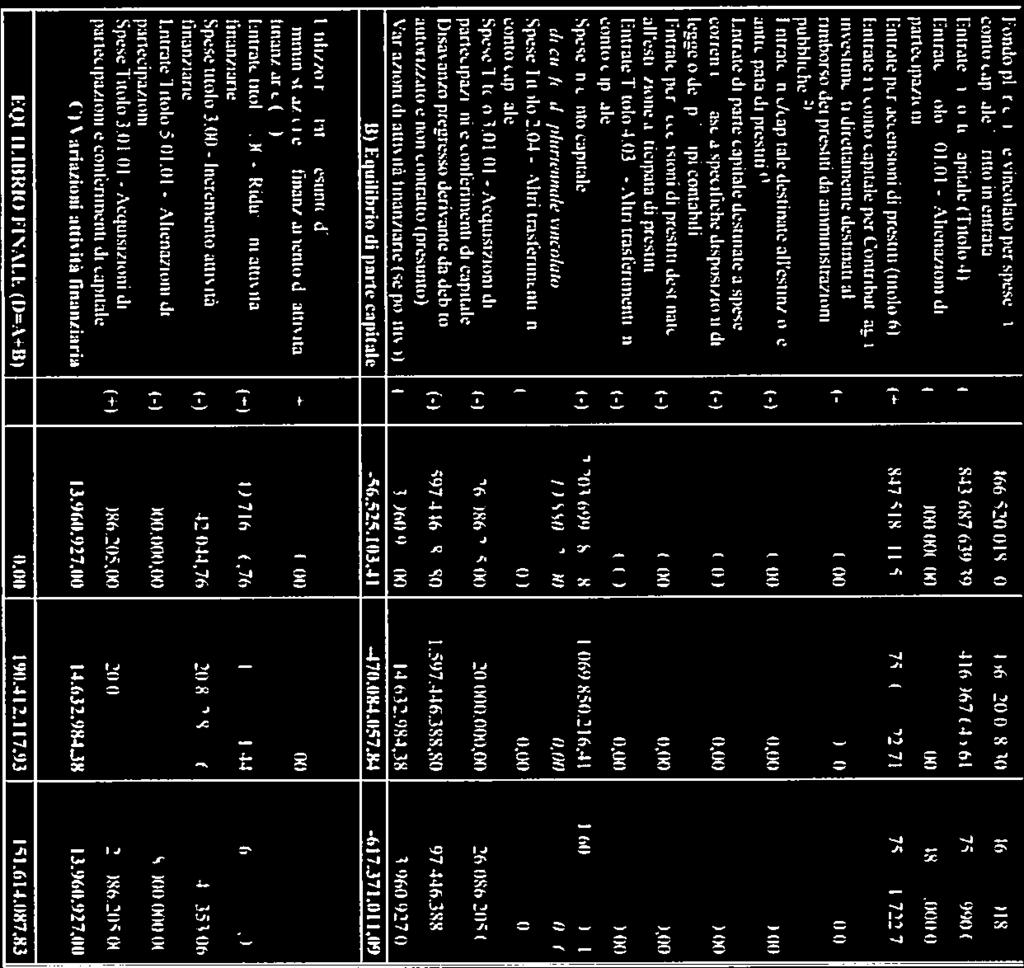

18 Prospetto n. 1 EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per il finanziamento di spese correnti e al rimborso di prestiti (**) Ripiano disavanzo presunto di amministrazione esercizio precedente (1) Fondo pluriennale vincolato per spese BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO 2017 (dati aggiornati al 22/06/2017) ACCERTAMENTI E IMPEGNI 2017 (al 22/06/2017) PROIEZIONI ACCERTAMENTI E IMPEGNI 2017 (dal 01/01/2017 al 31/12/2017) (+) , , ,87 (-) , , ,66 (+) , , ,73 correnti iscritto in entrata Entrate titoli (+) , , ,38 Entrate in conto capitale per Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni pubbliche (2) Entrate Titolo Altri trasferimenti in conto capitale Entrate in c/capitale destinate all'estinzione anticipata di prestiti (3) Entrate per accensioni di prestiti destinate all'estinzione anticipata di prestiti Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00 (+) 0,00 0,00 0,00 (+) 0,00 0,00 0,00 (+) 0,00 0,00 0,00 (+) 0,00 0,00 0,00 Spese correnti (-) , , ,30 - di cui fondo pluriennale vincolato ,39 0,00 0,00 Spese Titolo Altri trasferimenti in conto capitale Variazioni di attività finanziarie (se negativo) (4) (-) 0,00 0,00 0,00 (-) 0,00 0,00 0,00 Rimborso prestiti (-) , , ,10 - di cui Fondo anticipazioni di liquidità (DL 35/2013 e successive modifiche e , , ,74 rifinanziamenti) - di cui per estinzione anticipata di prestiti 0,00 0,00 0,00 A) Equilibrio di parte corrente , , ,92 Utilizzo risultato presunto di amministrazione per il finanziamento di spese d investimento (**) (+) , , ,37 8

19 Fondo pluriennale vincolato per spese in conto capitale iscritto in entrata (+) , , ,30 Entrate in conto capitale (Titolo 4) (+) , , ,04 Entrate Titolo Alienazioni di partecipazioni (+) ,00 0, ,00 Entrate per accensioni di prestiti (titolo 6) (+) , , ,71 Entrate in conto capitale per Contributi agli investimenti direttamente destinati al rimborso dei prestiti da amministrazioni (-) 0,00 0,00 0,00 pubbliche (2) Entrate in c/capitale destinate all'estinzione anticipata di prestiti (3) (-) 0,00 0,00 0,00 Entrate di parte capitale destinate a spese correnti in base a specifiche disposizioni di (-) 0,00 0,00 0,00 legge o dei principi contabili Entrate per accensioni di prestiti destinate all'estinzione anticipata di prestiti (-) 0,00 0,00 0,00 Entrate Titolo Altri trasferimenti in conto capitale (-) 0,00 0,00 0,00 Spese in conto capitale (-) , , ,71 - di cui fondo pluriennale vincolato ,00 0,00 0,00 Spese Titolo Altri trasferimenti in conto capitale (+) 0,00 0,00 0,00 Spese Titolo Acquisizioni di partecipazioni e conferimenti di capitale (-) , , ,00 Disavanzo pregresso derivante da debito autorizzato e non contratto (presunto) (-) , , ,80 Variazioni di attività finanziarie (se positivo) (+) , , ,00 B) Equilibrio di parte capitale , , ,09 Utilizzo risultato presunto di amministrazione al finanziamento di attività (+) 0,00 0,00 0,00 finanziarie (**) Entrate titolo Riduzioni attività finanziarie (+) , , ,06 Spese titolo Incremento attività finanziarie (-) , , ,06 Entrate Titolo Alienazioni di partecipazioni (-) ,00 0, ,00 Spese Titolo Acquisizioni di partecipazioni e conferimenti di capitale (+) , , ,00 C) Variazioni attività finanziaria , , ,00 EQUILIBRIO FINALE (D=A+B) 0, , ,83 Saldo corrente ai fini della copertura degli investimenti pluriennali delle Regioni a statuto ordinario (5) A) Equilibrio di parte corrente 9

20 Utilizzo risultato di amministrazione destinato al finanziamento di spese correnti e al rimborso di prestiti Fondo pluriennale vincolato per spese correnti iscritto in entrata al netto delle componenti non vincolate derivanti dal riaccertamento ord. Entrate titoli non sanitarie con specifico vincolo di destinazione Entrate titoli destinate al finanziamento del SSN Spese correnti non sanitarie finanziate da entrate con specifico vincolo di destinazione Fondo pluriennale vincolato di parte corrente (di spesa) al netto delle componenti non vincolate derivanti dal riaccertamento ord. Spese correnti finanziate da entrate destinate al SSN Equilibrio di parte corrente ai fini della copertura degli investimenti plurien. (-) (-) (-) (-) (+) (+) (+) Saldo corrente ai fini della copertura degli investimenti pluriennali delle Autonomie speciali (6) A) Equilibrio di parte corrente Utilizzo risultato di amministrazione per il finanziamento di spese correnti e al rimborso di prestiti (H) Equilibrio di parte corrente ai fini della copertura degli investimenti plurien. (-) (*) Indicare gli anni di riferimento N, N+1 e N+2. (**) In sede di approvazione del bilancio di previsione è consentito l'utilizzo della sola quota vincolata del risultato di amministrazione presunto. Nel coso dell'esercizio è consentito l'utilizzo anche della quota accantonata se il bilancio è approvato a seguito della verifica prevista dall'articolo 42, comma 9, prospetto concernente il risultato di amministrazione presunto dell'anno precedente aggiornato sulla base di un pre-consuntivo dell'esercizio precedente. E' consentito l'utilizzo anche della quota destinata agli investimenti e della quota libera del risultato di amministrazione dell'anno precedente a seguito dell'approvazione del rendiconto dell'anno precedente. Comprende anche l'utilizzo del fondo del DL 35/2011 (1) Escluso il disavanzo derivante dal debito autorizzato e non contratto (2) Corrispondono alle entrate in conto capitale relative ai soli contributi agli investimenti destinati al rimborso prestiti corrispondenti alla voce del piano dei conti finanziario con codifica E (3) Il corrispettivo della cessione di beni immobili può essere destinato all estinzione anticipata di prestiti - principio applicato della contabilità finanziaria (4) Le spese correnti finanziate da entrate con specifico vincolo di destinazione comprendono quelle finanziate da entrate vincolate accertate nell'esercizio, da FPV d'entrata. Gli stanziamenti di spesa considerati nella voce comprendono il relativo FPV di spesa. 10

21 (5) Con riferimento a ciascun esercizio, il saldo positivo dell equilibrio di parte corrente in termini di competenza finanziaria può costituire copertura agli investimenti imputati agli esercizi successivi per un importo non superiore al minore valore tra la media dei saldi di parte corrente in termini di competenza e la media dei saldi di parte corrente in termini di cassa registrati negli ultimi tre esercizi rendicontati, se sempre positivi, determinati al netto dell utilizzo dell avanzo di amministrazione, del fondo di cassa, e delle entrate non ricorrenti che non hanno dato copertura a impegni, o pagamenti, delle gestioni vincolati e delle risorse riguardanti il finanziamento del Servizio sanitario nazionale. (6) Con riferimento a ciascun esercizio, il saldo positivo dell equilibrio di parte corrente in termini di competenza finanziaria può costituire copertura agli investimenti imputati agli esercizi successivi per un importo non superiore alla media dei saldi di parte corrente in termini di competenza registrati negli ultimi tre esercizi rendicontati, se sempre positivi, determinati al netto dell utilizzo dell avanzo di amministrazione e delle entrate non ricorrenti che non hanno dato copertura a impegni. Di seguito è, altresì, riportato l aggiornamento del prospetto di verifica del rispetto dei vincoli di finanza pubblica (prospetto n. 2), allegato al bilancio di previsione. Prospetto n. 2 BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (prospetto aggiornato dal Ministero dell'economia e delle finanze - Dipartimento della Ragioneria Generale dello Stato e comunicato alla Commissione Arconet nel corso della riunione del ) EQUILIBRIO DI BILANCIO DI CUI ALL'ART. 9 DELLA LEGGE N. 243/2012 A1) Fondo pluriennale vincolato di entrata per spese correnti (dal 2020 quota finanziata da entrate finali) COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO 2017 COMPETENZA ANNO 2018 COMPETENZA ANNO 2019 (+) , , ,70 A2) Fondo pluriennale vincolato di entrata in conto capitale al netto delle quote finanziate da debito (dal 2020 quota finanziata da entrate finali) A3) Fondo pluriennale vincolato di entrata per partite finanziarie (dal 2020 quota finanziata da entrate finali) A) Fondo pluriennale vincolato di entrata (A1 + A2 + A3) B) Titolo 1 - Entrate correnti di natura tributaria, contributiva e perequativa C) Titolo 2 - Trasferimenti correnti validi ai fini dei saldi finanza pubblica (+) , , ,00 (+) 0,00 0,00 0,00 (+) , , ,70 (+) , , ,33 (+) , , ,27 D) Titolo 3 - Entrate extratributarie (+) , , ,81 11

22 E) Titolo 4 - Entrate in c/capitale (+) , , ,70 F) Titolo 5 - Entrate da riduzione di attività finanziarie (+) , , ,00 G) SPAZI FINANZIARI ACQUISITI (1) (+) 0,00 0,00 0,00 H1) Titolo 1 - Spese correnti al netto del fondo pluriennale vincolato (+) , , ,73 H2) Fondo pluriennale vincolato di parte corrente (dal 2020 quota finanziata da entrate finali) H3) Fondo crediti di dubbia esigibilità di parte corrente (2) H4) Fondo contenzioso (destinato a confluire nel risultato di amministrazione) H5) Altri accantonamenti (destinati a confluire nel risultato di amministrazione) (3) H) Titolo 1 - Spese correnti valide ai fini dei saldi di finanza pubblica (H=H1+H2- H3-H4-H5) I1) Titolo 2 - Spese in c/ capitale al netto del fondo pluriennale vincolato I2) Fondo pluriennale vincolato in c/capitale al netto delle quote finanziate da debito (dal 2020 quota finanziata da entrate finali) I3) Fondo crediti di dubbia esigibilità in c/capitale (2) I4) Altri accantonamenti (destinati a confluire nel risultato di amministrazione) (3) I) Titolo 2 - Spese in c/capitale valide ai fini dei saldi di finanza pubblica (I=I1+I2- I3-I4) L1) Titolo 3 - Spese per incremento di attività finanziaria al netto del fondo pluriennale vincolato L2) Fondo pluriennale vincolato per partite finanziarie (dal 2020 quota finanziata da entrate finali) L) Titolo 3 - Spese per incremento di attività finanziaria (L=L1 + L2) (+) , ,70 0,00 (-) , , ,45 (-) , , ,00 (-) ,33 0,00 0,00 (-) , , ,28 (+) , , ,55 (+) , ,00 0,00 (-) 0,00 0,00 0,00 (-) ,52 0,00 0,00 (-) , , ,55 (+) , , ,00 (+) 0,00 0,00 0,00 (-) , , ,00 12

23 M) SPAZI FINANZIARI CEDUTI (1) (-) 0,00 0,00 0,00 (N) EQUILIBRIO DI BILANCIO AI SENSI DELL'ARTICOLO 9 DELLA LEGGE N. 243/2012 (4) (N=A+B+C+D+E+F+G-H-I-L-M) , , ,98 1) Gli spazi finanziari acquisiti o ceduti attraverso i patti regionalizzati e nazionali sono disponibili all'indirizzo - Sezione Pareggio bilancio e Patto stabilità e all'interno dell'applicativo del pareggio al modello VARPATTI. Nelle more della formalizzazione dei patti regionali e nazionali, non è possibile indicare gli spazi che si prevede di acquisire. Indicare solo gli spazi che si intende cedere. 2) Al fine di garantire una corretta verifica dell'effettivo rispetto del saldo, indicare il fondo crediti di dubbia esigibilità al netto dell'eventuale quota finanziata dall'avanzo (iscritto in variazione a seguito dell'approvazione del rendiconto). 3) I fondi di riserva e i fondi speciali non sono destinati a confluire nel risultato di amministrazione. Indicare solo i fondi non finanziati dall avanzo. 4) L'ente è in equilibrio di bilancio ai sensi dell'articolo 9 della legge n. 243 del 2012 se la somma algebrica degli addendi del prospetto, da (A) a (M) è pari a 0 o positivo, salvo gli enti cui è richiesto di conseguire un saldo positivo, che sono in equilibrio se presentano un risultato pari o superiore al saldo positivo richiesto. Dal prospetto n. 2, relativo all aggiornamento della verifica del rispetto dei vincoli di finanza pubblica, risulta un saldo positivo di euro ,12 per l anno 2017, di euro ,79 per l anno 2018 e di euro ,98 per l anno Si rileva che tali saldi positivi sono rimasti invariati rispetto all ultimo aggiornamento effettuato in occasione della sopra richiamata deliberazione della Giunta regionale 26 aprile 2017, n *** Infine, con particolare riferimento ai debiti fuori bilancio della Regione, da riconoscersi ai sensi dell articolo 73 del decreto legislativo 23 giugno 2011, n. 118 e successive modifiche, sono in corso di approvazione da parte del Consiglio regionale le proposte di legge regionale 10 aprile 2017, nn. 376 e 377, relative al riconoscimento della legittimità dei debiti fuori bilancio ai sensi dell'articolo 73, comma 1, lettere a) (debiti derivanti da sentenze esecutive) e lettera e) (debiti derivanti da acquisizione di beni e servizi in assenza del preventivo impegno di spesa). Fondo crediti dubbia esigibilità Ai sensi del punto n. 3.3 del principio contabile applicato concernente la contabilità finanziaria di cui all Allegato n. 4/2 al d.lgs. n. 118/2011 e successive modifiche, in sede di assestamento di bilancio si provvede all adeguamento dell importo accantonato sul fondo crediti di dubbia esigibilità. Con il bilancio di previsione , l importo del fondo crediti di dubbia esigibilità accantonato sul capitolo T19610, missione 20, programma 02, è stato pari ad euro ,18, per l anno 2017, euro ,44 per l anno 2018 ed euro ,45 per l anno A seguito della verifica effettuata in sede di assestamento di bilancio, in merito alla necessità di adeguare gli importi del fondo crediti di dubbia esigibilità in relazione al livello degli stanziamenti e degli accertamenti, si rappresenta quanto segue. Anzitutto è stato accertato che le percentuali da 13

24 applicare agli stanziamenti che possono dar luogo a crediti di dubbia e difficile esazione siano le stesse di quelle utilizzate in occasione del bilancio di previsione; dalla verifica effettuata, è emerso che le predette percentuali restano invariate. Per quanto concerne, invece, gli stanziamenti delle categorie delle entrate che possono dar luogo e crediti di dubbia e difficile esazione, si rileva, che per le annualità 2018 e 2019 non vi sono state variazioni rispetto al bilancio di previsione, per cui essendo invariate anche le percentuali, ne deriva che gli accantonamenti al fondo crediti di dubbia esigibilità per tali anni restano invariati rispetto ai dati del bilancio di previsione. Per quanto riguarda l annualità 2017, si rileva, invece, un aumento dello stanziamento delle entrate riferite al titolo 3, tipologia 500, pari ad euro ,27. Tuttavia, in relazione al predetto incremento di stanziamento, pari ad euro ,27, è stato verificato che si tratta, in alcuni casi, di somme già incassate (euro ,00), mentre per la restante parte (euro ,27) si tratta di somme già accertate che sono tutte esigibili nel Conseguentemente, anche per l anno 2017 non vi è la necessità di adeguare l importo dell accantonamento del fondo crediti di dubbia esigibilità. 14

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

BILANCIO DI PREVISIONE. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

QUADRO GENERALE RIASSUNTIVO - Esercizi

COMUNE DI ROURE (TO) Data 20/04/2017 Pag. 1 QUADRO GENERALE RIASSUNTIVO - Esercizi 2017-2018 - 2019 CASSA COMPETENZA COMPETENZA COMPETENZA ENTRATE ANNO 2017 ANNO 2017 ANNO 2018 ANNO 2019 Fondo di cassa

COMUNE DI ROURE (TO) Data 20/04/2017 Pag. 1 QUADRO GENERALE RIASSUNTIVO - Esercizi 2017-2018 - 2019 CASSA COMPETENZA COMPETENZA COMPETENZA ENTRATE ANNO 2017 ANNO 2017 ANNO 2018 ANNO 2019 Fondo di cassa

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

VARIAZIONE D'URGENZA AL BILANCIO DI PREV "LOCUS FESTIVAL"

COMUNE DI LOCOROTONDO allegato A) VARIAZIONE D'URGENZA AL BILANCIO DI PREV. 2017-2019 - "LOCUS FESTIVAL" ENTRATE ANNO: 2017 Classificazione Titolo 2 Trasferimenti correnti Anno competenza Tip. 101 Trasferimenti

COMUNE DI LOCOROTONDO allegato A) VARIAZIONE D'URGENZA AL BILANCIO DI PREV. 2017-2019 - "LOCUS FESTIVAL" ENTRATE ANNO: 2017 Classificazione Titolo 2 Trasferimenti correnti Anno competenza Tip. 101 Trasferimenti

BILANCIO DI PREVISIONE ENTRATE

DI PREVISIONE ENTRATE TIPOLOGIA FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE previsione di competenza previsione di competenza UTILIZZO AVANZO

DI PREVISIONE ENTRATE TIPOLOGIA FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE previsione di competenza previsione di competenza UTILIZZO AVANZO

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 - Bilancio di previsione BILACIO DI PREVISIOE EQUILIBRI DI BILACIO (solo per le Regioni)* EQUILIBRI DI BILACIO Utilizzo risultato di amministrazione presunto

Allegato A al presente decreto Allegato n.9 - Bilancio di previsione BILACIO DI PREVISIOE EQUILIBRI DI BILACIO (solo per le Regioni)* EQUILIBRI DI BILACIO Utilizzo risultato di amministrazione presunto

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 SPESE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 Allegato n.8/1 - D.Lgs 118/2011 SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE PRECEDENTE

Allegato delibera di variazione del bilancio riportante i dati d'interesse del Tesoriere data: n. protocollo 0 Allegato n.8/1 - D.Lgs 118/2011 SPESE MISSIONE, PROGRAMMA, TITOLO DENOMINAZIONE PRECEDENTE

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI BILANCIO DI PREVISIONE

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2018-2020 Allegato F DI PREVISIONE ENTRATE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 TITOLO TIPOLOGIA

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2018-2020 Allegato F DI PREVISIONE ENTRATE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 TITOLO TIPOLOGIA

TOTALE Titolo 1 residui presunti ,98 0,00 0, ,98 0,00

ENTRATE TITOLO PREVISIONI VARIAZIONI PREVISIONI TIPOLOGIA DENOMINAZIONE AGGIORNATE ALLA AGGIORNATE ALLA PRECEDENTE VARIAZIONE Titolo 1 Entrate correnti di natura tributaria,contributiva e perequativa Tipologia

ENTRATE TITOLO PREVISIONI VARIAZIONI PREVISIONI TIPOLOGIA DENOMINAZIONE AGGIORNATE ALLA AGGIORNATE ALLA PRECEDENTE VARIAZIONE Titolo 1 Entrate correnti di natura tributaria,contributiva e perequativa Tipologia

1/2 COMUNE DI SCIARA. Equilibri Di Bilancio. Previsioni Definitive. Competenza EQUILIBRIO ECONOMICO-FINANZIARIO

COMUNE DI SCIARA Equilibri Di Bilancio EQUILIBRIO ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio - Previsioni Definitive Competenza 2017 2018 2019 A) Fondo pluriennale vincolato per spese

COMUNE DI SCIARA Equilibri Di Bilancio EQUILIBRIO ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio - Previsioni Definitive Competenza 2017 2018 2019 A) Fondo pluriennale vincolato per spese

Oggetto: Adozione del bilancio di previsione dell Agenzia veneta per i pagamenti in agricoltura

AVEPA prot. 156503/2018 del 31.10.2018 - rep. 180/2018 - class. VIII/3 Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio di previsione

AVEPA prot. 156503/2018 del 31.10.2018 - rep. 180/2018 - class. VIII/3 Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio di previsione

RENDICONTO DELLA GESTIONE

COMUNE DI LAURENZANA RENDICONTO DELLA GESTIONE ESERCIZIO 2016 Allegato n.10 D.Lgs 118/2011 Allegato n.10 - Rendiconto della gestione Verifica Equilibri Allegato n.10a - Risultato di amministrazione Procedura

COMUNE DI LAURENZANA RENDICONTO DELLA GESTIONE ESERCIZIO 2016 Allegato n.10 D.Lgs 118/2011 Allegato n.10 - Rendiconto della gestione Verifica Equilibri Allegato n.10a - Risultato di amministrazione Procedura

Allegato parte integrante - 1. pagina 5 di 16 VARIAZIONE AL BILANCIO DI PREVISIONE - ENTRATE PROTOCOLLO GPG/2017/516

Allegato parte integrante - 1 VARIAZIONE AL BILANCIO DI PREVISIONE - ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE L'ESERCIZIO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO DEFINITIVE DELL'ANNO PRECEDENTE QUELLO

Allegato parte integrante - 1 VARIAZIONE AL BILANCIO DI PREVISIONE - ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE L'ESERCIZIO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO DEFINITIVE DELL'ANNO PRECEDENTE QUELLO

Allegato n. 3 alla deliberazione di Consiglio C.le n. 11 del 12/03/2018. Bilancio di previsione 2018/2020 LIMITI DI INDEBITAMENTO ENTI LOCALI

Allegato n. 3 alla deliberazione di Consiglio C.le n. 11 del 12/03/2018 Bilancio di previsione 2018/2020 LIMITI DI INDEBITAMENTO ENTI LOCALI Bilancio: 2018-2020 BILANCIO DI PREVISIONE-LIMITI DI INDEBITAMENTO

Allegato n. 3 alla deliberazione di Consiglio C.le n. 11 del 12/03/2018 Bilancio di previsione 2018/2020 LIMITI DI INDEBITAMENTO ENTI LOCALI Bilancio: 2018-2020 BILANCIO DI PREVISIONE-LIMITI DI INDEBITAMENTO

Centro di responsabilità: SETTORE RISORSE ECONOMICHE E FINANZIARIE DETERMINAZIONE N. 595 DEL 13/12/2017. Oggetto

D. D. Centro di responsabilità: SETTORE RISORSE ECONOMICHE E FINANZIARIE DETERMINAZIONE N. 595 DEL 13/12/2017 Oggetto VARIAZIONI TRA FONDI PLURIENNALI VINCOLATI E CORRELATI STANZIAMENTI DI SPESA IN PARTE

D. D. Centro di responsabilità: SETTORE RISORSE ECONOMICHE E FINANZIARIE DETERMINAZIONE N. 595 DEL 13/12/2017 Oggetto VARIAZIONI TRA FONDI PLURIENNALI VINCOLATI E CORRELATI STANZIAMENTI DI SPESA IN PARTE

A relazione del Vicepresidente Reschigna:

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

REGIONE PIEMONTE BU19 11/05/2017 Deliberazione della Giunta Regionale 10 aprile 2017, n. 29-4880 Definizione del risultato di amministrazione presunto al 31 dicembre 2016 ai sensi dell'articolo 42 del

O G G E T T O: Bilancio di previsione 2017 Variazione ai sensi dell art. 175 comma 5 del D.Lgs.267/2000 e ss.mm.ii.

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Settore Servizi Finanziari DETERMINA n 1098 del 11/10/2017 O G G E T T O: Bilancio

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Settore Servizi Finanziari DETERMINA n 1098 del 11/10/2017 O G G E T T O: Bilancio

Città di Figline e Incisa Valdarno Città Metropolitana di Firenze

Città di Figline e Incisa Valdarno Città Metropolitana di Firenze COLLEGIO DEI REVISORI DEI CONTI Verbale n. 11 del 20.07.2017 Oggetto: Parere su assestamento generale PREMESSA In data 23/12/2016 il Consiglio

Città di Figline e Incisa Valdarno Città Metropolitana di Firenze COLLEGIO DEI REVISORI DEI CONTI Verbale n. 11 del 20.07.2017 Oggetto: Parere su assestamento generale PREMESSA In data 23/12/2016 il Consiglio

O G G E T T O: Bilancio di previsione 2017 Variazione ai sensi dell art. 175 comma 5 del D.Lgs.267/2000 e ss.mm.ii.

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Settore Servizi Finanziari DETERMINA n 927 del 22/08/2017 O G G E T T O: Bilancio

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Settore Servizi Finanziari DETERMINA n 927 del 22/08/2017 O G G E T T O: Bilancio

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

Fondo di cassa all'inizio dell'esercizio 0,00 A) Fondo pluriennale vincolato per spese correnti AA) Recupero disavanzo di amministrazione esercizio precedente B) Entrate titoli 1.00-2.00-3.00 906.359,38

Comune di Fabriano Es. 2017 VARIAZIONI AL BILANCIO PREVISIONE (D.L.118) Data 13/10/2017 Pag. 1 Atto Assunzione: CC N. DEL Missione/Programma/Titolo ESERCIZIO 2017 ESERCIZIO 2018 ESERCIZIO 2019 Titolo/Tipologia

Comune di Fabriano Es. 2017 VARIAZIONI AL BILANCIO PREVISIONE (D.L.118) Data 13/10/2017 Pag. 1 Atto Assunzione: CC N. DEL Missione/Programma/Titolo ESERCIZIO 2017 ESERCIZIO 2018 ESERCIZIO 2019 Titolo/Tipologia

A) Fondo pluriennale vincolato di entrata per spese correnti (+) , , ,00

Fondo pluriennale vincolato di entrata per spese correnti (+) , , ,00") Riaccertamento parziale dei Residui - Esercizio EQUILIBRI DI BILANCIO (solo per gli Enti locali ) (1) (in giallo gli aggiornamenti previsti dal DM 30 marzo che si applicano con riferimento al bilancio

Riaccertamento parziale dei Residui - Esercizio EQUILIBRI DI BILANCIO (solo per gli Enti locali ) (1) (in giallo gli aggiornamenti previsti dal DM 30 marzo che si applicano con riferimento al bilancio

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI BILANCIO DI PREVISIONE VARIAZIONE DEL BILANCIO DI PREVISIONE 2017

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2017-20119 VARIAZIONE DEL DI PREVISIONE 2017 AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI VARIAZIONE DEL DI PREVISIONE

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI DI PREVISIONE 2017-20119 VARIAZIONE DEL DI PREVISIONE 2017 AGENZIA PROVINCIALE DELLE FORESTE DEMANIALI VARIAZIONE DEL DI PREVISIONE

BILANCIO DI PREVISIONE ESERCIZI FINANZIARI

ALLEGATO H COMUNE DI PRATA DI PORDENONE Provincia di Pordenone Gestione ambientale verificata Reg. N IT-000639 BILANCIO DI PREVISIONE ESERCIZI FINANZIARI 2017-2019 Allegato e - Rispetto Vincoli di Finanza

ALLEGATO H COMUNE DI PRATA DI PORDENONE Provincia di Pordenone Gestione ambientale verificata Reg. N IT-000639 BILANCIO DI PREVISIONE ESERCIZI FINANZIARI 2017-2019 Allegato e - Rispetto Vincoli di Finanza

CONSIGLIO REGIONALE DEL VENETO

X LEGISLATURA 84ª Seduta pubblica Mercoledì 19 e Giovedì 20 ottobre 2016 Deliberazione n. 132 OGGETTO: AGGIORNAMENTO DEI RESIDUI ATTIVI E PASSIVI INIZIALI E DEL FONDO INIZIALE DI CASSA, CON LE CONSEGUENTI

X LEGISLATURA 84ª Seduta pubblica Mercoledì 19 e Giovedì 20 ottobre 2016 Deliberazione n. 132 OGGETTO: AGGIORNAMENTO DEI RESIDUI ATTIVI E PASSIVI INIZIALI E DEL FONDO INIZIALE DI CASSA, CON LE CONSEGUENTI

Comune di Firenze. L Organo di revisione

COMUNE DI FIRENZE Collegio dei Revisori dei Conti Palazzo Vecchio, - Piazza della Signoria 50122 FIRENZE Comune di Firenze Proposta di deliberazione n.406/2018 ad oggetto Verifica equilibri di bilancio

COMUNE DI FIRENZE Collegio dei Revisori dei Conti Palazzo Vecchio, - Piazza della Signoria 50122 FIRENZE Comune di Firenze Proposta di deliberazione n.406/2018 ad oggetto Verifica equilibri di bilancio

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,81 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,07 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 91 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.415.204,08 RISCOSSIONI 828.478,61 5.929.166,46

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 91 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.415.204,08 RISCOSSIONI 828.478,61 5.929.166,46

Pareggio di bilancio Bilancio

Pareggio di bilancio Bilancio 2018-2020 PAREGGIO DI BILANCIO BILANCIO 2018-2020 Con la legge 11 dicembre 2016 nr. 232 (Legge di Bilancio 2017) sono entrate in vigore le nuove disposizioni ai fini della

Pareggio di bilancio Bilancio 2018-2020 PAREGGIO DI BILANCIO BILANCIO 2018-2020 Con la legge 11 dicembre 2016 nr. 232 (Legge di Bilancio 2017) sono entrate in vigore le nuove disposizioni ai fini della

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE

alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE") Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

COMUNE di SAVONA DETERMINAZIONE DIRIGENZIALE SETTORE 1 GESTIONE RISORSE FINANZIARIE/ECONOMATO SERVIZIO BILANCIO E PIANIFICAZIONE FINANZIARIA

COMUNE di SAVONA DETERMINAZIONE DIRIGENZIALE SETTORE 1 GESTIONE RISORSE FINANZIARIE/ECONOMATO SERVIZIO BILANCIO E PIANIFICAZIONE FINANZIARIA N. DETERMINA DATA 2925 01/09/2017 OGGETTO: MODIFICA PEG 2017/2019

COMUNE di SAVONA DETERMINAZIONE DIRIGENZIALE SETTORE 1 GESTIONE RISORSE FINANZIARIE/ECONOMATO SERVIZIO BILANCIO E PIANIFICAZIONE FINANZIARIA N. DETERMINA DATA 2925 01/09/2017 OGGETTO: MODIFICA PEG 2017/2019

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO Reg. delib. n. 88 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE OGGETTO: Approvazione del bilancio di previsione 2018-2020, nonché del Piano delle attività 2018-2020

PROVINCIA AUTONOMA DI TRENTO Reg. delib. n. 88 Prot. n. VERBALE DI DELIBERAZIONE DELLA GIUNTA PROVINCIALE OGGETTO: Approvazione del bilancio di previsione 2018-2020, nonché del Piano delle attività 2018-2020

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI PERIODO 2017-2019 Allegato n.9 D.Lgs 118/2011 Equilibri di Bilancio Procedura realizzata da PUBLISYS S.p.A. C.da Santa Loja - Tito (PZ) COMUNE DI MONOPOLI EQUILIBRI DI BILANCIO (solo

COMUNE DI MONOPOLI PERIODO 2017-2019 Allegato n.9 D.Lgs 118/2011 Equilibri di Bilancio Procedura realizzata da PUBLISYS S.p.A. C.da Santa Loja - Tito (PZ) COMUNE DI MONOPOLI EQUILIBRI DI BILANCIO (solo

Nota integrativa all assestamento del bilancio di previsione

ALLEGATO I Nota integrativa all assestamento del bilancio di previsione 2019-2021 a) Destinazione del risultato economico dell'esercizio precedente o provvedimenti atti al contenimento e assorbimento del

ALLEGATO I Nota integrativa all assestamento del bilancio di previsione 2019-2021 a) Destinazione del risultato economico dell'esercizio precedente o provvedimenti atti al contenimento e assorbimento del

(Pubblicata sul Bollettino Ufficiale Telematico della Regione Abruzzo Speciale , n. 22) Art. 1 (Stato di previsione delle Entrate)

Art. 1 (Stato di previsione delle Entrate)") LEGGE REGIONALE 5 FEBBRAIO 2018 N. 07 Bilancio di previsione finanziario 2018 2020. (Pubblicata sul Bollettino Ufficiale Telematico della Regione Abruzzo Speciale 16 02-2018, n. 22) Art. 1 (Stato di previsione

LEGGE REGIONALE 5 FEBBRAIO 2018 N. 07 Bilancio di previsione finanziario 2018 2020. (Pubblicata sul Bollettino Ufficiale Telematico della Regione Abruzzo Speciale 16 02-2018, n. 22) Art. 1 (Stato di previsione

Visto il parere favorevole della Conferenza permanente delle autonomie sociali, espresso nella seduta del 7 dicembre 2017;

20 27.12.2017 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 56 Legge regionale 30 dicembre 1971, n. 2 Legge regionale 12 gennaio 1994, n. 3 Legge regionale 22 settembre 2003, n. 49 Legge regionale

20 27.12.2017 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 56 Legge regionale 30 dicembre 1971, n. 2 Legge regionale 12 gennaio 1994, n. 3 Legge regionale 22 settembre 2003, n. 49 Legge regionale

COMUNE DI CATANIA NOTA DI AGGIORNAMENTO AL DOCUMENTO UNICO DI PROGRAMMAZIONE

COMUNE DI CATANIA NOTA DI AGGIORNAMENTO AL DOCUMENTO UNICO DI PROGRAMMAZIONE 2018 2020 PREMESSA Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 D.Lgs 118/2011)

COMUNE DI CATANIA NOTA DI AGGIORNAMENTO AL DOCUMENTO UNICO DI PROGRAMMAZIONE 2018 2020 PREMESSA Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 D.Lgs 118/2011)

RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO

PROVINCIA AUTONOMA DI TRENTO AGENZIA PER LA DEPURAZIONE (ADEP) RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO 2016 1 di 67 CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI

PROVINCIA AUTONOMA DI TRENTO AGENZIA PER LA DEPURAZIONE (ADEP) RENDICONTO GENERALE PER L ESERCIZIO FINANZIARIO 2016 1 di 67 CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2017 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

Comune di Ribordone. BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (Anno ) ,75

,75") BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (Anno 2019-2020-2021) EQUILIBRIO ECONOMICO-FINANZIARIO ANNO DI RIFERIMENTO DEL BILANCIO 2019 ANNO 2020 ANNO 2021 Fondo di cassa all'inizio dell'esercizio 414.805,75

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (Anno 2019-2020-2021) EQUILIBRIO ECONOMICO-FINANZIARIO ANNO DI RIFERIMENTO DEL BILANCIO 2019 ANNO 2020 ANNO 2021 Fondo di cassa all'inizio dell'esercizio 414.805,75

Legge regionale 14 novembre 2016, n. 31. Rendiconto Generale della Regione Campania per l esercizio finanziario 2013.

Legge regionale 14 novembre 2016, n. 31. Rendiconto Generale della Regione Campania per l esercizio finanziario 2013. IL CONSIGLIO REGIONALE ha approvato La seguente legge: IL PRESIDENTE DELLA GIUNTA REGIONALE

Legge regionale 14 novembre 2016, n. 31. Rendiconto Generale della Regione Campania per l esercizio finanziario 2013. IL CONSIGLIO REGIONALE ha approvato La seguente legge: IL PRESIDENTE DELLA GIUNTA REGIONALE

COMUNE DI STAZZANO SALVAGUARDIA EQUILIBRI - EQUILIBRI DI BILANCIO Fondo pluriennale vincolato per spese correnti iscritto in entrata (+)

") SALVAGUARDIA EQUILIBRI - EQUILIBRI DI BILANCIO 2018 Equilibrio Economico-Finanziario anno 2018 Accertamenti Accertamenti 31/12 Fondo di cassa all'inizio dell'esercizio A) Fondo pluriennale vincolato per

SALVAGUARDIA EQUILIBRI - EQUILIBRI DI BILANCIO 2018 Equilibrio Economico-Finanziario anno 2018 Accertamenti Accertamenti 31/12 Fondo di cassa all'inizio dell'esercizio A) Fondo pluriennale vincolato per

SALVAGUARDIA EQUILIBRI - EQUILIBRI DI BILANCIO 2017

SALVAGUARDIA EQUILIBRI - EQUILIBRI DI BILANCIO 2017 Equilibrio Economico-Finanziario anno 2017 Accertamenti Accertamenti 31/12 Fondo di cassa all'inizio dell'esercizio A) Fondo pluriennale vincolato per

SALVAGUARDIA EQUILIBRI - EQUILIBRI DI BILANCIO 2017 Equilibrio Economico-Finanziario anno 2017 Accertamenti Accertamenti 31/12 Fondo di cassa all'inizio dell'esercizio A) Fondo pluriennale vincolato per

Allegato n. 8 al D.Lgs 118/2011 SAN PIETRO MOSEZZO

Allegato n. 8 al D.Lgs 118/2011 SAN PIETRO MOSEZZO Allegato delibera di variazione del bilancio Variazioni Categorie/Macroaggregati data n.protocollo Rif. delibera del GIUNTA del 31/08/2016 n. 44 SPESE

Allegato n. 8 al D.Lgs 118/2011 SAN PIETRO MOSEZZO Allegato delibera di variazione del bilancio Variazioni Categorie/Macroaggregati data n.protocollo Rif. delibera del GIUNTA del 31/08/2016 n. 44 SPESE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE RESIDUI ATTIVI AL 1/1/2016 (RS) RISCOSSIONI IN C/ RESIDUI (RR) RIACCERTAMENTI RESIDUI (R)(3) RESIDUI ATTIVI DA ESERCIZI PRECEDENTI (EP=RS- RR+R) TITOLO TIPOLOGIA

PREMESSA NORMATIVA DI RIFERIMENTO

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO (art. 11 comma 5 D.Lgs. 118/2011)

") Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

Allegato 2 NOTA INTEGRATIVA ALLO SCHEMA DI BILANCIO 2018-2019-2020 (art. 11 comma 5 D.Lgs. 118/2011) Indice: A) Criteri di valutazione adottati per la formulazione delle previsioni, con particolare riferimento

DOCUMENTO UNICO di PROGRAMMAZIONE NOTA DI AGGIORNAMENTO allegata alla variazione n. 1 al Bilancio di Previsione

COMUNE di MOLTENO Provincia di Lecco DOCUMENTO UNICO di PROGRAMMAZIONE NOTA DI AGGIORNAMENTO allegata alla variazione n. 1 al Bilancio di Previsione 2018-2020 1 PREMESSA Ai sensi di quanto previsto dal

COMUNE di MOLTENO Provincia di Lecco DOCUMENTO UNICO di PROGRAMMAZIONE NOTA DI AGGIORNAMENTO allegata alla variazione n. 1 al Bilancio di Previsione 2018-2020 1 PREMESSA Ai sensi di quanto previsto dal

Comune di Oristano Comuni de Aristanis. Verbale n. 4 del 18/05/2018

Comune di Oristano Comuni de Aristanis Verbale n. 4 del 18/05/2018 L anno 2018, il giorno 18 del mese di maggio, il sottoscritto Responsabile del Settore Finanziario, Visto il Bilancio di Previsione 2017-2019

Comune di Oristano Comuni de Aristanis Verbale n. 4 del 18/05/2018 L anno 2018, il giorno 18 del mese di maggio, il sottoscritto Responsabile del Settore Finanziario, Visto il Bilancio di Previsione 2017-2019

Comune di Tarantasca. ALLEGATO ALLA VARIAZIONE (Anno 2017)- Dati Aggiornati al 19/01/2017 PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA

- Dati Aggiornati al 19/01/2017 PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA") Comune di Tarantasca ALLEGATO ALLA VARIAZIONE (Anno 2017) Dati Aggiornati al 19/01/2017 PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA EQUILIBRIO ENTRATE FINALI SPESE FINALI IART. 1 comma

Comune di Tarantasca ALLEGATO ALLA VARIAZIONE (Anno 2017) Dati Aggiornati al 19/01/2017 PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA EQUILIBRIO ENTRATE FINALI SPESE FINALI IART. 1 comma

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti al termine dell'esercizio precedente quello cui si

COMUNE DI FORLIMPOPOLI - ESERCIZIO 2017 BILANCIO DI PREVISIONE RIEPILOGO GENERALE DELLE ENTRATE PER TITOLI Pag.1 TITOLO Denominazione Residui presunti al termine dell'esercizio precedente quello cui si

COMUNE DI FOIANO DELLA CHIANA

RELAZIONE ALLA VARIAZIONE nr 5/ 1 - PARTE ENTRATA In parte entrata si prevedono maggiori entrate per euro 187.953,46 di cui le principali sono: Parte Corrente Cap. 00001150 MINISTERO - CONTRIBUTO MINORI

RELAZIONE ALLA VARIAZIONE nr 5/ 1 - PARTE ENTRATA In parte entrata si prevedono maggiori entrate per euro 187.953,46 di cui le principali sono: Parte Corrente Cap. 00001150 MINISTERO - CONTRIBUTO MINORI

Agenzia per il trasporto pubblico locale del bacino di Cremona e Mantova PARERE DELL ORGANO DI REVISIONE. sulla proposta di

Agenzia per il trasporto pubblico locale del bacino di Cremona e Mantova PARERE DELL ORGANO DI REVISIONE sulla proposta di BILANCIO DI PREVISIONE 2018-2020 Sommario PREMESSA E VERIFICHE PRELIMINARI...

Agenzia per il trasporto pubblico locale del bacino di Cremona e Mantova PARERE DELL ORGANO DI REVISIONE sulla proposta di BILANCIO DI PREVISIONE 2018-2020 Sommario PREMESSA E VERIFICHE PRELIMINARI...

CONSORZIO DEI COMUNI DEL BACINO IMBRIFERO MONTANO DELL ISONZO NELLA PROVINCIA DI UDINE VARIAZIONE AL BILANCIO DI PREVISIONE 2017/2019

VARIAZIONE AL BILANCIO DI PREVISIONE / S Miss Prog Tit MISSIONE PROGRAMMA TITOLO CAP. CONSORZIO BIM ISONZO VARIAZIONE AL BILANCIO DI PREVISIONE /: SPESE te attuale te attuale te attuale te attuale S 1

VARIAZIONE AL BILANCIO DI PREVISIONE / S Miss Prog Tit MISSIONE PROGRAMMA TITOLO CAP. CONSORZIO BIM ISONZO VARIAZIONE AL BILANCIO DI PREVISIONE /: SPESE te attuale te attuale te attuale te attuale S 1

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Consiglio. Regionale

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 14.367,01

0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 14.367,01

(ProvinciadiPesaroeUrbino)

") COMUNEDIMONTECICCARDO (ProvinciadiPesaroeUrbino) COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ---------------------------------------------------------------------- N. 55 Oggetto: ASSESTAMENTO GENERALE

COMUNEDIMONTECICCARDO (ProvinciadiPesaroeUrbino) COPIA DI DELIBERAZIONE DEL CONSIGLIO COMUNALE ---------------------------------------------------------------------- N. 55 Oggetto: ASSESTAMENTO GENERALE

BILANCIO DI PREVISIONE ESERCIZIO 2016

BILANCIO DI PREVISIONE ESERCIZIO 2016 ALLEGATO B Equilibri di bilancio Pagina 1 ANNO Fondo di cassa all'inizio dell'esercizio 12.374.049,30 A) Fondo pluriennale vincolato per spese correnti (+) 1.133.366,10

BILANCIO DI PREVISIONE ESERCIZIO 2016 ALLEGATO B Equilibri di bilancio Pagina 1 ANNO Fondo di cassa all'inizio dell'esercizio 12.374.049,30 A) Fondo pluriennale vincolato per spese correnti (+) 1.133.366,10

COMUNE DI TRIVERO. Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale.

COMUNE DI TRIVERO Verbale nr 1/18 Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. PREMESSA che con deliberazione Consiliare n. 12 del 31/01/2018 è stato approvato il

COMUNE DI TRIVERO Verbale nr 1/18 Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. PREMESSA che con deliberazione Consiliare n. 12 del 31/01/2018 è stato approvato il

AGENZIA DEL TRASPORTO PUBBLICO LOCALE DEL BACINO DI SONDRIO RENDICONTO DI GESTIONE ESERCIZIO

----------- AGENZIA DEL TRASPORTO PUBBLICO LOCALE DEL BACINO DI SONDRIO -------------- RENDICONTO DI GESTIONE ESERCIZIO 2016 ----------- Allegato G CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE Allegato

----------- AGENZIA DEL TRASPORTO PUBBLICO LOCALE DEL BACINO DI SONDRIO -------------- RENDICONTO DI GESTIONE ESERCIZIO 2016 ----------- Allegato G CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE Allegato

Oggetto: Adozione del bilancio di previsione dell'agenzia veneta per i pagamenti in agricoltura

Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio di previsione 2018-2020 dell'agenzia veneta per i pagamenti in agricoltura

Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio di previsione 2018-2020 dell'agenzia veneta per i pagamenti in agricoltura

VARIAZIONE D URGENZA AL BILANCIO DI PREVISIONE PER L'ESERCIZIO FINANZIARIO 2016/2018

VARIAZIONE D URGENZA AL BILANCIO DI PREVISIONE PER L'ESERCIZIO FINANZIARIO 2016/2018 Approvata con deliberazi della Giunta Comunale n. 78 del 31/08/2016 Comune di Treviglio ALLEGATO PROVVEDIMENTO. VARIAZIONE

VARIAZIONE D URGENZA AL BILANCIO DI PREVISIONE PER L'ESERCIZIO FINANZIARIO 2016/2018 Approvata con deliberazi della Giunta Comunale n. 78 del 31/08/2016 Comune di Treviglio ALLEGATO PROVVEDIMENTO. VARIAZIONE

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Allegato n.7a - Risultato presunto di amministrazione Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di6 COMUNE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Allegato n.7a - Risultato presunto di amministrazione Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di6 COMUNE

Comune di Cividate al Piano (Provincia di Bergamo)

") Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale LEGGE REGIONALE 13 aprile 2017, n. 6

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. LEGGE REGIONALE 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. SUPPLEMENTO ORDINARIO N.3 AL BOLLETTINO

Legge Regionale 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. LEGGE REGIONALE 13 aprile 2017, n. 6 Bilancio di previsione triennale 2017-2019. SUPPLEMENTO ORDINARIO N.3 AL BOLLETTINO

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") ANNO 2017 ANNO 2018 ANNO 2019 Fondo di cassa all'inizio dell'esercizio A) Fondo pluriennale vincolato per spese correnti (+) AA) Recupero disavanzo di amministrazione esercizio precedente (-) 15.872,91

ANNO 2017 ANNO 2018 ANNO 2019 Fondo di cassa all'inizio dell'esercizio A) Fondo pluriennale vincolato per spese correnti (+) AA) Recupero disavanzo di amministrazione esercizio precedente (-) 15.872,91

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

CONSORZIO TUTELA E PREVENZIONE

BILANCIO DI PREVISIONE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DEL 2018 PREVISIONI DEFINITIVE DEL 2018 2020 2021 Fondo pluriennale vincolato per spese correnti (1) previsione

BILANCIO DI PREVISIONE ENTRATE TITOLO TIPOLOGIA DENOMINAZIONE RESIDUI PRESUNTI AL TERMINE DEL 2018 PREVISIONI DEFINITIVE DEL 2018 2020 2021 Fondo pluriennale vincolato per spese correnti (1) previsione

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) *

*") COMUNE DI ALI1 TERME Prov.ME BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) * 2016-2017-2018 EQUILIBRI ECONOMICO-FINANZIARIO ANNO 2016 ANNO 201 7 ANNO 2018 Fondo di cassa all'inizio

COMUNE DI ALI1 TERME Prov.ME BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) * 2016-2017-2018 EQUILIBRI ECONOMICO-FINANZIARIO ANNO 2016 ANNO 201 7 ANNO 2018 Fondo di cassa all'inizio

DELIBERAZIONE N. 50/20 DEL

Oggetto: ARPAS. Determinazione del Direttore generale n. 1311 del 25.9.2017 concernente Approvazione Conto consuntivo e bilancio economico-patrimoniale esercizio 2016. Nulla osta ai sensi della L.R. n.

Oggetto: ARPAS. Determinazione del Direttore generale n. 1311 del 25.9.2017 concernente Approvazione Conto consuntivo e bilancio economico-patrimoniale esercizio 2016. Nulla osta ai sensi della L.R. n.

(=) ,11 (-) 0,00 (=) ,11

,11 (-) 0,00 (=) ,11") L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio riferisce che il Rendiconto generale della Regione per l esercizio finanziario 2016, deve essere presentato alla Corte dei Conti,

L Assessore della Programmazione, Bilancio, Credito e Assetto del Territorio riferisce che il Rendiconto generale della Regione per l esercizio finanziario 2016, deve essere presentato alla Corte dei Conti,

UNIONE ARO 2 BARLETTA ANDRIA TRANI. Provincia di BARLETTA ANDRIA TRAN. BILANCIO di PREVISIONE PLURIENNALE

UNIONE ARO 2 BARLETTA ANDRIA TRANI Provincia di BARLETTA ANDRIA TRAN BILANCIO di PREVISIONE PLURIENNALE 2017-2019 ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO 2016 DEFINITIVE DELL'ANNO

UNIONE ARO 2 BARLETTA ANDRIA TRANI Provincia di BARLETTA ANDRIA TRAN BILANCIO di PREVISIONE PLURIENNALE 2017-2019 ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO 2016 DEFINITIVE DELL'ANNO

COMUNE DI VALSINNI RENDICONTO DELLA GESTIONE 2015 QUADRO GENERALE RIASSUNTIVO

RENDICONTO DELLA GESTIONE 2015 QUADRO GENERALE RIASSUNTIVO ENTRATE ACCERTAMENTI INCASSI SPESE IMPEGNI PAGAMENTI Fondo di cassa al 1/1/2015 248.017,42 Utilizzo avanzo di amministrazione Disavanzo di amministrazione

RENDICONTO DELLA GESTIONE 2015 QUADRO GENERALE RIASSUNTIVO ENTRATE ACCERTAMENTI INCASSI SPESE IMPEGNI PAGAMENTI Fondo di cassa al 1/1/2015 248.017,42 Utilizzo avanzo di amministrazione Disavanzo di amministrazione

LEGGE REGIONALE 7 agosto 2018, n. 28 Assestamento del bilancio di previsione

REPUBBLICA ITALIANA Bollettino Ufficiale Regione del Veneto Venezia, martedì 7 agosto 2018 Anno XLIX - N. 79 PARTE PRIMA LEGGI E REGOLAMENTI REGIONALI LEGGE REGIONALE 7 agosto 2018, n. 28 Assestamento

REPUBBLICA ITALIANA Bollettino Ufficiale Regione del Veneto Venezia, martedì 7 agosto 2018 Anno XLIX - N. 79 PARTE PRIMA LEGGI E REGOLAMENTI REGIONALI LEGGE REGIONALE 7 agosto 2018, n. 28 Assestamento

COMUNE DI MONTANARO CITTA METROPOLITANA DI TORINO

COMUNE DI MONTANARO CITTA METROPOLITANA DI TORINO Copia DETERMINAZIONE DISPOSTA DAL RESPONSABILE DEL Settore Finanziario U.O. Ragioneria N. 52 del 04/05/2018 IL RESPONSABILE DEL SETTORE F.to (Amatuzzo

COMUNE DI MONTANARO CITTA METROPOLITANA DI TORINO Copia DETERMINAZIONE DISPOSTA DAL RESPONSABILE DEL Settore Finanziario U.O. Ragioneria N. 52 del 04/05/2018 IL RESPONSABILE DEL SETTORE F.to (Amatuzzo

Partecipa il SEGRETARIO GENERALE del Comune, la Dott.ssa BEATRICE BONACCURSO.

DELIBERAZIONE DELLA GIUNTA COMUNALE VARIAZIONE D'URGENZA AL BILANCIO DI PREVISIONE FINANZIARIO 2017/2019 (ART. 175, COMMA 4, DEL D.LGS. N. 267/2000) Nr. Progr. Data Seduta NR. 69 13/07/2017 29 L'anno DUEMILADICIASSETTE

DELIBERAZIONE DELLA GIUNTA COMUNALE VARIAZIONE D'URGENZA AL BILANCIO DI PREVISIONE FINANZIARIO 2017/2019 (ART. 175, COMMA 4, DEL D.LGS. N. 267/2000) Nr. Progr. Data Seduta NR. 69 13/07/2017 29 L'anno DUEMILADICIASSETTE

ATTO DI PROMULGAZIONE N.11. VISTO l art. 121 della Costituzione come modificato dalla Legge Costituzionale 22 novembre 1999 n. 1;

Anno XLVII N. 15 Speciale (08.02.2017) Bollettino Ufficiale della Regione Abruzzo Pag. 33 contributo è concesso, quale aiuto al funzionamento a favore dell'aeroporto, sotto forma di sottoscrizione dell'aumento

Anno XLVII N. 15 Speciale (08.02.2017) Bollettino Ufficiale della Regione Abruzzo Pag. 33 contributo è concesso, quale aiuto al funzionamento a favore dell'aeroporto, sotto forma di sottoscrizione dell'aumento

Adozione del bilancio di previsione dell'agenzia veneta per i pagamenti in agricoltura IL DIRETTORE

AVEPA prot. 959/26 del 3..26 - rep. 23/26 - class. VIII/3 - fasc. 26-VIII/3. Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio

AVEPA prot. 959/26 del 3..26 - rep. 23/26 - class. VIII/3 - fasc. 26-VIII/3. Repertorio: Decreti del Direttore classif.: VIII/3 rep. / data: vedi segnatura.xml allegati: 5 Oggetto: Adozione del bilancio

O G G E T T O: Bilancio di previsione Variazione ai sensi dell art. 175 comma 5 del D.Lgs.267/2000 e ss.mm.ii

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Valorizzazione e Recupero delle Risorse DETERMINA n 946 del 11/10/2016 O G G

COMUNE DI CECINA (Provincia di Livorno) Piano Esecutivo di Gestione (P.E.G.) - Gestione delle dotazioni finanziarie. SETTORE Valorizzazione e Recupero delle Risorse DETERMINA n 946 del 11/10/2016 O G G

ASSESTAMENTO BILANCIO anno 2016

COMUNE DI LOCOROTONDO ASSESTAMENTO BILANCIO 2016-18 anno 2016 allegato A ASSESTAMENTO BILANCIO 2016-18 anno 2016 ENTRATE ANNO: 2016 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva

COMUNE DI LOCOROTONDO ASSESTAMENTO BILANCIO 2016-18 anno 2016 allegato A ASSESTAMENTO BILANCIO 2016-18 anno 2016 ENTRATE ANNO: 2016 Classificazione Titolo 1 Entrate correnti di natura tributaria, contributiva

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Relazione e Parere del Revisore dei Conti

Relazione e Parere del Revisore dei Conti Il Bilancio di previsione 2018-2020 predisposto dal Direttore dell Agenzia viene consegnato al Revisore per il parere di competenza ai sensi dell art. 6 della

Relazione e Parere del Revisore dei Conti Il Bilancio di previsione 2018-2020 predisposto dal Direttore dell Agenzia viene consegnato al Revisore per il parere di competenza ai sensi dell art. 6 della

BILANCIO DI PREVISIONE

DI PREVISIONE 2016 2018 Bilancio di Previsione ENTRATA Bilancio di Previsione SPESA Riepilogo Generale Entrate per Titoli Riepilogo Generale Spesa per Titoli Riepilogo Generale delle Spese per Missione

DI PREVISIONE 2016 2018 Bilancio di Previsione ENTRATA Bilancio di Previsione SPESA Riepilogo Generale Entrate per Titoli Riepilogo Generale Spesa per Titoli Riepilogo Generale delle Spese per Missione

COMUNE DI BRANDIZZO C I T T À M E T R O P O L I T A N A D I T O R I N O