Note integrative al Rendiconto generale dello Stato. Aspetti generali e normativi

|

|

|

- Lucrezia Costantino

- 4 anni fa

- Visualizzazioni

Transcript

1 1

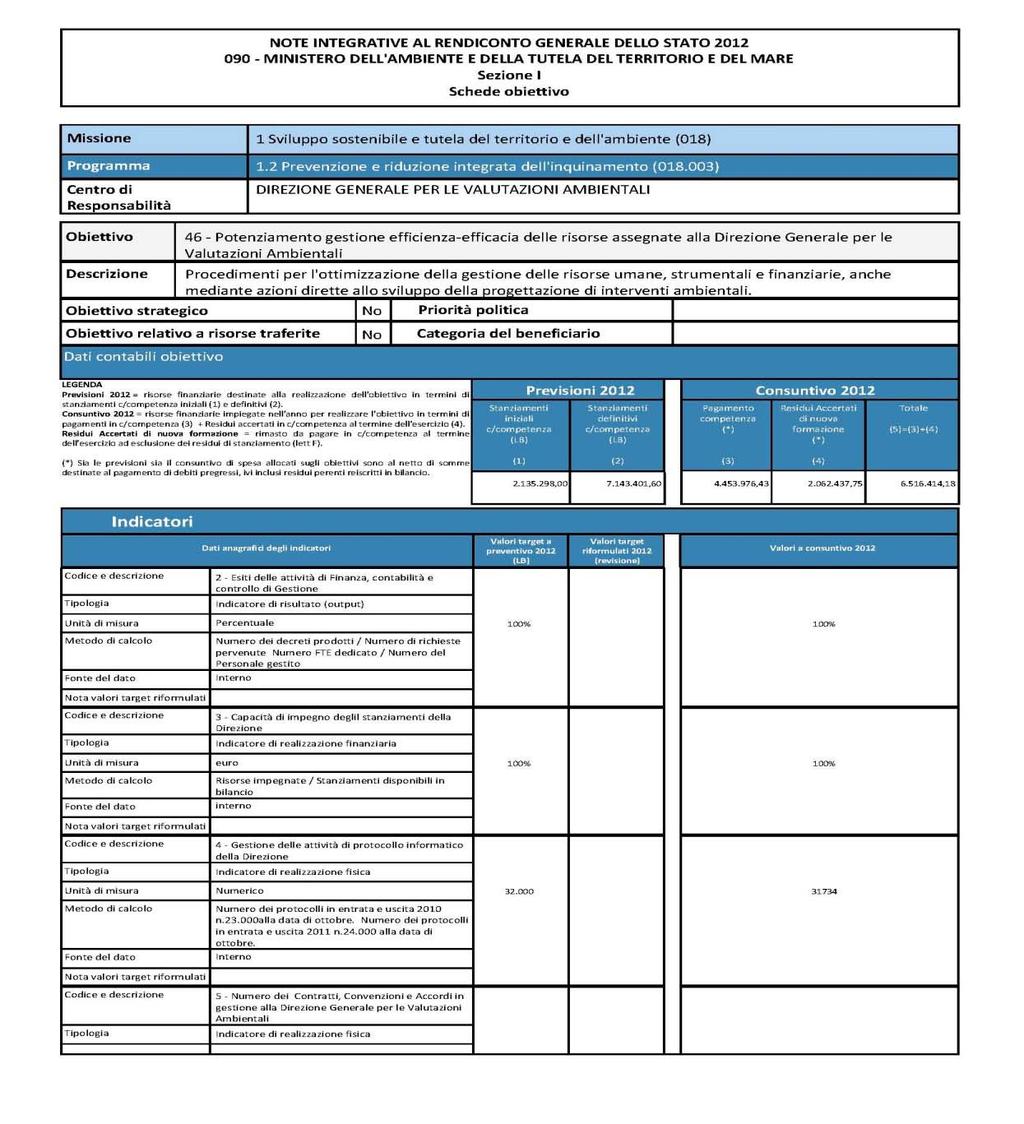

2 La Nota integrativa al Rendiconto nella nuova legge di contabilità e finanza pubblica L art. 35 comma 2 della legge n. 196 del 31 dicembre 2009, prevede che al Rendiconto generale dello Stato sia allegata una Nota integrativa articolata per missioni e programmi, con struttura identica a quella della Nota integrativa di previsione (art. 21, comma 11), che illustri i risultati conseguiti dalle amministrazioni centrali per ciascun obiettivo in termini di risorse finanziarie impiegate e di indicatori che ne misurino il grado di raggiungimento. La compilazione delle NI al rendiconto rappresenta la naturale conclusione dell attività di Programmazione, intende rafforzare la trasparenza e la capacità delle amministrazioni di rendere conto della propria gestione (accountability) 2

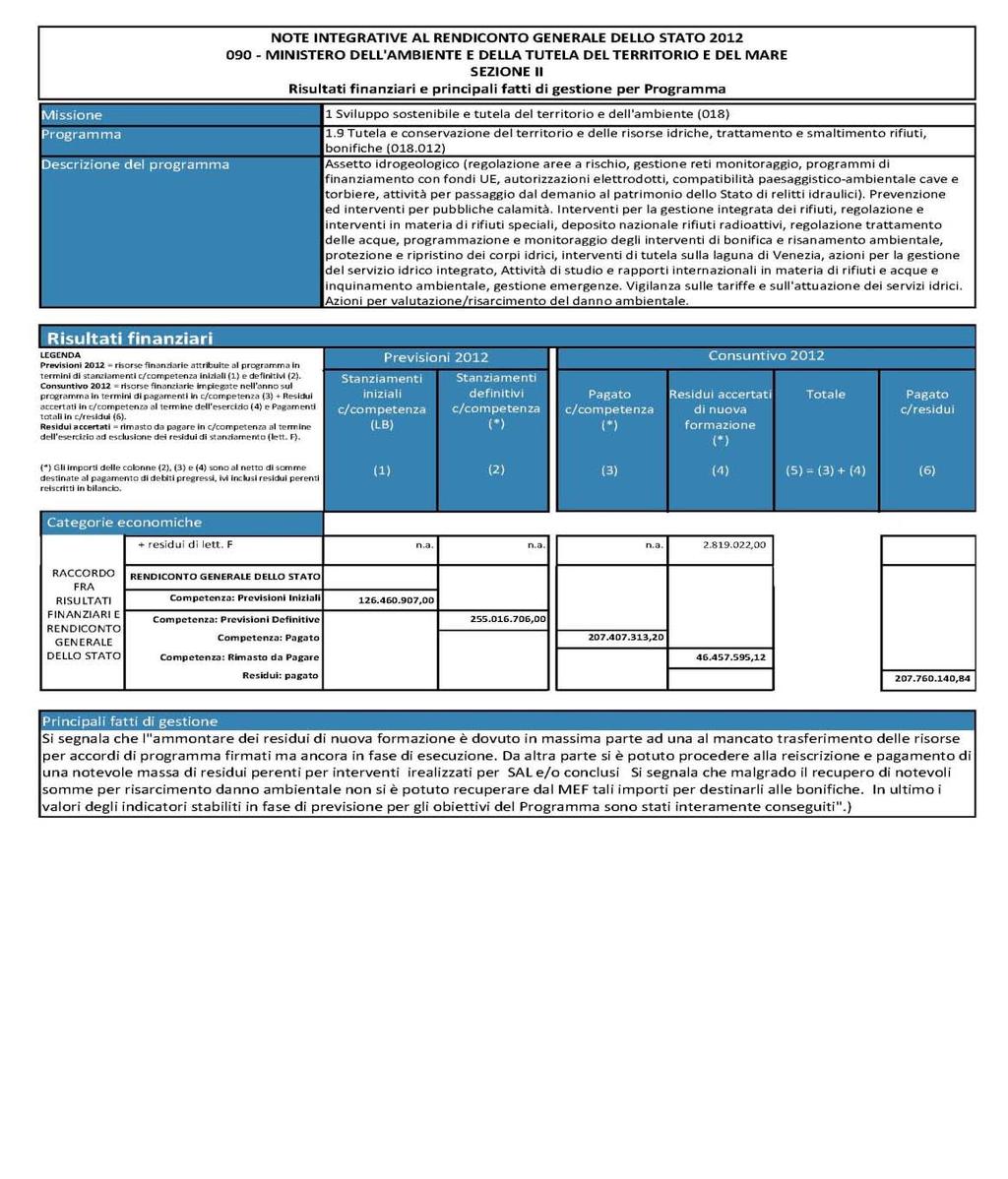

3 La Nota integrativa al Rendiconto nella nuova legge di contabilità e finanza pubblica Secondo l art. 35 della legge n. 196/2009 la Nota integrativa al Rendiconto, per quanto riguarda le spese, è articolata in due distinte sezioni: La SEZIONE I contiene il rapporto sui risultati, che espone l'analisi e la valutazione del grado di realizzazione degli obiettivi indicati nella nota integrativa di cui all'articolo 21, comma 11, lettera a), numero 1). Ciascuna Amministrazione, in coerenza con lo schema e gli indicatori contenuti nella nota integrativa al bilancio di previsione, illustra, con riferimento allo scenario socio-economico e alle priorità politiche, lo stato di attuazione degli obiettivi riferiti a ciascun programma, i risultati conseguiti e le relative risorse utilizzate, anche con l'indicazione dei residui accertati, motivando gli eventuali scostamenti rispetto a quanto previsto nella nota di cui all'articolo 21, comma 11, lettera a). Nella SEZIONE II ciascuna Amministrazione evidenzia, con riferimento ai programmi, i risultati finanziari ed espone i principali fatti della gestione, motivando gli eventuali scostamenti tra le previsioni iniziali di spesa e quelle finali indicate nel Rendiconto generale. 3

4 La stesura della Nota al Rendiconto si inserisce, insieme ad altri atti, nel più ampio processo di programmazione e controllo delle amministrazioni centrali dello Stato. Atti di indirizzo Contengono le priorità politiche stabilite dai Ministri che devono essere seguite nell allocazione delle risorse finanziarie. Note integrative al preventivo Allegate agli stati di previsione della spesa e dell entrata e redatte, a partire dal Bilancio , in base alle indicazioni dell art. 21, comma 11 lettera a) della legge n. 196/09. Piano delle performance e Direttiva annuale del Ministro Note integrative al Consuntivo Il Piano delle performance previsto dall art. 10 del decreto legislativo n. 150/09 e redatto secondo le indicazioni fornite dalla CIVIT. Ai sensi del comma 4 dello stesso articolo, per le Amministrazioni dello Stato, il Piano contiene la direttiva annuale del Ministro di cui all art. 14 del decreto legislativo 30 marzo 2001 n Evidenziano gli obiettivi realizzati nel corso della gestione posti a confronto con quanto indicato nelle Note integrative a previsione, delle quali rispecchiano la struttura e il contenuto secondo quanto previsto dall art. 35, comma 2 della legge n. 196/09. Sono trasmesse alla Corte dei Conti e al Parlamento a corredo del Rendiconto Generale dello Stato. Relazione sulle performance Predisposta ai sensi dell art. 10 e seguenti del decreto legislativo n.150/09. 4

5 La Nota integrativa al Rendiconto La Nota integrativa al Rendiconto generale dell esercizio finanziario è il documento realizzato in piena conformità con le disposizioni dell art. 35 della nuova disciplina contabile. Con le circolari di Rendiconto vengono diramate le Linee guida per la compilazione delle NI al rendiconto e le informazioni relative all aggiornamento del sistema ai requisiti previsti dalla legge; l articolazione delle NI è la seguente: SEZIONE I Rapporto sui risultati Quadro di riferimento Documento che illustra come si è effettivamente evoluto, nel corso dell anno, lo scenario istituzionale sociale ed economico ed organizzativo nel quale ha operato l Amministrazione nel suo complesso e i singoli Centri di responsabilità. Quadro contabile riassuntivo Riepilogo finanziario di tutti gli obiettivi con confronto fra previsioni iniziali di spesa (LB), previsioni definitive e consuntivo. Schede obiettivo Descrizione dettagliata di ciascun obiettivo, con dati finanziari previsionali e consuntivi e Indicatori. SEZIONE II Risultati finanziari per programma Riepilogo delle spese per programma con confronto fra previsioni iniziali di spesa (LB), previsioni definitive e consuntivo. Principali fatti di gestione (per programma) Descrizione dei principali eventi che hanno determinato cambiamenti nello svolgimento delle attività sottostanti il programma, con impatto nelle disponibilità finanziarie rispetto a quanto previsto in fase di previsione, nel loro effettivo impiego e nei risultati conseguiti. 5

, ai quali è")

6 Vantaggi dell acquisizione delle Note per via telematica + Trasparenza + Efficienza + Omogeneità L applicazione informatica per l acquisizione delle Note integrative, fin dal suo primo sviluppo, ha interessato, sia Ministeri sia altri soggetti istituzionali (Presidenza del Consiglio, Corte dei Conti, Commissioni bilancio delle Camere ), ai quali è possibile, concordandolo con RGS, mettere a disposizione i dati delle Note integrative mediante interrogazioni e scarico dati. In proposito è firmato, in data 29 aprile 2013, il Protocollo d intesa tra MEF Ragioneria Generale dello Stato e CIVIT per regolare la condivisone delle informazioni relative alle Note integrative del bilancio dello Stato. 6

7 Vantaggi della acquisizione delle Note per via telematica (segue) evidenzia il collegamento e le differenze fra obiettivi e indicatori esposti nella Nota integrativa allegata al preventivo della spesa e quelli effettivamente perseguiti e misurati nell anno; migliora le informazioni sul raggiungimento di obiettivi e risultati da parte delle amministrazioni centrali dello Stato, accrescendo la loro cultura di governance e di controllo; permette al Governo di misurare il grado di attuazione delle priorità politiche e al Parlamento di valutare l'efficacia e l'efficienza delle attività dei Ministeri; mette a disposizione degli organismi che controllano la spesa pubblica informazioni aggiuntive e strumenti più affinati a supporto dei propri compiti; mette a disposizione di tutti gli interessati informazioni accessibili sui risultati dell'attività svolta dai Ministeri (accountability). 7

8 Note integrative al Rendiconto SEZ. I: gli OBIETTIVI Gli obiettivi rispetto ai quali devono essere rendicontati i risultati raggiunti nell anno sono di due tipi: 1. Obiettivi inizialmente definiti da ciascuna amministrazione in sede di programmazione per il triennio (NI a LB), precaricati sul sistema informatico e resi automaticamente disponibili all atto della compilazione delle NI al rendiconto; 2. eventuali Obiettivi non presenti in fase di preventivo iniziale ma istituiti in corso d anno a seguito di modifiche intervenute nel quadro strategico, istituzionale, organizzativo e finanziario dell amministrazione; tali obiettivi devono essere inseriti dai Centri di Responsabilità direttamente in sede di compilazione della NI al Rendiconto. Ciascun obiettivo è identificato dalle seguenti informazioni: Missione ed un Programma di riferimento; codice numerico univoco all interno dell amministrazione, assegnato automaticamente; denominazione ed una descrizione; natura di obiettivo strategico o strutturale; Priorità Politica di riferimento (per i soli obiettivi strategici); esse sono inserite dagli OIV in sede di preventivo ed eventualmente aggiornate in sede di Rendiconto; indicazione se si tratta di obiettivo composto prevalentemente di risorse finanziarie trasferite ad altri enti, a famiglie o imprese; in questi casi la spesa costituisce l oggetto stesso della prestazione dell amministrazione, il cui compito si limita alla applicazione dei criteri, di solito stabiliti per legge, per la erogazione dei finanziamenti e alla esecuzione materiale dei provvedimenti di spesa; 8

9 Note integrative al Rendiconto SEZ I: dati finanziari Nelle NI al Rendiconto per ciascun obiettivo sono presenti sia le previsioni sia il consuntivo di spesa, dettagliati a livello di capitolo di bilancio. Le Previsioni iniziali di spesa, in termini di stanziamenti in c/competenza, sono quelle inserite a suo tempo in sede di Legge di Bilancio. Le Previsioni definitive di spesa (stanziamenti definitivi in c/competenza), inserite dagli utenti in sede di compilazione delle NI al Rendiconto. Il confronto tra preventivo e consuntivo di spesa è più significativo se si tiene conto anche delle molteplici variazioni di Bilancio che possono intervenire in corso d anno. Ministero... Missione X... - Programma Y...- (Centro di responsabilità:...) Obiettivo N.... Il Consuntivo di spesa per obiettivo è inserito dagli utenti ed è espresso in termini di: pagato in c/competenza, escluso quello relativo ai residui perenti reiscritti in bilancio e ad altri capitoli/pg specificamente destinati al pagamento di debiti pregressi che non hanno alcuna correlazione con gli obiettivi realizzati nel corso dell anno; rimasto da pagare in c/competenza, ovvero i residui accertati di nuova formazione, esclusi i residui di stanziamento (o di lettera f ), che non hanno alcuna correlazione con gli obiettivi realizzati nel corso dell anno. 9

10 Note integrative al Rendiconto SEZ. I: gli INDICATORI A ciascun obiettivo sono assegnati da 1 a 4 indicatori. Per quanto riguarda gli indicatori da utilizzare per le NI al rendiconto, occorre distinguere fra: Obiettivi preesistenti (già presenti nella fase di LB), rispetto ai quali possono esserci: Indicatori già definiti in fase di previsione (LB); Indicatori aggiunti nel corso dell anno e inseriti in fase di Rendiconto. Obiettivi creati nel corso dell anno e inseriti in fase di compilazione delle NI al rendiconto, rispetto ai quali anche gli indicatori sono inseriti direttamente in fase di Rendiconto. Ciascun indicatore è identificato dalle seguenti informazioni: obiettivo di riferimento codice e descrizione dell indicatore tipologia dell indicatore da scegliere tra quelli proposti trenotedescrittiveerispettivi campi note relativi: al Metodo di calcolo (es: pagamenti effettuati diviso il numero degli addetti, n di pratiche diviso n di pratiche assegnate, etc.), all Unità di misura (es: %, Km,, etc.), alla Fonte del dato (es: il sistema informativo, il processo o l Istituzione dal quale si ricavano le informazioni necessarie al calcolo dell indicatore) valore target inserito in sede di Previsione iniziale (NI a LB) valore target riformulato a Consuntivo qualora l Amministrazione abbia ricevuto maggiori o minore risorse nella misura del 10% rispetto allo stanziamento della Legge di bilancio valore effettivamente conseguito nel corso dell anno inserito in sede di Rendiconto 10

11 Note integrative al Rendiconto la SEZIONE II La seconda sezione della NI al Rendiconto si riferisce ai Programmi e si distingue, come previsto dalla legge n. 196/2009 art. 35, comma 2, punto a), in due parti: risultati finanziari: in riferimento ai quali il sistema delle Note integrative visualizza suddivisi per categoria economica, gli stanziamenti iniziali di competenza di Legge di Bilancio, gli stanziamenti definitivi di competenza, il pagato di competenza, i residui accertati di nuova formazione esclusi quelli di stanziamento (lett. F), il pagato sui residui e il pagato relativo ai debiti pregressi; principali fatti della gestione, inseriti dagli utenti delle amministrazioni (Referenti di programma) che motivano gli eventuali scostamenti tra le previsioni iniziali di spesa e quelle finali indicate nel rendiconto generale. Cosa si intende per principali FATTI DI GESTIONE? Si intendono le circostanze significative, ovvero i fatti gestionali, che hanno determinato cambiamenti nello svolgimento delle attività rispetto a quanto previsto in fase di formazione di Bilancio con evidente impatto nella disponibilità di risorse finanziare (in relazione alle variazioni definitive degli stanziamenti), nel loro effettivo impiego (in relazione sia ai pagamenti che ai residui accertati a fine esercizio) e nei risultati conseguiti (in relazione ai principali scostamenti tra i valori degli indicatori stabiliti in fase di previsione e quelli effettivamente consuntivati). I fatti devono essere descritti in relazione al Programma prescelto e sul quale hanno avuto impatto, e non in relazione al Centro di responsabilità, al quale si potrà fare riferimento solo per spiegare meglio, ad esempio, una scelta gestionale se operata tra Programmi pertinenti allo stesso Centro di responsabilità. Nell indicare tali eventi oltre a riportare gli estremi della norma che li ha, eventualmente, generati, è di sicuro interesse illustrare quale impatto hanno avuto sullo svolgimento delle attività e sull impiego, o meno, delle risorse stanziate. 11

12 La Nota integrativa al Rendiconto utenti e funzioni UTENTI Organismo Indipendente di Valutazione delle Performance (OIV) Centro di responsabilità amministrativa (CdR) FUNZIONI SVOLTE 1. Inserisce il documento Rapporto sui risultati - Quadro di riferimento, relativo all amministrazione nel suo complesso 2. Verifica la completezza e correttezza degli inserimenti da parte dei centri di responsabilità 3. Eventualmente modificano le PRIORITA POLITICHE provenienti dalla fase di previsione (LB), cancellandole e/o aggiungendone di nuove 4. Valida la Nota integrativa 1. Inserisce il documento Rapporto sui risultati - Quadro di riferimento del CdR 2. Inserisce eventuali obiettivi istituti nel corso dell esercizio e non presenti nella Nota Integrativa di previsione (LB), per i quali ugualmente dovrà procedere alla rendicontazione dei risultati 3. Inserisce i dati contabili relativi agli stanziamenti definitivi dell anno di rendiconto per ciascuno degli obiettivi da rendicontare (quelli provenienti dalla fase di LB e quelli eventualmente istituiti in corso d anno) 4. Inserisce i dati contabili consuntivi dell anno di rendiconto per ciascuno degli obiettivi, in coerenza con i pagamenti in c/competenza e i residui accertati di nuova formazione (esclusi i nuovi residui di lettera f), in base alle indicazioni e alle regole più avanti specificate 5. Verifica gli indicatori relativi a ciascun obiettivo, già inseriti in sede di preventivo (LB), eventualmente aggiornando e completandone alcuni elementi descrittivi (fonte del dato, metodo di calcolo, unità di misura) 6. inserisce denominazione ed elementi descrittivi degli indicatori da utilizzare per misurare gli obiettivi eventualmente istituiti in corso d anno e inseriti in sede di rendiconto 7. Inserisce i valori effettivamente conseguiti nell anno di rendiconto per tutti gli indicatori 8. Comunica la fine attività 12

13 La Nota integrativa al Rendiconto utenti e funzioni UTENTI Referente di programma (RdP) FUNZIONI SVOLTE 1. Inserisce i principali fatti di gestione con riferimento a ciascun programma di spesa (Sezione II) Ragioneria Generale dello Stato Ufficio Centrale del Bilancio c/o i ministeri 1. Verifica i dati inseriti dai CdR (Sezione I) e dai Referenti di Programma (Sezione II) 2. Provvede alla stampa della Nota Integrativa da allegare al Rendiconto della amministrazione di competenza da sottoporre alla firma del Ministro Ragioneria Generale dello Stato Ispettorato Generale del Bilancio 1. Gestisce le utenze, monitora e coordina l intero processo di raccolta e compilazione delle Note Integrative da parte delle amministrazioni centrali 2. Provvede a stampare le Note Integrative e ad allegarle al Rendiconto Generale dello Stato 13

14 OIV Eventualmente modifica le PRIORITA POLITICHE provenienti dalla fase di previsione (LB) CdR Inserisce il doc Rapporto sui risultati - Quadro di riferimento del CdR Inserisce eventuali nuovi obiettivi istituti nel corso dell esercizio e non presenti nella NI a LB 2011 RdP RGS- UCB RGS- IGB Inserisce il documento Rapporto sui risultati - Quadro di riferimento, riferito all amministrazione nel suo complesso Verifica la completezza e correttezza degli inserimenti da parte dei centri di responsabilità Valida la Nota Integrativa Inserisce eventuali nuovi indicatori non presenti nella NI a LB 2011 e inserisce/integra le altre informazioni relative agli indicatori esistenti Inserisce i dati contabili relativi agli stanziamenti definitivi per ciascuno degli obiettivi da rendicontare Inserisce i dati contabili consuntivi dell anno di rendiconto per ciascuno degli obiettivi (pagamenti in c/competenza e residui accertati di nuova formazione) Inserisce i valori consuntivi degli indicatori Comunica la fine attività Inserisce i principali fatti di gestione con riferimento a ciascun programma di spesa (Sez. II) Verifica i dati inseriti dai CdR (Sez. I) e dai Referenti di Programma (Sez. II) Provvede alla stampa della NI da allegare al Rendiconto della amm.ne da sottoporre alla firma del Ministro Gestisce le utenze, monitora e coordina l intero processo di compilazione delle NI Provvede a stampare le NI e ad allegarle al Rendiconto Generale dello Stato 14

15 Esempio di Nota Integrativa SEZIONE I RAPPORTO SUI RISULTATI QUADRO CONTABILE RIASSUNTIVO SCHEDE OBIETTIVI SEZIONE II RISULTATI FINANZIARI E PRINCIPALI FATTI DI GESTIONE PER PROGRAMMA 15

16 16

17 17

18 18

Note integrative al bilancio di previsione. Aspetti generali e normativi

Note integrative al bilancio di previsione Aspetti generali e normativi 1 La Nota integrativa al Bilancio di previsione nella legge n. 196/09 La Nota integrativa che accompagna ciascuno stato di previsione

Note integrative al bilancio di previsione Aspetti generali e normativi 1 La Nota integrativa al Bilancio di previsione nella legge n. 196/09 La Nota integrativa che accompagna ciascuno stato di previsione

Note integrative al Disegno di legge di Bilancio Brevi analisi.

Note integrative al Disegno di legge di Bilancio 2015 2017. Brevi analisi. Nell ambito degli adempimenti per la definizione del progetto di bilancio per l anno 2015 e per il triennio 2015 2017, particolare

Note integrative al Disegno di legge di Bilancio 2015 2017. Brevi analisi. Nell ambito degli adempimenti per la definizione del progetto di bilancio per l anno 2015 e per il triennio 2015 2017, particolare

CDR 4 Politiche Europee

CDR 4 Politiche Europee MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri 1. Mission Il Centro di

CDR 4 Politiche Europee MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri 1. Mission Il Centro di

2. Ricostruzione flussi finanziari e aspetti rilevanti della gestione

CDR 5 Riforme istituzionali MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei Programma 1.3 - Presidenza del Consiglio dei 1. Mission Il Centro di responsabilità

CDR 5 Riforme istituzionali MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei Programma 1.3 - Presidenza del Consiglio dei 1. Mission Il Centro di responsabilità

MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri

CDR 10 Programma di Governo MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 1. Mission Il Centro

CDR 10 Programma di Governo MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 1. Mission Il Centro

Sistema di misurazione e valutazione delle performance

Sistema di misurazione e valutazione delle performance I - Aspetti generali 1 - Il sistema di performance pag. 2 2 - Finalità e oggetto del sistema di performance pag. 2 3 - Soggetti del sistema di performance

Sistema di misurazione e valutazione delle performance I - Aspetti generali 1 - Il sistema di performance pag. 2 2 - Finalità e oggetto del sistema di performance pag. 2 3 - Soggetti del sistema di performance

CDR 16 Gioventù e Servizio civile nazionale

CDR 16 Gioventù e Servizio civile nazionale MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri

CDR 16 Gioventù e Servizio civile nazionale MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri

IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 settembre 2012 Definizione delle linee guida generali per l'individuazione dei criteri e delle metodologie per la costruzione di un sistema di indicatori

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 settembre 2012 Definizione delle linee guida generali per l'individuazione dei criteri e delle metodologie per la costruzione di un sistema di indicatori

Il Ministro della Difesa il decreto legislativo 27 ottobre 2009, n. 150, recante attuazione della legge 4 marzo 2009, n.

Il Ministro della Difesa il decreto legislativo 27 ottobre 2009, n. 150, recante attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro pubblico e di efficienza

Il Ministro della Difesa il decreto legislativo 27 ottobre 2009, n. 150, recante attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro pubblico e di efficienza

Il Ministro della Difesa M_D/GOIV/ /0062

Il Ministro della Difesa M_D/GOIV/3.3.8.1/0062 il decreto legislativo 27 ottobre 2009, n. 150, recante attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro

Il Ministro della Difesa M_D/GOIV/3.3.8.1/0062 il decreto legislativo 27 ottobre 2009, n. 150, recante attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro

Legge 31 dicembre 2009, n.196 Legge di contabilità e finanza pubblica

Legge 31 dicembre 2009, n.196 Legge di contabilità e finanza pubblica Roma, 29 aprile 2010 1. Struttura del bilancio 2. Nota integrativa 3. Budget dei costi 4. Bilancio di cassa L. 196/2009 - Legge di

Legge 31 dicembre 2009, n.196 Legge di contabilità e finanza pubblica Roma, 29 aprile 2010 1. Struttura del bilancio 2. Nota integrativa 3. Budget dei costi 4. Bilancio di cassa L. 196/2009 - Legge di

REGOLAMENTO SULL ORDINAMENTO

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE DELL ASSOCIAZIONE DELLA CROCE ROSSA ITALIANA TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento,

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE DELL ASSOCIAZIONE DELLA CROCE ROSSA ITALIANA TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento,

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 settembre 2012 IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 settembre 2012 IL PRESIDENTE Definizione delle linee guida generali per l'individuazione dei criteri e delle metodologie per la costruzione di un sistema

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 settembre 2012 IL PRESIDENTE Definizione delle linee guida generali per l'individuazione dei criteri e delle metodologie per la costruzione di un sistema

Ministero della Salute

4. RISORSE, EFFICIENZA ED ECONOMICITàA 4 RISORSE, EFFICIENZA ED ECONOMICITÀ In questa sezione vengono illustrate le informazioni rilevanti di carattere economico finanziario desumibili dal ciclo di bilancio.

4. RISORSE, EFFICIENZA ED ECONOMICITàA 4 RISORSE, EFFICIENZA ED ECONOMICITÀ In questa sezione vengono illustrate le informazioni rilevanti di carattere economico finanziario desumibili dal ciclo di bilancio.

COMUNE DI RAGALNA PROVINCIA DI CATANIA

COMUNE DI RAGALNA PROVINCIA DI CATANIA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione C.C. n. 12 del 09.4.2014 CAPO I PRINCIPI GENERALI Art. 1 - Oggetto del Regolamento 1. Il

COMUNE DI RAGALNA PROVINCIA DI CATANIA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione C.C. n. 12 del 09.4.2014 CAPO I PRINCIPI GENERALI Art. 1 - Oggetto del Regolamento 1. Il

Bozza REGOLAMENTO SULL ORDINAMENTO FINANZIARIO E CONTABILE. Croce Rossa Italiana Comitato Nazionale

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento, previsto dall articolo 42.2 dello Statuto

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento, previsto dall articolo 42.2 dello Statuto

CDR 7 Affari Regionali e Autonomie

CDR 7 Affari Regionali e Autonomie MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri MISSIONE 003

CDR 7 Affari Regionali e Autonomie MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri MISSIONE 003

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 5 del 04.03.2013 e aggiornato con deliberazione consiliare n.

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 5 del 04.03.2013 e aggiornato con deliberazione consiliare n.

LA DESCRIZIONE DEL CICLO DI PROGRAMMAZIONE E CONTROLLO NELLA RELAZIONE SULLA PERFORMANCE

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 LA DESCRIZIONE DEL CICLO DI PROGRAMMAZIONE E CONTROLLO NELLA RELAZIONE SULLA PERFORMANCE

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 LA DESCRIZIONE DEL CICLO DI PROGRAMMAZIONE E CONTROLLO NELLA RELAZIONE SULLA PERFORMANCE

Riforme dei controlli

Riforme dei controlli LEGGE 20/1994 RIFORMA CONTROLLO CORTE DEI CONTI D.lgs n. 174/2012 D.Lgs. 29/1993, INTRODUZIONE CONTROLLO INTERNO DLGS N. 286/1999 SISTEMA CONTROLLI INTERNI IN ATTUAZIONE DELLA L.

Riforme dei controlli LEGGE 20/1994 RIFORMA CONTROLLO CORTE DEI CONTI D.lgs n. 174/2012 D.Lgs. 29/1993, INTRODUZIONE CONTROLLO INTERNO DLGS N. 286/1999 SISTEMA CONTROLLI INTERNI IN ATTUAZIONE DELLA L.

REFERTO DEL CONTROLLO

COMUNE DI ORIO LITTA PROVINCIA DI LODI CAP 26863 Piazza Aldo Moro n. 2 Tel. 0377-944425 Fax 0377-804370 e-mail: ragioneria@comune.oriolitta.lo.it REFERTO DEL CONTROLLO DI GESTIONE DELL ESERCIZIO 2011 ART.

COMUNE DI ORIO LITTA PROVINCIA DI LODI CAP 26863 Piazza Aldo Moro n. 2 Tel. 0377-944425 Fax 0377-804370 e-mail: ragioneria@comune.oriolitta.lo.it REFERTO DEL CONTROLLO DI GESTIONE DELL ESERCIZIO 2011 ART.

DECRETO DEL PRESIDENTE DEL 22/07/2019 N 98

1 MEDAGLIA D ORO AL V. M. DECRETO DEL PRESIDENTE DEL 22/07/2019 N 98 OGGETTO: RELAZIONE SULLA PERFORMANCE anno 2018 - Approvazione. L anno DUEMILADICIANNOVE, addì VENTIDUE del mese di LUGLIO alle ore 14:30

1 MEDAGLIA D ORO AL V. M. DECRETO DEL PRESIDENTE DEL 22/07/2019 N 98 OGGETTO: RELAZIONE SULLA PERFORMANCE anno 2018 - Approvazione. L anno DUEMILADICIANNOVE, addì VENTIDUE del mese di LUGLIO alle ore 14:30

Comune di Nibionno - Regolamento di disciplina della misurazione, valutazione, integrità e trasparenza della performance Pagina 1 di 6

Pagina 1 di 6 COMUNE DI NIBIONNO PROVINCIA DI LECCO REGOLAMENTO DI DISCIPLINA DELLA MISURAZIONE, VALUTAZIONE, INTEGRITÀ E TRASPARENZA DELLA PERFORMANCE (con allegato il documento del sistema di valutazione

Pagina 1 di 6 COMUNE DI NIBIONNO PROVINCIA DI LECCO REGOLAMENTO DI DISCIPLINA DELLA MISURAZIONE, VALUTAZIONE, INTEGRITÀ E TRASPARENZA DELLA PERFORMANCE (con allegato il documento del sistema di valutazione

Il Ministro della Difesa M_D/GOIV/2014/CONT/A9-3/0104

Il Ministro della Difesa M_D/GOIV/2014/CONT/A9-3/0104 VISTO il r.d. 18 novembre 1923 n.2440, sull amministrazione del patrimonio e sulla contabilità generale dello Stato; VISTO il r.d. 23 maggio 1924 n.827,

Il Ministro della Difesa M_D/GOIV/2014/CONT/A9-3/0104 VISTO il r.d. 18 novembre 1923 n.2440, sull amministrazione del patrimonio e sulla contabilità generale dello Stato; VISTO il r.d. 23 maggio 1924 n.827,

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI SAN GIORGIO DELLA RICHINVELDA PROVINCIA DI PORDENONE REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 04 del 30 gennaio 2013 Comunicata approvazione

COMUNE DI SAN GIORGIO DELLA RICHINVELDA PROVINCIA DI PORDENONE REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 04 del 30 gennaio 2013 Comunicata approvazione

Organizzazione. Gestione. Rilevazione

di Enrico Sorano Torino, 20 ottobre 2014 Organizzazione Gestione Rilevazione Processo di riforma degli ordinamenti contabili pubblici diretto a rendere i bilanci delle aa.pp. omogenei, confrontabili ed

di Enrico Sorano Torino, 20 ottobre 2014 Organizzazione Gestione Rilevazione Processo di riforma degli ordinamenti contabili pubblici diretto a rendere i bilanci delle aa.pp. omogenei, confrontabili ed

Il bilancio di previsione dello Stato: un introduzione. Questo materiale didattico riporta contenuti del sito della Ragioneria Generale dello Stato

Il bilancio di previsione dello Stato: un introduzione Questo materiale didattico riporta contenuti del sito della Ragioneria Generale dello Stato Natura del bilancio di previsione Rappresenta il principale

Il bilancio di previsione dello Stato: un introduzione Questo materiale didattico riporta contenuti del sito della Ragioneria Generale dello Stato Natura del bilancio di previsione Rappresenta il principale

Relazione del Ministero sull amministrazione della giustizia anno 2018

Relazione del Ministero sull amministrazione della giustizia anno 2018 Inaugurazione dell Anno Giudiziario 2019 0 ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 Le attività di maggiore rilievo svolte dall Organismo

Relazione del Ministero sull amministrazione della giustizia anno 2018 Inaugurazione dell Anno Giudiziario 2019 0 ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 Le attività di maggiore rilievo svolte dall Organismo

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PRESTAZIONE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PRESTAZIONE Descrizione generale del sistema Il presente sistema di misurazione e valutazione della prestazione è adottato dall UTI Livenza Cansiglio Cavallo

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PRESTAZIONE Descrizione generale del sistema Il presente sistema di misurazione e valutazione della prestazione è adottato dall UTI Livenza Cansiglio Cavallo

CDR 7 Affari regionali ed autonomie

CDR 7 Affari regionali ed autonomie MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri MISSIONE

CDR 7 Affari regionali ed autonomie MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri MISSIONE

CDR 10 Ufficio per il Programma di Governo. MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri

CDR 10 Ufficio per il Programma di Governo MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 1.

CDR 10 Ufficio per il Programma di Governo MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 1.

Linea 1 Dimensione sovraregionale. Ipotesi di scheda di monitoraggio per i Programmi di Cooperazione Territoriale Europea

Linea 1 Dimensione sovraregionale Ipotesi di scheda di monitoraggio per i Programmi di Cooperazione Territoriale INDICE DEI CONTENUTI 1 INTRODUZIONE... 3 2 IPOTESI DI SCHEDA DI MONITORAGGIO PER I PROGRAMMI

Linea 1 Dimensione sovraregionale Ipotesi di scheda di monitoraggio per i Programmi di Cooperazione Territoriale INDICE DEI CONTENUTI 1 INTRODUZIONE... 3 2 IPOTESI DI SCHEDA DI MONITORAGGIO PER I PROGRAMMI

CDR 6 Funzione pubblica

CDR 6 Funzione pubblica MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri MISSIONE 32 - Servizi

CDR 6 Funzione pubblica MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri MISSIONE 32 - Servizi

CAPO V CICLO DI GESTIONE E VALUTAZIONE DELLA PERFORMANCE

CAPO V CICLO DI GESTIONE E VALUTAZIONE DELLA PERFORMANCE ART. 36 - MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. Il Comune, per sviluppare la propria capacità di rispondere alle esigenze della collettività

CAPO V CICLO DI GESTIONE E VALUTAZIONE DELLA PERFORMANCE ART. 36 - MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. Il Comune, per sviluppare la propria capacità di rispondere alle esigenze della collettività

Ministero delle politiche agricole alimentari e forestali

DIQPAI - Segreteria - Prot. Uscita N.0000478 del 15/02/2017 Ministero delle politiche agricole alimentari e forestali VISTO il decreto legislativo 30 luglio 1999, n. 286 e successive modificazioni recanti

DIQPAI - Segreteria - Prot. Uscita N.0000478 del 15/02/2017 Ministero delle politiche agricole alimentari e forestali VISTO il decreto legislativo 30 luglio 1999, n. 286 e successive modificazioni recanti

11 lezione DOCUMENTI DELLA PROGRAMMAZIONE PUBBLICA

Il più importante documento della contabilità nazionale È il bilancio dello Stato che è al contempo Documento contabile Documento giuridico Documento politico Nel quale vengono riportate le entrate e le

Il più importante documento della contabilità nazionale È il bilancio dello Stato che è al contempo Documento contabile Documento giuridico Documento politico Nel quale vengono riportate le entrate e le

Determinazione dirigenziale n. 113 del 28/09/2012 Oggetto : Valutazione Performance 2011 e Liquidazione Produttività al personale

Determinazione dirigenziale n. 113 del 28/09/2012 Oggetto : Valutazione Performance 2011 e Liquidazione Produttività al personale ai sensi del D.lgs. 30/03/2001 n. 165 e successive modificazioni ed integrazioni

Determinazione dirigenziale n. 113 del 28/09/2012 Oggetto : Valutazione Performance 2011 e Liquidazione Produttività al personale ai sensi del D.lgs. 30/03/2001 n. 165 e successive modificazioni ed integrazioni

PON Governance e Azioni di Sistema, Obiettivo 1 Convergenza, Asse E - Capacità istituzionale

Progetto R.INNO.VA La Riforma della Pubblica Amministrazione per INNOvare le organizzazioni e VAlutare le performances PON Governance e Azioni di Sistema, Obiettivo 1 Convergenza, Asse E - Capacità istituzionale

Progetto R.INNO.VA La Riforma della Pubblica Amministrazione per INNOvare le organizzazioni e VAlutare le performances PON Governance e Azioni di Sistema, Obiettivo 1 Convergenza, Asse E - Capacità istituzionale

COMUNE DI AULLA. Provincia di Massa Carrara. Regolamento del sistema di controlli interni (art. 147 e ss. del T.U.E.L.)

") COMUNE DI AULLA Provincia di Massa Carrara Regolamento del sistema di controlli interni (art. 147 e ss. del T.U.E.L.) Approvato con deliberazione del Consiglio comunale n. 2 del 24.01.2013 1 I N D I C

COMUNE DI AULLA Provincia di Massa Carrara Regolamento del sistema di controlli interni (art. 147 e ss. del T.U.E.L.) Approvato con deliberazione del Consiglio comunale n. 2 del 24.01.2013 1 I N D I C

Regolamento sul controllo di gestione. in attuazione dell art.3, comma 1, lettera d) del D.L n. 174

del D.L n. 174") Regolamento sul controllo di gestione in attuazione dell art.3, comma 1, lettera d) del D.L. 10.10.2012 n. 174 ART. 1 Norme di riferimento 1. Sono norme di riferimento del controllo di gestione le disposizioni

Regolamento sul controllo di gestione in attuazione dell art.3, comma 1, lettera d) del D.L. 10.10.2012 n. 174 ART. 1 Norme di riferimento 1. Sono norme di riferimento del controllo di gestione le disposizioni

STRALCIO (articoli 4,8, 10, e seg.) Decreto Legislativo 27 ottobre 2009, n. 150

Decreto Legislativo 27 ottobre 2009, n. 150") STRALCIO (articoli 4,8, 10, e seg.) Decreto Legislativo 27 ottobre 2009, n. 150 "Attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro pubblico e di efficienza

STRALCIO (articoli 4,8, 10, e seg.) Decreto Legislativo 27 ottobre 2009, n. 150 "Attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro pubblico e di efficienza

CAMERA DI COMMERCIO DI Amministrazione Data di compilazione 15/03/17 FERRARA ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017

Foglio 1 - Pubblicazione e qualità da CAMERA DI COMMERCIO DI Amministrazione Data di compilazione 15/03/17 FERRARA ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017 Denominazione

Foglio 1 - Pubblicazione e qualità da CAMERA DI COMMERCIO DI Amministrazione Data di compilazione 15/03/17 FERRARA ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017 Denominazione

UFFICIO BILANCIO E CONTROLLO DI GESTIONE RELAZIONE ACCOMPAGNATORIA AL RENDICONTO GENERALE DELL AGENZIA PUGLIAPROMOZIONE

UFFICIO BILANCIO E CONTROLLO DI GESTIONE RELAZIONE ACCOMPAGNATORIA AL RENDICONTO GENERALE DELL AGENZIA PUGLIAPROMOZIONE 1 Allegati: - Allegato 1 Rendiconto generale Gestione Entrate - Allegato 2 Riepilogo

UFFICIO BILANCIO E CONTROLLO DI GESTIONE RELAZIONE ACCOMPAGNATORIA AL RENDICONTO GENERALE DELL AGENZIA PUGLIAPROMOZIONE 1 Allegati: - Allegato 1 Rendiconto generale Gestione Entrate - Allegato 2 Riepilogo

Il Vice Direttore Centrale Soggetto pagatore e gestore del FONDO POR FESR

L.R. 5 giugno 2015, n. 14, art. 1 gestione fuori bilancio denominata FONDO POR FESR 2014-2020 Approvazione del bilancio di previsione per gli anni 2019-2021 e per l anno 2019 e del bilancio finanziario

L.R. 5 giugno 2015, n. 14, art. 1 gestione fuori bilancio denominata FONDO POR FESR 2014-2020 Approvazione del bilancio di previsione per gli anni 2019-2021 e per l anno 2019 e del bilancio finanziario

DELIBERA DELLA GIUNTA REGIONALE N. 531 DEL 18/04/2011, COME MODIFICATA DALLA DELIBERAZIONE DELLA GIUNTA REGIONALE N DEL 28/10/2013

DELIBERA DELLA GIUNTA REGIONALE N. 531 DEL 18/04/2011, COME MODIFICATA DALLA DELIBERAZIONE DELLA GIUNTA REGIONALE N. 1499 DEL 28/10/2013 REGOLAMENTO DI CONTABILITÀ Capo I Disposizioni Generali Articolo

DELIBERA DELLA GIUNTA REGIONALE N. 531 DEL 18/04/2011, COME MODIFICATA DALLA DELIBERAZIONE DELLA GIUNTA REGIONALE N. 1499 DEL 28/10/2013 REGOLAMENTO DI CONTABILITÀ Capo I Disposizioni Generali Articolo

DELIBERA GIUNTA CAMERALE N. 45 DEL 18/04/2019 PREDISPOSIZIONE DEL BILANCIO DELLA CAMERA DI COMMERCIO DI BERGAMO PER L'ESERCIZIO 2018

Verbale n. 4 DELIBERA GIUNTA CAMERALE N. 45 DEL 18/04/2019 PREDISPOSIZIONE DEL BILANCIO DELLA CAMERA DI COMMERCIO DI BERGAMO PER L'ESERCIZIO 2018 Il Presidente riferisce: il bilancio d esercizio 2018,

Verbale n. 4 DELIBERA GIUNTA CAMERALE N. 45 DEL 18/04/2019 PREDISPOSIZIONE DEL BILANCIO DELLA CAMERA DI COMMERCIO DI BERGAMO PER L'ESERCIZIO 2018 Il Presidente riferisce: il bilancio d esercizio 2018,

VISTA la legge 31 dicembre 2009, n. 196, recante Legge di contabilità e finanza pubblica ;

IL PRESIDENTE VISTO l articolo 5 della legge 23 agosto 1988, n. 400, recante Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri, e successive modificazioni; VISTO

IL PRESIDENTE VISTO l articolo 5 della legge 23 agosto 1988, n. 400, recante Disciplina dell attività di Governo e ordinamento della Presidenza del Consiglio dei Ministri, e successive modificazioni; VISTO

CDR 9 Informazione ed editoria

CDR 9 Informazione ed editoria MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri MISSIONE 015 Comunicazioni

CDR 9 Informazione ed editoria MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri MISSIONE 015 Comunicazioni

Ministero delle politiche agricole alimentari e forestali

DIPARTIMENTO DELL ISPETTORATO CENTRALE DELLA TUTELA DELLA QUALITA E REPRESSIONE FRODI DEI PRODOTTI AGROALIMENTARI IL CAPO DELL ISPETTORATO VISTI gli artt. 4, comma 2, 14, 16 e 17 del Decreto legislativo

DIPARTIMENTO DELL ISPETTORATO CENTRALE DELLA TUTELA DELLA QUALITA E REPRESSIONE FRODI DEI PRODOTTI AGROALIMENTARI IL CAPO DELL ISPETTORATO VISTI gli artt. 4, comma 2, 14, 16 e 17 del Decreto legislativo

Relazione illustrativa del Direttore Generale al Bilancio di previsione 2019

Relazione illustrativa del Direttore Generale al Bilancio di previsione 2019 I. Quadro normativo di riferimento Il processo di armonizzazione dei sistemi contabili delle Amministrazioni pubbliche disciplinato

Relazione illustrativa del Direttore Generale al Bilancio di previsione 2019 I. Quadro normativo di riferimento Il processo di armonizzazione dei sistemi contabili delle Amministrazioni pubbliche disciplinato

MISSIONE 1 - Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri

CDR 16 Gioventù e Servizio civile nazionale MISSIONE 1 - Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri MISSIONE

CDR 16 Gioventù e Servizio civile nazionale MISSIONE 1 - Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri MISSIONE

Comune di Sant Angelo dei Lombardi Provincia di Avellino REGOLAMENTO CONTROLLI INTERNI

Comune di Sant Angelo dei Lombardi Provincia di Avellino REGOLAMENTO CONTROLLI INTERNI Titolo I Principi generali Art. 1 Finalità e Ambito di applicazione. Art. 2 Sistema dei Controlli Interni. Art. 3

Comune di Sant Angelo dei Lombardi Provincia di Avellino REGOLAMENTO CONTROLLI INTERNI Titolo I Principi generali Art. 1 Finalità e Ambito di applicazione. Art. 2 Sistema dei Controlli Interni. Art. 3

R E G O L A M E N T O C O M U N A L E S U I

R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I I N T E R N I Approvato con delibera del Consiglio n. 48 del 16.10.2015 CAPO I PRINCIPI GENERALI Art. 1 Oggetto del Regolamento 1. Il presente

R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I I N T E R N I Approvato con delibera del Consiglio n. 48 del 16.10.2015 CAPO I PRINCIPI GENERALI Art. 1 Oggetto del Regolamento 1. Il presente

Istruzioni per la compilazione degli allegati della delibera CiVIT n 5/2012 ai fini della stesura della Relazione sulla performance 2012

Istruzioni per la compilazione degli allegati della delibera CiVIT n 5/2012 ai fini della stesura della Relazione sulla performance 2012 30 giugno 2013 1. Premessa Alla luce del monitoraggio della Relazione

Istruzioni per la compilazione degli allegati della delibera CiVIT n 5/2012 ai fini della stesura della Relazione sulla performance 2012 30 giugno 2013 1. Premessa Alla luce del monitoraggio della Relazione

COMUNE DI TREVISO REGOLAMENTI

COMUNE DI TREVISO REGOLAMENTI CONTROLLI INTERNI Regolamento dei controlli interni Art. 1 - Controlli interni... 1 Art. 2 - Controllo preventivo di regolarità amministrativa e contabile. 1 Art. 3 - Controllo

COMUNE DI TREVISO REGOLAMENTI CONTROLLI INTERNI Regolamento dei controlli interni Art. 1 - Controlli interni... 1 Art. 2 - Controllo preventivo di regolarità amministrativa e contabile. 1 Art. 3 - Controllo

RISULTATI ATTESI 2012 Allegato Relazione illustrativa accordo 2012

Allegato Relazione illustrativa accordo 2012 DEFINIZIONE DEGLI OBIETTIVI DEL 2012 ALBERO DELLA PERFORMANCE Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 26/6/2009 Piano Generale di Sviluppo

Allegato Relazione illustrativa accordo 2012 DEFINIZIONE DEGLI OBIETTIVI DEL 2012 ALBERO DELLA PERFORMANCE Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 26/6/2009 Piano Generale di Sviluppo

COMUNE DI MODENA SETTORE DIREZIONE GENERALE ********* DETERMINAZIONE n. 43/2019 del 14/01/2019

Proposta n. 100/2019 Esecutiva dal 14/01/2019 Protocollo n. 15393 del 14/01/2019 COMUNE DI MODENA SETTORE DIREZIONE GENERALE ********* DETERMINAZIONE n. 43/2019 del 14/01/2019 OGGETTO: STRUTTURA DEL PIANO

Proposta n. 100/2019 Esecutiva dal 14/01/2019 Protocollo n. 15393 del 14/01/2019 COMUNE DI MODENA SETTORE DIREZIONE GENERALE ********* DETERMINAZIONE n. 43/2019 del 14/01/2019 OGGETTO: STRUTTURA DEL PIANO

Sistema di contabilità economica delle amministrazioni centrali dello Stato Budget presentato 2010

Sistema di contabilità economica delle amministrazioni centrali dello Stato Budget presentato 2010 - La riconciliazione con il Disegno di Legge di Bilancio (DLB) 2010-1 Parte prima Le novità relative alla

Sistema di contabilità economica delle amministrazioni centrali dello Stato Budget presentato 2010 - La riconciliazione con il Disegno di Legge di Bilancio (DLB) 2010-1 Parte prima Le novità relative alla

RELAZIONE SUL FUNZIONAMENTO COMPLESSIVO DEL SISTEMA DI VALUTAZIONE, TRASPARENZA E INTEGRITA DEI CONTROLLI INTERNI. anno Comune di Pennabilli

RELAZIONE SUL FUNZIONAMENTO COMPLESSIVO DEL SISTEMA DI VALUTAZIONE, TRASPARENZA E INTEGRITA DEI CONTROLLI INTERNI (art.14, comma 4, lett. a, D.Lgs.150/2009) anno 2016 Comune di Pennabilli 1 1. Sistema

RELAZIONE SUL FUNZIONAMENTO COMPLESSIVO DEL SISTEMA DI VALUTAZIONE, TRASPARENZA E INTEGRITA DEI CONTROLLI INTERNI (art.14, comma 4, lett. a, D.Lgs.150/2009) anno 2016 Comune di Pennabilli 1 1. Sistema

Allegato 2 Foglio 1 - Pubblicazione e qualità dati

Foglio 1 - Pubblicazione e qualità dati Amministrazione "inserire il Nome della Amministrazione" Data di compilazione "inserire la data di compilazione GG/MM/AA" ALLEGATO ALLA DELIBERA 36/017- GRIGLIA

Foglio 1 - Pubblicazione e qualità dati Amministrazione "inserire il Nome della Amministrazione" Data di compilazione "inserire la data di compilazione GG/MM/AA" ALLEGATO ALLA DELIBERA 36/017- GRIGLIA

RELAZIONE SUL FUNZIONAMENTO COMPLESSIVO DEL SISTEMA DI VALUTAZIONE, TRASPARENZA E INTEGRITA DEI CONTROLLI INTERNI. anno Comune di Novafeltria

RELAZIONE SUL FUNZIONAMENTO COMPLESSIVO DEL SISTEMA DI VALUTAZIONE, TRASPARENZA E INTEGRITA DEI CONTROLLI INTERNI (art.14, comma 4, lett. a, D.Lgs.150/2009) anno 2017 Comune di Novafeltria 1 1. Sistema

RELAZIONE SUL FUNZIONAMENTO COMPLESSIVO DEL SISTEMA DI VALUTAZIONE, TRASPARENZA E INTEGRITA DEI CONTROLLI INTERNI (art.14, comma 4, lett. a, D.Lgs.150/2009) anno 2017 Comune di Novafeltria 1 1. Sistema

Presidenza del Consiglio dei Ministri Il Ministro del Lavoro e delle Politiche Sociali

1 Presidenza del Consiglio dei Ministri Il Ministro del Lavoro e delle Politiche Sociali Dipartimento della gioventù e del servizio civile nazionale DIRETTIVA GENERALE PER L AZIONE AMMINISTRATIVA E LA

1 Presidenza del Consiglio dei Ministri Il Ministro del Lavoro e delle Politiche Sociali Dipartimento della gioventù e del servizio civile nazionale DIRETTIVA GENERALE PER L AZIONE AMMINISTRATIVA E LA

Sistemi di controllo nelle PA

Sistemi di controllo nelle PA Tipologia Soggetti/organismi Controlli interni Dirigenti OIV (Nucleo di Valutazione) Revisori dei Conti Controlli esterni Servizi Ispettivi (MEF, MIUR, Dipartimento della

Sistemi di controllo nelle PA Tipologia Soggetti/organismi Controlli interni Dirigenti OIV (Nucleo di Valutazione) Revisori dei Conti Controlli esterni Servizi Ispettivi (MEF, MIUR, Dipartimento della

Amministrazione COMUNE DI VOGHIERA Data di compilazione 31/03/2017 ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017

Amministrazione COMUNE DI VOGHIERA Data di compilazione 31/03/2017 ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017 livello 1 (Macrofamiglie) Denominazione sotto-sezione 2 livello

Amministrazione COMUNE DI VOGHIERA Data di compilazione 31/03/2017 ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017 livello 1 (Macrofamiglie) Denominazione sotto-sezione 2 livello

MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri

CDR 10 Ufficio per il Programma di Governo MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003 Presidenza del Consiglio dei Ministri 1. Mission

CDR 10 Ufficio per il Programma di Governo MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003 Presidenza del Consiglio dei Ministri 1. Mission

COMUNE DI LANZO TORINESE Provincia di Torino

COMUNE DI LANZO TORINESE Provincia di Torino Allegato alla delibera di Giunta Comunale n. 195 del 20 DICEMBRE 2012 Attuazione dei principi contenuti nel Decreto Legislativo n. 150 del 27/10/2009 e s.m.i.

COMUNE DI LANZO TORINESE Provincia di Torino Allegato alla delibera di Giunta Comunale n. 195 del 20 DICEMBRE 2012 Attuazione dei principi contenuti nel Decreto Legislativo n. 150 del 27/10/2009 e s.m.i.

COMUNE DI ARENZANO REGOLAMENTO SUI CONTROLLI INTERNI

COMUNE DI ARENZANO REGOLAMENTO SUI CONTROLLI INTERNI APPROVATO CON DELIBERA DI C. C. N. 1 DEL 29.01.2013 INDICE Titolo I - Principi generali Articolo 1 - Finalità Articolo 2 - Il sistema dei controlli

COMUNE DI ARENZANO REGOLAMENTO SUI CONTROLLI INTERNI APPROVATO CON DELIBERA DI C. C. N. 1 DEL 29.01.2013 INDICE Titolo I - Principi generali Articolo 1 - Finalità Articolo 2 - Il sistema dei controlli

RISULTATI ATTESI 2016 Allegato Relazione illustrativa accordo 2016

RISULTATI ATTESI 2016 Allegato Relazione illustrativa accordo 2016 DEFINIZIONE DEGLI OBIETTIVI: ALBERO DELLA PERFORMANCE 2015 Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 19/6/2014 Documento

RISULTATI ATTESI 2016 Allegato Relazione illustrativa accordo 2016 DEFINIZIONE DEGLI OBIETTIVI: ALBERO DELLA PERFORMANCE 2015 Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 19/6/2014 Documento

CDR 15 Politiche per la famiglia. MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri

CDR 15 Politiche per la famiglia MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003: Presidenza del Consiglio dei Ministri MISSIONE 024:

CDR 15 Politiche per la famiglia MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003: Presidenza del Consiglio dei Ministri MISSIONE 024:

COMUNE DI FELETTO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI. Approvato con deliberazione di Consiglio Comunale n. 5 del

COMUNE DI FELETTO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 5 del 22.02.2013 Esecutiva il 1 INDICE Articolo 1 Oggetto del controllo... Articolo 2 Soggetti

COMUNE DI FELETTO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 5 del 22.02.2013 Esecutiva il 1 INDICE Articolo 1 Oggetto del controllo... Articolo 2 Soggetti

REGOLAMENTO DEI CONTROLLI INTERNI

Comune di CENATE SOTTO Provincia di Bergamo APPROVATO CON DELIBERAZIONE C.C. n. 3 del 07/02/2013 IL SEGRETARIO COMUNALE REGOLAMENTO DEI CONTROLLI INTERNI SOMMARIO Art. DESCRIZIONE Titolo I Principi generali

Comune di CENATE SOTTO Provincia di Bergamo APPROVATO CON DELIBERAZIONE C.C. n. 3 del 07/02/2013 IL SEGRETARIO COMUNALE REGOLAMENTO DEI CONTROLLI INTERNI SOMMARIO Art. DESCRIZIONE Titolo I Principi generali

DECRETO DEL PRESIDENTE DEL 30/07/2018 N 86

1 MEDAGLIA D ORO AL V. M. DECRETO DEL PRESIDENTE DEL 30/07/2018 N 86 OGGETTO: RELAZIONE SULLA PERFORMANCE 2017 - Approvazione. L anno DUEMILADICIOTTO, addì TRENTA del mese di LUGLIO alle ore 15:00 in Imperia

1 MEDAGLIA D ORO AL V. M. DECRETO DEL PRESIDENTE DEL 30/07/2018 N 86 OGGETTO: RELAZIONE SULLA PERFORMANCE 2017 - Approvazione. L anno DUEMILADICIOTTO, addì TRENTA del mese di LUGLIO alle ore 15:00 in Imperia

COMUNE DI BENE LARIO Provincia di Como REGOLAMENTO COMUNALE DEI CONTROLLI INTERNI

COMUNE DI BENE LARIO Provincia di Como REGOLAMENTO COMUNALE DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n.4 del 01.02.2013 INDICE Art. 1 - Finalità e Ambito di applicazione.

COMUNE DI BENE LARIO Provincia di Como REGOLAMENTO COMUNALE DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n.4 del 01.02.2013 INDICE Art. 1 - Finalità e Ambito di applicazione.

CDR 15 Politiche per la famiglia

CDR 15 Politiche per la famiglia 1 - Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 24 - Diritti sociali,

CDR 15 Politiche per la famiglia 1 - Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 24 - Diritti sociali,

COMUNE DI CROCEFIESCHI Provincia di Genova

COMUNE DI CROCEFIESCHI Provincia di Genova Piazza IV Novembre 2 Telefono 010 931215 Fax 010 931628 Deliberazione n. 16 Adunanza del 14 aprile 2017 DELIBERAZIONE DELLA GIUNTA Oggetto: APPROVAZIONE DEL PIANO

COMUNE DI CROCEFIESCHI Provincia di Genova Piazza IV Novembre 2 Telefono 010 931215 Fax 010 931628 Deliberazione n. 16 Adunanza del 14 aprile 2017 DELIBERAZIONE DELLA GIUNTA Oggetto: APPROVAZIONE DEL PIANO

COMUNE DI PIEVE DI CENTO

COMUNE DI PIEVE DI CENTO PROVINCIA DI BOLOGNA SERVIZIO PERSONALE DETERMINAZIONE N. 2 del 13/01/2016 OGGETTO COSTITUZIONE PROVVISORIA "FONDO PER LA CONTRATTAZIONE INTEGRATIVA" ANNO 2016. IMPEGNO DI SPESA

COMUNE DI PIEVE DI CENTO PROVINCIA DI BOLOGNA SERVIZIO PERSONALE DETERMINAZIONE N. 2 del 13/01/2016 OGGETTO COSTITUZIONE PROVVISORIA "FONDO PER LA CONTRATTAZIONE INTEGRATIVA" ANNO 2016. IMPEGNO DI SPESA

CDR 17 Sport. MISSIONE 030 Giovani e sport Programma 001 Attività ricreative e sport

CDR 17 Sport MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri MISSIONE 030 Giovani e sport Programma

CDR 17 Sport MISSIONE 001 Organi costituzionali a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 003 Presidenza del Consiglio dei ministri MISSIONE 030 Giovani e sport Programma

Legge di Bilancio Pubblicata Elaborabile Spese

Legge di Bilancio Pubblicata Elaborabile Spese Espone in formato elaborabile gli importi di Competenza e Cassa relativi alla Legge di Bilancio triennale per le Amministrazioni Centrali di Spesa. Nelle

Legge di Bilancio Pubblicata Elaborabile Spese Espone in formato elaborabile gli importi di Competenza e Cassa relativi alla Legge di Bilancio triennale per le Amministrazioni Centrali di Spesa. Nelle

Il regolamento dei controlli interni

Il regolamento dei controlli interni Allegato A deliberazione di Consiglio Comunale nr. 1 del 31-01-2013 INDICE Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 Art. 10 Art. 11 Servizio dei

Il regolamento dei controlli interni Allegato A deliberazione di Consiglio Comunale nr. 1 del 31-01-2013 INDICE Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 Art. 10 Art. 11 Servizio dei

MEF - RGS - Prot del 22/03/ U

ID: 27078 CIRCOLARE N. 15 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE DEL BILANCIO Allegati: 1 UFFICIO II IV VI XII XIV Roma, OGGETTO: Rendiconto generale dell'esercizio finanziario

ID: 27078 CIRCOLARE N. 15 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE DEL BILANCIO Allegati: 1 UFFICIO II IV VI XII XIV Roma, OGGETTO: Rendiconto generale dell'esercizio finanziario

CODICE DI COMPORTAMENTO

CODICE DI COMPORTAMENTO INDICE IL CODICE DI COMPORTAMENTO 3 1. PREMESSA 3 2. PRINCIPALI OBBLIGHI DI INFORMAZIONE DELL ORGANO AMMINISTRATIVO 3 3. PIANO STRATEGICO OPERATIVO 4 4. PRINCIPALI OBBLIGHI DI INFORMAZIONE

CODICE DI COMPORTAMENTO INDICE IL CODICE DI COMPORTAMENTO 3 1. PREMESSA 3 2. PRINCIPALI OBBLIGHI DI INFORMAZIONE DELL ORGANO AMMINISTRATIVO 3 3. PIANO STRATEGICO OPERATIVO 4 4. PRINCIPALI OBBLIGHI DI INFORMAZIONE

GRIGLIA DI RILEVAZIONE ADEMPIMENTI TRASPARENZA DLGS N 33 DEL 2013

(Tipologie di ) Verrifica dell' ; NO per il caso di non ). Organi di indirizzo politicoamministrativo Art. 13, c. 1, lett. a), d.lgs. n. 33/2013 Organi di indirizzo politicoamministrativo (da pubblicare

(Tipologie di ) Verrifica dell' ; NO per il caso di non ). Organi di indirizzo politicoamministrativo Art. 13, c. 1, lett. a), d.lgs. n. 33/2013 Organi di indirizzo politicoamministrativo (da pubblicare

RELAZIONE FINALE DI MONITORAGGIO DEGLI OBIETTIVI STRATEGICI STRUTTURA: DIPARTIMENTO PER LE POLITICHE ANTIDROGA

A - Risultati raggiunti rispetto agli obiettivi programmati DPA OB1 dell obiettiv o strategico Obiettivo strategico Risultati attesi Indicatori Target Conseguimento Target Eventuali note Indirizzo programmatico

A - Risultati raggiunti rispetto agli obiettivi programmati DPA OB1 dell obiettiv o strategico Obiettivo strategico Risultati attesi Indicatori Target Conseguimento Target Eventuali note Indirizzo programmatico

Al servizio di gente unica. Piano della prestazione della Regione autonoma Friuli Venezia Giulia

Al servizio di gente unica Piano della prestazione della Regione autonoma Friuli Venezia Giulia »Un gruppo di lavoro interdirezionale composto da Direzione Generale, Direzione centrale Funzione Pubblica

Al servizio di gente unica Piano della prestazione della Regione autonoma Friuli Venezia Giulia »Un gruppo di lavoro interdirezionale composto da Direzione Generale, Direzione centrale Funzione Pubblica

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI DECRETO 4 maggio 2015. Ripartizione delle risorse finanziarie afferenti il Fondo nazionale per le politiche sociali, per l anno 2015. IL MINISTRO DEL LAVORO

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI DECRETO 4 maggio 2015. Ripartizione delle risorse finanziarie afferenti il Fondo nazionale per le politiche sociali, per l anno 2015. IL MINISTRO DEL LAVORO

ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017

Amministrazione COMUNE DI PADOVA Data di compilazione 31/03/17 ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017 livello 1 (Macrofamiglie) Denominazione sotto-sezione 2 livello (Tipologie

Amministrazione COMUNE DI PADOVA Data di compilazione 31/03/17 ALLEGATO 2 ALLA DELIBERA 236/2017- GRIGLIA DI RILEVAZIONE AL 31/03/2017 livello 1 (Macrofamiglie) Denominazione sotto-sezione 2 livello (Tipologie

COMUNE DI PIETRASANTA Provincia di Lucca

Prot.n. 20365 del 08.06.2017 COMUNE DI PIETRASANTA Provincia di Lucca Al Collegio dei Revisori dei Conti del Comune di Pietrasanta Premesso che: 1. l art. 40 comma 3 sexies del D.Lgs 165-2001, come integrati

Prot.n. 20365 del 08.06.2017 COMUNE DI PIETRASANTA Provincia di Lucca Al Collegio dei Revisori dei Conti del Comune di Pietrasanta Premesso che: 1. l art. 40 comma 3 sexies del D.Lgs 165-2001, come integrati

REFERTO DEL CONTROLLO DI GESTIONE ANNO 2017 (ex art. 198 T.u.e.l.)

") REFERTO DEL CONTROLLO DI GESTIONE ANNO 2017 (ex art. 198 T.u.e.l.) 1. PIANIFICAZIONE STRATEGICA 2017 E PROGRAMMAZIONE DELLE ATTIVITA Il Comune di Castello d Argile adotta un sistema di pianificazione strategica

REFERTO DEL CONTROLLO DI GESTIONE ANNO 2017 (ex art. 198 T.u.e.l.) 1. PIANIFICAZIONE STRATEGICA 2017 E PROGRAMMAZIONE DELLE ATTIVITA Il Comune di Castello d Argile adotta un sistema di pianificazione strategica

RELAZIONE RELATIVA AL BILANCIO DI PREVISIONE PER L ESERCIZIO FINANZIARIO

RELAZIONE RELATIVA AL BILANCIO DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2019 Il bilancio di previsione dell esercizio finanziario 2019, come previsto dall art. 2 del Regolamento per l amministrazione

RELAZIONE RELATIVA AL BILANCIO DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2019 Il bilancio di previsione dell esercizio finanziario 2019, come previsto dall art. 2 del Regolamento per l amministrazione

La Giunta Comunale visto il D.Lgs. 118/2011 recante disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle

La Giunta Comunale visto il D.Lgs. 118/2011 recante disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma

La Giunta Comunale visto il D.Lgs. 118/2011 recante disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma

REVISIONE DEL BUDGET ECONOMICO 2016 NOTA TECNICA

REVISIONE DEL BUDGET ECONOMICO 2016 NOTA TECNICA 1. Revisione del Budget economico 2016 principali novità e modalità operative 1.1 Indicazioni generali La revisione del budget consiste nell aggiornamento,

REVISIONE DEL BUDGET ECONOMICO 2016 NOTA TECNICA 1. Revisione del Budget economico 2016 principali novità e modalità operative 1.1 Indicazioni generali La revisione del budget consiste nell aggiornamento,

SERVIZIO SANITARIO REGIONE AUTONOMA DELLA SARDEGNA Azienda Regionale dell Emergenza e Urgenza della Sardegna DELIBERAZIONE DEL DIRETTORE GENERALE

SERVIZIO SANITARIO REGIONE AUTONOMA DELLA SARDEGNA Azienda Regionale dell Emergenza e Urgenza della Sardegna DELIBERAZIONE DEL DIRETTORE GENERALE N. del / / 19 31 01 2019 OGGETTO: Piano Triennale della

SERVIZIO SANITARIO REGIONE AUTONOMA DELLA SARDEGNA Azienda Regionale dell Emergenza e Urgenza della Sardegna DELIBERAZIONE DEL DIRETTORE GENERALE N. del / / 19 31 01 2019 OGGETTO: Piano Triennale della

CDR 4 Politiche Europee. MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri

CDR 4 Politiche Europee MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 1. Mission Il Centro

CDR 4 Politiche Europee MISSIONE 1 - Organi costituzionali, a rilevanza costituzionale e Presidenza del Consiglio dei ministri Programma 1.3 - Presidenza del Consiglio dei ministri 1. Mission Il Centro

COMUNE DI GALLICANO Provincia di Lucca REGOLAMENTO PER LA DISCIPLINA DEI CONTROLLI INTERNI

COMUNE DI GALLICANO Provincia di Lucca REGOLAMENTO PER LA DISCIPLINA DEI CONTROLLI INTERNI 1 CAPO I PRINCIPI GENERALI Articolo 1 Ambito d'applicazione 1. Il presente regolamento disciplina, in attuazione

COMUNE DI GALLICANO Provincia di Lucca REGOLAMENTO PER LA DISCIPLINA DEI CONTROLLI INTERNI 1 CAPO I PRINCIPI GENERALI Articolo 1 Ambito d'applicazione 1. Il presente regolamento disciplina, in attuazione

PIANO DELLA PERFORMANCE Anno 2017 RELAZIONE. (ai sensi del D.Lgs. 150/09)

") PIANO DELLA PERFORMANCE Anno 2017 RELAZIONE (ai sensi del D.Lgs. 150/09) 1 INDICE 1 Presentazione della Relazione sul Piano delle Performance 2017... 3 1.1 I documenti di riferimento per la Relazione del

PIANO DELLA PERFORMANCE Anno 2017 RELAZIONE (ai sensi del D.Lgs. 150/09) 1 INDICE 1 Presentazione della Relazione sul Piano delle Performance 2017... 3 1.1 I documenti di riferimento per la Relazione del

Comune di MARNATE REGOLAMENTO PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI

Comune di MARNATE Provincia di Varese REGOLAMENTO PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI S O M M A R I O Art. DESCRIZIONE 1 2 3 4 5 6 7 8 9 10 11 12 Finalità e principi. Sistema dei Controlli

Comune di MARNATE Provincia di Varese REGOLAMENTO PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI S O M M A R I O Art. DESCRIZIONE 1 2 3 4 5 6 7 8 9 10 11 12 Finalità e principi. Sistema dei Controlli