Contabilizzazione dei consumi: Aspetti normativi

|

|

|

- Fabia Mattioli

- 7 anni fa

- Visualizzazioni

Transcript

1 Bologna 7 Maggio Riunione Agenti 2015 Contabilizzazione dei consumi: Aspetti normativi Restricted Siemens AG 2015 All rights reserved. siemens.com/answers

2 Situazione normativa italiana D. Lgs 4 Luglio 2014, n.102 (attuazione della direttiva 2012/27/UE sull efficienza energetica) Entro il 31 DICEMBRE 2016 Tutti i condomini con impianti centralizzati di riscaldamento, raffreddamento e acqua calda sanitaria devono provvedere all installazione di sistemi di termoregolazione e contabilizzazione. E previsto che la ripartizione delle spese avvenga secondo la Norma UNI e non più a discrezione del condominio. Sanzioni dai 500 a 2500 euro per unita abitativa ( art 16, comma 17) per chi non ottempera in tempo agli obblighi di installazione previsti secondo le modalità previste (EN834, UNI10200 etc..). Le sanzioni vengono applicate dalle Regioni (art 16 comma 14) NON SONO PREVISTE PROROGHE IN QUANTO E L ATTUAZIONE DI UN DIRETTIVA EUROPEA Page 2

3 Estratto dalla D.lgs 102 (art. 9, comma 5) Misurazione e fatturazione dei consumi energetici 5. Per favorire il contenimento dei consumi energetici attraverso la contabilizzazione dei consumi individuali e la suddivisione delle spese in base ai consumi effettivi di ciascun centro di consumo individuale:.. b) nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento o raffreddamento centralizzata o da una rete di teleriscaldamento o da un sistema di fornitura centralizzato che alimenta una pluralità di edifici, è obbligatoria l'installazione entro il 31 dicembre 2016 da parte delle imprese di fornitura del servizio di contatori individuali per misurare l'effettivo consumo di calore o di raffreddamento o di acqua calda per ciascuna unità immobiliare, nella misura in cui sia tecnicamente possibile, efficiente in termini di costi e proporzionato rispetto ai risparmi energetici potenziali. L'efficienza in termini di costi può essere valutata con riferimento alla metodologia indicata nella norma UNI EN Eventuali casi di impossibilità tecnica alla installazione dei suddetti sistemi di contabilizzazione devono essere riportati in apposita relazione tecnica del progettista o del tecnico abilitato; Page 3 impianto a distribuzione orizzontale (o a zone) Contabilizzazione diretta possibile? CONTATORI DI ENERGIA TERMICA DIRETTI (VOLUMETRICI O ULTRASONICI) per OGNI UNITA ABITATIVA CONTALITRI IN CASO DI DISTRIBUZIONE DI ACQUA CALDA SANITARIA

nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento o raffreddamento centralizzata o da una rete di teleriscaldamento o da un sistema di fornitura centralizzato")

4 Estratto dalla D.lgs 102 (art. 9, comma 5) c) nei casi in cui l'uso di contatori individuali non sia tecnicamente possibile o non sia efficiente in termini di costi, per la misura del riscaldamento si ricorre all'installazione di sistemi di termoregolazione e contabilizzazione del calore individuali per misurare il consumo di calore in corrispondenza a ciascun radiatore posto all'interno delle unità immobiliari dei condomini o degli edifici polifunzionali, secondo quanto previsto dalla norma UNI EN 834, con esclusione di quelli situati negli spazi comuni degli edifici, salvo che l'installazione di tali sistemi risulti essere non efficiente in termini di costi con riferimento alla metodologia indicata nella norma UNI EN In tali casi sono presi in considerazione metodi alternativi efficienti in termini di costi per la misurazione del consumo di calore. impianto a distribuzione verticale (o a colonne) Contabilizzazione diretta non possibile? Termoregolazione e ripartitori di calore conformi alla EN 834 Page 4 In caso di non fattibilità possono essere presi in considerazione altri sistemi di ripartizione ( UNI 9019, UNI/TR totalizzatori)

5 Estratto dalla D.lgs 102 (art. 9, comma 5) d) quando i condomini sono alimentati dal teleriscaldamento o teleraffreddamento o da sistemi comuni di riscaldamento o raffreddamento, per la corretta suddivisione delle spese connesse al consumo di calore per il riscaldamento degli appartamenti e delle aree comuni, qualora le scale e i corridoi siano dotati di radiatori, e all'uso di acqua calda per il fabbisogno domestico, se prodotta in modo centralizzato, l'importo complessivo deve essere suddiviso in relazione agli effettivi prelievi volontari di energia termica utile e ai costi generali per la manutenzione dell'impianto, secondo quanto previsto dalla norma tecnica UNI e successivi aggiornamenti. È fatta salva la possibilità, per la prima stagione termica successiva all'installazione dei dispositivi di cui al presente comma, che la suddivisione si determini in base ai soli millesimi di proprietà. Obbligatorietà di ripartitire i consumi di energia termica utile all edificio secondo quanto previsto dalla normativa UNI10200:2013 Page 5

6 Riassumendo: Contabilizzazione obbligatoria entro 31 Dicembre 2016 Contatori diretti individuali (impianti a zone) Non possibile o non efficiente in termini di costi secondo la UNI EN Ripartitori di calore (EN 834) + termoregolazione ( impianti a colonne) Non possibile o non efficiente in termini di costi secondo la UNI EN Altri sistemi di ripartizione UNI 9019, UNI/TR Page 6

7 Situazione normativa italiana D. lgs n.10/1991 Adozione di sistemi di termoregolazione e contabilizzazione del calore Progettazione degli impianti obbligatoria Ripartizione della spesa in base ai consumi effettivi D.P.R. 551 del 21 dicembre 1999 L articolo 5 rende obbligatoria la contabilizzazione del calore negli edifici di nuova costruzione. D.P.R. n.59/2009 Obbligo di contabilizzazione e termoregolazione del calore per singola unità abitativa per edifici con unità abitative superiore a 4, in caso di ristrutturazione dell impianto termico o di installazione dell impianto. Obbligo di mantenimento di impianto centralizzato sopra alle 4 unità abitative Page 7

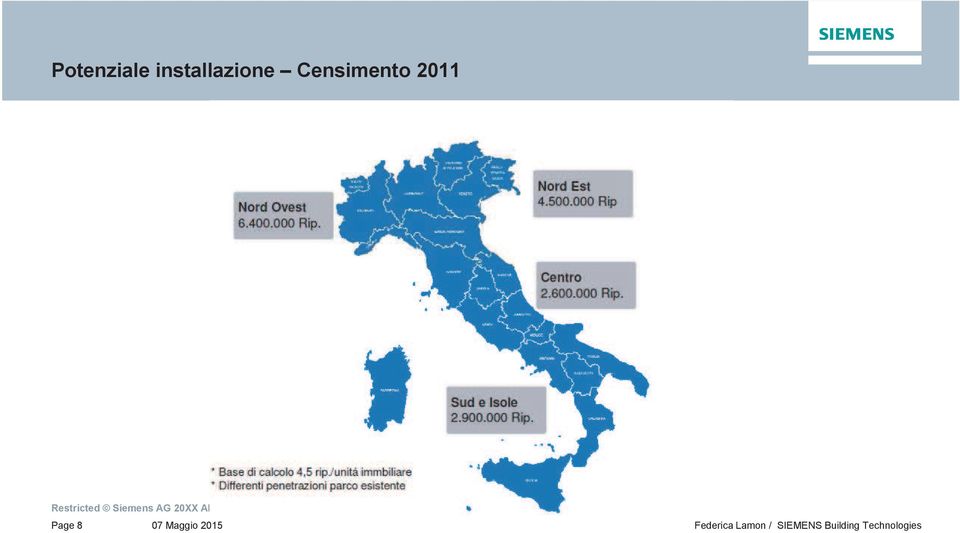

8 Potenziale installazione Censimento 2011 Page 8

9 Detrazione fiscale: Legge di Stabilità 2015 Vengono confermate e prorogate fino al 31 dicembre 2015: - l aliquota al 65% per la detrazione Irpef per le riqualificazioni energetiche degli edifici; - l aliquota potenziata al 50% per il bonus Irpef relativo al recupero del patrimonio edilizio (ristrutturazioni edilizie). Per maggiori informazioni consultare il sito Page 9

. Per maggiori informazioni consultare il sito http://efficienzaenergetica.")

10 Riassumendo: Page 10

11 Cos è la MID? Il recepimento della direttiva MID 2004/22/CE del Parlamento Europeo in Italia si è avuto con il Decreto Legislativo n.22 del 2007 Prima della direttiva MID Si applica ai dispositivi e ai sistemi con funzioni di misura definiti agli allegati specifici, tra cui: contatori dell'acqua (MI-001) secondo la EN14154 contatori di calore (MI-004) --> secondo la EN1434 La Direttiva definisce i requisiti cui debbono conformarsi i dispositivi e i sistemi suddetti ai fini della loro commercializzazione e messa in servizio per le funzioni di misura e lealtà delle transazioni commerciali Dopo la direttiva MID Le misure di capacità conformi alla M.I.D. recano una relativa marcatura di conformità, contenente la marcatura CE, marcatura metrologica supplementare (M), cifre dell anno di verifica e numero dell Organismo notificato. ATTENZIONE: i contatori di energia termica fredda, possono essere conformi alla EN1434, ma non è prevista una marchiatura MID. Page 11

12 Situazione precedente alla MID Contalitri Contalitri per acqua fredda : CEE 75/33 Contalitri per acqua calda: CEE 79/830 ANCORA VALIDA FINO ALLA DATA DI SCADENZA DEL CERTIFICATO DI APPROVAZIONE (per i contatori SIEMENS non marchiati MID è fino al 2016). Fino a quella data il contalitri può essere commercializzato regolarmente in accordo ai dettami della CEE 75/33. Contatori di energia termica caldo Non esisteva una normativa armonizzata europea antecedente alla MID, come la 75/33 per i contalitri. Questo significa che IN ITALIA NON POSSONO ESSERE COMMERCIALIZZATI CALORIMETRi NON MARCHIATI MID. Page 12

13 Cosa si intende per verifica periodica? Cos è la revisione periodica della MID? MID: revisione periodica Gazzetta Ufficiale n.5 del 8 Gennaio 2014 Decreto 30 ottobre 2013 n. 155 (Entrata in vigore del DDL: 23/01/2014) Regolamento recante criteri per l'esecuzione dei controlli metrologici successivi sui contatori dell'acqua e sui contatori di calore, dopo la loro messa in servizio, secondo la periodicità definita o a seguito di riparazione per motivo qualsiasi comportante la rimozione di etichette o di ogni altro sigillo anche di tipo elettronico. QUESTO DECRETO DI LEGGE CI FORNISCE UNA GROSSA OPPORTUNITA DI BUSINESS. DI FATTO, PER I CONTATORI DI CALORE DI PICCOLA PORTATA (ad uso residenziale) E PER I CONTALITRI SARA PIU CONVENIENTE EFFETTUARE LA SOSTITUZIONE DEL DISPOSITIVO PIUTTOSTO CHE LA SUA REVISIONE. Page 13

14 Quali sono i contatori coinvolti? Quali sono i misuratori coinvolti?: revisione periodica DECRETO 30 ottobre 2013, n (GU n.5 del ) Il presente regolamento si applica ai controlli successivi relativi ai contatori dell'acqua e ai contatori di calore, definiti rispettivamente agli allegati MI-001 e MI-004 del decreto legislativo 2 febbraio 2007, n. 22. DECRETO 12 Maggio 2014 (GU n.165 del ) Al fine di non creare distorsioni sul mercato, viene introdotta la verificazione periodica anche ai contatori di acqua conformi alla normativa comunitaria precedente la MID se installati dopo la pubblicazione della direttiva in GU (art.8, comma 1, lettera e)) Quindi: Il decreto del 30 ottobre 2013, n (GU n.5 del ) si applica a tutti i contatori di calore e contatori di acqua marchiati MID, e tutti i contatori d acqua conformi alla normativa CEE (CEE 75/33 CEE 79/830 o precedenti) Page 14

Al fine di non creare distorsioni sul mercato, viene introdotta la verificazione periodica anche ai contatori di acqua conformi alla normativa comunitaria precedente la MID se")

15 Chi effettua la revisione? Il DDL del 30 Ottobre 2013 stila le linee guida del processo di certificazione degli enti preposti alla revisione. Processo di accreditamento e attrezzature particolarmente onerose e ingombranti. Non sarà possibile intervenire direttamente sul campo. Sarà necessario inviare il contatore all organismo preposto alla verifica Elenco dei laboratori accreditati e riconosciuti dalla camera di commercio per la revisione periodica (ad oggi non ancora disponibili): Page 15

16 La periodicità della verificazione periodica dei contatori dell acqua e dei contatori di Frequenza delle revisioni periodiche calore Tipo di strumento Contatori dell acqua: a) Contatori dell acqua meccanici : entro 10 anni b) Contatori dell acqua statici e venturimetrici: entro 13 anni Contatori di calore: Contatori di calore con portata Qp fino a 3 m³/h a) con sensore di flusso meccanico: entro 6 anni b) con sensore di flusso statico: entro 9 anni Contatori di calore con portata Qp superiore a 3m³/h a) con sensore di flusso meccanico: entro 5 anni b) con sensore di flusso statico: entro 8 anni Page 16 CONTALITRI DELLA SERIE WFW30.., WFK30.., WFW40..WFK40.., E ANCHE I CONTALITRI WFW E WFK Marchiati MID o CEE TUTTA LA SERIE MEGATRON 2, MEGATRON 4 E MEGATRON 5 ( solamente quelli che riportano la marchiatura MID)* TUTTA LA SERIE 2WR6 (solo caldo)*, WSM5 (solo caldo)* E UH50 con portate fino a 3 m³/h (solamente quelli che riportano la marchiatura MID)* TUTTA LA SERIE UH50 con portate superiori a 3 m³/h( solamente quelli che riportano la marchiatura MID)*

17 Da quando decorre il termine di verifica periodica? Le periodicità precedentemente descritte decorrono dalla data della messa in servizio se avvenuta entro 2 anni dall anno della marcatura CE (DIRETTIVA 12 maggio 2014); Successivamente, la verificazione è effettuata secondo la periodicità fissata dai citati decreti ministeriali e decorre dalla data dell'ultima verificazione. Page 17

18 Disposizioni transitorie I Gli obblighi a carico dei titolari dei contatori, previsti in particolare dagli articoli 8 e 12, sono differiti rispettivamente di 18 mesi (23 Luglio 2015) dalla data di entrata in vigore del presente regolamento, quanto a quelli direttamente o indirettamente connessi alla sottoposizione a verificazione periodica, e di sei mesi (23 Luglio 2014) dalla medesima data, relativamente a quelli di semplice comunicazione alla Camera di commercio di dati ed informazioni non connessi a tale verificazione. Page 19

19 Art 13 comma 2 Elenco titolari di contatori dell acqua e dei contatori di calore Le Camere di commercio formano altresì l'elenco dei titolari dei contatori dell'acqua e dei contatore di calore, consultabile dal pubblico anche per via informatica e telematica ai soli fini dell'applicazione delle disposizioni del presente regolamento e della vigente normativa in materia di metrologia legale, contenente: a) nome, indirizzo ed eventuale partita IVA del titolare del contatore; b) indirizzo presso cui il contatore e' in servizio qualora diverso dal precedente; c) tipo del contatore; d) marca e modello del contatore; e) anno della marcatura CE del contatore; f) portata permanente (Q3) per i contatori dell'acqua e valore massimo di portata del liquido di trasmissione di calore consentito in permanenza, ai fini del corretto funzionamento del contatore (qp), per i contatori di calore; g) numero di serie del contatore; h) data di messa in servizio e di cessazione del contatore; i) specifica dell'eventuale uso temporaneo del contatore. Page 20

anno della marcatura CE del contatore; f) portata permanente (Q3) per i contatori dell'acqua e valore massimo di portata del liquido di trasmissione di calore consentito")

20 Ove non vi abbia gia' provveduto il fabbricante, l'organismo che esegue per la prima volta la verificazione periodica dota il contatore dell'acqua o il contatore di calore, senza onere per il titolare dello stesso, di un libretto metrologico, anche su supporto informatico, contenente le informazioni di cui all'allegato II. Allegato II (articolo 4, comma 4; articolo 12, comma 1, lettera b) Informazioni che devono essere riportate sul libretto metrologico: -Nome, indirizzo del titolare del contatore ed eventuale partita IVA e indirizzo presso cui lo strumento e' in servizio, ove diverso dal precedente; - Tipo del contatore, marca e modello; - Portata permenente per i contatori dell'acqua (Q3 ) e portata del liquido di trasmissione di calore consentito in permanenza, ai fini del corretto funzionamento del contatore (qp ); - Numero di serie - Anno della marcatura CE e data di messa in servizio; - Nome dell'organismo, del riparatore e del verificatore intervenuto; - Data e descrizione delle riparazioni; - Data della verificazione periodica e data di scadenza; - Decisione di accettazione o di rifiuto della verificazione periodica; - Specifica di strumento utilizzato come "contatore temporaneo"; -Controlli casuali, esito e data. Page 21

e portata del liquido")

21 Riassumendo: Page 22

22 UNI EN 834 La normativa definisce le caratteristiche dei ripartitori elettronici dei costi di riscaldamento, applicati nella contabilizzazione indiretta del calore. il D.lgs 102 del 4 Luglio 2014 obbliga di fatto all installazione di ripartitori conformi alla UNI EN 834 Solo in caso di non fattibilità possono essere presi in considerazione altri sistemi per la suddivisione dei consumi. Il D.lgs 102 obbliga una suddivisione delle spese secondo la UNI10200:2013 Secondo la UNI10200:2013 i ripartitori devono essere programmati in funzione delle caratteristiche e della potenza termica dei corpi scaldanti su cui vengono installati DI FATTO QUINDI è OBBLIGATORIA LA PARAMETRIZZAZIONE IN CHIARO dei RIPARTITORI Lo scopo è quello di rendere possibile all utente di tenere autonomamente e in ogni momento sotto controllo i propri consumi. Caso dubbio: impianti già installati parametrizzati non in chiaro. Questione attualmente in fase di analisi al tavolo di lavoro 803 del CTI. Page 23

23 UNI/TR e UNI 9019 UNI 9019:2013 Sistemi di contabilizzazione indiretta basati sul totalizzatore di zona termica e/o unità immobiliare per il calcolo dell energia termica utile tramite i tempi di inserzione del corpo scaldante e temperatura ambiente,compensati dai gradigiorno dell unità immobiliare UNI TR 11388:2010 Sistemi di ripartizione delle spese di climatizzazione invernale utilizzante valvole di corpo scaldante e totalizzatore dei tempi di inserzione. Priorità 3 nel D.lgs 102 Revisione della UNI/TR (revisione entro fine anno) Gravi errori possibili dipendenti dall inerzia termica del radiatore Assenza fattori KC Necessita di valvola con apertura on/off (non modulante) per il calcolo dei tempi di inserzione Sistema proprietario( abbinamento termostatica con cronotermostato) Page 24

24 Suddivisione dei consumi: Normativa UNI10200:2013 Restricted Siemens AG 2015 All rights reserved. siemens.com/answers

25 Cosa comporta esattamente l adozione di un sistema di termoregolazione e contabilizzazione del calore? Installazione di dispositivi atti a misurare il calore (contatori, ripartitori e altri sistemi) D.lgs 102 Una progettazione (obbligatoria secondo la legge n.10/1991), un installazione (da parte di professionisti abilitati) e un collaudo; Un criterio di ripartizione, ovvero la UNI 10200; Una gestione nel tempo che miri anche a una corretta e costante informazione dell utente finale (letture dispositivi e relativi consumi). Page 26

26 Progettazione dell impianto di contabilizzazione: perché? E obbligatoria ai sensi della Legge 10/91 (art 26, comma 3) È spiegato nella UNI 10200/2013 (APPENDICE B) il progetto deve pertanto essere necessariamente redatto Il progetto garantisce al condominio l efficacia dell intervento, quindi tutela il condominio, l amministratore, il committente e il progettista stesso. Il progettista deve essere iscritto all albo professionale Il committente deve essere un professionista abilitato Page 27

27 Cosa deve contenere un progetto? Il progetto si suddivide in due macro aree: Parte idraulica Pompe Lavaggio impianto Filtrazione Trattamento acqua Bilanciamento e regolazione circuiti idraulici dell impianto Tipologia valvole Contatori in centrale termica Parte tecnico/amministrativa Individuazione dei criteri di riparto delle spese dei servizi erogati per la determinazione delle quote dei consumi involontari da addebitarsi ad ogni singola unità immobiliare Determinazione della potenza dei singoli corpi scaldanti per la corretta programmazione dei ripartitori con particolare riferimento alla norma UNI10200:2013 Il progettista deve fornire al committente i documenti finali che contengano i suddetti contenuti Per maggiori informazioni fare riferimento alla guida redatta dal collegio dei periti industriali di Milano e Lodi: Page 28

28 Come mi comporto negli impianti in cui non è presente un progetto? La UNI10200 del 2013 è diventata di applicazione obbligatoria, gli impianti non a norma devono pertanto adeguarsi entro le scadenze fissate dal decreto. Il progetto era già obbligatorio per effetto della legge 10/1991 (art 26 comma 3) se non c è il progetto la situazione è molto grave!! Page 29

29 Norma UNI10200:2013 Norma tecnica elaborata dalla Commissione Tecnica 803 del CTI (Comitato Termotecnico Italiano) a supporto delle disposizioni legislative in materia di ripartizione delle spese. La norma fornisce i criteri per ripartire la spesa totale di riscaldamento e acqua calda sanitaria e si applica agli edifici di tipo condominiale dotati di impianti termici centralizzati. Come verrà spiegato in seguito, la UNI distingue i consumi volontari di calore delle singole unità immobiliari, da tutti gli altri consumi involontari ovvero essenzialmente le perdite della rete di distribuzione. Page 30

30 Energia termica utile totale Cosa si ripartisce? Si ripartisce il costo del calore utile all uscita del generatore. Tutte le dispersioni del generatore vanno ad aumentare il costo dell energia utile ( quindi non sono da contare nelle dispersioni dell impianto!) Come si determina l energia termica utile totale Qu? - Con il contacalorie: Se viene installato un contacalorie all uscita del generatore è sufficiente leggere il valore su display - Senza contacalorie: si prendono le fatture del gas e si leggono le quantità in metri cubi e si moltiplicano per: - rendimento caldaia - potere calorifico del gas Page 31 Se c è anche l acqua calda sanitaria è pertanto caldamente raccomandato aggiungere un contacalorie anche sul primario dello scambiatore del produttore di acqua calda sanitaria per determinare la quota di energia utile per riscaldamento e acqua calda sanitaria. ( se non è possibile farlo fare riferimento al paragrafo 1! della normativa UNI10200

31 Principio generale di ripartizione descritto dalla UNI10200:2013 gas En. El. /kwh Qu,tot Si deve determinare il costo dell energia utile all uscita del generatore. Il costo del singolo kw si ottiene suddividendo il kw totali per la spesa totale a monte del generatore. Si ripartisce il costo del calore utile all uscita del generatore. Tutte le dispersioni del generatore vanno ad aumentare il costo dell energia utile. Page 32 Qinv Qvol Quc Consumo volontario Energia erogata dai corpi scaldanti, deve essere conteggiata a consumo Consumo per gli spazi ad uso comune Energia erogata dai corpi scaldanti ad uso comune. Viene suddivisa per millesimi di proprietà Consumo involontario Energia corrispondente alle perdite della rete di distribuzione ( alla sola rete di distribuzione e non alla dispersione calore delle mura delle singole unità immobiliari! Quello rientra nel consumo volontario!) Va ripartito in base alla potenziale capacità di consumare calore delle singole unità immobiliari (millesimi di riscaldamento)

32 Prospetto 6 UNI10200:2013 Criteri di ripartizione delle spesa totale per la climatizzazione invernale e ACS Spesa totale per risc. e acs Spesa totale per risc. Sp. tot acs Quota a consumo (contatori diretti/ripartitori) Quota relativa alle parti comuni Quota involontaria (impianto con termoregolazione) Quota involontaria (impianto senza termoregolazione) Quota a consumo (contalitri) Quota relativa alle parti comuni Quota involontaria Ci sono tre tipi di millesimi per la suddivisone delle quote involontarie: -Millesimi di proprietà delle singole unità immobiliari -Millesimi di fabbisogno di energia utile delle singole unità immobiliari -Millesimi di potenza termica installata delle singole unità immobiliari Page 33

33 Schema suddivisione dei costi di riscaldamento e ACS (impianto dotato di termoregolazione) Acquisto combustibile Energia elettrica Rendimento generatore ENERGIA UTILE Costo kw COSTO ENERGIA UTILE MANUTENZIONE E GESTIONE MANUTENZIONE STRAORDINARIA Consumo volontario Consumo involontario Consumo parti comuni Contatori Page 34 Millesimi di riscaldamento Millesimi di acqua calda sanitaria Millesimi di proprietà

34 Come si determina il consumo involontario? IMPIANTO A ZONE (distribuzione orizzontale con contabilizzazione diretta) Un impianto a zone è caratterizzato da un contatore di calore all ingresso su ciascuna derivazione che alimenta un unità immobiliare A fine anno si determina l energia termica utile totale prodotta dalla caldaia ( il consumo totale del condominio) e si leggono i consumi volontari espressi in kwh di ciascuna unità immobiliare. Si esegue la somma dei consumi volontari per ciascuna unità immobiliare, ottenendo il consumo volontario totale Si ricava il consumo involontario totale per differenza fra consumo totale e consumo volontario totale. Si ripartisce il consumo involontario totale per millesimi di riscaldamento Page 35 Quo ota a con nsumo CONSUMO TOTALE CONSUMO VOLONTARIO TOTALE (=Somma dei consumi volontari di ogni unità immobiliare) CONSUMO INVOLONTARIO TOTALE - = Millesimi di riscaldamento

35 La suddivisione delle spese per acqua calda sanitaria I consumi volontari per acqua calda sanitaria rappresentano le quantità d acqua attinte dalla rete (misurate dai contalitri delle abitazioni) moltiplicate per una differenza di temperatura predefinita (stima di energia consumata): Definizione della quota dei consumi involontari: I consumi involontari sono dati dalla differenza tra l energia conteggiata in centrale termica e quella calcolata per i singoli contatori di utenza. I consumi involontari vengono suddivisi per millesimi di acqua calda sanitaria (ossia in ragione del fabbisogno di energia termica delle singole unità immobiliari UNI/TS 11300) Page 36

36 Come si determina il consumo involontario? IMPIANTO A COLONNE MONTANTI (distribuzione verticale con contabilizzazione indiretta) CONSUMO TOTALE - CONSUMO INVOLONTARIO TOTALE = CONSUMO VOLONTARIO TOTALE Un impianto a colonne montanti viene tipicamente contabilizzato tramite l installazione di una valvola termostatica e un ripartitore su ogni calorifero. L impianto, data la sua conformazione, non permette di ricavare il consumo involontario totale per differenza, così come avviene per gli impianti a distribuzione orizzontale. Il prelievo volontario non può essere pertanto misurato direttamente tramite i ripartitori. Deve essere definito un procedimento di calcolo. PUNTO DI PARTENZA: determinare i consumi involontari Page 37

37 Come si determina i consumi involontari per un impianto a colonne montanti? Per la UNI10200:2013 esistono due metodologie possibili: 1) Metodo dettagliato: calcolo analitico delle reti di distribuzione Consumi involontari Qinv,cli= Pcli Pcli= (sul periodo considerato) delle perdite mensili dell impianto di Page 38 climatizzazione invernale calcolate secondo la parte seconda della UNI/TS 11300* Riferirsi all allegato E.9 della normativa UNI10200:2013 *norma tecnica di riferimento che fornisce una metodologia di calcolo univoca per la determinazione delle prestazioni energetiche degli edifici) Metodo dettagliato (calcolato secondo la parte II della UNI/TS Metodo semplificato (calcolato tramite coefficienti di tabelle e secondo la parte I della UNI/TS 11300)

38 Come si determina i consumi involontari per un impianto a colonne montanti? 2) Metodo semplificato con l utilizzo di tabelle: Qinv,cli=Q h,id,cli x K inv [kwh] Q h,id,cli : è il fabbisogno ideale di energia termica utile dell edificio per la climatizzazione invernale nel periodo considerato K inv : vedi tabella (prospetto 10 UNI10200:2013) Page 39 Q h,id,cli : = (sul periodo considerato) (su tutti i locali) fabbisogno mensile ideale di energia termica utile del singolo locale (calcolato secondo la parte 1 della UNITS 11300) Riferirsi all allegato E.10 della uni10200:2013 Tale approccio, tiene conto sia delle eventuali variazioni climatiche che si possono registrate da un anno con l altro (il fatto che sia sul periodo considerato!) sia delle eventuali opere di coibentazione dell edificio (Kinv).

39 Suddivisione delle spese per un impianto a colonne montanti Riassumendo: A fine anno si determina l energia utile totale prodotta dalla caldaia ( il consumo totale del condominio) CONSUMO TOTALE In fase progettuale si determina il fabbisogno di energia termica utile dell edificio con il procedimento indicato nel progetto dell impianto di contabilizzazione ( dettagliato o semplificato), e quindi ogni anno il consumo involontario totale ( che varierà a seconda del costo dell energia e delle spese di gestione). Si ripartisce consumo involontario in base ai millesimi di riscaldamento Si ricava il consumo volontario totale per differenza fra il consumo totale ed il consumo involontario totale. Si ripartisce il consumo volontario totale in proporzione alle unità di ripartizione lette sui ripartitori Page 40 Millesi imi di riscalda amento CONSUMO INVOLONTARIO TOTALE = CONSUMO VOLONTARIO TOTALE - Quota a consumo

40 Mettiamo i puntini sulle i Millesimi di riscaldamento Rendimento di generazione Consumi involontari Dipendono dalle condizioni originali dell edificio Page 41 Rimangono sempre fissi* Sono dati dal fabbisogno di energia termica utile dell unità immobiliare. FABB. DI ENERGIA TERMICA UTILE PER UNITA' IMMOB. FABB. DI ENERGIA TERMICA UTILE PER EDIFICIO = MILLESIMI DI RISCALDAMENTO * La tabella millesimale, dichiarata in fase progettuale, rimane fissa a meno di una variazione del 20% (1/5) delle condizioni iniziali dell edificio. Dipendono dallo stato di fatto dell edificio l progettista deve assegnare alle varie unità immobiliari un valore fisso di energia a queste addebitabili tramite analisi energetica; la relativa quantificazione ogni anno sarà poi funzione del costo dell energia, che risulterà variabile nel tempo in funzione del costo annuale dei vettori energetici e dei servizi gestionali.

41 ATTENZIONE!!! FALSI MITI La UNI10200:2013 non prevede l applicazione di COEFFICIENTI CORRETTIVI per agevolare unità immobiliari più sfavorite I coefficienti correttivi della Lombardia sono inattuabili perché le disposizioni regionali non possono in nessun modo prevalere su un decreto legislativo. L applicazione di coefficienti correttivi mette a rischio il condominio in quanto soggetto a sanzioni perché l impianto non è a norma di legge. Inoltre la delibera dell assemblea di condominio che adotta i coefficienti correttivi può essere annullata perché non conforme alle normative vigenti. Page 42

42 Impianti misti Nello stesso impianto è possibile adottare sistemi di contabilizzazione diretta e indiretta? Sì, se lo stabilisce il progetto! AD ESEMPIO: CONDOMINIO: Impianto a colonne montanti: Piano terra: NEGOZI Fan coil >> contabilizzazione diretta Piani superiori: APPARTAMENTI Radiatori >> ripartitori Si tiene conto dell impianto misto tramite la formula 47 al paragrafo della UNI10200:2013 Page 43

43 Radiatori in cui non è possibile applicare la contabilizzazione Radiatori in cui non è possibile applicare la contabilizzazione indiretta: 1. Si valuta l applicazione della contabilizzazione diretta e ci si comporta come per gli impianti misti 2. In caso di non fattibilità, si suggerisce la sostituzione del radiatore 3. In caso di non fattibilità, il progettista dovrà stilare une relazione di non fattibilità tecnica. Deve essere inoltre determinata la quantità di energia erogata dal corpo scaldante da imputare al singolo utente ( riferirsi a UNITS 11300) Tubi nudi a vista Nel caso particolare in cui l impianto sia dotato di tubazioni a vista non coibentate poste all interno delle unità immobiliari, il progettista dovrà provvedere, sempre mediante l utilizzo delle norme tecniche UNITS 11300, a determinare anche la quantità di energia erogata da tali tubazioni nella stagione e da imputare ai relativi alloggi. Page 44

44 Consumi anomali e morosità (cap 12 UNI10200:2013) In caso di malfunzionamenti o altri avvenimenti tali da rendere inattendibili le misure, il consumo deve essere ricalcolato sulle basi dei dati seguenti: valore medio di tre anni precedenti, corretto per tener conto dei gradi giorno del periodo considerato rispetto alla media del periodo di riferimento valore corrispondente alla media dei consumi di volumi equivalenti per posizione (piano) ed esposizione valore dei consumi desumibile dalla diagnosi energetica (se disponibile) Page 45

45 Riassumendo Che ruolo ha il progettista? Deve fornire il progetto dell impianto con la descrizione della parte idraulica e della Parte tecnico/amministrativa (Individuazione dei criteri di riparto delle spese, Determinazione della potenza dei singoli corpi scaldanti) Che ruolo ha l installatore? Deve seguire il progetto fornito dal progettista e procedere alla messa in opera e il collaudo del sistema. Deve fornire il certificato di conformita dell impianto che deve contenere il progetto. Che ruolo ha l assemblea di condominio e l amministratore? L assemblea di condominio deve obbligatoriamente deliberare l installazione del sistema di contabilizzazione e termoregolazione, in quanto previsto dal D.lgs 102, pena l applicazione delle sanzioni previste (da 500 a per unità abitativa (D.lgs 102, art.16)). Nel caso in cui l assemblea dei condomini decidesse di non deliberare oppure non riuscisse a raggiungere il quorum necessario per validare la delibera, ciascun partecipante può ricorrere all'autorità giudiziaria. Il condomino favorevole all'intervento ma costretto a subire la volontà dell'assemblea non potrà essere esentato dal pagamento della sanzione amministrativa per il semplice fatto di essersi dichiarato favorevole all'opera. Page 46

46 UNI 10200:2005 UNI10200:2013 Cosa è cambiato? Page 47

Modifiche agli Allegati 1, 2 e 3 della Deliberazione di Assemblea Legislativa 4 marzo 2008 n. 156 e s.m.

ALLEGATO Modifiche agli Allegati 1, 2 e 3 della Deliberazione di Assemblea Legislativa 4 marzo 2008 n. 156 e s.m. A. MODIFICHE ALL ALLEGATO 1 A.1 All Allegato 1 la definizione di Impianto termico o di

ALLEGATO Modifiche agli Allegati 1, 2 e 3 della Deliberazione di Assemblea Legislativa 4 marzo 2008 n. 156 e s.m. A. MODIFICHE ALL ALLEGATO 1 A.1 All Allegato 1 la definizione di Impianto termico o di

CONTABILIZZAZIONE TERMOREGOLAZIONE & RIPARTIZIONE SPESE OBBLIGHI LEGISLATIVI PER IL PIEMONTE E LO STATO ITALIANO

CONTABILIZZAZIONE TERMOREGOLAZIONE & RIPARTIZIONE SPESE OBBLIGHI LEGISLATIVI PER IL PIEMONTE E LO STATO ITALIANO 1 LEGISLAZIONE: DALL EUROPA AL PIEMONTE EUROPA Direttiva 27/2012/UE del 25 Ottobre 2012

CONTABILIZZAZIONE TERMOREGOLAZIONE & RIPARTIZIONE SPESE OBBLIGHI LEGISLATIVI PER IL PIEMONTE E LO STATO ITALIANO 1 LEGISLAZIONE: DALL EUROPA AL PIEMONTE EUROPA Direttiva 27/2012/UE del 25 Ottobre 2012

Contabilizzazione Termotecnica Pompe di Industriale. Gli atti dei convegni e più di contenuti su

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 8.000 contenuti su www.verticale.net Convegno CTI-EIOM mcter Contabilizzazione Calore Lo stato di avanzamento

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 8.000 contenuti su www.verticale.net Convegno CTI-EIOM mcter Contabilizzazione Calore Lo stato di avanzamento

La contabilizzazione del calore. Esempi svolti con TERMOLOG EpiX 7

La contabilizzazione del calore Esempi svolti con TERMOLOG EpiX 7 DIRETTIVA 2012/27/UE Articolo 9 Nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento/raffreddamento centrale

La contabilizzazione del calore Esempi svolti con TERMOLOG EpiX 7 DIRETTIVA 2012/27/UE Articolo 9 Nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento/raffreddamento centrale

SPORTELLO ENERGIA. DECRETO LEGISLATIVO 4 luglio 2014, n. 102 COMUNE DI SPINEA OBBLIGHI INTRODOTTI DAL. - Giovedì, 04 luglio 2014

SPORTELLO ENERGIA COMUNE DI SPINEA OBBLIGHI INTRODOTTI DAL - Giovedì, 04 luglio 2014 DECRETO LEGISLATIVO 4 luglio 2014, n. 102 SITUAZIONE iniziale: nessuna gestione delle temperature INSTALLAZIONE DI UN

SPORTELLO ENERGIA COMUNE DI SPINEA OBBLIGHI INTRODOTTI DAL - Giovedì, 04 luglio 2014 DECRETO LEGISLATIVO 4 luglio 2014, n. 102 SITUAZIONE iniziale: nessuna gestione delle temperature INSTALLAZIONE DI UN

Lo SMART METERING: Introduzione ai nuovi scenari normativi europei ed italiani: UNI 10200:2013 e DLgs 102/2014

PRESENTAZIONE_PP_REV.0 UNI10200:2013 Contabilizzare e Ripartire Lo SMART METERING: Introduzione ai nuovi scenari normativi europei ed italiani: UNI 10200:2013 e DLgs 102/2014 Stefano Rotini_R&D Dept. 1

PRESENTAZIONE_PP_REV.0 UNI10200:2013 Contabilizzare e Ripartire Lo SMART METERING: Introduzione ai nuovi scenari normativi europei ed italiani: UNI 10200:2013 e DLgs 102/2014 Stefano Rotini_R&D Dept. 1

UNI 10200:2013 COSA CAMBIA E PERCHE

UNI 10200:2013 COSA CAMBIA E PERCHE Nuove norme, altri obblighi per noi cittadini. E più facile accettarle se comprendiamo e condividiamo il perché. Iniziamo col dire che l origine dell obbligo è la direttiva

UNI 10200:2013 COSA CAMBIA E PERCHE Nuove norme, altri obblighi per noi cittadini. E più facile accettarle se comprendiamo e condividiamo il perché. Iniziamo col dire che l origine dell obbligo è la direttiva

Bollino blu, termoregolazione e contabilizzazione impianti termici. Nuove disposizioni per il contenimento dei consumi energetici (Regione Lombardia)

") Bollino blu, termoregolazione e contabilizzazione impianti termici Nuove disposizioni per il contenimento dei consumi energetici (Regione Lombardia) Introduzione La regione Lombardia, con il DGR IX/2601

Bollino blu, termoregolazione e contabilizzazione impianti termici Nuove disposizioni per il contenimento dei consumi energetici (Regione Lombardia) Introduzione La regione Lombardia, con il DGR IX/2601

La contabilizzazione del calore Sistemi e obblighi normativi

Pisa La contabilizzazione del calore Sistemi e obblighi normativi Relatore: Federica Lamon siemens.com/answers Sommario Contabilizzare perché? Sistemi di contabilizzazione per impianti a distribuzione

Pisa La contabilizzazione del calore Sistemi e obblighi normativi Relatore: Federica Lamon siemens.com/answers Sommario Contabilizzare perché? Sistemi di contabilizzazione per impianti a distribuzione

Contabilizzazione Del Calore. Riferimenti Normativi:

Contabilizzazione Del Calore La contabilizzazione conferisce ad ogni utente l autonomia gestionale. L'utente è tenuto a pagare un addebito corrispondente alla quantità di calore volontariamente prelevata

Contabilizzazione Del Calore La contabilizzazione conferisce ad ogni utente l autonomia gestionale. L'utente è tenuto a pagare un addebito corrispondente alla quantità di calore volontariamente prelevata

Miglioramento efficienza energetica. Dlgs 102/2014

Miglioramento efficienza energetica Dlgs 102/2014 Cosa dice la legge Dlgs 102/2014 Art. 9, comma 5 - lettera b), c) e d) b) nei condomini e negli edifici polifunzionali.è obbligatoria l'installazione entro

Miglioramento efficienza energetica Dlgs 102/2014 Cosa dice la legge Dlgs 102/2014 Art. 9, comma 5 - lettera b), c) e d) b) nei condomini e negli edifici polifunzionali.è obbligatoria l'installazione entro

Efficienza energetica negli edifici condominiali: Contabilizzazione o Distacco? More Energy S.r.l.

Efficienza energetica negli edifici condominiali: Contabilizzazione o Distacco? Reggio Emilia, 19/02/2018 Ing. Luigi Guerra More Energy S.r.l. D.Lgs 102/2014 Attuazione della direttiva 2012/27/UE sull

Efficienza energetica negli edifici condominiali: Contabilizzazione o Distacco? Reggio Emilia, 19/02/2018 Ing. Luigi Guerra More Energy S.r.l. D.Lgs 102/2014 Attuazione della direttiva 2012/27/UE sull

Contabilizzazione Termotecnica Pompe di Industriale

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 5.000 contenuti su www.verticale.net PROBLEMATICHE DI ATTUAZIONE DEL D.LGS. 102/14 IN MATERIA DI CONTABILIZZAZIONE

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 5.000 contenuti su www.verticale.net PROBLEMATICHE DI ATTUAZIONE DEL D.LGS. 102/14 IN MATERIA DI CONTABILIZZAZIONE

NORMA UNI 10200:2013

NORMA UNI 10200:2013 NORMA UNI 10200:2013 Criteri di ripartizione delle spese di climatizzazione invernale ed acqua calda sanitaria LA UNI 10200 è una norma tecnica a CARATTERE NORMATIVO stabilisce i criteri

NORMA UNI 10200:2013 NORMA UNI 10200:2013 Criteri di ripartizione delle spese di climatizzazione invernale ed acqua calda sanitaria LA UNI 10200 è una norma tecnica a CARATTERE NORMATIVO stabilisce i criteri

Direttiva 2012/27/UE: contabilizzatori del calore entro il 31 dicembre 2016

Normativa Direttiva 2012/27/UE: contabilizzatori del calore entro il 31 dicembre 2016 Sulla Gazzetta Ufficiale n. 165 del 18 luglio 2014, è stato pubblicato il decreto legislativo 4 luglio 2014, n. 102

Normativa Direttiva 2012/27/UE: contabilizzatori del calore entro il 31 dicembre 2016 Sulla Gazzetta Ufficiale n. 165 del 18 luglio 2014, è stato pubblicato il decreto legislativo 4 luglio 2014, n. 102

La ripartizione delle spese di riscaldamento e acqua calda sanitaria: la UNI 10200

STUDIO TECNICO Geom. INCORVAIA Marco Via Sant Antonino n. 66, 10139 Torino Tel. 0116995090 www.studioincorvaia.net e-mail studioincorvaiamarco@libero.it P.I. 07938050015 C.F. NCR MRC 76P02 F335H N.7754

STUDIO TECNICO Geom. INCORVAIA Marco Via Sant Antonino n. 66, 10139 Torino Tel. 0116995090 www.studioincorvaia.net e-mail studioincorvaiamarco@libero.it P.I. 07938050015 C.F. NCR MRC 76P02 F335H N.7754

Adeguamento degli impianti di riscaldamento centralizzato: Tutto ciò che c è da sapere.

Adeguamento degli impianti di riscaldamento centralizzato: Tutto ciò che c è da sapere. Adeguamento degli impianti di riscaldamento centralizzato come da Decreto Legislativo n. 102/2014 Si parla, in questo

Adeguamento degli impianti di riscaldamento centralizzato: Tutto ciò che c è da sapere. Adeguamento degli impianti di riscaldamento centralizzato come da Decreto Legislativo n. 102/2014 Si parla, in questo

La normativa regionale in materia di termoregolazione e contabilizzazione del calore: procedure di controllo e sanzioni amministrative

La normativa regionale in materia di termoregolazione e contabilizzazione del calore: procedure di controllo e sanzioni amministrative Arch. Stefano Stefani Ervet Spa LEGGE REGIONALE 23 dicembre 2004,

La normativa regionale in materia di termoregolazione e contabilizzazione del calore: procedure di controllo e sanzioni amministrative Arch. Stefano Stefani Ervet Spa LEGGE REGIONALE 23 dicembre 2004,

La normativa regionale in materia di termoregolazione e contabilizzazione del calore. Arch. Stefano Stefani Ervet Spa

La normativa regionale in materia di termoregolazione e contabilizzazione del calore Arch. Stefano Stefani Ervet Spa LEGGE REGIONALE 23 dicembre 2004, n. 26 DISCIPLINA DELLA PROGRAMMAZIONE ENERGETICA

La normativa regionale in materia di termoregolazione e contabilizzazione del calore Arch. Stefano Stefani Ervet Spa LEGGE REGIONALE 23 dicembre 2004, n. 26 DISCIPLINA DELLA PROGRAMMAZIONE ENERGETICA

Il contributo dei termotecnici nell individuazione del corretto criterio di ripartizione delle spese di riscaldamento.

Il contributo dei termotecnici nell individuazione del corretto criterio di ripartizione delle spese di riscaldamento. Contabilizzazone del calore NORMA UNI 10200-2015 Impianti termici CENTRALIZZATI di

Il contributo dei termotecnici nell individuazione del corretto criterio di ripartizione delle spese di riscaldamento. Contabilizzazone del calore NORMA UNI 10200-2015 Impianti termici CENTRALIZZATI di

CONTABILIZZAZIONE CALORE

http://www.ingegneriromani.it CONTABILIZZAZIONE CALORE Chiarimenti per l applicazione delle disposizioni previste dal decreto legislativo 4 luglio 2014, n. 102, e in particolare dell articolo 9, comma

http://www.ingegneriromani.it CONTABILIZZAZIONE CALORE Chiarimenti per l applicazione delle disposizioni previste dal decreto legislativo 4 luglio 2014, n. 102, e in particolare dell articolo 9, comma

Contabilizzatori di calore: dal 1 gennaio 2017 sanzioni per i ritardatari

Contabilizzatori di calore: dal 1 gennaio 2017 sanzioni per i ritardatari Dal 1 gennaio 2017, per le unità condominiali riscaldate in modo centralizzato, è in vigore l'obbligo (sanzionato) di installare

Contabilizzatori di calore: dal 1 gennaio 2017 sanzioni per i ritardatari Dal 1 gennaio 2017, per le unità condominiali riscaldate in modo centralizzato, è in vigore l'obbligo (sanzionato) di installare

PROGETTO, COSTRUZIONE E AMBIENTE

PROGETTO, COSTRUZIONE E AMBIENTE NAPOLI 11-12 APRILE Dario Taffelli RBM spa Fondata dalla famiglia Bossini nel 1953 a Lumezzane (BS), RBM è oggi una realtà internazionale, leader nel settore idrotermosanitario,

PROGETTO, COSTRUZIONE E AMBIENTE NAPOLI 11-12 APRILE Dario Taffelli RBM spa Fondata dalla famiglia Bossini nel 1953 a Lumezzane (BS), RBM è oggi una realtà internazionale, leader nel settore idrotermosanitario,

Comune di Parma DETERMINAZIONE DIRIGENZIALE N DD DEL 01/06/2016

Comune di Parma DETERMINAZIONE DIRIGENZIALE N DD-2016-1383 DEL 01/06/2016 Inserita nel fascicolo: 2016.VI/3.8 Centro di Responsabilità: 51 5 0 0 - SETTORE PIANIFICAZIONE E SVILUPPO TERRITORIO - SERVIZIO

Comune di Parma DETERMINAZIONE DIRIGENZIALE N DD-2016-1383 DEL 01/06/2016 Inserita nel fascicolo: 2016.VI/3.8 Centro di Responsabilità: 51 5 0 0 - SETTORE PIANIFICAZIONE E SVILUPPO TERRITORIO - SERVIZIO

DIRETTIVA 2012/27/UE Articolo 9 Nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento/raffreddamento centrale o da una rete di teleriscaldamento [...], sono inoltre installati

DIRETTIVA 2012/27/UE Articolo 9 Nei condomini e negli edifici polifunzionali riforniti da una fonte di riscaldamento/raffreddamento centrale o da una rete di teleriscaldamento [...], sono inoltre installati

CHIARIMENTI IN MATERIA DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEL CALORE

CHIARIMENTI IN MATERIA DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEL CALORE APPLICAZIONE DEL DECRETO LEGISLATIVO 4 LUGLIO 2014, N. 102 ARTICOLO 9, COMMA 5 GIUGNO 2017 Introduzione Il presente documento si

CHIARIMENTI IN MATERIA DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEL CALORE APPLICAZIONE DEL DECRETO LEGISLATIVO 4 LUGLIO 2014, N. 102 ARTICOLO 9, COMMA 5 GIUGNO 2017 Introduzione Il presente documento si

6 COMPOSIZIONE DEL CONSUMO TOTALE DI ENERGIA TERMICA UTILE DELL EDIFICIO PER CLIMATIZZAZIONE INVERNALE ED ACS (Q t ) 7

7") INDICE INTRODUZIONE 1 1 SCOPO E CAMPO DI APPLICAZIONE 1 2 RIFERIMENTI NORMATIVI 2 3 TERMINI E DEFINIZIONI 2 4 SIMBOLI ED ABBREVIAZIONI 5 prospetto 1 Variabili... 5 prospetto 2 Pedici identificativi...

INDICE INTRODUZIONE 1 1 SCOPO E CAMPO DI APPLICAZIONE 1 2 RIFERIMENTI NORMATIVI 2 3 TERMINI E DEFINIZIONI 2 4 SIMBOLI ED ABBREVIAZIONI 5 prospetto 1 Variabili... 5 prospetto 2 Pedici identificativi...

Termoregolazione e contabilizzazione del calore: le FAQ del Ministero

Termoregolazione e contabilizzazione del calore: le FAQ del Ministero Il ministero dello Sviluppo Economico risponde ai dubbi più frequenti riscontrati in merito all obbligatorietà dei sistemi di termoregolazione

Termoregolazione e contabilizzazione del calore: le FAQ del Ministero Il ministero dello Sviluppo Economico risponde ai dubbi più frequenti riscontrati in merito all obbligatorietà dei sistemi di termoregolazione

ISOLARE e CONTABILIZZARE UNI 10200, panoramica sulla norma dedicata alla suddivisione delle spese

ISOLARE e CONTABILIZZARE UNI 10200, panoramica sulla norma dedicata alla suddivisione delle spese Diritti d autore: la presente presentazione è proprietà intellettuale dell autore e/o della società da

ISOLARE e CONTABILIZZARE UNI 10200, panoramica sulla norma dedicata alla suddivisione delle spese Diritti d autore: la presente presentazione è proprietà intellettuale dell autore e/o della società da

Contabilizzazione Termotecnica Pompe di Industriale. Gli atti dei convegni e più di contenuti su

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 7.500 contenuti su www.verticale.net Convegno CTI-EIOM mcter Contabilizzazione Calore La contabilizzazione

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 7.500 contenuti su www.verticale.net Convegno CTI-EIOM mcter Contabilizzazione Calore La contabilizzazione

CONTABILIZZAZIONE DEL CALORE: LA NUOVA UNI Ing. Andrea Gozzi Technical Support Edilclima

CONTABILIZZAZIONE DEL CALORE: LA NUOVA UNI 10200 Ing. Andrea Gozzi Technical Support Edilclima RIPARTIZIONE SPESE UNI 10200:2018 terminologia adottata Spesa gestionale: si intende l ammontare complessivo

CONTABILIZZAZIONE DEL CALORE: LA NUOVA UNI 10200 Ing. Andrea Gozzi Technical Support Edilclima RIPARTIZIONE SPESE UNI 10200:2018 terminologia adottata Spesa gestionale: si intende l ammontare complessivo

04/02/2015 CONTABILIZZAZIONE CALORE RIPARTIZIONE CONSUMI TERMICI

CONTABILIZZAZIONE CALORE RIPARTIZIONE CONSUMI TERMICI 1 RIPARTITORI CONSUMI TERMICI Premessa Caratteristiche Funzionamento Recupero dati Configurazione Modalità di installazione Letture consumi Fasi d

CONTABILIZZAZIONE CALORE RIPARTIZIONE CONSUMI TERMICI 1 RIPARTITORI CONSUMI TERMICI Premessa Caratteristiche Funzionamento Recupero dati Configurazione Modalità di installazione Letture consumi Fasi d

Impianti centralizzati La ripartizione del calore

Impianti centralizzati La ripartizione del calore DIRETTIVA 2012/27/UE 31 dicembre 2016 Obbligo di contabilizzazione e termoregolazione 2 Decreto Legislativo n.102 del 4 luglio 2014 Recepimento direttiva

Impianti centralizzati La ripartizione del calore DIRETTIVA 2012/27/UE 31 dicembre 2016 Obbligo di contabilizzazione e termoregolazione 2 Decreto Legislativo n.102 del 4 luglio 2014 Recepimento direttiva

Aspetti giuridici, normativi e interpretazione del D.Lgs 102/2014 Giuseppe Bordolli

Aspetti giuridici, normativi e interpretazione del D.Lgs 102/2014 Giuseppe Bordolli IMPIANTO TERMICO IN GENERALE La definizione di impianto termico La definizione di impianto termico: art. 2 comma 1, l-tricies

Aspetti giuridici, normativi e interpretazione del D.Lgs 102/2014 Giuseppe Bordolli IMPIANTO TERMICO IN GENERALE La definizione di impianto termico La definizione di impianto termico: art. 2 comma 1, l-tricies

BOLLETTINO UFFICIALE

REPUBBLICA ITALIANA BOLLETTINO UFFICIALE DIREZIONE E REDAZIONE PRESSO LA PRESIDENZA DELLA REGIONE - VIALE ALDO MORO 52 - BOLOGNA Parte seconda - N. 248 Anno 45 20 ottobre 2014 N. 305 DELIBERAZIONE DELLA

REPUBBLICA ITALIANA BOLLETTINO UFFICIALE DIREZIONE E REDAZIONE PRESSO LA PRESIDENZA DELLA REGIONE - VIALE ALDO MORO 52 - BOLOGNA Parte seconda - N. 248 Anno 45 20 ottobre 2014 N. 305 DELIBERAZIONE DELLA

La normativa italiana

La normativa italiana Il D.Lgs. 102/2014 obbliga tutti gli edifici ad adottare i sistemi di termoregolazione e contabilizzazione entro il 31 dicembre 2016 La sanzione prevista èda 500 fino a 2500 per unitàimmobiliare

La normativa italiana Il D.Lgs. 102/2014 obbliga tutti gli edifici ad adottare i sistemi di termoregolazione e contabilizzazione entro il 31 dicembre 2016 La sanzione prevista èda 500 fino a 2500 per unitàimmobiliare

RELAZIONE TECNICA. ai sensi dell art. 9 comma 5 lettera c) D.Lgs 102/2014 come modificato dal D.Lgs 141/2016

D.Lgs 102/2014 come modificato dal D.Lgs 141/2016") RELAZIONE TECNICA ai sensi dell art. 9 comma 5 lettera c) D.Lgs 102/2014 come modificato dal D.Lgs 141/2016 Relazione a cura di Ing Annachiara Castagna Edificio sito in via Garibaldi, Desio - MB Desio,

RELAZIONE TECNICA ai sensi dell art. 9 comma 5 lettera c) D.Lgs 102/2014 come modificato dal D.Lgs 141/2016 Relazione a cura di Ing Annachiara Castagna Edificio sito in via Garibaldi, Desio - MB Desio,

CRITERIO DI RIPARTIZIONE UNI 10200 CONDOMINIO VIA DEL FIUME 6-8 SAN LAZZARO

CRITERIO DI RIPARTIZIONE UNI 10200 CONDOMINIO VIA DEL FIUME 6-8 SAN LAZZARO Denominazione Codice fiscale Indirizzo civile abitazione via del Fiume n 6-8 Amministratori Edificio Nome Cognome Indirizzo Geom.

CRITERIO DI RIPARTIZIONE UNI 10200 CONDOMINIO VIA DEL FIUME 6-8 SAN LAZZARO Denominazione Codice fiscale Indirizzo civile abitazione via del Fiume n 6-8 Amministratori Edificio Nome Cognome Indirizzo Geom.

Roma, 14 febbraio 2017 I SISTEMI DI TELECONTROLLO NEGLI IMPIANTI ENERGETICI

Roma, 14 febbraio 2017 I SISTEMI DI TELECONTROLLO NEGLI IMPIANTI ENERGETICI Contabilizzazione con D.Lg 102/2014: Il vero spirito della telelettura remota Quadro Normativo Europeo Direttiva 2012/27/UE del

Roma, 14 febbraio 2017 I SISTEMI DI TELECONTROLLO NEGLI IMPIANTI ENERGETICI Contabilizzazione con D.Lg 102/2014: Il vero spirito della telelettura remota Quadro Normativo Europeo Direttiva 2012/27/UE del

D.Lgs. N. 102 del 4 Luglio 2014 Norma UNI Febbraio 2013 CONTABILIZZAZIONE DEL CALORE

D.Lgs. N. 102 del 4 Luglio 2014 Norma UNI 10200 Febbraio 2013 CONTABILIZZAZIONE DEL CALORE STUDIO TERMOTECNICO BONSEMBIANTE s.a.s. di Pegoraro Daniela & C. - Via Croce Rossa, 112 35129 PADOVA Tel. 049.775228

D.Lgs. N. 102 del 4 Luglio 2014 Norma UNI 10200 Febbraio 2013 CONTABILIZZAZIONE DEL CALORE STUDIO TERMOTECNICO BONSEMBIANTE s.a.s. di Pegoraro Daniela & C. - Via Croce Rossa, 112 35129 PADOVA Tel. 049.775228

CONTABILIZZAZIONE E TERMOREGOLAZIONE NEGLI IMPIANTI TERMICI CENTRALIZZATI

CONTABILIZZAZIONE E TERMOREGOLAZIONE NEGLI IMPIANTI TERMICI CENTRALIZZATI COST-OPTIMALITY VALUTAZIONI DEL VANTAGGIO ECONOMICO DELLA CONTABILIZZAZIONE ASSIEME ALLA TERMOREGOLAZIONE NEI CONDOMINI Carlo Filippo

CONTABILIZZAZIONE E TERMOREGOLAZIONE NEGLI IMPIANTI TERMICI CENTRALIZZATI COST-OPTIMALITY VALUTAZIONI DEL VANTAGGIO ECONOMICO DELLA CONTABILIZZAZIONE ASSIEME ALLA TERMOREGOLAZIONE NEI CONDOMINI Carlo Filippo

La contabilizzazione del calore in impianti condominiali a seguito del Dlgs102/14:

Eco-Network Firenze 23 ottobre 2015 La contabilizzazione del calore in impianti condominiali a seguito del Dlgs102/14: Circolo virtuoso per l innovazione del sistema edificio-impianto o accanimento tecnologico?

Eco-Network Firenze 23 ottobre 2015 La contabilizzazione del calore in impianti condominiali a seguito del Dlgs102/14: Circolo virtuoso per l innovazione del sistema edificio-impianto o accanimento tecnologico?

NORMA UNI 10200 - RIFERIMENTI NORMATIVI NELLE DELIBERE REGIONALI (due esempi)

") INFORMATIVA AGLI AMMINISTRATORI DI CONDOMINIO SUI CRITERI DI RIPARTIZIONE SPESE DEGLI IMPIANTI DI RISCALDAMENTO ED ACS CENTRALIZZATI, PROVVISTI DI SISTEMA DI TERMOREGOLAZIONE E CONTABILIZZAZIONE (norma

INFORMATIVA AGLI AMMINISTRATORI DI CONDOMINIO SUI CRITERI DI RIPARTIZIONE SPESE DEGLI IMPIANTI DI RISCALDAMENTO ED ACS CENTRALIZZATI, PROVVISTI DI SISTEMA DI TERMOREGOLAZIONE E CONTABILIZZAZIONE (norma

COME RIQUALIFICARE IL PATRIMONIO EDILIZIO? TERMOREGOLAZIONE E CONTABILIZZAZIONE: UN CASO VIRTUOSO CERTIFICATO ENEA

COME RIQUALIFICARE IL PATRIMONIO EDILIZIO? TERMOREGOLAZIONE E CONTABILIZZAZIONE: UN CASO VIRTUOSO CERTIFICATO ENEA Maria-Anna Segreto Laboratorio LAERTE ENEA mariaanna.segreto@enea.it Rimini, 09 novembre

COME RIQUALIFICARE IL PATRIMONIO EDILIZIO? TERMOREGOLAZIONE E CONTABILIZZAZIONE: UN CASO VIRTUOSO CERTIFICATO ENEA Maria-Anna Segreto Laboratorio LAERTE ENEA mariaanna.segreto@enea.it Rimini, 09 novembre

DELIBERAZIONE DELLA GIUNTA REGIONALE 13 OTTOBRE 2014, N. 1577

Regione Emilia-Romagna DELIBERAZIONE DELLA GIUNTA REGIONALE 13 OTTOBRE 2014, N. 1577 Modifiche alle disposizioni in materia di prestazione energetica degli edifici di cui agli Allegati 1, 2 e 3 della delibera

Regione Emilia-Romagna DELIBERAZIONE DELLA GIUNTA REGIONALE 13 OTTOBRE 2014, N. 1577 Modifiche alle disposizioni in materia di prestazione energetica degli edifici di cui agli Allegati 1, 2 e 3 della delibera

La norma UNI 10200: cosa cambia nella nuova versione del 2016

La norma UNI 10200: cosa cambia nella nuova versione del 2016 Luca Rollino, ingegnere ed architetto, A.D. C 2 R Energy Consulting Srl Andrea Sacco, ingegnere, titolare dello Studio di Ingegneria Sacco

La norma UNI 10200: cosa cambia nella nuova versione del 2016 Luca Rollino, ingegnere ed architetto, A.D. C 2 R Energy Consulting Srl Andrea Sacco, ingegnere, titolare dello Studio di Ingegneria Sacco

CONTABILIZZAZIONE DEL CALORE

CONTABILIZZAZIONE DEL CALORE F A I L A S C E L T A G I U S T A Legislatura di Riferimento Legge 10 del 9 gennaio 1991 Norme per l attuazione del piano energetico in materia di uso razionale dell energia,

CONTABILIZZAZIONE DEL CALORE F A I L A S C E L T A G I U S T A Legislatura di Riferimento Legge 10 del 9 gennaio 1991 Norme per l attuazione del piano energetico in materia di uso razionale dell energia,

La contabilizzazione del calore e la nuova UNI 10200

La contabilizzazione del calore e la nuova UNI 10200 Il quadro legislativo e normativo La contabilizzazione di calore: obblighi ed esenzioni La ripartizione delle spese: obblighi ed esenzioni Consumo volontario

La contabilizzazione del calore e la nuova UNI 10200 Il quadro legislativo e normativo La contabilizzazione di calore: obblighi ed esenzioni La ripartizione delle spese: obblighi ed esenzioni Consumo volontario

Aspetti giuridici, normativi e interpretazione del D.Lgs 102/2014 Giuseppe Bordolli

Aspetti giuridici, normativi e interpretazione del D.Lgs 102/2014 Giuseppe Bordolli IMPIANTO TERMICO IN GENERALE La definizione di impianto termico La definizione di impianto termico: art. 2 comma 1, l-tricies

Aspetti giuridici, normativi e interpretazione del D.Lgs 102/2014 Giuseppe Bordolli IMPIANTO TERMICO IN GENERALE La definizione di impianto termico La definizione di impianto termico: art. 2 comma 1, l-tricies

La Contabilizzazione del Calore

La Contabilizzazione del Calore La Contabilizzazione del Calore Il quadro normativo e la legislazione La contabilizzazione di calore: principi della UNI 10200 I criteri di ripartizione della spesa totale

La Contabilizzazione del Calore La Contabilizzazione del Calore Il quadro normativo e la legislazione La contabilizzazione di calore: principi della UNI 10200 I criteri di ripartizione della spesa totale

obiettivi del d. lgs. 102/2014: nuovi obblighi e responsabilità per l'amministratore

SEMINARIO DI AGGIORNAMENTO PROFESSIONALE ANACI La disciplina e gli obiettivi del d. lgs. 102/2014: nuovi obblighi e responsabilità per l'amministratore Francavilla al Mare 23 ottobre 2015 - Avv. Pietro

SEMINARIO DI AGGIORNAMENTO PROFESSIONALE ANACI La disciplina e gli obiettivi del d. lgs. 102/2014: nuovi obblighi e responsabilità per l'amministratore Francavilla al Mare 23 ottobre 2015 - Avv. Pietro

TITOLO I... 3 Articolo Definizioni... 3 Articolo Ambito di applicazione... 4 TITOLO II... 5 Articolo Output del servizio...

DEFINIZIONE DEI COSTI DI RIFERIMENTO INDICATIVI PER IL SERVIZIO DI SUDDIVISIONE DELLE SPESE PER RISCALDAMENTO, RAFFRESCAMENTO E ACQUA IGIENICO SANITARIA TRA LE UNITÀ IMMOBILIARI E NEGLI EDIFICI POLIFUNZIONALI

DEFINIZIONE DEI COSTI DI RIFERIMENTO INDICATIVI PER IL SERVIZIO DI SUDDIVISIONE DELLE SPESE PER RISCALDAMENTO, RAFFRESCAMENTO E ACQUA IGIENICO SANITARIA TRA LE UNITÀ IMMOBILIARI E NEGLI EDIFICI POLIFUNZIONALI

SISTEMI DI CONTABILIZZAZIONE DEL CALORE - D.Lgs. 102/2014 Martedì 04 Luglio :24

La contabilizzazione del calore, resa obbligatoria ai sensi del D.lgs. 102/2014, consente di gestire in piena autonomia e indipendenza il riscaldamento negli edifici dotati di generatore termico centralizzato

La contabilizzazione del calore, resa obbligatoria ai sensi del D.lgs. 102/2014, consente di gestire in piena autonomia e indipendenza il riscaldamento negli edifici dotati di generatore termico centralizzato

Torino, 25 maggio 2016 SIGNIFICATO E CRITERI DI ATTUAZIONE DELLA TERMOREGOLAZIONE CON CONTABILIZZAZIONE DEL CALORE. Ing Ugo Gian Piero CLERICI

Torino, 25 maggio 2016 SIGNIFICATO E CRITERI DI ATTUAZIONE DELLA TERMOREGOLAZIONE CON CONTABILIZZAZIONE DEL CALORE Ing Ugo Gian Piero CLERICI Le attuali rivoluzioni normative nel settore energetico derivano

Torino, 25 maggio 2016 SIGNIFICATO E CRITERI DI ATTUAZIONE DELLA TERMOREGOLAZIONE CON CONTABILIZZAZIONE DEL CALORE Ing Ugo Gian Piero CLERICI Le attuali rivoluzioni normative nel settore energetico derivano

10Euro TELERISCALDAMENTO CON TERMOREGOLAZIONE? DOPPIO RISPARMIO! per termosifone

TELERISCALDAMENTO CON TERMOREGOLAZIONE? DOPPIO RISPARMIO! Risparmio sull impianto Valvola termostatica e ripartitore* A rate in 10 anni sulla bolletta Telcha e paghi solo il calore che utilizzi Risparmio

TELERISCALDAMENTO CON TERMOREGOLAZIONE? DOPPIO RISPARMIO! Risparmio sull impianto Valvola termostatica e ripartitore* A rate in 10 anni sulla bolletta Telcha e paghi solo il calore che utilizzi Risparmio

La contabilizzazione del calore: quando è obbligatoria e quando no

La contabilizzazione del calore: quando è obbligatoria e quando no La Contabilizzazione del Calore quando è obbligatoria e quando no Il quadro legislativo e normativo La contabilizzazione di calore: obblighi

La contabilizzazione del calore: quando è obbligatoria e quando no La Contabilizzazione del Calore quando è obbligatoria e quando no Il quadro legislativo e normativo La contabilizzazione di calore: obblighi

Dlgs 4 luglio 2014, n. 102

Dlgs 4 luglio 2014, n. 102 attuazione della direttiva 2012/27/UE sull efficienza energetica Inquadramento normativo e tecnico Dott. Ing. Franco Ricci Firenze, 4 Dicembre 2015 - Auditorium Confartigianato

Dlgs 4 luglio 2014, n. 102 attuazione della direttiva 2012/27/UE sull efficienza energetica Inquadramento normativo e tecnico Dott. Ing. Franco Ricci Firenze, 4 Dicembre 2015 - Auditorium Confartigianato

Contabilizzazione e Termoregolazione

Contabilizzazione e Termoregolazione UNI 10200 DLgs 102/14 Dott. Massimiliano.Magri@coster.eu Titolare COSTER T.E., membro GC 102 - Gruppo Consultivo "Decreto Legislativo 102", GC CTER - Gruppo Consultivo

Contabilizzazione e Termoregolazione UNI 10200 DLgs 102/14 Dott. Massimiliano.Magri@coster.eu Titolare COSTER T.E., membro GC 102 - Gruppo Consultivo "Decreto Legislativo 102", GC CTER - Gruppo Consultivo

RENDICONTAZIONE STAGIONALE PER IL SINGOLO UTENTE

RENDICONTAZIONE STAGIONALE PER IL SINGOLO UTENTE Condominio Denominazione Codice fiscale Mario Bianchi Ancona Amministratori Edificio Nome Cognome Via Industria 100, - Responsabile degli impianti Nome

RENDICONTAZIONE STAGIONALE PER IL SINGOLO UTENTE Condominio Denominazione Codice fiscale Mario Bianchi Ancona Amministratori Edificio Nome Cognome Via Industria 100, - Responsabile degli impianti Nome

La Contabilizzazione del Calore

Presentazione E;LIAS copyright 2016 Rev-02 Impianti a contabilizzazione indiretta La Contabilizzazione del Calore Normativa di Riferimento DIRETTIVA 2012/27/UE del 25 ottobre 2012 sull efficienza energetica

Presentazione E;LIAS copyright 2016 Rev-02 Impianti a contabilizzazione indiretta La Contabilizzazione del Calore Normativa di Riferimento DIRETTIVA 2012/27/UE del 25 ottobre 2012 sull efficienza energetica

Retrofit energetico. Condominio via Giotto & Brodolini Bologna

Retrofit energetico Condominio via Giotto 3-5-7-9-11 & Brodolini 2-4-6-8-10 - Bologna Descrizione degli impianti L impianto visitato è del tipo centralizzato dotato di centrale termica funzionante a gas

Retrofit energetico Condominio via Giotto 3-5-7-9-11 & Brodolini 2-4-6-8-10 - Bologna Descrizione degli impianti L impianto visitato è del tipo centralizzato dotato di centrale termica funzionante a gas

CATASTO UNICO REGIONALE IMPIANTI TERMICI. La conoscenza del parco impianti lombardo: il CURIT. 29 marzo 2012 fieramilano Rho

CATASTO UNICO REGIONALE IMPIANTI TERMICI La conoscenza del parco impianti lombardo: il CURIT (Lucia Gervasoni) 29 marzo 2012 fieramilano Rho Convegno «Termoregolazione e contabilizzazione del calore in

CATASTO UNICO REGIONALE IMPIANTI TERMICI La conoscenza del parco impianti lombardo: il CURIT (Lucia Gervasoni) 29 marzo 2012 fieramilano Rho Convegno «Termoregolazione e contabilizzazione del calore in

La Direttiva Europea EED 2012/27/UE sull Efficienza Energetica e il suo decreto di recepimento nell ambito Nazionale D.

La Direttiva Europea EED 2012/27/UE sull Efficienza Energetica e il suo decreto di recepimento nell ambito Nazionale D. Lgs 102/2014 Art. 9 Dlgs 102/2014 Misurazione e fatturazione dei consumi energetici

La Direttiva Europea EED 2012/27/UE sull Efficienza Energetica e il suo decreto di recepimento nell ambito Nazionale D. Lgs 102/2014 Art. 9 Dlgs 102/2014 Misurazione e fatturazione dei consumi energetici

Componenti fisiche del sistema di contabilizzazione e definizioni utili dopo il Decreto legislativo 18/07/2016 n. 141

Componenti fisiche del sistema di contabilizzazione e definizioni utili dopo il Decreto legislativo 18/07/2016 n. 141 Le valvole, i ripartitori, le pompe di circolazione, i sistemi di rilevamento dei consumi,

Componenti fisiche del sistema di contabilizzazione e definizioni utili dopo il Decreto legislativo 18/07/2016 n. 141 Le valvole, i ripartitori, le pompe di circolazione, i sistemi di rilevamento dei consumi,

Contabilizzazione del calore: le componenti di spesa e la ripartizione

Contabilizzazione del calore: le componenti di spesa e la ripartizione Dagli ingegneri esperti di efficienza energetica degli edifici, un focus sugli obblighi e metodi per il riparto delle spese in impianto

Contabilizzazione del calore: le componenti di spesa e la ripartizione Dagli ingegneri esperti di efficienza energetica degli edifici, un focus sugli obblighi e metodi per il riparto delle spese in impianto

IL CONTROLLO E LA MANUTENZIONE DEGLI IMPIANTI TERMICI

IL CONTROLLO E LA MANUTENZIONE DEGLI IMPIANTI TERMICI Ing. Boggio Marzet Daniele COA Energia Finaosta S.p.A. COA TOUR 2018 Risparmio energetico e finanziamenti regionali Cosa occorre sapere Cos è un impianto

IL CONTROLLO E LA MANUTENZIONE DEGLI IMPIANTI TERMICI Ing. Boggio Marzet Daniele COA Energia Finaosta S.p.A. COA TOUR 2018 Risparmio energetico e finanziamenti regionali Cosa occorre sapere Cos è un impianto

Contabilizzazione Termotecnica Pompe di Industriale

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 5.000 contenuti su www.verticale.net La gestione del «dato» per una contabilizzazione intelligente Alberto

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 5.000 contenuti su www.verticale.net La gestione del «dato» per una contabilizzazione intelligente Alberto

Entro quest'anno tutti i condomini devono avere il sistema di termoregolazione e contabilizzazione del calore.

Entro quest'anno tutti i condomini devono avere il sistema di termoregolazione e contabilizzazione del calore. Le sanzioni previste per chi non si adegua entro il 2016 vanno da 500 a 2500 euro. Lo dice

Entro quest'anno tutti i condomini devono avere il sistema di termoregolazione e contabilizzazione del calore. Le sanzioni previste per chi non si adegua entro il 2016 vanno da 500 a 2500 euro. Lo dice

Progettazione sistemi di termoregolazione e contabilizzazione unifamiliare e regole per la suddivisione delle spese di energia nel condominio secondo

Progettazione sistemi di termoregolazione e contabilizzazione unifamiliare e regole per la suddivisione delle spese di energia nel condominio secondo UNI 10200/2013 Scadenze? Le norme di riferimento: Legge

Progettazione sistemi di termoregolazione e contabilizzazione unifamiliare e regole per la suddivisione delle spese di energia nel condominio secondo UNI 10200/2013 Scadenze? Le norme di riferimento: Legge

OGGETTO: CONTABILIZZAZIONE - RIPARTO SPESE

Motta Visconti, 05.04.2017 OGGETTO: CONTABILIZZAZIONE - RIPARTO SPESE A seguito dell emanazione del D. Lgs. 141/2016 è stato definito che tutti gli stabili che si dotano di sistemi di termoregolazione

Motta Visconti, 05.04.2017 OGGETTO: CONTABILIZZAZIONE - RIPARTO SPESE A seguito dell emanazione del D. Lgs. 141/2016 è stato definito che tutti gli stabili che si dotano di sistemi di termoregolazione

TERMOREGOLAZIONE E CONTABILIZZAZIONE Il D.lgs n. 102/2014

TERMOREGOLAZIONE E CONTABILIZZAZIONE Il D.lgs n. 102/2014 Rovigo, 11 settembre 2015 Perché l edificio consuma? L energia richiesta per mantenere a 20 C l edificio durante l inverno dipende dalle dispersioni

TERMOREGOLAZIONE E CONTABILIZZAZIONE Il D.lgs n. 102/2014 Rovigo, 11 settembre 2015 Perché l edificio consuma? L energia richiesta per mantenere a 20 C l edificio durante l inverno dipende dalle dispersioni

GUIDA ALLA CONTABILIZZAZIONE DEL CALORE OBBLIGO O OPPORTUNITÀ?

GUIDA ALLA CONTABILIZZAZIONE DEL CALORE OBBLIGO O OPPORTUNITÀ? Claudia Colosimo Valentina Russo Vincenzo Triunfo La presente guida vuole essere uno strumento di facile lettura indirizzato principalmente

GUIDA ALLA CONTABILIZZAZIONE DEL CALORE OBBLIGO O OPPORTUNITÀ? Claudia Colosimo Valentina Russo Vincenzo Triunfo La presente guida vuole essere uno strumento di facile lettura indirizzato principalmente

Il ripartitore dei costi di riscaldamento

Il ripartitore dei costi di riscaldamento CONTROLLI QUADRO LEGISLATIVO DIRETTIVA 2012/27/UE LEGGE FINANZIARIA D.L. 102 del 4 Luglio 2014 Riduzione Consumi di Energia primaria del 20% entro 2020 Riqualificazione

Il ripartitore dei costi di riscaldamento CONTROLLI QUADRO LEGISLATIVO DIRETTIVA 2012/27/UE LEGGE FINANZIARIA D.L. 102 del 4 Luglio 2014 Riduzione Consumi di Energia primaria del 20% entro 2020 Riqualificazione

INAIL ISTITUTO NAZIONALE PER L'ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO

INAIL ISTITUTO NAZIONALE PER L'ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO DIREZIONE REGIONALE MOLISE CONSULENZA TECNICA REGIONALE EDIFICIO INAIL ISERNIA IN VIA PIEMONTE, 1 REALIZZAZIONE DI UN IMPIANTO

INAIL ISTITUTO NAZIONALE PER L'ASSICURAZIONE CONTRO GLI INFORTUNI SUL LAVORO DIREZIONE REGIONALE MOLISE CONSULENZA TECNICA REGIONALE EDIFICIO INAIL ISERNIA IN VIA PIEMONTE, 1 REALIZZAZIONE DI UN IMPIANTO

Dalla NORMA alla PRATICA

LA NORMA UNI 10200 RIPARTIZIONE SPESE DI RISCALDAMENTO In impianti di riscaldamento centralizzati 1 Dalla NORMA alla PRATICA Ing. Antonio Magri ANTA operatore esperto antonio.magri31@gmail.com TERMOAUTONOMO

LA NORMA UNI 10200 RIPARTIZIONE SPESE DI RISCALDAMENTO In impianti di riscaldamento centralizzati 1 Dalla NORMA alla PRATICA Ing. Antonio Magri ANTA operatore esperto antonio.magri31@gmail.com TERMOAUTONOMO

Il ripartitore dei costi di riscaldamento

Il ripartitore dei costi di riscaldamento CONTROLLI QUADRO LEGISLATIVO - RIPARTIZIONE DELLE SPESE DIRETTIVA 2012/27/UE D.L. 102 del 4 Luglio 2014 Riduzione Consumi di Energia primaria del 20% entro 2020

Il ripartitore dei costi di riscaldamento CONTROLLI QUADRO LEGISLATIVO - RIPARTIZIONE DELLE SPESE DIRETTIVA 2012/27/UE D.L. 102 del 4 Luglio 2014 Riduzione Consumi di Energia primaria del 20% entro 2020

Contabilizzazione dei consumi idrotermici QUADRO LEGISLATIVO E NORMATIVO

Contabilizzazione dei consumi idrotermici QUADRO LEGISLATIVO E NORMATIVO Sulla scia di leggi europee e nazionali, numerose norme regionali rendono oggi obbligatoria l installazione di sistemi di termoregolazione

Contabilizzazione dei consumi idrotermici QUADRO LEGISLATIVO E NORMATIVO Sulla scia di leggi europee e nazionali, numerose norme regionali rendono oggi obbligatoria l installazione di sistemi di termoregolazione

Contabilizzazione Termotecnica Pompe di Industriale

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 5.000 contenuti su www.verticale.net L ARTICOLO 9 DEL DECRETO LEGISLATIVO NR. 102/2014 E LA UNI 10200 ASPETTI

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 5.000 contenuti su www.verticale.net L ARTICOLO 9 DEL DECRETO LEGISLATIVO NR. 102/2014 E LA UNI 10200 ASPETTI

Contabilizzazione del Calore

Obbligo che diventa opportunità: Il Progetto SOS 102 La Soluzione per Amministratori di Condominio, Professionisti ed Installatori/Manutentori Relatori: Per.Ind. Adamo Nicola Panzanella Ing. Antonella

Obbligo che diventa opportunità: Il Progetto SOS 102 La Soluzione per Amministratori di Condominio, Professionisti ed Installatori/Manutentori Relatori: Per.Ind. Adamo Nicola Panzanella Ing. Antonella

Inquadramento normativo sui criteri di ripartizione delle spese di climatizzazione invernale ed acqua calda sanitaria: UNI 10200:2015

CORSO DI FORMAZIONE AMMINISTRATORI DI CONDOMINIO MODULO RISPARMIO ENERGETICO E CONTABILIZZAZIONE FERRARA 10.07.2015 Inquadramento normativo sui criteri di ripartizione delle spese di climatizzazione invernale

CORSO DI FORMAZIONE AMMINISTRATORI DI CONDOMINIO MODULO RISPARMIO ENERGETICO E CONTABILIZZAZIONE FERRARA 10.07.2015 Inquadramento normativo sui criteri di ripartizione delle spese di climatizzazione invernale

Corso di Formazione CTI Modulo (B)

") Corso di Formazione CTI Modulo (B) LA PROGETTAZIONE E LA CONDUZIONE DEI SISTEMI DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEL CALORE Coordinatore del corso: dott. Mattia Merlini Relatore: ing. Laurent Socal

Corso di Formazione CTI Modulo (B) LA PROGETTAZIONE E LA CONDUZIONE DEI SISTEMI DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEL CALORE Coordinatore del corso: dott. Mattia Merlini Relatore: ing. Laurent Socal

2012/27/UE sull'efficienza energetica, che modifica le direttive 2009/125/CE e 2010/30/UE e abroga le direttive 2004/8/CE e 2006/32/CE».

IN EVIDENZA EFFICIENZA ENERGETICA: LE INTEGRAZIONI AL DECRETO LEGISLATIVO N. 102/2014 Il Consiglio dei Ministri ha approvato il decreto legislativo sull'efficienza energetica n. 141 del 18 luglio 2016,

IN EVIDENZA EFFICIENZA ENERGETICA: LE INTEGRAZIONI AL DECRETO LEGISLATIVO N. 102/2014 Il Consiglio dei Ministri ha approvato il decreto legislativo sull'efficienza energetica n. 141 del 18 luglio 2016,

PROGETTO CONDOMINI INTELLIGENTI Diagnosi energetica caseggiato Via Bruzzone, 12-14 Cogoleto (GE)

") PROGETTO CONDOMINI INTELLIGENTI Diagnosi energetica caseggiato Via Bruzzone, 12-14 Cogoleto (GE) DIAGNOSI ENERGETICA EFFETTUATA DA: Dott. Ing. Alessandro Cabella Dott.Arch: Maria Rita Menicucci COORDINAMENTO:

PROGETTO CONDOMINI INTELLIGENTI Diagnosi energetica caseggiato Via Bruzzone, 12-14 Cogoleto (GE) DIAGNOSI ENERGETICA EFFETTUATA DA: Dott. Ing. Alessandro Cabella Dott.Arch: Maria Rita Menicucci COORDINAMENTO:

Osservatorio Giuridico Legislativo Regionale Regione Ecclesiastica Lombardia

Osservatorio Giuridico Legislativo Regionale Regione Ecclesiastica Lombardia Oggetto: Adeguamenti prescritti in relazione alla termoregolazione e contabilizzazione autonoma del calore. L art. 9 della Legge

Osservatorio Giuridico Legislativo Regionale Regione Ecclesiastica Lombardia Oggetto: Adeguamenti prescritti in relazione alla termoregolazione e contabilizzazione autonoma del calore. L art. 9 della Legge

IL RISCALDAMENTO CONDOMINIALE e LE ASSICURAZIONI Parte prima. LA CONTABILIZZAZIONE DEL CALORE Franco Soma - VicePresidente ANTA

IL RISCALDAMENTO CONDOMINIALE e LE ASSICURAZIONI Parte prima LA CONTABILIZZAZIONE DEL CALORE Franco Soma - VicePresidente ANTA PERCHÈ LA REGOLAZIONE E LA CONTABILIZZAZIONE Regolazione e contabilizzazione

IL RISCALDAMENTO CONDOMINIALE e LE ASSICURAZIONI Parte prima LA CONTABILIZZAZIONE DEL CALORE Franco Soma - VicePresidente ANTA PERCHÈ LA REGOLAZIONE E LA CONTABILIZZAZIONE Regolazione e contabilizzazione

Contabilizzazione Termotecnica Pompe di Industriale. Gli atti dei convegni e più di contenuti su

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 9.000 contenuti su www.verticale.net La nuova UNI 10200 La contabilizzazione del calore in Lombardia: la

Contabilizzazione Termotecnica Pompe di Industriale Calore Calore Gli atti dei convegni e più di 9.000 contenuti su www.verticale.net La nuova UNI 10200 La contabilizzazione del calore in Lombardia: la

La contabilizzazione del calore

La contabilizzazione del calore Prima in Piemonte e poi, più di recente, in Lombardia, la termoregolazione e contabilizzazione del calore negli impianti centralizzati esistenti è obbligo di legge. La norma

La contabilizzazione del calore Prima in Piemonte e poi, più di recente, in Lombardia, la termoregolazione e contabilizzazione del calore negli impianti centralizzati esistenti è obbligo di legge. La norma

Contatori acqua e calore: cosa cambia con il decreto 93?

Contatori acqua e calore: cosa cambia con il decreto 93? Il parere di Maddalena e le prospettive di rinnovo degli strumenti installati Copyright Maddalena S.p.A. - All Rights Reserved. Maddalena and its

Contatori acqua e calore: cosa cambia con il decreto 93? Il parere di Maddalena e le prospettive di rinnovo degli strumenti installati Copyright Maddalena S.p.A. - All Rights Reserved. Maddalena and its

LA REGOLAZIONE E LA CONTABILIZZAZIONE DEL CALORE

I NUOVI OBBLIGHI DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEGLI IMPIANTI DI RISCALDAMENTO. COME FARE: PROGETTAZIONE, INSTALLAZIONE, GESTIONE, ASPETTI LEGALI E PROPOSTE MILANO 13 marzo 2012 LA CONTABILIZZAZIONE

I NUOVI OBBLIGHI DI TERMOREGOLAZIONE E CONTABILIZZAZIONE DEGLI IMPIANTI DI RISCALDAMENTO. COME FARE: PROGETTAZIONE, INSTALLAZIONE, GESTIONE, ASPETTI LEGALI E PROPOSTE MILANO 13 marzo 2012 LA CONTABILIZZAZIONE

CONTABILIZZAZIONE DEL CALORE NEGLI IMPIANTI CONDOMINIALI

CONTABILIZZAZIONE DEL CALORE NEGLI IMPIANTI CONDOMINIALI Breve guida divulgativa e non esaustiva per l applicazione del Decreto Legislativo n.102 del 4 luglio 2014 di "Attuazione della direttiva 2012/27/UE

CONTABILIZZAZIONE DEL CALORE NEGLI IMPIANTI CONDOMINIALI Breve guida divulgativa e non esaustiva per l applicazione del Decreto Legislativo n.102 del 4 luglio 2014 di "Attuazione della direttiva 2012/27/UE

Gruppo di lavoro fiscalità immobiliare

Gruppo di lavoro fiscalità immobiliare Le detrazioni fiscali in campo immobiliare Risparmio energetico Paola Candida MICHELI 15 maggio 2017 INQUADRAMENTO GENERALE Interventi di risparmio energetico «qualificato»

Gruppo di lavoro fiscalità immobiliare Le detrazioni fiscali in campo immobiliare Risparmio energetico Paola Candida MICHELI 15 maggio 2017 INQUADRAMENTO GENERALE Interventi di risparmio energetico «qualificato»

1PE - SISTEMI WIRELESS

1 1PE - SISTEMI WIRELESS TERMOREGOLAZIONE D AMBIENTE, TELECONTROLLO E CONTABILIZZAZIONE DEL CALORE PER LA RIQUALIFICAZIONE DEGLI IMPIANTI ESISTENTI Il sistema 1PE trasforma gli impianti di riscaldamento

1 1PE - SISTEMI WIRELESS TERMOREGOLAZIONE D AMBIENTE, TELECONTROLLO E CONTABILIZZAZIONE DEL CALORE PER LA RIQUALIFICAZIONE DEGLI IMPIANTI ESISTENTI Il sistema 1PE trasforma gli impianti di riscaldamento

Foglio per amministratori per situazione legislativa dell istallazione sistemi di contabilizzazione individuale

Foglio per amministratori per situazione legislativa dell istallazione sistemi di contabilizzazione individuale Data 2016-08-29 Con la presente cerchiamo di informare i nostri clienti dei cambi normativi

Foglio per amministratori per situazione legislativa dell istallazione sistemi di contabilizzazione individuale Data 2016-08-29 Con la presente cerchiamo di informare i nostri clienti dei cambi normativi

LA CONTABILIZZAZIONE DEL CALORE

LA CONTABILIZZAZIONE DEL CALORE a cura di Luca Carboni Giampiero Leodori 1 modulo Novità normative a cura di Luca Carboni Amministratore condominiale Novità normative Nozioni generali Introdotta nella

LA CONTABILIZZAZIONE DEL CALORE a cura di Luca Carboni Giampiero Leodori 1 modulo Novità normative a cura di Luca Carboni Amministratore condominiale Novità normative Nozioni generali Introdotta nella