NOVITA FISCALI 2017 ELENCO TRIMESTRALE DATI E FATTURE EMESSE (SPESOMETRO)

|

|

|

- Eugenia Gagliardi

- 6 anni fa

- Visualizzazioni

Transcript

1 NOVITA FISCALI ) ELENCO TRIMESTRALE DATI E FATTURE EMESSE ( NUOVO SPESOMETRO ) 2) INNALZAMENTO LIMITI LEGGE 398/91 ; 3) RIDUZIONE ALIQUOTA IRES dal 2017 ; 4) NUOVA SCADENZA CU 2017 (anno 2016) 5) ALTRE QUESTIONI Rag. Fulginiti Roberto

2 NOVITA FISCALI 2017 ELENCO TRIMESTRALE DATI E FATTURE EMESSE (SPESOMETRO) (art. 4 comma 1 D.L. 193/2016 modifica il D.L. 78/2010) Obbligo anche per Associazioni in regime di L. 398/91 -Fino al spesometro annuale Aprile Corrispettivi di importo superiore a 3.600,00. - Fatture emesse - Fatture ricevute (solo acquisti inerenti la parte commerciale) - Solo per anno 2017 le Associazioni No Profit con partita iva in regime 398/91 sono tenute a trasmettere il nuovo Spesometro SEMESTRALMENTE e non TRIMESTRALMENTE. Le scadenze per il solo 2017 sono quindi: Primo Semestre 18 Settembre 2017 Secondo Semestre 28 Febbraio 2018

3 NOVITA FISCALI 2017 ELENCO TRIMESTRALE DATI E FATTURE EMESSE (art. 4 comma 1 D.L. 193/2016) Obbligo anche per Associazioni in regime di L. 398/91 A regime dal trimestre entro il 31/05 2 trimestre entro il 16/09 3 trimestre entro il 30/11 4 trimestre entro il 28/02 anno successivo

4 NOVITA FISCALI 2017 ELENCO TRIMESTRALE DATI E FATTURE EMESSE A regime dall anno 2018 Spesometro trimestrale a regime Scadenze 31/05-31/08-30/11-28/02 Novità rispetto al vecchio spesometro : Solo obbligo di invio delle fatture emesse Non più obbligo di invio fatture ricevute

5 NOVITA FISCALI 2017 ELENCO TRIMESTRALE DATI E FATTURE EMESSE Chiarimenti contenuti nella Circolare n. 1 del 07/02/2017 emessa dall Agenzia delle Entrate. Le Associazioni che hanno optato per il regime fiscale agevolato della L. 398/91 dovranno, a decorrere dall esercizio 2017, trasmettere le sole FATTURE EMESSE/ATTIVE (novità rispetto agli adempimenti previsti nello spesometro in vigore fino all anno d imposta 2016 ; infatti, in precedenza occorreva inviare anche le fatture di acquisto inerenti la parte commerciale dell Associazione e i dati delle ricevute sopra i euro ). CIRCOLARE 1 del 07/02/2017 Nella circolare si legge infatti :. Ai fini della comunicazione dei dati delle fatture, per le attività rientranti nel regime agevolato (sia istituzionali che commerciali), tali soggetti: devono trasmettere i dati delle fatture emesse (attive) non devono trasmettere i dati delle fatture ricevute perché, per queste ultime, sono esonerati dall obbligo della registrazione.

6 NOVITA FISCALI 2017 ELENCO TRIMESTRALE DATI E FATTURE EMESSE ; ADEMPIMENTI Obbligo di spedizione esclusivamente per via telematica; In caso di omesso, o ritardato, incompleto invio dello spesometro previste sanzioni amministrative; Possibilità di (ravvedimento operoso) con invio di dichiarazione sostitutiva/integrativa. TRASMISSIONE TELEMATICA DEI DATI DELLE FATTURE PREVISTO DALL art. 1, comma 3 Dlgs 127/2015. Possibilità entro il 31/03/2017 di optare (quinquiennio) per il regime di trasmissione telematica dei dati delle fatture, sostitutivo dello spesometro, il cui beneficio tra l altro è rappresentato dalla riduzione di 2 anni dei termini previsti per l accertamento a condizione che gli incassi ed i pagamenti avvengano in esclusiva con strumenti finanziari tracciabili

7 NOVITA FISCALI 2017 INNALZAMENTO LIMITI LEGGE 398/91 l'art. 1, comma 50, della legge di bilancio 2017 ha elevato il limite per poter usufruire della Legge 398/91, stabilendo che: «A decorrere dal periodo di imposta in corso alla data del 1º gennaio 2017, l importo è elevato a euro».

8 NOVITA FISCALI 2017 INNALZAMENTO LIMITI LEGGE 398/91 Nuovo art. 1 della legge 398/91: "A decorrere dal periodo d'imposta in corso al 1/1/2017, le associazioni sportive dilettantistiche e relative sezioni non aventi scopo di lucro, affiliate alle federazioni sportive nazionali o agli enti nazionali di promozione sportiva riconosciuti ai sensi delle leggi vigenti, che svolgono attività sportive dilettantistiche che nel periodo d'imposta precedente hanno conseguito dall'esercizio di attività commerciali proventi per un importo non superiore a euro, possono optare per l'applicazione dell'imposta sul valore aggiunto, dell'imposta sul reddito delle persone giuridiche e dell'imposta locale sui redditi secondo le disposizioni di cui all'articolo Nei confronti dei soggetti che hanno esercitato l'opzione di cui al comma 1 e che nel corso del periodo d'imposta hanno superato il limite di euro, cessano di applicarsi le disposizioni della presente legge con effetto dal mese successivo a quello in cui il limite è superato".

9 NOVITA FISCALI 2017 INNALZAMENTO LIMITI LEGGE 398/91 Attenzione: come risulta dal testo della disposizione di legge sopra riportato, la decorrenza dell incremento del plafond è da individuarsi a decorrere dal periodo di imposta in corso alla data del 01/01/2017

10 NOVITA FISCALI 2017 CERTIFICAZIONI UNICHE (SCADENZA INVIO TELEMATICO 07/03/2017) Fino al 2014 (redditi 2013) si effettuava la certificazione in forma libera, con consegna a mano entro il 28/02 e senza ulteriori formalità, mentre dal 2015 (redditi 2014) vige l'obbligo di redigere la CERTIFICAZIONE UNICA (C.U.) su modello ministeriale IN PRATICA VIGEVA SOLO L OBBLIGO DI CONSEGNARE LA CERTIFICAZIONE AL PERCIPIENTE E PRESENTARE IL MODELLO 770

11 NOVITA FISCALI 2017 CERTIFICAZIONI UNICHE (SCADENZA INVIO TELEMATICO 07/03) - La CU deve essere utilizzata per comunicare i dati fiscali relativi ai compensi corrisposti nel 2016 nonché gli altri dati contributivi ed assicurativi richiesti ; - La novità di quest'anno - C.U (redditi 2016) - è che la consegna al percipiente sportivo, di duplice copia cartacea va effettuata entro il 31 marzo e non più entro il 28 febbraio; in pratica anzichè precedere, segue di qualche settimana la trasmissione telematica all'agenzia delle Entrate - Rimane immutatato il termine del 07 marzo 2017 per la trasmissione telematica delle CU all Agenzia delle Entrate (salvo proroga per Redditi non dichiarabili nel mod. 730 sportivi fino ad ,00)

12 NOVITA FISCALI 2017 CERTIFICAZIONI UNICHE (SCADENZA INVIO TELEMATICO 07/03) Per le ASD e SRLD : i compensi di cui all articolo 67, comma 1 lett. M ) del TUIR ( prestazioni sportive dilettantistiche ) non concorrono a formare il reddito del percipiente fino ad ,00 all anno all atto del pagamento tali somme non devono quindi essere assoggettati ad alcuna ritenuta devono comunque essere certificati da parte del soggetto che li ha corrisposti : sì CU No obbligo Mod. 770 per compensi corrisposti eccedenti il limite di ,00 o somme di altro tipo (es. compensi di lavoro autonomo ) assoggettate a ritenuta alla fonte, oltre all invio della CU, obbligo di trasmettere il Mod. 770 per riepilogare gli importi versati.

13 NOVITA FISCALI 2017 NUOVE SCADENZE FISCALI ANNO 2017 Versamenti imposte -(esercizio 01/01-31/12) 30/06/2017 ; -(esercizio non coincidente ) ultimo giorno del sesto mese successivo alla chiusura del periodo d imposta Aliquote tassazione dal 2017 Riduzione aliquota Ires dal 27,5% al 24%

14 ALCUNE QUESTIONI DA APPROFONDIRE legate allo spesometro.. 1)LARACCOLTAFONDI DELLE ASD I fondi raccolti dalle associazioni, ai sensi dell art. 143, comma 3 del TUIR, non concorrono a formare il reddito delle stesse e, pertanto, sono esenti da imposte, a condizione che l evento nel corso del quale avviene la raccolta sia: occasionale; pubblico; concomitante con ricorrenze, campagne di sensibilizzazione, celebrazioni. Tali fondi sono esclusi dal campo di applicazione IVA. Obbligo contabile: predisposizione del rendiconto Obbligo contabile: predisposizione del rendiconto Per le associazioni aderenti al regime di cui alla L. 398/1991 sono inoltre necessarie le seguenti condizioni indicate dall art. 25 ex L. 133/1999: numero degli eventi non superiore a due per anno; limite annuo complessivo di euro ,69. Inoltre, tali proventi, nel limite annuo di euro ,69 non concorrono alla formazione del plafond di ,00 (DM 26/11/1999, n. 473, art. 1, comma 5). DAL 2017 limite ,00

15 La Raccolta fondi I fondi raccolti dalle associazioni, ai sensi dell art. 143, comma 3 del TUIR, non concorrono a formare il reddito delle stesse e, pertanto, sono esenti da imposte, a condizione che l evento nel corso del quale avviene la raccolta sia: occasionale; pubblico; concomitante con ricorrenze, campagne di sensibilizzazione, celebrazioni. Tali fondisono esclusi dal campo di applicazione IVA. Obbligo contabile: predisposizione del rendiconto Per le associazioni aderenti al regime di cui alla L. 398/1991 sono inoltre necessarie le seguenti condizioni indicate dall art. 25 ex L. 133/1999: numero degli eventi non superiore a due per anno; limite annuo complessivo di euro ,69. Inoltre, tali proventi, nel limite annuo di euro ,69 non concorrono alla formazione del plafond di ,00 (DM 26/11/1999, n. 473, art. 1, comma 5). DAL 2017 limite

16 Raccolta fondi Tassazione dei proventi conseguiti attraverso la raccolta fondi Non oltre due eventi per anno Raccolta fino a ,69 Non imponibili per Iva e Imposte dirette Raccolta oltre a ,69 Imponibili per le imposte dirette i proventi oltre il limite Non imponibili ai fini Iva Oltre due eventi per anno Non imponibili IRES i proventi dei primi due eventi Imponibili (anche ai fini Iva) i proventi relativi a manifestazioni successive (anche se i primi due eventi non hanno superato ,69 )

17 I CHIARIMENTI DELL AGENZIA DELL ENTRATE FORNITI CON LA CIRCOLARE N. 9/E del 24/04/2013 1)Non costituisce causa di decadenza dal regime agevolato L. 398/91 ; La mancata rendicontazione dei proventi di cui alla Legge 133/99, articolo 25, comma 2 se in sede di controllo, sia comunque possibile fornire una documentazione idonea ad attestare la realizzazione di proventi esclusi dal reddito imponibile

18 I CHIARIMENTI DELL AGENZIA DELL ENTRATE FORNITI CON LA CIRCOLARE N. 9/E del 24/04/2013 In caso contrario tali ricavi concorrono alla formazione del plafond dei Euro (dal 01/01/ ,00 ) La conseguenza di tali violazioni è sanzionata da ,00 ad 7.746,00.

19 2)La somministrazione di alimenti e bevande (problema spesometro) L art. 148 comma 5 del TUIR dispone che per le associazioni di promozione sociale ricomprese tra gli enti di cui all art. 3, comma 6, lett. e) della legge 25 agosto 1991, n. 287, le cui finalità assistenziali siano riconosciute dal Ministero dell Interno, non si considerano commerciali, anche se effettuate verso pagamento di corrispettivi specifici, la somministrazione di alimenti e bevande effettuata, presso le sedi in cui viene svolta l attività istituzionale, da bar ed esercizi similari e l organizzazione di viaggi e soggiorni turistici, sempreché che le predette attività siano strettamente COMPLEMENTARI a quelle svolte in diretta attuazione degli scopi istituzionali e siano effettuate nei confronti degli stessi soggetti indicati nel comma 3. IN PRATICA LE CONDIZIONI PER ACCEDERE ALLE AGEVOLAZIONI FISCALI SONO: Solo somministrazione e non ristorazione Attività svolta presso la sede sociale L attività deve essere complementare alle finalità istituzioanli L attività deve essere rivolta a soci o tesserati presso stesso ente di appartenenza Solocircoli affiliati associati ad APS riconosciute dal Ministero degli Interni LE ASD che non sono affiliate ad E.p.s. possono gestire bar interni ma devono tassare i corrispettivi ai fini Iva ed II.DD.

20 QUESTIONI nuove -_PRESENTAZIONE Modello EAS Art. 30 D.L. 29 novembre 2008, n. 185 conv. L. 28 gennaio 2009, n. 2 I corrispettivi, le quote e i contributi di cui all'articolo 148 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e all'articolo 4 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 non sono imponibili a condizione che gli enti associativi siano in possesso dei requisiti qualificanti previsti dalla normativa tributaria e ad esclusione delle organizzazioni di previsti dalla normativa tributaria e, ad esclusione delle organizzazioni di volontariato iscritte nei registri regionali di cui all'articolo 6 della legge 11 agosto 1991, n. 266, in possesso dei requisiti di cui al comma 5 del presente articolo, trasmettano per via telematica all'agenzia delle entrate, al fine di consentire gli opportuni controlli, i dati e le notizie rilevanti ai fini fiscali mediante un apposito modello da approvare entro il 31 gennaio 2009 con provvedimento del Direttore dell'agenzia delle entrate. Alla compilazione del modello EAS sono obbligati tutti gli enti associativi che fruiscono di forme di detassazione, di non imponibilità dei proventi o dei corrispettivi, compresi quelli che si limitano a riscuotere le quote associative o i contributi versati dagli associati o partecipanti a fronte di semplice attività istituzionale.

21 MODELLO EAS RISPOSTE AD INTERROGAZIONE PARLAMENTARE N DEL 29/09/ L AGENZIA DELLE ENTRATE SI E PRONUNCIATA IN MERITO ALL OMESSA PRESENTAZIONE DEL MODELLO EAS;. la presentazione oltre i termini fissati, dunque, non preclude definitivamente all ente di avvalersi del regime agevolativo di non imponibilità dei corrispettivi, delle quote e dei contributi di cui agli articoli 148 del T.U.I.R. e 4 del DPR 633/1972, ma esclude l applicazione del regime di favore per le sole attività precedenti la data di presentazione del modello stesso

22 ALTRE QUESTIONI NUOVE/VECCHIE!! LA TRACCIABILITA DELLE SOMME (art. 25 c.5 Legge 133/1999) -Il comma 898 della Legge di stabilità 2016 ha modificato l articolo 49, comma 1, del dlgs 21/11/2007 n. 231 (norma antiriciclaggio ) innalzando in via generale il limite di utilizzo del contante da ,00 ad ,00 ; -Resta invece il vecchio limite di 999 euro per le ASD /SRLD in considerazione del fatto che la norma di riferimento è il comma 5 dell art. 25 della Legge 133/1999; -Dal 01/01/2016, a seguito del Dlgs 158/2015 rimane in vita la sanzione amministrativa (da. 200,00 a 2.000,00), ma è stata abrogata la decadenza del regime agevolativo legge 398/91; -Trova applicazione il principio del favor rei

23 LA TRACCIABILITA DELLE SOMME (art. 25 c.5 Legge 133/1999) Le sanzioni in caso di inottemperanza a tale disposizione sono: a) perdita del regime agevolativo della legge 398/91 ( in caso di associazione in possesso di P.Iva)????? Abrogato DAL 01/01/2016 (DLGS. 158/2015 Gazzetta Uff. 233 del 7/10/2015) b) sanzione pecuniaria pari ad un importo che varia da 200,00 euro a 2000, (decreto legislativo 471 art. 11 (esempio se l associazione paga l affitto di euro in contanti incorre in sanzione) ; c) Sanzione amministrativa pecuniaria (dall 1% al 40% ) dell importo trasferito in contanti, con un minimo di euro (disciplina antiriciclaggio) se dal 2016 importi in contanti > a 3.000

24 LA TRACCIABILITA DELLE SOMME (art. 25 c.5 Legge 133/1999) TRACCIABILITA DELLE SOMME DI CUI ALL ARTICOLO 25 LEGGE 133/99 DRE/Coni i pagamenti e i versamenti per importi superiori a 1.000,00 euro devono essere eseguiti con modalità tracciabili (bollettino c/ c postale bonifico bancario assegno non trasferibile bancomat- carta di credito ) A decorrere dall 01/01/2016, in relazione alla predetta violazione, sarà applicabile la sola sanzione amministrativa di cui all art. 11 D.Lgs. N.471/1997. (da.200,00 a 2.000,00) L.158/2015 I Tavolo Tecnico CONI /DRE Emilia Romagna marzo 2016

25 LA TRACCIABILITA DELLE SOMME (art. 25 c.5 Legge 133/1999) TRACCIABILITA DELLE SOMME DI CUI ALL ARTICOLO 25 LEGGE 133/99 DRE/Coni Novità! (Ris. Ag. Entrate 45/e) in caso di inosservanza dell obbligo della tracciabilità, non è più possibile procedere al disconoscimento della deducibilità dei costi in capo ai soggetti eroganti, né del regime di esenzione dall Irpef per i percipienti delle somme corrisposte dall associazione sportiva dilettantistica, come prevedeva l art. 4, c. 3 DM 473/1999

26 LA TRACCIABILITA DELLE SOMME (art. 25 c.5 Legge 133/1999) MODUS OPERANDI CONSIGLIATO PER TRACCIABILITA TRACCIABILITA DEI PAGAMENTI/INCASSI Agenzia delle Entrate DRE EMILIA ROMAGNA /Tavolo tecnico CONI 2016

27 LA TRACCIABILITA DELLE SOMME (art. 25 c.5 Legge 133/1999) MODUS OPERANDI CONSIGLIATO DA DRE -1) Tenere una prima nota degli incassi e dei pagamenti ; -2)Conservare in ordine cronologico tutta la documentazione contabile relativa agli incassi e pagamenti ; -3)Avere cura che ogni versamento bancario derivi da incassi regolarmente documentati e che gli incassi di importo superiore ad ,00 siano effettuati con modalità tracciate;

28 PRINCIPALI ADEMPIMENTI FISCALI MODUS OPERANDI CONSIGLIATO DA DRE - 4)Per i prelievi superiori a ,00 tenere a disposizione i documenti contabili di riferimento idonei a giustificare l utilizzo dell importo complessivamente prelevato. -5)Per gli incassi e i pagamenti effettuati con carte di credito o bancomat allegare alle ricevute il relativo documento contabile ;

29 ALCUNE QUESTIONI POSTE ALLE DRE NEL finire del 2016 E se l associazione al suo interno gestisce un bar? L attività di bar deve essere considerata commerciale anche se svolta nei confronti dei propri associati, poiché non è un attività direttamente legata (funzionale ) a realizzare le finalità istituzionali dell ente ed è esercitabile separatamente dall attività istituzionale

30 ALCUNE QUESTIONI POSTE ALLE DRE NEL finire del 2016 La vendita di attrezzatura sportiva ai propri associati deve essere considerata commerciale? Anche se il prezzo applicato è inferiore a quello di costo? La cessione di beni nuovi prodotti per la vendita è attività commerciale per presunzione normativa, anche se viene effettuata in perdita.

31 ALCUNE QUESTIONI POSTE ALLE DRE NEL 2016 Mettere a disposizione le proprie strutture sportive a fronte di corrispettivi specifici genera reddito d impresa? Si Tuttavia, se l attività in questione si rivolge a iscritti (oppure associati o partecipanti, ad altre associazioni che svolgono la medesima attività e che per legge, regolamento o Statuto fanno parte di un unica organizzazione locale o nazionale e dei rispettivi associati o partecipanti, a tesserati delle rispettive organizzazioni nazionali ) si può beneficiare della decommercializzazione a condizione che si concretizzi la diretta attuazione degli scopi istituzionali. Inoltre, andranno esaminate le concrete modalità di svolgimento dell attività e tutti gli elementi per valutare se si tratta di un attività lucrativa piuttosto che volta al perseguimento dello scopo sociale.

32 ALCUNE QUESTIONI POSTE ALLE DRE NEL 2016 L attività formativa è attività commerciale? L attività formativa può essere considerata attività non commerciale se espressamente prevista dallo Statuto e svolta per il conseguimento delle proprie finalità istituzionali nei confronti di iscritti, associati o partecipanti (o di altre associazioni che svolgono la medesima attività e che per legge, regolamento o Statuto fanne parte di un unica organizzazione locale o nazionale e dei rispettivi associati o partecipanti, ovvero di tesserati delle rispettive organizzazioni nazionali )

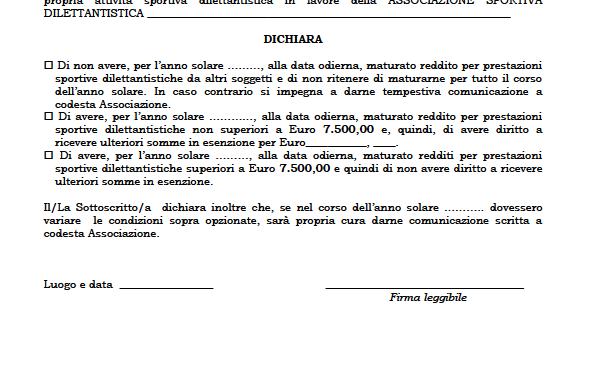

33 ADEMPIMENTI OBBLIGATORI PER LE ASSOCIAZIONI CHE EROGANO COMPENSI SPORTIVI GENUINI. Sottoscrivere una lettera d incarico per prestazioni ex art. 67 co. 1 lett. m) Riceve la dichiarazione dal collaboratore per operare o meno la ritenuta sulla quota che eccede la somma di 7.500,00; Versa la ritenuta eventualmente operata entro il giorno 16 del mese successivo; Entro il (dal /03 ) dell anno successivo rilascia al collaboratore la certificazione unica (CU) che riepiloga tutte le somme erogate, anche quelle non soggette a ritenuta- inf. A 7.500,00; Entro il dell anno successivo trasmette all Agenzia delle Entrate la certificazione unica (invio telematico); Presenta la dichiarazione dei sostituti di imposta (modello 770), indicando per ciascun percettore l ammontare delle somme erogate con l indicazione di quelle assoggettate a ritenuta (novità 2016/ vedi esonero 770 in presenza di CU inferiori a 7.500) Effettuare i pagamenti dei compensi per importo pari o superiore ad. 999,99 attraverso conto corrente bancario o postale.

34 34

35

Associazioni sportive dilettantistiche e fisco: conferme e novità

Associazioni sportive dilettantistiche e fisco: conferme e novità Novita fiscali Nuovi adempimenti e nuove scadenze Dott. Marco Saivetto Aosta, il 26 gennaio 2017 Comunicazione trimestrale fatture emesse

Associazioni sportive dilettantistiche e fisco: conferme e novità Novita fiscali Nuovi adempimenti e nuove scadenze Dott. Marco Saivetto Aosta, il 26 gennaio 2017 Comunicazione trimestrale fatture emesse

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE Una sintesi dei principali benefici previsti dal regime forfetario riservato alle Associazioni sportive dilettantistiche: requisiti, condizioni

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE Una sintesi dei principali benefici previsti dal regime forfetario riservato alle Associazioni sportive dilettantistiche: requisiti, condizioni

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Adempimenti Fiscali degli Enti Sportivi Dilettantistici e relative novità Dott. Bramante Paolo Docente Scuola Regionale dello Sport CONI Piemonte

Adempimenti Fiscali degli Enti Sportivi Dilettantistici e relative novità Dott. Bramante Paolo Docente Scuola Regionale dello Sport CONI Piemonte 1 Le diverse tipologie giuridiche L art.90 della legge

Adempimenti Fiscali degli Enti Sportivi Dilettantistici e relative novità Dott. Bramante Paolo Docente Scuola Regionale dello Sport CONI Piemonte 1 Le diverse tipologie giuridiche L art.90 della legge

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. 23/12/10 Pag. 1

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

SCADENZIARIO FISCALE PER IL MESE DI. Novembre 2015

SCADENZIARIO FISCALE PER IL MESE DI Novembre 2015 Approfondimento su: La violazione dell obbligo di tracciabilità non implica la perdita del regime ex legge 398/91 Dom.15 (termine prorogato a lun.16) Iva

SCADENZIARIO FISCALE PER IL MESE DI Novembre 2015 Approfondimento su: La violazione dell obbligo di tracciabilità non implica la perdita del regime ex legge 398/91 Dom.15 (termine prorogato a lun.16) Iva

Incontro del 12 settembre 2012

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Evoluzione della normativa per le Associazioni non riconosciute e per gli Enti non profit. Dalla Costituzione alla Riforma del Terzo Settore

Evoluzione della normativa per le Associazioni non riconosciute e per gli Enti non profit Dalla Costituzione alla Riforma del Terzo Settore Evoluzione della normativa Costituzione: Art. 18: I cittadini

Evoluzione della normativa per le Associazioni non riconosciute e per gli Enti non profit Dalla Costituzione alla Riforma del Terzo Settore Evoluzione della normativa Costituzione: Art. 18: I cittadini

LEGGE 16 Dicembre 1991 n. 398

REGIME FISCALE L. 398/1991 ACCESSO MEDIANTE OPZIONE, volume proventi di carattere commerciale non superiore ad 250.000= ESONERO DALLA TENUTA DELLA CONTABILITA, con l obbligo di registrazione dei corrispettivi

REGIME FISCALE L. 398/1991 ACCESSO MEDIANTE OPZIONE, volume proventi di carattere commerciale non superiore ad 250.000= ESONERO DALLA TENUTA DELLA CONTABILITA, con l obbligo di registrazione dei corrispettivi

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via Brennero 52 SINTESI DEI PRINCIPALI ADEMPIMENTI FISCALI

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via Brennero 52 SINTESI DEI PRINCIPALI ADEMPIMENTI FISCALI

SCADENZE DEL MESE DI MARZO 2015

Entro lunedì 2 marzo (il 28 febbraio cade si sabato) SCADENZE DEL MESE DI MARZO 2015 LAVORO/COMMITTENTI. 1.. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato rapporti

Entro lunedì 2 marzo (il 28 febbraio cade si sabato) SCADENZE DEL MESE DI MARZO 2015 LAVORO/COMMITTENTI. 1.. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato rapporti

ANNO 2017 PRINCIPALI ADEMPIMENTI FISCALI E SCADENZE GENNAIO FEBBRAIO

PRINCIPALI ADEMPIMENTI FISCALI E SCADENZE ANNO 25 GENNAIO FEBBRAIO mensili mese dei contributi ELENCHI INTRASTAT Termine per la presentazione del modello INTRASTAT per le cessioni e gli acquisti intracomunitari

PRINCIPALI ADEMPIMENTI FISCALI E SCADENZE ANNO 25 GENNAIO FEBBRAIO mensili mese dei contributi ELENCHI INTRASTAT Termine per la presentazione del modello INTRASTAT per le cessioni e gli acquisti intracomunitari

05 0 / 5 11/ PROGETTO REALIZZATO DA IN COLLABORAZIONE CON

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991

ASPETTI FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991 SOGGETTI CHE POSSONO APPLICARE LA LEGGE 398/91 La legge 398 del 16.12.1991 e ss., èapplicabile

ASPETTI FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991 SOGGETTI CHE POSSONO APPLICARE LA LEGGE 398/91 La legge 398 del 16.12.1991 e ss., èapplicabile

studio associato zaniboni

N. protocollo: 35/2010 30 Dicembre 2010 Oggetto: SCADENZE DAL 15 NOVEMBRE 2010 AL 15 DICEMBRE 2010 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2010, con il commento dei termini

N. protocollo: 35/2010 30 Dicembre 2010 Oggetto: SCADENZE DAL 15 NOVEMBRE 2010 AL 15 DICEMBRE 2010 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2010, con il commento dei termini

SCADENZE DEL MESE DI LUGLIO 2015

SCADENZE DEL MESE DI LUGLIO 2015 Da mercoledì 1 DURC Documento unico di regolarità contributiva. Da oggi è operativa la nuova procedura di rilascio on line del DURC (documento richiesto in caso di servizi

SCADENZE DEL MESE DI LUGLIO 2015 Da mercoledì 1 DURC Documento unico di regolarità contributiva. Da oggi è operativa la nuova procedura di rilascio on line del DURC (documento richiesto in caso di servizi

SCADENZE DEL MESE DI MAGGIO 2016

SCADENZE DEL MESE DI MAGGIO 2016 Entro lunedì 2 maggio (scadenze del 30 aprile) BILANCI E RENDICONTI. IMPOSTE E TARIFFE. DATORI DI LAVORO/COMMITTENTI. 1. Approvazione del bilancio o rendiconto. Le associazioni

SCADENZE DEL MESE DI MAGGIO 2016 Entro lunedì 2 maggio (scadenze del 30 aprile) BILANCI E RENDICONTI. IMPOSTE E TARIFFE. DATORI DI LAVORO/COMMITTENTI. 1. Approvazione del bilancio o rendiconto. Le associazioni

Scritto da Alessandro Ingrosso Lunedì 02 Gennaio :40 - Ultimo aggiornamento Martedì 28 Gennaio :24

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

MINISTERO DELLE FINANZE DECRETO 26 novembre 1999, n (GU n.294 del )

") MINISTERO DELLE FINANZE DECRETO 26 novembre 1999, n. 473 Regolamento recante norme di attuazione dell'articolo 25 della legge 13 maggio 1999, n. 133, relativo a disposizioni tributarie in materia di associazioni

MINISTERO DELLE FINANZE DECRETO 26 novembre 1999, n. 473 Regolamento recante norme di attuazione dell'articolo 25 della legge 13 maggio 1999, n. 133, relativo a disposizioni tributarie in materia di associazioni

SCADENZE PARTICOLARI. Registrazioni contabili associazioni sportive dilettantistiche

Circolare n 11 Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Circolare n 11 Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

PRINCIPALI SCADENZE DAL 16 NOVEMBRE AL 15 DICEMBRE

Principali scadenze PRINCIPALI SCADENZE DAL 16 NOVEMBRE AL 15 DICEMBRE 2016 Di seguito evidenziamo i principali adempimenti 16 al 15 dicembre 2016, con il commento dei termini di prossima scadenza. segnala

Principali scadenze PRINCIPALI SCADENZE DAL 16 NOVEMBRE AL 15 DICEMBRE 2016 Di seguito evidenziamo i principali adempimenti 16 al 15 dicembre 2016, con il commento dei termini di prossima scadenza. segnala

1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 dicembre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 dicembre 2013, con il commento dei termini di prossima

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 gennaio 2014, con il commento dei termini di prossima scadenza. SCADENZE PARTICOLARI

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 gennaio 2014, con il commento dei termini di prossima scadenza. SCADENZE PARTICOLARI

OGGETTO: Enti associativi e regime fiscale agevolato.

Ai gentili Clienti Loro sedi OGGETTO: Enti associativi e regime fiscale agevolato. Gentile Cliente, Associativi. con la stesura del presente documento intendiamo informarla in merito alla disciplina fiscale

Ai gentili Clienti Loro sedi OGGETTO: Enti associativi e regime fiscale agevolato. Gentile Cliente, Associativi. con la stesura del presente documento intendiamo informarla in merito alla disciplina fiscale

Principali scadenze dal 16 al 31 luglio 2012

Principali scadenze dal 16 al 31 luglio 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

Principali scadenze dal 16 al 31 luglio 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

Oggetto: PRINCIPALI SCADENZE DAL 15 AGOSTO 2013 AL 15 SETTEMBRE 2013

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 AGOSTO 13 AL 15 SETTEMBRE 13 Di seguito evidenziamo i principali adempimenti dal 15 13 al 15 settembre 13, con il commento dei termini di prossima

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 AGOSTO 13 AL 15 SETTEMBRE 13 Di seguito evidenziamo i principali adempimenti dal 15 13 al 15 settembre 13, con il commento dei termini di prossima

GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

Art.30 Controlli sui circoli privati

Decreto -legge 29 novembre 2008, n. 185 "Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale pubblicato nella

Decreto -legge 29 novembre 2008, n. 185 "Misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale pubblicato nella

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI Viterbo 01 marzo 2017 1 ATTIVITA COMMERCIALE E ISTITUZIONALE Art. 73 TUIR Soggetti passivi IRES Sono soggetti all imposta sul reddito delle società: a) b)

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI Viterbo 01 marzo 2017 1 ATTIVITA COMMERCIALE E ISTITUZIONALE Art. 73 TUIR Soggetti passivi IRES Sono soggetti all imposta sul reddito delle società: a) b)

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012 Di seguito evidenziamo i principali adempimenti dal 15 2012 al 15 dicembre 2012, con il commento dei termini di

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2012 AL 15 DICEMBRE 2012 Di seguito evidenziamo i principali adempimenti dal 15 2012 al 15 dicembre 2012, con il commento dei termini di

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot. n. 2017/64188 Modalità di esercizio dell opzione di cui all articolo 16, comma 4, del decreto legislativo 14 settembre 2015, n. 147, da parte dei lavoratori dipendenti, prorogata dall articolo 3,

Prot. n. 2017/64188 Modalità di esercizio dell opzione di cui all articolo 16, comma 4, del decreto legislativo 14 settembre 2015, n. 147, da parte dei lavoratori dipendenti, prorogata dall articolo 3,

SCADENZIARIO FISCALE PER IL MESE DI. Novembre Approfondimento su: Associazioni sportive: la documentazione deve essere attendibile. Mar.15.

SCADENZIARIO FISCALE PER IL MESE DI Novembre 2016 Approfondimento su: Associazioni sportive: la documentazione deve essere attendibile Mar.15 Iva Registrazione Termine ultimo per l annotazione delle operazioni

SCADENZIARIO FISCALE PER IL MESE DI Novembre 2016 Approfondimento su: Associazioni sportive: la documentazione deve essere attendibile Mar.15 Iva Registrazione Termine ultimo per l annotazione delle operazioni

Fiscalità dell associazionismo sportivo

Fiscalità dell associazionismo sportivo SCALETTA 1 Idealità dell associazionismo 1 I pregi delle agevolazioni 1 I difetti dell agevolazione 1 L atteggiamento dell Amministrazione finanziaria 1 Conclusioni

Fiscalità dell associazionismo sportivo SCALETTA 1 Idealità dell associazionismo 1 I pregi delle agevolazioni 1 I difetti dell agevolazione 1 L atteggiamento dell Amministrazione finanziaria 1 Conclusioni

Circolare di studio n. 1/2017

Circolare di studio n. 1/ Periodo 16 31 Gennaio STUDIO GAETANI Circ. n. 1/ Sommario Sommario... 2 Bene a sapersi... 3 Nuove comunicazioni trimestrali Iva... 3 Rimborso Iva con visto di conformità... 5

Circolare di studio n. 1/ Periodo 16 31 Gennaio STUDIO GAETANI Circ. n. 1/ Sommario Sommario... 2 Bene a sapersi... 3 Nuove comunicazioni trimestrali Iva... 3 Rimborso Iva con visto di conformità... 5

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI Inquadramento dei regimi fiscali nel settore delle Associazioni Sportive Dilettantistiche

GLI ACCERTAMENTI FISCALI NELLO SPORT DILETTANTISTICO INQUADRAMENTO NORMATIVO DEL SETTORE, RILIEVI E ANALISI DEI CASI SPECIFICI Inquadramento dei regimi fiscali nel settore delle Associazioni Sportive Dilettantistiche

Periodico informativo n. 45/2016

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

Dott. Patrizia Sideri

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2016

Principali scadenze PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2016 Di seguito evidenziamo i principali adempimenti 16 al 15 novembre 2016, con il commento dei termini di prossima scadenza. segnala

Principali scadenze PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2016 Di seguito evidenziamo i principali adempimenti 16 al 15 novembre 2016, con il commento dei termini di prossima scadenza. segnala

SCADENZIARIO FISCALE PER IL MESE DI. Settembre Approfondimento su: Associazioni: pronto il modello per la comunicazione dei dati.. Mar. 15.

SCADENZIARIO FISCALE PER IL MESE DI Settembre 2009 Approfondimento su: Associazioni: pronto il modello per la comunicazione dei dati.. Mar. 15 Fattura differita Scade oggi il termine per l emissione ed

SCADENZIARIO FISCALE PER IL MESE DI Settembre 2009 Approfondimento su: Associazioni: pronto il modello per la comunicazione dei dati.. Mar. 15 Fattura differita Scade oggi il termine per l emissione ed

I PROFILI GIURIDICI E FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. Dr. Cesare Mattei

I PROFILI GIURIDICI E FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Dr. Cesare Mattei 1 LE FORME CHE POSSONO ASSUMERE LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE LEGGE N. 289/2002 - ART. 90 COMMA

I PROFILI GIURIDICI E FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Dr. Cesare Mattei 1 LE FORME CHE POSSONO ASSUMERE LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE LEGGE N. 289/2002 - ART. 90 COMMA

IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi. Dispone

N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111).

N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 2011, n. 98, convertito con modificazioni dalla legge 15 luglio 2011, n. 111).

ASSOCIAZIONI PRO LOCO PRO LOCO

ASSOCIAZIONI PRO LOCO VADEMECUM TRIBUTARIO per PRO LOCO ed Enti non commerciali Anno 2010 Riferimenti legislativi: 2 Norme del Codice Civile: Art. 36 e segg. Imposta sul Valore Aggiunto: Art. 4 e segg.

ASSOCIAZIONI PRO LOCO VADEMECUM TRIBUTARIO per PRO LOCO ed Enti non commerciali Anno 2010 Riferimenti legislativi: 2 Norme del Codice Civile: Art. 36 e segg. Imposta sul Valore Aggiunto: Art. 4 e segg.

Le Pro Loco a scuola PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE

PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE SCEGLIE UN REGIME CONTABILE PROVVEDE QUINDI ALLA TENUTA DELLE SCRITTURE CONTABILI PREVISTE

PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE SCEGLIE UN REGIME CONTABILE PROVVEDE QUINDI ALLA TENUTA DELLE SCRITTURE CONTABILI PREVISTE

e, p.c. Agli Organi Territoriali Al Consiglio Federale Modello EAS e variazione dei dati già comunicati.

Roma, 21 marzo 2012 Circolare n 21 A tutte le Società e, p.c. Agli Organi Territoriali Al Consiglio Federale L O R O S E D I Oggetto: Modello EAS e variazione dei dati già comunicati. In allegato inviamo

Roma, 21 marzo 2012 Circolare n 21 A tutte le Società e, p.c. Agli Organi Territoriali Al Consiglio Federale L O R O S E D I Oggetto: Modello EAS e variazione dei dati già comunicati. In allegato inviamo

SCADENZE DEL MESE DI AGOSTO 2011

SCADENZE DEL MESE DI AGOSTO 2011 Differimento termine al 22 in virtù della proroga concessa con DPCM 12/05/2011 A) ) Adempimenti con scadenza naturale a domenica 31 luglio e conseguente slittamento al

SCADENZE DEL MESE DI AGOSTO 2011 Differimento termine al 22 in virtù della proroga concessa con DPCM 12/05/2011 A) ) Adempimenti con scadenza naturale a domenica 31 luglio e conseguente slittamento al

Dentro la Notizia. 17 Maggio 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 68/2013 MAGGIO/9/2013 (*) 17 Maggio 2013 CON LA CIRCOLARE N. 9/E DEL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 68/2013 MAGGIO/9/2013 (*) 17 Maggio 2013 CON LA CIRCOLARE N. 9/E DEL

Oggetto: PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima

OGGETTO: Presentazione del modello EAS (variazione dati)

") Informativa per la clientela di studio N. 41 del 13.03.2013 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Entro il prossimo 31 marzo le associazioni, ove ci fossero

Informativa per la clientela di studio N. 41 del 13.03.2013 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Entro il prossimo 31 marzo le associazioni, ove ci fossero

Di seguito evidenziamo i principali adempimenti dal 15 aprile 2013 al 15 maggio 2013, con il commento dei termini di prossima scadenza.

PRINCIPALI SCADENZE DAL 15 APRILE 2013 AL 15 MAGGIO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 2013, con il commento dei termini di prossima scadenza. Si segnala ai Signori

PRINCIPALI SCADENZE DAL 15 APRILE 2013 AL 15 MAGGIO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 2013, con il commento dei termini di prossima scadenza. Si segnala ai Signori

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI Dott.ssa Monica Narlini Rimini, 25 Maggio 2017 ADEMPIMENTI DI INIZIO ATTIVITA ISCRIZIONE ORDINE DEI MEDICI AGENZIA DELLE ENTRATE per apertura della PARTITA

INTRODUZIONE ALLA PARTITA IVA E ADEMPIMENTI FISCALI Dott.ssa Monica Narlini Rimini, 25 Maggio 2017 ADEMPIMENTI DI INIZIO ATTIVITA ISCRIZIONE ORDINE DEI MEDICI AGENZIA DELLE ENTRATE per apertura della PARTITA

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS. Bologna, 15 dicembre 2011

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS Bologna, 15 dicembre 2011 PROVVEDIMENTO DEL DIRETTORE Il MODELLO EAS (modello per la comunicazione dei dati rilevanti

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS Bologna, 15 dicembre 2011 PROVVEDIMENTO DEL DIRETTORE Il MODELLO EAS (modello per la comunicazione dei dati rilevanti

100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO

Maurizio Mottola 100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO Le risposte ai quesiti più frequenti su Contabilità, Fisco, Lavoro e Previdenza delle associazioni e società sportive dilettantistiche Sintesi

Maurizio Mottola 100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO Le risposte ai quesiti più frequenti su Contabilità, Fisco, Lavoro e Previdenza delle associazioni e società sportive dilettantistiche Sintesi

Più tempo per la trasmissione della certificazione unica 2017 degli autonomi

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

Articolo 148 TUIR. 3. Per le associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

Circolare n. 11 del 30 aprile 2013 Spett.li Clienti Loro Sedi LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Riferimenti: Legge n. 398/91 Art. 9,

Circolare n. 11 del 30 aprile 2013 Spett.li Clienti Loro Sedi LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Riferimenti: Legge n. 398/91 Art. 9,

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

Vicenza, 14 Febbraio 2013 PM-2013

2012 Vicenza, 14 Febbraio PARTE III Le (ex) NOVITA del 2011 (Cud( 2012) Vicenza, 14 Febbraio Il punto 1: il Contributo di Solidarietà Il punto 1: il regime del TFR e del TFM > 1 mln Il punto 1: Il rientro

2012 Vicenza, 14 Febbraio PARTE III Le (ex) NOVITA del 2011 (Cud( 2012) Vicenza, 14 Febbraio Il punto 1: il Contributo di Solidarietà Il punto 1: il regime del TFR e del TFM > 1 mln Il punto 1: Il rientro

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento: Dispone

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

PROT. N. 2006/135798 Modalità e termini degli adempimenti e dei versamenti di cui all articolo 35, comma 10 quinquies, del decreto legge 4 luglio 2006, n. 223, convertito, con modificazioni, dalla legge

SCADENZE DEL MESE DI OTTOBRE 2012

SCADENZE DEL MESE DI OTTOBRE 2012 Entro lunedì 1 (il 30 settembre è festivo) 5XMILLE 2012: SANATORIA 1. Domande relative al 5xmille 2012 omesse o lacunose. Entro oggi gli enti potenzialmente beneficiari

SCADENZE DEL MESE DI OTTOBRE 2012 Entro lunedì 1 (il 30 settembre è festivo) 5XMILLE 2012: SANATORIA 1. Domande relative al 5xmille 2012 omesse o lacunose. Entro oggi gli enti potenzialmente beneficiari

OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011.

CIRCOLARE INFORMATIVA OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011. Il sostituto d imposta che corrisponde compensi assoggettati a ritenute alla fonte (es: compensi a lavoratori autonomi)

CIRCOLARE INFORMATIVA OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011. Il sostituto d imposta che corrisponde compensi assoggettati a ritenute alla fonte (es: compensi a lavoratori autonomi)

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

DOCUMENTO SUL REGIME FISCALE

FONDO PENSIONE PREVIBANK iscritto all Albo dei Fondi Pensione al n. 1059 DOCUMENTO SUL REGIME FISCALE (aggiornato al 1 Luglio 2014) Pagina 1 di 6 Versione Luglio 2014 PREMESSA Le informazioni fornite nel

FONDO PENSIONE PREVIBANK iscritto all Albo dei Fondi Pensione al n. 1059 DOCUMENTO SUL REGIME FISCALE (aggiornato al 1 Luglio 2014) Pagina 1 di 6 Versione Luglio 2014 PREMESSA Le informazioni fornite nel

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

Il punto su sport dilettantistico e fisco

Il punto su sport dilettantistico e fisco 5 /7/ 2011 09:30 14:30 Sarmeola di Rubano Villa Borromeo Il punto su sport dilettantistico e fisco Dott. Giuliano Sinibaldi Risoluzione i VI^ commissione i camera

Il punto su sport dilettantistico e fisco 5 /7/ 2011 09:30 14:30 Sarmeola di Rubano Villa Borromeo Il punto su sport dilettantistico e fisco Dott. Giuliano Sinibaldi Risoluzione i VI^ commissione i camera

Partiamo da alcune novità in materia di IVA. Spesometro trimestrale a regime (riformulazione art. 21)

") Ai Gentili Clienti (Loro sedi) Circolare n. 8 del 22 Dicembre 2016 Gentile Cliente, oggetto di questa circolare è l attualissimo DECRETO LEGGE, N. 193 del 22/10/2016 coordinato con la legge di conversione

Ai Gentili Clienti (Loro sedi) Circolare n. 8 del 22 Dicembre 2016 Gentile Cliente, oggetto di questa circolare è l attualissimo DECRETO LEGGE, N. 193 del 22/10/2016 coordinato con la legge di conversione

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Scadenzario fiscale. Febbraio In evidenza questo mese. Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE CORSO ORGANIZZATO DALLA PROVINCIA DI MODENA RELATORE: FRANCESCO ARTIOLI, DOTTORE COMMERCIALISTA IN MODENA ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS)

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE CORSO ORGANIZZATO DALLA PROVINCIA DI MODENA RELATORE: FRANCESCO ARTIOLI, DOTTORE COMMERCIALISTA IN MODENA ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS)

Oggetto: PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di

Occhio alle scadenze Oggetto: PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di

NEWS FISCALI DEL MESE DI MARZO / 2017

NEWS FISCALI DEL MESE DI MARZO / 2017 Indice di questo numero: SCADENZARIO FISCALE...2 PROSSIMO ADEMPIMENTO FISCALE...3 1. Lo Spesometro...3 RISPOSTE AI QUESITI...5 Come posso ravvedere l omessa presentazione

NEWS FISCALI DEL MESE DI MARZO / 2017 Indice di questo numero: SCADENZARIO FISCALE...2 PROSSIMO ADEMPIMENTO FISCALE...3 1. Lo Spesometro...3 RISPOSTE AI QUESITI...5 Come posso ravvedere l omessa presentazione

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive.

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011 Vicenza, Luglio 2011 Con la presente circolare, lo studio desidera informare e aggiornare i Signori Clienti in merito al differimento

CIRCOLARE SPECIALE DIFFERIMENTO TERMINI SCADENTI DAL 1 AL 20 AGOSTO 2011 Vicenza, Luglio 2011 Con la presente circolare, lo studio desidera informare e aggiornare i Signori Clienti in merito al differimento

SCADENZIARIO MESE DI OTTOBRE 2016

SCADENZIARIO MESE DI OTTOBRE 2016 17/10/2016 Sostituti d'imposta: versamento ritenute operate nel mese precedente RITENUTE FISCALI - 1. Cosa: Versamento della rata dell'addizionale regionale dell'irpef

SCADENZIARIO MESE DI OTTOBRE 2016 17/10/2016 Sostituti d'imposta: versamento ritenute operate nel mese precedente RITENUTE FISCALI - 1. Cosa: Versamento della rata dell'addizionale regionale dell'irpef

1) Scadenze importanti (pag. 1) 2) Agevolazioni e contributi a favore delle imprese (pag. 6) 3) Varie aggiornamento (pag. 7) 1. Scadenze importanti

Scadenze importanti (pag. 1) 2) Agevolazioni e contributi a favore delle imprese (pag. 6) 3) Varie aggiornamento (pag. 7) 1. Scadenze importanti") DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 28

DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 28

Scadenzario fiscale Febbraio 2016

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Scadenzario fiscale Marzo 2017

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

News per i Clienti dello studio

News per i Clienti dello studio N. 7 del 22 Marzo 2015 Premessa L art. 30 co. 1-3-bis del DL 29.11.2008 n. 185 (convertito nella L. 28.1.2009 n. 2) ha subordinato la non imponibilità dei corrispettivi,

News per i Clienti dello studio N. 7 del 22 Marzo 2015 Premessa L art. 30 co. 1-3-bis del DL 29.11.2008 n. 185 (convertito nella L. 28.1.2009 n. 2) ha subordinato la non imponibilità dei corrispettivi,

studio associato zaniboni

N.protocollo: 14/2007 Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2007 Data: 12 novembre 2007 Di seguito evidenziamo i principali adempimenti dal 15 novembre al 15 dicembre 2007, con il

N.protocollo: 14/2007 Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2007 Data: 12 novembre 2007 Di seguito evidenziamo i principali adempimenti dal 15 novembre al 15 dicembre 2007, con il

Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 22/11/2014

? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 22/11/2014") 1 Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 2 Le associazioni e società sportive dilettantistiche che erogano questi compensi devono

1 Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 2 Le associazioni e società sportive dilettantistiche che erogano questi compensi devono

PRINCIPALI SCADENZE DAL 16 GIUGNO AL 15 LUGLIO 2017

PRINCIPALI SCADENZE DAL 16 GIUGNO AL 15 LUGLIO 2017 Di seguito evidenziamo i principali adempimenti dal 16 al 15 luglio 2017, con il commento dei termini di prossima scadenza. Si segnala agli associati

PRINCIPALI SCADENZE DAL 16 GIUGNO AL 15 LUGLIO 2017 Di seguito evidenziamo i principali adempimenti dal 16 al 15 luglio 2017, con il commento dei termini di prossima scadenza. Si segnala agli associati

Napoli, 21 dicembre 2016

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

CIRCOLARE RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI. Numero 3 del 11/01/2017

CIRCOLARE Numero 3 del 11/01/2017 RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI NEWS Certificazioni dei redditi corrisposti da sostituti di imposta nel 2016 Modello 770/2016

CIRCOLARE Numero 3 del 11/01/2017 RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI NEWS Certificazioni dei redditi corrisposti da sostituti di imposta nel 2016 Modello 770/2016

Via Francesco Baracca Mestre Venezia VE tel fax

Via Francesco Baracca 39-30174 Mestre Venezia VE tel. 041 5947844 - fax 041 5947836 - info@kirasrl.it L attività di controllo è volta ad intercettare gli abusi delle norme agevolative, attraverso la verifica,

Via Francesco Baracca 39-30174 Mestre Venezia VE tel. 041 5947844 - fax 041 5947836 - info@kirasrl.it L attività di controllo è volta ad intercettare gli abusi delle norme agevolative, attraverso la verifica,

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14)

") VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

VALORE PENSIONE Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 11/14) Pagina 2 di 6 - Pagina Documento bianca sul regime fiscale Edizione 11.2014

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Provincia di Bologna Ufficio Terzo Settore

Provincia di Bologna Ufficio Terzo Settore L ABC dell Associazionismo Palazzo Malvezzi Sala Zodiaco 19 e 21 gennaio 2012 28 e 28 gennaio 2012 23 e 25 febbraio 2012 L assetto tributario delle associazioni

Provincia di Bologna Ufficio Terzo Settore L ABC dell Associazionismo Palazzo Malvezzi Sala Zodiaco 19 e 21 gennaio 2012 28 e 28 gennaio 2012 23 e 25 febbraio 2012 L assetto tributario delle associazioni

SCADENZARIO Le principali scadenze del mese di Ottobre 2012

SCADENZARIO Le principali scadenze del mese di Ottobre 2012 AGENDA FISCALE OTTOBRE 2012 SCADENZA ASSOCIAZIONI ADEMPIMENTI TITOLARI DI CONTRATTI DI LOCAZIONE TENUTE ALLA PRESENTAZIONE DELLA DICHIARAZIONE

SCADENZARIO Le principali scadenze del mese di Ottobre 2012 AGENDA FISCALE OTTOBRE 2012 SCADENZA ASSOCIAZIONI ADEMPIMENTI TITOLARI DI CONTRATTI DI LOCAZIONE TENUTE ALLA PRESENTAZIONE DELLA DICHIARAZIONE

OTTOBRE OTTOBRE

OTTOBRE 2011 Le principali scadenze contabili fiscali ed amministrative del mese Gli adempimenti previdenziali e fiscali che scadono di sabato o di giorno festivo sono da considerare tempestivi se eseguiti

OTTOBRE 2011 Le principali scadenze contabili fiscali ed amministrative del mese Gli adempimenti previdenziali e fiscali che scadono di sabato o di giorno festivo sono da considerare tempestivi se eseguiti

1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017

N. 1 Gennaio 2017 In questo numero: 1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017 2. Compensi erogati dagli enti sportivi dilettantistici 3. Iscrizione Camera di Commercio (REA)

N. 1 Gennaio 2017 In questo numero: 1. Alcune novità sugli adempimenti degli enti non commerciali per il 2017 2. Compensi erogati dagli enti sportivi dilettantistici 3. Iscrizione Camera di Commercio (REA)

Scadenzario fiscale Settembre 2017

Scadenzario fiscale Settembre 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento

Scadenzario fiscale Settembre 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento

COMUNICAZIONE ANNUALE IVA SOLLECITO DATI PER LA COMPILAZIONE

CIRCOLARE INFORMATIVA 5/2015 7 FEBBRAIO 2015 COMUNICAZIONE ANNUALE IVA SOLLECITO DATI PER LA COMPILAZIONE Circolare informativa ai Clienti Gentile Cliente, la presente per comunicarle che il prossimo 28

CIRCOLARE INFORMATIVA 5/2015 7 FEBBRAIO 2015 COMUNICAZIONE ANNUALE IVA SOLLECITO DATI PER LA COMPILAZIONE Circolare informativa ai Clienti Gentile Cliente, la presente per comunicarle che il prossimo 28

STUDIO SALVETTA DOTTORI COMMERCIALISTI ASSOCIATI Novembre - Dicembre 2011

DOTTORI COMMERCIALISTI E REVISORI CONTABILI DOTT. COMM. FRANCESCO SALVETTA DOTT. COMM. MARA DAVI COLLABORATORI DOTT. COMM. EMANUELE FRANZOIA DOTT. LUCA VALLE RAG. ERICA CALIARI OP. GEST. BARBARA RAFFONE

DOTTORI COMMERCIALISTI E REVISORI CONTABILI DOTT. COMM. FRANCESCO SALVETTA DOTT. COMM. MARA DAVI COLLABORATORI DOTT. COMM. EMANUELE FRANZOIA DOTT. LUCA VALLE RAG. ERICA CALIARI OP. GEST. BARBARA RAFFONE

Principali scadenze dal 16 al 31 ottobre 2012

Principali scadenze dal 16 al 31 ottobre 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

Principali scadenze dal 16 al 31 ottobre 2012 Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così

OGGETTO: CERTIFICAZIONE DEGLI UTILI E DEGLI ALTRI PROVENTI EQUIPARATI CORRISPOSTI NEL 2011

Roma, 15 febbraio 2012 OGGETTO: CERTIFICAZIONE DEGLI UTILI E DEGLI ALTRI PROVENTI EQUIPARATI CORRISPOSTI NEL 2011 La certificazione degli utili e dei proventi equiparati corrisposti nel 2011 deve essere

Roma, 15 febbraio 2012 OGGETTO: CERTIFICAZIONE DEGLI UTILI E DEGLI ALTRI PROVENTI EQUIPARATI CORRISPOSTI NEL 2011 La certificazione degli utili e dei proventi equiparati corrisposti nel 2011 deve essere

I venerdì dell Avvocatura 2015/2016

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

5XMILLE: dichiarazioni sostitutive dell atto di notorietà

SCADENZE DEL MESE DI LUGLIO 2012 Entro lunedì 2 (il 30 cade di sabato) 1. Invio Modello Emens all INPS Entro oggi gli enti associativi che abbiano instaurato rapporti di lavoro dipendente ovvero collaborazione

SCADENZE DEL MESE DI LUGLIO 2012 Entro lunedì 2 (il 30 cade di sabato) 1. Invio Modello Emens all INPS Entro oggi gli enti associativi che abbiano instaurato rapporti di lavoro dipendente ovvero collaborazione

Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA

Verona, 18 Maggio 2017 CIRCOLARE TEMATICA Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 18 Maggio 2017 CIRCOLARE TEMATICA Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire