ADDETTI AI SERVIZI DOMESTICI E FAMILIARI: DEDUZIONE CONTRIBUTI

|

|

|

- Niccoletta Di Pietro

- 6 anni fa

- Visualizzazioni

Transcript

1 ADDETTI AI SERVIZI DOMESTICI E FAMILIARI: DEDUZIONE CONTRIBUTI INTRODUZIONE Il legislatore fiscale, riconosce la possibilità di dedurre, dal reddito complessivo, i contributi previdenziali versati per gli addetti ai servizi domestici ed all assistenza personale o familiare (es. colf, baby-sitter e assistenti delle persone anziane) per la parte rimasta a carico del datore di lavoro. Dunque, se assumi un/a domestica, una baby-sitter, ecc., puoi dedurre dal tuo reddito complessivo i contributi previdenziali versati per conto di questi. Il datore di lavoro può, dedurre però solo la parte dei contributi a proprio carico, con esclusione, quindi, della quota a carico della/o domestica/o assunta/o. La deduzione avviene sempre secondo il principio di cassa, ossia per la parte versata nel periodo d imposta oggetto della dichiarazione. La tabella che segue troverai quali contributi sono deducibili con riferimento al 2015 e 2016, in considerazione dei termini di versamento previsti (il versamento è trimestrale). Contributi relativi al 2015 Trimestre I trimestre 2015 (gennaio marzo) II trimestre 2015 (aprile giugno) Termine di versamento previsto Dal 1 aprile 2015 al 10 aprile 2015 Dal 1 luglio 2015 al 10 luglio 2015 Deducibilità (principio cassa) Modello Unico/2016 (730/2016) riferito al 2015 Modello Unico/2016 (730/2016) riferito al

2 III trimestre 2015 (luglio settembre) IV trimestre 2015 (ottobre dicembre) Dal 1 ottobre 2015 al 10 ottobre 2015 Dal 1 gennaio 2016 al 10 gennaio 2016 Modello Unico/2016 (730/2016) riferito al 2015 Modello Unico/2017 (730/2017) riferito al 2016 Trimestre I trimestre 2016 (gennaio marzo) II trimestre 2016 (aprile giugno) III trimestre 2016 (luglio settembre) IV trimestre 2016 (ottobre dicembre) Contributi relativi al 2016 Termine di versamento Dal 1 aprile 2016 al 10 aprile 2016 Dal 1 luglio 2016 al 10 luglio 2016 Dal 1 ottobre 2016 al 10 ottobre 2016 Dal 1 gennaio 2017 al 10 gennaio 2017 Deducibilità (principio cassa) Modello Unico/2017 (730/2017) riferito al 2016 Modello Unico/2017 (730/2017) riferito al 2016 Modello Unico/2017 (730/2017) riferito al 2016 Modello Unico/2018 (730/2018) riferito al 2017 Puoi versare i contributi esclusivamente con queste : utilizzando il bollettino MAV (pagamento mediante avviso), inviato direttamente dall Inps; rivolgendosi ai soggetti aderenti al circuito Reti Amiche, dichiarando soltanto il codice fiscale del datore di lavoro e il codice rapporto di lavoro. In tal caso la procedura calcolerà automaticamente l importo dei contributi in base ai dati comunicati al momento dell assunzione o successivamente. Il pagamento è disponibile presso sportelli postali, tabaccherie che espongono il logo Servizi Inps, sportelli bancari Unicredit Spa, tramite il sito Internet del gruppo Unicredit Spa per i clienti titolari del servizio di Banca online; online sul sito Internet nella sezione Servizi Online - Portale dei Pagamenti - Lavoratori domestici - Entra nel servizio, utilizzando la carta di credito; telefonando al Contact Center al numero gratuito da rete fissa o al numero da rete mobile a pagamento secondo la tariffa del proprio gestore telefonico, utilizzando la carta di credito. 2

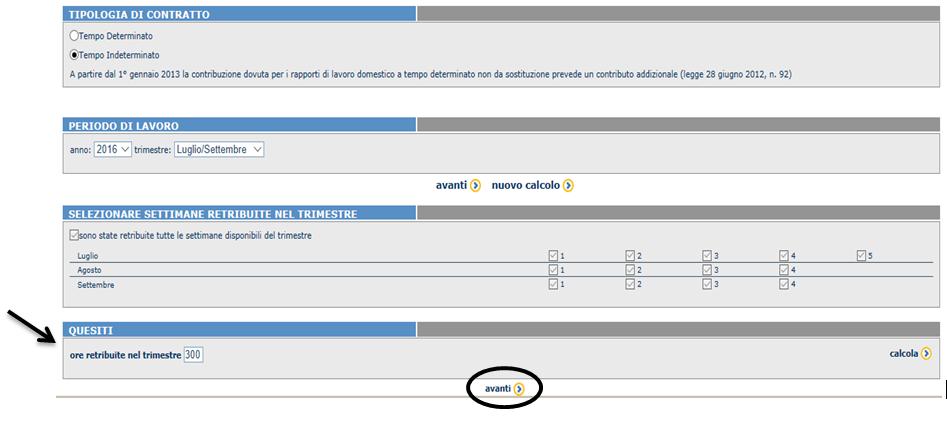

3 LA QUOTA DEDUCIBILE Come anticipato in premessa, quando assumi l addetto al servizio domestico puoi dedurre solo la quota di contributi rimasta a tuo carico e versata nel periodo d imposta oggetto della dichiarazione dei redditi. Pertanto, a tal fine, in sede di dichiarazione, quando ci si ritrova il bollettino MAV o, comunque, la ricevuta di avvenuto pagamento, occorre scorporare dall intero importo la quota contributiva rimasta a carico del dichiarante (datore di lavoro). A tal fine, l INPS mette a disposizione sul proprio sito internet un simulatore di calcolo gratuito che agevola notevolmente l operazione. All interno occorre inserire, man mano, una serie di informazioni riguardanti il rapporto di lavoro (tipo di contratto, trimestre di riferimento, paga oraria, ore retribuite nel trimestre, ecc.). Dunque, la prima pagina che ti appare è la seguente (prendiamo come riferimento il III trimestre 2016). 1 step (tipo di contratto e trimestre di riferimento): 2 step (settimane retribuite nel trimestre): 3

4 3 step (ore retribuite nel trimestre): 4

6 step")

5 4 step (indicare se il lavoratore è parente del datore si/no): 5 step (paga oraria o retribuzione mensile) 6 step (risultato) 5

6 Sulla base dei parametri inseriti, dunque, per il III trimestre 2016 i contributi previdenziali totali sono pari a 417 euro (versati nel periodo 1/10/ /10/2016), di cui 105,00 euro a carico del lavoratore. Di conseguenza: Contributi III trimestre 2016 a carico del datore= 417,00 105,00 = 312,00 Quota deducibile III trimestre 2016 = 312,00 LIMITE DI DEDUCIBILITÀ Fermo restando che la deduzione è ammessa solo per la parte rimasta a carico del datore di lavoro e deve avvenire secondo il principio di cassa (sono deducibili le somme effettivamente versate nel periodo d imposta e, quindi, senza tener conto della competenza dei trimestri), essa spetta fino ad un importo massimo di euro (indipendentemente dal numero di domestici assunti). Il predetto importo, dunque, rappresenta (attualmente) l importo massimo riportabile in dichiarazione dei redditi del soggetto dichiarante (datore di lavoro) nell apposito rigo di riferimento. Limite massimo di deduzione (attualmente) euro. 6

7 Riepilogando, nel Modello Unico/2017 (o 730/2017) (dichiarante) da presentarsi il prossimo anno, dedurrai : Contributi IV trimestre 2015 (versati a gennaio 2016) Contributi I trimestre 2016 (versati ad aprile 2016) Contributi II trimestre 2016 (versati a luglio 2016) Contributi III trimestre 2016 (versati ad ottobre 2016). Il totale (di tutti i trimestri) della quota di contributo a proprio carico è deducibile nel limite massimo di 1.549,37 euro. La quota contributiva riferita al IV trimestre 2016 (versata a gennaio 2017) è deducibile nel Modello Unico/2018 (o 730/2017) riferito al periodo d imposta VOUCHER DI LAVORO Può accadere che l addetto che fornisce i servizi domestici o di assistenza personale/familiare sia remunerato tramite i voucher di lavoro. Anche in tal caso, (fermo restando il limite massimo di deducibilità previsto), l Agenzia delle Entrate, con la Circolare n. 19/E/2012 ha chiarito che sono deducibili i contributi previdenziali, pari al 13% del valore nominale del voucher, a condizione che la prestazione di lavoro domestico, nonché la consegna del buono lavoro cartaceo o la comunicazione all'inps per il buono lavoro telematico, siano comunque intervenute prima della presentazione della dichiarazione dei redditi. Remunerazione tramite voucher Il datore di lavoro può dedurre (a titolo di contributi previdenziali a proprio carico) il 13% del valore nominale del voucher. DOCUMENTAZIONE NECESSARIA Ai fini della deducibilità, il soggetto dichiarante (datore di lavoro) deve essere in possesso della seguente documentazione. Documentazione necessaria Ipotesi Contributi previdenziali ed assistenziali versati per collaboratori domestici/familiari secondo le modalità ordinarie (bollettino MAV, tabaccherie, ecc.) Documentazione Ricevute di pagamento da cui si evincono i dati inerenti il rapporto di lavoro e necessari per il calcolo dei contributi (ore trimestrali, retribuzione oraria effettiva, ecc.). 7

8 Contributi previdenziali ed assistenziali versati per collaboratori domestici/familiari remunerati tramite voucher di lavoro ricevute di versamento relative all acquisto dei voucher; copia del voucher consegnati al prestatore (nel caso di utilizzo di voucher cartaceo); documentazione attestante la comunicazione all'inps dell avvenuto utilizzo dei buoni lavoro (in caso di voucher telematico); dichiarazione sostitutiva di atto di notorietà resa ai sensi dell'articolo 47 del DPR n. 445 del 2000 con la quale si attesta che la documentazione è relativa esclusivamente a prestazioni di lavoro rese da addetti ai servizi domestici. DENOMINAZIONE CHECK LIST CODICE FISCALE BREVE CHECK MODLITÀ DI PAGAMENTO o Ordinaria (MAV, ricevitorie, ecc.) o Voucher QUOTA A CARICO DEL DATORE/DICHIARANTE o IV trimestre anno precedente quello oggetto della dichiarazione redditi (.euro); o I trimestre anno oggetto della dichiarazione redditi (.euro); 8

9 o II trimestre anno oggetto della dichiarazione redditi (.euro); o III trimestre anno oggetto della dichiarazione redditi (.euro); VERIFICA LIMITE MASSIMO DI DEDUCIBILITÀ o Totale contributi versati (a carico del dichiarante) euro. DOCUMENTAZIONE NECESSARIA o ricevute di versamento DOCUMENTAZIONE NECESSARIA IN CASO DI VOUCHER o ricevute di versamento relative all acquisto dei voucher; o copia del voucher consegnati al prestatore (nel caso di utilizzo di voucher cartaceo); o documentazione attestante la comunicazione all'inps dell avvenuto utilizzo dei buoni lavoro (in caso di voucher telematico); o dichiarazione sostitutiva di atto di notorietà resa ai sensi dell'articolo 47 del DPR n. 445 del 2000 con la quale si attesta che la documentazione è relativa esclusivamente a prestazioni di lavoro rese da addetti ai servizi domestici. RECAPITI NECESSARI AL FINE DI EVENTUALI COMUNICAZIONI DELL AMMINISTRAZIO NE FINAZIARIA MAIL TELEFONO FAX - Riproduzione riservata 9

10 Buon Business Ti ringrazio per l attenzione rimango a tua disposizione per ogni ulteriore chiarimento, per noi è fondamentale tenerti costantemente aggiornato i sulle novità e relativi adempimenti di tuo interesse Diego Patteri 10

Addetti ai servizi domestici e familiari: deduzione e contributi.

News per i clienti dello studio n. 76/2016 Ai gentili clienti Loro sedi Addetti ai servizi domestici e familiari: deduzione e contributi. INTRODUZIONE Il legislatore fiscale (Art. 10, comma 2, del TUIR),

News per i clienti dello studio n. 76/2016 Ai gentili clienti Loro sedi Addetti ai servizi domestici e familiari: deduzione e contributi. INTRODUZIONE Il legislatore fiscale (Art. 10, comma 2, del TUIR),

Informativa per la clientela di studio

Informativa per la clientela di studio N. 159 del 19.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Addetti ai servizi domestici e familiari: deduzione contributi Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 159 del 19.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Addetti ai servizi domestici e familiari: deduzione contributi Gentile Cliente, con la stesura del presente

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 23 02.02.2017 Lavoratori domestici: i valori contributivi 2017 Per l anno 2017 si pagano gli stessi contributi dello scorso anno per

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 23 02.02.2017 Lavoratori domestici: i valori contributivi 2017 Per l anno 2017 si pagano gli stessi contributi dello scorso anno per

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 38 25.02.2014 Lavoratori domestici: i valori contributivi 2014 Aggiornate le fasce di retribuzione su cui calcolare i contributi

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 38 25.02.2014 Lavoratori domestici: i valori contributivi 2014 Aggiornate le fasce di retribuzione su cui calcolare i contributi

OGGETTO: Addetti ai servizi domestici e familiari: deduzione contributi

Infrmativa Infrmativaper perlalaclientela clienteladidistudi studi del del19.10. 19.10. Ai gentili Clienti Lr sedi OGGETTO: Addetti ai servizi dmestici e familiari: deduzine cntributi 1 INTRODUZIONE Il

Infrmativa Infrmativaper perlalaclientela clienteladidistudi studi del del19.10. 19.10. Ai gentili Clienti Lr sedi OGGETTO: Addetti ai servizi dmestici e familiari: deduzine cntributi 1 INTRODUZIONE Il

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 23 08.02.2016 Lavoratori domestici: i valori contributivi 2016 Per l anno 2016 si pagano gli stessi contributi dello scorso anno

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 23 08.02.2016 Lavoratori domestici: i valori contributivi 2016 Per l anno 2016 si pagano gli stessi contributi dello scorso anno

OGGETTO: Versamenti F24 e nuove regole per i privati

Informativa per la clientela di studio N. 169 del 16.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24 e nuove regole per i privati Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 169 del 16.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24 e nuove regole per i privati Gentile Cliente, con la stesura del presente documento informativo

OGGETTO: Versamenti F24 e nuove regole per i privati

Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24 e nuove regole per i privati Gentile Cliente, con la stesura del presente documento informativo intendiamo illustrarle gli aspetti legati alle nuove

Ai gentili Clienti Loro sedi OGGETTO: Versamenti F24 e nuove regole per i privati Gentile Cliente, con la stesura del presente documento informativo intendiamo illustrarle gli aspetti legati alle nuove

OGGETTO: Spese addetti all assistenza personale: detrazione fiscale

Informativa per la clientela di studio N. 158 del 12.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Spese addetti all assistenza personale: detrazione fiscale Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 158 del 12.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Spese addetti all assistenza personale: detrazione fiscale Gentile Cliente, con la stesura del presente

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 217 25.11.2013 INPS: le novità sulla delega RID Dal prossimo mese di dicembre, l INPS non accetterà più pagamenti mediante

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 217 25.11.2013 INPS: le novità sulla delega RID Dal prossimo mese di dicembre, l INPS non accetterà più pagamenti mediante

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 227 227.12.2013 Contribuzione volontaria: versamento III rata 2013 Il 31 dicembre 2013 scade il versamento per la III rata

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 227 227.12.2013 Contribuzione volontaria: versamento III rata 2013 Il 31 dicembre 2013 scade il versamento per la III rata

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 163 17.09.2015 Contribuzione volontaria: secondo trimestre 2015 Il 30 settembre 2015 scade il versamento della contribuzione

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 163 17.09.2015 Contribuzione volontaria: secondo trimestre 2015 Il 30 settembre 2015 scade il versamento della contribuzione

Direzione Centrale Entrate Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici.

Direzione Centre Entrate Direzione Centre Bilanci e Servizi Fisci Direzione Centre Sistemi Informativi e Tecnologici Roma, 10-11-2014 Messaggio n. 8632 Allegati n.1 OGGETTO: Eventi luvioni verificatisi

Direzione Centre Entrate Direzione Centre Bilanci e Servizi Fisci Direzione Centre Sistemi Informativi e Tecnologici Roma, 10-11-2014 Messaggio n. 8632 Allegati n.1 OGGETTO: Eventi luvioni verificatisi

Studio Professionale Dott. Giuseppe Barletta

Studio Professionale Dott. Giuseppe Barletta Corso Vittorio Emanuele n. 231 93012 Gela (CL) Tel. 0933.923244 366.1710075 - Fax 0933.462105 e.mail: studiobarlettag@tiscali.it OGGETTO: Versamenti F24 e nuove

Studio Professionale Dott. Giuseppe Barletta Corso Vittorio Emanuele n. 231 93012 Gela (CL) Tel. 0933.923244 366.1710075 - Fax 0933.462105 e.mail: studiobarlettag@tiscali.it OGGETTO: Versamenti F24 e nuove

RIMBORSO SPESE ASSISTENZA FAMILIARI ASSISTENZA FAMILIARI / PERSONE NON AUTOSUFFICIENTI / BABY-SITTER. Sommario 1. SOSTENITORE DELLA SPESA...

RIMBORSO SPESE ASSISTENZA FAMILIARI ASSISTENZA FAMILIARI / PERSONE NON AUTOSUFFICIENTI / BABY-SITTER Sommario 1. SOSTENITORE DELLA SPESA... 2 2. BENEFICIARIO DEL SERVIZIO... 2 3. GIUSTIFICATIVO DELLA SPESA...

RIMBORSO SPESE ASSISTENZA FAMILIARI ASSISTENZA FAMILIARI / PERSONE NON AUTOSUFFICIENTI / BABY-SITTER Sommario 1. SOSTENITORE DELLA SPESA... 2 2. BENEFICIARIO DEL SERVIZIO... 2 3. GIUSTIFICATIVO DELLA SPESA...

OGGETTO: Deduzione assegno all ex coniuge: le regole

Informativa per la clientela di studio N. 31 del 01.03.2017 Ai gentili Clienti Loro sedi OGGETTO: Deduzione assegno all ex coniuge: le regole Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 31 del 01.03.2017 Ai gentili Clienti Loro sedi OGGETTO: Deduzione assegno all ex coniuge: le regole Gentile Cliente, con la stesura del presente documento informativo

OGGETTO: I professionisti e la gestione dei valori bollati

Informativa per la clientela di studio N. 155 del 05.10.2016 Ai gentili Clienti Loro sedi OGGETTO: I professionisti e la gestione dei valori bollati Gentile Cliente, facendo seguito alla Fiscal Studio

Informativa per la clientela di studio N. 155 del 05.10.2016 Ai gentili Clienti Loro sedi OGGETTO: I professionisti e la gestione dei valori bollati Gentile Cliente, facendo seguito alla Fiscal Studio

Circolare per gli associati del 19/05/2016

Circolare per gli associati del 19/05/2016 OGGETTO: Acquisto servizi baby-sitting: procedura telematica Ciao, Oggi ti voglio mostrare la nuova procedura telematica per l acquisto di servizi di baby-sitting,

Circolare per gli associati del 19/05/2016 OGGETTO: Acquisto servizi baby-sitting: procedura telematica Ciao, Oggi ti voglio mostrare la nuova procedura telematica per l acquisto di servizi di baby-sitting,

OGGETTO: Estromissione e versamento prima rata imposta sostitutiva

Informativa per la clientela di studio N. 164 del 02.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Estromissione e versamento prima rata imposta sostitutiva Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 164 del 02.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Estromissione e versamento prima rata imposta sostitutiva Gentile Cliente, con la stesura del presente

Circolare per gli associati del 05/05/2016

Circolare per gli associati del 05/05/2016 OGGETTO: Donne vittime di violenze di genere: richiesta congedo Ciao, oggi ti voglio parlare di un argomento a cui sono molto sensibile e che ritengo meritevole

Circolare per gli associati del 05/05/2016 OGGETTO: Donne vittime di violenze di genere: richiesta congedo Ciao, oggi ti voglio parlare di un argomento a cui sono molto sensibile e che ritengo meritevole

OGGETTO: Regime di vantaggio e regime forfettario: versamento acconto

Informativa per la clientela di studio N. 173 del 17.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Regime di vantaggio e regime forfettario: versamento acconto Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 173 del 17.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Regime di vantaggio e regime forfettario: versamento acconto Gentile Cliente, con la stesura del presente

Dal 16 maggio 2012, sarà possibile acquistare e riscuotere i voucher anche presso le seguenti Banche del Gruppo CREVAL:

E possibile acquistare e riscuotere i buoni lavoro presso le Banche abilitate; il servizio di vendita e riscossione è attivo da luglio 2011 presso gli sportelli della Banca Popolare di Sondrio, dal 31

E possibile acquistare e riscuotere i buoni lavoro presso le Banche abilitate; il servizio di vendita e riscossione è attivo da luglio 2011 presso gli sportelli della Banca Popolare di Sondrio, dal 31

Lavoro & Previdenza La Circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La Circolare su temi previdenziali e di lavoro N. 130 10.07.2017 PrestO e Libretto Famiglia Come funziona la piattaforma telematica INPS? Categoria: Previdenza e lavoro Sottocategoria:

Lavoro & Previdenza La Circolare su temi previdenziali e di lavoro N. 130 10.07.2017 PrestO e Libretto Famiglia Come funziona la piattaforma telematica INPS? Categoria: Previdenza e lavoro Sottocategoria:

OGGETTO: Il ravvedimento delle ritenute

Informativa per la clientela di studio N. 154 del 05.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Il ravvedimento delle ritenute Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 154 del 05.10.2016 Ai gentili Clienti Loro sedi OGGETTO: Il ravvedimento delle ritenute Gentile Cliente, con la stesura del presente documento informativo intendiamo

MANUALE UTENTE. Versione 1.0.1

MANUALE UTENTE Versione 1.0.1 ELENCO VERSIONI Versione Descrizione e Impatto della modifica Data Emissione Versione 1.0.1 Visualizzazione del cittadino autenticato 08/11/2017 Versione 1.0 Contratto Prestazione

MANUALE UTENTE Versione 1.0.1 ELENCO VERSIONI Versione Descrizione e Impatto della modifica Data Emissione Versione 1.0.1 Visualizzazione del cittadino autenticato 08/11/2017 Versione 1.0 Contratto Prestazione

Alle ditte Clienti Loro sedi. Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Circolare per gli associati del 27/07/2016

Circolare per gli associati del 27/07/2016 OGGETTO: IRPEF/IRES: deduzione imposte, tasse e sanzioni Ciao, oggi voglio informarti in merito alla deducibilità dal reddito d impresa delle imposte, tasse e

Circolare per gli associati del 27/07/2016 OGGETTO: IRPEF/IRES: deduzione imposte, tasse e sanzioni Ciao, oggi voglio informarti in merito alla deducibilità dal reddito d impresa delle imposte, tasse e

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA Ciao, con questo articolo voglio informarti che nella Gazzetta Ufficiale del 18 ottobre sono state pubblicate le modalità attuative

INTERVENTI DI BONIFICA DALL'AMIANTO SU BENI E STRUTTURE: CREDITO D IMPOSTA Ciao, con questo articolo voglio informarti che nella Gazzetta Ufficiale del 18 ottobre sono state pubblicate le modalità attuative

F24 a zero: istanza di autotutela

Periodico informativo n. 125/2016 F24 a zero: istanza di autotutela Gentile Cliente, con la stesura del presente documento informativo intendiamo illustrarle le regole attualmente in vigore qualora si

Periodico informativo n. 125/2016 F24 a zero: istanza di autotutela Gentile Cliente, con la stesura del presente documento informativo intendiamo illustrarle le regole attualmente in vigore qualora si

Settore: Consulenti del lavoro Circolare n. 1/16 30 novembre 2016

I VOUCHER Settore: Consulenti del lavoro Circolare n. 1/16 30 novembre 2016 Page 1 INDICE Introduzione pag. 3 I limiti pag. 3 La procedura per iniziare un rapporto e l acquisto dei voucher pag. 4 La comunicazione

I VOUCHER Settore: Consulenti del lavoro Circolare n. 1/16 30 novembre 2016 Page 1 INDICE Introduzione pag. 3 I limiti pag. 3 La procedura per iniziare un rapporto e l acquisto dei voucher pag. 4 La comunicazione

Contributo SSN RC veicoli

Contributo SSN RC veicoli I contributi SSN relativi ai premi di assicurazione possono essere dedotti in sede di dichiarazione dei redditi. A decorrere dal 2012, tuttavia, la Legge n. 92/2012 ha apportato

Contributo SSN RC veicoli I contributi SSN relativi ai premi di assicurazione possono essere dedotti in sede di dichiarazione dei redditi. A decorrere dal 2012, tuttavia, la Legge n. 92/2012 ha apportato

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 136 07.07.2014 Settore agricolo: i versamenti volontari 2014 L aliquota dei lavoratori dipendenti del settore agricolo autorizzati

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 136 07.07.2014 Settore agricolo: i versamenti volontari 2014 L aliquota dei lavoratori dipendenti del settore agricolo autorizzati

CONTRIBUTI NON VERSATI

Sono contributi che vengono accreditati a seguito della facoltà concessa al lavoratore o al pensionato di coprire periodi, altrimenti privi di contribuzione, per i quali: - vi è stata omissione nel versamento

Sono contributi che vengono accreditati a seguito della facoltà concessa al lavoratore o al pensionato di coprire periodi, altrimenti privi di contribuzione, per i quali: - vi è stata omissione nel versamento

Circolare per gli associati del19/07/2016

Circolare per gli associati del19/07/2016 OGGETTO: Canone RAI: versamento con F24 Ciao, con questo articolo voglio informarti sulla possibilità di versare il canone RAI tv uso privato mediante Modello

Circolare per gli associati del19/07/2016 OGGETTO: Canone RAI: versamento con F24 Ciao, con questo articolo voglio informarti sulla possibilità di versare il canone RAI tv uso privato mediante Modello

OGGETTO: Irpef : Versamento acconto

Informativa per la clientela di studio N. 175 del 18.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Irpef : Versamento acconto Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 175 del 18.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Irpef : Versamento acconto Gentile Cliente, con la stesura del presente documento informativo intendiamo

Roma, Messaggio n. 3124

Direzione Centre Entrate e Recupero Crediti Direzione Centre Organizzazione e Sistemi Informativi Direzione Centre Amministrazione Finanziaria e Servizi Fisci Roma, 27-07-2017 Messaggio n. 3124 OGGETTO:

Direzione Centre Entrate e Recupero Crediti Direzione Centre Organizzazione e Sistemi Informativi Direzione Centre Amministrazione Finanziaria e Servizi Fisci Roma, 27-07-2017 Messaggio n. 3124 OGGETTO:

OGGETTO: Versamento acconto cedolare secca

Informativa per la clientela di studio N. 170 del 16.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamento acconto cedolare secca Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 170 del 16.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamento acconto cedolare secca Gentile Cliente, con la stesura del presente documento informativo intendiamo

OGGETTO: Ravvedimento operoso per i tributi locali

Informativa per la clientela di studio N. 165 del 09.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Ravvedimento operoso per i tributi locali Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 165 del 09.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Ravvedimento operoso per i tributi locali Gentile Cliente, con la stesura del presente documento informativo

Com. Ter. A.E.C.P. Promoser Selargius 1 Via Pira 2/A Selargius P.I. C.F

Circolare per gli associati del 11/05/2016 OGGETTO: Artigiani e commercianti: I rata 2016 Ciao, oggi ti voglio ricordare che, entro il 16 maggio 2016, i lavoratori iscritti alla Gestione INPS Artigiani

Circolare per gli associati del 11/05/2016 OGGETTO: Artigiani e commercianti: I rata 2016 Ciao, oggi ti voglio ricordare che, entro il 16 maggio 2016, i lavoratori iscritti alla Gestione INPS Artigiani

Circolare per gli associati del 20/06/2016

Circolare per gli associati del 20/06/2016 OGGETTO: Settore agricolo: gli importi contributivi 2016 Ciao oggi ti voglio mostrare, come calcolare i contributi obbligatori dovuti dai lavoratori del settore

Circolare per gli associati del 20/06/2016 OGGETTO: Settore agricolo: gli importi contributivi 2016 Ciao oggi ti voglio mostrare, come calcolare i contributi obbligatori dovuti dai lavoratori del settore

contributi Inps Ivs commercianti anno 2010

ISSN 1127-8579 Pubblicato dal 18/02/2010 All'indirizzo http://www.diritto.it/docs/29040-contributi-inps-ivs-commercianti-anno-2010 Autore: Roman Francesco contributi Inps Ivs commercianti anno 2010 Le

ISSN 1127-8579 Pubblicato dal 18/02/2010 All'indirizzo http://www.diritto.it/docs/29040-contributi-inps-ivs-commercianti-anno-2010 Autore: Roman Francesco contributi Inps Ivs commercianti anno 2010 Le

OGGETTO: Credito d imposta rottamazione autocaravan

Informativa per la clientela di studio N. 187 del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Credito d imposta rottamazione autocaravan Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 187 del 07.12.2016 Ai gentili Clienti Loro sedi OGGETTO: Credito d imposta rottamazione autocaravan Gentile Cliente, con la stesura del presente documento informativo

BANCA VIA INTERNET: FUNZIONE PAGAMENTO CONTRIBUTI INPS LAVORATORI DOMESTICI (RETI AMICHE)

") BANCA VIA INTERNET: FUNZIONE PAGAMENTO CONTRIBUTI INPS LAVORATORI DOMESTICI (RETI AMICHE) Prima tra le banche nazionali ad aderire all iniziativa Reti Amiche, il Gruppo UniCredit mette a disposizione dei

BANCA VIA INTERNET: FUNZIONE PAGAMENTO CONTRIBUTI INPS LAVORATORI DOMESTICI (RETI AMICHE) Prima tra le banche nazionali ad aderire all iniziativa Reti Amiche, il Gruppo UniCredit mette a disposizione dei

Fiscal News N. 22. Appalti: abrogata la responsabilità solidale. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 22 23.01.2015 Appalti: abrogata la responsabilità solidale Categoria: Finanziaria Sottocategoria: 2015 Con l articolo 28, commi da 1 a 3 del Decreto

Fiscal News La circolare di aggiornamento professionale N. 22 23.01.2015 Appalti: abrogata la responsabilità solidale Categoria: Finanziaria Sottocategoria: 2015 Con l articolo 28, commi da 1 a 3 del Decreto

Professionisti, deducibilità contributi previdenziali: quando, come e perché

Professionisti, deducibilità contributi previdenziali: quando, come e perché Per la deducibilità dei contributi previdenziali occorre fare attenzione alla tipologia di contributo e alle sue eccezioni I

Professionisti, deducibilità contributi previdenziali: quando, come e perché Per la deducibilità dei contributi previdenziali occorre fare attenzione alla tipologia di contributo e alle sue eccezioni I

- La ricongiunzione nel Fondo Pensioni Lavoratori Dipendenti (art.1 della legge n.29/1979

La ricongiunzione dei contributi è quell istituto che permette, a chi ha posizioni assicurative in gestioni previdenziali diverse, di riunire, mediante trasferimento, tutti i periodi contributivi presso

La ricongiunzione dei contributi è quell istituto che permette, a chi ha posizioni assicurative in gestioni previdenziali diverse, di riunire, mediante trasferimento, tutti i periodi contributivi presso

REGOLAMENTO ADESIONE E CONTRIBUZIONE DEI FAMILIARI FISCALMENTE A CARICO DEGLI ASSOCIATI. 1. Oggetto

REGOLAMENTO ADESIONE E CONTRIBUZIONE DEI FAMILIARI FISCALMENTE A CARICO DEGLI ASSOCIATI Approvato dal CdA del 19 aprile 2016 Ultima modifica: 19 aprile 2016 1. Oggetto 1.1 Con il presente regolamento il

REGOLAMENTO ADESIONE E CONTRIBUZIONE DEI FAMILIARI FISCALMENTE A CARICO DEGLI ASSOCIATI Approvato dal CdA del 19 aprile 2016 Ultima modifica: 19 aprile 2016 1. Oggetto 1.1 Con il presente regolamento il

DOCUMENTI NECESSARI PER LA COMPILAZIONE DELLA

Via Tadino, 23-20124 Milano DOCUMENTI NECESSARI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVA UNICA ASSEGNO MATERNITA E ASSEGNO AL NUCLEO PER IL TERZO FIGLIO Il Caf può assistere solo i cittadini

Via Tadino, 23-20124 Milano DOCUMENTI NECESSARI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVA UNICA ASSEGNO MATERNITA E ASSEGNO AL NUCLEO PER IL TERZO FIGLIO Il Caf può assistere solo i cittadini

Schema di domanda per l erogazione del Buono Famiglia per l anno 2010

Allegato 2) Schema di domanda per l erogazione del Buono Famiglia per l anno 2010 A.S.L. DOMANDA DI CONTRIBUTO BUONO FAMIGLIA ai sensi della d.g.r. n. VIII/11197 del 03.02.2010 DICHIARAZIONE SOSTITUTIVA

Allegato 2) Schema di domanda per l erogazione del Buono Famiglia per l anno 2010 A.S.L. DOMANDA DI CONTRIBUTO BUONO FAMIGLIA ai sensi della d.g.r. n. VIII/11197 del 03.02.2010 DICHIARAZIONE SOSTITUTIVA

Informativa n. 4 INDICE. del 17 gennaio DL n. 216 (c.d. milleproroghe ) - Principali novità in materia di lavoro

- Principali novità in materia di lavoro") Informativa n. 4 del 17 gennaio 2012 DL 29.12.2011 n. 216 (c.d. milleproroghe ) - Principali novità in materia di lavoro INDICE 1 Premessa...2 2 Indennità una tantum per i lavoratori a progetto...2 2.1

Informativa n. 4 del 17 gennaio 2012 DL 29.12.2011 n. 216 (c.d. milleproroghe ) - Principali novità in materia di lavoro INDICE 1 Premessa...2 2 Indennità una tantum per i lavoratori a progetto...2 2.1

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 54 Del 29 Giugno 2016 SCADENZIARIO TERZO TRIMESTRE 2016. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2016 sono riportate alla luce della proroga disposta dal DPCM

CIRCOLARE INFORMATIVA N. 54 Del 29 Giugno 2016 SCADENZIARIO TERZO TRIMESTRE 2016. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2016 sono riportate alla luce della proroga disposta dal DPCM

I professionisti e la gestione dei valori bollati

Periodico informativo n. 141/2016 I professionisti e la gestione dei valori bollati Gentile Cliente, facendo seguito alla Fiscal Studio n. 148 del 21.09.2016 Valori bollati. Acquisto e gestione con la

Periodico informativo n. 141/2016 I professionisti e la gestione dei valori bollati Gentile Cliente, facendo seguito alla Fiscal Studio n. 148 del 21.09.2016 Valori bollati. Acquisto e gestione con la

OGGETTO: GS INPS: le aliquote contributive 2017

Informativa per la clientela di studio N. 14 del 15.02.2017 Ai gentili Clienti Loro sedi OGGETTO: GS INPS: le aliquote contributive 2017 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 14 del 15.02.2017 Ai gentili Clienti Loro sedi OGGETTO: GS INPS: le aliquote contributive 2017 Gentile Cliente, con la stesura del presente documento informativo

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 27 13.07.2016 Imposta di bollo su fatture Categoria: Imposte indirette Sottocategoria: Imposta di bollo Nella Fiscal Studio n. 103 del 01.06.2016 Fatture

Fisco & Contabilità La guida pratica contabile N. 27 13.07.2016 Imposta di bollo su fatture Categoria: Imposte indirette Sottocategoria: Imposta di bollo Nella Fiscal Studio n. 103 del 01.06.2016 Fatture

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa. Dati anagrafici.

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1-

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1-

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

Informativa per la clientela di studio N. 72 del 09.05.2012 Ai gentili Clienti Loro sedi OGGETTO: La mancata certificazione delle ritenute In sede di compilazione della dichiarazione dei redditi è necessario

Informativa per la clientela di studio N. 72 del 09.05.2012 Ai gentili Clienti Loro sedi OGGETTO: La mancata certificazione delle ritenute In sede di compilazione della dichiarazione dei redditi è necessario

Circolare per gli associati del 08/06/2016

Circolare per gli associati del 08/06/2016 OGGETTO: Versamento diritto camerale 2016 Ciao, con questo articolo voglio informarti in merito al versamento del diritto annuale camerale dovuto per l anno 2016

Circolare per gli associati del 08/06/2016 OGGETTO: Versamento diritto camerale 2016 Ciao, con questo articolo voglio informarti in merito al versamento del diritto annuale camerale dovuto per l anno 2016

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 04/08/2011 Circolare n. 101 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 04/08/2011 Circolare n. 101 Ai Dirigenti centrali e periferici

SCADENZE DEL MESE DI AGOSTO 2011

SCADENZE DEL MESE DI AGOSTO 2011 Differimento termine al 22 in virtù della proroga concessa con DPCM 12/05/2011 A) ) Adempimenti con scadenza naturale a domenica 31 luglio e conseguente slittamento al

SCADENZE DEL MESE DI AGOSTO 2011 Differimento termine al 22 in virtù della proroga concessa con DPCM 12/05/2011 A) ) Adempimenti con scadenza naturale a domenica 31 luglio e conseguente slittamento al

Cassa Previdenza e Assistenza CISL. Fondo Pensione

Iscritto con il numero 1164 all Albo dei Fondi Pensione Cassa Previdenza e Assistenza CISL Fondo Pensione Circolare operativa relativa alle nuove procedure di contribuzione Istruzioni di carattere generale

Iscritto con il numero 1164 all Albo dei Fondi Pensione Cassa Previdenza e Assistenza CISL Fondo Pensione Circolare operativa relativa alle nuove procedure di contribuzione Istruzioni di carattere generale

Circolare per gli associati del 19/04/2016

Circolare per gli associati del 19/04/2016 OGGETTO: Offerta di conciliazione: la comunicazione telematica Ciao, oggi ti voglio informare che, entro 65gg dall offerta di conciliazione in caso di cessazione

Circolare per gli associati del 19/04/2016 OGGETTO: Offerta di conciliazione: la comunicazione telematica Ciao, oggi ti voglio informare che, entro 65gg dall offerta di conciliazione in caso di cessazione

Interconsult S.r.l. Compensazioni crediti tributari, aspetti contabili e fiscali

Napoli, 12 settembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 8/2014 Compensazioni crediti tributari, aspetti contabili e fiscali La compensazione verticale Nel contesto di ogni singolo

Napoli, 12 settembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 8/2014 Compensazioni crediti tributari, aspetti contabili e fiscali La compensazione verticale Nel contesto di ogni singolo

REGOLAMENTO DI SPECIFICHE FORME DI CONTRIBUZIONE A CARICO DELL ADERENTE (approvato dal Consiglio di Amministrazione il 19 novembre 2013)

") REGOLAMENTO DI SPECIFICHE FORME DI CONTRIBUZIONE A CARICO DELL ADERENTE (approvato dal Consiglio di Amministrazione il 19 novembre 2013) Art. 1 Oggetto 1.1 Con il presente Regolamento vengono definite,

REGOLAMENTO DI SPECIFICHE FORME DI CONTRIBUZIONE A CARICO DELL ADERENTE (approvato dal Consiglio di Amministrazione il 19 novembre 2013) Art. 1 Oggetto 1.1 Con il presente Regolamento vengono definite,

Periodico informativo n. 135/2014. Domestici. Terza rata in scadenza

Periodico informativo n. 135/2014 Domestici. Terza rata in scadenza Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, il 10 ottobre 2014 scade l ultimo

Periodico informativo n. 135/2014 Domestici. Terza rata in scadenza Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, il 10 ottobre 2014 scade l ultimo

Circolare N. 64 bis del 4 Maggio 2017

Circolare N. 64 bis del 4 Maggio 2017 Contribuenti titolari di partita IVA: compensazione dei crediti tributari solo con Entratel o Fisco on line Gentile cliente, con la presente desideriamo informarla

Circolare N. 64 bis del 4 Maggio 2017 Contribuenti titolari di partita IVA: compensazione dei crediti tributari solo con Entratel o Fisco on line Gentile cliente, con la presente desideriamo informarla

Informativa per la clientela di studio. N. 71 del

Informativa per la clientela di studio N. 71 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello F24 telematico: nuove regole Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio N. 71 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello F24 telematico: nuove regole Gentile Cliente, con la stesura del presente documento intendiamo

SCADENZE DEL MESE DI OTTOBRE 2012

SCADENZE DEL MESE DI OTTOBRE 2012 Entro lunedì 1 (il 30 settembre è festivo) 5XMILLE 2012: SANATORIA 1. Domande relative al 5xmille 2012 omesse o lacunose. Entro oggi gli enti potenzialmente beneficiari

SCADENZE DEL MESE DI OTTOBRE 2012 Entro lunedì 1 (il 30 settembre è festivo) 5XMILLE 2012: SANATORIA 1. Domande relative al 5xmille 2012 omesse o lacunose. Entro oggi gli enti potenzialmente beneficiari

Ministero dell istruzione, dell università e della ricerca Ufficio Scolastico Regionale per il Friuli Venezia Giulia - Direzione Generale

Ministero dell istruzione, dell università e della ricerca Ufficio Scolastico Regionale per il Friuli Venezia Giulia - Direzione Generale 34123 TRIESTE - via Santi Martiri, 3 - tel. 040/4194111 - fax 040/43446

Ministero dell istruzione, dell università e della ricerca Ufficio Scolastico Regionale per il Friuli Venezia Giulia - Direzione Generale 34123 TRIESTE - via Santi Martiri, 3 - tel. 040/4194111 - fax 040/43446

Il modello F24 enti pubblici (F24 EP)

") Allegato 1 Il modello F24 enti pubblici (F24 EP) PREMESSA Il modello F24 enti pubblici (F24 EP) è lo strumento che gli enti titolari di contabilità speciali di tesoreria unica devono utilizzare per eseguire

Allegato 1 Il modello F24 enti pubblici (F24 EP) PREMESSA Il modello F24 enti pubblici (F24 EP) è lo strumento che gli enti titolari di contabilità speciali di tesoreria unica devono utilizzare per eseguire

OGGETTO: La separazione delle attività ai fini IVA

Informativa per la clientela di studio N. 201 del 28.12.2016 Ai gentili Clienti Loro sedi OGGETTO: La separazione delle attività ai fini IVA Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 201 del 28.12.2016 Ai gentili Clienti Loro sedi OGGETTO: La separazione delle attività ai fini IVA Gentile Cliente, con la stesura del presente documento informativo

OGGETTO: Ravvedimento F24 a zero: come compilarlo

Informativa per la clientela di studio N. 52 del 12.04.2017 Ai gentili Clienti Loro sedi OGGETTO: Ravvedimento F24 a zero: come compilarlo Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 52 del 12.04.2017 Ai gentili Clienti Loro sedi OGGETTO: Ravvedimento F24 a zero: come compilarlo Gentile Cliente, con la stesura del presente documento informativo

Circolare n. 167 del 5 Dicembre 2017

Circolare n. 167 del 5 Dicembre 2017 Comunicazione al fondo pensione dei contributi non dedotti entro fine anno Gentile cliente, con la presente desideriamo informarla che i soggetti (lavoratori dipendenti,

Circolare n. 167 del 5 Dicembre 2017 Comunicazione al fondo pensione dei contributi non dedotti entro fine anno Gentile cliente, con la presente desideriamo informarla che i soggetti (lavoratori dipendenti,

OGGETTO: Incentivo Occupazione Giovani - Check list

Informativa per la clientela di studio N. 27 del 05.04.2017 Ai gentili Clienti Loro sedi OGGETTO: Incentivo Occupazione Giovani - Check list Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 27 del 05.04.2017 Ai gentili Clienti Loro sedi OGGETTO: Incentivo Occupazione Giovani - Check list Gentile Cliente, con la stesura del presente documento informativo

Il sottoscritto Nato a Prov. Stato residente in Via /Piazza n. Cod. Fisc. C H I E D E. Scadenza 27 ottobre2014

Scadenza 27 ottobre2014 AL COMUNE DI TIVOLI Settore IV WELFARE Piazza del Governo 1 00019 TIVOLI ANNUALITA 2013 Il sottoscritto Nato a Prov. Stato il residente in Via /Piazza n. Cod. Fisc. *Telefono *Cellulare

Scadenza 27 ottobre2014 AL COMUNE DI TIVOLI Settore IV WELFARE Piazza del Governo 1 00019 TIVOLI ANNUALITA 2013 Il sottoscritto Nato a Prov. Stato il residente in Via /Piazza n. Cod. Fisc. *Telefono *Cellulare

Datori di lavoro domestico: via agli avvisi bonari per i periodi di interruzione della contribuzione

CIRCOLARE A.F. N. 91 del 15 giugno 2012 Ai gentili clienti Loro sedi Datori di lavoro domestico: via agli avvisi bonari per i periodi di interruzione della contribuzione Gentile cliente con la presente

CIRCOLARE A.F. N. 91 del 15 giugno 2012 Ai gentili clienti Loro sedi Datori di lavoro domestico: via agli avvisi bonari per i periodi di interruzione della contribuzione Gentile cliente con la presente

Informativa per la clientela di studio

Informativa per la clientela di studio N. 1 del 04.01.2017 Ai gentili Clienti Loro sedi OGGETTO: L IRI per le società di persone Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 1 del 04.01.2017 Ai gentili Clienti Loro sedi OGGETTO: L IRI per le società di persone Gentile Cliente, con la stesura del presente documento informativo intendiamo

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 16/09/2011 Circolare n. 121 Ai Dirigenti centrali e periferici

Direzione Centrale Prestazioni a Sostegno del Reddito Direzione Centrale Sistemi Informativi e Tecnologici Direzione Centrale Organizzazione Roma, 16/09/2011 Circolare n. 121 Ai Dirigenti centrali e periferici

PREVIDENZA Di seguito sono riportati gli argomenti previdenziali di utilità generale (cliccare sul titolo per avere i dettagli)

") PREVIDENZA Di seguito sono riportati gli argomenti previdenziali di utilità generale (cliccare sul titolo per avere i dettagli) COME OTTENERE DALL INPS IL DETTAGLIO DELLA PENSIONE...2 ADEMPIMENTI PER ILCONTRATTO

PREVIDENZA Di seguito sono riportati gli argomenti previdenziali di utilità generale (cliccare sul titolo per avere i dettagli) COME OTTENERE DALL INPS IL DETTAGLIO DELLA PENSIONE...2 ADEMPIMENTI PER ILCONTRATTO

e, per conoscenza, Importo dei contributi dovuti per l anno 2014 per i lavoratori domestici. Importo dei contributi. Coefficienti di ripartizione.

Direzione Centrale Entrate Roma, 10/02/2014 Circolare n. 23 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 10/02/2014 Circolare n. 23 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Sommario ALIQUOTE 2015 PER ISCRITTI ALLA GESTIONE SEPARATA

Spett.le DITTA / SOCIETÀ Circolare n. 3 Con la presente circolare mensile, lo Studio desidera informare e aggiornare i signori clienti in merito alle recenti novità in materia di lavoro e in campo previdenziale.

Spett.le DITTA / SOCIETÀ Circolare n. 3 Con la presente circolare mensile, lo Studio desidera informare e aggiornare i signori clienti in merito alle recenti novità in materia di lavoro e in campo previdenziale.

OGGETTO: Saldo IMU/TASI 2015: ravvedimento operoso

Informativa per la clientela di studio N. 40 del 24.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Saldo IMU/TASI : ravvedimento operoso Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 40 del 24.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Saldo IMU/TASI : ravvedimento operoso Gentile Cliente, con la stesura del presente documento informativo

Direzione Centrale delle Entrate Contributive. Direzione Centrale Sistemi Informativi e Telecomunicazioni. Direzione Centrale Organizzazione

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

Il lavoro domestico Informazioni sull occupazione di personale domestico

Il lavoro domestico Informazioni sull occupazione di personale domestico La collaborazione domestica consiste nello svolgimento di prestazioni lavorative generiche o specialistiche destinate alla vita

Il lavoro domestico Informazioni sull occupazione di personale domestico La collaborazione domestica consiste nello svolgimento di prestazioni lavorative generiche o specialistiche destinate alla vita

OGGETTO: Artigiani e commercianti: secondo acconto 2016

Informativa per la clientela di studio N. 17 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Artigiani e commercianti: secondo acconto 2016 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 17 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Artigiani e commercianti: secondo acconto 2016 Gentile Cliente, con la stesura del presente documento informativo

CIRCOLARE N. 7/E Roma 20 marzo 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2 Associazioni

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2 Associazioni

OGGETTO: Saldo IMU/TASI 2015: ravvedimento operoso

Informativa per la clientela di studio N. 180 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Saldo IMU/TASI : ravvedimento operoso Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 180 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Saldo IMU/TASI : ravvedimento operoso Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Portale INPS. Servizi per il cittadino. Lavoratori Domestici. Consultazione Estratto Conto. Help online

Portale INPS Servizi per il cittadino Lavoratori Domestici Consultazione Estratto Conto Help online Pagina 1 di 11 Indice 1 GENERALITÁ... 3 1.1 Scopo e campo di applicazione del documento... 3 1.2 Termini

Portale INPS Servizi per il cittadino Lavoratori Domestici Consultazione Estratto Conto Help online Pagina 1 di 11 Indice 1 GENERALITÁ... 3 1.1 Scopo e campo di applicazione del documento... 3 1.2 Termini

Modello redditi 2017

Convenzione Caf Uil Associazione Stampa Romana Allegato A _Tariffario 2017-2018 Servizi Gratuiti: elaborazione del modello ISEE, del modello RED e dell Accertamento Requisiti Prestazione assistenziale.

Convenzione Caf Uil Associazione Stampa Romana Allegato A _Tariffario 2017-2018 Servizi Gratuiti: elaborazione del modello ISEE, del modello RED e dell Accertamento Requisiti Prestazione assistenziale.

Giornata Nazionale della PREVIDENZA

Giornata Nazionale della PREVIDENZA Lavoro Accessorio e Buono Lavoro: il corretto utilizzo dello strumento MILANO 16 maggio 2014 - ITALIA LAVORO Progetto LOA - Paola Rampini LAVORO ACCESSORIO e BUONO LAVORO

Giornata Nazionale della PREVIDENZA Lavoro Accessorio e Buono Lavoro: il corretto utilizzo dello strumento MILANO 16 maggio 2014 - ITALIA LAVORO Progetto LOA - Paola Rampini LAVORO ACCESSORIO e BUONO LAVORO

Studio D Alessio commercialisti

commercialisti Circolare informativa Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 Via Roccatagliata Ceccardi 2 16121 Genova Tel. 010 589.219-564.779 Fax 010 582.956-580.981

commercialisti Circolare informativa Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 Via Roccatagliata Ceccardi 2 16121 Genova Tel. 010 589.219-564.779 Fax 010 582.956-580.981

IL CONTRATTO DI PRESTAZIONE OCCASIONALE E IL LIBRETTO DI FAMIGLIA

IL CONTRATTO DI PRESTAZIONE OCCASIONALE E IL LIBRETTO DI FAMIGLIA Due distinte modalità di utilizzo: Libretto di Famiglia (LF) Contratto di prestazione occasionale (Presto ovvero CPO) Utilizzato da persone

IL CONTRATTO DI PRESTAZIONE OCCASIONALE E IL LIBRETTO DI FAMIGLIA Due distinte modalità di utilizzo: Libretto di Famiglia (LF) Contratto di prestazione occasionale (Presto ovvero CPO) Utilizzato da persone

Sono esclusi dal diritto alla pensione supplementare nell Assicurazione Generale Obbligatoria:

È una prestazione economica liquidata, a domanda, al lavoratore che può far valere contribuzione versata all Inps non sufficiente a perfezionare il diritto ad un altra pensione (vecchiaia o assegno ordinario

È una prestazione economica liquidata, a domanda, al lavoratore che può far valere contribuzione versata all Inps non sufficiente a perfezionare il diritto ad un altra pensione (vecchiaia o assegno ordinario

RISOLUZIONE N245/E. Direzione Centrale Normativa e Contenzioso. Roma,23 luglio 2002

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

RISOLUZIONE N245/E Direzione Centrale Normativa e Contenzioso Roma,23 luglio 2002 Oggetto: Interpello /2002 - ART.11, legge 27-7-2000, n.212. Fondo pensione per i dirigenti Z. Comunicazione dei contributi

OGGETTO: Modello Redditi Persone Fisiche: le principali scadenze

Informativa per la clientela di studio N. 6 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello Redditi Persone Fisiche: le principali scadenze Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 6 del 24.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello Redditi Persone Fisiche: le principali scadenze Gentile Cliente, con la stesura del presente documento

TURISMO Attività: ISCRIZIONE NELL ELENCO PROVINCIALE DEGLI ANIMATORI TURISTICI A SEGUITO DI TRASFERIMENTO

TURISMO Attività: ISCRIZIONE NELL ELENCO PROVINCIALE DEGLI ANIMATORI TURISTICI A SEGUITO DI TRASFERIMENTO A chi è rivolto il servizio L.R. 4 novembre 2002, n. 33, art. 83: a coloro che essendo già abilitati

TURISMO Attività: ISCRIZIONE NELL ELENCO PROVINCIALE DEGLI ANIMATORI TURISTICI A SEGUITO DI TRASFERIMENTO A chi è rivolto il servizio L.R. 4 novembre 2002, n. 33, art. 83: a coloro che essendo già abilitati

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale Fondi Pensione Preesistenti numero 1146

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale Fondi Pensione Preesistenti numero 1146 Approvato dal Consiglio di amministrazione del 10 febbraio 2014 Fondo Integrativo di Previdenza Dirigenti Aziende

Iscritto all Albo dei Fondi Pensione 1^ Sez. Speciale Fondi Pensione Preesistenti numero 1146 Approvato dal Consiglio di amministrazione del 10 febbraio 2014 Fondo Integrativo di Previdenza Dirigenti Aziende

Scadenzario n.7/2. luglio

Scadenzario n.7/2 luglio LAVORO E PREVIDENZA CHI COSA 1 luglio I sostituti di imposta Assistenza fiscale Effettuazione dei conguagli delle imposte risultanti dal mod. 730/2016 sia per assistenza fiscale

Scadenzario n.7/2 luglio LAVORO E PREVIDENZA CHI COSA 1 luglio I sostituti di imposta Assistenza fiscale Effettuazione dei conguagli delle imposte risultanti dal mod. 730/2016 sia per assistenza fiscale

SPAZIO AZIENDE OTTOBRE 2017

Ai Nostri Clienti Loro Indirizzi Con la collaborazione del Centro Studi SEAC siamo lieti di inviarle il n. 10 di SPAZIO AZIENDE OTTOBRE 2017 LE ULTIME NOVITÀ Contratti di solidarietà: al via la riduzione

Ai Nostri Clienti Loro Indirizzi Con la collaborazione del Centro Studi SEAC siamo lieti di inviarle il n. 10 di SPAZIO AZIENDE OTTOBRE 2017 LE ULTIME NOVITÀ Contratti di solidarietà: al via la riduzione

CUD 2008 PARTE C DATI PREVIDENZIALI ED ASSISTENZIALI INPS

Area Lavoro e Previdenza CUD 2008 PARTE C DATI PREVIDENZIALI ED ASSISTENZIALI INPS Milano, 15 febbraio 2008 Anna Colombini 1 IL DATORE DI LAVORO CERTIFICA: Ai lavoratori dipendenti, la retribuzione a qualunque

Area Lavoro e Previdenza CUD 2008 PARTE C DATI PREVIDENZIALI ED ASSISTENZIALI INPS Milano, 15 febbraio 2008 Anna Colombini 1 IL DATORE DI LAVORO CERTIFICA: Ai lavoratori dipendenti, la retribuzione a qualunque