LA BANCA PER TUTTI I GIORNI. Percorso formativo per le scuole della Provincia di Treviso

|

|

|

- Biaggio Eduardo Carlucci

- 8 anni fa

- Visualizzazioni

Transcript

1 LA BANCA PER TUTTI I GIORNI Percorso formativo per le scuole della Provincia di Treviso 1

2 La giornata di oggi: Cosa vi aspettate da questo incontro? Gli argomenti di oggi: L evoluzione della banca L utilizzo consapevole del denaro I sistemi di pagamento classici e le loro evoluzioni. Denaro contante, evasione fiscale, cosa possiamo fare per combattere l evasione fiscale. I nuovi sistemi di pagamento, moneta elettronica. Phishing come difendersi, utilizzo consapevole della rete. Servizi alla clientela 2

3 Assegno bancario/circolare

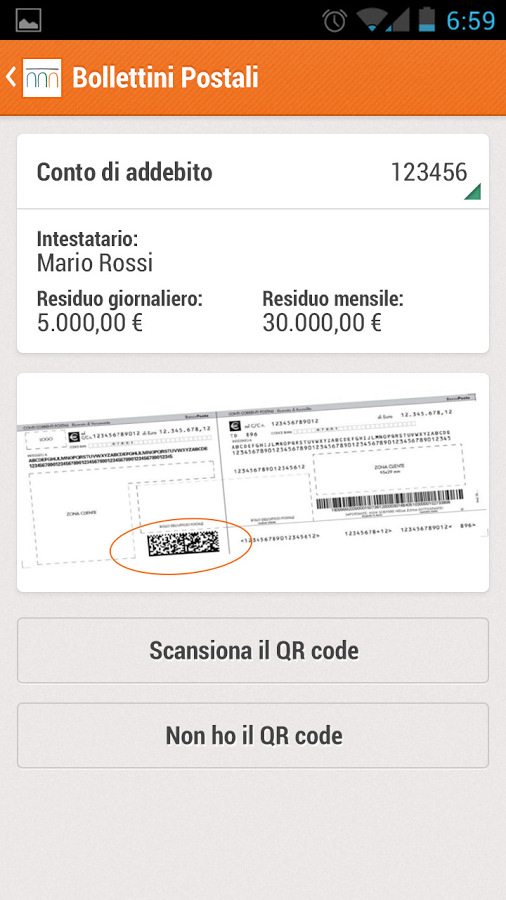

4 Bollettini postali (SDD) / ricevute bancarie QR CODE RICEVUTA BANCARIA La ricevuta bancaria (detta anche RI.BA.) è uno strumento finanziario usato per la gestione aziendale, con cui il creditore dichiara di aver diritto a ricevere dal debitore una somma di denaro a saldo di una determinata fattura e autorizza la banca alla riscossione dell importo indicato.

5 5

6 6 MIL-BVA B-52809/MDF

7 SEPA Single Euro Payments Area (Area Unica dei Pagamenti in Euro) La SEPA è l'area in cui i cittadini, e le imprese, possono effettuare e ricevere pagamenti in euro, sia all'interno dei confini nazionali che fra i paesi che ne fanno parte, secondo condizioni di base, diritti ed obblighi uniformi. La SEPA ricomprende tutti i pagamenti in euro effettuati all'interno dei 27 Stati Membri dell'unione Europea (UE) con l'aggiunta dell'islanda, della Norvegia, del Liechtenstein, della Svizzera e del Principato di Monaco. L'IBAN A partire da gennaio 2008 le 'coordinate bancarie' ABI, CAB e n di conto sono state dismesse e sostituite dall'iban, che deve essere utilizzato obbligatoriamente come codice unico per l'esecuzione delle transazioni. L'IBAN (International Bank Account Number) è il codice unico bancario, composto da una serie di numeri e lettere (per l'italia 27) che identificano, in maniera standard, il paese in cui è tenuto il conto, la banca, lo sportello e il conto corrente di ciascun cliente. E' completato da specifici caratteri di controllo. 7

8 8 Bonifico Europeo

9 Contante!!! OGGI qual è il limite per il pagamento in contanti? 25 giugno maggio agosto dicembre Qual è la proposta per ecc? 9

10 Contante!!! Gli introvabili 500 E allora dove sono? La risposta è in un recente rapporto della fondazione ICSA sull'esportazione illegale di capitali: la maggior parte delle banconote da 500 euro circolanti in Italia (si parla di una quota pari ai 4/5 del totale) sarebbe allocato in tre aree ben definite: i comuni a ridosso del confine italo-svizzero, la provincia di Forlì e il Triveneto, ovvero le tre 'rampe' di fuga dei capitali dal nostro territorio, così come del loro rientro clandestino in Italia. 10

11 APP DEBITO PUBBLICO

12 Utilizzo moneta elettronica? Per quale motivo si utilizza poco la moneta elettronica? 1. Ho paura delle frodi. 2. Non conosco il suo funzionamento. 3. Non mi rendo conto di quanto spendo. 4. E più veloce pagare in contanti. 5. Elevati costi di utilizzo. 6. altri motivi 12

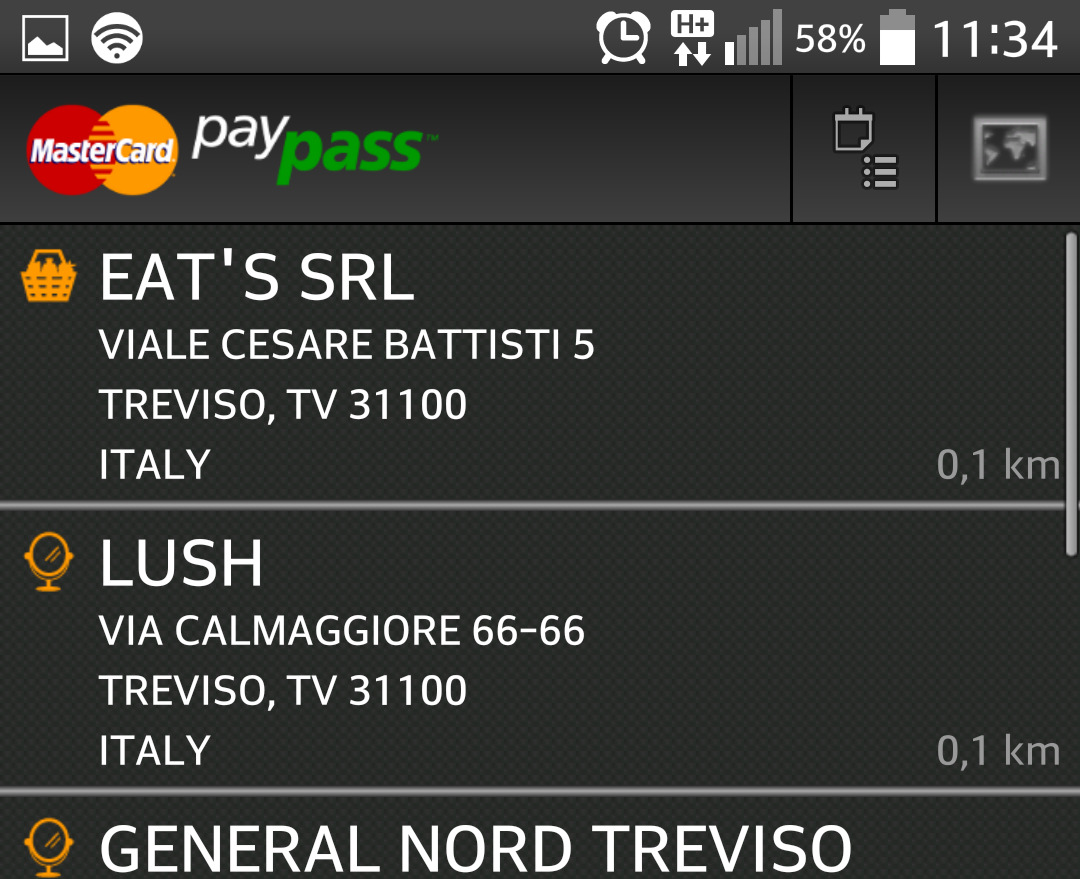

13 Non mi rendo conto quanto spendo? MIL-BVA B-52809/MDF 13

14 I costi - Circuiti di Pagamento Italiani: Bancomat, PagoBancomat, Postamat Internazionali: Diners, American Express, Visa, Mastercard (Cirrus; Maestro). Consorzio MasterCard comprende: - circuito Cirrus: consente alle carte di effettuare operazioni di prelievo presso gli sportelli ATM, digitando un codice di sicurezza PIN, come una carta bancomat; - circuito Maestro: consente al titolare della carta di credito di effettuare pagamenti tramite Pos (point of sale). E possibile inoltre effettuare pagamenti on line. 14

15 E s i g e n z e Carte prepagate Carte debito Carte credito CARTA PLATINO La carta che si crede un conto C l i e n t e l a FLASH Quando sono nate le carte ricaricabili? CARTA BANCOMAT CARTA ORO CARTA BLU CARTA ALITALIA SUPERFLASH Pago prima Pago subito Pago dopo 15

16 Attori transazioni Pagamento su POS TITOLARE Effettua il pagamento ESERCENTE Definizioni Transazioni on us: nostra carta su POS Setefi Transazioni off us: nostra carta su POS di terzi Richiede autorizzazione Concede autorizzazione Concede autorizzazione ISSUER Richiede autorizzazione CIRCUITO Richiede autorizzazione ACQUIRER 16

17 ATM & MTA 24 h L'elevata diffusione delle carte di debito ha indotto gli Istituti Bancari ad ampliare la gamma dei servizi offerti attraverso gli ATM, postazioni automatiche per l'utilizzo delle carte nelle funzioni previste (ad es. prelievi di contante, pagamenti, funzioni informative, ecc.) In particolare, per poter convertire il denaro fisico cash in moneta elettronica si rende necessario effettuare il versamento presso gli sportelli della banca o tramite gli sportelli bancomat di ultima generazione Versamento contante Consultazione saldo e movimenti conto corrente Bonifici, pagamento bollette, canone TV, etc.. Ricarica del cellulare Iniziative BENEFICHE 17

18 Come si pagherà in futuro? Cos'è: MasterCard PayPass è una nuova tecnologia che consente di effettuare tutte le spese fino a 25 euro. E' come avere sempre il contante giusto a portata di mano. 1. E' impossibile pagare "per sbaglio"; la carta funziona solo se la si avvicina al lettore. 2. Non c'è alcun rischio di doppio addebito: anche se la carta sfiora più di una volta il lettore, sarà sempre registrata una sola transazione. 3. L'importo massimo pagabile in modalità PayPass è di 25, per importi superiori verrà richiesto l'inserimento del codice PIN. 18

19 19

20 20 MasterCard PayPass Locator

21 Come si pagherà in futuro? Cellulare - PayPass - NFC 21

22 app LA TUA BANCA 22

23 MIL-BVA B-52809/MDF PAGAMENTI SICURI IN INTERNET 23

24 Pagamenti sicuri internet 24

25 Come posso utilizzare la carta di credito su Internet in modo sicuro? MIL-BVA B-52809/MDF Non inserire mai i dati della carta di credito su siti non conosciuti o non protetti (verificare presenza del lucchetto sulla barra degli indirizzi) Non memorizzare in modo permanente i dati della carta sui siti di e-commerce Carte di Credito Attivare, ove possibile, il servizio Alert via SMS al fine di poter essere informati in tempo reale delle spese effettuate Utilizzare, ove possibile, carte di credito elettroniche ricaricabili o "usa e getta" per gli acquisti su Internet Controllare periodicamente l'elenco dei movimenti della carta di credito Non memorizzare i dati della carta di credito sul proprio PC 25

26 Carta usa e getta Sito sicuro 26

27 27 Carta usa e getta 1/3

28 28 Carta usa e getta 2/3

29 29 Carta usa e getta 3/3

30 MIL-BVA B-52809/MDF SICUREZZA IN INTERNET 30

31 Quali sono le principali minacce? MIL-BVA B-52809/MDF Brute Force Attack Botnet Denial-Of- Service Download drive-by Backdoo Keylogging Spyware Catene di S.Antonio Trojan Virus Social Engineering Worm Internet Phishing Malware Man in the Middle Bug Man in the browser Spam 31

32 Come si può accedere in modo sicuro alle reti informatiche? MIL-BVA B-52809/MDF Analizzare attentamente i contenuti dei siti visitati; spesso anche solo per visualizzare immagini o filmati è necessario scaricare elementi che potrebbero essere dannosi per il PC Valutare bene l'affidabilità della fonte prima di scaricare un contenuto dal web Verificare sempre la possibilità di utilizzare i contenuti scaricati da Internet e la loro eventuale protezione da diritti d autore Verificare l indirizzo al quale ci si connettete se l'accesso ad un sito è effettuato tramite motore di ricerca Rete Informatica Prima di effettuare transazioni, verificare che il sito sia sicuro, controllando che nella barra degli indirizzi sia visualizzato il lucchetto giallo Non usare le stesse User-Id e password aziendali, o le stesse credenziali di accesso ai siti di on-line banking, per registrarsi ad altri siti internet 32

33 Come devo proteggere al minimo il mio PC? MIL-BVA B-52809/MDF Aggiornare sempre il sistema con le patch di protezione rilasciate dai fornitori. In particolare, si consiglia di attivare l'installazione automatica degli aggiornamenti Impostare una password per l'accesso al proprio PC Effettuare backup regolari dei dati presenti sul PC Disabilitare le connessioni wireless (Wi-Fi, bluetooth), quando non utilizzate Protezione PC Disattivare la funzionalità Autorun Non installare programmi scaricati da Internet di cui non si conosce l'esatta funzionlità e provenienza Cifrare i dati riservati presenti sul proprio PC 33

34 Come devo gestire le mie password? MIL-BVA B-52809/MDF La password deve essere lunga almeno otto caratteri o pari al massimo consentito dal sistema di elaborazione Password La password deve contenere almeno due tra le seguenti tipologie di caratteri: maiuscoli; minuscoli; numerici (0-9); simboli speciali permessi dalla tastiera e dal sistema (ad esempio segni di #,, [, ], ecc.) La password deve essere non banale, evitando: - successioni numeriche o letterali (es. 1234, abcd) o sequenze adiacenti sulla tastiera (es. qwert, qazx) - nomi o parole di senso compiuto - elementi riconducibili al possessore delle credenziali (date di nascita, età, nomi, ecc...) La password deve essere modificata con cadenza periodica, evitando di ripetere le ultime utilizzate 34

35 Come posso difendermi dai virus informatici? MIL-BVA B-52809/MDF Installare un programma antivirus e un personal firewall sul proprio PC e accertarsi che siano costantemente aggiornati Virus Effettuare sempre la scansione antivirus dei supporti di memorizzazione esterni (ad es. USB flash disk, CD-ROM), prima di aprire i file e i programmi in essi contenuti Effettuare sempre la scansione antivirus degli allegati di posta elettronica e dei file scaricati da Internet Non disattivare mai l'antivirus o il personal firewall installati nel PC Non utilizzare supporti di memorizzazione rimovibili sulle postazioni con malfunzionamenti non ancora risolti 35

36 Come posso difendermi dallo spam? MIL-BVA B-52809/MDF Cancellare con attenzione i messaggi sospetti, in particolare: messaggi provenienti da mittenti sconosciuti messaggi con oggetto o contenuti inusuali messaggi che invitano a cliccare su link a siti sconosciuti messaggi con allegati non richiesti messaggi che richiedono di scaricare contenuti aggiuntivi (es. script java) messaggi con errori di sintassi nel testo o frasi poco comprensibili Non dare seguito alle catene di Sant'Antonio Spam Fornire il proprio indirizzo solo a persone e siti fidati Creare uno o due indirizzi secondari, da utilizzarsi per l'iscrizione a siti non affidabili o mailing list Avvalersi dei filtri automatici della Posta Indesiderata degli strumenti di posta elettronica 36

37 Come posso utilizzare i Social Network senza correre rischi? MIL-BVA B-52809/MDF Evitare di fornire a terzi informazioni personali (ad es. credenziali di autenticazione, indirizzi di posta, servizi di on-line banking sottoscritti, proprio numero di telefono, estremi di documenti di identità) Evitare la divulgazione di informazioni aziendali e in generale la discussione di aspetti riservati del proprio lavoro Scegliere con attenzione le impostazioni sulla privacy (chi può leggere, chi può postare, chi può commentare) e verificarle con cadenza periodica Social Networks Accettare contatti solo da persone fidate, segnalando e bloccando coloro che inviano messaggi non opportuni Non usare la stessa login e la stessa password già utilizzata per altri siti, per la gestione di eventuali conti bancari on-line e per la posta elettronica 37

38 Che cosa è il Phishing? MIL-BVA B-52809/MDF Il Phishing è una modalità di truffa appartenente alla categoria del social engineering perpetrata tramite messaggi di posta elettronica o pop-up, la cui vera provenienza e natura è falsificata o mascherata in modo da convincere il ricevente a rivelare informazioni da utilizzare poi per fini illeciti 38

39 Come si riconosce il phishing bancario? MIL-BVA B-52809/MDF Gli attacchi di phishing vengono avviati attraverso l invio di fraudolente, che tipicamente: sembrano provenire dalla banca, poiché posseggono tutte le caratteristiche delle inviate dalla Banca (loghi, indirizzo di provenienza,...) richiedono l immissione dei codici di sicurezza per vari motivi (problemi tecnici, motivi di sicurezza, garanzia di mantenimento dell accesso,...) contengono il link del sito fasullo, controllato dal truffatore, a cui collegarsi per l immissione delle credenziali; il sito fraudolento è spesso identico a quello della Banca, ma ha un indirizzo diverso e tipicamente non ha un certificato digitale valido non contengono quasi mai indicazione del destinatario (nome, cognome, indirizzo) contengono spesso errori grammaticali, poiché generate da traduttori automatici 39

40 Esempi di Phishing contraffatte MIL-BVA B-52809/MDF 40

41 Esempi di Phishing contraffatte MIL-BVA B-52809/MDF 41

42 Esempi di Phishing Sito contraffatto MIL-BVA B-52809/MDF 42

43 Esempi di Phishing Sito contraffatto MIL-BVA B-52809/MDF 43

44 Esempi di Phishing Sito contraffatto MIL-BVA B-52809/MDF 44

45 Come posso difendermi dal phishing? MIL-BVA B-52809/MDF Non rispondere mai a richieste di informazioni personali tramite posta elettronica perché le aziende più affidabili non richiederanno mai password o numeri di carte di credito via Visitare i siti web digitando il relativo URL (es. nella barra degli indirizzi, evitando di utilizzare i collegamenti sospetti presenti in una (es. Virus Prima di immettere informazioni personali, verificare che il sito utilizzi le dovute accortezze nel trasmetterli, controllando la presenza del lucchetto giallo indicante che il sito protegge le informazioni personali immesse Nel caso si fossero erroneamente comunicati i codici personali a seguito di un messaggio di phising, modificare tempestivamente gli stessi In caso di ricezione di mail sospette apparentemente provenienti dalla propria Banca, segnalare le stesse al Servizio Clienti dell'istituto 45

46 I SERVIZI BANCARI 46

47 IL MUTUO

48 Mutui DEFINIZIONE CARATTERISTICHE FINALITA A norma dell art c.c. il mutuo è il contratto col quale una parte (mutuante) consegna all'altra (mutuatario) una determinata quantità di danaro o di altre cose fungibili, e l'altra si obbliga a restituire altrettante cose della stessa specie e quantità. In altre parole consiste nel trasferire una somma di denaro da un soggetto, che generalmente è una Banca, ad un altro soggetto che si impegna a restituirla aumentata dagli interessi. Generalmente il mutuo ha una durata superiore ai 5 anni La Banca, nel momento in cui lo concede, chiede delle garanzie per tutelarsi in caso di insolvenza, ovvero di mancato pagamento delle rate, da parte del debitore. Si parla di mutuo ipotecario se la garanzia è rappresentata dall iscrizione di ipoteca su un immobile. Viene stipulato in presenza di un notaio, il quale provvederà a stipulare il contratto e a registrarlo presso gli uffici competenti Abitativa: permette l acquisto, la costruzione e ristrutturazione di un unità immobiliare ad uso abitativo, sia prima che seconda casa, ubicata nel territorio italiano Spese e investimento: soddisfa bisogni differenti da quello abitativo, come pese e/o investimenti materiali e immateriali (es. acquisto auto, barche, macchinari anche di tipo informatico, corsi universitari/master, ecc.), acquisto di immobili non abitativi (quali ad esempio: loft, box non pertinenziali, ecc), acquisto di immobili abitativi ubicati all estero. SURROGA Soluzione rivolta a chi - titolare di un mutuo contratto presso altre Banche - vuole rinegoziare il mutuo stesso con un altra Banca per un importo esattamente uguale al debito residuo.

49 Mutui: tipologie TASSO FISSO Pensato per coloro che privilegiano la certezza della rata. Si caratterizza per un tasso di interesse e una rata mensile definiti all'erogazione del mutuo e immutati per tutta la durata del finanziamento, indipendentemente dalle variazioni delle condizioni di mercato TASSO VARIABILE Pensato per coloro che desiderano usufruire di condizioni di tasso che, variano secondo gli andamenti di mercato. Si caratterizza per un tasso di interesse e per una rata di ammortamento che variano periodicamente in funzione dell'andamento del parametro di indicizzazione prescelto (Euribor mesi o MRO della BCE) CAP DI TASSO Il piano CAP di Tasso consente di limitare i rischi del tasso variabile grazie ad un tetto massimo (CAP), definito contrattualmente MULTIOPZIONE Il piano Multiopzione consente di personalizzare nel tempo la tipologia di mutuo scegliendo dopo un primo periodo (generalmente di 3 o 5 anni) a tasso fisso o variabile, la tipologia di tasso - fisso o variabile - per il triennio/quinquennio successivo

50 I PRESTITI PERSONALI

51 Prestiti Personali DEFINIZIONE Finanziamento con il quale la Banca concede in prestito una somma di denaro per l'acquisto di beni o servizi. La somma finanziata deve essere restituita con rate periodiche corrispondendo gli interessi maturati IL PRESTITO D ONORE Prestito ponte tra l'università e il lavoro, pensato per dare agli studenti universitari in regola con gli studi la possibilità di finanziare i propri studi a condizioni vantaggiose, senza richiesta di garanzia patrimoniale o personale come ad esempio la firma dei genitori. CARATTERISTICHE Erogazione: concessione di un apertura di credito in conto corrente della durata massima di 5 anni. L ammontare annuo accordato viene messo a disposizione dello studente in tranche generalmente semestrali a condizione che vengano rispettati i requisiti di regolarità negli studi. 50 Periodo ponte: per 12 mesi dalla conclusione dell erogazione delle tranche previste, lo studente non riceverà più erogazioni e non dovrà restituire nulla. 140 Tale periodo serve per consentire allo studente di trovare un lavoro. Rimborso: al termine del periodo ponte le somme utilizzate dallo studente e gli interessi maturati sulle stesse dovranno essere restituiti alla Banca in unica soluzione oppure attraverso un prestito personale di pari importo in massimo 8 anni.

52 LA TUTELA

53 Per affrontare al meglio gli imprevisti Auto Protezione Casa Famiglia Persona

54 Glossario (1 di 3) ATM CAB Carta di Credito Carta di debito Carta Revolving Centrale rischi Credito al consumo Deposito titoli Sportello automatico (Automated Teller Machine) presso il quale è possibile prelevare banconote ed effettuare altre operazioni in self service, tutti i giorni ed in orari più estesi rispetto agli sportelli bancari Codice di Avviamento Bancario che permette di individuare lo sportello e la località della Banca che ha effettuato un'operazione. Strumento di pagamento dotato di banda magnetica e/o microchip che consente di effettuare acquisti presso tutti i punti di vendita convenzionati, nonché di prelevare contanti presso gli sportelli automatici. Il titolare è tenuto a restituire alla società emittente l importo complessivo degli acquisti effettuati in un unica soluzione il mese successivo, senza spese di interessi E una carta di pagamento che consente prelievi di contanti presso gli sportelli automatici (ATM) nonché di effettuare pagamenti presso esercizi convenzionati (tramite il sistema POS). L addebito avviene con valuta del giorno dell acquisto o prelievo Carta di credito alla quale è associata una linea di credito rotativa (il fido, cioè, si ricostituisce man mano che si fanno rimborsi). Consente di rateizzare i pagamenti, dietro pagamento di un tasso di interesse variabile sul capitale utilizzato e non rimborsato al primo estratto conto Organizzazione che fornisce alle società aderenti (istituti bancari, finanziarie, compagnie assicurative e telefoniche,..) informazioni sulla posizione creditizia dei soggetti censiti (finanziamenti in corso, regolarità dei pagamenti, richieste di finanziamento) Facilitazione finanziaria a favore del consumatore da parte di imprese commerciali (dilazioni di pagamento o finanziamenti). Spesso viene stipulato presso punti vendita, a seguito dell acquisto di un bene durevole (auto, mobili, elettrodomestici ecc.) Contratto in base al quale la Banca s impegna a custodire i titoli del cliente. 54

55 Glossario (2 di 3) Fidejussione Contratto mediante il quale un soggetto s impegna personalmente a soddisfare le obbligazioni di un altro soggetto nei confronti di un creditore in caso di insolvenza. Fido Bancario Credito concesso da una Banca a fronte di apposite garanzie. Fondo di investimento Gestione patrimoniale E una forma di investimento nel quale il risparmiatore sceglie una determinata tipologia di rischio ed un esperto Gestore provvede a compiere continui acquisti e vendite, allo scopo di ottenere il miglior rendimento. I fondi possono essere di diversa natura (azionari, obbligazionari, bilanciati, flessibili ). Servizio con cui il Cliente affida la gestione di un patrimonio mobiliare alla Banca Interessi Differenza tra la somma ricevuta dal debitore e quella totale da restituire. Interesse di mora Interessi usurari Ipoteca Penale, espressa in termini percentuali e concordata in fase contrattuale, corrisposta dal debitore al creditore in caso di mancato o ritardato pagamento di una o più rate di rimborso. Tasso di interesse considerato sproporzionato rispetto alla prestazione (di denaro o di altra utilità) fornita. L applicazione di un tasso usuraio può comportare la reclusione Diritto di garanzia che attribuisce al creditore, in caso di insolvenza del debitore, il potere di espropriare il bene sul quale l ipoteca è stata iscritta e di essere soddisfatto con preferenza sul prezzo ricavato dalla vendita 55

56 Glossario (3 di 3) Mutuo ipotecario È un prestito concesso dalla Banca a fronte di una garanzia ipotecaria sulle proprietà del cliente. Obbligazioni Piano di ammortamento RID Spread Surroga di mutuo TAEG TAN titolo di credito che rappresenta una parte di debito acceso da una società o da un ente pubblico per finanziarsi. Garantisce all'acquirente il rimborso del capitale più un tasso di interesse. Piano di estinzione graduale del capitale ricevuto in prestito mediante rimborso periodico di una rata comprendente una quota di capitale e una quota di conto interessi. Ordine di incasso di crediti che presuppone una pre-autorizzazione all addebito in conto da parte del debitore. L esecuzione dell ordine prevede la trasmissione delle informazioni relative agli incassi da eseguire dalla banca del creditore (banca assuntrice) a quella del debitore (banca domiciliataria). termine inglese col quale in ambito finanziario si definisce un differenziale di prezzo. Lo spread nasce dal confronto tra due titoli della stessa natura che di norma sono delle obbligazioni di cui una presa a riferimento ( es BTP BUND) Operazione in cui un mutuatario sceglie una banca diversa da quella che ha originato inizialmente il finanziamento, trasferendo l ipoteca, senza modificare l importo del mutuo e senza costi Indice, espresso in termini percentuali, del costo complessivo di un finanziamento. Comprende gli oneri accessori quali spese di istruttoria, spese di apertura pratica, spese di incasso delle rate e spese assicurative Il TAN è il tasso di interesse, espresso in percentuale, applicato dagli istituti finanziari all importo lordo del finanziamento. Viene utilizzato per calcolare, a partire dall ammontare finanziato e dalla durata del prestito, la quota interesse che il debitore dovrà corrispondere al finanziatore e che, sommata alla quota capitale, andrà a determinare la rata di rimborso. Nel computo del TAN non entrano oneri accessori. 56

Gruppo MIL-BVA236-18012010B-52809/MDF

Gruppo La giornata di oggi: Cosa vi aspettate da questo incontro? Gli argomenti di oggi: L evoluzione della banca L utilizzo consapevole del denaro I sistemi di pagamento classici e le loro evoluzioni.

Gruppo La giornata di oggi: Cosa vi aspettate da questo incontro? Gli argomenti di oggi: L evoluzione della banca L utilizzo consapevole del denaro I sistemi di pagamento classici e le loro evoluzioni.

L offerta di Banca CR Firenze riservata ai dipendenti del COMUNE DI FIRENZE. Un nuovo accordo più vantaggi per Voi PRESTITO DIPENDENTI PUBBLICI

Un nuovo accordo più vantaggi per Voi L offerta di Banca CR Firenze riservata ai dipendenti del COMUNE DI FIRENZE PRESTITO DIPENDENTI PUBBLICI Firenze, gennaio 2012 Prestito Dipendenti Pubblici. Vieni

Un nuovo accordo più vantaggi per Voi L offerta di Banca CR Firenze riservata ai dipendenti del COMUNE DI FIRENZE PRESTITO DIPENDENTI PUBBLICI Firenze, gennaio 2012 Prestito Dipendenti Pubblici. Vieni

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MODULO 2 VERIFICA GUIDATA DI FINE UNITA 1

Modulo 2 unità 1 erifica guidata di fine unità pag. 1 di 5 MODULO 2 ERIICA GUIDATA DI INE UNITA 1 Gli strumenti elettronici di regolamento 1. Segna con una crocetta la risposta esatta. 1. L utilizzo di

Modulo 2 unità 1 erifica guidata di fine unità pag. 1 di 5 MODULO 2 ERIICA GUIDATA DI INE UNITA 1 Gli strumenti elettronici di regolamento 1. Segna con una crocetta la risposta esatta. 1. L utilizzo di

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della. Messaggio Pubblicitario

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della Messaggio Pubblicitario Condizioni valide e aggiornate a maggio 2013 L offerta di Intesa Sanpaolo riservata a iscritti

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti della Messaggio Pubblicitario Condizioni valide e aggiornate a maggio 2013 L offerta di Intesa Sanpaolo riservata a iscritti

Sistemi di pagamento tasse modalità e strumenti

Sistemi di pagamento tasse modalità e strumenti Argomenti TASSE UNIVERSITARIE: IL SISTEMA MAV (rate iscrizione) I CANALI DI PAGAMENTO MAV E LORO UTILIZZO ALTRE TIPOLOGIE DI TASSE MEDIANTE MODULI A CODICE

Sistemi di pagamento tasse modalità e strumenti Argomenti TASSE UNIVERSITARIE: IL SISTEMA MAV (rate iscrizione) I CANALI DI PAGAMENTO MAV E LORO UTILIZZO ALTRE TIPOLOGIE DI TASSE MEDIANTE MODULI A CODICE

Servizi Banca Popolare di Sondrio dedicati agli iscritti ENPAM

Servizi Banca Popolare di Sondrio dedicati agli iscritti ENPAM CONTO CORRENTE ISCRITTI ENPAM Operazione Tasso creditore Tasso debitore (l'importo è determinato e concesso a insindacabile giudizio della

Servizi Banca Popolare di Sondrio dedicati agli iscritti ENPAM CONTO CORRENTE ISCRITTI ENPAM Operazione Tasso creditore Tasso debitore (l'importo è determinato e concesso a insindacabile giudizio della

VERIFICA DI FINE MODULO 2

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

erifica di fine modulo 2 pag. 1 di 6 ERIICA DI INE MODULO 2 Strumenti di regolamento degli scambi commerciali 1. Segna con una crocetta la risposta esatta. 1. Il bonifico bancario viene effettuato per

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI 2.1 Spese fisse di gestione

PATTI CHIARI data aggiornamento 01/09/2014 TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2.1 Spese fisse di gestione 2.1.1 Spese di invio estratto conto 2.1.2 Spese di liquidazione - Estratto Conto Movimenti (con periodicità minima annuale)

2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2.1 Spese fisse di gestione 2.1.1 Spese di invio estratto conto 2.1.2 Spese di liquidazione - Estratto Conto Movimenti (con periodicità minima annuale)

db contocarta. Guida all uso. Come utilizzare la tua nuova carta prepagata ricaricabile.

db contocarta. Guida all uso. Come utilizzare la tua nuova carta prepagata ricaricabile. db contocarta: le caratteristiche. db contocarta è il nuovo prodotto di Deutsche Bank che ti permette di accedere

db contocarta. Guida all uso. Come utilizzare la tua nuova carta prepagata ricaricabile. db contocarta: le caratteristiche. db contocarta è il nuovo prodotto di Deutsche Bank che ti permette di accedere

Conto Corrente SEMPREPIU IMPRESA LARGE. 9,00 (rispetto al canone standard di 30,00) Numero operazioni comprese nel canone.

Numero operazioni comprese nel canone.") Conto Corrente Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. SEMPREPIU IMPRESA LARGE Canone mensile 9,00 (rispetto al canone standard di 30,00) Numero operazioni comprese

Conto Corrente Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. SEMPREPIU IMPRESA LARGE Canone mensile 9,00 (rispetto al canone standard di 30,00) Numero operazioni comprese

AGLI. Cariparma. Siamo. Per lei e la sua e vantaggioso. e velocee. Come. Numero. www.cariparma.it. , e in le

CARIPARMA DEDICA UN OFFERTA ESCLUSIVA AGLI ASSOCIATI ALLA FEDERAZIONE NAZIONALE ORDINE MEDICI CHIRURGHI E ODONTOIATRI. Siamo lieti di presentarlee la vantaggiosa offerta che Cariparma dedica in esclusiva

CARIPARMA DEDICA UN OFFERTA ESCLUSIVA AGLI ASSOCIATI ALLA FEDERAZIONE NAZIONALE ORDINE MEDICI CHIRURGHI E ODONTOIATRI. Siamo lieti di presentarlee la vantaggiosa offerta che Cariparma dedica in esclusiva

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

i campi non compilati corrispondono alla stessa "voce" utilizzata nella scheda standard PattiChiari.

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" data aggiornamento 20/7/200 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' 2 Spese fisse di gestione 2 Spese di invio estratto conto 22 Spese di liquidazione

MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO

Modulo n. MEUCF218 Agg. n. 004 Data aggiornamento 08.09.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari, Agenti

Modulo n. MEUCF218 Agg. n. 004 Data aggiornamento 08.09.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA MILES & MORE ORO Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari, Agenti

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 SCHEDA STANDARD DESCRIZIONE PATTI CHIARI 2 OPERATIVITA' CORRENTE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 SCHEDA STANDARD DESCRIZIONE PATTI CHIARI 2 OPERATIVITA' CORRENTE

Numero operazioni in franchigia con un minimo forfait trimestrale Recupero imposta di bollo con periodicità annuale. Spese per singola scrittura

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

INIZIATIVA SERVIZIO BANCARIO DI BASE TABELLA DI RACCORDO TRA LE VOCI DELLA SCHEDA STANDARD PATTI CHIARI E LE VOCI ADOTATTE DAL BANCO DI SICILIA Aggiornamento a marzo 008 vers. OPERATIVITA' CORRENTE E GESTIONE

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

OFFERTA DEDICATA AGLI ASSOCIATI FIAIP ESIGENZE PERSONALI

OFFERTA DEDICATA AGLI ASSOCIATI FIAIP ESIGENZE PERSONALI CONTO CORRENTE Canone trimestrale Costo unitario per stampa e invio documento di sintesi Costo unitario per stampa e invio estratto conto Costo

OFFERTA DEDICATA AGLI ASSOCIATI FIAIP ESIGENZE PERSONALI CONTO CORRENTE Canone trimestrale Costo unitario per stampa e invio documento di sintesi Costo unitario per stampa e invio estratto conto Costo

PRESTITO SOCI BPC TASSO MISTO

scheda prodotto PRESTITO SOCI BPC rilascio del 02.05.2014 FOGLIO INFORMATIVO PRESTITO SOCI BPC TASSO MISTO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

scheda prodotto PRESTITO SOCI BPC rilascio del 02.05.2014 FOGLIO INFORMATIVO PRESTITO SOCI BPC TASSO MISTO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Conto Corrente SEMPREPIU IMPRESA LARGE. Canone mensile

Conto Corrente Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA LARGE Canone mensile 9,00 (rispetto

Conto Corrente Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA LARGE Canone mensile 9,00 (rispetto

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA Aggiornamento del 14/03/2007 1 SCHEDA STANDARD DESCRIZIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA Aggiornamento del 14/03/2007 1 SCHEDA STANDARD DESCRIZIONE

indica le spese che il cliente è comunque tenuto a sostenere, Spese fisse di gestione

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I SERVIZI DI GESTIONE DELLA LIQUIDITA' E PER DISPORRE DELL'INFORMAZIONE E RENDICONTAZIONE DEI FLUSSI MONETARI MOVIMENTATI indica le spese che il cliente

APERTURE DI CREDITO IN CONTO CORRENTE A TEMPO DETERMINATO

APERTURE DI CREDITO IN CONTO CORRENTE A TEMPO DETERMINATO Il presente documento non è personalizzato ed ha la funzione di rendere note le condizioni dell offerta alla potenziale Clientela. 1. IDENTITA

APERTURE DI CREDITO IN CONTO CORRENTE A TEMPO DETERMINATO Il presente documento non è personalizzato ed ha la funzione di rendere note le condizioni dell offerta alla potenziale Clientela. 1. IDENTITA

Conti Correnti SEMPREPIU FAMIGLIA LIGHT. Tasso creditore annuo nominale 0,50%

Conti Correnti Il prodotto di seguito illustrato fa parte della gamma SemprePiù ed è riservato, con le agevolazioni di seguito descritte, ai Soci della Società Cattolica Assicurazioni, che accrediteranno

Conti Correnti Il prodotto di seguito illustrato fa parte della gamma SemprePiù ed è riservato, con le agevolazioni di seguito descritte, ai Soci della Società Cattolica Assicurazioni, che accrediteranno

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

Convenzione SUNIA Sindacato Unitario Inquilini Assegnatari. Offerta condizioni dedicata agli iscritti di SUNIA

Maggio 2016 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo 1030.6 Convenzione SUNIA Sindacato Unitario Inquilini Assegnatari Offerta condizioni

Maggio 2016 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo 1030.6 Convenzione SUNIA Sindacato Unitario Inquilini Assegnatari Offerta condizioni

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Conti Correnti. Numero operazioni comprese nel canone. Tasso creditore annuo nominale - TAN 1,00% per i primi 6 mesi e successivamente 0,50%

SFERA PROFESSIONALE Conti Correnti Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. Numero operazioni comprese nel canone SEMPRE PIU IMPRESA LARGE Esente per i primi 24

SFERA PROFESSIONALE Conti Correnti Offerta Riservata ai Nuovi Clienti con fatturato annuo non superiore a 2.500.000. Numero operazioni comprese nel canone SEMPRE PIU IMPRESA LARGE Esente per i primi 24

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Conto Corrente SEMPREPIU IMPRESA LARGE. Canone mensile ASSEGNI, BONIFICI ED UTENZE. Giorni valuta per versamento assegni bancari altra banca

Conto Corrente SEMPREPIU IMPRESA LARGE Canone mensile Numero operazioni gratuite 9,00 (rispetto al canone standard di 30,00 illimitate Tasso interessi creditori- TAN 0,50% fisso Spese di tenuta conto,

Conto Corrente SEMPREPIU IMPRESA LARGE Canone mensile Numero operazioni gratuite 9,00 (rispetto al canone standard di 30,00 illimitate Tasso interessi creditori- TAN 0,50% fisso Spese di tenuta conto,

Offerta riservata agli Iscritti della Confederazione Italiana Libere Professioni - ConfProfessioni. Roma, 23 luglio 2014

Offerta riservata agli Iscritti della Confederazione Italiana Libere Professioni - ConfProfessioni Roma, 23 luglio 2014 Sfera Professionale Numero operazioni comprese nel canone SEMPREPIU IMPRESA LARGE

Offerta riservata agli Iscritti della Confederazione Italiana Libere Professioni - ConfProfessioni Roma, 23 luglio 2014 Sfera Professionale Numero operazioni comprese nel canone SEMPREPIU IMPRESA LARGE

ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI

ALLEGATO 1 ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI Il concorrente dovrà presentare un offerta relativamente agli elementi e ai

ALLEGATO 1 ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI Il concorrente dovrà presentare un offerta relativamente agli elementi e ai

FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA AGGIORNAMENTO A MARZO 2007 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo, finalizzato. VIA LIBERA acquisto beni per disabilità

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

SEMPREPIU IMPRESA MEDIUM. Canone mensile SEMPREPIU IMPRESA LARGE. Canone mensile

Conti Correnti Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA MEDIUM Canone mensile * per i primi

Conti Correnti Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA MEDIUM Canone mensile * per i primi

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

PATTI CHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA inserire il logo della banca 1 2 OPERATIVITA' CORRENTE E GESTIONE

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti. Messaggio Pubblicitario

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti Messaggio Pubblicitario Condizioni valide e aggiornate a novembre 2011 L offerta di Intesa Sanpaolo riservata a iscritti

L offerta di Intesa Sanpaolo per le esigenze personali di iscritti e dipendenti Messaggio Pubblicitario Condizioni valide e aggiornate a novembre 2011 L offerta di Intesa Sanpaolo riservata a iscritti

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

Enjoy. la carta contro corrente. Lancio nuova versione con tecnologia a chip

Enjoy. la carta contro corrente Lancio nuova versione con tecnologia a chip Carta Enjoy a chip: principali caratteristiche e funzionalità (1/2) La carta Enjoy a chip è la nuova versione di carta prepagata

Enjoy. la carta contro corrente Lancio nuova versione con tecnologia a chip Carta Enjoy a chip: principali caratteristiche e funzionalità (1/2) La carta Enjoy a chip è la nuova versione di carta prepagata

zero zero zero zero (*)

") I Cassa ìài Risparmio di Carrara S.p.A. Carrara, maggio 2011 Ai Dipendenti e Pensionati iscritti al Sindacato UIL della Provincia di Massa Carrara Oggetto: condizioni di tasso e di spesa applicabili a

I Cassa ìài Risparmio di Carrara S.p.A. Carrara, maggio 2011 Ai Dipendenti e Pensionati iscritti al Sindacato UIL della Provincia di Massa Carrara Oggetto: condizioni di tasso e di spesa applicabili a

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

MINIGUIDA AI SERVIZI DI HOME BANKING

MINIGUIDA AI SERVIZI DI HOME BANKING Come operare con la propria banca usando Internet Scopo del documento: la presente miniguida è rivolta a coloro che si affacciano per la prima volta al mondo dell Home

MINIGUIDA AI SERVIZI DI HOME BANKING Come operare con la propria banca usando Internet Scopo del documento: la presente miniguida è rivolta a coloro che si affacciano per la prima volta al mondo dell Home

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New BIOEDILIZIA tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

Internet Banking per le imprese. Guida all utilizzo sicuro

Guida all utilizzo sicuro Il Servizio di Internet Banking Il servizio di Internet Banking è oggi tra i servizi web maggiormente utilizzati dalle imprese. Non solo: il trend di operatività on line è in

Guida all utilizzo sicuro Il Servizio di Internet Banking Il servizio di Internet Banking è oggi tra i servizi web maggiormente utilizzati dalle imprese. Non solo: il trend di operatività on line è in

Identità e autenticazione

Identità e autenticazione Autenticazione con nome utente e password Nel campo della sicurezza informatica, si definisce autenticazione il processo tramite il quale un computer, un software o un utente,

Identità e autenticazione Autenticazione con nome utente e password Nel campo della sicurezza informatica, si definisce autenticazione il processo tramite il quale un computer, un software o un utente,

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

PATTICHIARI - "SERVIZIO BANCARIO DI BASE" TABELLA DI RACCORDO TRA LE VOCI DELLA "SCHEDA STANDARD" PATTICHIARI e LE VOCI ADOTTATE DALLA BANCA 1 2 OPERATIVITA' CORRENTE E GESTIONE DELLA LIQUIDITA' PER I

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo. Prestito Vacanze

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

GLI STRUMENTI DI PAGAMENTO. Anno scolastico 2014-15

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

GLI STRUMENTI DI PAGAMENTO Anno scolastico 2014-15 1 SOMMARIO LA MONETA BANCARIA LE CARTE DI PAGAMENTO LA CARTA DI CREDITO LA CARTA DI DEBITO LE CARTE PREPAGATE I PAGAMENTI SEPA L ASSEGNO 2 STRUMENTI ALTERNATIVI

MODULO DELL OFFERTA PROCEDURA APERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA DELL UNIVERSITA DI PISA. il sottoscritto.. nato. ... con sede in.. CF p.

marca da bollo da 14,62 ALLEGATO A/2 ( modulo dell offerta ) (Da inserire in BUSTA B -Offerta ) MODULO DELL OFFERTA PROCEDURA APERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA DELL UNIVERSITA DI PISA Il sottoscritto..

marca da bollo da 14,62 ALLEGATO A/2 ( modulo dell offerta ) (Da inserire in BUSTA B -Offerta ) MODULO DELL OFFERTA PROCEDURA APERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA DELL UNIVERSITA DI PISA Il sottoscritto..

Commissione di Massimo Scoperto e Commissione di Mancato Utilizzo: cosa sono e come funzionano.

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

Cod. 01TALAL3801L8M (ed. 12.08) - Agema www.intesasanpaolo.com Informazioni sui saldi debitori, sulla di Massimo Scoperto trimestrale e sulla di Cod. 73TALAL3801L8M (ed. 12.08) - Agema www.bancadelladriatico.it

CONVENZIONE BANCARIA NAZIONALE. tra. Offerta riservata alle IMPRESE ASSOCIATE. Gennaio 2013

CONVENZIONE BANCARIA NAZIONALE tra CNA e UNIPOL BANCA S.p.A. Offerta riservata alle IMPRESE ASSOCIATE Gennaio 2013 Condizioni valide sino al 30/03/2013 1. I CONTI CORRENTI: Formula Impresa, la nuova offerta

CONVENZIONE BANCARIA NAZIONALE tra CNA e UNIPOL BANCA S.p.A. Offerta riservata alle IMPRESE ASSOCIATE Gennaio 2013 Condizioni valide sino al 30/03/2013 1. I CONTI CORRENTI: Formula Impresa, la nuova offerta

1.Identità e contatti del finanziatore. 2. Caratteristiche principali del prodotto di credito

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nellaa Mutui Facile aggiornamento n 55 del 04/02/2013 Per le condizioni economiche non contenute nel presente si rinvia al Foglio

Conto Corrente SEMPREPIU IMPRESA LARGE. Canone mensile ASSEGNI, BONIFICI ED UTENZE. Giorni valuta per versamento assegni bancari altra banca

Conto Corrente SEMPREPIU IMPRESA LARGE Canone mensile Numero operazioni gratuite Tasso interessi creditori- TAN Spese di tenuta conto, di produzione ed invio estratto conto 9,00 (rispetto al canone standard

Conto Corrente SEMPREPIU IMPRESA LARGE Canone mensile Numero operazioni gratuite Tasso interessi creditori- TAN Spese di tenuta conto, di produzione ed invio estratto conto 9,00 (rispetto al canone standard

LEZIONE: TESORERIA 1/2

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Corso Responsabile Amministrativo E. Marcelli C. Marcelli LEZIONE: TESORERIA 1/2 Tesoreria 1/2 AGENDA 1. Tenuta cassa 1.1 Prima nota cassa 1.2 Prima nota cassa esempio 1.3 Controllo cassa 2. Banca: Tipologie

Convenzione Ordine dei Giornalisti. Offerta dedicata agli iscritti e ai dipendenti. Settembre 2015 - Pubblicità

Convenzione Ordine dei Giornalisti Offerta dedicata agli iscritti e ai dipendenti Settembre 2015 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo

Convenzione Ordine dei Giornalisti Offerta dedicata agli iscritti e ai dipendenti Settembre 2015 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

MODULO 2 CONVENZIONE SOCI SPESE MEDICHE INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI 1. IDENTITA E CONTATTI DEL FINANZIATORE / INTERMEDIARIO DEL CREDITO Finanziatore Indirizzo Telefono* Email*

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

INFORMAZIONI PUBBLICITARIE. Prestito Personale AVVERA

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350) e all

IDENTITA E CONTATTI DEL FINANZIATORE INFORMAZIONI PUBBLICITARIE Prestito Personale AVVERA Finanziatore Credito Emiliano SpA Iscrizione in albi e/o registri Iscritta all Albo delle Banche (n.5350) e all

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)

MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85)") Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

Foglio informativo (I0409) MUTUO IPOTECARIO TASSO VARIABILE, RATA COSTANTE, DURATA VARIABILE CON CAP (Cat. 85) INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Cambiano (Castelfiorentino-Firenze)

On Card. Camerino, 15 Novembre 2011 Presentazione On Card 1

Camerino, 15 Novembre 2011 Presentazione On Card 1 Cosa è On Card 1/2 Nasce dalla collaborazione tra l ERSU di Camerino e Banca delle Marche. È una carta conto : prepagata, ricaricabile, immediatamente

Camerino, 15 Novembre 2011 Presentazione On Card 1 Cosa è On Card 1/2 Nasce dalla collaborazione tra l ERSU di Camerino e Banca delle Marche. È una carta conto : prepagata, ricaricabile, immediatamente

Genius Card in versione UEFA Champions League

Genius Card in versione UEFA Champions League QUALI SONO LE MIE ESIGENZE Avere un prodotto semplice e conveniente per gestire in tutta sicurezza le principali esigenze di operatività bancaria, senza necessità

Genius Card in versione UEFA Champions League QUALI SONO LE MIE ESIGENZE Avere un prodotto semplice e conveniente per gestire in tutta sicurezza le principali esigenze di operatività bancaria, senza necessità

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo documento non costituisce un offerta al pubblico. Le informazioni in esso contenute sono riportate in buona fede e costituiscono un esatta riproduzione

ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Express Import system

Express Import system Manuale del destinatario Sistema Express Import di TNT Il sistema Express Import di TNT Le consente di predisporre il ritiro di documenti, pacchi o pallet in 168 paesi con opzione

Express Import system Manuale del destinatario Sistema Express Import di TNT Il sistema Express Import di TNT Le consente di predisporre il ritiro di documenti, pacchi o pallet in 168 paesi con opzione

FOGLIO INFORMATIVO FINANZIAMENTI CHIROGRAFARI ALLE PMI DEL MEZZOGIORNO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

CONTRATTO DI CONTO CORRENTE E CARTE DI PAGAMENTO: CONDIZIONI GENERALI Edizione 04/2011 INDICE Sezione I - I principi che guidano il nostro rapporto Principio 1 - Come sono regolati i rapporti tra il cliente

DELEGAZIONE DI PAGAMENTO

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Copia originale per UNICREDIT INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI DELEGAZIONE DI PAGAMENTO 1. identità e contatti del finanziatore/intermediario DEL CREDITO Finanziatore UniCredit S.p.A.

Banca UBAE S.p.A 1/6

Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03 Istruzioni di Vigilanza della Banca d Italia 29/7/2009 e successive modifiche). INFORMAZIONI

Norme sulla trasparenza delle operazioni e dei servizi bancari e finanziari (D.lgs 1/9/93 n. 385 Delibera CICR 4/3/03 Istruzioni di Vigilanza della Banca d Italia 29/7/2009 e successive modifiche). INFORMAZIONI

I - INFORMAZIONI SULLA BANCA EMITTENTE

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

I - INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI

MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work

Modulo n. MEUCF221 Agg. n. 007 data aggiornamento 05.10.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari,

Modulo n. MEUCF221 Agg. n. 007 data aggiornamento 05.10.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari,

CONTO CORRENTE ARANCIO

CONTO CORRENTE ARANCIO PRINCIPALI CONDIZIONI ECONOMICHE (Versione del 26/07/2015) QUANTO PUÒ COSTARE IL CONTO CORRENTE ISC (indicatore sintetico di costo) PROFILO DELLA CLIENTELA COSTO Giovani 0 Famiglie

CONTO CORRENTE ARANCIO PRINCIPALI CONDIZIONI ECONOMICHE (Versione del 26/07/2015) QUANTO PUÒ COSTARE IL CONTO CORRENTE ISC (indicatore sintetico di costo) PROFILO DELLA CLIENTELA COSTO Giovani 0 Famiglie

www.alexpander.it TAEG Tasso Annuo Effettivo Globale TASSO GLOBALE

TAEG Tasso Annuo Effettivo Globale Costo totale del credito a carico del consumatore espresso in percentuale annua del credito concesso 1. Il TAEG, come indicato dall art. 122, d.lgs. 385/93, T.U. delle

TAEG Tasso Annuo Effettivo Globale Costo totale del credito a carico del consumatore espresso in percentuale annua del credito concesso 1. Il TAEG, come indicato dall art. 122, d.lgs. 385/93, T.U. delle

Cassa Lombarda S.p.A. Pagina 1 di 5

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono Email Fax to web CASSA LOMBARDA

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

QUANTO PUÒ COSTARE IL CREDITO

IDENTITÀ E CONTATTI DEL FINANZIATORE ANNUNCIO PUBBLICITARIO Mutui chirografari ESTROCLUB > 18 MESI - TASSO VARIABILE Romagna Est Banca di Credito Cooperativo Società Cooperativa Corso Perticari 25/27-47039

IDENTITÀ E CONTATTI DEL FINANZIATORE ANNUNCIO PUBBLICITARIO Mutui chirografari ESTROCLUB > 18 MESI - TASSO VARIABILE Romagna Est Banca di Credito Cooperativo Società Cooperativa Corso Perticari 25/27-47039

Foglio Informativo Mutui Fondiari

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Attività: Indovina come ti pago. Materiale: Carte di identità degli strumenti di pagamento, scheda per l insegnante

Attività: Indovina come ti pago Materiale: Carte di identità degli strumenti di pagamento, scheda per l insegnante 1 BANCOMAT 1. A cosa serve? Per prelevare dagli sportelli automatici Automatic teller

Attività: Indovina come ti pago Materiale: Carte di identità degli strumenti di pagamento, scheda per l insegnante 1 BANCOMAT 1. A cosa serve? Per prelevare dagli sportelli automatici Automatic teller

FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI

Pag. 1 / 5 Foglio Informativo FinanziamentI Finanziamento per famiglie FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100

Pag. 1 / 5 Foglio Informativo FinanziamentI Finanziamento per famiglie FINANZIAMENTO PER FAMIGLIE FONDO NUOVI NATI INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena S.p.A. Piazza Salimbeni 3-53100

Foglio Informativo Mutui Fondiari Tasso BCE

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

Informazioni sulla banca Denominazione e forma giuridica: BANCA DEL SUD S.p.A. Sede legale e amministrativa: VIA CALABRITTO, 20 80121 NAPOLI Recapiti ( telefono e fax) 0819776411, 0817976402 Sito internet:

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE internet: www.pasian.it GESTIONE DEL SERVIZIO DI TESORERIA BANDO DI GARA Bando di gara per l appalto del servizio di Tesoreria 1. Ente appaltante: Comune di

COMUNE DI PASIAN DI PRATO PROVINCIA DI UDINE internet: www.pasian.it GESTIONE DEL SERVIZIO DI TESORERIA BANDO DI GARA Bando di gara per l appalto del servizio di Tesoreria 1. Ente appaltante: Comune di