DETASSAZIONE E WELFARE AZIENDALE. Relatore: Cinzia Brunazzo Commercialista in Rimini Componente Gruppo Fiscalità del Lavoro CNDCEC

|

|

|

- Evangelista Tommasi

- 5 anni fa

- Visualizzazioni

Transcript

1 DETASSAZIONE E WELFARE AZIENDALE Relatore: Cinzia Brunazzo Commercialista in Rimini Componente Gruppo Fiscalità del Lavoro CNDCEC Rimini, 21/11/2017

2

3 La legge di Stabilità 2016 ha reintrodotto la detassazione per i premi di risultato rendendola strutturale, cioè applicabile dall anno d imposta 2016 ed in quelli successivi senza aspettare norme o decreti. Il 25 marzo 2016 il Ministero del Lavoro e delle Politiche Sociali di concerto con il Ministero dell Economia e delle Finanze hanno firmato il Decreto che definisce i criteri e le modalità che disciplinano l erogazione dei premi e la partecipazione agli utili di impresa soggetti ad imposta sostitutiva del 10%. Il 15/06/2016 l Agenzia delle Entrate con la circolare 28/E illustra l agevolazione introdotta per i premi di produttività facendo riferimento anche a precedenti prassi che risultino ancora attuali.

4 La legge di bilancio 2017 varia le condizioni e i limiti per la detassazione e promuove ulteriormente il welfare aziendale anche come alternativa ai premi di produttività La manovra correttiva 2017 ha reintrodotto l agevolazione contributiva sui premi di produzione

5 Con il Decreto interministeriale del 12 settembre 2017 sono stati definiti i criteri e le modalità per usufruire di uno sgravio contributivo ai sensi del D.Lgs. 80/2015 Misure per la conciliazione delle esigenze di cura, di vita e di lavoro.

6 Si avrà quindi un forte ricorso alla contrattazione aziendale dovuta dal fatto che le agevolazioni in termini di welfare possono interessare anche il datore di lavoro. Infatti se una somma o valore non viene a far parte del reddito di lavoro dipendente anche il datore di lavoro non dovrà pagarne la relativa contribuzione.

7 Vediamo le caratteristiche che devono avere i premi di risultato per poter applicare l imposta sostitutiva del 10%, le modifiche introdotte all art. 51 del TUIR, e per quali casistiche possiamo introdurre dei Benefit e con quali agevolazioni.

8 WELFARE AZIENDALE welfare aziendale il datore di lavoro cerca di intervenire su più fronti: soddisfazione dei lavoratori e clima aziendale produttività dal lavoro e riduzione dell assenteismo fidelizzazione dei lavoratori Miglioramento dell immagine e della reputazione aziendale Contenimento del costo aziendale tramite la diminuzione del cuneo fiscale (vera e propria politica retributiva)

9 WELFARE AZIENDALE - Volontariamente dal datore di lavoro (anche in modo saltuario e occasionale); - Con regolamento aziendale (azione di politica retributiva strutturale impegna l azienda -, seppur modificabile); - Mediante (facoltà) contratto/accordo aziendale - sindacale collettivo (l accordo di secondo livello è invece obbligatorio se il welfare aziendale deve essere abbinato al premio di risultato L. 208/2015 D.M )

10 POLITICA RETRIBUTIVA Welfare classico atto volontario posso dedurre il 5x1000

11 POLITICA RETRIBUTIVA Welfare negoziale In conformità a disposizioni di Contratti o di Regolamenti aziendali Posso dedurre 100%

12 POLITICA RETRIBUTIVA Welfare quale alternativa ai premi detassati In esecuzione dei Contratti aziendali o territoriali stipulati da OO.SS. comparativamente più rappresentativi sul piano nazionale Posso dedurre 100%

13 REGOLAMENTO AZIENDALE Per ciò che concerne la deducibilità delle spese sostenute per il finanziamento di un piano di welfare che stabilisca l utilizzo di opere e servizi, l Agenzia delle Entrate, con la circolare n. 28/2016, ha chiarito che l erogazione dei benefit in conformità a disposizioni di contratto, di accordo o di regolamento che configuri l adempimento di un obbligo negoziale determina la deducibilità integrale dei relativi costi da parte del datore di lavoro ai sensi dell articolo 95 del TUIR, e non nel solo limite del cinque per mille, secondo quanto previsto dall articolo 100 del medesimo testo unico. Tale limite di deducibilità continua ad operare, invece, in relazione alle ipotesi in cui le opere ed i servizi siano offerti volontariamente dal datore di lavoro. Questa precisazione ha sollevato diversi dubbi in merito alla questione interpretativa circa la natura volontaria del regolamento aziendale (che non consentirebbe l intera deducibilità delle spese del piano di welfare) e la possibilità che lo stesso si configuri come un obbligo negoziale.

14 REGOLAMENTO AZIENDALE La Direzione Regionale Lombardia dell Agenzia delle Entrate che con la risposta all interpello /2016, ha precisato che ai fini della deducibilità integrale, da parte del datore di lavoro, dei costi per i servizi welfare concessi ai dipendenti, è necessario che l assegnazione degli stessi avvenga tramite un regolamento aziendale in cui sia contenuta un obbligazione negoziale a carico del datore di lavoro che non consenta allo stesso, per un determinato periodo di tempo, di modificare o cessare unilateralmente e discrezionalmente gli impegni assunti, senza che da questo non possa derivare nessun successivo obbligo nei confronti dei lavoratori coinvolti, né tantomeno dei diritti di qualsiasi natura in capo a questi ultimi. In tal caso i lavoratori coinvolti nel piano di welfare acquisiscono la titolarità di un diritto soggettivo dal quale scaturisce un obbligo per il datore di lavoro, con tutte le conseguenze di legge. A tale scopo è opportuno che il regolamento aziendale, dopo essere stato consegnato a tutti i lavoratori coinvolti, sia anche reso noto agli stessi tramite la sua affissione nella bacheca aziendale e/o inviandolo attraverso l utilizzo di posta elettronica.

15 REGOLAMENTO AZIENDALE La Direzione Regionale Lombardia dell Agenzia delle Entrate: INTERPELLO no /2016 Deducibilità dell azienda e regolamento aziendale Condizioni e soggetti coinvolti L Agenzia delle Entrate Regione Lombardia, si è espressa in merito all interpello posto sulla piena deducibilità da parte dell Azienda delle somme poste in flexible benefits (ex Art. 51 c, 2 Tuir), sostenendo che: La piena deducibilità (quindi non solo il 5 per mille dell Art. 100 Tuir) è consentita solo nel caso in cui il regolamento aziendale sia considerato valido per un congruo e determinato periodo di tempo, non consentendo pertanto, al Datore di Lavoro di mutare le condizioni in corso.

16 DETASSAZIONE PREMI DI RISULTATO Beneficiari: ogni titolare di reddito di lavoro dipendente che non vi rinunci espressamente; Misura dell agevolazione: imposta sostitutiva dell imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 10 %; Limite annuale: euro lordi inteso quale imponibile fiscale, quindi al netto delle ritenute previdenziali a carico del lavoratore. Ambito di applicazione: datori di lavoro del settore privato;

17 Condizione: il lavoratore deve essere titolare di reddito di lavoro dipendente di importo non superiore a euro nell anno precedente a quello di percezione comprese le somme assoggettate all imposta sostitutiva. Occorre fare attenzione sul piano pratico ai lavoratori: che nell anno 2016 non erano alle dipendenze del datore di lavoro; che nell anno 2016 hanno avuto rapporti di lavoro anche con altri datori di lavoro. Risulta opportuno quindi per i lavoratori assunti a partire dal 01/01/2016 farsi rilasciare dal lavoratore stesso apposita dichiarazione circa i redditi di lavoro dipendente conseguiti nell anno 2016.

18 Premi di risultato e criteri di misurazione Tenendo presente che per premi di risultato si intendono le somme di ammontare variabile la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, i contratti collettivi dovranno prevedere criteri di misurazione e verifica di tali incrementi, quali l aumento della produzione o il risparmio dei fattori produttivi. Non si parla più di somme, ma di premi quindi sono esclusi quegli elementi della retribuzione che in passato (fino al 2014) beneficiavano della detassazione, anche senza essere premi di risultato, quali straordinari, maggiorazioni, indennità. Inoltre, dato che si parla di PREMI i cui criteri di misurazione e verifica degli incrementi andranno espressamente previsti nel Contratto Collettivo, primo non sarà più possibile applicare, come in passato, il regime agevolato senza aver raggiunto gli obbiettivi, secondo, dato che si parla di incrementi, gli obbiettivi dovranno sempre prevedere un aumento rispetto all anno precedente.

19 Partecipazione agli utili Per somme erogate sotto forma di partecipazione agli utili dell impresa si intendono esclusivamente le partecipazioni agli utili di cui all art del codice civile, vale a dire le partecipazioni determinate in base agli utili netti risultanti dal bilancio e sono computate in diminuzione del reddito dell'esercizio di competenza, indipendentemente dalla imputazione al conto economico ai sensi dell art. 95 comma 6 del D.P.R. 917/1986. Resta quindi esclusa dalla detassazione in commento la partecipazione agli utili conseguente a piani di azionariato o comunque connessa a piani di stock option.

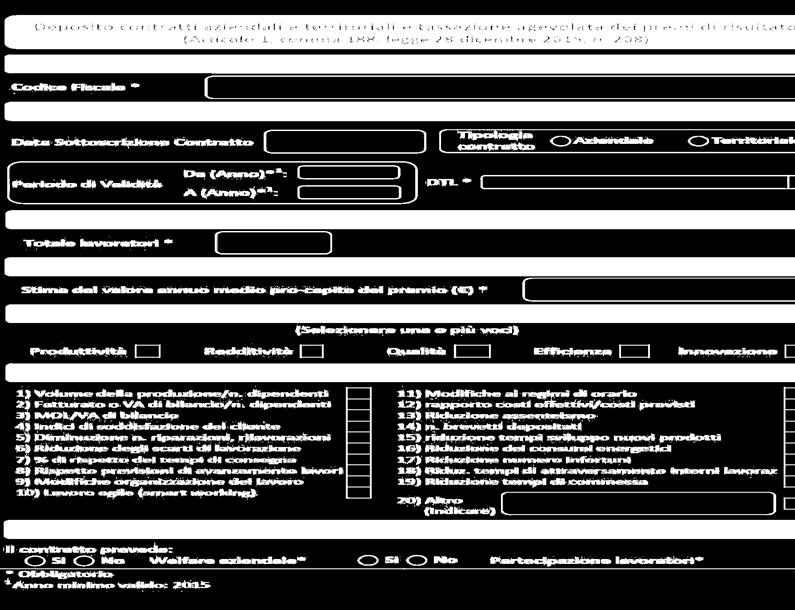

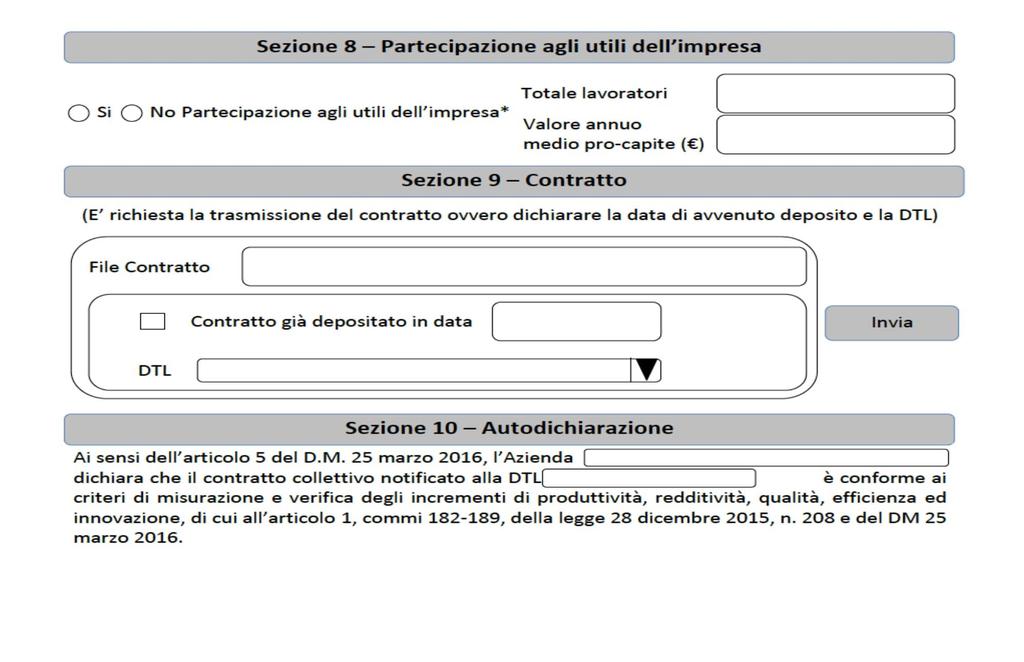

20 Deposito e monitoraggio In entrambi i casi i premi di risultato e la partecipazione agli utili devono essere previsti e regolati da contratti collettivi territoriali o aziendali di cui all art. 51 del Decreto legislativo n. 81/2015. Trattasi quindi di contratti collettivi territoriali o aziendali stipulati da associazioni sindacali comparativamente più rappresentative sul piano nazionale e i contratti collettivi aziendali stipulati dalle loro rappresentanze sindacali aziendali ovvero dalla rappresentanza sindacale unitaria. Non sarà possibile quindi detassare premi di risultato conseguenti a contratti collettivi nazionali, contratti individuali o contratti individuali plurimi

21 Tali contratti andranno depositati ai sensi dell art. 14 del D.lgs. 151/2015 in via telematica entro 30 giorni dalla sottoscrizione alla Direzione Territoriale del lavoro competente. Il Decreto Interministeriale del 25/3/2016 prevede che in allegato al contratto vada inviata anche una dichiarazione di conformità alle disposizioni del Decreto e una scheda di monitoraggio dei lavoratori coinvolti, della stima del valore medio del premio, degli obbiettivi, degli indicatori e delle misure previste nello stesso.

22

23

24 Regime contributivo: NOVITA IL DECRETO LEGGE 50/2017 ha previsto per le aziende che coinvolgono pariteticamente i lavoratori nell organizzazione del lavoro da realizzarsi attraverso un piano che stabilisca, a titolo esemplificativo, la costituzione di gruppi di lavoro nei quali operano responsabili aziendali e lavoratori finalizzati al miglioramento o all innovazione di aree produttive o sistemi di produzione e che prevedono strutture permanenti di consultazione e monitoraggio degli obbiettivi da perseguire e delle risorse necessarie nonché la predisposizione di rapporti periodici che illustrino le attività svolte e i risultati raggiunti una parziale decontribuzione. La riduzione prevista per le imprese è di 20 punti percentuali a valere sulla contribuzione di finanziamento pensionistico (Ivs). I lavoratori, invece, godono dell esenzione totale della contribuzione a loro carico.

25 L agevolazione contributiva riguarda le somme corrisposte come premio di risultato, detassabili, nel limite massimo di 800 euro. Si osserva che per i datori di lavoro il beneficio produce solamente effetti positivi, riducendo i costi contributivi. Diversamente i dipendenti potranno contare su un accredito pensionistico limitato in quanto l ultimo periodo dell articolo 55 del d.l. prevede la riduzione dell aliquota contributiva di computo ai fini pensionistici per le erogazioni oggetto di agevolazione contributiva. Di conseguenza i lavoratori, diversamente da quanto accadeva con la vecchia normativa sullo sgravio contributivo, non avranno la copertura pensionistica sugli importi soggetti ad agevolazioni. Per la pratica operatività della disposizione occorrerà attendere le istruzioni dell Inps

26 La circolare 28/E dell AdE ha chiarito che non costituiscono strumenti e modalità utili alla definizione di coinvolgimento paritetico dei lavoratori nell organizzazione del lavoro i gruppi di lavoro di semplice consultazione, addestramento o formazione. L individualizzazione delle modalità operative in cui le aziende potranno realizzare il coinvolgimento paritetico dei lavoratori non è di facile individuazione, sicuramente occorre un coinvolgimento attivo dei lavoratori, eliminando i casi di mera consultazione e comunicazioni di routine, si potrebbe pensare a interventi di comitati di lavoratori in merito all adozione di orari di lavoro, gestione della flessibilità, gestione dei turni di lavoro, periodi di riposo, in merito al ricorso ai contratti a termine per sostituzione dei lavoratori, interventi sull organizzazione del lavoro.

27 Potranno accedere allo sconto contributivo soltanto i contratti stipulati dal 24 aprile 2017 (data di entrata in vigore del decreto), per i contratti stipulati anteriormente a tale data continuano ad applicarsi le disposizioni già vigenti alla medesima data, quindi nessuna agevolazione contributiva ma innalzamento del limite del premio da a euro per le aziende che coinvolgono pariteticamente i lavoratori nell organizzazione del lavoro.

28 Parziale detassazione 2017 Somme interessate Lavoratori interessati 1) I premi variabili di risultato la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili 2) Somme erogate sotto forma di partecipazione agli utili dell impresa 3) Possibile optare, se previsto dall accordo, per beni e/o servizi di welfare aziendale Dal settore privato, titolari di reddito di lavoro dipendente di importo non superiore, nell anno 2016, a N.B. devono derivare da accordi di secondo livello Limite massimo Si applica l imposta sostitutiva, di IRPEF e addizionali, del 10% (in caso di opzione per beni e servizi di welfare aziendale si applicano le relative esenzioni) DECONTRIBUZIONE fino a 800 per le aziende che coinvolgono pariteticamente i lavoratori nell organizzazione del lavoro pari a: Meno 20 % contr. IVS per il DDL Esenzione totale per il dipendente N.B. : riduzione accredito pensionistico

29 Il comma 184 della legge di stabilità 2016 così come modificato dalla legge di bilancio 2017 dispone che: le somme ed i valori di cui al comma 2 e all ultimo periodo del comma 3 dell articolo 51 del TUIR, non concorrono, nel rispetto dei limiti ivi indicati, a formare il reddito di lavoro dipendente, né sono soggetti all imposta sostitutiva del 10%. anche se siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle somme di cui al comma 182, cioè dei premi detassati prima esaminati. Le somme e i valori di cui al comma 4 del medesimo articolo 51 concorrono a formare il reddito di lavoro dipendente secondo le regole ivi previste anche nell eventualità in cui gli stessi siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle somme di cui al comma 182, cioè dei premi detassati prima esaminati.

30 In pratica ad oggi, quindi, si può benissimo prevedere, in una contrattazione di secondo livello, che al raggiungimento di un dato premio per obbiettivi X, sia il lavoratore a decidere se ricevere il premio in denaro ed usufruire della detassazione, sempre che ne sussistono i requisiti, oppure se optare per una conversione del premio in prestazione sociale che può consistere in un pacchetto di beni e servizi di welfare aziendale, senza versare su queste somme neanche l imposta sostitutiva del 10 %. In quest ultimo caso, inoltre, sempre che si rispettino i limiti di cui all art. 51 del TUIR, anche il datore di lavoro non pagherà i contributi oppure li pagherà agevolati.

31 Schema semplificativo differenza costi dovuti in conseguenza delle varie opzioni: Premi in denaro Premio mediante denaro, beni e servizi Premio mediante beni e servizi Premi in denaro Premio mediante Premio mediante Schema semplificativo differenza costi dovuti in conseguenza delle varie opzioni: denaro, beni e beni e servizi Denaro 1000,00 500,00 0 servizi Asili nido 0 300,00 300,00 Denaro 1000,00 500,00 0 Check up sanitario 0 200,00 500,00 Asili nido 0 300,00 300,00 Borsa di studio ,00 Check up sanitario 0 200,00 500,00 imponibile 1000,00-9,49%=905,10 500,00-9,49%=452,55 0 Borsa di studio ,00 imponibile 1000,00-500,00-0 Netto in caso di 905,10 x -10% = 814,59 9,49%=905,10 452,55 x -10% = 907,29 9,49%=452, ,00 detassazione Netto in caso di 814,59 907, ,00 Netto in caso di tassazione detassazione 561,16 780, ,00 normale al 38% Netto in caso di 561,16 780, ,00 tassazione normale Costo azienda al INPS 38% 30% ca 1300, , ,00 Costo azienda INPS 1300, , ,00 Cuneo fiscale max 30% ca ,16 = 738, ,58 = 369,42 0

32 La legge di bilancio 2017 prevede una nuova ipotesi di sostituzione in tutto o in parte delle somme detassate Non concorrono alla formazione del reddito di lavoro dipendente né alla imposta sostitutiva del 10% i premi detassati che per scelta del lavoratore, vengono fruiti: tramite versamenti per contributi alle forme pensionistiche complementari anche se eccedenti i limiti previsti di deduzione (5.164,57 euro). Tali contributi, anche se non soggetti ad imposta, non concorrono a formare la parte imponibile delle prestazioni pensionistiche complementari. (si ricorda che le prestazioni pensionistiche complementari erogate sia in forma di capitale o di rendita sono tassate mediante ritenuta a titolo di imposta con un aliquota del 15% riducibile, in base alla anzianità di iscrizione fino ad un massimo del 9% con 35 anni di anzianità). Tramite versamenti per contributi di assistenza sanitaria versati ad enti o casse aventi esclusivamente fine assistenziale anche se eccedenti i limiti previsti di deduzione (3.615,20 euro) Assegnazione di azioni anche per un valore eccedente il limite previsto di deduzione (2.065,83 euro) indipendentemente dalle condizioni previste dall art.51, comma 2, lettera g del TUIR. (si ricorda che il TUIR ammette in deduzione il valore delle azioni offerte alla generalità dei dipendenti a condizione che non siano riacquistate dalla società emittente o dal datore di lavoro o comunque cedute prima che siano trascorsi almeno tre anni).

33 ART. 51 TUIR COMMA 2. Non concorrono a formare il reddito: a) i contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in ottemperanza a disposizioni di legge; i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute di cui all'articolo 10, comma 1, lettera e- ter), per un importo non superiore complessivamente ad euro 3.615,20. Ai fini del calcolo del predetto limite si tiene conto anche dei contributi di assistenza sanitaria versati ai sensi dell'articolo 10, comma 1, lettera e-ter); c) le somministrazioni di vitto da parte del datore di lavoro, nonché quelle in mense organizzate direttamente dal datore di lavoro o gestite da terzi, o, fino all'importo complessivo giornaliero di euro 5,29, aumentato a euro 7 nel caso in cui le stesse siano rese in forma elettronica, le prestazioni e le indennità sostitutive corrisposte agli addetti ai cantieri edili, ad altre strutture lavorative a carattere temporaneo o ad unità produttive ubicate in zone dove manchino strutture o servizi di ristorazione;

34 d) le prestazioni di servizi di trasporto collettivo alla generalità o a categorie di dipendenti; anche se affidate a terzi ivi compresi gli esercenti servizi pubblici; e) i compensi reversibili di cui alle lettere b) ed f) del comma 1 dell'articolo 50; f) l utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti alla generalità dei dipendenti o a categorie di dipendenti e ai familiari indicati nell articolo 12 per le finalità di cui al comma 1 dell articolo 100;

35 f-bis) le somme, i servizi e le prestazioni erogati dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione, da parte dei familiari indicati nell articolo 12, dei servizi di educazione e istruzione anche in età prescolare, compresi i servizi integrativi e di mensa ad essi connessi, nonché per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore dei medesimi familiari; f-ter) le somme e le prestazioni erogate dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione dei servizi di assistenza ai familiari anziani o non autosufficienti indicati nell articolo 12;

36 f-quater) i contributi e i premi versati dal datore di lavoro a favore della generalità dei dipendenti o di categorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, le cui caratteristiche sono definite dall articolo 2, comma 2, lettera d), numeri 1) e 2), del decreto del Ministro del lavoro, della salute e delle politiche sociali 27 ottobre 2009, pubblicato nella Gazzetta Ufficiale n. 12 del 16 gennaio 2010, o aventi per oggetto il rischio di gravi patologie. g) il valore delle azioni offerte alla generalità dei dipendenti per un importo non superiore complessivamente nel periodo d'imposta a lire 4 milioni (2.065,83 euro), a condizione che non siano riacquistate dalla società emittente o dal datore di lavoro o comunque cedute prima che siano trascorsi almeno tre anni dalla percezione; qualora le azioni siano cedute prima del predetto termine, l'importo che non ha concorso a formare il reddito al momento dell'acquisto è assoggettato a tassazione nel periodo d'imposta in cui avviene la cessione;

37 COMMA 3. Ai fini della determinazione in denaro dei valori di cui al comma 1, compresi quelli dei beni ceduti e dei servizi prestati al coniuge del dipendente o a familiari indicati nell'articolo 13, o il diritto di ottenerli da terzi, si applicano le disposizioni relative alla determinazione del valore normale dei beni e dei servizi contenute nell'articolo 9. Il valore normale dei generi in natura prodotti dall'azienda e ceduti ai dipendenti è determinato in misura pari al prezzo mediamente praticato dalla stessa azienda nelle cessioni al grossista. Non concorre a formare il reddito il valore dei beni ceduti e dei servizi prestati se complessivamente di importo non superiore nel periodo d'imposta a lire ; se il predetto valore è superiore al citato limite, lo stesso concorre interamente a formare il reddito.

38 COMMA 4. Ai fini dell'applicazione del comma 3: a) per gli autoveicoli indicati nell'articolo 54, comma 1, lettere a), c) e m), del decreto legislativo 30 aprile 1992, n. 285, i motocicli e i ciclomotori concessi in uso promiscuo, si assume il 30 per cento dell'importo corrispondente ad una percorrenza convenzionale di 15 mila chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali che l'automobile club d'italia deve elaborare entro il 30 novembre di ciascun anno e comunicare al Ministero delle finanze che provvede alla pubblicazione entro il 31 dicembre, con effetto dal periodo d'imposta successivo, al netto degli ammontari eventualmente trattenuti al dipendente; b) in caso di concessione di prestiti si assume il 50 per cento della differenza tra l'importo degli interessi calcolato al tasso ufficiale di sconto vigente al termine di ciascun anno e l'importo degli interessi calcolato al tasso applicato sugli stessi. Tale disposizione non si applica per i prestiti stipulati anteriormente al 1 gennaio 1997, per quelli di durata inferiore ai dodici mesi concessi, a seguito di accordi aziendali, dal datore di lavoro ai dipendenti in contratto di solidarietà o in cassa integrazione guadagni o a dipendenti vittime dell'usura ai sensi della legge 7 marzo 1996, n. 108 o ammessi a fruire delle erogazioni pecuniarie a ristoro dei danni conseguenti a rifiuto opposto a richieste estorsive ai sensi del decreto legge 31 dicembre 1991, n. 419 convertito con modificazioni, dalla legge 18 febbraio 1992, n. 172;

39 4. Ai fini dell'applicazione del comma 3: c) per i fabbricati concessi in locazione, in uso o in comodato, si assume la differenza tra la rendita catastale del fabbricato aumentata di tutte le spese inerenti il fabbricato stesso, comprese le utenze non a carico dell'utilizzatore e quanto corrisposto per il godimento del fabbricato stesso. Per i fabbricati concessi in connessione all'obbligo di dimorare nell'alloggio stesso, si assume il 30 per cento della predetta differenza. Per i fabbricati che non devono essere iscritti nel catasto si assume la differenza tra il valore del canone di locazione determinato in regime vincolistico o, in mancanza, quello determinato in regime di libero mercato, e quanto corrisposto per il godimento del fabbricato. c-bis) per i servizi di trasporto ferroviario di persone prestati gratuitamente, si assume, al netto degli ammontari eventualmente trattenuti, l'importo corrispondente all'introito medio per passeggero/chilometro, desunto dal Conto nazionale dei trasporti e stabilito con decreto del Ministro delle infrastrutture e dei trasporti, per una percorrenza media convenzionale, riferita complessivamente ai soggetti di cui al comma 3, di chilometri. Il decreto del Ministro delle infrastrutture e dei trasporti è emanato entro il 31 dicembre di ogni anno ed ha effetto dal periodo di imposta successivo a quello in corso alla data della sua emanazione.

40 Sgravi contributivi Conciliazione vita lavoro DESTINATARI: datori di lavoro del settore privato REQUISITI: Datori di lavoro che - abbiano sottoscritto e depositato contratti collettivi aziendali, anche in recepimento di contratti collettivi territoriali, recanti l'introduzione di misure di conciliazione tra vita professionale e vita privata innovative e migliorative rispetto a quanto già previsto dai contratti collettivi nazionali di riferimento, ovvero dalle disposizioni normative vigenti. - che nei contratti collettivi aziendali abbiano previsto l'estensione o l'integrazione di misure già previste in precedenti contratti collettivi aziendali.

41 Sgravi contributivi Conciliazione vita lavoro CONDIZIONI: 1) Il contratto collettivo aziendale deve riguardare un numero di lavoratori pari almeno al settanta per cento della media dei dipendenti occupati dal medesimo datore di lavoro nell'anno civile precedente la domanda. 2) il beneficio si applica ai contratti collettivi aziendali sottoscritti e depositati in modalità telematica a decorrere dal 1 gennaio 2017 e non oltre il 31 agosto ) la fruizione del beneficio è subordinata al possesso del DURC, fermi restando gli altri obblighi di legge ed il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali stipulati dalle OO.SS. Comparativamente più rappresentative sul piano nazionale.

42 Sgravi contributivi Conciliazione vita lavoro MISURE DI CONCILIAZIONE Al fine di consentire l'accesso al beneficio sono definite le seguenti misure di conciliazione, che dovranno essere recepite all'interno dei contratti collettivi aziendali. A) Area di intervento genitorialità Estensione temporale del congedo di paternità, con previsione della relativa indennità; Estensione del congedo parentale, in termini temporali e/o di integrazione della relativa indennità; Previsione di nidi d'infanzia / Asili nido / Spazi ludico-ricreativi aziendali o interaziendali; Percorsi formativi (e-learning / coaching) per favorire il rientro dal congedo di maternità; Buoni per l'acquisto di servizi di baby sitting. B) Area di intervento flessibilità organizzativa Lavoro agile; Flessibilità oraria in entrata e uscita; Part-time; Banca ore; Cessione solidale dei permessi con integrazione da parte dell'impresa dei permessi ceduti. C) Welfare aziendale Convenzioni per l'erogazione di servizi time saving; Convenzioni con strutture per servizi di cura; Buoni per l'acquisto di servizi di cura. Al fine dell ammissione allo sgravio contributivo le misure previste dovranno essere in numero minimo di due di cui almeno una individuata tra le aree di intervento A) o B)

43 Sgravi contributivi Conciliazione vita lavoro MISURE DELLO SGRAVIO la misura dello sgravio non è commisurata alla retribuzione dei dipendenti, ma consiste in un importo, quantificato dall INPS, dividendo le risorse finanziarie complessivamente disponibili per ogni anno effettuando il calcolo in due quote: Quota A dividendo il 20% delle risorse per il numero dei datori di lavoro ammessi nell anno Quota B dividendo l 80% delle risorse in base alla media dei dipendenti occupati, nell anno civile precedente la domanda, dai medesimi datori di lavoro. Il totale dello sgravio riconosciuto non potrà in ogni caso superare l importo corrispondente al 5% della retribuzione imponibile ai fini previdenziali dichiarata dal datore di lavoro nel corso dell anno civile precedente la domanda. Lo sgravio è riconosciuto una sola volta nell ambito del biennio 2017/2018. pertanto la domanda può essere presentata per una sola annualità

44 Sgravi contributivi Conciliazione vita lavoro DOMANDA DI AMMISSIONE la domanda va inoltrata all INPS in via telematica avvalendosi del modulo di istanza «Conciliazione vita lavoro» all interno della piattaforma DiResCO. Per accedere alle risorse del 2017 i contratti devono essere sottoscritti e depositati in una data compresa fra il 1/1/2017 e il 31/10/2017 e la domanda va inoltrata entro il 15/11/2017 Per accedere alle risorse del 2018 i contratti devono essere sottoscritti e depositati in una data compresa fra il 1/11/2017 e il 31/08/2018 le istruzioni per la relativa domanda verranno fornite successivamente.

La detassazione dei premi di risultato. Angelo Marinelli Coordinatore Dipartimento Democrazia Economica CISL Confederazione

La detassazione dei premi di risultato Angelo Marinelli Coordinatore Dipartimento Democrazia Economica CISL Confederazione Detassazione premi produttività Sui premi di risultato di ammontare variabile

La detassazione dei premi di risultato Angelo Marinelli Coordinatore Dipartimento Democrazia Economica CISL Confederazione Detassazione premi produttività Sui premi di risultato di ammontare variabile

WELFARE AZIENDALE: LA DETASSAZIONE NEL 2017

WELFARE AZIENDALE: LA DETASSAZIONE NEL 2017 FONTI NORMATIVE: TUIR 917/1986 art 49 REDDITI DA LAVORO DIPENDENTE art 50 REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE art 51 DETERMNAZIONE DEL REDDITO DI

WELFARE AZIENDALE: LA DETASSAZIONE NEL 2017 FONTI NORMATIVE: TUIR 917/1986 art 49 REDDITI DA LAVORO DIPENDENTE art 50 REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE art 51 DETERMNAZIONE DEL REDDITO DI

WELFARE AZIENDALE. A cura di Alberto Bortoletto Consulente del Lavoro in Padova -

WELFARE AZIENDALE Reddito da lavoro dipendente: determinazione Art. 51 comma 1 Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo

WELFARE AZIENDALE Reddito da lavoro dipendente: determinazione Art. 51 comma 1 Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo

Gli incentivi per lo smart working

Gli incentivi per lo smart working 1 Incentivi fiscali (e previdenziali) Area Consulenza 2 LEGGE 208/15 182. Salva espressa rinuncia scritta del prestatore di lavoro, sono soggetti a una imposta sostitutiva

Gli incentivi per lo smart working 1 Incentivi fiscali (e previdenziali) Area Consulenza 2 LEGGE 208/15 182. Salva espressa rinuncia scritta del prestatore di lavoro, sono soggetti a una imposta sostitutiva

Fringe benefits e nuovo welfare aziendale

Videolavoro del 13 aprile Fringe benefits e nuovo welfare aziendale A cura di Massimo Brisciani 1 ARGOMENTI Fringe benefits 3 Il nuovo welfare aziendale: regolamenti e accordi 7 La convertibilità dei premi

Videolavoro del 13 aprile Fringe benefits e nuovo welfare aziendale A cura di Massimo Brisciani 1 ARGOMENTI Fringe benefits 3 Il nuovo welfare aziendale: regolamenti e accordi 7 La convertibilità dei premi

Welfare 2.0: profili fiscali e previdenziali

Welfare 2.0: profili fiscali e previdenziali Le fonti contrattuali del welfare e i servizi agevolati Massimo Cortese Roberto Musanti Assolombarda Milano Monza e Brianza 12 ottobre 2017 Le fonti di «finanziamento»

Welfare 2.0: profili fiscali e previdenziali Le fonti contrattuali del welfare e i servizi agevolati Massimo Cortese Roberto Musanti Assolombarda Milano Monza e Brianza 12 ottobre 2017 Le fonti di «finanziamento»

Il welfare aziendale

Il welfare aziendale Insieme coordinato e strutturato di iniziative con le quali le aziende si fanno carico dei bisogni dei propri dipendenti e dei loro familiari, concedendo benefit e facilities non tanto

Il welfare aziendale Insieme coordinato e strutturato di iniziative con le quali le aziende si fanno carico dei bisogni dei propri dipendenti e dei loro familiari, concedendo benefit e facilities non tanto

Legge di stabilità 2017 Lavoro, Pensioni e Welfare aziendale Tutte le novità di inizio anno. Relatore: Potito di Nunzio

Legge di stabilità 2017 Lavoro, Pensioni e Welfare aziendale Tutte le novità di inizio anno Relatore: Potito di Nunzio 1 LEGGE DI STABILITA 2017 Legge 11 dicembre 2016, n. 232 GU n.297 del 21-12-2016 -

Legge di stabilità 2017 Lavoro, Pensioni e Welfare aziendale Tutte le novità di inizio anno Relatore: Potito di Nunzio 1 LEGGE DI STABILITA 2017 Legge 11 dicembre 2016, n. 232 GU n.297 del 21-12-2016 -

DETASSAZIONE e WELFARE NELLA LEGGE DI STABILITA'

DETASSAZIONE e WELFARE NELLA LEGGE DI STABILITA' 07 giugno 2016 DETASSAZIONE e WELFARE NELLA LEGGE DI STABILITA' Detassazione Modifiche all'art. 51 TUIR Possibili scenari applicativi LEGGE DI STABILITA'

DETASSAZIONE e WELFARE NELLA LEGGE DI STABILITA' 07 giugno 2016 DETASSAZIONE e WELFARE NELLA LEGGE DI STABILITA' Detassazione Modifiche all'art. 51 TUIR Possibili scenari applicativi LEGGE DI STABILITA'

Articolo 51 TUIR. Invariato. Comma. 1. Comma. 1

Comma. 1 Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione

Comma. 1 Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione

DECRETO LEGISLATIVO 2 settembre 1997, n. 314

DECRETO LEGISLATIVO 2 settembre 1997, n. 314 Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

DECRETO LEGISLATIVO 2 settembre 1997, n. 314 Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

I benefici fiscali e contributivi della detassazione dei premi di risultato erogati per il tramite della contrattazione di secondo livello.

I benefici fiscali e contributivi della detassazione dei premi di risultato erogati per il tramite della contrattazione di secondo livello. 31 marzo 2016 Con il Decreto del Ministro del Lavoro e delle

I benefici fiscali e contributivi della detassazione dei premi di risultato erogati per il tramite della contrattazione di secondo livello. 31 marzo 2016 Con il Decreto del Ministro del Lavoro e delle

1, , 208 1, 160, L , 232 ASPETTI OGGETTIVI

DETASSAZIONE PREMI DI PRODUTTIVITÀ e WELFARE AZIENDALE ex art. 1, comma 182 e ss., L. 28 dicembre 2015, n. 208 come modificato dall art. 1, comma 160, L. 11 dicembre 2016, n. 232 ASPETTI OGGETTIVI a) Sono

DETASSAZIONE PREMI DI PRODUTTIVITÀ e WELFARE AZIENDALE ex art. 1, comma 182 e ss., L. 28 dicembre 2015, n. 208 come modificato dall art. 1, comma 160, L. 11 dicembre 2016, n. 232 ASPETTI OGGETTIVI a) Sono

Il welfare aziendale

Il welfare aziendale Insieme coordinato e strutturato di iniziative con le quali le aziende si fanno carico dei bisogni dei propri dipendenti e dei loro familiari, concedendo benefit e facilities non tanto

Il welfare aziendale Insieme coordinato e strutturato di iniziative con le quali le aziende si fanno carico dei bisogni dei propri dipendenti e dei loro familiari, concedendo benefit e facilities non tanto

Art. 51 DPR n. 917/1986. (Determinazione del reddito di lavoro dipendente)

") Art. 51 DPR n. 917/1986 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo

Art. 51 DPR n. 917/1986 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo

Premi produttività : le modifiche dal 2017

Premi produttività : le modifiche dal 2017 E stata resa nota la bozza della Legge di bilancio 2017 ( vedi nella sezione enti/istituzioni di questo sito per la versione integrale dell anticipazione) che

Premi produttività : le modifiche dal 2017 E stata resa nota la bozza della Legge di bilancio 2017 ( vedi nella sezione enti/istituzioni di questo sito per la versione integrale dell anticipazione) che

Testo Unico del 22/12/1986 n. 917

Testo Unico del 22/12/1986 n. 917 Art. 51 Determinazione del reddito di lavoro dipendente 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti

Testo Unico del 22/12/1986 n. 917 Art. 51 Determinazione del reddito di lavoro dipendente 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti

NUOVO WELFARE AZIENDALE

NUOVO WELFARE AZIENDALE Definizione di «welfare» Il TUIR si riferisce ad «oneri di utilità sociale», ovvero «spese relative ad opere o servizi ( ) sostenute per specifiche finalità di educazione, istruzione,

NUOVO WELFARE AZIENDALE Definizione di «welfare» Il TUIR si riferisce ad «oneri di utilità sociale», ovvero «spese relative ad opere o servizi ( ) sostenute per specifiche finalità di educazione, istruzione,

Articolo 48. Determinazione del reddito di lavoro dipendente.

Pagina 1 di 5 293/A. REDDITI DELLE PERSONE FISICHE E DELLE PERSONE GIURIDICHE (Imposte sui) G) Testo unico delle imposte sui redditi D.P.R. 22/12/1986, n. 917 Approvazione del testo unico delle imposte

Pagina 1 di 5 293/A. REDDITI DELLE PERSONE FISICHE E DELLE PERSONE GIURIDICHE (Imposte sui) G) Testo unico delle imposte sui redditi D.P.R. 22/12/1986, n. 917 Approvazione del testo unico delle imposte

Art. 51 (Determinazione del reddito di lavoro dipendente)

") Art. 51 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche

Art. 51 (Determinazione del reddito di lavoro dipendente) 1. Il reddito di lavoro dipendente e' costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche

Il «premio di produttività» e le novità in materia di Welfare aziendale. Chiara Costantino

Il «premio di produttività» e le novità in materia di Welfare aziendale Chiara Costantino LE NOVITÀ SUI PREMI DI PRODUTTIVITÀ Gli interventi del Legge di Bilancio 2017 Le modifiche della Legge di Stabilità

Il «premio di produttività» e le novità in materia di Welfare aziendale Chiara Costantino LE NOVITÀ SUI PREMI DI PRODUTTIVITÀ Gli interventi del Legge di Bilancio 2017 Le modifiche della Legge di Stabilità

CONFIMI ROMAGNA NEWS N. 14 DEL 31/05/2016 SINDACALE E PREVIDENZIALE

CONFIMI ROMAGNA NEWS N. 14 DEL 31/05/2016 SINDACALE E PREVIDENZIALE OGGETTO: DETASSAZIONE DELLE SOMME PREVISTE DAI CONTRATTI DI SECONDO LIVELLO VARATO IL DECRETO SUI CRITERI DI APPLICAZIONE - DEPOSITO

CONFIMI ROMAGNA NEWS N. 14 DEL 31/05/2016 SINDACALE E PREVIDENZIALE OGGETTO: DETASSAZIONE DELLE SOMME PREVISTE DAI CONTRATTI DI SECONDO LIVELLO VARATO IL DECRETO SUI CRITERI DI APPLICAZIONE - DEPOSITO

Circolare n. 77 del 29 Maggio 2018

Circolare n. 77 del 29 Maggio 2018 Conciliazione vita-lavoro: interventi agevolati fino al 15.09.2018 Gentile cliente, con la presente desideriamo informarla che con il decreto del Ministero del Lavoro

Circolare n. 77 del 29 Maggio 2018 Conciliazione vita-lavoro: interventi agevolati fino al 15.09.2018 Gentile cliente, con la presente desideriamo informarla che con il decreto del Ministero del Lavoro

La fiscalita del premio di risultato e del welfare aziendale Bernoni & Partners. All rights reserved.

La fiscalita del premio di risultato e del welfare aziendale Paola Lova 9 marzo 2016 Agenda Agevolazioni che riguardano i rapporti di lavoro dipendente: Detassazione dei «premi produttività» Trattamento

La fiscalita del premio di risultato e del welfare aziendale Paola Lova 9 marzo 2016 Agenda Agevolazioni che riguardano i rapporti di lavoro dipendente: Detassazione dei «premi produttività» Trattamento

Approvazione del testo unico delle imposte sui redditi.

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 30 12 2016 Capo IV REDDITI DI LAVORO DIPENDENTE Art. 51 (Determinazione

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 30 12 2016 Capo IV REDDITI DI LAVORO DIPENDENTE Art. 51 (Determinazione

DETASSAZIONE PREMI DI RISULTATO e WELFARE AZIENDALE L. n. 208/2015 art. 1 commi da 182 a 189; L. 232/2016 - Decreto Ministero del Lavoro del 25 marzo 2016 GIANLUCA PETRICCA g.petricca@poggiepartners.it

DETASSAZIONE PREMI DI RISULTATO e WELFARE AZIENDALE L. n. 208/2015 art. 1 commi da 182 a 189; L. 232/2016 - Decreto Ministero del Lavoro del 25 marzo 2016 GIANLUCA PETRICCA g.petricca@poggiepartners.it

Dalla salute alla scuola Benefit fuori dai redditi

L'IMPATTO DELLA RIFORMA Dalla salute alla scuola Benefit fuori dai redditi Premi di produttività, sconto sui contributi Possibile convertire i premi in servizi Pensione complementare, versamenti «agevolati»

L'IMPATTO DELLA RIFORMA Dalla salute alla scuola Benefit fuori dai redditi Premi di produttività, sconto sui contributi Possibile convertire i premi in servizi Pensione complementare, versamenti «agevolati»

Al Comitato di Presidenza Al Consiglio Direttivo Alla Commissione Legale Alla Commissione Sindacale Alle Associazioni Territoriali

Roma, 04 aprile 2016 Al Comitato di Presidenza Al Consiglio Direttivo Alla Commissione Legale Alla Commissione Sindacale Alle Associazioni Territoriali Circolare n. 60/2016 Oggetto: Lavoro - Detassazione

Roma, 04 aprile 2016 Al Comitato di Presidenza Al Consiglio Direttivo Alla Commissione Legale Alla Commissione Sindacale Alle Associazioni Territoriali Circolare n. 60/2016 Oggetto: Lavoro - Detassazione

WELFARE AZIENDALE Vantaggi fiscali e previdenziali Lissone, 03 ottobre 2017

WELFARE AZIENDALE Vantaggi fiscali e previdenziali Lissone, 03 ottobre 2017 1 Cos è il welfare aziendale Per welfare aziendale si intende la gestione integrata di tutte le iniziative con le quali una azienda

WELFARE AZIENDALE Vantaggi fiscali e previdenziali Lissone, 03 ottobre 2017 1 Cos è il welfare aziendale Per welfare aziendale si intende la gestione integrata di tutte le iniziative con le quali una azienda

Politiche di welfare: aspetti tributari

Politiche di welfare: aspetti tributari 1 /13 Reddito di lavoro dipendente: definizione Articolo 51 del TUIR 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque

Politiche di welfare: aspetti tributari 1 /13 Reddito di lavoro dipendente: definizione Articolo 51 del TUIR 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque

DPR 22 dicembre 1986, n. 917 (Approvazione del testo unico delle imposte sui redditi). Art. 48

. Art. 48") DLgs n. 314 2 settembre 1997, n. 314 (Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

DLgs n. 314 2 settembre 1997, n. 314 (Armonizzazione, razionalizzazione e semplificazione delle disposizioni fiscali e previdenziali concernenti i redditi di lavoro dipendente e dei relativi adempimenti

AI DIRETTORI REGIONALI AI DIRETTORI PROVINCIALI e SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 22-10-2004 AI DIRETTORI REGIONALI AI DIRETTORI PROVINCIALI e SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

Direzione Centrale delle Prestazioni Direzione Centrale Sistemi Informativi e Telecomunicazioni Roma, 22-10-2004 AI DIRETTORI REGIONALI AI DIRETTORI PROVINCIALI e SUBPROVINCIALI AI DIRETTORI DELLE AGENZIE

IL NUOVO WELFARE AZIENDALE. Strumenti ed opportunità

IL NUOVO WELFARE AZIENDALE Strumenti ed opportunità 1 Il Welfare aziendale Che cos è? Il welfare aziendale è l insieme coordinato di beni e servizi riconosciuti dall azienda ai propri lavoratori dipendenti,

IL NUOVO WELFARE AZIENDALE Strumenti ed opportunità 1 Il Welfare aziendale Che cos è? Il welfare aziendale è l insieme coordinato di beni e servizi riconosciuti dall azienda ai propri lavoratori dipendenti,

Premi di produttività 2016: torna la tassazione agevolata

4 aprile 2016 Premi di produttività 2016: torna la tassazione agevolata L imposta agevolata è subordinata alla contrattazione aziendale o territoriale: i sindacati sollevano già le prime polemiche Autore:

4 aprile 2016 Premi di produttività 2016: torna la tassazione agevolata L imposta agevolata è subordinata alla contrattazione aziendale o territoriale: i sindacati sollevano già le prime polemiche Autore:

TITOLO I CAPO IV ARTICOLO N.51 Determinazione del reddito di lavoro dipendente (1) (2). [TESTO POST RIFORMA 2004]

![TITOLO I CAPO IV ARTICOLO N.51 Determinazione del reddito di lavoro dipendente (1) (2). [TESTO POST RIFORMA 2004]](/thumbs/91/107004303.jpg "TITOLO I CAPO IV ARTICOLO N.51 Determinazione del reddito di lavoro dipendente (1) (2). [TESTO POST RIFORMA 2004]") Decreto del Presidente della Repubblica - 22/12/1986, n. 917 TITOLO I CAPO IV ARTICOLO N.51 Determinazione del reddito di lavoro dipendente (1) (2). [TESTO POST RIFORMA 2004] 1. Il reddito di lavoro dipendente

Decreto del Presidente della Repubblica - 22/12/1986, n. 917 TITOLO I CAPO IV ARTICOLO N.51 Determinazione del reddito di lavoro dipendente (1) (2). [TESTO POST RIFORMA 2004] 1. Il reddito di lavoro dipendente

Welfare aziendale: quali opportunità?

Welfare aziendale: quali opportunità? A cura del Dott. Mattia GALLI - Consulente del lavoro di Torino Martedì 6 novembre 2018 h. 14:30 Sede Ordine Consulenti del Lavoro di Torino Via Pietro Giannone, 10

Welfare aziendale: quali opportunità? A cura del Dott. Mattia GALLI - Consulente del lavoro di Torino Martedì 6 novembre 2018 h. 14:30 Sede Ordine Consulenti del Lavoro di Torino Via Pietro Giannone, 10

Circolare n. 135 del 5 ottobre 2017

Circolare n. 135 del 5 ottobre 2017 La contrattazione di secondo livello sblocca le agevolazioni contributive e fiscali Gentile cliente, con la presente desideriamo informarla che con decreto del Ministero

Circolare n. 135 del 5 ottobre 2017 La contrattazione di secondo livello sblocca le agevolazioni contributive e fiscali Gentile cliente, con la presente desideriamo informarla che con decreto del Ministero

Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività

del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Con la legge di stabilità per il 2016 (legge n. 208 del 28.12.2015) è stata reintrodotta l agevolazione sui

del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Con la legge di stabilità per il 2016 (legge n. 208 del 28.12.2015) è stata reintrodotta l agevolazione sui

WELFARE AZIENDALE E PREMIO DI PRODUTTIVITÀ: LE NOVITÀ NORMATIVE

WELFARE AZIENDALE E PREMIO DI PRODUTTIVITÀ: LE NOVITÀ NORMATIVE Rielaborazione a cura del progetto EQuIPE 2020 Autore dei contenuti Dott. Diego Paciello Il percorso formativo è organizzato dal progetto

WELFARE AZIENDALE E PREMIO DI PRODUTTIVITÀ: LE NOVITÀ NORMATIVE Rielaborazione a cura del progetto EQuIPE 2020 Autore dei contenuti Dott. Diego Paciello Il percorso formativo è organizzato dal progetto

Legge di stabilità Il nuovo welfare aziendale. Francesco Iasi Consulente del lavoro Milano, 16 febbraio 2016

Legge di stabilità Il nuovo welfare aziendale Francesco Iasi Consulente del lavoro Milano, 16 febbraio 2016 Il Welfare aziendale Che cos è? Il welfare aziendale è l insieme coordinato di beni e servizi

Legge di stabilità Il nuovo welfare aziendale Francesco Iasi Consulente del lavoro Milano, 16 febbraio 2016 Il Welfare aziendale Che cos è? Il welfare aziendale è l insieme coordinato di beni e servizi

CCNL Unionmeccanica e Welfare. Mario Gagliardi

CCNL Unionmeccanica e Welfare Mario Gagliardi WELFARE AZIENDALE - Definizione Prestazioni, opere, servizi corrisposti al dipendente in natura o sotto forma di rimborso spese aventi finalità di rilevanza

CCNL Unionmeccanica e Welfare Mario Gagliardi WELFARE AZIENDALE - Definizione Prestazioni, opere, servizi corrisposti al dipendente in natura o sotto forma di rimborso spese aventi finalità di rilevanza

Luca Romano. Direttore Local Area Network. 4 ottobre 2017 C.C.I.A.A. - Via Montale 27 - Vicenza

Luca Romano Direttore Local Area Network 4 ottobre 2017 C.C.I.A.A. - Via Montale 27 - Vicenza WELFARE AZIENDALE: IL QUADRO NORMATIVO La Legge di Stabilità 2016 e 2017 contengono provvedimenti finalizzati

Luca Romano Direttore Local Area Network 4 ottobre 2017 C.C.I.A.A. - Via Montale 27 - Vicenza WELFARE AZIENDALE: IL QUADRO NORMATIVO La Legge di Stabilità 2016 e 2017 contengono provvedimenti finalizzati

Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività

CIRCOLARE A.F. N. 16 2 Febbraio 2016 Ai gentili clienti Loro sedi Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Premessa Con legge di stabilità per il 2016 è stata disposta

CIRCOLARE A.F. N. 16 2 Febbraio 2016 Ai gentili clienti Loro sedi Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Premessa Con legge di stabilità per il 2016 è stata disposta

SPAZIO AZIENDE LAVORO DICEMBRE 2017

CIRCOLARE 13/2017 SPAZIO AZIENDE LAVORO DICEMBRE 2017 LE ULTIME NOVITÀ Apprendistato: formazione trasversale non sempre obbligatoria Interpello del Ministero del Lavoro n. 5 del 30 novembre 2017 Lavoro

CIRCOLARE 13/2017 SPAZIO AZIENDE LAVORO DICEMBRE 2017 LE ULTIME NOVITÀ Apprendistato: formazione trasversale non sempre obbligatoria Interpello del Ministero del Lavoro n. 5 del 30 novembre 2017 Lavoro

La detassazione dei premi e il welfare aziendale. Roberto Musanti - Area Lavoro e Previdenza 19 giugno 2019

La detassazione dei premi e il welfare aziendale Roberto Musanti - Area Lavoro e Previdenza 19 giugno 2019 Decontribuzione PDR «Vecchio» sgravio contributivo (Legge 247/2007) Dal 1 gennaio 2008 era stato

La detassazione dei premi e il welfare aziendale Roberto Musanti - Area Lavoro e Previdenza 19 giugno 2019 Decontribuzione PDR «Vecchio» sgravio contributivo (Legge 247/2007) Dal 1 gennaio 2008 era stato

Welfare aziendale questo sconosciuto

Welfare aziendale Welfare aziendale & flexible benefit Welfare aziendale questo sconosciuto E uno strumento che trasforma un compenso economico in servizi per i collaboratori. Pensato per migliorare il

Welfare aziendale Welfare aziendale & flexible benefit Welfare aziendale questo sconosciuto E uno strumento che trasforma un compenso economico in servizi per i collaboratori. Pensato per migliorare il

Camera del Lavoro della Provincia di Ravenna. Legge di Stabilità 2016

DECRETO DETASSAZIONE SCHEDA TECNICA Viene reintrodotta, in modo strutturale, la tassazione al 10 % per i premi ed è esteso il beneficio alla partecipazione agli utili dell impresa e la possibilità di ricevere

DECRETO DETASSAZIONE SCHEDA TECNICA Viene reintrodotta, in modo strutturale, la tassazione al 10 % per i premi ed è esteso il beneficio alla partecipazione agli utili dell impresa e la possibilità di ricevere

NUOVI MODELLI DI. Vincenzo LEOPOLDO ( TORINO, 14 novembre 2016

NUOVI MODELLI DI WELFARE AZIENDALE Vincenzo LEOPOLDO vincenzo.leopoldo@agenziaentrate.it ( 0650545178 TORINO, 14 novembre 2016 RETRIBUZIONE AGEVOLATA e WELFARE AZIENDALE Premi di Risultato art. 1, co.

NUOVI MODELLI DI WELFARE AZIENDALE Vincenzo LEOPOLDO vincenzo.leopoldo@agenziaentrate.it ( 0650545178 TORINO, 14 novembre 2016 RETRIBUZIONE AGEVOLATA e WELFARE AZIENDALE Premi di Risultato art. 1, co.

WELFARE AZIENDALE E NORMATIVA DI FAVORE

WELFARE AZIENDALE E NORMATIVA DI FAVORE ISTITUTI AGEVOLATI Legge 208/2015 - articolo unico commi 182/191 -salari di produttività -misure di welfare La detassazione: aspetti gestionali -ambito: premi di

WELFARE AZIENDALE E NORMATIVA DI FAVORE ISTITUTI AGEVOLATI Legge 208/2015 - articolo unico commi 182/191 -salari di produttività -misure di welfare La detassazione: aspetti gestionali -ambito: premi di

51. [48] Determinazione del reddito di lavoro dipendente. 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a

![51. [48] Determinazione del reddito di lavoro dipendente. 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a](/thumbs/99/140226909.jpg "51. [48] Determinazione del reddito di lavoro dipendente. 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a") 51. [48] Determinazione del reddito di lavoro dipendente. 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche

51. [48] Determinazione del reddito di lavoro dipendente. 1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche

News per i Clienti dello studio

News per i Clienti dello studio N. 87 del 14 Giugno 2016 Ai gentili clienti Loro sedi Premi produttività: il punto Gentile cliente, la informiamo che a seguito della reintroduzione - da parte della legge

News per i Clienti dello studio N. 87 del 14 Giugno 2016 Ai gentili clienti Loro sedi Premi produttività: il punto Gentile cliente, la informiamo che a seguito della reintroduzione - da parte della legge

IL WELFARE AZIENDALE. dopo le Leggi di Stabilità Direzione Legacoop Lazio 14 marzo

IL WELFARE AZIENDALE dopo le Leggi di Stabilità 2016-2017-2018 Direzione Legacoop Lazio 14 marzo 2018 1 Che cosa si intende per welfare aziendale? Il welfare aziendale si configura come un insieme di prestazioni,

IL WELFARE AZIENDALE dopo le Leggi di Stabilità 2016-2017-2018 Direzione Legacoop Lazio 14 marzo 2018 1 Che cosa si intende per welfare aziendale? Il welfare aziendale si configura come un insieme di prestazioni,

Decreto del Presidente della Repubblica del 22 dicembre 1986, n. 917 Gazzetta Ufficiale del 31 dicembre 1986, n. 302 S.O. n. 1

Decreto del Presidente della Repubblica del 22 dicembre 1986, n. 917 Gazzetta Ufficiale del 31 dicembre 1986, n. 302 S.O. n. 1 Approvazione del testo unico delle imposte sui redditi. Articolo estratto:

Decreto del Presidente della Repubblica del 22 dicembre 1986, n. 917 Gazzetta Ufficiale del 31 dicembre 1986, n. 302 S.O. n. 1 Approvazione del testo unico delle imposte sui redditi. Articolo estratto:

IL DECRETO ATTUATIVO SULLA PRODUTTIVITÀ: AGEVOLAZIONI FISCALI, STRUMENTI E PARTECIPAZIONE DEI LAVORATORI.

IL DECRETO ATTUATIVO SULLA PRODUTTIVITÀ: AGEVOLAZIONI FISCALI, STRUMENTI E PARTECIPAZIONE DEI LAVORATORI. Legge n. 208/2015 (Stabilità 2016): art. 1, c. 182-191 Detassazione e Welfare aziendale E introdotta,

IL DECRETO ATTUATIVO SULLA PRODUTTIVITÀ: AGEVOLAZIONI FISCALI, STRUMENTI E PARTECIPAZIONE DEI LAVORATORI. Legge n. 208/2015 (Stabilità 2016): art. 1, c. 182-191 Detassazione e Welfare aziendale E introdotta,

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO Direzione Generale: Viale Regina Margherita n. 206 00198 ROMA Tel. n. 06854461 SERVIZIO CONTRIBUTI E VIGILANZA A tutte le

ENTE NAZIONALE DI PREVIDENZA E DI ASSISTENZA PER I LAVORATORI DELLO SPETTACOLO Direzione Generale: Viale Regina Margherita n. 206 00198 ROMA Tel. n. 06854461 SERVIZIO CONTRIBUTI E VIGILANZA A tutte le

IL TRATTAMENTO FISCALE E CONTRIBUTIVO DELLE INIZIATIVE DI WELFARE

IL TRATTAMENTO FISCALE E CONTRIBUTIVO DELLE INIZIATIVE DI WELFARE 30 marzo 2017 Aldo Bianchi Area Fisco e Tributi REDDITO IN NATURA Si ha un reddito in natura quando il compenso per le attività rese dal

IL TRATTAMENTO FISCALE E CONTRIBUTIVO DELLE INIZIATIVE DI WELFARE 30 marzo 2017 Aldo Bianchi Area Fisco e Tributi REDDITO IN NATURA Si ha un reddito in natura quando il compenso per le attività rese dal

Welfare aziendale: disciplina tributaria

Settore Fisco e Diritto d Impresa Documento aggiornato al 19 aprile 2016 Welfare aziendale: disciplina tributaria Premessa L art. 51, comma 2, del Testo Unico delle Imposte sui Redditi elenca tassativamente

Settore Fisco e Diritto d Impresa Documento aggiornato al 19 aprile 2016 Welfare aziendale: disciplina tributaria Premessa L art. 51, comma 2, del Testo Unico delle Imposte sui Redditi elenca tassativamente

PREMI DI PRODUTTIVITA E WELFARE AZIENDALE

PREMI DI PRODUTTIVITA E WELFARE AZIENDALE DALLA LEGGE DI STABILITA 2016 ALLE NOVITA CONTENUTE NEL DISEGNO DI LEGGE DI BILANCIO 2017 La legge di Stabilità 2016 ha reintrodotto la detassazione per i premi

PREMI DI PRODUTTIVITA E WELFARE AZIENDALE DALLA LEGGE DI STABILITA 2016 ALLE NOVITA CONTENUTE NEL DISEGNO DI LEGGE DI BILANCIO 2017 La legge di Stabilità 2016 ha reintrodotto la detassazione per i premi

La detassazione dei premi e il welfare aziendale

La detassazione dei premi e il welfare aziendale Conversione del Premio di Risultato Marco Massenz 19/06/2019 Conversione del Premio di Risultato PdR Step 1 Accordo Sindacale La possibilità di sostituire

La detassazione dei premi e il welfare aziendale Conversione del Premio di Risultato Marco Massenz 19/06/2019 Conversione del Premio di Risultato PdR Step 1 Accordo Sindacale La possibilità di sostituire

Fringe benefits e rimborsi spese ai lavoratori: Trattamento fiscale

Fringe benefits e rimborsi spese ai lavoratori: Trattamento fiscale sono emolumenti aggiuntivi della retribuzione costituiscono vantaggi accessori servono a motivare il lavoratore o a infondergli maggiore

Fringe benefits e rimborsi spese ai lavoratori: Trattamento fiscale sono emolumenti aggiuntivi della retribuzione costituiscono vantaggi accessori servono a motivare il lavoratore o a infondergli maggiore

Circolare ottobre/2017

Circolare ottobre/2017 Paghe e Contributi Calendario ottobre 2017... 2 Comunicazione infortuni brevi... 3 Sgravi contributivi per accordi conciliazione tempi vita / lavoro... 4 Assistenza Fiscale: seconda

Circolare ottobre/2017 Paghe e Contributi Calendario ottobre 2017... 2 Comunicazione infortuni brevi... 3 Sgravi contributivi per accordi conciliazione tempi vita / lavoro... 4 Assistenza Fiscale: seconda

Obiettivi del welfare aziendale

Il welfare aziendale Insieme coordinato di iniziative nelle quali l impresa si fa carico dei bisogni del lavoratore concedendo dei benefit nonindenaro,bensìsottoformadibenieservizi. I piani di welfare

Il welfare aziendale Insieme coordinato di iniziative nelle quali l impresa si fa carico dei bisogni del lavoratore concedendo dei benefit nonindenaro,bensìsottoformadibenieservizi. I piani di welfare

giugno 2016 LE ULTIME NOVITÀ

Riduzione dell orario di lavoro per i lavoratori prossimi alla pensione Circolare INPS n. 90 del 26 maggio 2016 Decreto interministeriale 7 aprile 2016 Indicazioni su Tirocini e Programma Garanzia Giovani

Riduzione dell orario di lavoro per i lavoratori prossimi alla pensione Circolare INPS n. 90 del 26 maggio 2016 Decreto interministeriale 7 aprile 2016 Indicazioni su Tirocini e Programma Garanzia Giovani

Detassazione dei premi di risultato: i chiarimenti dell AdE con la C.M. 5/E/2018.

NEWS N.79/ 14 maggio 2018 Detassazione dei premi di risultato: i chiarimenti dell AdE con la C.M. 5/E/2018. L Agenzia delle Entrate, d intesa con il Ministero del lavoro e delle politiche sociali, ha fornito

NEWS N.79/ 14 maggio 2018 Detassazione dei premi di risultato: i chiarimenti dell AdE con la C.M. 5/E/2018. L Agenzia delle Entrate, d intesa con il Ministero del lavoro e delle politiche sociali, ha fornito

a cura della Dott.ssa Antonella Intuire Tax Director PwC TLS Avvocati e Commercialisti

Welfare aziendale: inquadramento del fenomeno ed evoluzione della normativa a cura della Dott.ssa Antonella Intuire Tax Director PwC TLS Avvocati e Commercialisti 9 Aprile 2019 Milano Welfare Aziendale

Welfare aziendale: inquadramento del fenomeno ed evoluzione della normativa a cura della Dott.ssa Antonella Intuire Tax Director PwC TLS Avvocati e Commercialisti 9 Aprile 2019 Milano Welfare Aziendale

Piani di (flexible) benefit per i dipendenti AIFI Milano, 30 ottobre 2018 Vittorio Salvadori di Wiesenhoff M

benefit per i dipendenti AIFI Milano, 30 ottobre 2018 Vittorio Salvadori di Wiesenhoff M") Piani di (flexible) benefit per i dipendenti AIFI Milano, 30 ottobre 2018 Vittorio Salvadori di Wiesenhoff M Copyright 2018 by K&L Gates LLP. All rights reserved. Piani di flexible benefit I piani di flexible

Piani di (flexible) benefit per i dipendenti AIFI Milano, 30 ottobre 2018 Vittorio Salvadori di Wiesenhoff M Copyright 2018 by K&L Gates LLP. All rights reserved. Piani di flexible benefit I piani di flexible

Circolare Tax n. 3/2016 Legge di Stabilità 2016 Novità in tema di Welfare aziendale Milano, 29 gennaio 2016

Circolare Tax n. 3/2016 Legge di Stabilità 2016 Novità in tema di Welfare aziendale Milano, 29 gennaio 2016 Lexalia è uno Studio Legale e Tributario indipendente, con sede a Milano, composto da avvocati

Circolare Tax n. 3/2016 Legge di Stabilità 2016 Novità in tema di Welfare aziendale Milano, 29 gennaio 2016 Lexalia è uno Studio Legale e Tributario indipendente, con sede a Milano, composto da avvocati

VISTA la legge lo dicembre 2014, n. 183, recante "Deleghe al Governo in materia di riforma degli ammortizzatori sociali, dei servizi per il lavoro e d

VISTA la legge lo dicembre 2014, n. 183, recante "Deleghe al Governo in materia di riforma degli ammortizzatori sociali, dei servizi per il lavoro e delle politiche attive, nonché in materia di riordino

VISTA la legge lo dicembre 2014, n. 183, recante "Deleghe al Governo in materia di riforma degli ammortizzatori sociali, dei servizi per il lavoro e delle politiche attive, nonché in materia di riordino

CONTRATTO, ACCORDO O REGOLAMENTO DI WELFARE ASPETTI FISCALI E CONTRIBUTIVI CONFINDUSTRIA UDINE. 31 maggio 2017

CONTRATTO, ACCORDO O REGOLAMENTO DI WELFARE ASPETTI FISCALI E CONTRIBUTIVI CONFINDUSTRIA UDINE 31 maggio 2017 RIFERIMENTO NORMATIVO ESEMPI APPLICATIVI SOGGETTI BENEFICIARI MODELITA DI EROGAZIONE IRPEF

CONTRATTO, ACCORDO O REGOLAMENTO DI WELFARE ASPETTI FISCALI E CONTRIBUTIVI CONFINDUSTRIA UDINE 31 maggio 2017 RIFERIMENTO NORMATIVO ESEMPI APPLICATIVI SOGGETTI BENEFICIARI MODELITA DI EROGAZIONE IRPEF

Circolare N. 39 del 16 Marzo 2017

Circolare N. 39 del 16 Marzo 2017 Premio produttività e piccole imprese prive di sindacato interno: modalità di accesso Gentile cliente, con la presente desideriamo informarla che la Fondazione Studi Consulenti

Circolare N. 39 del 16 Marzo 2017 Premio produttività e piccole imprese prive di sindacato interno: modalità di accesso Gentile cliente, con la presente desideriamo informarla che la Fondazione Studi Consulenti

La contrattazione di secondo livello

La contrattazione di secondo livello PANIERE DI UTILITA OFFERTE DAL DATORE DI LAVORO ALLA COLLETTIVITA DEI DIPENDENTI CUI IL SINGOLO PUO ATTINGERE IN RELAZIONE ALLE SUE SPECIFICHE ESIGENZE WELFARE AZIENDALE

La contrattazione di secondo livello PANIERE DI UTILITA OFFERTE DAL DATORE DI LAVORO ALLA COLLETTIVITA DEI DIPENDENTI CUI IL SINGOLO PUO ATTINGERE IN RELAZIONE ALLE SUE SPECIFICHE ESIGENZE WELFARE AZIENDALE

Gazzetta Ufficiale 31 dicembre 1986, n Supplemento Ordinario. Determinazione del reddito di lavoro dipendente

Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del testo unico delle imposte sui redditi. TITOLO I - Imposta

Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del testo unico delle imposte sui redditi. TITOLO I - Imposta

Gazzetta Ufficiale Repubblica Italiana 31 dicembre 1986, n Supplemento Ordinario. Determinazione del reddito di lavoro dipendente

www.unicolavoro.ilsole24ore.com Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale Repubblica Italiana 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del

www.unicolavoro.ilsole24ore.com Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale Repubblica Italiana 31 dicembre 1986, n. 302 - Supplemento Ordinario Approvazione del

QUADERNO ANSI n 3/2017. IL WELFARE AZIENDALE E L EROGAZIONE IN MODALITA FLEXIBLE BENEFIT dopo le ultime evoluzioni normative a cura di Livia Foglia

QUADERNO ANSI n 3/2017 IL WELFARE AZIENDALE E L EROGAZIONE IN MODALITA FLEXIBLE BENEFIT dopo le ultime evoluzioni normative a cura di Livia Foglia Riferimenti: - Testo unico delle imposte sui redditi del

QUADERNO ANSI n 3/2017 IL WELFARE AZIENDALE E L EROGAZIONE IN MODALITA FLEXIBLE BENEFIT dopo le ultime evoluzioni normative a cura di Livia Foglia Riferimenti: - Testo unico delle imposte sui redditi del

AGEVOLAZIONI FISCALI 2017

AGEVOLAZIONI FISCALI 2017 PER I LAVORATORI DIPENDENTI www.uilm-piemonte.it A cura di M. Mascarella Centro Studi UILM Piemonte 1 Con la Legge di stabilità 2017, arrivano le modifiche inerenti la tassazione

AGEVOLAZIONI FISCALI 2017 PER I LAVORATORI DIPENDENTI www.uilm-piemonte.it A cura di M. Mascarella Centro Studi UILM Piemonte 1 Con la Legge di stabilità 2017, arrivano le modifiche inerenti la tassazione

PREMIO di RISULTATO, WELFARE AZIENDALE e CONTRATTAZIONE:

PREMIO di RISULTATO, WELFARE AZIENDALE e CONTRATTAZIONE: LE NUOVE REGOLE FISCALI Detassazione: i vantaggi fiscali diretti ed indiretti per il lavoratore. Comunicazione di Graziano De Munari Usr Cisl Veneto

PREMIO di RISULTATO, WELFARE AZIENDALE e CONTRATTAZIONE: LE NUOVE REGOLE FISCALI Detassazione: i vantaggi fiscali diretti ed indiretti per il lavoratore. Comunicazione di Graziano De Munari Usr Cisl Veneto

LEGGE DI BILANCIO E COLLEGATO FISCALE

LEGGE DI BILANCIO E COLLEGATO FISCALE Giovedì 16 febbraio 2017 - ore 14,30 Riccardo Di Pane DETASSAZIONE PREMI Le Norme E WELFARE Legge 28 dicembre 2015, n. 208 (Legge Stabilità 2016) Art. 1, commi da

LEGGE DI BILANCIO E COLLEGATO FISCALE Giovedì 16 febbraio 2017 - ore 14,30 Riccardo Di Pane DETASSAZIONE PREMI Le Norme E WELFARE Legge 28 dicembre 2015, n. 208 (Legge Stabilità 2016) Art. 1, commi da

DETASSAZIONE PREMI DI RISULTATO e WELFARE AZIENDALE Firenze, 12 ottobre 2017

DETASSAZIONE PREMI DI RISULTATO e WELFARE AZIENDALE 2017 Firenze, 12 ottobre 2017 REQUISITI CONTRATTO PDR La normativa prevede che il contratto con il quale si stipula il PDR debba prevedere criteri di

DETASSAZIONE PREMI DI RISULTATO e WELFARE AZIENDALE 2017 Firenze, 12 ottobre 2017 REQUISITI CONTRATTO PDR La normativa prevede che il contratto con il quale si stipula il PDR debba prevedere criteri di

Risposta n. 143 QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 143 OGGETTO: Detassazione Premio di Risultato - art. 1, commi 182 a 189, legge di Stabilità

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 143 OGGETTO: Detassazione Premio di Risultato - art. 1, commi 182 a 189, legge di Stabilità

La legge di stabilità e welfare aziendale. Salerno 10 giugno 2016

La legge di stabilità e welfare aziendale Salerno 10 giugno 2016 Il welfare aziendale: definizione Si definisce Welfare Aziendale l insieme delle iniziative volte ad incrementare il benessere del lavoratore

La legge di stabilità e welfare aziendale Salerno 10 giugno 2016 Il welfare aziendale: definizione Si definisce Welfare Aziendale l insieme delle iniziative volte ad incrementare il benessere del lavoratore

Art Determ inazione del reddito di lavoro dipendente [ Testo post riforma 2004] (242)

![Art Determ inazione del reddito di lavoro dipendente [ Testo post riforma 2004] (242)](/thumbs/54/33660426.jpg "Art Determ inazione del reddito di lavoro dipendente [ Testo post riforma 2004] (242)") Pagina 1 di 7 Leggi d'italia D.P.R. 22-12-1986 n. 917 Approvazione del testo unico delle imposte sui redditi [Testo post riforma 2004] Pubblicato nella Gazz. Uff. 31 dicembre 1986, n. 302, S.O. (commento

Pagina 1 di 7 Leggi d'italia D.P.R. 22-12-1986 n. 917 Approvazione del testo unico delle imposte sui redditi [Testo post riforma 2004] Pubblicato nella Gazz. Uff. 31 dicembre 1986, n. 302, S.O. (commento

Divisione Contribuenti. Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 130

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 130 OGGETTO: Detassazione Premi di Risultato - art. 1, commi 182-190 Legge n. 208 del

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 130 OGGETTO: Detassazione Premi di Risultato - art. 1, commi 182-190 Legge n. 208 del

GESTIONE DELLE TIPOLOGIE ESISTENTI DI WELFARE AZIENDALE

GESTIONE DELLE TIPOLOGIE ESISTENTI DI WELFARE AZIENDALE Welfare«ON TOP» Soluzione più flessibile, dedicata a categorie omogenee di lavoratori, si aggiunge alla retribuzione attraverso idoneo Regolamento

GESTIONE DELLE TIPOLOGIE ESISTENTI DI WELFARE AZIENDALE Welfare«ON TOP» Soluzione più flessibile, dedicata a categorie omogenee di lavoratori, si aggiunge alla retribuzione attraverso idoneo Regolamento

La Manovra d estate : le novità fiscali e giuslavoristiche. Torino 16 settembre 2008

La Manovra d estate : le novità fiscali e giuslavoristiche Torino 16 settembre 2008 Stock options e la tassazione del lavoro straordinario Luca Valdameri Agenda - evoluzione normativa stock options - le

La Manovra d estate : le novità fiscali e giuslavoristiche Torino 16 settembre 2008 Stock options e la tassazione del lavoro straordinario Luca Valdameri Agenda - evoluzione normativa stock options - le

Welfare Aziendale: quali vantaggi? Studio Consulenza del Lavoro Caratti 1

Welfare Aziendale: quali vantaggi? Studio Consulenza del Lavoro Caratti 1 Sistemi di incentivazione POLITICHE RETRIBUTIVE OPPORTUNITA SISTEMI DI INCENTIVAZIONE VINCOLI DEFINIZIONE OBIETTIVI AZIENDALI VALUTAZIONE:

Welfare Aziendale: quali vantaggi? Studio Consulenza del Lavoro Caratti 1 Sistemi di incentivazione POLITICHE RETRIBUTIVE OPPORTUNITA SISTEMI DI INCENTIVAZIONE VINCOLI DEFINIZIONE OBIETTIVI AZIENDALI VALUTAZIONE:

Premi di produttività e percorsi di welfare aziendale

Premi di e percorsi di welfare aziendale Legge di stabilità 2016 (legge n. 208 del 2015, art. 1, commi 182-189): ripropone (rendendole strutturali/permanenti) le agevolazioni fiscali sulle somme erogate

Premi di e percorsi di welfare aziendale Legge di stabilità 2016 (legge n. 208 del 2015, art. 1, commi 182-189): ripropone (rendendole strutturali/permanenti) le agevolazioni fiscali sulle somme erogate

Il Welfare Aziendale I vantaggi per l azienda e per il lavoratore

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il Welfare Aziendale I vantaggi per l azienda e per il lavoratore Avv. Enrico De Luca De Luca & Partners Dott. Salvatore Vitiello Consulente del Lavoro HR

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il Welfare Aziendale I vantaggi per l azienda e per il lavoratore Avv. Enrico De Luca De Luca & Partners Dott. Salvatore Vitiello Consulente del Lavoro HR

Detassazione dei premi di risultato: i chiarimenti dell Agenzia delle entrate

Detassazione dei premi di risultato: i chiarimenti dell Agenzia delle entrate L Agenzia delle Entrate ha emanato la circolare n. 28/E del 15 giugno 2016, con la quale fornisce, d intesa con il Ministero

Detassazione dei premi di risultato: i chiarimenti dell Agenzia delle entrate L Agenzia delle Entrate ha emanato la circolare n. 28/E del 15 giugno 2016, con la quale fornisce, d intesa con il Ministero

Premi di risultato e welfare aziendale

Massimo Mutti - Copyright Wolters Kluwer Italia s.r.l. Approfondimenti Disposizioni attuative Premi di risultato e welfare aziendale Maria Rosa Gheido e Alfredo Casotti Consulenti del lavoro Più di un

Massimo Mutti - Copyright Wolters Kluwer Italia s.r.l. Approfondimenti Disposizioni attuative Premi di risultato e welfare aziendale Maria Rosa Gheido e Alfredo Casotti Consulenti del lavoro Più di un

Welfare aziendale: aspetti normativi, sindacali, fiscali e gestionali. Speaker Guido Marzorati 6 giugno 2017

Welfare aziendale: aspetti normativi, sindacali, fiscali e gestionali Speaker Guido Marzorati 6 giugno 2017 Legenda LA SITUAZIONE EX LEGGE DI STABILITA PER IL 2016 LE MODIFICHE DELLA LEGGE DI BILANCIO

Welfare aziendale: aspetti normativi, sindacali, fiscali e gestionali Speaker Guido Marzorati 6 giugno 2017 Legenda LA SITUAZIONE EX LEGGE DI STABILITA PER IL 2016 LE MODIFICHE DELLA LEGGE DI BILANCIO

Retribuzione in natura

Retribuzione in natura PUNTI DI ATTENZIONE Retribuzione in natura Nell accordo di concessione di beni aziendali al lavoratore è necessario specificare se il bene è concesso a uso aziendale, privato o promiscuo.

Retribuzione in natura PUNTI DI ATTENZIONE Retribuzione in natura Nell accordo di concessione di beni aziendali al lavoratore è necessario specificare se il bene è concesso a uso aziendale, privato o promiscuo.

Prot. n. 11 LC/lc Torino, 25 gennaio 2016

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE Prot. n. 11 LC/lc Torino, 25 gennaio 2016 Anno 2016 circ. n. 5 Agli Associati Loro sedi Oggetto: Le novità in tema di fiscalità dei redditi

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE Prot. n. 11 LC/lc Torino, 25 gennaio 2016 Anno 2016 circ. n. 5 Agli Associati Loro sedi Oggetto: Le novità in tema di fiscalità dei redditi