La «governance» della finanza locale in Emilia-Romagna: dal patto di stabilità regionale all intesa per l indebitamento

|

|

|

- Lucio Rocco

- 5 anni fa

- Visualizzazioni

Transcript

1 La «governance» della finanza locale in Emilia-Romagna: dal patto di stabilità regionale all intesa per l indebitamento A cura di Onelio Pignatti e Tamara Simoni Discussant: Professor Eugenio Caperchione Firenze, 24 novembre

2 Indice 1. Il patto di stabilità territoriale nell esperienza della Regione Emilia-Romagna 2. Il passaggio da patto di stabilità a «pareggio di bilancio» 3. Le nuove intese regionali sull indebitamento 4. Il concorso degli enti territoriali alla sostenibilità del debito pubblico 2

3 1.1 La gestione del patto di stabilità territoriale tramite lo strumento di una norma regionale: LR 12/2010 3

4 Legge Regionale: innovativa e sistemica La Legge Regionale 12/2010 sul Patto di stabilità territoriale: è una legge che ha anticipato, innovando, il quadro normativo statale che si stava progressivamente delineando in materia di patto di stabilità introduce un concetto di sistema territoriale che, al tempo, era osteggiato dalle norme centralistiche assegna alla Regione un ruolo preciso in materia di coordinamento della finanza locale attraverso l obiettivo unico si pone come garante e unico interlocutore nei confronti del MEF nel rispondere del rispetto dei vincoli di Patto per tutto il territorio regionale 4

5 Principi cardine della legge Sistema di relazioni tra regione, province, comuni Obiettivo unico territoriale e relazione con lo Stato Principio della sola competenza per la determinazione degli obiettivi Fase transitoria: obiettivo di competenza «mista» Sistema di compensazioni degli obiettivi orizzontali e verticali Sistema di monitoraggio e di certificazione Incentivi e sanzioni Controllo del tetto di indebitamento 5

6 Il sistema di relazioni: la Regione è unico interlocutore istituzionale, è ente di coordinamento e garanzia per la corretta applicazione delle regole del patto di stabilità territoriale è unico soggetto responsabile del rispetto dell obiettivo unico e unico destinatario di eventuali sanzioni da parte del MEF definisce i criteri generali e le regole applicative, acquisito il parere del Consiglio delle Autonomie Locali raccoglie e monitora i dati della finanza territoriale, certifica annualmente al Ministero, applica il sistema premiale e sanzionatorio, relaziona annualmente al Consiglio delle Autonomie circa l applicazione del patto di stabilità interno 6

7 Il sistema di relazioni: il CAL esprime i pareri con riferimento ai criteri generali che regolano il patto di stabilità territoriale esprime pareri sui criteri applicativi e sui parametri per la determinazione e la modifica degli obiettivi da assegnare annualmente a comuni e province designa sei componenti della Commissione tecnica interistituzionale esprime pareri in merito all applicazione delle sanzioni nei casi più gravi di violazione delle regole del patto 7

8 Il sistema di relazioni: province e comuni sono tenuti al rispetto degli obiettivi assegnati comunicano, nei tempi e con le modalità stabilite, eventuali differenziali positivi degli obiettivi ricevuti per le compensazioni con gli altri enti del territoriali segnalano, nei tempi e con le modalità stabilità, eventuali fabbisogni di superamento dell obiettivo trasmettono, alla regione, la certificazione annuale e i dati per l effettuazione dei monitoraggi 8

9 Il sistema di relazioni: commissione tecnica è presieduta dal Direttore generale regionale competente in materia di finanze e composta da esperti in materie finanziarie e giuridiche dei quali 4 designati dalla Giunta regionale e 6 dal Consiglio delle Autonomie Locali formula proposte tecniche per la definizione dei criteri e dei parametri applicativi analizza i dati della finanza territoriale e locale, definisce le specifiche per la trasmissione dei dati, da parte di comuni e province, alla regione 9

10 Obiettivo unico territoriale determinato dalla normativa nazionale obiettivi comuni + obiettivi province + obiettivo regione = obiettivo unico territoriale assegnato dal MEF è il contributo del territorio emilianoromagnolo al rispetto dei parametri di Maastricht la sua distribuzione interna per comparti e per singolo ente è irrilevante per il MEF e rientra nella piena autonomia decisionale della regione e del sistema delle autonomie secondo un ottica tipicamente federalista 10

11 Il principio della competenza L obiettivo di saldo finanziario di competenza pura è costituito dalla differenza tra entrate (accertamenti) e spese finali (impegni) al netto delle riscossioni e concessioni di credito è stabilito in relazione: al livello del debito pro-capite di ciascun ente, in rapporto alla media regionale all entità della restituzione annua della quota di capitale per prestiti in essere è determinato annualmente ad ottobre dalla Giunta regionale, acquisito il parere CAL, per il successivo triennio di riferimento Il principio della competenza pura si applica anche alle spese in conto capitale, che al momento dell applicazione erano invece monitorate sotto il profilo dei movimenti di cassa 11

12 Fase transitoria: competenza mista La fase transitoria è finalizzata a realizzare una progressiva convergenza tra il sistema di competenza pura e il sistema di competenza mista Per garantire il rispetto dell obiettivo unico territoriale, fino al superamento delle problematiche determinate dal sistema per saldi finanziari di competenza mista, comuni e province sono tenuti al rispetto di un SALDO OBIETTIVO DI COMPETENZA MISTA quantificato sulla base di 4 indicatori: a) consistenza della popolazione b) livello di indebitamento c) rimborso quota capitale d) residui passivi in conto capitale 12

13 Compensazioni obiettivi orizzontali e verticali L obiettivo di competenza mista può essere modificato, dalla Giunta regionale, per: a) favorire il pagamento dei residui passivi per spese in conto capitale b) per il pagamento di interventi di investimento strategici per il territorio Compensazioni verticali a carico della RER c) per consentire le compensazioni tra gli obiettivi dei diversi enti comuni e province comunicano fabbisogni e disponibilità la Giunta distribuisce il totale delle disponibilità raccolte ulteriori disponibilità positive debbono comunque essere comunicate alla Regione ER 13

14 Obiettivi della legge regionale a) ricondurre a livelli fisiologici l ammontare dei residui passivi per spese di investimento; b) valorizzare le azioni dei governi locali, con specifico riferimento alle realtà istituzionali che presentano situazioni finanziarie e di bilancio di particolare solidità strutturale, in primo luogo con riferimento al livello pro-capite del debito; c) favorire interventi di sviluppo degli investimenti coerenti con la programmazione regionale; d) introdurre margini di flessibilità in risposta a specifiche esigenze gestionali dettate da situazioni emergenziali di carattere eccezionale; 14

15 Indicatori per attribuzione spazi La Commissione tecnica inter-istituzionale ha elaborato un set di indicatori, successivamente approvati dalla Giunta, sulla base dei quali è distribuita la disponibilità di ulteriori spazi finanziari a favore degli enti richiedenti: Indicatore 1: Residui passivi in conto capitale Indicatore 2: Debito pro-capite (inversamente proporzionale) Indicatore 3: Interventi di investimento coerenti con la programmazione regionale E stata inoltre prevista una riserva, fino ad un massimo del 5% della quota di obiettivo messa in disponibilità dalla Regione, per il sostegno di particolari situazioni emergenziali riferite a specificità locali 15

16 1.2 I risultati del patto di stabilità territoriale in Emilia-Romagna 16

17 Patti regionali in Emilia-Romagna 17

18 Patto 2016 Confronto regionale 18

19 Mancato rispetto dell obiettivo Enti locali emiliano-romagnoli Comuni Province (*) (*) dato provvisorio mancano 20 certificazioni 19

20 Residui passivi spese c/capitale Enti locali emiliano-romagnoli (dati in milioni di euro) 20

21 Stock di debito fine anno Enti locali emiliano-romagnoli (dati in milioni di euro) 21

22 Spese d investimento impegni Enti locali emiliano-romagnoli (dati in milioni di euro) 22

23 Overshooting obiettivo patto Enti locali emiliano-romagnoli (dati in milioni di euro) 23

24 Overshooting comparto regionale Enti locali emiliano-romagnoli (dati in milioni di euro) 24

25 Patto 2016 Confronto regionale 25

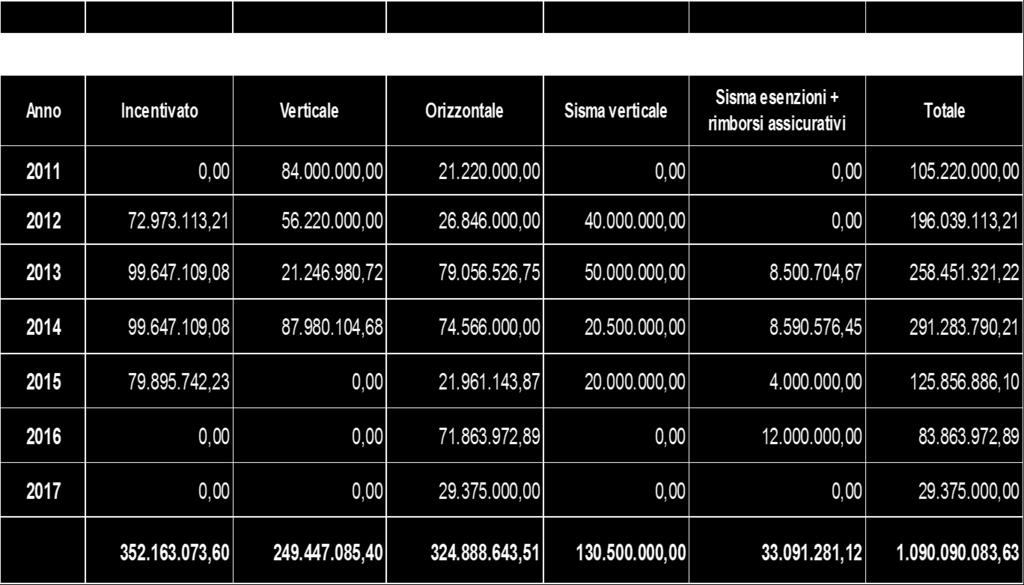

26 Risultati conseguiti /1 La quasi totalità degli EL ha rispettato gli obiettivi posti dal patto di stabilità La Regione ER ha distribuito in 7 anni quasi 1,1 miliardi di spazi finanziari agli EL del proprio territorio Gli EL hanno ridotto i propri residui passivi delle spese in conto capitale contribuendo ad attenuare il problema del ritardo dei pagamenti (Comuni 1,2 miliardi fino al 2015 e Province oltre 440 milioni). I dati post 2015 risentono dal riaccertamento dovuto all introduzione del D.Lgs. 118/2011 Gli EL hanno drasticamente ridotto il proprio stock di debito: i comuni da oltre 3,5 miliardi a 2,5 nel 2015 e le province da 932 a 730 milioni 26

27 Risultati conseguiti /2 Le spese d investimento in forte calo fino al 2012 si mantengono costanti nel triennio : per i comuni oltre 650 milioni all anno e per le province oltre 100 milioni all anno L overshooting mantenuto al di sotto dei 100 milioni fino al 2013, si incrementa in forte progressione dopo il 2015: per i comuni cresce da 182 a 380 milioni e per le province dal saldo negativo di -30 ad oltre 37 milioni. L overshooting di comparto territoriale, che aveva ridotto gli spazi inutilizzati di oltre 150 milioni tra il 2010 e il 2011, riesplode dopo il 2015 in concomitanza del pareggio di bilancio per le regioni. 27

28 2. Il passaggio dalle regole del patto di stabilità interno all applicazione del pareggio di bilancio in Costituzione 28

29 Pareggio di bilancio in costituzione La Legge di attuazione del pareggio di bilancio in costituzione (L. 243/2012) è stata modificata nell agosto del 2016 con la L. 164/ Equilibrio dei bilanci delle regioni e degli enti locali ARTICOLI MODIFICATI 10. Ricorso all'indebitamento da parte delle regioni e degli enti locali 11. Concorso dello Stato al finanziamento dei livelli essenziali e delle funzioni fondamentali nelle fasi avverse del ciclo o al verificarsi di eventi eccezionali 12. Concorso delle regioni e degli enti locali alla sostenibilità del debito pubblico 29

30 Legge 243/2012 post modifiche Art. 9 Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane e delle province autonome di Trento e di Bolzano si considerano in equilibrio quando, sia nella fase di previsione che di rendiconto, conseguono un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali, come eventualmente modificato ai sensi dell articolo 10 (intese regionali). 30

31 Legge 243/2012 post modifiche Art. 9 Equilibrio dei bilanci delle regioni e degli enti locali 1-bis. Ai fini dell applicazione del comma 1, le entrate finali sono quelle ascrivibili ai titoli 1, 2, 3, 4 e 5 dello schema di bilancio previsto dal D.Lgs. 118/2011, e le spese finali sono quelle ascrivibili ai titoli 1, 2 e 3 del medesimo schema di bilancio. Con legge dello Stato, compatibilmente con gli obiettivi di finanza pubblica, è prevista l introduzione del fondo pluriennale vincolato, di entrata e di spesa, tra le entrate finali e le spese finali di cui al comma 1. 31

32 Equilibrio di bilancio e Saldo finale ENTRATE SPESE Avanzo 1. Tributarie 2. Trasferimenti 3. Extra-tributarie 4. Conto capitale 5. Riduzione attività finanziarie 6. Accensione prestiti 7. Anticipazioni da tesoriere 9. Entrate per conto terzi TOTALE ENTRATE 1. Correnti 2. Conto Capitale 3. Incremento di attività finanziarie 4. Rimborso prestiti 5. Chiusura anticipazioni da tesoriere 7. Spese per conto terzi TOTALE SPESE NB: In grassetto le entrate finali e le spese finali. 32

33 Relazioni tra equilibrio e paraggio di bilancio 33

34 Formula semplificata AV + EC + EK + IND = SCN + FCDE + SK + RP se EC + EK SCN + SK allora AV + IND RP + FCDE dove: AV Avanzo SCN Spese correnti al netto del FCDE EC Entrate correnti FCDE Fondo credito dubbia esigibilità EK Entrate in conto capitale SK Spese in c/capitale IND Nuovo indebitamento RP Rimborso prestiti 34

35 Aspetti preminenti Gli Enti Territoriali potranno contrarre nuovo indebitamento od utilizzare il proprio avanzo di amministrazione fino all ammontare massimo costituito dalla Restituzione del capitale preso a prestito e dal Fondo crediti dubbia esigibilità. L Avanzo di amministrazione è destinato in primo luogo alla restituzione del debito pregresso e, solo successivamente, a nuove spese L Avanzo di amministrazione non è distinto nelle sue componenti vincolate oppure libere Il vincolo del rispetto, soprattutto a preventivo, dell obiettivo crea rigidità gestionale destinato a produrre inevitabilmente overshooting (come si è verificato dopo il 2015) 35

36 Considerazioni sul pareggio di bilancio /1 Il nuovo pareggio di bilancio non è raccordato con l armonizzazione contabile recentemente introdotta (equilibrio pareggio) E possibile l utilizzo dell avanzo e la contrazione di nuovo indebitamento solo nei limiti dell ammontare della quota per restituzione di prestiti (favoriti gli enti che hanno contratto molti mutui negli anni passati) Il Fondo Crediti Dubbia Esigibilità crea un margine per maggiori spese (favoriti gli enti con elevati residui attivi di incerta possibilità di incasso) 36

37 Considerazioni sul pareggio di bilancio /2 Il Fondo Pluriennale Vincolato è considerato, pur in deroga, posta rilevante per il pareggio di bilancio (favoriti gli enti che prima dell entrata a regime dell armonizzazione contabile sono riusciti ad impegnare le risorse anche se le spese saranno esigibili negli anni futuri) Eliminato il controllo sulla cassa che aveva arrecato tanti problemi sui tempi di pagamento alle imprese (favoriti gli enti con scarse liquidità) 37

38 Il «costo» del passaggio al pareggio di bilancio EFFETTO INTRODUZIONE DEL PAREGGIO DI BILANCIO DEGLI ENTI TERRITORIALI SULL'INDEBITAMENTO NETTO Fonte: Relazione Tecnica di accompagnamento al DDL Stabilità 2016 (art. 1 commi ) Comuni Province Regioni Totale Nota: In positivo gli effetti di peggioramento dell'indebitamento netto In negativo gli effetti di miglioramento dell'indebitamento netto 38

39 Esclusione/1 Edilizia scolastica Art Legge stabilità 2016 n. 208/2015 Per l anno 2016, nel saldo individuato ai sensi del comma 713 non sono considerate le spese sostenute dagli enti locali per interventi di edilizia scolastica effettuati a valere sull avanzo di amministrazione e su risorse rivenienti dal ricorso al debito. L esclusione opera nel limite massimo di 480 milioni di euro. 39

40 Patti nazionali per EL Art Legge Bilancio 2017 Al fine di favorire gli investimenti, da realizzare attraverso l utilizzo dei risultati di amministrazione degli esercizi precedenti e il ricorso al debito, per gli anni 2017, 2018 e 2019, sono assegnati agli enti locali spazi finanziari nell ambito dei patti nazionali, di cui all articolo 10, comma 4, della Legge 243/2012, nel limite complessivo di 700 milioni di euro annui, di cui 300 milioni di euro destinati a interventi di edilizia scolastica. 40

41 3. Le intese regionali sull indebitamento 41

42 Legge 243/2012 modificata Art. 10 Ricorso all'indebitamento da parte delle regioni e degli enti locali 3. Le operazioni di indebitamento di cui al comma 2 e le operazioni di investimento realizzate attraverso l utilizzo dei risultati di amministrazione degli esercizi precedenti sono effettuate sulla base di apposite intese concluse in ambito regionale che garantiscano, per l anno di riferimento, il rispetto del saldo di cui all articolo 9, comma 1, del complesso degli enti territoriali della regione interessata, compresa la medesima regione. 42

43 Legge 243/2012 modificata Art. 10 Ricorso all'indebitamento da parte delle regioni e degli enti locali 5. Con Decreto del Presidente del Consiglio dei ministri, da adottare d intesa con la Conferenza unificata, sono disciplinati criteri e modalità di attuazione del presente articolo, ivi incluse le modalità attuative del potere sostitutivo dello Stato, in caso di inerzia o ritardo da parte delle regioni e province autonome di Trento e di Bolzano. 43

44 DPCM 21/2017 Intese regionali indebitamento Le intese regionali disciplinano le operazioni di investimento realizzate attraverso indebitamento o utilizzo dei risultati di amministrazione degli esercizi precedenti delle regioni, province autonome e degli enti locali; Le operazioni devono assicurare, per ciascun anno di riferimento, il rispetto del saldo di finanza pubblica della legge 243/2012, del complesso degli enti territoriali della regione interessata, compresa la medesima regione; Stabilisce tempi (molto anticipati) modi e criteri per la distribuzione degli spazi finanzari finalizzati agli investimenti. Le regioni possono definire ulteriori modalità applicative. 44

45 DPCM 21/2017 Intese regionali indebitamento Gli enti locali qualora rispettino autonomamante i propri saldi di finanza pubblica possono effettuare spese d investimento finanziate da indebitamento o da avanzo pur in assenza delle intese regionali; La RER ha proposto un patto volontario con gli EL del proprio territorio che prevede la cessione di spazi finanziari sulla base del 10% del capitale preso a prestito. L obiettivo è quello di costituire una base comune da ripartire. L'adesione alla cessione «pattizia» è premiata con l'attribuzione prioritaria di spazi finanziari anche attraverso il patto verticale (il 50% degli enti locali ha aderito) 45

46 DPCM 21/2017 Intese regionali indebitamento Viene previsto un potere sostitutivo dello Stato qualora le regioni siano inadempienti. Sono previsti patti di solidarietà nazionali successivi a quelli regionali (luglio) con le stesse modalità di accesso e criteri di riparto 46

47 L esperienza delle intese regionali nel 2017 Fonte: Sciancalepore QEL «Il Sole 24 Ore»

48 Criticità delle intese Decisamente in calo la capacità attrattiva delle intese regionali appena 104 milioni di spazi allocati se si considera la sola tranche ordinaria di maggio; Già l esperienza del 2016 mostrava come fossero maggiori gli spazi finanziari ceduti daagli EL rispetto a quelli richiesti. Un segnale teso a confermare come il problema principale per gli enti territoriali non sia tanto la possibilità di rispettare i saldi di finanza pubblica quanto piuttosto di avere le risorse per finanziare gli investimenti L avere anticipato a marzo/aprile la tempistica per i patti regionali ne limita l azione in quanto molti enti non sono in grado di quantificare gli spazi da cedere (bilanci non approvati, iter incerti della spesa es. nuovo codice contratti) 48

49 Criticità delle intese L aver consentito agli enti la massima autonomia di decisione all interno del rispetto dei propri saldi finanziari se da un lato ne valorizza l autonomia dall altro limita l azione delle intese e della programmazione regionale. I criteri di riparto avvengono con logiche nazionali (fondo cassa su avanzo) invece che sulla base delle specifiche esigenze degli enti Il vincolo di finanza pubblica per le regioni non è il pareggio di bilancio (come invece per i comuni e le province) bensì quello di produrre un avanzo (1,970 miliardi per il 2017 e crescente per gli anni successivi) 49

50 4. Il concorso delle regioni e degli enti locali alla sostenibilità del debito pubblico 50

51 Legge 243/2012 modificata Art. 12 Concorso delle regioni e degli enti locali alla sostenibilità del debito pubblico 1. Le regioni, i comuni, le province, le città metropolitane e le province autonome di Trento e di Bolzano concorrono ad assicurare la sostenibilità del debito del complesso delle amministrazioni pubbliche, secondo modalità definite con legge dello Stato, nel rispetto dei principi stabiliti dalla presente legge. 2. Fermo restando quanto previsto dall'articolo 9, comma 5, gli enti di cui al comma 1, tenuto conto dell'andamento del ciclo economico, concorrono alla riduzione del debito del complesso delle amministrazioni pubbliche attraverso versamenti al Fondo per l'ammortamento dei titoli di Stato secondo modalità definite con legge dello Stato, nel rispetto dei principi stabiliti dalla presente legge. 51

52 Debito delle PA per comparto Debito pubbliche amministrazioni pubbiche per comparto Fonte Banca d'italia Dati 2014: Supplemento bollettino statistico n.67 del Dati 2015 e 2016: Finanza pubblica - fabbisogno e debito del debito consolidato a fine esercizio quote percentuali Amministrazioni Var% 16/ Centrali ,5% 95,3% 95,7% 95,9% Regioni ,7% 1,7% 1,5% 1,4% Province ,3% 0,4% 0,4% 0,3% Comuni ,9% 2,0% 1,9% 1,8% Altri enti locali ,8% 0,6% 0,5% 0,4% Enti previdenza ,5% 0,0% 0,0% 0,0% Totale

53 Debito delle PA per comparto Debito pubbliche amministrazioni pubbiche per comparto Fonte: Nota di aggiornamento al DEF 2017 Tavola III.5 pag. 69 debito consolidato a fine esercizio quote percentuali Amministrazioni Var% 20/ Amministrazioni Centrali ,6% 94,2% 95,1% Amministarzioni locali ,4% 5,8% 4,9% Enti di previdenza ,0% 0,0% 0,0% Totale ,6% 100% 100% 53

54 Sostenibilità del debito: cui prodest? 54

Patto di stabilità territoriale della Regione Emilia - Romagna BOLOGNA 19 OTTOBRE 2010

Patto di stabilità territoriale della Regione Emilia - Romagna BOLOGNA 19 OTTOBRE 2010 DELIBERA DELLA GIUNTA REGIONALE N. 867 DEL 28 giugno 2010 introdurre margini di flessibilità delle regole in risposta

Patto di stabilità territoriale della Regione Emilia - Romagna BOLOGNA 19 OTTOBRE 2010 DELIBERA DELLA GIUNTA REGIONALE N. 867 DEL 28 giugno 2010 introdurre margini di flessibilità delle regole in risposta

Dal patto di stabilit al pareggio di bilancio in costituzione

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) FPV Entrata 10 Entrate correnti

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Grosseto, 15 gennaio 2016 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) FPV Entrata 10 Entrate correnti

Dal patto di stabilit al pareggio di bilancio in costituzione. A cura di Onelio Pignatti Bologna, 23 novembre 2015

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Bologna, 23 novembre 2015 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) (prospetto semplificato) ENTRATE

Dal patto di stabilit al pareggio di bilancio in costituzione A cura di Onelio Pignatti Bologna, 23 novembre 2015 1 Equilibrio di bilancio da armonizzazione (D.Lgs. 118/2011) (prospetto semplificato) ENTRATE

Allegato A) 1. QUADRO NORMATIVO DI RIFERIMENTO

1. QUADRO NORMATIVO DI RIFERIMENTO") Allegato A) INTESA TERRITORIALE PER GLI INVESTIMENTI ai sensi della legge 24/12/2012 n. 243 e s.m. e del DPCM 21 febbraio 2017, n. 21 in materia di Ricorso all indebitamento da parte delle Regioni e degli

Allegato A) INTESA TERRITORIALE PER GLI INVESTIMENTI ai sensi della legge 24/12/2012 n. 243 e s.m. e del DPCM 21 febbraio 2017, n. 21 in materia di Ricorso all indebitamento da parte delle Regioni e degli

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA'

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

IL PAREGGIO DI BILANCIO COME MODIFICATO DALLA LEGGE N. 164/2016 ALLA LUCE DELLA RIFORMA DELLA CONTABILITA' IL SUPERAMENTO DEL PATTO DI STABILITÀ INTERNO E LE NUOVE REGOLE DI FINANZA PUBBLICA PER GLI ENTI

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

DISEGNO DI LEGGE. Senato della Repubblica N. 2344

Senato della Repubblica XVII LEGISLATURA N. 2344 DISEGNO DI LEGGE presentato dal Ministro dell economia e delle finanze (PADOAN) COMUNICATO ALLA PRESIDENZA IL 22 APRILE 2016 Modifiche alla legge 24 dicembre

Senato della Repubblica XVII LEGISLATURA N. 2344 DISEGNO DI LEGGE presentato dal Ministro dell economia e delle finanze (PADOAN) COMUNICATO ALLA PRESIDENZA IL 22 APRILE 2016 Modifiche alla legge 24 dicembre

Il decreto sullindebitamento e le intese a livello regionale. A cura di Onelio Pignatti Bologna, 13 dicembre 2016

Il decreto sullindebitamento e le intese a livello regionale A cura di Onelio Pignatti Bologna, 13 dicembre 2016 1 Ambito di applicazione Art.1 c.1 Le intese regionali di cui all articolo 2 disciplinano

Il decreto sullindebitamento e le intese a livello regionale A cura di Onelio Pignatti Bologna, 13 dicembre 2016 1 Ambito di applicazione Art.1 c.1 Le intese regionali di cui all articolo 2 disciplinano

La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Programma Inps Valore P.A La riforma della contabilità nella Pubblica amministrazione: principi e strumenti operativi Corso di formazione di II livello tipo A, a.a. 2018-19 Programma Il corso traccia un

Patto di Stabilità interno Saldo di competenza mista Dal 1999 al 2015 varie regole

Il concorso delle Regioni e degli Enti locali al rispetto dei vincoli europei per l anno 2016: quadro generale e novità rilevanti Roma, 27/04/2016 SALVATORE BILARDO ISPETTOREGENERALECAPO -ISPETTORATOGENERALEPERLAFINANZADELLEPUBBLICHE

Il concorso delle Regioni e degli Enti locali al rispetto dei vincoli europei per l anno 2016: quadro generale e novità rilevanti Roma, 27/04/2016 SALVATORE BILARDO ISPETTOREGENERALECAPO -ISPETTORATOGENERALEPERLAFINANZADELLEPUBBLICHE

Monitoraggio opere pubbliche e spazi finanziari Gli applicativi BDAP-MOP e Pareggio di Bilancio

Monitoraggio opere pubbliche e spazi finanziari 2017 Gli applicativi BDAP-MOP e Pareggio di Bilancio Spazi finanziari 2017 Rilancio investimenti - gli strumenti di flessibilità del saldo: Patti nazionali

Monitoraggio opere pubbliche e spazi finanziari 2017 Gli applicativi BDAP-MOP e Pareggio di Bilancio Spazi finanziari 2017 Rilancio investimenti - gli strumenti di flessibilità del saldo: Patti nazionali

Le nuove regole di finanza pubblica per gli enti territoriali

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

Le nuove regole di finanza pubblica per gli enti territoriali Roma, 27/04/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO-ISPETTORATO GENERALE PER LA FINANZA DELLE PUBBLICHE AMMINISTRAZIONI I saldi richiesti

INDICE PATTO DI STABILITÀ TERRITORIALE DELLA REGIONE EMILIA-ROMAGNA

INDICE PATTO DI STABILITÀ TERRITORIALE DELLA REGIONE EMILIA-ROMAGNA Art. 1 Finalità ed obiettivi generali Art. 2 Oggetto Art. 3 Funzioni della regione Art. 4 Enti destinatari Art. 5 Principio della competenza

INDICE PATTO DI STABILITÀ TERRITORIALE DELLA REGIONE EMILIA-ROMAGNA Art. 1 Finalità ed obiettivi generali Art. 2 Oggetto Art. 3 Funzioni della regione Art. 4 Enti destinatari Art. 5 Principio della competenza

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA Presupposti contabili: Il patto di stabilità (fino al 2015) Gestione delle spese e delle entrate conto capitale con un volume consistente

Modena 26 ottobre 2016 PAREGGIO DI BILANCIO E CONTABILITA' ARMONIZZATA Presupposti contabili: Il patto di stabilità (fino al 2015) Gestione delle spese e delle entrate conto capitale con un volume consistente

La manovra 2016 e il nuovo saldo di competenza potenziata. Milano, 1 aprile 2016

La manovra 2016 e il nuovo saldo di competenza potenziata Milano, 1 aprile 2016 Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta? La Legge di Stabilità 2016 sostituisce le precedenti

La manovra 2016 e il nuovo saldo di competenza potenziata Milano, 1 aprile 2016 Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta? La Legge di Stabilità 2016 sostituisce le precedenti

IL NUOVO VINCOLO DEL PAREGGIO DI BILANCIO. Salvatore Bilardo

IL NUOVO VINCOLO DEL PAREGGIO DI BILANCIO Salvatore Bilardo IL TREND DEGLI INVESTIMENTI DAL 2004 AL 2015 ENTI LOCALI (dati in migliaia di euro) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

IL NUOVO VINCOLO DEL PAREGGIO DI BILANCIO Salvatore Bilardo IL TREND DEGLI INVESTIMENTI DAL 2004 AL 2015 ENTI LOCALI (dati in migliaia di euro) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

1. Elementi di sintesi delle nuove regole di finanza pubblica previste dalla Legge di stabilit per il 2016

Area di coordinamento centrale Risorse Finanziarie IL PATTO DI SOLIDARIETA TERRITORIALE 2016 Incontro con gli enti locali Bologna, 4 aprile 2016 1 1. Elementi di sintesi delle nuove regole di finanza pubblica

Area di coordinamento centrale Risorse Finanziarie IL PATTO DI SOLIDARIETA TERRITORIALE 2016 Incontro con gli enti locali Bologna, 4 aprile 2016 1 1. Elementi di sintesi delle nuove regole di finanza pubblica

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

Crescere rilanciando gli investimenti sul territorio Dal Patto di Stabilità alle nuove regole di Finanza pubblica per gli Enti locali Roma, 26/05/2016 SALVATORE BILARDO ISPETTORE GENERALE CAPO -ISPETTORATO

Bollettino Ufficiale della Regione Puglia - n. 114 del

Bollettino Ufficiale della Regione Puglia - n. 114 del 10-10-2016 49417 DELIBERAZIONE DELLA GIUNTA REGIONALE 28 settembre 2016, n. 1508 Patto di stabilità regionalizzato per l anno 2016. Articolo 1, commi

Bollettino Ufficiale della Regione Puglia - n. 114 del 10-10-2016 49417 DELIBERAZIONE DELLA GIUNTA REGIONALE 28 settembre 2016, n. 1508 Patto di stabilità regionalizzato per l anno 2016. Articolo 1, commi

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 10 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 10 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

UFFICIO PER LO SPORT

UFFICIO PER LO SPORT Patto di solidarietà nazionale verticale (articolo 1, commi da 485 a 486 bis e commi 487 bis e 488 ter della legge 11 dicembre 2016, n. 232) E in linea nel sito web del Ministero dell

UFFICIO PER LO SPORT Patto di solidarietà nazionale verticale (articolo 1, commi da 485 a 486 bis e commi 487 bis e 488 ter della legge 11 dicembre 2016, n. 232) E in linea nel sito web del Ministero dell

PAREGGIO DI BILANCIO DEGLI ENTI LOCALI

INCONTRO DI STUDIO Commissione di Studio Enti Pubblici PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Furnari Caterina ADEMPIMENTI E VINCOLI DEL NUOVO PAREGGIO DI BILANCIO CATANIA 1 APRILE 2016 La legge di stabilità

INCONTRO DI STUDIO Commissione di Studio Enti Pubblici PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Furnari Caterina ADEMPIMENTI E VINCOLI DEL NUOVO PAREGGIO DI BILANCIO CATANIA 1 APRILE 2016 La legge di stabilità

MINISTERO DELL'ECONOMIA E DELLE FINANZE

DECRETO 14 marzo 2017 MINISTERO DELL'ECONOMIA E DELLE FINANZE Attribuzione degli spazi finanziari, per l'anno 2017, di cui all'articolo 1, commi da 485 a 494 della legge 11 dicembre 2016, n. 232 a favore

DECRETO 14 marzo 2017 MINISTERO DELL'ECONOMIA E DELLE FINANZE Attribuzione degli spazi finanziari, per l'anno 2017, di cui all'articolo 1, commi da 485 a 494 della legge 11 dicembre 2016, n. 232 a favore

DPCM concernente le intese regionali e patto di solidarietà nazionale. Comunicato IFEL

DPCM concernente le intese regionali e patto di solidarietà nazionale Comunicato IFEL 1 È stato pubblicato nella Gazzetta Ufficiale dell 11 marzo 2017 il Decreto del Presidente del Consiglio dei Ministri

DPCM concernente le intese regionali e patto di solidarietà nazionale Comunicato IFEL 1 È stato pubblicato nella Gazzetta Ufficiale dell 11 marzo 2017 il Decreto del Presidente del Consiglio dei Ministri

Prot. n del in USCITA Comune di Baselice (BN)

") Prot. n. 1338 del 23.03.2019 in USCITA Comune di Baselice (BN) CERTIFICAZIONE DEI PARAMETRI OBIETTIVI PER I COMUNI AI FINI DELL'ACCERTAMENTO DELLA CONDIZIONE DI ENTE STRUTTURALMENTE DEFICITARIO PER

Prot. n. 1338 del 23.03.2019 in USCITA Comune di Baselice (BN) CERTIFICAZIONE DEI PARAMETRI OBIETTIVI PER I COMUNI AI FINI DELL'ACCERTAMENTO DELLA CONDIZIONE DI ENTE STRUTTURALMENTE DEFICITARIO PER

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

FPV effetti particolari sugli equilibri di finanza pubblica 2016

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

FPV effetti particolari sugli equilibri di finanza pubblica Dall analisi e applicazione pratica dei commi 407 e seguenti art. 1 ddl stabilità, in merito al nuovo equilibrio di finanza pubblica a saldo

A) Fondo pluriennale vincolato di entrata per spese correnti (+) , , ,00

Fondo pluriennale vincolato di entrata per spese correnti (+) , , ,00") Riaccertamento parziale dei Residui - Esercizio EQUILIBRI DI BILANCIO (solo per gli Enti locali ) (1) (in giallo gli aggiornamenti previsti dal DM 30 marzo che si applicano con riferimento al bilancio

Riaccertamento parziale dei Residui - Esercizio EQUILIBRI DI BILANCIO (solo per gli Enti locali ) (1) (in giallo gli aggiornamenti previsti dal DM 30 marzo che si applicano con riferimento al bilancio

Delibera della Giunta Regionale n. 125 del 07/03/2017

Delibera della Giunta Regionale n. 125 del 07/03/2017 Direzione Generale 13 - Direzione Generale per le risorse finanziarie Oggetto dell'atto: INTESA REGIONALE AI SENSI DELL'ARTICOLO 10 DELLA LEGGE 24

Delibera della Giunta Regionale n. 125 del 07/03/2017 Direzione Generale 13 - Direzione Generale per le risorse finanziarie Oggetto dell'atto: INTESA REGIONALE AI SENSI DELL'ARTICOLO 10 DELLA LEGGE 24

Comune di Firenze. che le variazioni di bilancio proposte al Consiglio Comunale sono riepilogate, per titoli ed anni come segue:

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 14.367,01

0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 0,00 70.000,00 70.000,00 0,00 70.000,00 70.000,00 14.367,01

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania Incontro di studio PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Nuove indicazioni dalla Legge di Stabilità 2016 IL CONCETTO DI PAREGGIO

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania Incontro di studio PAREGGIO DI BILANCIO DEGLI ENTI LOCALI Nuove indicazioni dalla Legge di Stabilità 2016 IL CONCETTO DI PAREGGIO

COMUNITA ROTALIANA KÖNIGSBERG. Sito Internet:

COMUNITA ROTALIANA KÖNIGSBERG Sito Internet: http://www.comunitarotaliana.tn.it/ PARAMETRI DI DEFICITARIETA Parametri da considerare per l'individuazione delle condizioni strutturalmente deficitarie SI

COMUNITA ROTALIANA KÖNIGSBERG Sito Internet: http://www.comunitarotaliana.tn.it/ PARAMETRI DI DEFICITARIETA Parametri da considerare per l'individuazione delle condizioni strutturalmente deficitarie SI

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE

alla deliberazione di Consiglio C.le n. 18 del 27/04/2018. Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE") Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

Allegato C) alla deliberazione di Consiglio C.le n. 18 del 27/04/2018 Rendiconto 2017 QUADRO GENERALE RIASSUNTIVO ENTRATE/SPESE Comune di Savignano sul Panaro QUADRO GENERALE RIASSUNTIVO Data: 20-03-2018

RELAZIONE DI INIZIO MANDATO

Comune di Campi Bisenzio Provincia di Firenze RELAZIONE DI INIZIO MANDATO Sindaco Emiliano Fossi Proclamazione 28 maggio 2013 (art. 4-bis, D.Lgs. 06/09/11 n. 149 e successive modificazioni) 1 INDICE DEGLI

Comune di Campi Bisenzio Provincia di Firenze RELAZIONE DI INIZIO MANDATO Sindaco Emiliano Fossi Proclamazione 28 maggio 2013 (art. 4-bis, D.Lgs. 06/09/11 n. 149 e successive modificazioni) 1 INDICE DEGLI

CITTA METROPOLITANA DI CAGLIARI

ALLEGATO N. 15 CITTA METROPOLITANA DI CAGLIARI RENDICONTO DELLA GESTIONE 216 PAREGGIO DI BILANCIO RELAZIONE SUI RISULTATI RAGGIUNTI NELL'ANNO 216 L articolo 1, comma 72, della legge 28 dicembre 215, n.

ALLEGATO N. 15 CITTA METROPOLITANA DI CAGLIARI RENDICONTO DELLA GESTIONE 216 PAREGGIO DI BILANCIO RELAZIONE SUI RISULTATI RAGGIUNTI NELL'ANNO 216 L articolo 1, comma 72, della legge 28 dicembre 215, n.

I NUOVI EQUILIBRI DI BILANCIO

I NUOVI EQUILIBRI DI BILANCIO TORINO, 21 aprile 2016 «ATTIVITÀ DEL REVISORE DELL ENTE LOCALE SECONDO I PRINCIPIU DELL ARMONIZZAZIONE CONTABILE» GLI EQUILIBRI DI BILANCIO 2 GLI EQUILIBRI DI BILANCIO 3 GLI

I NUOVI EQUILIBRI DI BILANCIO TORINO, 21 aprile 2016 «ATTIVITÀ DEL REVISORE DELL ENTE LOCALE SECONDO I PRINCIPIU DELL ARMONIZZAZIONE CONTABILE» GLI EQUILIBRI DI BILANCIO 2 GLI EQUILIBRI DI BILANCIO 3 GLI

(Provincia di Firenze) SETTORE FINANZIARIO

SETTORE FINANZIARIO") COMUNE DI REGGELLO (Provincia di Firenze) SETTORE FINANZIARIO VERBALE CONTROLLO SUGLI EQUILIBRI FINANZIARI AI SENSI DEGLI ARTT. 12-15 DEL REGOLAMENTO SUI CONTROLLI INTERNI ALLA DATA DEL 30/11/2016 Il controllo

COMUNE DI REGGELLO (Provincia di Firenze) SETTORE FINANZIARIO VERBALE CONTROLLO SUGLI EQUILIBRI FINANZIARI AI SENSI DEGLI ARTT. 12-15 DEL REGOLAMENTO SUI CONTROLLI INTERNI ALLA DATA DEL 30/11/2016 Il controllo

ANALISI DELLA DOCUMENTAZIONE

COMUNE DI ARLUNO (PROVINCIA DI MILANO) Piazza De Gasperi 7 C.F. 02938070154 Parere n. 12 del 07/10/2016 Oggetto: Variazione al bilancio di previsione per l esercizio 20162018 di cui all art. 175 del d.lgs.

COMUNE DI ARLUNO (PROVINCIA DI MILANO) Piazza De Gasperi 7 C.F. 02938070154 Parere n. 12 del 07/10/2016 Oggetto: Variazione al bilancio di previsione per l esercizio 20162018 di cui all art. 175 del d.lgs.

Allegato A LA GIUNTA REGIONALE

Allegato A LA GIUNTA REGIONALE Visto il decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali

Allegato A LA GIUNTA REGIONALE Visto il decreto legislativo 23 giugno 2011, n. 118 Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali

PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE ,81 PAGAMENTI (-) (-) (=)

(-) (=)") Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

Allegato a) Risultato di amministrazione PROSPETTO DIMOSTRATIVO DEL RISULTATO DI AMMINISTRAZIONE Pagina 94 GESTIONE RESIDUI TOTALE Fondo cassa al 1 gennaio 3.687.747,03 RISCOSSIONI 641.205,48 6.044.917,33

BILANCIO DI PREVISIONE ESERCIZIO 2016

BILANCIO DI PREVISIONE ESERCIZIO 2016 ALLEGATO B Equilibri di bilancio Pagina 1 ANNO Fondo di cassa all'inizio dell'esercizio 12.374.049,30 A) Fondo pluriennale vincolato per spese correnti (+) 1.133.366,10

BILANCIO DI PREVISIONE ESERCIZIO 2016 ALLEGATO B Equilibri di bilancio Pagina 1 ANNO Fondo di cassa all'inizio dell'esercizio 12.374.049,30 A) Fondo pluriennale vincolato per spese correnti (+) 1.133.366,10

La spesa nelle pubbliche amministrazioni locali

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

PARERE DEL REVISORE DEI CONTI SUL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO PER L ESERCIZIO FINANZIARIO

COMUNITA DELLA VALLE DEI LAGHI PARERE DEL REVISORE DEI CONTI SUL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO PER L ESERCIZIO FINANZIARIO 2016-2018 Il sottoscritto dott. Ugo Cavada, a cui con

COMUNITA DELLA VALLE DEI LAGHI PARERE DEL REVISORE DEI CONTI SUL CONTROLLO DELLA SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO PER L ESERCIZIO FINANZIARIO 2016-2018 Il sottoscritto dott. Ugo Cavada, a cui con

ILPAREGGIO DI BILANCIO PER GLI ENTI LOCALI DEL FRIULI VENEZIA GIULIA

ILPAREGGIO DI BILANCIO PER GLI ENTI LOCALI DEL FRIULI VENEZIA GIULIA LEGGE 243/2012 Come declinato nella legge di stabilità statale 2016 (Legge 208/2015) Servizio finanza locale maggio 2016 IL PAREGGIO

ILPAREGGIO DI BILANCIO PER GLI ENTI LOCALI DEL FRIULI VENEZIA GIULIA LEGGE 243/2012 Come declinato nella legge di stabilità statale 2016 (Legge 208/2015) Servizio finanza locale maggio 2016 IL PAREGGIO

Il bilancio 2017/2019 per gli enti locali

Il bilancio 2017/2019 per gli enti locali 2017 auguri agli enti locali! (ne hanno bisogno) quadro normativo legge 28 dicembre 2015, n. 208 decreto-legge 30 dicembre 2015, n. 210 decreto-legge 24 giugno

Il bilancio 2017/2019 per gli enti locali 2017 auguri agli enti locali! (ne hanno bisogno) quadro normativo legge 28 dicembre 2015, n. 208 decreto-legge 30 dicembre 2015, n. 210 decreto-legge 24 giugno

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

BILANCIO DI PREVISIONE. (solo per le Regioni)*

*") Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

Allegato A al presente decreto Allegato n.9 Bilancio di pre BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per le Regioni)* EQUILIBRI DI BILANCIO Utilizzo risultato di amministrazione presunto per

BILANCIO DI PREVISIONE EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1)

(1)") EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

EQUILIBRI DI BILANCIO (solo per gli Enti locali) (1) 2018-2019 - 2020 EQUILIBRI ECONOMICO-FINANZIARIO Fondo di cassa all'inizio dell'esercizio 500.000,00 A) Fondo pluriennale vincolato per spese correnti

Il nuovo vincolo del pareggio di bilancio

Il nuovo vincolo del pareggio di bilancio Milano, 1 aprile 2016 di Antonello Turturiello Segretario generale - Regione Lombardia Pareggio di bilancio: Criticità della Legge n. 243/2012 La manovra 2016

Il nuovo vincolo del pareggio di bilancio Milano, 1 aprile 2016 di Antonello Turturiello Segretario generale - Regione Lombardia Pareggio di bilancio: Criticità della Legge n. 243/2012 La manovra 2016

Amministrazione e controllo delle aziende pubbliche

87083 - Amministrazione e controllo delle aziende pubbliche Patto di Stabilità 1 Patto di stabilità Il PSI è stato applicato in Italia a partire dal 1999. L articolo 28 stabilisce che le Regioni, le Province,

87083 - Amministrazione e controllo delle aziende pubbliche Patto di Stabilità 1 Patto di stabilità Il PSI è stato applicato in Italia a partire dal 1999. L articolo 28 stabilisce che le Regioni, le Province,

Armonizzazione e patto di stabilità: opportunità e criticità dei due sistemi di rilevazione. Proposte di modifica al patto di stabilità vigente.

CONVEGNO: L ARMONIZZAZIONE DELLA CONTABILITA PUBBLICA COME STRUMENTO DI GOVERNANCE TRA I DIVERSI LIVELLI ISTITUZIONALI Armonizzazione e patto di stabilità: opportunità e criticità dei due sistemi di rilevazione.

CONVEGNO: L ARMONIZZAZIONE DELLA CONTABILITA PUBBLICA COME STRUMENTO DI GOVERNANCE TRA I DIVERSI LIVELLI ISTITUZIONALI Armonizzazione e patto di stabilità: opportunità e criticità dei due sistemi di rilevazione.

dal Patto di stabilità e crescita al Patto di stabilità interno

dal Patto di stabilità e crescita al Patto di stabilità interno Maastricht Trattato di Maastricht 1993 Parametri di convergenza : stabilità dei prezzi (controllo dell inflazione) stabilità dei tassi di

dal Patto di stabilità e crescita al Patto di stabilità interno Maastricht Trattato di Maastricht 1993 Parametri di convergenza : stabilità dei prezzi (controllo dell inflazione) stabilità dei tassi di

1. Elementi di sintesi delle nuove regole di finanza pubblica per gli enti territoriali

Il pareggio di bilancio e le intese sull indebitamento a livello regionale anno 2018 A cura di Onelio Pignatti Bologna, 29 gennaio 2018 1 1. Elementi di sintesi delle nuove regole di finanza pubblica per

Il pareggio di bilancio e le intese sull indebitamento a livello regionale anno 2018 A cura di Onelio Pignatti Bologna, 29 gennaio 2018 1 1. Elementi di sintesi delle nuove regole di finanza pubblica per

parere del Consiglio permanente degli enti locali, la definizione dei criteri e delle modalità di cessione degli spazi.

conseguono un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali; - all articolo 10, commi 1 e 2, ha previsto che le operazioni di indebitamento, consentite per finanziare

conseguono un saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali; - all articolo 10, commi 1 e 2, ha previsto che le operazioni di indebitamento, consentite per finanziare

LA SANA GESTIONE FINANZIARIA

LA SANA GESTIONE FINANZIARIA Legalità e regolarità dell atto Principio del Buon andamento. LA SANA GESTIONE FINANZIARIA Risultati dell amministrazione Economicità Efficacia Efficienza Coordinamento Finanza

LA SANA GESTIONE FINANZIARIA Legalità e regolarità dell atto Principio del Buon andamento. LA SANA GESTIONE FINANZIARIA Risultati dell amministrazione Economicità Efficacia Efficienza Coordinamento Finanza

Ritorniamo indietro.

Ritorniamo indietro. Si modificano l accertamento e l impegno ACCERTAMENTO: è effettuato nell esercizio in cui sorge l obbligazione attiva con imputazione contabile all esercizio in cui scade il credito

Ritorniamo indietro. Si modificano l accertamento e l impegno ACCERTAMENTO: è effettuato nell esercizio in cui sorge l obbligazione attiva con imputazione contabile all esercizio in cui scade il credito

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

BILANCIO DI PREVISIONE 2017/2019

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

PREMESSA NORMATIVA DI RIFERIMENTO

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

COMUNE DI FOGLIZZO Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale. IL REVISORE DEI CONTI PREMESSA Con del Consiglio Comunale n. 13 del 28.03.2017 con la quale è stato

IL NUOVO PATTO DI STABILITÀ PER GLI ENTI LOCALI

SCHEDA INFORMATIVA N. 29/2008 14.07.2008 a cura di Maurizio Delfino Alberto Ferrari IL NUOVO PATTO DI STABILITÀ PER GLI ENTI LOCALI Testo emendato in fase di approvazione parlamentare (emendamento art.

SCHEDA INFORMATIVA N. 29/2008 14.07.2008 a cura di Maurizio Delfino Alberto Ferrari IL NUOVO PATTO DI STABILITÀ PER GLI ENTI LOCALI Testo emendato in fase di approvazione parlamentare (emendamento art.

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020

BILANCIO DI PREVISIONE 2018/2020") COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020 11/12/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2018/2020 11/12/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

Finello Giuseppe. Ragioniere Commercialista Revisore dei Conti

Finello Giuseppe Ragioniere Commercialista Revisore dei Conti VERBALE N.10 DEL 18/07/2018 COMUNE DI CUORGNÉ Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA

Finello Giuseppe Ragioniere Commercialista Revisore dei Conti VERBALE N.10 DEL 18/07/2018 COMUNE DI CUORGNÉ Oggetto: Parere su salvaguardia degli equilibri di bilancio e assestamento generale PREMESSA

PAREGGIO DI BILANCIO

PAREGGIO DI BILANCIO 2 L evoluzione del pareggio di bilancio La legge 24 dicembre 2012 n. 243 ha dato attuazione al sesto comma dell art. 81 della Costituzione al fine di assicurare il rispetto del principio

PAREGGIO DI BILANCIO 2 L evoluzione del pareggio di bilancio La legge 24 dicembre 2012 n. 243 ha dato attuazione al sesto comma dell art. 81 della Costituzione al fine di assicurare il rispetto del principio

DELIBERAZIONE N X / 7743 Seduta del 17/01/2018

DELIBERAZIONE N X / 7743 Seduta del 17/01/2018 Presidente ROBERTO MARONI Assessori regionali FABRIZIO SALA Vice Presidente VALENTINA APREA VIVIANA BECCALOSSI SIMONA BORDONALI FRANCESCA BRIANZA CRISTINA

DELIBERAZIONE N X / 7743 Seduta del 17/01/2018 Presidente ROBERTO MARONI Assessori regionali FABRIZIO SALA Vice Presidente VALENTINA APREA VIVIANA BECCALOSSI SIMONA BORDONALI FRANCESCA BRIANZA CRISTINA

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO IL QUADRO NORMATIVO: LE NUOVE REGOLE Viene innovata profondamente la disciplina vigente Si stabilisce che a decorrere

LA LEGGE DI STABILITA 2016: ADDIO PATTO DI STABILITA. VERSO IL PAREGGIO DI BILANCIO IL QUADRO NORMATIVO: LE NUOVE REGOLE Viene innovata profondamente la disciplina vigente Si stabilisce che a decorrere

COMUNE DI FAVRIA Città Metropolitana Torino

COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 ALLEGATI (D.Lgs. n 118/11 Art. 74) COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 (D.Lgs. n 118/11

COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 ALLEGATI (D.Lgs. n 118/11 Art. 74) COMUNE DI FAVRIA Città Metropolitana Torino BILANCIO DI PREVISIONE 2016/2018 (D.Lgs. n 118/11

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

PARERE DEL RESPONSABILE SERVIZIO ECONOMICO FINANZIARIO AL BILANCIO DI PREVISIONE 2017 2019 Il Responsabile del Servizio Economico Finanziario Dr.ssa Paola L. Marangoni Vista la proposta di Bilancio di

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 21 febbraio 2017, n. 21

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 21 febbraio 2017, n. 21 Regolamento recante criteri e modalita' di attuazione dell'articolo 10, comma 5, della legge 24 dicembre 2012, n. 243, in materia

DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 21 febbraio 2017, n. 21 Regolamento recante criteri e modalita' di attuazione dell'articolo 10, comma 5, della legge 24 dicembre 2012, n. 243, in materia

Art. 1 (Residui attivi alla chiusura dell esercizio 2015 risultanti dal Rendiconto generale)

") Testo vigente LEGGE REGIONALE 22 dicembre 2016, n. 33 Assestamento del bilancio di previsione 2016/2018 ( B.U. 22 dicembre 2016, n. 138 Suppl. n. 7) La pubblicazione del testo non ha carattere di ufficialita'

Testo vigente LEGGE REGIONALE 22 dicembre 2016, n. 33 Assestamento del bilancio di previsione 2016/2018 ( B.U. 22 dicembre 2016, n. 138 Suppl. n. 7) La pubblicazione del testo non ha carattere di ufficialita'

Vincoli di finanza pubblica per le regioni e gli enti locali, anche alla luce della giurisprudenza costituzionale.

Vincoli di finanza pubblica per le regioni e gli enti locali, anche alla luce della giurisprudenza costituzionale Salvatore Bilardo I vincoli nell utilizzo degli avanzi: le sentenze della Corte costituzionale

Vincoli di finanza pubblica per le regioni e gli enti locali, anche alla luce della giurisprudenza costituzionale Salvatore Bilardo I vincoli nell utilizzo degli avanzi: le sentenze della Corte costituzionale

PROGRAMMARE E COSTRUIRE AL TEMPO DEL PAREGGIO. 18 maggio 2016

PROGRAMMARE E COSTRUIRE AL TEMPO DEL PAREGGIO 18 maggio 2016 30.01.2014 COSTRUIRE AL TEMPO DEL PATTO DI STABILITA 722 iscritti 377 52 % 153 21 % 12 % 1 % 14 % 84 6 102 722 iscritti 430 60 % 16 % 4 % 20

PROGRAMMARE E COSTRUIRE AL TEMPO DEL PAREGGIO 18 maggio 2016 30.01.2014 COSTRUIRE AL TEMPO DEL PATTO DI STABILITA 722 iscritti 377 52 % 153 21 % 12 % 1 % 14 % 84 6 102 722 iscritti 430 60 % 16 % 4 % 20

COLLEGIO DEI REVISORI DEI CONTI. VERBALE n. 14 DEL 26/07/2016

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

CITTÀ di CASTIGLIONE delle STIVIERE Provincia di Mantova *** COLLEGIO DEI REVISORI DEI CONTI VERBALE n. 14 DEL 26/07/2016 SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO E VARIAZIONE DI ASSESTAMENTO AL BILANCIO

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2019-2021 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

CONTO CONSUNTIVO 2015

CONTO CONSUNTIVO 2015 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2015 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

CONTO CONSUNTIVO 2015 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2015 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

Accordo, ai sensi dell articolo 1, comma 775, della legge 27 dicembre 2017, n. 205 Punto 1) O.d.g. Conferenza Stato-Regioni

O.d.g. Conferenza Stato-Regioni") 18/7/CSR01/C2 POSIZIONE SULL ACCORDO CONCERENTENTE LA RIPARTIZIONE DEL CONTRIBUTO ALLA FINANZA PUBBLICA DELLE REGIONI A STATUTO ORDINARIO PER L ANNO 2018 2020 E SULL ATTRIBUZIONE DEGLI SPAZI FINANZIARI

18/7/CSR01/C2 POSIZIONE SULL ACCORDO CONCERENTENTE LA RIPARTIZIONE DEL CONTRIBUTO ALLA FINANZA PUBBLICA DELLE REGIONI A STATUTO ORDINARIO PER L ANNO 2018 2020 E SULL ATTRIBUZIONE DEGLI SPAZI FINANZIARI

Università Bocconi a.a La finanza pubblica. Alessandro Santoro

Università Bocconi a.a. 2009-10 6061 Scienza delle Finanze - CLEAM La finanza pubblica Alessandro Santoro Gli aggregati: Settore Statale e AAPP Dal bilancio dello Stato al conto consolidato delle AAPP

Università Bocconi a.a. 2009-10 6061 Scienza delle Finanze - CLEAM La finanza pubblica Alessandro Santoro Gli aggregati: Settore Statale e AAPP Dal bilancio dello Stato al conto consolidato delle AAPP

Il nuovo vincolo del pareggio di bilancio

Il nuovo vincolo del pareggio di bilancio Milano, 1 aprile 2016 di Antonello Turturiello Segretario generale - Regione Lombardia Pareggio di bilancio: Criticità della Legge n. 243/2012 La manovra 2016

Il nuovo vincolo del pareggio di bilancio Milano, 1 aprile 2016 di Antonello Turturiello Segretario generale - Regione Lombardia Pareggio di bilancio: Criticità della Legge n. 243/2012 La manovra 2016

CONTO CONSUNTIVO 2013

CONTO CONSUNTIVO 2013 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2013 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

CONTO CONSUNTIVO 2013 (prospetti e analisi in forma sintetica e semplificata) AVANZO DI AMMINISTRAZIONE 2013 (determinato ai sensi del DPR 194/1996 e D.Lgs. 267/2000) Residui Competenza Totale Fondo cassa

L'attuazione del principio costituzionale del pareggio di bilancio

L'attuazione del principio costituzionale del pareggio di bilancio Legge Costituzionale n. 1 del 20 aprile 2012 Legge n. 243 del 24 dicembre 2012 A CURA DI: ANNA PASCHERO 1 Fonti normative : - Legge Costituzionale

L'attuazione del principio costituzionale del pareggio di bilancio Legge Costituzionale n. 1 del 20 aprile 2012 Legge n. 243 del 24 dicembre 2012 A CURA DI: ANNA PASCHERO 1 Fonti normative : - Legge Costituzionale

!"#$%!&#!'#( $#"#$$ #") "#$

#$") !"#$%!&#!'#( $#"#$$ #") "#$! " # #*# +!*#,# $#,+-#+. #,! $$/!**#!0$ +), #*+!, $#1 "+&)!#"#$+(#!2),!#*)#3 Visto l art. 1, comma 707 e seguenti, della legge 28 dicembre 2015, n. 208 (Legge di stabilità statale

!"#$%!&#!'#( $#"#$$ #") "#$! " # #*# +!*#,# $#,+-#+. #,! $$/!**#!0$ +), #*+!, $#1 "+&)!#"#$+(#!2),!#*)#3 Visto l art. 1, comma 707 e seguenti, della legge 28 dicembre 2015, n. 208 (Legge di stabilità statale

Consiglio regionale della Toscana

Consiglio regionale della Toscana LEGGE REGIONALE N. 12/2019 (Atti del Consiglio) Bilancio di previsione finanziario 2019 2021. Prima variazione. *************** Approvata dal Consiglio regionale nella

Consiglio regionale della Toscana LEGGE REGIONALE N. 12/2019 (Atti del Consiglio) Bilancio di previsione finanziario 2019 2021. Prima variazione. *************** Approvata dal Consiglio regionale nella

XVII MEETING sulla FINANZIARIA. INVESTIRE sui TERRITORI: tra PASSATO e FUTURO. Prato, Centro per l arte contemporanea Luigi Pecci 18 gennaio 2017

XVII MEETING sulla FINANZIARIA INVESTIRE sui TERRITORI: tra PASSATO e FUTURO Prato, Centro per l arte contemporanea Luigi Pecci 18 gennaio 2017 Argomenti trattati -Il Nuovo saldo e le modifiche apportate

XVII MEETING sulla FINANZIARIA INVESTIRE sui TERRITORI: tra PASSATO e FUTURO Prato, Centro per l arte contemporanea Luigi Pecci 18 gennaio 2017 Argomenti trattati -Il Nuovo saldo e le modifiche apportate

INDICATORI FINANZIARI ESERCIZIO 2017

INDICATORI FINANZIARI ESERCIZIO 2017 Si riportano i risultati degli indicatori finanziari ed economici generali indicati nel D.U.P. 2017 2019. Il dato a consuntivo dell esercizio 2017 viene posto a confronto

INDICATORI FINANZIARI ESERCIZIO 2017 Si riportano i risultati degli indicatori finanziari ed economici generali indicati nel D.U.P. 2017 2019. Il dato a consuntivo dell esercizio 2017 viene posto a confronto

ARMONIZZAZIONE CONTABILE DLGS 118/11

ESPERIENZE ARMONIZZAZIONE CITTA BIELLA Dott. Vittorio Fenocchi LE FONTI NORMATIVE Principi generali che regolano ordinamento fianziario e contabile degli enti locali: - art. 149 TUEL - art. 150 TUEL Vanno

ESPERIENZE ARMONIZZAZIONE CITTA BIELLA Dott. Vittorio Fenocchi LE FONTI NORMATIVE Principi generali che regolano ordinamento fianziario e contabile degli enti locali: - art. 149 TUEL - art. 150 TUEL Vanno

La Provincia di Firenze verso la CITTA METROPOLITANA

La Provincia di Firenze verso la CITTA METROPOLITANA IL BILANCIO DI PREVISIONE ASSESTAMENTO AL 30 SETTEMBRE Conferenza stampa 16 OTTOBRE Vicepresidente e Assessore al Bilancio Tiziano Lepri LE PROVINCE

La Provincia di Firenze verso la CITTA METROPOLITANA IL BILANCIO DI PREVISIONE ASSESTAMENTO AL 30 SETTEMBRE Conferenza stampa 16 OTTOBRE Vicepresidente e Assessore al Bilancio Tiziano Lepri LE PROVINCE

RELAZIONE SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO 2010 E SULLA VARIAZIONE DI BILANCIO

ALLEGATO C RELAZIONE SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO 2010 E SULLA VARIAZIONE DI BILANCIO L art. 193 del D.Lgs. 267/2000, prevede che, almeno una volta entro il 30 settembre di ciascun anno,

ALLEGATO C RELAZIONE SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO 2010 E SULLA VARIAZIONE DI BILANCIO L art. 193 del D.Lgs. 267/2000, prevede che, almeno una volta entro il 30 settembre di ciascun anno,

Osservatorio Enti Locali Gennaio 2013

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Gennaio 2013 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Stefano

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Osservatorio Enti Locali Gennaio 2013 a cura DELL ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Stefano

EQUILIBRIO ENTRATE FINALI - SPESE FINALI (ART. 1, comma 711, Legge di stabilità 2016)

") ! " #$ %!& '! () * Allegato C - Prospetto post variazione bilancio N. 5 Ottobre 2016 (DG /2016) post spazi ricevuti da RER III tranche post Nazionale Edilizia Scolastica post nazionale orizzontale BILANCIO

! " #$ %!& '! () * Allegato C - Prospetto post variazione bilancio N. 5 Ottobre 2016 (DG /2016) post spazi ricevuti da RER III tranche post Nazionale Edilizia Scolastica post nazionale orizzontale BILANCIO

Patto Stabilità Territoriale lombardo 2015

Patto Stabilità Territoriale lombardo 2015 Milano 17 Aprile 2015-1 - 1 Il Patto di Stabilità Territoriale: normativa nazionale La Legge di Stabilità 2015 ( art. 1 comma 479 e seguenti) ha rivisto la disciplina

Patto Stabilità Territoriale lombardo 2015 Milano 17 Aprile 2015-1 - 1 Il Patto di Stabilità Territoriale: normativa nazionale La Legge di Stabilità 2015 ( art. 1 comma 479 e seguenti) ha rivisto la disciplina

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

VERBALE N. 10 DEL 30 settembre 2015

VERBALE N. 10 DEL 30 settembre 2015 CONTROLLO SUL PERMANERE DEGLI EQUILIBRI GENERALI DI BILANCIO Secondo uno dei postulati dei Principi contabili degli Enti Locali approvati nel 2008 dall Osservatorio

VERBALE N. 10 DEL 30 settembre 2015 CONTROLLO SUL PERMANERE DEGLI EQUILIBRI GENERALI DI BILANCIO Secondo uno dei postulati dei Principi contabili degli Enti Locali approvati nel 2008 dall Osservatorio

Legge regionale 17 luglio 2015, n. 18

Legge regionale 17 luglio 2015, n. 18 La disciplina della finanza locale del Friuli Venezia Giulia, nonché modifiche a disposizioni delle leggi regionali 19/2013, 9/2009 e 26/2014 concernenti gli enti

Legge regionale 17 luglio 2015, n. 18 La disciplina della finanza locale del Friuli Venezia Giulia, nonché modifiche a disposizioni delle leggi regionali 19/2013, 9/2009 e 26/2014 concernenti gli enti

BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (*)

") BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (*) EQUILIBRIO ENTRATE FINALI - SPESE FINALI (ART. 1, comma 711, Legge di stabilità 2016) COMPETENZA ANNO DI RIFERIMENTO

BILANCIO DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (*) EQUILIBRIO ENTRATE FINALI - SPESE FINALI (ART. 1, comma 711, Legge di stabilità 2016) COMPETENZA ANNO DI RIFERIMENTO

Regione Abruzzo. Giunta Regionale SCHEMA DI DISCIPLINARE. Patto regionalizzato per l annualità 2016

Regione Abruzzo Giunta Regionale SCHEMA DI DISCIPLINARE Patto regionalizzato per l annualità 2016 (Articolo 1, commi da 728 a 731, della legge 28 dicembre 2015, n. 208 Articolo 8 della L.R. 19 gennaio

Regione Abruzzo Giunta Regionale SCHEMA DI DISCIPLINARE Patto regionalizzato per l annualità 2016 (Articolo 1, commi da 728 a 731, della legge 28 dicembre 2015, n. 208 Articolo 8 della L.R. 19 gennaio

Il bilancio di previsione Il bilancio di previsione

1 Le premesse Per consentire la chiusura del bilancio 2018-2020 si è fatto ricorso ad un mix di: risorse straordinarie in entrata incremento gettiti tributari per circa 700.000 ricorso ai permessi a costruire

1 Le premesse Per consentire la chiusura del bilancio 2018-2020 si è fatto ricorso ad un mix di: risorse straordinarie in entrata incremento gettiti tributari per circa 700.000 ricorso ai permessi a costruire