CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012

|

|

|

- Antonio Nicolosi

- 5 anni fa

- Visualizzazioni

Transcript

1

2 Allegato C) alla Delibera di Assemblea n. 2 del 27/03/2014 Relazione di accompagnamento illustrativa sull applicazione del Metodo Tariffario Idrico Ai sensi della Deliberazione dell Autorità per l Energia Elettrica il Gas ed il Sistema Idrico (AEEGSI) n. 643/2013/R/IDR e della Determina del Direttore della Direzione Sistemi Idrici dell Autorità per l Energia Elettrica il Gas ed il Sistema Idrico (AEEGSI) n. 2/2014 e n. 3/2014 Relazione_MTI_rev_5.doc 1

3 INDICE Premessa Informazioni sulla gestione Perimetro della gestione e servizi forniti Precisazioni su servizi SII e altre attività idriche Altre informazioni rilevanti Dati relativi alla gestione nell ambito territoriale ottimale Dati tecnici e patrimoniali Dati su territorio gestito e affidamento Dati tecnici Fonti di finanziamento Altri dati economico-finanziari Dati di conto economico Dati di conto economico Focus sugli scambi all ingrosso Dati relativi alle immobilizzazioni Investimenti e dismissioni Infrastrutture di terzi Corrispettivi applicati all utenza finale Ambiti tariffari applicati Struttura dei corrispettivi applicata ad inizio Proposta di modifica della struttura dei corrispettivi Predisposizione tariffaria Quadrante dello schema regolatorio Selezione del quadrante Ammortamento finanziario Valorizzazione FNI new,a Valorizzazione delle componenti del VRG Moltiplicatore tariffario Calcolo del moltiplicatore Confronto con il moltiplicatore previgente Moltiplicatore tariffario approvato dal soggetto competente Piano economico-finanziario del Piano d Ambito (PEF) Piano tariffario Schema di conto economico Rendiconto finanziario Relazione_MTI_rev_5.doc 2

643/2013/R/IDR del 27 dicembre 2013")

4 Premessa Il presente documento si pone l obiettivo di descrivere la metodologia e i risultati, che hanno condotto alla proposta di aggiornamento tariffario nell Ambito Territoriale Ottimale Brenta e del relativo Piano Economico Finanziario, ai sensi e per gli effetti della Deliberazione dell Autorità per l Energia Elettrica il Gas ed il Sistema Idrico (AEEGSI) 643/2013/R/IDR del 27 dicembre 2013 e delle Determinazioni del Direttore della Direzione Sistemi Idrici dell Autorità per l Energia Elettrica il Gas ed il Sistema Idrico (AEEGSI) n. 2/2014 e n. 3/2014. Per le finalità suesposte si ritiene utile inquadrare preliminarmente sotto il profilo regolatorio l Ambito Territoriale Ottimale Brenta. L Ambito Territoriale Ottimale Brenta è uno degli 8 Ambiti in cui la Legge Regionale del veneto 27 aprile 2012 n. 17 ha suddiviso il territorio regionale, ed è costituito da 73 Comuni appartenenti alle province di Padova (44), Treviso (1) e Vicenza (28) per un totale di abitanti residenti (ISTAT 2011). Il territorio è caratterizzato dal bacino del Fiume Brenta e si estende su una superficie di circa ha nell alta pianura alluvionale veneta. Relazione_MTI_rev_5.doc 3

5 Comune Popolazione Istat 2011 Comune Popolazione Istat 2011 Asiago 6391 Pianezze 2060 Bassano del Grappa Piazzola sul Brenta Battaglia Terme 3933 Piombino Dese 9276 Borgoricco 8478 Pove del Grappa 3093 Cadoneghe Pozzoleone 2793 Campo San Martino 5724 Resana 9290 Campodarsego Roana 4317 Campodoro 2725 Romano d'ezzelino Campolongo sul Brenta 830 Rosà Camposampiero Rossano Veneto 7922 Carmignano di Brenta 7540 Rotzo 638 Cartigliano 3802 Rovolon 4777 Cassola Rubano Cervarese Santa Croce 5698 Saccolongo 4934 Cismon del Grappa 964 San Giorgio delle Pertiche 9979 Cittadella San Giorgio in Bosco 6244 Conco 2206 San Martino di Lupari Curtarolo 7175 San Nazario 1740 Enego 1825 San Pietro in Gu 4576 Fontaniva 8168 Santa Giustina in Colle 7131 Foza 717 Saonara Galliera Veneta 7042 Schiavon 2600 Gallio 2413 Selvazzano Dentro Galzignano Terme 4416 Solagna 1895 Gazzo 4291 Teolo 8866 Grantorto 4661 Tezze sul Brenta Limena 7699 Tombolo 8227 Loreggia 7297 Torreglia 6206 Lusiana 2740 Trebaseleghe Marostica Valstagna 1851 Mason Vicentino 3517 Veggiano 4543 Massanzago 5872 Vigodarzere Mestrino Vigonza Molvena 2596 Villa del Conte 5504 Montegrotto Terme Villafranca Padovana 9797 Nove 5069 Villanova di Camposampiero 5929 Noventa Padovana L Ente d Ambito, dopo il riordino disposto con la legge regionale 27 aprile 2012, n. 17 Disposizioni in materia di risorse idriche, attuativa delle disposizioni contenute nella legge 26 marzo 2010, n. 42 di conversione del Decreto Legge 25 gennaio 2010, n. 2, è il Consiglio di Bacino Brenta, costituito mediante convenzione con personalità giuridica tra i comuni appartenenti all Ambito Territoriale Ottimale Brenta. Il Consiglio di Bacino Brenta non avendo ottemperato alla nomina dell organo esecutivo (ndr il Comitato Istituzionale composto dal Presidente e due membri) è stato commissariato Relazione_MTI_rev_5.doc 4

6 con Decreto n. 126 del 24/09/2013 del Presidente della Giunta Regionale del Veneto, immediatamente esecutivo, che ha nominato l Ing. Marco Puiatti (Dirigente regionale) quale Commissario ad Acta del Consiglio di Bacino Brenta, con termine incarico all avvenuta elezione del Presidente e del Comitato Istituzionale del Consiglio di Bacino Brenta e comunque non oltre un anno dalla data del Decreto, conferendogli i compiti di rappresentanza legale del Consiglio di Bacino, nonché di attuazione di tutti gli adempimenti di competenza del Presidente e del Comitato Istituzionale, relativi in particolare alla programmazione e all esercizio del Servizio Idrico Integrato nei riguardi dell utenza, e di attuazione degli adempimenti normativi, fiscali e di tutela ambientale, obbligatori e necessari. Per quanto riguarda l aspetto organizzativo l Ente ha sede in Borgo Bassano 18, Cittadella (PD). Dispone di un portale internet: dal quale si possono reperire ulteriori informazioni nonché tutti i principali provvedimenti deliberati. L Ente può essere contattato oltre cha dai tradizionali mezzi di comunicazione (tel , fax ) a mezzo posta elettronica: segreteria@atobrenta.it o posta elettronica certificata PEC: consigliobacinobrenta@legalmailpa.it. Relazione_MTI_rev_5.doc 5

7 1 Informazioni sulla gestione 1.1 Perimetro della gestione e servizi forniti Nell ambito territoriale Brenta opera la società denominata Energia Territorio Risorse Ambientali ETRA Spa che eroga il Servizio Idrico Integrato per tutti i 73 comuni dell ambito. ETRA spa, è ad oggi in via di subentro nella gestione del servizio di solo acquedotto in Comune di Nove (VI), unica residuale gestione in economia, oggetto di un complesso contenzioso giudiziale ora risolto per i cui dettagli si rinvia al cap ETRA spa nasce da un percorso di aggregazione, iniziato nel novembre 2003 con la sottoscrizione di una lettera di intenti e conclusosi il delle preesistenti società di gestione, già salvaguardate con delibera dell Assemblea n. 18 del ovvero: Altopiano Servizi Srl, che derivava dalla trasformazione, avvenuta in data , del Consorzio Acqua e Servizi dell Altopiano dei Sette Comuni. Tale Consorzio derivava a sua volta dalla fusione del Consorzio per l Acquedotto dell Altopiano dei Sette Comuni con il Consorzio Acquedotto Val Penzola e Val Civetta che operavano su tutto il territorio dell Altopiano; interessa i Comuni di: Asiago, Conco, Enego, Foza, Gallio, Lusiana, Roana, Rotzo; Brenta Servizi SpA, costituita in data , derivava dalla trasformazione del Consorzio per la gestione delle risorse idriche e delle funzioni di autorità di Bacino R.S.U. Bacino VI 5, i cui soci erano ventuno Comuni della zona del Bassanese. Tale Consorzio derivava a sua volta dalla fusione di sei Consorzi che operavano nei settori dell acquedotto e/o fognatura e depurazione; interessa i Comuni di: Bassano del Grappa, Campolongo sul Brenta, Cartigliano, Cassola, Cismon del Grappa, Marostica, Mason Vicentino, Molvena, Nove, Pianezze, Pove del Grappa, Romano D'Ezzelino, Rosa', Rossano Veneto, San Nazario, Schiavon, Solagna, Tezze sul Brenta, Valstagna; Se.T.A. Spa, costituita in data , gestiva il servizio idrico integrato in continuità funzionale con il servizio espletato dal Consorzio Tergola di Vigonza, dal Consorzio Alta Servizi di Cittadella e dal Consorzio Interprovinciale Euganeo Berico di Rubano, dai quali derivava; interessa i Comuni di: Battaglia Terme, Borgoricco, Cadoneghe, Campo san Martino, Campodarsego, Campodoro, Camposampiero, Carmignano di Brenta, Cervarese Santa Croce, Cittadella, Curtarolo, Fontaniva, Galliera Veneta, Galzignano Terme, Gazzo, Grantorto, Limena, Loreggia, Massazango, Mestrino, Montegrotto Terme, Noventa Padovana, Piazzola Sul Brenta, Piombino Dese, Rovolon, Rubano, Saccolongo, San Giorgio delle Pertiche, San Giorgio in Bosco, San Martino di Lupari, San Pietro in Gù, Santa Giustina in Colle, Selvazzano Dentro, Teolo, Tombolo, Torreglia, Trebaseleghe, Veggiano, Vigodarzere, Vigonza, Villa del Conte, Villafranca Padovana, Villanova di Camposampiero, Pozzoleone, Resana. Con i suddetti Gestori era stata stipulata in data la Convenzione relativa al periodo di salvaguardia di 4 anni affinché si giungesse all affidamento della gestione del Servizio Idrico Integrato ad un unico Gestore. La costituzione della società ETRA S.p.A. si è realizzata attraverso un processo di scissione parziale dei compendi gestionali delle preesistenti società Altopiano Servizi Srl, Brenta Servizi S.p.A. e Se.T.A. S.p.A., già oggetto di salvaguardia ai sensi dell art. 8 della L.R. del Veneto n. 5/98. Relazione_MTI_rev_5.doc 6

8 Tale percorso societario è stato oggetto di specifiche deliberazioni di approvazione da parte di tutti i Comuni consorziati nell Autorità dell Ambito e altresì soci delle tre citate società e ha determinato, contestualmente alla costituzione di ETRA spa, la trasformazione delle società Altopiano Servizi Srl, Brenta Servizi S.p.A. e Se.T.A. S.p.A., in società patrimoniali. A ETRA spa è stato assegnato il compendio composto dai beni immateriali e materiali, relativi alla gestione del servizio idrico integrato di cui le Società erano proprietarie, limitatamente a quelli acquisiti e realizzati a decorrere dal 1 gennaio 2002 nonché dai beni materiali, mobili e immobili, e dalle immobilizzazioni finanziarie legati alle attività d igiene ambientale, ivi inclusi gli impianti relativi alle attività di smaltimento (compendio oggetto di scissione). Il compendio oggetto di scissione è stato assegnato agli stessi valori di libro delle attività e passività che lo costituivano, così come risultava nella contabilità di ciascuna Società alla data d efficacia della scissione. I rapporti economici tra il gestore ETRA SpA e le società patrimoniali sono regolati dal 2006 da specifici contratti d affitto di ramo d azienda che prevedono, tra l altro, che l affittuaria corrisponda alla concedente un canone annuo nella misura fissata dall Ente d Ambito. La determinazione del canone annuo è stata effettuata a partire dal 2006 nella seguente misura: ad Altopiano Servizi S.r.l ,00, a Brenta Servizi S.p.A ,00 e a Se.T.A. S.p.A ,00. I canoni spettanti alle società patrimoniali per l utilizzo degli impianti e delle reti funzionali alla gestione del servizio idrico integrato, sono considerati nel calcolo della tariffa da applicare per la gestione del Servizio Idrico Integrato. L Assemblea d Ambito con Delibera n. 7 del 14 marzo 2006 ha dato atto del subentro di ETRA SpA ai preesistenti gestori salvaguardati ed ha deliberato di scegliere per la gestione del Servizio Idrico Integrato la forma dell affidamento ai sensi dell art. 113, comma 5, lett. c) del D.Lgs. n. 267/2000 affidando ad ETRA Spa la gestione del Servizio Idrico Integrato per il periodo di trent anni dall approvazione del Piano d Ambito avvenuta nel Precisazioni su servizi SII e altre attività idriche In relazione alla compilazione del modello fornito rileviamo che, in conformità alla del. 643/13, le seguenti attività sono state riclassificate rispetto al precedente invio dati: Lottizzazioni spostate dalla colonna del Modco Servizio Idrico Integrato ad Altre Attività Idriche Fognature Bianche spostate dalla colonna del Modco Altre Attività Idriche ad Attività non idriche con infrastrutture dei servizi idrici Relazione_MTI_rev_5.doc 7

9 Realizzazione Allacciamenti Idrici e Fognari spostata dalla colonna del Modco da Altre Attività Idriche a Servizio Idrico Integrato, ad esclusione delle Aggiunte Contatori che rimangono nelle Altre Attività Idriche. 1.3 Altre informazioni rilevanti Si fornisce una brevemente evidenza del particolare contesto gestionale in Comune di Nove (VI), dove il solo servizio di acquedotto è stato fornito in pendenza di giudizio ed è tuttora fornito, a sentenze depositate, in regime di prorogatio tecnica, dall operatore Pedemontana Patrimonio e Servizi s.r.l (già Novenergia srl), società a totale capitale e controllo del Comune di Nove (VI), non salvaguardata né titolare di affidamento e che, allo stato attuale, non ha ancora provveduto al conferimento degli impianti e relativo trasferimento del servizio di acquedotto in capo a ETRA SpA. Del contenzioso in essere è già stata fornita dettagliata rappresentazione nella relazione di accompagnamento illustrativa sull applicazione del Metodo Tariffario Transitorio e sul Piano Economico Finanziario, già trasmessa all Autorità in data 6 dicembre 2013, a cui si rinvia per gli approfondimenti di merito. Si richiamano invece le recenti sentenze 79/2014 e 85/2014 con il quale il T.A.R. per il Veneto sezione I^ si è pronunciato in merito al contenzioso in essere. In particolare si evidenzia che con sentenza n. 79/2014 il T.A.R. Veneto ha accolto il ricorso proposto avverso la delibera di Consiglio comunale di Nove n. 14 del 7 marzo 2013 concernente l'affidamento in house providing alla società Pedemontana Patrimonio e Servizi s.r.l. (già Noveimpianti s.r.l.) per altri trent'anni, a far data dall'1 gennaio 2014, del servizio di captazione, adduzione e distribuzione dell'acqua in asserita continuità del contratto in essere. Conseguentemente il 31 dicembre scorso è definitivamente scaduto il contratto in essere tra il Comune e la società Novenergia s.r.l. (ora Pedemontana Patrimonio e Servizi s.r.l.). Con la successiva sentenza 85/2014 il T.A.R. Veneto ha altresì rigettato il ricorso proposto dal Comune di Nove per l annullamento della deliberazione n. 47/2012 del C.D.A di A.T.O. Brenta (ora Consiglio di Bacino Brenta) di scioglimento della gestione del Servizio Idrico Integrato nel Comune di Nove. In particolare, il Collegio ha confermato la titolarità in capo ad A.T.O. Brenta del potere di scioglimento esercitato con il provvedimento impugnato e ha altresì statuito che la gestione del servizio idrico affidata dal Comune di Nove non risulta qualificabile né come preesistente ai sensi dell art. 10, comma 3 della L.36/94 né come salvaguardata ai sensi dell art. 8 della L.R. 5/98 e dell art. 9 della L. 36/94. Relazione_MTI_rev_5.doc 8

10 Per effetto delle suddette pronunce risulta indifferibile l attuazione della deliberazione 47/2012 del C.D.A di A.T.O. Brenta con conseguente assunzione da parte di ETRA spa della gestione del servizio di acquedotto in Comune di Nove. I soggetti interessati sono stati sollecitati ad attuare tutte le azioni di competenza per superare la gestione preesistente, prevedendo altresì forme e modi di recupero dei mancati introiti finora determinati dalla non esecuzione dello scioglimento già efficace con deliberazione n. 47/2012 del C.D.A di A.T.O. Brenta. Alla luce di quanto esposto è ragionevole ritenere che, entro qualche mese, verrà definitivamente ricomposta questa anomalia gestionale e conseguentemente il perimetro della gestione del Servizi Idrico Integrato diventerà perfettamente coincidente al perimetro dell Ambito Territoriale Ottimale Brenta. Non essendo tuttavia il subentro al momento completato, ai fini della presente relazione si è scelto di confermare il perimetro gestionale già indicato nelle precedenti trasmissioni dati ovvero che esclude il servizio di acquedotto in comune di Nove (VI) ricorrendo per questo il caso di esclusione previsto dall articolo 7.3 della delibera AEEGSI 643/13. Relazione_MTI_rev_5.doc 9

11 2 Dati relativi alla gestione nell ambito territoriale ottimale Ai sensi della Deliberazione AEEG n 347/2012, avente per oggetto la definizione dei contenuti informativi e delle procedure di raccolta dati, ETRA spa ha trasmesso entro il termine previsto del 30 Ottobre 2012 alla AEEG in formato elettronico ed agli Enti d Ambito una serie di dati e di documentazione corredata dalle fonti contabili obbligatorie e da una dichiarazione del legale rappresentante. I dati sono stati controllati dall Ente d Ambito (allora ATO Brenta). La raccolta dati prevedeva anche la valorizzazione delle immobilizzazioni (stratificazione dei beni) ed ha coinvolto anche le società patrimoniali e i comuni soci. Il 30 aprile 2013 ATO Brenta ha trasmesso d ufficio all AEEG la tariffa predisposta sulla base della metodologia in allegato A della Deliberazione n 585/2012 e i dati di supporto (dati di cui alla delibera AEEG n. 347/2012, integrazioni e documenti di supporto, elaborazioni). Infine con deliberazione di Assemblea n. 5 del 03/12/2013 è stata formalizzata la presa d atto degli elaborati predisposti per il calcolo della tariffa ed è stata contestualmente proposta la conseguente revisione del Piano Economico Finanziario ai fini dell approvazione della tariffaria d ambito da parte dell AEEGSI in ottemperanza delle Deliberazioni n 73/2013/R/IDR Approvazione delle linee guida per la verifica dell aggiornamento del piano economico finanziario del piano d ambito e modifiche alla deliberazione dell autorità per l energia elettrica e il gas 585/2012/r/idr e n 271/2013/R/IDR, relativa all Avvio di procedimento per la determinazione d ufficio delle tariffe in caso di mancata trasmissione dei dati, nonché acquisizione di ulteriori elementi conoscitivi ed esplicitazione di chiarimenti procedurali in ordine alla disciplina tariffaria del servizio idrico. In data 6 dicembre 2013 è stato rinviato all AEGGSI tutto il materiale relativo la tariffa predisposta sulla base della metodologia in allegato A della Deliberazione n 585/2012, i dati di supporto e il Piano economico finanziario con il relativo provvedimento. Poiché la proposta di aggiornamento tariffario valorizzava un (ϑ) teta calcolato superiore al cap price sia per l anno 2012 che 2013 si è proceduto con l applicazione del cap price ovvero del (ϑ) teta applicabile pari a 1,065 per anno 2012 e 1,134 per l anno Le tariffe cappate sono già state applicate per l anno Per il 2012 è previsto un recupero a mezzo conguaglio a partire dall anno Al momento attuale si resta ancora in attesa di formale approvazione dell AEEGSI che, per i superamenti del cap price, prevede una istruttoria specifica tuttora in corso La raccolta dati ai fini della valorizzazione della proposta tariffaria con il nuovo metodo Tariffario (allegato A della deliberazione AEEGSI 643/13) e dell aggiornamento del Piano Relazione_MTI_rev_5.doc 10

12 economico finanziario è da considerarsi un aggiornamento per gli anni 2012 e 2013 dell impianto dati oggetto delle trasmissioni già effettuate e pertanto risulta, in via generale, congruente con esso. stati desunti: Conseguentemente i dati economico finanziari per la valorizzazione della tariffa sono Dai dati già comunicati all AEEGSI per l applicazione del MTT; Per l anno 2012 dal bilancio consuntivo approvato da ETRA spa in data 21 di giugno 2013; Per il 2013 dal preconsuntivo e dove non disponibili da proiezioni ricavate dai dettaglio. trimestrali o budget. Puntuali riclassificazioni o modifiche sono evidenziate nelle descrizioni delle sezioni di I dati forniti risultano congruenti con i dati di bilancio come peraltro risulta da specifica attestazione del Presidente di ETRA spa assunta agli atti con prot. 465 del 27/03/2014. I dati inseriti sono stati verificati e controllati dall Ente d Ambito e, laddove la fonte è il bilancio consuntivo approvato, risultano congruenti. In questa sede si ritiene di evidenziare il criterio adottato nella determinazione dei contributi a fondo perduto. In adempimento a quanto disposto dall Autorità con la delibera 585/2012 e a quanto ribadito con la successiva delibera 643/2013, i contributi a fondo perduto per il periodo , anno di fine affidamento, sono stati determinati sulla base del criterio di cassa; per riconciliare le rilevazioni, effettuate con il precedente metodo MTT secondo il criterio della competenza, il valore dei contribuiti rilevato nel 2012 comprende anche la quota incassata negli esercizi antecedenti al 2012 relativamente a cespiti non ancora entrati in esercizio. Il confronto tra le poste preventivate nel calcolo dell MTT e quelle risultanti a consuntivo dall applicazione dell MTI evidenzia i seguenti conguagli: DESCRIZIONE Rc VOL Rc EE Rc ws Rimb Rc ALTRO RC TOT Produttoria inflazione 1,053 1,042 RC TOT inflazionati Il conguaglio sui ricavi del SII (RcVOL), è determinato come differenza tra i ricavi stimati dal precedente metodo tariffario e, per il 2012 quelli risultanti da bilancio d esercizio, Relazione_MTI_rev_5.doc 11

13 corretti con le sopravvenienze rilevate al 31 dicembre Per il 2013 il conguaglio è determinato confrontando quelli stimati nella tariffa dell esercizio con quelli rilevati nel bilancio 2013, in fase di predisposizione. Il conguaglio sui costi per l energia elettrica (RcEE) è stato determinato mediante il confronto per l anno 2012 del valore preventivato nel precedente metodo tariffario e il costo sostenuto dal Gestore come risultante dalle rilevazioni contabili, mentre per l anno 2013 mediante il confronto tra valore preventivato nel precedente metodo tariffario e il costi risultanti dalla migliore stima ad oggi disponibile. 2.1 Dati tecnici e patrimoniali Dati su territorio gestito e affidamento Nell Ambito Territoriale Ottimale Brenta la gestione del servizio idrico integrato per tutti i 73 comuni dell ambito è affidata a ETRA spa che è titolare di un affidamento diretto per il Servizio Idrico Integrato fino al 2033 sagomato sul modello in house providing, ai sensi dell'ex art. 113 del D.Lgs. n. 267/2000 che richiede sulla società alla quale viene affidato il servizio, che gli enti pubblici titolari del capitale sociale esercitino un controllo analogo a quello svolto sui propri servizi, e che detta società realizzi la parte più importante della propria attività con gli enti controllanti. Il controllo analogo sulla società ETRA S.p.A. è esercitato non solo dall Ente, che è deputato a farlo per legge, ma anche, dalla forma statutaria di cui Etra SpA si è dotata ovvero il sistema dualistico di governo. L Assemblea d Ambito con Delibera n. 7 del 14 marzo 2006 ha deliberato di scegliere per la gestione del Servizio Idrico Integrato la forma dell affidamento ai sensi dell art. 113, comma 5, lett. c) del D.Lgs. n. 267/2000 affidando ad ETRA Spa la gestione del Servizio Idrico Integrato per il periodo di trent anni dall approvazione del Piano d Ambito avvenuta nel Detto affidamento è stato perfezionato in data 19 dicembre 2007 con la sottoscrizione presso il notaio della Convenzione per l affidamento del Servizio Idrico Integrato come approvata dalla Deliberazione di Assemblea n. 20 di reg. del 19 dicembre Il Soggetto individuato come affidatario del Servizio Idrico Integrato è ETRA spa con sede legale in Largo Parolini 82/b, Bassano del Grappa (VI), multiutility a completo capitale pubblico che gestisce il Servizio Idrico Integrato in modo unico e unitario su tutto il territorio dell Ente. La Convenzione approvata è corredata di un Piano d Ambito aggiornato, approvato precedentemente con deliberazione di Assemblea n. 19 del 14/12/2007. Detto Piano, comprensivo del piano economico tariffario correlato, costituisce il quadro di riferimento della programmazione dell Ente fino al 2033 e la base dell attività di regolazione e controllo. Si ricorda che, ai sensi della Convenzione di affidamento del servizio, l Ente determina gli indirizzi Relazione_MTI_rev_5.doc 12

14 di gestione del Servizio Idrico Integrato con l approvazione di programmi e con l emanazione di direttive, nonché compie atti di ispezione, controllo e vigilanza sulla gestione. Gli atti dell Ente e le relative modificazioni vincolano ETRA SpA, salva l individuazione degli eventuali oneri di servizio pubblico aggiuntivi. In ottemperanza alla deliberazione la tariffa è stata calcolata sulle tariffe 2012 (ex metodo normalizzato) moltiplicate per il coefficiente teta (ϑ) 2013 con mantenimento della vigente articolazione tariffaria per gestore/ambito. (ϑ) teta calcolato anno ,224 pari a un aumento del 22,4 % anno ,270 pari a un aumento del 27 % che dopo applicazione del cap price diventa: (ϑ) teta applicabile anno ,065 pari a un aumento del 6,5 % anno ,134 pari a un aumento del 13,4 % Occorre precisare che la tariffa applicata nell anno 2013 è quella pubblicata sul Bollettino Ufficiale della Regione del Veneto n. 46 del 31 maggio 2013: e deriva dall applicazione del moltiplicatore (ϑ) teta applicabile (affetto da cap price) sulle tariffe applicate al e già vigenti dal , come pubblicate nel Bollettino Ufficiale della Regione Veneto n. 52 del È importante precisare che, come già illustrato al paragrafo 4.2 della relazione accompagnatoria all MTT alla quale si rinvia per i dettagli di merito, nell anno 2012, l Assemblea non ha prodotto provvedimenti relativi all aggiornamento tariffario. Pertanto per gli effetti combinati dell art 59.6 della Convenzione di affidamento del servizio idrico integrato Relazione_MTI_rev_5.doc 13

15 e della deliberazione di Assemblea n. 26 del 19 dicembre 2008, ETRA SpA si è avvalsa della facoltà di applicare sulla Tariffa Reale Media per l anno 2012 la percentuale di incremento prevista dal Piano Economico e pari al 4,3 % a cui va aggiunto, come indicato al punto 60.2 della convenzione, il tasso di inflazione programmata 2012 pari all 1,5 %, per un adeguamento complessivo pari al 5,8 % a far data dal 1 luglio Nell ambito dell incontro in contradditorio con il gestore del 24/04/2013 l Ente ed ETRA spa hanno concordemente stabilito di considerare i ricavi determinati dall adeguamento tariffario del secondo semestre 2012 come una forma di anticipazione dell adeguamento tariffario che sarà approvato per il 2012 dall AEEG. Il recupero di questo anticipo avverrà in sede di conguaglio dell applicazione della tariffa 2012 approvata dall AEEGSI. Questa scelta si fonda sulla necessità operativa di non determinare incongruenze sull applicazione tariffaria 2012 con particolare riferimento alla saturazione dei limiti del price cap Dati tecnici Nella predisposizione dei dati tecnici si rileva che il consumo di Energia Elettrica è stato rilevato determinando i consumi 2012 misurati e fatturati a consuntivo, di competenza del SII e quelli misurati e valorizzati come infra-area di business. Per quanto riguarda il valore relativo all esercizio 2013, i criteri adottati di rilevazione sono i medesimi del punto precedente, salvo che, non essendo i dati ancora definitivi, potranno essere aggiornati per effetto dei conguagli che perverranno successivamente alla predisposizione di questi dati. Il costo medio della fornitura elettrica per entrambi gli esercizi è stato calcolato rapportando l importo complessivo fatturato per competenza, sui rispettivi volumi fatturati. Come per il punto precedente il dato 2013 potrà variare per effetto dei conguagli che potranno pervenire. Per i dati tecnici relativi al servizio acquedotto si precisa che: la popolazione residente servita del servizio acquedotto (PRA) è calcolata applicando la formula Utenti residenti x 2,4 (il coefficiente 2,4 è relativo al numero medio di componenti per famiglia per l'italia del censimento ISTAT del 2011) il volume prelevato complessivamente dall ambiente (A02) è il volume funzionale al servizio dell Ambito. Non comprende il volume di acqua pari a mc fornito al Centro veneto Servizi per la gestione in comunione delle centrali idriche e delle condotte di adduzione interconsortili. Comprende invece il volume di acqua pari a mc Relazione_MTI_rev_5.doc 14

16 acquisito da Acque Vicentine per la gestione in comunione delle centrali idriche e delle condotte di adduzione. la popolazione fluttuante: il dato è ricavato dalla tabella ISTAT per il calcolo dell indice AETUS anno 2009, sommando le seguenti componenti: : Lavoratori e studenti pendolari ; Popolazione potenziale presente in strutture alberghiere ; Popolazione potenziale presente in abitazioni private ; Abitanti equivalenti relativi alle attività di servizio di ristorazione e bar Per i dati tecnici relativi al servizio fognatura si precisa che: la popolazione residente servita del servizio fognatura (PRF) è calcolata applicando la formula Utenti residenti x 2,4 (il coefficiente 2,4 è relativo al numero medio di componenti per famiglia per l'italia del censimento ISTAT del 2011) Per i dati tecnici relativi al servizio depurazione si precisa che: la popolazione residente servita del servizio depurazione (PRD) è calcolata applicando la formula Utenti residenti x 2,4 (il coefficiente 2,4 è relativo al numero medio di componenti per famiglia per l'italia del censimento ISTAT del 2011) Fonti di finanziamento Finanziamenti pregressi Il valore determinato del Rimborso quota capitale per finanziamenti pregressi e del Rimborso quota interessi per finanziamenti pregressi è determinato dai piani d ammortamento dei mutui già in essere, relativi al Servizio Idrico Integrato e dalla stima interessi ricavata ipotizzando Euribor 6 mesi medio pari al 1% (come media stimabile per il periodo dal 2014 al 2018, anno di chiusura del mutuo BNL che costituisce oltre il 90% del debito a m/l) sommato agli spread effettivi. Dettaglio come da tabella riportata sotto: ETRA Valore nominale Periodicità Rata/Anno scadenza Debito al 31/12/2013 (post rata) BNP PARIBAS-BNL semestrale/ UNICREDIT - POTENZIAMENTO RETI IDRICHE CONSORTILI - POS.7532 BANCA INTESA- S.PAOLO (EX BIIS) IMPIANTO DEPURAZIONE BASSANO - POS CASSA DEPOSITI E PRESTITI semestrale/ semestrale/ (vari ee.ll. ex Seta/Altopiano) semestrale/media 2019 (max2021) Totali Il valore del Tiraggio finanziamenti pregressi è determinato dal cash flow consuntivo al 31/12/2013, ossia dall esposizione a breve termine costituita dall utilizzo del fido a revoca di Relazione_MTI_rev_5.doc 15

17 tesoreria e dall utilizzo parziale del fido a revoca di altre banche nella forma di denaro caldo. In coerenza con l ipotesi teorica d incasso totale nell esercizio di tutte le somme spettanti per contributi regionali sugli investimenti, non si è tenuto conto dell ulteriore (temporaneo) indebitamento per anticipazione richieste di somministrazione. La somme risultante di Euro costituisce un saldo negativo. Tale saldo negativo è l esposizione a breve termine integralmente dovuta a pagamenti per investimenti del servizio idrico integrato (dall anno 2008, esercizio di tiraggio dell ultimo mutuo di consolidamento, all anno 2013 incluso): esso include, peraltro, i benefici certamente derivanti dalla generazione di cassa delle altre attività ambientali di Etra spa. Pertanto è stata inserita la somme risultante di Euro quale Tiraggio finanziamenti pregressi nell anno Il budget 2014 prevede il consolidamento, mediante forme di finanziamento a medio lungo termine, della suddetta esposizione e di un importo aggiuntivo che può coprire anche parte della nuova probabile esposizione prodotta nel A seguire l elenco sintetico delle operazioni previste, complessivamente programmate in non meno di 41 milioni di Euro: - rinegoziazione principale mutuo vigente: nuova provvista di 13milioni di Euro (ammontare riportato a 30milioni dai residui 17 e riscadenzamento al 2024 dal 2018 attualmente previsto); - accensione di due mutui a medio termine per una nuova provvista di 8 milioni di Euro (durata 4 anni dal 2014); - operazione hydrobond (consorzio Viveracqua, fondi BEI e altri): nuova provvista non inferiore a 20 milioni di Euro (durata 20 anni dal 2014; operazione avente anche finalità di disintermediazione rispetto al sistema creditizio). L attuale fido di tesoreria, pari a 40 milioni di Euro, rimarrebbe così integralmente disponibile per l azienda certamente sino a metà 2016 (scadenza massima dell attuale servizio di tesoreria) e, verosimilmente, se ne attende riconferma (anche tenendo conto del progressivo aumento del fatturato) nelle successive selezioni per il rinnovo dell affidamento dei servizio di tesoreria. Tale strumento di elasticità di cassa, consentirà di gestire i periodici, temporanei sfasamenti originati dalle dinamiche incasso/pagamento e, contestualmente ad altri affidamenti minori con altre banche (complessivamente pari a non meno di 20 milioni di Euro), permetterà di sostenere i fabbisogni ulteriori previsti dal piano economico finanziario negli anni tra il 2015 e il 2022 (con coperture derivanti dalla liquidità originata tra 2023 e 2027). Relazione_MTI_rev_5.doc 16

18 2.1.4 Altri dati economico-finanziari Consistenza dei fondi: Il Fondo trattamento di fine rapporto è determinando partendo dal dato puntuale di accantonamento del TFR relativo agli esercizi 2012 e 2013 per ogni singola funzione. Il valore risultante è la somma di quello risultante per ogni funzione, direttamente attribuibile al SII e la quota parte dell accantonamento per le funzioni comuni/condivise, calcolata attraverso dei driver di ribaltamento specifici per ogni funzione. Il Fondo svalutazione crediti relativo all esercizio 2012 è stato determinato considerando gli importi oggetto di svalutazione direttamente attribuibili al SII (bollette SII, allacciamenti, insediamenti produttivi, ecc.) e la quota parte degli altri crediti oggetto di svalutazione di competenza del SII, calcolata attraverso specifici driver di ribaltamento. Per l esercizio 2013 il dato è stato stimato riproporzionando il dato 2012 rispetto all'aumento dei ricavi delle vendite e delle prestazioni tra l esercizio 2013 e Gli altri fondi rischi ed oneri relativi all esercizio 2012 sono stati determinati sommando il fondo ripristino beni di terzi attribuito direttamente al SII e gli altri fondi, determinati dai dati di bilancio e attribuiti alle specifiche aree di business attraverso specifici driver di ribaltamento. Il dato relativo al 2013 viene aggiornato puntualmente per quanto riguarda il fondo ripristino beni di terzi, mentre i rimanenti fondi non vengono aggiornato rispetto all esercizio precedente in quanto il bilancio di esercizio è ancora in fase di predisposizione. IRAP: il dato 2012 è stato calcolato ricostruendo l imponibile fiscale del SII a cui è stata applicata l aliquota del 4,2%. Il dato relativo al 2013 non viene aggiornato rispetto all esercizio precedente in quanto il bilancio di esercizio è ancora in fase di predisposizione. 2.2 Dati di conto economico Dati di conto economico I criteri adottati per la separazione delle poste di conto economico richieste nel questionario sono basati su rilevazioni di contabilità analitica e generale di diretta imputazione a ciascun servizio erogato. I costi e ricavi relativi ai servizi comuni e alle funzioni operative condivise, sono stati riattribuiti sulla base di driver consolidati in virtù di analisi tecnico/economiche e esperienza storica acquisita, e non sono variati rispetto al precedente invio dati. Relazione_MTI_rev_5.doc 17

19 Qui sotto vengono riportati i driver di ribaltamento nel Servizio Idrico Integrato dei costi dei settori comuni. Settore Amm. Vendite Gestione Clienti Contenzioso Ingegneria Comunicazione Driver Costo totale del settore determinato in proporzione alle risorse impiegate nel SII Costo totale del settore attribuito proporzionalmente rispetto al numero di clienti del SII Costo totale del settore determinato in proporzione all'importo insoluto del SII Costo totale del settore determinato in proporzione alle risorse impiegate nel SII Costo totale del settore attribuito in proporzione alle attività svolte per SII Qualità e Ambiente/Sicurezza Costo totale del settore attribuito in proporzione alle attività svolte per SII Laboratorio Amministrazione Personale Affari Generali e Segreteria / Direzione ed altri costi Contabilità Logistica Gestione immobili Magazzini Acquisti Appalti Pianificazione e controllo Costo totale del settore attribuito proporzionalmente rispetto al numero di analisi interne e alle risorse impiegate nel SII Costo totale del settore determinato in proporzione al numero di dipendenti impiegati nel SII Costo totale del settore attribuito in proporzione alle attività svolte per SII Costo totale del settore attribuito in proporzione alle attività svolte per SII Costo totale del settore determinato proporzionalmente rispetto al fattore di utilizzo dei mezzi del SII Costo totale del settore attribuito in proporzione al fattore di utilizzo degli immobili del SII Costo totale del settore attribuito in proporzione alla movimentazione di magazzino del SII Costo totale del settore determinato in proporzione al numero di ordini del SII Costo totale del settore determinato in proporzione al numero ponderato di procedure di gara svolte Costo totale del settore attribuito in proporzione alle attività svolte per SII ICT Costo totale del settore attribuito in proporzione alle attività svolte per SII La compilazione dei costi relativi alle Altre Attività Idriche è stata effettuata rilevandoli puntualmente, dove possibile, attraverso la contabilità analitica e le commesse di lavorazione. Nel caso in cui ciò non fosse stato possibile, i costi sono stati lasciati nella colonna del Servizio Idrico Integrato. Si riporta di seguito il dettaglio per attività dei ricavi iscritti alla voce Ricavi da altre attività non inclusi nelle voci di ulteriori specificazioni dei ricavi : - Vendita acqua ad altri operatori Relazione_MTI_rev_5.doc 18

20 - Servizi all utenza - Fognatura altri gestori - Ricavi da vendita materiale di magazzino - Altri ricavi e rimborsi diversi della gestione reti - Altri ricavi e rimborsi diversi della depurazione - Ricavi da plusvalenze SII - Ricavi per penalità agli utenti - Ricavi da contenzioso - Ricavi per rimborsi postali - Ricavi dei Servizi Generali per la quota parte di competenza del SII Nella sottostante tabella viene specificata, per ciascuna delle voci inserite tra le ulteriori specifiche dei costi, la voce di bilancio di appartenenza (es. B6 o altro): Accantonamenti e rettifiche in eccesso rispetto all'applicazione di norme tributarie B12-B13 Rettifiche di valori di attività finanziarie ---- Costi connessi all'erogazione di liberalità Costi pubblicitari e di marketing (incluse le imposte connesse) Oneri per sanzioni, penalità, risarcimenti automatici e simili Oneri straordinari Spese processuali in cui la parte è risultata soccombente ---- Contributi associativi Spese di viaggio e di rappresentanza Spese di funzionamento Ente d'ambito Canoni di affitto immobili non industriali B14 B7 B14 B14 B14 B7 spese di viaggio B14 spese di rappresentanza B14 Costi di realizzazione degli allacciamenti idrici e fognari ---- Gestione fognature bianche B8 B6-B7-B9 Pulizia e manutenzione caditoie stradali ---- Perdite su crediti per la sola quota parte eccedente l'utilizzo del fondo ---- Costi di strutturazione dei progetti di finanziamento (non capitalizzati) ---- Uso infrastrutture di terzi rimborso mutui di comuni, aziende speciali, società patrimoniali altri corrispettivi a comuni, aziende speciali, società patrimoniali corrispettivi a gestori preesistenti, altri proprietari canoni di derivazione/sottensione idrica B8 Oneri locali contributi per consorzi di bonifica B8 contributi a comunità montane ---- canoni per restituzione acque B8 oneri per la gestione di aree di salvaguardia ---- altri oneri locali (TOSAP, COSAP, TARSU) B14 Esercizio 2012: Come già riportato precedentemente i dati contabili di competenza 2012 sono stati desunti dal Bilancio consuntivo. Relazione_MTI_rev_5.doc 19

21 In particolare si evidenzia che il dato B8) Godimento beni di terzi comprende anche la quota di ammortamento a carico del gestore riferita ai beni di proprietà delle Società Patrimoniali come previsto dal contratto di affitto per In relazione alla compilazione del modello fornito rileviamo che, in conformità alla del. 643/13, i costi ed i relativi ricavi delle seguenti attività sono state riclassificate rispetto al precedente invio dati: - Lottizzazioni spostate da Servizio Idrico Integrato ad Altre Attività Idriche - Fognature Bianche spostate da Altre Attività Idriche ad Attività non idriche con infrastrutture dei servizi idrici - Realizzazione Allacciamenti Idrici e Fognari spostati da Altre Attività Idriche a Servizio Idrico Integrato, ad esclusione delle Aggiunte Contatori che rimangono nelle Altre Attività Idriche Esercizio 2013: Per la compilazione dei dati relativi all esercizio 2013 sono stati adottati i medesimi criteri generali utilizzati per la compilazione dei dati dell esercizio Essendo il bilancio di esercizio 2013 ancora in fase di predisposizione una parte dei ricavi/costi sono stati rilevati riportando quelli rilevati nell esercizio Per le seguenti voci invece, è stata riportata la migliore stima ad oggi disponibile, che potrà subire delle variazioni a seguito di conguagli o rettifiche in sede di chiusura di bilancio: - Energia elettrica da altre imprese - B8) Per godimento beni di terzi l importo è stato aggiornato per la quota parte relativa all ammortamento a carico del gestore riferita ai beni di proprietà delle Società Patrimoniali come previsto dal contratto di affitto nel 2013 pari a ; - B14) Oneri diversi di gestione l importo è stato aggiornato per la quota parte relativa al rimborso delle rate di ammortamento dei mutui assunti dai Comuni per il SII; - A1) Ricavi delle vendite e delle prestazioni relativa alla parte Servizio Idrico Integrato, considerando l aggiornamento al 2013 delle seguenti voci di ricavo: Ricavi da articolazione tariffaria Fognatura e depurazione di acque reflue industriali - A1) Ricavi delle vendite e delle prestazioni della parte Altre Attività Idriche, considerando l aggiornamento al 2013 delle seguenti voci di ricavo: Trattamento bottini Rilascio autorizzazioni allo scarico Relazione_MTI_rev_5.doc 20

22 2.2.2 Focus sugli scambi all ingrosso Nessun rilievo. 2.3 Dati relativi alle immobilizzazioni Investimenti e dismissioni Nello specifico foglio sono stati riportati i valori degli investimenti relativi al 2012 attribuendo per ciascuna categoria il valore dei beni entrati in esercizio e i contributi effettivamente incassati nel periodo considerato. Le immobilizzazioni per le categorie 2, 4, 12, 15 e 16 risultano funzionali a più aree di business e dunque sono state rilevate applicando la percentuale media di attribuzione dei costi indiretti al SII in relazione al proprio driver. Anche per il valore della stratificazione dei cespiti fino all esercizio 2011, attinenti alla categoria 2 Fabbricati non industriali, si è proceduto a rilevare la quota parte attinente al Servizio Idrico Integrato applicando lo specifico driver evidenziato nella specifica tabella del paragrafo In merito ai contributi rilevati per cassa, segnaliamo che, per riconciliare le precedenti rilevazioni effettuate con il criterio della competenza, il valore dei contribuiti attribuiti nel 2012 comprende anche la quota incassata negli esercizi antecedenti al 2012 relativamente a cespiti non ancora entrati in esercizio. Il saldo LIC per il 2012 è stato determinato puntualmente, considerando il valore rilevato contabilmente delle Immobilizzazioni in corso riferibili al SII. Gli investimenti relativi all anno 2013 sono stati posti uguali a quelli del 2012 in quanto il bilancio di esercizio è ancora in fase di predisposizione. Si riporta il dettaglio dei Contributi a Fondo Perduto riportati per l anno ANNO 2011 Contributi da Regione e Privati per progetti ,23 ANNO 2011 Contributi da Regione e Privati per progetti ,48 ANNO 2011 Contributi da Privati per allacciamenti idrici e fognari ,50 TOTALE ,25 ANNO 2012 Contributi da Regione e Privati per progetti ,23 ANNO 2012 Contributi da Privati per allacciamenti idrici e fognari ,66 TOTALE ,89 TOTALE CFP per cassa ,14 Relazione_MTI_rev_5.doc 21

23 ANNO 2011 Il valore dei contributi in conto impianto determinato secondo il principio della competenza in adempimento ai Principi Contabili: - è integrata dell'importo dei contributi in conto impianto incassati entro il 31/12/2011 ma riguardanti opere in corso di realizzazione (euro ,23 da Regione e euro ,50 da privati ); - è rettificata dell'importo dei contributi in conto impianto rilevati secondo la competenza ma non ancora incassati alla data del 31/12/2011 (euro ,88) ANNO 2012 Per l'esercizio 2012 il valore corrisponde ai contributi in conto impianti applicando il principio di cassa e quindi contributi incassati alla data del 31/12/2012. Il corrispondente dato di Bilancio secondo il principio di competenza è dato dall'incremento della voce "risconti passivi " così riclassificata: - incremento risconti passivi in Bilancio... euro ,02 - relativi al SII.... euro ,15 - di cui contributi incassati nel euro ,89 - di cui contributi incassati in anni precedenti o non ancora incassati al 31/12/ euro ,26 Per quanto attiene le dismissioni nel prospetto sono stati inseriti i cespiti entrati in esercizio entro il 2011 e che negli esercizi 2012 o 2013 sono stati oggetto di dismissione parziale o totale; il VL riportato rappresenta il valore residuo contabile del cespite nell anno di dismissione, mentre il FAVL rappresenta il valore contabile del fondo ammortamento del cespite nell anno dismissione. Per le dismissioni di cespiti inclusi nelle categorie AEEG 14-Autoveicoli e 16-Altre imm.mat.e immat., il VL e il relativo FAVL risultanti da contabilità sono stati riproporzionati sulla base del driver di attribuzione tra aree di business utilizzata in sede di compilazione della stratificazione per l MTT Infrastrutture di terzi È bene evidenziare che, come già anticipato al paragrafo 2.1, tra ETRA Spa e le Società Patrimoniali (che detengono i beni relativi al servizio idrico integrato realizzati sino al 31/12/2001) vige un contratto di affitto del ramo d azienda costituito dalle reti e dagli impianti Relazione_MTI_rev_5.doc 22

24 relativi al servizio idrico integrato realizzati dai precedenti gestori fino al 31/12/2001 e rimasti di proprietà delle Società patrimoniali. I contratti d affitto hanno espressamente previsto che le quote d ammortamento dei beni strumentali compresi nel ramo d azienda siano dedotte dall affittuaria (ETRA Spa), salvo che per i beni realizzati dalla Concedente (Società Patrimoniale) con contributi in conto capitale, per i quali i relativi costi d ammortamento rimarranno in capo alla concedente, la quale utilizzerà i risconti passivi a suo tempo accantonati. Di conseguenza il costo di ammortamento dei beni relativi al servizio idrico integrato è iscritto nei Bilanci delle Società come di seguito specificato: - ETRA SPA rileva alla voce B10 Ammortamenti e svalutazioni del Conto Economico, come descritto nella Nota Integrativa, il costo dell ammortamento dei beni relativi al servizio idrico integrato, realizzati fino al 31 dicembre 2001 dalle Società patrimoniali, in base a quanto stabilito dai contratti di affitto, con contropartita alla voce B. Fondi per rischi e oneri dello Stato Patrimoniale Passivo con apposito Fondo oneri per ripristino beni di terzi. - Le SOCIETA PATRIMONIALI rilevano nei propri Bilanci il costo dell ammortamento che in virtù del contratto di affitto rimane a loro carico. È utile infine precisare che il calcolo degli ammortamenti, sia di ETRA che delle SOCIETA PATRIMONIALI, fa riferimento al REGISTRO DEI BENI AMMORTIZZABILI tenuto e intestato alle Società Patrimoniali e riporta il valore del bene al netto dell ammortamento complessivo effettuato. Sono stati completati 3 distinti file del Tool_calcolo_PROPRIETARIO.xls riferiti a ciascuna delle società patrimoniali esistenti e già descritte al paragrafo e precisamente: - Tool_calcolo_PROPRIETARIO1.xls per la rilevazione de immobilizzazioni di Se.T.A. S.p.A. - Tool_calcolo_PROPRIETARIO2.xls per la rilevazione de immobilizzazioni di Brenta Servizi S.p.A. - Tool_calcolo_PROPRIETARIO3.xls per la rilevazione de immobilizzazioni di Altopiano Servizi Srl I sopra citati tool sono stati implementati mediante riversamento dei dati trasmessi dal gestore in data 7 marzo 2013 (cfr file PROPRIETARIO SETA SPA_xls_ , fileproprietario ALTOPIANO SERVIZI_xls_ , fileproprietario BRENTA_xls_ ), peraltro confermativi dell invio già effettuato in data 31 ottobre Per ciascuno dei 3 i file: Tool_calcolo_PROPRIETARIO1.xls; Tool_calcolo_PROPRIETARIO2.xls e Tool_calcolo_PROPRIETARIO.xls; sono stati valorizzato il foglio ModProprietario e ModStratificazione (Servizio Idrico Integrato). Relazione_MTI_rev_5.doc 23

25 È stato compilato anche un ulteriore file Tool_calcolo_PROPRIETARIO4.xls che riporta i valori dei mutui contratti dai Comuni Soci del Gestore e che lo stesso corrisponde loro; il foglio valorizzato è Modproprietario, esclusivamente nella sezione Rimborso della rata dei mutui. Nella valorizzazione dei fogli Modproprietario si evidenzia che nella sezione CORRISPETTIVI PER L'USO DELLE INFRASTRUTTURE le voci: - Altri corrispettivi (ad esclusione della rata di rimborso dei mutui): riporta il valore del canone di contratto d affitto come rilevati dal bilancio (anno 2011) o dalle previsioni per gli anni 2012 e 2013; - Altro: Riporta gli ammortamenti come rilevati dal bilancio (anno 2011) o dal piano degli ammortamenti (anno 2012 e 2013). Nella valorizzazione del foglio ModStratificazione (Servizio Idrico Integrato) i valori riportati sono riferiti al più vecchio libro contabile in cui il cespite è indicato e sono stati oggetto di ricostruzione al fine di escludere i valori derivanti da perizie di stima. Si precisa che rispetto alla valorizzazione delle cartelle Modproprietario utilizzati nel calcolo dell MTT, il valore della voce Altro per gli anni 2012 e 2013 sono stati rivisti alla luce della riduzione degli ammortamenti per effetto delle Dismissioni. I dati sono avvalorati dalla dichiarazione di veridicità assunta agli atti con prot. 465 del 27/3/2014. Sui dati desunti da bilancio è stato operato anche un controllo di congruità da parte dell Ente. In relazione al valore dei beni delle società patrimoniali, già trasmessi in ottemperanza alla Del. 347/2012 e 585/2012, evidenziamo la variazione effettuata nel foglio di stratificazione del Proprietario1, alla categoria AEEG 5-Condutture, a seguito delle dismissioni di cespiti presenti nella stratificazione al 2011 effettuate negli esercizi 2012 e Corrispettivi applicati all utenza finale Ambiti tariffari applicati L articolazione tariffaria attualmente applicata non ha subito aggiornamenti o modifiche recenti ed è tuttora quella approvata con deliberazione di Assemblea n. 6 del 16 aprile 2008, a partire dai dati di volume di mc di acqua venduti e di utenze forniti dal Gestore ETRA spa e relativi all anno 2007 e da un puntuale lavoro di confronto con gli Enti locali soci e i diversi portatori di interesse. L articolazione vigente si compone di una quota fissa e quota variabile sulla base alle fasce di consumo ed è modulata per usi e livello di servizio (Servizio Idrico Integrato, solo acquedotto, solo fognatura e depurazione). Relazione_MTI_rev_5.doc 24

26 Le fasce tariffarie vengono applicate ripartendo il consumo proporzionalmente ai giorni relativi al periodo fatturato (sistema pro-die). Eventuali differenze sulla ripartizione delle fasce tariffarie sono conguagliate alla conclusione di ogni anno solare. L articolazione è unica su tutto il territorio d ambito con individuazione di aree di criticità per le quali sono state previste agevolazioni su alcune tipologie di utenze. Gli ambiti applicativi sono: Ambito tariffario 1 Area ex Seta Spa e Brenta Servizi Srl : area principale che comprende 64 Comuni in territorio pianeggiante o collinare ovvero: i Comuni padovani di: BATTAGLIA TERME, BORGORICCO, CADONEGHE, CAMPO SAN MARTINO, CAMPODARSEGO, CAMPODORO, CAMPOSAMPIERO, CARMIGNANO DI BRENTA, CERVARESE SANTA CROCE, CITTADELLA, CURTAROLO, FONTANIVA, GALLIERA VENETA, GALZIGNANO TERME, GAZZO, GRANTORTO, LIMENA, LOREGGIA, MASSANZAGO, MESTRINO, MONTEGROTTO TERME, NOVENTA PADOVANA, PIAZZOLA SUL BRENTA, PIOMBINO DESE, ROVOLON, RUBANO, SACCOLONGO, SAN GIORGIO DELLE PERTICHE, SAN GIORGIO IN BOSCO, SAN MARTINO DI LUPARI, SAN PIETRO IN GU, SANTA GIUSTINA IN COLLE, SAONARA, SELVAZZANO DENTRO, TEOLO, TOMBOLO, TORREGLIA, TREBASELEGHE, VEGGIANO, VIGODARZERE, VIGONZA, VILLA DEL CONTE, VILLAFRANCA PADOVANA, VILLANOVA DI CAMPOSAMPIERO; i comuni vicentini di: BASSANO DEL GRAPPA, CAMPOLONGO SUL BRENTA, CARTIGLIANO, CASSOLA, CISMON DEL GRAPPA, MAROSTICA, MASON VICENTINO, MOLVENA, NOVE, PIANEZZE, POVE DEL GRAPPA, POZZOLEONE, ROMANO D'EZZELINO, ROSA', ROSSANO VENETO, SAN NAZARIO, SCHIAVON, SOLAGNA, TEZZE SUL BRENTA, VALSTAGNA; il comune trevigiano di RESANA. Ambito tariffario 2 Area ex Altopiano Servizi Srl : area territoriale montana individuata con la toponomastica del cosiddetto Altopiano dei sette comuni o Altopiano di Asiago. E un area a forte vocazione turistica, caratterizzata da grande fluttuazione stagionale della popolazione e da estesa presenza di seconde case e quindi tipologia di uso non residenti. Appartengono a quest area i comuni vicentini di: ASIAGO, CONCO, ENEGO, FOZA, GALLIO, LUSIANA, ROANA, ROTZO Pur essendo stata prevista una convergenza programmata, così da poter applicare una struttura tariffaria unica su tutto il territorio gestito e prevenire dunque a un unico bacino tariffario corrispondente all ambito territoriale ottimale, non esiste al momento un programma di convergenza approvato Struttura dei corrispettivi applicata ad inizio 2012 L articolazione applicata ad inizio 2012 e tuttora vigente si compone delle seguenti tipologie di utenze per le quali si applicano tariffe diverse laddove vi sia diversificazione del Relazione_MTI_rev_5.doc 25

27 livello di servizio che l utente utilizza (Servizio Idrico Integrato, solo Acquedotto, solo fognatura, depurazione): Uso Domestico - residenti: - Utenti con residenza coincidente con l indirizzo dell utenza. - Vengono classificati come residenti anche gli utenti che pur non essendo residenti dichiarano nella forma dell autocertificazione al servizio clienti, presentando su richiesta opportuna documentazione, di essere domiciliati per motivi di lavoro o di studio e per un periodo non inferiore a 180 giorni continuativi presso l indirizzo dell utenza in questione. La suddetta dichiarazione ha validità dal 01/01 al 31/12 e dovrà essere riproposta a cura del cliente di anno in anno. Uso domestico - non residenti: - Utenza in indirizzo non coincidente con la residenza. Uso Agricolo/zootecnico: - Utenze relative ad attività agricole o di allevamento ivi compresi caseifici, macelli e industrie agroalimentari. Sono esclusi da detto uso le attività ricettiva, di ristorazione o di vendita al dettaglio. Uso Grandi Utenti Qualificati: - Ospedali, Case di cura, Case di riposo. Altri usi: - Istituti scolastici di qualsiasi ordine e grado (pubblici e privati) purché destinati a soggetti in età prescolare o scolare o soggetti con disabilità (no ad es. istituti linguistici o servizi formativi). - Impianti sportivi comunali o convenzionati con i comuni; Uso Produttivo: - Tutte le utenze non comprese nelle altre categorie. Uso Antincendio È un uso potenziale cui viene applicata una quota fissa in base al diametro dell allacciamento (in pollici). Al fine di scoraggiare usi impropri per dette utenze è imposto l obbligo di dotarsi del contatore. In caso di consumo estraneo all emergenza viene applicata la tariffa uso produttivo. Si individuano inoltre queste ulteriori fattispecie tariffarie non perimetrate nella regolazione del Servizio idrico integrato(ricavi extratariffari). Tariffa per insediamenti industriali (reflui fognari recapitanti in pubblica fognatura) La tariffa è calcolata secondo le formule previste dal D.P.R. 24/5/77, attraverso l'applicazione di opportuni coefficienti di costo, tenendo conto della qualità e della quantità delle acque reflue scaricate. Tariffa per trattamento reflui da spurghi o fosse settiche ( attività extra tariffaria) Il servizio di trattamento dei liquami provenienti dallo spurgo delle fosse settiche viene assicurato da ETRA presso gli impianti dislocati nel territorio. I conferimenti avvengono tramite botti di auto-spurgo, gli operatori sono professionisti iscritti all'albo gestori. Per l anno 2012 le tariffe sono state esplicitate in analogia con l articolazione tariffaria vigente distinte per scaglione di consumo, ove previsto. I dati di Volume e del numero di utenza utilizzati sono i dati dichiarati da ETRA spa a consuntivo dell anno 2012 per i quali è stata operata una verifica di congruenza con i dati in possesso dell Ente. I medesimi dati riferiti all anno 2013 sono risultanti dalle stime effettuate Relazione_MTI_rev_5.doc 26

28 in sede di elaborazione del bilancio d esercizio, ad oggi ancora oggetto di predisposizione definitiva. I dati di Volume espressi in mc/anno sono stati inseriti articolati per livello di servizio, tipologia d uso e scaglione di consumo, ove previsto. Poiché il modello prevede la distinzione tra il livello di servizio fognatura e il livello di servizio depurazione, distinzione non esplicitata nello schema pubblicato in BUR, che riporta invece il livello di servizio fognatura e depurazione si è proceduto allo scorporo dei due livelli tariffari secondo le seguenti percentuali formalmente approvate in Assemblea d ambito: - solo fognatura corrispondente al 25 % della quota del servizio relativa al livello di servizio solo fognatura e depurazione - solo Depurazione corrispondente al 75 % della quota del servizio relativa al livello di servizio solo fognatura e depurazione I valori delle quote fisse sono state indicate a valere per intero sulla fognatura e pari a 0 sulla depurazione, in congruenza con l applicazione della sentenza della Corte Costituzionale n. 335/08. Il numero di utenze è stato inserito per livello di servizio, tipologia d uso e scaglione di consumo, ove previsto. Per la tipologia d uso antincendio trattandosi di un servizio potenziale è stato valorizzato il solo numero di utenze. Il totale che risulta al gestore dalla moltiplicazione delle tariffe 2012 per volumi/utenze 2012 è così sintetizzato: Per l ambito tariffario 1 area ex Seta Spa e Brenta Servizi Srl : Riepilogo dei ricavi tariffari quote variabili quote fisse totale Ricavi da Tariffe Per l ambito tariffario 2 area ex Altopiano Servizi Srl : Riepilogo dei ricavi tariffari quote variabili quote fisse totale Ricavi da Tariffe Per un totale complessivo di Euro Occorre precisare che i totali su esplicati non sono affetti da alcuna agevolazione tariffaria per reddito né dalla componente UI1 in quanto non prevista nel Per nulla incide altresì l effetto attuazione della sentenza della Corte costituzionale n. 335 del 3/10/2008 e del D.M. 30 settembre 2009 attuativo della sentenza, in quanto in entrambi gli Relazione_MTI_rev_5.doc 27

29 ambiti tariffari si era già provveduto a liquidare il rimborso della quota di depurazione non dovuta, computata per una retroattività di 5 anni e comprensiva di interessi legali a tutti gli aventi diritto in un unica soluzione nell anno 2010 ai sensi della deliberazione di Assemblea d ambito n. 10 del 29 giugno Proposta di modifica della struttura dei corrispettivi È allo studio degli uffici del Consiglio di Bacino una modifica della articolazione tariffaria secondo la facoltà e le modalità introdotte dal titolo 9 dell allegato A della deliberazione 643/13. Non esiste però allo stato attuale un provvedimento di approvazione. Relazione_MTI_rev_5.doc 28

30 3 Predisposizione tariffaria 3.1 Quadrante dello schema regolatorio Il meccanismo di gradualità previsto dal MTT, per gli anni 2014 e 2015 viene sostituito dal meccanismo degli schemi regolatori (art.12). Di fatto si mette a rapporto il fabbisogno degli investimenti per il (PdI) netto con il RAB il valore dei cespiti gestiti (immobilizzazioni al 2013) e si confrontano con dei parametri tarati su scala nazionale e sintetizzati da parametro ω: La definizione del quadrante dello schema regolatorio dipende dunque in maniera sostanziale dalla variazione di perimetro gestionale, fattispecie che non riguarda l ambito territoriale Brenta, e dalle scelte operate in sede di ridefinizione del Piano degli interventi per gli anni Il Consiglio di Bacino Brenta è dotato dal 2003 di un Piano degli Interventi (PdI) contenuto nel Piano d Ambito approvato. Il Piano degli interventi ha subito nel corso degli anni dopo la sua prima stesura alcuni aggiornamenti: un primo aggiornamento nel 2007 (approvato con Delibera dell Assemblea dell ATO in data ), e due assestamenti, il primo approvato nel 2008 (Delibera dell Assemblea dell ATO in data ) ed il secondo approvato nel 2010 (Delibera dell Assemblea dell ATO in data ). L aggiornamento approvato nel 2007 modificava in misura rilevante il PdI in conseguenza di intervenute importanti normative del settore (D.Lgs. 152/06), della mutata situazione gestionale (il territorio passava da più gestioni al Gestore Unico, Etra SpA, nel 2006), e dei risultati raggiunti nel primo triennio di attuazione del Piano d Ambito. Il Piano d Ambito aggiornato nel 2007, contenente il PdI fino al 2033, costituisce allegato fondamentale della Convenzione di affidamento del servizio. Relazione_MTI_rev_5.doc 29

31 Sul Piano d Ambito 2007 si è finora intervenuti solo attraverso assestamenti perché interventi di modifica o revisione sostanziale comportano tempi lunghi di realizzazione anche in virtù dell obbligo di effettuare preliminarmente la Valutazione Ambientale Strategica (VAS). Non essendo possibile ottemperare agli obblighi di VAS nei tempi disposti dalla Deliberazione 643/13 per la revisione del Piano degli Interventi, si è dunque scelto di operare con un ulteriore assestamento di quanto predisposto nel 2010, mantenendo sostanzialmente inalterato l impianto pianificatorio (analisi delle criticità ed obiettivi perseguiti) e le previsioni di spesa, ma ridefinendone il cronoprogramma degli investimenti in virtù dello stato di attuazione del PdI, degli investimenti già fatti dal 2010 ad oggi, e nella prospettiva del raggiungimento e mantenimento dell equilibrio economico-finanziario. Il PdI è stato redatto secondo gli obiettivi e gli schemi-tipo di elaborazione determinati dall AEEGSI con la nota Delibera 643/13 e la recentissima determina 3/2014 del 7 marzo scorso ed è contenuto nell apposita relazione accompagnatoria del Piano degli Interventi, come da proposta di ETRA spa assunta agli atti con prot. n. 453 del 25/03/2014 e a cui si rinvia per gli approfondimenti di merito. Sinteticamente si ricorda che la revisione si concentra sul periodo regolatorio e che risponde ad alcune esigenze di base: Recupero delle irreversibilità già generate (tutti gli interventi in corso di realizzazione o che abbiano una progettazione almeno definitiva approvata); Accorpamento/ divisione interventi già pianificati; Verifica finanziamenti e inserimento di interventi che beneficino di nuovi finanziamenti extratariffari; Potenziamento budget manutenzioni per interventi strutturali (serbatoi, sfioratori, allacciamenti piombo, messa in sicurezza captazioni, misuratori ); Priorità degli interventi che realizzino obiettivi imposti dalla normativa e le criticità già assegnate in Piano d Ambito; Congruenza con il progetto generale acquedotto e fognatura di ETRA spa; Sostenibilità finanziaria; Calibrazione su capacità operativa del gestore; La proposta di Piano interventi è redatta sui flussi finanziari (lordi e netti) generati dall attivazione secondo il cronoprogramma degli interventi, così come in passato. Relazione_MTI_rev_5.doc 30

32 lordi: I risultati sono semplificati nelle seguenti tabelle, contenenti il confronto tra flussi di spesa Piano 2007 Assestamento 2008 Assestamento omissis omissis omissis omissis , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ( ) , , , ,67 TOTALE , , , ,16 Relazione_MTI_rev_5.doc 31

33 ed il flusso di spesa netto: Assestamento 2010 (euro) Proposta 2014 (euro) 2006 omissis omissis , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ( ) , ,67 TOTALE , ,35 La differenza tra il flusso netto 2010 e 2014 è pari a ,714 Euro. Il nuovo metodo tariffario valorizza anche gli interventi in corso (immobilizzazioni in corso) da quelli effettivamente messi in esercizio. Per questo occorre tenere in considerazione anche gli interventi che verranno conclusi nel quadriennio : Assestamento 2014 (Euro) Messa in esercizio (Euro) , , , , , , , , , ,29 Per la redazione del Piano d Interventi, i nuovi investimenti previsti dal 2014 a fine affidamento sono stati rilevati alla messa in esercizio, creando uno sfasamento con i relativi Relazione_MTI_rev_5.doc 32

34 CFP, al contrario rilevati per cassa; il valore delle immobilizzazioni in corso, quale quota degli IP che generano flussi di cassa, ma che non sono ancora inclusi dalla stratificazione degli investimenti , è stata rilevata attraverso i LIC. Il saldo dei LIC per il 2012 è stato determinato puntualmente considerando il valore contabile delle Immobilizzazioni in Corso riferibili al SII. Il medesimo valore è stato riproposto per l anno 2013 in quanto il bilancio d esercizio è ancora in fase di predisposizione. I LIC rimangono con saldo invariati fino al 2014 per poi entrare in esercizio dal 2015 al Poiché i LIC rappresentano una quota degli investimenti che progressivamente entreranno in esercizio tra gli IP, gli investimenti di piano sono stati ridotti della quota di LIC entrati in esercizio tra il 2015 e il 2017 in corrispondenza dello specifico anno Selezione del quadrante Come già anticipato nell ambito territoriale non è intervenuta alcuna variazione di obiettivi o attività del gestore pertanto si fa riferimento alla prima colonna del quadrante. La valorizzazione: IP euro RAB MTT euro determina un parametro ω è pari a 0,51. Si evince pertanto che il quadrante selezionato è il III ovvero quello che permette di accedere a risorse aggiuntive per sostenere il piano investimenti e che concede aumenti di tariffa fino a un massimo proposto del 9% sull anno in corso rispetto il Ammortamento finanziario In questa fase si è scelto di non avvalersi della facoltà di utilizzare gli ammortamenti finanziari Valorizzazione FNI new,a Posizionandosi nel III quadrante dello schema regolatorio, il Gestore ha determinato la componente FNI new,a utilizzando per il calcolo gli investimenti programmati rilevati per entrata in esercizio, netti dei contributi rilevati per cassa e fissando il parametro y pari a 0,4. Il Capex è stato determinato applicando le regole generali definite al comma 15.1 della delibera 643/2013. Relazione_MTI_rev_5.doc 33

35 3.1.2 Valorizzazione delle componenti del VRG Componente tariffaria Specificazione componente Valorizzazione 2014 ( ) Valorizzazione 2015 ( ) Capex AMM a OF a OFisc a CUIT a 0 0 totale FoNI FNI FONI AMMFONI CUITFONI totale Opex Opexend Opexal totale ERC EnvC a 0 0 ResC a 0 0 totale 0 0 RC TOT RcVOL RcEE Rcws Rimb RcALTRO RCTOT Produttoria inflazione 1,05 1,04 RCTOT inflazionati VRG Moltiplicatore tariffario Calcolo del moltiplicatore Per il calcolo del moltiplicatore tariffario si è proceduto adottando la formulazione prevista qualora i ricavi per Altre Attività Idriche siamo maggiori dei relativi costi dalla delibera 634/2013. I valori della componente tarif 2012 *vscal(a-2) per gli anni 2012 e 2013 sono riportati nel prospetto seguente che evidenzia l assenza di vendite di servizi all ingrosso. Volumi 2012 / Tariffe 2012 Volumi 2013 / Tariffe 2012 Quota Variabile Quota Variabile Quota Fissa Quota Fissa Vendita all'ingrosso - Vendita all'ingrosso Relazione_MTI_rev_5.doc 34

36 Per quanto attiene alle voci di Rb e Cb (ricavi e costi delle Altre Attività Idriche), i dati riportati per l anno 2012 sono quelli risultanti da bilancio d esercizio approvato. In particolare la compilazione dei costi relativi alle Altre Attività Idriche è stata effettuata rilevando, dove possibile attraverso la contabilità analitica e le commesse di lavorazione, i costi puntualmente attribuiti alle rispettive attività. Nel caso in cui non sia stato possibile attribuire puntualmente il costo nelle Altre Attività Idriche, i costi sono stati riportati nella colonna del Servizio Idrico Integrato. Per il 2013 sono stati replicati i dati 2012, in quanto il bilancio di esercizio 2013 è ancora in fase di predisposizione, ad esclusione delle seguenti voci di cui è stata riportata la migliore stima ad oggi disponibile, che potrà subire delle variazioni a seguito di conguagli o rettifiche in sede di chiusura di bilancio: - B7) Costi per Servizi di cui Energia elettrica da altre imprese, nella quota parte attribuita alle Altre Attività Idriche - A1) Ricavi delle vendite e delle prestazioni della parte Altre Attività Idriche, considerando l aggiornamento al 2013 delle seguenti voci di ricavo: o Trattamento bottini o Rilascio autorizzazioni allo scarico Si riportano le principali macrocategorie che individuano le fonti di ricavo incluse in Rb: - Nuovi allacciamenti e aggiunta contatori - Lottizzazioni - Apertura chiusura contatori - Servizio bottini - Vendita acqua altri operatori - Collaudi - Contratti di fognatura - Ricavi per penalità da contenzioso Si riportano le principali macrocategorie che individuano i principali costi inclusi in Cb: - Gestione fognature bianche - Costi di realizzazione degli allacciamenti idrici e fognari e di apertura e chiusura contatori - Lottizzazioni - Acquisto acqua da altri operatori Relazione_MTI_rev_5.doc 35

37 Dall applicazione del calcolo risultano i seguenti valori: Valorizzazione 2014 Valorizzazione 2015 ϑ a calcolato 1,236 1, Confronto con il moltiplicatore previgente ϑ 2013 Note Approvato da Ente Ambito 1,1342 Approvato da AEEGSI Applicato dal Gestore nell'ultima fatturazione dell'anno ,1342 in attesa di approvazione Moltiplicatore tariffario approvato dal soggetto competente Con deliberazione di Assemblea del Consiglio di Bacino Brenta n. 2 del 27 marzo 2014 Adozione dello schema regolatorio ai sensi della deliberazione dell Autorità per l energia elettrica il gas ed il sistema idrico (AEEGSI) n. 643/2013/r/idr è stato tra l altro preso atto del prospetto di aggiornamento del piano tariffario, allegato D del citato provvedimento che prevede: UdM VRG a euro a-2 C b euro R b a-2 euro Σ tarif 2012 *vscal a-2 euro ϑ a n. 1,236 1,346 Limite al moltiplicatore tariffario (co. 9.3 All. A - MTI) n. 1,090 1,090 ϑ a applicabile n. 1,236 1,346 Relazione_MTI_rev_5.doc 36

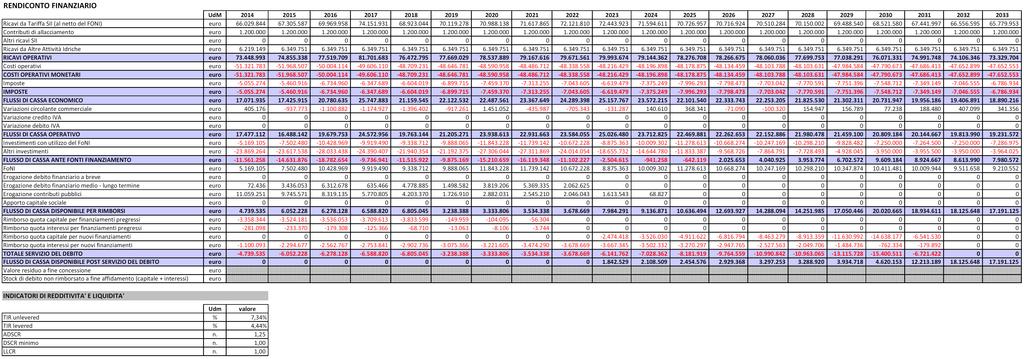

38 4 Piano economico-finanziario del Piano d Ambito (PEF) 4.1 Piano tariffario Al fine della predisposizione tariffaria di cui all Allegato sub. A) si specifica che: la popolazione dei Comuni del Consiglio di Bacino Brenta è stata aggiornata all ISTAT 2011; i conguagli RC TOT inflazionati sono stati distribuiti nel 2016 e 2017; il valore FNI FONI 2014 è stato azzerato riducendo il valore di ; in Altri fondi rischi ed oneri sottratto il valore ripristino fondo beni di terzi in quanto trattasi di dato aggregato. 4.2 Schema di conto economico Si veda allegato sub. B). 4.3 Rendiconto finanziario Si veda allegato sub. C). Relazione_MTI_rev_5.doc 37

39 CONSIGLIO DI BACINO BRENTA Allegato sub. A) Relazione_MTI_rev_5.doc 38

C)")

40 Allegato sub. B) Allegato sub. C) Relazione_MTI_rev_5.doc 39

Deliberazione dell Assemblea

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA Deliberazione dell Assemblea SEDUTA del 29/09/2006 N. di Reg. 15 N. di Prot. 987 del 03/10/2006 OGGETTO: INCLUSIONE DEL COMUNE DI SAONARA IN PROVINCIA

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA Deliberazione dell Assemblea SEDUTA del 29/09/2006 N. di Reg. 15 N. di Prot. 987 del 03/10/2006 OGGETTO: INCLUSIONE DEL COMUNE DI SAONARA IN PROVINCIA

CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012

SEDUTA del 29/04/2019 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Immediatamente eseguibile N. di Reg. 1 N. di Prot. 1051 del 30/04/2019 Oggetto: PRESA

SEDUTA del 29/04/2019 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Immediatamente eseguibile N. di Reg. 1 N. di Prot. 1051 del 30/04/2019 Oggetto: PRESA

Autorita d Ambito Territoriale Ottimale A.T.O. BRENTA. Deliberazione dell Assemblea

Prot. n. Padova, li Autorita d Ambito Territoriale Ottimale A.T.O. BRENTA Deliberazione dell Assemblea SEDUTA del 3.10.2001 Oggetto: ELEZIONE DEGLI ORGANI DELL AUTORITA D AMBITO A.T.O. BRENTA L anno duemilauno,

Prot. n. Padova, li Autorita d Ambito Territoriale Ottimale A.T.O. BRENTA Deliberazione dell Assemblea SEDUTA del 3.10.2001 Oggetto: ELEZIONE DEGLI ORGANI DELL AUTORITA D AMBITO A.T.O. BRENTA L anno duemilauno,

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA Deliberazione dell Assemblea Immediatamente eseguibile SEDUTA del 26/04/2010 N. di Reg. 2 Prot. 866 del 27/04/2010 Oggetto: APPROVAZIONE AGGIORNAMENTO

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA Deliberazione dell Assemblea Immediatamente eseguibile SEDUTA del 26/04/2010 N. di Reg. 2 Prot. 866 del 27/04/2010 Oggetto: APPROVAZIONE AGGIORNAMENTO

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA SEDUTA del 14/12/2007 N. di Reg. 18 Prot. 2056 del 17/12/2007 Deliberazione dell Assemblea Immediatamente eseguibile Oggetto:APPROVAZIONE BILANCIO

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA SEDUTA del 14/12/2007 N. di Reg. 18 Prot. 2056 del 17/12/2007 Deliberazione dell Assemblea Immediatamente eseguibile Oggetto:APPROVAZIONE BILANCIO

AUTORITA D AMBITO BRENTA

AUTORITA D AMBITO BRENTA SEDUTA del 2/10/2003 N. di Reg. 9 Deliberazione dell Assemblea N. di Prot. 1194 del 23.10.2003 Oggetto: Art. 141 comma 4 L. 388/2000 Programmazione di interventi urgenti: Piano

AUTORITA D AMBITO BRENTA SEDUTA del 2/10/2003 N. di Reg. 9 Deliberazione dell Assemblea N. di Prot. 1194 del 23.10.2003 Oggetto: Art. 141 comma 4 L. 388/2000 Programmazione di interventi urgenti: Piano

Deliberazione dell Assemblea

SEDUTA del 27/09/2007 N. di Reg. 13 N. di Prot. 1478 del 28/09/2007 AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA Deliberazione dell Assemblea Immediatamente eseguibile OGGETTO: D. LGS 152/2006

SEDUTA del 27/09/2007 N. di Reg. 13 N. di Prot. 1478 del 28/09/2007 AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA Deliberazione dell Assemblea Immediatamente eseguibile OGGETTO: D. LGS 152/2006

CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012

SEDUTA del 29/04/2015 N. di Reg. 4 N. di Prot. 569 del 29/04/2015 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Immediatamente eseguibile Oggetto: APPROVAZIONE

SEDUTA del 29/04/2015 N. di Reg. 4 N. di Prot. 569 del 29/04/2015 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Immediatamente eseguibile Oggetto: APPROVAZIONE

CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012

SEDUTA del 14/12/2017 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Immediatamente eseguibile N. di Reg. 11 N. di Prot. 2033 del 15/12/2017 Oggetto: APPROVAZIONE

SEDUTA del 14/12/2017 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Immediatamente eseguibile N. di Reg. 11 N. di Prot. 2033 del 15/12/2017 Oggetto: APPROVAZIONE

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA SEDUTA del 16/04/2008 N. di Reg. 6 N. Prot. 910 del 17/04/2008 Deliberazione dell Assemblea Immediatamente eseguibile Oggetto: ARTICOLAZIONE TARIFFARIA.

AUTORITA D AMBITO TERRITORIALE OTTIMALE A.T.O. BRENTA SEDUTA del 16/04/2008 N. di Reg. 6 N. Prot. 910 del 17/04/2008 Deliberazione dell Assemblea Immediatamente eseguibile Oggetto: ARTICOLAZIONE TARIFFARIA.

CONSIGLIO DI BACINO BRENTA

Deliberazione dell Assemblea SEDUTA del 26/06/2018 Immediatamente eseguibile N. di Reg. 10 N. di Prot. 1226 del 27/06/2018 OGGETTO: AGGIORNAMENTO DEI DATI CHE COMPONGONO LO SCHEMA REGOLATORIO AI FINI DELL

Deliberazione dell Assemblea SEDUTA del 26/06/2018 Immediatamente eseguibile N. di Reg. 10 N. di Prot. 1226 del 27/06/2018 OGGETTO: AGGIORNAMENTO DEI DATI CHE COMPONGONO LO SCHEMA REGOLATORIO AI FINI DELL

OGGETTO: Relazione conclusiva del processo di razionalizzazione delle Società Partecipate anno 2015.

Allegato A) alla deliberazione consiliare n. 12 del 30.03.2016 OGGETTO: Relazione conclusiva del processo di razionalizzazione delle Società Partecipate anno 2015. PREMESSA Il comma 611 dell articolo unico

Allegato A) alla deliberazione consiliare n. 12 del 30.03.2016 OGGETTO: Relazione conclusiva del processo di razionalizzazione delle Società Partecipate anno 2015. PREMESSA Il comma 611 dell articolo unico

Atto esente dall imposta di bollo ai sensi dell art. 16, Tabella B), allegata al D.P.R. 26 ottobre 1972 n. 672 CONVENZIONE PER LA COSTITUZIONE ED IL

, allegata al D.P.R. 26 ottobre 1972 n. 672 CONVENZIONE PER LA COSTITUZIONE ED IL") Atto esente dall imposta di bollo ai sensi dell art. 16, Tabella B), allegata al D.P.R. 26 ottobre 1972 n. 672 CONVENZIONE PER LA COSTITUZIONE ED IL FUNZIONAMENTO DEL CONSIGLIO DI BACINO BRENTA PER I RIFIUTI

Atto esente dall imposta di bollo ai sensi dell art. 16, Tabella B), allegata al D.P.R. 26 ottobre 1972 n. 672 CONVENZIONE PER LA COSTITUZIONE ED IL FUNZIONAMENTO DEL CONSIGLIO DI BACINO BRENTA PER I RIFIUTI

CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012

SEDUTA del 31/07/2017 N. di Reg. 6 N. di Prot. 1244 del 01/08/2017 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Oggetto: VERIFICA DEL PERMANERE DEGLI

SEDUTA del 31/07/2017 N. di Reg. 6 N. di Prot. 1244 del 01/08/2017 CONSIGLIO DI BACINO BRENTA L.R. del Veneto n. 17 del 27 aprile 2012 Deliberazione dell Assemblea Oggetto: VERIFICA DEL PERMANERE DEGLI

Conferenza di Servizi in attuazione dell art. 4 dello Statuto di ETRA S.p.A.

VERBALE DELLA CONFERENZA DI SERVIZI 23 DICEMBRE 2013 Il giorno 23 dicembre 2013 alle ore 15.00 presso la Sala delle riunioni di Villa Rina, Riva del Grappa (angolo Borgo Treviso) Cittadella (PD) si è riunita

VERBALE DELLA CONFERENZA DI SERVIZI 23 DICEMBRE 2013 Il giorno 23 dicembre 2013 alle ore 15.00 presso la Sala delle riunioni di Villa Rina, Riva del Grappa (angolo Borgo Treviso) Cittadella (PD) si è riunita

ETRA S.p.A. SEDE LEGALE: BASSANO DEL GRAPPA - VI

ETRA S.p.A. SEDE LEGALE: 36061 BASSANO DEL GRAPPA - VI BANDO DI GARA - SETTORI ORDINARI Sezione I: Amministrazione aggiudicatrice. I.1) Ente aggiudicatore: ETRA S.p.a., Largo Parolini 82/b, 36061 Bassano

ETRA S.p.A. SEDE LEGALE: 36061 BASSANO DEL GRAPPA - VI BANDO DI GARA - SETTORI ORDINARI Sezione I: Amministrazione aggiudicatrice. I.1) Ente aggiudicatore: ETRA S.p.a., Largo Parolini 82/b, 36061 Bassano