Circolare N.23 del 13 Febbraio 2014

|

|

|

- Diana Orlandi

- 8 anni fa

- Visualizzazioni

Transcript

1 Circolare N.23 del 13 Febbraio 2014 CUD Scade il 28 febbraio il termine per la consegna ai contribuenti Gentile cliente con la presente intendiamo informarla che il prossimo scade il termine per la consegna del modello CUD 2014 ai lavoratori. Il modello CUD, come ogni anno, dovrà essere consegnato al contribuente al fine di attestare i redditi erogati, le ritenute e le detrazioni operate, nonché comunicare i dati previdenziali e assistenziali relativi alla contribuzione versata. La consegna deve avvenire al percipiente in duplice copia cartacea, oppure in formato elettronico laddove possibile. Ricordiamo che nel caso non venga emessa la certificazione, oppure siano riscontrati errori nella certificazioni dei redditi e delle ritenute, è prevista l applicazione di una sanzione compresa tra euro 258 e Si rammenta che in linea teorica (anche se si potrebbero opporre argomentazioni contrarie) la sanzione potrebbe essere applicata anche nel caso di mero ritardo nella consegna della dichiarazione. In tal caso, però, il contribuente potrebbe opporre l esimente che esclude l applicazione di tale sanzione nel caso di violazioni meramente formali che non incidono negativamente sulla determinazione dell imponibile o dell imposta oppure sull attività di accertamento. In ogni caso, per evitare eventuali contestazioni, i datori di lavoro che impiegano alle proprie dipendente lavoratori dipendenti, collaboratori a progetto ed in generale tutte le tipologie di lavoratori parasubordinati dovranno presentare entro il prossimo 28 febbraio la certificazione dei redditi e delle ritenute relativa all anno 2013.

2 Premessa Come ogni anno, il datore di lavoro di lavoratori subordinati e parasubordinati è tenuto a consegnare, secondo le modalità previste dalla legge, la certificazione CUD 2014 relativa ai redditi ed alle ritenute operate nel periodo d imposta Il termine ultimo per la consegna del modello CUD 2014 scade il , salvo nel caso in cui sia intervenuta la cessazione del rapporto di lavoro: in tal caso il contribuente potrebbe richiedere al datore di lavoro di rilasciargli una copia del CUD entro il termine di 12 giorni. Con la presente trattazione analizziamo nel dettaglio i soggetti obbligati a consegnare il CUD, i termini e le eventuali sanzioni applicabili nel caso di omessa/tardiva/erronea compilazione e consegna del modello. La funzione del CUD Come appena detto, il modello Cud è un documento che riassume i dati fiscali e contributivi relativi alle retribuzioni e ai compensi erogati durante un anno solare a dipendenti e collaboratori e pensionati, ovvero da titolari con redditi di lavoro dipendente o assimilati. Precisamente è una «certificazione» del datore sugli adempimenti fiscali e contributivi che ha assolto nel periodo di un anno solare (cioè periodo d'imposta), in virtù di un rapporto di lavoro. Per il lavoratore, la certificazione in parola rappresenta: la prova dell'esistenza del rapporto di lavoro; la ricevuta degli adempimenti fiscali (ritenute Irpef versate allo stato sulla propria retribuzione o sul proprio compenso); l'attestato di versamento dei proprio contributi all'istituto di previdenza. Quale «ricevuta» degli adempimenti fiscali, il modello CUD consente ad un contribuente (che nell'anno ha posseduto soltanto i redditi attestati nel Cud), l'esonero dalla presentazione della dichiarazione dei redditi (730 o Unico), sempreché siano state correttamente effettuate le operazioni di conguaglio. Per le medesime motivazioni è esonerato dall'obbligo di presentazione della dichiarazione dei redditi, il titolare soltanto di più trattamenti pensionistici per i quali si sono rese applicabili le disposizioni concernenti il «casellario delle pensioni». 1

3 Ad ogni modo, il contribuente esonerato può, comunque, presentare la dichiarazione dei redditi qualora, per esempio, nell'anno abbia sostenuto oneri diversi da quelli eventualmente attestati nella presente certificazione che intende portare in deduzione dal reddito o in detrazione dall'imposta (in tali oneri sono comprese anche le spese mediche sostenute dal contribuente e rimborsate da un'assicurazione sanitaria stipulata dal datore di lavoro la cui esistenza è segnalata al punto 131 della certificazione). Quali redditi devono essere attestati con il CUD? L Agenzia delle Entrate, un provvedimento datato , ha approvato, con le relative istruzioni, lo schema di certificazione unica modello CUD da utilizzare per l anno Il modello, come negli anni precedenti, permette l attestazione: dei redditi di lavoro dipendente, equiparati (trattamenti pensionistici) e assimilati corrisposti nel 2013 e assoggettati a tassazione ordinaria, separata, a ritenuta a titolo d imposta e ad imposta sostitutiva; delle ritenute d acconto operate in relazione ai detti redditi; delle detrazioni effettuate; dei dati relativi alla contribuzione previdenziale e assistenziale versata o dovuta all INPS. I dati contenuti nella certificazione riguardano, pertanto, i redditi corrisposti nell'anno indicato nell'apposito spazio previsto nello schema, le relative ritenute operate, le detrazioni effettuate, i dati previdenziali e assistenziali relativi alla contribuzione versata e/o dovuta all'inps (comprensiva delle gestioni ex Inpdap) nonché l'importo dei contributi previdenziali e assistenziali a carico del lavoratore versati o dovuti allo stesso ente previdenziale. Rispetto alla versione dello scorso anno, il modello e le relative istruzioni sono stati modificati in più parti per tener conto dei provvedimenti normativi successivamente entrati in vigore. Sono esclusi i soggetti che non ricoprono la veste di sostituto d imposta (es. privati per compensi erogati alle colf). I datori di lavoro domestico che non sono, infatti, considerati sostituti d imposta, ma hanno l obbligo di rilasciare ai propri lavoratori una dichiarazione, contenente i dati relativi alle retribuzioni erogate nell anno di riferimento e l importo trattenuto a titolo di contribuzione. Tale dichiarazione sostituisce il modello CUD ed è utilizzabile, dal lavoratore domestico, per effettuare la dichiarazione dei redditi percepiti. 2

4 Modalità e termini di presentazione La certificazione deve essere consegnata dai sostituti entro il 28 febbraio 2014: il D.P.R. n. 322 del 1998 prevede, infatti, come termine di consegna del modello, il 28 febbraio dell anno successivo a quello in cui le somme sono state corrisposte, ovvero, in caso di cessazione del rapporto di lavoro, entro il dodicesimo giorno dalla richiesta del dipendente. Nel caso in cui il modello sia già stato consegnato in occasione della cessazione del rapporto di lavoro in corso d anno e risulti non conforme a quello approvato per lo stesso anno, i dati eventualmente mancanti devono essere riportati in una certificazione integrativa, anche non comprensiva dei dati già certificati, da rilasciare entro il termine ordinario. Di contro, invece, qualora si rendesse necessario certificare distinte situazioni per lo stesso sostituito, si potranno utilizzare ulteriori righi, numerandoli progressivamente, sempre però nel rispetto della sequenza numerica dei punti prevista dallo schema di certificazione. Il CUD 2014 deve essere rilasciato in duplice esemplare in forma cartacea, ovvero mediante strumenti elettronici. Nel caso in cui il sostituto d imposta decidesse di optare per l invio della certificazione con modalità telematica, al dipendente dovrà, comunque, essere garantita la possibilità di conseguire la disponibilità della certificazione e di materializzarla per i successivi adempimenti. In altre parole, la modalità di consegna telematica potrà essere utilizzata solo nei confronti di quanti siano dotati degli strumenti necessari per ricevere e stampare la certificazione rilasciata per via elettronica, diversamente si dovrà procedere alla consegna in forma cartacea. In merito alla possibilità di inviare la certificazione con modalità telematica, l Associazione delle Spa (circolare Assonime n. 3/2013) esclude tale ipotesi qualora il sostituto d imposta sia tenuto a rilasciare agli eredi la certificazione relativa al dipendente deceduto, ovvero quando il dipendente abbia cessato il rapporto di lavoro. CUD ed enti previdenziali A partire dall anno scorso, gli enti previdenziali rendono disponibile il Cud in modalità telematica; è facoltà del cittadino richiederne la trasmissione in forma cartacea. In altre parole, il modello cartaceo non verrà inviato se non su richiesta dell interessato. La legge di stabilità per il 2013 (legge 228/2012 co. 114) ha previsto, infatti, che A decorrere dall'anno 2013, gli enti previdenziali rendono disponibile la certificazione unica dei redditi di lavoro dipendente, pensione e assimilati (Cud) in modalità telematica. È facoltà del cittadino richiedere la trasmissione del Cud in forma cartacea. 3

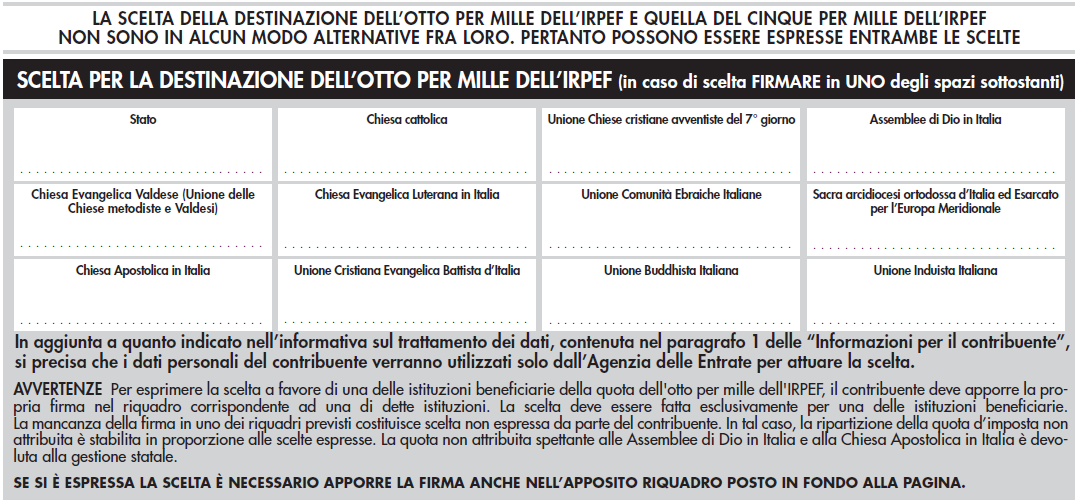

5 Inadempimenti e sanzioni Nell ipotesi in cui si ravvisi la mancata emissione della certificazione oppure siano evidenti errori nelle certificazioni emesse è prevista l applicazione di una sanzione compresa tra Euro 258 ed Euro In linea teorica tale sanzione dovrebbe essere applicata anche nel caso in cui la certificazione sia consegnata agli interessati decorso il termine previsto dalla legge. Nel caso di ritardo nella consegna dovrebbe, tuttavia, trovare applicazione l esimente che prevede la non applicazione di sanzioni in caso di violazioni meramente formali che non incidono: né sulla determinazione dell imponibile o dell imposta; né sull attività di accertamento. Il ritardo nell emissione della certificazione dovrebbe, quindi, ricadere nell ipotesi di non punibilità, in quanto lo stesso sembra integrare le condizioni richieste dalla disposizione appena citata. Le novità del modello 2014 In riferimento alle modifiche apportate al modello rispetto all anno precedente, se ne segnalano alcune volte ad accogliere alcune novità con decorrenza fissata per il In particolare: vengono modificate le caselle 118 e 119 del CUD 2013, dedicate alle detrazioni del personale del comparto sicurezza, non più applicabili in riferimento al CUD 2014; viene inserita la casella 130, che permette la rateizzazione di eventuali eccedenze non deducibili nell anno derivanti da somme restituite al datore di lavoro e tassate in anni precedenti; vengono eliminate le caselle 136 e 137 relative al contributo di solidarietà sulle pensioni d oro. La legge di stabilità per il 2013 (legge 228/2012 co. 114) ha previsto, infatti, che A decorrere dall'anno 2013, gli enti previdenziali rendono disponibile la certificazione unica dei redditi di lavoro dipendente, pensione e assimilati (Cud) in modalità telematica. È facoltà del cittadino richiedere la trasmissione del Cud in forma cartacea. Vengono modificati, inoltre, alcuni codici da utilizzare per attestare la propria posizione contributiva nella sezione del CUD 2014 relativa alle attestazioni. In particolare, vengono aggiunti i codici AC, AZ, CC e CG mentre vengono soppressi i codici CA e CB. Infine, viene ampliato il novero delle opzioni per la destinazione dell otto per mille con l introduzione delle Unioni Buddhiste e Induiste Italiane. 4

6 5

Le novità in materia di trasmissione del Modello CUD 2013

CIRCOLARE A.F. N. 35 del 22 Febbraio 2013 Ai gentili clienti Loro sedi Le novità in materia di trasmissione del Modello CUD 2013 Gentile cliente con la presente intendiamo informarla che l Agenzia delle

CIRCOLARE A.F. N. 35 del 22 Febbraio 2013 Ai gentili clienti Loro sedi Le novità in materia di trasmissione del Modello CUD 2013 Gentile cliente con la presente intendiamo informarla che l Agenzia delle

Fiscal Flash N. 41. Entro fine mese la consegna della certificazione unica (CUD) La notizia in breve 20.02.2014. Premessa

La notizia in breve 20.02.2014. Premessa") Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

Fiscal Flash La notizia in breve N. 41 20.02.2014 Entro fine mese la consegna della certificazione unica (CUD) Categoria: Dichiarazione Sottocategoria: CUD La certificazione unica dei redditi di lavoro

La Certificazione CUD/2014 : le principali novità in sintesi

La Certificazione CUD/2014 : le principali novità in sintesi a cura di Celeste Vivenzi Premessa generale È stato approvato con provvedimento dell Agenzia delle Entrate del 15 gennaio 2014 Prot.5131-2014

La Certificazione CUD/2014 : le principali novità in sintesi a cura di Celeste Vivenzi Premessa generale È stato approvato con provvedimento dell Agenzia delle Entrate del 15 gennaio 2014 Prot.5131-2014

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i

Certificazione dei redditi di lavoro dipendente, equiparati ed assimilati Novità Modello CUD 2014

n 07 del 14 febbraio 2014 circolare n 143 del 13 febbraio 2014 referente BERENZI/mr Certificazione dei redditi di lavoro dipendente, equiparati ed assimilati Novità Modello CUD 2014 Con il Provvedimento

n 07 del 14 febbraio 2014 circolare n 143 del 13 febbraio 2014 referente BERENZI/mr Certificazione dei redditi di lavoro dipendente, equiparati ed assimilati Novità Modello CUD 2014 Con il Provvedimento

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Circolare N. 29 del 25 Febbraio 2015

Circolare N. 29 del 25 Febbraio 2015 Il nuovo modello CU (Provvedimento n. 4790/E del 15.01.2015, circolare ASSONIME n. 4 del 19.02.2015) Gentile cliente, con la presente desideriamo informarla che ASSONIME,

Circolare N. 29 del 25 Febbraio 2015 Il nuovo modello CU (Provvedimento n. 4790/E del 15.01.2015, circolare ASSONIME n. 4 del 19.02.2015) Gentile cliente, con la presente desideriamo informarla che ASSONIME,

Circolare N.52 del 06 Aprile 2012

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

Circolare N.52 del 06 Aprile 2012 Modello 730/2012. Il 30 Aprile è la scadenza per chi ha scelto di presentare la dichiarazione al proprio sostituto di imposta Modello 730/2012: il 30 aprile 2012 è la

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

ACCONTO PER L ADDIZIONALE COMUNALE IRPEF La Finanziaria 2007, con il comma 142 dell articolo 1, ha introdotto il versamento in acconto dell addizionale comunale all imposta sul reddito delle persone fisiche.

LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU)

") LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU) GLI ASPETTI NORMATIVI Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d imposta devono utilizzare un nuovo modello per attestare

LE INFORMAZIONI GENERALI SULLA CERTIFICAZIONE UNICA (CU) GLI ASPETTI NORMATIVI Dal 2015 (in riferimento ai redditi erogati nel 2014) i sostituti d imposta devono utilizzare un nuovo modello per attestare

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 94: ammontare corrisposto nel 2007: - al netto di quanto corrisposto in anni precedenti casella 95; - ridotto

Indennità per ferie non godute nell EMens

Modalità di gestione Paghe Indennità per ferie non godute nell EMens Franca Paltrinieri Consulente Cna Interpreta L indennità sostitutiva per ferie non godute rientra nella retribuzione imponibile sia

Modalità di gestione Paghe Indennità per ferie non godute nell EMens Franca Paltrinieri Consulente Cna Interpreta L indennità sostitutiva per ferie non godute rientra nella retribuzione imponibile sia

trasmesse anche successivamente alla scadenza del 9 marzo 2015, senza che la circostanza comporti l applicazione di sanzion

Certificazione Unica - Chiarimenti da parte dell Agenzia delle Entrate, possibilità di esenzione per i redditi da prestazione sportiva dilettantistica inferiori 7.500 Come già comunicato in precedenza

Certificazione Unica - Chiarimenti da parte dell Agenzia delle Entrate, possibilità di esenzione per i redditi da prestazione sportiva dilettantistica inferiori 7.500 Come già comunicato in precedenza

Il provvedimento ha approvato anche i modelli 730-1, 730-2, 730-3, 730-4, e 730-4 integrativo.

Fiscal Flash La notizia in breve N. 150 31.05.2013 : arriva la proroga fino al 10 giugno Categoria: Dichiarazione Sottocategoria: 730 I contribuenti avranno più tempo per consegnare il modello per dichiarare

Fiscal Flash La notizia in breve N. 150 31.05.2013 : arriva la proroga fino al 10 giugno Categoria: Dichiarazione Sottocategoria: 730 I contribuenti avranno più tempo per consegnare il modello per dichiarare

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Prot. n. 50 - Ufficio V

Prot. n. 50 - Ufficio V Data Roma, 23 febbraio 2015 Messaggio 023/2015 Destinatar Utenti NoiPA i Tipo Messaggio Area NoiPA Oggetto: Modello Certificazione unica 2015 Conguaglio contributivo e fiscale relativo

Prot. n. 50 - Ufficio V Data Roma, 23 febbraio 2015 Messaggio 023/2015 Destinatar Utenti NoiPA i Tipo Messaggio Area NoiPA Oggetto: Modello Certificazione unica 2015 Conguaglio contributivo e fiscale relativo

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o la denominazione del sostituto d'imposta o del CAF o del professionista abilitato

Informativa n. 13 INDICE. del 12 marzo 2013

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SERVIZIO CAF 730 PUNTO 1 - REDDITI PER I QUALI È POSSIBILE FRUIRE DELL INTERA NO TAX AREA

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 18 Prot. 2292 DATA 14.03.2006 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Modello CUD e quadro C Modello CUD, Modello 730/2006

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2013 IN BASE AL MOD. CUD 2013 Di seguito, riepiloghiamo i principali campi del CUD che DEVONO essere inseriti nel 730: Reddito lavoro dipendente Punto

LA CERTIFICAZIONE UNICA 2016

LA CERTIFICAZIONE UNICA 2016 L Agenzia delle entrate, con provvedimento del 15 gennaio 2016, ha reso disponibile la versione definitiva della Certificazione Unica 2016, meglio nota come CU, da utilizzare

LA CERTIFICAZIONE UNICA 2016 L Agenzia delle entrate, con provvedimento del 15 gennaio 2016, ha reso disponibile la versione definitiva della Certificazione Unica 2016, meglio nota come CU, da utilizzare

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Semplificazioni fiscali Premessa Con il Consiglio dei Ministri che si è riunito venerdì 20 giugno sono state introdotte moltissime novità: è stato infatti esaminato, in via preliminare, il decreto

OGGETTO: Semplificazioni fiscali Premessa Con il Consiglio dei Ministri che si è riunito venerdì 20 giugno sono state introdotte moltissime novità: è stato infatti esaminato, in via preliminare, il decreto

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 54/2012 LUGLIO/8/2012 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 54/2012 LUGLIO/8/2012 (*) 18 Luglio 2012 SCADE IL 31 LUGLIO 2012 IL

LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 2 A PARTE

INFORMATIVA N. 198 22 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 2 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

INFORMATIVA N. 198 22 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 2 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

Ai Sigg. Clienti Loro Uffici Amministrativi. Milano, lì 19/01/2015. Circolare n. 02/2015

20121 Milano via San Primo 4, Italia t. +39 02 76.07.671 f. +39 02 76.00.64.74 Ai Sigg. Clienti Loro Uffici Amministrativi Milano, lì 19/01/2015 Circolare n. 02/2015 Giuseppe Chiaravalli RAGIONIERE COMMERCIALISTA

20121 Milano via San Primo 4, Italia t. +39 02 76.07.671 f. +39 02 76.00.64.74 Ai Sigg. Clienti Loro Uffici Amministrativi Milano, lì 19/01/2015 Circolare n. 02/2015 Giuseppe Chiaravalli RAGIONIERE COMMERCIALISTA

Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014 in tema di semplificazioni fiscali, è stato predisposto un nuovo schema di

Il modello di Certificazione Unica dei redditi 2015 AUDITORIUM GAM - Torino, 16 dicembre 2014 LUISELLA FASSINO CONSIGLIERE ORDINE CDL DI TORINO Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014

Il modello di Certificazione Unica dei redditi 2015 AUDITORIUM GAM - Torino, 16 dicembre 2014 LUISELLA FASSINO CONSIGLIERE ORDINE CDL DI TORINO Al fine di dare attuazione alle disposizioni del D.L.vo 175/2014

MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ

Circolare informativa per la clientela Luglio Nr. 1 MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ In questa Circolare 1. Modelli 770/2014 Semplificato e Ordinario 2. Quadri che compongono il 770 3.

Circolare informativa per la clientela Luglio Nr. 1 MODELLI 770/2014 SEMPLIFICATO e ORDINARIO NOVITÀ In questa Circolare 1. Modelli 770/2014 Semplificato e Ordinario 2. Quadri che compongono il 770 3.

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Circolare N.27 del 23 febbraio 2012. Certificati di malattia: nuovi servizi per il datore di lavoro

Circolare N.27 del 23 febbraio 2012 Certificati di malattia: nuovi servizi per il datore di lavoro Certificazioni di malattia: nuovi servizi per il datore di lavoro Gentile cliente con la presente intendiamo

Circolare N.27 del 23 febbraio 2012 Certificati di malattia: nuovi servizi per il datore di lavoro Certificazioni di malattia: nuovi servizi per il datore di lavoro Gentile cliente con la presente intendiamo

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

ESPOSIZIONE DEL QUESITO

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

RISOLUZIONE N. 378/E Direzione Centrale Normativa e Contenzioso Roma, 10 ottobre 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Qualificazione fiscale dei compensi erogati

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

CERTIFICAZIONE UNICA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CERTIFICAZIONE UNICA VITTORIA LETIZIA LEONE 06 Febbraio 2015 - ODCEC Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Esempio 1 La Società Pollicino

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CERTIFICAZIONE UNICA VITTORIA LETIZIA LEONE 06 Febbraio 2015 - ODCEC Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Esempio 1 La Società Pollicino

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Rag. VITO MAURIZIO CULICCHIA - Commercialista - Revisore dei Conti

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

Informativa - ONB Modelli 730/2013 - Presentazione in assenza di un sostituto d imposta - Termini e modalità applicative INDICE 1 Premessa... 2 2 Decorrenza della nuova disciplina... 2 3 Soggetti che possono

PRINCIPALI SCADENZE DAL 16 AGOSTO AL 15 SETTEMBRE 2015

Principali scadenze PRINCIPALI SCADENZE DAL 16 AGOSTO AL 15 SETTEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal 16 al 15 settembre 2015, con il commento dei termini di prossima scadenza.

Principali scadenze PRINCIPALI SCADENZE DAL 16 AGOSTO AL 15 SETTEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal 16 al 15 settembre 2015, con il commento dei termini di prossima scadenza.

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

III. Informazioni per il contribuente

Nella colonna 1 deve essere indicato il codice fiscale dell intermediario delegato per la ricezione dei modelli 730-4 resi disponibili dall Agenzia delle Entrate e, nella colonna 2 il corrispondente codice

Nella colonna 1 deve essere indicato il codice fiscale dell intermediario delegato per la ricezione dei modelli 730-4 resi disponibili dall Agenzia delle Entrate e, nella colonna 2 il corrispondente codice

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

Circolare Informativa n 14/2014. Gestione separata INPS Le nuove aliquote contributive

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento Dispone:

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Prot. N. 7786/2016 Approvazione della Certificazione Unica CU 2016, relativa all anno 2015, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro

Roma, 27 dicembre 2005

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

Denominazione 80078750587 ISTITUTO NAZIONALE PREVIDENZA SOCIALE. Indirizzo di posta elettronica. Cognome 2 PRNCGS59A54E379V PERINI CADIGIA ESTER

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e -quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA Codice fiscale

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Studio Aldrovandi. Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione:

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

Indicazioni sulla Compilazione dei Quadri del Modello 730/2012 in presenza di CUD 2012 Di seguito, riepiloghiamo i campi del CUD che DEVONO essere inseriti nel modello di dichiarazione: Reddito lavoro

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Nuova Certificazione Unica CU 2015: redditidilavorodipendente Cristina Piseroni e Marco Mangili - Dottori commercialisti in Bergamo

Nuova Certificazione Unica CU 2015: redditidilavorodipendente Cristina Piseroni e Marco Mangili - Dottori commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " LAVORO I sostituti d imposta, a seguito delle

Nuova Certificazione Unica CU 2015: redditidilavorodipendente Cristina Piseroni e Marco Mangili - Dottori commercialisti in Bergamo ADEMPIMENTO " NOVITÀ " LAVORO I sostituti d imposta, a seguito delle

Gestione separata INPS: gli aumenti dal 1 gennaio 2015

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Ai gentili clienti Loro sedi Gestione separata INPS: gli aumenti dal 1 gennaio 2015 Gentile cliente, con la presente desideriamo informarla che, in assenza di provvedimenti sul punto da parte della L.

Le pensioni pagano l'irpef

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Le pensioni pagano l'irpef Le pensioni sono equiparate ai redditi da lavoro dipendente e quindi sono soggette a tassazione. L'Inps si sostituisce al fisco ed effettua sulle pensioni una ritenuta alla fonte

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

Redazione a cura della Commissione Comunicazione del CPO di Napoli 83/2014 Giugno/6/2014 (*) Napoli 11 Giugno 2014 L Agenzia delle Entrate con la risoluzione n. 57 del 30 maggio 2014, ha fornito importanti

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Di seguito evidenziamo i principali adempimenti dal 16 novembre al 15 dicembre 2015, con il commento dei termini di prossima scadenza.

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 23 del 11 Novembre 2015 PRINCIPALI SCADENZE DAL NOVEMBRE AL 15 DICEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 dicembre

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 23 del 11 Novembre 2015 PRINCIPALI SCADENZE DAL NOVEMBRE AL 15 DICEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 dicembre

Ufficio Tributario Paolo Stoppa. N. 8 del 23.03.2015 LE NOVITA DEL NUOVO MODELLO 730/2015

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

Informativa per la clientela di studio N. 8 del 23.03.2015 Ai gentili Clienti Loro sedi LE NOVITA DEL NUOVO MODELLO 730/2015 Anche quest anno siamo pronti per le prossime scadenza fiscale. Sarà un anno

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

Scadenzario Fiscale 2015

Scadenzario Fiscale 2015 Settembre 2015 2014embre 2013 Inquadra il codice QR con il tuo smartphone Per informazioni: Tel: 0573 402389 Fax 0573 905301 info@gcmelaborazioni.it www.gcmelaborazioni.it www.vienintoscana.it

Scadenzario Fiscale 2015 Settembre 2015 2014embre 2013 Inquadra il codice QR con il tuo smartphone Per informazioni: Tel: 0573 402389 Fax 0573 905301 info@gcmelaborazioni.it www.gcmelaborazioni.it www.vienintoscana.it

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

SCADENZIARIO FISCALE PER IL MESE DI. Gennaio 2011. Approfondimento su: Rendicontazione del 5 per mille dell irpef

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

MODELLO N. 5 LAVORO AUTONOMO OCCASIONALE

MODELLO N. 5 LAVORO AUTONOMO OCCASIONALE MODULO DA UTILIZZARE ESCLUSIVAMENTE PER PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE RESE DA SOGGETTI NON RESIDENTI NEL TERRITORIO DELLO STATO (COMUNITARI OVVERO

MODELLO N. 5 LAVORO AUTONOMO OCCASIONALE MODULO DA UTILIZZARE ESCLUSIVAMENTE PER PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE RESE DA SOGGETTI NON RESIDENTI NEL TERRITORIO DELLO STATO (COMUNITARI OVVERO

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

CUD 2012 INFORMAZIONI PER IL CONTRIBUENTE. ntrate. genzia. 1.1 Finalità del trattamento. 1.2 Dati personali. 1.3 Dati sensibili

genzia ntrate CUD 2012 INFORMAZIONI PER IL CONTRIBUENTE ALLEGATO 1 La certificazione unica dei redditi di lavoro dipendente, equiparati ed assimilati deve essere consegnata, in duplice copia, al contribuente

genzia ntrate CUD 2012 INFORMAZIONI PER IL CONTRIBUENTE ALLEGATO 1 La certificazione unica dei redditi di lavoro dipendente, equiparati ed assimilati deve essere consegnata, in duplice copia, al contribuente

Certificazione Unica (c.d. CU2015)

") (c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

(c.d. CU2015) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni Unica Assis tenza tecni

Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

Oggetto: PRINCIPALI SCADENZE DAL 16 APRILE 2014 AL 15 MAGGIO 2014

CIRCOLARE Aprile 2014 Oggetto: PRINCIPALI SCADENZE DAL 16 APRILE 2014 AL 15 MAGGIO 2014 Gentili clienti! Con la presente circolare vorremmo portarla a conoscenza delle ultime novità. Si segnala ai Signori

CIRCOLARE Aprile 2014 Oggetto: PRINCIPALI SCADENZE DAL 16 APRILE 2014 AL 15 MAGGIO 2014 Gentili clienti! Con la presente circolare vorremmo portarla a conoscenza delle ultime novità. Si segnala ai Signori

Studio Tarcisio Bologna

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

CIRCOLARE N.3/E. Roma, 28 febbraio 2012

CIRCOLARE N.3/E Direzione Centrale Normativa Roma, 28 febbraio 2012 OGGETTO: Articolo 24, comma 31, del decreto-legge 6 dicembre 2011 n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011,

CIRCOLARE N.3/E Direzione Centrale Normativa Roma, 28 febbraio 2012 OGGETTO: Articolo 24, comma 31, del decreto-legge 6 dicembre 2011 n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011,

MODELLO 770/2001 PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU

Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU") MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

1. PRINCIPALI SCADENZE DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Scritto da Lunedì 04 Febbraio 2013 12:11 - Ultimo aggiornamento Lunedì 04 Febbraio 2013 13:39

SOMMARIO: - ERRATA CORRIGE BROCHURE ENPAF - Contributi - riscossione 2013 - Prestazioni - invio CUD ERRATA CORRIGE BROCHURE ENPAF Si riportano di seguito le correzioni alla versione della brochure dell'enpaf

SOMMARIO: - ERRATA CORRIGE BROCHURE ENPAF - Contributi - riscossione 2013 - Prestazioni - invio CUD ERRATA CORRIGE BROCHURE ENPAF Si riportano di seguito le correzioni alla versione della brochure dell'enpaf

Roma, 07/02/2012. e, per conoscenza, Circolare n. 19

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

1) Scadenze importanti 2) Agevolazioni e contributi a favore delle imprese 3) Tabella Usufrutto 2015 4) Varie aggiornamento. 1. Scadenze importanti

Scadenze importanti 2) Agevolazioni e contributi a favore delle imprese 3) Tabella Usufrutto 2015 4) Varie aggiornamento. 1. Scadenze importanti") DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 9

DOTT. RAG. GIOVANNA CASTELLI Via Luigi Sacco 14, Varese partita iva 00346750128 Tel.: 0332/288494 288522 Fax: 0332/831583-282850 E-mail: segreteria@gcastelli.com cod.fiscale CSTGNN52D41L682L Varese, 9

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

TUTTE LE DATE DI RIFERIMENTO PER LA PRESENTAZIONE DELLE DICHIARAZIONI 2005 E PER I VERSAMENTI DELLE RELATIVE IMPOSTE

Dott. Stefano Sarubbi Dottore Commercialista Revisore Contabile TUTTE LE DATE DI RIFERIMENTO PER LA PRESENTAZIONE DELLE DICHIARAZIONI 2005 E PER I VERSAMENTI DELLE RELATIVE IMPOSTE E' oramai tempo di dichiarazioni

Dott. Stefano Sarubbi Dottore Commercialista Revisore Contabile TUTTE LE DATE DI RIFERIMENTO PER LA PRESENTAZIONE DELLE DICHIARAZIONI 2005 E PER I VERSAMENTI DELLE RELATIVE IMPOSTE E' oramai tempo di dichiarazioni

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Mod. 730/2015 quadro C: bonus IRPEF e Certificazione Unica Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO I contribuenti che possiedono redditi di lavoro dipendente,

Milano, 6 luglio 2010. A tutti i Clienti, Loro sedi

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

!!" " # " " # # # Milano, 6 luglio 2010 A tutti i Clienti, Loro sedi Circolare n. 19/2010: Bonifici relativi alle spese per interventi di recupero edilizio e di riqualificazione energetica degli edifici

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso