IL REGIME FISCALE AGEVOLATO

|

|

|

- Bonaventura Andreoli

- 10 anni fa

- Просмотров:

Транскрипт

1 IL REGIME FISCALE AGEVOLATO La legge 398/91 a cura di:

2 Introduzione Associazione sportiva dilettantistica con personalità giuridica Associazione sportiva dilettantistica senza personalità giuridica Società sportiva dilettantistica 3 forme giuridiche in cui èpossibile esercitare l attività sportiva dilettantistica

3 I primi adempimenti Redazione dell ATTO COSTITUTIVO Redazione dello STATUTO Iscrizione al CONI Registrazione ATTO COSTITUTIVO E STATUTO Richiesta ATTRIBUZIONE PARTITA IVA

4 ATTO COSTITUTIVO FORMA CONTENUTI atto pubblico scrittura privata con firme autenticate scrittura privata registrata denominazione sociale sede legale dati dei soci fondatori

5 CONTENUTI STATUTO denominazione e oggetto sociale attribuzione della rappresentanza legale assenza di fini di lucro proventi delle attivitànon possono essere divisi fra gli associati norme sull ordinamento interno obbligo di redazione dei rendiconti economicofinanziari e modalità di approvazione obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento

6 STATUTO SOCIETA SPORTIVE DI CAPITALI il divieto per gli amministratori di ricoprire cariche sociali in altre societào associazioni sportive dilettantistiche l obbligo di osservare le disposizioni del CONI e i regolamenti emanati dalle Federazioni Nazionali

7 ISCRIZIONE CONI Riconoscimento status associazione o società sportiva Agevolazioni fiscali

8 REGISTRAZIONE ATTO COSTITUTIVO E STATUTO Dove? All Ufficio locale competente dell Agenzia delle Entrate Quanto? Pagamento imposta di registro (misura fissa) 168,

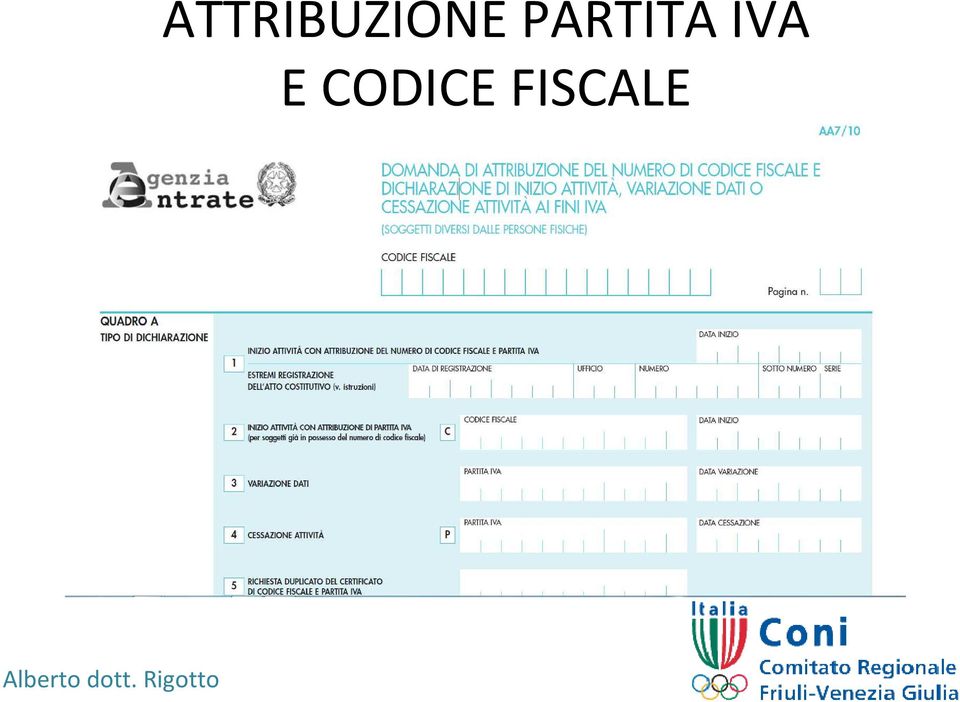

9 ATTRIBUZIONE PARTITA IVA E CODICE FISCALE

10 IL REGIME FISCALE AGEVOLATO Da cosa si è esonerati? Cosa è obbligatorio? Tenuta delle scritture contabili Presentazione della dichiarazione IVA Emissione scontrini e/o ricevute fiscali Esonero redazione inventario e bilancio Esonero fatturazione e registrazione (eccetto sponsorizzazioni, cessione di diritti radio-tv, pubblicità) Conservare e numerare le fatture emesse e di acquisto Annotare i corrispettivi e gli altri proventi conseguiti nell esercizio d attività commerciali Versare trimestralmente l IVA Tenere il Libro Soci e il Libro Verbali Assemblee Presentare la Dichiarazione dei Redditi e il Modello 77 (nei casi in cui è previsto) Registro IVA Associazioni sportive previsto dal Decreto Ministeriale 11/2/1997

11 LE CONDIZIONI PER ACCEDERE Requisito oggettivo: Associazioni giàcostituite: nel periodo di imposta precedente, i proventi < 25., Associazioni di nuova costituzione: devono rapportare il limite massimo dei proventi, al periodo intercorrente fra la data di costituzione e il termine dell esercizio, computandolo a giorni Proventi < 25.,

12 LE CONDIZIONI PER ACCEDERE Requisito soggettivo: Assenza di fine di lucro Svolgimento di attivitàsportiva dilettantistica (riconosciuta dal CONI) Affiliazione a Federazioni sportive nazionali o Enti di promozione sportiva

Affiliazione a Federazioni sportive nazionali o")

13 AGEVOLAZIONI Le imposte dirette REGIME AGEVOLATO (LEGGE REGIME ENTI NON COMMERCIALI 398/91) N.B. Le associazioni sportive, anche se svolgono attivitàcommerciale, non possono mai RICAVI perdere DERIVANTI la qualifica DA: di ente non NON commerciale. PRESTAZIONI 15% fino ,71 Attività istituzionale Pertanto, anche quando non TASSABILI disporranno DI SERVIZI della facoltàdi 25% usufruire oltre ,71 delle agevolazioni e fino ,14 della RICAVI legge n. DERIVANTI 398 del 1991, DA: potranno sempre ALTRE determinare il 1% reddito fino inmaniera ,84 forfetaria con i Attivitàcommerciale, coefficienti previsti per gli enti non commerciali. ATTIVITÁ 15% oltre e fino ,9 spettacoli Questo non sportivi, vale per le societàsportive TASSABILE dilettantistiche costituite in societàdi capitali che, sponsorizzazioni, diritti anche se non perseguono il fine IL 3% di lucro, mantengono, dal punto di vista fiscale, la natura riprese televisive o commerciale. trasmissioni radiofoniche

14 IRAP Associazione solo attività istituzionale: IRAP = Retribuzioni per lavoro dipendente + compensi per prestazione occasionale Associazione attività commerciale(regime 398): IRAP = Reddito ai fini IRES (coefficiente 3%) + retribuzioni personale dipendente + compensi erogati per prestazioni di lavoro autonomo + interessi passivi - deduzione forfettaria 7.35 base imponibile x 3,9% (o altra aliquota prevista da legge regionale)

15 AGEVOLAZIONI Le imposte indirette IVA sugli acquisti detraibile se: tutti i documenti d acquisto sono stati conservati; i beni e i servizi acquistati sono inerenti all attività d impresa; l attivitàcommerciale ègestita con contabilitàseparata rispetto a quella istituzionale; la contabilità è tenuta in modo corretto e trasparente

16 AGEVOLAZIONI Le imposte indirette Determinazione dell IVA: 2 regimi forfetari Regime forfetario previsto dalla legge 398/91 (ASD con proventi <25., euro) 5% IVA a debito: attivitàcommerciali connesse a scopi istituzionali 9% IVA a debito: sponsorizzazione 2/3 IVA a debito:cessione o concessione di diritti di ripresa televisiva o trasmissione radiofonica Regime forfetario previsto per le attività spettacolistiche (ASD con volume d affari fino ,84 euro) Base imponibile = 5% corrispettivi riscossi.

17 AGEVOLAZIONI Le imposte indirette IMPOSTA DI REGISTRO: misura fissa, 168, TASSE CONCESSIONI GOVERNATIVE: non dovute IMPOSTA DI BOLLO: esenzione per Federazioni sportive e gli Enti di promozione sportiva riconosciute dal CONI

18 FATTURA PER PUBBLICITA

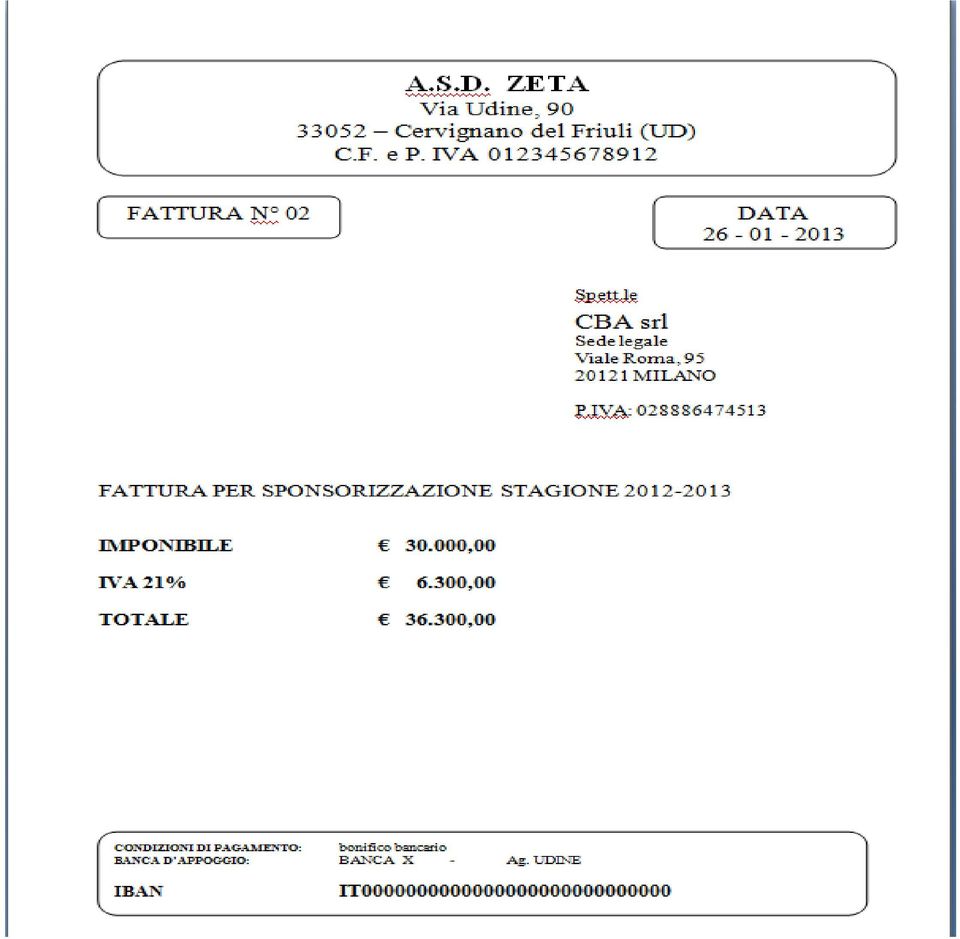

19 FATTURA PER SPONSORIZZAZIONE

20 I CHIOSCHI

21 I CHIOSCHI -SCORPORO

22 IL REGISTRO IVA

23 PUBBLICITÁ SPONSORIZZAZION I CHIOSCHI % 21 % 1 % 1., 21, 3., 6., 7, 7, 31.7, 6.28, 5 % 15, 1 % 6, 5 % 35, 74, 3., 63, 15.2, 3.192, 117,27 11, , ,73 5 % 315, 1 % 319,2 5 % 5,87 64,7 2.5, 525, 6., 1.26, 595,45 59, , ,55 5 % 262,5 1 % 126, 5 % 29,78 418,28

24 IL REGISTRO IVA

25 31.7, , ,45 IVA per cessioni o prestazioni ,28 IVA Forfetaria detraibile 1.798,35 IVA a credito/a debito del periodo precedente IVA a credito/ a debito 1.159,93 16/5/ ,93

26 BIBLIOGRAFIA Le agevolazioni fiscali a favore dell attività sportiva dilettantistica Agenzia delle Entrate

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Adempimenti ed agevolazioni delle società ed associazioni sportive dilettantistiche

FIPAV - Comitato Provinciale di Rimini Dott. Andrea Biselli Dott. Marco Frassini Adempimenti ed agevolazioni delle società ed associazioni sportive dilettantistiche Sommario 1. Forma giuridica e requisiti

FIPAV - Comitato Provinciale di Rimini Dott. Andrea Biselli Dott. Marco Frassini Adempimenti ed agevolazioni delle società ed associazioni sportive dilettantistiche Sommario 1. Forma giuridica e requisiti

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

Associazioni Sportive Dilettantistiche

http://www.amministrazioneaziendale.com/associazioni-sportive-dilettantistiche.php Associazioni Sportive Dilettantistiche Negli ultimi anni l attività sportiva dilettantistica ha ricevuto particolare attenzione

http://www.amministrazioneaziendale.com/associazioni-sportive-dilettantistiche.php Associazioni Sportive Dilettantistiche Negli ultimi anni l attività sportiva dilettantistica ha ricevuto particolare attenzione

MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITA SPORTIVA DILETTANTISTICA (II PARTE) Nel mondo dell associazionismo sportivo tutti i dirigenti sportivi affrontano con abnegazione e spirito di sacrificio

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITA SPORTIVA DILETTANTISTICA (II PARTE) Nel mondo dell associazionismo sportivo tutti i dirigenti sportivi affrontano con abnegazione e spirito di sacrificio

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

ASSOCIAZIONI NO PROFIT Associazioni/gruppi sportivi Associazioni Sportive Dilettantistiche

ASSOCIAZIONI NO PROFIT Associazioni/gruppi sportivi Associazioni Sportive Dilettantistiche ASSOCIAZIONI/GRUPPI SPORTIVI ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Normativa di riferimento D.lgs 460/97 (riforma

ASSOCIAZIONI NO PROFIT Associazioni/gruppi sportivi Associazioni Sportive Dilettantistiche ASSOCIAZIONI/GRUPPI SPORTIVI ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Normativa di riferimento D.lgs 460/97 (riforma

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere esercitata

COME SI COSTITUISCE UN ASSOCIAZIONE SPORTIVA DILETTANTISTICA L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere esercitata

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE. Principali disposizioni fiscali e tributarie

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Principali disposizioni fiscali e tributarie OBBLIGHI FISCALI L Associazione è soggetta a specifiche norme fiscali, anche se svolge soltanto l attività

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Le fonti normative Normativa fiscale Riferimenti D.P.R. 917/86 (T.U.I.R.) Artt. 73, 143-150 L. 398/91 Regime forfetario di determinazione

La disciplina fiscale delle ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Le fonti normative Normativa fiscale Riferimenti D.P.R. 917/86 (T.U.I.R.) Artt. 73, 143-150 L. 398/91 Regime forfetario di determinazione

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE. Sintesi della normativa statale e del CONI Principali disposizioni fiscali e tributarie

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Sintesi della normativa statale e del CONI Principali disposizioni fiscali e tributarie A cura del Settore Affiliazioni della FCI Che cos è un Associazione

ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Sintesi della normativa statale e del CONI Principali disposizioni fiscali e tributarie A cura del Settore Affiliazioni della FCI Che cos è un Associazione

Livorno, 9 Maggio 2015. Dott. Roberto Bresci Commercialista Revisore contabile - Pubblicista

Livorno, 9 Maggio 2015 Dott. Roberto Bresci Commercialista Revisore contabile - Pubblicista ENTE SPORTIVO DILETTANTISTICO La natura di Ente Sportivo Dilettantistico si acquisisce: 1. l affiliazione ad

Livorno, 9 Maggio 2015 Dott. Roberto Bresci Commercialista Revisore contabile - Pubblicista ENTE SPORTIVO DILETTANTISTICO La natura di Ente Sportivo Dilettantistico si acquisisce: 1. l affiliazione ad

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

LA NORMATIVA FISCALE RIGUARDANTE LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE

SPORT: OLTRE IL GESTO TECNICO Corso di formazione base per dirigenti sportivi, allenatori e appassionati Area giuridico fiscale 22 ottobre 2007 GIACOMO MAURINI LA NORMATIVA FISCALE RIGUARDANTE LE ASSOCIAZIONI

SPORT: OLTRE IL GESTO TECNICO Corso di formazione base per dirigenti sportivi, allenatori e appassionati Area giuridico fiscale 22 ottobre 2007 GIACOMO MAURINI LA NORMATIVA FISCALE RIGUARDANTE LE ASSOCIAZIONI

n 5 maggio 2014 Regime Enti non commerciali

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

Le associazioni sportive

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

ONLUS E ASSOCIAZIONI DI VOLONTARIATO SINTESI DEGLI ADEMPIMENTI FISCALI - IMPOSTE SUL REDDITO (IRES) - OBBLIGHI DICHIARATIVI - IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) - AGEVOLAZIONI/ESENZIONI

I PRINCIPALI ADEMPIMENTI DEI CIRCOLI CULTURALI E RICREATIVI, DEI GRUPPI FOLKLORISTICI E DEI GRUPPI RIEVOCATIVI STORICI.

I PRINCIPALI ADEMPIMENTI DEI CIRCOLI CULTURALI E RICREATIVI, DEI GRUPPI FOLKLORISTICI E DEI GRUPPI RIEVOCATIVI STORICI. Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via

I PRINCIPALI ADEMPIMENTI DEI CIRCOLI CULTURALI E RICREATIVI, DEI GRUPPI FOLKLORISTICI E DEI GRUPPI RIEVOCATIVI STORICI. Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via

LE ASSOCIAZIONI E LE SOCIETÀ SPORTIVE DILETTANTISTICHE DI CAPITALI

LE ASSOCIAZIONI E LE SOCIETÀ SPORTIVE DILETTANTISTICHE DI CAPITALI La distinzione tra sport professionistico e sport dilettantistico deve essere letta in funzione del riconoscimento, da parte del CONI,

LE ASSOCIAZIONI E LE SOCIETÀ SPORTIVE DILETTANTISTICHE DI CAPITALI La distinzione tra sport professionistico e sport dilettantistico deve essere letta in funzione del riconoscimento, da parte del CONI,

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

COSTITUZIONE DI UN ENTE NON COMMERCIALE ASPETTI FISCALI E CIVILISTICI

Associazione Nazionale Tributaristi L.A.P.E.T. COSTITUZIONE DI UN ENTE NON COMMERCIALE ASPETTI FISCALI E CIVILISTICI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) Agenda Presupposti di un associazione

Associazione Nazionale Tributaristi L.A.P.E.T. COSTITUZIONE DI UN ENTE NON COMMERCIALE ASPETTI FISCALI E CIVILISTICI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) Agenda Presupposti di un associazione

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA INDICE INTRODUZIONE 5 1. L ATTIVITÀ SPORTIVA DILETTANTISTICA 6 Associazioni e società sportive dilettantistiche 6 L iscrizione al

LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA INDICE INTRODUZIONE 5 1. L ATTIVITÀ SPORTIVA DILETTANTISTICA 6 Associazioni e società sportive dilettantistiche 6 L iscrizione al

GLI ENTI SPORTIVI DILETTANTISTICI ELEMENTI COSTITUTIVI

FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI ASPETTI AMMINISTRATIVI E GESTIONALI DEGLI UFFICI SPORT E FINANZIARI GLI ENTI SPORTIVI DILETTANTISTICI ELEMENTI COSTITUTIVI IVREA, 29 maggio 2012 PINEROLO,

FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI ASPETTI AMMINISTRATIVI E GESTIONALI DEGLI UFFICI SPORT E FINANZIARI GLI ENTI SPORTIVI DILETTANTISTICI ELEMENTI COSTITUTIVI IVREA, 29 maggio 2012 PINEROLO,

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

1 l agenzia in f orma 2007 LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA 1 l agenzia in f orma 2007 LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA INDICE

1 l agenzia in f orma 2007 LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA 1 l agenzia in f orma 2007 LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA INDICE

CORSO DI FORMAZIONE 2014. Approfondimenti fiscali e giuridici per le società affiliate FIV

CORSO DI FORMAZIONE 2014 Approfondimenti fiscali e giuridici per le società affiliate FIV LEGGE 398 DEL 16/12/1991 REQUISITI OGGETTIVI Esercizio dell opzione Rispetto del limite dimensionale non superiore

CORSO DI FORMAZIONE 2014 Approfondimenti fiscali e giuridici per le società affiliate FIV LEGGE 398 DEL 16/12/1991 REQUISITI OGGETTIVI Esercizio dell opzione Rispetto del limite dimensionale non superiore

Primi passi per la costituzione di una Associazione

Quali sono gli adempimenti iniziali per la costituzione di una Odv o di una Aps? - Stipula dello statuto e dell atto costitutivo - Apertura del codice fiscale - Modello EAS (leggi sezione dedicata) Che

Quali sono gli adempimenti iniziali per la costituzione di una Odv o di una Aps? - Stipula dello statuto e dell atto costitutivo - Apertura del codice fiscale - Modello EAS (leggi sezione dedicata) Che

Inquadramento civilistico, contabile e fiscale degli Enti Non Commerciali

Inquadramento civilistico, contabile e fiscale degli Enti Non Commerciali 1 AMBITO CIVILISTICO AMBITO TRIBUTARIO FINALITA perseguimento di uno scopo di natura ideale non valutabile economicamente OGGETTO

Inquadramento civilistico, contabile e fiscale degli Enti Non Commerciali 1 AMBITO CIVILISTICO AMBITO TRIBUTARIO FINALITA perseguimento di uno scopo di natura ideale non valutabile economicamente OGGETTO

Estratto dal D. L. 04/12/97 n. 460

Estratto dal D. L. 04/12/97 n. 460 1. RIFORMA DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E ISTITUZIONE DELLE ONLUS modifica la disciplina degli enti non commerciali in materia di imposte sul

Estratto dal D. L. 04/12/97 n. 460 1. RIFORMA DELLA DISCIPLINA TRIBUTARIA DEGLI ENTI NON COMMERCIALI E ISTITUZIONE DELLE ONLUS modifica la disciplina degli enti non commerciali in materia di imposte sul

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

ASPETTI FISCALI DEGLI ENTI SPORTIVI DILETTANTISTICI

SERVIZIO DECENTRAMENTO E ASSISTENZA AMMINISTRATIVA AI PICCOLI COMUNI SERVIZIO PROGRAMMAZIONE E GESTIONE ATTIVITA TURISTICHE E SPORTIVE www.provincia.torino.gov.it FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI

SERVIZIO DECENTRAMENTO E ASSISTENZA AMMINISTRATIVA AI PICCOLI COMUNI SERVIZIO PROGRAMMAZIONE E GESTIONE ATTIVITA TURISTICHE E SPORTIVE www.provincia.torino.gov.it FORUM IN MATERIA DI ENTI SPORTIVI DILETTANTISTICI

LA FISCALITA PER IL MONDO ASSOCIATIVO. 21 NOVEMBRE 2015 Rag. Francesco Ravasio

LA FISCALITA PER IL MONDO ASSOCIATIVO 21 NOVEMBRE 2015 Rag. Francesco Ravasio Gli Enti Associativi - definizione Un ente associativo è una persona giuridica privata, ossia un complesso organizzato di persone

LA FISCALITA PER IL MONDO ASSOCIATIVO 21 NOVEMBRE 2015 Rag. Francesco Ravasio Gli Enti Associativi - definizione Un ente associativo è una persona giuridica privata, ossia un complesso organizzato di persone

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Adempimenti IVA e dichiarativi fiscali

Corso di Formazione Adempimenti IVA e dichiarativi fiscali delle associazioni Sportive Brindisi 5 febbraio 2014 LO STATUTO DELL ASSOCIAZIONE SPORTIVA DILETTANTISTICA In sede di conversione del DL n. 72/2004

Corso di Formazione Adempimenti IVA e dichiarativi fiscali delle associazioni Sportive Brindisi 5 febbraio 2014 LO STATUTO DELL ASSOCIAZIONE SPORTIVA DILETTANTISTICA In sede di conversione del DL n. 72/2004

ATTIVITA SPORTIVE DILETTANTISTICHE LE PRINCIPALI REGOLE FISCALI

ATTIVITA SPORTIVE DILETTANTISTICHE LE PRINCIPALI REGOLE FISCALI 1. Aspetti fiscali generali Gli enti di tipo associativo, di cui fanno parte anche le associazioni sportive dilettantistiche, sono assoggettate

ATTIVITA SPORTIVE DILETTANTISTICHE LE PRINCIPALI REGOLE FISCALI 1. Aspetti fiscali generali Gli enti di tipo associativo, di cui fanno parte anche le associazioni sportive dilettantistiche, sono assoggettate

SOCIETA' E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Mario Frascarelli

SOCIETA' E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Mario Frascarelli Tutte le formule riportate in questo testo sono disponibili online e sono personalizzabili. Per scaricare i file relativi si vedano le

SOCIETA' E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Mario Frascarelli Tutte le formule riportate in questo testo sono disponibili online e sono personalizzabili. Per scaricare i file relativi si vedano le

VADEMECUM PER LE ASSOCIAZIONI

VADEMECUM PER LE ASSOCIAZIONI ASSOCIAZIONE L associazione è un raggruppamento di almeno tre persone che si propongono di perseguire uno scopo comune. Caratteristiche delle associazioni sono: 1. lo scopo

VADEMECUM PER LE ASSOCIAZIONI ASSOCIAZIONE L associazione è un raggruppamento di almeno tre persone che si propongono di perseguire uno scopo comune. Caratteristiche delle associazioni sono: 1. lo scopo

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

Le associazioni sportive

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

INQUADRAMENTO FISCALE DELL ATTIVITA INTERNA ED ESTERNA DELLE APS

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INQUADRAMENTO FISCALE DELL ATTIVITA INTERNA ED ESTERNA DELLE APS Borghisani Chiara 17 marzo 2015 - ODCEC MILANO Associazioni di promozione sociale Circolare

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INQUADRAMENTO FISCALE DELL ATTIVITA INTERNA ED ESTERNA DELLE APS Borghisani Chiara 17 marzo 2015 - ODCEC MILANO Associazioni di promozione sociale Circolare

ASPETTI ECONOMICI, CONTABILI E DICHIARATIVI DELLE ASD

ASPETTI ECONOMICI, CONTABILI E DICHIARATIVI DELLE ASD Latina, 18 dicembre 2015 Dott. Massimiliano Lucaroni COSTITUZIONE DI UNA ASD - artt. 36 e seguenti del Codice Civile - per accedere ai benefici fiscali,

ASPETTI ECONOMICI, CONTABILI E DICHIARATIVI DELLE ASD Latina, 18 dicembre 2015 Dott. Massimiliano Lucaroni COSTITUZIONE DI UNA ASD - artt. 36 e seguenti del Codice Civile - per accedere ai benefici fiscali,

O N L U S. Realizzazione MOVIDA per Sport&Management

O N L U S Possono essere ONLUS le associazioni, i comitati, le fondazioni, le società cooperative e altri enti privati con o senza personalità giuridica O N L U S Non possono essere ONLUS gli enti pubblici,

O N L U S Possono essere ONLUS le associazioni, i comitati, le fondazioni, le società cooperative e altri enti privati con o senza personalità giuridica O N L U S Non possono essere ONLUS gli enti pubblici,

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 38 26.06.2014 L imponibile IRES per le associazioni e società sportive dilettantistiche. Il regime fiscale agevolativo della Legge 398/1991e

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 38 26.06.2014 L imponibile IRES per le associazioni e società sportive dilettantistiche. Il regime fiscale agevolativo della Legge 398/1991e

www.palmieri.cc www.mielepalmieri.it

L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico www.palmieri.cc www.mielepalmieri.it

L ATTIVITA APISTICA L INQUADRAMENTO LEGISLATIVO E FISCALE Dott. Luigi Palmieri Dottore in Scienze e Tecnologie Agrarie Perito Agrario Laureato - Agrotecnico Laureato Esperto Apistico www.palmieri.cc www.mielepalmieri.it

anno III n. 1-15.1.2000 Scadenze Fiscali

anno III n. 1-15.1.2000 Scadenze Fiscali NOVITA FISCALI LEGGE FINANZIARIA 2000 ED ALTRI PROVVEDIMENTI Forniamo di seguito brevi informazioni relative ad alcune novità fiscali che possono interessare direttamente

anno III n. 1-15.1.2000 Scadenze Fiscali NOVITA FISCALI LEGGE FINANZIARIA 2000 ED ALTRI PROVVEDIMENTI Forniamo di seguito brevi informazioni relative ad alcune novità fiscali che possono interessare direttamente

SOMMARIO. Capitolo I L ORDINAMENTO SPORTIVO E LA GESTIONE DEGLI IMPIANTI

SOMMARIO Capitolo I L ORDINAMENTO SPORTIVO E LA GESTIONE DEGLI IMPIANTI 1. Il c.d. modello Italia e il CONI... 3 1.1. Premessa... 3 1.2. Il Decreto Melandri... 5 1.3. Ruolo delle Regioni... 5 1.4. Attuale

SOMMARIO Capitolo I L ORDINAMENTO SPORTIVO E LA GESTIONE DEGLI IMPIANTI 1. Il c.d. modello Italia e il CONI... 3 1.1. Premessa... 3 1.2. Il Decreto Melandri... 5 1.3. Ruolo delle Regioni... 5 1.4. Attuale

ASSOCIAZIONI e SOCIETÀ SPORTIVE DILETTANTISTICHE REGIME FISCALE

Circolare informativa per la clientela n. 18/2013 del 6 giugno 2013 ASSOCIAZIONI e SOCIETÀ SPORTIVE DILETTANTISTICHE REGIME FISCALE In questa Circolare 1. Enti associativi Norme del D.P.R. 917/1986 2.

Circolare informativa per la clientela n. 18/2013 del 6 giugno 2013 ASSOCIAZIONI e SOCIETÀ SPORTIVE DILETTANTISTICHE REGIME FISCALE In questa Circolare 1. Enti associativi Norme del D.P.R. 917/1986 2.

AGEVOLAZIONI FISCALI PER LE ASSOCIZIONI SPORTIVE DILETTANTISTICHE

AGEVOLAZIONI FISCALI PER LE ASSOCIZIONI SPORTIVE DILETTANTISTICHE INDICE INTRODUZIONE 1. L ATTIVITA SPORTIVA DILETTANTISTICA Associazioni e società sportive dilettantistiche L iscrizione al CONI I primi

AGEVOLAZIONI FISCALI PER LE ASSOCIZIONI SPORTIVE DILETTANTISTICHE INDICE INTRODUZIONE 1. L ATTIVITA SPORTIVA DILETTANTISTICA Associazioni e società sportive dilettantistiche L iscrizione al CONI I primi

SCADENZARIO PER LE ASD APRILE

SCADENZARIO PER LE ASD Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall art.7

SCADENZARIO PER LE ASD Si segnala che le scadenze riportate tengono conto del rinvio al giorno lavorativo seguente per gli adempimenti che cadono al sabato o giorno festivo, così come stabilito dall art.7

F.A.Q. OdV e Aps a confronto

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

TRIBUTI LOCALI: IMPOSTA COMUNALE SULLA PUBBLICITÀ E LE ESENZIONI PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE

TRIBUTI LOCALI: IMPOSTA COMUNALE SULLA PUBBLICITÀ E LE ESENZIONI PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - a cura Federico Gavioli - Prima di inoltrarsi nell analisi relativa alle esenzioni dal pagamento

TRIBUTI LOCALI: IMPOSTA COMUNALE SULLA PUBBLICITÀ E LE ESENZIONI PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - a cura Federico Gavioli - Prima di inoltrarsi nell analisi relativa alle esenzioni dal pagamento

PUBBLICITA E SPONSORIZZAZIONI.

PUBBLICITA E SPONSORIZZAZIONI. Comma 8 Art.90 Il corrispettivo in denaro o in natura in favore di, associazioni sportive dilettantistiche.omissis. riconosciuta dalle federazioni sportive nazionali o da

PUBBLICITA E SPONSORIZZAZIONI. Comma 8 Art.90 Il corrispettivo in denaro o in natura in favore di, associazioni sportive dilettantistiche.omissis. riconosciuta dalle federazioni sportive nazionali o da

Direzione Regionale del Piemonte. Associazioni Sportive Dilettantistiche: come fare per non sbagliare

Direzione Regionale del Piemonte Associazioni Sportive Dilettantistiche: come fare per non sbagliare Edizione speciale per Torino Capitale Europea dello Sport 2015 Sommario 1. COS È UN A.S.D.? 5 2. COSTITUZIONE

Direzione Regionale del Piemonte Associazioni Sportive Dilettantistiche: come fare per non sbagliare Edizione speciale per Torino Capitale Europea dello Sport 2015 Sommario 1. COS È UN A.S.D.? 5 2. COSTITUZIONE

Scadenzario Fiscale 2015

Scadenzario Fiscale 2015 Aprile 2015 2014embre 2013 Inquadra il codice QR con il tuo smartphone Per informazioni: Tel: 0573 402389 Fax 0573 905301 [email protected] www.gcmelaborazioni.it www.vienintoscana.it

Scadenzario Fiscale 2015 Aprile 2015 2014embre 2013 Inquadra il codice QR con il tuo smartphone Per informazioni: Tel: 0573 402389 Fax 0573 905301 [email protected] www.gcmelaborazioni.it www.vienintoscana.it

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

MANUALE PRATICO DELLE ASSOCIAZIONI

MANUALE PRATICO DELLE ASSOCIAZIONI A cura di: Marco Carbone, Francesco Cupolo, Luigi Gaggia, Simona Orlandi e Giovanni Rossi Commissione Consultiva Enti Non Commerciali Coordinatore: Dr. Aurelio Bizioli

MANUALE PRATICO DELLE ASSOCIAZIONI A cura di: Marco Carbone, Francesco Cupolo, Luigi Gaggia, Simona Orlandi e Giovanni Rossi Commissione Consultiva Enti Non Commerciali Coordinatore: Dr. Aurelio Bizioli

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

TRACCIABILITÀ NUOVI LIMITI AL PAGAMENTO IN CONTANTI CAUSE E CONSEGUENZE DELLA FUORIUSCITA DAL REGIME L. 398/91 MODELLO EAS

TRACCIABILITÀ NUOVI LIMITI AL PAGAMENTO IN CONTANTI CAUSE E CONSEGUENZE DELLA FUORIUSCITA DAL REGIME L. 398/91 Funzionari relatori: DE LUCA VALERIA ORLANDO STEFANO MODELLO EAS 1 LA TRACCIABILITA DEI PAGAMENTI

TRACCIABILITÀ NUOVI LIMITI AL PAGAMENTO IN CONTANTI CAUSE E CONSEGUENZE DELLA FUORIUSCITA DAL REGIME L. 398/91 Funzionari relatori: DE LUCA VALERIA ORLANDO STEFANO MODELLO EAS 1 LA TRACCIABILITA DEI PAGAMENTI

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE INTRODUZIONE... 3 FONDAZIONI E ASSOCIAZIONI RICONOSCIUTE... 4 Costituzione di associazioni riconosciute e fondazioni... 4 Riconoscimento della personalità

SOMMARIO 1. ENTI NON LUCRATIVI NEL CODICE CIVILE INTRODUZIONE... 3 FONDAZIONI E ASSOCIAZIONI RICONOSCIUTE... 4 Costituzione di associazioni riconosciute e fondazioni... 4 Riconoscimento della personalità

Requisiti e benefici fiscali degli enti associativi.

Iniziativa realizzata nell ambito del progetto per il piano di intervento per l associazionismo 2009 Requisiti e benefici fiscali degli enti associativi. A cura della Dott.ssa Francesca Colecchia Arsea

Iniziativa realizzata nell ambito del progetto per il piano di intervento per l associazionismo 2009 Requisiti e benefici fiscali degli enti associativi. A cura della Dott.ssa Francesca Colecchia Arsea

PAGAMENTO COMPENSI MAESTRI

1 PAGAMENTO COMPENSI MAESTRI La Legge Finanziaria per il 2005 ha portato, finalmente, la modifica dell art.67 del Tuir ; modifica che consente di trattare come redditi diversi i compensi erogati ai maestri

1 PAGAMENTO COMPENSI MAESTRI La Legge Finanziaria per il 2005 ha portato, finalmente, la modifica dell art.67 del Tuir ; modifica che consente di trattare come redditi diversi i compensi erogati ai maestri

GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 UN REGIME NATURALE... 3 GLI ADEMPIMENTI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO LA GESTIONE DELLA CONTABILITÀ SEMPLIFICATA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 UN REGIME NATURALE... 3 GLI ADEMPIMENTI

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI Gli statuti delle società sportive dilettantistiche di capitali o cooperative, costituite ai sensi dell

PRINCIPI GENERALI PER LA REDAZIONE DELLO STATUTO DI UNA SOCIETA SPORTIVA DILETTANTISTICA DI CAPITALI Gli statuti delle società sportive dilettantistiche di capitali o cooperative, costituite ai sensi dell

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

SCELTA DEL REGIME FISCALE

SCELTA DEL REGIME FISCALE a cura di Tommaso Valleri Disclaimer La presente guida ha un valore puramente indicativo. Non sostituisce in alcun modo la consulenza di un commercialista o di analogo professionista.

SCELTA DEL REGIME FISCALE a cura di Tommaso Valleri Disclaimer La presente guida ha un valore puramente indicativo. Non sostituisce in alcun modo la consulenza di un commercialista o di analogo professionista.

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

I RAMI O.N.L.U.S. DEGLI ENTI ECCLESIASTICI. Roma, 8 febbraio 2003 Dott. Antonella Ventre

I RAMI O.N.L.U.S. DEGLI ENTI ECCLESIASTICI Roma, 8 febbraio 2003 Dott. Antonella Ventre ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE (O.N.L.U.S.) D.LGS. 4 dicembre 1997 n 460 (ART. 10 e SS.) C.M. 26

I RAMI O.N.L.U.S. DEGLI ENTI ECCLESIASTICI Roma, 8 febbraio 2003 Dott. Antonella Ventre ORGANIZZAZIONI NON LUCRATIVE DI UTILITÀ SOCIALE (O.N.L.U.S.) D.LGS. 4 dicembre 1997 n 460 (ART. 10 e SS.) C.M. 26

Rosanna D Amore Dottore Commercialista Revisore Legale Circoscrizione Tribunale di Forlì N. 321 A

Cesena, 16 gennaio 2015 Alle Associazioni clienti Oggetto: Legge di stabilità 2015 (legge n. 190 del 23 dicembre 2014, in G.U. della Repubblica Italiana n. 300 del 29 dicembre 2014, S.O. n. 99). Molte

Cesena, 16 gennaio 2015 Alle Associazioni clienti Oggetto: Legge di stabilità 2015 (legge n. 190 del 23 dicembre 2014, in G.U. della Repubblica Italiana n. 300 del 29 dicembre 2014, S.O. n. 99). Molte

Scadenzario Fiscale 2015

Scadenzario Fiscale 2015 Marzo 2015 2014embre 2013 Inquadra il codice QR con i tuo smartphone Per informazioni: Tel: 0573 402389 Fax 0573 905301 [email protected] www.gcmelaborazioni.it www.vienintoscana.it

Scadenzario Fiscale 2015 Marzo 2015 2014embre 2013 Inquadra il codice QR con i tuo smartphone Per informazioni: Tel: 0573 402389 Fax 0573 905301 [email protected] www.gcmelaborazioni.it www.vienintoscana.it

Fiscalità delle A.S.D. Dott.Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena

Fiscalità delle A.S.D. Dott.Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena 1 Forme giuridiche Attività istituzionali - commerciali ATTIVITÀ SPORTIVA DILETTANTISTICA Regimi fiscali

Fiscalità delle A.S.D. Dott.Federico Pascale Agenzia delle Entrate Direzione Provinciale di Modena 1 Forme giuridiche Attività istituzionali - commerciali ATTIVITÀ SPORTIVA DILETTANTISTICA Regimi fiscali

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Psicologo e libera professione

Psicologo e libera professione aspetti amministrativi, fiscali, previdenziali 04/12/08 a cura del dott. Andrea Tamanini Lavoro autonomo Definizione Modalità di svolgimento dell attività Adempimenti iniziali

Psicologo e libera professione aspetti amministrativi, fiscali, previdenziali 04/12/08 a cura del dott. Andrea Tamanini Lavoro autonomo Definizione Modalità di svolgimento dell attività Adempimenti iniziali

LE ASSOCIAZIONI E LE SOCIETA SPORTIVE DILETTANTISTICHE

LE ASSOCIAZIONI E LE SOCIETA SPORTIVE DILETTANTISTICHE la gestione economica di un club Dott. Angelo Cappuccilli Commercialista Revisore Legale Consigliere Regionale F.I.R. Lombardia Gli enti non commerciali:

LE ASSOCIAZIONI E LE SOCIETA SPORTIVE DILETTANTISTICHE la gestione economica di un club Dott. Angelo Cappuccilli Commercialista Revisore Legale Consigliere Regionale F.I.R. Lombardia Gli enti non commerciali:

I REGIMI FISCALI E CONTABILI IL REGIME DEI CONTRIBUENTI MINIMI

I REGIMI FISCALI E CONTABILI IL REGIME DEI CONTRIBUENTI MINIMI I regimi contabili e fiscali per imprese e professionisti Regime ordinario artt. 14-16 DPR 600/73 Regime semplificato art. 18 DPR 600/73 Regime

I REGIMI FISCALI E CONTABILI IL REGIME DEI CONTRIBUENTI MINIMI I regimi contabili e fiscali per imprese e professionisti Regime ordinario artt. 14-16 DPR 600/73 Regime semplificato art. 18 DPR 600/73 Regime

DOMANDA DI ISCRIZIONE NEL REGISTRO COMUNALE DELL'ASSOCIAZIONISMO

DOMANDA DI ISCRIZIONE NEL REGISTRO COMUNALE DELL'ASSOCIAZIONISMO PREGO SCRIVERE A MACCHINA O IN STAMPATELLO Marca da Bollo da 14,62 (salvo esenzione per i soggetti iscritti all'anagrafe ONLUS) AL SIGNOR

DOMANDA DI ISCRIZIONE NEL REGISTRO COMUNALE DELL'ASSOCIAZIONISMO PREGO SCRIVERE A MACCHINA O IN STAMPATELLO Marca da Bollo da 14,62 (salvo esenzione per i soggetti iscritti all'anagrafe ONLUS) AL SIGNOR

Alcuni rilievi emersi in sede di controllo. Antonio Cologno 27 gennaio 2015

Alcuni rilievi emersi in sede di controllo Antonio Cologno 27 gennaio 2015 1 Principali rilievi/criticità esclusiva o prevalente attività comm.le tracciabilità pagamenti mancanza attività istituzionale

Alcuni rilievi emersi in sede di controllo Antonio Cologno 27 gennaio 2015 1 Principali rilievi/criticità esclusiva o prevalente attività comm.le tracciabilità pagamenti mancanza attività istituzionale

Albo Comunale delle Associazioni Regolamento

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

REGIMI CONTABILI DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE E DELLE ASSOCIAZIONI SPORTIVE DILRTTANTISTICHE

REGIMI CONTABILI DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE E DELLE ASSOCIAZIONI SPORTIVE DILRTTANTISTICHE 1 Regimi contabili e di determinazione dell imponibile Sostanzialmente, in base alla normativa in

REGIMI CONTABILI DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE E DELLE ASSOCIAZIONI SPORTIVE DILRTTANTISTICHE 1 Regimi contabili e di determinazione dell imponibile Sostanzialmente, in base alla normativa in