Centro Servizi Volontariato Padova «A prova di fisco» 5 maggio 2012 Palazzo Moroni

|

|

|

- Concetta Casini

- 5 anni fa

- Visualizzazioni

Transcript

1 Centro Servizi Volontariato Padova «A prova di fisco» 5 maggio 2012 Palazzo Moroni

2 PRATICHE DI GESTIONE AMMINISTRATIVA DEGLI ENTI NON COMMERCIALI

3 Lo Statuto Conforme alle previsioni legislative Con data certa

4 I Libri sociali Libro dei soci Libro assemblee Libro del Consiglio Direttivo Libro dei Revisori Registro dei volontari attivi assicurati nelle OdV Non esiste l obbligo (bensì la mera facoltà) di preventiva vidimazione presso un notaio. Questa formalità può comunque essere opportuna in quanto accerta il numero delle pagine di ogni libro garantendone la loro non sostituibilità e serve nel caso occorra effettuare estratti autentici per delibere importanti (es. acquisti immobiliari).

5 Libro dei soci Il libro dei soci èl anagrafe dell associazione. In esso devono risultare i dati anagrafici (nome e cognome, luogo e data di nascita, residenza e codice fiscale) dei soci. E importante specialmente per definire chi può intervenire alle assemblee e utilizzare il diritto di elettorato attivo e passivo. Ai fini della legge sulla privacy se ci si limita a raccogliere questi dati, senza comunicarli ad enti esterni, non occorre il consenso scritto dei soci, che si consiglia comunque di acquisire. Questo libro èin libera visione a tutti i soci. Per le associazioni che svolgono attività a pagamento verso i soci, questo libro riveste un importanza fondamentale ai fini fiscali, in quanto èla base di tutto il regime agevolato delle attività decommercializzate previsto dall art. 148, 8 comma, del T.U.I.R.

6 Libro delle assemblee Deve contenere tutti i resoconti delle assemblee, partendo dalla copiatura dell atto costitutivo e dello statuto sociale che è, in pratica, la prima assemblea sociale. I verbali delle assemblee devono essere firmati dal Presidente e dal Segretario. Importante allegare ad ogni verbale di assemblea un foglio presenze firmato dai partecipanti al fine di attestare la reale presenza dei soci all assemblea. Anche questo libro èin libera visione a tutti i soci.

7 Libro del Consiglio Direttivo Deve contenere tutti i resoconti delle riunioni di tale organo. È sufficiente una descrizione sintetica degli argomenti trattati e delle decisioni prese. I verbali devono precisare se le delibere vengono prese all unanimità o a maggioranza. In tale ultimo caso i consiglieri dissenzienti possono fare mettere a verbale il loro voto contrario, specialmente per limitare la loro responsabilità in caso di danni per l ente. E bene che da ogni verbale risultino i nomi dei consiglieri presenti, e si consiglia la redazione di un foglio presenze. I verbali andranno firmati dal Presidente e dal Segretario. Questo libro non èin libera visione ai soci, in quanto può contenere argomenti riservati. Eventualmente i soci possono chiedere notizie al Presidente e, se raggiungono la percentuale minima indicata nello statuto, che per legge non può essere superiore al 10% dei soci (art. 20 C.C.), possono chiedere la convocazione urgente di un assemblea per affrontare il problema.

8 Libro dei Revisori Se istituito questo organo può redigere verbali in corso d anno per certificare la propria attività di controllo, in genere ogni trimestre come avviene per le società di capitali. Il verbale più importante èquello che deve accompagnare il bilancio di esercizio. Questo libro non èin libera visione ai soci, in quanto può contenere informazioni riservate.

9 Registro dei Volontari Per le OdV iscritte in Regione la L. 266/91 prevede l obbligo di tenere un registro in cui vanno riportati i dati di tutti i volontari attivi, ai fini dell assicurazione obbligatoria per le malattie, gli infortuni e la r.c. terzi.

10 Libro Inventari Libro Giornale Libri Iva Prima Nota I Libri contabili L obbligo di tenuta dei diversi libri contabili varia a seconda del regime contabile/fiscale dell associazione. Si consiglia la tenuta di una ordinata contabilità, anche la fine di agevolare la corretta redazione (obbligatoria) del Rendiconto annuale.

11 Raccolte Fondi Sostanzialmente possiamo dividere la raccolta fondi in quattro tipologie: 1.Raccolta pubblica di fondi 2.Donazioni ed erogazioni liberali 3.Attività commerciale marginale 4.5 x 1000 Esenzione da imposte dirette ed indirette

12 Raccolta pubblica di fondi L ambito agevolativo è circoscritto ad eventi organizzati al fine di sensibilizzare l opinione pubblica verso i fini istituzionali dell ente Eventi organizzati per festeggiamenti di ricorrenze religiose o civili collegate all ente Eventi per ricorrenze dell ente: es. decennale dell attività

13 Raccolta pubblica di fondi Adempimenti Redazione di apposito rendiconto nel quale devono essere riportati in modo chiaro e trasparente le entrate e le spese dell evento organizzato Redazione di una relazione illustrativa dell evento stesso

14 Raccolta pubblica di fondi RENDICONTO DELLA RACCOLTA FONDI: Associazione Svolta dal al Responsabile: USCITE ENTRATE Data Documento Importo Data Documento Importo TOTALE USCITE TOTALE ENTRATE AVANZO/DISAVANZO RELAZIONE ILLUSTRATIVA DELLA RACCOLTA FONDI:

15 Erogazioni Liberali e Donazioni Artt. 15 e 100 del TUIR Per l ente beneficiario le erogazioni e le donazioni non costituiscono proventi imponibili Per il benefattore vi sono agevolazioni fiscali, se le erogazioni sono fatte a ONLUS, OdV, Aps, ASD Obiettivo dello Stato èquello di ampliare i servizi sociali svolti dalle associazioni, rinunciando ad una quota di gettito tributario

16 Erogazioni Liberali e Donazioni Agevolazioni per persone fisiche Detrazione d imposta per erogazioni liberali a: ONLUS e ONLUS di diritto 2.065,83 APS iscritte nei registri L. 383/ ,83 ASD iscritte registro CONI Agevolazioni per le imprese Deduzione dal reddito per erogazioni liberali a: ONLUS e ONLUS di diritto 2.065,83 o 2% del reddito imponibile APS iscritte nei registri L. 383/ ,37 o 2% del reddito imponibile Al fine di ottenere la detrazione i versamenti devono essere effettuati con modalità che permettano la tracciabilità del movimento finanziario: Bonifici, carte di credito, bancomat, assegni, c/c postale Ricevuta rilasciata dall ente beneficiario

17 Erogazioni Liberali e Donazioni Agevolazione alternativa per persone fisiche e imprese Art. 14 D.L. 35/2005 Deduzione dal reddito imponibile per erogazioni liberali a: ONLUS e ONLUS di diritto 10% del reddito con il limite massimo di La deduzione non ècumulabile con altre deduzioni o detrazioni ad enti della stessa specie Al fine di ottenere la detrazione i versamenti devono essere effettuati con modalità che permettano la tracciabilità del movimento finanziario: Bonifici, carte di credito, bancomat, assegni, c/c postale Ricevuta rilasciata dall ente beneficiario Presupposto L ente beneficiario deve tenere scritture contabili analitiche (contabilità ordinaria) e deve redigere il rendiconto patrimoniale, economico e finanziario entro quattro mesi dalla chiusura dell esercizio sociale

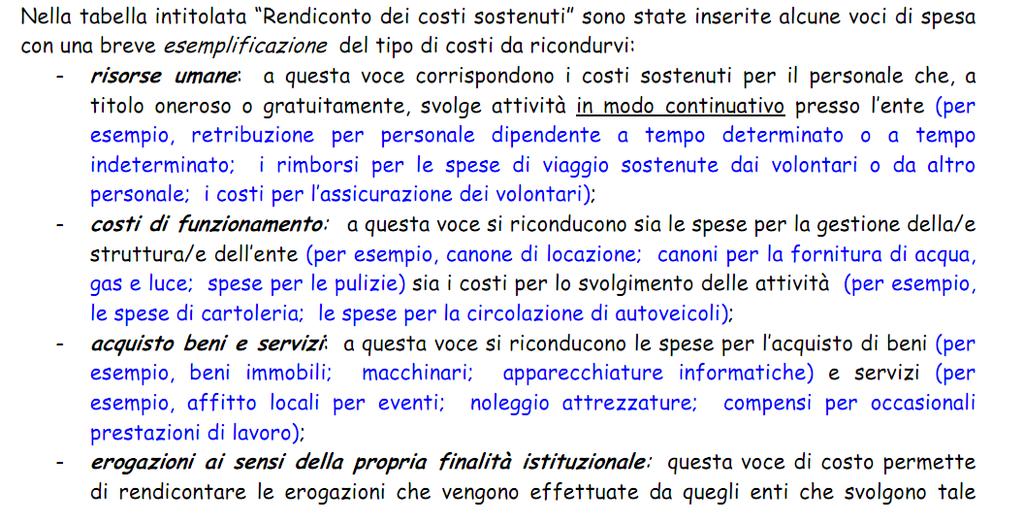

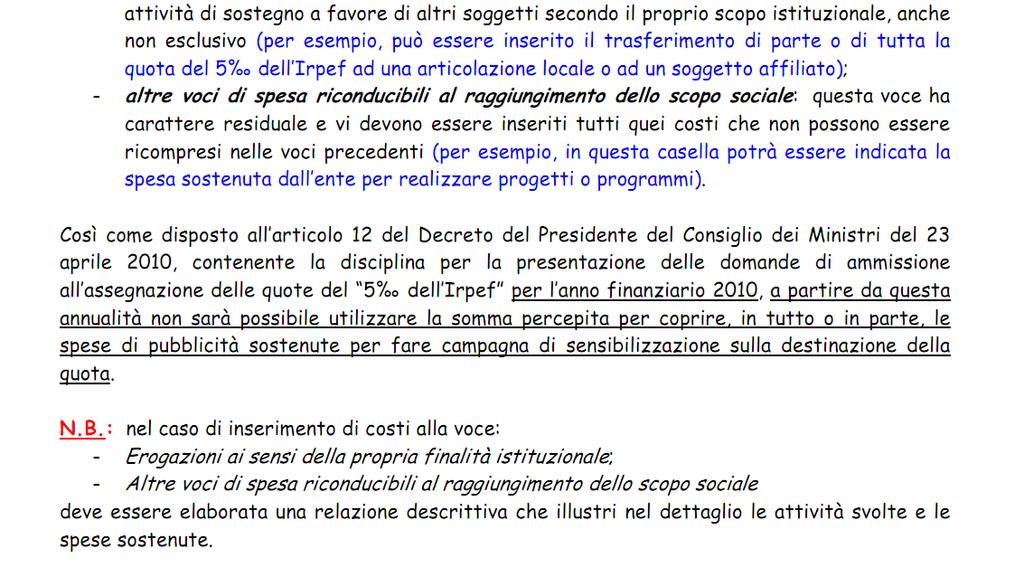

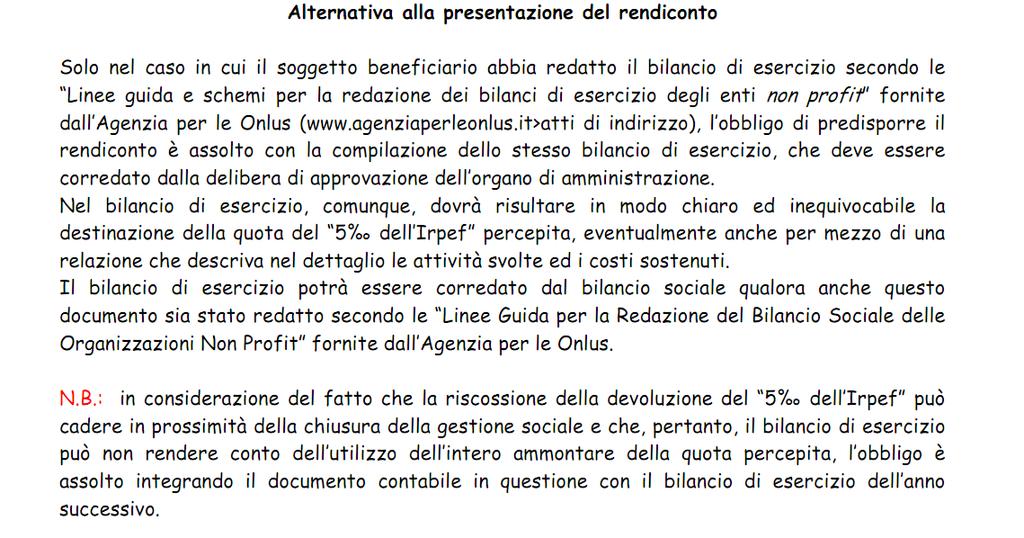

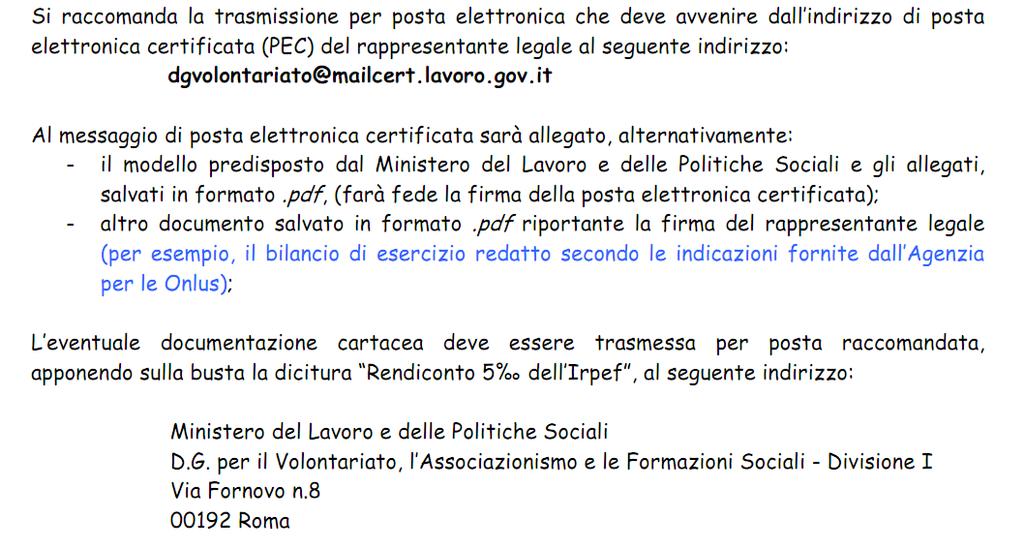

18 5 x 1000 Le somme ricevute con il 5x1000 hanno un vincolo di destinazione per i fini istituzionali dell ente Dall anno 2008 vige l obbligo di rendicontare la destinazione del beneficio ricevuto

19 5 x 1000 E previsto l obbligo, per gli enti che hanno ricevuto il contributo del 5 per mille, di redigere un apposito e separato rendiconto corredato da una relazione illustrativa nel quale devono indicare in modo chiaro e trasparente quale sia stata la destinazione delle somme percepite. La redazione di questo documento dovrà essere effettuata entro un anno dalla ricezione del contributo. Per gli enti che hanno ricevuto oltre euro per il 2008 e euro per gli anni successivi, sussiste l obbligo di trasmissione del rendiconto al Ministero competente (Ministero del Lavoro, della Salute e delle Politiche Sociali Direzione Generale per il Volontariato, l'associazionismo e le Formazioni Sociali, Divisione I)

20 5 x 1000 E previsto l obbligo, per gli enti che hanno ricevuto il contributo del 5 per mille, di redigere un apposito e separato rendiconto corredato da una relazione illustrativa nel quale devono indicare in modo chiaro e trasparente quale sia stata la destinazione delle somme percepite. La redazione di questo documento dovrà essere effettuata entro un anno dalla ricezione del contributo. Per gli enti che hanno ricevuto oltre euro per il 2008 e euro per gli anni successivi, sussiste l obbligo di trasmissione del rendiconto al Ministero competente (Ministero del Lavoro, della Salute e delle Politiche Sociali Direzione Generale per il Volontariato, l'associazionismo e le Formazioni Sociali, Divisione I)

21 5 x 1000 Rendicontazione Il Ministero del Lavoro e delle Politiche Sociali ha elaborato e pubblicato un modello di rendiconto ed anche delle linee guida per la compilazione ale/cinquepermille/

22 5 x 1000 Rendicontazione

23 5 x 1000 Rendicontazione

24 5 x 1000 Rendicontazione

25 5 x 1000 Rendicontazione

26 5 x 1000 Rendicontazione

27 5 x 1000 Rendicontazione

28 Bilancio Linee guida e schemi per la redazione dei Bilanci di Esercizio degli Enti Non Profit Agenzia per le Onlus anno DGR 4314/2009 Regione Veneto Quadro sistematico per la preparazione e la presentazione del bilancio degli Enti Non Profit Agenzia per le Onlus, CNDCEC, OIC 2011

29 Documenti di Bilancio Stato Patrimoniale Rendiconto Gestionale Nota Integrativa Relazione di missione I quattro documenti nel loro complesso costituiscono il bilancio di esercizio

30 La Redazione del Bilancio Finalità Preminenti Esposizione chiara Veridicità Correttezza Ricerca di un elevato livello di responsabilizzazione

31 La Redazione del Bilancio Allegati al bilancio Al bilancio della OdV vanno, sempre allegati i seguenti documenti: Relazione sociale; Eventuali rendiconti e relazioni illustrative delle singole raccolte fondi effettuate; Eventuale rendiconto della destinazione del cinque per mille ricevuto; Inventario, se l OdV possiede beni durevoli.

32 Approvazione del Bilancio Approvazione Il bilancio va approvato dal Consiglio Direttivo prima e poi dall Assemblea nei tempi previsti dallo Statuto. Va necessariamente accompagnato da copia del verbale di approvazione da parte della Assemblea, datato e sottoscritto dal legale rappresentante.

33 Approvazione del Bilancio CHIUSURA ESERCIZIO entro 120 gg 31 marzo REDAZIONE PROGETTO DI BILANCIO 30 gg prima dell assemblea CONSEGNA PROGETTO DI BILANCIO AGLI ORGANI DI CONTROLLO 31 marzo 15 gg prima dell assemblea DEPOSITO PROGETTO DI BILANCIO PRESSO LA SEDE SOCIALE 15 aprile ASSEMBLEA DI APPROVAZIONE DEL BILANCIO 30 aprile

34 ATTIVITA DI CONTROLLO NEI CONFRONTI DEGLI ENTI NON COMMERCIALI

35 Linee di indirizzo Circolare n. 21/E 2011 Agenzia Entrate ONLUS Nell'ambito dell'analisi di rischio relativa ai soggetti in argomento va riservata una cura particolare nei confronti delle organizzazioni di volontariato iscritte nei registri istituiti presso le Regioni o le Province, ai sensi della legge n. 266 del 1991, onde intercettare specifici profili di rischio circa lo svolgimento di attività produttive e commerciali non marginali, come indicato nel decreto del 25 maggio Nelle ipotesi in cui venga riscontrato lo svolgimento delle dette attività, si procede al recupero delle agevolazioni fiscali indebitamente fruite e al disconoscimento della qualifica di Onlus di diritto, come definita dall'art. 30, comma 5, del decreto legge n. 185 del 2008, previa comunicazione alla struttura regionale o provinciale competente per i controlli previsti dalla citata legge n. 266 del Al fine di acquisire le informazioni riguardanti tali organizzazioni presso le strutture pubbliche regionali o provinciali deputate alla tenuta dei suddetti registri, si ricorda che èsempre possibile procedere alle relative richieste ai sensi dell'art. 32, primo comma, n. 5), del d.p.r. n. 600 del Per quanto attiene alle organizzazioni iscritte presso l'anagrafe delle Onlus, si evidenzia l'importanza, soprattutto a fini di prevenzione, del controllo diretto al riscontro dei requisiti formali propedeutici all'iscrizione nonché degli ulteriori adempimenti di competenza delle Direzioni Regionali previsti dal decreto 18 luglio 2003, n Si ribadisce che, per i soggetti iscritti in detta Anagrafe, le Direzioni Regionali costituiscono un osservatorio privilegiato al fine di individuare tempestivamente posizioni particolarmente a rischio e permettere i successivi controlli sostanziali da parte delle competenti strutture locali. Qualora in sede di controllo risultino elementi rilevanti con riferimento alla possibile inosservanza delle condizioni e dei requisiti previsti per le Onlus, gli uffici informano tempestivamente la Direzione regionale competente, che valuta gli elementi riscontrati al fine dell'eventuale emanazione del provvedimento di cancellazione dall'anagrafe nei confronti dell'organizzazione.

36 La Verifica La verifica si articola in tre momenti principali: 1.Acquisizione: a seguito dell'accesso, vengono svolte le attività di ricerca ed acquisizione dei libri, dei registri, delle scritture e dei documenti e delle informazioni che saranno oggetto della successiva analisi; 2.Analisi e contradditorio: in larga misura identificabile con l'esecuzione dell'ispezione contabile, nel corso del quale sono anche poste in essere tutte le attività di verificazione, rilevazione ed acquisizione, anche esterna, di dati, informazioni e notizie, ritenuti necessari ai fini del perseguimento degli obiettivi della verifica; 3.Verbalizzazione e notifica: la fase conclusiva, che compendia le risultanze dell'attività posta in essere e trova formale espressione nella redazione e sottoscrizione del processo verbale di constatazione.

37 L accesso I militari e gli impiegati civili dell Amministrazione finanziaria possono accedere, previa semplice autorizzazione del comandante o del capo ufficio, presso i locali utilizzati dagli enti non commerciali e delle organizzazioni non lucrative di utilità sociale (ONLUS). A prevederlo èil Decreto semplificazioni fiscali (DL 16/2012), pubblicato sulla Gazzetta Ufficiale del 2 marzo scorso. Se i locali dove viene svolta l attività dell associazione sono presso un indirizzo privato, è necessaria anche l autorizzazione del Procuratore della Repubblica

38 Elenco dei controlli L attività di verifica 1. Previsioni statutarie: si prevede un esame delle previsioni dello Statuto, se questo ha data certa; nel caso in cui lo Statuto non sia registrato, non sia redatto o non sia stato esibito al momento della richiesta, si procede con un esame dell effettiva attività svolta; nel caso, invece, in cui lo Statuto sia redatto ma non registrato le previsioni statutarie avranno carattere puramente indicativo. Verrà effettuato inoltre un controllo tra le disposizioni statutarie e l effettivo funzionamento dell Ente, verificandone prevalentemente gli obblighi civilistici e la normativa del settore d appartenenza. 2. Effettiva attività svolta: verrà eseguito per ogni periodo d imposta oggetto di controllo il confronto tra il volume delle attività istituzionali ed il volume di quelle commerciali, attraverso un esame dei documenti. 3. Adempimenti fiscali: saranno verificati: a. la compatibilità del sistema contabile adottato ed il volume delle attività istituzionali e commerciali effettivamente svolte b. la regolare tenuta della contabilità c. il rispetto delle disposizioni fiscali per la determinazione del reddito, dell IVA e di altre specifiche normative

39 L attività di verifica 4. Attività fiscalmente agevolata art. 148 DPR 917/86 e art. 4 DPR 633/72: si effettueranno: a. controlli sulle attività svolte verso i propri associati o iscritti b. controlli sul contenuto dei libri sociali previsti dallo Statuto c. raccolta di informazioni dagli associati od ex associati riguardanti il reale funzionamento dell ente d. il rispetto delle clausole statutarie disposte dall art. 148 e. se lo Statuto ha data certa f. se è stato predisposto l apposito rendiconto economico e finanziario relativo alla gestione 5. Modello EAS: si verificherà che sia stato correttamente presentato; in caso di mancata presentazione, verrà verificata la specifica condizione di esonero 6. Onlus: sarà verificato l effettivo possesso dei requisiti formali e sostanziali per poter usufruire delle agevolazioni previste; sarà anche esaminata la regolare iscrizione all Anagrafe Unica delle Onlus (non obbligatoria per le Onlus di diritto e cioè le organizzazioni di volontariato L. 266/91, ONG e Cooperative sociali L. 381/91).

40 LE ATTIVITA COMMERCIALI MARGINALI E DECOMMERCIALIZZATE

41 Riferimenti normativi Art. 5 Legge 266/1991 legge quadro sul volontariato Prevende che le OdV reperiscano risorse economiche anche da «entrate derivanti da attività commerciali e produttive marginali» D.M. 25 maggio 1995 in attuazione della previsione dell art. 8 c. 4 L. 266/1991 Fornisce un elenco tassativo delle attività commerciali che possono essere svolte delineandone il carattere di marginalità e occasionalità Legge 383/2000 per le Attività di Promozione Sociale Prevede una serie di attività decommercializzate per le APS Artt. 143, 148, 150 del TUIR DPR 917/86 Delineano le regole fiscali degli Enti non commerciali

42 Attività

43 Art. 1. D.M. 25 maggio Agli effetti dell'articolo 8, comma 4, della legge 11 agosto 1991, n. 266, si considerano attività commerciali e produttive marginali le seguenti attività: a.attività di vendita occasionali o iniziative occasionali di solidarietà svolte nel corso di celebrazioni o ricorrenze o in concomitanza a campagne di sensibilizzazione pubblica verso i fini istituzionali dell organizzazione di volontariato; b.attività di vendita di beni acquisiti da terzi a titolo gratuito a fini di sovvenzione, a condizione che la vendita sia curata direttamente dall organizzazione senza alcun intermediario; c.cessione di beni prodotti dagli assistiti e dai volontari sempreché la vendita dei prodotti sia curata direttamente dall organizzazione senza alcun intermediario; d.attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni, celebrazioni e simili a carattere occasionale; e.attività di prestazione di servizi rese in conformità alle finalità istituzionali, non riconducibili nell'ambito applicativo dell art. 148 comma 3 del T.U. delle imposte sui redditi, approvato con DPR 22 dicembre 1986, n. 917, verso pagamento di corrispettivi specifici che non eccedano del 50% i costi di diretta imputazione.

44 D.M. 25 maggio 1995 Art Le attività devono essere svolte : a.in funzione della realizzazione del fine istituzionale dell'organizzazione di volontariato iscritta nei registri di cui all art. 6 della legge n. 266 del b.senza l impiego di mezzi organizzati professionalmente per fini di concorrenzialità sul mercato, quali l uso di pubblicità dei prodotti, di insegne elettriche, di locali attrezzati secondo gli usi dei corrispondenti esercizi commerciali, di marchi di distinzione dell impresa. 3. Non rientrano, comunque, tra i proventi delle attività commerciali e produttive marginali quelli derivanti da convenzioni.

45 Art. 4. (Risorse economiche) Legge 383/ Le associazioni di promozione sociale traggono le risorse economiche per il loro funzionamento e per lo svolgimento delle loro attività da: a) quote e contributi degli associati; b) eredità, donazioni e legati; c) contributi dello Stato, delle regioni, di enti locali, di enti odi istituzioni pubblici, anche finalizzati al sostegno di specifici e documentati programmi realizzati nell ambito dei fini statutari; d) contributi dell Unione europea e di organismi internazionali; e) entrate derivanti da prestazioni di servizi convenzionati; f) proventi delle cessioni di beni e servizi agli associati e a terzi, anche attraverso lo svolgimento di attività economiche di natura commerciale, artigianale o agricola, svolte in maniera ausiliaria e sussidiaria e comunque finalizzate al raggiungimento degli obiettivi istituzionali; g) erogazioni liberali degli associati e dei terzi; h) entrate derivanti da iniziative promozionali finalizzate al proprio finanziamento, quali feste e sottoscrizioni anche a premi; i) altre entrate compatibili con le finalità sociali dell associazionismo di promozione sociale.

46 Attività agevolate per le APS Legge 383/2000 Somministrazione di Alimenti e bevande presso la sede Organizzazione di viaggi Organizzazione di soggiorni turistici Presupposti: Attività svolta nei confronti dei soci e loro famigliari conviventi Iscrizione ad uno degli Enti di Promozione sociale Nazionali o direttamente al registro ministeriale

47 I prossimi Incontri 25/05/2012 Operare in sicurezza Sicurezza nei luoghi di lavoro e privacy 15/06/2012 Associazioni trasparenti Bilancio e relazione sociale

RENDICONTAZIONE NELLE APS IN MANCANZA DI UN OBBLIGO PRESCRITTO DI TENUTA DI CONTABILITA

MANCANZA DI UN OBBLIGO PRESCRITTO DI ESAME DELLE NORME: Art. 3 (lett. h) L. 383/2000 e L. 34/2002; - obbligo di redazione (ed approvazione) del rendiconto economico e finanziario (in tal senso anche la

MANCANZA DI UN OBBLIGO PRESCRITTO DI ESAME DELLE NORME: Art. 3 (lett. h) L. 383/2000 e L. 34/2002; - obbligo di redazione (ed approvazione) del rendiconto economico e finanziario (in tal senso anche la

3 Detrazioni IRPEF e deduzioni per erogazioni liberali Imposte indirette Inapplicabilità del modello EAS Scritture contabili...

Circolare 21 del 16 ottobre 2018 Riforma del Terzo settore - Principali disposizioni fiscali - Decreto correttivo 1 Premessa... 2 2 Imposte sui redditi... 2 2.1 Enti del terzo settore non commerciali...

Circolare 21 del 16 ottobre 2018 Riforma del Terzo settore - Principali disposizioni fiscali - Decreto correttivo 1 Premessa... 2 2 Imposte sui redditi... 2 2.1 Enti del terzo settore non commerciali...

«Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario si può esprimere in molti modi!

OCRC monza e brianza Sagre e feste di paese A cura di Roberto Avanzi DPI Milano Definizioni normative «Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario

OCRC monza e brianza Sagre e feste di paese A cura di Roberto Avanzi DPI Milano Definizioni normative «Sagra» è concetto sconosciuto al diritto tributario. E, però, un occasione in cui il diritto tributario

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 25/2018 Riforma del Terzo settore Principali disposizioni fiscali Decreto correttivo 1 1 PREMESSA Il DLgs. 3.8.2018 n. 105, entrato in vigore l 11.9.2018 (giorno successivo

APPROFONDIMENTI PER LA CLIENTELA N. 25/2018 Riforma del Terzo settore Principali disposizioni fiscali Decreto correttivo 1 1 PREMESSA Il DLgs. 3.8.2018 n. 105, entrato in vigore l 11.9.2018 (giorno successivo

LEGGE-QUADRO SUL VOLONTARIATO n agosto 1991

LEGGE-QUADRO SUL VOLONTARIATO n. 266 11 agosto 1991 LEGGE REGIONALE SUL VOLONTARIATO LR 38/94 Altre leggi di settore Legge 266/91, lo Stato Il Legislatore: Prende atto dell esistenza del Volontariato Riconosce

LEGGE-QUADRO SUL VOLONTARIATO n. 266 11 agosto 1991 LEGGE REGIONALE SUL VOLONTARIATO LR 38/94 Altre leggi di settore Legge 266/91, lo Stato Il Legislatore: Prende atto dell esistenza del Volontariato Riconosce

La riforma del terzo settore

La riforma del terzo settore Le organizzazioni di volontariato, il volontario e il nuovo assetto giuridico in materia di erogazioni liberali di Massimo Piscetta nelle presenti note si fa riferimento al

La riforma del terzo settore Le organizzazioni di volontariato, il volontario e il nuovo assetto giuridico in materia di erogazioni liberali di Massimo Piscetta nelle presenti note si fa riferimento al

IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991

ASPETTI FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991 SOGGETTI CHE POSSONO APPLICARE LA LEGGE 398/91 La legge 398 del 16.12.1991 e ss., èapplicabile

ASPETTI FISCALI DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE IL REGIME FISCALE AGEVOLATO DELLA LEGGE 398/1991 SOGGETTI CHE POSSONO APPLICARE LA LEGGE 398/91 La legge 398 del 16.12.1991 e ss., èapplicabile

05 0 / 5 11/ PROGETTO REALIZZATO DA IN COLLABORAZIONE CON

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

Provincia di Ferrara Dalla prima nota al bilancio. Gli adempimenti contabili a carico delle A.P.S. (primo incontro) Dott. Alessandro Mastacchi Ferrara 05/11/2011 PROGETTO REALIZZATO DA IN COLLABORAZIONE

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI A. ENTI NON COMMERCIALI STEP Obbligo generale di Attività Indicazioni di dettaglio Riscontro SI NO 1 NO 2

CHECK LIST PER IL RISCONTRO ANALITICO NORMATIVO DI ATTIVITA BENEFICIARIE DI REGIMI AGEVOLATIVI A. ENTI NON COMMERCIALI STEP Obbligo generale di Attività Indicazioni di dettaglio Riscontro SI NO 1 NO 2

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali della fiscalità

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali della fiscalità Ideanna Giuliani, consulente sulla gestione degli enti di tipo associativo Viene cancellata la norma

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali della fiscalità Ideanna Giuliani, consulente sulla gestione degli enti di tipo associativo Viene cancellata la norma

Controlli serrati sui benefici fiscali anche per le associazioni di

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato Vincenzo D'Andò in Controlli serrati sui benefici fiscali anche per le associazioni di volontariato L art. 30 del D.L. n.

Controlli serrati sui benefici fiscali anche per le associazioni di volontariato Vincenzo D'Andò in Controlli serrati sui benefici fiscali anche per le associazioni di volontariato L art. 30 del D.L. n.

La presente edizione è stata chiusa in redazione il 13 maggio 2009

La presente edizione è stata chiusa in redazione il 13 maggio 2009 ISBN 978-88-324-7181-6 2009 - Il Sole 24 ORE S.p.A. Sede legale e amministrazione: via Monte Rosa 91, 20149 Milano Redazione: via G. Patecchio

La presente edizione è stata chiusa in redazione il 13 maggio 2009 ISBN 978-88-324-7181-6 2009 - Il Sole 24 ORE S.p.A. Sede legale e amministrazione: via Monte Rosa 91, 20149 Milano Redazione: via G. Patecchio

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017 COMPOSIZIONE DEL CODICE TITOLO 1: DISPOSIZIONI GENERALI TITOLO 2: DEGLI ENTI DEL TERZO SETTORE IN GENERALE TITOLO

ARRIVA IL CODICE DEL TERZO SETTORE CORSO DI FORMAZIONE CUPRA MARITTIMA 18 NOVEMBRE 2017 COMPOSIZIONE DEL CODICE TITOLO 1: DISPOSIZIONI GENERALI TITOLO 2: DEGLI ENTI DEL TERZO SETTORE IN GENERALE TITOLO

SANONANI ONLUS PIAZZA CHANOUX N AOSTA CODICE FISCALE

STATO PATRIMONIALE DELL'ASSOCIAZIONE ATTIVO A. QUOTE ASSOCIATIVE ANCORA DA VERSARE Importo B. IMMOBILIZZAZIONI I Immobilizzazioni immateriali 1.Spese di costituzione () Fondo ammort. Spese di costituzione

STATO PATRIMONIALE DELL'ASSOCIAZIONE ATTIVO A. QUOTE ASSOCIATIVE ANCORA DA VERSARE Importo B. IMMOBILIZZAZIONI I Immobilizzazioni immateriali 1.Spese di costituzione () Fondo ammort. Spese di costituzione

A s s o c i a z i o n i d i p r o m o z i o n e s o c i a l e

1 Fonte giuridica: D.Lgs. 117/ titolo V, art. 35-36 Condizioni (1): - costituzione in forma di associazione (riconosciuta e non) - numero soci non inferiore a 7 se persone fisiche o 3 se associazioni di

1 Fonte giuridica: D.Lgs. 117/ titolo V, art. 35-36 Condizioni (1): - costituzione in forma di associazione (riconosciuta e non) - numero soci non inferiore a 7 se persone fisiche o 3 se associazioni di

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove regole contabili e di bilancio per gli ETS Simona CATANZANO Dottore commercialista Componente Commissione

La riforma del Terzo settore Le novità sul Codice del Terzo settore e sull Impresa sociale Le nuove regole contabili e di bilancio per gli ETS Simona CATANZANO Dottore commercialista Componente Commissione

Dentro la Notizia. 17 Maggio 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 68/2013 MAGGIO/9/2013 (*) 17 Maggio 2013 CON LA CIRCOLARE N. 9/E DEL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 68/2013 MAGGIO/9/2013 (*) 17 Maggio 2013 CON LA CIRCOLARE N. 9/E DEL

Indice. Capitolo I Associazioni riconosciute. Noticine a margine...19

Noticine a margine......19 Capitolo I Associazioni riconosciute 1 - Premessa...21 2 - Costituzione...21 3 - Il riconoscimento...22 4 - L atto costitutivo e lo statuto...23 Contenuti essenziali ai fini

Noticine a margine......19 Capitolo I Associazioni riconosciute 1 - Premessa...21 2 - Costituzione...21 3 - Il riconoscimento...22 4 - L atto costitutivo e lo statuto...23 Contenuti essenziali ai fini

Articolo 148 TUIR. 3. Per le associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali, sportive

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

Articolo 148 TUIR L articolo 148 del Testo Unico delle imposte sui Redditi (TUIR), indirizza l attività degli enti non commerciali riguardo il trattamento di quote pagate alle associazioni: corrispettivi

ASSOCAZIONI DI PROMOZIONE SOCIALE

ASSOCAZIONI DI PROMOZIONE SOCIALE DEFINIZIONE Ai sensi dell art. 2 della legge 7.12.2000, n. 383 si considerano associazioni di promozione sociale: - le associazioni riconosciute, - le associazioni non

ASSOCAZIONI DI PROMOZIONE SOCIALE DEFINIZIONE Ai sensi dell art. 2 della legge 7.12.2000, n. 383 si considerano associazioni di promozione sociale: - le associazioni riconosciute, - le associazioni non

ASSOCIAZIONE SAN ANTONIO - onlus

ASSOCIAZIONE SAN ANTONIO - onlus sede Legale in Verona - Viale del Lavoro n. 33 codice fiscale 93219430233 iscritta al registro del volontariato della regione veneto al n. VR00339 Bilancio del primo esercizio

ASSOCIAZIONE SAN ANTONIO - onlus sede Legale in Verona - Viale del Lavoro n. 33 codice fiscale 93219430233 iscritta al registro del volontariato della regione veneto al n. VR00339 Bilancio del primo esercizio

AFFRONTARE LE NOVITÀ CONTABILI E FISCALI C H I E T I 2 5 N O V E M B R E

AFFRONTARE LE NOVITÀ CONTABILI E FISCALI C H I E T I 2 5 N O V E M B R E 2 0 1 7 PRIMA DEL 02/08/2017. Codice civile: libro I, titolo II, art. 14-42: Fondazioni, Associazioni, Comitati - scarso contenuto

AFFRONTARE LE NOVITÀ CONTABILI E FISCALI C H I E T I 2 5 N O V E M B R E 2 0 1 7 PRIMA DEL 02/08/2017. Codice civile: libro I, titolo II, art. 14-42: Fondazioni, Associazioni, Comitati - scarso contenuto

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

APPROFONDIMENTI TECNICI SUGLI ENTI NO-PROFIT La tenuta della contabilità per le ONLUS Dott. Michele Iavagnilio Campobasso, 2 Aprile 2014 1 ONLUS ONLUS (organizzazioni non lucrative di utilità sociale):

RENDICONTO ECONOMICO 2014

RENDICONTO ECONOMICO 2014 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2014 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS o n doc. DESCRIZIONE

RENDICONTO ECONOMICO 2014 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2014 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS o n doc. DESCRIZIONE

VERBALE DI RIUNIONE DELL'ASSEMBLEA ORDINARIA

VERBALE DI RIUNIONE DELL'ASSEMBLEA ORDINARIA Lo scrivente Pandolfi Alessandro, in qualità di Segretario dell'associazione Sentinelle dell'energia SELENE Associazione di Promozione Sociale, verbalizza quanto

VERBALE DI RIUNIONE DELL'ASSEMBLEA ORDINARIA Lo scrivente Pandolfi Alessandro, in qualità di Segretario dell'associazione Sentinelle dell'energia SELENE Associazione di Promozione Sociale, verbalizza quanto

RENDICONTO ECONOMICO 2015

RENDICONTO ECONOMICO 2015 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2015 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS/commerc n doc.

RENDICONTO ECONOMICO 2015 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2015 DARE AVERE DARE AVERE DARE AVERE data reg. Denominazione e APS/commerc n doc.

Le imposte indirette, gli aspetti e i regimi contabili D.Lgs. 117/17 - art.82

Tutta l energia del volontariato Le imposte indirette, gli aspetti e i regimi contabili D.Lgs. 117/17 - art.82 7 ottobre 2017 Hotel Albani Firenze Elena Pignatelli commercialista, esperta Terzo settore

Tutta l energia del volontariato Le imposte indirette, gli aspetti e i regimi contabili D.Lgs. 117/17 - art.82 7 ottobre 2017 Hotel Albani Firenze Elena Pignatelli commercialista, esperta Terzo settore

I nuovi regimi fiscali di vantaggio degli Enti del Terzo Settore

I nuovi regimi fiscali di vantaggio degli Enti del Terzo Settore RENATO CINELLI STUDIO CIGANOTTO CINELLI SALVATO MANGIONE CODICE DEL TERZO SETTORE Finalità (art.1 e 2) Al fine di sostenere l autonoma iniziativa

I nuovi regimi fiscali di vantaggio degli Enti del Terzo Settore RENATO CINELLI STUDIO CIGANOTTO CINELLI SALVATO MANGIONE CODICE DEL TERZO SETTORE Finalità (art.1 e 2) Al fine di sostenere l autonoma iniziativa

Periodico informativo n. 45/2016

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

COME GESTIRE AL MEGLIO L ASSOCIAZIONE:

COME GESTIRE AL MEGLIO L ASSOCIAZIONE: DALLA NASCITA ALLO SCIOGLIMENTO 1 I fase: LA NASCITA STESURA STATUTO E ATTO COSTITUTIVO CONGRUO E COERENTE CON L ATTIVITA POSTA IN ESSERE DALL ASSOCIAZIONE DEVE EVENTUALMENTE

COME GESTIRE AL MEGLIO L ASSOCIAZIONE: DALLA NASCITA ALLO SCIOGLIMENTO 1 I fase: LA NASCITA STESURA STATUTO E ATTO COSTITUTIVO CONGRUO E COERENTE CON L ATTIVITA POSTA IN ESSERE DALL ASSOCIAZIONE DEVE EVENTUALMENTE

VOLONTARIATO E FISCO

VOLONTARIATO E FISCO A cura di Antonio Monaco Direzione Provinciale di Lecco Ufficio Territoriale di Lecco 1 di 46 CENNI GENERALI L importante fenomeno dell associazionismo è molto diffuso e capillare.

VOLONTARIATO E FISCO A cura di Antonio Monaco Direzione Provinciale di Lecco Ufficio Territoriale di Lecco 1 di 46 CENNI GENERALI L importante fenomeno dell associazionismo è molto diffuso e capillare.

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

NUOVO REGISTRO UNICO DEL CONI - ASPETTI OPERATIVI ESSENZIALI - VERIFICA DEI DATI ISCRITTI COSA E IL REGISTRO CONI È il Registro istituito dal CONI per il riconoscimento ai fini sportivi delle Associazioni

Le Pro Loco a scuola PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE

PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE SCEGLIE UN REGIME CONTABILE PROVVEDE QUINDI ALLA TENUTA DELLE SCRITTURE CONTABILI PREVISTE

PARTITA IVA QUANDO? NEL MOMENTO IN CUI UNA ASSOCIAZIONE CONSEGUE ENTRATE DERIVANTI DA UNA ATTIVITÀ COMMERCIALE SCEGLIE UN REGIME CONTABILE PROVVEDE QUINDI ALLA TENUTA DELLE SCRITTURE CONTABILI PREVISTE

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO Dott. Simona Barbieri Roma 3 Novembre 2010 I 5 PASSI CHE ABBIAMO PERCORSO STEP 1 STEP 2 STEP 3 STEP 4 STEP 5 LE MOTIVAZIONI SCELTA DELLA FORMA

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO Dott. Simona Barbieri Roma 3 Novembre 2010 I 5 PASSI CHE ABBIAMO PERCORSO STEP 1 STEP 2 STEP 3 STEP 4 STEP 5 LE MOTIVAZIONI SCELTA DELLA FORMA

LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

Circolare n. 11 del 30 aprile 2013 Spett.li Clienti Loro Sedi LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Riferimenti: Legge n. 398/91 Art. 9,

Circolare n. 11 del 30 aprile 2013 Spett.li Clienti Loro Sedi LA DECADENZA DAL REGIME FORFETARIO EX LEGGE 398/91 E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Riferimenti: Legge n. 398/91 Art. 9,

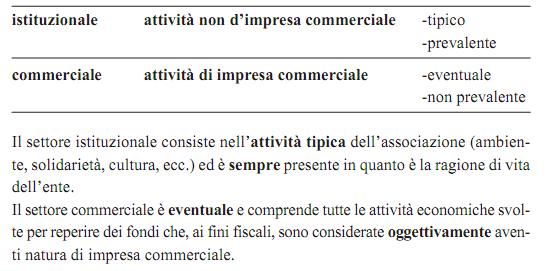

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI Viterbo 01 marzo 2017 1 ATTIVITA COMMERCIALE E ISTITUZIONALE Art. 73 TUIR Soggetti passivi IRES Sono soggetti all imposta sul reddito delle società: a) b)

ATTIVITA ISTITUZIONALI E ATTIVITA COMMERCIALI Viterbo 01 marzo 2017 1 ATTIVITA COMMERCIALE E ISTITUZIONALE Art. 73 TUIR Soggetti passivi IRES Sono soggetti all imposta sul reddito delle società: a) b)

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi Dilettantistici D.Lgs. 117/17 A partire dal 1 gennaio 2018 l attivita sportiva dilettantistica, potra essere svolta secondo

Gli Enti sportivi dilettantistici Riforma del Terzo Settore degli Enti Sportivi Dilettantistici D.Lgs. 117/17 A partire dal 1 gennaio 2018 l attivita sportiva dilettantistica, potra essere svolta secondo

Il non profit e gli psicologi:

Il non profit e gli psicologi: istruzioni per l uso l Barbara Rizzato dottore commercialista Qualche riflessione sul perché di una normativa speciale per il non profit Nasce per agevolare coloro che svolgono

Il non profit e gli psicologi: istruzioni per l uso l Barbara Rizzato dottore commercialista Qualche riflessione sul perché di una normativa speciale per il non profit Nasce per agevolare coloro che svolgono

Gli adempimenti e i controlli nella gestione degli Enti di Terzo Settore. Costanza Bonelli

Gli adempimenti e i controlli nella gestione degli Enti di Terzo Settore Costanza Bonelli GLI ADEMPIMENTI E I CONTROLLI ADEMPIMENTI UNA TANTUM Scelta SI/NO alla riforma Scelta ETS/IMPRESA SOCIALE Adeguamento

Gli adempimenti e i controlli nella gestione degli Enti di Terzo Settore Costanza Bonelli GLI ADEMPIMENTI E I CONTROLLI ADEMPIMENTI UNA TANTUM Scelta SI/NO alla riforma Scelta ETS/IMPRESA SOCIALE Adeguamento

Gli obblighi contabili

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Gli obblighi contabili TERZO SETTORE Dr. Nicola Forte Roma, 12 aprile 2018 Destinazione del patrimonio ed assenza di scopo di lucro Articoli 8, 9, 11 e 12 Utilizzo del patrimonio per lo svolgimento dell

Modello EAS 2018: chi e come deve presentarlo fra le novità di quest anno.

Modello EAS 2018: chi e come deve presentarlo fra le novità di quest anno. Il 31 marzo di ogni anno gli Enti non commerciali presentano il modello EAS all Agenzia delle Entrate. Nel 2018 l obbligo slitta

Modello EAS 2018: chi e come deve presentarlo fra le novità di quest anno. Il 31 marzo di ogni anno gli Enti non commerciali presentano il modello EAS all Agenzia delle Entrate. Nel 2018 l obbligo slitta

Via Francesco Baracca Mestre Venezia VE tel fax

Via Francesco Baracca 39-30174 Mestre Venezia VE tel. 041 5947844 - fax 041 5947836 - info@kirasrl.it L attività di controllo è volta ad intercettare gli abusi delle norme agevolative, attraverso la verifica,

Via Francesco Baracca 39-30174 Mestre Venezia VE tel. 041 5947844 - fax 041 5947836 - info@kirasrl.it L attività di controllo è volta ad intercettare gli abusi delle norme agevolative, attraverso la verifica,

CIRCOLARE 25 FEBBRAIO 1992 N. 3. Legge 11 agosto 1991, n. 266, recante: "Legge quadro sul volontariato".

CIRCOLARE 25 FEBBRAIO 1992 N. 3 Legge 11 agosto 1991, n. 266, recante: "Legge quadro sul volontariato". Con la legge n. 266 dell 11 agosto 1991, pubblicata nella Gazzetta Ufficiale n. 196 del 22 agosto

CIRCOLARE 25 FEBBRAIO 1992 N. 3 Legge 11 agosto 1991, n. 266, recante: "Legge quadro sul volontariato". Con la legge n. 266 dell 11 agosto 1991, pubblicata nella Gazzetta Ufficiale n. 196 del 22 agosto

Ordine dei Dottori Commercialisti ed Esperti Contabili di Civitavecchia. Commissione Fiscalità LA GESTIONE DELLE ASSOCIAZIONI

Ordine dei Dottori Commercialisti ed Esperti Contabili di Civitavecchia Commissione Fiscalità LA GESTIONE DELLE ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Prof. Fabio Romei 27 ottobre 2016 PREMESSA

Ordine dei Dottori Commercialisti ed Esperti Contabili di Civitavecchia Commissione Fiscalità LA GESTIONE DELLE ASSOCIAZIONI E SOCIETA SPORTIVE DILETTANTISTICHE Prof. Fabio Romei 27 ottobre 2016 PREMESSA

V A D E M E C U M Associazioni Sportive Dilettantistiche Associazioni senza scopo di lucro e Pro Loco

V A D E M E C U M Associazioni Sportive Dilettantistiche Associazioni senza scopo di lucro e Pro Loco aggiornamento dicembre 2008 V A D E M E C U M Associazioni Sportive Dilettantistiche Associazioni senza

V A D E M E C U M Associazioni Sportive Dilettantistiche Associazioni senza scopo di lucro e Pro Loco aggiornamento dicembre 2008 V A D E M E C U M Associazioni Sportive Dilettantistiche Associazioni senza

LE ONLUS STEFANORAGGHIANTI STEFANO RAGGHIANTI

LE ONLUS STEFANORAGGHIANTI 7 ottobre 2010 PROVINCIA DI LUCCA FONDAZIONE VOLONTARIATO E PARTECIPAZIONE I soggetti del terzo settore e l iscrizione l nei registri: requisiti e condizioni ACCREDITAMENTO ORDINE

LE ONLUS STEFANORAGGHIANTI 7 ottobre 2010 PROVINCIA DI LUCCA FONDAZIONE VOLONTARIATO E PARTECIPAZIONE I soggetti del terzo settore e l iscrizione l nei registri: requisiti e condizioni ACCREDITAMENTO ORDINE

Incontro del 12 settembre 2012

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Incontro del 12 settembre 2012 2 Agevolazioni fiscali e Enti non commerciali: casi di perdita dei requisiti 3 Principale agevolazione tributaria (Art. 148 TUIR): non si considerano commerciali le attività

Le associazioni sportive

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Le possibili modalità di svolgimento dell attività sportiva L attività sportiva dilettantistica può essere svolta mediante le associazioni sportive dilettantistiche - riconosciute - non riconosciute modalità

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Il regime agevolato (Legge 398/91) nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin

nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin") Il regime agevolato (Legge 398/91) nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin L art.90 c.17 della Finanziaria 2003 stabilisce che

Il regime agevolato (Legge 398/91) nelle Società ed Associazioni sportive dilettantistiche. Data Articolo: 13 Aprile 2011 Autore Articolo: Rita Martin L art.90 c.17 della Finanziaria 2003 stabilisce che

Dott. Patrizia Sideri

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

Coni Point Siena Siena, 27 novembre 2015 ASPETTI FISCALI AGEVOLAZIONI FISCALI PREVISTE PER LE ASD/SSD E REQUISITI ART. 148 TUIR E CORRISPETTIVI SPECIFICI ATTIVITÀ ISTITUZIONALE E ATTIVITÀ COMMERCIALE Dott.

La riforma organica del Terzo Settore

La riforma organica del Terzo Settore La riforma del Terzo Settore entrerà pienamente a regime a partire dal 2019. Oltre ad indicare in maniera dettagliata quali enti possono essere ricondotti al Terzo

La riforma organica del Terzo Settore La riforma del Terzo Settore entrerà pienamente a regime a partire dal 2019. Oltre ad indicare in maniera dettagliata quali enti possono essere ricondotti al Terzo

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS.

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Il regime

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Il regime

A.C.A.T. Portogruarese - Onlus ASSOCIAZIONE DEI CLUB ALCOLOGICI TERRITORIALI via Aldo Moro PORTOGRUARO (VE)

") via Aldo Moro 92 30026 PORTOGRUARO (VE) consuntivo 2013 preventivo 2014 consuntivo 2014 1. LIQUIDITÀ INIZIALE (cassa + Banca + Titoli) 8.583,04 di cui Valori in cassa 239,92 303,80 di cui Valori c/c BancoPosta

via Aldo Moro 92 30026 PORTOGRUARO (VE) consuntivo 2013 preventivo 2014 consuntivo 2014 1. LIQUIDITÀ INIZIALE (cassa + Banca + Titoli) 8.583,04 di cui Valori in cassa 239,92 303,80 di cui Valori c/c BancoPosta

STATUTO ASSOCIAZIONE CULTURALE RUFINO TURRANIO (ASSOCIAZIONE DI PROMOZIONE SOCIALE)

") STATUTO ASSOCIAZIONE CULTURALE RUFINO TURRANIO (ASSOCIAZIONE DI PROMOZIONE SOCIALE) Iscriz. Reg. Reg. APS n PS/VE0212 ART. 1 (Denominazione e sede)... 2 ART. 2 - (Finalità)... 2 ART. 3 - (Soci)... 2 ART.

STATUTO ASSOCIAZIONE CULTURALE RUFINO TURRANIO (ASSOCIAZIONE DI PROMOZIONE SOCIALE) Iscriz. Reg. Reg. APS n PS/VE0212 ART. 1 (Denominazione e sede)... 2 ART. 2 - (Finalità)... 2 ART. 3 - (Soci)... 2 ART.

SOMMARIO 1. L ORDINAMENTO SPORTIVO

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

SOMMARIO 1. L ORDINAMENTO SPORTIVO IL C.D. MODELLO ITALIA E IL CONI... 3 Premessa... 3 Il Decreto Melandri... 4 Ruolo delle Regioni... 5 Modifiche apportate al decreto Melandri: il ruolo del CONI... 5

Biella, 2 ottobre 2017 Dott. Andrea Mancino

Biella, 2 ottobre 2017 Dott. Andrea Mancino 1 Art. 4 Enti terzo settore Organizzazioni volontariato Associazioni di promozione sociale Enti Filantropici Imprese sociali Reti Associative Società di Mutuo

Biella, 2 ottobre 2017 Dott. Andrea Mancino 1 Art. 4 Enti terzo settore Organizzazioni volontariato Associazioni di promozione sociale Enti Filantropici Imprese sociali Reti Associative Società di Mutuo

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE. 23/12/10 Pag. 1

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

GUIDA AGLI ADEMPIMENTI FISCALI E TRIBUTARI DELLE SOCIETA ED ASSOCIAZIONI SPORTIVE DILETTANTISTICHE 23/12/10 Pag. 1 Costituzione delle associazioni sportive affiliate L art.90 della legge Finanziaria 2003

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

La normativa giuridica, fiscale, tributaria e lavoristica delle associazioni e società sportive dilettantistiche Corso Dirigenti Sportivi FIDS - Cusago - MI 10 settembre 2017 GIACOMO SPILLER DOTTORE COMMERCIALISTA

ASSOCIAZIONI PRO LOCO

ASSOCIAZIONI PRO LOCO CONSIDERAZIONI IN MERITO ALL OPPORTUNITA DI ISCRIZIONE NEL R.U.N.T.S. SEZIONE A.P.S. A SEGUITO DELL INTRODUZIONE DEL D LGS 117/2017 DA PARTE DELLE PRO LOCO CONFRONTO DEI NUOVI ADEMPIMENTI

ASSOCIAZIONI PRO LOCO CONSIDERAZIONI IN MERITO ALL OPPORTUNITA DI ISCRIZIONE NEL R.U.N.T.S. SEZIONE A.P.S. A SEGUITO DELL INTRODUZIONE DEL D LGS 117/2017 DA PARTE DELLE PRO LOCO CONFRONTO DEI NUOVI ADEMPIMENTI

I compiti amministrativi del Direttore Diocesano Caritas

I compiti amministrativi del Direttore Diocesano Caritas Alcuni elementi di riflessione in occasione della II Tappa del Percorso di Formazione Base Equipe Diocesana 19 gennaio 2010 Paolo Nicoletti ...il

I compiti amministrativi del Direttore Diocesano Caritas Alcuni elementi di riflessione in occasione della II Tappa del Percorso di Formazione Base Equipe Diocesana 19 gennaio 2010 Paolo Nicoletti ...il

LE NOVITA DEL DECRETO CORRETTIVO D.lgs. 105/2018

D.lgs. 105/2018 SERATA DI AGGIORNAMENTO ENTI NO PROFIT, 22 ottobre 2018 Il 3 agosto scorso è stato approvato e pubblicato in Gazzetta Ufficiale il D.lgs. n. 105 che introduce e modifica alcune disposizioni

D.lgs. 105/2018 SERATA DI AGGIORNAMENTO ENTI NO PROFIT, 22 ottobre 2018 Il 3 agosto scorso è stato approvato e pubblicato in Gazzetta Ufficiale il D.lgs. n. 105 che introduce e modifica alcune disposizioni

A cura di Edoardo Mizzon Area Accertamento Persone Fisiche ed Enti non Commerciali Direzione Provinciale I di Torino

Le imposte dirette negli enti sportivi dilettantistici Torino, 18 maggio 2011 A cura di Edoardo Mizzon Area Accertamento Persone Fisiche ed Enti non Commerciali Direzione Provinciale I di Torino 1 Tema

Le imposte dirette negli enti sportivi dilettantistici Torino, 18 maggio 2011 A cura di Edoardo Mizzon Area Accertamento Persone Fisiche ed Enti non Commerciali Direzione Provinciale I di Torino 1 Tema

ACCERTAMENTI E VERIFICHE FISCALI

ACCERTAMENTI E VERIFICHE FISCALI su associazioni senza scopo di lucro SOGGETTI CONTROLLABILI: Associazioni senza scopo di lucro che svolgono - pura attività istituzionale - anche attività commerciale SOGGETTI

ACCERTAMENTI E VERIFICHE FISCALI su associazioni senza scopo di lucro SOGGETTI CONTROLLABILI: Associazioni senza scopo di lucro che svolgono - pura attività istituzionale - anche attività commerciale SOGGETTI

INDICE INTRODUZIONE LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO LA DISCIPLINA DI SETTORE: L ARTICOLO 90 L. 289/

INDICE INTRODUZIONE... 9 1. LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO... 11 1. Premessa... 11 2. L articolo 148 del Tuir... 11 2.1 Commi 1 e 2 Regola generale ed eccezioni... 11 2.2 Comma 3 Casi di

INDICE INTRODUZIONE... 9 1. LA DISCIPLINA DEGLI ENTI DI TIPO ASSOCIATIVO... 11 1. Premessa... 11 2. L articolo 148 del Tuir... 11 2.1 Commi 1 e 2 Regola generale ed eccezioni... 11 2.2 Comma 3 Casi di

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale. Art. 10 Organizzazioni non lucrative di utilità sociale

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale Art. 10 Organizzazioni non lucrative di utilità sociale 1. Sono organizzazioni non lucrative di utilità sociale (ONLUS)

SEZIONE II Disposizioni riguardanti le organizzazioni non lucrative di utilità sociale Art. 10 Organizzazioni non lucrative di utilità sociale 1. Sono organizzazioni non lucrative di utilità sociale (ONLUS)

RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

La ONLUS per gli Avvocati ex D. Lgs. 4 dicembre 1997 n. 460 Roma 27 maggio 2016

ex D. Lgs. 4 dicembre 1997 n. 460 Roma 27 maggio 2016 Relatore: Avv. Francesco Tedeschi Natura e composizione La Onlus costituisce una forma di organizzazione di Enti non lucrativi con particolari profili

ex D. Lgs. 4 dicembre 1997 n. 460 Roma 27 maggio 2016 Relatore: Avv. Francesco Tedeschi Natura e composizione La Onlus costituisce una forma di organizzazione di Enti non lucrativi con particolari profili

Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS.

Roma, 31 ottobre 2009 Circolare n 73 A tutte le Società Ai Comitati Regionali e, per conoscenza Al Consiglio Federale Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS. In

Roma, 31 ottobre 2009 Circolare n 73 A tutte le Società Ai Comitati Regionali e, per conoscenza Al Consiglio Federale Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS. In

AL COMUNE DI MILANO SETTORE DICHIARAZIONE (EX ART. 28, D.P.R. 29/9/73 N. 600) Il/la sottoscritt..... legale rappresentante dell Ente.............. Sede legale (indirizzo, telefono) Codice fiscale.. Partita

AL COMUNE DI MILANO SETTORE DICHIARAZIONE (EX ART. 28, D.P.R. 29/9/73 N. 600) Il/la sottoscritt..... legale rappresentante dell Ente.............. Sede legale (indirizzo, telefono) Codice fiscale.. Partita

I CORSI DI CELIVO. LA CONTABILITA DI CASSA ED IL RENDICONTO (dott. Giovanni Battista Raggi) Genova, 27 febbraio 2019

Genova, 27 febbraio 2019") I CORSI DI CELIVO LA CONTABILITA DI CASSA ED IL RENDICONTO (dott. Giovanni Battista Raggi) LA CONTABILITA E IL BILANCIO Le fonti nel D.Lgs. 117/17: Art. 13 - Scritture contabili e bilancio Art. 86 - Regime

I CORSI DI CELIVO LA CONTABILITA DI CASSA ED IL RENDICONTO (dott. Giovanni Battista Raggi) LA CONTABILITA E IL BILANCIO Le fonti nel D.Lgs. 117/17: Art. 13 - Scritture contabili e bilancio Art. 86 - Regime

Modello EAS Entro il 1 aprile si comunicano le variazioni 2018.

Modello EAS 2019. Entro il 1 aprile si comunicano le variazioni 2018. Entro il 1 aprile occorre presentare il modello EAS per quelle associazioni che nel 2018 hanno subito variazioni. Il modello EAS, introdotto

Modello EAS 2019. Entro il 1 aprile si comunicano le variazioni 2018. Entro il 1 aprile occorre presentare il modello EAS per quelle associazioni che nel 2018 hanno subito variazioni. Il modello EAS, introdotto

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via Brennero 52 SINTESI DEI PRINCIPALI ADEMPIMENTI FISCALI

I PRINCIPALI ADEMPIMENTI DELLE ASSOCIAZIONI CULTURALI E RICREATIVE Franca Della Pietra Dottore Commercialista - Revisore legale dei conti - Trento Via Brennero 52 SINTESI DEI PRINCIPALI ADEMPIMENTI FISCALI

Palazzo Pucci. L Ente Ecclesiastico nella Riforma del Terzo Settore. Quali spazi, quali opportunità?

Come l'amministratore fedele e prudente ha il compito di curare attentamente quanto gli è stato affidato, così la Chiesa è consapevole della responsabilità di tutelare e gestire con attenzione i propri

Come l'amministratore fedele e prudente ha il compito di curare attentamente quanto gli è stato affidato, così la Chiesa è consapevole della responsabilità di tutelare e gestire con attenzione i propri

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

La costituzione e la gestione delle associazioni e delle società sportive dilettantistiche, gli organi sociali e le responsabilità Andrea Mancino Civitavecchia, 27 ottobre NORMATIVA DI RIFERIMENTO 2 Civitavecchia

La perdita di qualifica di ente non commerciale

Enti non profit e gestione commerciale : attività d impresa, perdita di status ed orientamenti La perdita di qualifica di ente non commerciale Lorenzo Portento Dottore commercialista Membro della Commissione

Enti non profit e gestione commerciale : attività d impresa, perdita di status ed orientamenti La perdita di qualifica di ente non commerciale Lorenzo Portento Dottore commercialista Membro della Commissione

Corretta gestione contabile

Corretta gestione contabile Principi di comportamento, utilizziamo questo termine perché in alcuni casi non si tratta di veri e propri adempimenti previsti dalla legge, quanto piuttosto di una serie di

Corretta gestione contabile Principi di comportamento, utilizziamo questo termine perché in alcuni casi non si tratta di veri e propri adempimenti previsti dalla legge, quanto piuttosto di una serie di

La riforma del terzo settore: aspetti giuridici contabili tributari. Raffaele Rizzardi

La riforma del terzo settore: aspetti giuridici contabili tributari Raffaele Rizzardi Normativa per il terzo settore Attuazione delega legge 6 giugno 2016, n. 106: DECRETO LEGISLATIVO 3 luglio 2017, n.

La riforma del terzo settore: aspetti giuridici contabili tributari Raffaele Rizzardi Normativa per il terzo settore Attuazione delega legge 6 giugno 2016, n. 106: DECRETO LEGISLATIVO 3 luglio 2017, n.

INDICE SOMMARIO. Presentazione... V Introduzione... 1 PARTE PRIMA LA RIFORMA DEL TERZO SETTORE

INDICE SOMMARIO Presentazione...................................... V Introduzione...................................... 1 PARTE PRIMA LA RIFORMA DEL TERZO SETTORE CAPITOLO 1 I NUOVI ENTI DEL TERZO SETTORE

INDICE SOMMARIO Presentazione...................................... V Introduzione...................................... 1 PARTE PRIMA LA RIFORMA DEL TERZO SETTORE CAPITOLO 1 I NUOVI ENTI DEL TERZO SETTORE

RENDICONTO ECONOMICO 2016

RENDICONTO ECONOMICO 2016 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2016 DARE AVERE DARE AVERE DARE AVERE data reg. BANCA - Conto BANCA - Carta Conto

RENDICONTO ECONOMICO 2016 Libro prima nota cassa Associazione di promozione sociale Sentinelle dell'energia - SELENE Anno 2016 DARE AVERE DARE AVERE DARE AVERE data reg. BANCA - Conto BANCA - Carta Conto

Sistemi contabili e di rendicontazione Enti del Terzo Settore (ETS) ed altri Enti Non Profit

ed altri Enti Non Profit") Sistemi contabili e di rendicontazione Enti del Terzo Settore (ETS) ed altri Enti Non Profit Sala Onida - Dipartimento di diritto ed economia delle attività produttive Dott. Francesco Capogrossi Guarna

Sistemi contabili e di rendicontazione Enti del Terzo Settore (ETS) ed altri Enti Non Profit Sala Onida - Dipartimento di diritto ed economia delle attività produttive Dott. Francesco Capogrossi Guarna

PROVINCIA DI UDINE INDICE

PROVINCIA DI UDINE Regolamento provinciale per la concessione dei contributi e l attribuzione di vantaggi economici di qualunque genere a persone ed enti pubblici e privati Testo modificato dal Consiglio

PROVINCIA DI UDINE Regolamento provinciale per la concessione dei contributi e l attribuzione di vantaggi economici di qualunque genere a persone ed enti pubblici e privati Testo modificato dal Consiglio

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE Una sintesi dei principali benefici previsti dal regime forfetario riservato alle Associazioni sportive dilettantistiche: requisiti, condizioni

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE Una sintesi dei principali benefici previsti dal regime forfetario riservato alle Associazioni sportive dilettantistiche: requisiti, condizioni

La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli

CIRCOLARE DI STUDIO 22/2017 Parma, 03 aprile 2017 OGGETTO: LE NOVITA DEL TERZO SETTORE La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli enti privati costituiti per il

CIRCOLARE DI STUDIO 22/2017 Parma, 03 aprile 2017 OGGETTO: LE NOVITA DEL TERZO SETTORE La legge n 106/2016 art.1 comma 1, definisce come terzo settore..il complesso degli enti privati costituiti per il

100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO

Maurizio Mottola 100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO Le risposte ai quesiti più frequenti su Contabilità, Fisco, Lavoro e Previdenza delle associazioni e società sportive dilettantistiche Sintesi

Maurizio Mottola 100 QUESITI IN MATERIA DI SPORT DILETTANTISTICO Le risposte ai quesiti più frequenti su Contabilità, Fisco, Lavoro e Previdenza delle associazioni e società sportive dilettantistiche Sintesi

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 30 Del 13 Aprile 2016 AL VIA L ITER PER DESTINARE IL 5 PER MILLE RELATIVO ALL ANNO 2016 È attiva dallo scorso 31 marzo 2016 la procedura di iscrizione che enti e associazioni devono

CIRCOLARE INFORMATIVA N. 30 Del 13 Aprile 2016 AL VIA L ITER PER DESTINARE IL 5 PER MILLE RELATIVO ALL ANNO 2016 È attiva dallo scorso 31 marzo 2016 la procedura di iscrizione che enti e associazioni devono

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE CORSO ORGANIZZATO DALLA PROVINCIA DI MODENA RELATORE: FRANCESCO ARTIOLI, DOTTORE COMMERCIALISTA IN MODENA ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS)

LA FISCALITA DELLE ASSOCIAZIONI DI PROMOZIONE SOCIALE CORSO ORGANIZZATO DALLA PROVINCIA DI MODENA RELATORE: FRANCESCO ARTIOLI, DOTTORE COMMERCIALISTA IN MODENA ASSOCIAZIONI DI PROMOZIONE SOCIALE (APS)

I venerdì dell Avvocatura 2015/2016

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Arcidiocesi di Milano I venerdì dell Avvocatura 2015/2016 Le raccolte occasionali di fondi: precisazioni 26 febbraio 2016 Curia Arcivescovile Piazza Fontana, 2 - Milano LE FONTI DI FINANZIAMENTO LIBERALITÀ

Le agevolazioni fiscali per gli Enti di Terzo Settore. Patrizia Clementi

Le agevolazioni fiscali per gli Enti di Terzo Settore Patrizia Clementi AGEVOLAZIONI PER GLI ETS ENC non hanno natura commerciale (art. 79, c. 2) non concorrono a formare il reddito (art. 79, c. 4) non

Le agevolazioni fiscali per gli Enti di Terzo Settore Patrizia Clementi AGEVOLAZIONI PER GLI ETS ENC non hanno natura commerciale (art. 79, c. 2) non concorrono a formare il reddito (art. 79, c. 4) non

TERZO SETTORE Dlgs. 460/97 e L. 383/00

TERZO SETTORE Dlgs. 460/97 e L. 383/00 ACLI Este (PD), 8 Giugno 2005 Luca Dall Ara, Centro di servizio per il volontariato AGENDA 1. Perchè costituire una O.N.P.? (e con quale forma giuridica?) 2. L.383/2000

TERZO SETTORE Dlgs. 460/97 e L. 383/00 ACLI Este (PD), 8 Giugno 2005 Luca Dall Ara, Centro di servizio per il volontariato AGENDA 1. Perchè costituire una O.N.P.? (e con quale forma giuridica?) 2. L.383/2000