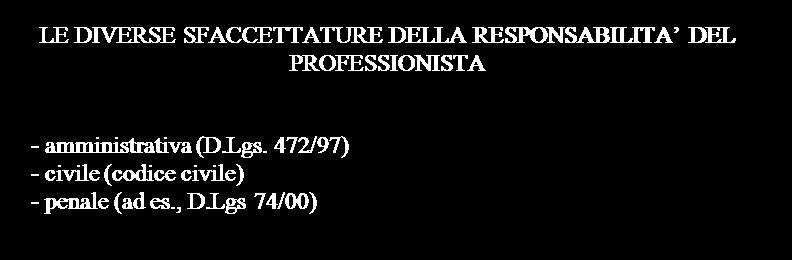

Le responsabilità del professionista nell esercizio della propria attività

|

|

|

- Orsola Paoli

- 5 anni fa

- Visualizzazioni

Transcript

1 1

2 2

3 3

4 4

5 5

6 Agenzia delle Entrate - Circolare 28/04/2016 n. 16/E Anno Prevenzione e contrasto all evasione - Indirizzi operativi «Specifica attenzione dovrà essere prestata all individuazione di false fatturazioni o di false indicazioni di componenti negativi poiché, come emerso anche dalla cronaca recente, si tratta di fattispecie assai insidiose che, oltre ad intenti evasivi in larga parte connotati dalle caratteristiche della frode, possono a volte celare anche veri e propri fenomeni corruttivi, da contrastare con forza e determinazione, richiedendo nei casi più complessi o rilevanti la collaborazione dell Ufficio Antifrode. È essenziale inoltre valutare se sussistono ricorrenze di comportamento tra soggetti che si avvalgono dello stesso consulente e/o intermediario e, soprattutto, se ci sono elementi che fanno emergere il ruolo di tale consulente nella veste di "ideatore/facilitatore" del comportamento evasivo, poiché in questo caso è necessario procedere ad ampio raggio nei confronti dei soggetti che hanno adottato il comportamento indebito, ivi incluso il consulente [ ]» 6

7 7

8 1) Omissione di dichiarazione 2) Errori in inserimento dati in Unico 3) Erronea o mancata indicazione di scadenza 8

9 9

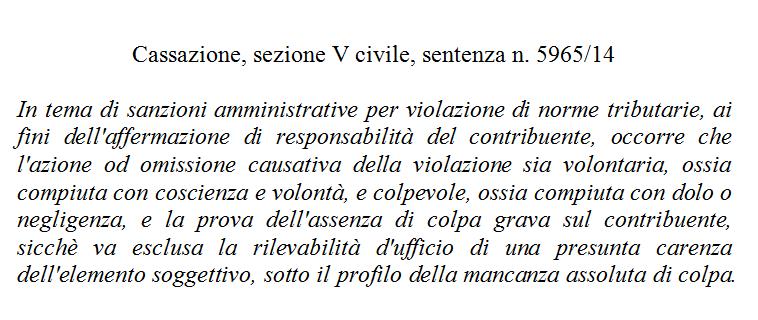

10 Comma 3. La colpa è grave quando l'imperizia o la negligenza del comportamento sono indiscutibili e non è possibile dubitare ragionevolmente del significato e della portata della norma violata e, di conseguenza, risulta evidente la macroscopica inosservanza di elementari obblighi tributari. Non si considera determinato da colpa grave l'inadempimento occasionale ad obblighi di versamento del tributo. 10

11 11

12 12

13 13

14 14

15 15

16 Cassazione, sezione civile, sentenza n. 8703/2016 E decennale il termine di prescrizione del diritto al risarcimento del danno arrecato al cliente, e e inizia a decorrere dal momento in cui il danno è oggettivamente percepibile. Il termine, però, può essere interrotto e fatto decorrere da capo con una lettera di diffida, purché venga quantificato, in modo puntuale e preciso, il fatto contestato, il danno e l ammontare del danno stesso. Inoltre, il termine di 10 anni inizia a decorrere non dal compimento della prestazione professionale ma dall insorgenza del danno. 16

17 17

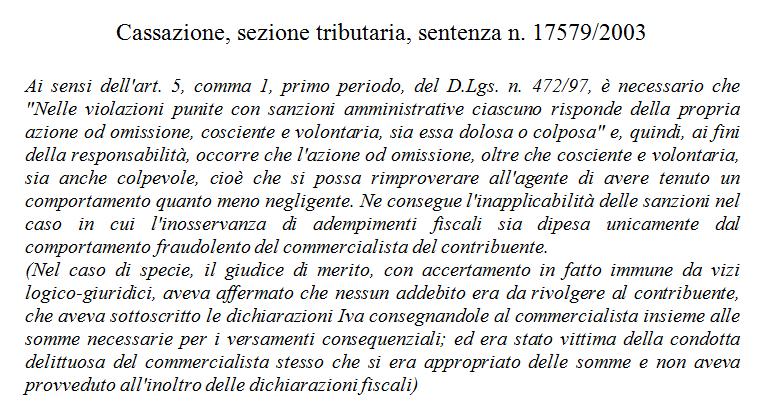

18 18

19 19

20 20

21 21

22 22

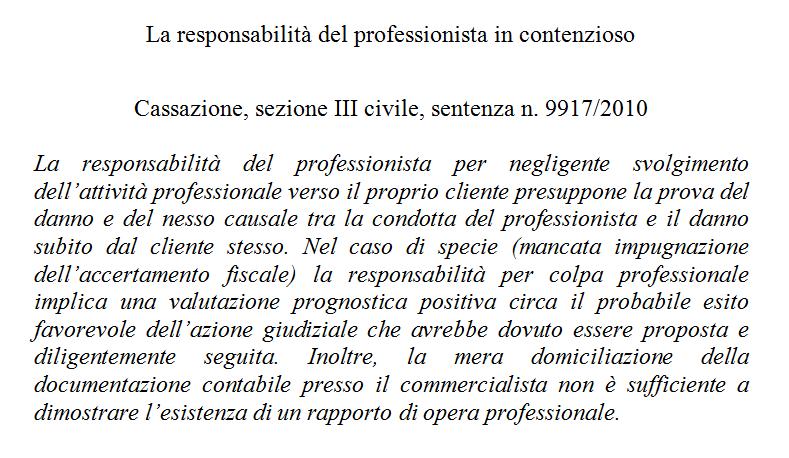

23 23

24 24

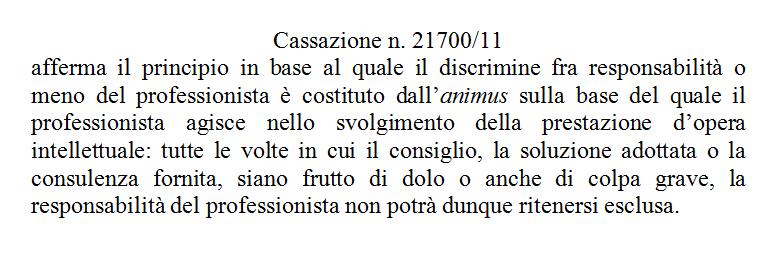

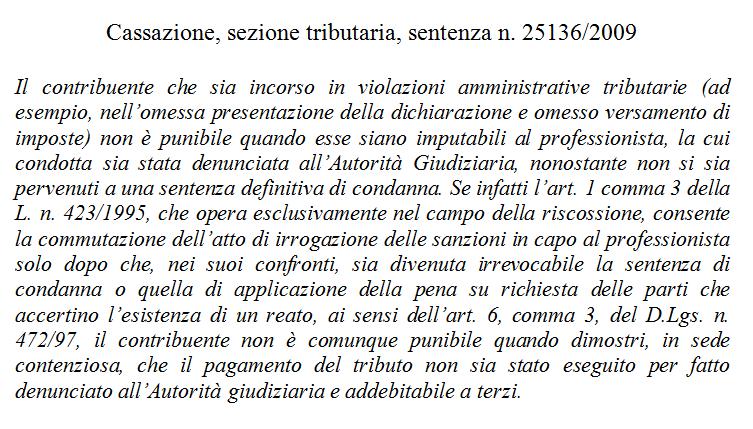

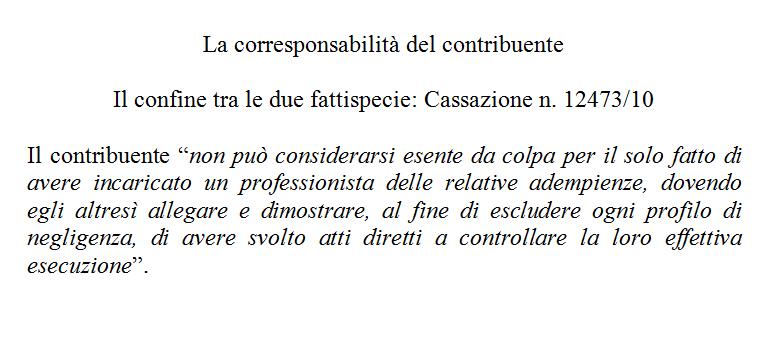

25 Cassazione, sentenza n /13 Gli obblighi tributari relativi alla presentazione della dichiarazione dei redditi ed alla tenuta delle scritture non possono considerarsi assolti da parte del contribuente con il mero affidamento delle relative incombenze ad un professionista, richiedendosi altresì anche un'attività di controllo e di vigilanza sulla loro effettiva esecuzione, nel concreto superabile soltanto a fronte di un comportamento fraudolento del professionista, finalizzato a mascherare il proprio inadempimento dell'incarico ricevuto" (Cass /10) 25

26 26

27 27

28 Cassazione, sentenza n /15 L'obbligo della presentazione della dichiarazione dei redditi incombe direttamente sul contribuente e, in caso di persone giuridiche, su chi ne abbia la legale rappresentanza, tenuto a sottoscrivere la dichiarazione a pena di nullità. Il fatto che il contribuente possa avvalersi di persone incaricate della materiale predisposizione e trasmissione della dichiarazione non vale a trasferire su queste ultime l'obbligo dichiarativo che fa carico direttamente al contribuente il quale, in caso di trasmissione telematica della dichiarazione, è comunque obbligato alla conservazione della copia sottoscritta della dichiarazione. Ne consegue che il sol fatto di aver affidato ad un professionista, già incaricato della tenuta della contabilità, il compito di predisporre e trasmettere la dichiarazione dei redditi, non è circostanza che giustifica di per sé la violazione dell'obbligo o possa escludere la consapevolezza della inutile scadenza del termine. 28

29 Cassazione, sentenza n /14 In tema di accertamento delle imposte, l'invio telematico della dichiarazione dei redditi, ai sensi dell'art. 3 del D.P.R. 22 luglio 1998, n. 322, richiede il conferimento da parte del contribuente di uno specifico incarico all'intermediario, trattandosi di adempimento distinto da quello di tenuta della contabilità e di consulenza fiscale in generale, con conseguente necessità di accertamento della sussistenza di tale incarico in caso di contestazione. 29

30 Cassazione, sentenza n /15 In materia di contratto d'opera intellettuale, ove risulti provato l'inadempimento del professionista alla propria obbligazione, per negligente svolgimento della prestazione, il danno derivante da eventuali sue omissioni deve ritenersi sussistente solo qualora, sulla scorta di criteri probabilistici, si accerti che, senza quella omissione, il risultato sarebbe stato conseguito. 30

31 31

32 Cassazione, sezione II civ., sentenza n /13 L'incarico generico di predisporre lo schema di bilancio di una società, conferito ad un commercialista, non comprende di per sè l'obbligo di controllare la corrispondenza alla realtà dei dati contabili forniti dagli amministratori, nella specie correttamente la Corte di Appello ha ritenuto che fosse onere dell'opponente provare di aver conferito al G. anche l'incarico di verificare tale corrispondenza, trattandosi di una prestazione più ampia rispetto a quella insita nell'incarico affidato e che, quindi, atteneva a un fatto costitutivo della pretesa dedotta dalla società. 32

33 33

34 34

35 35

36 36

37 Cassazione, sezione II civile, sentenza n /14 Il professionista deve porre il cliente in grado di decidere consapevolmente, sulla base della valutazione ponderata di tutti gli elementi favorevoli e contrari della situazione dedotta in rapporto ragionevolmente prevedibili, se affrontare o meno i rischi, di varia natura a seconda della attività richiesta la professionista, ai quali questa lo esponga o possa eventualmente esporlo. In questo contesto diviene irrilevante accertare se vi sia stato o meno da parte del cliente l'incarico di impugnare la decisione [ ] alla luce dell'onere di informazione che gravava sul professionista. 37

38 38

39 39

40 40

41 Ineleggibilità/incompatibilità (art c.c.) Nei casi in cui si manifesta la situazione di incompatibilità, la decadenza scatta immediatamente senza necessità di uno specifico procedimento accertativo da parte di un organo sociale. (Cassazione n /08) - segue 41

42 Decadenza ed illegittimità Se il ruolo dei sindaci incide sul procedimento di formazione della delibera (ad esempio bilancio di esercizio), la delibera risulta viziata e dunque annullabile. (stessa sentenza di Cassazione n /08) 42

43 La responsabilità del sindaco ineleggibile Nei casi in cui si manifesta la situazione di incompatibilità, nei confronti della parte, che non abbia mai ricoperto la carica di sindaco, non può esercitarsi l'azione di responsabilità di cui all'art. 146 legge fallimentare. (Cassazione n /14) 43

44 Adempimenti antiriciclaggio per sindaci anche revisori La depenalizzazione e l'aumento delle sanzioni amministrative Prima: da a art 81 C.P. (reato continuato) pena massima x 3 Ora: da a con oblazione pari ad 1/3 del massimo o a 2 x minimo (art. 16 della L. 689/1981) ma solo una volta ogni 365 giorni; la seconda volta no oblazione. 44

45 Il sindaco e le dimissioni (in corso di mandato) Il sindaco comunica in forma scritta a ciascun amministratore e ai sindaci supplenti Gli amministratori comunicano la variazione al Registro delle Imprese e in caso di inerzia provvedono gli altri sindaci anche individualmente Decorsi 30 gg dalla cessazione, nell'inerzia pubblicitaria dell'organo amministrativo: - sanzione in capo a tutti i componenti del cda (art c.c. e art. 5 L. 689/91) - avvio del procedimento di iscrizione d'ufficio, a seguito della segnalazione ex art. 9 L. 689/91 da parte del sindaco cessato [art c.c.] (che opera dunque da privato cittadino) 45

46 La decorrenza delle dimissioni In corso di mandato: immediata (cndcec n. 1.6) Per scadenza triennio: prorogatio (art c.c.), ma vedi artt e 2405 (decadenza in caso di mancata partecipazione) 46

47 Le dimissioni e la responsabilità Giurisprudenza costante: agli effetti dell esclusione della responsabilità dei sindaci, non è sufficiente la dimissione dalla carica, in quanto essi devono attivarsi, affinché gli amministratori non pongano in essere atti pregiudizievoli e, qualora li abbiano compiuti, devono adoperarsi a ridurre al minimo l entità dei danni Gli effetti delle dimissioni immotivate 47

48 l art c.c. 1. I sindaci devono adempiere i loro doveri con la professionalità e la diligenza richieste dalla natura dell'incarico; sono responsabili della verità delle loro attestazioni e devono conservare il segreto sui fatti e sui documenti di cui hanno conoscenza per ragione del loro ufficio. 2. Essi sono responsabili solidalmente con gli amministratori per i fatti o le omissioni di questi, quando il danno non si sarebbe prodotto se essi avessero vigilato in conformità degli obblighi della loro carica. 48

49 La partecipazione informata alle riunioni La verbalizzazione della mancata/insufficiente conoscenza dell'odg Il sindaco "plurimandatario" (> 20) e l obbligo della norma 1.3 di spiegare e documentare come si intende svolgere diligentemente l'incarico 49

50 I poteri e obblighi in caso di situazioni censurabili - richiedere agli amministratori informazioni ai sensi dell art bis del Codice Civile (Norma 5.2) - potere (dovere) di convocare l assemblea ai sensi dell art del Codice Civile (Norma 5.7) - proporre la denuncia al tribunale ex art del C.C. 50

51 La denuncia al tribunale ex art del C.C - non procura alcuna azione di responsabilità da parte di terzi - non può configurare azione di risarcimento di danno al sindaco, essendo un invito al controllo e non una azione di responsabilità - l'inerzia come causa di responsabilità verso terzi - le irregolarità da segnalare devono riguardare solo atti dell'amministrazione (no mancata approvazione bilancio) 51

52 52

53 53

54 Cassazione, sezione III penale, sentenza n /2016 E senz altro configurabile per il professionista il concorso nel reato di frode fiscale che, pur essendo estraneo e non rivestendo cariche nella società cui si riferisce la emissione di fatture per operazioni inesistenti, abbia, in qualsivoglia modo, partecipato a creare il meccanismo fraudolento che ha consentito alle utilizzatrici delle f.o.i. emesse dalla società cartiera di potersi procurare fatture passive da inserire in dichiarazione per abbattere l'imponibile societario, non rilevando peraltro la prova dell'effettivo inserimento in dichiarazione delle medesime stante la natura di reato di pericolo del delitto di cui all articolo 8, che punisce la sola emissione o rilascio delle fatture o altri documenti per operazioni inesistenti, a differenza della speculare previsione dell articolo 2, che richiede anche, e soprattutto, l'indicazione in una delle dichiarazioni relative a dette imposte di elementi passivi fittizi (v., sulla responsabilità del professionista in consimili ipotesi: Sez. 3, sentenza n del 2015). 54

55 55

56 56

57 Responsabilità DIRETTA Responsabilità CONCORSUALE Reati comuni Artt. 8, 10 e 11 Reati propri Artt. 10 bis, 10 ter e 10 quater 57

58 Cassazione, sezione III penale, sentenza n /2016 Costituisce ius receptum di questa Corte di legittimità il principio che in tema di reati tributari, l'affidamento ad un professionista dell'incarico di predisporre e presentare la dichiarazione annuale dei redditi non esonera il soggetto obbligato dalla responsabilità penale per il delitto di omessa dichiarazione (D.Lgs. 10 marzo 2000, n. 74, art. 5), in quanto, trattandosi di reato omissivo proprio, la norma tributaria considera come personale ed indelegabile il relativo dovere. 58

59 Cassazione, sezione III penale, sentenza n /15 Un commercialista propone ricorso avverso la sentenza della Corte d'appello di Milano di conferma della sentenza del Tribunale di Milano di condanna per il reato di cui al D.Lgs. n. 74 del 2000, art. 2, per avere, in concorso con altri, in gran numero promotori finanziari per ì quali teneva la contabilità, consentito loro di evadere le imposte avvalendosi di fatture per operazioni inesistenti fungendo da tramite tra detti soggetti e la struttura della cartiera. Il fatto come contestato all'imputato è in realtà un fatto all'evidenza non connotato da disvalore penale, mancando in esso alcun riferimento alla necessaria ed imprescindibile indicazione in dichiarazione delle fatture emesse 59

60 Cassazione, sezione III penale, sentenza n /15 E' legittimo il sequestro preventivo disposto sui beni del commercialista chiamato a rispondere, in qualità di istigatore, del reato di infedele dichiarazione commesso dal suo cliente, per avere prestato - nella sua qualità di professionista tenutario delle scritture contabili dell'impresa ed incaricato della redazione e trasmissione delle dichiarazioni dei redditi - la sua opera in continuativa difformità rispetto ai doveri professionali ed omettendo, poi, ogni adempimento utile per ripristinare la legalità, pur avendo continuato per lungo tempo ad assistere professionalmente il cliente. 60

61 Cassazione, sez. III penale, sentenza n /15 In tema di emissione di fatture per operazioni inesistenti, ex art. 8 del D.Lgs. n. 74 del 2000, il regime derogatorio previsto dal successivo art. 9, se esclude la possibilità di concorso reciproco fra i reati di cui agli artt. 2 ed 8 del citato D.Lgs. n. 74, non introduce per questa seconda ipotesi delittuosa alcuna deroga ai principi generali in tema di concorso di persone nel reato fissati dall'art. 110 c.p. (conf. cass.pen, sez. III, sent. n del 2001). (Nella fattispecie, a fronte di tale principio, si evidenziava che, laddove il professionista si veda affidare il solo compito di redigere la dichiarazione sulla base dei documenti annotati in contabilità direttamente dal contribuente e si renda conto, al momento di predisporre la dichiarazione, che una fattura passiva si riferisce ad operazioni inesistenti, non vi è dubbio che questi concorra con il cliente - nel caso concreto la società cartiera - nel reato, redigendo la dichiarazione). Il ricorso per cassazione viene dichiarato palesemente inammissibile (nda) 61

62 62

63 63

64 64

65 65

66 66

67 67

68 68

69 69

70 70

71 Cassazione, sez. penale, sentenza n /14 Il delitto di appropriazione indebita è reato istantaneo che si consuma con la prima condotta appropriativa e, cioè nel momento in cui l'agente compia un atto di dominio sulla cosa con la volontà espressa o implicita di tenere questa come propria. Di conseguenza, ai fini della consumazione del reato e della decorrenza del termine previsto per la prescrizione, è irrilevante il momento in cui la persona offesa venga a conoscenza della manifestazione di volontà dell'agente di appropriarsi della cosa, elemento questo che, invece, rileva al diverso fine della decorrenza del termine per la proposizione della querela. 71

72 72

Le responsabilità del professionista nell esercizio della propria attività

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 Cassazione, sentenza n. 27712/13 Gli obblighi tributari relativi alla presentazione della dichiarazione dei redditi ed alla tenuta delle scritture

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 Cassazione, sentenza n. 27712/13 Gli obblighi tributari relativi alla presentazione della dichiarazione dei redditi ed alla tenuta delle scritture

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 98 31.12.2015 Dichiarazione fraudolenta: assoluzione per il commercialista che ha registrato le fatture Sono penalmente irrilevanti le condotte

Giustizia & Sentenze Il commento alle principali sentenze N. 98 31.12.2015 Dichiarazione fraudolenta: assoluzione per il commercialista che ha registrato le fatture Sono penalmente irrilevanti le condotte

Il sequestro preventivo, finalizzato alla confisca per equivalente, può colpire anche i beni riconducibili al

Giustizia & Sentenze Il commento alle principali sentenze N. 61 11.09.2014 Commercialisti. Confisca per frode fiscale Il professionista che ha assunto il ruolo di istigatore concorre nel reato fiscale

Giustizia & Sentenze Il commento alle principali sentenze N. 61 11.09.2014 Commercialisti. Confisca per frode fiscale Il professionista che ha assunto il ruolo di istigatore concorre nel reato fiscale

ARTT. 2, 3, 4 e 5 D. LGS. 74/2000 DICHIARAZIONE FRAUDOLENTA, DICHIARAZIONE INFEDELE, OMESSA DICHIARAZIONE. di Marco Valenti

ARTT. 2, 3, 4 e 5 D. LGS. 74/2000 DICHIARAZIONE FRAUDOLENTA, DICHIARAZIONE INFEDELE, OMESSA DICHIARAZIONE di Marco Valenti ART. 2 - DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO di FATTURE O ALTRI DOCUMENTI

ARTT. 2, 3, 4 e 5 D. LGS. 74/2000 DICHIARAZIONE FRAUDOLENTA, DICHIARAZIONE INFEDELE, OMESSA DICHIARAZIONE di Marco Valenti ART. 2 - DICHIARAZIONE FRAUDOLENTA MEDIANTE UTILIZZO di FATTURE O ALTRI DOCUMENTI

Programma lavoro e questioni

Programma lavoro e questioni Punto 1. (rif. Scheda 1) a) La definizione del reato tributario b) Il bene giuridico tutelato c) Il soggetto passivo dei reati tributari d) Il soggetto attivo dei reati tributari

Programma lavoro e questioni Punto 1. (rif. Scheda 1) a) La definizione del reato tributario b) Il bene giuridico tutelato c) Il soggetto passivo dei reati tributari d) Il soggetto attivo dei reati tributari

Reati tributari e sanzioni: breve vademecum

Reati tributari e sanzioni: breve vademecum Data Articolo: 06 Marzo 2018 Autore Articolo: Giuliano Marin Quali sono gli illeciti a cui il contribuente o il fiscalista può andare incontro nei rapporti con

Reati tributari e sanzioni: breve vademecum Data Articolo: 06 Marzo 2018 Autore Articolo: Giuliano Marin Quali sono gli illeciti a cui il contribuente o il fiscalista può andare incontro nei rapporti con

Reato di evasione fiscale: ultime sentenze

Reato di evasione fiscale: ultime sentenze Autore : Redazione Data: 11/10/2019 Leggi le ultime sentenze su: pericolosità generica; evasione fiscale sistematica; reato di evasione fiscale afferente più

Reato di evasione fiscale: ultime sentenze Autore : Redazione Data: 11/10/2019 Leggi le ultime sentenze su: pericolosità generica; evasione fiscale sistematica; reato di evasione fiscale afferente più

Presentazione alla terza edizione... pag. XIII. Capitolo I

Indice sommario Presentazione alla terza edizione... pag. XIII Capitolo I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

Indice sommario Presentazione alla terza edizione... pag. XIII Capitolo I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

RESPONSABILITA DEL REVISORE

RESPONSABILITA DEL REVISORE Corso Base per i Revisori degli Enti Locali NOLA 26.06.2018 Dott. Di Lascio Ciro RESPONSABILITA DEI REVISORI I revisori degli enti locali rispondono della verità delle loro

RESPONSABILITA DEL REVISORE Corso Base per i Revisori degli Enti Locali NOLA 26.06.2018 Dott. Di Lascio Ciro RESPONSABILITA DEI REVISORI I revisori degli enti locali rispondono della verità delle loro

I reati tributari - parte IX

I reati tributari - parte IX di Rassegna di Giurisprudenza Pubblicato il 15 aprile 2011 rassegna giurisprudenziale del mese di aprile 2011 Premessa. Continuiamo l illustrazione di alcune sentenze emesse

I reati tributari - parte IX di Rassegna di Giurisprudenza Pubblicato il 15 aprile 2011 rassegna giurisprudenziale del mese di aprile 2011 Premessa. Continuiamo l illustrazione di alcune sentenze emesse

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 34 del 22 settembre 2011 La manovra di Ferragosto

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 34 del 22 settembre 2011 La manovra di Ferragosto

Penale: omesso versamento IVA ed indebita compensazione

Penale: omesso versamento IVA ed indebita compensazione di Vincenzo D'Andò Pubblicato il 30 settembre 2007 La violazione penale per l ipotesi del mancato versamento dell IVA non si applica nel caso dell

Penale: omesso versamento IVA ed indebita compensazione di Vincenzo D'Andò Pubblicato il 30 settembre 2007 La violazione penale per l ipotesi del mancato versamento dell IVA non si applica nel caso dell

Obblighi antiriciclaggio e responsabilità dei sindaci/revisori contabili

Obblighi antiriciclaggio e responsabilità dei sindaci/revisori contabili di Vincenzo D'Andò Pubblicato il 31 marzo 2010 dalla disciplina antiriciclaggio sono esonerati i sindaci. E stata questa una tematica

Obblighi antiriciclaggio e responsabilità dei sindaci/revisori contabili di Vincenzo D'Andò Pubblicato il 31 marzo 2010 dalla disciplina antiriciclaggio sono esonerati i sindaci. E stata questa una tematica

Promotore finanziario infedele: ne risponde anche la banca?

Promotore finanziario infedele: ne risponde anche la banca? Nel giudizio di risarcimento promosso dal cliente nei confronti dell intermediario finanziario per i danni arrecati dal promotore finanziario

Promotore finanziario infedele: ne risponde anche la banca? Nel giudizio di risarcimento promosso dal cliente nei confronti dell intermediario finanziario per i danni arrecati dal promotore finanziario

OGGETTO: La manovra di Ferragosto (D.L. 13/8/2011 n. 138 convertito nella L. 14/9/2011 n. 148) - Novità in materia di reati tributari

- Novità in materia di reati tributari") Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 3 ottobre 2011 Circolare n. 19/2011 OGGETTO: La manovra di Ferragosto (D.L. 13/8/2011 n. 138 convertito

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Stefania Neirotti Torino, lì 3 ottobre 2011 Circolare n. 19/2011 OGGETTO: La manovra di Ferragosto (D.L. 13/8/2011 n. 138 convertito

MASSIME CNDCEC 2009 PROCEDIMENTI DISCIPLINARI

MASSIME CNDCEC 2009 PROCEDIMENTI DISCIPLINARI 14 maggio 2009, n. 20 Commercialisti di Milano;. Misura di custodia cautelare in carcere Procedimento disciplinare Sanzione della sospensione dall esercizio

MASSIME CNDCEC 2009 PROCEDIMENTI DISCIPLINARI 14 maggio 2009, n. 20 Commercialisti di Milano;. Misura di custodia cautelare in carcere Procedimento disciplinare Sanzione della sospensione dall esercizio

Fiscal News N La circolare di aggiornamento professionale Accertamenti: notifica entro il Premessa

Fiscal News La circolare di aggiornamento professionale N. 350 19.12.2013 Accertamenti: notifica entro il 31.12 Categoria: Accertamento e riscossione Sottocategoria: Redditometro Ai sensi degli artt. 43,

Fiscal News La circolare di aggiornamento professionale N. 350 19.12.2013 Accertamenti: notifica entro il 31.12 Categoria: Accertamento e riscossione Sottocategoria: Redditometro Ai sensi degli artt. 43,

Valle Camonica Servizi Srl

Valle Camonica Servizi Srl - ALLEGATO 6-01 29/11/2018 1 di 6 SOMMARIO 1.0 PRINCIPI GENERALI... 3 2.0 SANZIONI PER I LAVORATORI SUBORDINATI... 3 3.0 MISURE NEI CONFRONTI DEI VERTICI AZIENDALI... 4 4.0 MISURE

Valle Camonica Servizi Srl - ALLEGATO 6-01 29/11/2018 1 di 6 SOMMARIO 1.0 PRINCIPI GENERALI... 3 2.0 SANZIONI PER I LAVORATORI SUBORDINATI... 3 3.0 MISURE NEI CONFRONTI DEI VERTICI AZIENDALI... 4 4.0 MISURE

Cassazione penale, sez. III, 09/11/2011, (ud. 09/11/2011, dep.15/12/2011), n

, n") Cassazione penale, sez. III, 09/11/2011, (ud. 09/11/2011, dep.15/12/2011), n. 46636 Fatto SVOLGIMENTO DEL PROCESSO La Corte di Appello di Napoli, con sentenza emessa il 07/12/010, confermava la sentenza

Cassazione penale, sez. III, 09/11/2011, (ud. 09/11/2011, dep.15/12/2011), n. 46636 Fatto SVOLGIMENTO DEL PROCESSO La Corte di Appello di Napoli, con sentenza emessa il 07/12/010, confermava la sentenza

INDICE SOMMARIO. Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA

INDICE SOMMARIO Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

INDICE SOMMARIO Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

SOMMARIO. INTRODUZIONE pag. 11 PARTE II. PRINCIPI GENERALI pag. 21

SOMMARIO INTRODUZIONE pag. 11 PARTE I PRINCIPI GENERALI pag. 21 CAPITOLO 1 LA RIFORMA DEL D.LGS. N. 74/2000 pag. 23 1. La tecnica legislativa: le norme definitorie. Premessa pag. 23 2. La fattura e gli

SOMMARIO INTRODUZIONE pag. 11 PARTE I PRINCIPI GENERALI pag. 21 CAPITOLO 1 LA RIFORMA DEL D.LGS. N. 74/2000 pag. 23 1. La tecnica legislativa: le norme definitorie. Premessa pag. 23 2. La fattura e gli

INDICE - SOMMARIO CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA

Presentazione............................................. pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi

Presentazione............................................. pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi

Responsabilità penale dei professionisti e degli amministratori

Responsabilità penale dei professionisti e degli amministratori Pubblicato il 17 febbraio 2008 Responsabilità dei professionisti Prendendo spunto dalla sentenza n. 79 del Tribunale di Verona depositata

Responsabilità penale dei professionisti e degli amministratori Pubblicato il 17 febbraio 2008 Responsabilità dei professionisti Prendendo spunto dalla sentenza n. 79 del Tribunale di Verona depositata

RESPONSABILITA CIVILE E PENALE DEGLI ORGANI SOCIALI(AMMINISTRATORI E SINDACI)

") RESPONSABILITA CIVILE E PENALE DEGLI ORGANI SOCIALI(AMMINISTRATORI E SINDACI) 1. - La responsabilità in generale degli amministratori PRINCIPI DA TENERE PRESENTE AI FINI DELLA VALUTAZIONE GENERALE: Legalità;

RESPONSABILITA CIVILE E PENALE DEGLI ORGANI SOCIALI(AMMINISTRATORI E SINDACI) 1. - La responsabilità in generale degli amministratori PRINCIPI DA TENERE PRESENTE AI FINI DELLA VALUTAZIONE GENERALE: Legalità;

INDICE PER ARTICOLI. Art Presidenza del collegio...» 39

3. Del collegio sindacale Art. 2397 Composizione del collegio sindacale... pag. 1 1. Il sindaco come controllore interno dell attività d impresa...» 1 1.1. Il collegio sindacale nelle altre società...»

3. Del collegio sindacale Art. 2397 Composizione del collegio sindacale... pag. 1 1. Il sindaco come controllore interno dell attività d impresa...» 1 1.1. Il collegio sindacale nelle altre società...»

PARTE PRIMA I PRINCIPI DEL DIRITTO PENALE E PENAL - TRIBUTARI. Capitolo I : I principi generali del diritto penale. 1.

PARTE PRIMA I PRINCIPI DEL DIRITTO PENALE E PENAL - TRIBUTARI Capitolo I : I principi generali del diritto penale 1. Introduzione 9 2. Principio di legalità 9 3. Principio dell irretroattività della legge

PARTE PRIMA I PRINCIPI DEL DIRITTO PENALE E PENAL - TRIBUTARI Capitolo I : I principi generali del diritto penale 1. Introduzione 9 2. Principio di legalità 9 3. Principio dell irretroattività della legge

IL PROGRAMMA MODULO I - I PRINCIPI GENERALI DEL DIRITTO PENALE DELL IMPRESA 1 2 febbraio

IL PROGRAMMA 2018 MODULO I - I PRINCIPI GENERALI DEL DIRITTO PENALE DELL IMPRESA 1 2 febbraio 2018-14.30-18.30 Il diritto penale dell impresa nell evoluzione legislativa e giurisprudenziale: le norme e

IL PROGRAMMA 2018 MODULO I - I PRINCIPI GENERALI DEL DIRITTO PENALE DELL IMPRESA 1 2 febbraio 2018-14.30-18.30 Il diritto penale dell impresa nell evoluzione legislativa e giurisprudenziale: le norme e

SOMMARIO. Capitolo I FALSE COMUNICAZIONI SOCIALI

SOMMARIO Capitolo I FALSE COMUNICAZIONI SOCIALI 1. La recente riforma: generalità... 3 2. Società non quotate... 4 3. Società quotate... 6 4. La lieve entità... 9 5. La particolare tenuità del fatto...

SOMMARIO Capitolo I FALSE COMUNICAZIONI SOCIALI 1. La recente riforma: generalità... 3 2. Società non quotate... 4 3. Società quotate... 6 4. La lieve entità... 9 5. La particolare tenuità del fatto...

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 46 26.06.2014 Dichiarazione fraudolenta con le schede-carburante Le schede-carburante sono equiparabili alle fatture Categoria: Contenzioso

Giustizia & Sentenze Il commento alle principali sentenze N. 46 26.06.2014 Dichiarazione fraudolenta con le schede-carburante Le schede-carburante sono equiparabili alle fatture Categoria: Contenzioso

Responsabilità sanitaria e medicina penitenziaria Dott.ssa Martina Brini

Responsabilità sanitaria e medicina penitenziaria Dott.ssa Martina Brini Modena, 16 aprile 2011 RESPONSABILITÀ Penale Amministrativa Dolo Colpa Preterintenzione Civile Contrattuale Extracontrattuale RESPONSABILITÀ

Responsabilità sanitaria e medicina penitenziaria Dott.ssa Martina Brini Modena, 16 aprile 2011 RESPONSABILITÀ Penale Amministrativa Dolo Colpa Preterintenzione Civile Contrattuale Extracontrattuale RESPONSABILITÀ

Intervento NON ASSEMBLEA del 28 Dicembre

Intervento NON ASSEMBLEA del 28 Dicembre L attuale Amministratore Unico di RETIAMBIENTE S.P.A. è cessato dalla carica, ope legis, per effetto di quanto disposto dall art. 2383, comma 2, cod. civ., in data

Intervento NON ASSEMBLEA del 28 Dicembre L attuale Amministratore Unico di RETIAMBIENTE S.P.A. è cessato dalla carica, ope legis, per effetto di quanto disposto dall art. 2383, comma 2, cod. civ., in data

Aspetti IVA e penali delle fatture false

Aspetti IVA e penali delle fatture false di Rassegna di Giurisprudenza Pubblicato il 15 febbraio 2011 rassegna giurisprudenziale del mese di febbraio 2011 Premessa. Riprendiamo, a distanza di qualche tempo,

Aspetti IVA e penali delle fatture false di Rassegna di Giurisprudenza Pubblicato il 15 febbraio 2011 rassegna giurisprudenziale del mese di febbraio 2011 Premessa. Riprendiamo, a distanza di qualche tempo,

Delitto di bancarotta fraudolenta distrattiva e documentale

Delitto di bancarotta fraudolenta distrattiva e documentale di Antonino Pernice Pubblicato il 13 agosto 2018 E valida l accusa di bancarotta fraudolenta distrattiva e documentale per il titolare, apparentemente

Delitto di bancarotta fraudolenta distrattiva e documentale di Antonino Pernice Pubblicato il 13 agosto 2018 E valida l accusa di bancarotta fraudolenta distrattiva e documentale per il titolare, apparentemente

La responsabilità dei sindaci: profili penali. Mario Garavoglia Stefania Gianoncelli

La responsabilità dei sindaci: profili penali Mario Garavoglia Stefania Gianoncelli CONSIDERAZIONI INTRODUTTIVE Rimedi posti a presidio del corretto adempimento dei doveri del collegio sindacale : Responsabilità

La responsabilità dei sindaci: profili penali Mario Garavoglia Stefania Gianoncelli CONSIDERAZIONI INTRODUTTIVE Rimedi posti a presidio del corretto adempimento dei doveri del collegio sindacale : Responsabilità

GUIDA AI REATI TRIBUTARI

GUIDA AI REATI TRIBUTARI a cura Danilo Sciuto Premessa Il 15 aprile 2000 è entrato in vigore il D.Lgs 74/2000, di riforma dei reati tributari relativo all Iva e alle imposte sui redditi, che ha sostituito

GUIDA AI REATI TRIBUTARI a cura Danilo Sciuto Premessa Il 15 aprile 2000 è entrato in vigore il D.Lgs 74/2000, di riforma dei reati tributari relativo all Iva e alle imposte sui redditi, che ha sostituito

La responsabilità professionale

La responsabilità professionale Avv. Alberto Manzella 1 La responsabilità nelle professioni intellettuali La professione intellettuale è caratterizzata dall impiego di intelligenza e cultura ed è connotata

La responsabilità professionale Avv. Alberto Manzella 1 La responsabilità nelle professioni intellettuali La professione intellettuale è caratterizzata dall impiego di intelligenza e cultura ed è connotata

Il delitto di Indebita compensazione

Il delitto di Indebita compensazione Articolo 10 quater del D.Lgs. 74/2000 Enrico Mastrogiacomo 1 Articolo 10 quater La disposizione di cui all articolo 10-bis si applica, nei limiti ivi previsti, anche

Il delitto di Indebita compensazione Articolo 10 quater del D.Lgs. 74/2000 Enrico Mastrogiacomo 1 Articolo 10 quater La disposizione di cui all articolo 10-bis si applica, nei limiti ivi previsti, anche

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

L attività professionale

L attività professionale La figura del professionista tributarista A cura di Alessandro Tatone Gianfranco Costa Aggiornata al 07.09.2012 1 L ATTIVITÀ PROFESSIONALE Attività professionali: Consulenza Assistenza

L attività professionale La figura del professionista tributarista A cura di Alessandro Tatone Gianfranco Costa Aggiornata al 07.09.2012 1 L ATTIVITÀ PROFESSIONALE Attività professionali: Consulenza Assistenza

Della responsabilità civile dei sindaci revisori

Della responsabilità civile dei sindaci revisori di marcello mazza Pubblicato il 8 marzo 2008 L art. 2409 sexies del codice civile prevede che i soggetti incaricati del controllo contabile sono sottoposti

Della responsabilità civile dei sindaci revisori di marcello mazza Pubblicato il 8 marzo 2008 L art. 2409 sexies del codice civile prevede che i soggetti incaricati del controllo contabile sono sottoposti

INQUADRAMENTO NORMATIVO SUL RICICLAGGIO SULL AUTORICICLAGGIO E SUL FINANZIAMENTO AL TERRORISMO I reati presupposto nella pratica quotidiana

INQUADRAMENTO NORMATIVO SUL RICICLAGGIO SULL AUTORICICLAGGIO E SUL FINANZIAMENTO AL TERRORISMO I reati presupposto nella pratica quotidiana 1 RICICLAGGIO Come si realizza l attività di riciclaggio? 2 DUE

INQUADRAMENTO NORMATIVO SUL RICICLAGGIO SULL AUTORICICLAGGIO E SUL FINANZIAMENTO AL TERRORISMO I reati presupposto nella pratica quotidiana 1 RICICLAGGIO Come si realizza l attività di riciclaggio? 2 DUE

Casssazione Penale, Sentenza n , depositata il 15 dicembre 2014

Casssazione Penale, Sentenza n. 52038, depositata il 15 dicembre 2014 Omesso versamento delle ritenute certificate, la crisi dell impresa non scrimina il reato. Né l aver ritenuto di privilegiare il pagamento

Casssazione Penale, Sentenza n. 52038, depositata il 15 dicembre 2014 Omesso versamento delle ritenute certificate, la crisi dell impresa non scrimina il reato. Né l aver ritenuto di privilegiare il pagamento

PREMESSA IL SISTEMA TRADIZIONALE IL SISTEMA MONISTICO IL SISTEMA DUALISTICO

PREMESSA IL SISTEMA TRADIZIONALE Principali innovazioni Il Consiglio di Amministrazione Il Collegio Sindacale IL SISTEMA DUALISTICO Principali caratteristiche Il Consiglio di Gestione Il Consiglio di Sorveglianza

PREMESSA IL SISTEMA TRADIZIONALE Principali innovazioni Il Consiglio di Amministrazione Il Collegio Sindacale IL SISTEMA DUALISTICO Principali caratteristiche Il Consiglio di Gestione Il Consiglio di Sorveglianza

L APPOSIZIONE DEL VISTO DI CONFORMITÀ

L APPOSIZIONE DEL VISTO DI CONFORMITÀ 1 Il visto di conformità L art. 35 del D. Lgs. n. 241/1997 prevede che i professionisti di cui alle lettere a) e b), del comma 3, dell art. 3, del DPR n. 322 del 1998,

L APPOSIZIONE DEL VISTO DI CONFORMITÀ 1 Il visto di conformità L art. 35 del D. Lgs. n. 241/1997 prevede che i professionisti di cui alle lettere a) e b), del comma 3, dell art. 3, del DPR n. 322 del 1998,

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

Il reato di omesso versamento delle ritenute

Il reato di omesso versamento delle ritenute di Cinzia Bondì Pubblicato il 23 agosto 2010 tale reato si realizza allo scadere del termine per la presentazione della dichiarazione del sostituto d imposta

Il reato di omesso versamento delle ritenute di Cinzia Bondì Pubblicato il 23 agosto 2010 tale reato si realizza allo scadere del termine per la presentazione della dichiarazione del sostituto d imposta

Avv. Alberto MANZELLA

1 Il contratto d opera d intellettuale La professione intellettuale è caratterizzata dall impiego di intelligenza e cultura ed è connotata da Autonomia Discrezionalità Personalità - fiduciarietà Professionalità

1 Il contratto d opera d intellettuale La professione intellettuale è caratterizzata dall impiego di intelligenza e cultura ed è connotata da Autonomia Discrezionalità Personalità - fiduciarietà Professionalità

I DELITTI CONCERNENTI LE DICHIARAZIONI

INDICE Gli Autori XI INTRODUZIONE di Alessio Scarcella XIII Sezione Prima I DELITTI CONCERNENTI LE DICHIARAZIONI ELUSIONE FISCALE ED ABUSO DEL DIRITTO NELL EVOLUZIONE NORMATIVA, DOTTRINALE E GIURISPRUDENZIALE

INDICE Gli Autori XI INTRODUZIONE di Alessio Scarcella XIII Sezione Prima I DELITTI CONCERNENTI LE DICHIARAZIONI ELUSIONE FISCALE ED ABUSO DEL DIRITTO NELL EVOLUZIONE NORMATIVA, DOTTRINALE E GIURISPRUDENZIALE

LE RESPONSABILTÀ E GLI OBBLIGHI DEGLI AMMINISTRATORI E SINDACI. RISPOSTE DEL MONDO ASSICURATIVO

LE RESPONSABILTÀ E GLI OBBLIGHI DEGLI AMMINISTRATORI E SINDACI. RISPOSTE DEL MONDO ASSICURATIVO Roland Penale Cosa e cambiato con la RIFORMA SOCIETARIA DEL 2003? Ha rafforzato il principio dell obbligo

LE RESPONSABILTÀ E GLI OBBLIGHI DEGLI AMMINISTRATORI E SINDACI. RISPOSTE DEL MONDO ASSICURATIVO Roland Penale Cosa e cambiato con la RIFORMA SOCIETARIA DEL 2003? Ha rafforzato il principio dell obbligo

I nuovi termini per gli accertamenti tributari

I nuovi termini per gli accertamenti tributari di Gaetano Petrelli Pubblicato il 22 gennaio 2016 131. L art. 1, commi 130, 131 e 132, della Legge 28 dicembre 2015, n. 208 (in Suppl. ord. n. 70 alla G.U.

I nuovi termini per gli accertamenti tributari di Gaetano Petrelli Pubblicato il 22 gennaio 2016 131. L art. 1, commi 130, 131 e 132, della Legge 28 dicembre 2015, n. 208 (in Suppl. ord. n. 70 alla G.U.

Spese mediche false nel 730: dichiararle è un reato?

Spese mediche false nel 730: dichiararle è un reato? Per i giudici viene integrata la fattispecie criminosa di dichiarazione fraudolenta mediante uso di fatture o altre documenti per operazioni inesistenti.

Spese mediche false nel 730: dichiararle è un reato? Per i giudici viene integrata la fattispecie criminosa di dichiarazione fraudolenta mediante uso di fatture o altre documenti per operazioni inesistenti.

IVO CARACCIOLI. (art.9) ; particolarmente importanti in quanto incidono sulla parte generale del sistema.

; particolarmente importanti in quanto incidono sulla parte generale del sistema.") IVO CARACCIOLI 1. Due disposizioni importanti della riforma del diritto penale tributario attuata con il DLgs158/2015 sono quelle che concernono il tentativo (art.6) ed il concorso di persone (art.9) ;

IVO CARACCIOLI 1. Due disposizioni importanti della riforma del diritto penale tributario attuata con il DLgs158/2015 sono quelle che concernono il tentativo (art.6) ed il concorso di persone (art.9) ;

La mancanza delle fatture di acquisto può essere considerata occultamento di scritture contabili

La mancanza delle fatture di acquisto può essere considerata occultamento di scritture contabili Autore: Graziotto Fulvio In: Diritto tributario, Giurisprudenza commentata Se l'acquirente non è in grado

La mancanza delle fatture di acquisto può essere considerata occultamento di scritture contabili Autore: Graziotto Fulvio In: Diritto tributario, Giurisprudenza commentata Se l'acquirente non è in grado

PARTE SPECIALE Sezione V. Reati Societari

PARTE SPECIALE Sezione V Reati Societari PARTE SPECIALE Sezione V Sommario 1.Le fattispecie dei reati presupposto (Artic. 25 ter D.Lgs 231/01)... 3 2.Processi Sensibili... 5 3.Regole generali... 5 4.Procedure

PARTE SPECIALE Sezione V Reati Societari PARTE SPECIALE Sezione V Sommario 1.Le fattispecie dei reati presupposto (Artic. 25 ter D.Lgs 231/01)... 3 2.Processi Sensibili... 5 3.Regole generali... 5 4.Procedure

I reati tributari (II parte)

") I reati tributari (II parte) Pubblicato il 16 giugno 2009 rassegna giurisprudenziale del mese di giugno 2009 Premessa introduttiva Continuiamo la nostra analisi della giurisprudenza dedicata ai reati tributari,

I reati tributari (II parte) Pubblicato il 16 giugno 2009 rassegna giurisprudenziale del mese di giugno 2009 Premessa introduttiva Continuiamo la nostra analisi della giurisprudenza dedicata ai reati tributari,

INDICE SOMMARIO. Presentazione... Pag.

INDICE SOMMARIO Presentazione.............................................. Pag. IX CAPITOLO I SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI 1. Premessa: il diritto penal-tributario, tra «particolarismo»

INDICE SOMMARIO Presentazione.............................................. Pag. IX CAPITOLO I SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI 1. Premessa: il diritto penal-tributario, tra «particolarismo»

Termini di accertamento fiscale in presenza di risvolti penali

Termini di accertamento fiscale in presenza di risvolti penali di Vincenzo D'Andò Pubblicato il 22 maggio 2010 l articolo esamina il trattamento fiscale/penale della prescrizione dei termini di accertamento

Termini di accertamento fiscale in presenza di risvolti penali di Vincenzo D'Andò Pubblicato il 22 maggio 2010 l articolo esamina il trattamento fiscale/penale della prescrizione dei termini di accertamento

Nuove specifiche tecniche per le comunicazioni con il Registro delle Imprese

TORNAS U NEWSLETTER N. 44/2017 del 28 settembre 2017 AREA LEGAL PROVVEDIMENTI APPROVATI Nuove specifiche tecniche per le comunicazioni con il Registro delle Imprese GIURISPRUDENZA DI LEGITTIMITA L interposizione

TORNAS U NEWSLETTER N. 44/2017 del 28 settembre 2017 AREA LEGAL PROVVEDIMENTI APPROVATI Nuove specifiche tecniche per le comunicazioni con il Registro delle Imprese GIURISPRUDENZA DI LEGITTIMITA L interposizione

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS.

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Le associazioni

INCONTRO DI STUDIO IL CODICE DEL TERZO SETTORE D. LGS. 117/2017 EVENTO PROMOSSO DALLA COMMISSIONE DI STUDIO TERZO SETTORE ODCEC PESCARA PESCARA, 6 APRILE 2018 ORE 15-19 Il Codice del Terzo Settore Le associazioni

ARCESE TRASPORTI S.P.A. Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 CODICE DISCIPLINARE

ARCESE TRASPORTI S.P.A. Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 CODICE DISCIPLINARE ELENCO DELLE REVISIONI REV. DATA DESCRIZIONE APPROVAZIONE 00 28/07/15 Codice Disciplinare

ARCESE TRASPORTI S.P.A. Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 CODICE DISCIPLINARE ELENCO DELLE REVISIONI REV. DATA DESCRIZIONE APPROVAZIONE 00 28/07/15 Codice Disciplinare

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 24 03.04.2014 Reati fiscali. Condanne per amministratori vecchi e nuovi Linea dura della Cassazione nel caso di un cambio ai vertici della società

Giustizia & Sentenze Il commento alle principali sentenze N. 24 03.04.2014 Reati fiscali. Condanne per amministratori vecchi e nuovi Linea dura della Cassazione nel caso di un cambio ai vertici della società

SISTEMA DISCIPLINARE

Versione 1 Sommario 1. Introduzione.... 3 2. Violazioni commesse da personale dipendente e dirigente.... 3 3. Violazioni commesse dagli Amministratori.... 5 4. Violazioni commesse dai Sindaci.... 5 5.

Versione 1 Sommario 1. Introduzione.... 3 2. Violazioni commesse da personale dipendente e dirigente.... 3 3. Violazioni commesse dagli Amministratori.... 5 4. Violazioni commesse dai Sindaci.... 5 5.

SOMMARIO La relazione del curatore. Le dichiarazioni rese al curatore

SOMMARIO Capitolo 1 Evoluzione storica del fallimento e dei reati fallimentari 1 1. Dalle origini al periodo comunale 4 2. Dall Ordonnance sur le commerce al codice di commercio del 1882 5 3. La legge

SOMMARIO Capitolo 1 Evoluzione storica del fallimento e dei reati fallimentari 1 1. Dalle origini al periodo comunale 4 2. Dall Ordonnance sur le commerce al codice di commercio del 1882 5 3. La legge

Il concorso del professionista nei reati tributari

Il concorso del professionista nei reati tributari di Luigi Ferrajoli - avvocato patrocinante in Cassazione, dottore commercialista, revisore legale, titolare Studio Ferrajoli Legale Tributario e direttore

Il concorso del professionista nei reati tributari di Luigi Ferrajoli - avvocato patrocinante in Cassazione, dottore commercialista, revisore legale, titolare Studio Ferrajoli Legale Tributario e direttore

Pluralità di reati tributari con continuazione - la durata delle sanzioni accessorie segue la pena principale

Pluralità di reati tributari con continuazione - la durata delle sanzioni accessorie segue la pena principale di Fulvio Graziotto Pubblicato il 3 agosto 2018 Con eccezione dell ipotesi di continuazione

Pluralità di reati tributari con continuazione - la durata delle sanzioni accessorie segue la pena principale di Fulvio Graziotto Pubblicato il 3 agosto 2018 Con eccezione dell ipotesi di continuazione

I REATI FISCALI DI CUI AL D.LGS. 74/2000

I REATI FISCALI DI CUI AL D.LGS. 74/2000 Relatore: Antonio Fortarezza Dottore Commercialista Commissione Antiriciclaggio Ordine dei Dottori Commercialisti e Esperti Contabili di Milano Materiale estratto

I REATI FISCALI DI CUI AL D.LGS. 74/2000 Relatore: Antonio Fortarezza Dottore Commercialista Commissione Antiriciclaggio Ordine dei Dottori Commercialisti e Esperti Contabili di Milano Materiale estratto

Penale Sent. Sez. 3 Num Anno 2011 Presidente: FERRUA GIULIANA Relatore: GENTILE MARIO Data Udienza: 05/05/2011 SENTENZA

Penale Sent. Sez. 3 Num. 24166 Anno 2011 Presidente: FERRUA GIULIANA Relatore: GENTILE MARIO Data Udienza: 05/05/2011 Sul ricorso proposto da Cascino Salvatore, nato il 25/03/1972 SENTENZA \if Avverso

Penale Sent. Sez. 3 Num. 24166 Anno 2011 Presidente: FERRUA GIULIANA Relatore: GENTILE MARIO Data Udienza: 05/05/2011 Sul ricorso proposto da Cascino Salvatore, nato il 25/03/1972 SENTENZA \if Avverso

Retroattive le nuove soglie per i reati tributari anche per i giudizi in corso

Retroattive le nuove soglie per i reati tributari anche per i giudizi in corso Autore: Graziotto Fulvio In: Diritto tributario Il D. Lgs. n. 158/2015 ha modificato le soglie di punibilità per i reati tributari

Retroattive le nuove soglie per i reati tributari anche per i giudizi in corso Autore: Graziotto Fulvio In: Diritto tributario Il D. Lgs. n. 158/2015 ha modificato le soglie di punibilità per i reati tributari

3. REATI TRIBUTARI. Il D.lgs. 10 marzo 2000, n. 74 ha riformato la disciplina dei reati tributari (precedentemente prevista dal d.l.

3. REATI TRIBUTARI. Il D.lgs. 10 marzo 2000, n. 74 ha riformato la disciplina dei reati tributari (precedentemente prevista dal d.l. 429/82 convertito nella l. 516/82), prevedendo un numero ristretto di

3. REATI TRIBUTARI. Il D.lgs. 10 marzo 2000, n. 74 ha riformato la disciplina dei reati tributari (precedentemente prevista dal d.l. 429/82 convertito nella l. 516/82), prevedendo un numero ristretto di

In arrivo le nuove soglie di punibilità penale in ambito tributario

In arrivo le nuove soglie di punibilità penale in ambito tributario Data Articolo: 05 Ottobre 2015 Autore Articolo: Nicolò Cipriani In dirittura d arrivo l approvazione definitiva del decreto legislativo

In arrivo le nuove soglie di punibilità penale in ambito tributario Data Articolo: 05 Ottobre 2015 Autore Articolo: Nicolò Cipriani In dirittura d arrivo l approvazione definitiva del decreto legislativo

Istituto della "confisca per equivalente"

Istituto della "confisca per equivalente" di Paolo Giovannetti Pubblicato il 30 maggio 2009 introdotto il nuovo istituto della confisca per equivalente, applicabile a specifici reati tributari e nel contempo

Istituto della "confisca per equivalente" di Paolo Giovannetti Pubblicato il 30 maggio 2009 introdotto il nuovo istituto della confisca per equivalente, applicabile a specifici reati tributari e nel contempo

REGOLAMENTO PER L'INCONFERIBILITÀ ED INCOMPATIBILITÀ DEGLI INCARICHI E PER LA DISCIPLINA PER L'ESERCIZIO DEL RELATIVO POTERE SOSTITUTIVO

REGOLAMENTO PER L'INCONFERIBILITÀ ED INCOMPATIBILITÀ DEGLI INCARICHI E PER LA DISCIPLINA PER L'ESERCIZIO DEL RELATIVO POTERE SOSTITUTIVO LEGGE 6 NOVEMBRE 2012, N. 190 DECRETO LEGISLATIVO 8 APRILE 2013

REGOLAMENTO PER L'INCONFERIBILITÀ ED INCOMPATIBILITÀ DEGLI INCARICHI E PER LA DISCIPLINA PER L'ESERCIZIO DEL RELATIVO POTERE SOSTITUTIVO LEGGE 6 NOVEMBRE 2012, N. 190 DECRETO LEGISLATIVO 8 APRILE 2013

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 di Vincenzo D'Andò Pubblicato il 27 gennaio 2009 ampliati i termini per la notifica dell atto di recupero per

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 di Vincenzo D'Andò Pubblicato il 27 gennaio 2009 ampliati i termini per la notifica dell atto di recupero per

Visto conformità alla precompilata: i particolari per chi deve apporlo

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Visto conformità alla precompilata: i particolari per chi deve apporlo 26 Febbraio 2015 Dall Agenzia il quadro sugli adempimenti

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Visto conformità alla precompilata: i particolari per chi deve apporlo 26 Febbraio 2015 Dall Agenzia il quadro sugli adempimenti

Condotte puramente elusive, non più configurabile il reato di dichiarazione infedele

Condotte puramente elusive, non più configurabile il reato di dichiarazione infedele Autore: Graziotto Fulvio In: Diritto civile e commerciale Alla luce del nuovo art. 10-bis della Legge n. 212/2000, nel

Condotte puramente elusive, non più configurabile il reato di dichiarazione infedele Autore: Graziotto Fulvio In: Diritto civile e commerciale Alla luce del nuovo art. 10-bis della Legge n. 212/2000, nel

Antiriciclaggio. Prima sessione 25 ottobre 2012

FORMAZIONE TELEMATICA Antiriciclaggio. Prima sessione 25 ottobre 2012 Interferenze fra riciclaggio e evasione fiscale Marco Krogh Notaio in Mugnano di Napoli - Commissione Antiriciclaggio, CNN 2 SOMMARIO

FORMAZIONE TELEMATICA Antiriciclaggio. Prima sessione 25 ottobre 2012 Interferenze fra riciclaggio e evasione fiscale Marco Krogh Notaio in Mugnano di Napoli - Commissione Antiriciclaggio, CNN 2 SOMMARIO

Mancato versamento di ritenute dei dipendenti: come evitare la condanna penale

Mancato versamento di ritenute dei dipendenti: come evitare la condanna penale Se paga le ritenute previdenziali dei lavoratori, il datore è libero dalla condanna. Il versamento deve avvenire entro 3 mesi

Mancato versamento di ritenute dei dipendenti: come evitare la condanna penale Se paga le ritenute previdenziali dei lavoratori, il datore è libero dalla condanna. Il versamento deve avvenire entro 3 mesi

ADUNANZE E RESPONSABILITÀ DEL COLLEGIO SINDACALE NELLE S.P.A.

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ SULLE DELIBERE E RESPONSABILITÀ SINDACALI NELLE S.P.A. SCHEMA RIASSUNTIVO DELLE MO- DIFICHE ADUNANZE E RESPONSABILITÀ DEL COLLEGIO SINDACALE NELLE S.P.A. Artt.

SOMMARIO SCHEMA DI SINTESI PARTICOLARITÀ SULLE DELIBERE E RESPONSABILITÀ SINDACALI NELLE S.P.A. SCHEMA RIASSUNTIVO DELLE MO- DIFICHE ADUNANZE E RESPONSABILITÀ DEL COLLEGIO SINDACALE NELLE S.P.A. Artt.

Distruzione di scritture contabili: la condotta è penalmente rilevante

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Giurisprudenza Distruzione di scritture contabili: la condotta è penalmente rilevante 8 Novembre 2010 Per configurare il reato va provata l istituzione

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Giurisprudenza Distruzione di scritture contabili: la condotta è penalmente rilevante 8 Novembre 2010 Per configurare il reato va provata l istituzione

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona. Deontologia del collegio sindacale

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona Deontologia del collegio sindacale 1 Norme di comportamento del collegio sindacale di società non quotate Consiglio Nazionale testo

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Verona Deontologia del collegio sindacale 1 Norme di comportamento del collegio sindacale di società non quotate Consiglio Nazionale testo

NOTA INFORMATIVA N. 2/2016

NOTA INFORMATIVA N. 2/2016 LA RIFORMA DELLE SANZIONI AMMINISTRATIVE FISCALI Dal 1 gennaio 2016 si applicano le nuove sanzioni amministrative fiscali con percentuali generalmente più miti, proporzionate

NOTA INFORMATIVA N. 2/2016 LA RIFORMA DELLE SANZIONI AMMINISTRATIVE FISCALI Dal 1 gennaio 2016 si applicano le nuove sanzioni amministrative fiscali con percentuali generalmente più miti, proporzionate

Suprema Corte di Cassazione sezione III penale sentenza 18 ottobre 2016, n REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI

Suprema Corte di Cassazione sezione III penale sentenza 18 ottobre 2016, n. 43952 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TERZA PENALE Composta dagli Ill.mi

Suprema Corte di Cassazione sezione III penale sentenza 18 ottobre 2016, n. 43952 REPUBBLICA ITALIANA IN NOME DEL POPOLO ITALIANO LA CORTE SUPREMA DI CASSAZIONE SEZIONE TERZA PENALE Composta dagli Ill.mi

COMMISSIONE DIRITTO SOCIETARIO L ATTIVITA DEL COLLEGIO SINDACALE E LA REVISIONE LEGALE DEI CONTI

Evento di Formazione Professionale Continua 10 gennaio 2011 Ore 09.00 13.00 Sede dell Ordine Piazzale delle Belle Arti, 2 Programma del corso Introduzione: Stefano Pochetti Funzione del collegio sindacale

Evento di Formazione Professionale Continua 10 gennaio 2011 Ore 09.00 13.00 Sede dell Ordine Piazzale delle Belle Arti, 2 Programma del corso Introduzione: Stefano Pochetti Funzione del collegio sindacale

L'azione è proponibile dalla società [art e 2407 co.3], dai soci [art bis e 2476 c.c.] e dai creditori sociali [art e 2394 c.c.

![L'azione è proponibile dalla società [art e 2407 co.3], dai soci [art bis e 2476 c.c.] e dai creditori sociali [art e 2394 c.c.](/thumbs/91/106281709.jpg "L'azione è proponibile dalla società [art e 2407 co.3], dai soci [art bis e 2476 c.c.] e dai creditori sociali [art e 2394 c.c.") La Cassazione sulla responsabilità degli amministratori La disciplina della responsabilità degli amministratori e dies a quo dell'azione di responsabilità per i sindaci della S.p.A alla luce della recente

La Cassazione sulla responsabilità degli amministratori La disciplina della responsabilità degli amministratori e dies a quo dell'azione di responsabilità per i sindaci della S.p.A alla luce della recente

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Misure di contrasto all evasione: Alessandria, 16 maggio Spesometro Redditometro Studi di settore Indagini finanziarie

Misure di contrasto all evasione: Spesometro Redditometro Studi di settore Indagini finanziarie 1 Novità in materia di SPESOMETRO 2 Art. 2, comma 6, D.L. n. 16/2012 Per le operazioni rilevanti ai fini

Misure di contrasto all evasione: Spesometro Redditometro Studi di settore Indagini finanziarie 1 Novità in materia di SPESOMETRO 2 Art. 2, comma 6, D.L. n. 16/2012 Per le operazioni rilevanti ai fini

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 54 14.07.2016 Confisca: con le rate non opera La Cassazione interpreta la riforma dell istituto da parte del D.Lgs. 158/15 Categoria: Contenzioso

Giustizia & Sentenze Il commento alle principali sentenze N. 54 14.07.2016 Confisca: con le rate non opera La Cassazione interpreta la riforma dell istituto da parte del D.Lgs. 158/15 Categoria: Contenzioso

Patteggiamento escluso per i reati tributari salvo che ricorra circostanza attenuante di riparazione dell'offesa

Patteggiamento escluso per i reati tributari salvo che ricorra circostanza attenuante di riparazione dell'offesa Autore: Graziotto Fulvio In: Diritto penale Per i reati tributari in materia di imposte

Patteggiamento escluso per i reati tributari salvo che ricorra circostanza attenuante di riparazione dell'offesa Autore: Graziotto Fulvio In: Diritto penale Per i reati tributari in materia di imposte

Michele Pisani. Responsabile Servizio Antiriciclaggio BPER Banca. Modena, 3 maggio 2018

l rapporto tra reati fiscali ed i reati di riciclaggio ed autoriciclaggio: profili di responsabilità e pericolo di concorso nel reato da parte del professionista Modena, 3 maggio 2018 Michele Pisani Responsabile

l rapporto tra reati fiscali ed i reati di riciclaggio ed autoriciclaggio: profili di responsabilità e pericolo di concorso nel reato da parte del professionista Modena, 3 maggio 2018 Michele Pisani Responsabile

Corte di Cassazione - copia non ufficiale

Civile Ord. Sez. 6 Num. 5684 Anno 2019 Presidente: IACOBELLIS MARCELLO Relatore: MOCCI MAURO Data pubblicazione: 26/02/2019 ORDINANZA sul ricorso 22222-2017 proposto da: CIPOLLETTI ARMANDO, elettivamente

Civile Ord. Sez. 6 Num. 5684 Anno 2019 Presidente: IACOBELLIS MARCELLO Relatore: MOCCI MAURO Data pubblicazione: 26/02/2019 ORDINANZA sul ricorso 22222-2017 proposto da: CIPOLLETTI ARMANDO, elettivamente

Responsabilità degli amministratori in ambito penale art Codice Civile e seguenti - leggi speciali -

REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA Responsabilità degli amministratori in ambito penale art. 2621 Codice Civile e seguenti - leggi speciali - a cura di Patrizia Goffi Hanno per il contribuito

REATI PENALI SPECIFICI PER LE SOCIETA QUOTATE IN BORSA Responsabilità degli amministratori in ambito penale art. 2621 Codice Civile e seguenti - leggi speciali - a cura di Patrizia Goffi Hanno per il contribuito

Capitolo Secondo L INTERESSE ALL EQUA RIPARTIZIONE DEL FABBISOGNO TRIBUTARIO. GLI STRUMENTI

INDICE Capitolo Primo UNA INTRODUZIONE: BREVE STORIA DELLA TUTELA PENALE DELLA PRETESA TRIBUTARIA 1. Le origini... 1 2. La nascita del diritto penale tributario e le sue evoluzioni. Le prime norme penali

INDICE Capitolo Primo UNA INTRODUZIONE: BREVE STORIA DELLA TUTELA PENALE DELLA PRETESA TRIBUTARIA 1. Le origini... 1 2. La nascita del diritto penale tributario e le sue evoluzioni. Le prime norme penali

Responsabilità degli amministratori

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 23 ottobre 2009 Le società ed il bilancio Responsabilità degli amministratori Responsabilità degli amministratori Gli amministratori

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 23 ottobre 2009 Le società ed il bilancio Responsabilità degli amministratori Responsabilità degli amministratori Gli amministratori

Capitolo 1 Evoluzione storica del diritto penale tributario

Sommario Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 9 2. La prima svolta in materia di reato tributario: la l. 516/1982 13 3. La seconda svolta

Sommario Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 9 2. La prima svolta in materia di reato tributario: la l. 516/1982 13 3. La seconda svolta

L'impossibilità di disporre dei libri contabili impone al contribuente la ricostruzione della contabilità

L'impossibilità di disporre dei libri contabili impone al contribuente la ricostruzione della contabilità di Francesco Buetto Pubblicato il 31 ottobre 2011 la perdita delle scritture contabili può rappresentare

L'impossibilità di disporre dei libri contabili impone al contribuente la ricostruzione della contabilità di Francesco Buetto Pubblicato il 31 ottobre 2011 la perdita delle scritture contabili può rappresentare

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario Capitolo 2 Il reato tributario

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 8 2. La prima svolta in materia di reato tributario: la l. 7 agosto 1982, n. 516 12 3.

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 8 2. La prima svolta in materia di reato tributario: la l. 7 agosto 1982, n. 516 12 3.

SISTEMA DISCIPLINARE S.A.T. Servizi Ambientali Territoriali ART. 1 LEGGE 190/2012. Approvato dall Assemblea in data.

SERVIZI AMBIENTALI TERRITORIALI S.r.l. SOCIETA DI SERVIZI DEL COMUNE DI TREVIOLO SISTEMA DISCIPLINARE S.A.T. Servizi Ambientali Territoriali ART. 1 LEGGE 190/2012 Approvato dall Assemblea in data 25 gennaio

SERVIZI AMBIENTALI TERRITORIALI S.r.l. SOCIETA DI SERVIZI DEL COMUNE DI TREVIOLO SISTEMA DISCIPLINARE S.A.T. Servizi Ambientali Territoriali ART. 1 LEGGE 190/2012 Approvato dall Assemblea in data 25 gennaio

INDICE GENERALE CAPITOLO I LE FRODI IVA CAPITOLO II LA REPRESSIONE PENALE DELLE FRODI IVA NELL ORDINAMENTO ITALIANO. pag. XIII PREFAZIONE...

INDICE GENERALE PREFAZIONE... pag. XIII INTRODUZIONE...» XV CAPITOLO I LE FRODI IVA 1. Il funzionamento dell imposta sul valore aggiunto tra disciplina nazionale e normativa comunitaria... pag. 1 2. Il

INDICE GENERALE PREFAZIONE... pag. XIII INTRODUZIONE...» XV CAPITOLO I LE FRODI IVA 1. Il funzionamento dell imposta sul valore aggiunto tra disciplina nazionale e normativa comunitaria... pag. 1 2. Il