Il nuovo quadro degli strumenti

|

|

|

- Fabiana Silvia Ferraro

- 8 anni fa

- Visualizzazioni

Transcript

1 Il nuovo quadro degli strumenti ti a supporto della R&I Nicoletta Amodio Varese, 4 dicembre 2015

2 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2

3 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA SOSTENIBILE 400 mln PATENT BOX 200 mln SOSTEGNO ALLE START UP 200 mln PIATTAFORMA DI GARANZIA 100 mln POR + PON + PNR PUBLIC PROCUREMENT PRECOMPETITIVO NUOVA FINANZA PER L INNOVAZIONE (BEI, FEI, CDP) HORIZON 2020 COSME

HORIZON")

4 Il credito di imposta per attività di R&S Art. 1, comma 35, L. 23 dicembre 2014, n. 190 (Legge di Stabilità 2015) (che sostituisce l art. 3, D.L. 23 dicembre 2013, n. 145) 1. A tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato, che effettuano investimenti in attività di ricerca e sviluppo, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014 e fino a quello in corso al 31 dicembre 2019, è attribuito un credito d imposta, nella misura del 25 per cento [o del 50 per cento] delle spese sostenute in eccedenza rispetto alla media dei medesimi investimenti realizzati nei tre periodi di imposta precedenti a quello in corso al 31 dicembre

5 Inquadramento sistematico Il nuovo Credito d imposta sostituisce i l art. 3, D.L. 23 dicembre 2013, n. 145, (di fatto, mai entrato in vigore per mancanza del decreto attuativo) mutuandone la finalità di incentivo all innovazione, con una serie di importanti differenze dispone la cessazione delle agevolazioni di cui all art. 24, D.L. 22 giugno 2012, n. 83 (contributo tramite credito di imposta per le nuove assunzioni di profili altamente qualificati) e di cui all art. 1, co , L. 24 dicembre 2012, n. 228 (credito di imposta per la ricerca e lo sviluppo, con particolare riferimento i alle piccole emedie imprese ealle reti di impresa) 5

e di cui all art. 1, co. 95 97, L. 24 dicembre 2012, n.")

6 Attività di R&S agevolabili Sono ammissibili al credito di imposta le seguenti attività di R&S: a) lavori sperimentali o teorici i svolti, aventi quale principale i finalità l'acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o usi commerciali diretti (RICERCA FONDAMENTALE o DI BASE) b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti ovvero la creazione di componenti di sistemi complessi, necessaria per la ricerca industriale, ad esclusione dei prototipi (RICERCA INDUSTRIALE o APPLICATA) 6

7 Attività di R&S agevolabili c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati; [ ] realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti titecnologici i o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida (SVILUPPO SPERIMENTALE o PRE COMPETITIVO) d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali 7

d) produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di")

8 Attività di R&S agevolabili NON si considerano attività di R&S, le modifiche ordinarie o periodiche (c.d. modifiche di routine) apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti 8

9 Le spese ammissibili Ai fini della determinazione del credito di imposta, rilevano: spese per attività intra muros spese per attività extra muros spese relative a personale altamente qualificato impiegato i in attività i àdi R&S quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti e attrezzature di laboratorio competenze tecniche e privative industriali relative a un invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale spese relative a contratti di ricerca stipulati i con università, i enti di ricerca, organismi equiparati, altre imprese comprese le start up diverse da quelle che direttamente o indirettamente controllano l impresa, ne sono controllate o sono controllate dalla stessa società che controlla l impresa. 9

10 Spese per il personale altamente qualificato Spese relative a personale altamente qualificato impiegato in attività di R&S: dottori di ricerca soggetti iscritti a un ciclo di dottorato presso una università italiana o estera soggetti in possesso di laurea magistrale in discipline tecnico scientifiche (classificazione UNESCO Isced o Allegato 1 (rectius: Allegato 3) L.Stabilità) deve trattarsi di personale dipendente dell impresa impiegato nelle attività di R&S, (e escluso personale con mansioni amministrative, contabili e commerciali ) In rapporto di collaborazione a condizione che svolga la propsia attività presso le strutture della medesima impresa. L AGEVOLAZIONE SPETTA NELLA MISURA DEL 50% DELLE SPESE INCREMENTALI SOSTENUTE 10

11 Spese per i beni materiali Quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti o attrezzature di laboratorio: nei limiti dell importo risultante dall applicazione dei coefficienti di cui al D.M. 31 dicembre 1988 in relazione alla misura ed al periodo di utilizzo per l attività di ricerca e sviluppo con costo unitario non inferiore a (al netto dell IVA) Rilevano, pertanto, i costi sostenuti sia per l acquisizione (o utilizzazione) diretta dei beni, sia quelli sostenuti per l acquisizione (o utilizzazione) tramite contratti di leasing I costi sostenuti per locazione o noleggio deibeni(ris (Ris. n. 125/E del 6 maggio 2009 ) L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELL INCREMENTO DELLE SPESE SOSTENUTE 11

L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELL INCREMENTO DELLE SPESE SOSTENUTE 11")

12 Spese per i beni immateriali Spese relative a competenze tecniche e privative industriali relative a un invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale Va chiarito cosa rientra nel novero delle spese relative a : in particolare, se vi rientrano le spese di mantenimento, accrescimento e sviluppo, rilevanti ai fini dell applicazione del c.d. Patent Box L AGEVOLAZIONE SPETTA NELLA MISURA DEL 25% DELLE SPESE SOSTENUTE 12

13 Attività di R&S extra muros Spese relative a contratti tti di ricerca stipulati con: università, enti di ricerca e organismi equiparati altre imprese, comprese le start up I contratti di ricerca devono essere stipulati con imprese residenti o localizzate in Stati membri dell Ue Ue, in Stati aderenti all accordo accordo sullo Spazio economico europeo (SEE) ovvero in Paesi e territori che consentono un adeguato scambio di informazioni. L AGEVOLAZIONE SPETTA NELLA MISURA DEL 50% DELLE SPESE SOSTENUTE 13

14 Maturazione e fruizione del credito Applicazione AUTOMATICA: non c è un processo valutativo preventivo Il credito di imposta: va indicato nella dichiarazione dei redditi non concorre alla formazione del reddito non concorre alla base imponibile IRAP non rileva ai fini del rapporto di cui agli artt. 61 e 109(5), TUIR è utilizzabile esclusivamente in compensazione ai sensi dell art. 17, D.Lgs. 9 luglio 1997, n

, TUIR è utilizzabile esclusivamente in compensazione ai sensi dell art. 17, D.Lgs.")

15 Il meccanismo di calcolo Esempio di calcolo media delta agevolazione a) personale b) ammortamento ,5 c) commesse d) brevetti ,5 totale

brevetti 100 110 10 2,5 totale 400 500 100 45")

16 DOTAZIONE FINANZIARIA COMPLESSIVA PER IL BIENNIO : 16 MILIARDI DI EURO I PILASTRI DI HORIZON 2020 BUDGET 2016 (Mln ) BUDGET 2017 (Mln ) BUDGET COMPLESSIVO (Mln ) EXCELLENCE SCIENCE 31,73% European Research Council (ERC) % Marie Sklodowska Curie Actions % Future Emerging Technologies (FET) % European Research Infrastructures % INDUSTRIAL LEADERSHIP 22.09% Leadership in Enabling and Industrial Technologies LEIT 17.60% I. ICT II. Nanotechnologies Advanced Materials Biotechnologies Advanced Manufacturing III. Space Access to risk Finance * % Innovation in SMEs % 544,81 SOCIETAL CHALLENGES 38.53% Health % Food % Energy % Transport % Environment % 4.0% Inclusive Societies % Secure Societies % SPREADING EXCELLENCE AND WIDENING PARTICIPATION % 722 SCIENCE WITH AND FOR SOCIETY % 409 CROSS CUTTING ACTIVITIES (FOCUS AREAS) Dotazione finanziaria complessiva

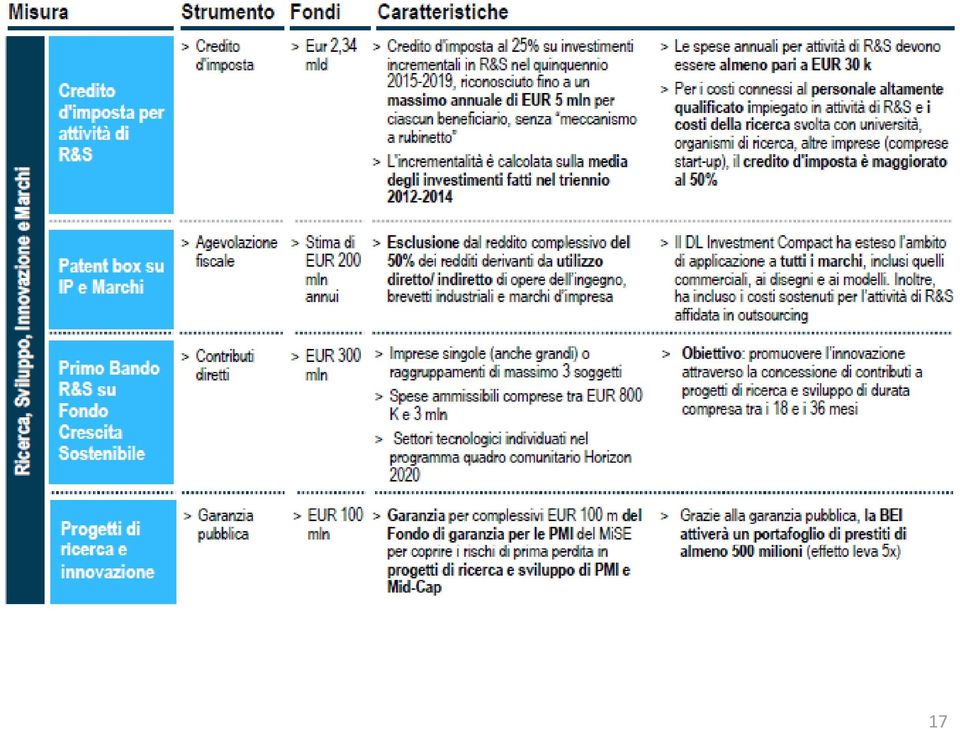

17 17

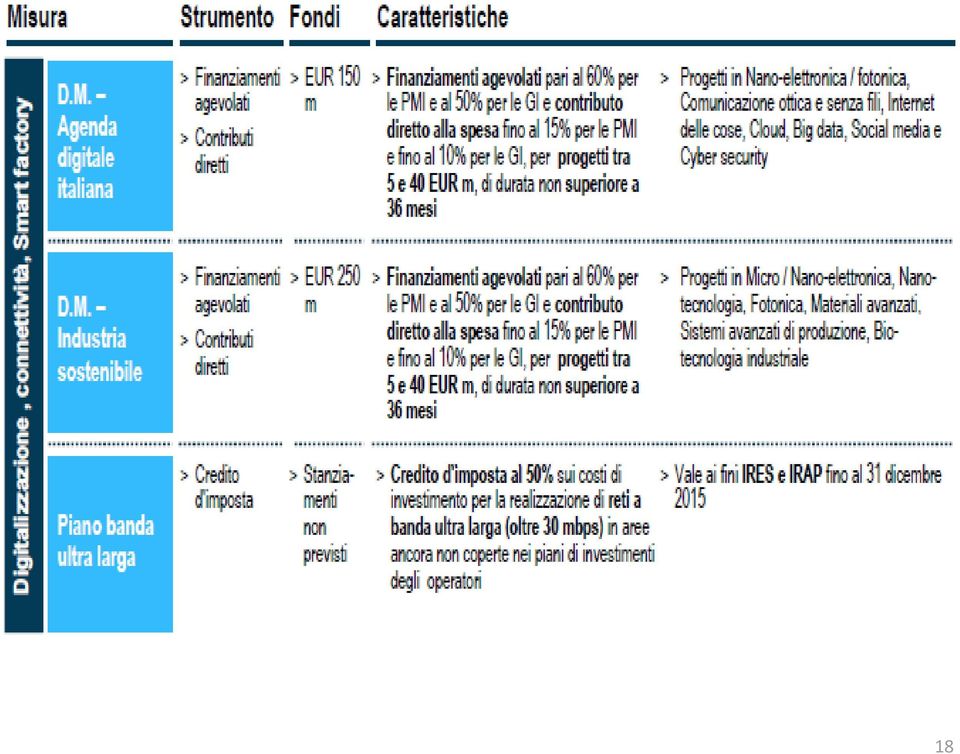

18 18

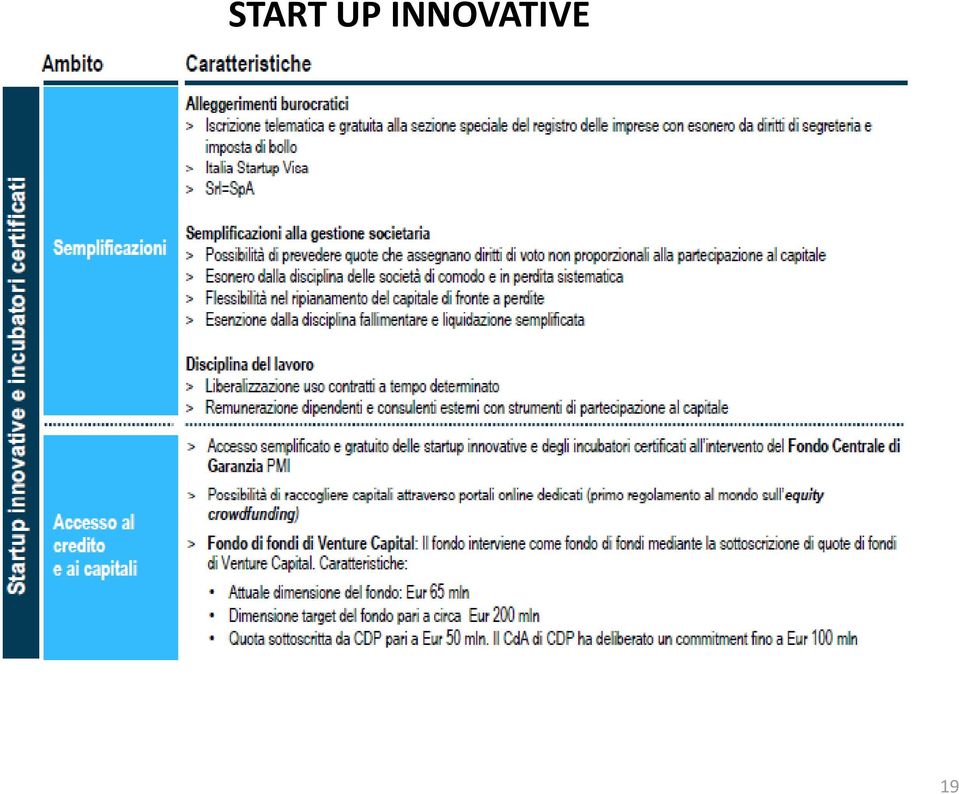

19 START UP INNOVATIVE 19

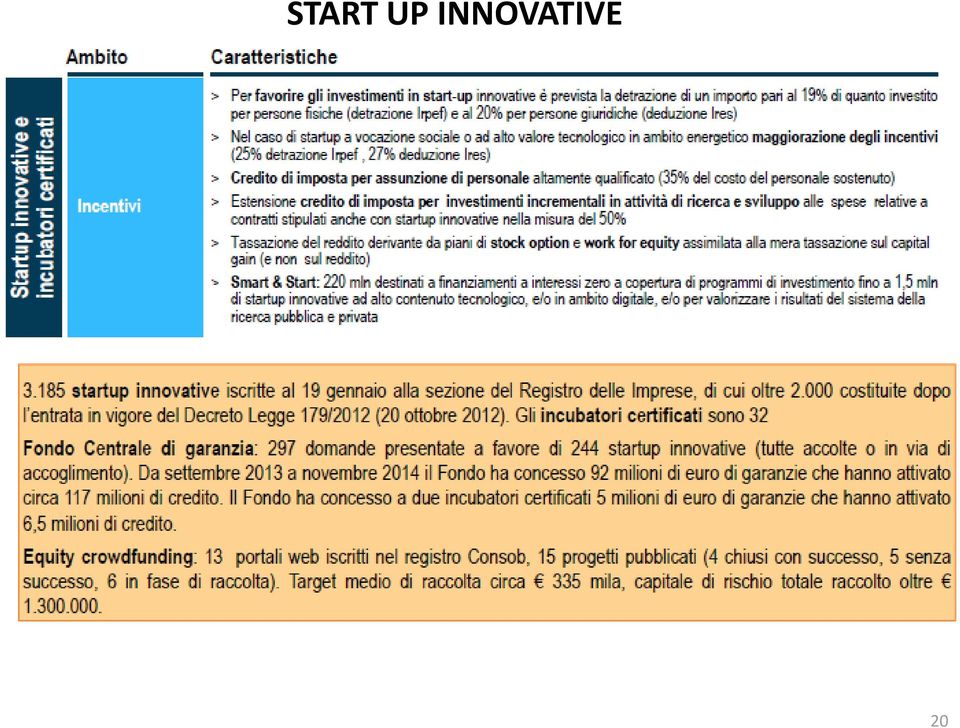

20 START UP INNOVATIVE 20

21 PMI Innovative 21

22 22

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

dottori commercialisti

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

Il credito d imposta a favore della ricerca ed innovazione

Il credito d imposta a favore della ricerca ed innovazione Nicoletta Amodio - Ancona, 30 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Il credito d imposta a favore della ricerca ed innovazione Nicoletta Amodio - Ancona, 30 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA 2,34 bn INDUSTRIA

Gli strumenti di finanziamento nazionale per la Ricerca e innovazione

Gli strumenti di finanziamento nazionale per la Ricerca e innovazione Nicoletta Amodio - Torino, 5 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA

Gli strumenti di finanziamento nazionale per la Ricerca e innovazione Nicoletta Amodio - Torino, 5 Ottobre 2015 STRUMENTI ADATTI ALLE DIVERSE TIPOLOGIE 2 Un sistema di finanza per R&I CREDITO D IMPOSTA

Il finanziamento a ricerca ed innovazione

Il finanziamento a ricerca ed innovazione Il venture capital (su start up e non solo ) Il venture capital italiano, in particolare quello dei fondi di investimento non sempre è «virtuoso» Strategie di

Il finanziamento a ricerca ed innovazione Il venture capital (su start up e non solo ) Il venture capital italiano, in particolare quello dei fondi di investimento non sempre è «virtuoso» Strategie di

STUDIO PENTA Consulenza commerciale, tributaria, societaria

STUDIO PENTA Consulenza commerciale, tributaria, societaria Dottori Commercialisti e Revisori Legali Dr. Vittorio Bergamini Dr. Stefano Selmi Dr. Stefano Gibertoni D.ssa Alessandra Gualandri Dr. Riccardo

STUDIO PENTA Consulenza commerciale, tributaria, societaria Dottori Commercialisti e Revisori Legali Dr. Vittorio Bergamini Dr. Stefano Selmi Dr. Stefano Gibertoni D.ssa Alessandra Gualandri Dr. Riccardo

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO. Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36 CHE COS E IL CREDITO DI IMPOSTA. Il credito d imposta è una sorta di buono che l impresa e/o il cittadino

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36 CHE COS E IL CREDITO DI IMPOSTA. Il credito d imposta è una sorta di buono che l impresa e/o il cittadino

FINANZIARE L INNOVAZIONE

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Horizon 2020: i bandi per le PMI (SME Instrument Fast Track to Innovation) Nicoletta Amodio, Confindustria Legnano, 3 febbraio 2016 Strumenti

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Horizon 2020: i bandi per le PMI (SME Instrument Fast Track to Innovation) Nicoletta Amodio, Confindustria Legnano, 3 febbraio 2016 Strumenti

di concerto con Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Credito di imposta 2015-2019

Mario Porcaro Claudio Zollo Michele Grosso Andrea Porcaro Francesco Porcaro Laura Paglia Fabio Cassero Claudia Castaldo Francesca Chiappa Anacleto Babuscio Nadia Oliva Fabrizia De Nigris avvocato patrocinante

Mario Porcaro Claudio Zollo Michele Grosso Andrea Porcaro Francesco Porcaro Laura Paglia Fabio Cassero Claudia Castaldo Francesca Chiappa Anacleto Babuscio Nadia Oliva Fabrizia De Nigris avvocato patrocinante

FINANZIARE L INNOVAZIONE

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Nicoletta Amodio, Confindustria Torino, 9 marzo 2016 Strumenti adatti alle diverse tipologie Un sistema di finanza per R&I CREDITO D IMPOSTA

FINANZIARE L INNOVAZIONE Patent box & Credito d imposta per R&S Nicoletta Amodio, Confindustria Torino, 9 marzo 2016 Strumenti adatti alle diverse tipologie Un sistema di finanza per R&I CREDITO D IMPOSTA

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

Credito di Imposta per attività di Ricerca & Sviluppo FONTI NORMATIVE -Legge di Stabilità 2015 (L. 23 dicembre 2014, n. 190), Art. 1, comma 35 - Decreto interministeriale 27 Maggio 2015 Beneficiari Sia

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO*

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

Seminario 14 novembre 2007. Incentivi fiscali a favore delle attività di RICERCA E SVILUPPO

Incentivi fiscali a favore delle attività di RICERCA E SVILUPPO Definizione Ricerca Fondamentale : attività che mira all ampliamento delle conoscenze scientifiche e tecniche non connesse ad obiettivi industriali

Incentivi fiscali a favore delle attività di RICERCA E SVILUPPO Definizione Ricerca Fondamentale : attività che mira all ampliamento delle conoscenze scientifiche e tecniche non connesse ad obiettivi industriali

Circolare N. 135 del 2 Ottobre 2015

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

IL «PATENT BOX» E ALTRI INCENTIVI FISCALI PER LA PROMOZIONE DELLE ATTIVITA DI RICERCA E SVILUPPO

IL «PATENT BOX» E ALTRI INCENTIVI FISCALI PER LA PROMOZIONE DELLE ATTIVITA DI RICERCA E SVILUPPO BERGAMO, 22 MAGGIO 2015 4T-TECH TRANSFER THINK THANK-2 EDIZIONE Studio Lucchini LEGGE DI STABILITA 2015

IL «PATENT BOX» E ALTRI INCENTIVI FISCALI PER LA PROMOZIONE DELLE ATTIVITA DI RICERCA E SVILUPPO BERGAMO, 22 MAGGIO 2015 4T-TECH TRANSFER THINK THANK-2 EDIZIONE Studio Lucchini LEGGE DI STABILITA 2015

La riduzione della pressione fiscale sulle imprese. Dott. Alessandro Cotto

La riduzione della pressione fiscale sulle imprese Dott. Alessandro Cotto DETRAZIONI PER IMMOBILI Detrazione per il risparmio energetico: anno 2015; detrazione del 65%. Detrazione per le ristrutturazioni

La riduzione della pressione fiscale sulle imprese Dott. Alessandro Cotto DETRAZIONI PER IMMOBILI Detrazione per il risparmio energetico: anno 2015; detrazione del 65%. Detrazione per le ristrutturazioni

Regione Veneto Agevolazioni per la Ricerca Industriale e lo Sviluppo Sperimentale

Regione Veneto Agevolazioni per la Ricerca Industriale e lo Sviluppo Sperimentale Fondo di Rotazione ex LR 5/2001 (Sezione C) Contributi ex LR 9/2007!1 RIEPILOGO NORMATIVA Requisiti soggetto proponente

Regione Veneto Agevolazioni per la Ricerca Industriale e lo Sviluppo Sperimentale Fondo di Rotazione ex LR 5/2001 (Sezione C) Contributi ex LR 9/2007!1 RIEPILOGO NORMATIVA Requisiti soggetto proponente

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

Agevolazioni a sostegno delle attività di R&S Ministero dello Sviluppo Economico

Agevolazioni a sostegno delle attività di R&S Ministero dello Sviluppo Economico Fondo per la crescita sostenibile a favore dei progetti di ricerca e sviluppo negli ambiti tecnologici identificati dal

Agevolazioni a sostegno delle attività di R&S Ministero dello Sviluppo Economico Fondo per la crescita sostenibile a favore dei progetti di ricerca e sviluppo negli ambiti tecnologici identificati dal

Ecco le novità 2016-2019 del Bonus Ricerca&Sviluppo: Nuove agevolazioni fiscali per le aziende che investono in rzcerca

9/1/2016 Ecco le novità 2016-2019 del Bonus Ricerca&Svi luppo: Nuove agevolazioni fiscali per le aziende che investono in ricerca - Energia - Imprese News Ecco le novità 2016-2019 del Bonus Ricerca&Sviluppo:

9/1/2016 Ecco le novità 2016-2019 del Bonus Ricerca&Svi luppo: Nuove agevolazioni fiscali per le aziende che investono in ricerca - Energia - Imprese News Ecco le novità 2016-2019 del Bonus Ricerca&Sviluppo:

PATENT BOX DETASSAZIONE DEI REDDITI DERIVANTI DA BENI IMMATERIALI

PATENT BOX DETASSAZIONE DEI REDDITI DERIVANTI DA BENI IMMATERIALI Art. 1, commi 37-45L. 23.12.2014 N. 190 Art. 5 co. 1, D.L. 24.01.2015 N. 1 (Investment Compact) pzanatta@uive.it Dott. Paolo Zanatta 18.02.2015

PATENT BOX DETASSAZIONE DEI REDDITI DERIVANTI DA BENI IMMATERIALI Art. 1, commi 37-45L. 23.12.2014 N. 190 Art. 5 co. 1, D.L. 24.01.2015 N. 1 (Investment Compact) pzanatta@uive.it Dott. Paolo Zanatta 18.02.2015

INVESTMENT COMPACT. Novità per PMI innovative. Unindustria 28 aprile 2015 1

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

ALCUNE RIFLESSIONI SULLA CIRCOLARE N. 51/E DEL 28 NOVEMBRE 2011 DELL AGENZIA DELLE ENTRATE

ALCUNE RIFLESSIONI SULLA CIRCOLARE N. 51/E DEL 28 NOVEMBRE 2011 DELL AGENZIA DELLE ENTRATE E di pochi giorni fa la circolare n. 51/E emessa dall Agenzia delle Entrate, con la quale si chiariscono i requisiti

ALCUNE RIFLESSIONI SULLA CIRCOLARE N. 51/E DEL 28 NOVEMBRE 2011 DELL AGENZIA DELLE ENTRATE E di pochi giorni fa la circolare n. 51/E emessa dall Agenzia delle Entrate, con la quale si chiariscono i requisiti

Credito d imposta per attività di ricerca e sviluppo e regime opzionale Pagina 1 di 7

RELAZIONE ILLUSTRATIVA Capo I Misure per la crescita Art. 7 Credito d imposta per attività di ricerca e sviluppo e regime opzionale La disposizione di cui al comma 1 ridefinisce il credito d imposta per

RELAZIONE ILLUSTRATIVA Capo I Misure per la crescita Art. 7 Credito d imposta per attività di ricerca e sviluppo e regime opzionale La disposizione di cui al comma 1 ridefinisce il credito d imposta per

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

BANDO A SOSTEGNO DEI PROGETTI PER RICERCA INDUSTRIALE E SVILUPPO SPERIMENTALE 2015

BANDO A SOSTEGNO DEI PROGETTI PER RICERCA INDUSTRIALE E SVILUPPO SPERIMENTALE 2015 POR FERS 2014-2020 e FONDO UNICO REGIONALE FINALITÀ E OGGETTO DEGLI INTERVENTI Il bando finanzia Progetti di Ricerca Industriale

BANDO A SOSTEGNO DEI PROGETTI PER RICERCA INDUSTRIALE E SVILUPPO SPERIMENTALE 2015 POR FERS 2014-2020 e FONDO UNICO REGIONALE FINALITÀ E OGGETTO DEGLI INTERVENTI Il bando finanzia Progetti di Ricerca Industriale

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Bonus investimenti per le imprese e cumulabilità con altre agevolazioni fiscali FLAVIO BRENNA 18 dicembre 2014 Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

INNOVARE? Si deve, si può, si fa:

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

come ottenere i finanziamenti ed i contributi per fare ricerca & sviluppo MILANO 27 APRILE 2015 RICERCA & SVILUPPO Cos è la Ricerca & Sviluppo nel Nostro tessuto imprenditoriale? INNOVAZIONE DI PRODOTTO

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze VISTA la legge 23 dicembre 2014 n. 190, e successive modificazioni, recante Disposizioni per la formazione

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze VISTA la legge 23 dicembre 2014 n. 190, e successive modificazioni, recante Disposizioni per la formazione

Ricerca e Innovazione nelle imprese. Misure di sostegno immediato alle attività innovative e di ricerca delle imprese

Ricerca e Innovazione nelle imprese Misure di sostegno immediato alle attività innovative e di ricerca delle imprese OBIETTIVI DELL INTERVENTO Rafforzare la ripresa economica con azioni qualificate per

Ricerca e Innovazione nelle imprese Misure di sostegno immediato alle attività innovative e di ricerca delle imprese OBIETTIVI DELL INTERVENTO Rafforzare la ripresa economica con azioni qualificate per

Circolare N. 161 del 4 Dicembre 2014

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

Circolare N. 161 del 4 Dicembre 2014 Personale altamente qualificato: ridefiniti i termini per la presentazione delle istanze per l accesso al credito Gentile cliente, con la presente desideriamo informarla

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Meccanismo di applicazione dell agevolazione Ambito oggettivo Ambito soggettivo

CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI CREDITO DI IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Meccanismo di applicazione dell agevolazione Ambito oggettivo Ambito soggettivo

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi

Credito d imposta per investimenti in beni strumentali nuovi") Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Le novità del DL n. 91/2014 (cd. decreto competitività) Credito d imposta per investimenti in beni strumentali nuovi Le informazioni fornite nel presente documento hanno esclusivamente scopo informativo

Le opportunità per le PMI innovative

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

IL SOSTEGNO ALL INNOVAZIONE SECONDO LE DIRETTIVE NAZIONALI ED EUROPEE. Ing. Antonio Budri Prisma Servizi

IL SOSTEGNO ALL INNOVAZIONE SECONDO LE DIRETTIVE NAZIONALI ED EUROPEE Ing. Antonio Budri Prisma Servizi COSA SI INTENDE PER INNOVAZIONE Il riferimento normativo europeo: la Comunicazione della CE 2006/C

IL SOSTEGNO ALL INNOVAZIONE SECONDO LE DIRETTIVE NAZIONALI ED EUROPEE Ing. Antonio Budri Prisma Servizi COSA SI INTENDE PER INNOVAZIONE Il riferimento normativo europeo: la Comunicazione della CE 2006/C

Fondo Crescita Sostenibile

Fondo Crescita Sostenibile AGENDA DIGITALE (G.U. n.282 del 04/12/2014) e INDUSTRIA SOSTENIBILE (G.U. n.283 del 05/12/2014) Il Ministero dello Sviluppo Economico ha reso operativi due interventi del Fondo

Fondo Crescita Sostenibile AGENDA DIGITALE (G.U. n.282 del 04/12/2014) e INDUSTRIA SOSTENIBILE (G.U. n.283 del 05/12/2014) Il Ministero dello Sviluppo Economico ha reso operativi due interventi del Fondo

FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

CIRCOLARE N. 51/E. Roma, 28 novembre 2011 OGGETTO :

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali OGGETTO : Articolo 1 del decreto-legge 13 maggio 2011,

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali OGGETTO : Articolo 1 del decreto-legge 13 maggio 2011,

BPER Banca per le imprese innovative. Giuseppe Lisi Firenze, 8 Giugno 2016

BPER Banca per le imprese innovative Giuseppe Lisi Firenze, 8 Giugno 2016 BPER Banca per le imprese innovative AGEVOLAZIONI CONTRIBUTIVE Contributi Regionali Bando Smart&Start Patent BOX AGEVOLAZIONI FISCALI

BPER Banca per le imprese innovative Giuseppe Lisi Firenze, 8 Giugno 2016 BPER Banca per le imprese innovative AGEVOLAZIONI CONTRIBUTIVE Contributi Regionali Bando Smart&Start Patent BOX AGEVOLAZIONI FISCALI

Il FAR - Fondo per le Agevolazioni alla Ricerca

Il FAR - Fondo per le Agevolazioni alla Ricerca Pisa, 8 febbraio 08 Aula Magna Polo didattico Carmignani, Il nuovo sistema di sostegno alla ricerca industriale dal 2001 è operativo il Decreto Ministeriale

Il FAR - Fondo per le Agevolazioni alla Ricerca Pisa, 8 febbraio 08 Aula Magna Polo didattico Carmignani, Il nuovo sistema di sostegno alla ricerca industriale dal 2001 è operativo il Decreto Ministeriale

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

START UP INNOVATIVE ED INCUBATORI CERTIFICATI

START UP INNOVATIVE ED INCUBATORI CERTIFICATI 1 DEFINIZIONE START UP INNOVATIVE L impresa start up innovativa è la società di capitali, costituita anche in forma di cooperativa, che possiede i seguenti

START UP INNOVATIVE ED INCUBATORI CERTIFICATI 1 DEFINIZIONE START UP INNOVATIVE L impresa start up innovativa è la società di capitali, costituita anche in forma di cooperativa, che possiede i seguenti

CIRCOLARE N. 51/E. Prot.: 166468 / 2011 Alle Direzioni regionali e provinciali

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali Prot.: 166468 / 2011 Alle Direzioni regionali e provinciali

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali Prot.: 166468 / 2011 Alle Direzioni regionali e provinciali

LA NUOVA DISCIPLINA DEI BENI IN CONCESSIONE

LA NUOVA DISCIPLINA DEI BENI IN CONCESSIONE Tavole sinottiche a cura di Giulio Andreani Professore di diritto tributario alla Scuola Superiore dell Economia e delle Finanze di Roma Dottore commercialista

LA NUOVA DISCIPLINA DEI BENI IN CONCESSIONE Tavole sinottiche a cura di Giulio Andreani Professore di diritto tributario alla Scuola Superiore dell Economia e delle Finanze di Roma Dottore commercialista

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Bando per la concessione di agevolazioni finanziarie a start-up innovative nell ambito del programma di supporto SpinAREA

Bando per la concessione di agevolazioni finanziarie a start-up innovative nell ambito del programma di supporto SpinAREA L'attività di supporto alla creazione di imprese innovative è resa possibile grazie

Bando per la concessione di agevolazioni finanziarie a start-up innovative nell ambito del programma di supporto SpinAREA L'attività di supporto alla creazione di imprese innovative è resa possibile grazie

CENTRO STUDI CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

SCHEDE SINTETICHE Dati al 30.06.2015 Digitalizzazione R&S Tabella di sintesi*/1 Incentivo In vigore dal Attuazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR

Programma Operativo Regionale: Regione Piemonte (POR FESR") Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

Fondo Strutturale: Fondo Europeo di Sviluppo Regionale 2007 2013 (POR FESR 2007/2013) Programma Operativo Regionale: Regione Piemonte (POR FESR 2007/2013) Obiettivo: Competitività ed Occupazione Titolo

La politica industriale si è sviluppata in Italia in un progressivo allargamento del campo di intervento, passando dalla impresa al settore, dal

La politica industriale si è sviluppata in Italia in un progressivo allargamento del campo di intervento, passando dalla impresa al settore, dal settore al distretto e dal distretto alla filiera. Nella

La politica industriale si è sviluppata in Italia in un progressivo allargamento del campo di intervento, passando dalla impresa al settore, dal settore al distretto e dal distretto alla filiera. Nella

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R.

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R. 21/2008) 1 La L.R. 29 aprile 2008, n. 21 è stata modificata e ampliata in modo

Le agevolazioni regionali per l imprenditoria giovanile, femminile e dei soggetti destinatari di ammortizzatori sociali (L.R. 21/2008) 1 La L.R. 29 aprile 2008, n. 21 è stata modificata e ampliata in modo

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

Un supporto efficace al finanziamento della R & S. Carrara, 22 Ottobre 2009

Un supporto efficace al finanziamento della R & S Carrara, 22 Ottobre 2009 DRIVERS PER SUPERARE LA CRISI Sviluppo Tecnologico Finanziamenti Aggregazione Internazionalizzazione SVILUPPO TECNOLOGICO Aggregazione

Un supporto efficace al finanziamento della R & S Carrara, 22 Ottobre 2009 DRIVERS PER SUPERARE LA CRISI Sviluppo Tecnologico Finanziamenti Aggregazione Internazionalizzazione SVILUPPO TECNOLOGICO Aggregazione

Circolare N.132 del 10 Ottobre 2014

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

Circolare N.132 del 10 Ottobre 2014 Incentivi Smart & Start.Iil futuro guarda alle Start-up innovative Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo ha introdotto

CORSO DI FORMAZIONE Cagliari, 4-5-11-12 novembre 2013

CORSO DI FORMAZIONE Cagliari, 4-5-11-12 novembre 2013 ORIZZONTE 2020 IL NUOVO PROGRAMMA QUADRO DI FINANZIAMENTO PER LA RICERCA E L INNOVAZIONE E COSME 2014 2020 IL NUOVO PROGRAMMA QUADRO PER LA COMPETITIVITA

CORSO DI FORMAZIONE Cagliari, 4-5-11-12 novembre 2013 ORIZZONTE 2020 IL NUOVO PROGRAMMA QUADRO DI FINANZIAMENTO PER LA RICERCA E L INNOVAZIONE E COSME 2014 2020 IL NUOVO PROGRAMMA QUADRO PER LA COMPETITIVITA

CONFERIMENTO D AZIENDA

CONFERIMENTO D AZIENDA Relatore - Dott. Giulio Salvi Università degli Studi di Bergamo 22 Febbraio 2008 1 Studio Legale Tributario in association with Definizione Il conferimento d azienda è un operazione

CONFERIMENTO D AZIENDA Relatore - Dott. Giulio Salvi Università degli Studi di Bergamo 22 Febbraio 2008 1 Studio Legale Tributario in association with Definizione Il conferimento d azienda è un operazione

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Smart&Start Italia. Dal 16 febbraio 2015 è aperta la piattaforma online attraverso la quale si possono inviare i business plan smartstart.invitalia.

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Finanziare la Cultura e il Turismo a livello Nazionale e Regionale

Finanziare la Cultura e il Turismo a livello Nazionale e Regionale Dott.ssa Letizia Donati donati@eurosportello.eu Eurosportello Confesercenti 9 ottobre 2015 I Fondi Strutturali per la Cultura e Turismo

Finanziare la Cultura e il Turismo a livello Nazionale e Regionale Dott.ssa Letizia Donati donati@eurosportello.eu Eurosportello Confesercenti 9 ottobre 2015 I Fondi Strutturali per la Cultura e Turismo

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

Ai gentili clienti Loro sedi Per le piccole e medie imprese nasce un nuovo regime agevolato PMI innovative Con il DL n. 3 del 24.01.2015 il legislatore ha introdotto nel nostro ordinamento un nuovo regime

IL PATENT BOX ITALIANO

IL VALORE DELLA PROPRIETA INTELLETTUALE DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE LA COMPETITIVITA E LE PICCOLE E MEDIE IMPRESE AGENDA I II III I REGIMI PATENT BOX IN EUROPA IL CONTESTO INTERNAZIONALE

IL VALORE DELLA PROPRIETA INTELLETTUALE DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE LA COMPETITIVITA E LE PICCOLE E MEDIE IMPRESE AGENDA I II III I REGIMI PATENT BOX IN EUROPA IL CONTESTO INTERNAZIONALE

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

NUOVE AGEVOLAZIONI PER LE IMPRESE

STUDIO PASSARELLI Rag. Adriano Commercialista - Revisore Contabile Tributi Lavoro - Società Circolare informativa per la clientela del 26 marzo 2015 NUOVE AGEVOLAZIONI PER LE IMPRESE In questa Circolare

STUDIO PASSARELLI Rag. Adriano Commercialista - Revisore Contabile Tributi Lavoro - Società Circolare informativa per la clientela del 26 marzo 2015 NUOVE AGEVOLAZIONI PER LE IMPRESE In questa Circolare

OGGETTO: POR-FESR 2014-2020. Bandi RSI - Ricerca, Sviluppo e Innovazione della Regione Toscana

Prato, 02 settembre 2014 OGGETTO: POR-FESR 2014-2020. Bandi RSI - Ricerca, Sviluppo e Innovazione della Regione Toscana Caro Socio/Gentile cliente, con la presente vi informiamo che la Regione Toscana

Prato, 02 settembre 2014 OGGETTO: POR-FESR 2014-2020. Bandi RSI - Ricerca, Sviluppo e Innovazione della Regione Toscana Caro Socio/Gentile cliente, con la presente vi informiamo che la Regione Toscana

I nuovi bandi del Ministero dello sviluppo economico a favore dei progetti di R&S a valere sul Fondo per la Crescita Sostenibile

I nuovi bandi del Ministero dello sviluppo economico a favore dei progetti di R&S a valere sul Fondo per la Crescita Sostenibile Ing. Giuseppe Incardona Direzione Generale per gli incentivi alle imprese

I nuovi bandi del Ministero dello sviluppo economico a favore dei progetti di R&S a valere sul Fondo per la Crescita Sostenibile Ing. Giuseppe Incardona Direzione Generale per gli incentivi alle imprese

Il contratto di Rete

18 settembre 2014 Numero 2 Il contratto di Rete Speciale Contratto di Rete Con l art. 3, comma 4 ter, D.L. 5/2009, convertito con modificazioni in L. 33/2009, e successive modifiche e integrazioni, è stato

18 settembre 2014 Numero 2 Il contratto di Rete Speciale Contratto di Rete Con l art. 3, comma 4 ter, D.L. 5/2009, convertito con modificazioni in L. 33/2009, e successive modifiche e integrazioni, è stato

IRAP determinazione imponibile

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Tabella di sintesi. Incentivo In vigore dal Attuazione

SCHEDE SINTETICHE Tabella di sintesi Incentivo In vigore dal Attuazione Digitalizzazione R&S Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Artigianato digitale

SCHEDE SINTETICHE Tabella di sintesi Incentivo In vigore dal Attuazione Digitalizzazione R&S Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Artigianato digitale

Camera dei deputati. Agevolazioni fiscali e contributive per l assunzione di determinate categorie di lavoratori

Camera dei deputati XVII LEGISLATURA Agevolazioni fiscali e contributive per l assunzione di determinate categorie di lavoratori Servizio studi Dipartimenti Lavoro e Finanze 17 Giugno 2014 1 AGEVOLAZIONI

Camera dei deputati XVII LEGISLATURA Agevolazioni fiscali e contributive per l assunzione di determinate categorie di lavoratori Servizio studi Dipartimenti Lavoro e Finanze 17 Giugno 2014 1 AGEVOLAZIONI

I BANDI PER RICERCA SVILUPPO E INNOVAZIONE

I BANDI PER RICERCA SVILUPPO E INNOVAZIONE GESTIONE IN ANTICIPAZIONE DEL POR FESR 2014-2020 Angelita Luciani Responsabile Ricerca industriale, innovazione e trasferimento tecnologico FINALITA DELL INTERVENTO

I BANDI PER RICERCA SVILUPPO E INNOVAZIONE GESTIONE IN ANTICIPAZIONE DEL POR FESR 2014-2020 Angelita Luciani Responsabile Ricerca industriale, innovazione e trasferimento tecnologico FINALITA DELL INTERVENTO

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Agevolazioni a supporto dell internazionalizzazione. Brescia, 5 novembre 2015

Agevolazioni a supporto dell internazionalizzazione Brescia, 5 novembre 2015 2 Agevolazioni a supporto dell internazionalizzazione Contributi a fondo perduto Voucher Export Manager Campo Libero Bando Reti

Agevolazioni a supporto dell internazionalizzazione Brescia, 5 novembre 2015 2 Agevolazioni a supporto dell internazionalizzazione Contributi a fondo perduto Voucher Export Manager Campo Libero Bando Reti

Contratti di Sviluppo Informativa sulle domande presentate al 31 maggio 2012 Comitato di Sorveglianza Roma, 15 giugno 2012

Punto 5 dell Ordine del Giorno: Contratti di Sviluppo Informativa sulle domande presentate al 31 maggio 2012 Comitato di Sorveglianza Roma, 15 giugno 2012 Cosa sono i Contratti di Sviluppo Strumento attuativo

Punto 5 dell Ordine del Giorno: Contratti di Sviluppo Informativa sulle domande presentate al 31 maggio 2012 Comitato di Sorveglianza Roma, 15 giugno 2012 Cosa sono i Contratti di Sviluppo Strumento attuativo

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE

INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE Università degli Studi Milano-Bicocca, 15 Settembre 2015 Agenda 1

INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE INCENTIVI E AGEVOLAZIONI FINANZIARIE PER LA RICERCA E L INNOVAZIONE Università degli Studi Milano-Bicocca, 15 Settembre 2015 Agenda 1

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 50 27.05.2015 Spese di manutenzione e riparazione Profili contabili e compilazione modello Unico Categoria: Ires Sottocategoria: Determinazione

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1. DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres.

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

dicembre 2014 - ver.1.0 Indice

Linee guida strategiche e policy operativa in tema di valorizzazione della ricerca e di diritti di proprietà intellettuale all Università degli Studi di Brescia dicembre 2014 - ver.1.0 Indice 1. Premessa

Linee guida strategiche e policy operativa in tema di valorizzazione della ricerca e di diritti di proprietà intellettuale all Università degli Studi di Brescia dicembre 2014 - ver.1.0 Indice 1. Premessa

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

PROGRAMMA OPERATIVO REGIONE CALABRIA

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA PROGRAMMA OPERATIVO REGIONE CALABRIA FESR 2007-2013 CCI N 2007 IT 161 PO 008 (Aprile 2013) 1/373 Sperimentale secondo le modalità previste dalla Comunicazione

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA PROGRAMMA OPERATIVO REGIONE CALABRIA FESR 2007-2013 CCI N 2007 IT 161 PO 008 (Aprile 2013) 1/373 Sperimentale secondo le modalità previste dalla Comunicazione

Horizon2020: Opportunità per favorire l efficienza energetica dei consumatori

Horizon2020: Opportunità per favorire l efficienza energetica dei consumatori Marina Varvesi Laureata in chimica Esperienze professionali: Ente autonomo delle Nazioni Unite NCP italiano per il PQ Esperto

Horizon2020: Opportunità per favorire l efficienza energetica dei consumatori Marina Varvesi Laureata in chimica Esperienze professionali: Ente autonomo delle Nazioni Unite NCP italiano per il PQ Esperto