ENERGINDUSTRIA. Il mercato del gas e la contrattualistica. L imposizione fiscale sul gas naturale. Vicenza, 29 marzo 2012

|

|

|

- Romano Farina

- 8 anni fa

- Visualizzazioni

Transcript

1 ENERGINDUSTRIA Il mercato del gas e la contrattualistica L imposizione fiscale sul gas naturale Vicenza, 29 marzo 2012

2 Normativa nazionale di riferimento D.Lgs.26 ottobre 1995 n Testo Unico Accise Testo Unico delle disposizione legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni amministrative e penali (in vigore dal 14 dicembre 1995) D.Lgs.2 febbraio 2007 n. 26 Attuazione della direttiva 2003/96/CE che ristruttura il quadro comunitario per la tassazione dei prodotti energetici e dell elettricità (in vigore dal 1 giugno 2007) D.Lgs.29 marzo 2010 n. 48 Attuazione della direttiva 2008/118/CE relativa al regime generale delle accise e che abroga la direttiva 92/12/CE (in vigore dal 1 aprile 2010)

3 Pubblicazioni dell Agenzia delle Dogane Circolare n. 17/D del 28 maggio 2007 (istruzioni e primi indirizzi operativi) Nota prot. n del 24 luglio 2007 (precisazioni relative alla Circolare n. 17/D) Nota prot. n del 13 dicembre 2007 (precisazioni relative alla Circolare n. 17/D) Circolare n. 37/D del 28 dicembre 2007 (integrazione delle precedenti disposizioni) Nota prot. n del 12 marzo 2008 (applicazione dell aliquota per usi industriali alla distribuzione commerciale) Circolare n. 32/D del 5 agosto 2008 (integrazione delle precedenti disposizioni) Nota prot. n del 3 aprile 2009 (precisazioni)

Circolare n.")

4 Prodotti energetici sottoposti ad accisa T.U.A. Art. 21 Prodotti sottoposti ad accisa Comma 1 Si intendono per prodotti energetici: a) I prodotti di cui ai codici NC da 1507 a 1518; b) I prodotti di cui ai codici NC 2701, 2702 e da 2704 a 2715; c) I prodotti di cui ai codici NC 2901 e 2902; d).. e).. f).. g).. h).. I codici di nomenclatura combinata NC sono quelli contenuti nel Reg. (CE) n.2031/2001 della Commissione del 6 agosto 2001.

.. e).. f).. g).. h).")

5 Prodotti energetici sottoposti ad accisa 2701 Carboni fossili; mattonelle, ovoidi e combustibili solidi simili ottenuti da carboni fossili 2702 Ligniti, anche agglomerate, escluso il giavazzo 2704 Coke e semi coke di carbonfossile, di lignite o di torba, anche agglomerati; carbone di storta 2705 Gas di carbonfossile, gas d acqua, gas povero e gas simili, esclusi i gas di petrolio e gli altri idrocarburi gassosi 2706 Catrami di carbonfossile, di lignite o di torba e altri catrami minerali 2707 Oli ed altri prodotti provenienti dalla distillazione dei catrami di carbon fossile Pece e coke di pece di catrame di carbonfossile o di altri catrami minerali 2709 Oli greggi di petrolio o di minerali bituminosi

6 Prodotti energetici sottoposti ad accissa 2710 Oli di petrolio o di minerali bituminosi, diversi dagli oli greggi; preparazioni non nominate né comprese altrove, contenenti, in peso, 70% o più di oli di petrolio o di minerali bituminosi e delle quali tali oli costituiscono il componente base; residui di oli Questo codice di NC comprende anche i prodotti che vengono normalmente utilizzati come carburanti, combustibili e lubrificanti (benzina, cherosene, gasolio, oli combustibili, oli lubrificanti)

7 Prodotti energetici sottoposti ad accisa 2711 Gas di petrolio ed altri idrocarburi gassosi 2712 Vaselina; paraffina, Coke di petrolio, bitume di petrolio ed altri residui degli oli di petrolio o di minerali bituminosi 2714 Bitumi ed asfalti, naturali; scisti e sabbie bituminosi; asfaltiti e rocce asfaltiche 2715 Miscele bituminose a base di asfalto o di bitume naturali, di bitume di petrolio, Idrocarburi aciclici (etilene, propilene,.) 2902 Idrocarburi ciclici (cicloesano, benzene,.) 3403 Preparazioni lubrificanti Preparazioni antidetonanti, inibitori di ossidazione, additivi Alchilbenzeni in miscele.

2902 Idrocarburi ciclici (cicloesano, benzene,.) 3403 Preparazioni lubrificanti.")

8 Prodotti energetici sottoposti ad accisa PRODOTTI NON SEMPRE ENERGETICI Alcuni prodotti sono definiti energetici, e quindi sottoposti al regime delle accise, solo se destinati ad essere utilizzati come combustibile per riscaldamento o come carburante per motori: Olio di soia e sue frazioni, anche raffinati, ma non modificati chimicamente Olio di arachide e sue frazioni,.. Olio d oliva e sue frazioni,.. Altri oli e loro frazioni, ottenuti esclusivamente dalle olive,. Olio di palma e sue frazioni,.. Oli di girasole, di cartamo o di cotone,.. Oli di cocco (olio di copra), di palmisti.. Oli di ravizzone, di colza o di senapa e loro frazioni,. Altri grassi ed oli vegetali.. e loro frazioni, anche raffinati, ma non modificati chimicamente Grassi e oli animali o vegetali e loro frazioni, parzialmente o totalmente idrogenati, interesterificati, riesterificati o elaidinizzati, anche raffinati, ma non altrimenti preparati Margarina; miscele o preparazioni alimentari di grassi o di oli animali o vegetali.. Grassi ed oli animali o vegetali e loro frazioni, cotti, ossidati, Metanolo (alcole metilico) non di origine sintetica Prodotti vari tra i quali rientra anche il biodiesel

, di palmisti.. Oli di ravizzone, di colza o di senapa e loro frazioni,. Altri grassi ed oli vegetali.")

9 Gas naturale: usi civili e usi industriali T.U.A. Art.26 -DISPOSIZIONI PARTICOLARI PER IL GAS NATURALE Comma 1 Il gas naturale (codici NC e NC ), destinato alla combustione per usi civili e per usi industriali, nonché all autotrazione, e sottoposto ad accisa, con l applicazione delle aliquote di cui all allegato I, al momento della fornitura ai consumatori finali ovvero al momento del consumo per il gas naturale estratto per uso proprio. Comma 2 Sono considerati compresi negli usi civili anche gli impieghi del gas naturale, destinato alla combustione, nei locali delle imprese industriali, artigiane e agricole, posti fuori dagli stabilimenti, dai laboratori e dalle aziende dove viene svolta l attività produttiva, nonché alla produzione di acqua calda, di altri vettori termici o di calore, non utilizzati in impieghi produttivi dell impresa, ma ceduti a terzi per usi civili. Comma 3 Sono considerati compresi negli usi industriali gli impieghi del gas naturale, destinato alla combustione, in tutte le attività industriali produttive di beni e servizi e nelle attività artigianali ed agricole, nonché gli impieghi nel settore alberghiero, nel settore della distribuzione commerciale, negli esercizi di ristorazione, negli impianti sportiviadibiti esclusivamente ad attività dilettantistiche e gestiti senza fini di lucro, nel teleriscaldamentoalimentato da impianti di cogenerazione che abbiano le caratteristiche tecniche indicate nella lettera b) del comma 2 dell articolo 11 della legge 9 gennaio 1991, n. 10, anche se riforniscono utenze civili. Si considerano, altresì, compresi negli usi industriali, anche quando non e previsto lo scopo di lucro, gli impieghi del gas naturale, destinato alla combustione, nelle attività ricettive svolte da istituzioni finalizzate all assistenza dei disabili, degli orfani, degli anziani e degli indigenti. Comma 4 Sono assoggettati all aliquota relativa al gas naturale impiegato per combustione per usi industriali i consumi di gas naturale impiegato negli stabilimenti di produzione anche se nei medesimi vengono introdotte e depositate merci provenienti da altri stabilimenti, purché di società controllate o di società collegate con quella titolare della concessione ai sensi dell articolo 2359 del codice civile, nonché i consumi relativi ad operazioni connesse con l attività industriale.

10 Gas naturale: usi civili e usi industriali Il presupposto base ai fini dell assoggettamento dei consumi di gas naturale alla più favorevole aliquota per combustione per usi industriali è rappresentato dal fatto che il prodotto in questione venga utilizzato: a) Da parte di un soggetto che eserciti un attività industriale, ossia un attività economica professionalmente esercitata ed organizzata al fine della produzione o dello scambio di beni e servizi, con scopo di lucro; b) Nell ambito dello svolgimento di tale attività industriale; c) All interno degli stabilimenti, dai laboratori e dalle aziende dove viene svolta l attività produttiva. [.] Inoltre, potranno essere assoggettati all aliquota industriale i consumi di gas naturale effettuati dagli esercenti di attività: a) di commercio al dettaglio comprese la vendita per corrispondenza, mediante distributori automatici, tramite televisione o altro mezzo di comunicazione, vendita la dettagli; b) di commercio all ingrosso; c) di intermediazione commerciale o comunque non direttamente connesse alla vendita; d) di somministrazione di bevande (bar, birrerie e simili), latte, dolciumi, compresi i generi di pasticceria e gelateria e prodotti di gastronomia, compresa l attività di ristorazione.

11 Gas naturale: Addizionale regionale all accisa Viene istituita dalla Legge 14 giugno 1990 n.158, inoltre viene stabilito che ogni Regione, con propria legge, determinerà il suo valore e comunque in misura non inferiore a 10 lire/m 3 e non superiore alla metà del corrispondente tributo erariale e comunque non superiore a 60 lire/m 3. L addizionale regionale non è prevista per le regioni a statuto speciale, non è più dovuta in Lombardia (dal 2002) e in Basilicata (dal 2008). Legge Regionale 17 dicembre 2007 n. 36 pubblicato nel Bollettino Ufficiale della Regione Veneto n.109 Art. 5 Disposizioni sull addizionale regionale (uso civile) all accisa sul gas naturale 1. A decorrere dal 1 gennaio 2008, le aliquote dell addizionale sul gas naturale [ ] sono determinate nei valori indicati nella tabella A allegata alla presente legge. 2. Le aliquote relative agli usi industriali, artigianali ed agricoli restano determinate nella misura del 50 % del corrispondente tributo erariale.

all accisa sul gas naturale 1.")

12 Gas naturale: Valore delle accise e delle addizionali uso civile uso industriale Accisa uso civile 1 fascia fino a 120 m 3 /anno pari a 4,4 c /m 3 2 fascia da 121 a 480 m 3 /anno pari a 17,5 c /m 3 3 fascia da 481 a m 3 /anno pari a 17,0 c /m 3 4 fascia oltre i m 3 /anno pari a 18,6 c /m 3 Addizionale uso civile 1 fascia fino a 120 m 3 /anno pari a 0,7747 c /m 3 2 fascia da 121 a 480 m 3 /anno pari a 2,3241 c /m 3 3 fascia da 481 a m 3 /anno pari a 2,5823 c /m 3 4 fascia oltre i m 3 /anno pari a 3,0987 c /m 3 Accisa uso industriale pari a 1,2498 c /m 3 Addizionale uso industriale pari a 0,6249 c /m 3

13 Gas naturale: usi civili e usi industriali Al fine dell applicazionedell aliquota per combustione per usi industriali, gli aventi diritto, dovranno presentare al soggetto erogatore apposita richiestacorredata dalla certificazione camerale (oppure autocertificazione) comprovante l iscrizione tra e imprese industriali, artigiane o commerciali (se rientranti nei codici ATECO indicati nella nota dell Agenzia delle Dogane). Nota dell Agenzia delle Dogane 4941 del

. Nota dell Agenzia delle Dogane 4941 del 12.")

14 Gas naturale: Valore delle accise ed addizionali uso industriale Agevolazioni per consumi annui superiori a m 3 /anno Legge (Finanziaria 2001) n. 388/2000 -Art. 24, comma 5: «A decorrere dal 1º gennaio 2001 e fino al 30 giugno 2001, l accisasul gas metano, stabilita con il citato testo unico approvato con D.Lgs.26 ottobre 1995, n. 504, e successive modificazioni, è ridotta del 40 per cento per gli utilizzatori industriali, termoelettrici esclusi,con consumi superiori a metri cubi per anno []». Detta riduzione è stata prorogata di anno in anno finché non è stata resa «strutturale» dal 1 gennaio 2009 ai sensi dell art. 2, comma 11 della L. 22 dicembre 2008, n Con telescritto A.D. prot del 30 gennaio 2009 è stato chiarito che la riduzione del 40 per cento dell aliquota dell accisa non si applica al settore della distribuzione commerciale. Accisa ridotta pari a 0,74988 c /m 3 Addizionale ridotta pari a 0,5165 c /m 3 (valore minimo previsto)

![504, e successive modificazioni, è ridotta del 40 per cento per gli utilizzatori industriali, termoelettrici esclusi,con consumi superiori a 1.200.000 metri cubi per anno []».](/docs-images/44/15008404/images/page_14.jpg "Detta riduzione è stata prorogata di anno in anno finché non è stata resa «strutturale» dal 1 gennaio 2009 ai sensi dell art. 2, comma 11 della L. 22 dicembre 2008, n. 203. Con telescritto A.D. prot.")

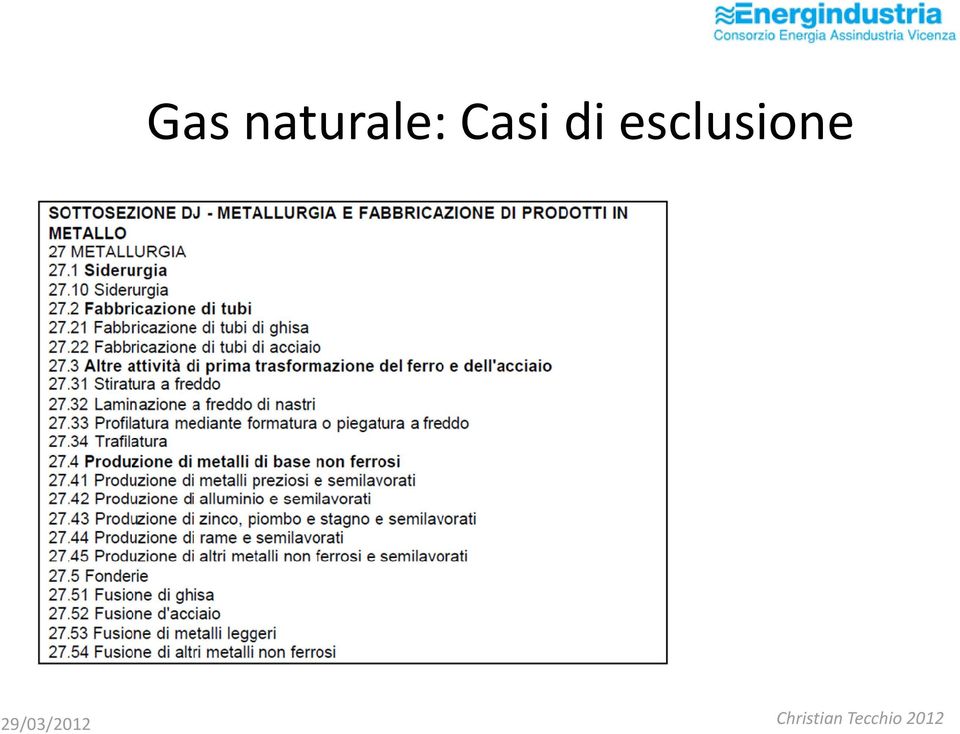

15 Gas naturale: Casi di esclusione Il D.Lgs.2 febbraio 2007 n.26 (ha introdotto un nuovo art. 21 del TUA) al comma 13 ha previsto l esclusione dall applicazione delle accise applicate ai prodotti energetici utilizzati: - nella riduzione chimica; - nei processi elettrolitici; - nei processi metallurgici(dj27 Ateco 2004); - nei processi mineralogici (DI26 Ateco 2004). Tali disposizioni sono in vigore dal 1 giugno 2007.

; - nei processi mineralogici (DI26 Ateco 2004).")

16 Gas naturale: Casi di esclusione Circolare n.17/d, nota prot. n.4436, Circolare n.37/d Agenzia delle Dogane L esclusione dalla tassazione riguarda unicamente i prodotti energetici utilizzati direttamente nel processoproduttivo o per un apporto energetico immediato al processo. Vengono agevolati anche il consumi connessi, intesi come quelli senza i quali il processo non può essere attuato (operazioni di preparazione o di pre-trattamento funzionali al processo vero e proprio, es. riscaldamento di un pezzo da lavorare a caldo). I consumi di gas naturale fuori campo della tassazione, non possono essere contabilizzati al fine del raggiungimento dello scaglione di consumo annuo di 1,2 milioni di m 3, oltre al quale l aliquota viene ridotta del 40%.

17 Gas naturale: Casi di esclusione Agenzia delle Dogane Nota prot.n del 24 luglio /03/2012 Christian Tecchio 2012

18 Gas naturale: Casi di esclusione

19 Gas naturale: Casi di esclusione La procedura Le Dogane hanno delineato nella Nota n.4436/2007 la procedura per il riconoscimento dell esclusione dalla tassazione del gas naturale, utilizzato nei processi fuori-campo. La procedura consiste nell inoltrare un istanza, redatta nella forma della dichiarazione sostituiva dell atto di notorietà, al fornitore del gas naturale, con l eventuale documentazione degli elementi necessari ad evidenziare i presupposti per l esclusione dalla tassazione. Nei casi in cui si richieda l esclusione dalla tassazione solo per una quota parte del gas somministrato, occorre allegare una relazione tecnica, redatta a cura di tecnici iscritti agli albi professionali, da cui risulti la percentuale di gas naturale impiegato negli usi detassati, specificando la tipologia di processo a cui si riferisce l impiego, e la restante percentuale soggetta ad altri regimi fiscali (usi civili / industriali). Il fornitore trasmette una copia della domanda all Ufficio delle Dogane, per consentirgli di svolgere i propri controlli. La Circolare n.37/d precisa che i fornitori sono tenuti alsolo controllo formale per accertare la presenza delle dichiarazioni dei clienti dalle quali risulti che gli stessi sono nelle condizioni previste dalle disposizioni per accedere al beneficio.

20 Cogenerazione Per cogenerazione, s intende la produzione simultanea in un unico processo, di energia termica ed energia elettrica (ed eventualmente energia meccanica). La cogenerazione utilizza sistemi di generazione tradizionali (motori a combustione interna, turbine a vapore, turbine a gas, cicli combinati), dove parte del calore prodotto viene recuperato e riutilizzato per usi diversi dalla generazione elettrica (usi industriali, teleriscaldamento). La generazione di energia elettrica e termica in un unico processo consente, sotto il profilo fiscale, di usufruire di agevolazioni sull accisa del prodotto energetico, di norma gas naturale, utilizzato per la cogenerazione stessa.

21 Cogenerazione T.U.A.Tabella A Impieghi dei prodotti energetici che comportano l esenzione dall accisa o l applicazione di un aliquota ridotta Punto 11. Produzione, diretta o indiretta di energia elettrica con impianti obbligati alla denuncia prevista dalle disposizioni che disciplinano l imposta di consumo sull energia elettrica. - Oli vegetali non modificati chimicamente - ESENZIONE -Gas naturale -0, /m 3 -Gas di petrolio liquefatti 0,6817 /t -Gasolio 12,72601 /1.000 l - Olio combustibile e oli minerali greggi 15,33154 /t -Carbone, lignite e coke 2,60 /t In caso di autoproduzione di energia elettrica, le aliquote sono ridotte al 30%, quale che sia il combustibile impiegato. L agevolazione è accordata ai combustibili nei limiti dei quantitativi impiegati nella produzione di energia elettrica. L addizionale regione non è applicata al gas utilizzato per la produzione di energia elettrica.

22 Cogenerazione Accertamento della quantità di gas agevolato Precedentemente alla pubblicazione della nota n della Direzione Centrale dell Agenzia delle Dogane del 6 settembre 2011 il quantitativo di gas destinato alla produzione di energia elettrica veniva valutato utilizzando il criterio stabilito dall art.2 della legge n.14 relativamente al rimborso dell onere termico afferente la produzione di energia elettrica regolata dal CIP (Comitato Interministeriale Prezzi). In sostanza, il quantitativo di gas agevolato veniva stimato applicando un coefficiente moltiplicativo pari a 0,25 m 3 /kwh per ogni kwh contabilizzato dal contatore di produzione (delibera AEEG n. 16/1998). Con la nota del 6 settembre 2011, l Agenzia riconosce che i parametri forfettari finora utilizzati non rivestono più alcuna rappresentatività, alla luce dell evoluzione tecnica sopravvenuta, e quindi non possono più essere impiegati. Di conseguenza, in attesa dell emanazione di specifici decreti fiscali e di puntuali istruzioni operative, l Agenzia indica due possibili tipologie di procedure di accertamentofinalizzate alla misurazione precisa dei consumi destinati alla produzione di energia elettrica.

23 Cogenerazione Una prima tipologiadi procedura si basa sulla misurazione del calore prodotto, per mezzo di appositi contabilizzatori (allegato MID-004 D.Lgs n.22), opportunamente installati sulle linee di trasporto del fluido vettore (resta fermo l accertamento dell energia elettrica prodotta, tramite un apposito misuratore fiscale). Sulla base dei dati riferiti al periodo considerato, la percentuale di prodotto energetico impiegato in uso di combustioneè calcolata come rapporto tra il calore disponibile misurato e l energia complessivamente resa disponibile per l impiego del prodotto energetico medesimo, vale a dire la somma (effettuata in unità di misura omogenee) della lettura del contatore del calore e di quello dell energia elettrica prodotta. Invece, la percentuale di prodotto energetico destinata alla produzione di elettricità è data dal rapporto tra l energia elettrica prodotta e la predetta energia disponibile complessiva. Moltiplicando le predette percentuali per la quantità di prodotto energetico complessivamente consumata nel periodo considerato, si ottiene la quantità di prodotto rispettivamente destinata ad uso di combustione ed alla generazione di elettricità. A consuntivo annuo, l esercente è tenuto a trasmettere la dichiarazione annuale di consumo per l energia elettrica e la comunicazione dell energia termica utile prodotta nell esercizio, quale risulta dalle letture del relativo contatore.

24 Cogenerazione Valutazione del gas agevolato Tratto da una comunicazione dell Agenzia delle Dogane

25 Cogenerazione La seconda tipologiadi procedura riguarda i casi d impossibilità tecnica di installare il predetto contabilizzatore del calore. Le percentuali di ripartizione del prodotto energetico tra gli impieghi fiscalmente rilevanti possono essere valutate, in prima approssimazione, per l uso di combustione, tramite il rapporto tra la potenza termica nominaledel cogeneratore e la potenza nominale (termica + elettrica) complessivae, per quanto concerne la produzione di elettricità, tramite il rapporto tra la potenza elettrica nominale del cogeneratore e la predetta potenza nominale complessiva. In questi casi, l Ufficio richiederà apposita relazioneasseveratada un tecnico abilitato ed iscritto all Ordine professionale, contenente il calcolo delle predette percentualidi ripartizione nonché i motivi che impediscono la misura diretta del calore disponibile. A consuntivo annuo, oltre alla dichiarazione annualedi consumo dell energia elettrica è necessario presentare una dichiarazione sostitutiva di atto notorio circa l energia termica prodotta nell esercizio finanziario, fornendo le relative modalità di calcolo.

26 Cogenerazione A proposito dell installazione del contatore dell energia termica.. L Agenzia delle Dogane di Milano afferma che Il contatore di energia termica dovrà essere conforme ai requisiti di cui all allegato MI-004 della direttiva MID-2004/22/CE, qualora trattasi di impianti prossimi alla attivazione, mentre potranno continua ad essere utilizzati, purché non rimossi dal luogo di installazione, quelli già in servizio. Questo facendo riferimento alla Circolare 21/D del , la quale richiama a sua volta il comma 3 dell art. 22 del D.Lgs.22/07 nel quale si afferma che: I dispositivi ed i sistemi di misura di cui all art 1 comma 1 [ ] per i quali la normativa in vigore fino al 30 ottobre 2006 non prevede controlli metrologici legali, qualora già messi in servizio alla data di entrata in vigore del presente decreto, potranno continuare ad essere utilizzati anche senza essere sottoposti a detti controlli, purché non rimossi dal luogo di utilizzazione. La circolare, dopo il richiamo al suddetto articolo del decreto, conclude: Ciò comporta che, relativamente alle installazioni pregresse su impianti in esercizio, trovando applicazione il citato comma 3 dell art. 22 del D.Lgs.22/07, non si rendono allo stato dovuti, alle condizioni ivi previste, ulteriori adempimenti.

27 IVA ridotta al 10% La Tabella A, parte III, n. 103), allegata al D.P.R. n. 633 del 1972 prevede che siano assoggettate all aliquota agevolata del 10% le cessioni di energia elettrica e gas per uso di imprese estrattive, agricole e manifatturiere comprese le imprese poligrafiche, editoriali e simili. Con la circolare n. 26 del 19 marzo 1985 viene precisato che per l individuazione delle imprese beneficiarie occorre fare riferimento al D.M. 31 dicembre 1988, recante la tabella dei coefficienti di ammortamento, nel quale le imprese estrattive emanifatturiere sono quelle comprese nei gruppi da IVa XV. Pertanto ai fini dell inquadramento o meno di una impresa tra quelle beneficiarie dell aliquota IVA agevolata del 10 per cento, occorre verificare, in prima istanza, se l attività interessata rientra o meno tra quelle di cui ai gruppi da IVa XVdel D.M. del 31 dicembre 1988 e, qualora l attività esercitata non sia classificabile nei predetti gruppi, potrà farsi riferimento alla classificazione ATECO 2007 al fine di verificare se la stessa, in quanto rientrante nella sezione C, possa considerarsi attività manifatturiera. Elementi utili ai fini della classificazione di un attività tra quelle manifatturiere possono desumersi anche dalle note esplicative dell ISTAT alla suddetta classificazione laddove si legge, tra l altro, che le unità manifatturiere possono: -lavorare direttamente i materiali; - subappaltare una parte della lavorazione dei materiali; -subappaltare l intera lavorazione dei materiali propri e non, mantenendo la proprietà legale ed i brevetti del prodotto; -portare a termine le lavorazioni subappaltate menzionate sopra. Il montaggio dei componenti di prodotti lavorati rientra tra le attività manifatturiere ed include il montaggio dei prodotti creati tramite pezzi auto-prodotti o acquistati.

Direzione Regionale per la Lombardia

Direzione Regionale per la Lombardia Direzione Regionale per la Lombardia Cogenerazione ad alto rendimento: novità e prospettive di sviluppo Aspetti fiscali legati alla cogenerazione ANGELINI GIUSEPPE

Direzione Regionale per la Lombardia Direzione Regionale per la Lombardia Cogenerazione ad alto rendimento: novità e prospettive di sviluppo Aspetti fiscali legati alla cogenerazione ANGELINI GIUSEPPE

COGENERAZIONE DIFFUSA

COGENERAZIONE DIFFUSA Fiscalità ed agevolazioni sui combustibili utilizzati di Dott.Ing.Luca Iacomino Direttore U.T.F. di Milano ACCISA: DEFINIZIONI Imposta indiretta sulla produzione e sui consumi che

COGENERAZIONE DIFFUSA Fiscalità ed agevolazioni sui combustibili utilizzati di Dott.Ing.Luca Iacomino Direttore U.T.F. di Milano ACCISA: DEFINIZIONI Imposta indiretta sulla produzione e sui consumi che

ELETTROGREEN POWER S.r.l.

Defiscalizzazione accise Latina, 18 settembre 2012 Marco Broccardo LA NORMATIVA IN TEMA DI ACCISE Norma principale Decreto Legislativo 26 ottobre 1995, n.504 Testo Unico delle Accise (TUA) Legge n.44/2012;

Defiscalizzazione accise Latina, 18 settembre 2012 Marco Broccardo LA NORMATIVA IN TEMA DI ACCISE Norma principale Decreto Legislativo 26 ottobre 1995, n.504 Testo Unico delle Accise (TUA) Legge n.44/2012;

M I N U T A. Roma, 06 settembre 2011. Alle Direzioni regionali, interregionali e provinciali. Agli Uffici delle dogane. Loro sedi. e, per conoscenza:

M I N U T A Roma, 06 settembre 2011 Protocollo: 75649 / R.U. Alle Direzioni regionali, interregionali e provinciali Rif.: Allegati: Agli Uffici delle dogane e, per conoscenza: Loro sedi Alla Direzione

M I N U T A Roma, 06 settembre 2011 Protocollo: 75649 / R.U. Alle Direzioni regionali, interregionali e provinciali Rif.: Allegati: Agli Uffici delle dogane e, per conoscenza: Loro sedi Alla Direzione

CIRCOLARE N. 2/E. Roma, 17 GENNAIO 2008

CIRCOLARE N. 2/E Direzione Centrale Normativa e Contenzioso Roma, 17 GENNAIO 2008 Oggetto: Disposizioni in materia di aliquota di imposta sul valore aggiunto sul gas naturale per combustione per usi civili

CIRCOLARE N. 2/E Direzione Centrale Normativa e Contenzioso Roma, 17 GENNAIO 2008 Oggetto: Disposizioni in materia di aliquota di imposta sul valore aggiunto sul gas naturale per combustione per usi civili

Roma, 29 aprile 2003. Quesito

RISOLUZIONE N. 97/E Direzione Centrale Normativa e Contenzioso Roma, 29 aprile 2003 Oggetto: Istanza d interpello. Trattamento Iva da riservare alle forniture di gas metano per uso domestico erogato promiscuamente

RISOLUZIONE N. 97/E Direzione Centrale Normativa e Contenzioso Roma, 29 aprile 2003 Oggetto: Istanza d interpello. Trattamento Iva da riservare alle forniture di gas metano per uso domestico erogato promiscuamente

Agenzia delle Dogane e dei Monopoli Direzione Interregionale per l Emilia Romagna e le Marche. Relatore: Ing. G. Velleca

Agenzia delle Dogane e dei Monopoli Direzione Interregionale per l Emilia Romagna e le Marche Relatore: Ing. G. Velleca 1 L Agenzia delle Dogane e dei Monopoli, tra gli altri compiti istituzionali, è competente

Agenzia delle Dogane e dei Monopoli Direzione Interregionale per l Emilia Romagna e le Marche Relatore: Ing. G. Velleca 1 L Agenzia delle Dogane e dei Monopoli, tra gli altri compiti istituzionali, è competente

TARIFFE DI RIFERIMENTO PER LA FORNITURA DI ENERGIA ELETTRICA A CLIENTI NON DOMESTICI IN REGIME DI MAGGIOR TUTELA

TARIFFE DI RIFERIMENTO PER LA FORNITURA DI ENERGIA ELETTRICA A CLIENTI NON DOMESTICI IN REGIME DI MAGGIOR TUTELA Nell ambito del processo di completa liberalizzazione del mercato dell energia elettrica

TARIFFE DI RIFERIMENTO PER LA FORNITURA DI ENERGIA ELETTRICA A CLIENTI NON DOMESTICI IN REGIME DI MAGGIOR TUTELA Nell ambito del processo di completa liberalizzazione del mercato dell energia elettrica

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

RISOLUZIONE N.121. Direzione Centrale Normativa e Contenzioso. Roma, 3 giugno 2003

RISOLUZIONE N.121 Direzione Centrale Normativa e Contenzioso Roma, 3 giugno 2003 Oggetto: Istanza di interpello - IVA - Applicabilità dell aliquota ridotta del 10 per cento agli acquisti di gas metano

RISOLUZIONE N.121 Direzione Centrale Normativa e Contenzioso Roma, 3 giugno 2003 Oggetto: Istanza di interpello - IVA - Applicabilità dell aliquota ridotta del 10 per cento agli acquisti di gas metano

Autotrasportatori: importi e modalità di rimborso del caro gasolio

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

CIRCOLARE A.F. N. 13 del 31 gennaio 2012 Ai gentili clienti Loro sedi Autotrasportatori: importi e modalità di rimborso del caro gasolio Gentile cliente con la presente intendiamo informarla che con un

1) da parte di un soggetto che eserciti un attività industriale, ossia un attività economica professionalmente

da parte di un soggetto che eserciti un attività industriale, ossia un attività economica professionalmente") Telescritto AD prot_ 4941_V del 12 marzo 2008 Tassazione del gas naturale destinato alla combustione. Applicazione dell aliquota «usi industriali» al gas naturale impiegato nel settore della distribuzione

Telescritto AD prot_ 4941_V del 12 marzo 2008 Tassazione del gas naturale destinato alla combustione. Applicazione dell aliquota «usi industriali» al gas naturale impiegato nel settore della distribuzione

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013 La risoluzione 22/E del 2 aprile 2013 dell Agenzia delle Entrate fornisce chiarimenti interpretativi sull applicabilità della detrazione alle spese

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013 La risoluzione 22/E del 2 aprile 2013 dell Agenzia delle Entrate fornisce chiarimenti interpretativi sull applicabilità della detrazione alle spese

Figura 3.22 - Evoluzione dei consumi totali di energia elettrica. Figura 3.23 - Ripartizione dei consumi totali di energia elettrica

Figura 3.22 Evoluzione dei consumi totali di energia elettrica Figura 3.23 Ripartizione dei consumi totali di energia elettrica 67 Figura 3.24 Ripartizione dei consumi totali di energia elettrica (dati

Figura 3.22 Evoluzione dei consumi totali di energia elettrica Figura 3.23 Ripartizione dei consumi totali di energia elettrica 67 Figura 3.24 Ripartizione dei consumi totali di energia elettrica (dati

Reti di teleriscaldamento alimentate da

Fiscalità energetica: Reti di teleriscaldamento alimentate da impianti di cogenerazione Approfondimento tecnico con l Agenzia delle Dogane sugli aspetti normativi, tecnici e procedurali per gli impianti

Fiscalità energetica: Reti di teleriscaldamento alimentate da impianti di cogenerazione Approfondimento tecnico con l Agenzia delle Dogane sugli aspetti normativi, tecnici e procedurali per gli impianti

Modalità di applicazione della disciplina delle accise sull energia elettrica per i Sistemi Efficienti d Utenza

Sistemi Efficienti d Utenza SEU Aspetti regolatori, fiscali e operativi Seminario organizzato da Autorità per l energia elettrica il gas e il sistema idrico, Gestore dei Servizi Energetici S.p.A. e. Modalità

Sistemi Efficienti d Utenza SEU Aspetti regolatori, fiscali e operativi Seminario organizzato da Autorità per l energia elettrica il gas e il sistema idrico, Gestore dei Servizi Energetici S.p.A. e. Modalità

Free Energy S.r.l. Andiamo Oltre! Consulenza in materia di costi di acquisto dell energia

Free Energy S.r.l. Andiamo Oltre! Consulenza in materia di costi di acquisto dell energia FREE ENERGY S.r.l. può affiancare imprese ed Enti consumatori di energia sul Mercato Libero dell'energia, alla

Free Energy S.r.l. Andiamo Oltre! Consulenza in materia di costi di acquisto dell energia FREE ENERGY S.r.l. può affiancare imprese ed Enti consumatori di energia sul Mercato Libero dell'energia, alla

RISOLUZIONE N. 93/E QUESITO

RISOLUZIONE N. 93/E Direzione Centrale Normativa Roma, 13 dicembre 2013 OGGETTO: IVA Trattamento tributario applicabile alle prestazioni sociosanitarie. Interpello ai sensi dell art. 11, legge 27 luglio

RISOLUZIONE N. 93/E Direzione Centrale Normativa Roma, 13 dicembre 2013 OGGETTO: IVA Trattamento tributario applicabile alle prestazioni sociosanitarie. Interpello ai sensi dell art. 11, legge 27 luglio

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Detrazione del 36-50% per le spese relative all acquisto e installazione di impianti fotovoltaici

Detrazione del 36-50% per le spese relative all acquisto e installazione di impianti fotovoltaici Con la presente si analizzano i chiarimenti recentemente forniti dall Agenzia delle Entrate con la Risoluzione

Detrazione del 36-50% per le spese relative all acquisto e installazione di impianti fotovoltaici Con la presente si analizzano i chiarimenti recentemente forniti dall Agenzia delle Entrate con la Risoluzione

RISOLUZIONE N. 87/E. Roma, 20 agosto 2010. Direzione Centrale Normativa

RISOLUZIONE N. 87/E Direzione Centrale Normativa Roma, 20 agosto 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212 Fatturazione delle prestazioni sanitarie effettuate nell ambito di strutture

RISOLUZIONE N. 87/E Direzione Centrale Normativa Roma, 20 agosto 2010 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n. 212 Fatturazione delle prestazioni sanitarie effettuate nell ambito di strutture

RISOLUZIONE N. 273/E. Roma, 03 luglio 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 273/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 Trasmissione telematica dei corrispettivi giornalieri

RISOLUZIONE N. 273/E Direzione Centrale Normativa e Contenzioso Roma, 03 luglio 2008 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 Trasmissione telematica dei corrispettivi giornalieri

AGEVOLAZIONI FISCALI SUL GAS NATURALE COME RICHIEDERE L APPLICAZIONE DELLE ACCISE AGEVOLATE I QUADERNI DI CONFCOMMERCIO

I QUADERNI DI CONFCOMMERCIO AGEVOLAZIONI FISCALI SUL GAS NATURALE COME RICHIEDERE L APPLICAZIONE DELLE ACCISE AGEVOLATE Ascom Rimini - Confcommercio Imprese per l Italia IL PROGETTO ACCISE PER IL GAS:

I QUADERNI DI CONFCOMMERCIO AGEVOLAZIONI FISCALI SUL GAS NATURALE COME RICHIEDERE L APPLICAZIONE DELLE ACCISE AGEVOLATE Ascom Rimini - Confcommercio Imprese per l Italia IL PROGETTO ACCISE PER IL GAS:

Semplificazioni per impianti di micro cogenerazione ad alto rendimento Pubblicazione Decreto ministeriale Comunicazione.

Roma, 24 gennaio 2012 Protocollo: 9982 / R.U. Alle Direzioni Interregionali, regionali e provinciali Rif.: Agli Uffici delle dogane Allegati: 1 LORO SEDI OGGETTO: Semplificazioni per impianti di micro

Roma, 24 gennaio 2012 Protocollo: 9982 / R.U. Alle Direzioni Interregionali, regionali e provinciali Rif.: Agli Uffici delle dogane Allegati: 1 LORO SEDI OGGETTO: Semplificazioni per impianti di micro

TITOLO II IMPIANTI TERMICI CIVILI

TITOLO II IMPIANTI TERMICI CIVILI articolo 282 Campo di applicazione 1. Il presente titolo disciplina, ai fini della prevenzione e della limitazione dell inquinamento atmosferico, gli impianti termici

TITOLO II IMPIANTI TERMICI CIVILI articolo 282 Campo di applicazione 1. Il presente titolo disciplina, ai fini della prevenzione e della limitazione dell inquinamento atmosferico, gli impianti termici

SCAGLIONE. fino a 120 0,044. da 121 a 48O 0,175 da 481 a 1.560 0,170 oltre 1.560 0,186 fino a 120 0,038. da 481 a 1.560 0,120 oltre 1.

IMPOSTE/ACCISE -GAS NATURALE ( ANN0 2014) ACCISA SCAGLIONE ACCISA (Smc/Anno) ( /Smc) fino a 120 0,044 CIVILE da 121 a 48O 0,175 da 481 a 1.560 0,170 oltre 1.560 0,186 fino a 120 0,038 TERRITORI DI CUI

IMPOSTE/ACCISE -GAS NATURALE ( ANN0 2014) ACCISA SCAGLIONE ACCISA (Smc/Anno) ( /Smc) fino a 120 0,044 CIVILE da 121 a 48O 0,175 da 481 a 1.560 0,170 oltre 1.560 0,186 fino a 120 0,038 TERRITORI DI CUI

Metodologia. 5 rapporto sull energia

2 Metodologia 5 rapporto sull energia 23 2.1 Usi finali e consumi finali Per l aggiornamento del bilancio energetico provinciale al 2005 si è adottata la stessa metodologia utilizzata per il Quarto Rapporto

2 Metodologia 5 rapporto sull energia 23 2.1 Usi finali e consumi finali Per l aggiornamento del bilancio energetico provinciale al 2005 si è adottata la stessa metodologia utilizzata per il Quarto Rapporto

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 29 DICEMBRE 2014 666/2014/R/EEL ESTENSIONE DEL SISTEMA DI GARANZIE PER IL RICONOSCIMENTO DEGLI IMPORTI A CONGUAGLIO PER L ANNO 2013 AFFERENTI ALLE AGEVOLAZIONI RELATIVE AGLI ONERI GENERALI

DELIBERAZIONE 29 DICEMBRE 2014 666/2014/R/EEL ESTENSIONE DEL SISTEMA DI GARANZIE PER IL RICONOSCIMENTO DEGLI IMPORTI A CONGUAGLIO PER L ANNO 2013 AFFERENTI ALLE AGEVOLAZIONI RELATIVE AGLI ONERI GENERALI

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Visto il decreto legislativo 31 marzo 1998, n. 123, recante disposizioni per la razionalizzazione degli interventi di sostegno pubblico alle imprese, pubblicato nella

Il Ministro dello Sviluppo Economico Visto il decreto legislativo 31 marzo 1998, n. 123, recante disposizioni per la razionalizzazione degli interventi di sostegno pubblico alle imprese, pubblicato nella

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

AGGIORNAMENTO DEL 01 GENNAIO 2012

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE AGGIORNAMENTO DEL 01 GENNAIO 2012 come da prospetto della DIREZIONE CENTRALE GESTIONE TRIBUTI E RAPPORTI CON GLI UTENTI La presente tabella ha carattere

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE AGGIORNAMENTO DEL 01 GENNAIO 2012 come da prospetto della DIREZIONE CENTRALE GESTIONE TRIBUTI E RAPPORTI CON GLI UTENTI La presente tabella ha carattere

Soluzione interpretativa prospettata dal contribuente.

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 21 marzo 2002 Oggetto: Forniture di carburante a bordo di natanti da diporto gestiti in noleggio. Regime di non imponibilità Iva di

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 21 marzo 2002 Oggetto: Forniture di carburante a bordo di natanti da diporto gestiti in noleggio. Regime di non imponibilità Iva di

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE. Aggiornamento al 1 marzo 2014

Ufficio accise sui prodotti energetici e alcolici e altre imposizioni indirette 00143 ROMA, Via Mario Carucci, 71 Telefono +39 06 50246556 Fax +39 06 50245372 - e-mail: dogane.legislazioneaccise.prodottienergetici@agenziadogane.it

Ufficio accise sui prodotti energetici e alcolici e altre imposizioni indirette 00143 ROMA, Via Mario Carucci, 71 Telefono +39 06 50246556 Fax +39 06 50245372 - e-mail: dogane.legislazioneaccise.prodottienergetici@agenziadogane.it

RISOLUZIONE N. 141/E

RISOLUZIONE N. 141/E Direzione Centrale Normativa e Contenzioso Roma, 26 novembre 2004 Oggetto: Istanza di interpello - Rimborso dell Iva assolta in Italia sui servizi acquistati da un operatore turistico

RISOLUZIONE N. 141/E Direzione Centrale Normativa e Contenzioso Roma, 26 novembre 2004 Oggetto: Istanza di interpello - Rimborso dell Iva assolta in Italia sui servizi acquistati da un operatore turistico

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Imprese a forte consumo di energia e obbligo di adottare sistemi di gestione dell energia.

Il decreto legislativo nr. 1022014 (di seguito decreto) ha introdotto per le imprese a forte consumo di energia l obbligo di adottare sistemi di gestione dell energia conformi alla norma UNI EN ISO 50001

Il decreto legislativo nr. 1022014 (di seguito decreto) ha introdotto per le imprese a forte consumo di energia l obbligo di adottare sistemi di gestione dell energia conformi alla norma UNI EN ISO 50001

Oggetto: Istanza di interpello. Aliquota Iva da applicare alle cessioni di preparazioni alimentari per cani e gatti.

RISOLUZIONE N. 210/E Direzione Centrale Normativa e Contenzioso Roma, 18 novembre 2003 Oggetto: Istanza di interpello. Aliquota Iva da applicare alle cessioni di preparazioni alimentari per cani e gatti.

RISOLUZIONE N. 210/E Direzione Centrale Normativa e Contenzioso Roma, 18 novembre 2003 Oggetto: Istanza di interpello. Aliquota Iva da applicare alle cessioni di preparazioni alimentari per cani e gatti.

La nuova bolletta Due Energie. Chiara, semplice e facile da consultare.

La nuova bolletta Due Energie. Chiara, semplice e facile da consultare. Nuova linea grafica, chiarezza nei contenuti e facilità di consultazione sono le caratteristiche principali della nuova bolletta

La nuova bolletta Due Energie. Chiara, semplice e facile da consultare. Nuova linea grafica, chiarezza nei contenuti e facilità di consultazione sono le caratteristiche principali della nuova bolletta

Agli Uffici delle dogane TUTTI

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Roma, 15/10/2008. A: Direzioni Regionali Uffici delle Dogane

Roma, 15/10/2008 Protocollo: 34826 / ACVCT /V A: Direzioni Regionali Uffici delle Dogane Rii.: Allegati: 1 Ministero per le politiche agricole alimentari e forestali DG dello Sviluppo agroalimentare Assitol

Roma, 15/10/2008 Protocollo: 34826 / ACVCT /V A: Direzioni Regionali Uffici delle Dogane Rii.: Allegati: 1 Ministero per le politiche agricole alimentari e forestali DG dello Sviluppo agroalimentare Assitol

ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

CIRCOLARE A.F. N. 34 del 6 Marzo 2014 Ai gentili clienti Loro sedi ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche: i chiarimenti del MISE Premessa Il Ministero

Disposizione tecnica di funzionamento n. 05 ME Rev.2

Pagina 1 di 7 Disposizione tecnica di funzionamento (ai sensi dell articolo 4 del Testo integrato della Disciplina del mercato elettrico, approvato con decreto del Ministro delle Attività Produttive 19

Pagina 1 di 7 Disposizione tecnica di funzionamento (ai sensi dell articolo 4 del Testo integrato della Disciplina del mercato elettrico, approvato con decreto del Ministro delle Attività Produttive 19

Circolare N.34 del 6 Marzo 2014

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Circolare N.34 del 6 Marzo 2014 ONLUS e pubblici esercizi, attività polisportive dilettantistiche e commercio su aree pubbliche. I chiarimenti del MISE Gentile cliente, con la presente desideriamo informarla

Aggiornamento al 1 gennaio 2015

Ufficio accise sui prodotti energetici e alcolici e altre imposizioni indirette 00143 ROMA, Via Mario Carucci, 71 Telefono +39 06 50246556 Fax +39 06 50245372 - e-mail: dogane.legislazioneaccise.prodottienergetici@agenziadogane.it

Ufficio accise sui prodotti energetici e alcolici e altre imposizioni indirette 00143 ROMA, Via Mario Carucci, 71 Telefono +39 06 50246556 Fax +39 06 50245372 - e-mail: dogane.legislazioneaccise.prodottienergetici@agenziadogane.it

RISOLUZIONE N. 22/E QUESITO

RISOLUZIONE N. 22/E Direzione Centrale Normativa Roma, 2 aprile 2013 OGGETTO: Consulenza giuridica. Applicabilità della detrazione fiscale del 36 per cento, prevista dall art. 16-bis del TUIR, alle spese

RISOLUZIONE N. 22/E Direzione Centrale Normativa Roma, 2 aprile 2013 OGGETTO: Consulenza giuridica. Applicabilità della detrazione fiscale del 36 per cento, prevista dall art. 16-bis del TUIR, alle spese

P r o d u t tive. Circolare n.

Circolare n. Legge 23 agosto 2004, n. 239 - articoli 53 e 54, recanti modifiche e integrazioni ai requisiti per l accesso ai contributi in favore degli autoveicoli alimentati a GPL e metano di cui al decreto

Circolare n. Legge 23 agosto 2004, n. 239 - articoli 53 e 54, recanti modifiche e integrazioni ai requisiti per l accesso ai contributi in favore degli autoveicoli alimentati a GPL e metano di cui al decreto

Gli adempimenti fiscali in materia contabile

Gli adempimenti fiscali in materia contabile Scadenze di versamento dell accisa e dichiarazione di consumo Unindustria Reggio Emilia - 29 novembre 2013 Monica Zini Non sottoposizione accisa Non è sottoposta

Gli adempimenti fiscali in materia contabile Scadenze di versamento dell accisa e dichiarazione di consumo Unindustria Reggio Emilia - 29 novembre 2013 Monica Zini Non sottoposizione accisa Non è sottoposta

AGGIORNAMENTO DEL 5/01/2015

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE AGGIORNAMENTO DEL 5/01/2015 come da prospetto della DIREZIONE CENTRALE GESTIONE TRIBUTI E RAPPORTI CON GLI UTENTI La presente tabella ha carattere esclusivamente

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE AGGIORNAMENTO DEL 5/01/2015 come da prospetto della DIREZIONE CENTRALE GESTIONE TRIBUTI E RAPPORTI CON GLI UTENTI La presente tabella ha carattere esclusivamente

CIRCOLARE N. 14/E. Roma,10 aprile 2009

CIRCOLARE N. 14/E Direzione Centrale Normativa e Contenzioso Roma,10 aprile 2009 OGGETTO: Transazione fiscale Articolo 32, comma 5 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni,

CIRCOLARE N. 14/E Direzione Centrale Normativa e Contenzioso Roma,10 aprile 2009 OGGETTO: Transazione fiscale Articolo 32, comma 5 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni,

pubblicata sul sito www.autorita.energia.it in data 21 dicembre 2005

pubblicata sul sito www.autorita.energia.it in data 21 dicembre 2005 Delibera n. 277/05 INTEGRAZIONI E MODIFICHE DELLA DELIBERAZIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS 12 DICEMBRE 2003, N.

pubblicata sul sito www.autorita.energia.it in data 21 dicembre 2005 Delibera n. 277/05 INTEGRAZIONI E MODIFICHE DELLA DELIBERAZIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS 12 DICEMBRE 2003, N.

il sottoscritto/a NOME _ COGNOME nato/a a, il,c.f.: _ residente in _, via/p.zza _ n. _

Spett.le SMART LUCE E GAS SRL Via Alberico Albricci, 8 20122 Milano P.IVA e C.F. 07463650965 Oggetto: IMPIEGHI DEL GAS NATURALE PER USI INDUSTRIALI. DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA RESA

Spett.le SMART LUCE E GAS SRL Via Alberico Albricci, 8 20122 Milano P.IVA e C.F. 07463650965 Oggetto: IMPIEGHI DEL GAS NATURALE PER USI INDUSTRIALI. DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA RESA

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

PARERE 2 OTTOBRE 2014 478/2014/I/EFR PARERE AL MINISTRO DELLO SVILUPPO ECONOMICO E AL MINISTRO DELL AMBIENTE E DELLA TUTELA DEL TERRITORIO E DEL MARE SULLO SCHEMA DI DECRETO RECANTE CRITERI PER LA RIMODULAZIONE

PARERE 2 OTTOBRE 2014 478/2014/I/EFR PARERE AL MINISTRO DELLO SVILUPPO ECONOMICO E AL MINISTRO DELL AMBIENTE E DELLA TUTELA DEL TERRITORIO E DEL MARE SULLO SCHEMA DI DECRETO RECANTE CRITERI PER LA RIMODULAZIONE

Visto l'art. 2, comma 221, della legge 23 dicembre 1996, n. 662, recante modalità di dismissione delle partecipazioni;

MINISTERO DELLE ATTIVITA' PRODUTTIVE DECRETO 16 aprile 2003 Modificazioni al decreto ministeriale 4 aprile 2001 concernente le modalita' e le procedure di partecipazione del Ministero dell'industria, del

MINISTERO DELLE ATTIVITA' PRODUTTIVE DECRETO 16 aprile 2003 Modificazioni al decreto ministeriale 4 aprile 2001 concernente le modalita' e le procedure di partecipazione del Ministero dell'industria, del

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

Istituto Superiore Per la Prevenzione E la Sicurezza del Lavoro

Istituto Superiore Per la Prevenzione E la Sicurezza del Lavoro Dipartimento Territoriale di BRESCIA Via San Francesco d Assisi, 11 25122 BRESCIA Competenze ed Obblighi degli Organismi Notificati, dei

Istituto Superiore Per la Prevenzione E la Sicurezza del Lavoro Dipartimento Territoriale di BRESCIA Via San Francesco d Assisi, 11 25122 BRESCIA Competenze ed Obblighi degli Organismi Notificati, dei

Albo Comunale delle Associazioni Regolamento

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

COMUNE DI NICOTERA Prroviinciia dii Viibo Valenttiia REGOLAMENTO ALBO COMUNALE DELLE ASSOCIAZIONI Nicotera 01 Marzo 2013 1 Albo Comunale delle Associazioni Regolamento Premesso che: L articolo 3, dello

SISTEMA ENERGIA ITALIA S.R.L. Via Larga, 7 20122 Milano (MI) Tel. 848.690507 Fax. 02.93660111

Tel. 848.690507 Fax. 02.93660111") Spett.le SISTEMA ENERGIA ITALIA S.R.L. Oggetto: IMPIEGHI DEL GAS NATURALE PER USI ESCLUSI DAL CAMPO DI APPLICAZIONE DELL ACCISA. DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA RESA AI SENSI DEGLI ARTICOLI

Spett.le SISTEMA ENERGIA ITALIA S.R.L. Oggetto: IMPIEGHI DEL GAS NATURALE PER USI ESCLUSI DAL CAMPO DI APPLICAZIONE DELL ACCISA. DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA RESA AI SENSI DEGLI ARTICOLI

CIRCOLARE - AGENZIA ENTRATE - 26 marzo 2008, n. 26/E

CIRCOLARE - AGENZIA ENTRATE - 26 marzo 2008, n. 26/E OGGETTO: Cessione gratuita di beni diversi dalle derrate alimentari e dai prodotti farmaceutici alle ONLUS. Art 13, comma 3, del decreto legislativo

CIRCOLARE - AGENZIA ENTRATE - 26 marzo 2008, n. 26/E OGGETTO: Cessione gratuita di beni diversi dalle derrate alimentari e dai prodotti farmaceutici alle ONLUS. Art 13, comma 3, del decreto legislativo

Roma, 12.03.2008. Alle Direzioni regionali dell Agenzia delle Dogane LORO SEDI. Agli Uffici delle Dogane LORO SEDI

Roma, 12.03.2008 Protocollo: 4941/V Rif.: Allegati: Alle Direzioni regionali dell Agenzia delle Dogane LORO SEDI Agli Uffici delle Dogane LORO SEDI e p.c.: Agli Uffici di diretta collaborazione del Direttore

Roma, 12.03.2008 Protocollo: 4941/V Rif.: Allegati: Alle Direzioni regionali dell Agenzia delle Dogane LORO SEDI Agli Uffici delle Dogane LORO SEDI e p.c.: Agli Uffici di diretta collaborazione del Direttore

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

REGIONE LIGURIA LEGGE REGIONALE 10 NOVEMBRE 2009 N. 53

REGIONE LIGURIA LEGGE REGIONALE 10 NOVEMBRE 2009 N. 53 MODIFICHE ALLA LEGGE REGIONALE 2 GENNAIO 2007, N. 1 (TESTO UNICO IN MATERIA DI COMMERCIO) E SUCCESSIVE MODIFICHE ED INTEGRAZIONI (BOLLETTINO UFFICIALE

REGIONE LIGURIA LEGGE REGIONALE 10 NOVEMBRE 2009 N. 53 MODIFICHE ALLA LEGGE REGIONALE 2 GENNAIO 2007, N. 1 (TESTO UNICO IN MATERIA DI COMMERCIO) E SUCCESSIVE MODIFICHE ED INTEGRAZIONI (BOLLETTINO UFFICIALE

Richiesta di Riduzione Imposta di Consumo

Spett.le A.S.M.u. S.r.l. Viale Trieste,66 26845 Codogno -LO- C.F. e P.IVA 03711470971 Codice Utente : Comune : CODOGNO ( LO ) Matr. contatore : lettura: Lettura contatore m 3 : Oggetto: Fornitura del metano

Spett.le A.S.M.u. S.r.l. Viale Trieste,66 26845 Codogno -LO- C.F. e P.IVA 03711470971 Codice Utente : Comune : CODOGNO ( LO ) Matr. contatore : lettura: Lettura contatore m 3 : Oggetto: Fornitura del metano

MINISTERO DELLO SVILUPPO ECONOMICO

MINISTERO DELLO SVILUPPO ECONOMICO DECRETO 6 giugno 2013. Determinazione dei quantitativi complessivi delle scorte di sicurezza e speci che di petrolio greggio e/o di prodotti petroliferi per l anno, scorta

MINISTERO DELLO SVILUPPO ECONOMICO DECRETO 6 giugno 2013. Determinazione dei quantitativi complessivi delle scorte di sicurezza e speci che di petrolio greggio e/o di prodotti petroliferi per l anno, scorta

QUALIFICAZIONE INSTALLATORI ELETTRICI. Como 4 marzo 2015

QUALIFICAZIONE INSTALLATORI ELETTRICI Como 4 marzo 2015 LEGGI E NORMATIVE L esecuzione degli impianti elettrici per l alimentazione di centrali termiche e caldaie è regolamentata dal Decreto del Ministero

QUALIFICAZIONE INSTALLATORI ELETTRICI Como 4 marzo 2015 LEGGI E NORMATIVE L esecuzione degli impianti elettrici per l alimentazione di centrali termiche e caldaie è regolamentata dal Decreto del Ministero

IL MINISTRO DELLE ATTIVITA PRODUTTIVE

IL MINISTRO DELLE ATTIVITA PRODUTTIVE VISTO il decreto legislativo 23 maggio 2000, n.164, che all articolo 17, comma 1, stabilisce che, a decorrere dal 1 gennaio 2003, le imprese che intendono svolgere

IL MINISTRO DELLE ATTIVITA PRODUTTIVE VISTO il decreto legislativo 23 maggio 2000, n.164, che all articolo 17, comma 1, stabilisce che, a decorrere dal 1 gennaio 2003, le imprese che intendono svolgere

RISOLUZIONE N. 253/E. Roma, 19 giugno 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

EFFICIENZA ENERGETICA 2015 DOMANDE FREQUENTI (FAQ)

") EFFICIENZA ENERGETICA 2015 DOMANDE FREQUENTI (FAQ) Decreto ministeriale 24 aprile 2015 *********** 1. MODALITÀ DI ACCESSO ALLE AGEVOLAZIONI 1.1 Quali sono le modalità e i termini per la presentazione delle

EFFICIENZA ENERGETICA 2015 DOMANDE FREQUENTI (FAQ) Decreto ministeriale 24 aprile 2015 *********** 1. MODALITÀ DI ACCESSO ALLE AGEVOLAZIONI 1.1 Quali sono le modalità e i termini per la presentazione delle

Domande e risposte sulla legge 10/91

Domande e risposte sulla legge 10/91 Di cosa si occupa la legge 10/91? La legge 10/91 contiene le norme per l attuazione del piano energetico nazionale in materia di uso razionale dell energia, di risparmio

Domande e risposte sulla legge 10/91 Di cosa si occupa la legge 10/91? La legge 10/91 contiene le norme per l attuazione del piano energetico nazionale in materia di uso razionale dell energia, di risparmio

RISOLUZIONE N. 301/E QUESITO

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 301/E Roma, 15 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di Interpello n. 954-787/2007 - Articolo 11 della legge n. 212 del 2000 INPS D.lgs. 21 aprile 1993,

RISOLUZIONE N. 21/E. Roma, 28 GENNAIO 2008

RISOLUZIONE N. 21/E Direzione Centrale Normativa e Contenzioso Roma, 28 GENNAIO 2008 Oggetto: Istanza di Interpello Aliquota Iva applicabile alle prestazioni di servizio energia - nn. 103) e 122) della

RISOLUZIONE N. 21/E Direzione Centrale Normativa e Contenzioso Roma, 28 GENNAIO 2008 Oggetto: Istanza di Interpello Aliquota Iva applicabile alle prestazioni di servizio energia - nn. 103) e 122) della

ACCISE modulo 1 Introduzione e figure professionali 27/11/2015. Fabio Castagnetti. Dott. Ing. Fabio Castagnetti www.accisa.it 1

ACCISE modulo 1 Introduzione e figure professionali 27/11/2015 Fabio Castagnetti www.accisa.it 1 Introduzione al mondo delle ACCISE Breve storia sulle accise; dalle Imposte di Fabbricazione alle accise

ACCISE modulo 1 Introduzione e figure professionali 27/11/2015 Fabio Castagnetti www.accisa.it 1 Introduzione al mondo delle ACCISE Breve storia sulle accise; dalle Imposte di Fabbricazione alle accise

Circolare N.11 del 18 Gennaio 2013

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

--------------------------------------------

D.L. 28 dicembre 2001, n. 452 Disposizioni urgenti in tema di accise, di gasolio per autotrazione, di smaltimento di oli usati, di giochi e scommesse, nonchè sui rimborsi IVA, sulla pubblicità effettuata

D.L. 28 dicembre 2001, n. 452 Disposizioni urgenti in tema di accise, di gasolio per autotrazione, di smaltimento di oli usati, di giochi e scommesse, nonchè sui rimborsi IVA, sulla pubblicità effettuata

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 12 novembre 2008. Disposizioni in materia di contribuzione al contenimento dei consumi di gas naturale ai sensi dei decreti del Ministro dello Sviluppo Economico 11 settembre 2007 e 30 ottobre

DELIBERAZIONE 12 novembre 2008. Disposizioni in materia di contribuzione al contenimento dei consumi di gas naturale ai sensi dei decreti del Ministro dello Sviluppo Economico 11 settembre 2007 e 30 ottobre

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE - ANNO 2009

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE - ANNO 2009 ACCISA SUI PRODOTTI ENERGETICI E SULL'ENERGIA ELETTRICA Prodotti Uso carburazione Uso combustione per riscaldamento Usi civili Usi industriali

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE - ANNO 2009 ACCISA SUI PRODOTTI ENERGETICI E SULL'ENERGIA ELETTRICA Prodotti Uso carburazione Uso combustione per riscaldamento Usi civili Usi industriali

ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE. Aggiornamento al 1 gennaio 2012

00143 ROMA, Via Mario Carucci, 71 Telefono +39 06 50246556 Fax +39 06 50245372 - e-mail: dogane.tributi.esenzioni@agenziadogane.it ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE Aggiornamento al

00143 ROMA, Via Mario Carucci, 71 Telefono +39 06 50246556 Fax +39 06 50245372 - e-mail: dogane.tributi.esenzioni@agenziadogane.it ALIQUOTE DI IMPOSTA VIGENTI NEL SETTORE DELLE ACCISE Aggiornamento al

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

RISOLUZIONE N.4/D. Roma, 21 agosto 2002. Alle Direzioni Regionali dell Agenzia delle Dogane. Agli Uffici Tecnici di Finanza - TUTTI

RISOLUZIONE N.4/D Roma, 21 agosto 2002 Protocollo: 2423 Rif.: Vs. Alle Direzioni Regionali dell Agenzia delle Dogane - TUTTE Agli Uffici Tecnici di Finanza - TUTTI Allegati: Agli Uffici delle Dogane di

RISOLUZIONE N.4/D Roma, 21 agosto 2002 Protocollo: 2423 Rif.: Vs. Alle Direzioni Regionali dell Agenzia delle Dogane - TUTTE Agli Uffici Tecnici di Finanza - TUTTI Allegati: Agli Uffici delle Dogane di

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 31 OTTOBRE 2012 449/2012/A/EFR STIPULA DI CONVENZIONE CON LA SOCIETÀ RICERCA SUL SISTEMA ENERGETICO S.P.A., PER LO SVOLGIMENTO DI ATTIVITÀ A SUPPORTO DELLA VALUTAZIONE E CERTIFICAZIONE DEI

DELIBERAZIONE 31 OTTOBRE 2012 449/2012/A/EFR STIPULA DI CONVENZIONE CON LA SOCIETÀ RICERCA SUL SISTEMA ENERGETICO S.P.A., PER LO SVOLGIMENTO DI ATTIVITÀ A SUPPORTO DELLA VALUTAZIONE E CERTIFICAZIONE DEI

RISOLUZIONE N. 46/E QUESITO

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

fiscalità imposte erariali sull energia elettrica (accise), dell IVA e degli oneri generali del sistema elettrico*,

, dell IVA e degli oneri generali del sistema elettrico*,") Il peso della fiscalità nelle bollette elettriche e l agevolazione dei SEU (sistemi efficienti di utenza dotati di fotovoltaico o in assetto cogenerativo ad alto rendimento) Facendo riferimento alla bolletta

Il peso della fiscalità nelle bollette elettriche e l agevolazione dei SEU (sistemi efficienti di utenza dotati di fotovoltaico o in assetto cogenerativo ad alto rendimento) Facendo riferimento alla bolletta

OGGETTO: Imposta comunale sulla pubblicità e diritto sulle pubbliche affissioni. Problemi applicativi del D.Lgs. 15 novembre 1993, n. 507. Quesito.

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO PER LE POLITICHE FISCALI Roma, 19 marzo 2007 UFFICIO FEDERALISMO FISCALE AREA I REPARTO V Prot. 11159/2006/DPF/UFF Alla Società XY OGGETTO: Imposta

MINISTERO DELL ECONOMIA E DELLE FINANZE DIPARTIMENTO PER LE POLITICHE FISCALI Roma, 19 marzo 2007 UFFICIO FEDERALISMO FISCALE AREA I REPARTO V Prot. 11159/2006/DPF/UFF Alla Società XY OGGETTO: Imposta

Definizioni rilevanti in relazione ai Sistemi Semplici di Produzione e Consumo

Definizioni rilevanti in relazione ai Sistemi Semplici di Produzione e Consumo I sistemi semplici di produzione e consumo (SSPC) sono sistemi caratterizzati dall insieme dei sistemi elettrici, connessi

Definizioni rilevanti in relazione ai Sistemi Semplici di Produzione e Consumo I sistemi semplici di produzione e consumo (SSPC) sono sistemi caratterizzati dall insieme dei sistemi elettrici, connessi

Periodico informativo n. 148/2015

Periodico informativo n. 148/2015 Bonus gasolio: invio richiesta entro il 31.10 Gentile Cliente, con la stesura del presente documento intendiamo informarla che la dichiarazione per ottenere il recupero

Periodico informativo n. 148/2015 Bonus gasolio: invio richiesta entro il 31.10 Gentile Cliente, con la stesura del presente documento intendiamo informarla che la dichiarazione per ottenere il recupero

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

PARERE 16 APRILE 2015 172/2015/I/EFR PARERE AL MINISTRO DELLO SVILUPPO ECONOMICO SULLO SCHEMA DI DECRETO RECANTE APPROVAZIONE DI UN MODELLO UNICO PER LA REALIZZAZIONE, LA CONNESSIONE E L ESERCIZIO DI PICCOLI

PARERE 16 APRILE 2015 172/2015/I/EFR PARERE AL MINISTRO DELLO SVILUPPO ECONOMICO SULLO SCHEMA DI DECRETO RECANTE APPROVAZIONE DI UN MODELLO UNICO PER LA REALIZZAZIONE, LA CONNESSIONE E L ESERCIZIO DI PICCOLI

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio.

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Agenzia delle Dogane Roma, 20 novembre 2013 e dei Monopoli

Agenzia delle Dogane Roma, 20 novembre 2013 e dei Monopoli Direzione centrale gestione accise e monopolio tabacchi Ufficio circolazione tabacchi Prot. n. DAC/CTL/ 8443 /2013 All. Risposta al foglio n.

Agenzia delle Dogane Roma, 20 novembre 2013 e dei Monopoli Direzione centrale gestione accise e monopolio tabacchi Ufficio circolazione tabacchi Prot. n. DAC/CTL/ 8443 /2013 All. Risposta al foglio n.

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 212/E

RISOLUZIONE N. 212/E Direzione Centrale Normativa e Contenzioso ROMA 22 maggio 2008 Oggetto: Consulenza giuridica Interpello IVA Fornitura di energia elettrica ai consorzi per uso irriguo, di sollevamento

RISOLUZIONE N. 212/E Direzione Centrale Normativa e Contenzioso ROMA 22 maggio 2008 Oggetto: Consulenza giuridica Interpello IVA Fornitura di energia elettrica ai consorzi per uso irriguo, di sollevamento