REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86

|

|

|

- Giulietta Capone

- 7 anni fa

- Visualizzazioni

Transcript

1 1

2 REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86 Sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni. Per esercizio di arti e professioni si intende l esercizio per professione abituale, ancorchè non esclusiva, di attività di lavoro autonomo diverse da quelle considerate nel capo VI, compreso l esercizio in forma associata di cui alla lettera c) del comma 3 dell articolo 5. 2

3 NATURA NON 3 CARATTERISTICHE: AUTONOMIA PROFESSIONALITA E ABITUALITA

4 AUTONOMIA: Differenzia il lavoro autonomo dal lavoro dipendente. Il soggetto svolge la propria attività senza alcun vincolo di subordinazione nei confronti del committente, avvalendosi di una propria organizzazione di lavoro, decidendo i tempi, le modalità e i mezzi necessari per il compimento dell opera. 4

5 PROFESSIONALITA E ABITUALITA : Lo differenzia dal lavoro occasionale. La professionalità si concretizza quando il soggetto pone in essere atti e comportamenti coordinati fra loro, finalizzati verso uno scopo prestabilito. L abitualità sussiste quando tali atti sono posti in essere con regolarità, stabilità e sistematicità. Non è necessario che l attività di lavoratore autonomo sia l occupazione principale del soggetto, è sufficiente che sia 5

6 NATURA NON IMPRENDITORIALE: Lo distingue dall attività d impresa per il minore investimento di capitali, per la prevalenza del lavoro rispetto al capitale e per la mancanza di un organizzazione in forma d impresa delle risorse economiche ed umane disponibili. 6

7 Si può produrre reddito di lavoro autonomo nelle seguenti forme: FORMA INDIVIDUALE FORMA ASSOCIATA 7

8 Dichiarazione di inizio attività Imprese individuali e lavoratori autonomi 8

9 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività Soggetti diversi dalle persone fisiche 9

10 Il lavoratore autonomo deve inviare un apposita comunicazione d iscrizione entro 60 giorni dall inizio attività all Ente Nazionale di Previdenza e Assistenza della Professione Infermieristica. ENPAPI: Contributo soggettivo: 10% sul reddito professionale dell anno precedente (minimo 550,00 ); Contributo integrativo: 2% dei corrispettivi lordi (minimo 120 ); Contributo maternità: fisso, determinato annualmente. 10

; Contributo maternità: fisso,")

11 REGIME ANALITICO ORDINARIO Il reddito è determinato analiticamente facendo: COMPENSI PERCEPITI - SPESE SOSTENUTE. 11

12 COMPENSI PERCEPITI Compenso: valori e altre utilità corrisposti dal committente in funzione remunerativa della prestazione resa. Fattura emessa 12

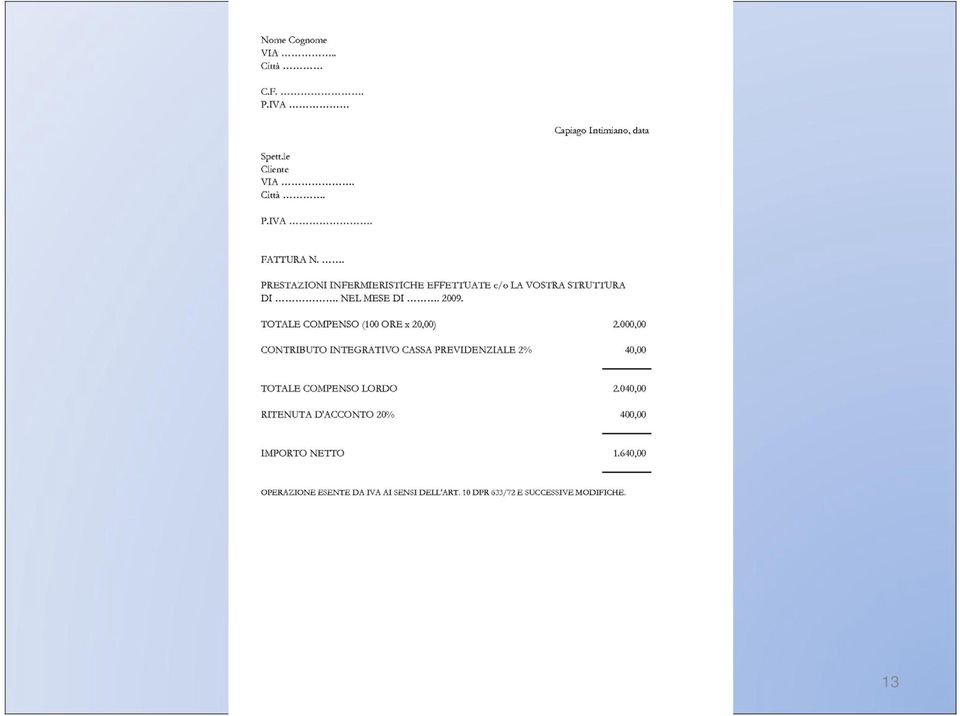

13 13

14 SPESE SOSTENUTE Le spese effettivamente pagate e quelle imputabili per competenza sono deducibile se: INERENTI: hanno attinenza con l attività svolta dal lavoratore autonomo; DOCUMENTATE: il sostenimento della spesa deve essere provato da un qualsiasi documento fiscalmente valido. Le spese possono essere: ORDINARIE: - INTERAMENTE DEDUCIBILI; - PARZIALMENTE DEDUCIBILI; RELATIVE ALL ACQUISTO DI BENI STRUMENTALI: - BENI MOBILI; - MEZZI DI TRASPORTO; - BENI IMMOBILI. 14

15 SPESE ORDINARIE INTERAMENTE DEDUCIBILI: Cancelleria, valori bollati e postali; Compensi corrisposti a terzi per servizi resi al dichiarante in relazione all esercizio dell attività artistica o professionale; Corrispettivo pagato per l utilizzo di un segno grafico di un noto studio, al fine di apparire collegato allo studio stesso; Contributi previdenziali ed assistenziali pagati per i dipendenti; Energia elettrica, riscaldamento, acqua e telefoniche; Interessi passivi per finanziamenti relativi all attività artistica o professionale o per dilazioni di pagamento sull acquisto di beni strumentali; Libri, riviste, enciclopedie e sussidi per l aggiornamento professionale del lavoratore autonomo; Premi di assicurazione per rischi specificamente inerenti all attività artistica o professionale (responsabilità civile e professionale); Tasse pagate, escluse le imposte sui redditi nonché quelle per le quali si esercita la rivalsa sul committente e quelle la cui indeducibilità è fissata dalla legge. 15

16 SPESE ORDINARIE PARZIALMENTE DEDUCIBILI SPESE Alberghi e ristoranti Di rappresentanza Convegni, congressi e corsi di aggiornamento professionista LIMITI DI DEDUCIBILITA 75 % dell importo sostenuto, e comunque nei limiti del 2% dell ammontare dei compensi percepiti nel periodo d imposta. 1 % dei compensi percepiti nel periodo d imposta. 50 % dell ammontare, ivi comprese le eventuali spese di viaggio e soggiorno sostenute per la partecipazione. 16

17 BENI MOBILI BENI DI PROPRIETA : è deducibile una quota d ammortamento in base al principio di competenza. L ammortamento si calcola applicando al costo di acquisto dei beni strumentali le aliquote previste dall apposito decreto ministeriale; BENI IN LEASING: sono deducibili nei limiti delle quote maturate nel periodo d imposta, secondo il principio di competenza, a condizione che la durata del contratto di locazione non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito. In particolare i canoni di leasing devono essere dedotti rapportando il costo totale del contratto, al netto del prezzo di riscatto, alla durata dello stesso. Per i beni ad utilizzo promiscuo, le spese di utilizzo, manutenzione, e i canoni di 17

18 MEZZI DI TRASPORTO Per le spese relative ai mezzi di trasporto dati in uso promiscuo ai dipendenti e per i contratti di fringe benefit in capo al dipendente la deducibilità è del 90%. Per le spese relative ai mezzi di trasporto utilizzati per l esercizio dell arte o professione, limitata ad un solo veicolo per professionista, la percentuale di deducibilità ammessa è del 40%. C è un ammontare massimo dei costi di acquisizione dei mezzi di trasporto: MEZZI ACQUISTO / LEASING Autovetture e autocaravan NOLEGGIO , ,20 Motocicli 4.131,66 774,69 Ciclomotori 2.065,83 413,17 18

19 BENI IMMOBILI Immobili in proprietà; Immobili in leasing; Immobili in locazione; Immobili ad uso promiscuo. 19

20 20 IMMOBILI IN PROPRIETA

21 IMMOBILI IN LEASING 21

22 IMMOBILI IN LOCAZIONE I canoni di locazione e le relative spese (salvo quelle di ammortamento, di ristrutturazione e di manutenzione), pagati nel periodo d imposta, sono deducibili integralmente. Le spese d ammortamento, di ristrutturazione e di manutenzione ordinaria e/o straordinaria (non imputabili ad incremento del costo) dovrebbero essere deducibili nel periodo d imposta di sostenimento, nel limite del 5 % del costo complessivo di tutti i beni materiali ammortizzabili, quale risulta all inizio del periodo d imposta dal registro degli incassi e pagamenti; l eccedenza è deducibile in quote costanti nei 5 periodi d imposta successivi. 22

23 23 IMMOBILI AD USO PROMISCUO

24 Esistono due regimi di contabilità: SEMPLIFICATA: in generale per gli artisti e professionisti non minimi è OBBLIGATORIA indipendentemente dall ammontare dei compensi conseguiti. Prevede minori obblighi contabili e chi l utilizza è sempre soggetto all accertamento presuntivo con i parametri. E possibile anche l accertamento presuntivo in base agli studi di settore purchè i compensi non superino ,99 euro; ORDINARIA: è necessaria un APPOSITA OPZIONE. Se è correttamente tenuta, alla determinazione del reddito non sono applicabili i parametri presuntivi, mentre sono applicabili gli studi di settore. Tuttavia, in caso di accertamento di contabilità inattendibile, trovano applicazione i parametri e, naturalmente, gli studi di settore. Sono inoltre obbligatorie le seguenti scritture contabili: Registri iva acquisti e vendite; Registro degli incassi e dei pagamenti o, in alternativa, l annotazione degli incassi e dei pagamenti e delle altre operazioni non rilevanti ai fini iva, sui registri iva; Apposite scritture per il personale dipendente, cioè il libro unico del lavoro. Esistono due regimi particolari: REGIME PER LE NUOVE ATTIVITA ; REGIME DEI MINIMI. DICHIARAZIONE DEI REDDITI 24

25 REGIME DELLE NUOVE ATTIVITA Deve rispettare le seguenti condizioni: Il contribuente non deve aver esercitato nell ultimo triennio attività artistica, professionale o di impresa, anche in forma associata; L attività da esercitare non deve essere una mera prosecuzione di altra attività precedentemente svolta. Non è considerato tale il periodo di pratica obbligatoria ai fini dell esercizio di arti o professioni; Deve realizzarsi un ammontare di compensi di lavoro autonomo non superiore a ,41 euro; Devono essere regolarmente adempiuti gli obblighi previdenziali, assicurativi e amministrativi. Cessazione del regime I committenti che pagano i compensi non devono operare alcuna ritenuta. A tal fine, i contribuenti appartenenti al regime in esame devono rilasciare un apposita dichiarazione dalla quale risulti che i redditi cui le somme afferiscono sono soggetti a imposta sostitutiva del 10 %. 25

26 CAUSE DI CESSAZIONE Decorrenza del triennio Revoca dell opzione Ricavi conseguiti o risultanti dall applicazione degli studi di settore superiori a ,41 o a ,24, rispettivamente per le attività di prestazioni di servizi e per le attività diverse Ricavi superiori a ,12 o a ,24, rispettivamente per le attività di prestazioni di servizi e per le attività di imprese EFFETTI Tassazione ordinaria e obblighi contabili ordinari a partire dal 4 anno Tassazione ordinaria e obblighi contabili ordinari a partire dall anno stesso Tassazione ordinaria e obblighi contabili ordinari a partire dal periodo d imposta successivo a quello in cui sono superati gli importi Tassazione ordinaria a partire dallo stesso periodo d imposta e obblighi contabili ordinari a partire dal periodo d imposta successivo 26

27 REGIME DEI MINIMI Deve rispettare le seguenti condizioni: Nell anno solare precedente: - hanno conseguito ricavi o compensi non superiori a euro; - non hanno effettuato cessioni all esportazione, operazioni assimilate, servizi internazionali, operazioni con lo Stato della Città del Vaticano o con la Repubblica di San Marino,trattati ed accordi internazionali; - non hanno sostenuto spese per lavoratori dipendenti; - non hanno erogato somme sotto forma di utili da partecipazione agli associati che apportano solo lavoro; Nel triennio solare precedente non hanno effettuato acquisti di beni strumentali per un valore complessivo non superiore a euro. Per i soggetti che intraprendono l attività dal 2008 la scelta è OPZIONALE. Il reddito è determinato dalla differenza tra l ammontare dei compensi percepiti nel periodo di imposta e quello delle spese sostenute nel periodo medesimo, applicando il PRINCIPIO DI CASSA. I sostituti d imposta che pagano i compensi devono effettuare la ritenuta d acconto ordinaria del 20 %, che va dedotta dall imposta sostitutiva dovuta. Il regime cessa di avere efficacia dall anno successivo a quello in cui venga 27 meno anche uno solo dei requisiti.

28 DICHIARAZIONE DEI REDDITI QUADRO RE REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI; MODELLO STUDI DI SETTORE TK19U. 28

29 29

30 30

31 31

32 32

diritti riservati - riproduzione citando la fonte Relatori Filippo Rizzo Ragioniere Commercialista Erica Terranova Dottore Commercialista

REDDITI DI LAVORO AUTONOMO (ART.53 E 54) CONTABILITA DEI PROFESSIONISTI: tipi di contabilità Semplificata Ordinaria Super semplificata (cenni in quanto in vigore fino al 31/12/2007) Regime contribuenti

REDDITI DI LAVORO AUTONOMO (ART.53 E 54) CONTABILITA DEI PROFESSIONISTI: tipi di contabilità Semplificata Ordinaria Super semplificata (cenni in quanto in vigore fino al 31/12/2007) Regime contribuenti

Acquisto beni e servizi professionisti: tutte le spese deducibili Irpef

Acquisto beni e servizi professionisti: tutte le spese deducibili Irpef L'acquisto di beni strumentali è deducibile ai fini Irpef? E le spese di viaggio? E come ci si comporta con le spese di rappresentanza?

Acquisto beni e servizi professionisti: tutte le spese deducibili Irpef L'acquisto di beni strumentali è deducibile ai fini Irpef? E le spese di viaggio? E come ci si comporta con le spese di rappresentanza?

Simone Bucaioni dottore commercialista. Ordine dei Dottori Commercialisti e degli Esperti Contabili di Perugia

Scuola di Formazione per la professione di dottore commercialista Redditi di lavoro autonomo Simone Bucaioni dottore commercialista Ordine dei Dottori Commercialisti e degli Esperti Contabili di Perugia

Scuola di Formazione per la professione di dottore commercialista Redditi di lavoro autonomo Simone Bucaioni dottore commercialista Ordine dei Dottori Commercialisti e degli Esperti Contabili di Perugia

REDDITI DI LAVORO AUTONOMO

Art.49 TUIR REDDITI DI LAVORO AUTONOMO Dr Salvatore Abate Verona, 18 settembre 2002 1] Sono redditi di lavoro autonomo quelli che derivano dall'esercizio di arti e professioni. Per esercizio di arti e

Art.49 TUIR REDDITI DI LAVORO AUTONOMO Dr Salvatore Abate Verona, 18 settembre 2002 1] Sono redditi di lavoro autonomo quelli che derivano dall'esercizio di arti e professioni. Per esercizio di arti e

Legge di stabilità 2015 Regime fiscale agevolato per autonomi

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l abrogazione dei seguenti regimi

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l abrogazione dei seguenti regimi

La compilazione del quadro RE

La compilazione del quadro RE di Celeste Vivenzi Pubblicato il 16 luglio 2012 Premessa generale Nel quadro RE vanno indicati i redditi da lavoro autonomo derivanti dall esercizio di arti e professioni

La compilazione del quadro RE di Celeste Vivenzi Pubblicato il 16 luglio 2012 Premessa generale Nel quadro RE vanno indicati i redditi da lavoro autonomo derivanti dall esercizio di arti e professioni

Componenti positivi e negativi del reddito fiscale dei professionisti e artisti

PREMESSA Il reddito degli artisti e professionisti viene determinato secondo il criterio generale di cassa, nel senso che i componenti positivi e negativi di reddito hanno rilevanza nel periodo d imposta

PREMESSA Il reddito degli artisti e professionisti viene determinato secondo il criterio generale di cassa, nel senso che i componenti positivi e negativi di reddito hanno rilevanza nel periodo d imposta

Corso di Aggiornamento. Aspetti contrattuali e fiscali del lavoro autonomo in forma individuale ed associata. Dott.

Corso di Aggiornamento Aspetti contrattuali e fiscali del lavoro autonomo in forma individuale ed associata Dott. Sergio Ceccotti 1 Obiettivi dell intervento 1. Definire il concetto di lavoro autonomo

Corso di Aggiornamento Aspetti contrattuali e fiscali del lavoro autonomo in forma individuale ed associata Dott. Sergio Ceccotti 1 Obiettivi dell intervento 1. Definire il concetto di lavoro autonomo

R8 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI

R8 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 8.1 Generalità 8.2 Determinazione del reddito Il quadro RE va utilizzato dalle società semplici e dalle associazioni

R8 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 8.1 Generalità 8.2 Determinazione del reddito Il quadro RE va utilizzato dalle società semplici e dalle associazioni

REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 38 del 28 Dicembre 2011 REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO Gentili Clienti con la presente intendiamo porre l attenzione sui

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 38 del 28 Dicembre 2011 REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO Gentili Clienti con la presente intendiamo porre l attenzione sui

IL LOGOPEDISTA DEL FUTURO

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

ISA 2019: guida alla compilazione del quadro G tutti i righi

ISA 2019: guida alla compilazione del quadro G tutti i righi di Celeste Vivenzi Pubblicato il 2 settembre 2019 I nuovi ISA si stanno trasformando in un tormento per i contribuenti ed i loro professionisti

ISA 2019: guida alla compilazione del quadro G tutti i righi di Celeste Vivenzi Pubblicato il 2 settembre 2019 I nuovi ISA si stanno trasformando in un tormento per i contribuenti ed i loro professionisti

STUDIO DOTT. AVV. SILVIA A. ZENATI

CORSO DI DIRITTO TRIBUTARIO ************* IL REGIME CONTABILE ED IL REDDITO IMPONIBILE DEGLI AVVOCATI E DEI NOTAI Lezione tenuta da Dott.Avv.Silvia Zenati Verona, 16 febbraio 2007 REQUISITI PER L'AMMISSIONE

CORSO DI DIRITTO TRIBUTARIO ************* IL REGIME CONTABILE ED IL REDDITO IMPONIBILE DEGLI AVVOCATI E DEI NOTAI Lezione tenuta da Dott.Avv.Silvia Zenati Verona, 16 febbraio 2007 REQUISITI PER L'AMMISSIONE

Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

REGIME FORFETARIO CHI PUÒ ACCEDERVI?

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi di lavoro autonomo

I redditi di lavoro autonomo") Piercarlo Bausola (Dottore Commercialista in Torino) I redditi di lavoro autonomo 1 Deroghe al principio di cassa per i lavoratori autonomi Sono previste alcune deroghe: canoni di leasing di beni strumentali:

Piercarlo Bausola (Dottore Commercialista in Torino) I redditi di lavoro autonomo 1 Deroghe al principio di cassa per i lavoratori autonomi Sono previste alcune deroghe: canoni di leasing di beni strumentali:

REDDITI DI LAVORO AUTONOMO

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia REDDITI DI LAVORO AUTONOMO REDDITI DI LAVORO AUTONOMO. 1 - DEFINIZIONE. Il reddito di lavoro autonomo è quello derivante dall esercizio di attività lavorative

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia REDDITI DI LAVORO AUTONOMO REDDITI DI LAVORO AUTONOMO. 1 - DEFINIZIONE. Il reddito di lavoro autonomo è quello derivante dall esercizio di attività lavorative

I REDDITI DI LAVORO AUTONOMO

Torino, 22 ottobre 2012 I REDDITI DI LAVORO AUTONOMO Dott. Domenico Ballor DEFINIZIONE CIVILISTICA Il lavoro autonomo civilisticamente ricade nella categoria dei contratti d opera. L art. 2222 C.c. definisce

Torino, 22 ottobre 2012 I REDDITI DI LAVORO AUTONOMO Dott. Domenico Ballor DEFINIZIONE CIVILISTICA Il lavoro autonomo civilisticamente ricade nella categoria dei contratti d opera. L art. 2222 C.c. definisce

R9 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI

R9 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 9.1 Generalità 9.2 Dati relativi all attività 9.3 Determinazione del reddito Il presente quadro va utilizzato

R9 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 9.1 Generalità 9.2 Dati relativi all attività 9.3 Determinazione del reddito Il presente quadro va utilizzato

FRANCESCO CARPIO DOTTORE COMMERCIALISTA REVISORE CONTABILE

IL REGIME FORFETARIO 2017 Come noto, l art. 1, commi da 54 a 89, Finanziaria 2015 ha introdotto il regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo che rispettano

IL REGIME FORFETARIO 2017 Come noto, l art. 1, commi da 54 a 89, Finanziaria 2015 ha introdotto il regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo che rispettano

Regime analitico Dott. ssa ROBERTA BRAGA

REDDITO DI LAVORO AUTONOMO PROFESSIONALE Regime analitico Dott. ssa ROBERTA BRAGA Costi deduicibili dal reddito professionale (art. 54, co. 1, del T.U.I.R.) - Le spese sostenute nel periodo di imposta

REDDITO DI LAVORO AUTONOMO PROFESSIONALE Regime analitico Dott. ssa ROBERTA BRAGA Costi deduicibili dal reddito professionale (art. 54, co. 1, del T.U.I.R.) - Le spese sostenute nel periodo di imposta

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

STUDIO DOTT. AVV. SILVIA A. ZENATI

REGIME ANALITICO (Art. 54, D.P.R. 917/86) Per quei professionisti che percepiscono compensi o valore dei beni strumentali o spese per dipendenti di ammontare superiore a quello fissato per professionisti

REGIME ANALITICO (Art. 54, D.P.R. 917/86) Per quei professionisti che percepiscono compensi o valore dei beni strumentali o spese per dipendenti di ammontare superiore a quello fissato per professionisti

IL TRATTAMENTO DEL RIADDEBITO DEI COSTI COMUNI TRA PROFESSIONISTI

INFORMATIVA N. 220 18 SETTEMBRE 2012 IVA / IMPOSTE DIRETTE IL TRATTAMENTO DEL RIADDEBITO DEI COSTI COMUNI TRA PROFESSIONISTI Art. 54, comma 1, TUIR Circolari Agenzia Entrate 18.6.2001, n. 58/E e 23.6.2010

INFORMATIVA N. 220 18 SETTEMBRE 2012 IVA / IMPOSTE DIRETTE IL TRATTAMENTO DEL RIADDEBITO DEI COSTI COMUNI TRA PROFESSIONISTI Art. 54, comma 1, TUIR Circolari Agenzia Entrate 18.6.2001, n. 58/E e 23.6.2010

SOCIETÀ DI PERSONE UNICO 2016

6. QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 6.1 GENERALITÀ Il quadro è utilizzato dalle società semplici e dalle associazioni tra artisti e professionisti per

6. QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 6.1 GENERALITÀ Il quadro è utilizzato dalle società semplici e dalle associazioni tra artisti e professionisti per

REDDITI LAVORO AUTONOMO

REDDITI LAVORO AUTONOMO DEFINIZIONE Ai sensi dell art. 53, comma 1, del TUIR, sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni, vale a dire dall esercizio di professione

REDDITI LAVORO AUTONOMO DEFINIZIONE Ai sensi dell art. 53, comma 1, del TUIR, sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni, vale a dire dall esercizio di professione

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

DOTTORE COMMERCIALISTA

SCUOLA DI FORMAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA Edizione 2013/2014 Regimi contabili adottabili Contabilità ordinaria Contabilità semplificata Regime dei contribuenti minimi Regime dei contribuenti

SCUOLA DI FORMAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA Edizione 2013/2014 Regimi contabili adottabili Contabilità ordinaria Contabilità semplificata Regime dei contribuenti minimi Regime dei contribuenti

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI. D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva )

") IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

IL NUOVO FORFAIT - AGGIORNAMENTO

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

IL NUOVO FORFAIT - AGGIORNAMENTO ENTRATA IN VIGORE DAL 1.1.2015 È IL REGIME NATURALE PER COLORO CHE RISPETTANO LE CONDIZIONI 1 2 3 4 Limiti di ricavi o compensi Limite del volume degli investimenti Limite

1. IL NUOVO REGIME DEI MINIMI

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

1. IL NUOVO REGIME DEI MINIMI Il nuovo regime forfettario per imprese e professionisti si ispira alla Legge 244/2007 Contribuenti minimi. I commi dal cinquantaquattro all ottantanove, dell articolo 1,

INDICE. Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 42 05.05.2016 Contribuenti minimi e quadro LM A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Il

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 42 05.05.2016 Contribuenti minimi e quadro LM A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Il

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi. Vigente al:

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 2-12-2013 Capo V REDDITI DI LAVORO AUTONOMO Art. 53 ((Redditi di lavoro

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 2-12-2013 Capo V REDDITI DI LAVORO AUTONOMO Art. 53 ((Redditi di lavoro

7 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI

7 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 7.1 Generalità Il quadro è utilizzato dalle società semplici e dalle associazioni tra artisti e professionisti

7 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI 7.1 Generalità Il quadro è utilizzato dalle società semplici e dalle associazioni tra artisti e professionisti

UNICO PF ADEMPIMENTO " RIFERIMENTI " Agenzia delle Entrate, Provvedimento 30 gennaio 2015 SOGGETTI INTERESSATI " PROCEDURE " SCADE "

UNICO PF quadro RE: determinazione del reddito di lavoro autonomo Emiliano Ribacchi -- Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " FISCO Il quadro RE del Modello

UNICO PF quadro RE: determinazione del reddito di lavoro autonomo Emiliano Ribacchi -- Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " FISCO Il quadro RE del Modello

I REDDITI DI LAVORO AUTONOMO

Corso di lezioni di Diritto tributario I REDDITI DI LAVORO AUTONOMO Università Mediterranea Corso di laurea in Economia a.a. 2017-2018 Presupposti Redditi di lavoro autonomo (art. 53): Sono tali i redditi...che

Corso di lezioni di Diritto tributario I REDDITI DI LAVORO AUTONOMO Università Mediterranea Corso di laurea in Economia a.a. 2017-2018 Presupposti Redditi di lavoro autonomo (art. 53): Sono tali i redditi...che

Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal 13 Gennaio 2016 Porte aperte a una accresciuta platea di

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal 13 Gennaio 2016 Porte aperte a una accresciuta platea di

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi di lavoro autonomo ARTICOLI DEL TUIR Artt. 53-54 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e

Diritto Tributario Redditi di lavoro autonomo ARTICOLI DEL TUIR Artt. 53-54 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e

REGIME FISCALE DEI CONTRIBUENTI FORFETARI LIBERI PROFESSIONISTI

REGIME FISCALE DEI CONTRIBUENTI FORFETARI LIBERI PROFESSIONISTI 1 In che cosa consiste il regime dei forfetari Si tratta di un nuovo regime fiscale agevolato applicabile a partire dal 2015 Consiste nella:

REGIME FISCALE DEI CONTRIBUENTI FORFETARI LIBERI PROFESSIONISTI 1 In che cosa consiste il regime dei forfetari Si tratta di un nuovo regime fiscale agevolato applicabile a partire dal 2015 Consiste nella:

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

1. Disciplina. (Avv. Maurizio Villani - Avv. Iolanda Pansardi)

") 293 Capitolo II Analisi della determinazione del reddito di lavoro autonomo che il professionista deve dichiarare in sede di dichiarazione dei redditi (Avv. Maurizio Villani - Avv. Iolanda Pansardi) Sommario:

293 Capitolo II Analisi della determinazione del reddito di lavoro autonomo che il professionista deve dichiarare in sede di dichiarazione dei redditi (Avv. Maurizio Villani - Avv. Iolanda Pansardi) Sommario:

REGIME FISCALE AGEVOLATO PER AUTONOMI. Dott.ssa Veronica Visani Dott. Filippo Tampieri

REGIME FISCALE AGEVOLATO PER AUTONOMI Dott.ssa Veronica Visani Dott. Filippo Tampieri Dott. Gianfranco Fornelli 1 Imola, 30 gennaio 2016 PREMESSA Fino al 31.12.2015 Regime dei «minimi» (D.L. 98/2011) Regime

REGIME FISCALE AGEVOLATO PER AUTONOMI Dott.ssa Veronica Visani Dott. Filippo Tampieri Dott. Gianfranco Fornelli 1 Imola, 30 gennaio 2016 PREMESSA Fino al 31.12.2015 Regime dei «minimi» (D.L. 98/2011) Regime

Professionista che cessa l attivita

Professionista che cessa l attivita Circ. 11/07 > deve cessare la partita IVA Soluzione non condivisibile, ma le alternative non sono chiare: Quadro RL ma problema IRAP Quadro RE anche in assenza di partita

Professionista che cessa l attivita Circ. 11/07 > deve cessare la partita IVA Soluzione non condivisibile, ma le alternative non sono chiare: Quadro RL ma problema IRAP Quadro RE anche in assenza di partita

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

TRATTAMENTO FISCALE RISERVATO AI NUOVI E VECCHI CONTRIBUENTI MINIMI

TRATTAMENTO FISCALE RISERVATO AI NUOVI E VECCHI CONTRIBUENTI MINIMI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Il Decreto Legge del 06 luglio 2011 n. 98, pubblicato sulla Gazzetta

TRATTAMENTO FISCALE RISERVATO AI NUOVI E VECCHI CONTRIBUENTI MINIMI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Il Decreto Legge del 06 luglio 2011 n. 98, pubblicato sulla Gazzetta

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

LE NOVITÀ RELATIVE AI REDDITI DI LAVORO AUTONOMO

LE NOVITÀ RELATIVE AI REDDITI DI LAVORO AUTONOMO Dott. Pasquale SAGGESE Lavoro autonomo, impresa e altre criticità delle dichiarazioni dei redditi NOVITÀ 2007 NOVITÀ RELATIVE ALLA DETERMINAZIONE DEL REDDITO

LE NOVITÀ RELATIVE AI REDDITI DI LAVORO AUTONOMO Dott. Pasquale SAGGESE Lavoro autonomo, impresa e altre criticità delle dichiarazioni dei redditi NOVITÀ 2007 NOVITÀ RELATIVE ALLA DETERMINAZIONE DEL REDDITO

Studi di settore: compilazione quadro G

Fiscal Adempimento La circolare di aggiornamento professionale N. 24 07.07.2014 Studi di settore: compilazione quadro G Categoria: Studi di settore Sottocategoria: Modelli Gli elementi contabili concernenti

Fiscal Adempimento La circolare di aggiornamento professionale N. 24 07.07.2014 Studi di settore: compilazione quadro G Categoria: Studi di settore Sottocategoria: Modelli Gli elementi contabili concernenti

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

L apertura della partita iva

L apertura della partita iva Laura Capotondo capotondo@studiofdz.com Regime di vantaggio per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 27, commi 1 e 2, del D.L. 6 luglio 2011,

L apertura della partita iva Laura Capotondo capotondo@studiofdz.com Regime di vantaggio per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 27, commi 1 e 2, del D.L. 6 luglio 2011,

UNICO 2008: immobili dei professionisti: tutte le novità

UNICO 2008: immobili dei professionisti: tutte le novità di Vincenzo D'Andò Pubblicato il 5 maggio 2008 MODELLO UNICO 2008 IMMOBILI DEI PROFESSIONISTI: LE NOVITÀ Premessa Come è noto, l art. 53, comma

UNICO 2008: immobili dei professionisti: tutte le novità di Vincenzo D'Andò Pubblicato il 5 maggio 2008 MODELLO UNICO 2008 IMMOBILI DEI PROFESSIONISTI: LE NOVITÀ Premessa Come è noto, l art. 53, comma

IRPEF Il Reddito Complessivo

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

IRPEF Il Reddito Complessivo Di cosa parliamo 1 1. Reddito Complessivo 1.1 redditi fondiari 1.2 redditi di capitale 1.3 redditi da lavoro dipendente 1.4 redditi da lavoro autonomo 1.5 redditi d impresa

NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012

SOMMARIO SCHEMA DI SINTESI NUOVO REGIME DEI MINIMI REGIME DEGLI EX MINIMI EFFETTI AI FINI DELL NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012 Art. 27 D.L. 6.07.2011, n. 98 conv. L. 15.07.2011,

SOMMARIO SCHEMA DI SINTESI NUOVO REGIME DEI MINIMI REGIME DEGLI EX MINIMI EFFETTI AI FINI DELL NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012 Art. 27 D.L. 6.07.2011, n. 98 conv. L. 15.07.2011,

Scritto da Alessandro Ingrosso Lunedì 02 Gennaio :40 - Ultimo aggiornamento Martedì 28 Gennaio :24

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

contribuenti minimi - Studio Ingrosso Dottore Commercialista - Consulente del Lavoro - Revisore Contabi L'Agenzia delle Entrate con il provvedimento 22 dicembre 2011, n. 185825 contenente le indicazioni

Circolare n. 1-bis. del 10 gennaio Il regime fiscale dei contribuenti minimi e marginali - Principali novità INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

IL NUOVO REGIME FORFETARIO

IL NUOVO REGIME FORFETARIO di Stefano Setti Abstract - Con la Legge di Stabilità 2015 (Legge n. 190 del 23 dicembre 2014 pubblicata sulla G.U. Serie Generale n.300 del 29 dicembre 2014 - Suppl. Ordinario

IL NUOVO REGIME FORFETARIO di Stefano Setti Abstract - Con la Legge di Stabilità 2015 (Legge n. 190 del 23 dicembre 2014 pubblicata sulla G.U. Serie Generale n.300 del 29 dicembre 2014 - Suppl. Ordinario

REDDITI DI LAVORO AUTONOMO: NOVITÀ

REDDITI DI LAVORO AUTONOMO: NOVITÀ a cura di Vincenzo D Andò Il legislatore fiscale è intervenuto più volte, a partire da agosto 2006, con una serie di modifiche concernenti i redditi di lavoro autonomo.

REDDITI DI LAVORO AUTONOMO: NOVITÀ a cura di Vincenzo D Andò Il legislatore fiscale è intervenuto più volte, a partire da agosto 2006, con una serie di modifiche concernenti i redditi di lavoro autonomo.

I REGIMI SOSTITUTIVI. I regimi sostitutivi. A) Regime dei minimi Aspetti generali A) REGIME DEI "MINIMI" B) REGIME FORFETARIO

Regime dei minimi Aspetti generali A) REGIME DEI MINIMI B) REGIME FORFETARIO") I regimi sostitutivi 13.4 13.4 I REGIMI SOSTITUTIVI A) REGIME DEI "MINIMI" Aspetti generali Condizioni necessarie Soggetti esclusi dal regime Disapplicazione del regime ai fini IVA ai fini delle imposte

I regimi sostitutivi 13.4 13.4 I REGIMI SOSTITUTIVI A) REGIME DEI "MINIMI" Aspetti generali Condizioni necessarie Soggetti esclusi dal regime Disapplicazione del regime ai fini IVA ai fini delle imposte

AVVIO D IMPRESA REGIMI CONTABILI. La scelta del regime contabile dell impresa condizionerà gli obblighi nei confronti del fisco.

AVVIO D IMPRESA REGIMI CONTABILI La scelta del regime contabile dell impresa condizionerà gli obblighi nei confronti del fisco. Tale scelta dipende da molteplici fattori, tra cui: - volume d'affari presunto

AVVIO D IMPRESA REGIMI CONTABILI La scelta del regime contabile dell impresa condizionerà gli obblighi nei confronti del fisco. Tale scelta dipende da molteplici fattori, tra cui: - volume d'affari presunto

IRAP: i dubbi per liberi professionisti e piccoli imprenditori

IRAP: i dubbi per liberi professionisti e piccoli imprenditori di Celeste Vivenzi Pubblicato il 19 giugno 2012 L IRAP E IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE Le persone fisiche che, ai sensi dell

IRAP: i dubbi per liberi professionisti e piccoli imprenditori di Celeste Vivenzi Pubblicato il 19 giugno 2012 L IRAP E IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE Le persone fisiche che, ai sensi dell

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

NUOVO REGIME FISCALE FORFETARIO

NUOVO REGIME FISCALE FORFETARIO È introdotto un nuovo regime forfetario riservato alle persone fisiche (imprese e lavoratori autonomi), che sostituisce l attuale regime delle nuove iniziative ex art. 13,

NUOVO REGIME FISCALE FORFETARIO È introdotto un nuovo regime forfetario riservato alle persone fisiche (imprese e lavoratori autonomi), che sostituisce l attuale regime delle nuove iniziative ex art. 13,

Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012. Oggetto: IL NUOVO REGIME DEI MINIMI

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

Bologna, 2 Gennaio 2012 A TUTTI I CLIENTI CONTRIBUENTI MINIMI CIRCOLARE N. 1/2012 Oggetto: IL NUOVO REGIME DEI MINIMI L Agenzia delle Entrate ha recentemente approvato il nuovo Provvedimento attuativo

Scienza delle finanze 6061 Cleam 2. Lezione 3

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

Scienza delle finanze 6061 Cleam 2 Lezione 3 Schema dell IRPEF T=t(Y-d)-f Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri

PRINCIPI GENERALI PER LA DETERMINAZIONE DEL REDDITO AI FINI IRPEF. principi, compensi, spese

PRINCIPI GENERALI PER LA DETERMINAZIONE DEL REDDITO AI FINI IRPEF principi, compensi, spese argomento descrizione specificazioni Nella determinazione del reddito tendenzialmente si applica il c.d. principio

PRINCIPI GENERALI PER LA DETERMINAZIONE DEL REDDITO AI FINI IRPEF principi, compensi, spese argomento descrizione specificazioni Nella determinazione del reddito tendenzialmente si applica il c.d. principio

OGGETTO: Legge Finanziaria per l anno 2008 Regime fiscale semplificato per i contribuenti minimi

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 2/2008 OGGETTO: Legge Finanziaria per l anno 2008

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 2/2008 OGGETTO: Legge Finanziaria per l anno 2008

NUOVO REGIME DEI MINIMI

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

Professionisti: deducibilità dei costi degli immobili

Professionisti: deducibilità dei costi degli immobili di Federico Gavioli Pubblicato il 15 giugno 2010 come vanno trattati, in dichiarazione dei redditi, i costi immobiliari per un lavoratore autonomo

Professionisti: deducibilità dei costi degli immobili di Federico Gavioli Pubblicato il 15 giugno 2010 come vanno trattati, in dichiarazione dei redditi, i costi immobiliari per un lavoratore autonomo

Circolare n 6 del Regime di cassa per le imprese minori: è ora di scegliere il. sistema di registrazione contabile appropriato

Circolare n 6 del 24.01.2017 Regime di cassa per le imprese minori: è ora di scegliere il Premessa sistema di registrazione contabile appropriato L art. 1, co. 17 23, della L. 11.12.2016 n. 232 (c.d. legge

Circolare n 6 del 24.01.2017 Regime di cassa per le imprese minori: è ora di scegliere il Premessa sistema di registrazione contabile appropriato L art. 1, co. 17 23, della L. 11.12.2016 n. 232 (c.d. legge

3. Istruzioni per la compilazione del QUADRO RE

3. Istruzioni per la compilazione del QUADRO RE GENERALITÀ Il quadro RE deve essere utilizzato per dichiarare i redditi derivanti dall esercizio di arti e professioni indicati nel comma 1 dell art. 53

3. Istruzioni per la compilazione del QUADRO RE GENERALITÀ Il quadro RE deve essere utilizzato per dichiarare i redditi derivanti dall esercizio di arti e professioni indicati nel comma 1 dell art. 53

CONTRIBUTI ENASARCO ANNO 2015

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

Circolare Studio Prot. N 10/16 del 08/02/2016

Circolare Studio Prot. N 10/16 del 08/02/2016 MD/ml Monza, lì 08/02/2016 A Tutti i C l i e n t i Loro Sedi Oggetto : NOVITA 2016 - REGIME FORFETTARIO Riferimenti: Art. 1 commi da 111 a 113 Legge n.208

Circolare Studio Prot. N 10/16 del 08/02/2016 MD/ml Monza, lì 08/02/2016 A Tutti i C l i e n t i Loro Sedi Oggetto : NOVITA 2016 - REGIME FORFETTARIO Riferimenti: Art. 1 commi da 111 a 113 Legge n.208

N Reddito di lavoro autonomo quadro E e quadro L. Casi risolti.

Reddito di lavoro autonomo quadro E e quadro L N. 17 03.05.2016 Casi risolti 0 Sommario Reddito di lavoro autonomo quadro E e quadro L... 1 1. Collaborazione... 2 2. Revisore contabile... 2 3. Diritti

Reddito di lavoro autonomo quadro E e quadro L N. 17 03.05.2016 Casi risolti 0 Sommario Reddito di lavoro autonomo quadro E e quadro L... 1 1. Collaborazione... 2 2. Revisore contabile... 2 3. Diritti

Indici sintetici di affidabilità fiscale

Indici sintetici di affidabilità fiscale Modello per la comunicazione dei dati rilevanti ai fini dell applicazione ed elaborazione degli indici sintetici di affidabilità fiscale PERIODO D IMPOSTA 2018

Indici sintetici di affidabilità fiscale Modello per la comunicazione dei dati rilevanti ai fini dell applicazione ed elaborazione degli indici sintetici di affidabilità fiscale PERIODO D IMPOSTA 2018

Deducibilità canoni Leasing

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Deducibilità canoni Leasing La deducibilità dei canoni di leasing per i professionisti Il comma 2 dell articolo 54 del TUIR (Testo Unico Imposte dirette) consente per i soggetti titolari di reddito di

Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture)

") Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture) Al fine di stimolare gli investimenti da parte delle imprese e dei professionisti, la Legge di Stabilità 2016 ha introdotto la possibilità

Legge di stabilità 2016 Maxiammortamento beni strumentali (autovetture) Al fine di stimolare gli investimenti da parte delle imprese e dei professionisti, la Legge di Stabilità 2016 ha introdotto la possibilità

Riportabili le perdite maturate in caso di fuoriuscita dal regime dei "contribuenti minimi"

Riportabili le perdite maturate in caso di fuoriuscita dal regime dei "contribuenti minimi" di Roberto Pasquini Pubblicato il 1 dicembre 2010 un importantissimo chiarimento, molto atteso: il contribuente

Riportabili le perdite maturate in caso di fuoriuscita dal regime dei "contribuenti minimi" di Roberto Pasquini Pubblicato il 1 dicembre 2010 un importantissimo chiarimento, molto atteso: il contribuente

In particolare, le varianti introdotte dalla Legge di Bilancio 2019 riguardano:

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Modello Unico SP 2008 la dichiarazione dei redditi delle società di persone

Modello Unico SP 2008 la dichiarazione dei redditi delle società di persone di Vincenzo D'Andò Pubblicato il 30 marzo 2008 Adempimenti dichiarativi: Modello Unico SP 2008 (società di persone) Premessa

Modello Unico SP 2008 la dichiarazione dei redditi delle società di persone di Vincenzo D'Andò Pubblicato il 30 marzo 2008 Adempimenti dichiarativi: Modello Unico SP 2008 (società di persone) Premessa

5. DETERMINAZIONE DEL REDDITO

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

5. DETERMINAZIONE DEL REDDITO I soggetti di cui all articolo 54 determinano il reddito imponibile applicando all ammontare dei ricavi o dei compensi percepiti (principio di cassa) un coefficiente di redditività

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi

Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 20 N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo

Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 20 N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo

Regime forfettario per i contribuenti minori: novità 2016

Regime forfettario per i contribuenti minori: novità 2016 Il regime forfettario è il regime fiscale dedicato ai contribuenti di minori dimensioni. Ha un aliquota fiscale ridotta e sostitutiva dell Irpef

Regime forfettario per i contribuenti minori: novità 2016 Il regime forfettario è il regime fiscale dedicato ai contribuenti di minori dimensioni. Ha un aliquota fiscale ridotta e sostitutiva dell Irpef

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

Modello per la comunicazione dei dati rilevanti ai fini dell applicazione dei parametri

AGENZIA DELLE ENTRATE 2002 Predisposto in due versioni: LIRE COLORE VERDE COLORE AZZURRO PERIODO D IMPOSTA 2001 Modello per la comunicazione dei dati rilevanti ai fini dell applicazione dei parametri Esercenti

AGENZIA DELLE ENTRATE 2002 Predisposto in due versioni: LIRE COLORE VERDE COLORE AZZURRO PERIODO D IMPOSTA 2001 Modello per la comunicazione dei dati rilevanti ai fini dell applicazione dei parametri Esercenti

Il Temporary manager GLI ASPETTI FISCALI. A cura di: Dott. Sandro Cerato

Il Temporary manager GLI ASPETTI FISCALI A cura di: Dott. Sandro Cerato 1 Quale forma contrattuale per la definizione del rapporto? non esiste una forma contrattuale ideale la forma finale del contratto

Il Temporary manager GLI ASPETTI FISCALI A cura di: Dott. Sandro Cerato 1 Quale forma contrattuale per la definizione del rapporto? non esiste una forma contrattuale ideale la forma finale del contratto

CON.FAR.M. srl Via Giovanni Vitelleschi, Via Ginori, 31. Fax: Fax: ADEMPIMENTI

ADEMPIMENTI I NUOVI REQUISITI DEL REGIME FORFETTARIO Premessa La Legge di Stabilità 2015 ha introdotto un nuovo regime forfettario, riservato alle persone fisiche esercenti attività d impresa/lavoro autonomo

ADEMPIMENTI I NUOVI REQUISITI DEL REGIME FORFETTARIO Premessa La Legge di Stabilità 2015 ha introdotto un nuovo regime forfettario, riservato alle persone fisiche esercenti attività d impresa/lavoro autonomo

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

9 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI

9.1 Generalità Istruzioni per la compilazione 9 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI Il presente quadro va utilizzato dalle società e dalle associazioni

9.1 Generalità Istruzioni per la compilazione 9 - QUADRO RE - REDDITI DI LAVORO AUTONOMO DERIVANTI DALL ESERCIZIO DI ARTI E PROFESSIONI Il presente quadro va utilizzato dalle società e dalle associazioni

LEGGE 16 Dicembre 1991 n. 398

REGIME FISCALE L. 398/1991 ACCESSO MEDIANTE OPZIONE, volume proventi di carattere commerciale non superiore ad 250.000= ESONERO DALLA TENUTA DELLA CONTABILITA, con l obbligo di registrazione dei corrispettivi

REGIME FISCALE L. 398/1991 ACCESSO MEDIANTE OPZIONE, volume proventi di carattere commerciale non superiore ad 250.000= ESONERO DALLA TENUTA DELLA CONTABILITA, con l obbligo di registrazione dei corrispettivi

Scadenze fiscali: LUGLIO 2011

Scadenze fiscali: LUGLIO 2011 data soggetti adempimento modalità codici tributo mercoledì persone fisiche, società semplici, società di persone ovvero persone fisiche che partecipano a società soggette

Scadenze fiscali: LUGLIO 2011 data soggetti adempimento modalità codici tributo mercoledì persone fisiche, società semplici, società di persone ovvero persone fisiche che partecipano a società soggette

QUESITO N. 1: Deduzione dei contributi versati per il familiare a carico a forme pensionistiche integrative

Deduzione dei contributi versati per il familiare a carico a forme pensionistiche integrative, liquidazione quota di SNC, regime delle nuove iniziative produttive, ristrutturazione immobile e scomputo

Deduzione dei contributi versati per il familiare a carico a forme pensionistiche integrative, liquidazione quota di SNC, regime delle nuove iniziative produttive, ristrutturazione immobile e scomputo

Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente