IAS 19 - TFR e benefici ai dipendenti

|

|

|

- Maddalena Ruggeri

- 9 anni fa

- Visualizzazioni

Transcript

1 UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia Corso di Bilanci secondo i principi contabili internazionali cod cod IAS 19 - TFR e benefici ai dipendenti Anno accademico:

2 2

3 3

4 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

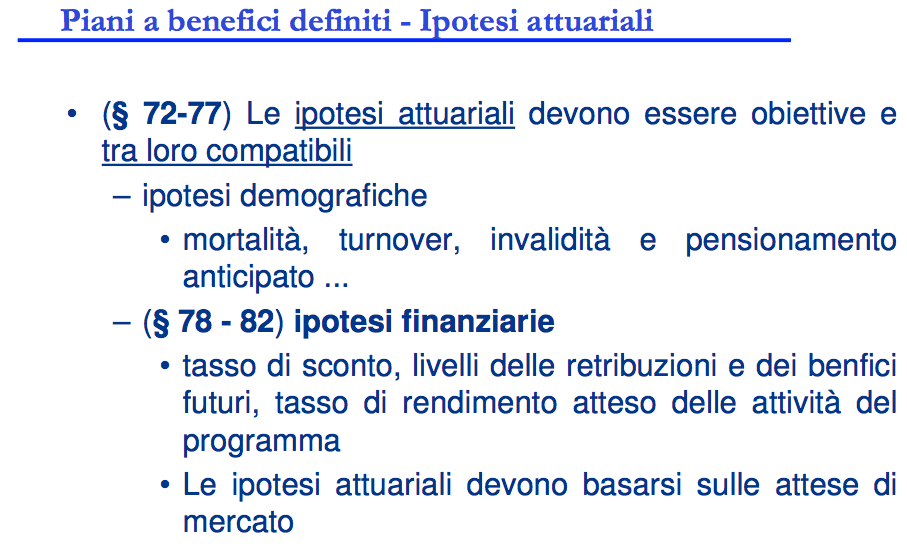

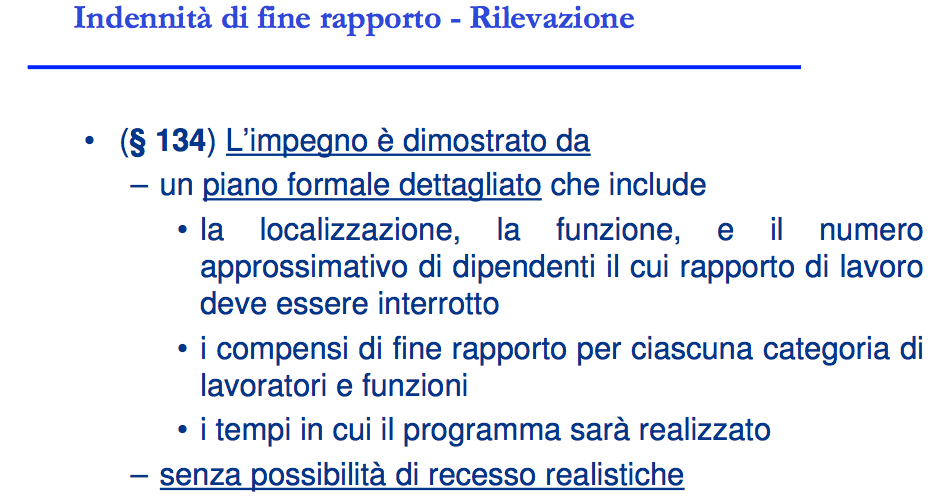

20 Piani a benefici definiti - ipotesi attuariali IPOTESI ATTUARIALI ASSUNZIONI DEMOGRAFICHE mortalità; tasso di turnover del personale; invalidità; cessazione dall azienda per dimissioni o licenziamento; richiesta di anticipazioni ASSUNZIONI FINANZIARIE carriera economica futura dei lavoratori, comprese le ipotesi sulle promozioni a categorie superiori andamento del reale potere d acquisto del denaro successione dei tassi di investimento delle somme disponibili Università degli Studi di Bergamo: IAS 19 TRF e benefici ai dipendenti 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

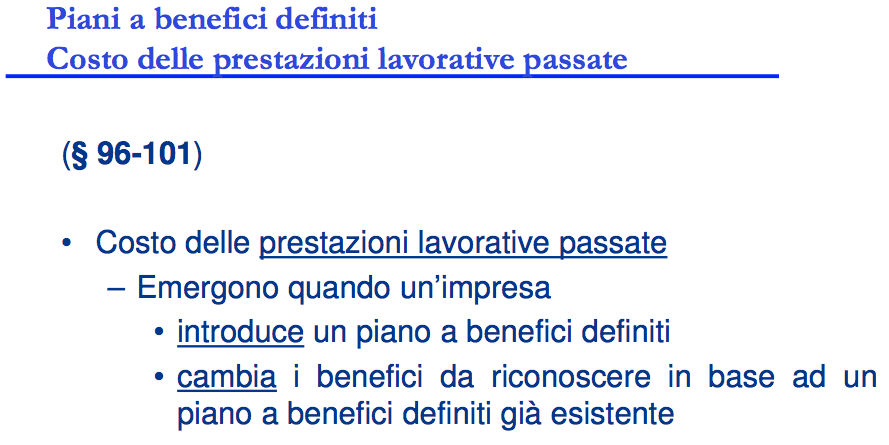

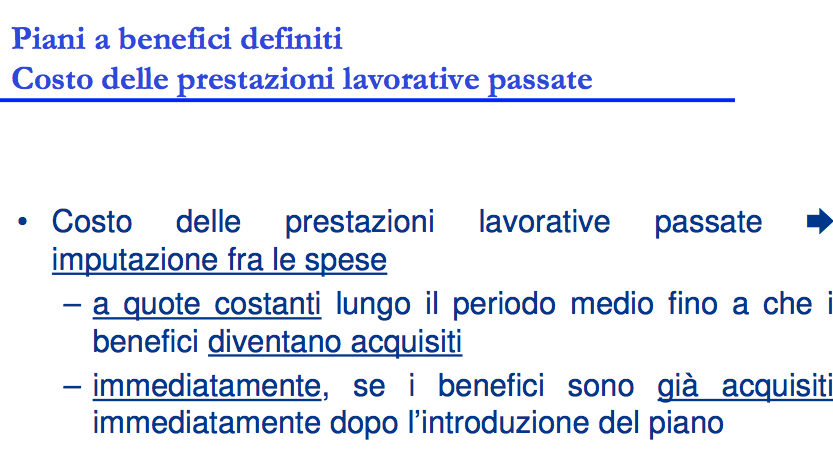

29 L impresa amministra un piano pensionistico che assegna una pensione pari al 2% dell ultima retribuzione per ciascun anno di lavoro. I benefici sono acquisiti dopo cinque anni di lavoro. Il I gennaio 20X5 l impresa migliora il trattamento pensionistico portandolo al 2,5% dell ultima retribuzione di ciascun anno di lavoro a partire dal 1 gennaio 20X1. alla data del miglioramento, il valore attuale dei benefici aggiuntivi al lavoro svolto dal 1 gennaio 20X1 al 1 gennaio 20X5 è il seguente: -Dipendenti con anzianità di servizio superiore a 5 anni all 1/1/X Dipendenti con anzianità inferiore a cinque anni all 1/1/X (periodo medio fino all acquisizione: 3 anni) 270 L impresa rileva 150 immediatamente perché quei benefici sono già acquisiti. L impresa rileva 129 con un criterio di quote costanti in 3 anni a partire dal 1 gennaio 20X5 Università degli Studi di Bergamo: IAS 19 TRF e benefici ai dipendenti 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 Il TFR secondo la normativa nazionale Art c.c. Disciplina del trattamento di fine rapporto. In ogni caso di cessazione del rapporto di lavoro subordinato, il prestatore di lavoro ha diritto ad un trattamento di fine rapporto. Tale trattamento si calcola sommando per ciascun anno di servizio una quota pari e comunque non superiore all'importo della retribuzione dovuta per l'anno stesso divisa per 13,5. La quota è proporzionalmente ridotta per le frazioni di anno, computandosi come mese intero le frazioni di mese uguali o superiori a 15 giorni. Salvo diversa previsione dei contratti collettivi la retribuzione annua, ai fini del comma precedente, comprende tutte le somme, compreso l'equivalente delle prestazioni in natura, corrisposte in dipendenza del rapporto di lavoro, a titolo non occasionale e con esclusione di quanto è corrisposto a titolo di rimborso spese. In caso di sospensione della prestazione di lavoro nel corso dell'anno per una delle cause di cui all'articolo 2110, nonché in caso di sospensione totale o parziale per la quale sia prevista l'integrazione salariale, deve essere computato nella retribuzione di cui al primo comma l'equivalente della retribuzione a cui il lavoratore avrebbe avuto diritto in caso di normale svolgimento del rapporto di lavoro. Il trattamento di cui al precedente primo comma, con esclusione della quota maturata nell'anno, è incrementato, su base composta, al 31 dicembre di ogni anno, con l'applicazione di un tasso costituito dall'1,5 per cento in misura fissa e dal 75 per cento dell'aumento dell'indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall'istat, rispetto al mese di dicembre dell'anno precedente. 40

41 Il TFR secondo la normativa nazionale Ai fini della applicazione del tasso di rivalutazione di cui al comma precedente per frazioni di anno, l'incremento dell'indice ISTAT è quello risultante nel mese di cessazione del rapporto di lavoro rispetto a quello di dicembre dell'anno precedente. Le frazioni di mese uguali o superiori a quindici giorni si computano come mese intero. Il prestatore di lavoro, con almeno otto anni di servizio presso lo stesso datore di lavoro, può chiedere, in costanza di rapporto di lavoro, una anticipazione non superiore al 70 per cento sul trattamento cui avrebbe diritto nel caso di cessazione del rapporto alla data della richiesta (3). Le richieste sono soddisfatte annualmente entro i limiti del 10 per cento degli aventi titolo, di cui al precedente comma, e comunque del 4 per cento del numero totale dei dipendenti. La richiesta deve essere giustificata dalla necessità di: a) eventuali spese sanitarie per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche; b) acquisto della prima casa di abitazione per sé o per i figli, documentato con atto notarile. L'anticipazione può essere ottenuta una sola volta nel corso del rapporto di lavoro e viene detratta, a tutti gli effetti, dal trattamento di fine rapporto. Nell'ipotesi di cui all'articolo 2122 la stessa anticipazione è detratta dall'indennità prevista dalla norma medesima. Condizioni di miglior favore possono essere previste dai contratti collettivi o da patti individuali. I contratti collettivi possono altresì stabilire criteri di priorità per l'accoglimento delle richieste di anticipazione. 41

42 Il TFR secondo la normativa nazionale Art Stato patrimoniale PASSIVO C) Trattamento di fine rapporto di lavoro subordinato Art bis. Disposizioni relative a singole vosi dello stato patrimoniale ( ) nella voce trattamento di fine rapporto di lavoro subordinato deve essere indicato l importo calcolato a norma dell art ( ) Art Contenuto del conto economico B) COSTI DELL PRODUZIONE 9) per il personale a) salari e stipendi b) oneri sociali c) trattamento di fine rapporto d) trattamento di quiescenza e simili e) altri costi 42

LAVORATORE DIPENDENTE ISCRITTO, PER LA PRIMA VOLTA, ALLA")

43 Il TFR secondo la normativa nazionale Decreto legislativo n. 252/2005 in vigore dal 1 gennaio 2007 a) LAVORATORE DIPENDENTE ISCRITTO, PER LA PRIMA VOLTA, ALLA PREVIDENZA OBBLIGATORIA DAL

LAVORATORE DIPENDENTE ISCRITTO, PER LA PRIMA VOLTA, ALLA")

44 Il TFR secondo la normativa nazionale Decreto legislativo n. 252/2005 in vigore dal 1 gennaio 2007 b) LAVORATORE DIPENDENTE ISCRITTO, PER LA PRIMA VOLTA, ALLA PREVIDENZA OBBLIGATORIA PRIMA DEL

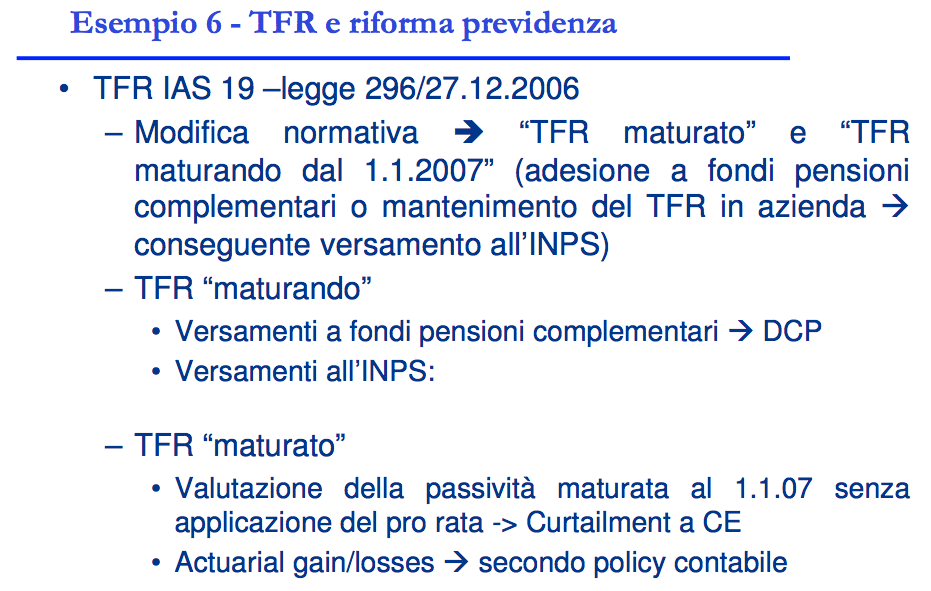

45 Il TFR secondo la normativa nazionale: confronti con lo IAS 19 TFR: piani a benefici definiti oppure a contribuzione definita? Quote di TFR maturate al : configurano un piano a benefici definiti, poiché l impresa è obbligata a corrispondere al dipendente, nei casi previsti dalla legge, l importo determinato ai sensi del 2120 c.c. Quote di TFR maturande dall destinate alla previdenza complementare: configurano un piano a contribuzione definita, poiché l obbligazione dell impresa nei confronti del dipendente cessa con il versamento delle quote maturande al fondo Quote di TFR maturande dall destinate al Fondo di Tesoreria INPS: si pone la questione se dette quote sono da inquadrarsi tra i piani a contribuzione definita ovvero tra i piani a benefici definiti. Dai contenuti del D.M. del 30 gennaio 2007 si desume che le quote di TFR maturande dall destinate al Fondo di Tesoreria INPS configurano un piano a contribuzione definita. 45

46 Il TFR secondo la normativa nazionale: confronti con lo IAS 19 TIPOLOGIA TFR maturato sino al 31 dicembre 2006 TFR maturato a partire dal 1 gennaio 2007 TFR maturato a partire dal 1 gennaio 2007 in imprese con meno di 50 dipendenti CLASSIFICAZIONE DEL TFR Opzione per destinare il TFR a forme di previdenza integrativa Opzione per mantenere il TFR in azienda CARATTERISTICHE Rischio attuariale di investimento a carico dell azienda Rischio attuariale di investimento NON a carico dell azienda Rischio attuariale di investimento NON a carico dell azienda Rischio attuariale di investimento a carico dell azienda CLASSIFICAZIONE IAS 19 Programma a benefici definiti Programma a contribuzione definita Programma a contribuzione definita Programma a benefici definiti 46

47 Il TFR secondo la normativa nazionale: FTA Passando dai principi contabili nazionali alla IAS 19 l impresa dovrà: 1) Continuare a rilevare le quote maturate al secondo la regola dei piani a benefici definiti. Ciò significa che l impresa dovrà valutare l obbligazione per i benefici maturati dai dipendenti attraverso l utilizzo di tecniche attuariali e la parte di questi da contabilizzare. 2) Rilevare l obbligazione per le quote che maturano dall , dovute alla previdenza complementare o al fondo di tesoreria INPS sulla base dei contributi dovuti in ogni esercizio: in questo caso non è necessario effettuare ipotesi attuariali, inoltre non è necessario neanche procedere all attualizzazione finanziaria dell obbligazione verso il fondo previdenziale o INPS essendo la scadenza della stessa inferiore a 12 mesi. 3) Rilevare l obbligazione per le quote che maturano dall che rimangono in azienda e che si sommano alle quote maturate al nel caso di TFR destinato alla previdenza complementare dal momento della scelta oppure, nel caso in cui il dipendente non eserciti alcuna opzione, alla forma pensionistica collettiva dall

48 48

IL TRATTAMENTO DI FINE RAPPORTO

Centro Studi e Ricerche Milano IL TRATTAMENTO DI FINE RAPPORTO Relatrice Dott. Stella Crimi 1 FONTI NORMATIVE art. 2120 codice civile Legge n. 297 del 29 maggio 1982 (TFR) D. Lgs. 47/2000 (modifica delle

Centro Studi e Ricerche Milano IL TRATTAMENTO DI FINE RAPPORTO Relatrice Dott. Stella Crimi 1 FONTI NORMATIVE art. 2120 codice civile Legge n. 297 del 29 maggio 1982 (TFR) D. Lgs. 47/2000 (modifica delle

REDDITI DI LAVORO DIPENDENTE TRATTAMENTO DI FINE RAPPORTO

CODICE CIVILE REDDITI DI LAVORO DIPENDENTE TRATTAMENTO DI FINE RAPPORTO Disciplina del Trattamento di fine rapporto ART. 2120 C.C. Dr Salvatore Abate Verona,11 settembre 2002 [email protected] TFR LAVORO

CODICE CIVILE REDDITI DI LAVORO DIPENDENTE TRATTAMENTO DI FINE RAPPORTO Disciplina del Trattamento di fine rapporto ART. 2120 C.C. Dr Salvatore Abate Verona,11 settembre 2002 [email protected] TFR LAVORO

La retribuzione. Monica McBritton Lecce, aprile 2015

La retribuzione Monica McBritton Lecce, aprile 2015 Art. 36, comma 1 Cost. Il lavoratore ha diritto ad una retribuzione proporzionata alla quantità e qualità del suo lavoro e in ogni caso sufficiente ad

La retribuzione Monica McBritton Lecce, aprile 2015 Art. 36, comma 1 Cost. Il lavoratore ha diritto ad una retribuzione proporzionata alla quantità e qualità del suo lavoro e in ogni caso sufficiente ad

IAS 19 - TFR e benefici ai dipendenti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Scienze aziendali, economiche e metodi quantitativi Corso di laurea magistrale Economia Aziendale, Direzione Amministrativa e Professione Corso di Bilanci secondo i principi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Scienze aziendali, economiche e metodi quantitativi Corso di laurea magistrale Economia Aziendale, Direzione Amministrativa e Professione Corso di Bilanci secondo i principi

UNIVERSITÀ DEGLI STUDI DI CATANIA. Laura Lo Fermo

UNIVERSITÀ DEGLI STUDI DI CATANIA FACOLTÀ DI ECONOMIA CORSO DI LAUREA DI PRIMO LIVELLO IN ECONOMIA AZIENDALE Laura Lo Fermo LA RIFORMA DEL TFR. Implicazioni contabili ed amministrative. SAGGIO FINALE Relatore

UNIVERSITÀ DEGLI STUDI DI CATANIA FACOLTÀ DI ECONOMIA CORSO DI LAUREA DI PRIMO LIVELLO IN ECONOMIA AZIENDALE Laura Lo Fermo LA RIFORMA DEL TFR. Implicazioni contabili ed amministrative. SAGGIO FINALE Relatore

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

Trattamento di Fine servizio e Trattamento di Fine Rapporto

Trattamento di Fine servizio e Trattamento di Fine Rapporto di Alberto Forti A tutti i dipendenti pubblici assunti con contratto a tempo indeterminato prima del 31 dicembre 2000 l INPDAP eroga la cosiddetta

Trattamento di Fine servizio e Trattamento di Fine Rapporto di Alberto Forti A tutti i dipendenti pubblici assunti con contratto a tempo indeterminato prima del 31 dicembre 2000 l INPDAP eroga la cosiddetta

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

ISTITUZIONI DI ECONOMIA AZIENDALE LA REMUNERAZIONE DEL DIPENDENTE 1 IL FATTORE L IMPRESA PUO USUFRUIRE DI: AUTONOMO Caratteristiche proprie dell acquisto di servizi da professionisti (avvocati, dottori

La previdenza complementare nel pubblico impiego

La previdenza complementare nel pubblico impiego A cura di Angelo Marinelli Versione 1 Le basi istitutive negoziali dei Fondi pensione nel pubblico impiego Accordo ARAN OO.SS. 29/07/1999 Accordo ARAN OO.SS.

La previdenza complementare nel pubblico impiego A cura di Angelo Marinelli Versione 1 Le basi istitutive negoziali dei Fondi pensione nel pubblico impiego Accordo ARAN OO.SS. 29/07/1999 Accordo ARAN OO.SS.

TFR, LE 26 DOMANDE PIU RICORRENTI

DIPARTIMENTO PREVIDENZA TFR, LE 26 DOMANDE PIU RICORRENTI 1. Entro quale data devo effettuare la scelta di destinazione del Tfr? Per il lavoratori già in servizio alla data del 1 gennaio 2007, nel periodo

DIPARTIMENTO PREVIDENZA TFR, LE 26 DOMANDE PIU RICORRENTI 1. Entro quale data devo effettuare la scelta di destinazione del Tfr? Per il lavoratori già in servizio alla data del 1 gennaio 2007, nel periodo

Seminario specialistico La riforma della previdenza complementare e del TFR

Seminario specialistico La riforma della previdenza complementare e del TFR ASPETTI NORMATIVI ADEMPIMENTI DEL DATORE DI LAVORO E DEL LAVORATORE RAVENNA, 19 Febbraio 2007 Dott.ssa Daniela Zannoni Dott.ssa

Seminario specialistico La riforma della previdenza complementare e del TFR ASPETTI NORMATIVI ADEMPIMENTI DEL DATORE DI LAVORO E DEL LAVORATORE RAVENNA, 19 Febbraio 2007 Dott.ssa Daniela Zannoni Dott.ssa

Modalità di adesione: meccanismo del silenzio - assenso

Modalità di adesione: meccanismo del silenzio - assenso Modalità di adesione: meccanismo del silenzio-assenso Entro 6 mesi a decorrere dal 1 gennaio 2007 (dal 1 gennaio 2007 al 30 giugno 2007) o entro

Modalità di adesione: meccanismo del silenzio - assenso Modalità di adesione: meccanismo del silenzio-assenso Entro 6 mesi a decorrere dal 1 gennaio 2007 (dal 1 gennaio 2007 al 30 giugno 2007) o entro

Nel prospetto paga devono essere evidenziate le seguenti voci: la retribuzione minima contrattuale; gli eventuali scatti di anzianità; l eventuale

La retribuzione del lavoratore domestico è composta dalle seguenti voci: retribuzione minima contrattuale (più indennità di funzione per le categorie D e D-super); eventuali scatti di anzianità; eventuale

La retribuzione del lavoratore domestico è composta dalle seguenti voci: retribuzione minima contrattuale (più indennità di funzione per le categorie D e D-super); eventuali scatti di anzianità; eventuale

15.14. Il fondo trattamento di fine rapporto (TFR) Il TFR: aspetti generali e modalità di calcolo della quota di competenza

Il TFR: aspetti generali e modalità di calcolo della quota di competenza") 15.14. Il fondo trattamento di fine rapporto (TFR) Il TFR: aspetti generali e modalità di calcolo della quota di competenza Il trattamento di fine rapporto (TFR) costituisce una componente del costo del

15.14. Il fondo trattamento di fine rapporto (TFR) Il TFR: aspetti generali e modalità di calcolo della quota di competenza Il trattamento di fine rapporto (TFR) costituisce una componente del costo del

CASSA DI PREVIDENZA PER I DIRIGENTI DEL GRUPPO FINMECCANICA FONDO PENSIONE COMPLEMENTARE

Documento sul regime fiscale (dati aggiornati al 30.04.2015) 1. REGIME FISCALE DEL FONDO La Cassa di Previdenza per i Dirigenti del Gruppo Finmeccanica fondo pensione complementare non è soggetto ad IRPEF,

Documento sul regime fiscale (dati aggiornati al 30.04.2015) 1. REGIME FISCALE DEL FONDO La Cassa di Previdenza per i Dirigenti del Gruppo Finmeccanica fondo pensione complementare non è soggetto ad IRPEF,

INPS, circolare 17 luglio 2007, n. 105

INPS, circolare 17 luglio 2007, n. 105 OGGETTO: Aziende agricole assuntrici di manodopera a tempo indeterminato e contribuzione al Fondo per l erogazione ai lavoratori dipendenti del settore esonero dal

INPS, circolare 17 luglio 2007, n. 105 OGGETTO: Aziende agricole assuntrici di manodopera a tempo indeterminato e contribuzione al Fondo per l erogazione ai lavoratori dipendenti del settore esonero dal

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015)

") DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

DOCUMENTO SUL REGIME FISCALE (aggiornato al 31/03/2015) Il presente documento integra il contenuto della Nota informativa il Regime Fiscale di un Fondo Pensione è caratterizzato da tre momenti: 1. Contribuzione

REGOLAMENTO. Approvato dal Consiglio di Amministrazione del

REGOLAMENTO Approvato dal Consiglio di Amministrazione del 6.06.2013 Indice Art. 1 - Scopi... pag. 3 Art. 2 - Modalità di iscrizione al... pag 3 Art. 3 - Registri amministrativo-contabili... pag 3 Art.

REGOLAMENTO Approvato dal Consiglio di Amministrazione del 6.06.2013 Indice Art. 1 - Scopi... pag. 3 Art. 2 - Modalità di iscrizione al... pag 3 Art. 3 - Registri amministrativo-contabili... pag 3 Art.

ALLEGATO 1 Documento sul regime fiscale

ALLEGATO 1 Documento sul regime fiscale approvato dal Consiglio di Amministrazione del Fondo il 15 di settembre 2016 Sommario Documento sul regime fiscale... 1 Regime fiscale dei contributi... 3 Regime

ALLEGATO 1 Documento sul regime fiscale approvato dal Consiglio di Amministrazione del Fondo il 15 di settembre 2016 Sommario Documento sul regime fiscale... 1 Regime fiscale dei contributi... 3 Regime

APPUNTI DI RAGIONERIA

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 11: I Fondi per rischi ed oneri ed il TFR Il presente materiale è di ausilio

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 11: I Fondi per rischi ed oneri ed il TFR Il presente materiale è di ausilio

FONDO PENSIONE DEI DIRIGENTI DELLE IMPRESE DEL GRUPPO UNIPOL REGOLAMENTO

FONDO PENSIONE DEI DIRIGENTI DELLE IMPRESE DEL GRUPPO UNIPOL REGOLAMENTO (aggiornato con le modifiche approvate dall Assemblea Straordinaria 30 maggio 2000) REGOLAMENTO OPERATIVO DEL FONDO PENSIONE DEI

FONDO PENSIONE DEI DIRIGENTI DELLE IMPRESE DEL GRUPPO UNIPOL REGOLAMENTO (aggiornato con le modifiche approvate dall Assemblea Straordinaria 30 maggio 2000) REGOLAMENTO OPERATIVO DEL FONDO PENSIONE DEI

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 25 febbraio 2008 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 25 febbraio 2008 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

CAPO I - DISPOSIZIONI GENERALI ART. 1 - CAMPO DI APPLICAZIONE DURATA E DECORRENZA DEL CONTRATTO CAPO II - PERSONALE DAL IV AL VIII LIVELLO

Contratto Collettivo Nazionale di Lavoro relativo al personale del comparto delle Istituzioni e degli Enti di Ricerca e Sperimentazione per il biennio economico 2008-2009 CAPO I - DISPOSIZIONI GENERALI

Contratto Collettivo Nazionale di Lavoro relativo al personale del comparto delle Istituzioni e degli Enti di Ricerca e Sperimentazione per il biennio economico 2008-2009 CAPO I - DISPOSIZIONI GENERALI

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 21 dicembre 2007 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

Come leggere la Busta Paga Fondazione Studi Consiglio Nazionale Consulenti del lavoro * aggiornato al 21 dicembre 2007 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali

PREVEDI COOPERLAVORO CONTRIBUTO CONTRATTUALE

PREVEDI COOPERLAVORO CONTRIBUTO CONTRATTUALE Come noto, gli accordi di rinnovo dei c.c.n.l. per l industria, l artigianato e la cooperazione del settore edile dispongono, con decorrenza dal 1 gennaio 2015,

PREVEDI COOPERLAVORO CONTRIBUTO CONTRATTUALE Come noto, gli accordi di rinnovo dei c.c.n.l. per l industria, l artigianato e la cooperazione del settore edile dispongono, con decorrenza dal 1 gennaio 2015,

Le basi istitutive negoziali dei Fondi pensione nel pubblico impiego

Le basi istitutive negoziali dei Fondi pensione nel pubblico impiego Accordo ARAN OO.SS. 29/07/1999 Accordo ARAN OO.SS. 8/05/2002 Accordi collettivi istitutivi dei Fondi Leggi di riferimento per la prev.

Le basi istitutive negoziali dei Fondi pensione nel pubblico impiego Accordo ARAN OO.SS. 29/07/1999 Accordo ARAN OO.SS. 8/05/2002 Accordi collettivi istitutivi dei Fondi Leggi di riferimento per la prev.

Roma, 07/03/2011. Alle Organizzazioni Sindacali Nazionali dei Pensionati

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Ufficio I - Pensioni Ufficio III - TFS, TFR, ASV e Previdenza Complementare Roma, 07/03/2011

Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica Direzione Centrale Previdenza Ufficio I - Pensioni Ufficio III - TFS, TFR, ASV e Previdenza Complementare Roma, 07/03/2011

FONDI PER RISCHI ED ONERI E TFR

FONDI PER RISCHI ED ONERI E TFR o Aspetti definitori e rappresentazione in bilancio secondo il codice civile dei fondi per rischi ed oneri o Regole IASB Fondi per rischi ed oneri e Fondo TFR Fondi per

FONDI PER RISCHI ED ONERI E TFR o Aspetti definitori e rappresentazione in bilancio secondo il codice civile dei fondi per rischi ed oneri o Regole IASB Fondi per rischi ed oneri e Fondo TFR Fondi per

Documento sul regime fiscale

Documento sul regime fiscale Il presente documento è redatto in conformità a quanto previsto dagli schemi di Nota Informativa delle forme pensionistiche complementari predisposti dalla Commissione di Vigilanza

Documento sul regime fiscale Il presente documento è redatto in conformità a quanto previsto dagli schemi di Nota Informativa delle forme pensionistiche complementari predisposti dalla Commissione di Vigilanza

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto 1. Il

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO PER IL PERSONALE NON DIRIGENTE DEL COMPARTO UNIVERSITA PER IL BIENNIO ECONOMICO 2008-2009 Art. 1 Campo di applicazione, durata e decorrenza del contratto 1. Il

TASSAZIONE SEPARATA, TFR E TFM

CORSO ANNUALE DI FORMAZIONE PER PRATICANTI CONSULENTI DEL LAVORO ANNO ACCADEMICO 2014/2015 TASSAZIONE SEPARATA, TFR E TFM Docente DOTT.SSA FRANCESCA GEROSA Lezione del 16.01.15 1 TASSAZIONE SEPARATA I

CORSO ANNUALE DI FORMAZIONE PER PRATICANTI CONSULENTI DEL LAVORO ANNO ACCADEMICO 2014/2015 TASSAZIONE SEPARATA, TFR E TFM Docente DOTT.SSA FRANCESCA GEROSA Lezione del 16.01.15 1 TASSAZIONE SEPARATA I

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO RELATIVO AL PERSONALE DEL COMPARTO ENTI PUBBLICI NON ECONOMICI BIENNIO ECONOMICO

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO RELATIVO AL PERSONALE DEL COMPARTO ENTI PUBBLICI NON ECONOMICI BIENNIO ECONOMICO 2004-2005 Pag. 2 Art. 1 - Campo di applicazione, durata e decorrenza del contratto

CONTRATTO COLLETTIVO NAZIONALE DI LAVORO RELATIVO AL PERSONALE DEL COMPARTO ENTI PUBBLICI NON ECONOMICI BIENNIO ECONOMICO 2004-2005 Pag. 2 Art. 1 - Campo di applicazione, durata e decorrenza del contratto

TRATTAMENTO DI FINE RAPPORTO (T.F.R.)

") TRATTAMENTO DI FINE RAPPORTO (T.F.R.) Il TFR: - è una parte della retribuzione dei dipendenti; - matura durante il periodo in cui è in essere il rapporto di lavoro; - viene pagata al momento della cessazione

TRATTAMENTO DI FINE RAPPORTO (T.F.R.) Il TFR: - è una parte della retribuzione dei dipendenti; - matura durante il periodo in cui è in essere il rapporto di lavoro; - viene pagata al momento della cessazione

TFR. Che cosa é. Nel metodo di calcolo il divisore è sempre pari a 13,5

TFR Che cosa é Il trattamento di fine rapporto consiste in un indennità corrisposta al lavoratore al momento della cessazione del rapporto di lavoro e commisurata attualmente alla retribuzione percepita

TFR Che cosa é Il trattamento di fine rapporto consiste in un indennità corrisposta al lavoratore al momento della cessazione del rapporto di lavoro e commisurata attualmente alla retribuzione percepita

La soppressione del Fondo degli autoferrotranvieri

decreto che ha sancito il passaggio al Fondo lavoratori dipendenti dell'inps La soppressione del Fondo degli autoferrotranvieri (Dlgs 414/96) Con il DLgs 29 giugno 1996, n. 414, sono state emanate disposizioni,

decreto che ha sancito il passaggio al Fondo lavoratori dipendenti dell'inps La soppressione del Fondo degli autoferrotranvieri (Dlgs 414/96) Con il DLgs 29 giugno 1996, n. 414, sono state emanate disposizioni,

MEDICI OSPEDALIERI - TRATTENUTA NON DOVUTA PER IL TFR. Marco Perelli Ercolini

MEDICI OSPEDALIERI - TRATTENUTA NON DOVUTA PER IL TFR Marco Perelli Ercolini Già in passato era stato sostenuto il sospetto di illecito nella trattenuta INPDAP per il Tfr. Ma nessun sindacato aveva poi

MEDICI OSPEDALIERI - TRATTENUTA NON DOVUTA PER IL TFR Marco Perelli Ercolini Già in passato era stato sostenuto il sospetto di illecito nella trattenuta INPDAP per il Tfr. Ma nessun sindacato aveva poi

Circolare N. 17 del 7 Febbraio 2017

Circolare N. 17 del 7 Febbraio 2017 Contributi volontari: modalità di determinazione per il 2017 Gentile cliente, con la presente desideriamo informarla che con la recente circolare n. 12 dell 27.1.2017,

Circolare N. 17 del 7 Febbraio 2017 Contributi volontari: modalità di determinazione per il 2017 Gentile cliente, con la presente desideriamo informarla che con la recente circolare n. 12 dell 27.1.2017,

Come leggere la Busta Paga

Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali e quelle previdenziali, che il lavoratore percepisce per

Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio che indica la retribuzione, le ritenute fiscali e quelle previdenziali, che il lavoratore percepisce per

SCELTA PER LA DESTINAZIONE DEL TRATTAMENTO DI FINE RAPPORTO

TFR 1 SCELTA PER LA DESTINAZIONE DEL TRATTAMENTO DI FINE RAPPORTO (articolo 8, comma 7, decreto legislativo 5 dicembre 2005, n. 252) MODULO PER I LAVORATORI ASSUNTI ENTRO IL 31 DICEMBRE 2006 Il/La sottoscritto/a......,

TFR 1 SCELTA PER LA DESTINAZIONE DEL TRATTAMENTO DI FINE RAPPORTO (articolo 8, comma 7, decreto legislativo 5 dicembre 2005, n. 252) MODULO PER I LAVORATORI ASSUNTI ENTRO IL 31 DICEMBRE 2006 Il/La sottoscritto/a......,

Documento sul regime fiscale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

FONDO PENSIONE DEL PERSONALE DOCENTE TECNICO ED AMMINISTRATIVO DELL'UNIVERSITÀ DEGLI STUDI DI NAPOLI FEDERICO II E DELLA SECONDA UNIVERSITA' DEGLI STUDI DI NAPOLI Iscritto all albo COVIP sezione speciale

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI LORO SEDI

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 3, DEL 31/1/2006

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Prestazioni e Contributi Ufficio Normativa e Circolari CIRCOLARE N. 3, DEL 31/1/2006

Il trattamento di fine rapporto (TFR)

") Il trattamento di fine rapporto (TFR) Articolo 2120 codice civile e legge n 297/82 Il Tfr (trattamento di fine rapporto) è la somma che compete al lavoratore dipendente alla cessazione del rapporto di

Il trattamento di fine rapporto (TFR) Articolo 2120 codice civile e legge n 297/82 Il Tfr (trattamento di fine rapporto) è la somma che compete al lavoratore dipendente alla cessazione del rapporto di

ORGANIZZAZIONI SINDACALI ALIQUOTE CONTRIBUTIVE (in vigore dall' )

") ALL.1 ORGANIZZAZIONI SINDACALI ALIQUOTE CONTRIBUTIVE (in vigore dall'1.1.2013) IMPIEGATI DAT. LAV. LAV. DAT. LAV. LAV. FONDO PENSIONI (7)* 23,81 9,19 23,81* 9,19 - (1,00) - (1,00) ASPI (9) *** 0,45-0,45-0,20-0,20

ALL.1 ORGANIZZAZIONI SINDACALI ALIQUOTE CONTRIBUTIVE (in vigore dall'1.1.2013) IMPIEGATI DAT. LAV. LAV. DAT. LAV. LAV. FONDO PENSIONI (7)* 23,81 9,19 23,81* 9,19 - (1,00) - (1,00) ASPI (9) *** 0,45-0,45-0,20-0,20

21. Debiti tributari. 22. Fondi rischi e oneri

21. Debiti tributari I debiti tributari ammontano a Euro 56.918 migliaia (di cui Euro 11.211 migliaia di passività non correnti) rispetto a Euro 58.477 migliaia del 31 dicembre 2006 (di cui Euro 9.708

21. Debiti tributari I debiti tributari ammontano a Euro 56.918 migliaia (di cui Euro 11.211 migliaia di passività non correnti) rispetto a Euro 58.477 migliaia del 31 dicembre 2006 (di cui Euro 9.708

FONDO PENSIONE DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL REGOLAMENTO. (approvato dal Consiglio di Amministrazione in data 11 dicembre 2013)

") FONDO PENSIONE DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL REGOLAMENTO (approvato dal Consiglio di Amministrazione in data 11 dicembre 2013) 1 ART. 1 Il presente Regolamento disciplina le modalità di

FONDO PENSIONE DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL REGOLAMENTO (approvato dal Consiglio di Amministrazione in data 11 dicembre 2013) 1 ART. 1 Il presente Regolamento disciplina le modalità di

NORMATIVA E DISPOSIZIONI OPERATIVE IN MATERIA PREVIDENZIALE

NORMATIVA E DISPOSIZIONI OPERATIVE IN MATERIA PREVIDENZIALE Considerata la moltitudine di norme e di disposizioni operative in materia previdenziale che hanno sostanzialmente modificato, nel corso del

NORMATIVA E DISPOSIZIONI OPERATIVE IN MATERIA PREVIDENZIALE Considerata la moltitudine di norme e di disposizioni operative in materia previdenziale che hanno sostanzialmente modificato, nel corso del

CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Allegato alla nota informativa CASSA DI PREVIDENZA DEI DIPENDENTI DEL GRUPPO CREDITO EMILIANO - FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 35 20.02.2014 Retribuzione 2014: gli importi per il calcolo contributivo Forniti i limiti minimi di retribuzione giornaliera

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 35 20.02.2014 Retribuzione 2014: gli importi per il calcolo contributivo Forniti i limiti minimi di retribuzione giornaliera

Le scritture del personale più ricorrenti

Le scritture del personale più ricorrenti Autore: Dott. M. Palombi Il costo del personale dipendente Con l espressione scritture del personale si fa riferimento all insieme delle registrazioni operate

Le scritture del personale più ricorrenti Autore: Dott. M. Palombi Il costo del personale dipendente Con l espressione scritture del personale si fa riferimento all insieme delle registrazioni operate

Circolare giugno/2016

Circolare giugno/2016 Paghe e Contributi Calendario giugno 2016... 2 Part-time agevolato per pensionandi... 3 Metalmeccanici Industria: elemento perequativo... 5 Rivalutazione TFR: coeff. di maggio 2016...

Circolare giugno/2016 Paghe e Contributi Calendario giugno 2016... 2 Part-time agevolato per pensionandi... 3 Metalmeccanici Industria: elemento perequativo... 5 Rivalutazione TFR: coeff. di maggio 2016...

e, p.c.: > ALLE ORGANIZZAZIONI SINDACALI CISL - FPS Fax 2638 UIL - FPL Fax 6298 DIRER - SDIRS Fax 2763

Prot. n.p. 22861 Cagliari, 28 settembre 2012 Lettera inviata solo tramite tele-fax SOSTITUISCE L ORIGINALE Ai sensi art. 6, comma 2, L. 412/1991 > Alla Presidenza della Regione - Ufficio di Gabinetto -

Prot. n.p. 22861 Cagliari, 28 settembre 2012 Lettera inviata solo tramite tele-fax SOSTITUISCE L ORIGINALE Ai sensi art. 6, comma 2, L. 412/1991 > Alla Presidenza della Regione - Ufficio di Gabinetto -

Comune di Mortara. Pagina 1 di 8

REGOLAMENTO COMUNALE PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA LOCALE FINANZIATE AI SENSI DELL ART. 208 D. L.VO 285/92 Pagina 1 di 8 Art.1 AMBITO

REGOLAMENTO COMUNALE PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA LOCALE FINANZIATE AI SENSI DELL ART. 208 D. L.VO 285/92 Pagina 1 di 8 Art.1 AMBITO

Retribuzione giornaliera 2016 per la generalità dei lavoratori dipendenti

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 28 15.02.2016 Retribuzione 2016: gli importi per il calcolo contributivo Forniti i limiti minimi di retribuzione giornaliera

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 28 15.02.2016 Retribuzione 2016: gli importi per il calcolo contributivo Forniti i limiti minimi di retribuzione giornaliera

COSTI DEL PERSONALE TRATTAMENTO DI FINE RAPPORTO DI LAVORO ONERE A CARICO DELL AZIENDA DETERMINATO A FINE ESERCIZIO

COSTI DEL PERSONALE RETRIBUZIONE ONERE A CARICO DELL AZIENDA CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE RITENUTE FISCALI A CARICO DEL LAVORATORE TRATTAMENTO DI

COSTI DEL PERSONALE RETRIBUZIONE ONERE A CARICO DELL AZIENDA CONTRIBUTI SOCIALI In PARTE a carico dell AZIENDA ed in PARTE a carico del LAVORATORE RITENUTE FISCALI A CARICO DEL LAVORATORE TRATTAMENTO DI

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

GLOSSARIO. Patronato INCA CGIL FLC CGIL

GLOSSARIO INCA Sistema a ripartizione I contributi ontributi versati dal lavoratore e dal datore di lavoro agli Enti che erogano le prestazioni pensionistiche vengono utilizzati per pagare le pensioni

GLOSSARIO INCA Sistema a ripartizione I contributi ontributi versati dal lavoratore e dal datore di lavoro agli Enti che erogano le prestazioni pensionistiche vengono utilizzati per pagare le pensioni

COPIA FINALE PER PRESENTAZIONE EMENDAMENTI STATUTO

COPIA FINALE PER PRESENTAZIONE EMENDAMENTI STATUTO Testo vigente Bozza finale Emendamenti Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo 22.1 - Il contributo

COPIA FINALE PER PRESENTAZIONE EMENDAMENTI STATUTO Testo vigente Bozza finale Emendamenti Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo Art. 22 - Contributo soggettivo 22.1 - Il contributo

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

L ACQUISIZIONE DEL FATTORE LAVORO o La liquidazione periodica delle retribuzioni o Gli oneri accessori a carico dell impresa o Il trattamento di fine

L ACQUISIZIONE DEL FATTORE LAVORO o La liquidazione periodica delle retribuzioni o Gli oneri accessori a carico dell impresa o Il trattamento di fine rapporto Concetti introduttivi Il fattore lavoro è

L ACQUISIZIONE DEL FATTORE LAVORO o La liquidazione periodica delle retribuzioni o Gli oneri accessori a carico dell impresa o Il trattamento di fine rapporto Concetti introduttivi Il fattore lavoro è

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Imposta sostitutiva Tfr. Acconto 2014 Premessa È nostra cura metterla al corrente che martedì 16 dicembre 2014 va versata la prima rata dell imposta sostitutiva (11%) sui rendimenti del TFR dei

OGGETTO: Imposta sostitutiva Tfr. Acconto 2014 Premessa È nostra cura metterla al corrente che martedì 16 dicembre 2014 va versata la prima rata dell imposta sostitutiva (11%) sui rendimenti del TFR dei

Il giorno 4 agosto 2010 alle ore 16.30, presso la sede dell ARAN, ha avuto luogo l incontro tra:

Contratto Collettivo Nazionale di Lavoro relativo al personale non dirigente dell Agenzia Spaziale Italiana - ASI - per il secondo biennio economico 2008-2009 Il giorno 4 agosto 2010 alle ore 16.30, presso

Contratto Collettivo Nazionale di Lavoro relativo al personale non dirigente dell Agenzia Spaziale Italiana - ASI - per il secondo biennio economico 2008-2009 Il giorno 4 agosto 2010 alle ore 16.30, presso

TFR: imposta sostitutiva sulla rivalutazione L acconto va versato entro il 16 dicembre

Fiscal News La circolare di aggiornamento professionale N. 333 03.12.2013 TFR: imposta sostitutiva sulla rivalutazione L acconto va versato entro il 16 dicembre Categoria: Versamenti Sottocategoria: D

Fiscal News La circolare di aggiornamento professionale N. 333 03.12.2013 TFR: imposta sostitutiva sulla rivalutazione L acconto va versato entro il 16 dicembre Categoria: Versamenti Sottocategoria: D

Viale Regina Margherita n C.A.P Tel. n Codice Fiscale n DIREZIONE GENERALE LORO SEDI. e, p.c.

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Contributi e Vigilanza Direzione Contributi CIRCOLARE N. 3 DEL 25/01/2010 A tutte le

Viale Regina Margherita n. 206 - C.A.P. 00198 Tel. n. 06854461 Codice Fiscale n. 02796270581 DIREZIONE GENERALE Area Contributi e Vigilanza Direzione Contributi CIRCOLARE N. 3 DEL 25/01/2010 A tutte le