Riclassificazione di bilancio

|

|

|

- Pasquale Cattaneo

- 10 anni fa

- Просмотров:

Транскрипт

1 Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 1

2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale della gestione Corregge alcune scelte fatte dal legislatore, non coerenti con le finalità dell analisi 3 b. Finalità Perché riclassificare: Obiettivo informativo del bilancio civilistico (art. 2423, co. 2 c.c.) Rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria della società e del risultato economico dell esercizio Obiettivo perseguito con le analisi di bilancio Analisi economico-finanziaria e patrimoniale della gestione (significativo accrescimento del potenziale informativo del bilancio) Facilitare l uso di strumenti tipici del controllo di gestione e della sua analisi Rendere più facili comparazioni intra- ed inter-aziendali 4 2

3 c. Criteri A. Stato Patrimoniale 1. Criterio finanziario 2. Criterio funzionale 3. Managerial Balance Sheet.. B. Conto Economico 1. Criterio di pertinenza gestionale (per natura e destinazione) 2. Criterio a valore aggiunto 3. Criterio a margine di contribuzione 4. Criterio a costo del venduto. 5 A. Riclassificazione dello Stato Patrimoniale Offre fondamentali riferimenti per l analisi: della composizione del Capitale Investito della struttura finanziaria dell impresa del livello di equilibrio finanziario (di breve e lungo periodo) dell impresa 6 3

4 SP secondo il D.Lgs. 127/91 ATTIVO A. Crediti verso soci per versamenti ancora dovuti (con separata indicazione della parte già richiamata) B. Immobilizzazioni C. Attivo Circolante D. Ratei e Risconti (con separata indicazione del disaggio su prestiti) A. Patrimonio Netto B. Fondi per rischi ed oneri C. TFR PASSIVO D. Debiti (con separata indicazione, per ciascuna voce, degli importi esigibili oltre l esercizio successivo) E. Ratei e Risconti (con separata indicazione dell aggio su prestiti) 7 1. Criterio finanziario Criterio di classificazione Attitudine (o meno) delle voci a diventare liquide ed esigibili nell arco dei 12 mesi successivi Entro 12 mesi Impieghi Attivo Circolante Fonti Debiti a breve termine Oltre 12 mesi Immobilizzazioni Debiti a m/l e Patrimonio Netto 8 4

delle voci a diventare liquide ed esigibili nell arco dei 12 mesi successivi Entro 12 mesi Impieghi Attivo Circolante Fonti")

5 1. Criterio finanziario Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali Materiali Finanziarie ATTIVO CIRCOLANTE Disp. Economiche Disp. Finanziarie (o liquidità differite) Disp. Liquide (o liquidità immediate) FONTI PATRIMONIO NETTO PASSIVITA CONSOLIDATE (Debiti a M/L termine) PASSIVITA CORRENTI (Debiti a breve termine) 9 Crescente esigibilità 1. Criterio finanziario Vantaggi Finalità Permette il confronto fra Fonti (a breve e a lungo termine) Impieghi (a breve e a lungo termine) Permette la valutazione della liquidità, della solvibilità (a breve) e della solidità patrimoniale (a lungo) dell impresa Interessa: Banche Società finanziarie Società di rating 10 5

Impieghi (a breve e a lungo termine) Permette la valutazione della")

6 Riclassificazione dello SP: Attivo A. Crediti verso soci per versamenti ancora dovuti SP civilistico Parte non richiamata Parte richiamata (entro l anno) SP riclassificato Immobilizzazioni Finanziarie Disponibilità finanziarie 11 Riclassificazione dello SP: Attivo B. Immobilizzazioni SP civilistico Imm. Immateriali Imm. Materiali Imm. Finanziarie (con separata indicazione dei crediti esigibili entro l esercizio successivo) Azioni proprie SP riclassificato Imm. Immateriali Imm. Materiali Imm. Finanziarie Disponibilità finanziarie È opportuno sottrarne il valore al Patrimonio netto oppure ne compenso il valore con la riserva azioni proprie in portafoglio 12 6

Azioni proprie SP riclassificato Imm. Immateriali Imm. Materiali Imm.")

7 Riclassificazione dello SP: Attivo C. Attivo circolante Rimanenze Scorte fisse SP civilistico Crediti (con separata indicazione, per ciascuna voce, degli importi esigibili oltre l esercizio successivo) Attività finanziarie che non costituiscono immobilizzazioni SP riclassificato Disponibilità economiche Immobilizzazioni materiali Disponibilità finanziarie Immobilizzazioni finanziarie Disponibilità finanziarie Disponibilità liquide Disponibilità liquide 13 Riclassificazione dello SP: Attivo D. Ratei e Risconti SP civilistico Ratei attivi Entro l anno Oltre l anno Risconti attivi Entro l anno Oltre l anno Disaggio su prestiti SP riclassificato Disponibilità finanziarie Imm. finanziarie Disponibilità economiche Imm. immateriali Imm. immateriali 14 7

8 Riclassificazione dello SP: Passivo SP civilistico A. Patrimonio netto B. Fondi per rischi ed oneri Con scadenza entro l anno Con scadenza oltre l es. succ. C. Fondo TFR Esigibile entro l esercizio succ. D. Debiti Esigibili entro l esercizio succ. Esigibili oltre l esercizio succ. SP riclassificato Patrimonio netto Passività correnti Passività consolidate Passività consolidate Passività correnti Passività correnti Passività consolidate 15 Riclassificazione dello SP: Passivo E. Ratei e Risconti SP civilistico Ratei passivi Entro l anno Oltre l anno Risconti passivi Entro l anno Oltre l anno Aggio su prestiti SP riclassificato Passività correnti Passività consolidate Passività correnti Passività consolidate Passività consolidate 16 8

9 2. Criterio funzionale Si basa sul concetto che la solvibilità dell impresa si regge sulla propria capacità di generare risorse necessarie e sufficienti, per quantità, qualità e tempo a far fronte ai propri fabbisogni finanziari Confronto fra: Capitale raccolto all esterno: costituito dal capitale proprio, dall indebitamento finanziario a medio/lungo termine e dall indebitamento finanziario netto a breve termine Investimenti netti: capitale investito risultante dall attivo dello Stato Patrimoniale depurato delle passività direttamente connesse all esercizio dell impresa (quali il TFR, fornitori, ecc.) e, in quanto tali, non finanziarie e non generatrici di oneri finanziari espliciti Criterio funzionale ATTIVO 1. ATTIVO FISSO NETTO Imm. Immateriali Imm. Materiali (-) Passività operative consolidate 2. CCN OPERATIVO Attività operative correnti (-) Passività operative correnti (1+2) CAP. INVESTITO NETTO OPER. 3. ATTIVITA NON OPERATIVE NETTE Imm. Finanziarie (-) Fondi di accantonamento PASSIVO 1. PATRIMONIO NETTO Capitale sociale Riserve Utile/Perdita di esercizio 2. POSIZIONE FINANZIARIA NETTA PFN di lungo periodo Debiti l/t di natura finanziaria (-) Crediti l/t di natura finanziaria PFN di breve periodo Debiti b/t di natura finanziaria (-) Crediti b/t di natura finanziaria (-) Disponibilità liquide CAPITALE INVESTITO NETTO CAPITALE ACQUISITO NETTO 18 9

e, in quanto tali, non finanziarie e non generatrici di oneri finanziari espliciti 17 2. Criterio funzionale ATTIVO 1. ATTIVO FISSO NETTO Imm. Immateriali Imm.")

10 2. Criterio funzionale Finalità: Riunire e contrapporre gli elementi patrimoniali e le fonti di finanziamento delle diverse aree in cui si può suddividere la gestione, così da evidenziare gli impieghi netti richiesti dalla gestione operativa a cui far fronte mediante fonti di finanziamento onerose Esporre in maniera analitica la dimensione e la composizione della struttura finanziaria dell azienda, distinguendo, all interno delle fonti di finanziamento, quelle derivanti dai prestiti ricevuti da quelle proprie dell azienda Criterio funzionale Pur considerando la dimensione finanziaria del fenomeno, tende a privilegiare il concetto di investimento produttivo di reddito (ossia l area di investimento contrapposta ad un risultato parziale, come il reddito operativo) ed è quindi particolarmente utile ai fini delle analisi reddituali Dal confronto dei risultati parziali delle varie aree reddituali dell impresa con gli investimenti netti, si può verificare l effettivo rendimento del capitale investito nell impresa 20 10

11 3. Managerial Balance Sheet CAPITALE INVESTITO (Invested Capital) Cash Disponibilità liquide (Cash) D DEBITI (Debt) CAPITALE ACQUISITO (Capital Employed) NWCR CCN OPERATIVO (Net working capital requirement) S/t D Debiti a breve termine (Short-term debt) OA Disp. economiche e finanziarie (Operating assets) OL (-) Debiti b/t di natura operativa (Operating liabilities) (NIBCL - Non Interest Bearing Current Liabilities) L/t F CAP. PERMANENTE (Long-term financing - Eq+L/t D) FA IMMOBILIZZAZIONI(Net fixed assets) L/t D Debiti a lungo termine (Long-term debt) I.Imm Immobilizzazioni Immateriali I.Mat Immobilizzazioni Materiali I.Fin Immobilizzazioni Finanziarie Eq PATRIMONIO NETTO (Owner's equity) 21 B. Riclassificazione del Conto Economico Consente di: Ottenere informazioni sulla capacità dell impresa e delle singole aree di attività che la compongono di generare reddito Determinare il grado di contribuzione delle singole aree gestionali alla generazione o alla distruzione di reddito Evidenziare alcuni risultati intermedi di particolare rilevanza nell analisi delle dinamiche economiche d azienda 22 11

FA IMMOBILIZZAZIONI(Net fixed assets) L/t D Debiti a lungo termine (Long-term debt) I.Imm Immobilizzazioni Immateriali I.Mat Immobilizzazioni Materiali I.")

12 CE secondo il D.Lgs. 127/91 A. Valore della produzione B. Costi della produzione Differenza tra valore e costi della produzione (A-B) C. Proventi e oneri finanziari D. Rettifiche di valore da attività finanziarie E. Proventi ed oneri straordinari Risultato prima delle imposte (A B +/- C +/- D +/- E) - Imposte sul reddito dell esercizio, correnti, differite e anticipate = Utile/Perdita di esercizio Criterio di pertinenza gestionale Gestione caratteristica Comprende tutte quelle voci inerenti i processi di acquisizione, trasformazione e vendita dei prodotti e/o dei servizi che caratterizzano l attività aziendale Gestione extra-caratteristica o atipica Ha per oggetto tutte quelle attività svolte con continuità, ma estranee alla gestione caratteristica dell azienda (segue..) 24 12

13 1. Criterio di pertinenza gestionale Gestione finanziaria È rappresentata dai costi e dai ricavi collegati alla struttura finanziaria e degli investimenti aziendali, ossia dagli oneri e dai proventi di natura finanziaria Gestione straordinaria Ha per oggetto quelle operazioni generalmente prive della caratteristica della continuità che determinano componenti reddituali non attribuibili alle combinazioni produttive dell esercizio Gestione tributaria Riguarda l insieme dei rapporti che intercorrono tra l azienda e l erario Criterio di pertinenza gestionale Valore della produzione - Costi della produzione = RISULTATO OPERATIVO (Risultato della gestione caratteristica) 26 13

14 1. Criterio di pertinenza gestionale RISULTATO OPERATIVO +/- Risultato della gestione Atipica (Proventi Oneri atipici) +/- Risultato della gestione Finanziaria (Proventi Oneri finanziari) +/- Risultato della gestione Straordinaria (Proventi Oneri straordinari) = RISULTATO AL LORDO DELLE IMPOSTE - Oneri tributari = UTILE/PERDITA DELL ESERCIZIO Criterio di pertinenza gestionale Risultato della gestione caratteristica - Reddito operativo - Risultato della gestione atipica Risultato della gestione finanziaria Risultato netto Risultato della gestione straordinaria Risultato della gestione tributaria 28 14

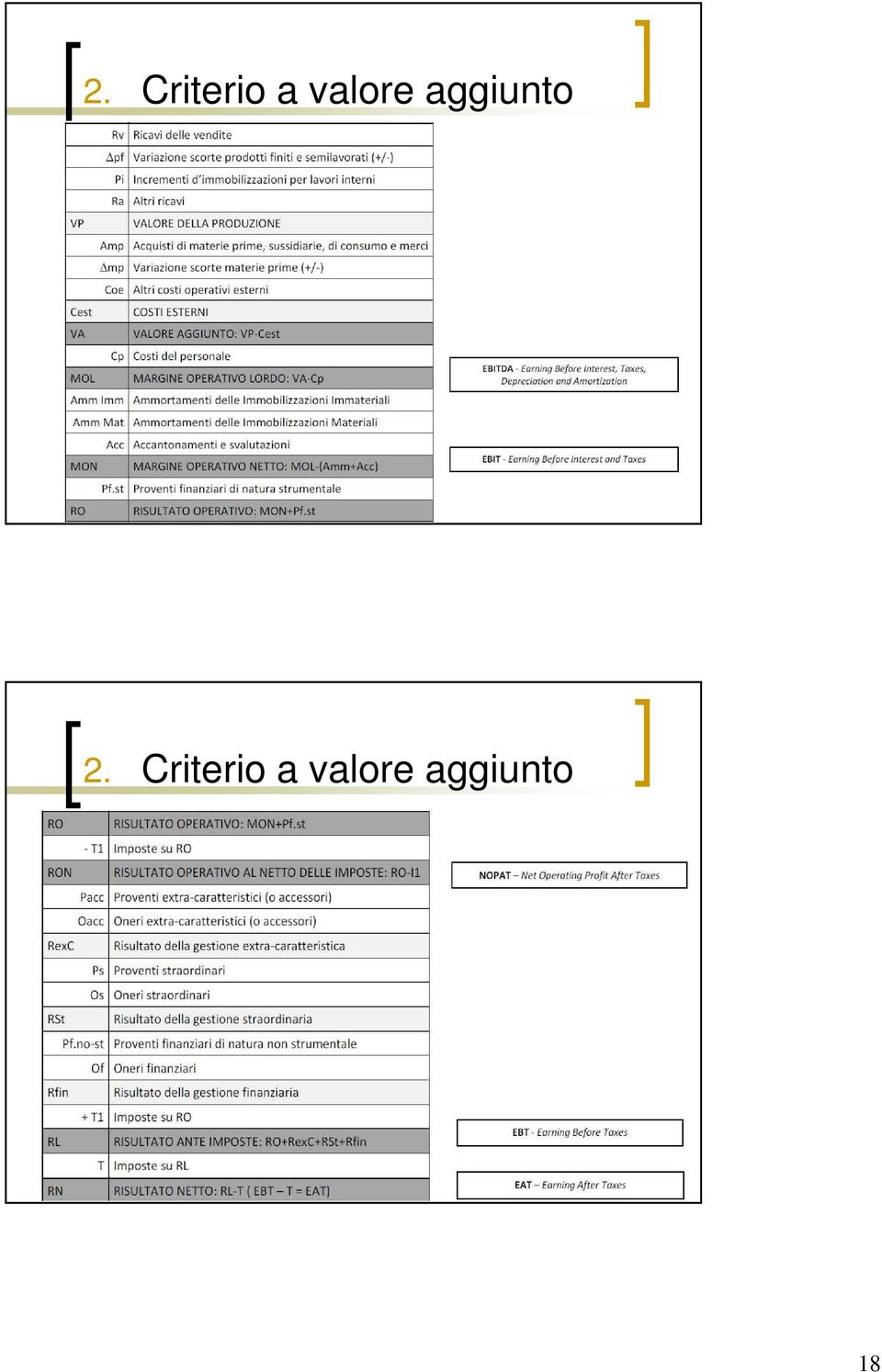

15 2. Criterio a valore aggiunto VALORE DELLA PRODUZIONE (Valore della ricchezza prodotta, a livello operativo, dall impresa) - COSTI OPERATIVI ESTERNI (Valore dei costi esterni sostenuti per produrre tale ricchezza) = Consumi di materie prime e meri + Spese per prestazioni di servizi = VALORE AGGIUNTO Criterio a valore aggiunto Esprime la capacità dell impresa di creare, grazie ai propri processi trasformativi, nuova e maggiore ricchezza rispetto ai fattori produttivi acquistati da terzi e consumati 30 15

16 2. Criterio a valore aggiunto Valore aggiunto - Costo del lavoro = MARGINE OPERATIVO LORDO (EBITDA) Criterio a valore aggiunto Il Margine Operativo Lordo (MOL) È il valore di reddito caratteristico al lordo di ammortamenti ed accantonamenti. Un reddito, quindi, che non risente della discrezionalità con la quale vengono quantificati questi valori contabili È pertanto un migliore indice, rispetto al risultato operativo, dell attendibilità dei valori di bilancio e, quindi, dell economicità caratteristica dell impresa 32 16

17 2. Criterio a valore aggiunto MARGINE OPERATIVO LORDO - Ammortamenti ed accantonamenti = RISULTATO OPERATIVO (EBIT) Criterio a valore aggiunto RISULTATO OPERATIVO +/- Risultato della gestione Atipica (Proventi Oneri atipici) +/- Risultato della gestione Finanziaria (Proventi Oneri finanziari) +/- Risultato della gestione Straordinaria (Proventi Oneri straordinari) = RISULTATO AL LORDO DELLE IMPOSTE - Oneri tributari = UTILE/PERDITA DELL ESERCIZIO 34 17

= RISULTATO AL LORDO DELLE IMPOSTE - Oneri tributari = UTILE/PERDITA DELL ESERCIZIO")

18 2. Criterio a valore aggiunto Criterio a valore aggiunto 36 18

19 2. Criterio a valore aggiunto Finalità Consente una diversa analisi dell incidenza dei costi sulla redditività... Vantaggi Salari Ammortamenti È molto utilizzato nelle analisi esterne Richiede una classificazione dei costi per natura che è più facile da compiersi utilizzando i dati di un bilancio ufficiale Criterio a margine di contribuzione VALORE DELLA PRODUZIONE - COSTI OPERATIVI VARIABILI = Consumi di materie prime e merci + Spese per prestazioni di servizi + Costo del lavoro = MARGINE DI CONTRIBUZIONE 38 19

20 3. Criterio a margine di contribuzione MARGINE DI CONTRIBUZIONE - COSTI OPERATIVI FISSI = Spese per prestazioni di servizi + Costo del lavoro + Ammortamenti ed Accantonamenti = RISULTATO OPERATIVO Criterio a margine di contribuzione RISULTATO OPERATIVO +/- Risultato della gestione Atipica (Proventi Oneri atipici) +/- Risultato della gestione Finanziaria (Proventi Oneri finanziari) +/- Risultato della gestione Straordinaria (Proventi Oneri straordinari) = RISULTATO AL LORDO DELLE IMPOSTE - Oneri tributari = UTILE/PERDITA DELL ESERCIZIO 40 20

+/- Risultato della gestione Straordinaria (Proventi Oneri straordinari) = RISULTATO AL")

21 3. Criterio a margine di contribuzione Finalità: Consente un analisi della variabilità dei costi Consente un analisi della struttura dei costi (fissi vs variabili) Vantaggi Pochi!! Limiti Non può essere utilizzato nelle analisi esterne Richiede una classificazione dei costi per grado di variabilità, difficilmente effettuabile da un soggetto esterno all impresa Criterio a costo del venduto 42 21

22 4. Criterio a costo del venduto 43 22

L analisi del bilancio di esercizio

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

L analisi del bilancio di esercizio 1 Le Fasi A. Raccolta dei dati di bilancio B. Riclassificazione del bilancio C. Determinazione ed utilizzo di uno schema di analisi D. Interpretazione dei risultati

EQUILIBRI DI GESTIONE

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

EQUILIBRI DI GESTIONE MAPPA DEGLI EQUILIBRI GESTIONALI Gestione caratteristica Equilibrio economico Gestione extra-caratteristica costi ricavi oneri proventi di lungo periodo fonti impieghi Equilibrio

NUOVA RELAZIONE SULLA GESTIONE. Dott. Fabio CIGNA

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

NUOVA RELAZIONE SULLA GESTIONE INDICATORI FINANZIARI DI RISULTATO Dott. Fabio CIGNA Gli indicatori di risultato finanziari: Stato Patrimoniale e Conto Economico riclassificati Analisi degli indicatori

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO E IL PROCESSIO DI RIESPOSIZIONE DEI VALORI DI BILANCIO IN MODO PIÙ UTILE PER LE SUCCESSIVE ELABORAZIONI; NON MODIFICA LE SINTESI DEL BILANCIO (REDDITO D ESERCIZIO

ATTIVO: struttura finanziaria

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

ATTIVO: Voci bilancio civilistico Riclassificazione SP secondo struttura finanziaria A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata - Quote non

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

ANALISI DI BILANCIO SITUAZIONE SITUAZIONE FINANZIARIA E PATRIMONIALE FINANZIARIA ELASTICITA DEGLI INVESTIMENTI MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

ANALISI DI BILANCIO INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SITUAZIONE ECONOMICA SITUAZIONE ANALISI DINAMICA SITUAZIONE E R.O.E. INDEBITAMENTO FINANZIARIO INDICI DI REDDITIVITA SOLIDITA MARGINI

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

LA LETTURA DEL BILANCIO ANALISI E INDICI DI BILANCIO Prof R Bauer Strumenti di analisi e lettura del bilancio: L analisi di bilancio può essere condotta con : A) la riclassificazione degli schemi di bilancio;

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

CRITERI DI RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE ATTIVITA : RAGGRUPPARE GLI ELEMENTI ATTIVI DEL CAPITALE IN RELAZIONE ALLA LORO ATTITUDINE A PROCURARE MEZZI DI PAGAMENTO, ATTRAVERSO LA

L ANALISI DI BILANCIO

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

L ANALISI DI BILANCIO Teoria e caso su Personal Computer Prof. Massimo Saita Direttore Istituto di Economia, Amministrazione e Politica Aziendale Facoltà di Economia Università degli Studi di Milano-Bicocca

UNIVERSITÀ DEGLI STUDI DI BERGAMO. 1.2 Riclassificazione e Analisi di Bilancio per Indici

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Economia ed Organizzazione Aziendale (7,5 CFU) Allievi Meccanici prof. Michele Meoli 1.2 Riclassificazione e Analisi di Bilancio per Indici Sommario della lezione

LA RICLASSIFICAZIONE DELLO S.P. SECONDO IL CRITERIO FINANZIARIO

LA RICLASSIFICAZIONE DELLO S.P. SECONDO IL CRITERIO FINANZIARIO Università degli Studi Bari " Aldo Moro" - DISEMM Cdl Magistrale in Economia e Commercio Analisi di bilancio e controllo di gestione a.a.

LA RICLASSIFICAZIONE DELLO S.P. SECONDO IL CRITERIO FINANZIARIO Università degli Studi Bari " Aldo Moro" - DISEMM Cdl Magistrale in Economia e Commercio Analisi di bilancio e controllo di gestione a.a.

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Attivo anno n+1 anno n Passivo anno n+1 anno n A) Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto

Crediti verso i soci per versamenti ancora dovuti. - - A) Patrimonio netto") ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

ATTIVITÀ DIDATTICHE 1 Analisi di bilancio per indici di Lucia BARALE Materie: Economia aziendale (Classe 5 a IGEA) La verifica consente di valutare le conoscenze e le abilità acquisite dagli studenti sulla

L equilibrio finanziario

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: [email protected] Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

L equilibrio finanziario La riclassificazione del bilancio d esercizio Prof. Andrea Calabrò E-mail: [email protected] Il bilancio pubblico Il Bilancio è il documento contabile in cui trovano rappresentazione

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

BILANCIO CIVILISTICO E BILANCIO RICLASSIFICATO La riclassificazione del bilancio Lo schema di bilancio attualmente utilizzato nell'unione Europea non soddisfa interamente le esigenze degli analisti. E'

ANALISI DI BILANCIO. Riclassificazione e indici di bilancio 1

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

ANALISI DI BILANCIO Consiste nell analisi dei risultati aziendali mediante indici costruiti sulle informazioni contenute nel bilancio. Include indici di struttura finanziaria e indici di redditività. Riclassificazione

Gestione dell Informazione Aziendale prof. Stefano Pedrini. Rendiconto Finanziario GIA-L03

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria prof. Stefano Pedrini Rendiconto Finanziario GIA-L03 Analisi dei flussi di cassa Attraverso l analisi dei flussi di cassa (o del cash flow) è possibile

Ragioneria Generale e Applicata. Esercitazione: La riclassificazione dei prospetti di bilancio

Esercitazione: La riclassificazione dei prospetti di bilancio 1 Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

Esercitazione: La riclassificazione dei prospetti di bilancio 1 Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio 2009

A cosa serve l l analisi analisi di di bilancio bilancio?

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

A cosa serve l analisi di bilancio? Potenzialità informative Patrimoniale Percezione della rigidità/elasticità degli impieghi Percezione del grado di indebitamento Grado di finanziamento immobilizzazioni

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A.

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

La riclassificazione dei prospetti di bilancio: il caso Cinque S.p.A. Parte I La riclassificazione dello Stato Patrimoniale Si proceda a collocare le voci sotto elencate riprese dal bilancio di esercizio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A.

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

ESAMI DI MATURITA 2011 SVOLGIMENTO SECONDA PROVA DI ECONOMIA AZIENDALE PER ISTITUTO TECNICO COMMERCIALE I.G.E.A. A cura di A.N.I.N.S.E.I. www.aninsei.it Soluzione a cura dei proff. Biscontin Franco e Carnio

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

L analisi di bilancio

L analisi di bilancio Il bilancio come sintesi della gestione Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management Il bilancio è in sistema di

L analisi di bilancio Il bilancio come sintesi della gestione Il bilancio, con i suoi valori di sintesi riflette i processi di gestione, e quindi le decisioni del management Il bilancio è in sistema di

Bilancio di esercizio

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi [email protected] Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali

Docente Letizia Ubbiali") UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

UNIVERSITA degli STUDI di PAVIA Facoltà di Economia CORSO DI ANALISI DI BILANCIO PARTE SECONDA (SALVO ERRATA CORRIGE) Docente Letizia Ubbiali Professore a contratto Dottore di ricerca in Economia Aziendale

Riclassificazione del bilancio e analisi con indici

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

Esercitazioni svolte 2010 Scuola Duemila 1 Esercitazione n. 23 Riclassificazione del bilancio e analisi con indici Risultati attesi Saper fare: riclassificare lo Stato patrimoniale e il Conto economico;

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "

* + ' &( ) + ' &(), ! - -. /") !"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

!"# $ "% $ &# * ' "&() * + ' &( ) " + ' &(), ""! - -. / "!" #$% & ( '!"# &#!% $ "% "% # # ' "&() + ' *# *# &( ) + ' # # &() & ) ) )*+ *" ' "&() + ' *# &( ) + ' # &(), ""! - * &%,( -. *- / " ./ 0-1/1/ 1

Riclassificazione del bilancio d esercizio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 9 Riclassificazione del bilancio d esercizio Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Individuare e accedere alla normativa pubblicistica,

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Università Politecnica delle Marche Dipartimento di Management L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari [email protected] Simone Poli [email protected] L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

Università Politecnica delle Marche Dipartimento di Management Sergio Branciari [email protected] Simone Poli [email protected] L ANALISI ECONOMICO-FINANZIARIA DEI BILANCI: INDICI E FLUSSI San Benedetto

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %

Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 % 10,72 % 286,19 %") BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

BETA SRL Indici di bilancio Bilancio abbreviato al 31/12/ Indici e margini di redditività ROE = 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 41,40 10,72 286,19 L'indice misura la redditività

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

L analisi delle condizioni di economicità

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli [email protected] L analisi

Università degli Studi di Sassari Dipartimento di Scienze economiche e aziendali Corso di laurea magistrale in Giurisprudenza Corso di Economia Aziendale Prof.ssa Lucia Giovanelli [email protected] L analisi

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

Contiene le coperture finanziarie necessarie per l acquisizione delle risorse produttive, con l eventuale avanzo o disavanzo finanziario.

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Il processo di formulazione del budget dell impresa si conclude con il consolidamento dei singoli budget settoriali in un unico bilancio previsionale (MASTER BUDGET), che si compone dei seguenti documenti

Riclassificazione del bilancio. Vedere sussidio didattico sul bilancio

Riclassificazione del bilancio Vedere sussidio didattico sul bilancio RAGIONI DELLA RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE raggruppare i valori delle attività e delle passività in poche

Riclassificazione del bilancio Vedere sussidio didattico sul bilancio RAGIONI DELLA RICLASSIFICAZIONE FINANZIARIA DELLO STATO PATRIMONIALE raggruppare i valori delle attività e delle passività in poche

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Il Business Plan: analisi economica e finanziaria

Università degli Studi di Torino Facoltà di Economia Il Business Plan: analisi economica e finanziaria Prof. GIUSEPPE TARDIVO Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le

Università degli Studi di Torino Facoltà di Economia Il Business Plan: analisi economica e finanziaria Prof. GIUSEPPE TARDIVO Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le

INDICI PATRIMONIALI ED ECONOMICI

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

INDICI PATRIMONIALI ED ECONOMICI Indice Immob. Nette 33.441.797 Capitale proprio 21.779.334 153,548% Indice di autonomia patrimoniale 21.779.334 77.740.030 28,016% Indice di copertura delle immobilizzazioni

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO. Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

ESERCITAZIONE DI PREPARAZIONE ALL ESAME SCRITTO Esercizio n 1: Data una SpA con le seguenti situazioni patrimoniali negli anni 2006 e 2007 STATO PATRIMONIALE AL 31/12/2006 STATO PATRIMONIALE AL 31/12/2007

La valutazione di affidabilità creditizia: ESERCITAZIONE

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini [email protected] Agenda Premessa Il caso dell impresa ALFA S.R.L.

La valutazione di affidabilità creditizia: ESERCITAZIONE Corso di finanziamenti di impresa a.a. 2014-2015 Dott.ssa Diletta Tancini [email protected] Agenda Premessa Il caso dell impresa ALFA S.R.L.

Modello e Teoria del Bilancio di Esercizio ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO. Normativa italiana

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO Normativa italiana 1. Allocazione di valori nello Stato patrimoniale Si proceda all individuazione delle poste di Stato patrimoniale nelle quali trovano iscrizione

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO Normativa italiana 1. Allocazione di valori nello Stato patrimoniale Si proceda all individuazione delle poste di Stato patrimoniale nelle quali trovano iscrizione

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

STATO PATRIMONIALE DELLA MALUCLA' & COMPANY AL 31-12-2005

STATO PATRIMONIALE DELLA MALUCLA' & COMPANY AL 31-12- STATO PATRIMONIALE ATTIVO PASSIVO A) CREDITI VERSO SOCI PER VERSAMENTI A) PATRIMONIO NETTO ANCORA DOVUTI (TOTALE) I - Capitale 18.000.000 Parte da

STATO PATRIMONIALE DELLA MALUCLA' & COMPANY AL 31-12- STATO PATRIMONIALE ATTIVO PASSIVO A) CREDITI VERSO SOCI PER VERSAMENTI A) PATRIMONIO NETTO ANCORA DOVUTI (TOTALE) I - Capitale 18.000.000 Parte da

Riclassificazione del bilancio

Riclassificazione del bilancio 02 2015-2016 Vedere sussidio didattico sul bilancio SIGNIFICATO DI RICLASSIFICAZIONE DEI DOCUMENTI DEL BILANCIO raggruppare i valori presenti nei documenti di bilancio in

Riclassificazione del bilancio 02 2015-2016 Vedere sussidio didattico sul bilancio SIGNIFICATO DI RICLASSIFICAZIONE DEI DOCUMENTI DEL BILANCIO raggruppare i valori presenti nei documenti di bilancio in

Il bilancio per non addetti

Il bilancio per non addetti Analisi di bilancio Relazione del Dr. Luca De Stefani [email protected] Analisi di bilancio Il bilancio d esercizio non Å sufficiente ad esprimere tutte le informazioni

Il bilancio per non addetti Analisi di bilancio Relazione del Dr. Luca De Stefani [email protected] Analisi di bilancio Il bilancio d esercizio non Å sufficiente ad esprimere tutte le informazioni

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

La riclassificazione del bilancio di esercizio. Prof. Luigi Trojano

La riclassificazione del bilancio di esercizio Il Il bilancio Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

La riclassificazione del bilancio di esercizio Il Il bilancio Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

LA RICLASSIFICAZIONE DEL BILANCIO:

LA RICLASSIFICAZIONE DEL BILANCIO: STATO PATRIMONIALE ATTIVO: + ATTIVO IMMOBILIZZATO: Investimenti che si trasformeranno in denaro in un periodo superiore ad un anno + ATTIVO CIRCOLANTE: Investimenti che

LA RICLASSIFICAZIONE DEL BILANCIO: STATO PATRIMONIALE ATTIVO: + ATTIVO IMMOBILIZZATO: Investimenti che si trasformeranno in denaro in un periodo superiore ad un anno + ATTIVO CIRCOLANTE: Investimenti che

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/2013

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

ROERO VERDE Società Consortile a Responsabilità Limitata Bilancio al 31/12/ ROERO VERDE soc. consortile a Responsabilità Limitata Sede legale: P.zza Marconi, 8 SOMMARIVA PERNO (CN) Iscritta al Registro

FIAT GROUP AUTOMOBILES S.P.A. O BREVEMENTE FIAT AUTO S.P.A.

FIAT GROUP AUTOMOBILES S.P.A. O BREVEMENTE FIAT AUTO S.P.A. Forma Giuridica S.P.A. a socio unico Data Costituzione 6/04/2000 Indirizzo CSO GIOVANNI AGNELLI, 200 Codice Postale 10134 Provincia Torino Regione

FIAT GROUP AUTOMOBILES S.P.A. O BREVEMENTE FIAT AUTO S.P.A. Forma Giuridica S.P.A. a socio unico Data Costituzione 6/04/2000 Indirizzo CSO GIOVANNI AGNELLI, 200 Codice Postale 10134 Provincia Torino Regione

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Esame di Stato anno scolastico 2012/2013 Svolgimento Tema di Economia aziendale La traccia assegnata come seconda prova di Economia aziendale (nell'indirizzo Giuridico Economico Aziendale) è incentrato

Le analisi di bilancio per indici

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

Riclassificazione e interpretazione Le analisi di bilancio per indici di Silvia Tommaso - Università della Calabria Obiettivo delle analisi di bilancio è quello di ottenere informazioni adeguate a prendere

STATO PATRIMONIALE CONSOLIDATO MEDIASET ATTIVO 1.999 2.000 2001

STATO PATRIMONIALE CONSOLIDATO MEDIASET ATTIVO 1.999 2.000 2001 CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI - - B) IMMOBILIZZAZIONI: I IMMOBILIZZAZIONI IMMATERIALI 1 costi di impianto ed ampliamento

STATO PATRIMONIALE CONSOLIDATO MEDIASET ATTIVO 1.999 2.000 2001 CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI - - B) IMMOBILIZZAZIONI: I IMMOBILIZZAZIONI IMMATERIALI 1 costi di impianto ed ampliamento

Analisi di bilancio per indici

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

Analisi di bilancio per indici Al 31/12/n la Carrubba spa, svolgente attività industriale, presenta la seguente situazione contabile finale: SITUAZIONE PATRIMONIALE Software 20.000,00 Fondo ammortamento

La riclassificazione del bilancio di esercizio. Il bilancio pubblico. La fase della riclassificazione

La riclassificazione del bilancio di esercizio 1 Il bilancio pubblico Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

La riclassificazione del bilancio di esercizio 1 Il bilancio pubblico Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ALFA BETA SRL. Report Analitico. - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

IL BILANCIO DI ESERCIZIO Mette in evidenza il risultato della gestione annuale e deriva dal sistema contabile il cui scopo è la registrazione di tutti i fatti gestionali che hanno effetti sulle variazioni

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E IL BILANCIO D ESERCIZIO A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LE NOZIONI DI CONTABILITÀ GENERALE E BILANCIO

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ GENERALE E IL BILANCIO D ESERCIZIO A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LE NOZIONI DI CONTABILITÀ GENERALE E BILANCIO

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI. Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

LA RELAZIONE SULLA GESTIONE E GLI INDICATORI DI RISULTATO FINANZIARI Roma, 2 marzo 2010 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali italiane sono tenute a seguire

LABORATORIO DI BUSINESS PLAN

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Facoltà di Scienze Manageriali Corso di Laurea Specialistica 64/S in Management e sviluppo socioeconomico LABORATORIO DI BUSINESS PLAN La valutazione della fattibilità economico-finanziaria del progetto

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

RICLASSIFICAZIONE DEL CONTO DEL PATRIMONIO Lo schema del conto del patrimonio previsto dal D.P.R n. 194/96 è strutturato a sezioni divise e contrapposte e presenta un impostazione in cui le attività sono

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO: IL REPORT FORM Il conto economico che abbiamo esaminato fino ad ora si presenta a sezioni contrapposte: nella sezione del DARE vengono rilevati i costi, e nella

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

IL RENDICONTO FINANZIARIO.

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

IL RENDICONTO FINANZIARIO. Lezione 3 Castellanza, 3 Ottobre 2007 2 Il Rendiconto Finanziario Il Rendiconto Finanziario costituisce per l analisi della dinamica finanziaria ciò che il conto economico rappresenta

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Syllabus. Livello A. Vers. 1.0. Pag. 1. EBCL International - EBCL-Italia

Syllabus Vers. 1.0 Livello A Pag. 1 Indice dei moduli MODULO 1: Redazione del Bilancio 3 MODULO 2: Analisi di Bilancio 5 MODULO 3: Analisi dei Costi 6 MODULO 4: Elementi di Diritto Commerciale 7 Pag. 2

Syllabus Vers. 1.0 Livello A Pag. 1 Indice dei moduli MODULO 1: Redazione del Bilancio 3 MODULO 2: Analisi di Bilancio 5 MODULO 3: Analisi dei Costi 6 MODULO 4: Elementi di Diritto Commerciale 7 Pag. 2

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE)

") PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

PROGRAMMA EBCL LIVELLO A CORSO AVANZATO (60 ORE) MODULO 1 REDAZIONE DEL BILANCIO Saper leggere un bilancio d esercizio (Stato Patrimoniale e Conto Economico). Conoscere e analizzare gli elementi fondamentali

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi [email protected] Agenda delle prossime lezioni Equilibrio

11-09-2014 Ragioneria A.A. 2014/2015

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

1 ü Rigidità dello schema e sua struttura ü Attivo B) Immobilizzazioni ü Attivo C) Attivo circolante ü Attivo D) Ratei e risconti attivi ü Passivo A) Patrimonio netto ü Passivo B) Fondi per rischi e oneri

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.

Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.") ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

ATTIVO: A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata. B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria:

Strumenti per l analisi di bilancio e la programmazione finanziaria. Agenzia Regionale Socio Sanitaria del Veneto

Strumenti per l analisi di bilancio e la programmazione finanziaria Agenzia Regionale Socio Sanitaria del Veneto Premessa L'Amministrazione Regionale è impegnata a garantire ai cittadini la qualità dei

Strumenti per l analisi di bilancio e la programmazione finanziaria Agenzia Regionale Socio Sanitaria del Veneto Premessa L'Amministrazione Regionale è impegnata a garantire ai cittadini la qualità dei

COOPERATIVA MURATORI REGGIOLO S.c.r.l. Capogruppo. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1

Pagina n 1 Capogruppo COOPERATIVA MURATORI REGGIOLO S.c.r.l. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1-42046 REGGIOLO Iscritta al Registro delle Imprese di R. E. Cod. Fisc. e N. iscrizione

Pagina n 1 Capogruppo COOPERATIVA MURATORI REGGIOLO S.c.r.l. Sede Legale: Via G. di Vittorio, 2 Angolo Via Grandi, 1-42046 REGGIOLO Iscritta al Registro delle Imprese di R. E. Cod. Fisc. e N. iscrizione

Corso di Business Planning e Start Up Imprese Multimediali

Corso di Business Planning e Start Up Imprese Multimediali A.A. 2013-2014 Prof. Attilio Bruni Corso di Laurea in Comunicazione d Impresa, Marketing e Nuovi Media Il modello finanziario e il bilancio previsionale

Corso di Business Planning e Start Up Imprese Multimediali A.A. 2013-2014 Prof. Attilio Bruni Corso di Laurea in Comunicazione d Impresa, Marketing e Nuovi Media Il modello finanziario e il bilancio previsionale

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

IL RENDICONTO FINANZIARIO. Prof. Luca Fornaciari

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

IL RENDICONTO FINANZIARIO Prof. Luca Fornaciari 1 SOMMARIO 1. Finalità e Normativa di riferimento 2. Ruolo del Rendiconto nel Bilancio d esercizio 3. Contenuto, Struttura e Metodi d analisi 4. Logiche

GLI SCHEMI DI RICLASSIFICAZIONE

GLI SCHEMI DI RICLASSIFICAZIONE Si differenziano soprattutto per il trattamento delle poste patrimoniali. Il criterio della liquidità/esigibilità: attività in ordine di liquidità decrescente, passività

GLI SCHEMI DI RICLASSIFICAZIONE Si differenziano soprattutto per il trattamento delle poste patrimoniali. Il criterio della liquidità/esigibilità: attività in ordine di liquidità decrescente, passività

Bilancio Anno: 2008 Anno: 2008 Anno: 2007

CRAL POSTE VIALE EUROPA 190-00144 ROMA Codice Fiscale: 97150630586 P. Iva: 08240891005 Bilancio Anno: 2008 Anno: 2008 Anno: 2007 STATO PATRIMONIALE ATTIVO A) Crediti Verso Soci per Versamenti Dovuti (Di

CRAL POSTE VIALE EUROPA 190-00144 ROMA Codice Fiscale: 97150630586 P. Iva: 08240891005 Bilancio Anno: 2008 Anno: 2008 Anno: 2007 STATO PATRIMONIALE ATTIVO A) Crediti Verso Soci per Versamenti Dovuti (Di

7. Dalla Crisi di Wallstreet al Bilancio

7. Dalla Crisi di Wallstreet al Bilancio 7.1 Introduzione Una delle conseguenze più rilevanti sotto il profilo economico, del primo conflitto mondiale, è stata la crisi di Wallstreet; la quale trova fondamento

7. Dalla Crisi di Wallstreet al Bilancio 7.1 Introduzione Una delle conseguenze più rilevanti sotto il profilo economico, del primo conflitto mondiale, è stata la crisi di Wallstreet; la quale trova fondamento

Cash flow e capacità di rimborso

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Cash flow e capacità di rimborso Descrizione 1. I fabbisogni finanziari I fabbisogni finanziari di una azienda sono determinati da: incremento delle attività; decremento delle passività. Appartiene alla

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

L analisi di bilancio

1/37 Andrea Fradeani L analisi di bilancio (per le decisioni aziendali) Piediripa di Macerata, martedì 9 ottobre 2007 2/37 1. introduzione 3/37 il bisogno d informazioni è necessario conoscere per decidere

1/37 Andrea Fradeani L analisi di bilancio (per le decisioni aziendali) Piediripa di Macerata, martedì 9 ottobre 2007 2/37 1. introduzione 3/37 il bisogno d informazioni è necessario conoscere per decidere

AGENZIA FIORENTINA PER L'ENERGIA S.R.L. Bilancio al 31/12/2014

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

Direzione Acquisti - 30 luglio 2012 PROCEDURA PER LA VALUTAZIONE ECONOMICO FINANZIARIA in vigore dal 01/08/2012 1. PREMESSA Scopo della presente procedura è definire i criteri che Trenitalia S.p.A. utilizza

MANUALE D USO ANALISI DI BILANCIO 2007

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

MANUALE D USO ANALISI DI BILANCIO 2007 AVVERTENZE: 2006 - Bsness Analisi di Bilancio 2007 è un software registrato presso la S.I.A.E. E assolutamente vietata la riproduzione anche parziale. RACCOMANDAZIONI:

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: il calcolo degli indici di bilancio

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi

Esercitazione: il calcolo degli indici di bilancio 1 Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi