LA FATTURA ELETTRONICA TRA PRIVATI

|

|

|

- Mariana Marino

- 5 anni fa

- Visualizzazioni

Transcript

1 LA FATTURA ELETTRONICA TRA PRIVATI 1

2 Perché la fatturazione elettronica (e i corrispettivi telematici) Indirizzi dell OCSE - Tax Compliance (report del 2014) Nuovo ruolo delle Amministrazioni fiscali: da mero ricevitore passivo di dichiarazioni fiscali, che vengono sottoposte a controlli ex post, a quello di facilitatore attivo di tax compliance mediante l acquisizione e la processabilità in tempo reale delle informazioni riguardanti le transazioni commerciali e i connessi pagamenti operati dalle aziende nel B2B e nel B2C. Muovendosi verso una più completa filiera digitale delle informazioni e dei pagamenti, è peraltro dimostrato che si possono migliorare i processi di business e ottenere significativi risparmi sui costi di gestione aziendale. La Commissione Europea ha stimato in circa 240 mld di euro i risparmi che si potrebbero ottenere in Europa se entro il 2020 venissero ammesse e scambiate solo fatture elettroniche (COM n. 712/2010). Vantaggi: Riduzione dei costi di stampa e di spedizione, di gestione e degli errori; Automazione e integrazione del processo tra le parti commerciali Priorità: garantire la certezza del diritto e un contesto tecnico chiaro per la fatturazione elettronica in modo da favorirne l adozione in massa; creare un ecosistema di fatturazione elettronica che consenta la massima portata ed interoperabilità possibili; 2

3 Perché la fatturazione elettronica (e i corrispettivi telematici) Nella richiesta di autorizzazione alla deroga trasmessa dall Italia all UE a settembre 2017 si legge che: L Italia ritiene che l introduzione di un obbligo generalizzato di fatturazione elettronica risulterebbe di aiuto nella lotta alla frode e all evasione, imprimerebbe un impulso alla digitalizzazione, e semplificherebbe la riscossione delle imposte. L autorizzazione viene concessa in via temporanea fino al 31 dicembre

4 DECRETO LEGISLATIVO N. 127/2015 Art. 1 FATTURAZIONE ELETTRONICA E COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Art. 2 TRASMISSIONE TELEMATICA CORRISPETTIVI Art. 3 INCENTIVAZIONE PAGAMENTI ELETTRONICI Art. 4 SUPPORTO IN FASE PRE-LIQUIDAZIONE E PRE-DICHIARAZIONE Cronologia evoluzioni delle norme su FE e Corrispettivi telematici 2017/2018 obbligo comunicazione dati fatture («spesometro»), opzione FE via SdI tra privati, opzione corrispettivi telematici (obbligo solo per distributori automatici) 2019 obbligo FE via SdI tra privati, opzione corrispettivi telematici (obbligo solo per distributori automatici e cessioni di carburante da stazioni di servizio su strada) 2020 obbligo FE via SdI e corrispettivi telematici (?) 4

5 DECRETO LEGISLATIVO N. 127/2015 Art. 1 FATTURAZIONE ELETTRONICA E COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Provvedimento Art. 2 TRASMISSIONE TELEMATICA CORRISPETTIVI Corrispettivi telematici opzionali (registratori telematici) Provvedimento Corrispettivi telematici obbligatori distributori automatici: Provvedimento e Provvedimento Corrispettivi telematici obbligatori carburanti: Provvedimento

6 OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art. 1, co. 3) che ha introdotto: a) l obbligo di fatturazione elettronica utilizzando il SdI per tutte le operazioni di cessione di beni e prestazione di servizi effettuate tra operatori residenti, stabiliti nel territorio dello Stato (B2B e B2C) b) l obbligo di trasmissione telematica dei dati delle fatture relative alle operazioni da e verso l estero (intra ed extracomunitarie) con cadenza mensile (ultimo giorno del mese successivo a quello di riferimento), mantenendo la semplificazione dei modelli INTRA acquisti in vigore dal 1 gennaio 2018 Le disposizioni di cui ai precedenti punti a) e b) riguardano le operazioni effettuate a decorrere dal 1 gennaio 2019 L art. 1, comma 917, della Legge n. 205/2017 stabilisce che l obbligo di fatturazione elettronica via SdI si attua per le cessioni di benzina e gasolio per motori e per le prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un amministrazione pubblica effettuate dal 1 luglio

7 D. LGS. N. 127/ Soggetti obbligati Art. 1, comma 3 «Al fine di razionalizzare il procedimento di fatturazione e registrazione, per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato, e per le relative variazioni, sono emesse esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio e secondo il formato di cui al comma 2. (DM 55/2013 Fattura PA). Gli operatori economici possono avvalersi, attraverso accordi tra le parti, di intermediari per la trasmissione delle fatture elettroniche al Sistema di Interscambio, ferme restando le responsabilità del soggetto che effettua la cessione del bene o la prestazione del servizio. Le fatture elettroniche emesse nei confronti dei consumatori finali sono rese disponibili a questi ultimi dai servizi telematici dell'agenzia delle entrate; una copia della fattura elettronica ovvero in formato analogico sarà messa a disposizione direttamente da chi emette la fattura. E' comunque facoltà dei consumatori rinunciare alla copia elettronica o in formato analogico della fattura. 7

8 Art.1, comma 3 Fattura Elettronica D. LGS N. 127/ Soggetti esonerati Sono esonerati dalle predette disposizioni i soggetti passivi che rientrano nel cosiddetto "regime di vantaggio" di cui all'articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, e quelli che applicano il regime forfettario di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 I piccoli produttori agricoli (art.34, c.6, DPR 633/72) esonerati già per legge Emendamento al DL 119/2018: Operatori sanitari tenuti all invio dei dati al Sistema Tessera sanitaria (solo per il 2019) Associazioni sportive dilettantistiche che hanno optato per il regime forfettario legge 398/1991 che hanno conseguito nel periodo di imposta precedente nell esercizio di attività commerciali proventi non superiori a Se i proventi superano il limite di gli stessi devono assicurare che la fattura sia emessa per loro conto dal cessionario o committente soggetto passivo d'imposta. Gli obblighi di fatturazione e registrazione relativi a contratti di sponsorizzazione e pubblicità nei confronti di soggetti passivi stabiliti nel territorio dello Stato, sono adempiuti per loro conto dai cessionari. 8

9 D. LGS. N. 127/ Sanzioni Art.1, comma 6 In caso di emissione di fattura, tra soggetti residenti o stabiliti nel territorio dello Stato, con modalità diverse da quelle previste dal comma 3, la fattura si intende non emessa e si applicano le sanzioni previste dall'articolo 6 del decreto legislativo 18 dicembre 1997, n (dal 90 al 180 per cento dell'imposta). Il cessionario e il committente, per non incorrere nella sanzione di cui all'articolo 6, comma 8, del decreto legislativo 18 dicembre 1997, n. 471 (autofattura), devono adempiere agli obblighi documentali ivi previsti mediante il Sistema di Interscambio. Per il primo semestre del periodo d'imposta 2019 le sanzioni di cui ai periodi precedenti: a) non si applicano se la fattura è emessa con le modalità di cui al comma 3 entro il termine di effettuazione della liquidazione periodica dell'imposta sul valore aggiunto ai sensi dell'articolo 1, comma 1, del decreto del Presidente della Repubblica 23 marzo 1998, n. 100; b) si applicano con riduzione dell'80 per cento a condizione che la fattura elettronica sia emessa entro il termine di effettuazione della liquidazione dell'imposta sul valore aggiunto del periodo successivo. Emendamento al dl 119/2018: no sanzioni per liquidazioni mensili fino a 30 settembre

10 NESSUNA SANZIONE Fattura Elettronica SANZIONI - ESEMPI Operazione , trasmetto la FE a SdI entro il (liquidazione mensile) ovvero entro il (liquidazione trimestrale) SANZIONE 20% Operazione , trasmetto la FE a SdI entro il (liquidazione mensile) ovvero entro il (liquidazione trimestrale) LA SEMPLIFICAZIONE: 1. agevola tutti gli operatori a abituarsi a predisporre, trasmettere e ricevere le FE con margini di tempo ampi 2. non rimanda l avvio della riforma e spinge tutti ad approcciare la FE (l unica fattura valida dal sarà quella elettronica) 10

11 D. LGS. N. 127/ Esterometro Art.1, comma 3-bis I soggetti passivi di cui al comma 3 trasmettono telematicamente all'agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche secondo le modalità indicate nel comma 3. La trasmissione telematica è effettuata entro l'ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento comprovante l'operazione. 11

12 D. LGS. N. 127/2015 Incentivi Tracciabilità pagamenti Art.3 Il termine di decadenza di cui all'articolo 57, primo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e il termine di decadenza di cui all'articolo 43, primo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sono ridotti di due anni. La riduzione si applica solo per i soggetti passivi di cui all'articolo 1 che garantiscono, nei modi stabiliti con decreto del Ministro dell'economia e delle finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro

13 D. LGS. N. 127/ Semplificazioni contabili Art.4 2. Per i soggetti di cui al comma 1 che si avvalgono degli elementi messi a disposizione dall'agenzia delle entrate, viene meno l'obbligo di tenuta dei registri di cui agli articoli 23 e 25 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, fatta salva la tenuta del registro di cui all'articolo 18, comma 2, del decreto del Presidente della Repubblica 29 settembre 1973, n L'obbligo di tenuta dei registri ai fini dell'imposta sul valore aggiunto permane per i soggetti che optano per la tenuta dei registri secondo le modalità di cui all'articolo 18, comma 5 del decreto del Presidente della Repubblica 29 settembre 1973, n

14 OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Provvedimento Direttore AE, con relative specifiche tecniche (Allegato A) del 30 aprile 2018 che ha regolamentato: a) cosa è la FE tra privati e qual è il suo contenuto informativo obbligatorio b) come si trasmette la FE al SdI e quali controlli vengono da questo eseguiti c) come si riceve la FE dal SdI d) qual è la data di emissione e la data di ricezione della FE e) come devono essere emesse le note di variazione ex art. 6, co. 8, d.lgs. n. 471/97 f) come possono operare gli intermediari g) i servizi offerti dall AE (compreso quello di conservazione) per rendere semplice, pratico e poco oneroso il processo di FE, riducendo il rischio di errori Circolare 8/E e 13/E rispettivamente del e del contenenti, tra gli altri, chiarimenti interpretativi sull ambito oggettivo e soggettivo di applicazione dell obbligo di fatturazione elettronica (via SdI) anticipato al 1 luglio PROVVEDIMENTO

SDI File XML RICEVENTE servizio SdIFtp servizio SdIFtp Servizio Web Fatture e corrispettivi Area web ad accesso autenticato, riservata a cliente e fornitore")

15 Il Sistema di interscambio Riceve Controlla Consegna Servizio PEC Servizio PEC servizio SdICoop servizio SdICoop TRASMITTENTE File XML Accordo di servizio (regole di comunicazione tra il soggetto trasmittente e il SdI) SDI File XML RICEVENTE servizio SdIFtp servizio SdIFtp Servizio Web Fatture e corrispettivi Area web ad accesso autenticato, riservata a cliente e fornitore 15

16 Il Sistema di interscambio Le modalità di colloquio (cfr. par. 1.3 ST) canale trasmissione ATTENZIONE: il singolo file fattura non può superare la dimensione di 5MB tale limite è necessario per garantire una agevole usabilità via web delle fatture elettroniche canale ricezione Servizio PEC (30 MB) Servizio PEC servizio SdICoop (5MB) Par ST servizio SdIFtp (150 MB) SDI servizio SdICoop servizio SdIFtp I canali ftp e WS richiedono una procedura di accreditamento (1 mese c.a) Al termine dell accreditamento è possibile richiedere uno o più codici numerici di 7 cifre (codicedestinatario) associati al canale Servizio Web Fatture e corrispettivi (5 MB) Area web ad accesso autenticato, riservata a cliente e fornitore 16

17 Il Sistema di interscambio Le ricevute inviate al trasmittente Ricevuta di scarto, inviata se il file non supera i controlli contiene la data di ricezione Ricevuta di consegna, inviata se il file è stato correttamente consegnato al cessionario/committente contiene la data di ricezione e la data di consegna Ricevuta di impossibilità di recapito, inviata se il recapito non è possibile contiene la data di ricezione e l indicazione della disponibilità della fattura nell area autenticata dei servizi telematici del cessionario/committente Le comunicazioni prodotte dal SdI sono inoltrate tramite lo stesso canale utilizzato per la trasmissione del file fattura (file XML firmati elettronicamente, con firma XAdES-BES) 17 PROVVEDIMENTO

18 INVIO NOTE DI VARIAZIONE valgono le stesse regole di generazione, trasmissione e ricezione delle FE occorre indicare nel file xml il «tipo documento» nota di debito o nota di credito INVIO AUTOFATTURA (ART. 6, CO.8, DLGS 471/97) valgono le stesse regole di generazione, trasmissione e ricezione delle FE la FE sarà generata e trasmessa (al proprio indirizzo telematico) dal cessionario/committente non occorrerà più consegnare copia dell autofattura presso l Ufficio copia della FE sarà messa a disposizione nell area riservata del portale F&C del cedente/prestatore Le richieste di variazione e ogni altra comunicazione tra cliente e fornitore non sono veicolate da SdI 18 PROVVEDIMENTO

19 INTERMEDIARI Fattura Elettronica possono trasmettere e/o ricevere, attraverso i propri canali telematici, le FE per conto dell operatore (tutti gli intermediari) possono consultare ed acquisire, per conto degli operatori, gli originali ovvero i duplicati delle FE all interno del portale F&C (solo gli intermediari ex art. 3, comma 3, del d.p.r. n. 322/98) possono consultare ed acquisire, per conto degli operatori, le ricevute di consegna, impossibilità di recapito ovvero di scarto delle FE all interno del portale F&C (tutti gli intermediari) Per consultare ed acquisire le FE dal portale F&C (servizio di «consultazione»), occorre una delega espressa effettuata dal cliente online o in Ufficio Per consultare ed acquisire le ricevute di consegna, impossibilità di recapito ovvero di scarto dal portale F&C, occorre avere una delega espressa effettuata dal cliente ovvero occorre che il codice fiscale dell intermediario sia riportato nella sezione «Dati Trasmissione» del file xml della FE Gli intermediari possono utilizzare i servizi esposti nell area riservata dal portale F&C del cliente previa delega espressa effettuata dal cliente (online o in Ufficio) 19 PROVVEDIMENTO

20 SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE un software installabile su PC per la predisposizione della fattura elettronica una procedura web e un App per la predisposizione e trasmissione al SdI della fattura elettronica un servizio web di generazione di un codice a barre bidimensionale (QR-Code), utile per l acquisizione automatica delle informazioni anagrafiche IVA del cessionario/committente e del relativo indirizzo telematico un servizio web di registrazione mediante il quale il cessionario/committente può indicare al SdI il canale e l indirizzo telematico preferito per la ricezione dei file un servizio web di ricerca, consultazione e acquisizione delle fatture elettroniche emesse e ricevute attraverso il SdI (i file delle fatture elettroniche correttamente trasmesse al SdI sono disponibili nella citata area riservata sino al 31 dicembre dell anno successivo a quello di ricezione da parte del SdI) Un servizio web gratuito per la conservazione elettronica di tutte le fatture emesse e ricevute tramite SdI. Il servizio sarà utilizzabile previa sottoscrizione online di un accordo di servizio a seguito del quale le fatture elettroniche transitate da SdI verranno automaticamente portate in conservazione con piena valenza fiscale e civilistica (nel rispetto delle disposizioni del d.p.c.m del CAD) Tutti i servizi sono raggiungibili nell area riservata dal portale F&C del cliente (sito Il software «stand alone» per la predisposizione della FE è scaricabile senza necessità di accedere all area riservata. Il QR-Code è generabile anche dal cassetto fiscale (sezione «Dati Anagrafici») 20 PROVVEDIMENTO

21 PRINCIPALI DIFFERENZE Fattura PA Disposizione e regole tecniche specifiche(dm 55/2013) È obbligatoria la firma digitale sulla fattura Codice IPA Ci sono le notifiche d esito committente (notifica di rifiuto o accettazione della fattura da parte della PA) Fattura Privati Disposizioni e regole tecniche diverse dalla Fattura PA Non è obbligatoria la firma digitale sulla fattura Codice destinatario-pec Non ci sono le notifiche d esito committente-il destinatario non può rifiutare la FE Dal 31/03/2015 Fattura elettroniche obbligatorie nei confronti delle PA 21

22 D.L. 119/ Semplificazioni contabili Dal 1/7/2019 emissione delle fatture entro 10 giorni dall effettuazione delle operazioni Se emessa in uno dei giorni successivi all operazione, occorrerà riportare in fattura la «data dell operazione» Registrazione delle fatture emesse entro il 15 del mese successivo a quello di effettuazione delle operazioni (non più dalla data di emissione) Eliminata la numerazione progressiva delle fatture di acquisto Detrazione iva per le fatture di acquisto ricevute e annotate entro il 15 del mese successivo a quello di effettuazione dell operazione, in riferimento allo stesso mese 22

23 Imposta di bollo Fattura Elettronica Per l assolvimento dell imposta di bollo va fatto riferimento a quanto disposto dall art. 6, D.M , ai sensi del quale l imposta di bollo dovuta, pari a 2,00 per ogni fattura elettronica emessa, va versata: in un unica soluzione; entro 120 giorni dalla chiusura dell esercizio (per i soggetti con esercizio coincidente con l anno solare, entroil 30 aprile di ogni anno); tramite il mod. F24, esclusivamente telematico, utilizzando il codice tributo

24 24

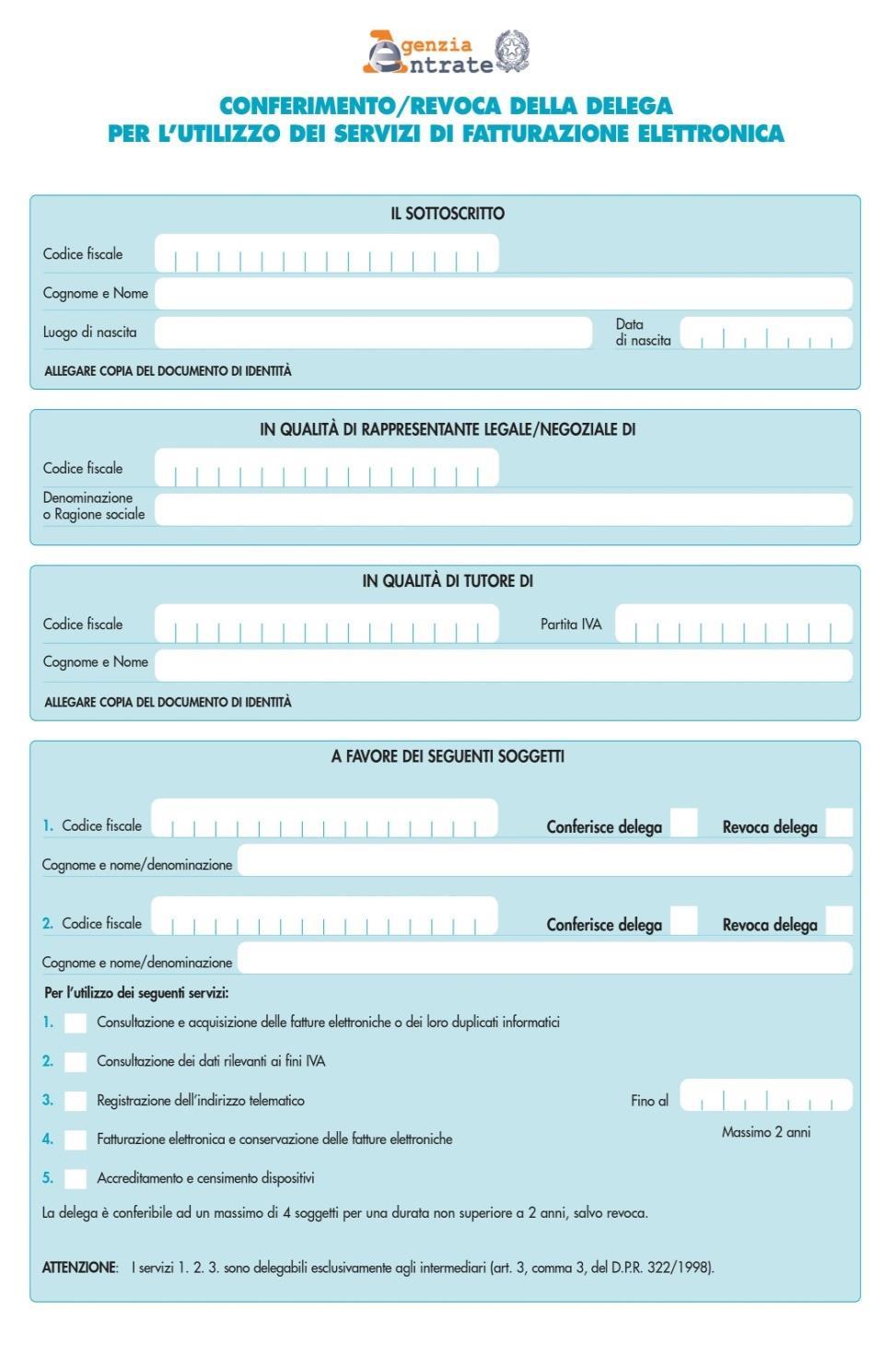

25 Conferimento/revoca della delega all utilizzo dei servizi di Fatturazione Elettronica Sono erogati attraverso il portale "Fatture e corrispettivi" 1. Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici 2. Consultazione dei dati rilevanti ai fini IVA 3. Registrazione dell indirizzo telematico 4. Fatturazione elettronica e conservazione delle fatture elettroniche 5. Accreditamento e censimento dispositivi previa autenticazione, agli utenti Entratel/Fisconline Provvedimento n del 5 novembre

, la durata di ciascuna delega non può essere superiore a 2 anni.")

26 I servizi di fatturazione elettronica possono essere utilizzati dai contribuenti o da soggetti appositamente delegati I ruoli Alcuni servizi possono essere delegati esclusivamente agli intermediari (fino a 4), la durata di ciascuna delega non può essere superiore a 2 anni. Contribuenti e delegati possono essere PF o PNF: se PNF, agiscono per il tramite dei propri incaricati 26

27 La delega Può essere conferita in 3 modi Utilizzando le apposite funzionalità rese disponibili nella propria area riservata (Entratel/Fisconline) Presentando il modulo in ufficio, eventualmente attraverso un procuratore speciale Consegnando il modulo di delega all'intermediario delegato che comunicherà all'agenzia i dati essenziali alla sua attivazione: Invio puntuale Invio massivo Invio con pec 27

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale«Fatture e Corrispettivi» Roma 18 settembre 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

Aspetti operativi della fatturazione elettronica e servizi offerti dall Agenzia delle entrate Portale Fatture e Corrispettivi QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica e i servizi offerti dall Agenzia delle entrate nel Portale «Fatture e Corrispettivi» Roma 25 giugno 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate Roma 17 ottobre 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI

La Fatturazione Elettronica in Italia. Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia Regole tecniche e servizi messi a disposizione dall Agenzia delle entrate COME SI TRASMETTE LA FE AL SDI con Posta Elettronica Certificata (PEC) al primo invio sdi01@pec.fatturapa.it

La Fatturazione Elettronica in Italia. Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio

La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge

La Fatturazione Elettronica in Italia Il ruolo dell Agenzia delle entrate e del Sistema di Interscambio Torino 3 luglio 2018 QUADRO NORMATIVO OBBLIGO DIFATTURAZIONE ELETTRONICAVIASDI VERSO PRIVATI Legge

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

DATI: UN TESORO DA TUTELARE EFFICACEMENTE IN AZIENDA TORINO, 23 NOVEMBRE 2018 FATTURA ELETTRONICA: IL DATO FISCALE PER ECCELLENZA SILVIA IALONGO - DIREZIONE CENTRALE TECNOLOGIE E INNOVAZIONE AGENZIA DELLE

INDICE. Sezione Prima - SOGGETTI INTERESSATI. Premessa... pag. 9

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

La Fatturazione Elettronica in Italia. Roma 18 MAGGIO 2018

La Fatturazione Elettronica in Italia Roma 18 MAGGIO 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art.

La Fatturazione Elettronica in Italia Roma 18 MAGGIO 2018 QUADRO NORMATIVO OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI VERSO PRIVATI Legge n. 205/2017 art. 1, comma 909 (modifica D.Lgs. N. 127/2015 art.

Fatturazione elettronica B2B al via: il punto di vista dell'agenzia delle Entrate

Fatturazione elettronica B2B al via: il punto di vista dell'agenzia delle Entrate Genova 6 dicembre 2018 Irene Raiola Agenzia delle Entrate, Divisione Servizi 1 Agenda Panoramica sui servizi della fatturazione

Fatturazione elettronica B2B al via: il punto di vista dell'agenzia delle Entrate Genova 6 dicembre 2018 Irene Raiola Agenzia delle Entrate, Divisione Servizi 1 Agenda Panoramica sui servizi della fatturazione

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

LA FATTURAZIONE ELETTRONICA TRA SOGGETTI PRIVATI Torino, 17.01.2019 Relatore: Dott. Fabrizio Scossa Lodovico FATTURAZIONE ELETTRONICA OBBLIGATORIA 1 Sono tenuti all emissione della fattura elettronica

1 LA FATTURA ELETTRONICA

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

1 LA FATTURA ELETTRONICA LA FATTURA ELETTRONICA DAL 01.01.2019 LA FATTURA ELETTRONICA SARA OBBLIGATORIA PER TUTTI CARATTERI A decorrere dall 1.01.2019; RESTANO ESCLUSI MINIMI E FORFETARI Rapporti fra Aziende

Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento

WORKSHOP PER L INDUSTRIA DEI BENI DI CONSUMO Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento 5 giugno 2018 - Università IULM, Milano 1 Benedetto Santacroce

WORKSHOP PER L INDUSTRIA DEI BENI DI CONSUMO Fatturazione Elettronica nelle imprese Le informazioni indispensabili per affrontare il cambiamento 5 giugno 2018 - Università IULM, Milano 1 Benedetto Santacroce

PROGRAMMA DEL GIORNO

PROGRAMMA DEL GIORNO 14:30 15:00 REGISTRAZIONE 15:00 16:15 LA GESTIONE DELLA TESORERIA IN AZIENDA 16:15 16:45 PAUSA CAFFÈ 16:45 18:00 LA FATTURA ELETTRONICA: COS È, COME PREPARARSI PER LA SCADENZA DEL

PROGRAMMA DEL GIORNO 14:30 15:00 REGISTRAZIONE 15:00 16:15 LA GESTIONE DELLA TESORERIA IN AZIENDA 16:15 16:45 PAUSA CAFFÈ 16:45 18:00 LA FATTURA ELETTRONICA: COS È, COME PREPARARSI PER LA SCADENZA DEL

Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA. Dispone

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

Prot. n.117689/2018 Conferimento delle deleghe per l utilizzo dei servizi di fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate nel seguito

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!!

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

DAL 1 GENNAIO 2019 LA FATTURAZIONE ELETTRONICA SARÀ OBBLIGATORIA!!! FLUSSO FATTURAZIONE ELETTRONICA FLUSSO FATTURAZIONE ELETTRONICA FATTURAZIONE ELETTRONICA DAL 01/01/2019 DAL 31/03/2015 OBBLIGO DI FATTURAZIONE

La Fatturazione Elettronica in Italia. Rimini, 19 dicembre 2018

La Fatturazione Elettronica in Italia Rimini, 19 dicembre 2018 1 L evoluzione della normativa nazionale Il D. Lgs. n. 52/2004 recependo la Direttiva 2001/115/CE del 20 dicembre 2001 riscrive l art. 21

La Fatturazione Elettronica in Italia Rimini, 19 dicembre 2018 1 L evoluzione della normativa nazionale Il D. Lgs. n. 52/2004 recependo la Direttiva 2001/115/CE del 20 dicembre 2001 riscrive l art. 21

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

La fatturazione elettronica tra soggetti privati Grottammare, 21 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

FATTURE ELETTRONICHE Come farle, come riceverle, come conservarle Definizione di Fattura elettronica La fattura elettronica («e-fattura» o «FE») è un file in formato specifico (.xml) che contiene le informazioni

STUDIO. Monosi dott. Raffaele. Dottore Commercialista Revisore Contabile

Circolare di giugno 2018 Santa Lucia di Piave, lì 27 giugno 2018 Oggetto: : Le Deleghe Per La Gestione Della Nuova Fattura Elettronica Come noto, la Finanziaria 2018 ha previsto l utilizzo obbligatorio

Circolare di giugno 2018 Santa Lucia di Piave, lì 27 giugno 2018 Oggetto: : Le Deleghe Per La Gestione Della Nuova Fattura Elettronica Come noto, la Finanziaria 2018 ha previsto l utilizzo obbligatorio

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica (come modificato dal provvedimento del Direttore dell Agenzia delle entrate del 21 dicembre 2018) IL

FATTURA ELETTRONICA DALL : SINTESI DELLA PROCEDURA

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

Informativa per la clientela di studio del 13.12.2018 Ai gentili Clienti Loro sedi FATTURA ELETTRONICA DALL 1.1.2019: SINTESI DELLA PROCEDURA Dall 1.1.2019 tutti gli operatori tenuti a certificare le operazioni

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

La fatturazione elettronica

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

A cura del Dott. Bordin Massimiliano 7 dicembre 2018 06/11/2018 1 Che cos è la fattura elettronica? 1/2 www.agenziaentrate.it 2 Che cos è la fattura elettronica? 2/2 www.agenziaentrate.it 08/10/2018 3

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati Perugia, 18 settembre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

INDICE. Sezione Prima - SOGGETTI INTERESSATI. Premessa... pag. 9

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

INDICE Premessa... pag. 9 Le tappe... pag. 11 La fatturazione elettronica alla Pubblica Amministrazione...» 11 La fatturazione elettronica per operazioni tra privati (B2B e B2C)...» 12 Tax free shopping...»

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

La fatturazione elettronica tra soggetti privati Legnano, 4 luglio 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27 dicembre

L obbligo di fatturazione elettronica B2B/B2C tramite SdI

Milano_28 gennaio 2018 L obbligo di fatturazione elettronica B2B/B2C tramite SdI Umberto Zanini Dottore Commercialista e Revisore Legale Chartered Accountant in England and Wales Copyright 2018 Umberto

Milano_28 gennaio 2018 L obbligo di fatturazione elettronica B2B/B2C tramite SdI Umberto Zanini Dottore Commercialista e Revisore Legale Chartered Accountant in England and Wales Copyright 2018 Umberto

Legge di Bilancio 2018:

Legge di Bilancio 2018: I nuovi obblighi in tema di fatturazione elettronica Lorenzo Baldanzi Pirola Pennuto Zei & Associati 1 La fatturazione elettronica Il quadro normativo e di prassi (cenni)...3 Le

Legge di Bilancio 2018: I nuovi obblighi in tema di fatturazione elettronica Lorenzo Baldanzi Pirola Pennuto Zei & Associati 1 La fatturazione elettronica Il quadro normativo e di prassi (cenni)...3 Le

La fatturazione elettronica

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

INCONTRO DI STUDIO Bastia Umbra, 19 Ottobre 2018 La fatturazione elettronica Fatturazione elettronica Decorrenza : 1 gennaio 2019 Oggetto : Cessioni di beni e prestazioni di servizi tra soggetti residenti

Gli strumenti per gestire il processo di fatturazione elettronica

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

Gli strumenti per gestire il processo di fatturazione elettronica Roma, 17 ottobre 2018 Valentina Formichella Dal 1 gennaio 2019 entra in vigore l obbligo di fatturazione elettronica per tutte le operazioni

CRISTINA PIZZIOLO

CRISTINA PIZZIOLO 2018 1 1\3 costo della fattura in emissione COSTI DI EMISSIONE 2\3 costo della fattura in ricezione COSTI DI RICEZIONE Fatturazione elettronica obbligatoria Con la decisione di esecuzione

CRISTINA PIZZIOLO 2018 1 1\3 costo della fattura in emissione COSTI DI EMISSIONE 2\3 costo della fattura in ricezione COSTI DI RICEZIONE Fatturazione elettronica obbligatoria Con la decisione di esecuzione

FATTURAZIONE ELETTRONICA

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

FATTURAZIONE ELETTRONICA NOVITA DAL 1 GENNAIO 2019 Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia,

D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019 FAQ Agenzia delle Entrate

DPCM 27/02/2019 FAQ Agenzia delle Entrate") CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

La fatturazione elettronica tra soggetti privati

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

La fatturazione elettronica tra soggetti privati La Spezia, 12 ottobre 2018 Giannaede Ferracani Area Politiche Fiscali 1 Riferimenti normativi DISPOSIZIONI NORMATIVE Articolo 1, comma 909, Legge del 27

Emanuele Greco (Gruppo di studio Eutekne) La comunicazione dei dati delle fatture

La comunicazione dei dati delle fatture") Emanuele Greco (Gruppo di studio Eutekne) La comunicazione dei dati delle fatture 1 Novità comunicazione dati fatture L art. 1-ter del DL 148/2017 ha previsto: la possibilità di trasmettere semestralmente

Emanuele Greco (Gruppo di studio Eutekne) La comunicazione dei dati delle fatture 1 Novità comunicazione dati fatture L art. 1-ter del DL 148/2017 ha previsto: la possibilità di trasmettere semestralmente

Fatturazione elettronica: regole tecniche per l emissione, la trasmissione e la conservazione

Morri Rossetti e Associati T +39 02 76 07 971 info@mralex.it www.mralex.it Fatturazione elettronica: regole tecniche per l emissione, la trasmissione e la conservazione Con il Provvedimento del Direttore

Morri Rossetti e Associati T +39 02 76 07 971 info@mralex.it www.mralex.it Fatturazione elettronica: regole tecniche per l emissione, la trasmissione e la conservazione Con il Provvedimento del Direttore

Fatturazione Elettronica Chiarimenti

Fatturazione Elettronica Chiarimenti Questa sconosciuta - questo e come si presenta la fattura elettronica XML... Contenuto del formato XML (extensible Markup Language) I RIFERIMENTI NORMATIVI LEGGE BILANCIO

Fatturazione Elettronica Chiarimenti Questa sconosciuta - questo e come si presenta la fattura elettronica XML... Contenuto del formato XML (extensible Markup Language) I RIFERIMENTI NORMATIVI LEGGE BILANCIO

LA FATTURA ELETTRONICA OBBLIGATORIA

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

LA FATTURA ELETTRONICA OBBLIGATORIA QUADRO NORMATIVO DI RIFERIMENTO FATTURA ELETTRONICA B2B e B2C Direttiva 2001/115/CE: riconoscimento normativo della FE Direttiva 2010/45/CE: liberalizzazione della FE

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 36 Del 24 Aprile 2018 IL PASSAGGIO ALLA FATTURAZIONE ELETTRONICA SEGNA UN CAMBIAMENTO EPOCALE Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio

CIRCOLARE INFORMATIVA N. 36 Del 24 Aprile 2018 IL PASSAGGIO ALLA FATTURAZIONE ELETTRONICA SEGNA UN CAMBIAMENTO EPOCALE Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio

La Fatturazione Elettronica in Italia

La Fatturazione Elettronica in Italia DAL 1 GENNAIO 2019 OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI DA OPERATORI IVA RESIDENTI E STABILITI VERSO ALTRI OPERATORI IVA E CONSUMATORI FINALI (RESIDENTI E STABILITI)

La Fatturazione Elettronica in Italia DAL 1 GENNAIO 2019 OBBLIGO DI FATTURAZIONE ELETTRONICA VIA SDI DA OPERATORI IVA RESIDENTI E STABILITI VERSO ALTRI OPERATORI IVA E CONSUMATORI FINALI (RESIDENTI E STABILITI)

LA FATTURA ELETTRONICA E I SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE

LA FATTURA ELETTRONICA E I SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE PROVVEDIMENTO 30.04.18 SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE un software installabile su PC per la predisposizione della fattura

LA FATTURA ELETTRONICA E I SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE PROVVEDIMENTO 30.04.18 SERVIZI OFFERTI DALL AGENZIA DELLE ENTRATE un software installabile su PC per la predisposizione della fattura

Il passaggio alla fatturazione elettronica segna un cambiamento epocale

APRILE 2018 Aprile 2018 Ai gentili clienti e Loro Sedi Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di

APRILE 2018 Aprile 2018 Ai gentili clienti e Loro Sedi Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di

I servizi di fatturazione elettronica Attori, ruoli, deleghe

I servizi di fatturazione elettronica Attori, ruoli, deleghe I servizi di Fatturazione Elettronica Sono erogati attraverso il portale "Fatture e corrispettivi" 1. Consultazione e acquisizione delle fatture

I servizi di fatturazione elettronica Attori, ruoli, deleghe I servizi di Fatturazione Elettronica Sono erogati attraverso il portale "Fatture e corrispettivi" 1. Consultazione e acquisizione delle fatture

Fatturazione elettronica

Fatturazione elettronica Le ultime novità L obbligo di fatturazione elettronica tra imprese nelle disposizioni della Legge di Bilancio 2018 Fatturazione elettronica obbligatoria in Italia (D.Lgs 127/2015,

Fatturazione elettronica Le ultime novità L obbligo di fatturazione elettronica tra imprese nelle disposizioni della Legge di Bilancio 2018 Fatturazione elettronica obbligatoria in Italia (D.Lgs 127/2015,

Circolare n. 57 del 19 Aprile 2018

Circolare n. 57 del 19 Aprile 2018 Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018 è stata

Circolare n. 57 del 19 Aprile 2018 Il passaggio alla fatturazione elettronica segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018 è stata

Novità normative e operative

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

Novità normative e operative FATTURAZIONE ELETTRONICA: la norma di riferimento modifica art. 1 Introduce obbligo fatturazione elettronica Legge di Bilancio 2018 Interviene su D.Lgs. n. 127/2015 modifica

La fatturazione elettronica

Innovare è Crescere Gabriele Da Rin - Responsabile Relazioni Istituzionali Infocamere Titolo Ambito del Programma Lorem ipsum dolor sit amet, consectetur adipiscing elit. Phasellus mi lectus, porttitor

Innovare è Crescere Gabriele Da Rin - Responsabile Relazioni Istituzionali Infocamere Titolo Ambito del Programma Lorem ipsum dolor sit amet, consectetur adipiscing elit. Phasellus mi lectus, porttitor

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA Pordenone, 18.12.2018 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com PROCESSO FATTURAZIONE ELETTRONICA OBBLIGATORIA - Richiesta alla

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA Pordenone, 18.12.2018 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com PROCESSO FATTURAZIONE ELETTRONICA OBBLIGATORIA - Richiesta alla

Il passaggio alla fatturazione elettronica segna un cambiamento epocale

Ai gentili clienti Loro sedi Milano, 19 aprile 2018 Il passaggio alla fatturazione segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018

Ai gentili clienti Loro sedi Milano, 19 aprile 2018 Il passaggio alla fatturazione segna un cambiamento epocale Gentile cliente, con la presente desideriamo informarla che con la legge di Bilancio 2018

Fatturazione elettronica e nuovi adempimenti IVA

www.pwc-tls.it Fatturazione elettronica e nuovi adempimenti IVA Panoramica sulle novità normative IVA Luca Lavazza - PwC TLS Avvocati e Commercialisti Andrea Werner Beilin - PwC TLS Avvocati e Commercialisti

www.pwc-tls.it Fatturazione elettronica e nuovi adempimenti IVA Panoramica sulle novità normative IVA Luca Lavazza - PwC TLS Avvocati e Commercialisti Andrea Werner Beilin - PwC TLS Avvocati e Commercialisti

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono»

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA Mercoledì 11 Luglio 2018 ore 17,00 Incontro Formativo organizzato da «Studio Bono» AGENDA Normativa e obblighi di legge Cos è la fattura elettronica? Fatturazione B2C e verso estero

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI SCADENZE 01 Luglio 2018 FE CARBURANTI FE SUBAPPALTI PA 01 Gennaio 2019 FE B2B FE B2C 01 LUGLIO

FATTURAZIONE ELETTRONICA NOVITA NORMATIVE E ADEMPIMENTI CONVEGNO 07/05/2018 RELATORE: DOTT. ANDREA IRSONTI SCADENZE 01 Luglio 2018 FE CARBURANTI FE SUBAPPALTI PA 01 Gennaio 2019 FE B2B FE B2C 01 LUGLIO

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

Circolare n. 174 del 12 Dicembre 2018

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

Circolare n. 174 del 12 Dicembre 2018 La fatturazione elettronica per le Associazioni Gentile cliente, con la presente desideriamo ricordarle che dal 1 gennaio 2019 scatta l obbligo della fatturazione

FATTURA ELETTRONICA: LE ULTIME FAQ DELLE ENTRATE

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

STUDIO RAIMONDO COMMERCIALISTI VIA SAMBUCO, 15 20122 MILANO INFO@STUDIO-RAIMONDO.IT WWW.STUDIO-RAIMONDO.IT 02.48843330-02.45703720 RAG. DOMENICO RAIMONDO, RAG. CARLA STELLA, DOTT.SSA LAURA DUMINUCO, DR

FATTURAZIONE ELETTRONICA E GESTIONE SPESE DEI CARBURANTI E LA FILIERA DEGLI APPALTI PUBBLICI LEGGE DI BILANCIO 2018

Torino 3 luglio 2018 1 FATTURAZIONE ELETTRONICA E GESTIONE SPESE DEI CARBURANTI E LA FILIERA DEGLI APPALTI PUBBLICI LEGGE DI BILANCIO 2018 prof. avv. Benedetto Santacroce FATTURA ELETTRONICA: DA OBBLIGO

Torino 3 luglio 2018 1 FATTURAZIONE ELETTRONICA E GESTIONE SPESE DEI CARBURANTI E LA FILIERA DEGLI APPALTI PUBBLICI LEGGE DI BILANCIO 2018 prof. avv. Benedetto Santacroce FATTURA ELETTRONICA: DA OBBLIGO

Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica IL DIRETTORE DELL AGENZIA

Prot. n.291241/2018 Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Prot. n.291241/2018 Modalità di conferimento/revoca delle deleghe per l utilizzo dei servizi di Fatturazione elettronica IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

Il passaggio alla fatturazione elettronica. Un cambiamento epocale.

GIGLIO & Partners Dottori Commercialisti e Revisori legali News per i Clienti dello studio Dr. Renato Giglio Dr. Antonio Piras Dr. Alessandro Ambrosio NEWS PER I CLIENTI DELLO STUDIO n. 1 del 9 Ai Gentili

GIGLIO & Partners Dottori Commercialisti e Revisori legali News per i Clienti dello studio Dr. Renato Giglio Dr. Antonio Piras Dr. Alessandro Ambrosio NEWS PER I CLIENTI DELLO STUDIO n. 1 del 9 Ai Gentili

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

CIRCOLARE N. 5/2018 del 17 maggio 2018

CIRCOLARE N. 5/2018 del 17 maggio 2018 OGGETTO: Novità in tema fatturazione elettronica e pagamento delle cessioni di carburanti. La Legge di stabilità 2018, ha previsto l obbligo di fatturazione elettronica

CIRCOLARE N. 5/2018 del 17 maggio 2018 OGGETTO: Novità in tema fatturazione elettronica e pagamento delle cessioni di carburanti. La Legge di stabilità 2018, ha previsto l obbligo di fatturazione elettronica

LA FATTUARAZIONE ELETTRONICA E NUOVI ADEMPIMENTI B2B B2C

Studio Tributaristi Associati - Genova LA FATTUARAZIONE ELETTRONICA E NUOVI ADEMPIMENTI B2B B2C ANDREA CARTOSIO BOLOGNA, 18 OTTOBRE 2018 Studio Tributaristi Associati - Genova LA FATTUARAZIONE ELETTRONICA

Studio Tributaristi Associati - Genova LA FATTUARAZIONE ELETTRONICA E NUOVI ADEMPIMENTI B2B B2C ANDREA CARTOSIO BOLOGNA, 18 OTTOBRE 2018 Studio Tributaristi Associati - Genova LA FATTUARAZIONE ELETTRONICA

La Fatturazione Elettronica: bilancio dei primi mesi di operatività. Bologna, 29 maggio 2019

La Fatturazione Elettronica: bilancio dei primi mesi di operatività Bologna, 29 maggio 2019 1 I numeri dei primi mesi di operatività dell obbligo di FE Dati aggiornati al 21 maggio 2019 File inviati 759.396.937

La Fatturazione Elettronica: bilancio dei primi mesi di operatività Bologna, 29 maggio 2019 1 I numeri dei primi mesi di operatività dell obbligo di FE Dati aggiornati al 21 maggio 2019 File inviati 759.396.937

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

Fatturazione elettronica 2019 I NUOVI OBBLIGHI E LE SOLUZIONI PROPOSTE da Il Sole 24 Ore giovedì 4 ottobre 2018 INTRODUZIONE OBBLIGO FATTURA ELETTRONICA dal 6 giugno 2014 emesse nei confronti di Ministeri

39100 Bolzano - Via Cassa di Risparmio 5 - Tel Fax

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

Bolzano, lì 18 ottobre 2018 Circolare nr. 3/2018 (disponibile anche sul sito www.guidi-partners.it) Egregio cliente, forniamo qui di seguito degli approfondimenti in merito alla fatturazione elettronica:

1 Premessa Ambito applicativo Definizione di fattura elettronica Contenuto della fattura elettronica... 5

Circolare 10 del 13 giugno 2018 Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate 1 Premessa... 3 2 Ambito applicativo...

Circolare 10 del 13 giugno 2018 Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate 1 Premessa... 3 2 Ambito applicativo...

News per i Clienti dello studio

Studio Mocarelli Dottore Commercialista Viale Verdi, 88/B 23807 Merate (LC) Telefono: +39 039 5982029 Fax: +39 039 9908118 N.11 News per i Clienti dello studio del 19 aprile 2018 Ai gentili clienti Loro

Studio Mocarelli Dottore Commercialista Viale Verdi, 88/B 23807 Merate (LC) Telefono: +39 039 5982029 Fax: +39 039 9908118 N.11 News per i Clienti dello studio del 19 aprile 2018 Ai gentili clienti Loro

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate n e. chiarimenti dell Agenzia delle Entrate

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e 1 PREMESSA chiarimenti dell Agenzia delle Entrate La L. 27.12.2017 n. 205 (legge di bilancio 2018) ha disposto

Novità in materia di fatturazione elettronica - Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e 1 PREMESSA chiarimenti dell Agenzia delle Entrate La L. 27.12.2017 n. 205 (legge di bilancio 2018) ha disposto

Circolare n. 13 del 15/03/2019. Le operazioni oggetto di comunicazione

AI CLIENTI LORO SEDI Circolare n. 13 del 15/03/2019 La presente circolare è volta a fornire chiarimenti e informazioni operative in merito al nuovo adempimento del c.d. spesometro estero/esterometro. L

AI CLIENTI LORO SEDI Circolare n. 13 del 15/03/2019 La presente circolare è volta a fornire chiarimenti e informazioni operative in merito al nuovo adempimento del c.d. spesometro estero/esterometro. L

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

FATTURAZIONE ELETTRONICA 1 GENNAIO 2019

1 FATTURAZIONE ELETTRONICA 1 GENNAIO 2019 D.ssa Alessandra Gualandri L obbligo di fatturazione elettronica 2 6/6/2014 Ministeri, Agenzie Fiscali, Enti di Previdenza 31/3/2015 Pubblica Amministrazione 1/7/2018

1 FATTURAZIONE ELETTRONICA 1 GENNAIO 2019 D.ssa Alessandra Gualandri L obbligo di fatturazione elettronica 2 6/6/2014 Ministeri, Agenzie Fiscali, Enti di Previdenza 31/3/2015 Pubblica Amministrazione 1/7/2018

L OBBLIGO GENERALIZZATO DELLA FATTURA ELETTRONICA E LE NUOVE STRATEGIE DI STIMOLO ALLA COMPLIANCE

L OBBLIGO GENERALIZZATO DELLA FATTURA ELETTRONICA E LE NUOVE STRATEGIE DI STIMOLO ALLA COMPLIANCE Mario Carmelo Piancaldini Agenzia delle Entrate Divisione Servizi Ufficio Applicativi MarioCarmelo.Piancaldini@agenziaentrate.it

L OBBLIGO GENERALIZZATO DELLA FATTURA ELETTRONICA E LE NUOVE STRATEGIE DI STIMOLO ALLA COMPLIANCE Mario Carmelo Piancaldini Agenzia delle Entrate Divisione Servizi Ufficio Applicativi MarioCarmelo.Piancaldini@agenziaentrate.it

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 20.6.2018 INFORMATIVA N. 15/2018 Novità in materia di fatturazione elettronica Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate INDICE 1. Premessa... pag.

Como, 20.6.2018 INFORMATIVA N. 15/2018 Novità in materia di fatturazione elettronica Provv. Agenzia delle Entrate 30.4.2018 n. 89757 e chiarimenti dell Agenzia delle Entrate INDICE 1. Premessa... pag.

Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un

, introdotto a decorrere dal 1 gennaio 2019, è un") CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

CIRCOLARE DI STUDIO 4/2019 Parma, 08 febbraio 2019 OGGETTO: ESTEROMETRO Lo spesometro estero (c.d. esterometro ), introdotto a decorrere dal 1 gennaio 2019, è un nuovo adempimento comunicativo 1 che consiste

Con l approvazione definitiva della Legge di bilancio 2018 è stato introdotto, infatti, l obbligo, a

Circ. n.5/2018 Perugia, lì 19 settembre 2018 Ai gentili Clienti Loro Sedi Oggetto: IVA efattura e fatturazione elettronica. Gentile cliente, in previsione del 1 gennaio 2019, quando, salvo proroghe e/o

Circ. n.5/2018 Perugia, lì 19 settembre 2018 Ai gentili Clienti Loro Sedi Oggetto: IVA efattura e fatturazione elettronica. Gentile cliente, in previsione del 1 gennaio 2019, quando, salvo proroghe e/o

La fatturazione elettronica per i clienti OA Sistemi. SAVINO & PARTNERS S.r.l. Stefano Bonelli 14 dicembre 2018

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

La fatturazione elettronica per i clienti OA Sistemi Stefano Bonelli 14 dicembre 2018 L obbligo della fatturazione elettronica è stato introdotto formalmente con la legge 244 del 2007, completata dal DM

Le operazioni di trasmissione e rice-zione delle fatture avverranno trami-te il Sistema di Interscambio ge-stito dall Agenzia delle Entrate.

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

CIRCOLARE 61 DEL 15 OTTOBRE 2018 FATTURA ELETTRONICA AGGIORNAMENTI Rif. normativi e di prassi: D.L. 79/2018 Legge di bilancio 2018 (Legge 205/2017) Circolare Agenzia delle Entrate n. 8/E/2018, 13/E/2018

La fattura elettronica: quando

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

La fattura elettronica: quando fattura cartacea fattura elettronica La fattura elettronica: quante fattura P.A. fattura B2B verso P.A. già obbligatoria da 4 anni fattura B2B B2C tra privati (imprese/professionisti)

Modifiche ai provvedimenti del Direttore dell Agenzia delle entrate del 30 aprile 2018 e del 5 novembre 2018 IL DIRETTORE DELL AGENZIA

Prot. 524526/2018 Modifiche ai provvedimenti del Direttore dell Agenzia delle entrate del 30 aprile 2018 e del 5 novembre 2018 IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme

Prot. 524526/2018 Modifiche ai provvedimenti del Direttore dell Agenzia delle entrate del 30 aprile 2018 e del 5 novembre 2018 IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme

Incontro informativo ANCE

FATTURAZIONE ELETTRONICA Fatturazione elettronica: cosa cambierà dal 1 gennaio 2019 per tutti gli operatori economici Le nuove modalità di gestione delle fatture attive e passive Incontro informativo ANCE

FATTURAZIONE ELETTRONICA Fatturazione elettronica: cosa cambierà dal 1 gennaio 2019 per tutti gli operatori economici Le nuove modalità di gestione delle fatture attive e passive Incontro informativo ANCE

GESTIONALE OPEN: LA FATTURAZIONE ELETTRONICA

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

LA FATTURA ELETTRONICA Dal 1 gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture

Legge 27 dicembre 2017, n. 205 (GU n.302 del Suppl. Ordinario n. 62 )

") Legge 27 dicembre 2017, n. 205 (GU n.302 del 29-12-2017 - Suppl. Ordinario n. 62 ) comma 909 lettera a) n. 3) «3. Al fine di razionalizzare il procedimento di fatturazione e registrazione, per le cessioni

Legge 27 dicembre 2017, n. 205 (GU n.302 del 29-12-2017 - Suppl. Ordinario n. 62 ) comma 909 lettera a) n. 3) «3. Al fine di razionalizzare il procedimento di fatturazione e registrazione, per le cessioni

Fatturazione Elettronica B2B. Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start

Fatturazione Elettronica B2B Lunedì 15 Ottobre 2018 Andrea Innocenti, Alberto Bongini 1 AGENDA 1.Digitalizzazione dei processi Aziendali 2.Normativa di legge 3.Le soluzioni per SIGLA Ultimate/SIGLA Start