OPPORTUNITÀ IN DIGITALE PER FAR CRESCERE L IMPRESA FOCUS CROWDFUNDING

|

|

|

- Cornelia Rosi

- 4 anni fa

- Visualizzazioni

Transcript

1 1 OPPORTUNITÀ IN DIGITALE PER FAR CRESCERE L IMPRESA FOCUS CROWDFUNDING Davide Barberis - commercialista

2 2

3 3 Redditi di capitale Art. 783

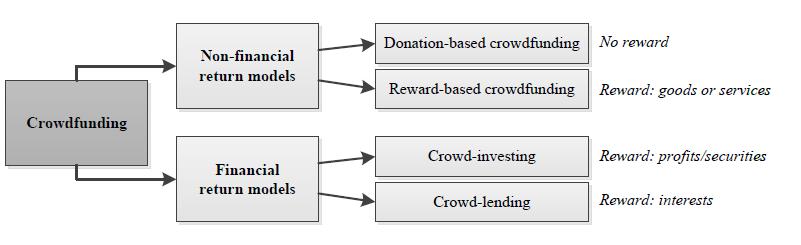

4 4 Principali tipi di crowdfunding Donation based: è un modello che si basa su una vera e propria donazione e, di solito, viene utilizzato per finanziare progetti di natura sociale. Reward based: è un modello che permette di finanziare un progetto ricevendo in cambio una ricompensa, commisurata alla donazione, in genere non in denaro. Equity based: è un modello che consente all investitore di entrare a far parte della compagine societaria dell azienda finanziata, acquistando una quota di partecipazione al capitale della stessa. Royalty-based: è un modello in cui l investitore finanzia una determinata iniziativa dell impresa ricevendone, in cambio, parte dei profitti (le royalties). Social lending (Prestiti peer-to-peer): è un modello in cui si presta presta denaro a un impresa in base al presupposto che questo verrà ripagato con gli interessi. E una situazione molto simile a quella del finanziamento bancario se non per il fatto che il prestito è effettuato da un gran numero di investitori. Modelli ibridi: Offrono alle imprese l opportunita di combinare elementi di piu tipi di crowdfunding.

5 5 Soggetti: Progettista: la persona fisica o giuridica che lancia la campagna di crowdfunding per sostenere la propria idea o il proprio progetto Piattaforma: il portale in cui si lanciano le campagne di crowdfunding Folla: i finanziatori Consulenti: gli advisor che accompagnano il progettista nella campagna di crowdfunding. Intermediari per gli scambi monetari: Soggetti che gestiscono i pagamenti online. Enti di vigilanza: Consob e Banca d Italia.

6 6

7 7

Reward: quando il reward-based crowdfunding consiste in una prevendita di un oggetto o di un servizio si deve applicare l'iva; quando le ricompense, beni o servizi, di una campagna hanno un valore")

8 8 Modalità di applicazione o esenzione dell'iva ai i singoli modelli di crowdfunding: a) Donation: trattandosi di vere e proprie donazioni di denaro, l'iva non può essere applicata. b) Reward: quando il reward-based crowdfunding consiste in una prevendita di un oggetto o di un servizio si deve applicare l'iva; quando le ricompense, beni o servizi, di una campagna hanno un valore simbolico, l'applicazione dell'iva va valutata caso per caso; ma - in generale - andrebbe applicata a queste transazioni; quando il contributo dei backer è assimilabile ad una vera e propria donazione, si ricade nella casistica del donation crowdfunding e, dunque, l'iva non andrebbe applicata. c) Equity: l'emissione di azioni o quote societarie si considera fuori campo IVA. d) Royalty: il pagamento delle royalties è una operazione che dovrebbe essere assoggettata all'iva. e) Social lending: qualora il soggetto che concede un prestito si occupi anche della relativa negoziazione e gestione è prevista l'esenzione dall'applicazione dell'iva.

9 9

i gestori autorizzati (le società istituite appositamente per la gestione di portali")

10 1 0 FEBBRAIO In Italia la gestione dei portali di equity crowdfunding può essere svolta da due classi di operatori: i gestori di diritto (ad esempio, le banche e le imprese di investimento che - oltre alla loro attività caratteristica - coordinano e amministrano piattaforme di equity crowdfunding) i gestori autorizzati (le società istituite appositamente per la gestione di portali equitybased che non sono né banche né imprese di investimento). I gestori di diritto, per la normativa italiana, possono occuparsi direttamente dei pagamenti e dei trasferimenti di denaro sul proprio portale, gestendo e perfezionando gli ordini ricevuti. Essenzialmente si tratta di una attività di intermediazione finanziaria che è esente dall'applicazione dell'iva. I gestori autorizzati non possono gestire direttamente i pagamenti e i trasferimenti di denaro sul proprio portale. Tale servizio è, infatti, svolto da un soggetto esterno che riceve, perfeziona e gestisce gli ordini ricevuti dal gestore, come - ad esempio - le banche, le SIM oppure le imprese di investimento. Dunque i gestori autorizzati offrono solamente un servizio tecnicocommerciale per il quale è prevista l'applicazione dell'iva.

PMI innovativa (d.l. 3/2015) Art. 4 d.l. 3/2015 co 9: l'articolo 29 del citato decreto-legge n.")

11 11 FEBBRAIO Equity Crowdfunding: consiste nella vendita di azioni dell impresa a diversi.. investitori in cambio del loro investimento. Start up innovativa (d.l. 179/2012) PMI innovativa (d.l. 3/2015) Art. 4 d.l. 3/2015 co 9: l'articolo 29 del citato decreto-legge n. 179 del 2012, si applica alle PMI innovative nel rispetto delle condizioni e dei limiti previsti dagli Orientamenti sugli aiuti di Stato destinati a promuovere gli investimenti per il finanziamento del rischio, di cui alla comunicazione 2014/C 19/04 della Commissione, del 22 gennaio 2014.

12 12

13 13 I benefici fiscali sono correlati agli investimenti nel capitale sociale di start up innovative/pmi, effettuati sia direttamente che indirettamente per il tramite di organismi di investimento collettivo del risparmio (OICR) o altre società di capitali che investono prevalentemente in start up innovative. Nello specifico, le agevolazioni trovano applicazione nel caso di: conferimenti in denaro iscritti alla voce capitale sociale e della riserva da sovrapprezzo delle azioni o quote delle start up innovative o delle società di capitali che investono prevalentemente in start up innovative. È equiparata ad un conferimento in denaro, e costituisce pertanto investimento agevolato, la compensazione dei crediti in sede di sottoscrizione di aumenti di capitale, ad eccezione di quelli originati da cessioni di beni o prestazioni di servizi diverse da quelle previste dall art. 27 del D.L. n. 179/2012; conferimenti derivanti dalla conversione di obbligazioni convertibili in azioni quote di nuova emissione; investimenti in quote degli OICR che investono prevalentemente in start up innovative. Nel caso in cui l investimento sia effettuato in start up innovative che non hanno sede in Italia ma esercitano attivita d impresa nel territorio nazionale mediante una stabile organizzazione, le agevolazioni spettano in relazione alla parte corrispondente agli incrementi del fondo di dotazione delle stesse stabili organizzazioni.

14 1 4 soggetti detrazioni/deduzioni tetto massimo persone fisiche (soggetti passivi IRPEF) persone giuridiche (soggetti passivi IRES) art. 29 (commi 1, 4 e 7) del DL n. 179/ % investimenti in start up e pmi innovative 30% investimenti in start up e pmi innovative annui annui L ammontare dell agevolazione non detraibile/deducibile nel periodo d imposta può essere portato in detrazione dall imposta sul reddito delle persone fisiche/giuridiche nei periodi d imposta successivi, ma non oltre il terzo. Il MISE, con un comunicato stampa del 18 dicembre 2018, informa che la Commissione Europea ha autorizzato gli incentivi fiscali all investimento nel capitale di rischio delle PMI innovative fino al 2025.

Persone giuridiche (soggetti passivi IRES) Detrazioni/deduzioni 40% Investimenti in start up e PMI innovative 50% Investimenti in")

15 articolo 1, comma ), l efficacia delle nuove aliquote è subordinata all autorizza zione della Commission e Europea. SOGGETTI SOLO PER L ANNO Persone fisiche (soggetti passivi IRPEF) Persone giuridiche (soggetti passivi IRES) Detrazioni/deduzioni 40% Investimenti in start up e PMI innovative 50% Investimenti in start up e PMI innovative Tetto massimo dell investimento annui annui Esclusivamente per i soggetti passivi dell imposta sul reddito delle societa, diversi da imprese start-up innovative, gli incentivi fiscali potranno arrivare fino al 50% nei casi di acquisizione dell intero capitale sociale di start-up innovative, a condizione che esso sia acquisito e mantenuto per almeno 3 anni. Per espressa previsione normativa (Legge 145/2018, articolo 1, comma 220), l efficacia delle nuove aliquote è subordinata all autorizzazione della Commissione Europea.

16 1 6 Decadenza delle agevolazioni: verificarsi di una delle seguenti condizioni nei tre anni successivi dalla data in cui si è effettuato l investimento - la cessione anche parziale, a titolo oneroso, delle partecipazioni ricevute in cambio degli investimenti; - la riduzione del capitale e/o la ripartizione di riserve o altri fondi costituiti con sovrapprezzo di emissione delle azioni o quote delle start up innovative le cui quote non siano negoziate su un mercato regolamentato o su un sistema multilaterale di negoziazione; - il recesso o l esclusione degli investitori; - la perdita, da parte della START UP/PMI innovativa di uno dei requisiti richiesti dall art. 25, secondo comma, d.l. 179/2012 L esclusione dal beneficio delle agevolazioni comporterà il recupero a tassazione dell importo dedotto o detratto comprensivo degli interessi

17 17 Non comporta la perdita dell agevolazione il venir meno della qualifica di START UP/PMI innovativa se: - siano decorsi cinque anni dalla costituzione della società - sia superata la soglia di del valore della produzione annua; - sia ammessa alla quotazione su un sistema multilaterale di negoziazione; - si verifichi il trasferimento delle partecipazioni a titolo gratuito o a causa di morte del contribuente, nonché in seguito di operazioni straordinarie.

18 articolo 1, comma ), l efficacia delle nuove DECRETO aliquote è 25 febbraio 2016: modalità di attuazione dell'articolo 29 del decreto-legge subordinata 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, all autorizza n. 221, per incentivi fiscali all'investimento in start-up innovative. zione Art. 5: della Condizioni per beneficiare dell'agevolazione fiscale: Commission 1. Le agevolazioni di cui all'art. 4 spettano a condizione che gli investitori di cui all'art. 2, e comma Europea. 1, o i soggetti di cui all'art. 1, comma 2, lettere e) ed f), ricevano e conservino: a) una certificazione della start-up innovativa che attesti di non avere superato il limite di cui all'art. 4, comma 8, ovvero, se superato, l'importo per il quale spetta la deduzione o detrazione, da rilasciare entro sessanta giorni dal conferimento ovvero, per i conferimenti effettuati a partire dal periodo d'imposta in corso al 1 luglio 2014 e fino alla data di entrata in vigore del presente decreto, entro novanta giorni dalla data di pubblicazione del presente decreto nella Gazzetta Ufficiale; b) copia del piano di investimento della start-up innovativa, contenente informazioni dettagliate sull'oggetto della prevista attivita' della medesima start-up innovativa, sui relativi prodotti,nonche' sull'andamento, previsto o attuale, delle vendite e dei profitti; c) per gli investimenti effettuati ai sensi dell'art. 4, comma 7, una certificazione rilasciata dalla start-up innovativa attestante l'oggetto della propria attività.

19 articolo 1, comma ), l efficacia delle nuove aliquote è subordinata all autorizza zione della Commission e Europea. Domanda: le agevolazioni in commento sono cumulabili con altri incentivi? Risposta: le agevolazioni sono cumulabili con altri incentivi, di natura fiscale e non. Si indicano di seguito i principali incentivi fiscali con i quali possono coesistere le misure previste dall articolo 29 del d.l. 179/2012: iperammortamento e superammortamento; incentivi alla patrimonializzazione delle imprese (Sabatini ter e ACE); credito d imposta per attivita di ricerca e sviluppo (R&S); Patent Box; cessione delle perdite fiscali a societa quotate sponsor. Per le persone fisiche le agevolazioni sono cumulabili con eventuali investimenti in PIR (Piani individuali di risparmio).

20 20

AGEVOLAZIONI FISCALI - INVESTIMENTO NELLE START UP INNOVATIVE

AGEVOLAZIONI FISCALI - INVESTIMENTO NELLE START UP INNOVATIVE Settore: Commercialisti Circolari n. 01/19 23 gennaio 2019 QUANDO VALGONO GLI INCENTIVI 3 Tipologia di investimento 3 Requisiti temporali 3

AGEVOLAZIONI FISCALI - INVESTIMENTO NELLE START UP INNOVATIVE Settore: Commercialisti Circolari n. 01/19 23 gennaio 2019 QUANDO VALGONO GLI INCENTIVI 3 Tipologia di investimento 3 Requisiti temporali 3

REGIME FISCALE DELL EQUITY CROWDFUNDING

REGIME FISCALE DELL EQUITY CROWDFUNDING 38 milioni Capitale raccolto 27 piattaforme autorizzate CONSOB 214 società protagoniste di campagne di equity crowdfunding EQUITY CROWDFUNDING Assoggettato alla

REGIME FISCALE DELL EQUITY CROWDFUNDING 38 milioni Capitale raccolto 27 piattaforme autorizzate CONSOB 214 società protagoniste di campagne di equity crowdfunding EQUITY CROWDFUNDING Assoggettato alla

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 25 febbraio 2016 Modalita' di attuazione dell'articolo 29 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 25 febbraio 2016 Modalita' di attuazione dell'articolo 29 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre

Commissione Tax & Legal, L esperto risponde, gennaio A cura di Giuseppe A. Galeano e Margherita Glisenti, CBA Studio Legale e Tributario

Commissione Tax & Legal, L esperto risponde, gennaio 2019 A cura di Giuseppe A. Galeano e Margherita Glisenti, CBA Studio Legale e Tributario Legge di Bilancio 2019 modifiche alle agevolazioni per l investimento

Commissione Tax & Legal, L esperto risponde, gennaio 2019 A cura di Giuseppe A. Galeano e Margherita Glisenti, CBA Studio Legale e Tributario Legge di Bilancio 2019 modifiche alle agevolazioni per l investimento

a cura di Stefano Oliva

GLI INCENTIVI ALL INVESTIMENTO NELLE START-UP INNOVATIVE a cura di 23 NOVEMBRE 2017 MILANO I SOGGETTI BENEFICIARI L art. 1, c. 66 della Legge di Bilancio 2017 ha esteso e rafforzato le agevolazioni in

GLI INCENTIVI ALL INVESTIMENTO NELLE START-UP INNOVATIVE a cura di 23 NOVEMBRE 2017 MILANO I SOGGETTI BENEFICIARI L art. 1, c. 66 della Legge di Bilancio 2017 ha esteso e rafforzato le agevolazioni in

179/12. Incentivi e semplificazioni fiscali. Investim enti 4.0

Benevento, 19 Maggio 2017 Dott.ssa Raffaella Messina 179/12 Cessione delle perdite a quotate 3/15 Incentivi e semplificazioni fiscali Patent Box R & S Investim enti 4.0 Dott.ssa Raffaella Messina ILD.L

Benevento, 19 Maggio 2017 Dott.ssa Raffaella Messina 179/12 Cessione delle perdite a quotate 3/15 Incentivi e semplificazioni fiscali Patent Box R & S Investim enti 4.0 Dott.ssa Raffaella Messina ILD.L

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

TITOLO VI TITOLO VII DISPOSIZIONI GENERALI DISPOSIZIONI TRANSITORIE E FINALI Art. 41. 1. I componenti del Direttorio e tutti i dipendenti dell Istituto non possono svolgere attività nell interesse di banche,

TITOLO VI TITOLO VII DISPOSIZIONI GENERALI DISPOSIZIONI TRANSITORIE E FINALI Art. 41. 1. I componenti del Direttorio e tutti i dipendenti dell Istituto non possono svolgere attività nell interesse di banche,

Commissione Tax & Legal, L esperto risponde, marzo A cura di Giuseppe A. Galeano, CBA Studio Legale e Tributario

Commissione Tax & Legal, L esperto risponde, marzo 2018 A cura di Giuseppe A. Galeano, CBA Studio Legale e Tributario Legge di Bilancio 2017 modifiche alle agevolazioni per l investimento in start-up e

Commissione Tax & Legal, L esperto risponde, marzo 2018 A cura di Giuseppe A. Galeano, CBA Studio Legale e Tributario Legge di Bilancio 2017 modifiche alle agevolazioni per l investimento in start-up e

Agevolazioni fiscali per gli investimenti in start up innovative

Agevolazioni fiscali per gli investimenti in start up innovative Lombardy Open Innovation Day Life Science Speaker Carmen Giugno - Fisco e Diritto d Impresa 6 luglio 2017 Agevolazioni fiscali per i soggetti

Agevolazioni fiscali per gli investimenti in start up innovative Lombardy Open Innovation Day Life Science Speaker Carmen Giugno - Fisco e Diritto d Impresa 6 luglio 2017 Agevolazioni fiscali per i soggetti

Sostegno agevolato alle start up: gli sconti al check up generale

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Sostegno agevolato alle start up: gli sconti al check up generale 11 Giugno 2014 Scissioni, fusioni, cessioni, anche parziali,

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Sostegno agevolato alle start up: gli sconti al check up generale 11 Giugno 2014 Scissioni, fusioni, cessioni, anche parziali,

L'Equity Crowdfunding: che cosa è?

L'Equity Crowdfunding: che cosa è? di Maurizio Corvino Pubblicato il 4 febbraio 2016 L equity crowdfunding è uno strumento di raccolta di fondi di finanziamento tramite la sottoscrizione di quote sociali

L'Equity Crowdfunding: che cosa è? di Maurizio Corvino Pubblicato il 4 febbraio 2016 L equity crowdfunding è uno strumento di raccolta di fondi di finanziamento tramite la sottoscrizione di quote sociali

Riepilogo misure di supporto al venture capital

Riepilogo misure di supporto al venture capital Misura Destinatari Requisiti/dettagli Stato di emanazione, profili dubbi e proposte di modifica 1) Istituzione di un fondo di sostegno al venture capital

Riepilogo misure di supporto al venture capital Misura Destinatari Requisiti/dettagli Stato di emanazione, profili dubbi e proposte di modifica 1) Istituzione di un fondo di sostegno al venture capital

START UP INNOVATIVA come inquadrare soci, collaboratori, consulenti e investitori

Studio Bussolari Bologna Incontro di studio del 20 dicembre 2016 START UP INNOVATIVA come inquadrare soci, collaboratori, consulenti e investitori PROGRAMMA Lavoratori subordinati: inquadramento, contratti

Studio Bussolari Bologna Incontro di studio del 20 dicembre 2016 START UP INNOVATIVA come inquadrare soci, collaboratori, consulenti e investitori PROGRAMMA Lavoratori subordinati: inquadramento, contratti

Aspetti fiscali e finanziari di start up e PMI innovative. Dott. MARCO BALDIN

Aspetti fiscali e finanziari di start up e PMI innovative Dott. MARCO BALDIN Agevolazioni fiscali Al fine di incentivare lo sviluppo e la diffusione di queste entità il D.L. 179/2012 ha introdotto varie

Aspetti fiscali e finanziari di start up e PMI innovative Dott. MARCO BALDIN Agevolazioni fiscali Al fine di incentivare lo sviluppo e la diffusione di queste entità il D.L. 179/2012 ha introdotto varie

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 7 maggio 2019 Modalita' di attuazione degli incentivi fiscali all'investimento in start-up innovative e in PMI innovative. (19A04418) (GU n.156 del 5-7-2019)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 7 maggio 2019 Modalita' di attuazione degli incentivi fiscali all'investimento in start-up innovative e in PMI innovative. (19A04418) (GU n.156 del 5-7-2019)

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

LE START UP INNOVATIVE

LE START UP INNOVATIVE 1 1 Definizione 2 2 COS È UNA START UP INNOVATIVA? Società di capitali di diritto italiano ovvero società europea residente in Italia, le cui azioni o quote rappresentative del capitale

LE START UP INNOVATIVE 1 1 Definizione 2 2 COS È UNA START UP INNOVATIVA? Società di capitali di diritto italiano ovvero società europea residente in Italia, le cui azioni o quote rappresentative del capitale

START UP E PMI INNOVATIVE Nuove opportunità per la raccolta di capitali e la crescita. Dott. Andrea Ricci

1 START UP E PMI INNOVATIVE Nuove opportunità per la raccolta di capitali e la crescita Dott. Andrea Ricci 2 Una nuova finanza di impresa Mercato del capitale di rischio Indebitamento bancario Detrazione

1 START UP E PMI INNOVATIVE Nuove opportunità per la raccolta di capitali e la crescita Dott. Andrea Ricci 2 Una nuova finanza di impresa Mercato del capitale di rischio Indebitamento bancario Detrazione

DECRETI, DELIBERE E ORDINANZE MINISTERIALI

Ritenuto, quindi, che ricorrono, nella fattispecie, i presupposti previsti dal citato art. 24, comma 2, del decreto legislativo 2 gennaio 2018, n. 1, per la delibera di integrazione delle risorse; Su proposta

Ritenuto, quindi, che ricorrono, nella fattispecie, i presupposti previsti dal citato art. 24, comma 2, del decreto legislativo 2 gennaio 2018, n. 1, per la delibera di integrazione delle risorse; Su proposta

MINISTERO DELL'ECONOMIA E DELLE FINANZE

Pagina 1 di 8 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 25 febbraio 2016 Modalita' di attuazione dell'articolo 29 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge

Pagina 1 di 8 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 25 febbraio 2016 Modalita' di attuazione dell'articolo 29 del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge

SOMMARIO. 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1

1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplifi cata (S.r.l.s.) 2 2. Requisiti cumulativi obbligatori

1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplifi cata (S.r.l.s.) 2 2. Requisiti cumulativi obbligatori

Industria 4.0. Capital Optimization UniCredit SpA. Torino, 20 Marzo 2017

Industria 4.0 Capital Optimization UniCredit SpA Torino, 20 Marzo 2017 INDUSTRIA 4.0: LA 4 RIVOLUZIONE INDUSTRIALE ITALIA 2 PIANO NAZIONALE INDUSTRIA 4.0: Il Piano Industria 4.0 rappresenta una grande

Industria 4.0 Capital Optimization UniCredit SpA Torino, 20 Marzo 2017 INDUSTRIA 4.0: LA 4 RIVOLUZIONE INDUSTRIALE ITALIA 2 PIANO NAZIONALE INDUSTRIA 4.0: Il Piano Industria 4.0 rappresenta una grande

Con l interpello specificato in oggetto è stato esposto il seguente QUESITO

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 137 OGGETTO: Finanziamento attraverso lo strumento del crowdfunding Regime imposte dirette

Divisione Contribuenti Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 137 OGGETTO: Finanziamento attraverso lo strumento del crowdfunding Regime imposte dirette

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

DECRETO 30 gennaio 2014: Modalita' di attuazione dell'articolo 29, del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, in materia di incentivi

DECRETO 30 gennaio 2014: Modalita' di attuazione dell'articolo 29, del decreto-legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre 2012, n. 221, in materia di incentivi

Start-up, PMI innovative, Industria 4.0. Gli strumenti normativi a supporto dell innovazione. La Legge di Stabilità 2017

Start-up, PMI innovative, Industria 4.0 Gli strumenti normativi a supporto dell innovazione. La Legge di Stabilità 2017 Luca Scarani Dottore Commercialista CBA Studio Legale e Tributario Bergamo, 19 October

Start-up, PMI innovative, Industria 4.0 Gli strumenti normativi a supporto dell innovazione. La Legge di Stabilità 2017 Luca Scarani Dottore Commercialista CBA Studio Legale e Tributario Bergamo, 19 October

START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Lions Club Valenza Host CNA Consorzio Unione Artigiani di Valenza In collaborazione con: Gruppo Banca Sella START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Lions Club Valenza Host CNA Consorzio Unione Artigiani di Valenza In collaborazione con: Gruppo Banca Sella START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Roma, Risposta n QUESITO La società ALFA S.R.L. (di seguito la società o l istante ) rappresenta di

rappresenta di") Roma, Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 368 OGGETTO: Articolo 29 del decreto legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre

Roma, Divisione Contribuenti Direzione Centrale Piccole e Medie Imprese Risposta n. 368 OGGETTO: Articolo 29 del decreto legge 18 ottobre 2012, n. 179, convertito, con modificazioni, dalla legge 17 dicembre

Indice. 5. Benefici sul sistema. 1. Crowdfunding: cos è? 2. Origine storica 3. Evoluzione del fenomeno 4. Modelli di crowdfunding

Scapin Giulia 5^A SIA a.s. 2014/2015 Indice 1. Crowdfunding: cos è? 2. Origine storica 3. Evoluzione del fenomeno 4. Modelli di crowdfunding Donation-based Reward-based Lending-based Equity-based o o Decreto

Scapin Giulia 5^A SIA a.s. 2014/2015 Indice 1. Crowdfunding: cos è? 2. Origine storica 3. Evoluzione del fenomeno 4. Modelli di crowdfunding Donation-based Reward-based Lending-based Equity-based o o Decreto

Informativa per la clientela di studio

Informativa per la clientela di studio N. 8 del 11.01.2017 Ai gentili Clienti Loro sedi OGGETTO: Investimenti in start-up innovative: detrazioni fiscali Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 8 del 11.01.2017 Ai gentili Clienti Loro sedi OGGETTO: Investimenti in start-up innovative: detrazioni fiscali Gentile Cliente, con la stesura del presente documento

L equity crowdfunding

L equity crowdfunding Introduzione al finanziamento dal basso con focus sulla disciplina e sui costi del modello equity crowdfunding 06/07/2017 Il finanziamento delle imprese: le fonti tradizionali e i

L equity crowdfunding Introduzione al finanziamento dal basso con focus sulla disciplina e sui costi del modello equity crowdfunding 06/07/2017 Il finanziamento delle imprese: le fonti tradizionali e i

DECRETO CRESCITA 2.0 D.L. 18 ottobre 2012 n. 179 (conv. con L n. 221) ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE

ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE") DECRETO CRESCITA 2.0 D.L. 18 ottobre 2012 n. 179 (conv. con L. 17.12.2012 n. 221) ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE Sezione IX Artt. 25-32 MISURE PER LA NASCITA E LO SVILUPPO DI IMPRESE

DECRETO CRESCITA 2.0 D.L. 18 ottobre 2012 n. 179 (conv. con L. 17.12.2012 n. 221) ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE Sezione IX Artt. 25-32 MISURE PER LA NASCITA E LO SVILUPPO DI IMPRESE

Start up innovative - Agevolazioni fiscali

Start up innovative - Agevolazioni fiscali Startup2Union Speaker Carmen Giugno - Area Politiche fiscali 30 novembre 2017 Agenda Agevolazioni fiscali per i soggetti che investono in start up innovative

Start up innovative - Agevolazioni fiscali Startup2Union Speaker Carmen Giugno - Area Politiche fiscali 30 novembre 2017 Agenda Agevolazioni fiscali per i soggetti che investono in start up innovative

Circolare N.41 del 19 Marzo 2014

Circolare N.41 del 19 Marzo 2014 Start-Up innovative: le agevolazioni e gli investimenti ammessi Gentile cliente, con la presente desideriamo informarla che è stato recentemente emanato il decreto attuativo

Circolare N.41 del 19 Marzo 2014 Start-Up innovative: le agevolazioni e gli investimenti ammessi Gentile cliente, con la presente desideriamo informarla che è stato recentemente emanato il decreto attuativo

Il finanziamento all impresa innovativa: credito bancario e strumenti alternativi.

Il finanziamento all impresa innovativa: credito bancario e strumenti alternativi. Sommario: L accesso a fonti finanziarie adeguate è un elemento fondamentale e strategico della fase di avvio e di crescita

Il finanziamento all impresa innovativa: credito bancario e strumenti alternativi. Sommario: L accesso a fonti finanziarie adeguate è un elemento fondamentale e strategico della fase di avvio e di crescita

DECRETO 30 aprile (GU n.105 del ) 10/05/2019, 15:39

10/05/2019, 15:39") DECRETO 30 aprile 2019 Disciplina attuativa dei piani di risparmio a lungo (19A02969) termine. (GU n.105 del 7-5-2019) IL MINISTRO DELLO SVILUPPO ECONOMICO di concerto con IL MINISTRO DELL'ECONOMIA E DELLE

DECRETO 30 aprile 2019 Disciplina attuativa dei piani di risparmio a lungo (19A02969) termine. (GU n.105 del 7-5-2019) IL MINISTRO DELLO SVILUPPO ECONOMICO di concerto con IL MINISTRO DELL'ECONOMIA E DELLE

Premiare chi investe in innovazione: dalle startup innovative a Industria 4.0

Premiare chi investe in innovazione: dalle startup innovative a Industria 4.0 Stefano Firpo DG per la Politica Industriale, la Competitività e le PMI 11/05/2017 Le startup innovative Regime introdotto

Premiare chi investe in innovazione: dalle startup innovative a Industria 4.0 Stefano Firpo DG per la Politica Industriale, la Competitività e le PMI 11/05/2017 Le startup innovative Regime introdotto

Ue: ok ufficiale della Commissione ai benefici per start-up innovative

Martedi' 28/01/2014 Ue: ok ufficiale della Commissione ai benefici per start-up innovative A cura di: FiscoOggi Pubblicata sul sito dell'esecutivo dell'unione europea la decisione che autorizza la misura

Martedi' 28/01/2014 Ue: ok ufficiale della Commissione ai benefici per start-up innovative A cura di: FiscoOggi Pubblicata sul sito dell'esecutivo dell'unione europea la decisione che autorizza la misura

LE START-UP INNOVATIVE

CIRCOLARE SETTIMANALE PER LO STUDIO LE START-UP INNOVATIVE INTRODUZIONE Il D.L. 179/2012 ha introdotto, nell ordinamento giuridico italiano, la figura di nuova impresa innovativa ad alto valore tecnologico:

CIRCOLARE SETTIMANALE PER LO STUDIO LE START-UP INNOVATIVE INTRODUZIONE Il D.L. 179/2012 ha introdotto, nell ordinamento giuridico italiano, la figura di nuova impresa innovativa ad alto valore tecnologico:

Credito di imposta R & S. Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

Credito di imposta R & S 1 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari BARI - 20/02/2018 2 R & S - 2015/2020 Il credito d imposta ricerca e sviluppo con la legge di bilancio 2017 ha subito

LA VARIABILE FISCALE NELLA SCELTA TRA FIDUCIARIA. Francesco Nobili Andrea Spinzi S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA VARIABILE FISCALE NELLA SCELTA TRA CAPITALE E DEBITO E L INTERVENTO DELLA FIDUCIARIA Francesco Nobili Andrea Spinzi Wealth Management e Fiduciarie, 17

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA VARIABILE FISCALE NELLA SCELTA TRA CAPITALE E DEBITO E L INTERVENTO DELLA FIDUCIARIA Francesco Nobili Andrea Spinzi Wealth Management e Fiduciarie, 17

Il Regime di tassazione agevolata dei redditi derivanti dall utilizzo dei beni immateriali

Il Regime di tassazione agevolata dei redditi derivanti dall utilizzo dei beni immateriali 1 AGEVOLAZIONI FISCALI - OPPORTUNITA Start Up Innovative P.M.I. Innovative Ricerca & Sviluppo Patent Box Super

Il Regime di tassazione agevolata dei redditi derivanti dall utilizzo dei beni immateriali 1 AGEVOLAZIONI FISCALI - OPPORTUNITA Start Up Innovative P.M.I. Innovative Ricerca & Sviluppo Patent Box Super

GLI INCENTIVI FISCALI AGLI INVESTIMENTI NELLE START UP INNOVATIVE

GLI INCENTIVI FISCALI AGLI INVESTIMENTI NELLE START UP INNOVATIVE Premessa Il "decreto crescita-bis" ha introdotto una serie di misure atte a sostenere la costituzione e lo sviluppo di start-up innovative,

GLI INCENTIVI FISCALI AGLI INVESTIMENTI NELLE START UP INNOVATIVE Premessa Il "decreto crescita-bis" ha introdotto una serie di misure atte a sostenere la costituzione e lo sviluppo di start-up innovative,

Agevolazioni Irpef e Ires per investimenti in startup innovative. Esame delle regole operative da

Agevolazioni Irpef e Ires per investimenti in startup innovative Esame delle regole operative da 1.1.2017 Tra le misure dirette a sostenere la costituzione e lo sviluppo di nuove imprese innovative, contenute

Agevolazioni Irpef e Ires per investimenti in startup innovative Esame delle regole operative da 1.1.2017 Tra le misure dirette a sostenere la costituzione e lo sviluppo di nuove imprese innovative, contenute

GLI STRUMENTI INNOVATIVI DI FINANZIAMENTO. 26 maggio 2016 TUTTE LE SFACCETTATURE DEL CROWDFUNDING

GLI STRUMENTI INNOVATIVI DI FINANZIAMENTO 26 maggio 2016 TUTTE LE SFACCETTATURE DEL CROWDFUNDING CHE COS E Firma IL CROWDFUNDING: convenzione TIPOLOGIE, Politecnico CARATTERISTICHE di Milano e E Veneranda

GLI STRUMENTI INNOVATIVI DI FINANZIAMENTO 26 maggio 2016 TUTTE LE SFACCETTATURE DEL CROWDFUNDING CHE COS E Firma IL CROWDFUNDING: convenzione TIPOLOGIE, Politecnico CARATTERISTICHE di Milano e E Veneranda

INDUSTRIA 4.0 LE AGEVOLAZIONI A SUPPORTO DEGLI INVESTIMENTI

INDUSTRIA 4.0 LE AGEVOLAZIONI A SUPPORTO DEGLI INVESTIMENTI Massimo Ferrero Dottore commercialista e Revisore dei conti 24 marzo 2017 INDUSTRIA 4.0 Il Piano Industria 4.0 è una grande occasione per tutte

INDUSTRIA 4.0 LE AGEVOLAZIONI A SUPPORTO DEGLI INVESTIMENTI Massimo Ferrero Dottore commercialista e Revisore dei conti 24 marzo 2017 INDUSTRIA 4.0 Il Piano Industria 4.0 è una grande occasione per tutte

START UP E PMI INNOVATIVE

START UP E PMI INNOVATIVE Incentivi agli investimenti e agevolazioni fiscali Dr. Giampaolo Santinelli 1 Riferimenti normativi Per le start up innovative: Legge 17 dicembre 2012, n. 221 (DL Crescita 2.0-

START UP E PMI INNOVATIVE Incentivi agli investimenti e agevolazioni fiscali Dr. Giampaolo Santinelli 1 Riferimenti normativi Per le start up innovative: Legge 17 dicembre 2012, n. 221 (DL Crescita 2.0-

I dati e le opportunità fiscali

I dati e le opportunità fiscali Milano, Palazzo Castiglioni 22 Novembre 2017 Dott. Paolo Besio Partner Bernoni Grant Thornton Agevolazioni fruibili dagli operatori che gestiscono dati Le imprese che si

I dati e le opportunità fiscali Milano, Palazzo Castiglioni 22 Novembre 2017 Dott. Paolo Besio Partner Bernoni Grant Thornton Agevolazioni fruibili dagli operatori che gestiscono dati Le imprese che si

INVESTIMENTI IN STRUMENTI FINANZIARI TRAMITE PORTALI

INVESTIMENTI IN STRUMENTI FINANZIARI TRAMITE PORTALI Informazioni relative all investimento in strumenti finanziari tramite portali di rischio relative a quanto indicato nell Art. 15 del Regolamento Consob.

INVESTIMENTI IN STRUMENTI FINANZIARI TRAMITE PORTALI Informazioni relative all investimento in strumenti finanziari tramite portali di rischio relative a quanto indicato nell Art. 15 del Regolamento Consob.

Indice. Indice. Cenni di storia dell ordinamento italiano del mercato mobiliare 17

VII Capitolo I Introduzione 1 1. La nozione di mercato mobiliare 1 2. Gli intermediari di mercato mobiliare 3 3. Le ragioni di una disciplina speciale del mercato mobiliare 4 4. Dal valore mobiliare allo

VII Capitolo I Introduzione 1 1. La nozione di mercato mobiliare 1 2. Gli intermediari di mercato mobiliare 3 3. Le ragioni di una disciplina speciale del mercato mobiliare 4 4. Dal valore mobiliare allo

Crowdfunding anche in Italia? Premessa

Premessa Tra le novità della c.d. manovra correttiva, osserviamo l articolo 57, comma 1, del D.L. 50/2017 che ha sostituito i commi 2, 5 e 6 del D.L. 179/2012, convertito con modificazioni dalla L. 221/2012.

Premessa Tra le novità della c.d. manovra correttiva, osserviamo l articolo 57, comma 1, del D.L. 50/2017 che ha sostituito i commi 2, 5 e 6 del D.L. 179/2012, convertito con modificazioni dalla L. 221/2012.

Gazzetta Ufficiale N. 33 del 10 Febbraio Deliberazione del 30 Dicembre 2009

Gazzetta Ufficiale N. 33 del 10 Febbraio 2010 COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA Deliberazione del 30 Dicembre 2009 Oggetto: Determinazione, ai sensi dell'articolo 40 della legge n. 724/1994,

Gazzetta Ufficiale N. 33 del 10 Febbraio 2010 COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA Deliberazione del 30 Dicembre 2009 Oggetto: Determinazione, ai sensi dell'articolo 40 della legge n. 724/1994,

Miniguida: PMI innovative

Miniguida: PMI innovative Definizione di PMI Sono considerate Piccole e Medie Imprese (PMI) le imprese che impiegano meno di 250 persone e il cui fatturato annuo non supera i 50 milioni di euro o il cui

Miniguida: PMI innovative Definizione di PMI Sono considerate Piccole e Medie Imprese (PMI) le imprese che impiegano meno di 250 persone e il cui fatturato annuo non supera i 50 milioni di euro o il cui

FINANZIAMENTI, CARTOLARIZZAZIONI, CAMBIALI ALCUNI SPUNTI E NOVITÀ LEGISLATIVE

FIABCI Made in Italy : il mercato immobiliare italiano nel panorama internazionale. Finanza innovativa e Golden Visa per il rilancio del Real Estate FINANZIAMENTI, CARTOLARIZZAZIONI, CAMBIALI FINANZIARIE,

FIABCI Made in Italy : il mercato immobiliare italiano nel panorama internazionale. Finanza innovativa e Golden Visa per il rilancio del Real Estate FINANZIAMENTI, CARTOLARIZZAZIONI, CAMBIALI FINANZIARIE,

La finanza 4.0: strumenti a supporto della manifattura innovativa

16 marzo 2017 Brescia La finanza 4.0: strumenti a supporto della manifattura innovativa Strumenti di carattere tributario Relatore: Michele de Tavonatti Presidente Ordine Dottori Commercialisti di Brescia

16 marzo 2017 Brescia La finanza 4.0: strumenti a supporto della manifattura innovativa Strumenti di carattere tributario Relatore: Michele de Tavonatti Presidente Ordine Dottori Commercialisti di Brescia

Con l interpello specificato in oggetto è stato esposto il seguente

Divisione Contribuenti Roma, Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 96 OGGETTO: Piani individuali a lungo termine -Articolo 1, commi da 100 a 114, della

Divisione Contribuenti Roma, Direzione Centrale Persone Fisiche, Lavoratori Autonomi ed Enti non Commerciali Risposta n. 96 OGGETTO: Piani individuali a lungo termine -Articolo 1, commi da 100 a 114, della

Bozza provvisoria SENATO DELLA REPUBBLICA XVI

Bozza provvisoria SENATO DELLA REPUBBLICA XVI 2518 Attesto che il Senato della Repubblica, il 16 febbraio 2011, ha approvato il seguente disegno di legge, d iniziativa del Governo: Conversione in legge,

Bozza provvisoria SENATO DELLA REPUBBLICA XVI 2518 Attesto che il Senato della Repubblica, il 16 febbraio 2011, ha approvato il seguente disegno di legge, d iniziativa del Governo: Conversione in legge,

Start up innovative. Definizione. Mercoledì 3 maggio 2017

Mercoledì 3 maggio 2017 CIRCOLARE 10.2017 Start up innovative Sommario Definizione Misure agevolative Legge di Stabilità 2017 1) Agevolazioni fiscali per investimenti in start up innovative 2) Agevolazioni

Mercoledì 3 maggio 2017 CIRCOLARE 10.2017 Start up innovative Sommario Definizione Misure agevolative Legge di Stabilità 2017 1) Agevolazioni fiscali per investimenti in start up innovative 2) Agevolazioni

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE

Atti Parlamentari 1 Camera dei Deputati XVII LEGISLATURA DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 4057 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI BERNARDO, ABRIGNANI, BECATTINI, BIANCOFIORE,

Atti Parlamentari 1 Camera dei Deputati XVII LEGISLATURA DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 4057 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI BERNARDO, ABRIGNANI, BECATTINI, BIANCOFIORE,

Pubblicata su FiscoOggi.it (

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti Investimenti in start-up innovative: i meccanismi degli sconti fiscali - 2 Full immersion nella natura degli apporti, nel momento

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti Investimenti in start-up innovative: i meccanismi degli sconti fiscali - 2 Full immersion nella natura degli apporti, nel momento

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto

News per i Clienti dello studio Ai gentili clienti Loro sedi Industria 4.0: tutti gli incentivi applicabili Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 ha previsto

RIDEFINITE PER IL 2016 LE AGEVOLAZIONI PER LE START-UP INNOVATIVE

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Luca Lombardo Dott. Michele Petrin Dott. Antonio Meneghetti Padova,

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Luca Lombardo Dott. Michele Petrin Dott. Antonio Meneghetti Padova,

D E L I B E R A : Articolo 1. Misura della contribuzione

DETERMINAZIONE DELLA MISURA DELLA CONTRIBUZIONE DOVUTA, AI SENSI DELL ART. 40 DELLA LEGGE N. 724/1994, PER L ESERCIZIO 2017 LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA VISTA la legge 7 giugno 1974,

DETERMINAZIONE DELLA MISURA DELLA CONTRIBUZIONE DOVUTA, AI SENSI DELL ART. 40 DELLA LEGGE N. 724/1994, PER L ESERCIZIO 2017 LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA VISTA la legge 7 giugno 1974,

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA - DELIBERAZIONE

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA - DELIBERAZIONE 29 dicembre 2008: Determinazione della misura della contribuzione dovuta, ai sensi dell'articolo 40 della legge n. 724/1994, per l'esercizio

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA - DELIBERAZIONE 29 dicembre 2008: Determinazione della misura della contribuzione dovuta, ai sensi dell'articolo 40 della legge n. 724/1994, per l'esercizio

Genova, 8 giugno 2016

Genova, 8 giugno 206 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano *** I fondi di investimento e le obbligazioni *** Dott. Federico Diomeda Dott. Luca Giacometti

Genova, 8 giugno 206 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano *** I fondi di investimento e le obbligazioni *** Dott. Federico Diomeda Dott. Luca Giacometti

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER RICERCA & SVILUPPO

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

MINISTERO DELL'ECONOMIA E DELLE FINANZE

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 giugno 2015 Attuazione dell'articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, concernente la determinazione di condizioni,

Pagina 1 di 5 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 giugno 2015 Attuazione dell'articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, concernente la determinazione di condizioni,

AGEVOLAZIONI PER LE IMPRESE ANNO 2016

AGEVOLAZIONI PER LE IMPRESE ANNO 2016 Informazioni estratte dal sito del Ministero dello Sviluppo Economico www.sviluppoeconomico.gov.it SUPER AMMORTAMENTO BENI STRUMENTALI Legge n. 208 del 2015 art. 1

AGEVOLAZIONI PER LE IMPRESE ANNO 2016 Informazioni estratte dal sito del Ministero dello Sviluppo Economico www.sviluppoeconomico.gov.it SUPER AMMORTAMENTO BENI STRUMENTALI Legge n. 208 del 2015 art. 1

Art 1. (commi 70-72) Credito d imposta ricerca e sviluppo. Superammortamento e Iperammortamento

Credito d imposta ricerca e sviluppo. Superammortamento e Iperammortamento") Art 1. (commi 70-72) Credito d imposta ricerca e sviluppo La nuova finanziaria ha reintrodotto una duplice aliquota di incentivazione, proporzionalmente riferibile alle tipologie di spese sostenute. Infatti,

Art 1. (commi 70-72) Credito d imposta ricerca e sviluppo La nuova finanziaria ha reintrodotto una duplice aliquota di incentivazione, proporzionalmente riferibile alle tipologie di spese sostenute. Infatti,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 236 21.07.2016 Unico 2016: investimenti nelle start-up A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Oneri deducibili e detraibili

Fiscal News La circolare di aggiornamento professionale N. 236 21.07.2016 Unico 2016: investimenti nelle start-up A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Oneri deducibili e detraibili

Sportello MISE Veneto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LE ATTIVITA TERRITORIALI Divisione VII - Ispettorato Territoriale Veneto Sportello MISE Veneto Il Piano Nazionale INDUSTRIA 4.0 Il ciclo di vita

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LE ATTIVITA TERRITORIALI Divisione VII - Ispettorato Territoriale Veneto Sportello MISE Veneto Il Piano Nazionale INDUSTRIA 4.0 Il ciclo di vita

FINANZA A SUPPORTO DI I4.0 UN PRIMO BILANCIO OPERATIVO E LE NUOVE OPPORTUNITÀ

FINANZA A SUPPORTO DI I4.0 UN PRIMO BILANCIO OPERATIVO E LE NUOVE OPPORTUNITÀ Massimo Ferrero Dottore commercialista e Revisore dei conti 21 settembre 2017 INDUSTRIA 4.0 Il Piano Industria 4.0 è una grande

FINANZA A SUPPORTO DI I4.0 UN PRIMO BILANCIO OPERATIVO E LE NUOVE OPPORTUNITÀ Massimo Ferrero Dottore commercialista e Revisore dei conti 21 settembre 2017 INDUSTRIA 4.0 Il Piano Industria 4.0 è una grande

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

START UP E PMI INNOVATIVE: STRUMENTI DI FINANZIAMENTO. 25/11/2017 Dott. Salvatore Barbaro 1

START UP E PMI INNOVATIVE: STRUMENTI DI FINANZIAMENTO 25/11/2017 Dott. Salvatore Barbaro 1 Fondo Centrale di Garanzia D.L. 3/2015 Intervento semplificato, gratuito e diretto per le startup innovative al

START UP E PMI INNOVATIVE: STRUMENTI DI FINANZIAMENTO 25/11/2017 Dott. Salvatore Barbaro 1 Fondo Centrale di Garanzia D.L. 3/2015 Intervento semplificato, gratuito e diretto per le startup innovative al

REPORT BANDI PIEMONTE

REPORT BANDI PIEMONTE INDICE 1 POR FESR 2014/2020. AZIONE I.1A.5.1. CONTRIBUTO A FONDO PERDUTO FINO AL 70% SOTTO FORMA DI VOUCHER PER L ACQUISIZIONE DI SERVIZI QUALIFICATI E SPECIALISTICI PER LA RICERCA

REPORT BANDI PIEMONTE INDICE 1 POR FESR 2014/2020. AZIONE I.1A.5.1. CONTRIBUTO A FONDO PERDUTO FINO AL 70% SOTTO FORMA DI VOUCHER PER L ACQUISIZIONE DI SERVIZI QUALIFICATI E SPECIALISTICI PER LA RICERCA

Corporate Governance. LIUC - a.a. 2014/2015 - Stefano Balzola

1 Corporate Governance nelle società chiuse: il tema della CG nelle società chiuse assume connotati differenti in quanto il numero limitato di soci permette maggiore controllo diretto dei soci e accordi

1 Corporate Governance nelle società chiuse: il tema della CG nelle società chiuse assume connotati differenti in quanto il numero limitato di soci permette maggiore controllo diretto dei soci e accordi

GUIDA ALLE AGEVOLAZIONI 2016

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

GUIDA ALLE AGEVOLAZIONI 2016 UNA GUIDA PER TE Alla luce delle ultime novità su agevolazioni e detrazioni previste dalla Legge di Stabilità 2016 abbiamo creato per te una mini guida al fine di permetterti

AGEVOLAZIONI FINANZIAMENTI E OPPORTUNITA' PER LE IMPRESE IN FASE DI AVVIO. a cura dello SPORTELLO NUOVA IMPRESA della CAMERA DI COMMERCIO DI PADOVA

AGEVOLAZIONI FINANZIAMENTI E OPPORTUNITA' PER LE IMPRESE IN FASE DI AVVIO a cura dello SPORTELLO NUOVA IMPRESA della CAMERA DI COMMERCIO DI PADOVA LA CAMERA DI COMMERCIO PUBBLICA AMMINISTRAZIONE SVOLGE

AGEVOLAZIONI FINANZIAMENTI E OPPORTUNITA' PER LE IMPRESE IN FASE DI AVVIO a cura dello SPORTELLO NUOVA IMPRESA della CAMERA DI COMMERCIO DI PADOVA LA CAMERA DI COMMERCIO PUBBLICA AMMINISTRAZIONE SVOLGE

Roma, 20 dicembre Il Presidente vicario: GENOVESE LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA

tra il 2 gennaio 2017 ed il 1 gennaio 2018, prima dell ottenimento del relativo provvedimento di approvazione; m 2) a seguito della comunicazione di cui all art. 94, comma 1 ovvero di cui all art. 102,

tra il 2 gennaio 2017 ed il 1 gennaio 2018, prima dell ottenimento del relativo provvedimento di approvazione; m 2) a seguito della comunicazione di cui all art. 94, comma 1 ovvero di cui all art. 102,

START UP INNOVATIVE E INCUBATORI CERTIFICATI

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 marzo 2012 Disposizioni di attuazione dell'articolo 1 del decreto-legge 6 dicembre 2011, n. 201 concernente l'aiuto alla crescita economica (Ace). (12A03200)

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA DELIBERA 20 dicembre 2017 Determinazione della misura della contribuzione dovuta, ai sensi dell'art. 40 della legge n. 724/1994, per l'esercizio 2018. (Delibera

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA DELIBERA 20 dicembre 2017 Determinazione della misura della contribuzione dovuta, ai sensi dell'art. 40 della legge n. 724/1994, per l'esercizio 2018. (Delibera

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA - DELIBERA : /1994, ). (17A01404)

. (17A01404)") COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA - DELIBERA 21 dicembre 2016: Determinazione della misura della contribuzione dovuta, ai sensi dell'articolo 40 della legge n. 724/1994, per l'esercizio

COMMISSIONE NAZIONALE PER LE SOCIETA' E LA BORSA - DELIBERA 21 dicembre 2016: Determinazione della misura della contribuzione dovuta, ai sensi dell'articolo 40 della legge n. 724/1994, per l'esercizio

DECRETO LEGISLATIVO 21 novembre 1997, n. 461

DECRETO LEGISLATIVO 21 novembre 1997, n. 461 Riordino della disciplina tributaria dei redditi di capitale e dei redditi diversi, a norma dell'articolo 3, comma 160, della legge 23 dicembre 1996, n. 662.

DECRETO LEGISLATIVO 21 novembre 1997, n. 461 Riordino della disciplina tributaria dei redditi di capitale e dei redditi diversi, a norma dell'articolo 3, comma 160, della legge 23 dicembre 1996, n. 662.

Le agevolazioni fiscali e finanziarie connesse al «PIANO INDUSTRIA 4.0» Cinisello Balsamo (MI), 29 giugno 2017

, 29 giugno 2017") Le agevolazioni fiscali e finanziarie connesse al «PIANO INDUSTRIA 4.0» Cinisello Balsamo (MI), 29 giugno 2017 1 Agenda Noverim S.r.l. Chi siamo UCIMU & NOVERIM S.R.L. Area Fiscale Societaria Iper-Ammortamento

Le agevolazioni fiscali e finanziarie connesse al «PIANO INDUSTRIA 4.0» Cinisello Balsamo (MI), 29 giugno 2017 1 Agenda Noverim S.r.l. Chi siamo UCIMU & NOVERIM S.R.L. Area Fiscale Societaria Iper-Ammortamento

Se il periodo di imposta è superiore o inferiore a un anno, la variazione in aumento va ragguagliata alla durata del periodo stesso.

Aiuto alla crescita economica (Ace): il decreto attuativo Decreto Ministero Economia e finanze 14.03.2012, G.U. 19.03.2012 Per le società e gli enti (soggetti IRES) è ammesso in deduzione dal reddito complessivo

Aiuto alla crescita economica (Ace): il decreto attuativo Decreto Ministero Economia e finanze 14.03.2012, G.U. 19.03.2012 Per le società e gli enti (soggetti IRES) è ammesso in deduzione dal reddito complessivo

PIR e PMI Innovative: dettagli della Legge di Stabilità 2017

PIR e PMI Innovative: dettagli della Legge di Stabilità 2017 La nuova normativa sulle PMI Innovative introduce incentivi fiscali pari al 30% dell investimento effettuato, anche sulle PMI Innovative quotate

PIR e PMI Innovative: dettagli della Legge di Stabilità 2017 La nuova normativa sulle PMI Innovative introduce incentivi fiscali pari al 30% dell investimento effettuato, anche sulle PMI Innovative quotate

LE STARTUP INNOVATIVE

LE STARTUP INNOVATIVE AGEVOLAZIONI FISCALI A cura di Alfonso Trignano Cosa sono le startup innovative? Sono società di capitali, costituite anche in forma cooperativa, che hanno quale oggetto sociale esclusivo

LE STARTUP INNOVATIVE AGEVOLAZIONI FISCALI A cura di Alfonso Trignano Cosa sono le startup innovative? Sono società di capitali, costituite anche in forma cooperativa, che hanno quale oggetto sociale esclusivo

Le start up innovative a vocazione sociale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Innovazione nel terzo settore, una sfida possibile Le start up innovative a vocazione sociale ANTONIA VERNA 10 aprile 2014 Sala Convegni C.so Europa, 11 Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Innovazione nel terzo settore, una sfida possibile Le start up innovative a vocazione sociale ANTONIA VERNA 10 aprile 2014 Sala Convegni C.so Europa, 11 Milano

Il Presidente vicario: GENOVESE LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA

gli investitori istituzionali. La misura massima della contribuzione è pari a 6.000.000,00 per ciascuna offerta; 9.4. offerte di cui all art. 1, lett. m), punto m4), della 20232 del 20 dicembre 2017: ammissione

gli investitori istituzionali. La misura massima della contribuzione è pari a 6.000.000,00 per ciascuna offerta; 9.4. offerte di cui all art. 1, lett. m), punto m4), della 20232 del 20 dicembre 2017: ammissione

IMPRESA 4.0 LE MISURE FISCALI

IMPRESA 4.0 LE MISURE FISCALI Confesercenti firenze DA INDUSTRIA 4.0 A IMPRESA 4.0 Con la Legge di stabilità per il 2017 fu introdotto il Piano Nazionale Industria 4.0 che intendeva mettere a disposizione

IMPRESA 4.0 LE MISURE FISCALI Confesercenti firenze DA INDUSTRIA 4.0 A IMPRESA 4.0 Con la Legge di stabilità per il 2017 fu introdotto il Piano Nazionale Industria 4.0 che intendeva mettere a disposizione

- "super ACE": è estesa anche alle imprese che si quotano in sistemi multilaterali di negoziazione;

Sintesi: con la recente pubblicazione in GU è stato convertito in Legge n.116/2014 il cd Decreto competitività (DL 91/2014); tra le novità introdotte in sede di conversione, si segnala quanto segue: -

Sintesi: con la recente pubblicazione in GU è stato convertito in Legge n.116/2014 il cd Decreto competitività (DL 91/2014); tra le novità introdotte in sede di conversione, si segnala quanto segue: -

Studio Cassini s.r.l.

Studio Cassini s.r.l. Sede legale: Torino Via G.D. Cassini n. 21 Capitale sociale euro 1.000,00 i.v. R.I., P. Iva e C.F. 11674300014 Ai gentili Clienti Circolare n. 5 del 10/07/2017 Loro sedi CROWDFUNDING

Studio Cassini s.r.l. Sede legale: Torino Via G.D. Cassini n. 21 Capitale sociale euro 1.000,00 i.v. R.I., P. Iva e C.F. 11674300014 Ai gentili Clienti Circolare n. 5 del 10/07/2017 Loro sedi CROWDFUNDING

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus startup e PMI innovative Mattia Corbetta - @CorbettaMattia Padova, 27 novembre 2015 Direzione Generale per la Politica Industriale, la Competitività e le

Una politica industriale per l innovazione Focus startup e PMI innovative Mattia Corbetta - @CorbettaMattia Padova, 27 novembre 2015 Direzione Generale per la Politica Industriale, la Competitività e le

Circolare del 5 ottobre Circolare n : 25/2017. Oggetto: Piano Industria 4.0: nuovi termini per l iperammortamento

Circolare n : 25/2017 Oggetto: Piano Industria 4.0: nuovi termini per l iperammortamento Sommario: Sono state recentemente prorogate alcune delle scadenze previste dal Piano Industria 4.0. Il differimento

Circolare n : 25/2017 Oggetto: Piano Industria 4.0: nuovi termini per l iperammortamento Sommario: Sono state recentemente prorogate alcune delle scadenze previste dal Piano Industria 4.0. Il differimento

LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA

MODALITÀ E TERMINI DI VERSAMENTO DELLA CONTRIBUZIONE DOVUTA, AI SENSI DELL ART. 40 DELLA LEGGE N. 724/1994, PER L ESERCIZIO 2015 LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA VISTA la legge 7 giugno

MODALITÀ E TERMINI DI VERSAMENTO DELLA CONTRIBUZIONE DOVUTA, AI SENSI DELL ART. 40 DELLA LEGGE N. 724/1994, PER L ESERCIZIO 2015 LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA VISTA la legge 7 giugno