EFFICIENZA ENERGETICA

|

|

|

- Roberta Locatelli

- 8 anni fa

- Visualizzazioni

Transcript

1 EFFICIENZA ENERGETICA Il sistema delle detrazioni fiscali Convegno: INCENTIVAZIONE ALLE RINNOVABILI TERMICHE TIS innovation park BOLZANO 22 FEBBRAIO 2013

2 LA NORMATIVA La legge 27 dicembre 2006 n. 296, integrata e modificata da provvedimenti normativi successivi, ai commi 344, 345, 346 e 347 dell art. 1 ha disposto la possibilità di ottenere detrazioni fiscali del 55% della spesa sostenuta per la realizzazione di interventi di risparmio energetico nel patrimonio immobiliare nazionale esistente. In dettaglio: Comma 344: per la riqualificazione energetica globale dell edificio; Comma 345: per interventi su strutture opache orizzontali, strutture opache verticali e finestre comprensive di infissi; Comma 346: per l installazione di pannelli solari per la produzione di acqua calda; Comma 347: per la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione o, in alternativa, con pompe di calore ad alta efficienza ovvero con impianti geotermici a bassa entalpia.

3 LA NORMATIVA PROROGA AL 30 GIUGNO 2013 Le disposizioni di cui all Art.11 del decreto Legge 22 giugno 2012 n 83 (c.d. Decreto Sviluppo), convertito in Legge con modificazioni, con L. 7 agosto 2012 n 134 (entrata in vigore il 26/06/2012), relativamente agli interventi di riqualificazione energetica di un immobile prevedono la proroga di questi incentivi al 30 giugno 2013 con la stessa entità di detrazione (55%). Nessuna modifica è prevista relativamente ai documenti necessari e alle modalità di trasmissione della documentazione ad ENEA. Quanto alle detrazioni fiscali per ristrutturazioni edilizie, dal 26 giugno 2012 e fino al 30 giugno 2013, l aliquota è stata innalzata dal 36 al 50% ed il limite massimo di detrazione è stato innalzato da a euro. (d.l. 22 giugno 2012 n 83, L. 7 agosto 2012 n 134 )

4 LA NORMATIVA PRE-REQUISITI PER ACCEDERE AL BENEFICIO coloro che sono soggetti passivi di IRPEF o IRES, che sostengono le spese di riqualificazione energetica relative all immobile che posseggono o detengono a vario titolo (comodato d uso, locazione, usufrutto ); nelle condizioni su esposte, possono usufruire delle detrazioni anche i familiari conviventi (se gli immobili oggetto di riqualificazione non sono adibiti all esercizio della professione). La convivenza, però, deve essere esercitata sin dall inizio dei lavori.

.")

5 LA NORMATIVA PRE-REQUISITI PER ACCEDERE AL BENEFICIO Per fruire delle agevolazioni, gli IMMOBILI devono essere: esistenti; riscaldati (tranne che per la posa di pannelli solari); non ampliati (in caso di demolizione, si deve dar luogo una fedele ricostruzione ai sensi del DPR 380/2001); (in caso di ristrutturazione con frazionamento) dotati di impianto termico centralizzato. (Risoluzione dell AdE n 36 del 31 maggio 2007)

dotati di impianto termico centralizzato.")

6 LA NORMATIVA TECNICI ABILITATI Sono coloro che sono abilitati alla progettazione di edifici e impianti nell ambito delle competenze attribuitegli dalle leggi vigenti ed iscritti ai propri Albi professionali. E quindi: architetti ed ingegneri geometri e periti industriali dottori agronomi, dottori forestali e periti agrari.

7 LA NORMATIVA 90 GIORNI PER INVIARE LA PRATICA..circa l individuazione del giorno a partire dal quale decorrono i 90 giorni di tempo necessari per l invio della documentazione si ritiene che lo stesso debba essere individuato nel giorno del COLLAUDO dei lavori, a nulla rilevando il momento o i momenti di effettuazione dei pagamenti (Risoluzione dell AdE n 244/E dell 11/09/2007)

8 LA NORMATIVA O NO? il contribuente, ove soddisfi le condizioni: abbia i requisiti sostanziali richiesti dalle norme di riferimento; effettui la comunicazione ovvero esegua l'adempimento richiesto entro il termine di presentazione della prima dichiarazione utile; versi contestualmente l'importo pari a a misura minima de a sanzione stabilita da 'articolo 11, comma 1, del decreto legislativo 18 dicembre 1997, n. 471 non vede preclusa la possibilità di accedere al beneficio fiscale del 55% e può provvedere all'invio della documentazione all'enea entro il 30 Settembre dell'anno successivo a quello in cui si è concluso il lavoro. (art. 2 del D.L. 2 marzo 2012 n. 16, coordinato con la legge di conversione 26 aprile 2012 n. 44, al comma 1)

9 LA NORMATIVA CARATTERISTICHE DEL BENEFICIO FISCALE (DAL 2011) per gli interventi del 2011 le disposizioni di cui all'articolo 1, commi da 344 a 347, della legge 27 dicembre 2006, n. 296, si applicano, nella misura ivi prevista, anche alle spese sostenute entro il 31 dicembre la detrazione spettante ai sensi del presente comma e` ripartita in dieci quote annuali di pari importo (L. 13/12/10 n legge di stabilità Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato. Art. 1)

10 LA NORMATIVA CARATTERISTICHE DEL BENEFICIO FISCALE Le detrazioni di cui al DM non sono cumulabili con altre agevolazioni fiscali previste da altre disposizioni di legge nazionali per i medesimi interventi di cui all Art.1, commi da 2 a 5. A decorrere dal 01/01/09, non è più consentito il cumulo tra le detrazioni in oggetto (per qualsiasi tipologia di intervento incentivato) ed eventuali contributi regionali o locali, fatta eccezione per i certificati bianchi e gli altri incentivi di cui al comma 4 dello stesso articolo, da individuarsi con decreto ministeriale. (Art.6, comma 3 del D. Lgs. 115/08)

ed eventuali")

11 LA NORMATIVA DOCUMENTAZIONE NECESSARIA ASSEVERAZIONE (redatta da un tecnico abilitato) che attesti la rispondenza dell intervento ai requisiti richiesti (in alcuni casi, essa può essere sostituita o compresa in altri documenti); RICEVUTA DEL BONIFICO con il quale è stato effettuato il pagamento delle spese sostenute o ALTRA IDONEA DOCUMENTAZIONE; FATTURE O RICEVUTE FISCALI, comprovanti le spese effettivamente sostenute, nelle quali sia riportata chiaramente la voce manodopera ; RICEVUTA INFORMATICA DELL INVIO EFFETTUATO o ALTRA RICEVUTA

12 LA NORMATIVA DOCUMENTAZIONE NECESSARIA EVENTUALMENTE NECESSARIA una comunicazione nei termini e secondo le modalità previsti con Provvedimento del Direttore dell Agenzia delle Entrate, da emanare entro trenta giorni dalla data di entrata in vigore della legge di conversione del presente decreto (pubblicato il 6 maggio 2009) (Comma 6 Art.29 Testo del d.l. 185 del 29 novembre 2008)

(Comma 6 Art.29 Testo del d.l. 185 del 29 novembre 2008)")

13 LA NORMATIVA DOCUMENTAZIONE NECESSARIA è richiesta per spese sostenute a partire dal periodo d imposta 2009 e soltanto nel caso in cui i lavori proseguano oltre il periodo d imposta nel quale questi lavori sono cominciati; deve essere presentata una comunicazione per ciascun periodo d imposta, riportando le spese sostenute nei periodi d imposta precedenti a quello in cui i lavori sono terminati; deve essere inviata entro 90 giorni dal termine del periodo d imposta (pertanto le prime comunicazioni devono essere inviate entro il 31 marzo 2010).

14 LA NORMATIVA LE NOVITA DEL DM Relativamente al caso di interventi sulle chiusure, particolarmente per le SOSTITUZIONE DI FINESTRE COMPRENSIVE DI INFISSI (che vengono denominate CHIUSURE APRIBILI E ASSIMILABILI), è prevista una variazione della richiesta prestazionale in chiave di trasmittanza termica; Relativamente al caso di SOSTITUZIONE DI IMPIANTO TERMICO CON CALDAIA A BIOMASSE è richiesto un più dettagliato quadro dei requisiti. Entrando in dettaglio (D.M. 26 Gennaio 2010)

15 LA NORMATIVA DM TRASMITTANZE CHIUSURE (D.M. 26 Gennaio 2010)

16 LA NORMATIVA DM CALDAIE A BIOMASSE L'art. 3 c. 3 del Decreto precisa che, ai fini dell'accesso alle detrazioni fiscali, "in caso di sostituzione di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili si assume una quota di energia fossile pari all'energia primaria realmente fornita all'impianto moltiplicata per il fattore 0,3 (D.M. 26 Gennaio 2010)

17 LA NORMATIVA DM CALDAIE A BIOMASSE a) avere un rendimento utile nominale minimo conforme alla classe 3 di cui alla norma europea EN 303-5; b) rispettare i limiti di emissione di cui all'allegato IX alla parte quinta del D. Lgs. 3/4/06 n. 152 e s.m.i., oppure i più restrittivi limiti fissati da norme regionali, se presenti; c) utilizzare biomasse combustibili ricadenti fra quelle ammissibili ai sensi dell'allegato X alla parte V del D.Lgs. 152/2006 e s.m.i.; d) garantire, per i soli edifici ubicati nelle zone climatiche C, D, E e F, che i valori di U delle chiusure apribili e assimilabili rispettino i limiti massimi riportati nella tabella 4a dell'allegato C al D.Lgs. 192/05 (D.M. 26 Gennaio 2010)

18 GLI INTERVENTI AGEVOLATI interventi su strutture opache orizzontali interventi su pareti opache verticali impianti di climatizzazione invernale interventi su infissi

19 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 344 devono interessare l INTERO EDIFICIO e non parti o unità di edifici esistenti; devono assicurare un INDICE DI PRESTAZIONE ENERGETICA PER LA CLIMATIZZAZIONE INVERNALE non superiore ai valori indicati in tabella all Allegato A del D.M. 11 marzo 2008;

20 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 344 il limite massimo di detrazione è stabilito in euro; non è possibile far valere autonomamente anche le detrazioni per specifici valori che incidano comunque sul livello di climatizzazione invernale, i quali devono ritenersi compresi, ai fini dell individuazione del limite massimo di detrazione spettante, nell intervento più generale.

21 GLI INTERVENTI AGEVOLATI miglioramento delle caratteristiche termiche dei componenti vetrati posa in opera di una nuova finestra interventi su strutture opache verticali interventi su strutture opache orizzontali

22 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 345 Gli elementi oggetto dell intervento devono delimitare un volume riscaldato VERSO L ESTERNO O VERSO VANI NON RISCALDATI; devono assicurare un valore di TRASMITTANZA TERMICA U, espressa in W/m 2 k, inferiore o uguale ai valori riportati nelle tabelle di cui all Allegato B del D.M. 11 marzo 2008 il limite massimo di detrazione, riferito all unità immobiliare oggetto dell intervento, è stabilito in euro.

23 GLI INTERVENTI AGEVOLATI

24 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 346 I pannelli solari e i bollitori impiegati devono essere garantiti almeno 5 anni; gli accessori e i componenti elettrici ed elettronici devono essere garantiti almeno 2 anni; i pannelli solari devono presentare una certificazione di qualità conforme alle norme UNI EN o UNI EN rilasciata da un laboratorio accreditato. Sono equiparate alle UNI EN e UNI EN le norme EN e EN recepite da un organismo certificatore nazionale di un Paese membro dell Unione Europea o della Svizzera;

25 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 346 l istallazione dell impianto deve essere eseguita in conformità ai manuali di istruzione dei principali componenti; per i pannelli solari in autocostruzione, in alternativa ai primi tre punti, può essere prodotto l attestato di partecipazione ad uno specifico corso di formazione da parte del soggetto beneficiario. il limite massimo di detrazione, riferito all unità immobiliare oggetto dell intervento, è stabilito in euro.

26 GLI INTERVENTI AGEVOLATI

27 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 347 Per impianti con potenza nominale del focolare minore di 100 kw: deve essere adottato un generatore di calore a condensazione ad aria o acqua con rendimento termico utile, a carico, pari al 100% della potenza termica utile nominale, maggiore o uguale a log Pn, dove log Pn è il logaritmo in base 10 della potenza utile nominale del singolo generatore, espressa in kw, e dove per valori di Pn maggiori di 400 kw, si applica il limite massimo di 400 kw; ove tecnicamente compatibili, devono essere istallate valvole termostatiche a bassa inerzia termica (o altra regolazione di tipo modulante agente sulla portata) su tutti i corpi scaldanti, ad esclusione degli impianti di climatizzazione invernali progettati e realizzati con temperature medie del fluido termovettore inferiori a 45 C.

28 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 347 Per impianti con potenza nominale del focolare maggiore di 100 kw: OLTRE ALLE PREDETTE CONDIZIONI, OCCORRE ASSICURARE ANCHE: l adozione di un bruciatore di tipo modulante; l adozione di una regolazione climatica che agisca direttamente sul bruciatore; l istallazione di una pompa di tipo elettronico a giri variabili

29 GLI INTERVENTI AGEVOLATI INTERVENTI AI SENSI DELL ART. 1 COMMA 347 Per le pompe di calore: devono assicurare un coefficiente di prestazione (COP) e qualora l apparecchio fornisca anche il servizio di climatizzazione estiva, un indice di efficienza energetica (EER) almeno pari ai pertinenti valori minimi, fissati nell Allegato I del D.M. 06 Agosto 2009; inoltre, qualora siano istallate pompe di calore elettriche dotate di variatore di velocità (inverter), i pertinenti valori di cui all Allegato I possono essere ridotti del 5%; il sistema di distribuzione deve essere messo a punto ed equilibrato in relazione alle portate.

30 I VINCOLI NORMATIVI DM TRASMITTANZE CHIUSURE (D.M. 26 Gennaio 2010)

31 RISULTATI OTTENUTI KEYWORDS (DATI 2010) investimenti complessivi annui superiori a milioni di pratiche totali annue valore complessivo degli importi portati in detrazione milioni di risparmio energetico complessivo in energia primaria Gwh/anno CO2 non emessa in atmosfera pari a circa 430 kt/anno costo medio per intervento tipo circa /intervento risparmio medio per intervento-tipo circa 5 MWh/anno

32 RISULTATI OTTENUTI Distribuzione quantitativa degli interventi (2010)

33 RISULTATI OTTENUTI Analisi per tipologia di intervento effettuato (2010)

34 RISULTATI OTTENUTI Analisi economica

35 RISULTATI OTTENUTI Analisi economica (2010)

36 RISULTATI OTTENUTI Risparmio energetico pro-capite(2010)

37 RISULTATI OTTENUTI Benefici ambientali pro-capite(2010)

38 RINGRAZIAMENTI Grazie per l attenzione mario.nocera@enea.it Il materiale grafico è integralmente disponibile all interno del Rapporto ENEA 2010 sulle Detrazioni Fiscali del 55%:

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA La strategia italiana per l'efficienza energetica arch. Mario NOCERA GREEN JOBS E NUOVE OPPORTUNITÀ DI SVILUPPO NELL AMBITODELL EFFICIENZA ENERGETICA: STRUMENTI, INNOVAZIONI E BUONE

EFFICIENZA ENERGETICA La strategia italiana per l'efficienza energetica arch. Mario NOCERA GREEN JOBS E NUOVE OPPORTUNITÀ DI SVILUPPO NELL AMBITODELL EFFICIENZA ENERGETICA: STRUMENTI, INNOVAZIONI E BUONE

La «soluzione 55%» : aspetti tecnici e procedurali

La «soluzione 55%» : aspetti tecnici e procedurali Dr. Arch. Amalia Martelli ENEA - Gruppo di Lavoro Efficienza Energetica Una politica per la riqualificazione energetico-ambientale delle nostre città:

La «soluzione 55%» : aspetti tecnici e procedurali Dr. Arch. Amalia Martelli ENEA - Gruppo di Lavoro Efficienza Energetica Una politica per la riqualificazione energetico-ambientale delle nostre città:

EFFICIENZA ENERGETICA

EFFICIENZA ENERGETICA Focus Detrazioni 65%: Le sostituzioni di impianti di climatizzazione invernale ai sensi del comma 347 arch. Mario NOCERA WORKSHOP L evoluzione degli impianti alla luce dell efficienza

EFFICIENZA ENERGETICA Focus Detrazioni 65%: Le sostituzioni di impianti di climatizzazione invernale ai sensi del comma 347 arch. Mario NOCERA WORKSHOP L evoluzione degli impianti alla luce dell efficienza

La Legge finanziaria 2007

La Legge finanziaria 2007 Prevede detrazioni dall imposta lorda per una quota pari al 55% delle spese effettivamente rimaste a carico del contribuente, da ripartire in 3 quote annuali di pari importo.

La Legge finanziaria 2007 Prevede detrazioni dall imposta lorda per una quota pari al 55% delle spese effettivamente rimaste a carico del contribuente, da ripartire in 3 quote annuali di pari importo.

SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%:

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

aggiornamento del 13/5/2008 SINTESI DELLE DISPOSIZIONI DI LEGGE riguardanti gli INTERVENTI PER IL RISPARMIO ENERGETICO E LE DETRAZIONI 55%: NORME PRINCIPALI DI RIFERIMENTO: - Legge n. 296/2006 (legge Finanziaria

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Soggetti beneficiari Per gli interventi di cui all art. 1, commi da 2 a 5 del Decreto 19 febbraio 2007, la detrazione dall imposta

LEGGE FINANZIARIA 2007 AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Soggetti beneficiari Per gli interventi di cui all art. 1, commi da 2 a 5 del Decreto 19 febbraio 2007, la detrazione dall imposta

Finanziaria e detrazioni del 55%

Finanziaria e detrazioni del 55% Le detrazioni del 55% saranno valide fino al 31 dicembre 2012 alle stesse condizioni. In dettaglio ecco cosa prevede la normativa a sostegno degli interventi di risparmio

Finanziaria e detrazioni del 55% Le detrazioni del 55% saranno valide fino al 31 dicembre 2012 alle stesse condizioni. In dettaglio ecco cosa prevede la normativa a sostegno degli interventi di risparmio

Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Risoluzione 340/E 1/8/2008 dell Agenzia delle Entrate

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

2 Gli interventi realizzati da un impresa di costruzione sugli immobili merce non possono beneficiare della detrazione del 55% (ora 65%) Risoluzione 303/E-15/7/2008 dell Agenzia delle Entrate Una Società

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

LE AGEVOLAZIONI FISCALI CONNESSE AL RISPARMIO ENERGETICO DI EDIFICI ESISTENTI a) Premessa L incentivo fiscale per il risparmio energetico introdotto con la Finanziaria 2007 è paragonabile per grandi linee

GUIDA ALLA DETRAZIONE FISCALE DEL 65%

Comune di CASSINA RIZZARDI Provincia di Como GUIDA ALLA DETRAZIONE FISCALE DEL 65% A cura della: Commissione Ambiente e Tecniche del Risparmio Energetico del Comune di Cassina Rizzardi Aggiornamento del

Comune di CASSINA RIZZARDI Provincia di Como GUIDA ALLA DETRAZIONE FISCALE DEL 65% A cura della: Commissione Ambiente e Tecniche del Risparmio Energetico del Comune di Cassina Rizzardi Aggiornamento del

ALLEGATO I - Criteri di ammissibilità e calcolo degli incentivi per gli interventi di incremento dell efficienza energetica

ALLEGATO I - Criteri di ammissibilità e calcolo degli incentivi per gli interventi di incremento dell efficienza energetica 1. Criteri di ammissibilità Nelle tabelle sottostanti si riportano i requisiti

ALLEGATO I - Criteri di ammissibilità e calcolo degli incentivi per gli interventi di incremento dell efficienza energetica 1. Criteri di ammissibilità Nelle tabelle sottostanti si riportano i requisiti

DETRAZIONI FISCALI DEL 65% INCENTIVI FISCALI

INCENTIVI FISCALI RISPARMIO ENERGETICO AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF / IRES DEL 65% IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni dall imposta IRPEF /

INCENTIVI FISCALI RISPARMIO ENERGETICO AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF / IRES DEL 65% IN COSA CONSISTE? L agevolazione consiste nel riconoscimento di detrazioni dall imposta IRPEF /

INTERVENTO SUGLI INVOLUCRI DEGLI EDIFICI ESISTENTI

1 RISPARMIO ENERGETICO NEGLI EDIFICI ESISTENTI Legge finanziaria 2007 (L.296/2006 art. 1 comma 344-348); prorogata dalla Finanziaria 2008 (ART. 1, COMMA 20 e 24, 286, L.244 del 24 dicembre 2007) DM del

1 RISPARMIO ENERGETICO NEGLI EDIFICI ESISTENTI Legge finanziaria 2007 (L.296/2006 art. 1 comma 344-348); prorogata dalla Finanziaria 2008 (ART. 1, COMMA 20 e 24, 286, L.244 del 24 dicembre 2007) DM del

FINANZIARIA 2007 Ing. Laurent SOCAL

FINANZIARIA 2007 Ing. Laurent SOCAL 19/06/2007 Ing. SOCAL - Certificazione energetica 1 Finanziaria Detrazione 55% in tre anni se Riqualificazione energetica fino a ridurre il FEP al di sotto dell 80%

FINANZIARIA 2007 Ing. Laurent SOCAL 19/06/2007 Ing. SOCAL - Certificazione energetica 1 Finanziaria Detrazione 55% in tre anni se Riqualificazione energetica fino a ridurre il FEP al di sotto dell 80%

Una serata EDIFICIO RIMEDI NATURALI OGGI POSSIAMO ACCEDERE A DETRAZIONI FISCALI

Una serata..energetica ADEGUAMENTO DEL PATRIMONIO EDILIZIO ESISTENTE SECONDO STANDARD DI RISPARMIO ENERGETICO SU BASE DI INTERVENTI SPECIFICI VOLTI A MIGLIORARE IL BILANCIO ENERGETICO DELL EDIFICIO EDIFICIO

Una serata..energetica ADEGUAMENTO DEL PATRIMONIO EDILIZIO ESISTENTE SECONDO STANDARD DI RISPARMIO ENERGETICO SU BASE DI INTERVENTI SPECIFICI VOLTI A MIGLIORARE IL BILANCIO ENERGETICO DELL EDIFICIO EDIFICIO

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007 Visto l articolo 1 della legge 27 dicembre 2006, n. 296, recante legge finanziaria per il 2007 (di

DECRETO ATTUATIVO DEL 19 FEBBRAIO 2007 RELATIVO AGLI ARTICOLI DA 344 A 349 DELLA LEGGE FINANZIARIA 2007 Visto l articolo 1 della legge 27 dicembre 2006, n. 296, recante legge finanziaria per il 2007 (di

4. ADEMPIMENTI NECESSARI PER OTTENERE LA DETRAZIONE

4. ADEMPIMENTI NECESSARI PER OTTENERE LA DETRAZIONE LA CERTIFICAZIONE NECESSARIA Per fruire dell agevolazione fiscale sulle spese energetiche è necessario acquisire i seguenti documenti: l asseverazione,

4. ADEMPIMENTI NECESSARI PER OTTENERE LA DETRAZIONE LA CERTIFICAZIONE NECESSARIA Per fruire dell agevolazione fiscale sulle spese energetiche è necessario acquisire i seguenti documenti: l asseverazione,

DETRAZIONI FISCALI IMPIANTI. RELATORE: Dott. Ing. Giuseppe Michele Rivituso

DETRAZIONI FISCALI IMPIANTI ED EFFICIENTAMENTO ENERGETICO RELATORE: Dott. Ing. Giuseppe Michele Rivituso Obiettivi INTERVENTI AMMESSI CHE CONSENTONO DI ACCEDERE ALLE AGEVOLAZIONE PER IL RISPARMIO ENERGETICO

DETRAZIONI FISCALI IMPIANTI ED EFFICIENTAMENTO ENERGETICO RELATORE: Dott. Ing. Giuseppe Michele Rivituso Obiettivi INTERVENTI AMMESSI CHE CONSENTONO DI ACCEDERE ALLE AGEVOLAZIONE PER IL RISPARMIO ENERGETICO

30.000, pari ad una spesa totale di 54.545

Pompe di calore: Incentivi fiscali La legge finanziaria 2008 proroga al 2010 le agevolazioni tributarie per interventi di riqualificazione energetica del patrimonio edilizio esistente; A differenza della

Pompe di calore: Incentivi fiscali La legge finanziaria 2008 proroga al 2010 le agevolazioni tributarie per interventi di riqualificazione energetica del patrimonio edilizio esistente; A differenza della

Il Ministro dello Sviluppo Economico

ERETO 11 marzo 2008 coordinato con ecreto 26 gennaio 2010 (modifiche in rosso, in vigore dal 14 marzo 2010; attenzione: le modifiche sono riportate al solo scopo di facilitare la lettura del decreto; in

ERETO 11 marzo 2008 coordinato con ecreto 26 gennaio 2010 (modifiche in rosso, in vigore dal 14 marzo 2010; attenzione: le modifiche sono riportate al solo scopo di facilitare la lettura del decreto; in

RM Impianti Via delle case Rosse, 16 Loc. Tuori, 52040, Civitella in Val di Chiana Arezzo Tel.: +390575441292 Fax : +390575441385

Requisiti necessari per accedere alla detrazione Irpef del 65% per l installazione di caldaia a biomassa REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER USUFRUIRE DELLE

Requisiti necessari per accedere alla detrazione Irpef del 65% per l installazione di caldaia a biomassa REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER USUFRUIRE DELLE

Il decreto è scaricabile in formato PDF. Nell articolo 1 è stato aggiunto:

E uscito il nuovo decreto attuativo per la legge sul risparmio energetico con le modifiche legate alla finanziaria 2008.Cerchiamo di focalizzare sui punti chiave, oggetto del nuovo decreto. Ho evidenziato

E uscito il nuovo decreto attuativo per la legge sul risparmio energetico con le modifiche legate alla finanziaria 2008.Cerchiamo di focalizzare sui punti chiave, oggetto del nuovo decreto. Ho evidenziato

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D IL RISPARMIO ENERGETICO

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D PER IL RISPARMIO ENERGETICO Normativa: Art. 1, commi da 344 a 349 della Legge n. 296 del 27 dicembre 2006 (finanziaria 2007); Decreti Ministeriali attuativi

IMPOSTE DIRETTE: : NUOVE DETRAZIONI D IMPOSTA D PER IL RISPARMIO ENERGETICO Normativa: Art. 1, commi da 344 a 349 della Legge n. 296 del 27 dicembre 2006 (finanziaria 2007); Decreti Ministeriali attuativi

Il nuovo Conto Termico

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

FORLENER 2015 PELLET DAY I mercati del pellet Aspetti tecnici e filiere alternative Gli incentivi Il nuovo Conto Termico Gli incentivi Antonio Panvini LINGOTTO FIERE TORINO Sala Verde Sabato 26 settembre

A tal proposito i commi di nostro interesse sono dal 344 al 350.

Finanziaria 2007 La Legge Finanziaria 2007 prevede una serie di agevolazioni tributarie per interventi di riqualificazione energetica degli edifici, al fine di ottenere un risparmio nella bolletta energetica

Finanziaria 2007 La Legge Finanziaria 2007 prevede una serie di agevolazioni tributarie per interventi di riqualificazione energetica degli edifici, al fine di ottenere un risparmio nella bolletta energetica

VADEMECUM PER L USO: CALDAIE A BIOMASSA (Art.1, comma 344 della legge finanziaria 2007)

") VADEMECUM PER L USO: CALDAIE A BIOMASSA (Art.1, comma 344 della legge finanziaria 2007) (aggiornato al 26 novembre 2013) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER

VADEMECUM PER L USO: CALDAIE A BIOMASSA (Art.1, comma 344 della legge finanziaria 2007) (aggiornato al 26 novembre 2013) REQUISITI GENERALI CHE L IMMOBILE OGGETTO D INTERVENTO DEVE POSSEDERE PER POTER

Davide Bonori Unione Installazione Impianti CNA Bologna 07/11/2012. Ciclo di incontri LA SFIDA DELL EFFICIENTAMENTO ENERGETICO DEGLI EDIFICI

Progetto 20-20-20 Traguardo Condomini Con il contributo di: Sponsor dell iniziativa: Ciclo di incontri LA SFIDA DELL EFFICIENTAMENTO ENERGETICO DEGLI EDIFICI Bologna, 5 novembre 2012 Davide Bonori Unione

Progetto 20-20-20 Traguardo Condomini Con il contributo di: Sponsor dell iniziativa: Ciclo di incontri LA SFIDA DELL EFFICIENTAMENTO ENERGETICO DEGLI EDIFICI Bologna, 5 novembre 2012 Davide Bonori Unione

Incentivi economici per edifici a basso consumo

Incentivi economici per edifici a basso consumo Ing. Del Pero Legge 296/06 n 296 (Finanziaria 2007) (modalità attuative emanate con Decreto Ministeriale 19 febbraio 2007) Ha previsto agevolazioni fiscali

Incentivi economici per edifici a basso consumo Ing. Del Pero Legge 296/06 n 296 (Finanziaria 2007) (modalità attuative emanate con Decreto Ministeriale 19 febbraio 2007) Ha previsto agevolazioni fiscali

DESCRIZIONE : Agevolazioni fiscali in termini di risparmio energetico FINANZIARIA 2008

P.I. Sesso Daniele - Ing. Faraon Sandro Studio SDF OGGETTO : Aspetti normativi Legge Finanziaria DESCRIZIONE : Agevolazioni fiscali in termini di risparmio energetico FINANZIARIA 2008 1) IPOTESI : LA FINANZIARIA

P.I. Sesso Daniele - Ing. Faraon Sandro Studio SDF OGGETTO : Aspetti normativi Legge Finanziaria DESCRIZIONE : Agevolazioni fiscali in termini di risparmio energetico FINANZIARIA 2008 1) IPOTESI : LA FINANZIARIA

Le agevolazioni fiscali per il risparmio energetico

Le agevolazioni fiscali per il risparmio energetico decreto legge n. 63 del 4 giugno 2013 martedì 8 ottobre 2013 1 Cenni introduttivi Proroga detrazione fiscale precedente al 31 dicembre 2013. Innalzamentopercentuale

Le agevolazioni fiscali per il risparmio energetico decreto legge n. 63 del 4 giugno 2013 martedì 8 ottobre 2013 1 Cenni introduttivi Proroga detrazione fiscale precedente al 31 dicembre 2013. Innalzamentopercentuale

1 Associazione Nazionale per l Isolamento Termico e acustico www.anit.it. Milano, 24 gennaio 2012 FAQ 55%- REVISIONE GENNAIO 2012

COSA SONO LE DETRAZIONI DEL 55%? FAQ 55%- REVISIONE GENNAIO 2012 Rappresentano un iniziativa per promuovere gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente.

COSA SONO LE DETRAZIONI DEL 55%? FAQ 55%- REVISIONE GENNAIO 2012 Rappresentano un iniziativa per promuovere gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente.

50% PER RISTRUTTURAZIONI EDILIZIE

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

Il decreto legge n.63 del 4 giugno 2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di efficienza energetica.

1 Il decreto legge n.63 del 4 giugno 2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di efficienza energetica. Lo stesso decreto ha innalzato dal 55% al 65% la percentuale

1 Il decreto legge n.63 del 4 giugno 2013 ha prorogato al 31 dicembre 2013 la detrazione fiscale per gli interventi di efficienza energetica. Lo stesso decreto ha innalzato dal 55% al 65% la percentuale

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

GUIDA ALLE DETRAZIONI ED AGLI INCENTIVI FISCALI LE DETRAZIONI E GLI INCENTIVI 65% PER RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Come funziona? Fino a quando è in vigore? Quali sono gli interventi agevolati?

Le detrazioni fiscali del 55% per l efficienza energetica

Le detrazioni fiscali del 55% per l efficienza energetica Tivoli Villa Adriana,14 aprile 2011 relatori Dott. Paolo Marongiu Ing. Enrico Mancini 1 PRINCIPALI CONTENUTI: Detrazioni fiscali sull IRPEF ( persone

Le detrazioni fiscali del 55% per l efficienza energetica Tivoli Villa Adriana,14 aprile 2011 relatori Dott. Paolo Marongiu Ing. Enrico Mancini 1 PRINCIPALI CONTENUTI: Detrazioni fiscali sull IRPEF ( persone

Misure e incentivi per l efficienza energetica

Misure e incentivi per l efficienza energetica Docente incaricato in Economia e Gestione delle Imprese Dipartimento B.E.S.T. - Politecnico di Milano Indice 1. Finanziaria 2007. Agevolazioni per il risparmio

Misure e incentivi per l efficienza energetica Docente incaricato in Economia e Gestione delle Imprese Dipartimento B.E.S.T. - Politecnico di Milano Indice 1. Finanziaria 2007. Agevolazioni per il risparmio

STUDIO. Monosi dott. Raffaele. Dottore Commercialista Revisore Contabile

Circolare di Gennaio 2015 Santa Lucia di Piave, lì 19 gennaio 2015 Oggetto: Finanziaria 2015 NOVITA E CONFERME PER IL 65% ( RISPARMIO ENERGETICO ) E 50 %( RISTRUTTURAZIONE EDILIZIA ) Con la Finanziaria

Circolare di Gennaio 2015 Santa Lucia di Piave, lì 19 gennaio 2015 Oggetto: Finanziaria 2015 NOVITA E CONFERME PER IL 65% ( RISPARMIO ENERGETICO ) E 50 %( RISTRUTTURAZIONE EDILIZIA ) Con la Finanziaria

GUIDA ALLA DETRAZIONE FISCALE DEL 55% PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI (SETTEMBRE 2009) A CURA DI ING.

A CURA DI ING.") GUIDA ALLA DETRAZIONE FISCALE DEL 55% PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI (SETTEMBRE 2009) A CURA DI ING. EZIO RENDINA 1.IL QUADRO NORMATIVO....pag.3 2.EDIFICI INTERESSATI..... pag.4 3.SOGGETTI

GUIDA ALLA DETRAZIONE FISCALE DEL 55% PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI (SETTEMBRE 2009) A CURA DI ING. EZIO RENDINA 1.IL QUADRO NORMATIVO....pag.3 2.EDIFICI INTERESSATI..... pag.4 3.SOGGETTI

AGEVOLAZIONI FISCALI

AGEVOLAZIONI FISCALI Finanziaria 2007 D.M. 07/04/2008 (Disposizioni in materia di detrazioni per le spese di riqualificazione energetica) + D.M. 19/02/2007 (modificato da D.M. 26/10/2007) D.M. 11/03/2008

AGEVOLAZIONI FISCALI Finanziaria 2007 D.M. 07/04/2008 (Disposizioni in materia di detrazioni per le spese di riqualificazione energetica) + D.M. 19/02/2007 (modificato da D.M. 26/10/2007) D.M. 11/03/2008

INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE

: INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE Riferimenti: Art. 1, commi da 344 a 347, Finanziaria 2007 Art. 1, comma 48, Finanziaria 2011 La detrazione d imposta

: INTERVENTI DI RISPARMIO ENERGETICO: DETRAZIONE 55% ANCHE PER IL 2011 MA IN 10 RATE Riferimenti: Art. 1, commi da 344 a 347, Finanziaria 2007 Art. 1, comma 48, Finanziaria 2011 La detrazione d imposta

Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici

Con il patrocinio di CCIAA Bologna Associazione di Bologna Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici Per informazioni: Davide

Con il patrocinio di CCIAA Bologna Associazione di Bologna Il servizio per le pratiche di detrazione fiscale del 55% per interventi di riqualificazione energetica degli edifici Per informazioni: Davide

Le agevolazioni fiscali per la tua casa

Nel primo video abbiamo parlato di: Introduzione alle agevolazioni fiscali In cosa consiste Chi può usufruirne Cumulabilità con altre agevolazioni Aliquota IVA applicabile 1 Cosa vediamo nel secondo video

Nel primo video abbiamo parlato di: Introduzione alle agevolazioni fiscali In cosa consiste Chi può usufruirne Cumulabilità con altre agevolazioni Aliquota IVA applicabile 1 Cosa vediamo nel secondo video

Provvedimenti inerenti il risparmio energetico contenuti nella legge finanziaria 2008

Provvedimenti inerenti il risparmio energetico contenuti nella legge finanziaria 2008 Ecoincentivi: interventi sul risparmio energetico e modifiche apportate portate nella finanziaria 2008 per la detrazione

Provvedimenti inerenti il risparmio energetico contenuti nella legge finanziaria 2008 Ecoincentivi: interventi sul risparmio energetico e modifiche apportate portate nella finanziaria 2008 per la detrazione

Guida. alla detrazione fiscale del. per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Aggiornata alla Finanziaria 2011 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida alla detrazione fiscale del per la riqualificazione energetica degli edifici Aggiornata alla Finanziaria 2011 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

ALLEGATO 1 INTERVENTI AMMISSIBILI -

ALLEGATO 1 INTERVENTI AMMISSIBILI - A. INTERVENTI DI RIQUALIFICAZIONE COMPLESSIVA DELL EDIFICIO...2 A) VALORI LIMITE...2 B) COSTI AMMISSIBILI...3 C) CONTENUTO DELL ASSEVERAZIONE...3 B. INTERVENTI SU STRUTTURE

ALLEGATO 1 INTERVENTI AMMISSIBILI - A. INTERVENTI DI RIQUALIFICAZIONE COMPLESSIVA DELL EDIFICIO...2 A) VALORI LIMITE...2 B) COSTI AMMISSIBILI...3 C) CONTENUTO DELL ASSEVERAZIONE...3 B. INTERVENTI SU STRUTTURE

DETRAZIONI FISCALI SU CAMINETTI E STUFE

DETRAZIONI FISCALI SU CAMINETTI E STUFE Periodo in cui sono sostenute le spese Fino al 25/06/2012 Dal 26/06/2012 al 31/12/2012 Dal 01/01/2013 al 30/06/2013 Dal 01/07/2013 Opere finalizzate al risparmio

DETRAZIONI FISCALI SU CAMINETTI E STUFE Periodo in cui sono sostenute le spese Fino al 25/06/2012 Dal 26/06/2012 al 31/12/2012 Dal 01/01/2013 al 30/06/2013 Dal 01/07/2013 Opere finalizzate al risparmio

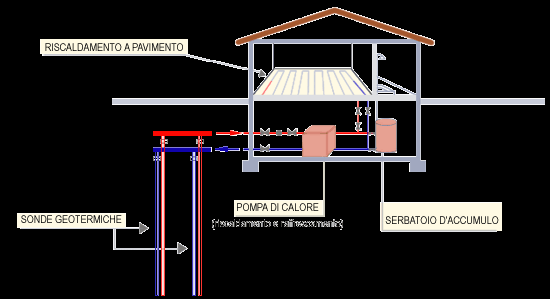

AGEVOLAZIONI FISCALI ED INCENTIVI ECONOMICI PER LA REALIZZAZIONE DEGLI IMPIANTI GEOTERMICI CON POMPA DI CALORE. dott. ing.

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

Giornata formativa: PROGETTAZIONE DEGLI IMPIANTI DI CONDIZIONAMENTO CLIMATICO CON SONDE GEOTERMICHE A CIRCUITO CHIUSO Auditorium Villa Albertini di Arbizzano Negrar (VR) 14 marzo 2014 AGEVOLAZIONI FISCALI

PROROGHE: PAGAMENTI IMPOSTE MOD. UNICO 2013 e DETRAZIONI FISCALI 50% E 55%

Circolare informativa n. 07/2013 (disponibile anche sul sito www.guidi-partner.it) A tutti i clienti LORO SEDI PROROGHE: PAGAMENTI IMPOSTE MOD. UNICO 2013 e DETRAZIONI FISCALI 50% E 55% 1) PROROGA VERSAMENTI

Circolare informativa n. 07/2013 (disponibile anche sul sito www.guidi-partner.it) A tutti i clienti LORO SEDI PROROGHE: PAGAMENTI IMPOSTE MOD. UNICO 2013 e DETRAZIONI FISCALI 50% E 55% 1) PROROGA VERSAMENTI

Guida. alla detrazione fiscale del 55% per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del 55% per la riqualificazione energetica degli edifici Aggiornata a Gennaio 2012 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida alla detrazione fiscale del 55% per la riqualificazione energetica degli edifici Aggiornata a Gennaio 2012 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

RISOLUZIONE N. 12/E QUESITO

RISOLUZIONE N. 12/E Roma, 7 febbraio 2011 Direzione Centrale Normativa OGGETTO: Richiesta di consulenza giuridica detrazione d imposta del 55% per l installazione di sistemi termodinamici a concentrazione

RISOLUZIONE N. 12/E Roma, 7 febbraio 2011 Direzione Centrale Normativa OGGETTO: Richiesta di consulenza giuridica detrazione d imposta del 55% per l installazione di sistemi termodinamici a concentrazione

AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65%

OGGETTO: Circolare 7.2014 Seregno, 14 marzo 2014 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2014, per

OGGETTO: Circolare 7.2014 Seregno, 14 marzo 2014 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2014, per

Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici

Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici Seminario Incentivare l Efficienza Energetica: l esperienza ENEA del 55-65% Casaccia,

Dott. Arch. Amalia Martelli Unità Tecnica Efficienza Energetica Servizio Riqualificazione Energetica degli Edifici Seminario Incentivare l Efficienza Energetica: l esperienza ENEA del 55-65% Casaccia,

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Ufficio Tributario Provinciale referentitributarioprovinciale@confartcn.com cuneo.confartigianato.it Proroga Il decreto legge n. 63/2013 ha prorogato

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Ufficio Tributario Provinciale referentitributarioprovinciale@confartcn.com cuneo.confartigianato.it Proroga Il decreto legge n. 63/2013 ha prorogato

AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65%

OGGETTO: Circolare 15.2013 Seregno, 10 settembre 2013 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2013,

OGGETTO: Circolare 15.2013 Seregno, 10 settembre 2013 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO - 65% Sulle spese sostenute dal 6 giugno 2013 (data di entrata in vigore del Dl 63/2013) al 31 dicembre 2013,

Guida alle agevolazioni fiscali per gli interventi di riqualificazione energetica

Fiscalità Edilizia Tecnologia e qualità delle Costruzioni Guida alle agevolazioni fiscali per gli interventi di riqualificazione energetica La proroga della detrazione del 55% e le modalità applicative

Fiscalità Edilizia Tecnologia e qualità delle Costruzioni Guida alle agevolazioni fiscali per gli interventi di riqualificazione energetica La proroga della detrazione del 55% e le modalità applicative

Introduzione..2. Quadro normativo... 3. Gli immobili interessati dal beneficio...8. Chi può usufruire delle agevolazioni fiscali.

SOMMARIO Introduzione..2 Quadro normativo... 3 Gli immobili interessati dal beneficio...8 Chi può usufruire delle agevolazioni fiscali.10 In cosa consiste l agevolazione 12 Tetti massimi delle detrazioni...21

SOMMARIO Introduzione..2 Quadro normativo... 3 Gli immobili interessati dal beneficio...8 Chi può usufruire delle agevolazioni fiscali.10 In cosa consiste l agevolazione 12 Tetti massimi delle detrazioni...21

Periodico informativo n. 65/2012

Periodico informativo n. 65/2012 Detrazione per il risparmio energetico: sul web l invio dei documenti Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza,

Periodico informativo n. 65/2012 Detrazione per il risparmio energetico: sul web l invio dei documenti Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza,

1.3. La situazione attuale e le prospettive per il 2011 e 2012... 28

Indice PREMESSA... 11 1. IL QUADRO LEGISLATIVO... 17 1.1. Provvedimenti legislativi... 21 1.2. Il dibattito sul 55% a seguito delle modifiche del decreto anticrisi del gennaio2009... 23 1.3. La situazione

Indice PREMESSA... 11 1. IL QUADRO LEGISLATIVO... 17 1.1. Provvedimenti legislativi... 21 1.2. Il dibattito sul 55% a seguito delle modifiche del decreto anticrisi del gennaio2009... 23 1.3. La situazione

Risparmio energetico detrazione del 55% novità del decreto «anticrisi»

Detrazione del 55% Risparmio energetico detrazione del 55% novità del decreto «anticrisi» Mario Jannaccone, La Settimana Fiscale, Il Sole24 Ore, 12 febbraio 2009, n. 6, p. 18 QUADRO NORMATIVO L art. 1,

Detrazione del 55% Risparmio energetico detrazione del 55% novità del decreto «anticrisi» Mario Jannaccone, La Settimana Fiscale, Il Sole24 Ore, 12 febbraio 2009, n. 6, p. 18 QUADRO NORMATIVO L art. 1,

EFFICIENZA ENERGETICA (1)

") Tutti gli incentivi per i cittadini: - La detrazione fiscale del 55% per rinnovabili e risparmio energetico nelle abitazioni - Il Conto Energia per il Fotovoltaico - La tariffa omnicomprensiva e i certificati

Tutti gli incentivi per i cittadini: - La detrazione fiscale del 55% per rinnovabili e risparmio energetico nelle abitazioni - Il Conto Energia per il Fotovoltaico - La tariffa omnicomprensiva e i certificati

conto energia termico

conto energia FV FER TO certificati verdi detrazioni fiscali 50% e 65% certificati bianchi o TEE conto energia termico decreto ministeriale 28 dicembre 2012 incentivazione della produzione di energia termica

conto energia FV FER TO certificati verdi detrazioni fiscali 50% e 65% certificati bianchi o TEE conto energia termico decreto ministeriale 28 dicembre 2012 incentivazione della produzione di energia termica

Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e del Decreto Attuativo del 7 aprile 2008

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008 e

Il Ministro dello Sviluppo Economico

DECRETO 11 marzo 2008. Attuazione dell articolo 1, comma 24, lettera a) della legge 24 dicembre 2007, n. 244, per la definizione dei valori limite di fabbisogno di energia primaria annuo e di trasmittanza

DECRETO 11 marzo 2008. Attuazione dell articolo 1, comma 24, lettera a) della legge 24 dicembre 2007, n. 244, per la definizione dei valori limite di fabbisogno di energia primaria annuo e di trasmittanza

Tipologie di intervento

CORSO DI LAUREA INGEGNERIA EDILE- ARCHITETTURA La certificazione energetica degli edifici IL DECRETO LEGISLATIVO 192/2005 Tipologie di intervento TIPOLOGIA 1 Edifici di nuova costruzione; Ristrutturazione

CORSO DI LAUREA INGEGNERIA EDILE- ARCHITETTURA La certificazione energetica degli edifici IL DECRETO LEGISLATIVO 192/2005 Tipologie di intervento TIPOLOGIA 1 Edifici di nuova costruzione; Ristrutturazione

Studio Associato di Consulenza Aziendale. Rosa Baranzini Brambilla. Bonus energia

Bonus energia PREMESSA La Finanziaria per il 2007 ha previsto una serie di interventi piuttosto ampia a favore delle persone fisiche e giuridiche che effettuano investimenti volti a ridurre il consumo

Bonus energia PREMESSA La Finanziaria per il 2007 ha previsto una serie di interventi piuttosto ampia a favore delle persone fisiche e giuridiche che effettuano investimenti volti a ridurre il consumo

DETRAZIONE DEL 36% Torino, lì 11 settembre 2007. Circolare n. 22/2007

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 11 settembre 2007 Circolare n. 22/2007 OGGETTO: Ulteriori chiarimenti sulle

ALLEGATO 2 - REQUISITI TECNICI MINIMI DEGLI IMPIANTI

BANDO PER LA CONCESSIONE DI CONTRIBUTI A FAVORE DEI NUCLEI FAMILIARI PER L INSTALLAZIONE NELLA PRIMA CASA DI IMPIANTI DI PRODUZIONE DI ENERGIA TERMICA DA FONTI RINNOVABILI E DI SISTEMI AD ALTA EFFICIENZA

BANDO PER LA CONCESSIONE DI CONTRIBUTI A FAVORE DEI NUCLEI FAMILIARI PER L INSTALLAZIONE NELLA PRIMA CASA DI IMPIANTI DI PRODUZIONE DI ENERGIA TERMICA DA FONTI RINNOVABILI E DI SISTEMI AD ALTA EFFICIENZA

DETRAZIONE SUL RISPARMIO ENERGETICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL PUNTO FISCALE DI FINE ANNO: OPPORTUNITA, CRITICITA E RIFLESSIONI DETRAZIONE SUL RISPARMIO ENERGETICO Walter Cerioli 18 dicembre 2013 Sala Orlando Corso

Guida. alla detrazione fiscale del. 65% per la. riqualificazione energetica e l adeguamento antisismico degli edifici

Guida alla detrazione fiscale del 65% per la riqualificazione energetica e l adeguamento antisismico degli edifici Aggiornata al 23 dicembre 2014 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI.....

Guida alla detrazione fiscale del 65% per la riqualificazione energetica e l adeguamento antisismico degli edifici Aggiornata al 23 dicembre 2014 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI.....

Guida. alla detrazione fiscale del 65% per la riqualificazione energetica degli edifici

Guida alla detrazione fiscale del 65% per la riqualificazione energetica degli edifici Aggiornata a Giugno 2013 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

Guida alla detrazione fiscale del 65% per la riqualificazione energetica degli edifici Aggiornata a Giugno 2013 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI..... pag. 4 3. SOGGETTI

DIRETTAMENTE dalle PUBBLICHE AMMINISTRAZIONI INDIRETTAMENTE tramite ESCO

INTERVENTO ART. 4, COMMA 1, LETTERA a) Isolamento termico di superfici opache delimitanti il volume climatizzato ES. ISOLAMENTO COPERTURA TRASMITTANZA DA OTTENERE: Zona Climatica E (Polverara): U 0,20

INTERVENTO ART. 4, COMMA 1, LETTERA a) Isolamento termico di superfici opache delimitanti il volume climatizzato ES. ISOLAMENTO COPERTURA TRASMITTANZA DA OTTENERE: Zona Climatica E (Polverara): U 0,20

4. INTERVENTI AGEVOLATI E REQUISITI DA RISPETTARE

SOMMARIO 1. LA DETRAZIONE FISCALE PER LA RIQUALIFICAZIONE ENERGETICA DEGLI IMMOBILI 2. EDIFICI INTERESSATI 3. SOGGETTI BENEFICIARI 4. INTERVENTI AGEVOLATI E REQUISITI DA RISPETTARE 5. TETTI MASSIMI DELLE

SOMMARIO 1. LA DETRAZIONE FISCALE PER LA RIQUALIFICAZIONE ENERGETICA DEGLI IMMOBILI 2. EDIFICI INTERESSATI 3. SOGGETTI BENEFICIARI 4. INTERVENTI AGEVOLATI E REQUISITI DA RISPETTARE 5. TETTI MASSIMI DELLE

LE DETRAZIONI FISCALI DEL 55% SULL IMPONIBILE IRPEF

LE DETRAZIONI FISCALI DEL 55% SULL IMPONIBILE IRPEF introdotte dalla legge finanziaria 2007 - sezione relativa alle spese per le prestazioni energetiche e la riqualificazione energetica del patrimonio

LE DETRAZIONI FISCALI DEL 55% SULL IMPONIBILE IRPEF introdotte dalla legge finanziaria 2007 - sezione relativa alle spese per le prestazioni energetiche e la riqualificazione energetica del patrimonio

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2007 Tivoli, 19/06/2007 Oggetto : SCONTO DEL 55% PER IL RISPARMIO ENERGETICO Spett.le Clientela, La legge 27 dicembre 2006, n.296, (Finanziaria) commi da 344 a 349, ha introdotto specifiche

CIRCOLARE N 4/2007 Tivoli, 19/06/2007 Oggetto : SCONTO DEL 55% PER IL RISPARMIO ENERGETICO Spett.le Clientela, La legge 27 dicembre 2006, n.296, (Finanziaria) commi da 344 a 349, ha introdotto specifiche

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

l agenzia inf orma aggiornamento settembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 4 In cosa consiste... 4 Chi

l agenzia inf orma aggiornamento settembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 4 In cosa consiste... 4 Chi

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

l agenzia inf orma aggiornamento settembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 4 In cosa consiste... 4 Chi

l agenzia inf orma aggiornamento settembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 4 In cosa consiste... 4 Chi

Comune di Brembilla. Provincia di Bergamo ALLEGATO ENERGETICO AL REGOLAMENTO EDILIZIO COMUNE DI BREMBILLA REGOLAMENTO EDILIZIO COMUNALE

COMUNE DI BREMBILLA REGOLAMENTO EDILIZIO COMUNALE ALLEGATO ENERGETICO 1 0. Premessa... 3 1. Campo di applicazione... 5 2. Categoria A... 6 3. Categoria B... 8 4. Categoria C... 10 5. Categoria D... 10

COMUNE DI BREMBILLA REGOLAMENTO EDILIZIO COMUNALE ALLEGATO ENERGETICO 1 0. Premessa... 3 1. Campo di applicazione... 5 2. Categoria A... 6 3. Categoria B... 8 4. Categoria C... 10 5. Categoria D... 10

Allegato energetico al Regolamento edilizio 1

Allegato energetico al Regolamento edilizio 1 Adottato con deliberazione di Consiglio comunale n. 47 del 2 aprile 2012 Approvato con deliberazione di Consiglio comunale n. 53 del 8 maggio 2012 1 Regolamento

Allegato energetico al Regolamento edilizio 1 Adottato con deliberazione di Consiglio comunale n. 47 del 2 aprile 2012 Approvato con deliberazione di Consiglio comunale n. 53 del 8 maggio 2012 1 Regolamento

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste... 3 Chi

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste... 3 Chi

Guida alle detrazioni fiscali per l acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili

Versione aggiornata Guida alle detrazioni fiscali per l acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili Guida alle detrazioni fiscali per l'acquisto di impianti di

Versione aggiornata Guida alle detrazioni fiscali per l acquisto di impianti di climatizzazione invernale ad alta efficienza e/o rinnovabili Guida alle detrazioni fiscali per l'acquisto di impianti di

Guida. alla detrazione fiscale del. 65% per la. riqualificazione energetica e l adeguamento antisismico degli edifici

Guida alla detrazione fiscale del 65% per la riqualificazione energetica e l adeguamento antisismico degli edifici Aggiornata al 20 dicembre 2013 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI.....

Guida alla detrazione fiscale del 65% per la riqualificazione energetica e l adeguamento antisismico degli edifici Aggiornata al 20 dicembre 2013 Sommario 1. IL QUADRO NORMATIVO.... pag. 3 2. EDIFICI INTERESSATI.....

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE. di concerto con IL MINISTRO DELLO SVILUPPO ECONOMICO

DECRETO 6 agosto 2009 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006,

DECRETO 6 agosto 2009 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio edilizio esistente, ai sensi dell'articolo 1, comma 349, della legge 27 dicembre 2006,

LA LEGGE FINANZIARIA 2008: agevolazioni tributarie alle imprese

LA LEGGE FINANZIARIA 2008: agevolazioni tributarie alle imprese Andrea Zattarin - IMQ Chi è IMQ L Istituto Italiano del Marchio di Qualità è un Ente senza fini di lucro IMQ è un Ente di terza parte Mission:

LA LEGGE FINANZIARIA 2008: agevolazioni tributarie alle imprese Andrea Zattarin - IMQ Chi è IMQ L Istituto Italiano del Marchio di Qualità è un Ente senza fini di lucro IMQ è un Ente di terza parte Mission:

CIRCOLARE N. 10/2010. Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010.

CIRCOLARE N. 10/2010 Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010. Come noto, la Finanziaria 2007 aveva introdotto la possibilità di portare in detrazione

CIRCOLARE N. 10/2010 Detrazione del 55% per le spese di riqualificazione energetica sostenute entro il 31/12/2010. Come noto, la Finanziaria 2007 aveva introdotto la possibilità di portare in detrazione

Gli interventi ammessi a contributo. Interventi di riqualificazione energetica di edifici esistenti

LINEE GUIDA ALLEGATE AL BANDO DIRETTO ALLA CONCESSIONE DI UN CONTRIBUTO PER L INCENTIVAZIONE DI INTERVENTI IN MATERIA DI RISPARMIO ENERGETICO E DI RIDUZIONE DELLE EMISSIONI IN ATMOSFERA Premessa Il presente

LINEE GUIDA ALLEGATE AL BANDO DIRETTO ALLA CONCESSIONE DI UN CONTRIBUTO PER L INCENTIVAZIONE DI INTERVENTI IN MATERIA DI RISPARMIO ENERGETICO E DI RIDUZIONE DELLE EMISSIONI IN ATMOSFERA Premessa Il presente

Gazzetta Ufficiale N. 47 del 26 Febbraio 2007

Gazzetta Ufficiale N. 47 del 26 Febbraio 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio

Gazzetta Ufficiale N. 47 del 26 Febbraio 2007 MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 19 febbraio 2007 Disposizioni in materia di detrazioni per le spese di riqualificazione energetica del patrimonio

FINANZIAMENTO 2008: COME OTTENERE LE AGEVOLAZIONI FISCALI

FINANZIAMENTO 2008: COME OTTENERE LE AGEVOLAZIONI FISCALI Per ottenere il bonus fiscale è necessario effettuare gli interventi entro il 31 dicembre 2010 e rivolgersi a una persona abilitata alla progettazione

FINANZIAMENTO 2008: COME OTTENERE LE AGEVOLAZIONI FISCALI Per ottenere il bonus fiscale è necessario effettuare gli interventi entro il 31 dicembre 2010 e rivolgersi a una persona abilitata alla progettazione

EFFICIENZA ENERGETICA (1)

") Tutti gli incentivi per i cittadini come da: - Finanziaria 2008 (e modifiche del Gennaio 2009) - Nuovo Conto Energia per il Fotovoltaico (Febbraio 07) Indice: pagina 3: le diverse possibilità di intervento

Tutti gli incentivi per i cittadini come da: - Finanziaria 2008 (e modifiche del Gennaio 2009) - Nuovo Conto Energia per il Fotovoltaico (Febbraio 07) Indice: pagina 3: le diverse possibilità di intervento

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Gli aggiornamenti più recenti proroga detrazione per gli interventi di riqualificazione energetica decorrenza e scadenza dell aliquota più elevata del

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Gli aggiornamenti più recenti proroga detrazione per gli interventi di riqualificazione energetica decorrenza e scadenza dell aliquota più elevata del

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Gli aggiornamenti più recenti proroga detrazione per gli interventi di riqualificazione energetica decorrenza e scadenza dell aliquota più elevata del

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO Gli aggiornamenti più recenti proroga detrazione per gli interventi di riqualificazione energetica decorrenza e scadenza dell aliquota più elevata del

LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste... 3 Chi

l agenzia inf orma aggiornamento dicembre 2013 LE AGEVOLAZIONI FISCALI PER IL RISPARMIO ENERGETICO INDICE INTRODUZIONE... 2 1. L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA... 3 In cosa consiste... 3 Chi

Detrazione del 55% per la riqualificazione energetica. Thomas Tassani Università degli Studi di Urbino

Detrazione del 55% per la riqualificazione energetica Thomas Tassani Università degli Studi di Urbino Premessa La legge finanziaria per il 2007 (legge 27 dicembre 2006, n. 296) ha introdotto importanti

Detrazione del 55% per la riqualificazione energetica Thomas Tassani Università degli Studi di Urbino Premessa La legge finanziaria per il 2007 (legge 27 dicembre 2006, n. 296) ha introdotto importanti

55% Finanziaria 2007 e risparmio energetico. Con Beretta Caldaie il 2007 e' l'anno giusto!

55% di detrazione d imposta sulla sostituzione utilizzando caldaie a condensazione e sull installazione di pannelli solari Con Beretta Caldaie il 2007 e' l'anno giusto! Finanziaria 2007 e risparmio energetico

55% di detrazione d imposta sulla sostituzione utilizzando caldaie a condensazione e sull installazione di pannelli solari Con Beretta Caldaie il 2007 e' l'anno giusto! Finanziaria 2007 e risparmio energetico

La riqualificazione energetica

La riqualificazione energetica Come funzionano le detrazioni CASA DOLCE CASA è un progetto realizzato con il contributo di Che cos è la riqualificazione energetica Si parla di riqualificazione energetica

La riqualificazione energetica Come funzionano le detrazioni CASA DOLCE CASA è un progetto realizzato con il contributo di Che cos è la riqualificazione energetica Si parla di riqualificazione energetica

GUIDA ALLA RISTRUTTURAZIONE. REPORT parte 1

GUIDA ALLA RISTRUTTURAZIONE REPORT parte 1 1) Riassunto delle caratteristiche selezionate Provincia: Comune: Destinazione d'uso: Tipo di intervento: Bergamo Brignano Gera d'adda E.1 - Edifici adibiti a

GUIDA ALLA RISTRUTTURAZIONE REPORT parte 1 1) Riassunto delle caratteristiche selezionate Provincia: Comune: Destinazione d'uso: Tipo di intervento: Bergamo Brignano Gera d'adda E.1 - Edifici adibiti a

RIGO E61-1 INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI EDIFICI ESISTENTI

RIGO E61-1 INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI EDIFICI ESISTENTI Per tali interventi il valore massimo della detrazione fiscale è di 100.000 euro. Per interventi di riqualificazione energetica

RIGO E61-1 INTERVENTI DI RIQUALIFICAZIONE ENERGETICA DI EDIFICI ESISTENTI Per tali interventi il valore massimo della detrazione fiscale è di 100.000 euro. Per interventi di riqualificazione energetica

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013 La risoluzione 22/E del 2 aprile 2013 dell Agenzia delle Entrate fornisce chiarimenti interpretativi sull applicabilità della detrazione alle spese

Agenzia delle Entrate: risoluzione 22/E del 2 aprile 2013 La risoluzione 22/E del 2 aprile 2013 dell Agenzia delle Entrate fornisce chiarimenti interpretativi sull applicabilità della detrazione alle spese

con detrazione del 36% e quella con detrazione del 55% per interventi volti a intensificare il risparmio

Capitolo Terzo Confronto tra le due misure agevolative di detrazione del 36% (50%) e del 55% per interventi volti a intensificare il risparmio energetico nei fabbricati Sommario: 1. Nota introduttiva.

Capitolo Terzo Confronto tra le due misure agevolative di detrazione del 36% (50%) e del 55% per interventi volti a intensificare il risparmio energetico nei fabbricati Sommario: 1. Nota introduttiva.

INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE CIVILE. LEGGE FINANZIARIA

Agenzia nazionale per le nuove tecnologie, l energia e lo sviluppo economico sostenibile UNIVERSITA DEGLI STUDI DI FIRENZE FACOLTA DI ARCHITETTURA INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE

Agenzia nazionale per le nuove tecnologie, l energia e lo sviluppo economico sostenibile UNIVERSITA DEGLI STUDI DI FIRENZE FACOLTA DI ARCHITETTURA INCENTIVI FISCALI PER L'EFFICIENZA ENERGETICA NEL SETTORE