5 PER MILLE. Rosalba Di Virgilio Dottore Commercialista Revisore Legale

|

|

|

- Antonella Serafini

- 8 anni fa

- Visualizzazioni

Transcript

1 5 PER MILLE Rosalba Di Virgilio Dottore Commercialista Revisore Legale

2 5 PER MILLE Art.1, comma 205, della legge 27 dicembre 2013, n.147 (LEGGE DI STABILITA') ha previsto, anche per l'esercizio finanziario 2014, la possibilità per i contribuenti di destinare una quota pari al 5 per mille dell'imposta delle persone fisiche a sostegno delle categorie di soggetti beneficiarie del contributo per l'esercizio finanziario RISORSE DESTINATE ALLA LIQUIDAZIONE DELLA QUOTA DEL 5 PER MILLE 2014 SONO: 400 MILIONI

3 ENTI BENEFICIARI 5 PER MILLE 1) ENTI DEL VOLONTARIATO di cui alla legge 266 del Onlus (art.10 D.lgs 460/1997) Associazioni di promozione sociale iscritte nei registri nazionali, regionali e provinciali (art.7, commi da 1 a 4, legge 383/2000) Associazioni e Fondazioni riconosciute operanti nei settori indicati dall'articolo 10, comma 1, lettera a) del D.lgs 460/1997 2) ENTI DELLA RICERCA SCIENTIFICA E DELL'UNIVERSITA' 3) ENTI DELLA RICERCA SANITARIA 4) COMUNI 5) ASD 6) BENI CULTURALI

del D.")

4 5 PER MILLE PRESENTAZIONE DELLA DOMANDA DA PARTE DEGLI ENTI BENEFICIARI Per gli enti di volontariato e associazioni sportive dilettantistiche le domande devono essere inviate in via TELEMATICA ( a partire dal ) entro il all' AGENZIA DELLE ENTRATE. Anche per l'anno finanziario 2014, possono partecipare al riparto delle quote del 5 per mille, gli enti che presentino le domande di iscrizione e provvedano alle successive integrazioni documentali entro il , versando contestualmente una sanzione di importo pari a 258,00 ATTENZIONE: chi vuole accedere al beneficio del 5 per mille di quest'anno deve, comunque, presentare la domanda anche se già inviata per gli anni precedenti.

5 5 PER MILLE TERMINE ADEMPIMENTI MODALITA' Presentazione della domanda di iscrizione nell'elenco dei soggetti che possono essere destinatari della quota del 5 per mille dell'irpef Trasmissione telematica L'Agenzia delle Entrate pubblica sul proprio sito l'elenco provvisorio dei soggetti che hanno presentato la domanda, con l'indicazione del codice fiscale, della denominazione e della sede di ciascun soggetto iscritto

6 5 PER MILLE TERMINE ADEMPIMENTI MODALITA' Entro tale data il Legale rappresentante o un suo delegato dell'ente può richiedere la correzione di eventuali errori di iscrizione contenuti nell'elenco In base alle indicazioni fornite nelle istruzioni al modello di iscrizione al 5 per mille É pubblicata sul sito dell'agenzia delle Entrate una versione aggiornata,depurata dagli errori di iscrizione segnalati dal rappresentante legale o da un suo delegato, dell'elenco dei soggetti che possono essere destinatari del 5 per mille

7 5 PER MILLE TERMINE ADEMPIMENTI MODALITA' Il Legale Rappresentante dei soggetti iscritti nell'elenco aggiornato deve spedire, a pena di decadenza, a mezzo raccomandata con ricevuta di ritorno, alla Direzione Regionale dell'agenzia delle Entrate nel cui ambito territoriale si trova la sede legale dell'ente, ovvero all'ufficio del Coni nel cui ambito territoriale si trova la sede legale dell'ente LA DICHIARAZIONE SOSTITUTIVA DELL'ATTO DI NOTORIETA', attestante la persistenza dei requisiti che danno diritto all'iscrizione. Si utilizza l'apposito modello scaricabile dal sito dell'agenzia delle Entrate allegando copia fotostatica non autenticata di un documento di identità del sottoscrittore. - Raccomandata A/R Ovvero - Mediante la propria pec alla pec della D.R.E. Territorialmente competente

8 MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2014 ELENCO DEGLI ENTI DEL VOLONTARIATO [ART. 1, COMMA1, LETTERA A)] ED ELENCO DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE [ART. 1, COMMA 1, LETTERA E)] DEL DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 23 APRILE 2010 TIPO DI COMUNICAZIONE DATI DELL ENTE Domanda di iscrizione nell elenco degli enti del volontariato Domanda di iscrizione nell elenco delle Associazioni Sportive dilettantistiche Codice fiscale Denominazione Comune Provincia (sigla) C.a.p. Tipologia (via, piazza, ecc.) Indirizzo Numero civico SEZIONE I Riservata a: Onlus ed enti del volontariato ORGANIZZAZIONE NON LUCRATIVA DI UTILITÀ SOCIALE (D.Lgs. 460/97) COOPERATIVA SOCIALE E CONSORZI DI COOPERATIVE SOCIALI (legge 381/91) ORGANIZZAZIONE DI VOLONTARIATO (legge 266/91) ORGANIZZAZIONE NON GOVERNATIVA (legge 49/87) ENTI ECCLESIASTICI delle confessioni religiose con le quali lo Stato ha stipulato patti accordi o intese (art. 10, comma 9, D.Lgs. 460/97) ASSOCIAZIONE DI PROMOZIONE SOCIALE (art. 10, comma 9, D.Lgs. 460/97) ASSOCIAZIONE DI PROMOZIONE SOCIALE di cui alla legge n. 383 del 2000, iscritte nei registri di cui all art. 7, commi 1, 2, 3 e 4 ASSOCIAZIONE RICONOSCIUTA che opera nei settori di cui all art. 10, comma 1, lett a), del D.Lgs. 460 del 1997 FONDAZIONE RICONOSCIUTA che opera nei settori di cui all art. 10, comma 1, lett a), del D.Lgs. 460 del 1997 Il legale rappresentante firmatario dichiara che l ente identificato dal codice fiscale sopra indicato possiede i requisiti previsti dall art. 1, comma 1, lettera a), del decreto del Presidente del Consiglio dei Ministri 23 aprile 2010 FIRMA SEZIONE II Riservata a: Associazioni Sportive Dilettantistiche Il legale rappresentante firmatario dichiara che: l associazione rappresentata è costituita ai sensi dell articolo 90 della legge 27 dicembre 2002, n. 289 l associazione possiede il riconoscimento ai fini sportivi rilasciato dal CONI ed è iscritta al registro del CONI n. l associazione è affiliata ad una Federazione sportiva nazionale/disciplina sportiva associata/ente di promozione sportiva riconosciuto dal CONI; nell organizzazione dell associazione è presente il settore giovanile l associazione svolge in via prevalente attività: di avviamento e formazione allo sport dei giovani di età inferiore a 18 anni di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni nei confronti di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari FIRMA DATI RELATIVI AL LEGALE RAPPRESENTANTE FIRMATARIO Codice fiscale Cognome Nome Sesso (barrare la casella) M F Data di nascita giorno mese anno Comune (o Stato estero) di nascita Provincia (sigla) Comune Provincia (sigla) Residenza anagrafica o (se diverso) Domicilio fiscale Frazione, via e numero civico C.a.p. RECAPITI DELL ENTE Indirizzo di posta elettronica Telefono Fax prefisso numero prefisso numero IMPEGNO ALLA PRESENTAZIONE TELEMATICA Riservato all intermediario È necessario indicare l indirizzo di posta elettronica oppure il numero di telefono e/o il numero di fax presso cui si desiderano ricevere eventuali comunicazioni inerenti gli adempimenti relativi al 5 per mille. Codice fiscale dell intermediario FIRMA DELL INTERMEDIARIO Data dell impegno giorno mese anno

Indirizzo Numero civico SEZIONE I Riservata a: Onlus ed enti del volontariato ORGANIZZAZIONE NON LUCRATIVA DI UTILITÀ SOCIALE (D.Lgs.")

9 5 PER MILLE La presentazione della dichiarazione sostitutiva è condizione necessaria per l'ammissione al riparto della quota Il mancato rispetto del termine e la mancata allegazione del documento d'identità costituiscono causa di decadenza dal beneficio!

10 CINQUE PER MILLE ESERCIZIO FINANZIARIO 2014 ONLUS ED ENTI DEL VOLONTARIATO MODELLO DI DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (ai sensi dell articolo 47 del Decreto del Presidente della Repubblica DPR 28 dicembre 2000, n. 445) Modello da inviare alla competente Direzione regionale dell Agenzia delle entrate entro il 30 giugno 2014 Il/la sottoscritto/a nato/a a prov il.../.../..., Codice fiscale , nella sua qualità di legale rappresentante dell ente denominato avente sede in , prov , alla via/piazza n Codice fiscale consapevole che l articolo 75 del Decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, punisce la non veridicità delle dichiarazioni rese con la decadenza dai benefici goduti e che in base all articolo 76 del medesimo decreto le dichiarazioni mendaci, la falsità negli atti e l uso di atti falsi sono puniti ai sensi del codice penale e delle leggi speciali in materia, DICHIARA che per l ente suddetto continuano a sussistere le condizioni previste dall articolo 1, comma 1, lettera a), del Decreto del Presidente del consiglio dei Ministri 23 aprile 2010, per essere ammesso al beneficio del 5 per mille dell IRPEF per l esercizio finanziario 2014; che l ente suddetto risulta iscritto, a far data dal... al n.... del Registro/Albo... tenuto da... ai sensi della normativa che disciplina il settore di attività cui l ente appartiene. Luogo e data Firma...,.../.../ Allega copia del documento di riconoscimento.

11 CINQUE PER MILLE ESERCIZIO FINANZIARIO 2014 ASSOCIAZIONI SPORTIVE DILETTANTISTICHE MODELLO DI DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ (ai sensi dell articolo 47 del Decreto del Presidente della Repubblica DPR 28 dicembre 2000, n. 445) Modello da inviare al competente Ufficio territoriale del CONI entro il 30 giugno 2014 Il/la sottoscritto/a nato/a a prov il.../.../..., Codice fiscale , nella sua qualità di legale rappresentante dell ente denominato avente sede in , prov , alla via/piazza n Codice fiscale consapevole che l articolo 75 del Decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, punisce la non veridicità delle dichiarazioni rese con la decadenza dai benefici goduti e che in base all articolo 76 del medesimo decreto le dichiarazioni mendaci, la falsità negli atti e l uso di atti falsi sono puniti ai sensi del codice penale e delle leggi speciali in materia, DICHIARA che per l ente suddetto continuano a sussistere le condizioni previste dall articolo 1, comma 1, lettera e), del Decreto del Presidente del consiglio dei Ministri 23 aprile 2010 per essere ammesso al beneficio del 5 per mille dell IRPEF per l esercizio finanziario 2014; che, ai sensi dell art. 6, comma 3, del citato DPCM: che l associazione rappresentata è costituita ai sensi dell articolo 90 della legge 27 dicembre 2002, n. 289; che l associazione possiede il riconoscimento ai fini sportivi rilasciato dal CONI ed è iscritta al registro del CONI al n...; che l associazione è affiliata alla seguente Federazione sportiva nazionale / alla seguente Disciplina sportiva associata / al seguente Ente di promozione sportiva, riconosciuta/o dal CONI: ; che nell organizzazione dell associazione è presente il settore giovanile; che l associazione svolge in via prevalente: attività di avviamento e formazione allo sport dei giovani di età inferiore a 18 anni attività di avviamento alla pratica sportiva in favore di persone di età non inferiore a 60 anni attività nei confronti di soggetti svantaggiati in ragione delle condizioni fisiche, psichiche, economiche, sociali o familiari Luogo e data Firma...,.../.../ Allega copia del documento di riconoscimento.

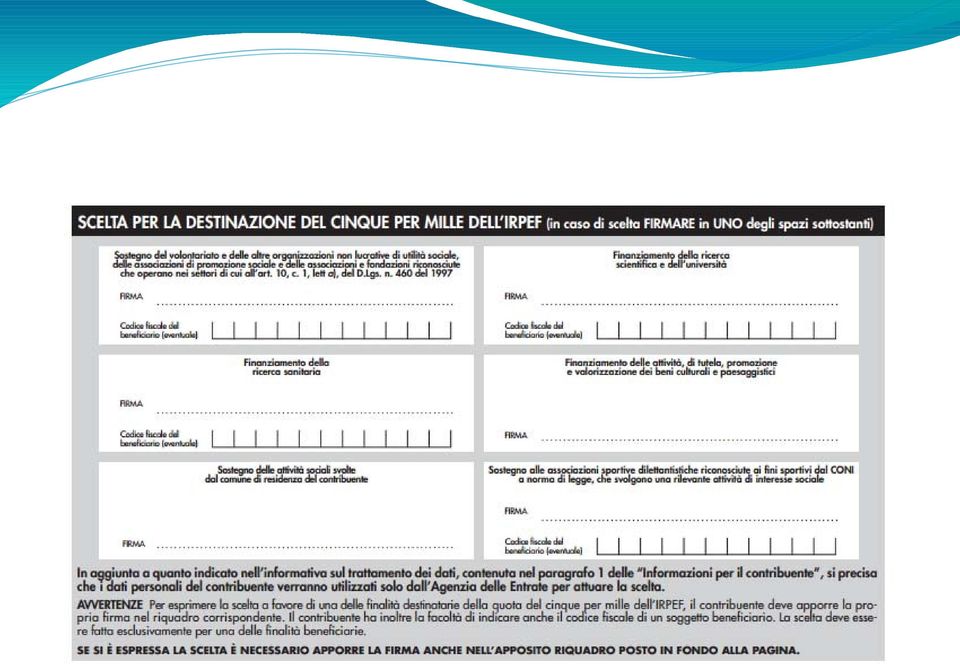

12 Termini di presentazione della dichiarazione dei redditi 5 PER MILLE SCELTA DEL CONTRIBUENTE - il contribuente può destinare la quota del 5 per mille dell'irpef - periodo di imposta interessato: Apporre la firma in uno degli appositi riquadri che figurano nei modelli di dichiarazione:. modello cud /1 redditi 2014.Unico persone fisiche È consentita una sola scelta di destinazione - la scelta deve essere espressa apponendo la propria firma nel riquadro corrispondente alla destinazione del 5 per mille. Trasmissione telematica

13

14 5 PER MILLE: la RENDICONTAZIONE Gli enti devono redigere un apposito e separato rendiconto, corredato da una relazione illustrativa, nella quale devono indicare in modo chiaro e trasparente quale sia stata la destinazione delle somme percepite. Gli enti che hanno percepito contributi per un importo inferiore a ,00 NON sono tenuti all'invio del rendiconto che devono, in ogni caso redigere e conservare per 10 anni. MODELLO RENDICONTO: scaricabile dal sito del Ministero del Lavoro

15 5 PER MILLE: la RENDICONTAZIONE La trasmissione dovrà avvenire tramite raccomandata A/R all'indirizzo: - Ministero Del Lavoro e delle Politiche sociali D.G. Per il terzo Settore e le Formazioni Sociali Divisione I Via Fornovo n Roma Sulla busta deve essere apposta la dicitura Rendiconto 5 per mille dell'irpef

16 5 PER MILLE: la RENDICONTAZIONE TERMINI REDAZIONE RENDICONTO: entro 12 mesi dall'effettiva percezione dell'importo spettante TRASMISSIONE RENDICONTO: Nei 30 giorni successivi al compimento Dei 12 mesi dalla riscossione dell'importo, Per i soggetti obbligati Esempio: - percezione quota 5 per mille: 23/11/ redazione rendiconto: entro il 23/11/ trasmissione rendiconto: entro il 23/12/2013

17 5 PER MILLE: la RENDICONTAZIONE CONSERVAZIONE DEI DOCUMENTI: rendiconto e allegati dovranno essere conservati per almeno 10 anni presso la sede legale dell'ente Unitamente ai giustificativi di spesa annullati da apposita dicitura attestante che la spesa e' stata sostenuta con la quota del 5 per mille percepita per lanno di riferimento

18 5 PER MILLE: la RENDICONTAZIONE ALTERNATIVE AL RENDICONTO: il rendiconto non dovrà essere predisposto e trasmesso solo nel caso in cui il soggetto beneficiario rediga un BILANCIO SOCIALE Se pubblicato sul sito dell'associazione dovrà essere inviata la sola comunicazione dell'avvenuta pubblicazione sul sito e la delibera dell'organo competente di approvazione dello stesso (il bilancio dovrà essere accessibile c/o tale sito per la durata di 5 anni) Se non pubblicato sul sito: bilancio sociale e delibera di approvazione dello stesso dovranno essere inviati al Ministero del Lavoro entro i termini previsti per la trasmissione del rendiconto

19 Parte Anagrafica 5 PER MILLE: la RENDICONTAZIONE MODELLO MINISTERIALE DI RENDICONTO Inserire le informazioni del soggetto beneficiario - dati dell'ente -numero di telefono - indirizzo Numero di fax -Rappresentante legale Autodichiarazione del Rappresentante Legale - volta a certificare che le informazioni contenute nel documento sono veritiere - oltre alla firma del rappresentante legale dovrà essere allegata la fotocopia di un suo documento di identità PRIVACY: il trattamento dei dati personali è eseguito senza il consenso dell'interessato trattandosi di consenso obbligatorio previsto da norma di legge.

20 Relazione descrittiva 5 PER MILLE: la RENDICONTAZIONE MODELLO MINISTERIALE DI RENDICONTO - l'ente nel redigere il rendiconto, deve predisporre una RELAZIONE DESCRITTIVA per illustrare in maniera analitica ed esaustiva la destinazione della quota ricevuta e gli interventi realizzati, indicandone il costo per ciascuna delle principali voci di spesa. - in particolar modo, per le spese di personale eventualmente imputate, è necessario specificare per ciascun soggetto: 1- il numero di ore imputate 2- il costo orario di riferimento (come indicato dalle relative tabelle ministeriali) N.B. Le tabelle di costo medio orario sono pubblicate sul sito del Ministero del Lavoro distinte per settore di appartenenza.

N.B.")

21 5 PER MILLE: la RENDICONTAZIONE Approvazione del Rendiconto MODELLO MINISTERIALE DI RENDICONTO Il rendiconto circa la destinazione delle quote del 5 per mille dell'irpef non costituisce un documento contabile, al pari del bilancio, secondo la disciplina contenuta negli artt e seguenti del c.c. e pertanto ai fini della sua validità non è richiesta alcuna particolare forma di approvazione da parte del Consiglio Direttivo.

22 5 PER MILLE: la RENDICONTAZIONE SPECIFICHE DI RENDICONTAZIONE Accantonamento del contributo: è possibile accantonare in tutto o in parte l'importo percepito È obbligatorio, comunque, per gli enti spendere tutte le somme accantonate e reinviare il modello di rendiconto opportunamente compilato entro 24 mesi dalla percezione del contributo. L'ente beneficiario dovrà: - nella relazione allegata al rendiconto, specificare le finalità dell'accantonamento effettuato, ed allegare il verbale di delibera in cui viene deliberato l'accantonamento e specificata la destinazione delle somme - allegare tutta la documentazione relativa al futuro utilizzo delle somme (ad es. in caso di accantonamento per costruzione di un immobile o sua ristrutturazione l'ente dovrà allegare permessi di costruzione, progetti e/o preventivi di spesa)

23 5 PER MILLE: la RENDICONTAZIONE SPECIFICHE DI RENDICONTAZIONE Rendicontazione prima del progetto LA NORMA PREVEDE CHE LA RENDICONTAZIONE RIGUARDI LE SPESE SOSTENUTE DOPO IL PAGAMENTO Tuttavia, a causa del considerevole lasso di tempo che intercorre tra la dichiarazione dei redditi e l'effettiva liquidazione della somma, si accettano come correttamente rendicontabili anche le spese sostenute a partire dalla pubblicazione dell'elenco definitivo da parte del Ministero del Lavoro, nel quale il beneficiario risulta ammesso al contributo. A quella data, nella relazione descrittiva, dovrà farsi riferimento dell'impiego della somma spesa o impegnata prima del pagamento.

24 5 PER MILLE: la RENDICONTAZIONE Rendicontazione cumulativa. Federazioni SPECIFICHE DI RENDICONTAZIONE Non è possibile redigere rendiconti cumulativi di vari anni in cui è stato percepito il contributo. I rendiconti devono essere separati per anno di contribuzione e possono non coincidere con l'anno solare. Federazioni con articolazioni territoriali di cui solo la struttura centrale abbia ricevuto la quota del 5 per mille dell'irpef, provvedendo, in seguito, a disporne in favore degli enti affiliati, il rendiconto deve essere unico ed elaborato dall'organismo che ha ricevuto la somma.

25 Cessione del credito. 5 PER MILLE: la RENDICONTAZIONE SPECIFICHE DI RENDICONTAZIONE È possibile la cessione del credito dopo la pubblicazione dell'elenco definitivo in cui l'ente risulta ammesso al contributo del 5 per mille. Acquisto autovetture La data da cui occorre rendicontare le spese decorre comunque dall'avvenuta pubblicazione dell'elenco definitivo in cui l'ente risulta ammesso al contributo del 5 per mille. Nel caso in cui il contributo sia utilizzato per l'acquisto di autovetture e/o ambulanze, l'ente dovrà trasmettere una dichiarazione in cui si certifica che tale acquisto non sia stato oggetto di altri contributi pubblici. - Specificare la targa e il modello dell'autovettura/ambulanza acquistata.

26 Spese anticipate dai soci. 5 PER MILLE: la RENDICONTAZIONE SPECIFICHE DI RENDICONTAZIONE Con il contributo del 5 per mille è possibile rimborsare le spese anticipate dai soci con fondi infruttiferi in modo da estinguere il debito se le spese sono documentabili in modo certo (atto notarile, fatture e matrice degli assegni) È richiesta una relazione illustrativa alla quale si dovrà fare riferimento negli anni successivi, e secondo il caso, ulteriori integrazioni (es.: atto di acquisto di un immobile)

27 5 PER MILLE: la RENDICONTAZIONE INVIO DEL RENDICONTO AL MINISTERO DEL LAVORO: 1)Soggetti obbligati: coloro che abbiano percepito: - per l'anno 2008: un importo pari o superiore a ,00 - per l'anno 2009: un importo pari o superiore a ,00 Anche le ASSOCIAZIONI SPORTIVE DILETTANTISTICHE sono soggette all'obbligo di invio del rendiconto con le modalità descritte per gli enti del volontariato. 2) Modalità di trasmissione: per posta raccomandata, apponendo sulla busta la dicitura Rendiconto 5 dell'irpef al seguente indirizzo

28 5 PER MILLE: la RENDICONTAZIONE Giustificativi di spesa: - devono essere annullati da apposita dicitura attestante che la spesa è stata sostenuta con la quota del 5 per mille dell'irpef percepita per l'anno di riferimento Termini: la trasmissione del rendiconto e degli eventuali allegati deve avvenire nei 30 giorni successivi al compimento dei 12 mesi dalla riscossione dell'importo Controlli del ministero: il Ministero del Lavoro si riserva la facoltà di: - salvo nei casi espressamente previsti dal modello ministeriale, non dovranno essere inviati, ma dovranno essere conservati in originale, per almeno 10 anni, presso la sede legale dell'organizzazione ed esibiti qualora il Ministero ne faccia richiesta. - non è prevista la trasmissione a mezzo posta elettronica certificata - chiedere la trasmissione del rendiconto e di eventuali allegati ai soggetti beneficiari tenuti al solo obbligo di redazione del rendiconto ( per importi < a ,00 per l'anno 2008; < a ,00 per le annualità successive); - acquisire ulteriore documentazione - compiere ispezioni sulla predetta documentazione contabile, ovvero, per verificare il rispetto delle finalità istituzionali a cui il contributo è destinato nel suo impiego effettivo

29 5 PER MILLE: la RENDICONTAZIONE REVOCA DEL BENEFICIO 1) CAUSE DI RECUPERO: I contributi erogati sono oggetto di recupero quando - le somme non sono state spese entro l'anno successivo alla percezione (salva la facoltà di accantonamento) - le somme erogate non siano state oggetto di rendiconto nei termini prescritti - i soggetti tenuti ad inviare il rendiconto al Ministero del Lavoro non abbiano provveduto nei termini prescritti - a seguito si controlli l'ente beneficiario non sia risultato in possesso dei requisiti che danno titolo all'ammissione al beneficio - gli enti che hanno percepito contributi inferiore a ,00 per l'anno finanziario 2008 ed inferiore a ,00 per le annualità successive non ottemperino alla richiesta di trasmettere, ai fini del controllo, il rendiconto, la relazione illustrativa o l'ulteriore documentazione richiesta - qualora l'ente, dopo l'erogazione delle somme ad esso destinate, risulti, invece, aver cessato l'attività o non svolgere più l'attività che dà diritto al beneficio, prima dell'erogazione delle somme medesime - in caso di dichiarazioni mendaci rese ai sensi del D.P.r. 445/2000.

30 5 PER MILLE: la RENDICONTAZIONE 2) SCIOGLIMENTO DELL'ASSOCIAZIONE: - il contributo del 5 per mille non può essere devoluto. Ai sensi dell'art. 11, c.5 DPCM , l'ente beneficiario non ha diritto alla corresponsione del contributo qualora, prima della erogazione delle somme allo stesso destinate, risulti aver cessato l'attività o non svolgere più l'attività che da diritto ala beneficio Unica deroga: nel caso in cui l'ente sia stato autorizzato alla devoluzione dall'ex Agenzia del Terzo Settore prima della norma suddetta.

31 5 PER MILLE: la RENDICONTAZIONE 3) PROCEDURA DI RECUPERO DELLE EROGAZIONI: Il Ministero del Lavoro e delle politiche sociali da luogo ad un procedimento in contraddittorio e, in caso di esito sfavorevole per il soggetto beneficiario, provvede al recupero del beneficio; nell'ipotesi di dichiarazioni mendaci trasmette altresì gli atti all'autorità giudiziaria il beneficiario è tenuto a riversare all'erario l'intero ammontare percepito, maggiorato degli interessi corrispettivi al tasso legale Entro il termine di 60 giorni dalla notifica del provvedimento contestativo. In caso di non ottemperanza nel termine di 60 giorni è disposto il recupero coattivo.

32 5 PER MILLE: la RENDICONTAZIONE 4) MODALITA' DI RESTITUZIONE: -presso la Banca D'Italia compilando il modello 121T indicando Capitolo:3670 Capo:27 Causale: Restituzione 5 per mille anno 20 - Codice Fiscale e Nome Associazione oppure - con bonifico bancario, da trasmettere in copia al Ministero del Lavoro IBAN scaricabile collegandosi al sito della Ragioneria Generale dello Stato Tesoreria dello stato- codici IBAN (

OGGETTO: 5 per mille per enti del volontariato e Asd

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

5 per mille per enti del volontariato e Asd

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

FISCOSPORT-FLASH: pubblichiamo il Comunicato odierno dell'agenzia DELLE ENTRATE relativamente al "Modello di domanda 5 per mille 2010".

5 per mille FISCOSPORT-FLASH: pubblichiamo il Comunicato odierno dell'agenzia DELLE ENTRATE relativamente al "Modello di domanda 5 per mille 2010". 5 per mille FISCOSPORT-FLASH: pubblichiamo il Comunicato

5 per mille FISCOSPORT-FLASH: pubblichiamo il Comunicato odierno dell'agenzia DELLE ENTRATE relativamente al "Modello di domanda 5 per mille 2010". 5 per mille FISCOSPORT-FLASH: pubblichiamo il Comunicato

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

NOTIZIE UTILI. Le associazioni sportive dilettantistiche per essere ammesse al beneficio devono possedere i seguenti requisiti:

n.19 03/04/2015 NOTIZIE UTILI 5 per mille 5 PER MILLE PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Tutto pronto per l'avvio della campagna relativa al 5 per mille 2015. L'Agenzia delle Entrate ha infatti

n.19 03/04/2015 NOTIZIE UTILI 5 per mille 5 PER MILLE PER LE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE Tutto pronto per l'avvio della campagna relativa al 5 per mille 2015. L'Agenzia delle Entrate ha infatti

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

CINQUE PER MILLE 2013

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

CINQUE PER MILLE 2013 Soggetti destinatari Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione dei

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

Informativa per la clientela

Informativa per la clientela Informativa n. 15 del 19 aprile 2013 Destinazione del cinque per mille dell IRPEF - Proroga per il 2013 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 15 del 19 aprile 2013 Destinazione del cinque per mille dell IRPEF - Proroga per il 2013 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2012

MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2012 ELENCO DEGLI ENTI DEL VOLONTARIATO [ART. 1, COMMA1, LETTERA A)] ED ELENCO DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE [ART. 1, COMMA 1, LETTERA

MODELLO DA UTILIZZARE PER L ISCRIZIONE AL 5 PER MILLE 2012 ELENCO DEGLI ENTI DEL VOLONTARIATO [ART. 1, COMMA1, LETTERA A)] ED ELENCO DELLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE [ART. 1, COMMA 1, LETTERA

Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

Domanda cinque per mille

Periodico informativo n. 53/2014 Domanda cinque per mille Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che per effetto dell'art. 1 co. 205

Periodico informativo n. 53/2014 Domanda cinque per mille Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che per effetto dell'art. 1 co. 205

L ISCRIZIONE NELL ELENCO DEI BENEFICIARI DEL 5 PER IL 2013

INFORMATIVA N. 087 29 MARZO 2013 ADEMPIMENTI L ISCRIZIONE NELL ELENCO DEI BENEFICIARI DEL 5 PER IL 2013 Art. 2, commi da 4-novies a 4-undecies, DL n. 40/2010 DPCM 23.4.2010 Art. 23, comma 2, DL n. 95/2012

INFORMATIVA N. 087 29 MARZO 2013 ADEMPIMENTI L ISCRIZIONE NELL ELENCO DEI BENEFICIARI DEL 5 PER IL 2013 Art. 2, commi da 4-novies a 4-undecies, DL n. 40/2010 DPCM 23.4.2010 Art. 23, comma 2, DL n. 95/2012

CIRCOLARE N.9/E. Roma, 3 marzo 2011

CIRCOLARE N.9/E Direzione Centrale Servizi ai Contribuenti Roma, 3 marzo 2011 OGGETTO: Articolo 2, comma 1, decreto-legge 29 dicembre 2010, n. 225, convertito con modificazioni dalla legge 26 febbraio

CIRCOLARE N.9/E Direzione Centrale Servizi ai Contribuenti Roma, 3 marzo 2011 OGGETTO: Articolo 2, comma 1, decreto-legge 29 dicembre 2010, n. 225, convertito con modificazioni dalla legge 26 febbraio

Destinazione del cinque per mille dell IRPEF Proroga per il 2012 Presentazione delle domande 1 PREMESSA...3 2 SOGGETTI DESTINATARI...

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

Associazione professionale Commercialisti e Revisori contabili Dott. Ottavio Scorza Azzarà Rag. Cetti Strazzeri Dott. Carlo Schiaffino Dott. Cosimo Bannino Dott. Cristiano Curto 20121 Milano www.studioschiaffino.com

LEZIONE N. 3 RACCOLTE FONDI E CINQUE PER MILLE

LEZIONE N. 3 RACCOLTE FONDI E CINQUE PER MILLE Dott.ssa Rosanna D Amore Dottore Commercialista e Revisore Legale in Cesena Esperta del Settore Non Profit Cesena, 6 dicembre 2013 Forlì, 7 dicembre 2013

LEZIONE N. 3 RACCOLTE FONDI E CINQUE PER MILLE Dott.ssa Rosanna D Amore Dottore Commercialista e Revisore Legale in Cesena Esperta del Settore Non Profit Cesena, 6 dicembre 2013 Forlì, 7 dicembre 2013

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012)

") . rl Roma, 25 marzo 2013 Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012) La proroga disposta dall art.23,

. rl Roma, 25 marzo 2013 Oggetto: MODALITA E TERMINI D ISCRIZIONE RELATIVI AGLI ENTI DESTINATARI DEL 5 PER MILLE DELL IRPEF (ESERCIZIO FINANZIARIO 2013 ANNO D IMPOSTA 2012) La proroga disposta dall art.23,

finanziamento della ricerca scientifica e dell università; sostegno delle attività sociali svolte dal Comune di residenza del contribuente;

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Claudia Balestra Rag. Enzo Manfredi Dott.ssa Emanuela Tarulli Dott. Andrea

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

Informative e news per la clientela di studio Oggetto: IL 5 PER MILLE ENTRA A REGIME È partita lo scorso 26 marzo la procedura che enti e associazioni devono seguire per richiedere ai contribuenti la destinazione

Informative e news per la clientela di studio Oggetto: IL 5 PER MILLE ENTRA A REGIME È partita lo scorso 26 marzo la procedura che enti e associazioni devono seguire per richiedere ai contribuenti la destinazione

OGGETTO: Richiesta di ammissione agli elenchi degli enti beneficiari della destinazione 5x1000

Informativa per la clientela di studio N. 67 del 13.04.2016 Ai gentili Clienti Loro sedi OGGETTO: Richiesta di ammissione agli elenchi degli enti beneficiari della destinazione 5x1000 Gentile Cliente,

Informativa per la clientela di studio N. 67 del 13.04.2016 Ai gentili Clienti Loro sedi OGGETTO: Richiesta di ammissione agli elenchi degli enti beneficiari della destinazione 5x1000 Gentile Cliente,

Fiscal News N. 160. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 160 05.04.2012 Cinque per mille, l iscrizione negli elenchi dei beneficiari La domanda per l iscrizione può essere presentata già dal 21 marzo

Fiscal News La circolare di aggiornamento professionale N. 160 05.04.2012 Cinque per mille, l iscrizione negli elenchi dei beneficiari La domanda per l iscrizione può essere presentata già dal 21 marzo

Circolare per la Clientela - 27.3.2014, n. 8 Destinazione del cinque per mille dell'irpef -Proroga per il 2014- Presentazione delle domande

Circolare per la Clientela - 27.3.2014, n. 8 Destinazione del cinque per mille dell'irpef -Proroga per il 2014- Presentazione delle domande INDICE 1 Premessa 2 Soggetti destinatari 3 Individuazione degli

Circolare per la Clientela - 27.3.2014, n. 8 Destinazione del cinque per mille dell'irpef -Proroga per il 2014- Presentazione delle domande INDICE 1 Premessa 2 Soggetti destinatari 3 Individuazione degli

Presentazione domande 2014 per il 5 per mille

STUDIO INTERPROFESSIONALE 20121 Milano, Via Pozzone 1 21047 Saronno (VA), Vicolo del Caldo 30 * 6902 Lugano Paradiso - CH, V. San Salvatore 10 P.O. Box 461 Tel. 02.967.043.82 - Fax 02.967.026.50 www.interprofessionale.net

STUDIO INTERPROFESSIONALE 20121 Milano, Via Pozzone 1 21047 Saronno (VA), Vicolo del Caldo 30 * 6902 Lugano Paradiso - CH, V. San Salvatore 10 P.O. Box 461 Tel. 02.967.043.82 - Fax 02.967.026.50 www.interprofessionale.net

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Il Presidente del Consiglio dei Ministri Visto l articolo 1, comma 337, della legge 23 dicembre 2005, n. 266, che prevede per l anno finanziario 2006, a titolo sperimentale, la destinazione in base alla

Presentazione domande 2015 per il 5 per mille CIRCOLARI EUTEKNE PER LA CLIENTELA NUMERO 21-15 APRILE 20151

Presentazione domande 2015 per il 5 per mille 1 1 PREMESSA Per effetto dell art. 1 co. 154 della L. 23.12.2014 n. 190 (legge di stabilità 2015), la facoltà di destinazione del 5 per mille dell IRPEF si

Presentazione domande 2015 per il 5 per mille 1 1 PREMESSA Per effetto dell art. 1 co. 154 della L. 23.12.2014 n. 190 (legge di stabilità 2015), la facoltà di destinazione del 5 per mille dell IRPEF si

Il 5 per mille: soggetti, adempimenti, obblighi e remissione in bonis. Le nuove linee guida sulla rendicontazione.

Il 5 per mille: soggetti, adempimenti, obblighi e remissione in bonis. Le nuove linee guida sulla rendicontazione. Dott. Lorenzo Portento Roma, 18 settembre 2013 Il 5 per mille: soggetti, adempimenti,

Il 5 per mille: soggetti, adempimenti, obblighi e remissione in bonis. Le nuove linee guida sulla rendicontazione. Dott. Lorenzo Portento Roma, 18 settembre 2013 Il 5 per mille: soggetti, adempimenti,

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

Circolare N. 82 del 3 Giugno 2015

Circolare N. 82 del 3 Giugno 2015 5 per mille 2015 - pubblicati gli elenchi definitivi degli enti del volontariato e delle associazioni sportive dilettantistiche ammessi al beneficio Gentile cliente con

Circolare N. 82 del 3 Giugno 2015 5 per mille 2015 - pubblicati gli elenchi definitivi degli enti del volontariato e delle associazioni sportive dilettantistiche ammessi al beneficio Gentile cliente con

Sezione erogazione del beneficio

Sezione erogazione del beneficio Anno finanziario D) Sul bonifico del 5 per mille che ho ricevuto sono riportati due anni 2010 e 2009, ma a quale contributo si riferisce dei due? R) I due anni indicati

Sezione erogazione del beneficio Anno finanziario D) Sul bonifico del 5 per mille che ho ricevuto sono riportati due anni 2010 e 2009, ma a quale contributo si riferisce dei due? R) I due anni indicati

Circolare N. 120 del 8 Settembre 2015

Circolare N. 120 del 8 Settembre 2015 Scade il 30 settembre il termine per sanare eventuali omissioni per l'iscrizione negli elenchi del 5 per mille Gentile cliente, con la presente desideriamo informarla

Circolare N. 120 del 8 Settembre 2015 Scade il 30 settembre il termine per sanare eventuali omissioni per l'iscrizione negli elenchi del 5 per mille Gentile cliente, con la presente desideriamo informarla

RICHIESTA DI CONTRIBUTO. Compilare obbligatoriamente tutti i campi relativi alla domanda di contributo ed ai relativi modelli allegati

Linee guida per la compilazione della domanda di contributo e relativi allegati, ai sensi dell articolo 96 della legge 21 novembre 2000, n. 342 e del decreto del Ministro del lavoro e delle politiche sociali

Linee guida per la compilazione della domanda di contributo e relativi allegati, ai sensi dell articolo 96 della legge 21 novembre 2000, n. 342 e del decreto del Ministro del lavoro e delle politiche sociali

Riammissione degli enti esclusi dal 5 per mille 2006 e 2007

COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO Riammissione degli enti esclusi dal 5 per mille 2006 e 2007 Indice Il fatto Enti esclusi dal 5 per mille 2006 Dichiarazione sostitutiva

COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO Riammissione degli enti esclusi dal 5 per mille 2006 e 2007 Indice Il fatto Enti esclusi dal 5 per mille 2006 Dichiarazione sostitutiva

Newsletter realizzata nell ambito del progetto per il piano di intervento per l associazionismo

Newsletter realizzata nell ambito del progetto per il piano di intervento per l associazionismo Speciale 5xmille 1. Quali organizzazioni possono ambire al 5xmille? 1) Le Onlus di opzione: enti che si sono

Newsletter realizzata nell ambito del progetto per il piano di intervento per l associazionismo Speciale 5xmille 1. Quali organizzazioni possono ambire al 5xmille? 1) Le Onlus di opzione: enti che si sono

NAZIONALE Data pubblicazione: 20-11-2013 Data scadenza: 31-12-2013

PAG. 1 Contributi a favore delle associazioni di volontariato ed onlus per l'acquisto di ambulanze, beni strumentali e beni da donare a strutture sanitarie pubbliche NAZIONALE Data pubblicazione: 20-11-2013

PAG. 1 Contributi a favore delle associazioni di volontariato ed onlus per l'acquisto di ambulanze, beni strumentali e beni da donare a strutture sanitarie pubbliche NAZIONALE Data pubblicazione: 20-11-2013

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

5 PER MILLE 2013: DOMANDA DI ISCRIZIONE ENTRO IL 7 MAGGIO 2013 E ADEMPIMENTI SUCCESSIVI

SERVIZIO FISCALE CIRCOLARE 14.2013 24/04/2013 5 PER MILLE 2013: DOMANDA DI ISCRIZIONE ENTRO IL 7 MAGGIO 2013 E ADEMPIMENTI SUCCESSIVI (Circolare Agenzia Entrate n. 6/E del 21/03/2013 - D.P.C.M. 23/04/2010)

SERVIZIO FISCALE CIRCOLARE 14.2013 24/04/2013 5 PER MILLE 2013: DOMANDA DI ISCRIZIONE ENTRO IL 7 MAGGIO 2013 E ADEMPIMENTI SUCCESSIVI (Circolare Agenzia Entrate n. 6/E del 21/03/2013 - D.P.C.M. 23/04/2010)

Riammissione degli enti di volontariato esclusi dal 5 per mille anno 2006 anno 2007 anno 2008

Indice Riammissione degli enti di volontariato esclusi dal 5 per mille anno 2006 anno 2007 anno 2008 Il fatto Enti esclusi dal 5 per mille 2006 Dichiarazione sostitutiva dell atto di notorietà Enti esclusi

Indice Riammissione degli enti di volontariato esclusi dal 5 per mille anno 2006 anno 2007 anno 2008 Il fatto Enti esclusi dal 5 per mille 2006 Dichiarazione sostitutiva dell atto di notorietà Enti esclusi

Denominazione del progetto e/o delle attività di cui si chiede sostegno economico:

ISTANZA PER LA CONCESSIONE DI PROVVIDENZE ECONOMICHE IN CONTO CAPITALE Modulistica allegata al Bando da presentare in originale e completa dei richiesti allegati Alla Provincia di Napoli Ufficio Protocollo

ISTANZA PER LA CONCESSIONE DI PROVVIDENZE ECONOMICHE IN CONTO CAPITALE Modulistica allegata al Bando da presentare in originale e completa dei richiesti allegati Alla Provincia di Napoli Ufficio Protocollo

RENDICONTAZIONE 5 PER MILLE

RENDICONTAZIONE 5 PER MILLE Il 5 per mille e gli obblighi di rendicontazione a partire dall edizione 2008 Infocontinua Terzo Settore Edizione: Novembre 2013 Indice Il fatto Gli enti interessati Lo schema

RENDICONTAZIONE 5 PER MILLE Il 5 per mille e gli obblighi di rendicontazione a partire dall edizione 2008 Infocontinua Terzo Settore Edizione: Novembre 2013 Indice Il fatto Gli enti interessati Lo schema

5 X 1000 ANNO 2008 VADEMECUM PER LE OPERE DI

5 X 1000 ANNO 2008 VADEMECUM PER LE OPERE DI ENTI Requisiti per essere beneficiari del 5 x 1000 I soggetti che hanno diritto ad essere destinatari del 5 x mille sono i seguenti: le ONLUS (Organizzazioni

5 X 1000 ANNO 2008 VADEMECUM PER LE OPERE DI ENTI Requisiti per essere beneficiari del 5 x 1000 I soggetti che hanno diritto ad essere destinatari del 5 x mille sono i seguenti: le ONLUS (Organizzazioni

Linee guida per la predisposizione del rendiconto circa la destinazione delle quote del 5 per mille dell Irpef

Direzione Generale per il terzo settore e le formazioni sociali Linee guida per la predisposizione del rendiconto circa la destinazione delle quote del 5 per mille dell Irpef PREMESSA Fonti normative dell

Direzione Generale per il terzo settore e le formazioni sociali Linee guida per la predisposizione del rendiconto circa la destinazione delle quote del 5 per mille dell Irpef PREMESSA Fonti normative dell

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA - REVISORE CONTABILE. Il 5 per mille

Il 5 per mille Premessa Il 5 per mille è una quota dell Irpef dovuta dai contribuenti, i quali decidono con la dichiarazione dei redditi, di destinarla a determinati enti svolgenti attività di rilevanza

Il 5 per mille Premessa Il 5 per mille è una quota dell Irpef dovuta dai contribuenti, i quali decidono con la dichiarazione dei redditi, di destinarla a determinati enti svolgenti attività di rilevanza

SCADENZIARIO FISCALE PER IL MESE DI. Gennaio 2011. Approfondimento su: Rendicontazione del 5 per mille dell irpef

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

L r. 36/2000 art. 6 Contributi alle associazioni pro loco

DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETA (resa ai sensi dell art. 47 del D.P.R. 28 dicembre 2000 n.445) esente da bollo ai sensi dell art. 37 D.P.R. 445/2000 Rendicontazione dell attivita svolta

DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETA (resa ai sensi dell art. 47 del D.P.R. 28 dicembre 2000 n.445) esente da bollo ai sensi dell art. 37 D.P.R. 445/2000 Rendicontazione dell attivita svolta

5 per mille 2014. La guida ai termini e alle modalità di richiesta del beneficio del 5 per mille 2014. uidu.org il network socialmente utile

5 per mille 2014 La guida ai termini e alle modalità di richiesta del beneficio del 5 per mille 2014 uidu.org il network socialmente utile 5 per mille 2014... 3 Soggetti Ammessi al Beneficio... 3 Presentazione

5 per mille 2014 La guida ai termini e alle modalità di richiesta del beneficio del 5 per mille 2014 uidu.org il network socialmente utile 5 per mille 2014... 3 Soggetti Ammessi al Beneficio... 3 Presentazione

Ministero del Lavoro e delle Politiche Sociali

Ministero del Lavoro e delle Politiche Sociali Direzione Generale per il Volontariato, l Associazionismo e le Formazioni Sociali Divisione I Linee guida per la predisposizione del rendiconto circa la destinazione

Ministero del Lavoro e delle Politiche Sociali Direzione Generale per il Volontariato, l Associazionismo e le Formazioni Sociali Divisione I Linee guida per la predisposizione del rendiconto circa la destinazione

Riammissione degli enti di volontariato esclusi dal 5 per mille: anno 2006, anno 2007 e anno 2008

Riammissione degli enti di volontariato esclusi dal 5 per mille: anno 2006, anno 2007 e anno 2008 Edizione 1 marzo 2010 Indice Il fatto Enti esclusi dal 5 per mille 2006 Dichiarazione sostitutiva dell

Riammissione degli enti di volontariato esclusi dal 5 per mille: anno 2006, anno 2007 e anno 2008 Edizione 1 marzo 2010 Indice Il fatto Enti esclusi dal 5 per mille 2006 Dichiarazione sostitutiva dell

CIRC.AG.ENTRATE 6/E/2013 Cinque per mille per l'esercizio finanziario 2013

CIRC.AG.ENTRATE 6/E/2013 Cinque per mille per l'esercizio finanziario 2013 INDICE 1 Adempimenti per gli enti del volontariato e per le associazioni sportive dilettantistiche 2 Regolarizzazione della domanda

CIRC.AG.ENTRATE 6/E/2013 Cinque per mille per l'esercizio finanziario 2013 INDICE 1 Adempimenti per gli enti del volontariato e per le associazioni sportive dilettantistiche 2 Regolarizzazione della domanda

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Gruppo di Studio ONLUS ed Enti di volontariato.

5 per mille 2013 MODALITÀ DI ISCRIZIONE ALL ELENCO DEI SOGGETTI BENEFICIARI ED ADEMPIMENTI CONSEQUENZIALI A cura del Gruppo di Studio O.N.L.U.S. ed Enti di Volontariato Componenti: Roberto Ciaccio Agostino

5 per mille 2013 MODALITÀ DI ISCRIZIONE ALL ELENCO DEI SOGGETTI BENEFICIARI ED ADEMPIMENTI CONSEQUENZIALI A cura del Gruppo di Studio O.N.L.U.S. ed Enti di Volontariato Componenti: Roberto Ciaccio Agostino

Circolare n. 6/E. Direzione Centrale Servizi ai Contribuenti. Roma, 21 marzo 2013

Circolare n. 6/E Direzione Centrale Servizi ai Contribuenti Roma, 21 marzo 2013 OGGETTO: Cinque per mille per l esercizio finanziario 2013 2 INDICE PREMESSA 1. ADEMPIMENTI PER GLI ENTI DEL VOLONTARIATO

Circolare n. 6/E Direzione Centrale Servizi ai Contribuenti Roma, 21 marzo 2013 OGGETTO: Cinque per mille per l esercizio finanziario 2013 2 INDICE PREMESSA 1. ADEMPIMENTI PER GLI ENTI DEL VOLONTARIATO

anno 2015 INSTANT BOOK RENDICONTAZIONE 5 PER MILLE Gli obblighi a partire dall edizione 2008 Instant Book - Rendicontazione 5 per mille 1

anno 2015 INSTANT BOOK RENDICONTAZIONE 5 PER MILLE Gli obblighi a partire dall edizione 2008 Instant Book - Rendicontazione 5 per mille 1 Redazione Infocontinua Terzo Settore Edizione 2015 A cura di Carlo

anno 2015 INSTANT BOOK RENDICONTAZIONE 5 PER MILLE Gli obblighi a partire dall edizione 2008 Instant Book - Rendicontazione 5 per mille 1 Redazione Infocontinua Terzo Settore Edizione 2015 A cura di Carlo

D.P.C.M. 23 aprile 2010

D.P.C.M. 23 aprile 2010 Finalità e soggetti ai quali può essere destinato il 5 per mille per l'anno finanziario 2010. IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI Visto l'art. 2, comma 250, della legge 23

D.P.C.M. 23 aprile 2010 Finalità e soggetti ai quali può essere destinato il 5 per mille per l'anno finanziario 2010. IL PRESIDENTE DEL CONSIGLIO DEI MINISTRI Visto l'art. 2, comma 250, della legge 23

645 s.r.l. Organismo di mediazione

ISCRIZIONE NELL ELENCO DEI MEDIATORI DELL ORGANISMO DI MEDIAZIONE REQUISITI NECESSARI : 645 s.r.l. Organismo di mediazione a) Possesso di un titolo di studio non inferiore al diploma di laurea universitaria

ISCRIZIONE NELL ELENCO DEI MEDIATORI DELL ORGANISMO DI MEDIAZIONE REQUISITI NECESSARI : 645 s.r.l. Organismo di mediazione a) Possesso di un titolo di studio non inferiore al diploma di laurea universitaria

Rendicontazione 5 per mille (a partire dalla terza edizione 2008 )

") COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO Rendicontazione 5 per mille (a partire dalla terza edizione 2008 ) Indice Il fatto Gli enti interessati Lo schema di rendicontazione Rendicontazione

COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO Rendicontazione 5 per mille (a partire dalla terza edizione 2008 ) Indice Il fatto Gli enti interessati Lo schema di rendicontazione Rendicontazione

MODULO RICHIESTA ANTICIPAZIONE: Ristrutturazione prima casa

da inviare, tramite raccomandata r.r., a: Eurofer - via Bari, 20-00161 - Roma Modulo RA-2 MODULO RICHIESTA ANTICIPAZIONE: Ristrutturazione prima casa Il Sig...C.F. Nato/a a.. il / /, Residente a. Cap,

da inviare, tramite raccomandata r.r., a: Eurofer - via Bari, 20-00161 - Roma Modulo RA-2 MODULO RICHIESTA ANTICIPAZIONE: Ristrutturazione prima casa Il Sig...C.F. Nato/a a.. il / /, Residente a. Cap,

Come rendicontare il 5 per mille

Come rendicontare il 5 per mille Carlo Mazzini consulente Ciessevi 13 gennaio 2011 Milano Chi, cosa, come, quando Chi Quando deve rendicontare Cosa Sanzioni Questioni aperte Come 2 Chi / 1 A partire dal

Come rendicontare il 5 per mille Carlo Mazzini consulente Ciessevi 13 gennaio 2011 Milano Chi, cosa, come, quando Chi Quando deve rendicontare Cosa Sanzioni Questioni aperte Come 2 Chi / 1 A partire dal

5 per mille al volontariato Edizione 2012

Indice 5 per mille al volontariato Edizione 2012 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad elenco: modalità 2. Controllo dei dati 3. Seconda dichiarazione 4.

Indice 5 per mille al volontariato Edizione 2012 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad elenco: modalità 2. Controllo dei dati 3. Seconda dichiarazione 4.

Servizio di documentazione tributaria

Ministero delle Finanze Decreto del 19/01/1998 Titolo del provvedimento: Approvazione del modello di comunicazione delle organizzazioni non lucrative di utilita' sociale ai sensi dell'art. 11 del decreto

Ministero delle Finanze Decreto del 19/01/1998 Titolo del provvedimento: Approvazione del modello di comunicazione delle organizzazioni non lucrative di utilita' sociale ai sensi dell'art. 11 del decreto

MODULO PER LA RICHIESTA DI CONTRIBUTI A BENEFICIO DELL'ATTI VITA' ANNUALE SVOLTA PA ASSOCIAZIONI, CULTURALI E DI VOLONTARIATO, SPORTIVE E PARROCCHIE

MODULO PER LA RICHIESTA DI CONTRIBUTI A BENEFICIO DELL'ATTI VITA' ANNUALE SVOLTA PA ASSOCIAZIONI, CULTURALI E DI VOLONTARIATO, SPORTIVE E PARROCCHIE (da presentare presso l'ufficio Protocollo del Comune

MODULO PER LA RICHIESTA DI CONTRIBUTI A BENEFICIO DELL'ATTI VITA' ANNUALE SVOLTA PA ASSOCIAZIONI, CULTURALI E DI VOLONTARIATO, SPORTIVE E PARROCCHIE (da presentare presso l'ufficio Protocollo del Comune

CIRCOLARE N. 13/E. Roma, 26 marzo 2015

CIRCOLARE N. 13/E Direzione Centrale Servizi ai Contribuenti Roma, 26 marzo 2015 OGGETTO: Articolo 1, comma 154, legge 23 dicembre 2014, n. 190 (Legge stabilità 2015) Contributo del cinque per mille dell

CIRCOLARE N. 13/E Direzione Centrale Servizi ai Contribuenti Roma, 26 marzo 2015 OGGETTO: Articolo 1, comma 154, legge 23 dicembre 2014, n. 190 (Legge stabilità 2015) Contributo del cinque per mille dell

INFORMAZIONI UTILI PER LE ORGANIZZAZIONI DI VOLONTARIATO DI PROTEZIONE CIVILE CHE INTENDONO INOLTRARE RICHIESTA DI CONTRIBUTO AL DIPARTIMENTO DELLA

INFORMAZIONI UTILI PER LE ORGANIZZAZIONI DI VOLONTARIATO DI PROTEZIONE CIVILE CHE INTENDONO INOLTRARE RICHIESTA DI CONTRIBUTO AL DIPARTIMENTO DELLA PROTEZIONE CIVILE CONTRIBUTI Il Dipartimento può concedere

INFORMAZIONI UTILI PER LE ORGANIZZAZIONI DI VOLONTARIATO DI PROTEZIONE CIVILE CHE INTENDONO INOLTRARE RICHIESTA DI CONTRIBUTO AL DIPARTIMENTO DELLA PROTEZIONE CIVILE CONTRIBUTI Il Dipartimento può concedere

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (resa ai sensi dell art. 47 del DPR 28.12.2000, n. 445)

") DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (resa ai sensi dell art. 47 del DPR 28.12.2000, n. 445) All Agenzia delle Entrate Direzione regionale del.. Oggetto: Dichiarazione sostitutiva. Art. 2,

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (resa ai sensi dell art. 47 del DPR 28.12.2000, n. 445) All Agenzia delle Entrate Direzione regionale del.. Oggetto: Dichiarazione sostitutiva. Art. 2,

Alla Provincia di Treviso Settore Promozione del Territorio U.O. Organizzazione Turistica Via Cal di Breda n. 116 31100 - TREVISO

Alla Provincia di Treviso Settore Promozione del Territorio U.O. Organizzazione Turistica Via Cal di Breda n. 116 31100 - TREVISO OGGETTO :apertura di filiale dell'agenzia di viaggio e turismo ( L.R 33/2002

Alla Provincia di Treviso Settore Promozione del Territorio U.O. Organizzazione Turistica Via Cal di Breda n. 116 31100 - TREVISO OGGETTO :apertura di filiale dell'agenzia di viaggio e turismo ( L.R 33/2002

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

5 per mille al volontariato

5 per mille al volontariato Edizione 2016 Infocontinua Terzo Settore Edizione: Aprile 2016 Indice A cura di Infocontinua Indice... 2 Inquadramento... 2 Come funziona... 2 Beneficiari... 2 Come le OdV possono

5 per mille al volontariato Edizione 2016 Infocontinua Terzo Settore Edizione: Aprile 2016 Indice A cura di Infocontinua Indice... 2 Inquadramento... 2 Come funziona... 2 Beneficiari... 2 Come le OdV possono

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

(delibera del Senato Accademico n. 491/17370 del 27 agosto 2012)

") Avviso pubblico per l acquisizione di candidature del personale tecnicoamministrativo per la nomina nel Consiglio di Amministrazione dell Università degli Studi di Parma (delibera del Senato Accademico

Avviso pubblico per l acquisizione di candidature del personale tecnicoamministrativo per la nomina nel Consiglio di Amministrazione dell Università degli Studi di Parma (delibera del Senato Accademico

5 per mille al volontariato Edizione 2009

COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO 5 per mille al volontariato Edizione 2009 Indice Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad

COORDINAMENTO NAZIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO 5 per mille al volontariato Edizione 2009 Indice Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad

GRUPPO DI LAVORO NON PROFIT 25.5.2015 5 PER MILLE

GRUPPO DI LAVORO NON PROFIT 25.5.2015 5 PER MILLE 2015 DAL SITO DELL AGENZIA DELLE ENTRATE INFORMAZIONI GENERALI I contribuenti possono destinare una quota pari al 5 per mille dell Irpef a finalità di

GRUPPO DI LAVORO NON PROFIT 25.5.2015 5 PER MILLE 2015 DAL SITO DELL AGENZIA DELLE ENTRATE INFORMAZIONI GENERALI I contribuenti possono destinare una quota pari al 5 per mille dell Irpef a finalità di

Direzione Formazione Professionale Lavoro

Direzione Formazione Professionale Lavoro Provincia di Novara DISPOSIZIONI DI DETTAGLIO PER LA GESTIONE ED IL CONTROLLO AMMINISTRATIVO INERENTE IL BANDO PROVINCIALE RELATIVO ALLA FORMAZIONE DEI LAVORATORI

Direzione Formazione Professionale Lavoro Provincia di Novara DISPOSIZIONI DI DETTAGLIO PER LA GESTIONE ED IL CONTROLLO AMMINISTRATIVO INERENTE IL BANDO PROVINCIALE RELATIVO ALLA FORMAZIONE DEI LAVORATORI

5 per mille al volontariato Edizione 2010

Indice 5 per mille al volontariato Edizione 2010 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad elenco: modalità 2. Controllo dei dati 3. Seconda dichiarazione 4.

Indice 5 per mille al volontariato Edizione 2010 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad elenco: modalità 2. Controllo dei dati 3. Seconda dichiarazione 4.

Regolamento CE 1013/2006 del Parlamento Europeo e del Consiglio relativo alle spedizioni di rifiuti.

Regolamento CE 1013/2006 del Parlamento Europeo e del Consiglio relativo alle spedizioni di rifiuti. Elenco documentazione da presentare al momento della notifica O Chiunque intenda effettuare una spedizione

Regolamento CE 1013/2006 del Parlamento Europeo e del Consiglio relativo alle spedizioni di rifiuti. Elenco documentazione da presentare al momento della notifica O Chiunque intenda effettuare una spedizione

CIRCOLARE N. 3/2005. Premessa. PROT. n 14511

CIRCOLARE N. 3/2005 PROT. n 14511 ENTE EMITTENTE: OGGETTO: Direzione dell Agenzia Modalità di gestione della Convenzione per la riutilizzazione commerciale dei documenti, dei dati e delle informazioni

CIRCOLARE N. 3/2005 PROT. n 14511 ENTE EMITTENTE: OGGETTO: Direzione dell Agenzia Modalità di gestione della Convenzione per la riutilizzazione commerciale dei documenti, dei dati e delle informazioni

2. SOGGETTI BENEFICIARI

ALLEGATO A CRITERI E MODALITÀ PER LA CONCESSIONE DI CONTRIBUTI A SOGGETTI PUBBLICI E PRIVATI, PER PROGETTI INERENTI LE TEMATICHE DEFINITE DAL PIANO REGIONALE ANNUALE DEL DIRITTO ALLO STUDIO 1. CRITERI

ALLEGATO A CRITERI E MODALITÀ PER LA CONCESSIONE DI CONTRIBUTI A SOGGETTI PUBBLICI E PRIVATI, PER PROGETTI INERENTI LE TEMATICHE DEFINITE DAL PIANO REGIONALE ANNUALE DEL DIRITTO ALLO STUDIO 1. CRITERI

Annotare n. protocollo della comunicazione di avvenuta concessione contributo della Provincia: Rif. Prot. n. del

RICHIESTA LIQUIDAZIONE CONTRIBUTO SCHEMA ESEMPLIFICATIVO IN AUTOCERTIFICAZIONE DI RELAZIONE E RENDICONTO DA RIPORTARE SU CARTA INTESTATA DEL SOGGETTO RICHIEDENTE Annotare n. protocollo della comunicazione

RICHIESTA LIQUIDAZIONE CONTRIBUTO SCHEMA ESEMPLIFICATIVO IN AUTOCERTIFICAZIONE DI RELAZIONE E RENDICONTO DA RIPORTARE SU CARTA INTESTATA DEL SOGGETTO RICHIEDENTE Annotare n. protocollo della comunicazione

Associazioni Sportive Dilettantistiche - ammissione al beneficio del 5 per mille

Segreteria Federale Roma, 3 aprile 2015 Circolare n. 46/2015 A tutte le Società affiliate Organi Centrali e Territoriali Ufficiali di Gara LORO INDIRIZZI OGGETTO: Associazioni Sportive Dilettantistiche

Segreteria Federale Roma, 3 aprile 2015 Circolare n. 46/2015 A tutte le Società affiliate Organi Centrali e Territoriali Ufficiali di Gara LORO INDIRIZZI OGGETTO: Associazioni Sportive Dilettantistiche

DOMANDA DI CONTRIBUTO

Alla CAMERA DI COMMERCIO DI VICENZA Ufficio Promozione, Via Montale, 27 36100 VICENZA da spedire via PEC all indirizzo cameradicommercio@vi.legalmail.camcom.it o tramite raccomandata A.R.(non sono ammesse

Alla CAMERA DI COMMERCIO DI VICENZA Ufficio Promozione, Via Montale, 27 36100 VICENZA da spedire via PEC all indirizzo cameradicommercio@vi.legalmail.camcom.it o tramite raccomandata A.R.(non sono ammesse

Studio Luciano Lancellotti

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi 2 per mille ai partiti politici: istruzioni per l uso Gentile cliente con la presente intendiamo rinformarla che l'articolo

News per i Clienti dello studio del 16 Giugno 2014 Ai gentili clienti Loro sedi 2 per mille ai partiti politici: istruzioni per l uso Gentile cliente con la presente intendiamo rinformarla che l'articolo

Contributi per l'acquisto di autoambulanze e di beni strumentali

Via Battuti Rossi, 6/A 47121 Forlì Via dell Arrigoni, 308 47522 Cesena Contributi per l'acquisto di autoambulanze e di beni strumentali Sul sito internet del Ministero del Lavoro e delle Politiche Sociali

Via Battuti Rossi, 6/A 47121 Forlì Via dell Arrigoni, 308 47522 Cesena Contributi per l'acquisto di autoambulanze e di beni strumentali Sul sito internet del Ministero del Lavoro e delle Politiche Sociali

DICHIARAZIONE A CORREDO DELL OFFERTA. Gara per prestito chirografario di.450.000 CIG 46447676FA Appalto n.38

Allegato 2 DICHIARAZIONE A CORREDO DELL OFFERTA Gara per prestito chirografario di.450.000 CIG 46447676FA Appalto n.38 Il/La sottoscritto/a nato/a ( ) il domiciliato per la carica presso la sede societaria

Allegato 2 DICHIARAZIONE A CORREDO DELL OFFERTA Gara per prestito chirografario di.450.000 CIG 46447676FA Appalto n.38 Il/La sottoscritto/a nato/a ( ) il domiciliato per la carica presso la sede societaria

BORSA DI STUDIO. 1) Il contributo

Il contributo") BORSA DI STUDIO 1) Il contributo Il contributo rappresenta un premio destinato agli studenti, appartenenti a nuclei famigliari con reddito ISEE non superiore ad Euro 20.300,00, con un buon profitto scolastico

BORSA DI STUDIO 1) Il contributo Il contributo rappresenta un premio destinato agli studenti, appartenenti a nuclei famigliari con reddito ISEE non superiore ad Euro 20.300,00, con un buon profitto scolastico

Al Comune di Bardonecchia Servizio Cultura Sport Turismo Piazza De Gasperi, 1 10052 BARDONECCHIA (TO)

") Al Comune di Bardonecchia Servizio Cultura Sport Turismo Piazza De Gasperi, 1 10052 BARDONECCHIA (TO) Oggetto: Richiesta di contributo finanziario al Comune di Bardonecchia per la realizzazione dell iniziativa:

Al Comune di Bardonecchia Servizio Cultura Sport Turismo Piazza De Gasperi, 1 10052 BARDONECCHIA (TO) Oggetto: Richiesta di contributo finanziario al Comune di Bardonecchia per la realizzazione dell iniziativa:

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

UNIVERSITÀ degli STUDI di BRESCIA

AVVISO PER LA FORMAZIONE DI UN ELENCO DI CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAF) PER L EFFETTUAZIONE DEL SERVIZIO DI ASSISTENZA FISCALE CONSISTENTE NEL RITIRO GRATUITO DI DICHIARAZIONI DEI REDDITI

AVVISO PER LA FORMAZIONE DI UN ELENCO DI CENTRI AUTORIZZATI DI ASSISTENZA FISCALE (CAF) PER L EFFETTUAZIONE DEL SERVIZIO DI ASSISTENZA FISCALE CONSISTENTE NEL RITIRO GRATUITO DI DICHIARAZIONI DEI REDDITI

Il/La sottoscritto/a. nato/a il. residente in Via/Piazza. in qualità di Legale rappresentante dell Associazione. indirizzo tel.

LIQUIDAZIONE A SALDO CONTRIBUTO PER ATTIVITA - ANNO Alla COMUNITA ALTO GARDA E LEDRO Ufficio segreteria generale 2 piano Via Rosmini, 5/b 38066 RIVA DEL GARDA Il/La sottoscritto/a nato/a il residente in

LIQUIDAZIONE A SALDO CONTRIBUTO PER ATTIVITA - ANNO Alla COMUNITA ALTO GARDA E LEDRO Ufficio segreteria generale 2 piano Via Rosmini, 5/b 38066 RIVA DEL GARDA Il/La sottoscritto/a nato/a il residente in

DOMANDA DI CONTRIBUTO

DOMANDA DI CONTRIBUTO Al Ministero del lavoro e delle politiche sociali Direzione Generale del terzo settore e della responsabilità sociale delle imprese Divisione III Via Fornovo, 8 Pal. C 00192 ROMA

DOMANDA DI CONTRIBUTO Al Ministero del lavoro e delle politiche sociali Direzione Generale del terzo settore e della responsabilità sociale delle imprese Divisione III Via Fornovo, 8 Pal. C 00192 ROMA

MINISTERO DELLO SVILUPPO ECONOMICO DIREZIONE GENERALE PER IL MERCATO, LA CONCORRENZA, IL CONSUMATORE, LA VIGILANZA E LA NORMATIVA TECNICA

ALLEGATO 6 Richiesta saldo prog. 2015 MINISTERO DELLO SVILUPPO ECONOMICO DIREZIONE GENERALE PER IL MERCATO, LA CONCORRENZA, IL CONSUMATORE, LA VIGILANZA E LA NORMATIVA TECNICA RICHIESTA DI EROGAZIONE DELLA

ALLEGATO 6 Richiesta saldo prog. 2015 MINISTERO DELLO SVILUPPO ECONOMICO DIREZIONE GENERALE PER IL MERCATO, LA CONCORRENZA, IL CONSUMATORE, LA VIGILANZA E LA NORMATIVA TECNICA RICHIESTA DI EROGAZIONE DELLA

MinisterodelloSviluppoEconomico

MinisterodelloSviluppoEconomico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto del Ministro dello sviluppo economico 24 settembre 2014, pubblicato nella Gazzetta

MinisterodelloSviluppoEconomico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto del Ministro dello sviluppo economico 24 settembre 2014, pubblicato nella Gazzetta

VADEMECUM PER L ISCRIZIONE ALL ANAGRAFE UNICA DELLE ONLUS

VADEMECUM PER L ISCRIZIONE ALL ANAGRAFE UNICA DELLE ONLUS L iscrizione all anagrafe unica delle ONLUS, effettuata ai sensi dell'articolo 11 del decreto legislativo 4 dicembre 1997, n. 460, costituisce

VADEMECUM PER L ISCRIZIONE ALL ANAGRAFE UNICA DELLE ONLUS L iscrizione all anagrafe unica delle ONLUS, effettuata ai sensi dell'articolo 11 del decreto legislativo 4 dicembre 1997, n. 460, costituisce

IL DIRIGENTE DEL SETTORE 4 dr. Mauro Sfreddo

IL DIRIGENTE DEL SETTORE 4 dr. Mauro Sfreddo Documento redatto 25/11/2008 A cura del Registro Imprese Responsabile U.O. Letteria Cucinotta Operatore addetto Sig.ra Giovanna Maietti 1 GUIDA ALLA CANCELLAZIONE

IL DIRIGENTE DEL SETTORE 4 dr. Mauro Sfreddo Documento redatto 25/11/2008 A cura del Registro Imprese Responsabile U.O. Letteria Cucinotta Operatore addetto Sig.ra Giovanna Maietti 1 GUIDA ALLA CANCELLAZIONE

MODULO DI DOMANDA. Luogo di Nascita Residente in: Via/Piazza n CAP

Allegato 1 BANDO PER IL FINANZIAMENTO DI PROGETTI FORMATIVI SPECIFICATAMENTE DEDICATI ALLE PICCOLE, MEDIE E MICRO IMPRESE in attuazione dell articolo 11, comma 1, lettera b) del d.lgs. 81/2008 e s.m.i.

Allegato 1 BANDO PER IL FINANZIAMENTO DI PROGETTI FORMATIVI SPECIFICATAMENTE DEDICATI ALLE PICCOLE, MEDIE E MICRO IMPRESE in attuazione dell articolo 11, comma 1, lettera b) del d.lgs. 81/2008 e s.m.i.

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

La COSTITUZIONE di una ASD e di una Società Sportiva di capitali L attività sportiva dilettantistica, con l introduzione della Finanziaria del 2003 (Legge n.289 del 27/12/2002 articolo 90), può essere

BANDO PER LA CONCESSIONE DI CONTRIBUTI A SOSTEGNO DELL ATTIVITÀ DELLE ASSOCIAZIONI SOCIO-ASSISTENZIALI E DELLE ASSOCIAZIONI CULTURALI ANNO 2014 -.

BANDO PER LA CONCESSIONE DI CONTRIBUTI A SOSTEGNO DELL ATTIVITÀ DELLE ASSOCIAZIONI SOCIO-ASSISTENZIALI E DELLE ASSOCIAZIONI CULTURALI ANNO 2014 -. Il Comune di Fiesso d Artico, interviene mediante l erogazione

BANDO PER LA CONCESSIONE DI CONTRIBUTI A SOSTEGNO DELL ATTIVITÀ DELLE ASSOCIAZIONI SOCIO-ASSISTENZIALI E DELLE ASSOCIAZIONI CULTURALI ANNO 2014 -. Il Comune di Fiesso d Artico, interviene mediante l erogazione

Aderente Coniuge in regime di comunione dei beni Figli

MODULO RICHIESTA ANTICIPAZIONE PER ACQUISTO PRIMA CASA AAPC.02 Viale PASTEUR 66 00144 ROMA TEL. 0654220135 FAX 0654229742 e-mail assistenza.anticipazioni@alifond.it 1. DATI DELL ADERENTE Cognome: Nome:

MODULO RICHIESTA ANTICIPAZIONE PER ACQUISTO PRIMA CASA AAPC.02 Viale PASTEUR 66 00144 ROMA TEL. 0654220135 FAX 0654229742 e-mail assistenza.anticipazioni@alifond.it 1. DATI DELL ADERENTE Cognome: Nome: