Dichiarazione dei redditi (pt 1ª): termini, modelli, Mod. 730 e Unico PF

|

|

|

- Annunziata Moroni

- 7 anni fa

- Visualizzazioni

Transcript

1 VIDEOFISCO 20 aprile 2016 Dichiarazione dei redditi (pt 1ª): termini, modelli, Mod. 730 e Unico PF A cura di Fabrizio G. Poggiani e Andrea Bongi 1

2 Dichiarazioni 2016: novità dei quadri, termini e ravvedimento Fabrizio G. Poggiani 2

3 CALENDARIO ADEMPIMENTI E ESONERI DA PRESENTAZIONE 3

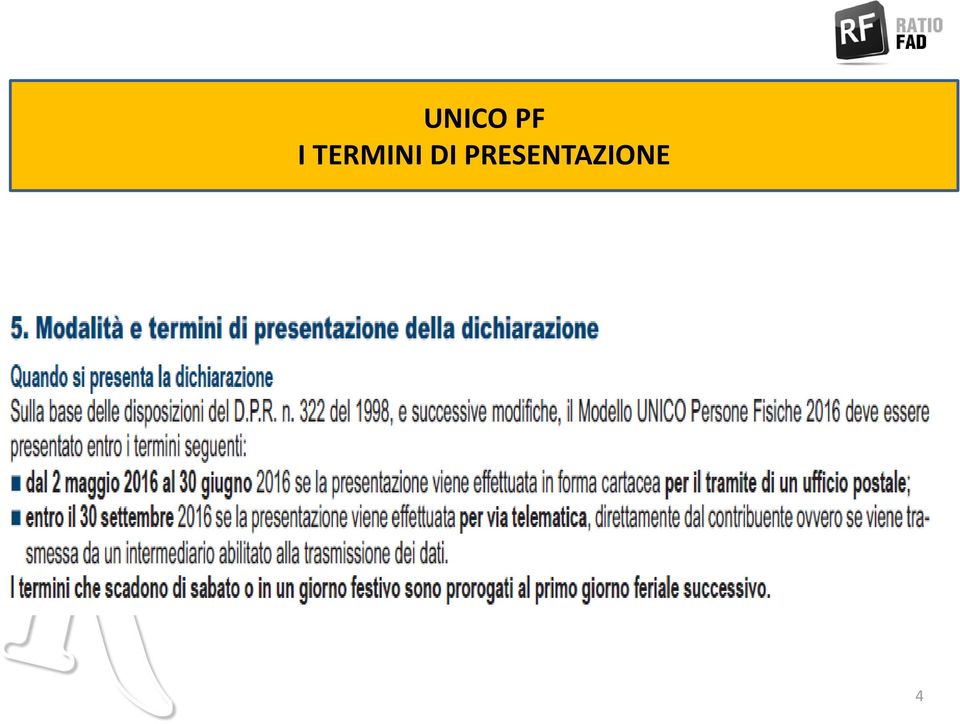

4 UNICO PF I TERMINI DI PRESENTAZIONE 4

5 DICHIARANTE PRESENTAZIONE CARTACEA PRESENTAZIONE TELEMATICA Persone fisiche (presentano modello 730 ma in possesso di altri redditi, eredi e soggetti che non possono presentare 730) Persone fisiche (diverse dalle precedenti) Dal 2 maggio al 30 giugno 2016 presso uffici postali 30 settembre 2016 Non possibile 30 settembre 2016 Società di persone Non possibile 30 settembre 2016 Soggetti IRES (con o senza obbligo di bilancio) Soggetti IRES (che approvano il bilancio oltre i 120 giorni) Non possibile Non possibile Entro l ultimo giorno del nono mese successivo a quello di chiusura dell esercizio Entro l ultimo giorno del nono mese successivo a quello di chiusura dell esercizio

6 DICHIARANTE PRESENTAZIONE CARTACEA PRESENTAZIONE TELEMATICA Iva separata Non possibile 30 settembre 2016 IRAP (soggetti IRPEF e società di persone) Non possibile 30 settembre 2016 IRAP (soggetti IRES) Non possibile Entro l ultimo giorno del nono mese successivo a quello di chiusura dell esercizio 770 semplificato Non possibile 1 agosto 2016 (il 31 luglio 2016 cade di domenica) 770 ordinario Non possibile 1 agosto 2016 (il 31 luglio 2016 cade di domenica)

770 ordinario Non possibile 1 agosto 2016 (il 31 luglio 2016 cade di")

7 UNICO PF LE SCADENZE PER I VERSAMENTI 7

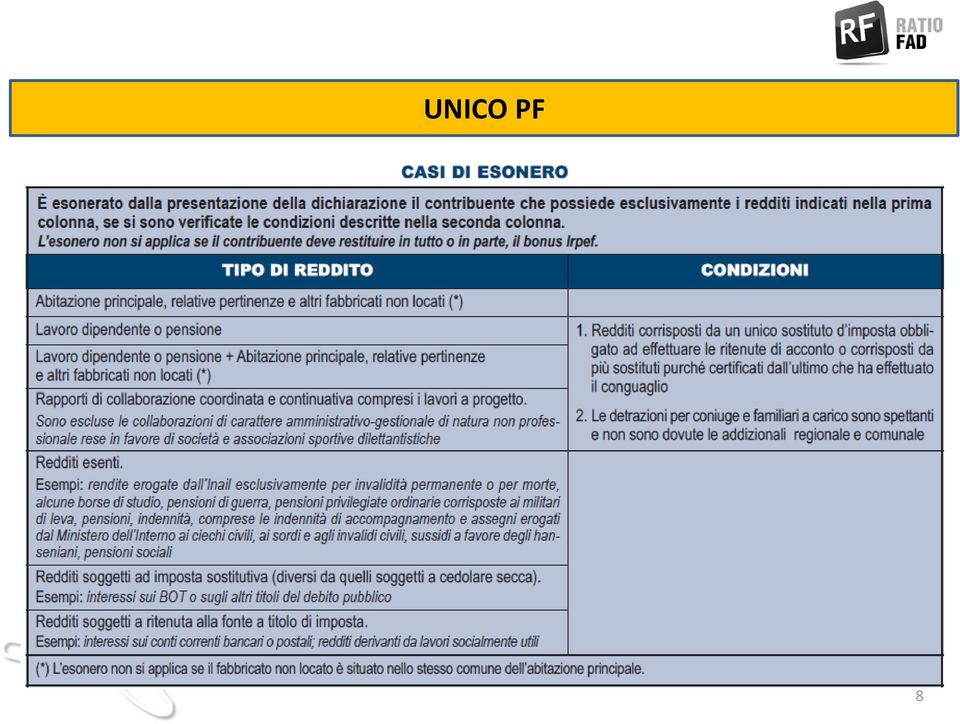

8 UNICO PF 8

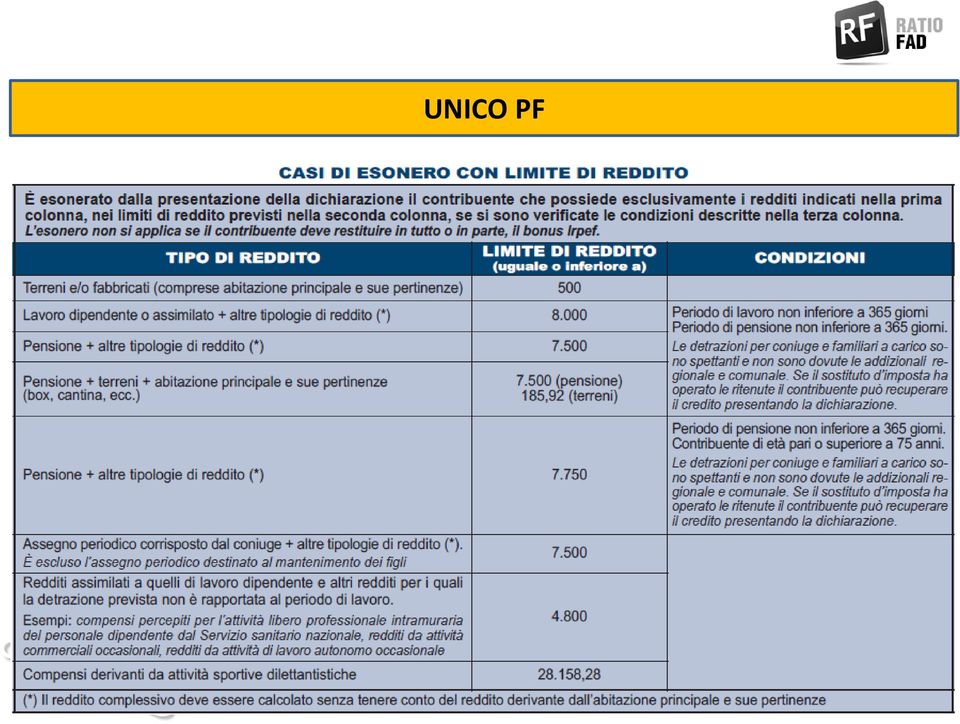

9 UNICO PF 9

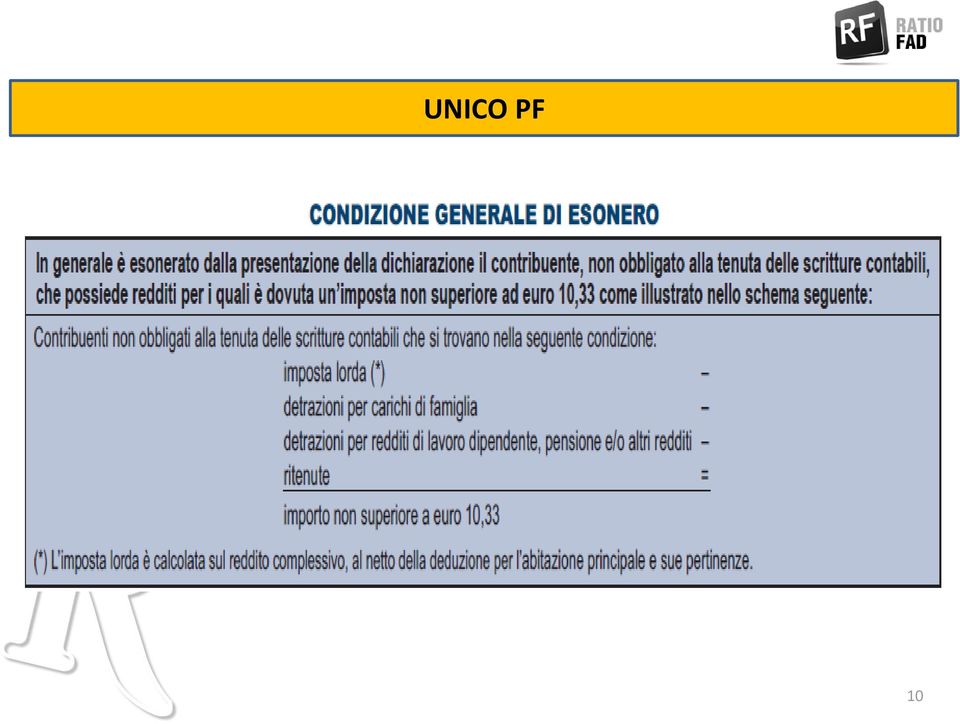

10 UNICO PF 10

11 PRINCIPALI NOVITÀ NELLA MODULISTICA (730 E UNICO PF) 11

12 MODELLO

13 MODELLO

14 MODELLO

15 MODELLO

16 MODELLO

17 MODELLO

18 MODELLO

19 MODELLO

20 MODELLO

21 MODELLO

22 MODELLO

23 MODELLO

24 MODELLO UNICO PF Nella sezione «firma della dichiarazione» è stata introdotta la nuova casella «Invio altre comunicazioni telematiche all intermediario» che deve essere barrata per richiedere le comunicazioni inerenti alle possibili «anomalie» riscontrate. Detta casella deve essere collegata a quella relativa all «impegno alla presentazione telematica» da barrare a cura dell intermediario. 24

25 MODELLO UNICO PF e 730 Nella sezione II del quadro RB è stata introdotta la nuova colonna 7 «Codice identificativo del contratto» nella quale, in alternativa alla indicazione degli estremi del contratto, va indicato il codice identificativo di 17 caratteri indicato sul modello di registrazione del contratto di locazione o nella ricevuta telematica di registrazione. 25

26 MODELLO UNICO PF E 730 Nel rigo «RC14» sono state inserite tre nuove colonne destinate a indicare il bonus IRPEF per i lavoratori dipendenti. In colonna 3 deve essere indicata la tipologia di esenzione (Codice 1 docenti e ricercatori per i quali il 90% delle somme corrisposte non concorre alla determinazione del reddito imponibile; Codice 2 lavoratori lavoratrici rientrati in Italia per i quali il 70% o 80% delle somme corrisposte non concorre alla determinazione del reddito imponibile), in colonna 4, la parte di reddito esente e in colonna 5 la quota integrativa della retribuzione assoggettata a tassazione ordinaria (QU.I.R.) 26

27 MODELLO UNICO PF La sezione VII del quadro CR «Credito d imposta erogazioni cultura», riservato al credito d imposta spettante per le erogazioni eseguite a sostegno della cultura (Art-bonus), di cui all articolo 1, D.L. 83/2014 è stata aggiornata con l inserimento di 3 nuove colonne destinate alla gestione dei residui 2014 e per indicare l importo attribuito al dichiarante quale socio di società semplice. 27

28 MODELLO UNICO PF Questa sezione è destinata alla indicazione del credito d imposta riconosciuto per i compensi corrisposti nel 2015 all avvocato nel procedimento di negoziazione assistita, conclusa con successo, nonché all arbitro, in caso di procedimento con lodo. 28

29 MODELLO UNICO PF E 730 Con riferimento al quadro RP Oneri e spese è stato inserito un nuovo rigo (RP33) nel quale va indicato l ammontare delle somme che sono state restituite all erogatore in un anno diverso da quello in cui sono state assoggettate a tassazione. 29

30 MODELLO UNICO PF Nella sezione III del quadro RX è stato inserito il quadro destinato ai soggetti che sono ammessi al rimborso prioritario del rimborso perché eseguono operazioni con ENTI PUBBLICI e, di conseguenza, applicano la disciplina dello «split payment», di cui all art. 17-ter, D.P.R. 633/

, sugli utili maturati durante il periodo di possesso delle partecipazioni, in proporzione agli utili conseguiti o alle partecipazioni cedute.")

31 MODELLO UNICO PF Nel quadro RH è stato introdotto il nuovo rigo RH25 «Imposte delle controllate estere» destinato all indicazione delle imposte assolte dalle società partecipate residenti in Stati a fiscalità privilegiata (cosiddetti Paesi «black list»), sugli utili maturati durante il periodo di possesso delle partecipazioni, in proporzione agli utili conseguiti o alle partecipazioni cedute. 31

32 MODELLO UNICO PF Nel rigo RR2 sono state inserite le nuove colonne 33 Credito ante 2014 e 34 Credito ante 2014 compensato in F24, al fine di indicare separatamente il credito maturato nel 2014 da quello maturato negli anni precedenti, in relazione al fatto che quest ultimo può essere solo chiesto a rimborso o utilizzato in conguaglio. 32

33 MODELLO UNICO PF Nei nuovi righi RE7 e RE8 (lavoro autonomo) devono essere inserite le quote di ammortamento, le spese per l acquisto di beni di valore unitario non superiore a 516,46 euro e i canoni di locazione finanziaria relativi ai beni mobili che beneficiano della nuova agevolazione sulla maggiorazione del costo (cosiddetti «super ammortamenti») per gli acquisti eseguiti dal 15/10/2015 al 31/12/2015 (+ 40% del costo sostenuto) 33

34 MODELLO UNICO PF Nel quadro relativo al reddito d impresa (RF e RG) deve essere indicato l intero costo sostenuto per spese e altri componenti da Stati o territori aventi regimi fiscali privilegiati, con particolare indicazione nel rigo RF52 colonna 1 (RG 21 colonna 1) delle spese eccedenti il «valore normale». Nei righi RF 46 e RF 47 devono essere indicati utili e/o plusvalenze nel caso in cui il contribuente intenda far valere la sussistenza delle condizioni indicate nella lettera c), comma 1, dell art. 87 del TUIR non avendo presentato interpello o avendo ricevuto risposta negativa. 34

35 MODELLO UNICO PF Nel rigo del reddito d impresa deve essere indicata la quota di reddito detassato derivante dall utilizzo dei beni immateriali (marchi, brevetti, disegni, modelli e quant altro) in applicazione della disciplina sul «Patent box». 35

36 MODELLO UNICO PF Nel rigo RF102 (e RG 37) è stata inserita la colonna 9 nella quale devono essere indicate le imposte delle controllate estere al fine di beneficiare del credito d imposta, di cui al comma 5, dell art. 167 del TUIR, come modificato dall art. 3, D.lgs. 147/2015 (Cosiddetto «decreto internazionalizzazione»). 36

.")

37 MODELLO UNICO PF E stata inserita la nuova sezione relativa al «regime forfetario per gli esercenti attività d impresa, arti e professioni Obblighi informativi» (righi da RS371 a RS381, che deve essere compilata dai contribuenti che applicano il detto regime, per indicare alcune informazioni aggiuntive (non applicazione ritenuta alla fonte e altri elementi dell attività). 37

38 MODELLO UNICO PF Nel quadro RQ è stata eliminata la sezione XXII che riguardava la comunicazione di adesione al regime dei minimi per effetto della tardiva introduzione, mentre è sono state introdotte le nuove sezioni XXIII-A e XXIII-B, riferibili alla rivalutazioni di beni e partecipazioni e all affrancamento del saldo attivo di rivalutazione (commi da 889 a 897, articolo 1, legge 208/2015 Stabilità 2016). 38

39 ONERI DEDUCIBILI E/O DETRAIBILI: NOVITÀ 39

40 MODELLO

41 MODELLO

42 MODELLO

43 MODELLO

44 MODELLO

45 MODELLO

46 MODELLO

47 MODELLO

48 MODELLO

49 MODELLO

50 MODELLO

51 MODELLO

52 MODELLO

53 MODELLO

54 MODELLO UNICO PF Tra le altre detrazioni nel rigo RP80 SEZIONE VI è stata introdotta la nuova colonna 3 «PMI» per effetto dell estensione della detrazione anche per gli investimenti in PMI innovative, di cui ai commi 9 e 9-bis, dell articolo 7, D.L. 3/2015). 54

55 SANZIONI, CORREZIONI E RAVVEDIMENTO 55

56 MODELLO

57 NUOVA DISCIPLINA SANZIONATORIA OMESSA DICHIARAZIONE D.LGS. 158/2015 Con decorrenza dal 1 gennaio 2016, grazie all anticipazione operata dalla Legge di Stabilità 2016, si rende applicabile il nuovo regime sanzionatorio IMPOSTE DOVUTE DAL 120% AL 240% MINIMO 250 EURO SENZA IMPOSTE DA 250 EURO A EURO RADDOPPIABILE PER SOGGETTI OBBLIGATI ALLA TENUTA DELLE SCRITTURE CONTABILI PENALE RECLUSIONE DA 6 MESI A 4 ANNI IN PRESENZA DI EVASIONE DELL IMPOSTA 57

58 NUOVA DISCIPLINA SANZIONATORIA DICHIARAZIONE TARDIVA DEVE ESSERE REGOLARIZZATO ANCHE L OMESSO VERSAMENTO ENTRO 90 GIORNI DA 150 EURO A 500 EURO RAVVEDIMENTO OPEROSO ENTRO 30 GIORNI DA 75 EURO A 250 EURO 58

59 NUOVA DISCIPLINA SANZIONATORIA PRESENTAZIONE DICHIARAZIONE ENTRO INVIO SUCCESSIVA DICHIARAZIONE SEMPRE «OMESSA» IMPOSTE DOVUTE DAL 60% AL 120% MINIMO 200 EURO RAVVEDIMENTO OPEROSO SENZA IMPOSTE DA 150 EURO A 500 EURO 59

60 NUOVA DISCIPLINA SANZIONATORIA RETTIFICA DELLA DICHIARAZIONE LA CORREZIONE DELLA DICHIARAZIONE PRESENTATA CORRETTIVA (NEI TERMINI) NESSUNA SANZIONE NEL RISPETTO DEL TERMINE INTEGRATIVA A FAVORE MINOR DEBITO O MAGGIOR CREDITO ENTRO IL TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE SUCCESSIVA INTEGRATIVA A SFAVORE MAGGIOR DEBITO O MINOR CREDITO ENTRO IL TERMINE DI ACCERTAMENTO INTEGRATIVA COMMA 8-TER, ART. 2, DPR 322/1998 ENTRO 120 GIORNI 60

61 UTILIZZO CREDITO NON SPETTANTI E/O INESISTENTI DALL 1/1/2016 COMMA 4, ART. 13, D.LGS. 471/1997 TIPO DI VIOLAZIONE COMMA 1, ART. 13 (FINO AL 31/12/2015) UTILIZZO DI UN CREDITO ESISTENTE MA NON SPETTANTE 30% DEL CREDITO COMMA 4, ART. 13 (DALL 1/1/2016) TIPO DI VIOLAZIONE UTILIZZO DI UN CREDITO INESISTENTE (IMMPOSSIBILE LA DEFINIZIONE AGEVOLATA D.LGS. 472/1997) COMMA 18, ART. 27, D.L. 185/2008 DAL 100% AL 200% DEL CREDITO 200% PER CREDITI DI IMPORTO SUPERIORE A 50 MILA EURO COMMA 5, ART. 13, D.LGS. 471/1997 DAL 100% AL 200% DEL CREDITO INESISTENTE 61

62 ERRATA COMPILAZIONE O OMESSA PRESENTAZIONE «F24» D.LGS. 158/2015 TIPO DI VIOLAZIONE COMMA 1, ART. 15, D.LGS. 471/1997 (FINO AL 31/12/2015) COMMA 1, ART. 15, D.LGS. 471/1997 (DALL 1/1/2016) «F24» CARENTE DA 103,29 EURO A 516,45 EURO DA 100 EURO A 500 EURO TIPO DI VIOLAZIONE OMESSA PRESENTAZIONE COMMA 4, ART. 19, D.LGS. 241/1997 (FINO AL 31/12/2015) 154,93 EURO 51,64 EURO SE LA PRESENTAZIONE AVVENIVA CON RITARDO NON SUPERIORE A 5 GIORNI COMMA 2-BIS, ART. 15, D.LGS. 471/1997 (DALL 1/1/2016) 100 EURO 50 EURO SE LA PRESENTAZIONE AVVIENE CON UN RITARDO NON SUPERIORE A 5 GIORNI 62

63 TERMINI E NOVITA PER «RAVVEDIMENTO OPEROSO» Il comma 637, della Stabilità ha modificato l art. 13, D.lgs. 472/1997 relativamente all istituto del ravvedimento operoso introducendo: nuove possibilità in termini temporali ulteriori misure di riduzione della sanzione ordinaria un più ampio ambito applicativo con contestuale rimozione delle cause ostative Gli interessi da applicare dall 1/1/2016 sono pari allo 0,2% (fino al 2015 = 0,5%) comma 1, art. 13 Violazione Termine Riduzione Tipologia tributo Lettera a) Omesso versamento Entro 30 giorni 1/10 Tutti Lettera a-bis) Qualsiasi Entro 90 giorni 1/9 Tutti Lettera b) Qualsiasi Entro la dichiarazione dell anno o entro 1 anno Lettera b-bis) Qualsiasi Entro la dichiarazione dell anno successivo o entro 2 anni 1/8 Tutti 1/7 Entrate Lettera b-ter) Qualsiasi Entro il termine di accertamento 1/6 Entrate Lettera b-quater) Qualsiasi Dopo la constatazione della violazione 1/5 Entrate 63

64 REGOLARIZZAZIONE MANCATO E/O INSUFFICIENTE VERSAMENTO REGOLARIZZAZIONE VERSAMENTI SANZIONE RIDOTTA TERMINE VERSAMENTO DA 0,1% A 1,4% 1/10 DELL 1% PER GIORNO ENTRO 14 GIORNI DALLA SCADENZA 1,5% 1/10 DEL 15% DAL 15 AL 30 GIORNO DALLA SCADENZA 1,67% 1/9 DEL 15% DAL 31 AL 90 GIORNO DALLA SCADENZA 3,75% 1/8 DEL 30% ENTRO IL TEMINE DELLA DICHIARAZIONE O ENTRO 1 ANNO DAL TERMINE ORDINARIO 4,29% (ENTRATE) 1/7 DEL 30% ENTRO IL TERMINE DELLA DICHIARAZIONE RIFERITA ALL ANNO SUCCESSIVO O ENTRO 2 ANNI DAL TERMINE ORDINARIO 5% (ENTRATE) 1/6 DEL 30% ENTRO IL TERMINE DI ACCERTAMENTO 6% (ENTRATE) 1/5 DEL 30% DOPO LA NOTIFICA DEL PVC 64

65 730 e Unico precompilato Andrea Bongi 65

66 NOVITA ) 730 Precompilato alla seconda stagione; 2) Prove di UnicoPF Precompilato; 3) Un diluvio di dati in AT; 66

67 UNICO PF 2016 (Precompilato) 1. Giuridicamente inesistente; 2. Non è un tipo nuovo o diverso di Unico PF; 3. Non ci sono regole diverse per presentazione e termini; 4. È solo un modello già compilato in alcune parti; 67

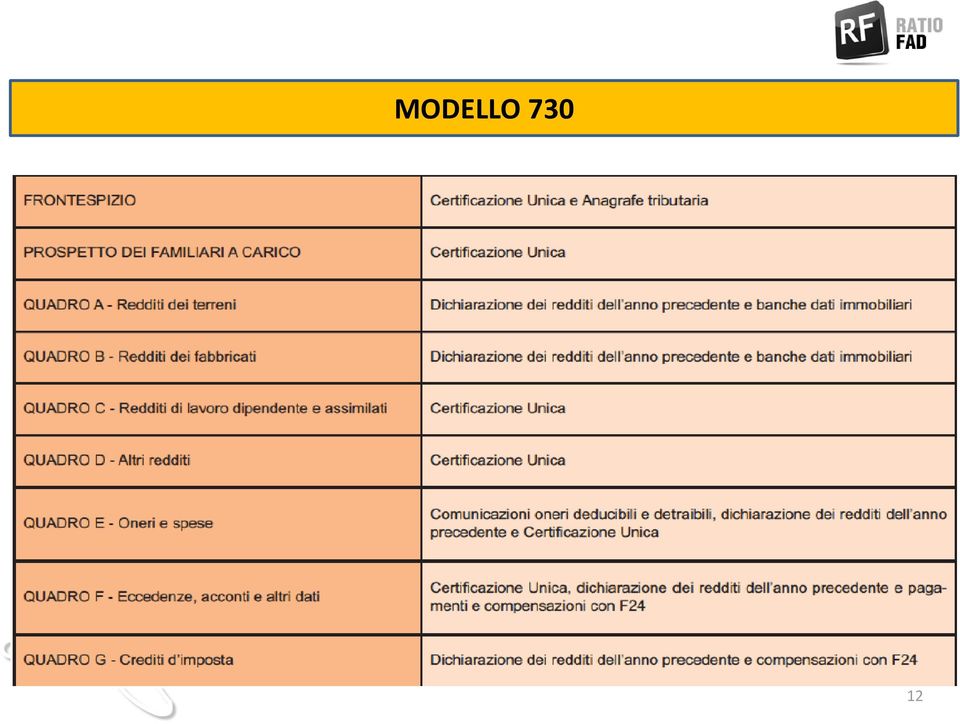

68 Le informazioni inviate dagli enti esterni 68

69 Le informazioni inviate dagli enti esterni 69

70 POI C E ANCHE UNICO FAI DA TE.. 70

71 PF con solo redditi di lavoro dipendente e assimilati (pensione compresa) Per i redditi 2015 possono scegliere fra: 1-Modello 730 ordinario; 2-Modello 730 Precompilato; 3-Modello UnicoPF (precompilato o meno); 71

72 COS'È E A CHI INTERESSA Da quest'anno l'agenzia delle Entrate mette a disposizione la dichiarazione dei redditi precompilata sia per chi presenta il modello 730 sia per chi presenta il modello Unico. I lavoratori dipendenti e pensionati interessati possono accettare il modello 730 così come proposto oppure possono modificarlo/integrarlo prima dell'invio. I contribuenti interessati al modello Unico precompilato, invece, possono modificarlo/integrarlo e infine inviarlo all'agenzia delle Entrate. Il contribuente non è comunque obbligato a utilizzare la dichiarazione dei redditi precompilata. Può, infatti, presentarla con le modalità ordinarie. 72

73 DATE E SCADENZE 15 APR - Sono disponibili, nell'area riservata, le dichiarazioni precompilate (modello 730 e Unico precompilato) 2 MAG - Da oggi è possibile: - accettare, modificare e inviare la dichiarazione 730 precompilata all'agenzia delle Entrate direttamente tramite l'applicazione web - modificare e inviare il modello Unico precompilato direttamente all'agenzia delle Entrate 16 GIU - Ultimo giorno utile per il versamento degli eventuali saldo e primo acconto per i contribuenti senza sostituto d'imposta 7 LUG - Ultimo giorno utile per la presentazione della dichiarazione 730 precompilata 16 LUG - Ultimo giorno utile per il versamento, con la maggiorazione dello 0,40 per cento a titolo di interesse, degli eventuali saldo e primo acconto per i contribuenti senza sostituto d'imposta 30 SET - Ultimo giorno utile per comunicare al sostituto d'imposta di non voler effettuare il secondo o unico acconto dell'irpef o di volerlo effettuare in misura inferiore 30 SET - Ultimo giorno utile per la presentazione del modello Unico precompilato 25 OTT - Ultimo giorno utile per presentare un modello 730 integrativo, possibile solo se l'integrazione comporta un maggiore credito, un minor debito o un'imposta invariata. La presentazione può essere fatta solo tramite Caf o professionista abilitato 73

74 730 precompilato novità Possibile fare la dichiarazione congiunta; 2. Nuovi oneri e spese inserite; 3. Implementazione dati detrazioni carichi di famiglia; 4. Maggiori informazioni nel prospetto di dettaglio alla precompilata; 5. Novità sui controlli; 74

75 DICHIARAZIONE CONGIUNTA Possibile fare il 730 precompilato in forma congiunta senza Caf o intermediario I coniugi possono congiungere le proprie dichiarazioni precompilate direttamente tramite l'applicazione, a condizione che ci siano i requisiti richiesti per la presentazione del modello 730 in forma congiunta. 75

76 DICHIARAZIONE CONGIUNTA Anche se i coniugi hanno presentato il modello 730/2015 in forma congiunta, sono comunque predisposte due distinte dichiarazioni 730 precompilate, una per ciascun coniuge. In fase di trasmissione sarà possibile congiungere le due dichiarazioni. 76

77 730 Congiunto - operatività Provvedimento del : il soggetto che intende presentare la dichiarazione in qualità di coniuge dichiarante, dopo aver completato la compilazione della propria dichiarazione, indica nell area autenticata il codice fiscale del coniuge che presenterà il modello 730 congiunto in qualità di dichiarante. Quest ultimo esprime il consenso alla presentazione congiunta mediante l indicazione, nella propria area autenticata, del codice fiscale del coniuge dichiarante. In esito alla manifestazione di volontà da parte di entrambi i coniugi, le informazioni contenute nella dichiarazione precompilata del coniuge dichiarante confluiscono, senza possibilità di modifiche, nel 730 congiunto che viene reso disponibile nell area autenticata del dichiarante, il quale può procedere all invio di entrambe le dichiarazioni. 77

78 Cosa c è dentro le precompilate 2016 La dichiarazione precompilata si basa sulle certificazioni dei sostituti d'imposta per redditi di lavoro dipendente e assimilati, pensioni e compensi per attività occasionali di lavoro autonomo. Il modello contiene, inoltre, le informazioni presenti in Anagrafe tributaria relative alle spese di ristrutturazione edilizia e di risparmio energetico, ai versamenti effettuati con il modello F24, alle compravendite immobiliari, ai contratti di locazione registrati e alla dichiarazione dei redditi dell'anno precedente. Sono inoltre disponibili anche i dati trasmessi da altri soggetti, che riguardano alcuni oneri detraibili e deducibili sostenuti dai contribuenti tra cui gli interessi passivi sui mutui, premi assicurativi, contributi previdenziali, spese funebri, spese mediche e universitarie. 78

79 NUOVI ONERI E SPESE le spese sanitarie e i relativi rimborsi; le spese universitarie e i relativi rimborsi; le spese funebri; i contributi versati alla previdenza complementare; i bonifici riguardanti le spese per interventi di ristrutturazione e di riqualificazione energetica degli edifici; 79

80 Spese sanitarie - particolarità Quali altre spese sanitarie non trovo nella dichiarazione precompilata 2016? non sono state riportate nella dichiarazione precompilata le spese sanitarie sostenute nei confronti di soggetti che erogano prestazioni di assistenza specifica (per esempio, parafarmacie, rivenditori di articoli sanitari) e prestazioni ausiliarie della professione sanitaria (per esempio, ottici, podologi, fisioterapisti), ma non operano nell'ambito di strutture accreditate per l'erogazione dei servizi sanitari. non inserite le spese relative ai farmaci mettendo invece a disposizione dei contribuenti tutti i dati relativi ai ticket farmaceutici (ricette rosse) che l'agenzia ha acquisito direttamente dal Sistema Tessera Sanitaria. A partire dall'anno d'imposta 2016 (precompilata 2017) si prevede l'invio completo dei dati relativi ai farmaci. 80

81 Spese universitarie - particolarità Come vengono riportate nella dichiarazione precompilata le spese universitarie? Le spese comunicate dalle Università statali sono riportate integralmente nella dichiarazione precompilata, mentre le spese comunicate dalle Università non statali vengono riportate solo nel foglio riepilogativo. 81

82 Spese funebri - particolarità Quali spese funebri sono inserite nella dichiarazione precompilata? Nella dichiarazione precompilata sono indicati i dati delle fatture emesse in relazione all'evento funebre, dai soggetti che esercitano attività di servizi di pompe funebri. Il contribuente può integrare la dichiarazione riportando le eventuali ulteriori spese detraibili sostenute in dipendenza del decesso (per esempio le spese sostenute per la lavorazione di marmi e delle lapidi) sempre entro il limite di spesa detraibile di per evento funebre. 82

83 Oneri per i familiari a carico Gli oneri deducibili o detraibili riportati nella dichiarazione precompilata 2016, sostenuti nell'interesse dei familiari a carico, sono: spese sanitarie spese universitarie premi assicurativi contributi previdenziali contributi versati alle forme di previdenza complementare contributi versati ad enti e casse aventi fine assistenziale. 83

84 Criterio di imputazione spesa familiare a carico l Agenzia delle entrate individua i familiari da considerare fiscalmente a carico esclusivamente sulla base delle informazioni, anche reddituali, comunicate dai sostituti d imposta con le Certificazioni Uniche. Se nelle comunicazioni trasmesse dai soggetti terzi non è individuato il soggetto che ha sostenuto la spesa, l onere è inserito nelle dichiarazioni dei redditi dei soggetti dei quali il familiare a cui la spesa si riferisce risulta fiscalmente a carico, in proporzione alle percentuali di carico. In tal caso, l onere è riportato nell elenco delle informazioni sia del familiare fiscalmente a carico sia dei soggetti di cui il familiare a cui la spesa si riferisce risulta fiscalmente a carico. Resta fermo l obbligo per il contribuente di modificare la dichiarazione proposta dall Agenzia delle entrate se il familiare non è in possesso dei requisiti per essere considerato fiscalmente a carico o se la spesa è stata sostenuta da un soggetto diverso o in una percentuale diversa rispetto a quella risultante dal prospetto dei familiari a carico. 84

85 Criterio guida per l inserimento dati Non sono state inserite in dichiarazione le informazioni che l'agenzia ritiene incomplete o incoerenti. Può, per esempio, accadere che dall'anagrafe tributaria risulti l'atto di acquisto di un fabbricato, di cui però l'amministrazione finanziaria non conosce ancora la destinazione (concesso in comodato, tenuto a disposizione, ecc.); oppure, che gli interessi passivi per il mutuo comunicati dalla banca siano di importo superiore a quelli indicati nella dichiarazione dell'anno precedente (di norma, accade il contrario). I dati di questo tipo sono comunque riportati in un prospetto riepilogativo, in modo da poter essere verificati ed eventualmente inseriti in dichiarazione da parte del contribuente. 85

86 Come si accede precompilato Il modello 730 precompilato viene messo a disposizione del contribuente, a partire dal 15 aprile 2016, in un apposita sezione del sito internet dell Agenzia delle Entrate. Per accedere a questa sezione è necessario essere in possesso del codice Pin 86

87 MODALITA DI ACCESSO 1) Accesso diretto da parte del contribuente; 2) Accesso da parte del sostituto d imposta del CAF o del professionista abilitato; 87

88 Accesso diretto credenziali dispositive Fisconline rilasciate dall Agenzia delle entrate in base a quanto previsto dal Provvedimento del Direttore dell Agenzia delle entrate n del 10 giugno 2009, con le modalità indicate nell apposita sezione del sito internet dell Agenzia delle entrate; Carta Nazionale dei Servizi (CNS) o identità SPID di cui all articolo 64 del Codice dell Amministrazione Digitale; Credenziali dispositive rilasciate dall INPS o dalla Guardia di Finanza o dal sistema informativo di gestione e amministrazione del personale della Pubblica Amministrazione (NoiPA), gestito dal Ministero dell Economia e delle Finanze; Credenziali rilasciate da altri soggetti individuati con Provvedimento del Direttore dell Agenzia delle entrate. 88

89 Accesso da parte del sostituto, CAF, o professionista Il CAF, il professionista abilitato e il sostituto d imposta che presta assistenza fiscale acquisiscono le deleghe per l accesso ai documenti di cui al punto 3.1, unitamente a copia di un documento di identità del delegante, in formato cartaceo ovvero in formato elettronico. La delega può essere sottoscritta elettronicamente, nel rispetto delle regole tecniche adottate ai sensi dell'art. 71 del decreto legislativo 7 marzo 2005, n

90 Contenuto delega La delega per l accesso ai documenti contiene le seguenti informazioni: a) codice fiscale e dati anagrafici del contribuente; b) anno d imposta cui si riferisce la dichiarazione 730 precompilata; c) data di conferimento della delega; d) indicazione che la delega si estende, oltre all accesso alla dichiarazione 730 precompilata, anche alla consultazione dell elenco delle informazioni allegate. 90

91 Deleghe all accesso - gestione Nel caso in cui il contribuente che richiede assistenza fiscale non intenda utilizzare la dichiarazione 730 precompilata, il Caf o il professionista abilitato acquisisce idonea documentazione da cui si evince la mancata autorizzazione da parte del contribuente all accesso al modello 730 precompilato 91

92 Deleghe all accesso - gestione Le deleghe acquisite sono numerate e annotate, giornalmente, in un apposito registro cronologico, con indicazione dei seguenti dati: - numero progressivo e data della delega; - codice fiscale e dati anagrafici del contribuente delegante; - estremi del documento di identità del delegante; 92

93 Deleghe Attenzione!! L Agenzia delle entrate effettua controlli sulle deleghe acquisite e sull accesso ai documenti anche presso le sedi dei sostituti d imposta, dei CAF e dei professionisti abilitati. Inoltre l Agenzia delle entrate richiede, a campione, copia delle deleghe e dei documenti di identità indicati nelle richieste di accesso alle dichiarazioni 730 precompilate. In tal caso, i sostituti d imposta, i CAF e i professionisti abilitati trasmettono i suddetti documenti, tramite posta elettronica certificata, entro 48 ore dalla richiesta. Qualora fossero riscontrate irregolarità nella gestione delle deleghe si procede, tra l altro, alla revoca di cui all articolo 8, comma 1, lettera h, del decreto dirigenziale 31 luglio Restano ferme la responsabilità civile e l applicazione delle eventuali sanzioni penali. 93

94 Nella sezione del sito internet dedicata al 730 precompilato è possibile visualizzare il modello 730 precompilato; l esito della liquidazione (il rimborso che sarà erogato dal sostituto d imposta e/o le somme che saranno trattenute in busta paga); il modello con il dettaglio dei risultati della liquidazione; un prospetto con l indicazione sintetica dei redditi e delle spese presenti nel 730 precompilato e delle principali fonti utilizzate per l elaborazione della dichiarazione (per esempio i dati del sostituto che ha inviato la Certificazione Unica oppure i dati della banca che ha comunicato gli interessi passivi sul mutuo). 94

95 Come si presenta precompilato direttamente all Agenzia delle entrate, attraverso il sito internet dell Agenzia; al sostituto di imposta, se quest ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale; ad un Caf o ad un professionista abilitato. 95

96 Presentazione diretta Il contribuente che intende presentare il 730 precompilato direttamente tramite il sito internet dell Agenzia delle Entrate deve indicare i dati del sostituto d imposta che effettuerà il conguaglio e compilare la scheda per la scelta della destinazione dell 8, del 5 e del 2 per mille dell Irpef, anche se non esprime alcuna scelta. Occorre poi verificare la correttezza e la completezza dei dati già indicati. A questo punto, se non c'è bisogno di alcuna correzione o integrazione, il contribuente può accettare il 730 senza modifiche. Se, invece, alcuni dati del 730 precompilato risultano non corretti o incompleti, il contribuente deve modificare o integrare il modello 730 (per esempio, aggiungendo un reddito oppure degli oneri non presenti. In questo caso, sarà elaborato e messo a disposizione un nuovo 730 e un nuovo modello (con i risultati della liquidazione effettuata in seguito alle modifiche operate). Una volta accettato o modificato, il modello 730 precompilato può essere presentato. Dopo la presentazione, nella stessa sezione del sito internet, viene messa a disposizione del contribuente la ricevuta di avvenuta presentazione. 96

97 Quando si presenta precompilato Il 730 precompilato presentato direttamente attraverso l'applicazione web deve essere inviato entro il 7 luglio. 97

98 Vantaggi sui controlli precompilato Che vantaggi ci sono sui controlli con il 730 precompilato presentato direttamente? Chi presenta il 730 precompilato - direttamente o tramite il sostituto d'imposta - senza modifiche o con modifiche che non incidono sulla determinazione del reddito o dell'imposta, non sarà sottoposto a controllo formale sui documenti relativi agli oneri indicati nella dichiarazione, forniti all'agenzia delle Entrate dai soggetti terzi. 98

99 Vantaggi sui controlli precompilato Che vantaggi ci sono sui controlli se presento il 730 precompilato attraverso un Caf o un professionista abilitato? Se si presenta il 730 precompilato, con o senza modifiche, tramite un intermediario, il controllo formale sui documenti relativi agli oneri deducibili e detraibili sarà effettuato nei confronti del Caf o del professionista che ha apposto il visto di conformità sulla dichiarazione, anche con riferimento agli oneri comunicati dai soggetti terzi. L'Agenzia può comunque effettuare nei confronti del contribuente i controlli per verificare la sussistenza dei requisiti soggettivi per fruire delle agevolazioni (per esempio l'effettiva destinazione ad abitazione principale dell'immobile per cui vengono detratti gli interessi passivi relativi al mutuo). 99

100 Vantaggi sui controlli precompilato Ho presentato il 730 precompilato con modifiche. I controlli formali (articolo 36-ter) si applicano su tutto? Sì, la dichiarazione è soggetta ai controlli formali, compresi i dati precompilati che non sono stati modificati. 100

101 Vantaggi sui controlli precompilato Accetto il 730 precompilato. Su quali oneri, forniti all'agenzia delle Entrate da soggetti terzi, non sarà effettuato il controllo formale? interessi passivi e relativi oneri accessori per mutui in corso premi di assicurazione sulla vita, causa morte e contro gli infortuni contributi previdenziali e assistenziali spese sanitarie e relativi rimborsi spese universitarie e relativi rimborsi contributi versati alle forme di previdenza complementare spese funebri. NB: fuori bonifici x ristrutturazioni e risparmio energetico 101

102 Controlli in caso di rimborsi superiori ai 4mila euro A seguito delle modifiche introdotte dalla legge di Stabilità 2016, nel caso di presentazione della dichiarazione con modifiche rispetto alla dichiarazione precompilata, l'agenzia delle Entrate può effettuare dei controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, se si rilevano degli elementi di incoerenza oppure se il rimborso che emerge dalla dichiarazione supera euro. Pertanto, nel caso in cui dalla dichiarazione modificata dal contribuente, emerga un rimborso di importo superiore a euro il controllo preventivo può essere effettuato dall Agenzia delle Entrate anche a prescindere dalla presenza di detrazioni per familiari a carico. 102

103 Visto di conformità e sanzioni Articolo 6 del decreto semplificazioni (Dlgs. 175/2014) Salvo il caso di presentazione di dichiarazione rettificativa, se il visto infedele è relativo alla dichiarazione dei redditi presentata con le modalità di cui all'articolo 13, del decreto ministeriale 31 maggio 1999, n. 164, i soggetti indicati nell'articolo 35 sono tenuti nei confronti dello Stato o del diverso ente impositore al pagamento di una somma pari all'importo dell'imposta, della sanzione e degli interessi che sarebbero stati richiesti al contribuente ai sensi dell'articolo 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sempre che il visto infedele non sia stato indotto dalla condotta dolosa o gravemente colposa del contribuente. 103

104 I PROBLEMI PER CAF E PROFESSIONISTI La normativa, che desta non poche perplessità e preoccupazioni, prevede che i professionisti e i Caf autorizzati ad apporre il visto di conformità: rispondano, a titolo di responsabilità, qualora risulti effettuato un errato controllo dei dati documentali; siano tenuti, a favore dell Amministrazione Finanziaria o del diverso ente impositore, a pagare una somma equivalente al versamento dell imposta, degli interessi e della sanzione nella misura del 30%. È possibile evitare la predetta responsabilità a condizione che l infedeltà del visto sia stata causata da dolo o colpa grave del contribuente. 104

105 La sanzione secondo il fisco L obbligazione prevista dalla disposizione in capo al CAF o al professionista non ha natura tributaria ma civilistica. La disposizione prevede espressamente, inoltre, che le comunicazioni con le quali è richiesto al CAF o al professionista il predetto importo costituiscono titolo per la riscossione mediante ruolo di cui al Dpr n. 602/1973, e che eventuali controversie sono devolute alla giurisdizione tributaria. Se il CAF o il professionista, entro il 10 novembre, comunicano i dati rettificati, gli stessi sono tenuti al pagamento dell importo della sola sanzione, mentre l imposta e gli interessi restano a carico del contribuente. In tale ipotesi, se la sanzione è versata entro il 10 novembre, si applica la riduzione (1/8 del minimo) prevista dall art. 13, c. 1, lett. b) del D.Lgs , n Resta fermo che qualora dal controllo formale della dichiarazione emerga un credito a favore del contribuente, l Agenzia delle Entrate procede al rimborso a favore del contribuente stesso. 105

106 Il 730 ordinario l modello 730 ordinario può essere presentato al sostituto d imposta che presta l assistenza fiscale, al Caf o al professionista abilitato. I lavoratori dipendenti privi di un sostituto d imposta che possa effettuare il conguaglio devono presentare il modello 730 a un Caf dipendenti o a un professionista abilitato. I dipendenti delle Amministrazioni dello Stato possono presentare il modello 730 all ufficio che svolge le funzioni di sostituto d imposta (che può anche non coincidere con quello di appartenenza) o a quello che, secondo le indicazioni del sostituto d imposta, svolge l attività di assistenza o è incaricato della raccolta dei modelli. 106

107 Il 730 ordinario quando si presenta Il 730 ordinario deve essere presentato entro il 7 luglio, sia nel caso di presentazione al sostituto d imposta sia in quello di presentazione al Caf o al professionista. Nel caso di presentazione al sostituto d imposta il contribuente deve consegnare il modello 730 ordinario già compilato. 107

108 In caso di errore Se si riscontrano errori di compilazione o di calcolo, è possibile rivolgersi a chi ha prestato l assistenza per correggerli. In questo caso è necessario compilare il modello 730 rettificativo; Se, invece, il contribuente si è accorto di aver dimenticato di dichiarare dei redditi oppure ha indicato oneri deducibili o detraibili in misura superiore a quella spettante, deve presentare obbligatoriamente un modello Unico Persone fisiche e pagare direttamente le somme dovute, compresa la differenza rispetto all importo del credito risultante dal modello 730, che verrà comunque rimborsato dal sostituto d imposta. 108

109 In caso di errore Quando il modello è stato compilato in modo corretto, ma il contribuente si è accorto di aver dimenticato di esporre degli oneri deducibili o detraibili, c è la possibilità di: 1- presentare entro il 25 ottobre un modello 730 integrativo. Il modello 730 integrativo deve essere presentato a un intermediario (Caf, professionista), anche se il modello precedente era stato presentato al datore di lavoro o all ente pensionistico o era stato presentato direttamente tramite il sito internet dell'agenzia delle Entrate 2- presentare, in alternativa, un modello Unico Persone fisiche entro il termine di presentazione della dichiarazione dei redditi relativa al periodo d imposta successivo. 109

110 Arrivederci al prossimo incontro: VideoFisco 4 maggio 2016 Dichiarazione dei redditi (pt 2ª): Unico SP e Unico SC. a cura di Paolo Meneghetti e Andrea Bongi 110

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Il contribuente direttamente e gli altri soggetti

Mod. 730/2016: modalità di accesso alla dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Il contribuente direttamente e gli altri soggetti

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA aggiornamento giugno 2015 PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL

DICHIARAZIONE 730 PRECOMPILATA aggiornamento giugno 2015 PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL

Articolo pubblicato su FiscoOggi (

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Dichiarazione precompilata regole per l accesso 2017: pubblicate le 7 Aprile 2017 L Agenzia illustra le modalità con cui, a partire

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Dichiarazione precompilata regole per l accesso 2017: pubblicate le 7 Aprile 2017 L Agenzia illustra le modalità con cui, a partire

Modello 730/2016 precompilato

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

La dichiarazione precompilata

La dichiarazione precompilata Direzione Centrale Gestione Tributi Roma, 8 marzo 2016 Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015, in base a quanto previsto

La dichiarazione precompilata Direzione Centrale Gestione Tributi Roma, 8 marzo 2016 Precompilata 2015 - la platea interessata: lavoratori dipendenti e pensionati Dal 15 aprile 2015, in base a quanto previsto

Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

A TUTTE LE AZIENDE INTERESSATE Conegliano, lì 19 Gennaio 2015 Circolare 11/2015 Oggetto: DECRETO SEMPLIFICAZIONI FISCALI IN SINTESI È stato pubblicato sulla Gazzetta Ufficiale del 28 novembre 2014 n.277,

Modello 730 precompilato

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730 precompilato Il modello 730 precompilato viene reso disponibile ai lavoratori dipendenti e ai pensionati che: hanno presentato il modello

Centro di Assistenza Fiscale Dipendenti e Pensionati Modello 730 precompilato Il modello 730 precompilato viene reso disponibile ai lavoratori dipendenti e ai pensionati che: hanno presentato il modello

Dichiarazione precompilata 2016

Dichiarazione precompilata 2016 Platea, nuovi oneri, familiari a carico Roma 8 aprile 2016 PLATEA DICHIARAZIONE PRECOMPILATA 2016 2 Platea 730 precompilato 2016 LAVORATORI DIPENDENTI E PENSIONATI (+ redditi

Dichiarazione precompilata 2016 Platea, nuovi oneri, familiari a carico Roma 8 aprile 2016 PLATEA DICHIARAZIONE PRECOMPILATA 2016 2 Platea 730 precompilato 2016 LAVORATORI DIPENDENTI E PENSIONATI (+ redditi

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 59 29.02.2016 Mod. 730 precompilato: accesso e gestione delle deleghe Categoria: Dichiarazione Sottocategoria: 730 Il Decreto Legislativo 21 novembre

Fiscal News La circolare di aggiornamento professionale N. 59 29.02.2016 Mod. 730 precompilato: accesso e gestione delle deleghe Categoria: Dichiarazione Sottocategoria: 730 Il Decreto Legislativo 21 novembre

730 precompilato e ordinario: il punto

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

Foglio Informativo AnSe

Foglio Informativo AnSe Anno 2017 - Numero 3 13 aprile 2017 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125 -- 00198 ROMA Tel. 0683057390-0683057422 - Fax Fax

Foglio Informativo AnSe Anno 2017 - Numero 3 13 aprile 2017 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125 -- 00198 ROMA Tel. 0683057390-0683057422 - Fax Fax

Circolare n. 11/E del 23 marzo 2015

Fiscal News La circolare di aggiornamento professionale N. 113 02.04.2015 3 730 precompilato: le risposte del Fisco Circolare n. 11/E del 23 marzo 2015 Categoria: Dichiarazione Sottocategoria: 730 La Circolare

Fiscal News La circolare di aggiornamento professionale N. 113 02.04.2015 3 730 precompilato: le risposte del Fisco Circolare n. 11/E del 23 marzo 2015 Categoria: Dichiarazione Sottocategoria: 730 La Circolare

La precompilata è ancora più facile. Dal 18 aprile l accesso ai dati 2016

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità La precompilata è ancora più facile. Dal 18 aprile l accesso ai dati 2016 4 Aprile 2017 Pronto il sito-guida alla visualizzazione, modifica,

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità La precompilata è ancora più facile. Dal 18 aprile l accesso ai dati 2016 4 Aprile 2017 Pronto il sito-guida alla visualizzazione, modifica,

Foglio Informativo AnSe

Foglio Informativo AnSe Anno 2016 - Numero 3 18 aprile 2016 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125-00198 ROMA Tel. 0683057390-0683057422 Fax 0683057440

Foglio Informativo AnSe Anno 2016 - Numero 3 18 aprile 2016 Anno13 - Numero 2013 ANSE Associazione Nazionale Seniores Enel Viale Regina Margherita, 125-00198 ROMA Tel. 0683057390-0683057422 Fax 0683057440

Precompilata 2019: come arrivare ai dati

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Precompilata 2019: come arrivare ai dati 12 Aprile 2019 Stabilite le modalità tecniche che consentono ai contribuenti interessati,

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Precompilata 2019: come arrivare ai dati 12 Aprile 2019 Stabilite le modalità tecniche che consentono ai contribuenti interessati,

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

Fervendo il periodo relativo alla compilazione alla dichiarazione dei redditi, si vuole proporre in tale

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 21 05.04.2016 UNICO SP. Le principali novità nel Modello Categoria: Dichiarazione Sottocategoria: Unico Fervendo il periodo relativo alla

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 21 05.04.2016 UNICO SP. Le principali novità nel Modello Categoria: Dichiarazione Sottocategoria: Unico Fervendo il periodo relativo alla

ATTUAZIONE DEI TRIBUTI

ATTUAZIONE DEI TRIBUTI OBBLIGHI IMPOSTI AL CONTRIBUENTE SEGUE INTERVENTO DELL AMMINISTRAZIONE LA DICHIARAZIONE ASPETTI GENERALI RIFERIMENTI NORMATIVI D.P.R. 22/12/1986, n. 917 T.U.I.R. Determinazione

ATTUAZIONE DEI TRIBUTI OBBLIGHI IMPOSTI AL CONTRIBUENTE SEGUE INTERVENTO DELL AMMINISTRAZIONE LA DICHIARAZIONE ASPETTI GENERALI RIFERIMENTI NORMATIVI D.P.R. 22/12/1986, n. 917 T.U.I.R. Determinazione

OGGETTO: 730-precompilato: la scelta del canale di presentazione

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730-precompilato: la scelta del canale di presentazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730-precompilato: la scelta del canale di presentazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

OGGETTO: 730-precompilato: la scelta del canale di presentazione

Informativa per la clientela di studio N. 59 del 26.04.2017 Ai gentili Clienti Loro sedi OGGETTO: 730-precompilato: la scelta del canale di presentazione Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 59 del 26.04.2017 Ai gentili Clienti Loro sedi OGGETTO: 730-precompilato: la scelta del canale di presentazione Gentile Cliente, con la stesura del presente documento

GUIDA ALLA NUOVA PRASSI. Saverio Cinieri - Dottore commercialista e pubblicista. Agenzia delle Entrate, circ. 23 marzo 2015, n.

precompilata: ichiarimentidell Agenzia Saverio Cinieri - Dottore commercialista e pubblicista L Agenzia delle Entrate ha emanato una voluminosa circolare nella quale affronta molti aspetti della nuova

precompilata: ichiarimentidell Agenzia Saverio Cinieri - Dottore commercialista e pubblicista L Agenzia delle Entrate ha emanato una voluminosa circolare nella quale affronta molti aspetti della nuova

(Art. 1 D. Lgs. 175/2014 c.d Decreto Semplificazioni )

") a Tutti i Clienti Loro sedi Oggetto: NUOVO MODELLO 730 PRECOMPILATO (Art. 1 D. Lgs. 175/2014 c.d Decreto Semplificazioni ) In via sperimentale, a partire dal 2015, l Agenzia delle Entrate entro il 15 aprile

a Tutti i Clienti Loro sedi Oggetto: NUOVO MODELLO 730 PRECOMPILATO (Art. 1 D. Lgs. 175/2014 c.d Decreto Semplificazioni ) In via sperimentale, a partire dal 2015, l Agenzia delle Entrate entro il 15 aprile

Il modello 730: Caratteristiche e utilizzo. Agenzia delle Entrate Direzione Regionale della Sardegna Ufficio Audit Esterno. Cagliari, 27 febbraio 2007

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 35 13.10.2014 Ravvedimento del 730 o entro il 25 ottobre Categoria: Intermediari Sottocategoria: Adempimenti Se, dopo

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 35 13.10.2014 Ravvedimento del 730 o entro il 25 ottobre Categoria: Intermediari Sottocategoria: Adempimenti Se, dopo

Visto di conformità infedele sui modelli Nuovo regime sanzionatorio - Chiarimenti dell Agenzia delle Entrate

Visto di conformità infedele sui modelli 730 - Nuovo regime sanzionatorio - Chiarimenti dell Agenzia delle Entrate 1 1 PREMESSA L art. 6 del DLgs. 21.11.2014 n. 175, a seguito dell introduzione della dichiarazione

Visto di conformità infedele sui modelli 730 - Nuovo regime sanzionatorio - Chiarimenti dell Agenzia delle Entrate 1 1 PREMESSA L art. 6 del DLgs. 21.11.2014 n. 175, a seguito dell introduzione della dichiarazione

MOD. 730-4 - INTEGRATIVO

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

CERTIFICAZIONE UNICA2018

Pag. 1/5 CERTIFICAZIONE UNICA2018 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2017 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

Pag. 1/5 CERTIFICAZIONE UNICA2018 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2017 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

Mod. 730/2016: importanti novità per la dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730/2016: importanti novità per la dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Anche quest anno la dichiarazione è disponibile,

Mod. 730/2016: importanti novità per la dichiarazione precompilata di Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITÀ " FISCO Anche quest anno la dichiarazione è disponibile,

Informativa per la clientela di studio

Informativa per la clientela di studio del 23.06.2017 Ai gentili Clienti Loro sedi OGGETTO: 730: rimborsi e controlli preventivi Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio del 23.06.2017 Ai gentili Clienti Loro sedi OGGETTO: 730: rimborsi e controlli preventivi Gentile Cliente, con la stesura del presente documento informativo intendiamo

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

OGGETTO: Modello 730: accesso e gestione delle deleghe

Informativa per la clientela di studio N. 68 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello 730: accesso e gestione delle deleghe Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 68 del 17.05.2017 Ai gentili Clienti Loro sedi OGGETTO: Modello 730: accesso e gestione delle deleghe Gentile Cliente, con la stesura del presente documento informativo

Fiscal Flash N /2014: approvato il modello ufficiale. La notizia in breve Modello 730/2014 definitivo

Fiscal Flash La notizia in breve N. 15 16.01.2014 730/2014: approvato il modello ufficiale Categoria: Dichiarazioni Sottocategoria: 730 L Agenzia delle Entrate, con il provvedimento direttoriale n. 4866/2014

Fiscal Flash La notizia in breve N. 15 16.01.2014 730/2014: approvato il modello ufficiale Categoria: Dichiarazioni Sottocategoria: 730 L Agenzia delle Entrate, con il provvedimento direttoriale n. 4866/2014

La dichiarazione precompilata L innovazione del modello fiscale

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 131 28.04.2016 730: la check list dei dati presenti Categoria: Dichiarazione Sottocategoria: 730 Per la predisposizione del modello 730 precompilato,

Fiscal News La circolare di aggiornamento professionale N. 131 28.04.2016 730: la check list dei dati presenti Categoria: Dichiarazione Sottocategoria: 730 Per la predisposizione del modello 730 precompilato,

Indice. 1.1.Quando si presenta la dichiarazione. 1.2.Come si presenta la dichiarazione. 1.3.Dichiarazione presentata dall estero

Indice 1. MODALITÀ E TERMINI DI PRESENTAZIONE 1.1.Quando si presenta la dichiarazione 1.2.Come si presenta la dichiarazione 1.3.Dichiarazione presentata dall estero Pag.1 Pag.1 Pag.2 2. TERMINI E MODALITÁ

Indice 1. MODALITÀ E TERMINI DI PRESENTAZIONE 1.1.Quando si presenta la dichiarazione 1.2.Come si presenta la dichiarazione 1.3.Dichiarazione presentata dall estero Pag.1 Pag.1 Pag.2 2. TERMINI E MODALITÁ

Le novità della dichiarazione precompilata. Roma 8 aprile 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Page 1/5

DICHIARAZIONI Le novità del modello Unico PF 2016 (fascicolo 1) di Federica Furlani Con Provvedimento del 29 gennaio 2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione Unico 2016 PF,

DICHIARAZIONI Le novità del modello Unico PF 2016 (fascicolo 1) di Federica Furlani Con Provvedimento del 29 gennaio 2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione Unico 2016 PF,

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del cont

Il MODELLO 730/2016 730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto; è stata prevista la possibilità

Il MODELLO 730/2016 730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto; è stata prevista la possibilità

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Comunicazione rimborsi spese sanitarie

I NUOVI BISOGNI SOCIALI TUTELABILI DAL WELFARE INTEGRATIVO Dichiarazione precompilata: Comunicazione dei rimborsi delle spese sanitarie Roma, 5 aprile 2017 Le fonti della dichiarazione precompilata Dichiarazioni

I NUOVI BISOGNI SOCIALI TUTELABILI DAL WELFARE INTEGRATIVO Dichiarazione precompilata: Comunicazione dei rimborsi delle spese sanitarie Roma, 5 aprile 2017 Le fonti della dichiarazione precompilata Dichiarazioni

CERTIFICAZIONE UNICA. Periodo di imposta 2015

CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia

CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia

La dichiarazione precompilata. Roma, 13 aprile 2016

La dichiarazione precompilata Roma, 13 aprile 2016 Cambia radicalmente il paradigma PRIMA: «Mi dica, poi io verifico e le faccio sapere nei prossimi anni» Oggi il cittadino dichiara i propri redditi e

La dichiarazione precompilata Roma, 13 aprile 2016 Cambia radicalmente il paradigma PRIMA: «Mi dica, poi io verifico e le faccio sapere nei prossimi anni» Oggi il cittadino dichiara i propri redditi e

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014

Roma, 18 marzo 2014") Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 107 06.10.2016 Le correzioni al Modello 730/2016 Categoria: Dichiarazione Sottocategoria: 730 Nella presente fiscal

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 107 06.10.2016 Le correzioni al Modello 730/2016 Categoria: Dichiarazione Sottocategoria: 730 Nella presente fiscal

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO 2017.

CERTIFICAZIONE UNICA 208 DATI ANAGRAFICI 02696630587 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, N. 322, RELATIVA ALL'ANNO 207 AL DATORE DI LAVORO, Cognome o Denominazione

CERTIFICAZIONE UNICA 208 DATI ANAGRAFICI 02696630587 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, N. 322, RELATIVA ALL'ANNO 207 AL DATORE DI LAVORO, Cognome o Denominazione

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 4 10.03.2016 730: novità oneri detraibili e deducibili 2 I chiarimenti dell Agenzia delle Entrate con la Circolare n 3/E del 2 marzo 2016

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 4 10.03.2016 730: novità oneri detraibili e deducibili 2 I chiarimenti dell Agenzia delle Entrate con la Circolare n 3/E del 2 marzo 2016

Cognome o Denominazione COMUNE DI BAISO. Prov. Indirizzo di posta elettronica. Cognome o Denominazione BAROZZI

CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 99, n., RELATIVA ALL ANNO 0 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA 0090

CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 99, n., RELATIVA ALL ANNO 0 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA 0090

Modello 730 Istruzioni per la compilazio

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

13. QUADRO F - Acconti, ritenute, eccedenze e altri dati Nel quadro F vanno indicati: i versamenti di acconto e i saldi relativi all IRPEF, alle addizionali regionale e comunale e alla cedolare secca sulle

Scadenze fiscali: APRILE 2013

Scadenze fiscali: APRILE 2013 data soggetti adempimento modalità codici tributo 2 soggetti passivi che hanno effettuato operazioni con operatori economici aventi sede, residenza o domicilio negli Stati

Scadenze fiscali: APRILE 2013 data soggetti adempimento modalità codici tributo 2 soggetti passivi che hanno effettuato operazioni con operatori economici aventi sede, residenza o domicilio negli Stati

INDICE. Sezione Prima - ASPETTI GENERALI

INDICE Novità Certificazione Unica 2019... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Sezione Dati fiscali - Redditi...» 14 Sezione Assistenza fiscale 2018...» 14 Sezione Oneri

INDICE Novità Certificazione Unica 2019... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Sezione Dati fiscali - Redditi...» 14 Sezione Assistenza fiscale 2018...» 14 Sezione Oneri

Le informazioni essenziali sulla dichiarazione dei redditi 2017

Le informazioni essenziali sulla dichiarazione dei redditi 2017 1 Chi avrà il 730 precompilato Chi ha avuto nel 2016 almeno un reddito da lavoro dipendente o pensione Lavoratori dipendenti Pensionati Lavoratori

Le informazioni essenziali sulla dichiarazione dei redditi 2017 1 Chi avrà il 730 precompilato Chi ha avuto nel 2016 almeno un reddito da lavoro dipendente o pensione Lavoratori dipendenti Pensionati Lavoratori

CERTIFICAZIONE DI CUI ALL'ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N.322, RELATIVA ALL'ANNO 2016

Progr. 0 - PO 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 0 - PO 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Visto conformità alla precompilata: i particolari per chi deve apporlo

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Visto conformità alla precompilata: i particolari per chi deve apporlo 26 Febbraio 2015 Dall Agenzia il quadro sugli adempimenti

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Visto conformità alla precompilata: i particolari per chi deve apporlo 26 Febbraio 2015 Dall Agenzia il quadro sugli adempimenti

Quesiti sulla precompilata. L Agenzia a domanda risponde

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Normativa e prassi Quesiti sulla precompilata. L Agenzia a domanda risponde Una circolare per chiarire i dubbi di sostituti e intermediari e mettere

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Normativa e prassi Quesiti sulla precompilata. L Agenzia a domanda risponde Una circolare per chiarire i dubbi di sostituti e intermediari e mettere

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Cognome o Denominazione 2 UNIVERSITÀ DEGLI STUDI DI PADOVA. PD Indirizzo di posta elettronica 9. Cognome o Denominazione 2 LONGO

Progr. 0 - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 0 - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Cognome o Denominazione UNIVERSITÀ DEGLI STUDI DI PADOVA. PD Indirizzo di posta elettronica 9. Cognome o Denominazione

Progr. 8 - PO 008 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 8 - PO 008 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

OGGETTO: 730 e utilizzo del credito Irpef in compensazione

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730 e utilizzo del credito Irpef in compensazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730 e utilizzo del credito Irpef in compensazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Indice degli argomenti

Il 730 precompilato Indice degli argomenti Le date del modello 730 Chi avrà il 730 precompilato Chi può presentare il modello 730 Come accedere alla dichiarazione precompilata L accesso alla dichiarazione

Il 730 precompilato Indice degli argomenti Le date del modello 730 Chi avrà il 730 precompilato Chi può presentare il modello 730 Come accedere alla dichiarazione precompilata L accesso alla dichiarazione

Cognome o Denominazione 2 UNIVERSITA' DEGLI STUDI DI CAGLIARI. Prov. Cap. Indirizzo di posta elettronica

Progr. - PO 008 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - PO 008 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

La dichiarazione precompilata. Le informazioni essenziali sul 730 precompilato

La dichiarazione precompilata Le informazioni essenziali sul 730 precompilato 1 Chi ha accesso alla dichiarazione precompilata Lavoratori dipendenti e pensionati che hanno presentato il modello 730/2014

La dichiarazione precompilata Le informazioni essenziali sul 730 precompilato 1 Chi ha accesso alla dichiarazione precompilata Lavoratori dipendenti e pensionati che hanno presentato il modello 730/2014

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO. 8 prefisso numero 9 TIVOLI

CERTIFICAZIONE del //0 UNICA 0 CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE del //0 UNICA 0 CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

SCCFBN82H50A479O SACCO FABIANA

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL'ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL'ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2015 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

CERTIFICAZIONE UNICA2016 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2015 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

GIOVEDI' 9 FEBBRAIO MERCOLEDI' 15 FEBBRAIO. PRINCIPALI ADEMPIMENTI FISCALI - FEBBRAIO 2017 Informativa N. 17 del 28 / 01 / 2017

PRINCIPALI ADEMPIMENTI FISCALI - FEBBRAIO 2017 Informativa N. 17 del 28 / 01 / 2017 GIOVEDI' 9 FEBBRAIO IMPOSTA DI BOLLO Versamento dovuto sugli assegni circolari STRUTTURE SANITARIE, MEDICI, VETERINARI

PRINCIPALI ADEMPIMENTI FISCALI - FEBBRAIO 2017 Informativa N. 17 del 28 / 01 / 2017 GIOVEDI' 9 FEBBRAIO IMPOSTA DI BOLLO Versamento dovuto sugli assegni circolari STRUTTURE SANITARIE, MEDICI, VETERINARI

PESCHIERA BORROMEO MI VIA DANTE, 2 Codice attività Codice sede

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 199, n., RELATIVA ALL ANNO 01 DATI ANAGRAFICI DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA DATI RELATIVI

QUESITI: PRENOTAZIONE INVIO VIA FAX Relatori: Fabrizio Giovanni Poggiani e Andrea Scaini

QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi Le principali novità di Unico 2007 L impatto della nuova disciplina sugli immobili (quadri RA, RB e RL) Problematiche relative

QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi Le principali novità di Unico 2007 L impatto della nuova disciplina sugli immobili (quadri RA, RB e RL) Problematiche relative

Scadenze fiscali: APRILE 2012

Scadenze fiscali: APRILE 01 data soggetti adempimento modalità codici tributo contraenti di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di registro

Scadenze fiscali: APRILE 01 data soggetti adempimento modalità codici tributo contraenti di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di registro

PRECOMPILATA 2018 ISTRUZIONI PER L USO. Direzione Regionale della Lombardia

PRECOMPILATA 2018 ISTRUZIONI PER L USO 1 CHE COS È LA DICHIARAZIONE PRECOMPILATA? È una dichiarazione predisposta dall Agenzia delle Entrate per una certa platea di contribuenti grazie ad informazioni

PRECOMPILATA 2018 ISTRUZIONI PER L USO 1 CHE COS È LA DICHIARAZIONE PRECOMPILATA? È una dichiarazione predisposta dall Agenzia delle Entrate per una certa platea di contribuenti grazie ad informazioni

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO ROMA RM VIA CAMPO MARZIO 30

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / 0 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO originale contribuente 0 / / 0 DATI ANAGRAFICI Cognome o Denominazione Nome AL DATORE

Cognome o Denominazione 2 UNIVERSITÀ DEGLI STUDI DI PADOVA. Prov. 5. Indirizzo di posta elettronica 9 Cognome o Denominazione 2

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Circolare n. 56 del 18 Aprile 2018

Circolare n. 56 del 18 Aprile 2018 Aperto l accesso al modello 730/2018 precompilato Gentile cliente, con la presente desideriamo informarla che a partire dallo scorso 16 aprile 2018 i cittadini potranno

Circolare n. 56 del 18 Aprile 2018 Aperto l accesso al modello 730/2018 precompilato Gentile cliente, con la presente desideriamo informarla che a partire dallo scorso 16 aprile 2018 i cittadini potranno

MODELLO redditi 2016 prospetto di liquidazione relativo all assistenza fiscale prestata

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

70 3 Comunicazione MODELLO 730-3 redditi 06 prospetto di liquidazione relativo all assistenza fiscale prestata 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni

IL PRESIDENTE. Codice fiscale. Cognome o Denominazione. Nome Comune Prov. Cap Indirizzo

207 Cognome o Denominazione Nome 2 3 0309668027 AVM S.P.A. Comune Prov. Cap Indirizzo 4 5 6 7 VENEZIA VE 3035 ISOLA NOVA DEL TRONCHETTO 33 Telefono, fax Codice attività Codice sede 8 prefisso numero 0

207 Cognome o Denominazione Nome 2 3 0309668027 AVM S.P.A. Comune Prov. Cap Indirizzo 4 5 6 7 VENEZIA VE 3035 ISOLA NOVA DEL TRONCHETTO 33 Telefono, fax Codice attività Codice sede 8 prefisso numero 0

INDICE. Sezione Prima - ASPETTI GENERALI

INDICE Novità Certificazione Unica 2018... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Dati fiscali - Dati per l eventuale compilazione della dichiarazione dei redditi...» 14 Dati

INDICE Novità Certificazione Unica 2018... pag. 9 Frontespizio...» 10 Quadro CT...» 11 Dati anagrafici...» 12 Dati fiscali - Dati per l eventuale compilazione della dichiarazione dei redditi...» 14 Dati

730, Redditi 2017 e Studi di settore Pillole di aggiornamento

730, Redditi 2017 e Studi di settore Pillole di aggiornamento N. 3 05.04.2017 730/2017 precompilato e ordinario: aspetti generali I contribuenti tenuti alla presentazione, il 730 precompilato e il 730

730, Redditi 2017 e Studi di settore Pillole di aggiornamento N. 3 05.04.2017 730/2017 precompilato e ordinario: aspetti generali I contribuenti tenuti alla presentazione, il 730 precompilato e il 730

Guida al 730 precompilato Direzione Regionale della Lombardia

Guida al 730 precompilato 2019 1 Dichiarazione precompilata 2019: 2 modelli a disposizione per 2 tipi di destinatari La dichiarazione precompilata è disponibile per chi presenta il modello 730 chi presenta

Guida al 730 precompilato 2019 1 Dichiarazione precompilata 2019: 2 modelli a disposizione per 2 tipi di destinatari La dichiarazione precompilata è disponibile per chi presenta il modello 730 chi presenta

La dichiarazione precompilata. Roma, 27 marzo 2018

La dichiarazione precompilata Roma, 27 marzo 2018 La dichiarazione precompilata Cambia radicalmente il paradigma PRIMA: «Mi dica, poi io verifico e le faccio sapere nei prossimi anni» Oggi il cittadino

La dichiarazione precompilata Roma, 27 marzo 2018 La dichiarazione precompilata Cambia radicalmente il paradigma PRIMA: «Mi dica, poi io verifico e le faccio sapere nei prossimi anni» Oggi il cittadino

CIRCOLARE n. 6/2015 1. Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

000001/0000262/CASSTE000001 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2016 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

000001/0000262/CASSTE000001 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2016 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO

0088453 FERRARO ALESSANDRA GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o

0088453 FERRARO ALESSANDRA GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE GUIDA ALLA LETTURA DEL PROSPETTO DI LIQUIDAZIONE DATI IDENTIFICATIVI Sono riportati il codice fiscale, il cognome e il nome o

OPEN Dot Com Società dei Dottori Commercialisti

Aspetti operativi nella gestione delle richieste dei Modelli 730 precompilati Torino, 6 aprile 2018 Relatori: Dott. Fabrizio Scossa Lodovico Dott.ssa Monica Robaldo Soggetti destinatari I contribuenti

Aspetti operativi nella gestione delle richieste dei Modelli 730 precompilati Torino, 6 aprile 2018 Relatori: Dott. Fabrizio Scossa Lodovico Dott.ssa Monica Robaldo Soggetti destinatari I contribuenti

Anno 2014 N. RF262. La Nuova Redazione Fiscale

Anno 2014 N. RF262 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO CORREZIONE DEL 730 MODELLO INTEGRATIVO ENTRO IL 27/10 RIFERIMENTI ISTRUZIONI MODELLO 730/2014 CIRCOLARE

Anno 2014 N. RF262 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO CORREZIONE DEL 730 MODELLO INTEGRATIVO ENTRO IL 27/10 RIFERIMENTI ISTRUZIONI MODELLO 730/2014 CIRCOLARE

CERTIFICAZIONE DI CUI ALL'ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N.322, RELATIVA ALL'ANNO 2017

Progr. - CC - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL

Progr. - CC - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL

CERTIFICAZIONE DI CUI ALL'ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N.322, RELATIVA ALL'ANNO 2016

Progr. - D8 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - D8 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

770 semplificato: in arrivo la scadenza del 31 luglio

770 semplificato: in arrivo la scadenza del 31 luglio a cura di Antonio Gigliotti Entro il 31 luglio 2009, i sostituti d imposta devono dichiarare i redditi assoggettati a ritenuta corrisposti nell anno

770 semplificato: in arrivo la scadenza del 31 luglio a cura di Antonio Gigliotti Entro il 31 luglio 2009, i sostituti d imposta devono dichiarare i redditi assoggettati a ritenuta corrisposti nell anno

8 prefisso numero Codice fiscale 1 BLDLSN77H30L182T 9 TIVOLI DOMICILIO FISCALE ALL 1/1/2016 DOMICILIO FISCALE ALL 1/1/2017

CERTIFICAZIONE del //0 UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE del //0 UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Le novità della dichiarazione precompilata. Roma, 8 marzo 2016