STUDI DI SETTORE. lo stile del 7 SETTEMBRE E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI METODOLOGICHE

|

|

|

- Giuseppina Massaro

- 7 anni fa

- Visualizzazioni

Transcript

1 STUDI DI SETTORE E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI METODOLOGICHE Fare clic percommissionemodificaredegliesperti lo stile del 7 SETTEMBRE titolo 2016

2 LA CADUTA DI GERICO

3 E arrivato il momento di cambiare direzione nel rapporto tra fisco e contribuenti Cambia verso

4 OBIETTIVO: FAVORIRE LA TAX COMPLIANCE Cambio di strategia nel contrasto all evasione attraverso la prevenzione, il dialogo e la collaborazione

5 LA STORIA ieri MINIMUM TAX, PARAMETRI, ETC oggi STUDI DI SETTORE domani INDICE DI AFFIDABILITÀ/COMPLIANCE

6 INDICE DI NUOVO PROCESSO SEMPLIFICAZIONE AFFIDABILITÀ/COMPLIANCE DEL CONTRIBUENTE METODOLOGICO indicatore di sintesi innovazione del processo riduzione numero dashboard e dei metodi di stima variabili per modello per il contribuente riduzione numero studi riduzione numero cluster

7 L INDICE DI AFFIDABILITÀ/COMPLIANCE Rappresenta il posizionamento di ogni contribuente rispetto a una serie di indicatori significativi I principali aspetti utilizzati per la misurazione dell indice: Analisi preventiva di affidabilità dei dati dichiarati Analisi delle anomalie economiche Analisi di plausibilità di valore aggiunto, ricavi/compensi, reddito I n d i c e d i a f f i d a b i l i t à / c o m p l i a n c e

8 10 Affidabilità/compliance elevata 9 P r e m i a l i t à 1 8 P r e m i a l i t à Mario Rossi SRL D e n o m i n a z i o n e M84U S e t t o r e 6,25 I n d i c e 2 1 Affidabilità/compliance ridotta

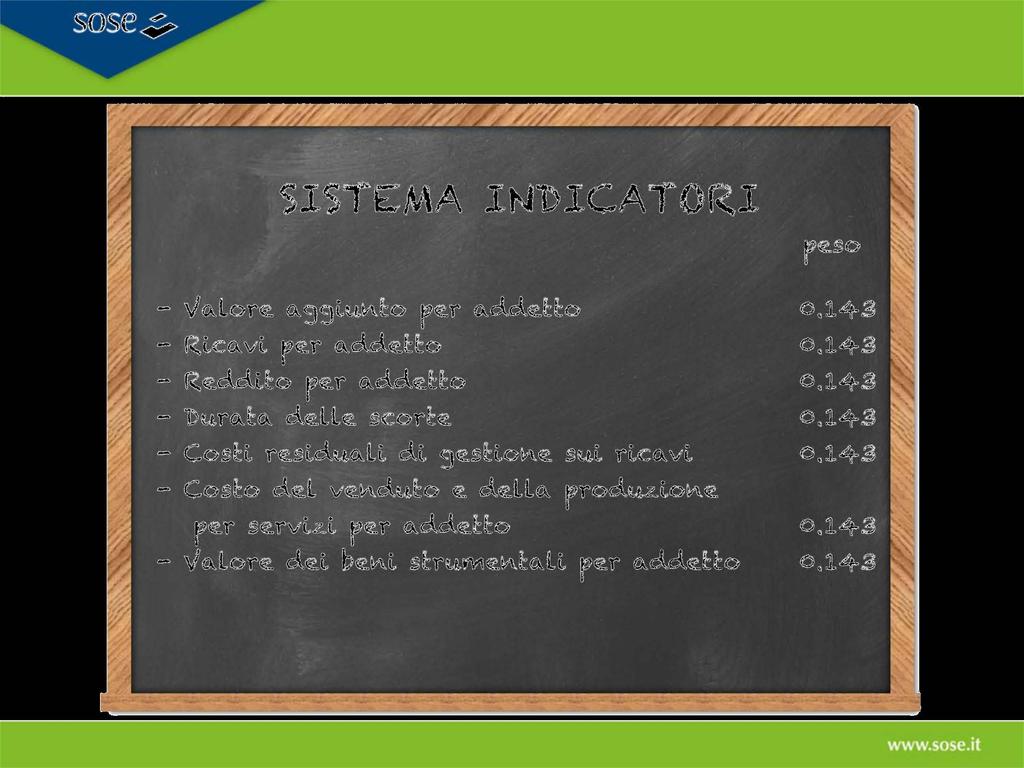

9 I n d i c e Codice Fiscale Anno d imposta Password 10 V a l o r e a g g i u n t o p e r a d d e t t o 9 8 R e d d i t o p e r a d d e t t o Mario Rossi SRL D e n o m i n a z i o n e I n d i c e M84U S e t t o r e 6,25 R i c a v i p e r a d d e t t o C o s t i r e s i d u a l i d i g e s t i o n e s u i r i c a v i D u r a t a d e l l e s c o r t e 3 C o s t o d e l v e n d u t o p e r a d d e t t o 2 1 V a l o r e d e i b e n i s t r u m e n t a l i p e r a d d e t t o

10 LE 10 PRINCIPALI NOVITA

Nuova metodologia di individuazione dei modelli organizzativi: tendenziale riduzione del numero, maggiore stabilità nel tempo e")

11 LE 10 PRINCIPALI NOVITA INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE Rappresenta il posizionamento di ogni contribuente sulla base di una serie di indicatori significativi (su una scala da 1 a 10) INDICATORI DI NORMALITÀ ECONOMICA Finora utilizzati per la stima dei ricavi/compensi diventano indicatori per il calcolo del livello di affidabilità/compliance STIMA DI PIÙ BASI IMPONIBILI Si stima il valore aggiunto e su questa base i ricavi/compensi e il reddito DATI PANEL Stima del modello di regressione su dati panel (8 anni invece di 1), che contengono più informazioni e producono stime più efficienti e più precise MODELLI ORGANIZZATIVI (CLUSTER) Nuova metodologia di individuazione dei modelli organizzativi: tendenziale riduzione del numero, maggiore stabilità nel tempo e assegnazione più robusta del contribuente al cluster

12 LE 10 PRINCIPALI NOVITA UNICA REGRESSIONE Non più una regressione per ogni cluster ma un unica regressione in cui la probabilità di appartenenza ai cluster è una delle variabili esplicative NUOVO MODELLO DI STIMA Stima del valore aggiunto per addetto con utilizzo di una funzione di produzione di tipo cobb-douglas in forma logaritmica: maggiore interpretabilità economica dei coefficienti stimati (elasticità rispetto al valore aggiunto) e migliore aderenza dei risultati alla realtà economica CICLO ECONOMICO Il nuovo modello di stima coglie l andamento ciclico e quindi non è più necessario predisporre ex-post specifici correttivi congiunturali (c.d. «correttivi crisi») EFFETTI INDIVIDUALI I risultati sono personalizzati per singolo contribuente sulla base degli effetti individuali calcolati con il nuovo modello di stima SEMPLIFICAZIONE DEL MODELLO DATI Riduzione delle informazioni presenti nel modello dati

13 IL PROCESSO METODOLOGICO ATTRAVERSO UN CASO DI STUDIO

14 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

15 CASO DI STUDIO: NM84U, INGROSSO MACCHINE UTENSILI NM84U INGROSSO MACCHINE UTENSILI Numero contribuenti: Numero variabili presenti sul modello dati: 190 Quadro A - Personale Quadro D Elementi specifici Quadro E Beni strumentali Quadro B Unità locale Quadro F Elementi contabili

CALCOLO DELL'INDICE SINTETICO DI")

16 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

17 1. ANALISI DELLA QUALITÀ DEI DATI NUMERO CONTRIBUENTI P.I. 2014: FILTRI GIA PRESENTI FILTRI DI PRIMO LIVELLO (N 2.909) FILTRI DI SECONDO LIVELLO (N 1.185) Livello A Inapplicabilità (1.481) Livello D Mancato rispetto specifica quadro Livello B Verifica controlli attività non inerenti F (52) (1.336) Livello E Costo del venduto non positivo, Livello C Outlier (62) ricavi da congruità non positivi, aggio, presenza beni strumentali e assenza relativo valore (187) LIVELLO F (946): FILTRI NUOVI incongruenza con DB IRAP (magazzino) comunicazioni anomalia (magazzino e utile agli associati) valore aggiunto negativo su ultimi 3 anni incidenza degli ammortamenti per beni strumentali mobili superiore rispetto alla soglia massima di settore incidenza dei costi per beni mobili acquisiti in dipendenza di contratti di locazione superiore rispetto alla soglia massima di settore

18 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

19 2. INDIVIDUAZIONE DEI FATTORI CARATTERISTICI In generale, nelle attività commerciali all ingrosso, i fattori fondamentali che esprimono i processi produttivi sono: LA FUNZIONE LA FUNZIONE I SERVIZI L IMPIEGO DI LOGISTICA INFORMATIVA ACCESSORI/ FORZA VENDITA LE ATTIVITÀ (disponibilità del (l assortimento COMPLEMENTARI NEI CONTATTI prodotto nel luogo agevola la scelta (differenziano CON LA SPECIALIZZATE e nel momento tra le alternative l offerta CLIENTELA SUL (attività non core ) desiderati) possibili) dell impresa TERRITORIO rispetto ai concorrenti)

20 2. INDIVIDUAZIONE DEI FATTORI CARATTERISTICI Nello studio NM84U, sono state catalogate le variabili presenti nel modello informativo compilato dal contribuente riconducendole ai fattori/servizi precedentemente individuati IMPIEGO DI FUNZIONE FUNZIONE I SERVIZI FORZA VENDITA ATTIVITÀ LOGISTICA INFORMATIVA ACCESSORI/ SPECIALIZZATE - vendita sul COMPLEMENTARI NEI CONTATTI - noleggio di - macchinari e CON LA territorio senza macchinari e ausilio di forza impianti - assistenza tecnica CLIENTELA SUL attrezzature commerciale - ricambi, utensili e - consulenza TERRITORIO - vendita di prodotti - vendita sul attrezzature tecnica/formazione - agenti e/o usati ricondizionati territorio con ausilio dipendenti dedicati di forza alla vendita commerciale - vendita in sede - provvigioni pagate

21 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

22 3. INDIVIDUAZIONE DEI GRUPPI OMOGENEI Utilizzando la nuova metodologia è possibile identificare una struttura di gruppi e al contempo la regola per la relativa applicazione in termini di probabilità di appartenenza: la fase di costruzione coincide con la fase di applicazione. COSTRUZIONE APPLICAZIONE DEFINIZIONE DEI GRUPPI DEFINIZIONE DELLE PROBABILITÀ

23 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

24 4. STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO STIMA DEL VALORE AGGIUNTO PER ADDETTO E il modello di stima che fa riferimento all input primario utilizzato per la creazione del valore, ovvero il fattore lavoro. Tale modello prevede che la variabile dipendente e le relative variabili esplicative siano espresse in termini di rapporto rispetto al numero di addetti. La variabile dipendente è data dal valore aggiunto per addetto che costituisce per sua natura una misura della capacità di creare valore nella produzione e/o distribuzione di un bene.

25 4. STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO MODELLO DI STIMA UNICO Per la stima del modello pro-capite si è utilizzato un unico modello di stima ad effetti misti dove gli effetti casuali sono determinati dai cluster e dal contesto territoriale. Per ciascun cluster e territorio (area, regione, provincia, ) la stima viene modulata tramite diversi differenziali permettendo di cogliere in maniera puntuale il modo in cui il contribuente opera nello specifico settore e territorio. Utilizzare un unico modello di stima permette di cogliere in maniera esaustiva tutti gli aspetti di contesto che invece potrebbe non essere consentito a livello di singolo gruppo per effetto della minore numerosità dello stesso.

e dei ricavi territoriali e settoriali.")

26 4. STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO ANDAMENTO CONGIUNTURALE Il modello di stima su dati panel consente di analizzare il comportamento nel tempo degli operatori economici, sulla base delle informazioni sul ciclo congiunturale misurato attraverso l andamento temporale del tasso di occupazione Regionale (ISTAT) e dei ricavi territoriali e settoriali.

contrasta le operazioni di evasione a filiera sui ricavi/compensi e sui")

27 4. STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO Si stima il valore aggiunto e, su questa base, i ricavi/compensi e il reddito STIMA DI PIÙ BASI IMPONIBILI Per la stima dei ricavi/compensi si utilizza una seconda funzione di produzione, con un unico modello di stima ad effetti misti Gli effetti casuali sono determinati dai cluster e dal contesto territoriale. L utilizzo combinato delle due funzioni di stima (valore aggiunto e ricavi/compensi) contrasta le operazioni di evasione a filiera sui ricavi/compensi e sui costi. La plausibilità del reddito dichiarato è valutata tenendo conto del valore aggiunto stimato.

28 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

29 5. DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI

30 DURATA SCORTE (CLUSTER 2) Affidabilità max <50 Inaffidabilità max >526 Giorni Affidabilità

Giorni 526 468")

31 Durata delle scorte (NM84U cluster 2) Giorni Affidabilità

")

32 PLAUSIBILITÀ VALORE AGGIUNTO PER ADDETTO (NM84U - INTERA PLATEA) -σ = -0.31

33 PLAUSIBILITÀ VALORE AGGIUNTO PER ADDETTO (NM84U - INTERA PLATEA)

34 STEP1 IL PROCESSO METODOLOGICO ANALISI DELLA QUALITÀ DEI DATI 2 STEP STEP3 INDIVIDUAZIONE DEI FATTORI CARATTERISTICI INDIVIDUAZIONE DEI GRUPPI OMOGENEI (ANALISI FATTORIALE E CLUSTER ANALYSIS) STEP4 STIMA DEL VALORE AGGIUNTO, DEI RICAVI/COMPENSI E DEL REDDITO 5 STEP STEP6 DEFINIZIONE DI UN SISTEMA DI INDICATORI SIGNIFICATIVI (EX COERENZA/NORMALITÀ) CALCOLO DELL'INDICE SINTETICO DI AFFIDABILITÀ/COMPLIANCE

35 INDICE DI AFFIDABILITÀ/COMPLIANCE

36

STUDI DI SETTORE. Fare clic per modificare. lo stile del titolo E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI

VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI") STUDI DI SETTORE E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI METODOLOGICHE Fare clic per modificare COMMISSIONE DEGLI ESPERTI 7 SETTEMBRE 2016 lo stile del titolo LA CADUTA DI GERICO E

STUDI DI SETTORE E(RI)VOLUZIONE DELL ISTITUTO SPERIMENTAZIONE DI INNOVAZIONI METODOLOGICHE Fare clic per modificare COMMISSIONE DEGLI ESPERTI 7 SETTEMBRE 2016 lo stile del titolo LA CADUTA DI GERICO E

Fiscal News N Studi di settore: indicatori per i professionisti. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

Fiscal News La circolare di aggiornamento professionale N. 191 07.07.2015 Studi di settore: indicatori per i professionisti Categoria: Studi di settore Sottocategoria: Modelli Nella nota tecnica e metodologica

Metodologia Correttivi Crisi 2014

Metodologia Correttivi Crisi 2014 1 La crisi economica e gli studi di settore CRISI ECONOMICA RIGIDITÀ DEI FATTORI PRODUTTIVI RIDUZIONE DEI MARGINI E DELLA REDDITIVITÀ RIDUZIONE DELL EFFICIENZA PRODUTTIVA

Metodologia Correttivi Crisi 2014 1 La crisi economica e gli studi di settore CRISI ECONOMICA RIGIDITÀ DEI FATTORI PRODUTTIVI RIDUZIONE DEI MARGINI E DELLA REDDITIVITÀ RIDUZIONE DELL EFFICIENZA PRODUTTIVA

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006 TITOLARI DI REDDITO D IMPRESA ASSOGGETTATI ALL APPLICAZIONE DEGLI STUDI DI 1 1. PREMESSA Di seguito viene descritta

ALLEGATO 1 NOTA METODOLOGICA ANALISI DELLA NORMALITÀ ECONOMICA PER IL PERIODO D IMPOSTA 2006 TITOLARI DI REDDITO D IMPRESA ASSOGGETTATI ALL APPLICAZIONE DEGLI STUDI DI 1 1. PREMESSA Di seguito viene descritta

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015 ROMA, 31 MARZO 2016 CORRETTIVI CONGIUNTURALI 2015 Definizione della metodologia dei correttivi congiunturali Settembre

REVISIONE CONGIUNTURALE SPECIALE DEGLI STUDI DI SETTORE PER IL PERIODO DI IMPOSTA 2015 ROMA, 31 MARZO 2016 CORRETTIVI CONGIUNTURALI 2015 Definizione della metodologia dei correttivi congiunturali Settembre

STUDIO DI SETTORE UG40U

ALLEGATO 4 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG40U LOCAZIONE, VALORIZZAZIONE, COMPRAVENDITA DI BENI IMMOBILI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello

ALLEGATO 4 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG40U LOCAZIONE, VALORIZZAZIONE, COMPRAVENDITA DI BENI IMMOBILI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello

Studi di settore. Economia dei tributi_polin 1

Studi di settore Economia dei tributi_polin 1 Studi di settore Finalità Costruzione Platea di soggetti interessati Indicatori di normalità economica Attività di accertamento/controllo Economia dei tributi_polin

Studi di settore Economia dei tributi_polin 1 Studi di settore Finalità Costruzione Platea di soggetti interessati Indicatori di normalità economica Attività di accertamento/controllo Economia dei tributi_polin

STUDIO DI SETTORE VG48U

A L L E G AT O 43 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG48U ANALISI DELLA COERENZA Per lo studio di settore VG48U sono previsti ulteriori specifici indicatori di

A L L E G AT O 43 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG48U ANALISI DELLA COERENZA Per lo studio di settore VG48U sono previsti ulteriori specifici indicatori di

Studi di settore: l applicazione al settore della produzione televisiva e cinematografica

Studi di settore: l applicazione al settore della produzione televisiva e cinematografica Cosa sono gli studi di settore? Gli studi di settore sono uno strumento utilizzato dall Agenzia delle Entrate per

Studi di settore: l applicazione al settore della produzione televisiva e cinematografica Cosa sono gli studi di settore? Gli studi di settore sono uno strumento utilizzato dall Agenzia delle Entrate per

STUDIO DI SETTORE VG38U

A L L E G AT O 40 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG38U ANALISI DELLA COERENZA Per lo studio di settore VG38U sono previsti ulteriori specifici indicatori di

A L L E G AT O 40 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG38U ANALISI DELLA COERENZA Per lo studio di settore VG38U sono previsti ulteriori specifici indicatori di

DICHIARAZIONI FISCALI STUDI DI SETTORE

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

SOMMARIO Caratteristiche generali Natura e funzione degli studi di settore pag. 1 Il regime probatorio degli studi di settore» 2 L accertamento analitico-induttivo in base agli studi di settore» 4 L accertamento

Geografia dell evasione fiscale

Festival dell'economia di Trento organizzato dalla Provincia autonoma di Trento I luoghi della crescita Geografia dell evasione fiscale Intervento del Direttore dell Agenzia delle Entrate dott.ssa Rossella

Festival dell'economia di Trento organizzato dalla Provincia autonoma di Trento I luoghi della crescita Geografia dell evasione fiscale Intervento del Direttore dell Agenzia delle Entrate dott.ssa Rossella

STUDIO DI SETTORE VG40U

A L L E G AT O 41 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG40U ANALISI DELLA COERENZA Per lo studio di settore VG40U sono previsti ulteriori specifici indicatori di

A L L E G AT O 41 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG40U ANALISI DELLA COERENZA Per lo studio di settore VG40U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VM17U

A L L E G AT O 6 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM17U ANALISI DELLA COERENZA Per lo studio di settore VM17U sono previsti ulteriori specifici indicatori di

A L L E G AT O 6 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM17U ANALISI DELLA COERENZA Per lo studio di settore VM17U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE UM48U

ALLEGATO 21 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM48U COMMERCIO AL DETTAGLIO DI PICCOLI ANIMALI DOMESTICI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello

ALLEGATO 21 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM48U COMMERCIO AL DETTAGLIO DI PICCOLI ANIMALI DOMESTICI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello

STUDIO DI SETTORE UM42U

ALLEGATO 16 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM42U COMMERCIO AL DETTAGLIO DI ARTICOLI MEDICALI ED ORTOPEDICI 431 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione

ALLEGATO 16 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM42U COMMERCIO AL DETTAGLIO DI ARTICOLI MEDICALI ED ORTOPEDICI 431 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione

Revisione dello studio di settore relativo alla GESTIONE DI STABILIMENTI BALNEARI (da VG60U in WG60U) (Riunioni 20/5/2014-5/6/2014 5/9/2014)

(Riunioni 20/5/2014-5/6/2014 5/9/2014)") Revisione dello studio di settore relativo alla GESTIONE DI STABILIMENTI BALNEARI (da VG60U in WG60U) (Riunioni 20/5/2014-5/6/2014 5/9/2014) Revisione Lo studio oggetto di revisione WG60U (ex VG60U) comprende

Revisione dello studio di settore relativo alla GESTIONE DI STABILIMENTI BALNEARI (da VG60U in WG60U) (Riunioni 20/5/2014-5/6/2014 5/9/2014) Revisione Lo studio oggetto di revisione WG60U (ex VG60U) comprende

Documento non definitivo

STUDIO DI SETTORE VM22A ATTIVITÀ 46.43.10 ATTIVITÀ 46.43.20 ATTIVITÀ 46.47.30 ATTIVITÀ 46.52.01 ATTIVITÀ 46.52.02 COMMERCIO ALL INGROSSO DI ELETTRODOMESTICI, DI ELETTRONICA DI CONSUMO AUDIO E VIDEO COMMERCIO

STUDIO DI SETTORE VM22A ATTIVITÀ 46.43.10 ATTIVITÀ 46.43.20 ATTIVITÀ 46.47.30 ATTIVITÀ 46.52.01 ATTIVITÀ 46.52.02 COMMERCIO ALL INGROSSO DI ELETTRODOMESTICI, DI ELETTRONICA DI CONSUMO AUDIO E VIDEO COMMERCIO

C.M. 24/E/2016: CHIARIMENTI sugli STUDI di SETTORE

Circolare informativa per la clientela n. 24/2016 del 01 luglio 2016 C.M. 24/E/2016: CHIARIMENTI sugli STUDI di SETTORE 1. Decreti approvati nel 2015 2. Regime premiale 3. Novità della modulistica 4. Contribuenti

Circolare informativa per la clientela n. 24/2016 del 01 luglio 2016 C.M. 24/E/2016: CHIARIMENTI sugli STUDI di SETTORE 1. Decreti approvati nel 2015 2. Regime premiale 3. Novità della modulistica 4. Contribuenti

STUDIO DI SETTORE VG74U

A L L E G AT O 20 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG74U A T T I V I T À F O T O G R A F I C H E CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

A L L E G AT O 20 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG74U A T T I V I T À F O T O G R A F I C H E CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

STUDIO DI SETTORE VG85U

A L L E G AT O 57 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG85U ANALISI DELLA COERENZA Per lo studio di settore VG85U sono previsti ulteriori specifici indicatori di

A L L E G AT O 57 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG85U ANALISI DELLA COERENZA Per lo studio di settore VG85U sono previsti ulteriori specifici indicatori di

COPIA TRATTA DA GURITEL GAZZETTA UFFICIALE ON-LINE

ALLEGATO 8 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM10U ö 192 ö CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali,

ALLEGATO 8 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM10U ö 192 ö CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali,

STUDIO DI SETTORE VG48U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG48U RIPARAZIONE DI ELETTRODOMESTICI E DI PRODOTTI DI CONSUMO AUDIO E VIDEO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG48U RIPARAZIONE DI ELETTRODOMESTICI E DI PRODOTTI DI CONSUMO AUDIO E VIDEO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello

STUDIO DI SETTORE VD16U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VD16U CONFEZIONE SU MISURA DI VESTIARIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VD16U CONFEZIONE SU MISURA DI VESTIARIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti

STUDIO DI SETTORE UM31U

ALLEGATO 9 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM31U COMMERCIO ALL'INGROSSO DI OROLOGI E DI GIOIELLERIA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio

ALLEGATO 9 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM31U COMMERCIO ALL'INGROSSO DI OROLOGI E DI GIOIELLERIA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio

ANALISI DELLA COERENZA. Per lo studio di settore VG50U sono previsti ulteriori specifici indicatori di coerenza economica:

ANALISI DELLA COERENZA Per lo studio di settore VG50U sono previsti ulteriori specifici indicatori di coerenza economica: non dipendente 1 ; Indice di copertura del costo per il godimento di beni di terzi

ANALISI DELLA COERENZA Per lo studio di settore VG50U sono previsti ulteriori specifici indicatori di coerenza economica: non dipendente 1 ; Indice di copertura del costo per il godimento di beni di terzi

STUDIO DI SETTORE WM36U

ALLEGATO 12 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM36U COMMERCIO ALL INGROSSO DI LIBRI, RIVISTE E GIORNALI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore

ALLEGATO 12 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM36U COMMERCIO ALL INGROSSO DI LIBRI, RIVISTE E GIORNALI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore

STUDIO DI SETTORE UM21A

ALLEGATO 15 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM21A CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 15 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM21A CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

Documento non definitivo

STUDIO DI SETTORE VD44U ATTIVITÀ 28.11.12 FABBRICAZIONE DI PISTONI, FASCE ELASTICHE, CARBURATORI E PARTI SIMILI DI MOTORI A COMBUSTIONE INTERNA ATTIVITÀ 29.32.09 FABBRICAZIONE DI ALTRE PARTI ED ACCESSORI

STUDIO DI SETTORE VD44U ATTIVITÀ 28.11.12 FABBRICAZIONE DI PISTONI, FASCE ELASTICHE, CARBURATORI E PARTI SIMILI DI MOTORI A COMBUSTIONE INTERNA ATTIVITÀ 29.32.09 FABBRICAZIONE DI ALTRE PARTI ED ACCESSORI

Documento non definitivo

STUDIO DI SETTORE WM06B ATTIVITÀ 47.59.60 COMMERCIO AL DETTAGLIO DI STRUMENTI MUSICALI E SPARTITI Luglio 2014 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore VM06B Commercio al dettaglio

STUDIO DI SETTORE WM06B ATTIVITÀ 47.59.60 COMMERCIO AL DETTAGLIO DI STRUMENTI MUSICALI E SPARTITI Luglio 2014 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore VM06B Commercio al dettaglio

STUDIO DI SETTORE TM87U

ALLEGATO 1 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE TM87U COMMERCIO AL DETTAGLIO DI ALTRI PRODOTTI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore

ALLEGATO 1 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE TM87U COMMERCIO AL DETTAGLIO DI ALTRI PRODOTTI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore

92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016

Napoli 30 Giugno 2016") Redazione a cura della Commissione Comunicazione del CPO di Napoli 92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016 Con provvedimento del 1 giugno 2016, l Agenzia individua le anomalie nei dati degli studi

Redazione a cura della Commissione Comunicazione del CPO di Napoli 92/2016 Giugno/17/2016 (*) Napoli 30 Giugno 2016 Con provvedimento del 1 giugno 2016, l Agenzia individua le anomalie nei dati degli studi

COME EFFETTUARE L ANALISI DELLA CONCORRENZA

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

STUDIO DI SETTORE UM88U

A L L E G AT O 2 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE UM88U ANALISI DELLA COERENZA Per lo studio di settore UM88U sono previsti ulteriori specifici indicatori di

A L L E G AT O 2 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE UM88U ANALISI DELLA COERENZA Per lo studio di settore UM88U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE UM19U

ALLEGATO 13 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM19U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 13 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM19U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

STUDIO DI SETTORE VM29U

ALLEGATO 25 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM29U COMMERCIO AL DETTAGLIO DI MOBILI E ARTICOLI IN LEGNO, SUGHERO, VIMINI E PLASTICA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione

ALLEGATO 25 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM29U COMMERCIO AL DETTAGLIO DI MOBILI E ARTICOLI IN LEGNO, SUGHERO, VIMINI E PLASTICA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione

NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG48U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG48U RIPARAZIONE DI ELETTRODOMESTICI E DI PRODOTTI DI CONSUMO AUDIO E VIDEO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG48U RIPARAZIONE DI ELETTRODOMESTICI E DI PRODOTTI DI CONSUMO AUDIO E VIDEO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello

Non entrano invece nel calcolo della produzione i servizi domestici e le attività illegali.

Produzione: flusso di beni e servizi che deriva da ogni attività esercitata da una u.i. nella quale vi sia impiego di fattori produttivi e di beni e servizi e realizzata al fine di soddisfare bisogni individuali

Produzione: flusso di beni e servizi che deriva da ogni attività esercitata da una u.i. nella quale vi sia impiego di fattori produttivi e di beni e servizi e realizzata al fine di soddisfare bisogni individuali

STUDIO DI SETTORE VG73B

ALLEGATO 12 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG73B SPEDIZIONIERI, INTERMEDIARI DEI TRASPORTI E CORRIERI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore

ALLEGATO 12 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG73B SPEDIZIONIERI, INTERMEDIARI DEI TRASPORTI E CORRIERI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore

Documento non definitivo

STUDIO DI SETTORE VM36U ATTIVITÀ 46.49.20 COMMERCIO ALL INGROSSO DI LIBRI, RIVISTE E GIORNALI Febbraio 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM36U Commercio all'ingrosso

STUDIO DI SETTORE VM36U ATTIVITÀ 46.49.20 COMMERCIO ALL INGROSSO DI LIBRI, RIVISTE E GIORNALI Febbraio 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM36U Commercio all'ingrosso

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

I correttivi anticrisi si attivano in caso di non congruità

QUADRO T I correttivi anticrisi si attivano in caso di non congruità di Mario Cerofolini I correttivi crisi applicabili per il periodo d imposta 2012, che ricalcano sostanzialmente quelli previsti lo scorso

QUADRO T I correttivi anticrisi si attivano in caso di non congruità di Mario Cerofolini I correttivi crisi applicabili per il periodo d imposta 2012, che ricalcano sostanzialmente quelli previsti lo scorso

STUDIO DI SETTORE UM12U

ALLEGATO 4 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM12U COMMERCIO AL DETTAGLIO DI LIBRI NUOVI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore

ALLEGATO 4 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM12U COMMERCIO AL DETTAGLIO DI LIBRI NUOVI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore

L'evoluzione congiunturale dell'economia provinciale

L'evoluzione congiunturale dell'economia provinciale Sovracampionamento dell'indagine congiunturale per la provincia di Forlì Cesena Risultati del 1 trimestre 2013 e previsioni per il 2 trimestre 2013

L'evoluzione congiunturale dell'economia provinciale Sovracampionamento dell'indagine congiunturale per la provincia di Forlì Cesena Risultati del 1 trimestre 2013 e previsioni per il 2 trimestre 2013

STUDIO DI SETTORE WG46U

ALLEGATO 5 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG46U RIPARAZIONE DI TRATTORI AGRICOLI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio di settore attribuisce ai contribuenti

ALLEGATO 5 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG46U RIPARAZIONE DI TRATTORI AGRICOLI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio di settore attribuisce ai contribuenti

STUDIO DI SETTORE UM18B

ALLEGATO 12 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM18B CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 12 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM18B CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM32U

ALLEGATO 27 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM32U COMMERCIO AL DETTAGLIO DI OGGETTI D'ARTE E DI ANTIQUARIATO, DI CULTO E DI DECORAZIONE, CHINCAGLIERIA, BIGIOTTERIA, BOMBONIERE, ARTICOLI DA

ALLEGATO 27 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM32U COMMERCIO AL DETTAGLIO DI OGGETTI D'ARTE E DI ANTIQUARIATO, DI CULTO E DI DECORAZIONE, CHINCAGLIERIA, BIGIOTTERIA, BOMBONIERE, ARTICOLI DA

COMMERCIO ALL INGROSSO DI COMPUTER, APPARECCHIATURE INFORMATICHE PERIFERICHE E DI SOFTWARE COMMERCIO ALL INGROSSO DI MOBILI PER UFFICIO E NEGOZI

STUDIO DI SETTORE WM41U ATTIVITÀ 46.51.00 COMMERCIO ALL INGROSSO DI COMPUTER, APPARECCHIATURE INFORMATICHE PERIFERICHE E DI SOFTWARE ATTIVITÀ 46.65.00 COMMERCIO ALL INGROSSO DI MOBILI PER UFFICIO E NEGOZI

STUDIO DI SETTORE WM41U ATTIVITÀ 46.51.00 COMMERCIO ALL INGROSSO DI COMPUTER, APPARECCHIATURE INFORMATICHE PERIFERICHE E DI SOFTWARE ATTIVITÀ 46.65.00 COMMERCIO ALL INGROSSO DI MOBILI PER UFFICIO E NEGOZI

STUDIO DI SETTORE WM08U

ALLEGATO 5 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM08U COMMERCIO AL DETTAGLIO DI GIOCHI, GIOCATTOLI, ARTICOLI SPORTIVI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

ALLEGATO 5 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM08U COMMERCIO AL DETTAGLIO DI GIOCHI, GIOCATTOLI, ARTICOLI SPORTIVI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

STUDIO DI SETTORE WM03B

A L L E G AT O 11 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM03B C O M M E R C I O A L D E T T A G L I O A M B U L A N T E D I T E S S U T I, A R T I C O L I T E S S I L I P E R L A C A S A, A R T

A L L E G AT O 11 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM03B C O M M E R C I O A L D E T T A G L I O A M B U L A N T E D I T E S S U T I, A R T I C O L I T E S S I L I P E R L A C A S A, A R T

STUDIO DI SETTORE UD15U

ALLEGATO 3 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UD15U TRATTAMENTO IGIENICO E CONFEZIONAMENTO DI LATTE E DERIVATI 62 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione

ALLEGATO 3 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UD15U TRATTAMENTO IGIENICO E CONFEZIONAMENTO DI LATTE E DERIVATI 62 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

STUDIO DI SETTORE UD23U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UD23U CORNICIAI 171 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore è di attribuire ai contribuenti

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UD23U CORNICIAI 171 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione dello studio di settore è di attribuire ai contribuenti

NOVITA STUDI DI SETTORE 2016

NOVITA STUDI DI SETTORE 2016 Le principali novità modulistica e Sp. Tec. La legge di stabilità 2016 riconosce a imprenditori e professionisti che, a far data dal 15 ottobre 2015, investono in beni materiali

NOVITA STUDI DI SETTORE 2016 Le principali novità modulistica e Sp. Tec. La legge di stabilità 2016 riconosce a imprenditori e professionisti che, a far data dal 15 ottobre 2015, investono in beni materiali

GAZZETTA UFFICIALE DELLA REPUBBLICA ITALIANA Serie generale - n. 75

Sono individuati i seguenti ulteriori indicatori di coerenza economica finalizzati a contrastare possibili situazioni di non corretta compilazione dei dati previsti nei modelli per la comunicazione dei

Sono individuati i seguenti ulteriori indicatori di coerenza economica finalizzati a contrastare possibili situazioni di non corretta compilazione dei dati previsti nei modelli per la comunicazione dei

GLI STUDI DI SETTORE PER IL COMPARTO TURISTICO. Luigi ABRITTA Agenzia delle Entrate

GLI STUDI DI SETTORE PER IL COMPARTO TURISTICO Luigi ABRITTA Agenzia delle Entrate GLI STUDI DI SETTORE NEL SISTEMA TRIBUTARIO ITALIANO Gli studi di settore sono espressione della politica fiscale perseguita

GLI STUDI DI SETTORE PER IL COMPARTO TURISTICO Luigi ABRITTA Agenzia delle Entrate GLI STUDI DI SETTORE NEL SISTEMA TRIBUTARIO ITALIANO Gli studi di settore sono espressione della politica fiscale perseguita

STUDIO DI SETTORE WM22A

ALLEGATO 20 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM22A COMMERCIO ALL'INGROSSO DI ELETTRODOMESTICI, ELETTRONICA DI CONSUMO, MATERIALE ELETTRICO E SUPPORTI AUDIO E VIDEO CRITERI PER L EVOLUZIONE

ALLEGATO 20 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM22A COMMERCIO ALL'INGROSSO DI ELETTRODOMESTICI, ELETTRONICA DI CONSUMO, MATERIALE ELETTRICO E SUPPORTI AUDIO E VIDEO CRITERI PER L EVOLUZIONE

STUDIO DI SETTORE VG76U

A L L E G AT O 50 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG76U ANALISI DELLA COERENZA Per lo studio di settore VG76U sono previsti ulteriori specifici indicatori di

A L L E G AT O 50 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG76U ANALISI DELLA COERENZA Per lo studio di settore VG76U sono previsti ulteriori specifici indicatori di

STUDIO DI SETTORE VM39U

ALLEGATO 14 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM39U COMMERCIO AL DETTAGLIO DI COMBUSTIBILI PER USO DOMESTICO E PER RISCALDAMENTO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione

ALLEGATO 14 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM39U COMMERCIO AL DETTAGLIO DI COMBUSTIBILI PER USO DOMESTICO E PER RISCALDAMENTO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione

STUDIO DI SETTORE UG81U

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG81U NOLEGGIO DI MACCHINARI PER LA COSTRUZIONE, LA DEMOLIZIONE 792 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG81U NOLEGGIO DI MACCHINARI PER LA COSTRUZIONE, LA DEMOLIZIONE 792 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'obiettivo dell'applicazione

STUDIO DI SETTORE WM30U

ALLEGATO 26 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM30U COMMERCIO AL DETTAGLIO DI PRODOTTI SURGELATI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

ALLEGATO 26 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM30U COMMERCIO AL DETTAGLIO DI PRODOTTI SURGELATI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

STUDIO DI SETTORE WD12U

A L L E G AT O 17 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WD12U P R O D U Z I O N E E C O M M E R C I O A L D E T T A G L I O D I P R O D O T T I D I PA N E T T E R I A CRITERI PER L EVOLUZIONE DELLO

A L L E G AT O 17 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WD12U P R O D U Z I O N E E C O M M E R C I O A L D E T T A G L I O D I P R O D O T T I D I PA N E T T E R I A CRITERI PER L EVOLUZIONE DELLO

STUDIO DI SETTORE WM44U

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM44U COMMERCIO AL DETTAGLIO DI MACCHINE E ATTREZZATURE PER UFFICIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM44U COMMERCIO AL DETTAGLIO DI MACCHINE E ATTREZZATURE PER UFFICIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

EVOLUZIONE STUDIO DI SETTORE TG73B

ALLEGATO 12 NOTA TECNICA E METODOLOGICA EVOLUZIONE STUDIO DI SETTORE TG73B NOTA TECNICA E METODOLOGICA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di

ALLEGATO 12 NOTA TECNICA E METODOLOGICA EVOLUZIONE STUDIO DI SETTORE TG73B NOTA TECNICA E METODOLOGICA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

Documento non definitivo

STUDIO DI SETTORE VG52U ATTIVITÀ 82.92.10 IMBALLAGGIO E CONFEZIONAMENTO DI GENERI ALIMENTARI ATTIVITÀ 82.92.20 IMBALLAGGIO E CONFEZIONAMENTO DI GENERI NON ALIMENTARI Luglio 2012 Documento non definitivo

STUDIO DI SETTORE VG52U ATTIVITÀ 82.92.10 IMBALLAGGIO E CONFEZIONAMENTO DI GENERI ALIMENTARI ATTIVITÀ 82.92.20 IMBALLAGGIO E CONFEZIONAMENTO DI GENERI NON ALIMENTARI Luglio 2012 Documento non definitivo

STUDIO DI SETTORE VG73A

ALLEGATO 11 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG73A MOVIMENTO MERCI E MAGAZZINAGGIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti

ALLEGATO 11 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VG73A MOVIMENTO MERCI E MAGAZZINAGGIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti

STUDIO DI SETTORE WG82U

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG82U SERVIZI PUBBLICITARI, RELAZIONI PUBBLICHE E COMUNICAZIONE CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio di

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG82U SERVIZI PUBBLICITARI, RELAZIONI PUBBLICHE E COMUNICAZIONE CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio di

NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM22B

ALLEGATO 21 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM22B COMMERCIO ALL'INGROSSO DI CASALINGHI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

ALLEGATO 21 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM22B COMMERCIO ALL'INGROSSO DI CASALINGHI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

STUDIO DI SETTORE UM28U

ALLEGATO 20 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM28U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 20 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM28U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo Sistema a costi variabili Sistema a costi pieni Costi di prodotto Costi variabili diretti di fabbricazione Costi

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo Sistema a costi variabili Sistema a costi pieni Costi di prodotto Costi variabili diretti di fabbricazione Costi

STUDIO DI SETTORE WD11U

ALLEGATO 2 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WD11U PRODUZIONE DI OLIO DI OLIVA E DI SEMI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio di settore attribuisce

ALLEGATO 2 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WD11U PRODUZIONE DI OLIO DI OLIVA E DI SEMI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio di settore attribuisce

STUDIO DI SETTORE VM05U

ALLEGATO 15 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM05U COMMERCIO AL DETTAGLIO DI ABBIGLIAMENTO, CALZATURE, PELLETTERIE E ACCESSORI 651 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione

ALLEGATO 15 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM05U COMMERCIO AL DETTAGLIO DI ABBIGLIAMENTO, CALZATURE, PELLETTERIE E ACCESSORI 651 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione

Documento non definitivo

STUDIO DI SETTORE VM45U ATTIVITÀ 47.79.20 COMMERCIO AL DETTAGLIO DI MOBILI USATI E OGGETTI DI ANTIQUARIATO Aprile 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM45U Commercio

STUDIO DI SETTORE VM45U ATTIVITÀ 47.79.20 COMMERCIO AL DETTAGLIO DI MOBILI USATI E OGGETTI DI ANTIQUARIATO Aprile 2012 Documento non definitivo PREMESSA L evoluzione dello Studio di Settore UM45U Commercio

STUDIO DI SETTORE UG96U

ALLEGATO 2 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG96U ALTRE ATTIVITÀ DI MANUTENZIONE AUTOVEICOLI E DI SOCCORSO STRADALE CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

ALLEGATO 2 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UG96U ALTRE ATTIVITÀ DI MANUTENZIONE AUTOVEICOLI E DI SOCCORSO STRADALE CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

STUDIO DI SETTORE UM87U

ALLEGATO 1 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM87U COMMERCIO AL DETTAGLIO DI ALTRI PRODOTTI NCA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

ALLEGATO 1 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM87U COMMERCIO AL DETTAGLIO DI ALTRI PRODOTTI NCA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

COMMERCIO ALL INGROSSO DI ELETTRODOMESTICI, DI ELETTRONICA DI CONSUMO AUDIO E VIDEO

STUDIO DI SETTORE WM22A ATTIVITÀ 46.43.10 COMMERCIO ALL INGROSSO DI ELETTRODOMESTICI, DI ELETTRONICA DI CONSUMO AUDIO E VIDEO ATTIVITÀ 46.43.20 COMMERCIO ALL INGROSSO DI SUPPORTI REGISTRATI, AUDIO, VIDEO

STUDIO DI SETTORE WM22A ATTIVITÀ 46.43.10 COMMERCIO ALL INGROSSO DI ELETTRODOMESTICI, DI ELETTRONICA DI CONSUMO AUDIO E VIDEO ATTIVITÀ 46.43.20 COMMERCIO ALL INGROSSO DI SUPPORTI REGISTRATI, AUDIO, VIDEO

STUDIO DI SETTORE WD16U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WD16U CONFEZIONE SU MISURA DI VESTIARIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WD16U CONFEZIONE SU MISURA DI VESTIARIO CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti

STUDIO DI SETTORE TG93U

ALLEGATO 5 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE TG93U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 5 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE TG93U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ESERCIZI - ECONOMIA PUBBLICA LZ 2016

ESERCIZI - ECONOMIA PUBBLICA LZ 2016 Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro, al

ESERCIZI - ECONOMIA PUBBLICA LZ 2016 Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro, al

STUDIO DI SETTORE WG39U

ALLEGATO 9 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG39U AGENZIE DI MEDIAZIONE IMMOBILIARE 476 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

ALLEGATO 9 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WG39U AGENZIE DI MEDIAZIONE IMMOBILIARE 476 CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce

Documento non definitivo

STUDIO DI SETTORE VM22B ATTIVITÀ 46.44.10 COMMERCIO ALL INGROSSO DI VETRERIA E CRISTALLERIA ATTIVITÀ 46.44.20 COMMERCIO ALL INGROSSO DI CERAMICHE E PORCELLANA ATTIVITÀ 46.44.40 COMMERCIO ALL INGROSSO DI

STUDIO DI SETTORE VM22B ATTIVITÀ 46.44.10 COMMERCIO ALL INGROSSO DI VETRERIA E CRISTALLERIA ATTIVITÀ 46.44.20 COMMERCIO ALL INGROSSO DI CERAMICHE E PORCELLANA ATTIVITÀ 46.44.40 COMMERCIO ALL INGROSSO DI

STUDIO DI SETTORE VM82U

A L L E G AT O 3 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM82U C O M M E R C I O A L L I N G R O S S O D I M E T A L L I CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

A L L E G AT O 3 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE VM82U C O M M E R C I O A L L I N G R O S S O D I M E T A L L I CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio

NUOVI INDICATORI STUDI DI SETTORE INDICATORI - IMPRESE INDICATORI DI COERENZA GERICO ANALISI ORDINARIA INDICI COERENZA BASE ACCERTAMENTO

NUOVI INDICATORI INDICATORI DI COERENZA GERICO ANALISI ORDINARIA Σ INDICI COERENZA ADEGUAMENTO IN DR BASE ACCERTAMENTO 37 STUDI DI SETTORE INDICATORI - IMPRESE 38 19 INDICATORI IMPRESE COSTI DISPONIBILITÀ

NUOVI INDICATORI INDICATORI DI COERENZA GERICO ANALISI ORDINARIA Σ INDICI COERENZA ADEGUAMENTO IN DR BASE ACCERTAMENTO 37 STUDI DI SETTORE INDICATORI - IMPRESE 38 19 INDICATORI IMPRESE COSTI DISPONIBILITÀ

STUDIO DI SETTORE UM86U

A L L E G AT O 7 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM86U C O M M E R C I O E F F E T T UA T O P E R M E Z Z O D I D I S T R I B U T O R I A U T O M A T I C I CRITERI PER L EVOLUZIONE DELLO

A L L E G AT O 7 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM86U C O M M E R C I O E F F E T T UA T O P E R M E Z Z O D I D I S T R I B U T O R I A U T O M A T I C I CRITERI PER L EVOLUZIONE DELLO

EVOLUZIONE STUDIO DI SETTORE TG60U

ALLEGATO 3 NOTA TECNICA E METODOLOGICA EVOLUZIONE STUDIO DI SETTORE TG60U NOTA TECNICA E METODOLOGICA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di

ALLEGATO 3 NOTA TECNICA E METODOLOGICA EVOLUZIONE STUDIO DI SETTORE TG60U NOTA TECNICA E METODOLOGICA CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di

Documento non definitivo

STUDIO DI SETTORE WD43U ATTIVITÀ 26.60.09 FABBRICAZIONE DI ALTRI STRUMENTI PER IRRADIAZIONE ED ALTRE APPARECCHIATURE ELETTROTERAPEUTICHE ATTIVITÀ 28.99.30 FABBRICAZIONE DI APPARECCHI PER ISTITUTI DI BELLEZZA

STUDIO DI SETTORE WD43U ATTIVITÀ 26.60.09 FABBRICAZIONE DI ALTRI STRUMENTI PER IRRADIAZIONE ED ALTRE APPARECCHIATURE ELETTROTERAPEUTICHE ATTIVITÀ 28.99.30 FABBRICAZIONE DI APPARECCHI PER ISTITUTI DI BELLEZZA

CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE

CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti un ricavo potenziale. Tale ricavo viene stimato tenendo conto sia di variabili contabili

CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L'applicazione dello studio di settore attribuisce ai contribuenti un ricavo potenziale. Tale ricavo viene stimato tenendo conto sia di variabili contabili

STUDIO DI SETTORE TM37U COMMERCIO ALL INGROSSO DI SAPONI, ATTIVITÀ 51.44.4 ATTIVITÀ 51.45.0 DETERSIVI E ALTRI PRODOTTI PER LA PULIZIA

STUDIO DI SETTORE TM37U ATTIVITÀ 51.44.4 COMMERCIO ALL INGROSSO DI SAPONI, DETERSIVI E ALTRI PRODOTTI PER LA PULIZIA ATTIVITÀ 51.45.0 COMMERCIO ALL INGROSSO DI PROFUMI E COSMETICI Aprile 2005 PREMESSA

STUDIO DI SETTORE TM37U ATTIVITÀ 51.44.4 COMMERCIO ALL INGROSSO DI SAPONI, DETERSIVI E ALTRI PRODOTTI PER LA PULIZIA ATTIVITÀ 51.45.0 COMMERCIO ALL INGROSSO DI PROFUMI E COSMETICI Aprile 2005 PREMESSA

UNICO 2009. Modello UK06U. ntrate. genzia. Studi di settore. QUADRO A Personale addetto all attività

69.0.3 Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi DATI ANAGRAFICI ALTRE ATTIVITÀ INIZIO ATTIVITÀ

69.0.3 Servizi forniti da revisori contabili, periti, consulenti ed altri soggetti che svolgono attività in materia di amministrazione, contabilità e tributi DATI ANAGRAFICI ALTRE ATTIVITÀ INIZIO ATTIVITÀ

STUDIO DI SETTORE TG94U

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE TG94U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 6 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE TG94U CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

CIRCOLARE N. 30 /E. Roma, 4 giugno 2010

CIRCOLARE N. 30 /E Direzione Centrale Accertamento Roma, 4 giugno 2010 Oggetto: Invio di comunicazioni relative a particolari anomalie riscontrate nel triennio 2006, 2007 e 2008, sulla base dei dati rilevanti

CIRCOLARE N. 30 /E Direzione Centrale Accertamento Roma, 4 giugno 2010 Oggetto: Invio di comunicazioni relative a particolari anomalie riscontrate nel triennio 2006, 2007 e 2008, sulla base dei dati rilevanti

STUDIO DI SETTORE UM21D

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM21D CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

ALLEGATO 18 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE UM21D CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L evoluzione dello Studio di Settore ha il fine di cogliere i cambiamenti strutturali, le

STUDIO DI SETTORE VG46U

A L L E G AT O 42 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG46U ANALISI DELLA COERENZA Per lo studio di settore VG46U sono previsti ulteriori specifici indicatori di

A L L E G AT O 42 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG46U ANALISI DELLA COERENZA Per lo studio di settore VG46U sono previsti ulteriori specifici indicatori di

Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007

n. 38/E del 12 giugno 2007") Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007 ALLEGATO 4 Ulteriori precisazioni in merito alla corretta applicazione degli indicatori di normalità economica di cui al comma 14 della

Circolare dell'agenzia delle Entrate (CIR) n. 38/E del 12 giugno 2007 ALLEGATO 4 Ulteriori precisazioni in merito alla corretta applicazione degli indicatori di normalità economica di cui al comma 14 della

STUDIO DI SETTORE WM31U

A L L E G AT O 9 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM31U C O M M E R C I O A L L I N G R O S S O D I O R O L O G I E D I G I O I E L L E R I A CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE

A L L E G AT O 9 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM31U C O M M E R C I O A L L I N G R O S S O D I O R O L O G I E D I G I O I E L L E R I A CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE

A L L E G AT O 3 0 NOTA TECNICA E METODOLOGICA

A L L E G AT O 3 0 NOTA TECNICA E METODOLOGICA NEUTRALIZZAZIONE DEGLI AGGI O RICAVI FISSI Alcune delle variabili utilizzate nell analisi della congruità presenti nei quadri del personale e degli elementi

A L L E G AT O 3 0 NOTA TECNICA E METODOLOGICA NEUTRALIZZAZIONE DEGLI AGGI O RICAVI FISSI Alcune delle variabili utilizzate nell analisi della congruità presenti nei quadri del personale e degli elementi

STUDIO DI SETTORE WM12U

ALLEGATO 4 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM12U COMMERCIO AL DETTAGLIO DI LIBRI NUOVI IN ESERCIZI SPECIALIZZATI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio

ALLEGATO 4 NOTA TECNICA E METODOLOGICA STUDIO DI SETTORE WM12U COMMERCIO AL DETTAGLIO DI LIBRI NUOVI IN ESERCIZI SPECIALIZZATI CRITERI PER L EVOLUZIONE DELLO STUDIO DI SETTORE L applicazione dello studio

OGGETTO: IRES: versamento acconto

Informativa per la clientela di studio N. 172 del 17.11.2016 Ai gentili Clienti Loro sedi OGGETTO: IRES: versamento acconto Gentile Cliente, La presente per comunicarle che in data 30.11.2016 scade il

Informativa per la clientela di studio N. 172 del 17.11.2016 Ai gentili Clienti Loro sedi OGGETTO: IRES: versamento acconto Gentile Cliente, La presente per comunicarle che in data 30.11.2016 scade il

STUDIO DI SETTORE SD15U ATTIVITÀ TRATTAMENTO IGIENICO E ATTIVITÀ PRODUZIONE DEI DERIVATI DEL LATTE:

STUDIO DI SETTORE SD15U ATTIVITÀ 15.51.1 TRATTAMENTO IGIENICO E CONFEZIONAMENTO DI LATTE ALIMENTARE PASTORIZZATO E A LUNGA CONSERVAZIONE ATTIVITÀ 15.51.2 PRODUZIONE DEI DERIVATI DEL LATTE: BURRO, FORMAGGI,

STUDIO DI SETTORE SD15U ATTIVITÀ 15.51.1 TRATTAMENTO IGIENICO E CONFEZIONAMENTO DI LATTE ALIMENTARE PASTORIZZATO E A LUNGA CONSERVAZIONE ATTIVITÀ 15.51.2 PRODUZIONE DEI DERIVATI DEL LATTE: BURRO, FORMAGGI,