POLICY Qualità del credito

|

|

|

- Angelica Martini

- 6 anni fa

- Visualizzazioni

Transcript

1 POLICY Qualità del credito Documento del Documento redatto dal Risk Manager con il Vice Direttore Generale Approvazione del C.d.A. in data Aggiornamento ragione sociale

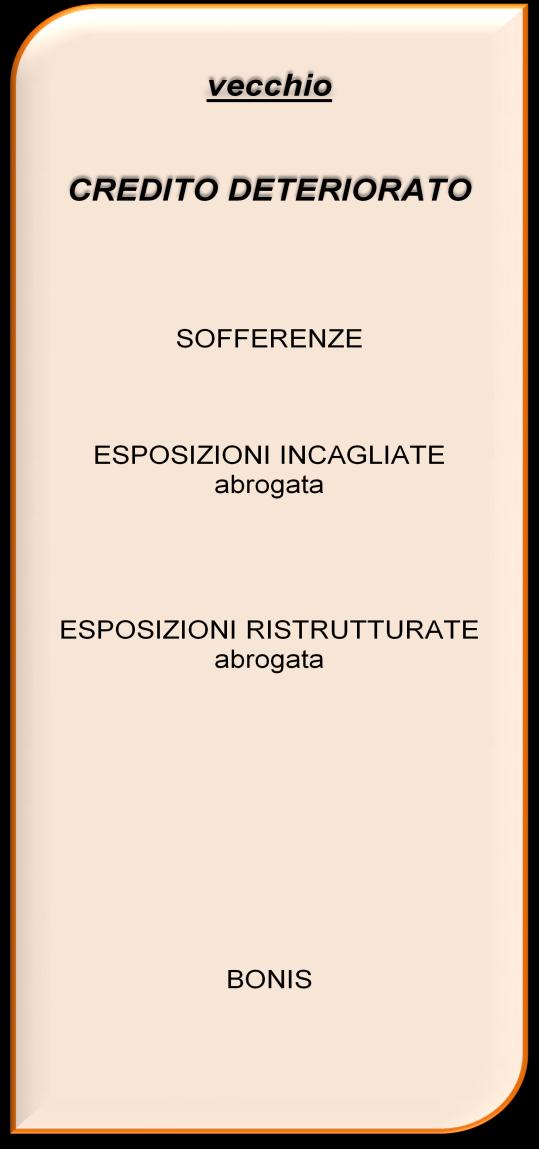

2 Premessa Il 20 gennaio 2015 la Banca d Italia ha pubblicato una serie di aggiornamenti alle Circolari n. 272 (7 agg.to, seguito poi dall 8 agg.to), 217 (13 agg.to) e 115 (20 agg.to) relative alle Segnalazioni Statistiche, di Vigilanza e alla Matrice dei Conti. Gli aggiornamenti sono finalizzati ad allineare le definizioni di attività deteriorate alle nuove definizioni di credito nonperforming (Non-performing exposure, NPE) e di credito oggetto di concessioni (Forbearance), emanate dall EBA negli Implementing Technical Standard (EBA/ITS/2013/03 del 24 luglio 2014). Tra i cambiamenti più significativi della normativa emerge la differente suddivisione delle attività deteriorate. Le nozioni di incagli ed esposizioni ristrutturate vengono sostituite, rispettivamente, dalle inadempienze probabili e dalle esposizioni oggetto di concessioni (forbearance). La nuova categoria delle inadempienze probabili non contempla più le ipotesi di incaglio oggettivo previste dalla precedente normativa. Per quanto riguarda le esposizioni oggetto di concessioni, queste non formano una categoria di non-performing a sé stante, ma rappresentano una qualificazione del credito, sia in bonis sia deteriorati (sofferenze, inadempienze probabili ed esposizioni scadute). Infatti, le esposizioni sottoposte a misure di forbearance, possono collocarsi tra i crediti deteriorati ( esposizioni oggetto di concessioni deteriorate ) oppure tra quelli in bonis ( altre esposizioni oggetto di concessione ). Infine, sia per le inadempienze probabili sia per i crediti scaduti deteriorati, è consentito l utilizzo del trattamento per transazione, limitatamente alle esposizioni verso controparti retail. Il presente documento ha l obiettivo di definire e descrivere le attività svolte nell ambito del monitoraggio del portafoglio delle garanzie, con particolare attenzione alla qualità del credito e la corretta gestione delle perdite attese. Il presente documento si applica al portafoglio garanzie rilasciate da codesto CONFIDARE S.C.p.A., di seguito definito per brevità Azienda. Normativa di riferimento: Banca d Italia, circolare n. 216 ultimo aggiornamento e circolare n. 217 ultimo aggiornamento. Definizione di qualità del credito Circolare agg. 20 Gennaio 2015 Si definiscono attività finanziarie deteriorate le attività per cassa (finanziamenti e titoli di debito) e "fuori bilancio (garanzie rilasciate, impegni irrevocabili e revocabili a erogare fondi, ecc.) verso debitori che ricadono nella categoria dei Non-performing come definita nel Regolamento di esecuzione (UE) n. 680/2014 della Commissione, e successive modificazioni e integrazioni (Implementing Technical Standards; di seguito, ITS). Sono esclusi gli strumenti finanziari rientranti nel portafoglio Attività finanziarie detenute per la negoziazione e i contratti derivati. Un operazione fuori bilancio è considerata deteriorata se, nel caso di utilizzo, può dar luogo a un esposizione che presenta il rischio di non essere pienamente rimborsata, rispettando le condizioni contrattuali. Le garanzie vanno, in ogni caso, classificate come deteriorate se l esposizione garantita soddisfa le condizioni per essere classificata come deteriorata. Si prescinde dall esistenza di eventuali garanzie (reali o personali) poste a presidio delle attività (cfr. Allegato V, Parte 2, paragrafi 149, 152 e 153 degli ITS). Ai fini delle segnalazioni statistiche di vigilanza le attività finanziarie deteriorate sono ripartite nelle categorie delle sofferenze, inadempienze probabili, esposizioni scadute deteriorate, secondo le regole di seguito specificate. Sofferenze Il complesso delle esposizioni per cassa e fuori bilancio nei confronti di un soggetto in stato di insolvenza (anche non accertato giudizialmente) o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall azienda. 2

3 Sono escluse le esposizioni la cui situazione di anomalia sia riconducibile a profili attinenti al rischio Paese. Sono inclusi anche: a) le esposizioni nei confronti degli enti locali (comuni e province) in stato di dissesto finanziario per la quota parte assoggettata alla pertinente procedura di liquidazione; b) i crediti acquistati da terzi aventi come debitori principali soggetti in sofferenza, indipendentemente dal portafoglio di allocazione contabile; c) le esposizioni nei confronti di soggetti per i quali ricorrono le condizioni per una loro classificazione fra le sofferenze e che presentano una o più linee di credito che soddisfano la definizione di Non-performing exposures with forbearance measures di cui all Allegato V, Parte 2, paragrafo 180 degli ITS. Inadempienze probabili ( unlikely to pay ) La classificazione in tale categoria è, innanzitutto, il risultato del giudizio dell azienda circa l improbabilità che, senza il ricorso ad azioni quali l escussione delle garanzie, il debitore adempia integralmente (in linea capitale e/o interessi) alle sue obbligazioni creditizie. Tale valutazione va operata in maniera indipendente dalla presenza di eventuali importi (o rate) scaduti e non pagati. Non è, pertanto, necessario attendere il sintomo esplicito di anomalia (il mancato rimborso), laddove sussistano elementi che implicano una situazione di rischio di inadempimento del debitore (ad esempio, una crisi del settore industriale in cui opera il debitore). Il complesso delle esposizioni per cassa e fuori bilancio verso un medesimo debitore che versa nella suddetta situazione è denominato inadempienza probabile, salvo che non ricorrano le condizioni per la classificazione del debitore fra le sofferenze. Le esposizioni verso soggetti retail possono essere classificate nella categoria delle inadempienze probabili a livello di singola transazione, sempreché l intermediario valuti che non ricorrano le condizioni per classificare in tale categoria il complesso delle esposizioni verso il medesimo debitore. Tra le inadempienze probabili vanno inclusi, salvo che non ricorrano i presupposti per una loro classificazione fra le sofferenze: i) il complesso delle esposizioni nei confronti di soggetti per i quali ricorrono le condizioni per una loro classificazione fra le inadempienze probabili e che presentano una o più linee di credito che soddisfano la definizione di Non-performing exposures with forbearance measures di cui all Allegato V, Parte 2, paragrafo 180 degli ITS 1 ; ii) le esposizioni verso gli emittenti che non abbiano onorato puntualmente gli obblighi di pagamento (in linea capitale o interessi) relativamente ai titoli di debito quotati. A tal fine si riconosce il periodo di grazia previsto dal contratto o, in assenza, riconosciuto dal mercato di quotazione del titolo. Il complesso delle esposizioni verso debitori che hanno proposto il ricorso per concordato preventivo c.d. in bianco (art. 161 della Legge Fallimentare) va segnalato tra le inadempienze probabili dalla data di presentazione della domanda e sino a quando non sia nota l evoluzione dell istanza 2. Resta comunque fermo che le esposizioni in questione vanno classificate tra le sofferenze: a) qualora ricorrano elementi obiettivi nuovi che inducano gli intermediari, nella loro responsabile autonomia, a classificare il debitore in tale categoria; b) le esposizioni erano già in sofferenza al momento della presentazione della domanda. Medesimi criteri si applicano nel caso di domanda di concordato con continuità aziendale (art. 186-bis della Legge Fallimentare), dalla data di presentazione sino a quando non siano noti gli esiti della domanda 3. In quest ultimo caso la classificazione delle esposizioni va modificata secondo le regole ordinarie. Qualora, in particolare, il concordato con continuità aziendale si realizzi con la cessione dell azienda in esercizio ovvero il suo conferimento in una o più società (anche di nuova costituzione) non appartenenti al gruppo economico 4 del debitore, l esposizione va riclassificata 1 Si ipotizzi, ad esempio, che l intermediario D abbia concesso al cliente Z due linee di credito, classificate nel complesso come scadute deteriorate (approccio per debitore), di cui: i) la prima, scaduta da più di 90 giorni, viene rinegoziata e soddisfa la definizione di Non-performing exposures with forbearance measures di cui agli ITS; ii) la seconda è scaduta da meno di 90 giorni. In tal caso, l intermediario D segnala tutte e due le linee di credito verso il cliente Z tra le inadempienze probabili; laprima linea va altresì segnalata nell ambito delle esposizioni oggetto di concessioni deteriorate (cfr. infra). 2 Ad esempio, trasformazione in concordato con continuità aziendale ai sensi dell art. 161 o in Accordo di ristrutturazione dei debiti ai sensi dell art. 182-bis della Legge Fallimentare. 3 Mancata approvazione ovvero giudizio di omologazione. 4 Ai fini della definizione di gruppo economico rileva la nozione di gruppo di clienti connessi di cui alla normativa prudenziale sul rischio di concentrazione. 3

4 nell ambito delle attività in bonis 5. Tale possibilità è invece preclusa nel caso di cessione o conferimento a una società appartenente al medesimo gruppo economico del debitore, nella presunzione che nel processo decisionale che ha portato tale ultimo a presentare istanza di concordato vi sia stato il coinvolgimento della capogruppo/controllante nell interesse dell intero gruppo. In tale situazione, l esposizione verso la società cessionaria continua a essere segnalata nell ambito delle attività deteriorate; essa va inoltre rilevata tra le esposizioni oggetto di concessioni deteriorate (cfr. infra, paragrafo Esposizioni oggetto di concessioni ). Esposizioni scadute deteriorate Esposizioni per cassa diverse da quelle classificate tra le sofferenze o le inadempienze probabili che, alla data di riferimento della segnalazione, sono scadute. Le esposizioni scadute possono essere determinate facendo riferimento, alternativamente, al singolo debitore o alla singola transazione. Tra le esposizioni scadute deteriorate va incluso il complesso delle esposizioni (oppure la singola transazione nel caso di adozione del relativo approccio) nei confronti di soggetti per i quali ricorrono le condizioni per una loro classificazione fra le esposizioni scadute deteriorate e che presentano una o più linee di credito che soddisfano la definizione di Non-performing exposures with forbearance measures di cui all Allegato V, Parte 2, paragrafo 180 degli ITS 6 a) Singolo debitore Lo scaduto deve avere carattere continuativo. In particolare, ai fini della rilevazione come scadute delle esposizioni a rimborso rateale deve essere considerata la rata non pagata che presenta il ritardo maggiore 7. A questi fini, rilevano le modalità di imputazione dei pagamenti alle singole rate scadute 8, modalità che seguono le regole stabilite nell art c.c. 9 sempreché non siano previste diverse specifiche pattuizioni contrattuali. Qualora ad un cliente facciano capo più esposizioni scadute da oltre 90 giorni, occorre considerare il ritardo più elevato 10. Ai fini della verifica del carattere di continuità dello scaduto nell ambito dell operatività di factoring, si precisa quanto segue: - nel caso di operazioni pro-solvendo l esposizione scaduta, diversa da quella connessa con la cessione di crediti futuri, si determina esclusivamente al verificarsi di entrambe le seguenti condizioni: - l anticipo è di importo pari o superiore al montecrediti a scadere 11 ; - vi è almeno una fattura non onorata (scaduta) da più di 90 giorni e il complesso delle fatture scadute (incluse quelle da meno di 90 giorni) supera il 5% del montecrediti. - nel caso di operazioni pro-soluto, per ciascun debitore ceduto, occorre fare riferimento alla singola fattura che presenta il ritardo maggiore. Gli anticipi erogati a fronte di crediti futuri seguono le regole generali sugli scaduti. nel caso di eventuali accordi commerciali tra cedente e debitori ceduti che concedano a tali ultimi margini di flessibilità nella data di pagamento, il conteggio dello scaduto decorre a partire dalla data ultima riconosciuta al debitore per il pagamento a condizione che l intermediario segnalante abbia formale conoscenza dei suddetti accordi; 5 Sempreché l acquirente (o il conferitario) non risulti già classificato tra le esposizioni deteriorate al momento della cessione (o del conferimento). In tal caso, le esposizioni continuerebbero a essere classificate tra quelle deteriorate. 6 Si ipotizzi, ad esempio, che l intermediario C abbia concesso al cliente Y una singola linea di credito classificata come Forborne performing exposure ai sensi degli ITS. Si ipotizzi, altresì, che tale esposizione divenga scaduta deteriorata. In tal caso, l intermediario C segnala la linea di credito verso il cliente Y tra le esposizioni scadute e/o sconfinanti deteriorate; tale linea va altresì segnalata nell ambito delle esposizioni oggetto di concessioni deteriorate (cfr. infra). 7 Ad esempio, se un esposizione con rimborso rateale presenta tre rate scadute, delle quali quella più anziana ha un ritardo nei pagamenti di x giorni, l esposizione nel suo complesso si considera scaduta da x giorni. 8 Si precisa che la continuità di scaduto di una singola rata si interrompe solo quando è stata totalmente pagata. 9 L art.1193 Imputazione del pagamento del codice civile dispone che chi ha più debiti della medesima specie verso la stessa persona può dichiarare, quando paga, quale debito intende soddisfare. In mancanza di tale dichiarazione, il pagamento deve essere imputato al debito scaduto; tra più debiti scaduti, a quello meno garantito; tra più debiti ugualmente garantiti, al più oneroso per il debitore; tra più debiti ugualmente onerosi, al più antico. Se tali criteri non soccorrono, l imputazione è fatta proporzionalmente ai vari debiti. 10 Ad esempio, se un cliente ha due esposizioni, una scaduta da 190 giorni e l altra scaduta da 100 giorni, l esposizione complessiva verso il cliente va convenzionalmente classificata come scaduta da 190 giorni. 11 La condizione relativa al rapporto fra anticipo e montecrediti a scadere va verificata con riferimento alla situazione in essere alla data di riferimento della segnalazione. 4

5 in caso di ritardi dovuti a contestazioni nelle forniture, la continuità dello scaduto si interrompe sino a conclusione delle contestazioni medesime. Qualora tali ultime si risolvano a sfavore del debitore ceduto, il conteggio dello scaduto decorre a partire dalle date originarie delle esposizioni. L'esposizione complessiva verso un debitore deve essere rilevata come scaduta qualora, alla data di riferimento della segnalazione, il maggiore tra i due seguenti valori sia pari o superiore alla soglia del 5%: a) media delle quote scadute sull'intera esposizione rilevate su base giornaliera nell ultimo trimestre precedente; b) quota scaduta sull'intera esposizione riferita alla data di riferimento della segnalazione 12. Ai fini del calcolo della soglia di rilevanza: a) fermo restando il requisito della persistenza di una posizione scaduta da più di 90 giorni, nel numeratore si considerano anche le eventuali quote scadute da meno di 90 giorni su altre esposizioni; b) nel numeratore non si considerano gli eventuali interessi di mora richiesti al cliente; c) il denominatore va calcolato considerando il valore contabile per i titoli e l esposizione per cassa per le altre posizioni di credito. Relativamente alle esposizioni che a fini prudenziali rientrano nelle classi di esposizioni amministrazioni centrali e banche centrali, amministrazioni regionali o enti territoriali ed enti pubblici ai fini del calcolo dei requisiti patrimoniali per il rischio di credito metodo standardizzato, sia per gli intermediari IRB sia per quelli che adottano la metodologia standardizzata 13, il carattere continuativo dello scaduto, ai fini delle sole esposizioni scadute deteriorate, si interrompe quando il debitore abbia effettuato un pagamento per almeno una delle posizioni che risultino essere scadute da oltre 90 giorni 14 ovvero in presenza di provvedimenti legislativi volti a determinare un temporaneo impedimento alla riscossione dei crediti nei confronti dell amministrazione debitrice e fino a quando tali provvedimenti restano efficaci 15. In tal caso, l intera esposizione scaduta va segnalata tra quelle scadute non deteriorate. Ove tuttavia, successivamente, si formino nuove esposizioni scadute e da oltre 90 giorni (derivanti sia da nuove operazioni sia da rate di operazioni già in essere) la soglia di rilevanza va calcolata considerando anche le esposizioni scadute precedentemente riportate in bonis. Se la soglia viene superata, va segnalato l intero importo delle esposizioni scadute (nuove e precedenti). b) Singola transazione Le esposizioni scadute verso soggetti retail possono essere determinate a livello di singola transazione. A tal fine, si considerano scadute le singole transazioni che, alla data di riferimento della segnalazione, sono scadute da oltre 90 giorni. Rispetto al criterio per soggetto debitore, si applica il solo requisito della continuità; non sono ammesse soglie di rilevanza (pertanto l intera transazione va rilevata come scaduta, qualunque sia l ammontare scaduto 16 ). Qualora l intero ammontare di un esposizione per cassa scaduta da oltre 90 giorni rapportato al complesso delle esposizioni per cassa verso il medesimo debitore sia pari o superiore al 20%, il complesso delle esposizioni per cassa e fuori bilancio verso tale debitore va considerato come esposizione scaduta (c.d. pulling effect ). Il numeratore e il denominatore vanno calcolati considerando il valore contabile per i titoli e l esposizione per cassa per le altre posizioni di credito. La scelta tra approccio per singola transazione e approccio per singolo debitore va operata a livello di portafoglio retail e non di singole controparti. * * * Ai fini della presente Circolare, si definiscono esposizioni scadute deteriorate le esposizioni che soddisfano le condizioni per essere considerate scadute in base all approccio per singolo debitore o per singola transazione come sopra definiti. Nelle voci riferite alle esposizioni scadute non deteriorate (ad esempio nella voce Esposizioni creditizie lorde verso clientela, sottovoci 14, 22 e 30) vanno incluse sia le esposizioni scadute da oltre 90 giorni che non si considerano 12 Ai fini del calcolo della soglia di rilevanza occorre considerare, sia al numeratore sia al denominatore, le esposizioni cedute non cancellate ai fini del bilancio verso il medesimo debitore. 13 Cfr. Circolare n. 216 del 5 agosto 1996 Istruzioni di vigilanza per gli intermediari finanziari iscritti nell elenco speciale. 14 Le esposizioni verso Amministrazioni Centrali e banche Centrali, Enti territoriali, ed Enti del settore pubblico si considerano scadute a partire dal momento in cui risultano completati i procedimenti amministrativi di verifica e liquidazione imposti per legge. 15 Ad esempio: Art. 11, comma 2, del decreto legge n. 78, convertito con legge n. 122; recante misure urgenti in materia di stabilizzazione finanziaria e di competitività economica. 16 Ad esempio, va considerata scaduta, al ricorrere delle condizioni previste nel presente paragrafo, l intera esposizione relativa ai mutui che presentano almeno una rata scaduta da oltre 90 giorni. 5

6 deteriorate 17 sia quelle scadute da non oltre 90 giorni. Nel caso di operazioni di factoring prosolvendo, nell ambito dell approccio per singolo debitore, ai fini della rilevazione delle esposizioni scadute non deteriorate, vanno segnalate le esposizioni per le quali l anticipo sia pari o superiore al monte crediti a scadere. In particolare, va segnalato un importo pari al prodotto tra: 1) l anticipo; 2) il rapporto tra l ammontare delle fatture scadute e la somma degli importi delle fatture scadute e di quelle a scadere. Tale criterio segnaletico si applica anche nel caso in cui siano presenti solo fatture scadute da non più di 90 giorni. Esposizioni oggetto di concessioni (c.d. forbearance) si definiscono esposizioni creditizie oggetto di concessioni (forbearance) le esposizioni che ricadono nelle categorie delle Non-performing exposures with forbearance measures e delle Forborne performing exposures come definite negli ITS. Qualora la concessione riguardi esposizioni verso soggetti classificati in bonis o esposizioni scadute non deteriorate, il requisito delle difficoltà economico finanziarie del debitore si presume soddisfatto se la concessione coinvolge un pool di intermediari. Esposizioni oggetto di concessioni deteriorate singole esposizioni per cassa e impegni revocabili e irrevocabili a erogare fondi che soddisfano la definizione di Nonperforming exposures with forbearance measures di cui all Allegato V, Parte 2, paragrafo 180 degli ITS. Tali esposizioni rientrano, a seconda dei casi, tra le sofferenze, le inadempienze probabili oppure tra le esposizioni scadute deteriorate e non formano una categoria a sé stante di attività deteriorate. Sono incluse anche le eventuali ristrutturazioni di esposizioni creditizie realizzate con un intento liquidatorio, da ricondurre fra le sofferenze. Non si configurano come concessioni quegli accordi raggiunti tra il debitore e un pool di intermediari creditori - grazie ai quali le linee di credito esistenti vengono temporaneamente congelate in vista di una formale ristrutturazione. Tali accordi peraltro non interrompono il calcolo dei giorni di scaduto rilevanti ai fini della classificazione delle esposizioni fra le scadute. Il calcolo dei giorni di scaduto non si interrompe anche nelle situazioni nelle quali le linee di credito oggetto del congelamento sono state concesse da un unico intermediario. Nel caso di operazioni di ristrutturazione effettuate da un pool di intermediari, quelli che non aderiscono all'accordo di ristrutturazione sono tenuti a verificare se ricorrono le condizioni per la classificazione della loro esposizione fra le sofferenze o le inadempienze probabili. Le esposizioni verso debitori che hanno proposto il ricorso per concordato preventivo c.d. in bianco vanno classificate tra quelle oggetto di concessioni deteriorate ove la domanda di concordato si trasformi in Accordo di ristrutturazione dei debiti ai sensi dell art. 182-bis della Legge Fallimentare. Anche nel caso di omologazione della domanda di concordato in continuità aziendale l esposizione va rilevata nell ambito delle esposizioni oggetto di concessioni deteriorate, salvo il caso sopra descritto di cessione dell azienda in esercizio oppure di conferimento in una o più società (anche di nuova costituzione) non appartenenti al gruppo economico del debitore, laddove l esposizione può essere considerata come in bonis 18. Altre esposizioni oggetto di concessioni rientrano nella presente categoria le altre esposizioni creditizie che ricadono nella categoria delle Forborne performing exposures come definita negli ITS. 17 Ad esempio, le esposizioni scadute che non superano la soglia di rilevanza fissata nell ambito dell approccio per singolo debitore. 18 Sempreché, come già sopra osservato, l acquirente (o il conferitario) non risulti già classificato tra le esposizioni deteriorate al momento della cessione (o del conferimento). 6

7 7

8 Classificazioni interne CONFIDARE S.C.p.A. - Confidi iscritto all Albo degli Intermediari finanziari vigilati Posizioni a Sofferenza per cassa L Azienda ha classificato e continua a classificare in questa categoria le garanzie rilasciate a soggetti in stato di insolvenza (anche non accertato giudizialmente) o in situazioni sostanzialmente equiparabili, indipendentemente dalle previsioni di perdita formulate dall impresa. Si tratta di una situazione in cui l istituto di credito esprime formale richiesta di restituzione entro i tempi di legge di tutti i crediti che lo stesso ha concesso al cliente / socio, formalizzando la richiesta di escussione al Confidi garante per quel rapporto, il cui pagamento è stato autorizzato dal C.d.A. Dette posizioni vengono sottoposte all attenzione del C.d.A. che, valutato quanto posto alla loro attenzione, autorizza il pagamento di quanto richiesto, a ciò segue apposita attività di gestione del passaggio a sofferenza con incidenza sia sulle segnalazioni di vigilanza che in Centrale Rischi. Per le posizione citate divenute crediti per cassa nessun accantonamento verrà posto in essere trattandosi di perdite effettive e non stimate. Posizioni a Sofferenza di firma Non Performing Exposure - NPE - Sofferenza di Firma per Valutazione Stato Insolvenza L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti in stato di insolvenza accertato giudizialmente o in situazioni sostanzialmente equiparabili, indipendentemente dalle previsioni di perdita formulate dall impresa di cui ottiene informativa in tal senso, autonomamente o mediante comunicazioni da parte degli istituti di credito. In tal caso verrà data comunicazione al consiglio dell avvenuto passaggio di status effettuato all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso. - Sofferenza di Firma per Comunicazione Banca L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti per i quali l istituto di credito ha inviato al Confidi e al socio, comunicazione di collocazione a sofferenza nel sistema bancario (Centrale Rischi) o mediante rilievo dai flussi di ritorno della Centrale Rischi interna. In tal caso verrà data comunicazione al consiglio dell avvenuto passaggio di status effettuato all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso. - Sofferenza di Firma per Richiesta di Escussione L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti in stato di insolvenza (anche non accertato giudizialmente) o in situazioni sostanzialmente equiparabili, indipendentemente dalle previsioni di perdita formulate dall impresa. Si tratta di una situazione in cui l istituto di credito esprime formale richiesta di restituzione entro i tempi di legge di tutti i crediti che lo stesso ha concesso al cliente / socio, formalizzando la richiesta di escussione al Confidi garante per quel rapporto ma, se pur formalizzata la richiesta, il pagamento di quanto richiesto non è ancora autorizzato dal C.d.A. In tal caso verrà data comunicazione al consiglio dell avvenuto passaggio di status effettuato all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso. - Sofferenza di Firma per Richiesta di Escussione - Congruo acconto L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti per i quali l istituto di credito ha inviato formale comunicazione di richiesta di escussione, vista la situazione di obbiettiva difficoltà del debitore, che si presume possa essere rimossa in un congruo periodo di tempo ma per le quali non ha dato riscontro circa le prime azioni monitorie e, come previsto da convenzione, in tali casi il C.d.A. autorizza il pagamento di un acconto sul maggior dovuto restando in attesa delle determinazioni dell istituto di credito circa eventuali azioni di legali. In tal caso verrà data comunicazione al consiglio dell avvenuto passaggio di status effettuato all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso. 8

9 Posizioni inadempienza probabile Non Performing Exposure - NPE - Revoca - incaglio L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti per i quali l istituto di credito ha inviato formale comunicazione (es. intimazione di pagamento, messa in mora ) come meglio previsto nelle convezioni in essere con gli istituti di credito, inoltre, in maniera indipendente a seguito di valutazione circa l improbabilità che il debitore adempia integralmente alle sue obbligazioni, senza considerare eventuali rate arretrato o scaduti sulla posizione per maggior dettagli si richiama la circolare 217 sul punto. Nel primo caso verrà data comunicazione al consiglio dell avvenuto passaggio di status effettuato all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso; nel secondo caso si sottoporranno al consiglio le posizioni per ottenere il preventivo consenso, solo a seguito del quale si procederà al passaggio di status. Esposizioni scadute deteriorate Non Performing Exposure - NPE - Rate arretrato (medio lungo termine) L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti che vedono il mancato pagamento di una o più rate del piano di ammortamento. Trattasi di crediti di firma; per queste posizioni si provvede alla gestione delle rate arretrate sul programma gestionale e in seguito al batch serale - sulla base di quanto previsto dalla circolare sopra citata e l applicazione del pulling effect si determinerà l eventuale passaggio nella sopra citata categoria. In tal caso verrà data comunicazione al consiglio dell avvenuto passaggio di status. - Scaduto (breve termine) L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti che ravvisano un mancato rientro dell esposizioni debitorie complessive, ciò sempre rimanendo in linea con quanto disciplinato nelle convenzioni in essere con gli istituti di credito nelle quali il passaggio ad inadempienza probabile è subordinata a comunicazione di revoca. Trattasi di crediti di firma; per queste posizioni si provvede alla gestione dello scaduto sul programma gestionale e in seguito al batch serale - sulla base di quanto previsto dalla circolare sopra citata e l applicazione del pulling effect si determinerà l eventuale passaggio nella sopra citata categoria. In tal caso verrà data comunicazione al consiglio dell avvenuto passaggio di status. Esposizioni in bonis Performing Exposure L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti la cui posizione risulta erogata dall istituto di credito ed è in regola con i pagamenti, non presenta pertanto anomalie (e.g. rate arretrate, sconfinamenti, pregiudizievoli) e gli eventuali rapporti dei soci non presentano altre posizioni in stato incagliato o già osservato. Trattasi di crediti di firma, per queste garanzie si procede ad una svalutazione c.d. collettiva basata su un modello statistico che porta all applicazione di percentuali di accantonamento differenti a seconda dell anno di erogazione sul rischio effettivo determinato tenendo in debito conto l eventuale riassicurazione/ controgaranzia. Esposizioni oggetto di concessione Forbearance - Moratorie - Forborne performing exposures L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti che richiedono la sospensione del pagamento della quota capitale della rata dei mutui e dei finanziamenti, dal 2015 al 2017 come previsto dal disegno di legge di Stabilità 2015, ad esclusione di quelle per le quali non sussista un comportamento attivo del debitore (es. calamità naturali). Tale attività è svolta dall Area Fidi congiuntamente alle Filiali Punti Credito, e segue le logiche autorizzative per essa predisposta. 9

10 - Prodotto piano di rientro / allungamento - Forborne performing exposures L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti che richiedono la sospensione del pagamento della quota capitale della rata dei mutui e dei finanziamenti, all istituto di credito e su cui sussiste una garanzie del Confidi. Tale attività è svolta dall Area Fidi congiuntamente alle Filiali Punti Credito, e segue le logiche autorizzative per essa predisposta. - Piani di rientro - Non-performing exposures with forbearance measures L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti per i quali l istituto di credito, vista la situazione di difficoltà del debitore, accetta di modificare le condizioni contrattuali del rapporto sottostante. Ciò può riguardare esposizioni deteriorate la cui attività è svolta dall Area Controgaranzie Riassicurazioni e Contenzioso; nessuna modifica è apportata allo status se non sussistono valide ragioni per la modifica. La valutazione su dette posizione è analitica ed autorizzata dal C.d.A. La gestione a programma è fatta all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso, eventualmente modificata a seguito decisione del Consiglio di Amministrazione. - Saldo e stralcio - Non-performing exposures with forbearance measures L Azienda ha classificato in questa categoria le garanzie rilasciate a soggetti per i quali l istituto di credito, vista la situazione di difficoltà del debitore accetta di modificare le condizioni contrattuali del rapporto sottostante, inviando formale richiesta di saldo e stralcio. Ciò può riguardare esposizioni deteriorate o in bonis; nessuna modifica è apportata allo status se non sussistono valide ragioni per la modifica, la valutazione su dette posizione e analitica ed autorizzata dal C.d.a. La gestione a programma è fatta all atto della protocollazione della comunicazione pervenuta all Area Controgaranzie Riassicurazioni e Contenzioso, eventualmente modificata a seguito decisione del Consiglio di Amministrazione. - Moratorie e Prodotto piano di rientro / allungamento - Non-performing exposures with forbearance measures Si richiama quanto detto per Moratorie - Forborne performing exposures e Prodotto piano di rientro / allungamento - Forborne performing exposures sopra citati, che ricadranno nella categoria non-performing nei casi di anomalie nei pagamenti o proroga degli stessi. Impatti sulle perdite La gestione delle perdite rappresenta un momento fondamentale della gestione aziendale. Normativa di riferimento: Banca d Italia, circolare n. 216 e circolare n Una corretta gestione delle perdite nell attuale contesto di crisi dell economia mondiale, caratterizzato sempre più da crediti in sofferenza, diventa l evento strategicamente più rilevante. È assolutamente centrale la suddivisione delle perdite tra attese e inattese, la normativa prudenziale, Circolare n. 263, individua in modo chiaro tali concetti: omissis - perdita attesa (Expected Loss, EL), la perdita che si manifesta in media entro un intervallo temporale di un anno su ogni esposizione (o pool di esposizioni). Essa è pari al prodotto tra PD di classe (o pool), LGD ed EAD. Regole specifiche sono previste per le esposizioni: (i) da finanziamenti specializzati per i quali le banche non sono in grado di elaborare stime della (ii) PD che soddisfino i requisiti previsti per il metodo dei rating interni; in strumenti di capitale, differenziate in base al metodo utilizzato per il calcolo degli importi ponderati per il rischio. Le posizioni verso la cartolarizzazione non rientrano nel calcolo delle perdite attese; - perdita inattesa (Unexpected Loss, UL), la perdita eccedente la EL a un livello di confidenza del 99,9 per cento su un orizzonte temporale di un anno. La gestione della probabilità di perdita PD è differente a seconda che si tratti di perdita attesa oppure di perdita inattesa. 10

11 Sempre nell ambito della normativa prudenziale si fa esplicitamente riferimento al fatto che le banche e gli intermediari finanziari devono definire politiche di accantonamento per le perdite attese. Nella definizione prudenziale della probabilità di perdita, la normativa fa riferimento alla probabilità che una posizione in bonis vada in stato di default, ovvero in uno qualunque degli stadi di credito deteriorato previsti dalla circolare 217. Naturalmente la probabilità che una posizione in bonis vada a sofferenza o a perdita nell arco di un anno è molto minore della probabilità che la medesima posizione diventi uno scaduto (mancato pagamento da almeno 90 giorni) nel medesimo arco temporale. In termini pratici, occorre stabilire più concetti di perdita attesa per i diversi stadi di deteriorato, secondo una matrice che in input valuti tutte gli stadi del credito (bonis, scaduto, inadempienza probabile, esposizione oggetto di concessione, sofferenza) e in output tenga in considerazione la probabilità che il credito dia luogo a una perdita. Con riguardo alla perdita inattesa non è possibile prevedere una accantonamento ad hoc, a meno di stressare le probabilità di perdita fino al punto da ricomprendere qualsiasi evento plausibile (e non) di perdita. Il miglior modo di coprire i rischi derivanti da perdite inattese resta un livello congruo di Fondi Propri, al di sopra del livello minimo previsto dalla regolamentazione. Considerato che il Confidi, come accertato in sede di ispezione da parte di BdI, non possiede in misura solida dati per la determinazione del L.G.D 19., e dall analisi dei recuperi in essere al netto dei costi legali e amministrativi, il valore è equivalente a zero, si è deciso di adottare una metodologia interna per il suo calcolo, basata sul rapporto tra la perdita definitiva rilevata sulla posizione e l esposizione al momento del default (valore determinato al momento del default e gli importi effettivamente liquidati), la percentuale così ricavata verrà applicata alle posizioni in status sofferenza di firma diverse dalla richiesta di escussione mentre il 50% di detta percentuale verrà applicata alle posizioni status NPE, ulteriore 50% verrà applicato alle posizioni scadute deteriorate. Dette percentuali periodicamente verranno riesaminate per meglio adeguarle alla gestione ordinaria delle attività ad esse collegate, oltre a ciò, le serie storiche adottate verranno implementate fino ad ottenere dati solidi utilizzabili. Valutazione portafoglio crediti In materia di disciplina delle modalità e dei criteri di valutazione dei crediti ai fini della loro corretta esposizione in bilancio, il Confidi adotta le prassi di seguito illustrate. Le valutazioni dei crediti, di norma, vengono effettuate trimestralmente, tenendo conto del diverso livello di deterioramento e, quindi, sulla base delle metodologie e dei criteri stabiliti dal Consiglio di Amministrazione e degli indirizzi all occorrenza concordati con la Direzione Generale del Confidi, ferme restando le opportune e necessarie discrezionalità in casi particolari. Le percentuali di perdita sono state stimate sulla base di dati storici ritenute rappresentative della possibilità di default e della perdita in caso di insolvenza, oltre a quanto sopra detto circa la L.G.D. In linea di massima l approccio adottato dal Confidi per le svalutazioni è il seguente: Performing Exposure BONIS Non Performing Exposure NPE SOFFERENZE FIRMA INADEMPIENZA PROBABILE DI Prendendo le mosse dal portafoglio in Bonis per anno di erogazione, si esaminano le autorizzazioni per il passaggio a sofferenza nei diversi anni di riferimento. L esame porta a definire una percentuale di accantonamento che dovrà essere applicata per l alimentazione del fondo rischi, al netto delle riassicurazioni/controgaranzie. Rapporto tra la perdita definitiva rilevata sulla posizione e l esposizione al momento del default (valore determinato al momento del default e gli importi effettivamente liquidati), la percentuale così ricavata verrà applicata alle posizioni in status sofferenza di firma diverse dalla richiesta di escussione e stato insolvenza, mentre il 50% di detta percentuale verrà applicata alle posizioni status inadempienza probabile, ulteriore 50% verrà applicato alle posizioni scadute deteriorate. 19 Percentuale di credito che, in caso di insolvenza, non è possibile recuperare, ed è espresso come la differenza tra il valore del credito al momento del default ed il valore del credito recuperato, al netto dei costi legali e amministrativi, sostenuti per il recupero, e del costo finanziario del tempo intercorso tra il verificarsi dello stato di default e il recupero effettivo (chiusura del contenzioso). È opportuno precisare che L.G.D. è influenzata dall'efficienza dei sistemi di recupero e dalla tipologia del credito (es. presenza o meno di garanzie reali o personali). 11

12 SCADUTO DETERIORATO Forberance OGGETTO DI CONCESSIONE Le citate % verranno applicate al rischio confidi al netto delle riassicurazioni/controgaranzie. Rapporto tra la perdita definitiva rilevata sulla posizione e l esposizione al momento del default (valore determinato al momento del default e gli importi effettivamente liquidati), la percentuale così ricavata nella misura del 50% di detta percentuale verrà applicata alle posizioni oggetto di concessione non performing, ulteriore 50% verrà applicato alle posizioni oggetto di concessione performing. Nessuna modifica verrà apportata in merito alla metodologia di accantonamento per le posizioni classificate in status sofferenza di firma con richiesta di escussione e fallimento, pertanto 100% del rischio confidi al netto delle riassicurazioni/controgaranzie. Successivamente alla determinazione degli accantonamenti sulla base di quanto sopra riportato, viene effettuata una valutazione della capienza delle riassicurazioni e, qualora si renda necessario, si procede con un ulteriore accantonamento di portafoglio. Con riguardo alle posizioni gestite quali congruo acconto si applicherà la più corretta appostazione, quale classificazione interna, di sofferenza di firma congruo acconto, con applicazione della L.G.D. come sopra determinata sulla quota del congruo acconto liquidata. Si precisa che alcun accantonamento è previsto per il prodotto Bond dei territori e Crescita dei Territori, pur sussistendo ad oggi posizioni in essere, poiché, il fondo di garanzia istituito ad oggi non è più capiente, pertanto, anche in caso di default della posizione nulla è dovuto dall Azienda per il credito in essere. Si ritiene opportuno non provvedere alla estinzione massiva di dette posizioni, ciò al fine di una corretta valutazione delle posizioni in essere. Queste impostazioni bilanciano una molteplicità di aspetti: effettiva disponibilità di basi informative e serie storiche affidabili e agevolmente elaborabili; esigenza di pervenire ad una stima il più possibile accurata degli accantonamenti del Fondo Rischi, con i vincoli predetti; verificabilità del procedimento di stima da parte degli organi di controllo e delle funzioni di controllo, nonché della società di revisione contabile esterna. Archiviazione Le cartelle relative alle posizioni deteriorate restano presso la Filiale / Punto Credito di riferimento, tale posizione verrà inviata presso l Area Controgaranzie Riassicurazioni e Contenzioso a seguito di formale richiesta dello stesso solo per la gestione della richiesta di escussione. Fino a Ottobre 2012 le relative cartelline venivano collocate in appositi armadi siti nella sede centrale mentre da Novembre 2012 dette cartelline, dopo la scansione e archiviazione informatica, vengono restituite alla filiale / Punto Credito di competenza territoriale. Report In considerazione di quanto affermato da Banca d Italia, nelle Istruzioni di Vigilanza, in cui stabilisce che siano definiti i flussi informativi al fine di assicurare al Consiglio di Amministrazione, o agli organi da esso delegati, piena conoscenza e governabilità dei fatti aziendali e, di conseguenza, dell esposizione al rischio, il confidi predispone apposita reportistica come di seguito riassumibile: - Monitoraggio Garanzie e Produttività, predisposto, con cadenza mensile, dal Direttore Crediti (estrazione dati) e dal Direttore Commerciale (analisi e commento); - Report Assorbimenti Patrimoniali, predisposto, con cadenza semestrale, dal Risk Manager; - Report Titoli, predisposto, con cadenza mensile, dal Risk Manager; - Report Liquidità, predisposto, con cadenza mensile, dal Risk Manager; - Report Rischi, predisposto, con cadenza trimestrale, dal Risk Manager; - Report Compliance, predisposto, con cadenza trimestrale, dal Risk Manager; - Report Situazione Sofferenze e Revoche, predisposto, con cadenza mensile, dal Responsabile operativo e gestionale contenzioso, con la supervisione del Responsabile Area Controgaranzie Riassicurazioni e Contenzioso; 12

13 - Report Reclami, predisposto, con cadenza annuale, dal Responsabile Compliance; - Report Riassicurazioni, predisposto, con cadenza trimestrale, dal Responsabile operativo Controgaranzie Riassicurazioni, con la supervisione del Responsabile Area Controgaranzie Riassicurazioni e Contenzioso. Delibera del C.d.A. del 27/03/2015 Nella seduta del 27/03/2015, il C.d.A. ha deliberato quanto segue: 1. Approccio per transazione da applicarsi a tutte le posizioni Retail come previsto dalla circolare 217, mentre per le posizioni Corporate resta approccio per debitore; 2. Approccio per transazione da applicarsi alle esposizioni scadute deteriorate; 3. Trascinamento, come previsto per le procedure P.u.m.a., di tutti i rapporti di un cliente che abbia almeno un rapporto forborne non-performing in detta categoria. 4. Trascinamento nella categoria inadempienza probabile, di tutti i rapporti di un cliente se almeno un rapporto è classificato inadempienza probabile e altri rapporti su altre banche sono in stato di scaduto deteriorato o ad inadempienza probabile. 5. Trascinamento nella categoria scaduto deteriorato, di tutti i rapporti di un cliente se almeno un rapporto è stato classificato in questo status e altri rapporti su altre banche sono in stato di scaduto deteriorato. Parsifal INADEMPIENZA PROBABILE criterio 3 Parsifal ESPOSIZIONI SCADUTE DETERIORATE criterio 3 Nessuna modifica ai parametri classificazione Corporate/Retail Si richiama integralmente la normativa come riportata in detto documento per quanto non debitamente specificato. fine Documento 13

POLICY Qualità del credito

POLICY Qualità del credito Documento del 04.11.2016 Documento redatto dal Risk Manager con il Vice Direttore Generale Approvazione del C.d.A. in data 04.11.2016 1 Premessa Il 20 gennaio 2015 la Banca d

POLICY Qualità del credito Documento del 04.11.2016 Documento redatto dal Risk Manager con il Vice Direttore Generale Approvazione del C.d.A. in data 04.11.2016 1 Premessa Il 20 gennaio 2015 la Banca d

CIRCOLARE N. 272 DEL 30 LUGLIO 2008 MATRICE DEI CONTI 7 AGGIORNAMENTO

CIRCOLARE N. 272 DEL 30 LUGLIO 2008 MATRICE DEI CONTI 7 AGGIORNAMENTO 2. QUALITÀ DEL CREDITO Si definiscono attività finanziarie deteriorate le attività per cassa (finanziamenti e titoli di debito) e "fuori

CIRCOLARE N. 272 DEL 30 LUGLIO 2008 MATRICE DEI CONTI 7 AGGIORNAMENTO 2. QUALITÀ DEL CREDITO Si definiscono attività finanziarie deteriorate le attività per cassa (finanziamenti e titoli di debito) e "fuori

BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A.

BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. 30 GIUGNO 2015 1 STATO PATRIMONIALE AL 30 GIUGNO 2015 (importi in euro) Voci dell'attivo 30/06/2015 31/12/2014 10. Cassa e disponibilità liquide 21.333.341

BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. 30 GIUGNO 2015 1 STATO PATRIMONIALE AL 30 GIUGNO 2015 (importi in euro) Voci dell'attivo 30/06/2015 31/12/2014 10. Cassa e disponibilità liquide 21.333.341

Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA)

(ITA)") Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA) 1 Implementing Technical Standard ITS EBA Crisi finanziaria Incertezza dei mercati Aumento del deterioramento del credito

Definizioni EBA dei crediti deteriorati e dei crediti forborne (EBA ITS 575/13) (ITA) 1 Implementing Technical Standard ITS EBA Crisi finanziaria Incertezza dei mercati Aumento del deterioramento del credito

L operazione di factoring nelle segnalazioni per gli intermediari finanziari ex art. 106

L operazione di factoring nelle segnalazioni per gli intermediari finanziari ex art. 106 Nicoletta Burini Associazione Italiana per il Factoring (Assifact) Convegno Assilea Milano, 26 marzo 2009 1 Indice

L operazione di factoring nelle segnalazioni per gli intermediari finanziari ex art. 106 Nicoletta Burini Associazione Italiana per il Factoring (Assifact) Convegno Assilea Milano, 26 marzo 2009 1 Indice

C.I Circolare A TUTTE LE FILIALI A TUTTI GLI UFFICI. Crediti (CRE) Controllo Rischi (COR)

Controllo Rischi (COR)") C.I.15.023 UFFICIO ORGANIZZAZIONE E PERSONALE Circolare Data: 08/09/2015 A TUTTE LE FILIALI A TUTTI GLI UFFICI Argomento: Sottoargomento: Crediti (CRE) Controllo Rischi (COR) Oggetto: CREDITI Classificazione

C.I.15.023 UFFICIO ORGANIZZAZIONE E PERSONALE Circolare Data: 08/09/2015 A TUTTE LE FILIALI A TUTTI GLI UFFICI Argomento: Sottoargomento: Crediti (CRE) Controllo Rischi (COR) Oggetto: CREDITI Classificazione

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO VISTO l articolo 30 della Legge 17 novembre 2005, n. 165 che attribuisce, tra l altro, all Autorità di Vigilanza il potere di stabilire

IL DIRETTORE GENERALE DELLA BANCA CENTRALE DELLA REPUBBLICA DI SAN MARINO VISTO l articolo 30 della Legge 17 novembre 2005, n. 165 che attribuisce, tra l altro, all Autorità di Vigilanza il potere di stabilire

15 aggiornamento della Circolare n. 139 (bozza)

") GRUPPI DI LAVORO PUMA2 15 aggiornamento della Circolare n. 139 (bozza) Roma, dicembre 2016 BANCA D ITALIA Servizio Rilevazioni ed Elaborazioni Statistiche SOMMARIO PREMESSA... 3 1. NUOVE INFORMAZIONI RICHIESTE

GRUPPI DI LAVORO PUMA2 15 aggiornamento della Circolare n. 139 (bozza) Roma, dicembre 2016 BANCA D ITALIA Servizio Rilevazioni ed Elaborazioni Statistiche SOMMARIO PREMESSA... 3 1. NUOVE INFORMAZIONI RICHIESTE

ISTRUZIONI PER LA REDAZIONE DEI BILANCI E DEI RENDICONTI DEGLI INTERMEDIARI FINANZIARI EX ART. 106 DEL TUB, DELLE

ISTRUZIONI PER LA REDAZIONE DEI BILANCI E DEI RENDICONTI DEGLI INTERMEDIARI FINANZIARI EX ART. 106 DEL TUB, DELLE AGENZIE DI PRESTITO SU PEGNO EX ART. 112 DEL TUB, DEGLI ISTITUTI DI PAGAMENTO, DEGLI IMEL,

ISTRUZIONI PER LA REDAZIONE DEI BILANCI E DEI RENDICONTI DEGLI INTERMEDIARI FINANZIARI EX ART. 106 DEL TUB, DELLE AGENZIE DI PRESTITO SU PEGNO EX ART. 112 DEL TUB, DEGLI ISTITUTI DI PAGAMENTO, DEGLI IMEL,

Basilea 2 Terzo Pilastro Informativa al Pubblico anno 2008

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

Serfactoring Basilea 2 Terzo Pilastro al Pubblico anno 2008 SERFACTORING S.p.A. Sede Legale in San Donato Milanese (MI), Via Maastricht, 1 Capitale Sociale Euro 5.160.000 i. v. Registro Imprese di Milano

CONTRATTI DI FINANZIAMENTI CONTRO CESSIONE DEL QUINTO: LE NUOVE REGOLE PER LA SEGNALAZIONE IN CENTRALE RISCHI

CONTRATTI DI FINANZIAMENTI CONTRO CESSIONE DEL QUINTO: LE NUOVE REGOLE PER LA SEGNALAZIONE IN CENTRALE RISCHI Febbraio 2016 www.lascalaw.com www.iusletter.com Milano Roma Torino Bologna Firenze Ancona

CONTRATTI DI FINANZIAMENTI CONTRO CESSIONE DEL QUINTO: LE NUOVE REGOLE PER LA SEGNALAZIONE IN CENTRALE RISCHI Febbraio 2016 www.lascalaw.com www.iusletter.com Milano Roma Torino Bologna Firenze Ancona

DOCUMENTO PER LA CONSULTAZIONE

VIGILANZA BANCARIA E FINANZIARIA MANUALE PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI, GLI ISTITUTI DI PAGAMENTO E GLI ISTITUTI DI MONETA ELETTRONICA 10 AGGIORNAMENTO

VIGILANZA BANCARIA E FINANZIARIA MANUALE PER LA COMPILAZIONE DELLE SEGNALAZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI, GLI ISTITUTI DI PAGAMENTO E GLI ISTITUTI DI MONETA ELETTRONICA 10 AGGIORNAMENTO

Regolamento di attuazione dell'articolo 7 bis della legge 30 aprile 1999, n. 130, in materia di obbligazioni bancarie garantite.

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 dicembre 2006, n. 310. Regolamento di attuazione dell'articolo 7 bis della legge 30 aprile 1999, n. 130, in materia di obbligazioni bancarie garantite.

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 14 dicembre 2006, n. 310. Regolamento di attuazione dell'articolo 7 bis della legge 30 aprile 1999, n. 130, in materia di obbligazioni bancarie garantite.

Comunicazione del 6 maggio 2015 Segnalazioni di vigilanza.

Comunicazione del 6 maggio 2015 Segnalazioni di vigilanza. Sono pervenute alcune richieste di chiarimenti da parte di banche e intermediari finanziari in ordine alle corrette modalità di: a) rilevazione

Comunicazione del 6 maggio 2015 Segnalazioni di vigilanza. Sono pervenute alcune richieste di chiarimenti da parte di banche e intermediari finanziari in ordine alle corrette modalità di: a) rilevazione

Istruzioni per la compilazione delle segnalazioni delle perdite storicamente registrate sulle posizioni in default. Circolare n.

Istruzioni per la compilazione delle segnalazioni delle perdite storicamente registrate sulle posizioni in default VIGILANZA BANCARIA E FINANZIARIA ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DELLE

Istruzioni per la compilazione delle segnalazioni delle perdite storicamente registrate sulle posizioni in default VIGILANZA BANCARIA E FINANZIARIA ISTRUZIONI PER LA COMPILAZIONE DELLE SEGNALAZIONI DELLE

Il bilancio bancario: schemi e regole di compilazione 3 AGGIORNAMENTO RESOCONTO DELLA CONSULTAZIONE

Il bilancio bancario: schemi e regole di compilazione 3 AGGIORNAMENTO RESOCONTO DELLA CONSULTAZIONE ARGOMENTO COMMENTI ACCOLTO: (Si/No/ In parte/chiarimento) VALUTAZIONI Rispondenti Hanno risposto alla

Il bilancio bancario: schemi e regole di compilazione 3 AGGIORNAMENTO RESOCONTO DELLA CONSULTAZIONE ARGOMENTO COMMENTI ACCOLTO: (Si/No/ In parte/chiarimento) VALUTAZIONI Rispondenti Hanno risposto alla

CONFIDI. 01 = presente; 02 = revocato; 03 = sofferenza; Il valore 99 può essere utiilizzato anche in

ALLEGATO 1 TRACCIATO RECORD ALIMENTAZIONE DA BANCA Dati Estrazione NOME CAMPO Funzionale XBRL LUNGHEZZA NOTE DEFINIZIONE CAMPO Data estrazione Obb Obb 8n formato yyyymmdd data estrazione flusso Data di

ALLEGATO 1 TRACCIATO RECORD ALIMENTAZIONE DA BANCA Dati Estrazione NOME CAMPO Funzionale XBRL LUNGHEZZA NOTE DEFINIZIONE CAMPO Data estrazione Obb Obb 8n formato yyyymmdd data estrazione flusso Data di

PARTE X DISPOSIZIONI IN TEMA DI TRASPARENZA DELLE CONDIZIONI E DI INFORMAZIONE AI SOGGETTI BENEFICIARI FINALI (PIANO DELLA TRASPARENZA)

") PARTE X DISPOSIZIONI IN TEMA DI TRASPARENZA DELLE CONDIZIONI E DI INFORMAZIONE AI SOGGETTI BENEFICIARI FINALI (PIANO DELLA TRASPARENZA) A. Piano della Trasparenza Il Fondo è uno strumento di mitigazione

PARTE X DISPOSIZIONI IN TEMA DI TRASPARENZA DELLE CONDIZIONI E DI INFORMAZIONE AI SOGGETTI BENEFICIARI FINALI (PIANO DELLA TRASPARENZA) A. Piano della Trasparenza Il Fondo è uno strumento di mitigazione

DECRETI E DELIBERE DI ALTRE AUTORITÀ

DECRETI E DELIBERE DI ALTRE AUTORITÀ BANCA D ITALIA PROVVEDIMENTO 7 giugno 2017. Disposizioni in materia di obblighi informativi e statistici delle società veicolo coinvolte in operazioni di cartolarizzazione.

DECRETI E DELIBERE DI ALTRE AUTORITÀ BANCA D ITALIA PROVVEDIMENTO 7 giugno 2017. Disposizioni in materia di obblighi informativi e statistici delle società veicolo coinvolte in operazioni di cartolarizzazione.

AGGIORNAMENTO NORMATIVO N. 9/2014. del 14 marzo 2014

AGGIORNAMENTO NORMATIVO N. 9/2014 del 14 marzo 2014 1) Trattamento contabile delle quote di partecipazione al capitale della Banca d Italia nei bilanci dei partecipanti 2) Banca d Italia: pubblicata la

AGGIORNAMENTO NORMATIVO N. 9/2014 del 14 marzo 2014 1) Trattamento contabile delle quote di partecipazione al capitale della Banca d Italia nei bilanci dei partecipanti 2) Banca d Italia: pubblicata la

SOCIETA UNIPERSONALE. Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al

L accordo raggiunto dal Ministero dell Economia e delle Finanze, dall ABI e dalle Associazioni dei rappresentanti delle imprese lo scorso 3 agosto 2009, siglato in attuazione dell art.5 co.3-quater, del

L accordo raggiunto dal Ministero dell Economia e delle Finanze, dall ABI e dalle Associazioni dei rappresentanti delle imprese lo scorso 3 agosto 2009, siglato in attuazione dell art.5 co.3-quater, del

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Provvedimento della Banca d Italia

Provvedimento della Banca d Italia Disposizioni in materia di obblighi informativi e statistici delle società veicolo coinvolte in operazioni di cartolarizzazione LA BANCA D ITALIA Visto il Regolamento

Provvedimento della Banca d Italia Disposizioni in materia di obblighi informativi e statistici delle società veicolo coinvolte in operazioni di cartolarizzazione LA BANCA D ITALIA Visto il Regolamento

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2 Stato patrimoniale... 7 1.2.3 Conto economico...

1. LA DOCUMENTAZIONE DI BASE E PROGREDITA DELLE PMI 1.1. Premessa... 3 1.2. Il fascicolo del bilancio d esercizio... 4 1.2.1 Bilancio d esercizio... 4 1.2.2 Stato patrimoniale... 7 1.2.3 Conto economico...

NPL S Non performing loans (prestiti non performanti)

") NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

NPL S Non performing loans (prestiti non performanti) Si tratta in pratica di crediti per i quali la riscossione è incerta sia in termini di rispetto della scadenza che per ammontare dell esposizione TIPOLOGIE

DETERMINAZIONE DELLE ESPOSIZIONI SCADUTE/SCONFINANTI F27_9. Generalità

F27_9 DETERMINAZIONE DELLE ESPOSIZIONI SCADUTE/SCONFINANTI Tipo intermediario B/F Generalità La funzione effettua le seguenti operazioni: estrae le informazioni sui debitori indicati dall azienda nella

F27_9 DETERMINAZIONE DELLE ESPOSIZIONI SCADUTE/SCONFINANTI Tipo intermediario B/F Generalità La funzione effettua le seguenti operazioni: estrae le informazioni sui debitori indicati dall azienda nella

SCHEMA DI CONVENZIONE PER SOSTENERE L ACCESSO AL CREDITO DEI FORNITORI DELLA PROVINCIA DELLA SPEZIA FORMULA PRO SOLUTO. premesso

Allegato A SCHEMA DI CONVENZIONE PER SOSTENERE L ACCESSO AL CREDITO DEI FORNITORI DELLA PROVINCIA DELLA SPEZIA FORMULA PRO SOLUTO Con la presente scrittura tra LA PROVINCIA DELLA SPEZIA (qui di seguito

Allegato A SCHEMA DI CONVENZIONE PER SOSTENERE L ACCESSO AL CREDITO DEI FORNITORI DELLA PROVINCIA DELLA SPEZIA FORMULA PRO SOLUTO Con la presente scrittura tra LA PROVINCIA DELLA SPEZIA (qui di seguito

Centrale dei Rischi: profili regolamentari, funzioni e ruolo della CR nei sistemi di rating bancari

DIPARTIMENTO DI ECONOMIA MARCO BIAGI Centrale dei Rischi: profili regolamentari, funzioni e ruolo della CR nei sistemi di rating bancari STEFANO COSMA Università di Modena e Reggio Emilia 9 ottobre 2014

DIPARTIMENTO DI ECONOMIA MARCO BIAGI Centrale dei Rischi: profili regolamentari, funzioni e ruolo della CR nei sistemi di rating bancari STEFANO COSMA Università di Modena e Reggio Emilia 9 ottobre 2014

REGIONE AUTONOMA DELLA SARDEGNA PRESIDENZA E ASSESSORATO DELLA PROGRAMMAZIONE, BILANCIO, CREDITO E ASSETTO DEL TERRITORIO

REGIONE AUTONOMA DELLA SARDEGNA PRESIDENZA E ASSESSORATO DELLA PROGRAMMAZIONE, BILANCIO, CREDITO E ASSETTO DEL TERRITORIO Direzione generale Agenzia del Distretto Idrografico della Sardegna e Direzione

REGIONE AUTONOMA DELLA SARDEGNA PRESIDENZA E ASSESSORATO DELLA PROGRAMMAZIONE, BILANCIO, CREDITO E ASSETTO DEL TERRITORIO Direzione generale Agenzia del Distretto Idrografico della Sardegna e Direzione

Bollettino di Vigilanza

Bollettino di Vigilanza Numero 3 - Marzo 2000 ± ±±± ±±±,1',&( PARTE PRIMA 35299(',0(17,',&$5$77(5(*(1(5$/( '(//($8725,7 &5(',7,=,( I REGOLAMENTI E ISTRUZIONI DELLA BANCA D'ITALIA 1. Finanziamenti a medio

Bollettino di Vigilanza Numero 3 - Marzo 2000 ± ±±± ±±±,1',&( PARTE PRIMA 35299(',0(17,',&$5$77(5(*(1(5$/( '(//($8725,7 &5(',7,=,( I REGOLAMENTI E ISTRUZIONI DELLA BANCA D'ITALIA 1. Finanziamenti a medio

sul supporto implicito per le operazioni di cartolarizzazione

EBA/GL/2016/08 24/11/2016 Orientamenti sul supporto implicito per le operazioni di cartolarizzazione 1 1. Conformità e obblighi di comunicazione Status giuridico degli orientamenti 1. Il presente documento

EBA/GL/2016/08 24/11/2016 Orientamenti sul supporto implicito per le operazioni di cartolarizzazione 1 1. Conformità e obblighi di comunicazione Status giuridico degli orientamenti 1. Il presente documento

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE in qualità di Presidente del Comitato interministeriale per il credito ed il risparmio

Decreto del Ministro dell'economia e delle Finanze del 30 giugno 2012, n. 644 Disciplina della remunerazione degli affidamenti e degli sconfinamenti in attuazione dell'articolo 117-bis del Testo unico

Decreto del Ministro dell'economia e delle Finanze del 30 giugno 2012, n. 644 Disciplina della remunerazione degli affidamenti e degli sconfinamenti in attuazione dell'articolo 117-bis del Testo unico

Regolamento sulle segnalazioni e sulle contribuzioni in base al rischio delle banche consorziate al FITD

base al rischio delle banche consorziate al FITD Regolamento sulle segnalazioni e sulle contribuzioni in base al rischio delle banche consorziate al FITD Roma, Giugno 2017 2 Indice Parte I - SEGNALAZIONI

base al rischio delle banche consorziate al FITD Regolamento sulle segnalazioni e sulle contribuzioni in base al rischio delle banche consorziate al FITD Roma, Giugno 2017 2 Indice Parte I - SEGNALAZIONI

LE PROCEDURE CONCORSUALI: DOTTRINA E PRASSI A CONFRONTO 26 MAGGIO 2015

LE PROCEDURE CONCORSUALI: DOTTRINA E PRASSI A CONFRONTO 26 MAGGIO 2015 LA RILEVAZIONE DELLE PARTITE CREDITORIE E DEBITORIE NELL AMBITO DELLE PROCEDURE CONCORSUALI GIACOMO MAURINI ARGOMENTI DEBITORI: LA

LE PROCEDURE CONCORSUALI: DOTTRINA E PRASSI A CONFRONTO 26 MAGGIO 2015 LA RILEVAZIONE DELLE PARTITE CREDITORIE E DEBITORIE NELL AMBITO DELLE PROCEDURE CONCORSUALI GIACOMO MAURINI ARGOMENTI DEBITORI: LA

MODELLI DI SVALUTAZIONE

Milano, 8 aprile 2014 MODELLI DI SVALUTAZIONE Metodologie e problematiche di applicazione al confidi INDICE Contesto di riferimento ed obiettivo dell intervento Approccio metodologico proposto FASE 1 -

Milano, 8 aprile 2014 MODELLI DI SVALUTAZIONE Metodologie e problematiche di applicazione al confidi INDICE Contesto di riferimento ed obiettivo dell intervento Approccio metodologico proposto FASE 1 -

Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare

Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare Circolare n. 148 del 2 luglio 1991 19 aggiornamento del 20 Gennaio 2015 I N D I C E AVVERTENZE GENERALI

Manuale delle Segnalazioni Statistiche e di Vigilanza per gli Intermediari del Mercato Mobiliare Circolare n. 148 del 2 luglio 1991 19 aggiornamento del 20 Gennaio 2015 I N D I C E AVVERTENZE GENERALI

ANATOCISMO DELIBERA del C.I.C.R. n. 343 del 3 agosto 2016

GRUPPI DI LAVORO PUMA2 ANATOCISMO DELIBERA del C.I.C.R. n. 343 del 3 agosto 2016 Roma, febbraio 2017 BANCA D ITALIA Servizio Rilevazioni ed Elaborazioni Statistiche SOMMARIO PREMESSA... 3 1. NUOVE INFORMAZIONI

GRUPPI DI LAVORO PUMA2 ANATOCISMO DELIBERA del C.I.C.R. n. 343 del 3 agosto 2016 Roma, febbraio 2017 BANCA D ITALIA Servizio Rilevazioni ed Elaborazioni Statistiche SOMMARIO PREMESSA... 3 1. NUOVE INFORMAZIONI

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

DISPOSIZIONI IN MATERIA DI PRESTITI CONTRATTI DAI PENSIONATI ESTINGUIBILI CON CESSIONE FINO AD UN QUINTO DELLE PENSIONI ART.1 AMBITO DI APPLICAZIONE Con la presente procedura si definiscono le modalità

BANCA D ITALIA. Istruzioni di Vigilanza per le banche

BANCA D ITALIA Istruzioni di Vigilanza per le banche Circolare n. 229 del 21 aprile 1999-7 Aggiornamento del 5 settembre 2002 ISTRUZIONI DI VIGILANZA PER LE BANCHE RIEPILOGO AGGIORNAMENTI Istruzioni di

BANCA D ITALIA Istruzioni di Vigilanza per le banche Circolare n. 229 del 21 aprile 1999-7 Aggiornamento del 5 settembre 2002 ISTRUZIONI DI VIGILANZA PER LE BANCHE RIEPILOGO AGGIORNAMENTI Istruzioni di

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2. Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

Novità per la disciplina delle perdite su crediti

Novità per la disciplina delle perdite su crediti Novità per la disciplina delle perdite su crediti Relazione illustrativa al D.D.L. di Stabilità 2014 I commi 21 e 22 prevedono modifiche sostanziali del

Novità per la disciplina delle perdite su crediti Novità per la disciplina delle perdite su crediti Relazione illustrativa al D.D.L. di Stabilità 2014 I commi 21 e 22 prevedono modifiche sostanziali del

Il sistema IAS-IFRS e la gestione del rischio di credito

Il sistema IAS-IFRS e la gestione del rischio di credito Peculiarità nel settore del Consumer Finance Roma, 22 Giugno 2016 Agenda Introduzione: il nuovo approccio IFRS 9 La divisione del portafoglio crediti

Il sistema IAS-IFRS e la gestione del rischio di credito Peculiarità nel settore del Consumer Finance Roma, 22 Giugno 2016 Agenda Introduzione: il nuovo approccio IFRS 9 La divisione del portafoglio crediti

PERIZIE TECNICHE SUGLI INTERESSI BANCARI. a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Le formule di calcolo di Banca d Italia 2009 L USURA E LE FORMULE BANKIT La formula di calcolo del

PERIZIE TECNICHE SUGLI INTERESSI BANCARI a cura di Marco Capra, Roberto Capra, Alessio A. Ferrandina 2 Le formule di calcolo di Banca d Italia 2009 L USURA E LE FORMULE BANKIT La formula di calcolo del

Il factoring nelle basi informative della Banca d Italia Giugno 2012

Il factoring nelle basi informative della Banca d Italia Giugno 2012 Il presente rapporto presenta le principali informazioni circa il credito bancario e il factoring presenti sul sito della Banca d Italia,

Il factoring nelle basi informative della Banca d Italia Giugno 2012 Il presente rapporto presenta le principali informazioni circa il credito bancario e il factoring presenti sul sito della Banca d Italia,

AGGIORNAMENTO DELLA DEFINIZIONE DI ATTIVITÀ DETERIORATE (bozza che sostituisce integralmente la bozza pubblicata lo scorso 12 gennaio)

") GRUPPI PUMA2 AGGIORNAMENTO DELLA DEFINIZIONE DI ATTIVITÀ DETERIORATE (bozza che sostituisce integralmente la bozza pubblicata lo scorso 12 gennaio) Roma, gennaio 2015 BANCA D ITALIA Servizio Rilevazioni

GRUPPI PUMA2 AGGIORNAMENTO DELLA DEFINIZIONE DI ATTIVITÀ DETERIORATE (bozza che sostituisce integralmente la bozza pubblicata lo scorso 12 gennaio) Roma, gennaio 2015 BANCA D ITALIA Servizio Rilevazioni

PROVVEDIMENTO N DEL 9 MARZO 2007 L ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

PROVVEDIMENTO N. 2509 DEL 9 MARZO 2007 CRITERI DI DETERMINAZIONE DELLE INDENNITA SPETTANTI, AI SENSI DEGLI ARTICOLI 246, COMMA 3 E 280, COMMA 3 DEL DECRETO LEGISLATIVO 7 SETTEMBRE 2005, N. 209, AI COMMISSARI

PROVVEDIMENTO N. 2509 DEL 9 MARZO 2007 CRITERI DI DETERMINAZIONE DELLE INDENNITA SPETTANTI, AI SENSI DEGLI ARTICOLI 246, COMMA 3 E 280, COMMA 3 DEL DECRETO LEGISLATIVO 7 SETTEMBRE 2005, N. 209, AI COMMISSARI

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO DISPOSIZIONI DI CARATTERE GENERALE

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO SEZIONE I DISPOSIZIONI DI CARATTERE GENERALE 1. Premessa A fronte dei principali rischi connessi con l'attività bancaria (di

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO SEZIONE I DISPOSIZIONI DI CARATTERE GENERALE 1. Premessa A fronte dei principali rischi connessi con l'attività bancaria (di

LA MORATORIA DELLE LOCAZIONI FINANZIARIE NEL BILANCIO DI ESERCIZIO Dott. Marco PEZZETTA

LA MORATORIA DELLE LOCAZIONI FINANZIARIE NEL BILANCIO DI ESERCIZIO 2010 Dott. Marco PEZZETTA Componente Comitato Direttivo IRDCEC Diretta 21 marzo 2011 LA MORATORIA: RIFERIMENTI Art. 5, co. 3-quater, DL

LA MORATORIA DELLE LOCAZIONI FINANZIARIE NEL BILANCIO DI ESERCIZIO 2010 Dott. Marco PEZZETTA Componente Comitato Direttivo IRDCEC Diretta 21 marzo 2011 LA MORATORIA: RIFERIMENTI Art. 5, co. 3-quater, DL

Qualità del credito e crediti deteriorati: il nuovo regime di segnalazione delle partite scadute (past due) Aosta 2 febbraio 2012

Aosta 2 febbraio 2012") Qualità del credito e crediti deteriorati: il nuovo regime di segnalazione delle partite scadute (past due) Aosta 2 febbraio 2012 La gestione del credito nelle banche Il portafoglio creditizio delle banche

Qualità del credito e crediti deteriorati: il nuovo regime di segnalazione delle partite scadute (past due) Aosta 2 febbraio 2012 La gestione del credito nelle banche Il portafoglio creditizio delle banche

NOTA ESPLICATIVA DEL 58 AGGIORNAMENTO DELLA CIRCOLARE N. 154

DIPARTIMENTO ECONOMIA E STATISTICA Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 58 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di

DIPARTIMENTO ECONOMIA E STATISTICA Servizio Rilevazioni ed Elaborazioni Statistiche NOTA ESPLICATIVA DEL 58 AGGIORNAMENTO DELLA CIRCOLARE N. 154 Con la presente nota si forniscono alcune indicazioni di

F O G L I O I N F O R M A T I V O FINANZIAMENTI A REVOCA A BREVE TERMINE PER UTILIZZI DI NATURA FINANZIARIA INFORMAZIONI SULLA BANCA EMITTENTE

INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI 1005

INFORMAZIONI SULLA BANCA EMITTENTE - BANCA NAZIONALE DEL LAVORO Società per Azioni - Sede legale e Direzione Generale: Via Vittorio Veneto 119 00187 Roma Tel +390647021 http://www.bnl.it - Codice ABI 1005

Tavola 5 Rischio di credito: informazioni generali riguardanti tutte le banche

Tavola 5 Rischio di credito: informazioni generali riguardanti tutte le banche Informativa qualitativa La definizione a fini contabili delle esposizioni in default (sofferenza, incaglio, credito ristrutturato

Tavola 5 Rischio di credito: informazioni generali riguardanti tutte le banche Informativa qualitativa La definizione a fini contabili delle esposizioni in default (sofferenza, incaglio, credito ristrutturato

STRATEGIE DI DELEVERAGING E GESTIONE DEI PORTAFOGLI NON PERFOMING OPPORTUNITA E SFIDE DEL NUOVO MERCATO DEGLI NPL

TAVOLA ROTONDA STRATEGIE DI DELEVERAGING E GESTIONE DEI PORTAFOGLI NON PERFOMING OPPORTUNITA E SFIDE DEL NUOVO MERCATO DEGLI NPL La disciplina normativa e regolamentare anche alla luce delle nuove linee

TAVOLA ROTONDA STRATEGIE DI DELEVERAGING E GESTIONE DEI PORTAFOGLI NON PERFOMING OPPORTUNITA E SFIDE DEL NUOVO MERCATO DEGLI NPL La disciplina normativa e regolamentare anche alla luce delle nuove linee

Novità connesse all introduzione dell IFRS 9

Novità connesse all introduzione dell IFRS 9 Bruno Mastroianni Banca d Italia Dipartimento Vigilanza Bancaria e Finanziaria Servizio RAM Workshop "IFRS 9 e Factoring" Milano, 14 luglio 2017 Agenda Modifiche

Novità connesse all introduzione dell IFRS 9 Bruno Mastroianni Banca d Italia Dipartimento Vigilanza Bancaria e Finanziaria Servizio RAM Workshop "IFRS 9 e Factoring" Milano, 14 luglio 2017 Agenda Modifiche

MINISTERO DELL ECONOMIA E DELLE FINANZE. DECRETO 15 luglio Riparto, ai sensi dell articolo 32, comma 2, del decreto-legge 24

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 15 luglio 2014 Riparto, ai sensi dell articolo 32, comma 2, del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno

MINISTERO DELL ECONOMIA E DELLE FINANZE DECRETO 15 luglio 2014 Riparto, ai sensi dell articolo 32, comma 2, del decreto-legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno

DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI

TITOLO III Capitolo 2 CONCESSIONE DI FINANZIAMENTI DA PARTE DI SOCIETÀ VEICOLO PER LA CARTOLARIZZAZIONE EX LEGGE 130/1999 Sezione I Disposizioni di carattere generale Titolo III - Capitolo 2 CONCESSIONE

TITOLO III Capitolo 2 CONCESSIONE DI FINANZIAMENTI DA PARTE DI SOCIETÀ VEICOLO PER LA CARTOLARIZZAZIONE EX LEGGE 130/1999 Sezione I Disposizioni di carattere generale Titolo III - Capitolo 2 CONCESSIONE

Congiuntura economica

Congiuntura economica Credito Dati regionali I Trimestre 2017 2 REGIONE AUTONOMA DELLA SARDEGNA 2017 REGIONE AUTONOMA DELLA SARDEGNA Presidenza Servizio della Statistica regionale Viale Trento, 69-09123

Congiuntura economica Credito Dati regionali I Trimestre 2017 2 REGIONE AUTONOMA DELLA SARDEGNA 2017 REGIONE AUTONOMA DELLA SARDEGNA Presidenza Servizio della Statistica regionale Viale Trento, 69-09123

Con la presente scrittura tra. L AZIENDEA SANITARIA LOCALE N. DI / L AZIENDA OSPEDALIERA / L AZIENDA OSPEDALIERA UNIVERSITARIA DI con sede in..

SCHEMA DI CONVENZIONE RELATIVA AGLI INTERVENTI PER AFFRONTARE LA CRISI DI LIQUIDITÀ DELLE IMPRESE, COME INDICATE DALL ART. 13, COMMA 4, DELLA L. R. N. 1/2011, ATTRAVERSO LA CESSIONE PRO SOLUTO DEI CREDITI

SCHEMA DI CONVENZIONE RELATIVA AGLI INTERVENTI PER AFFRONTARE LA CRISI DI LIQUIDITÀ DELLE IMPRESE, COME INDICATE DALL ART. 13, COMMA 4, DELLA L. R. N. 1/2011, ATTRAVERSO LA CESSIONE PRO SOLUTO DEI CREDITI

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

FACTORING TOUR Reggio Emilia, 29 novembre Il factoring, come definizione, è un contratto col quale un impresa

FACTORING TOUR Reggio Emilia, 29 novembre 2006 Il Factoring Il factoring, come definizione, è un contratto col quale un impresa trasferisce i suoi crediti commerciali presenti e futuri, limitatamente nel

FACTORING TOUR Reggio Emilia, 29 novembre 2006 Il Factoring Il factoring, come definizione, è un contratto col quale un impresa trasferisce i suoi crediti commerciali presenti e futuri, limitatamente nel

Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari iscritti nell «Elenco Speciale»

Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari iscritti nell «Elenco Speciale» Circolare n. 217 del 5 agosto 1996 6 aggiornamento del 10 VIGILANZA CREDITIZIA

Manuale per la compilazione delle Segnalazioni di Vigilanza per gli Intermediari Finanziari iscritti nell «Elenco Speciale» Circolare n. 217 del 5 agosto 1996 6 aggiornamento del 10 VIGILANZA CREDITIZIA

1 Sezione III per la parte consolidata.

Comunicazione del 30 giugno 2016 Quesiti in materia di segnalazioni statistiche di vigilanza sui servizi di investimento. Da parte di banche e SIM sono pervenute talune richieste di chiarimento in merito

Comunicazione del 30 giugno 2016 Quesiti in materia di segnalazioni statistiche di vigilanza sui servizi di investimento. Da parte di banche e SIM sono pervenute talune richieste di chiarimento in merito

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

II.3 LA BANCA D ITALIA

Provvedimento del 29 aprile 2011 - Disposizioni in materia di obblighi informativi e statistici delle società veicolo coinvolte in operazioni di cartolarizzazione LA BANCA D ITALIA Visto il Regolamento

Provvedimento del 29 aprile 2011 - Disposizioni in materia di obblighi informativi e statistici delle società veicolo coinvolte in operazioni di cartolarizzazione LA BANCA D ITALIA Visto il Regolamento

REGIONE AUTONOMA DELLA SARDEGNA PRESIDENZA E ASSESSORATO DELLA PROGRAMMAZIONE, BILANCIO, CREDITO E ASSETTO DEL TERRITORIO

REGIONE AUTONOMA DELLA SARDEGNA PRESIDENZA E ASSESSORATO DELLA PROGRAMMAZIONE, BILANCIO, CREDITO E ASSETTO DEL TERRITORIO Direzione generale Agenzia del Distretto Idrografico della Sardegna e Direzione

REGIONE AUTONOMA DELLA SARDEGNA PRESIDENZA E ASSESSORATO DELLA PROGRAMMAZIONE, BILANCIO, CREDITO E ASSETTO DEL TERRITORIO Direzione generale Agenzia del Distretto Idrografico della Sardegna e Direzione

Valutazione degli strumenti finanziari

Risk and Accounting Valutazione degli strumenti finanziari Marco Venuti 2017 Classificazione attività finanziarie Valutazione (costo ammortizzato o fair value) Costo ammortizzato Svalutazione su base analitica