Elementi sulla Cartolarizzazione

|

|

|

- Filippo Ricardo Rosso

- 6 anni fa

- Visualizzazioni

Transcript

1 Elementi sulla Cartolarizzazione Enrico Cestari

2 Premessa I mercati finanziari sono sempre più caratterizzati dalla necessità di efficienza. In tale prospettiva lo strumento della cartolarizzazione ha acquisito una rilevante importanza, in quanto capace di liberare risorse attive che possono essere utilmente reimpiegate determinando un ciclo virtuoso di crescente redditività. In generale In caso di asset immobiliari La cartolarizzazione è una tecnica finanziaria che consente la trasformazione di attività che non hanno la prerogativa di poter circolare sui mercati finanziari, in titoli aventi caratteristiche definite. Il rimborso di tali titoli può essere garantito dai flussi generati da operazioni aventi per oggetto l immobile. 2

3 Il concetto La cartolarizzazione è una tecnica finanziaria nata nel mondo anglosassone e sviluppatasi in tutte le altre aree del mondo ad economia avanzata che assolve all esigenza tipica delle grandi imprese (pubbliche e/o private), di procedere alla smobilizzazione dei propri crediti. In concreto la cartolarizzazione o securitization è un operazione finanziaria attraverso la quale un soggetto cede a terzi propri diritti a incassi futuri. Questi incassi futuri possono essere principalmente rappresentati: o da redditi futuri o da entrate future generate da riscossioni di crediti o dalla vendita di attività Patrimoniali. In tal modo il soggetto si procura mezzi finanziari cedendo attività. 3

4 Il concetto (segue) In estrema sintesi, viene costituita una Società Veicolo (SPV o Special Purpose Vehicle) alla quale viene ceduto un portafogli di immobili, per il cui acquisto la stessa utilizzerà un finanziamento sotto forma di prestito bancario ovvero obbligazionario. A garanzia del finanziamento è posto il flusso di cassa generato dalla vendita delle proprietà immobiliari. Detta società assume finanziamenti presso istituti di credito ovvero emette i titoli rappresentativi al fine di pagare il prezzo della cessione (un sorta di prezzo iniziale a titolo di importo provvisorio, con riserva di versamento del rimanente corrispettivo a vendita compiuta ovvero il prezzo differito ) e provvede, nel frattempo, alla vendita degli immobili pubblici. Successivamente, i finanziatori ovvero i sottoscrittori dei titoli emessi dalla Società Veicolo provvedono al versamento delle somme corrispondenti al prezzo di libro degli immobili posti in vendita. Man mano che le vendite vengono effettuate, a tali soggetti sono restituite le cifre anticipate, maggiorate di interessi e commissioni. 4

5 Ruoli chiave dell operazione Originator SPV (Special Purple Vehicle) o Società Veicolo Soggetto che cede i crediti o i diritti sugli immobili alla società veicolo che andrà ad emettere i titoli Una società costituita nella forma di società a responsabilità limitata (Capitale Sociale Euro ) a cui vengono ceduti i crediti o gli immobili. I crediti relativi a ciascuna operazione costituiscono patrimonio separato a tutti gli effetti da quello della società e da quello relativo alle altre operazioni. Servicer Agenzie di rating Banca Agente Società di revisione Soggetto incaricato della riscossione dei crediti e dei servizi di cassa e di pagamento. Nel caso di immobili, procederà all alienazione degli stessi. Soggetti deputati all analisi dell operazione ed all assegnazione del rating ai titoli emessi dall SPV a fronte della cessione dei crediti da parte dell Originator Soggetto presso il quale vengono aperti, in nome dell emittente, i conti correnti sui quali transitano i flussi di cassa che verranno impiegati per pagare interesse e capitali sui titoli emessi Una primaria società di revisione sarà incaricata dell audit annuale dell SPV Controparte swap Rappresentante dei portatori di titoli Soggetto che fornisce all emittente la copertura dai rischi tasso e valuta Il soggetto incaricato di rappresentare i portatori dei titoli ed il cui scopo sarà quello di tutelare i diritti degli stessi 5

6 Struttura semplificata Inquilini/ Acquirenti Incassi futuri Diritti da immobili e incassi futuri Pubblica Notes Originator SPV Investitori Proventi Proventi dall emissione dell emissione d ulteriori proventi da rivalutazione 6

7 Un ruolo chiave: le agenzie di rating Ogni singolo ruolo è determinante per la buona riuscita dell operazione ma decisiva è la valutazione da parte delle agenzie di rating. Le metodologie adottate variano da agenzia ad agenzia e a seconda delle diverse classi di attivo. Al fine di determinare il livello di rating (che normalmente rimane nell INVESTMENT-GRADE ovvero da AAA, il massimo, fino a BBB-, considerato meno garantito ) di ciascuna classe di titoli, le agenzie analizzano il portafoglio di crediti, valutando attentamente parametri quali l importo del contratto iniziale, la valutazione dei cespiti a garanzia e l ammontare di garanzie aggiuntive. Gli ulteriori elementi valutati dalle agenzie di rating in caso di cartolarizzazioni immobiliari sono: rischi di concentrazione geografica analisi del merito di credito degli affittuari durata dei contratti d affitto tempistica legale per i recuperi destinazione d uso degli immobili stato del mercato immobiliare nel paese di riferimento 7

8 Vantaggi e svantaggi Vantaggi Si beneficia di un trattamento fuori bilancio Cash flow immediato Possibilità di reinvestire immediatamente Razionalizzazione immediata del portafoglio Si genera un circolo virtuoso nel miglioramento della gestione degli attivi ceduti Svantaggi Costo dell operazione Sconto rispetto ai prezzi di mercato degli attivi ceduti Nel caso di una Pubblica Amministrazione, problematica gestione del consenso sociale 8

9 Le regole Eurostat Nel luglio 2002 Eurostat, direzione generale della Commissione Europea la cui funzione è fornire all'unione un servizio statistico di alta affidabilità, ha pubblicato le nuove regole per la contabilizzazione delle operazioni di cartolarizzazione Tale regolamentazione si basa su alcuni principi da applicare per la contabilizzazione delle cartolarizzazioni completate dagli enti sovrani: o La cartolarizzazione di crediti futuri ai quali non corrispondono attivi già esistenti dovrà essere contabilizzata sul bilancio dell ente sovrano come debito e non come una cessione o Se un operazione di cartolarizzazione sarà supportata da una garanzia esplicita dello Stato, allora dovrà essere contabilizzata come debito o Se gli attivi saranno ceduti al veicolo ad un prezzo scontato più del 15% del loro valore di mercato allora l operazione dovrà essere contabilizzata come debito e non come una cessione 9

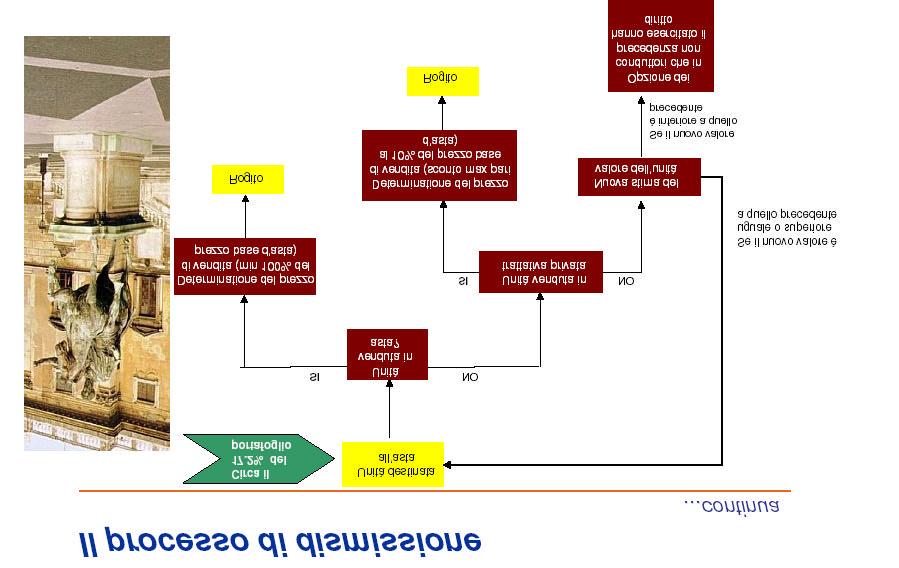

10 Campidoglio Finance Case Study

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

Bilancio Preventivo per l esercizio finanziario 2015

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NUOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Consiglio Nazionale delle Ricerche CLASSIFICAZIONE

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NUOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Consiglio Nazionale delle Ricerche CLASSIFICAZIONE

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2015 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2015 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 7 LE SCRITTURE CONTABILI I Finanziamenti Le obbligazioni Sono una fonte di finanziamento a medio e lungo termine a cui tipicamente ricorrono le S.p.A.

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 7 LE SCRITTURE CONTABILI I Finanziamenti Le obbligazioni Sono una fonte di finanziamento a medio e lungo termine a cui tipicamente ricorrono le S.p.A.

Sezione Livello Accertamenti Riscossioni

E I Entrate correnti di natura tributaria, contributiva e perequativa 1470709,87 1655300,84 E II Tributi 1470709,87 1655300,84 E III Imposte, tasse e proventi assimilati 1124209,87 1298218,87 E III Tributi

E I Entrate correnti di natura tributaria, contributiva e perequativa 1470709,87 1655300,84 E II Tributi 1470709,87 1655300,84 E III Imposte, tasse e proventi assimilati 1124209,87 1298218,87 E III Tributi

INFORMATIVA SUI PRESTITI OBBLIGAZIONARI RICONDUCIBILI ALLA TIPOLOGIA TITOLI A ZERO COUPON BPSA ZERO COUPON

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUI PRESTITI OBBLIGAZIONARI RICONDUCIBILI ALLA TIPOLOGIA TITOLI A ZERO COUPON BPSA ZERO COUPON 15/05/2007 15/11/2009 Codice ISIN IT0004231889 Le presenti Condizioni

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUI PRESTITI OBBLIGAZIONARI RICONDUCIBILI ALLA TIPOLOGIA TITOLI A ZERO COUPON BPSA ZERO COUPON 15/05/2007 15/11/2009 Codice ISIN IT0004231889 Le presenti Condizioni

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI ACQUISTO 1 LE OPERAZIONI DI ACQUISTO DI BENI DI SERVIZI DI IMMOBILIZZAZIONI SUI MERCATI ESTERI 2 Pag. 1 DI BENI CORRETTA VALORIZZAZIONE DELL OPERAZIONE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI ACQUISTO 1 LE OPERAZIONI DI ACQUISTO DI BENI DI SERVIZI DI IMMOBILIZZAZIONI SUI MERCATI ESTERI 2 Pag. 1 DI BENI CORRETTA VALORIZZAZIONE DELL OPERAZIONE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA CONSUNTIVO 8, 1, DL

ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA CONSUNTIVO Prospetto di cui all'art. 8, comma 1, DL 66/2014 ( enti in contabilità finanziaria) ANNO 2014 Sezione Livelli Voce competenza cassa E I Entrate

ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA CONSUNTIVO Prospetto di cui all'art. 8, comma 1, DL 66/2014 ( enti in contabilità finanziaria) ANNO 2014 Sezione Livelli Voce competenza cassa E I Entrate

ACCADEMIA NAZIONALE DEI LINCEI - Rendiconto finanziario gestionale PARTE ENTRATE

ACCADEMIA NAZIONALE DEI LINCEI - Rendiconto finanziario gestionale PARTE ENTRATE Allegato - 8 Cod Voce di Bilancio Descrizione Previsioni Gestione di competenza Iniziali Variazioni Definitive Riscosse

ACCADEMIA NAZIONALE DEI LINCEI - Rendiconto finanziario gestionale PARTE ENTRATE Allegato - 8 Cod Voce di Bilancio Descrizione Previsioni Gestione di competenza Iniziali Variazioni Definitive Riscosse

Indice. Parte prima - Logiche e metodi (di Fabrizio Cerbioni e Lino Cinquini) 1 XIII XVII XXI XXII. Prefazione. Introduzione

1 XIII XVII XXI XXII. Prefazione. Introduzione") Indice Prefazione Introduzione Gli Autori e i ringraziamenti dell'editore Guida alla lettura XIII XVII XXI XXII Parte prima - Logiche e metodi (di Fabrizio Cerbioni e Lino Cinquini) 1 Capitolo 1 La ragioneria:

Indice Prefazione Introduzione Gli Autori e i ringraziamenti dell'editore Guida alla lettura XIII XVII XXI XXII Parte prima - Logiche e metodi (di Fabrizio Cerbioni e Lino Cinquini) 1 Capitolo 1 La ragioneria:

MASTER DI I E II LIVELLO IN MANAGEMENT DEL GOVERNO LOCALE

MASTER DI I E II LIVELLO IN MANAGEMENT DEL GOVERNO LOCALE MILANO 13, 14, 27 e 28 MAGGIO 2011 FINANZA PUBBLICA FINANZA PUBBLICA E PROGRAMMAZIONE Il patrimonio pubblico Michelangelo Nigro mnigro@liuc.it

MASTER DI I E II LIVELLO IN MANAGEMENT DEL GOVERNO LOCALE MILANO 13, 14, 27 e 28 MAGGIO 2011 FINANZA PUBBLICA FINANZA PUBBLICA E PROGRAMMAZIONE Il patrimonio pubblico Michelangelo Nigro mnigro@liuc.it

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Approvata dal Consiglio di Amministrazione in data 25 giugno 2015 INDICE 1. PREMESSA...1 2. CARATTERISTICHE DELLE METODOLOGIE

POLICY DI VALUTAZIONE E PRICING DEI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Approvata dal Consiglio di Amministrazione in data 25 giugno 2015 INDICE 1. PREMESSA...1 2. CARATTERISTICHE DELLE METODOLOGIE

L Analisi di bilancio

L Analisi di bilancio Economia Aziendale III Esame 2008-2009 L oggetto di indagine: il bilancio d esercizio Il bilancio d esercizio (art. 2423 e segg. cod.civ.) Stato patrimoniale Conto economico Nota

L Analisi di bilancio Economia Aziendale III Esame 2008-2009 L oggetto di indagine: il bilancio d esercizio Il bilancio d esercizio (art. 2423 e segg. cod.civ.) Stato patrimoniale Conto economico Nota

Casaforte SRL. Rapporto sui Pagamenti. Index

Casaforte SRL Rapporto sui Pagamenti Data di Determinazione 22/12/2014 Periodo di Incassi 01/07/2014 31/12/2014 periodi di Interessi 01/07/2014 31/12/2014 Data di Pagamento 31/12/2014 Index 1. Fondi Disponibili

Casaforte SRL Rapporto sui Pagamenti Data di Determinazione 22/12/2014 Periodo di Incassi 01/07/2014 31/12/2014 periodi di Interessi 01/07/2014 31/12/2014 Data di Pagamento 31/12/2014 Index 1. Fondi Disponibili

Obbligazioni a Tasso Fisso

CONDIZIONI DEFINITIVE relative al Programma di emissioni denominato Banca di Cividale S.p.A obbligazioni a tasso variabile, tasso fisso, step up Obbligazioni a Tasso Fisso Banca di Cividale S.p.A. 167^

CONDIZIONI DEFINITIVE relative al Programma di emissioni denominato Banca di Cividale S.p.A obbligazioni a tasso variabile, tasso fisso, step up Obbligazioni a Tasso Fisso Banca di Cividale S.p.A. 167^

Gruppo Espresso Conto Economico Consolidato

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Conto Economico Consolidato Ricavi 1.025.548 886.649 Variazione rimanenze prodotti (2.618) (771) Altri proventi operativi 17.689 19.829 Costi per acquisti (150.066) (120.165) Costi per servizi (388.185)

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Parte terza. Capitolo 18. La valutazione dei titoli e delle partecipazioni

Parte terza Capitolo 18 La valutazione dei titoli e delle partecipazioni Contabilità e bilancio 2/ed - Fabrizio Cerbioni, Lino Cinquini, Ugo Sòstero Titoli e partecipazioni - Che cosa sono I titoli sono

Parte terza Capitolo 18 La valutazione dei titoli e delle partecipazioni Contabilità e bilancio 2/ed - Fabrizio Cerbioni, Lino Cinquini, Ugo Sòstero Titoli e partecipazioni - Che cosa sono I titoli sono

SCRITTURE CONTABILI E BILANCIO D ESERCIZIO

Luigi Fiaccola SCRITTURE CONTABILI E BILANCIO D ESERCIZIO Corso Pratico 3 a Edizione Fotocopie per uso personale del lettore possono essere effettuate nei limiti del 15% di ciascun volume/ fascicolo di

Luigi Fiaccola SCRITTURE CONTABILI E BILANCIO D ESERCIZIO Corso Pratico 3 a Edizione Fotocopie per uso personale del lettore possono essere effettuate nei limiti del 15% di ciascun volume/ fascicolo di

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

CASSA DI RISPARMIO DI CESENA S.P.A.

CASSA DI RISPARMIO DI CESENA S.P.A. CONDIZIONI DEFINITIVE relative all OFFERTA di CASSA DI RISPARMIO DI CESENA S.P.A. ZERO COUPON Cassa di Risparmio di Cesena S.p.A 13/07/2009 13/07/2014 Z.C. ISIN IT0004514359

CASSA DI RISPARMIO DI CESENA S.P.A. CONDIZIONI DEFINITIVE relative all OFFERTA di CASSA DI RISPARMIO DI CESENA S.P.A. ZERO COUPON Cassa di Risparmio di Cesena S.p.A 13/07/2009 13/07/2014 Z.C. ISIN IT0004514359

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

BILANCIO E CONTABILITÀ PUBBLICA

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

Previsioni dell'anno 2015 cui si riferisce il Previsioni dell'anno 2016 cui si riferisce il bilancio. di cui entrate. Totale

Pag.1 ENTRATE CORRENTI DI NATURA TRIBUTARIA CONTRIBUTIVA PEREQU 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

Pag.1 ENTRATE CORRENTI DI NATURA TRIBUTARIA CONTRIBUTIVA PEREQU 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI Nella prassi contabile degli EE.LL. il concetto di plusvalenza e plusvalore da alienazione di beni patrimoniali sono per lo più usati come sinonimi.

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI Nella prassi contabile degli EE.LL. il concetto di plusvalenza e plusvalore da alienazione di beni patrimoniali sono per lo più usati come sinonimi.

PROSPETTO BASE CONDIZIONI DEFINITIVE per il programma di emissione prestiti obbligazionari

CASSA RURALE DI TRENTO - Banca di Credito Cooperativo - Società Cooperativa con sede legale in Trento, via Belenzani 6. Iscritta all albo delle banche tenuto dalla Banca d'italia al n. 2987.6; al Registro

CASSA RURALE DI TRENTO - Banca di Credito Cooperativo - Società Cooperativa con sede legale in Trento, via Belenzani 6. Iscritta all albo delle banche tenuto dalla Banca d'italia al n. 2987.6; al Registro

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

Elementi di Finanza Immobiliare

Elementi di Finanza Immobiliare Enrico Cestari Università di TorVergata 18 gennaio 2013 Agenda Introduzione I fondi immobiliari SIIQ Cartolarizzazione Case study 2 Introduzione Obiettivo della finanza

Elementi di Finanza Immobiliare Enrico Cestari Università di TorVergata 18 gennaio 2013 Agenda Introduzione I fondi immobiliari SIIQ Cartolarizzazione Case study 2 Introduzione Obiettivo della finanza

PICENO GAS VENDITA S.R.L.

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

RELAZIONE AZIENDALE ILLUSTRATIVA

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Commercio (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale Data costituzione

RELAZIONE AZIENDALE ILLUSTRATIVA Settore Commercio (Da presentare su richiesta dell Ente di garanzia) Dati anagrafici Ditta / Ragione sociale / Denominazione Forma giuridica Codice fiscale Data costituzione

CONSORZIO DI BONIFICA 4 RENDICONTO FINANZIARIO DECISIONALE PARTE I - ENTRATA

Codice Denominazione Pagina 1 Avanzo di amministrazione presunto 0,00 32.402,58 0,00 0,00 62.492,05 0,00 Fondo di cassa presunto 0,00 0,00 11.624,92 0,00 1.656,34 1.656,34 1.1 - TITOLO I - ENTRATE CORRENTI

Codice Denominazione Pagina 1 Avanzo di amministrazione presunto 0,00 32.402,58 0,00 0,00 62.492,05 0,00 Fondo di cassa presunto 0,00 0,00 11.624,92 0,00 1.656,34 1.656,34 1.1 - TITOLO I - ENTRATE CORRENTI

Pagina 2 di 8 3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 4) concessioni, licenze, marchi e diritti simili

diritti di brevetto industriale e diritti di utilizzazione delle opere dell'ingegno 4) concessioni, licenze, marchi e diritti simili") Pagina 1 di 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici OSPEDALE DI Denominazione: SASSUOLO SPA VIA FRANCESCO Sede: RUINI N.2 SASSUOLO MO Capitale Sociale: 7.500.000 Capitale

Pagina 1 di 8 BILANCIO ESERCIZIO Informazioni generali sull'impresa Dati anagrafici OSPEDALE DI Denominazione: SASSUOLO SPA VIA FRANCESCO Sede: RUINI N.2 SASSUOLO MO Capitale Sociale: 7.500.000 Capitale

CONSORZIO DI BONIFICA DELLA NURRA

CONSORZIO DI BONIFICA DELLA NURRA Sede in SASSARI VIA ROLANDO 12 Codice fiscale 80000030900 Partita IVA 01433900907 BILANCIO AL 31/12/2014 STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 A) Crediti verso

CONSORZIO DI BONIFICA DELLA NURRA Sede in SASSARI VIA ROLANDO 12 Codice fiscale 80000030900 Partita IVA 01433900907 BILANCIO AL 31/12/2014 STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 A) Crediti verso

1. REDAZIONE DEL BILANCIO

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

Sommario 1. REDAZIONE DEL BILANCIO 1.1 REDAZIONE DEL BILANCIO ORDINARIO... 3 1.2 REDAZIONE DEL BILANCIO SEMPLIFICATO... 43 1.3 REDAZIONE DEL BILANCIO CONSOLIDATO... 51 1.4 REDAZIONE DEL CONSOLIDATO FISCALE...

CONTO ECONOMICO CONSOLIDATO

CONTO ECONOMICO CONSOLIDATO Totale Esercizio chiuso al 31 dicembre 2015 31 dicembre 2014 di cui non ricorrenti di cui ricorrenti Totale di cui non ricorrenti di cui ricorrenti Ricavi di vendita 98.219

CONTO ECONOMICO CONSOLIDATO Totale Esercizio chiuso al 31 dicembre 2015 31 dicembre 2014 di cui non ricorrenti di cui ricorrenti Totale di cui non ricorrenti di cui ricorrenti Ricavi di vendita 98.219

OIC 18 Ratei e Risconti

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

Studio Dott. Begni & Associati NEWS 18/2015

Brescia, lì 0.06.2015 SPETT.LE CLIENTE Oggetto: OMAGGI 1 DI BENI RIGUARDANTI LA PROPRIA ATTIVITA Beni ceduti gratuitamente a titolo di omaggio La cessione gratuita a terzi di beni dell attività, ai fini

Brescia, lì 0.06.2015 SPETT.LE CLIENTE Oggetto: OMAGGI 1 DI BENI RIGUARDANTI LA PROPRIA ATTIVITA Beni ceduti gratuitamente a titolo di omaggio La cessione gratuita a terzi di beni dell attività, ai fini

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Esistono differenti metodologie per calcolare i flussi di cassa netti disponibili.

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

TECNICHE DI DETERMINAZIONE DEI FLUSSI DI CASSA Esistono due tipi di flussi di cassa: FLUSSO DI CASSA NETTO DISPONIBILE = indica l ammontare di denaro disponibile (prelevabile senza pregiudicare l equilibrio

BILANCIO D ESERCIZIO DELLA CAPOGRUPPO IL SOLE 24 ORE S.P.A. AL 31 DICEMBRE 2009 Prospetti contabili

BILANCIO D ESERCIZIO DELLA CAPOGRUPPO IL SOLE 24 ORE S.P.A. AL 31 DICEMBRE 2009 Prospetti contabili Situazione patrimoniale finanziaria SITUAZIONE PATRIMONIALE FINANZIARIA DELLA CAPOGRUPPO migliaia di

BILANCIO D ESERCIZIO DELLA CAPOGRUPPO IL SOLE 24 ORE S.P.A. AL 31 DICEMBRE 2009 Prospetti contabili Situazione patrimoniale finanziaria SITUAZIONE PATRIMONIALE FINANZIARIA DELLA CAPOGRUPPO migliaia di

Schiapparelli 1824 S.p.A.: Cda esamina il progetto di bilancio relativo all esercizio 2005

Milano, 31 marzo 2006 Schiapparelli 1824 S.p.A.: Cda esamina il progetto di bilancio relativo all esercizio 2005 Il Valore della produzione consolidato è pari a 23.580 mila euro in aumento di 11.038 mila

Milano, 31 marzo 2006 Schiapparelli 1824 S.p.A.: Cda esamina il progetto di bilancio relativo all esercizio 2005 Il Valore della produzione consolidato è pari a 23.580 mila euro in aumento di 11.038 mila

IMMOBILIZZAZIONI - MATERIALI

Le operazioni di investimento pluriennale ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI Il concetto di investimento pluriennale INVESTIMENTO PLURIENNALE (o INVESTIMENTO tout court) = l impiego di disponibilità

Le operazioni di investimento pluriennale ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI Il concetto di investimento pluriennale INVESTIMENTO PLURIENNALE (o INVESTIMENTO tout court) = l impiego di disponibilità

Società per il Patrimonio Immobiliare S.P.IM. S.p.A.

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Conto economico separato consolidato

Gli schemi riclassificati di Conto Economico, di Stato Patrimoniale e di Rendiconto Finanziario del Gruppo Telecom Italia Media e di Telecom Italia Media S.p.A., nel seguito presentati, sono quelli riportati

Gli schemi riclassificati di Conto Economico, di Stato Patrimoniale e di Rendiconto Finanziario del Gruppo Telecom Italia Media e di Telecom Italia Media S.p.A., nel seguito presentati, sono quelli riportati

TRIESTE TERMINAL PASSEGGERI SPA. Bilancio al 31/12/2015

TRIESTE TERMINAL PASSEGGERI SPA Reg. Imp. 01125570323 Rea 126538 Sede in PUNTO FRANCO VECCHIO MOLO IV c/o CAPANNONE 1-34135 - TRIESTE (TS) Capitale sociale Euro 750.000,00 I.V. Bilancio al 31/12/2015 Stato

TRIESTE TERMINAL PASSEGGERI SPA Reg. Imp. 01125570323 Rea 126538 Sede in PUNTO FRANCO VECCHIO MOLO IV c/o CAPANNONE 1-34135 - TRIESTE (TS) Capitale sociale Euro 750.000,00 I.V. Bilancio al 31/12/2015 Stato

STATO PATRIMONIALE ATTIVO 31/12/ /12/2014. Parte richiamata 0 0. Parte da richiamare 0 0

B O D I N O E N G I N E E R I N G S. R. L Sede in ROMA - ST.COMM.PERRONE V.CATONE, 15 Capitale Sociale versato Euro 2.119.500,00 i.v. Iscritta alla C.C.I.A.A. di ROMA Codice Fiscale e N. iscrizione Registro

B O D I N O E N G I N E E R I N G S. R. L Sede in ROMA - ST.COMM.PERRONE V.CATONE, 15 Capitale Sociale versato Euro 2.119.500,00 i.v. Iscritta alla C.C.I.A.A. di ROMA Codice Fiscale e N. iscrizione Registro

CONDIZIONI DEFINITIVE

Società per Azioni Sede Legale in Aprilia (LT), Piazza Roma, snc Iscrizione al Registro delle Imprese di Latina e Codice Fiscale/Partita Iva n.00089400592 Capitale sociale al 31 dicembre 2006 Euro 6.671.440

Società per Azioni Sede Legale in Aprilia (LT), Piazza Roma, snc Iscrizione al Registro delle Imprese di Latina e Codice Fiscale/Partita Iva n.00089400592 Capitale sociale al 31 dicembre 2006 Euro 6.671.440

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA

Sede sociale Matera Iscritta all Albo delle Banche al n. 5398.3 Facente parte del Gruppo bancario Banca Popolare dell Emilia Romagna Iscritto all Albo dei Gruppi Bancari al n. 5387.6 Capitale Sociale 27.754.180

Sede sociale Matera Iscritta all Albo delle Banche al n. 5398.3 Facente parte del Gruppo bancario Banca Popolare dell Emilia Romagna Iscritto all Albo dei Gruppi Bancari al n. 5387.6 Capitale Sociale 27.754.180

La Valutazione dell immobile ai fini di vigilanza prudenziale. Angelo Peppetti Settore Crediti Retail

La Valutazione dell immobile ai fini di vigilanza prudenziale Angelo Peppetti Settore Crediti Retail Roma, 24 giugno 2009 CONTESTO Mancanza di trasparenza sui prezzi degli immobili: non esiste un osservatorio

La Valutazione dell immobile ai fini di vigilanza prudenziale Angelo Peppetti Settore Crediti Retail Roma, 24 giugno 2009 CONTESTO Mancanza di trasparenza sui prezzi degli immobili: non esiste un osservatorio

STATO PATRIMONIALE al

STATO PATRIMONIALE al 31.12.2008 ATTIVO Esercizio corrente Esercizio precedente 2008 2007 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI I) Versamenti non ancora richiamati 10.000 10.000 II) Versamenti

STATO PATRIMONIALE al 31.12.2008 ATTIVO Esercizio corrente Esercizio precedente 2008 2007 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI I) Versamenti non ancora richiamati 10.000 10.000 II) Versamenti

AZIENDA CONSORZIALE TRASPORTI

Sede in VIALE TRENTO TRIESTE N.11 Codice Fiscale 00353510357 - Rea REGGIO EMILIA 00353510357 RE - 0128373 P.I.: 00353510357 Capitale Sociale Euro 12671394 Forma giuridica: CONSORZIO DI CUI AL D.LGS 267/2000

Sede in VIALE TRENTO TRIESTE N.11 Codice Fiscale 00353510357 - Rea REGGIO EMILIA 00353510357 RE - 0128373 P.I.: 00353510357 Capitale Sociale Euro 12671394 Forma giuridica: CONSORZIO DI CUI AL D.LGS 267/2000

BNL OBBLIGAZIONI A TASSO FISSO ED A TASSO FISSO CALLABLE

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA BNL OBBLIGAZIONI A TASSO FISSO ED A TASSO FISSO CALLABLE BNL SpA 4,270% 2007/2010 Cod. BNL 1027200 Codice ISIN IT0004259997 redatte dalla

CONDIZIONI DEFINITIVE relative alla NOTA INFORMATIVA SUL PROGRAMMA BNL OBBLIGAZIONI A TASSO FISSO ED A TASSO FISSO CALLABLE BNL SpA 4,270% 2007/2010 Cod. BNL 1027200 Codice ISIN IT0004259997 redatte dalla

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA DIPARTIMENTO SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1

Procedura di pricing degli strumenti finanziari negoziati in conto proprio

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

OPERAZIONI IN TAX FREE

OPERAZIONI IN TAX FREE I soggetti privati extracomunitari, che soggiornano per un breve periodo in uno stato appartenente all Unione Europea, possono acquistare beni da portare nel loro paese senza essere

OPERAZIONI IN TAX FREE I soggetti privati extracomunitari, che soggiornano per un breve periodo in uno stato appartenente all Unione Europea, possono acquistare beni da portare nel loro paese senza essere

RETESALUTE AZIENDA SPECIALE BILANCIO AL 31/12/2013 STATO PATRIMONIALE ATTIVO 31/12/ /12/2012

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

P. IVA 02932150135 PIAZZA VITTORIO VENETO 2/3 23807 MERATE LC Iscritta alla C.C.I.A.A di LECCO R.E.A. n. 301742 Iscritta al Registro Imprese di LECCO Codice Fiscale 94024400130 BILANCIO AL 31/12/2013 RETESALUTE

Corso teorico - pratico di contabilità generale e bilancio

Corso teorico - pratico di contabilità generale e bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera I prestiti obbligazionari SINTESI I prestiti obbligazionari rappresentano

Corso teorico - pratico di contabilità generale e bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera I prestiti obbligazionari SINTESI I prestiti obbligazionari rappresentano

Le operazioni di gestione

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Le operazioni di gestione costi e ricavi; variazioni economiche e variazioni finanziarie; variazioni numerarie certe assimilate e presunte; variazioni finanziarie;

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Le operazioni di gestione costi e ricavi; variazioni economiche e variazioni finanziarie; variazioni numerarie certe assimilate e presunte; variazioni finanziarie;

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Allegato n.9 - Bilancio di previsione BILANCIO DI PREVISIONE ENTRATE

DI PREVISIONE Fondo pluriennale vincolato per spese correnti Previsione di competenza 0,00 0,00 0,00 Fondo pluriennale vincolato per spese in conto capitale Previsione di competenza 0,00 0,00 0,00 Utilizzo

DI PREVISIONE Fondo pluriennale vincolato per spese correnti Previsione di competenza 0,00 0,00 0,00 Fondo pluriennale vincolato per spese in conto capitale Previsione di competenza 0,00 0,00 0,00 Utilizzo

Economia Aziendale. Modelli e misure: il bilancio. Lezione 13

Economia Aziendale Modelli e misure: il bilancio Lezione 13 Capitale di funzionamento e risultato di periodo Prof. Paolo Di Marco Il patrimonio Insieme dei beni economici a disposizione di diritto e di

Economia Aziendale Modelli e misure: il bilancio Lezione 13 Capitale di funzionamento e risultato di periodo Prof. Paolo Di Marco Il patrimonio Insieme dei beni economici a disposizione di diritto e di

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Costo di acquisto. Costo di acquisto. Costo di acquisto

ESERCIZIO N.1 Applicazione dello Ias 2 Prima ipotesi acquisto sostituzione costo materia prima 1.200 1.000 oneri di produzione 500 500 costi di produzione prodotto finito 1.700 1.500 valore netto realizzo

ESERCIZIO N.1 Applicazione dello Ias 2 Prima ipotesi acquisto sostituzione costo materia prima 1.200 1.000 oneri di produzione 500 500 costi di produzione prodotto finito 1.700 1.500 valore netto realizzo

Consiglio di Amministrazione di CNH Industrial: Bilancio 2013 e Convocazione dell Assemblea degli Azionisti

Corporate Communications Consiglio di Amministrazione di CNH Industrial: Bilancio 2013 e Convocazione dell Assemblea degli Azionisti Basildon, 27 febbraio 2014 Il Consiglio di Amministrazione di CNH Industrial

Corporate Communications Consiglio di Amministrazione di CNH Industrial: Bilancio 2013 e Convocazione dell Assemblea degli Azionisti Basildon, 27 febbraio 2014 Il Consiglio di Amministrazione di CNH Industrial

19. Crediti e Altre attività correnti

Pubblicata su Bilancio consolidato - Gruppo Fiat (http://annualreport.fiatspa.com) 4 Home > PDF Printer-friendly 19. Crediti e Altre attività correnti La composizione dei Crediti e delle Altre attività

Pubblicata su Bilancio consolidato - Gruppo Fiat (http://annualreport.fiatspa.com) 4 Home > PDF Printer-friendly 19. Crediti e Altre attività correnti La composizione dei Crediti e delle Altre attività

SOMMARIO PRESENTAZIONE...

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 183 B.C.C. FORNACETTE 2007/2010 Euribor 3 mesi ISIN IT0004220155 Le presenti

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 183 B.C.C. FORNACETTE 2007/2010 Euribor 3 mesi ISIN IT0004220155 Le presenti

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO VARIABILE BANCA DI CESENA 25/02/2008 25/02/2011

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO VARIABILE BANCA DI CESENA 25/02/2008 25/02/2011

3. STATO PATRIMONIALE

3. STATO PATRIMONIALE STATO PATRIMONIALE - GESTIONE DANNI ATTIVO precedente B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 187 5. Altri costi pluriennali 9 10 189 190 C. INVESTIMENTI I -

3. STATO PATRIMONIALE STATO PATRIMONIALE - GESTIONE DANNI ATTIVO precedente B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 187 5. Altri costi pluriennali 9 10 189 190 C. INVESTIMENTI I -

87083 Amministrazione e controllo delle aziende pubbliche. Definite gestione del bilancio (Parte II Tit. III TUEL) Coesistono rilevazioni di:

Coesistono rilevazioni di:") 87083 Amministrazione e controllo delle aziende pubbliche Rilevazioni concomitanti Aspetti generali Definite gestione del bilancio (Parte II Tit. III TUEL) Coesistono rilevazioni di: CoFi (obbligatorie)

87083 Amministrazione e controllo delle aziende pubbliche Rilevazioni concomitanti Aspetti generali Definite gestione del bilancio (Parte II Tit. III TUEL) Coesistono rilevazioni di: CoFi (obbligatorie)

BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A.

BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. 30 GIUGNO 2015 1 STATO PATRIMONIALE AL 30 GIUGNO 2015 (importi in euro) Voci dell'attivo 30/06/2015 31/12/2014 10. Cassa e disponibilità liquide 21.333.341

BANCA CARIM CASSA DI RISPARMIO DI RIMINI S.P.A. 30 GIUGNO 2015 1 STATO PATRIMONIALE AL 30 GIUGNO 2015 (importi in euro) Voci dell'attivo 30/06/2015 31/12/2014 10. Cassa e disponibilità liquide 21.333.341

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE. Bilancio al 31/12/2013

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 64.700, di cui versato Euro 40.150 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

IL GRATICOLATO SOCIETA' COOPERATIVA SOCIALE Sede in SAN GIORGIO DELLE PERTICHE (PD) - VIA BUSON 7 Capitale Sociale Euro 64.700, di cui versato Euro 40.150 Iscritto alla C.C.I.A.A. di PADOVA - N. Rea: 214291

BILANCIO CONSOLIDATO

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

Allegato L ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA

Allegato L Allegato 13/1 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA Il prospetto sotto descritto riguarda l elenco delle entrate di bilancio per

Allegato L Allegato 13/1 al D.Lgs 118/2011 (previsto dell art. 15, comma 2) ELENCO DEI TITOLI, TIPOGIE E CATEGORIE DI ENTRATA Il prospetto sotto descritto riguarda l elenco delle entrate di bilancio per

Bilancio d esercizio al 31 Dicembre 2012

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

CONSORZIO COMUNI BACINO SA2 IN LIQUIDAZIONE Sede in: VIA ROMA 28 84100 SALERNO Codice fiscale: 03151600651 Partita IVA: 03151600651 Capitale sociale: Capitale versato: Registro imprese di: SALERNO N. iscrizione

Desario CONSULENZA E PIANIFICAZIONE FINANZIARIA. & associati. uno studio al servizio delle imprese

CONSULENZA E PIANIFICAZIONE FINANZIARIA Il nostro lavoro è il tuo successo Studio Associati è un gruppo di consulenti specializzato nel supportare piccole e medie imprese, grazie all esperienza del suo

CONSULENZA E PIANIFICAZIONE FINANZIARIA Il nostro lavoro è il tuo successo Studio Associati è un gruppo di consulenti specializzato nel supportare piccole e medie imprese, grazie all esperienza del suo

Gazzetta ufficiale dell'unione europea

L 14/30 21.1.2016 INDIRIZZO (UE) 2016/65 DELLA BANCA CENTRALE EUROPEA del 18 novembre 2015 sugli scarti di garanzia applicati nell'attuazione del quadro di riferimento della politica monetaria dell'eurosistema

L 14/30 21.1.2016 INDIRIZZO (UE) 2016/65 DELLA BANCA CENTRALE EUROPEA del 18 novembre 2015 sugli scarti di garanzia applicati nell'attuazione del quadro di riferimento della politica monetaria dell'eurosistema

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 31 marzo, in aggiunta agli indicatori finanziari convenzionali previsti

Allegati INDICATORI ALTERNATIVI DI PERFORMANCE Nel presente comunicato stampa riguardante il resoconto intermedio di gestione al 31 marzo, in aggiunta agli indicatori finanziari convenzionali previsti

OLINDA - FONDO SHOPS PRELIOS SGR APPROVA IL RENDICONTO FINALE DI LIQUIDAZIONE DEL FONDO DELIBERATO UN ULTERIORE RIMBORSO DI EURO 18,58 PER QUOTA

COMUNICATO STAMPA OLINDA - FONDO SHOPS PRELIOS SGR APPROVA IL RENDICONTO FINALE DI LIQUIDAZIONE DEL FONDO DELIBERATO UN ULTERIORE RIMBORSO DI EURO 18,58 PER QUOTA NAV TOTALE PARI A 19,7 /MLN NAV PRO QUOTA

COMUNICATO STAMPA OLINDA - FONDO SHOPS PRELIOS SGR APPROVA IL RENDICONTO FINALE DI LIQUIDAZIONE DEL FONDO DELIBERATO UN ULTERIORE RIMBORSO DI EURO 18,58 PER QUOTA NAV TOTALE PARI A 19,7 /MLN NAV PRO QUOTA

La gestione dei propri risparmi - I mercati obbligazionari. Imola, 5 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

La gestione dei propri risparmi - I mercati obbligazionari Imola, 5 aprile 2016 Luciano Messori Di cosa ci occupiamo oggi Titoli di debito a medio-lungo termine (oltre 12 mesi) quindi: Titoli di Stato

Internazionalizzazione e servizi SACE per le imprese

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

Il criterio del costo ammortizzato e i derivati

Il criterio del costo ammortizzato e i derivati Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2015/2016 1 IL CRITERIO DEL COSTO AMMORTIZZATO Supponiamo che, in data 1 gennaio

Il criterio del costo ammortizzato e i derivati Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2015/2016 1 IL CRITERIO DEL COSTO AMMORTIZZATO Supponiamo che, in data 1 gennaio

Capitolo 1 La natura e lo scopo della contabilità 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XV XIX XXI Capitolo 1 La natura e lo scopo della contabilità 1 1.1 La necessità di informazioni 1 1.1.1 Le informazioni motorie operative

I Minibond come strumento di finanziamento dell impresa Brevi note

I Minibond come strumento di finanziamento dell impresa Brevi note Ottobre 2016 Avvertenze Le informazioni contenute nel presente documento (di seguito «Documento») hanno carattere confidenziale e sono

I Minibond come strumento di finanziamento dell impresa Brevi note Ottobre 2016 Avvertenze Le informazioni contenute nel presente documento (di seguito «Documento») hanno carattere confidenziale e sono

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO. Mauro Sbroggiò AD Finint Investments SGR

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO Mauro Sbroggiò AD Finint Investments SGR 27 giugno 2016 Il mercato di riferimento 2 Il valore nominale

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO Mauro Sbroggiò AD Finint Investments SGR 27 giugno 2016 Il mercato di riferimento 2 Il valore nominale

Sezione R => R100 Conti d Ordine

3 DOSSIER CORRENTE 419 Sezione R => Conti d Ordine OBIETTIVI Verificare che per tutti i saldi relativi ai conti d ordine: - valutare completezza e ragionevolezza dei conti d ordine esposti in bilancio;

3 DOSSIER CORRENTE 419 Sezione R => Conti d Ordine OBIETTIVI Verificare che per tutti i saldi relativi ai conti d ordine: - valutare completezza e ragionevolezza dei conti d ordine esposti in bilancio;

STATO PATRIM ONIALE. ATTIVO 31 Dicembre Dicembre Casino de la Vallée S.p.A. A) Crediti verso soci per versamenti ancora dovuti 0 0

Crediti verso soci per versamenti ancora dovuti 0 0") STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

STATO PATRIM ONIALE ATTIVO 31 Dicembre 2015 31 Dicembre 2014 A) Crediti verso soci per versamenti ancora dovuti B) Immobilizzazioni I. Immobilizzazioni Immateriali 1) Costi di impianto e di ampliamento

BANCA POPOLARE DI RAVENNA

BANCA POPOLARE DI RAVENNA Società per Azioni Ravenna, Via A.Guerrini 14 ------- Iscritta nell Albo delle Banche al n.1161 Gruppo bancario Banca popolare dell Emilia Romagna Attività di direzione e coordinamento:

BANCA POPOLARE DI RAVENNA Società per Azioni Ravenna, Via A.Guerrini 14 ------- Iscritta nell Albo delle Banche al n.1161 Gruppo bancario Banca popolare dell Emilia Romagna Attività di direzione e coordinamento: