Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA Seduta del 30 Novembre 2006

|

|

|

- Corinna Sarti

- 8 anni fa

- Visualizzazioni

Transcript

1 Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA Seduta del 30 Novembre 2006 Ai sensi degli artt. 43 del D.Lgs. 267/2000 e 40 e ss. del Regolamento di organizzazione e funzionamento del Consiglio Comunale di Solopaca, il sottoscritto consigliere, Achille ABBAMONDI, primo firmatario del presente atto, in apertura della odierna seduta Consiliare, presenta formalmente per iscritto al : -Signor SINDACO di Solopaca La sottonotata Istanza derivante dalle proprie prerogative di sindacato ispettivo nella forma di : INTERROGAZIONE All uopo, espressamente si richiede: -un riscontro, nei termini di legge, a mezzo di una risposta SCRITTA; - che della presente istanza e della relativa risposta sia data lettura in Consiglio. PREMESSA: - Nello scorso mese di Ottobre ho espletato, nell ambito delle prerogative connesse al mio mandato amministrativo, una attività ispettiva presso i competenti Uffici Comunali, finalizzata alla verifica della CORRETTA e TRASPARENTE gestione della materia riguardante: La costruzione, concessione e modalità di attribuzione agli aventi diritto dei LOCULI CIMITERIALI già edificati nel Cimitero di Solopaca ; La concessione e modalità di attribuzione dei Lotti destinati alla costruzione delle CAPPELLE FUNERARIE in atto di edificazione; - Per quanto attiene ai Loculi Cimiteriali, l espletamento della sola mia richiesta di acquisizione del carteggio agli atti della Segreteria, ha determinato MIRACOLOSAMENTE quello che era l obiettivo finale prepostomi, vale a dire la quasi immediata assegnazione agli aventi diritto dei predetti loculi cimiteriali, a mezzo di un normale e semplice sorteggio tra gli stessi, che avrebbe potuto essere stato fatto, IN UN PAESE NORMALE, sin dal giorno successivo alla loro consegna da parte della Ditta appaltatrice dei lavori di costruzione. Invece, a quasi un anno dalla loro consegna, per interrompere una prassi atta a nascondere comportamenti ARBITRARI, DISCREZIONALI, NON TRASPARENTI, legati alla assegnazione di alcuni di essi (vale a dire quelli che ritengo siano GIUSTAMENTE riservati, per gravi e comprovate situazioni di emergenze umanitarie, alla valutazione del SINDACO) si è dovuta attendere, purtroppo, la sollecitazione dello scrivente. In merito, pur avendo rilevato la sussistenza dei predetti POCO ORTODOSSI COMPORTAMENTI, di fronte all INSPERATO ESITO POSITIVO, vale a dire l assegnazione agli aventi diritto, preferisco per ora sorvolare su un DEPLOREVOLE CRITERIO DI DISCREZIONALITA dell Amministrazione nell assegnazione di una serie di loculi, SAPIENTEMENTE RICAVATI EXTRA APPALTO ( precisamente in totale, ad oggi, nr. 25 loculi, dei quali nr. 17 già assegnati).

2 Certamente, auspicando che mai il Sindaco debba assegnare i restanti 7 loculi nella sua DISPONIBILE, speriamo che, per il futuro ( visto che si stanno per appaltare i lavori per la costruzione di altri 56 loculi ), ebbene, sia per i loculi prenotati e pagati in corso d opera dai cittadini committenti, sia per quelli che, sono certo, si continueranno ad ottenere extra appalto, ma che vi voglio ricordare, di fatto, sono e saranno pagati dagli stessi cittadini committenti, sia data dal Signor Sindaco una SOLLECITA, CHIARA e TRASPARENTE assegnazione, scongiurando il luogo comune corrente che rivolgendosi personalmente al SINDACO, a Solopaca si può ottenere l assegnazione di un loculo. - Per quanto attiene alla concessione dei lotti per la costruzione delle 38 Cappelle Funerarie, seppure in presenza di una gestione certamente più LINEARE e TRASPARENTE, rispetto alla gestione dei loculi, alla luce delle sottonotate Delibere: - Delibera di C.C. nr. 41 del 28/12/2000; - Delibera di G.C. nr. 97 del 23/08/2004; - Delibera di G.C. nr. 109 del 28/09/2005; S I C H I E D E : 1. In che modo ed in quali capitoli di bilancio siano stati impiegati i proventi economici della lottizzazione delle 38 costruende Cappelle Funerarie ( pari circa euro)? 2. Per quale motivo, l originario corrispettivo per la concessione di un singolo lotto per la costruzione di una Cappella Funeraria previsto dalla Delibera di Consiglio Comunale nr. 41 del 28/12/2000, pari a Lire ( Euro 5.164,57) peraltro richiamata e confermata da tutte le successive Delibere di Giunta Comunale, è lievitato per i cittadini assegnatari alla somma di Euro 6.197,48? Pertanto, sin d ora, alla luce di questa INDEBITA somma percepita ( euro 1032,91 ) per ogni singolo lotto, si invita l Amministrazione a provvedere immediatamente all avvio della procedura finalizzata restituzione ai 38 titolari dei lotti della somma di euro ,58 indebitamente incassata. F.to Achille ABBAMONDI

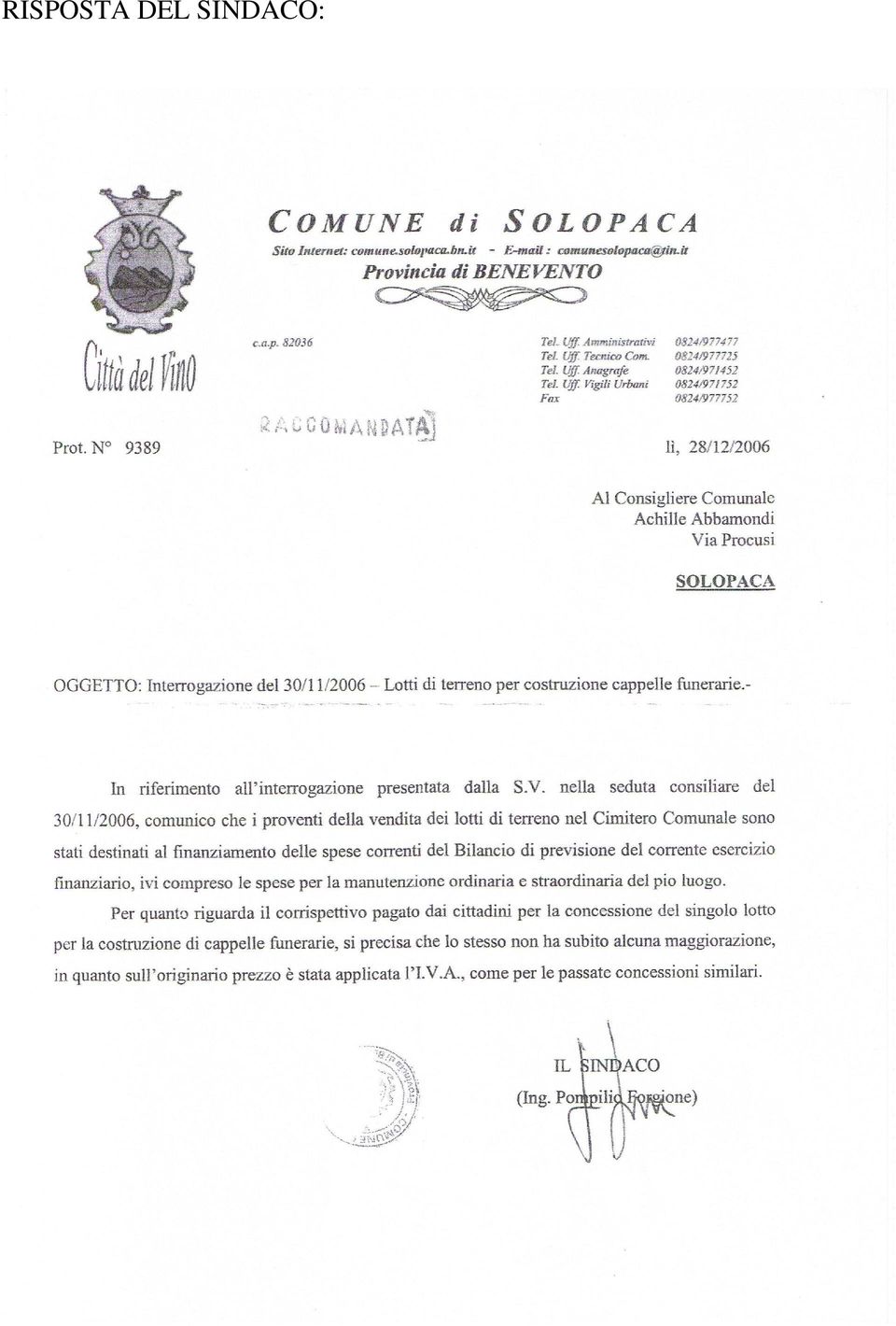

3 RISPOSTA DEL SINDACO:

4 Seduta del REPLICA dell INTERPELLANTE ai sensi dell art. 42 comma 7 del Regolamento di organizzazione e funzionamento del Consiglio Comunale: Preliminarmente dichiaro di essere TOTALMENTE INSODDISFATTO. Ed è per questo, caro Signor Sindaco, che la Sua risposta, merita una puntuale e circostanziata motivazione di tale mia insoddisfazione, che rendo qui di seguito per iscritto sia perché della stessa sia dato atto ed acquisita come parte integrante del Verbale dell odierno Consiglio Comunale e anche perchè, così contingentata, non sfori i minuti previsti dal Regolamento Comunale. La risposta fornita è ASSURDA ed ABERRANTE, se non altro per le ripercussioni che, purtroppo, produrrà in relazione al Suo operato Signor Sindaco ed a quello della Sua Giunta. La sua ASSURDA risposta, dunque, non fa che rimarcare sempre più il grado di ARROGANZA POLITICA, mista ad un deleterio, DELIRIO DI ONNIPOTENZA che ben si addice alla Sua Amministrazione. Potremmo pure sorvolare, per brevità, sulla prima parte della sua risposta, GENERICA ed ELUSIVA che tende a nascondere che, dei circa euro provento della lottizzazione, BEN POCO, realmente, è andato a beneficio del pio luogo, il cui stato è invece IMPIETOSO. E quando indico, in modo approssimativo, circa euro, la presunta somma provento della lottizzazione, ciò non deriva dal fatto che io non abbia i dati precisi della somma incassata, tutt altro! Infatti, voglio, sottolineare che, alla data odierna, mi risulta che a fronte di 38 concessioni formalmente stipulate ( con tanto di relative trascrizioni ed adempimenti connessi, per le quali, magari, sono già attivi i cantieri di edificazione delle relative Cappelle, dunque nella piena disponibilità dei concessionari) ebbene, di fronte a tutto ciò, NON RISULTA, COME INVECE DOVREBBE ESSERE, CHE TUTTE LE SINGOLE SOMME DELLE CONCESSIONI SIANO STATE ANCORA INCASSATE. Infatti, per essere precisi, a fronte di una entrata prevista in euro ,24 risultano essere entrate nelle casse comunali solo euro ,79. DUNQUE, AD OGGI, MANCANO ALL APPELLO 3.099,45 EURO Non sappiamo, ma sicuramente lo verificheremo Sindaco, il perché tutto questo sia potuto accadere, vale a dire, come si siano potuti validamente costituire dei diritti di Concessione, senza la relativa e prevista corresponsione del relativo costo, a carico degli odierni beneficianti. Forse dobbiamo pensare che vi siano delle compensazioni da fare con taluni concessionari per altri servigi resi e che, forse, questa Amministrazione ancora non ha ancora regolarmente pagato. Ma il tempo che, come è noto, è galantuomo sicuramente sfaterà questa questione. Dunque, andiamo avanti, e per ora facciamo finta che l intero importo di euro ,24 sia stato effettivamente e regolarmente incassato dal nostro Comune. Infatti, caro Signor Sindaco, perché nella sua SCARNA ed ELUSIVA risposta non ha evidenziato chiaramente che, a fronte di ben ,24 euro provento della lottizzazione, nel correlativo esercizio finanziario 2004, al di là degli stipendi ed oneri assistenziali e previdenziali relativi al personale del servizio cimiteriale, ha

5 destinato effettivamente alla sola manutenzione ORDINARIA del pio luogo la ridicola somma di ,00 euro? Ebbene si, è proprio così, in quanto, dati alla mano, oltre al fatto che non risultano voci di spese per MANUTENZIONE STRAORDINARIA, contrariamente a quanto da lei affermato, ci risulta che sono stati spesi per il nostro Cimitero solo ,00 euro a fronte di ,24 euro incamerati, a COSTO ZERO per il Comune, con la lottizzazione delle aree destinate alle Cappelle funerarie. Ed ecco allora, il perché il nostro Cimitero, la stessa Chiesa adiacente all ingresso ove diamo l ultimo saluto ai nostri cari defunti si trova nello stato pietoso in cui lo si vede, e ci tengo a ribadirlo, non certo per mancanze specifiche del personale addetto. Anzi, riguardo a questi ultimi, abbiamo più volte appurato, proprio durante alcuni tristi eventi luttuosi, che, proprio gli stessi, a mio parere, bistrattati operatori addetti mancano di necessarie attrezzature e mezzi. Per fare un solo esempio, si potrebbe dotare il personale addetto di un ulteriore, e magari più pratico, carrello sollevatore atto a fornire una pronta ed efficace inumazione delle bare nei loculi allocati più in alto (quelli, per intenderci, destinati dalla sorte ai NON AMICI del Sindaco, ed anche questa è una considerazione di fatto oggettivamente riscontrabile da tutti). Ma ritorniamo alla Sua risposta al quesito fondante e che più ci sta a cuore: Che significa si è applicata l I.V.A. (aggiungo io alla massima aliquota del 20%) come per le passate concessioni similari? Vuoi vedere che, rendetemene edotto, che qui a Solopaca Benevento- ITALIA-, nel regno del Sindaco Pompilio FORGIONE, nella gerarchia delle fonti del diritto, la prassi o la consuetudine ( sempre che risultasse vero che vi siano dei casi di concessioni similari precedenti ) può derogare, contrariamente al resto dello Stato Italiano, addirittura ad una norma del rango di Legge ( il DPR nr. 633 del 1972 cd. Legge I.V.A. ) che è risaputo da tutti, che ha un grado di precedenza e quindi di applicazione, sovraordinato alla prassi o consuetudine. E mi fa specie che tra i Suoi Assessori vi siano dotte persone che dovrebbero essere particolarmente competenti in materia ( penso al Vice Sindaco Avv. Antonio IANNUCCI ed all Assessore Dr. Commercialista Antonio ROSSI ); Ebbene a loro mi permetto di suggerire di dirlo pure chiaramente come stanno le cose al Vostro Sindaco, qualora volesse, UMILMENTE, accettare almeno i vostri consigli. Ad ogni buon fine la normativa di legge di riferimento ve la segnalo io, trovandosi, oltre che in innumerevoli Sentenze di merito, nel combinato disposto degli artt e soprattutto 10 del già citato DPR nr. 633 del 1972 cd. Legge I.V.A. Io, pur non avendo una particolare competenza in materia, dalla lettura della norma, penso che sia chiara ed univoca la NON APPLICAZIONE DELL I.V.A. nel caso delle concessioni dei lotti per le Cappelle ma, addirittura, mi sento di affermare senza timore di essere smentito che anche per la concessione dei Loculi ( sebbene abbiate applicato una quota IVA agevolata al 10%) essa, comunque, non sarebbe dovuta essere applicata.ma di questo ne sono sicuro anche per aver visto esposta all Albo una Determina dell U.T.C.,la Nr. G. 85 e Nr. S. 48 del , relativa ai nuovi loculi che nello stabilire la corresponsione di un determinato prezzo ( 1495,00 euro) per la concessione aggiunge una non meglio indicata somma, non più a titolo di I.V.A., bensì di eventuali spese contrattuali. Ma, se ciò fosse, allora la schiera dei cittadini da Voi indebitamente VESSATI si allungherebbe oltremodo in modo in modo direttamente proporzionale alla VOSTRA SPREGIUDICATEZZA in tema di BUONA e CORRETTA AMMINISTRAZIONE.

6 Ma forse il Sindaco, Ing. Pompilio FORGIONE, dimenticando che da oltre 30 anni, ha comunque avuto un ruolo di primo ordine, prima negli organi Tecnici e poi in quelli Amministrativi di questo Comune, delle due l una: O non è al corrente della norma di legge, quindi non conosce la Legge; O, volutamente, pensando di confrontarsi con degli sprovveduti Consiglieri di Minoranza, con questa Sua risposta pensa di PRENDERSI BEFFA dell intero Consiglio Comunale e dei cittadini di Solopaca; Ebbene, entrambe le ipotesi risultano GRAVISSIME, specie in considerazione del ruolo, dei compiti e dello status, nel tempo ed attualmente, ricoperto dal Sindaco Pompilio FORGIONE. Dunque, Signor Sindaco, poteva evitare, con questa Sua risposta, di aggrapparsi sugli specchi; Sarebbe stato più ONESTO e RISPETTOSO nei confronti dell intero Consiglio Comunale (e forse anche molto più CONVENIENTE per Lei e per la Sua Giunta) AMMETTERE DI AVER COMMESSO UN ERRORE ( come tutti gli esseri mortali possono compiere) e, conseguentemente, porvi rimedio, ufficialmente, già con questa Sua risposta, con una semplice dichiarazione di intenti tesa alla futura restituzione dell indebito; E tutto ciò, avrebbe dovuto farlo per un senso di RISPETTO, non certo nei confronti di questo Interpellante, ma nei confronti delle 38 famiglie solopachesi che ( mi creda, sperando vivamente, che Lei non abbia posto in essere alcun altro comportamento rientrante in una qualsivoglia fattispecie di ben altra rilevanza) ha comunque, certamente, di fatto, ARBITRARIAMENTE ed OLTREMODO V E S S A T O! Perché Sindaco, con questo suo atto di finanza creativa, ma manifestamente contra legem, forse avrà inteso tentare di risanare il Bilancio Comunale che volge al DISSESTO, ma, purtroppo, sappia che lo ha fatto solo in danno di 38 famiglie solopachesi ; Inoltre con la sua DELETERIA risposta, atteso che tutti gli aventi diritto da me interpellati, mi consta che compiranno comunque tutti gli atti necessari per la RESTITUZIONE DELL INDEBITO, sappia che lei, con questa risposta, non farà altro che INCREMENTARE UN CONTENZIOSO che ( con la implementazione di interessi e spese legali) condurrà sempre più questo Comune verso il BARATRO del TRACOLLO e del DISSESTO FINANZIARIO. Ed allora, non potrà recriminare su atti o mancanze, a suo dire, poste in essere dalle passate Amministrazioni. Ma al di là di tutto, Sindaco FORGIONE, alla luce della sua risposta, per noi diventa necessario, sia per un dovere civico e politico, dover compiere una ulteriore verifica (se non l abbiamo già fatta) circa la EFFETTIVA DESTINAZIONE FINALE di questa presunta I.V.A., che ve lo ricordo sempre : è stata INDEBITAMENTE INCASSATA. Scoprire, infatti, che questi ,58 euro di I.V.A., oltre a quelli relativi all I.V.A (al 10%) impropriamente applicata sui loculi, non sono stati portati nel computo dell I.V.A. e magari non sono stati versati, qualora dovuto, alle casse dell Erario, sarà per lei un PROBLEMA di non poca rilevanza, sotto tutti gli aspetti: sia Politico/Amministrativo ma soprattutto Tributario e/o Penale.

7 Sappia SINDACO che per noi, che già fortunatamente, siamo detentori di alcune certezze, vi sarà solo l ennesima conferma di UN MODO DI AMMINISTRARE CHE NON CI APPARTIENE, dal quale come Gruppo Consiliare, prendiamo le distanze, che stigmatizziamo fortemente, auspicando un SUSSULTO DELLE COSCIENZE DELLA MAGGIOR PARTE DELLE PERSONE ONESTE ED OSSEQUIOSE DELLA LEGGE CHE, NE SONO SICURO, PURE SIEDONO TRA I BANCHI DI QUESTA ASSEMBLEA CONSILIARE. F.to Il Consigliere Comunale Achille ABBAMONDI

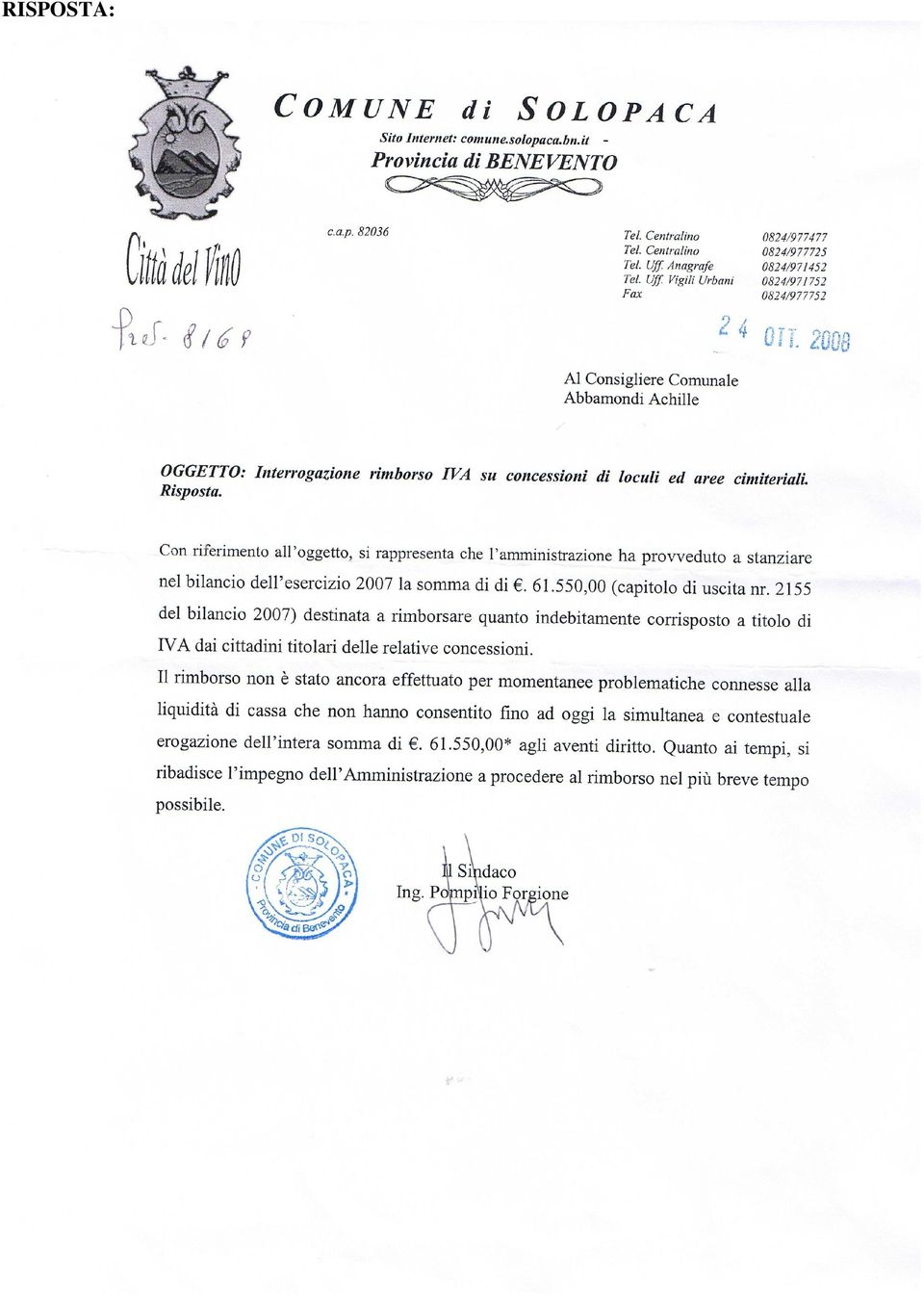

8 Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA Seduta del 06 Giugno 2008 Ai sensi degli artt. 43 del D.Lgs. 267/2000 e 40 e ss. del Regolamento di organizzazione e funzionamento del Consiglio Comunale di Solopaca, il sottoscritto consigliere, Achille ABBAMONDI, firmatario del presente atto, presenta formalmente per iscritto al : -Signor SINDACO di Solopaca La sottonotata Istanza derivante dalle proprie prerogative di sindacato ispettivo nella forma di : INTERROGAZIONE All uopo, espressamente si richiede: - un riscontro, nei termini di legge, a mezzo di una risposta SCRITTA; - che della presente istanza e della relativa risposta sia data lettura nella Seduta del Consiglio. PREMESSA: E ormai noto che, anche grazie ad una delle mie attività Ispettive, volte ad una attività di controllo della gestione politico-amministrativa della Maggioranza Consiliare e della Giunta Comunale, questo Gruppo di Minoranza Consiliare, è riuscito ad ottenere, da questa Amministrazione, l auspicato RIMBORSO per tutti i cittadini aventi diritto, di una somma acquisita indebitamente alle casse comunali per una presunta quota di I.V.A. ASSOLUTAMENTE NON DOVUTA ED INCASSATA (sin dal sett/dic 2004) dai cittadini titolari di una concessione Comunale relativa ad un Lotto per l edificazione di una Cappella funeraria e per i cittadini concessionari di Loculi cimiteriali. In particolare questa Amministrazione, facendo ammenda, in extremis, dell errore commesso in danno dei cittadini, si era impegnata nel Bilancio di Previsione Esercizio (approvato il 16 Maggio 2007) a rimborsare ai cittadini una somma INDEBITAMENTE INCASSATA pari ad euro ,00, così ripartita: - I 38 concessionari dei lotti per l edificazione di una Cappella Funeraria dovranno ottenere il rimborso di una somma complessiva di euro ,58 pari ad euro 1032,91 ciascuno. - I 166 titolari di concessione relativa ad un Loculo cimiteriale dovranno ottenere il rimborso di una somma complessiva di euro ,42 pari ad euro 134,33 ciascuno. Ebbene, ad oggi,sono trascorsi circa : -3 anni e 9 mesi, dall indebita richiesta di IVA da parte del Comune; - sett./dic anno e 7 mesi dall Interrogazione da me presentata in data 30/11/2006- ; -1 anno ed 1 mese dall approvazione del Bilancio di Previsione-Esercizio /05/2007-; -9 mesi dalla formale Istanza di Ripetizione di Indebito, degli Interessi legali e Messa in mora (presentata della stragrande maggioranza dei cittadini aventi diritto, ovviamente quelli liberi da condizionamenti e da ingiustificati ed infondati timori reverenziali ) sett./ott ;

9 Premesso tutto quanto sopra, viste le ripetute richieste dei cittadini che si sentono TRUFFATI ed il tempo ormai oltremodo trascorso, anche a costo di sembrare ripetitivi, nuovamente siamo costretti a chiedere conto a lei SINDACO ed anche a Voi solerti Amministratori di Maggioranza di che fine hanno fatto i soldi dovuti ai cittadini solopachesi indebitamente VESSATI? In particolare S I C H I E D E : -Dove sono finiti i soldi all uopo stanziati? - Per quali motivi ancora non si è ancora provveduto a risarcire i cittadini vessati? -Quanto tempo ancora dovranno aspettare per la restituzione del maltolto i cittadini da Lei indebitamente VESSATI? In attesa di una Sua cortese e sollecita e magari tangibile risposta caro Signor Sindaco, rimettendo il mal tolto direttamente ai cittadini, vorremmo invitarla a dare risposte CHIARE e CERTE ai cittadini. Da parte nostra, possiamo solo rassicurare i cittadini che prima o poi avranno la soddisfazione che meritano, e, sicuramente, per chi li ha richiesti, anche con la corresponsione degli interessi legali dovuti. Solopaca (Bn), lì 06/06/2008 F.to Il Consigliere Comunale * Achille ABBAMONDI *appartenente al Gruppo di Minoranza Intesa Democratica per Solopaca

10 Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA e, per quanto di competenza: A S.E. Ill.ma il PREFETTO di Benevento -Dr.ssa Antonella DE MIRO- OGGETTO: INTERROGAZIONE al SINDACO di Solopaca del 06/06/ Segnalazione di mancata risposta nei termini previsti- In data 06 giugno 2008, nella seduta del Consiglio Comunale, lo scrivente Achille ABBAMONDI, Consigliere Comunale del Gruppo di Minoranza Intesa democratica per Solopaca, ai sensi degli artt. 43 del D.Lgs. 267/2000 e 40 e ss. del Regolamento di organizzazione e funzionamento del Consiglio Comunale di Solopaca, ha presentato formalmente per iscritto, al SINDACO di Solopaca una Istanza derivante dalle proprie prerogative di sindacato ispettivo nella forma di INTERROGAZIONE, allegandola al verbale del Consiglio Comunale all uopo redatto. ( Vds. Allegato nr. 1) Contestualmente, come previsto dalla vigente normativa sopra richiamata, espressamente si richiedeva: un riscontro, nei termini di legge, a mezzo di una risposta SCRITTA e che della presente istanza e della relativa risposta sia data lettura nella Seduta del Consiglio. Alla data odierna, 25 settembre 2008, decorsi più di 3 mesi, non risulta pervenuta allo scrivente nessuna risposta, sebbene il Regolamento di organizzazione e funzionamento del Consiglio Comunale ( recependo le disposizioni dell art. 43 comma 3 del D.Lgs. 267/2000) all art.42 comma 5 preveda espressamente che :. Alle Interrogazioni ed alle Interpellanze per le quali si richiede risposta scritta deve essere dato riscontro entro 30 giorni dalla presentazione in Consiglio o dalla data di acquisizione al protocollo... Questa palese violazione dei diritti fondamentali di un Consigliere Comunale rappresenta ancora una volta l ennesimo limite ed ostacolo all esercizio del proprio mandato. Infatti, a quasi tre anni dall avvenuta elezione, sono innumerevoli e documentabili i tentativi di negare o limitare l attività di questo consigliere, sia attraverso dinieghi nella visione di atti (asseritamente riconducibili ad improbabili motivi legati alla Legge sulla privacy) e sia attraverso frequenti e ripetuti ritardi nella messa a disposizioni di atti e documenti in possesso dell Amministrazione. Il tutto, in dispregio di svariate disposizioni normative vigenti, come : l Art. 43 comma 2 del D.Lgs. 267/2000;-l Art. 21 comma 3 dello Statuto del Comune di Solopaca;- l Art. 27 comma1 e ss. del Regolamento in materia di procedimenti amministrativi e sull accesso agli atti e documenti amministrativi, approvato con Del.C.C. nr. 33 del 31/07/2002. Il Signor Presidente del Consiglio,da sempre opportunamente e formalmente notiziato delle predette violazioni dei Diritti e delle Garanzie dei Consiglieri, nell adempimento delle proprie precipue funzioni, alla luce di quest ultima ennesima inosservanza da parte del Sindaco, è pregato di tutelare i diritti e le prerogative di questo Consigliere nei modi e nelle forme che la S.V. riterrà più opportuno. S.E. Ill.ma, il Prefetto di Benevento, purtroppo, dopo una svariata serie di abusi e limitazioni nei confronti di questo Consigliere nell esercizio delle proprie prerogative, (tutte documentabili ed agli atti del protocollo comunale) viene doverosamente notiziato per opportuna conoscenza e per gli eventuali provvedimenti di competenza. Nel contempo, doverosamente si segnala alla S.V. Ill.ma che l attività di questo Consigliere di Minoranza, durante questa consiliatura, si sta caratterizzando nell espletamento di varie Istanze ed Atti derivanti dalle proprie prerogative di sindacato ispettivo, finalizzate al controllo della gestione politico-amministrativa della Maggioranza Consiliare e della Giunta Comunale dalla quale, purtroppo, sono emerse alcune gravissime anomalie ed irregolarità, già segnalate ed allegate agli atti del Consiglio, che mi riservo di inoltrare. Solopaca (Bn), lì 25 Settembre 2008 Il Consigliere Comunale Achille ABBAMONDI

11 RISPOSTA:

12 Seduta del REPLICA dell INTERPELLANTE ai sensi dell art. 42 comma 7 del Regolamento di organizzazione e funzionamento del Consiglio Comunale: Preliminarmente dichiaro di essere TOTALMENTE INSODDISFATTO. Sono insoddisfatto della sua riposta : -perché ha voluto indugiare nella risposta dal 06/06/2008 sino ad oggi rispondendo dopo ben 5 mesi e solo dopo che ho dovuto segnalare la sua omissione a S.E. il Prefetto di Benevento; Peccato che per dire ai cittadini che l auspicato rimborso della somma indebitamente corrisposta dai cittadini a titolo di IVA dai cittadini titolari delle relative concessioni ci abbia messo tutto questo tempo. E meno male che almeno qualcuno non è caduto nel vostro raggiro evitando di pagare parte di quanto dovuto. ( Vedasi : Conto del Bilancio-Esercizio 2007-Gestione delle Entrate- Codice Proventi per concessioni Cappelle Gentilizie accert. Residuo di 3.099,45 euro ) Sono insoddisfatto della sua riposta : - perché ha omesso di rispondere alla prima domanda: Dove sono finiti i soldi stanziati? -perché ci ha ricordato che lo stanziamento del RIMBORSO della considerevole somma di ,00 Euro ( con esclusione degli interessi che Le ricordo certamente dovrete pure dare ) sia stato stanziato da 1 anno e 6 mesi cioè sin dall approvazione del Bilancio di Previsione- Esercizio 2007, avvenuto in data 16/05/2007; Peccato che tale rimborso non sia stato ancora da voi effettuato a causa delle : momentanee problematiche connesse alla liquidità di cassa che non hanno consentito fino ad oggi la simultanea e contestuale erogazione della somma di ,00 Euro agli aventi diritto E meno male che si tratta di momentanee difficoltà!!! In fondo sono passati solo circa 2 anni!!! Siccome mi preoccupa la vostra particolare percezione spazio-temporale sono sinceramente preoccupato circa il mantenimento dell impegno a : procedere al rimborso nel più breve tempo possibile. Spero solo che ce la facciate, comunque, entro questa era geologica! La verità è che col vostro superficiale, allegro e spensierato modo di Amministrare, ponendo a serio rischio il Bilancio e le Casse di questo Ente, non sarete mai in grado, a meno di una seria ed auspicata inversione di rotta, di avere nelle Casse comunali simultaneamente una tale somma! E infatti risaputo, ed è già accaduto, che altri cittadini verso i quali per altri svariati motivi siete DEBITORI, abbiano invano cercato addirittura di pignorare presso la vostra tesoreria somme simili (anche dopo aver appena incassato ingenti somme a titolo di entrate tributarie come l ICI ), senza trovare la necessaria liquidità. Quindi, almeno per una volta potevate essere CHIARI, SINCERI ed ONESTI con i cittadini. Avreste fatto una più bella figura e forse avreste salvato la faccia! Intanto, doverosamente e correttamente Le preannuncio, Signor Sindaco, che alla luce della vostra evasiva e poco tangibile risposta, lo scrivente sarà suo malgrado costretto, in nome e per conto dei cittadini da voi TRUFFATI, a farsi promotore di altre azioni ed iniziative in altre sedi per la legittima soddisfazione degli aventi diritto. F.to Il Consigliere Comunale * Achille ABBAMONDI *appartenente al Gruppo di Minoranza Intesa Democratica per Solopaca

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA. Al SINDACO del Comune di SOLOPACA. Al SEGRETARIO del Comune di SOLOPACA

Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA Al SINDACO del Comune di SOLOPACA Al SEGRETARIO del Comune di SOLOPACA OGGETTO: INTERROGAZIONE" Ai sensi degli artt. 43 del D.Lgs. 267/2000 e 40

Al Signor PRESIDENTE del Consiglio Comunale di SOLOPACA Al SINDACO del Comune di SOLOPACA Al SEGRETARIO del Comune di SOLOPACA OGGETTO: INTERROGAZIONE" Ai sensi degli artt. 43 del D.Lgs. 267/2000 e 40

f(x) = 1 x. Il dominio di questa funzione è il sottoinsieme proprio di R dato da

= 1 x. Il dominio di questa funzione è il sottoinsieme proprio di R dato da") Data una funzione reale f di variabile reale x, definita su un sottoinsieme proprio D f di R (con questo voglio dire che il dominio di f è un sottoinsieme di R che non coincide con tutto R), ci si chiede

Data una funzione reale f di variabile reale x, definita su un sottoinsieme proprio D f di R (con questo voglio dire che il dominio di f è un sottoinsieme di R che non coincide con tutto R), ci si chiede

REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

102 REGOLAMENTO RELATIVO AL FUNZIONAMENTO DEL SERVIZIO ISPETTIVO APPROVATO DALLA GIUNTA COMUNALE CON DELIBERAZIONE N.350 Reg./369 Prop.Del. NELLA SEDUTA DEL 19/10/2011 Art. 1 Servizio ispettivo 1. Ai sensi

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

La felicità per me è un sinonimo del divertimento quindi io non ho un obiettivo vero e proprio. Spero in futuro di averlo.

Riflessioni sulla felicità.. Non so se sto raggiungendo la felicità, di certo stanno accadendo cose che mi rendono molto più felice degli anni passati. Per me la felicità consiste nel stare bene con se

Riflessioni sulla felicità.. Non so se sto raggiungendo la felicità, di certo stanno accadendo cose che mi rendono molto più felice degli anni passati. Per me la felicità consiste nel stare bene con se

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

VERBALE DI RIUNIONE DEL COLLEGIO SINDACALE Oggi 16 aprile 2012, alle ore 9,30, in P.le Principessa Clotilde n.6 si sono riuniti i sindaci: Dott. Pietro Giorgi Presidente Dott. Giacomo Del Corvo Sindaco

RISOLUZIONE N. 10/E. OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212. Attività consultoriale a pagamento - Qualificazione ONLUS.

RISOLUZIONE N. 10/E Direzione Centrale Normativa Roma, 23 gennaio 2015 OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212. Attività consultoriale a pagamento - Qualificazione ONLUS. Con l interpello

RISOLUZIONE N. 10/E Direzione Centrale Normativa Roma, 23 gennaio 2015 OGGETTO: Interpello Art. 11, legge 27 luglio 2000, n. 212. Attività consultoriale a pagamento - Qualificazione ONLUS. Con l interpello

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

CITTA DI BARLETTA Settore Servizi Istituzionali Servizi Demografici

CITTA DI BARLETTA Settore Servizi Istituzionali Servizi Demografici REGOLAMENTO COMUNALE PER L ORGANIZZAZIONE DEL SERVIZIO PER LA CELEBRAZIONE DEI MATRIMONI CIVILI (Approvato con deliberazione consiliare

CITTA DI BARLETTA Settore Servizi Istituzionali Servizi Demografici REGOLAMENTO COMUNALE PER L ORGANIZZAZIONE DEL SERVIZIO PER LA CELEBRAZIONE DEI MATRIMONI CIVILI (Approvato con deliberazione consiliare

Il Riconoscimento della formazione pregressa e gli organismi paritetici

Ing. Marco CONTI SEMINARIO FORMATIVO Il Riconoscimento della formazione pregressa e gli organismi paritetici Il riconoscimento della formazione pregressa per lavoratori e datori di lavoro RICONOSCIMENTO

Ing. Marco CONTI SEMINARIO FORMATIVO Il Riconoscimento della formazione pregressa e gli organismi paritetici Il riconoscimento della formazione pregressa per lavoratori e datori di lavoro RICONOSCIMENTO

REPUBBLICA ITALIANA CONTRATTO D APPALTO PER LA GESTIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE DEL COMUNE DI VILLADOSE

REPUBBLICA ITALIANA COMUNE DI VILLADOSE PROVINCIA DI ROVIGO REP N. CONTRATTO D APPALTO PER LA GESTIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE DEL COMUNE DI VILLADOSE L anno. addì del mese di, avanti a

REPUBBLICA ITALIANA COMUNE DI VILLADOSE PROVINCIA DI ROVIGO REP N. CONTRATTO D APPALTO PER LA GESTIONE DEL SERVIZIO DI ASSISTENZA DOMICILIARE DEL COMUNE DI VILLADOSE L anno. addì del mese di, avanti a

Riconoscimento delle eccedenze di imposta a credito maturate in annualità per le quali le dichiarazioni risultano omesse Ulteriori chiarimenti

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

Modificato con deliberazione C.C. n. 92 del 10.09.2015 I N D I C E

Regolamento per la pubblicità e la trasparenza dello stato patrimoniale dei titolari di incarichi politici e per la disciplina del procedimento sanzionatorio per la applicazione delle sanzioni specifiche

Regolamento per la pubblicità e la trasparenza dello stato patrimoniale dei titolari di incarichi politici e per la disciplina del procedimento sanzionatorio per la applicazione delle sanzioni specifiche

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 289 del 31/12/2009 OGGETTO APPROVAZIONE DISCIPLINARE D'INCARICO PER LA REDAZIONE DI

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 289 del 31/12/2009 OGGETTO APPROVAZIONE DISCIPLINARE D'INCARICO PER LA REDAZIONE DI

INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE

BRUNO INZITARI INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE 1. Nelle operazioni di finanziamento che prevedono un piano di ammortamento, la restituzione del debito si realizza attraverso il pagamento

BRUNO INZITARI INADEMPIMENTO NEL MUTUO: INTERESSI SULLE RATE INSOLUTE 1. Nelle operazioni di finanziamento che prevedono un piano di ammortamento, la restituzione del debito si realizza attraverso il pagamento

Signori Azionisti, siete stati convocati in assemblea ordinaria per deliberare in merito al seguente ordine del giorno: * * * * *

Relazione del Consiglio di Amministrazione all assemblea ordinaria di TXT e-solutions s.p.a. del giorno 22 aprile 2010 (prima convocazione o del giorno 23 aprile 2010 (seconda convocazione) Signori Azionisti,

Relazione del Consiglio di Amministrazione all assemblea ordinaria di TXT e-solutions s.p.a. del giorno 22 aprile 2010 (prima convocazione o del giorno 23 aprile 2010 (seconda convocazione) Signori Azionisti,

COMUNE DI LIMONE PIEMONTE REGOLAMENTO RELATIVO ALLA

COMUNE DI LIMONE PIEMONTE REGOLAMENTO RELATIVO ALLA VALUTAZIONE DEL PERSONALE E FUNZIONAMENTO DEL NUCLEO DI VALUTAZIONE Approvato con deliberazione G.C. n. 45 del 27-02-2007 Modificato con deliberazione

COMUNE DI LIMONE PIEMONTE REGOLAMENTO RELATIVO ALLA VALUTAZIONE DEL PERSONALE E FUNZIONAMENTO DEL NUCLEO DI VALUTAZIONE Approvato con deliberazione G.C. n. 45 del 27-02-2007 Modificato con deliberazione

Allegato 1. Legge di Stabilità - modifiche contrattuali ex lege.

Allegato 1 Legge di Stabilità - modifiche contrattuali ex lege. La citata Legge n. 190/2014 dispone una riduzione stabilita in 500 milioni su base annua (...) a decorrere dall anno 2015, delle risorse

Allegato 1 Legge di Stabilità - modifiche contrattuali ex lege. La citata Legge n. 190/2014 dispone una riduzione stabilita in 500 milioni su base annua (...) a decorrere dall anno 2015, delle risorse

Roma, 09 settembre 2003

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

RISOLUZIONE N. 178/E Direzione Centrale Normativa e Contenzioso Roma, 09 settembre 2003 Oggetto: Istanza di interpello. Art. 11, legge 27 luglio 2000, n. 212. Articolo 48 del TUIR: regime tributario dei

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

ASSEMBLEA ANNUALE 2015 BILANCI. 10 aprile 2015. Cantina Barone Pizzini Provaglio d'iseo Brescia

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

ASSEMBLEA ANNUALE 2015 BILANCI 10 aprile 2015 Cantina Barone Pizzini Provaglio d'iseo Brescia RELAZIONE DEL CONSIGLIO AL BILANCIO CONSUNTIVO 2014 Gentili Colleghe, Cari Colleghi, Il conto consuntivo è

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

4. Essere informati sui rischi e le misure necessarie per ridurli o eliminarli;

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

SCHEMA TIPO DI CONVENZIONE DI INSERIMENTO LAVORATIVO ex ART. 12, L. 68/99

SCHEMA TIPO DI CONVENZIONE DI INSERIMENTO LAVORATIVO ex ART. 12, L. 68/99 Il giorno I Servizi per l Impiego della Provincia di rappresentati da Il Datore di lavoro rappresentato da.. La Cooperativa Sociale/il

SCHEMA TIPO DI CONVENZIONE DI INSERIMENTO LAVORATIVO ex ART. 12, L. 68/99 Il giorno I Servizi per l Impiego della Provincia di rappresentati da Il Datore di lavoro rappresentato da.. La Cooperativa Sociale/il

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

CONVENZIONE D'INSERIMENTO LAVORATIVO TEMPORANEO CON FINALITÀ FORMATIVE ex art. 12 LEGGE n. 68/99

CONVENZIONE D'INSERIMENTO LAVORATIVO TEMPORANEO CON FINALITÀ FORMATIVE ex art. 12 LEGGE n. 68/99 Il giorno Tra la PROVINCIA DI ROVIGO con sede legale in Rovigo, via Celio, 10, C.F. 93006330299 rappresentata

CONVENZIONE D'INSERIMENTO LAVORATIVO TEMPORANEO CON FINALITÀ FORMATIVE ex art. 12 LEGGE n. 68/99 Il giorno Tra la PROVINCIA DI ROVIGO con sede legale in Rovigo, via Celio, 10, C.F. 93006330299 rappresentata

AVVISO DI CONCESSIONE DI NUOVI LOCULI CIMITERIALI

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna AVVISO DI CONCESSIONE DI NUOVI LOCULI CIMITERIALI Si informa che, in attuazione di quanto stabilito con Deliberazione di Giunta Comunale n. 87 del 11/09/2008,

COMUNE DI SANT AGATA BOLOGNESE Provincia di Bologna AVVISO DI CONCESSIONE DI NUOVI LOCULI CIMITERIALI Si informa che, in attuazione di quanto stabilito con Deliberazione di Giunta Comunale n. 87 del 11/09/2008,

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 102 del 17/09/2012 OGGETTO INCARICO PROFESSIONALE PER LA REDAZIONE DI RELAZIONI TECNICHE

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 102 del 17/09/2012 OGGETTO INCARICO PROFESSIONALE PER LA REDAZIONE DI RELAZIONI TECNICHE

risulta (x) = 1 se x < 0.

= 1 se x < 0.") Questo file si pone come obiettivo quello di mostrarvi come lo studio di una funzione reale di una variabile reale, nella cui espressione compare un qualche valore assoluto, possa essere svolto senza necessariamente

Questo file si pone come obiettivo quello di mostrarvi come lo studio di una funzione reale di una variabile reale, nella cui espressione compare un qualche valore assoluto, possa essere svolto senza necessariamente

REGOLAMENTO PER LA CONSULTA COMUNALE DEI GIOVANI

C O M U N E D I D E R U T A PROVINCIA DI PERUGIA REGOLAMENTO PER LA CONSULTA COMUNALE DEI GIOVANI CAPO I NORME ISTITUTIVE E ATTRIBUZIONI. Art. 1 Istituzione.. Art. 2 Attribuzioni.. CAPO II ORGANI DELLA

C O M U N E D I D E R U T A PROVINCIA DI PERUGIA REGOLAMENTO PER LA CONSULTA COMUNALE DEI GIOVANI CAPO I NORME ISTITUTIVE E ATTRIBUZIONI. Art. 1 Istituzione.. Art. 2 Attribuzioni.. CAPO II ORGANI DELLA

LE NUOVE QUESTIONI SUL RIPARTO DELL ONERE DELLA PROVA

LE NUOVE QUESTIONI SUL RIPARTO DELL ONERE DELLA PROVA Bergamo, 13 Novembre 2015 Gian Paolo Valcavi 2 I punti centrali delle novità introdotte Art. 3, 2 comma sul punto dal D.lgs. 23/2015 «Esclusivamente

LE NUOVE QUESTIONI SUL RIPARTO DELL ONERE DELLA PROVA Bergamo, 13 Novembre 2015 Gian Paolo Valcavi 2 I punti centrali delle novità introdotte Art. 3, 2 comma sul punto dal D.lgs. 23/2015 «Esclusivamente

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

RISOLUZIONE N. 195/E

RISOLUZIONE N. 195/E Roma, 13 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello. Art. 27 del DPR 29 settembre 1973, n. 600 Imputazione soggettiva dei redditi (utili

RISOLUZIONE N. 195/E Roma, 13 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello. Art. 27 del DPR 29 settembre 1973, n. 600 Imputazione soggettiva dei redditi (utili

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria)

") carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

carta intestata assicurazione/banca SCHEMA GARANZIA FIDEIUSSORIA (Fideiussione bancaria/polizza fideiussoria) (indicare denominazione e indirizzo completo della filiale/agenzia emittente la garanzia) Riferimento

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

OGGETTO: Finanziamenti: ritardo o mancato pagamento delle rate

Informativa per la clientela di studio N. 80 del 06.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Finanziamenti: ritardo o mancato pagamento delle rate Con la stesura del presente documento informativo

Informativa per la clientela di studio N. 80 del 06.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Finanziamenti: ritardo o mancato pagamento delle rate Con la stesura del presente documento informativo

OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

INTERROGAZIONE A RISPOSTA SCRITTA (art. 28 Reg. del Consiglio Comunale di Lavagno)

") Lavagno, 04.08.2008 AL SIG. SINDACO DEL COMUNE DI LAVAGNO INTERROGAZIONE A RISPOSTA SCRITTA (art. 28 Reg. del Consiglio Comunale di Lavagno) I sottoscritti Consiglieri Comunali appartenenti al gruppo consigliare

Lavagno, 04.08.2008 AL SIG. SINDACO DEL COMUNE DI LAVAGNO INTERROGAZIONE A RISPOSTA SCRITTA (art. 28 Reg. del Consiglio Comunale di Lavagno) I sottoscritti Consiglieri Comunali appartenenti al gruppo consigliare

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio.

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

Parere n. 65/2010 Quesiti relativi al servizio di trasporto rifiuti gestito da Consorzio. Vengono posti alcuni quesiti in relazione al servizio di trasporto dei rifiuti. Un Consorzio di Enti Locali, costituito

Siamo così arrivati all aritmetica modulare, ma anche a individuare alcuni aspetti di come funziona l aritmetica del calcolatore come vedremo.

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

COMUNE DI ZERO BRANCO Provincia di Treviso

COMUNE DI ZERO BRANCO Provincia di Treviso SISTEMA DI VALUTAZIONE PERMANENTE DELLA PERFORMANCE INDIVIDUALE E DELLE PERFORMANCE ORGANIZZATIVE APPROVATO CON DELIBERAZIONE DI G.C. N. 15 DEL 9.2.2012 E MODIFICATO

COMUNE DI ZERO BRANCO Provincia di Treviso SISTEMA DI VALUTAZIONE PERMANENTE DELLA PERFORMANCE INDIVIDUALE E DELLE PERFORMANCE ORGANIZZATIVE APPROVATO CON DELIBERAZIONE DI G.C. N. 15 DEL 9.2.2012 E MODIFICATO

RELAZIONE DEI CONSIGLIERI QUESTORI AL PROGETTO DI BILANCIO PER L ESERCIZIO FINANZIARIO 2014

RELAZIONE DEI CONSIGLIERI QUESTORI AL PROGETTO DI BILANCIO PER L ESERCIZIO FINANZIARIO 2014 L elemento caratterizzante di questo bilancio di previsione 2014 è rappresentato indubbiamente dal rinnovo dell

RELAZIONE DEI CONSIGLIERI QUESTORI AL PROGETTO DI BILANCIO PER L ESERCIZIO FINANZIARIO 2014 L elemento caratterizzante di questo bilancio di previsione 2014 è rappresentato indubbiamente dal rinnovo dell

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI approvato con deliberazione G.P. n. 188 del 25.7.2001 modificato con deliberazione G.P. n. 83 del

AMMINISTRAZIONE PROVINCIALE DI SIENA REGOLAMENTO RECANTE NORME SUGLI INCARICHI AI DIPENDENTI PROVINCIALI approvato con deliberazione G.P. n. 188 del 25.7.2001 modificato con deliberazione G.P. n. 83 del

RISOLUZIONE N. 94/E. Roma, 13 marzo 2008

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

RISOLUZIONE N. 94/E Direzione Centrale Normativa e Contenzioso Roma, 13 marzo 2008 OGGETTO Istanza di interpello Articolo 11 Legge 27 luglio 2000, n. 212. Servizi relativi ad attività di scommesse resi

REGIONE PIEMONTE BU33 14/08/2014

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

REGIONE PIEMONTE BU33 14/08/2014 Codice DB1512 D.D. 5 agosto 2014, n. 531 Legge regionale 22 dicembre 2008, n. 34, articolo 42, comma 6. Affidamento a Finpiemonte S.p.A. delle funzioni e delle attivita'

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fiscal News N. 103. La rilevazione del finanziamento soci. La circolare di aggiornamento professionale 24.03.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

CONFERIMENTO DEL TFR NUOVE ASSUNZIONI

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE N. CL 13/2008 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Circolare N. 113 del 3 Agosto 2015

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

Circolare N. 113 del 3 Agosto 2015 Presunzioni, riqualificazioni ed abrogazioni: come vanno gestiti i contratti a progetto e le partite IVA? Gentile cliente, con la presente desideriamo informarla che

SETTORE ECONOMICO-FINANZIARIO

Città di Morcone (BN) SETTORE ECONOMICO-FINANZIARIO Tel. 0824 955440 - Fax 0824 957145 - E mail: responsabileeconomico@comune.morcone.bn.it CAPITOLATO D APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI RECUPERO

Città di Morcone (BN) SETTORE ECONOMICO-FINANZIARIO Tel. 0824 955440 - Fax 0824 957145 - E mail: responsabileeconomico@comune.morcone.bn.it CAPITOLATO D APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI RECUPERO

STUDIO BD e ASSOCIATI Associazione Professionale Cod. Fisc. e Partita Iva 01727930354 web: www.bdassociati.it e-mail: info@bdassociati.

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

Circolare n. 5/2013 Pagina 1 di 6 A tutti i Clienti Loro sedi Circolare n. 5/2013 del 7 marzo 2013 SICUREZZA SUL LAVORO OBBLIGHI IN VIGORE E DI PROSSIMA SCADENZA PER I DATORI DI LAVORO Come noto, il D.Lgs

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

ASSEMBLEA GENERALE ANNUALE DEI SOCI

ASSEMBLEA GENERALE ANNUALE DEI SOCI 10 GIUGNO 2011 RELAZIONE geom. MARCO DONEDA PRESIDENTE E.S.P.E. Stimati Associati e Colleghi, desidero rivolgere a tutti Voi il mio cordiale saluto. In questa relazione

ASSEMBLEA GENERALE ANNUALE DEI SOCI 10 GIUGNO 2011 RELAZIONE geom. MARCO DONEDA PRESIDENTE E.S.P.E. Stimati Associati e Colleghi, desidero rivolgere a tutti Voi il mio cordiale saluto. In questa relazione

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 101 del 17/09/2012 OGGETTO AFFIDAMENTO INCARICO PER LA REDAZIONE DELLA DOCUMENTAZIONE

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 101 del 17/09/2012 OGGETTO AFFIDAMENTO INCARICO PER LA REDAZIONE DELLA DOCUMENTAZIONE

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

IL RETTORE. VISTO lo Statuto di autonomia dell Università del Salento ed in particolare l art. 29;

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

OGGETTO: Emanazione del Regolamento per la formazione del personale tecnicoamministrativo novellato dalla delibera del Consiglio di Amministrazione in data 22/12/2010. IL RETTORE D.R. N. 1 VISTO lo Statuto

Circolare Informativa n 21/2013

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: info@cafassoefigli.it - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA)

") PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA) Il presente documento descrive le modalità di coordinamento tra gestori

PROCEDURA DI COORDINAMENTO TRA GESTORI DI RETE AI SENSI DEGLI ARTICOLI 34 E 35 DELL ALLEGATO A ALLA DELIBERA ARG/ELT 99/08 (TICA) Il presente documento descrive le modalità di coordinamento tra gestori

SERVIZIO DICHIARAZIONE DI SUCCESSIONE ON LINE (SERVIZIO ATTIVO IN TUTTA ITALIA)

") SERVIZIO DICHIARAZIONE DI SUCCESSIONE ON LINE (SERVIZIO ATTIVO IN TUTTA ITALIA) Devi presentare la dichiarazione di successione all' agenzia delle entrate e non sai come fare? Premesso che la dichiarazione

SERVIZIO DICHIARAZIONE DI SUCCESSIONE ON LINE (SERVIZIO ATTIVO IN TUTTA ITALIA) Devi presentare la dichiarazione di successione all' agenzia delle entrate e non sai come fare? Premesso che la dichiarazione

GAMBA: Io, invece, sarò molto più breve e mi atterrò strettamente. alla variante che ci è stata sottoposta. Devo dire che la

C.C. 24.7.2014 GAMBA: Io, invece, sarò molto più breve e mi atterrò strettamente alla variante che ci è stata sottoposta. Devo dire che la presentazione della variante è avvenuta in più occasioni, c è

C.C. 24.7.2014 GAMBA: Io, invece, sarò molto più breve e mi atterrò strettamente alla variante che ci è stata sottoposta. Devo dire che la presentazione della variante è avvenuta in più occasioni, c è

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

COMUNE DI PALAZZUOLO SUL SENIO Provincia di FIRENZE

REGOLAMENTO PER LA CONCESSIONE IN USO DI SALE E LOCALI APPROVATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 38 DEL 29 LUGLIO 2002 \\Srv2\Ufficio\REGOLAMENTI E CONVENZIONI\regolamenti per sito\reg. USO

REGOLAMENTO PER LA CONCESSIONE IN USO DI SALE E LOCALI APPROVATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 38 DEL 29 LUGLIO 2002 \\Srv2\Ufficio\REGOLAMENTI E CONVENZIONI\regolamenti per sito\reg. USO

COMUNE DI STIA (Provincia di Arezzo)

") COMUNE DI STIA (Provincia di Arezzo) REGOLAMENTO PER LA CONCESSIONE DI PATROCINIO, CONTRIBUTI, SOVVENZIONI, SUSSIDI, AUSILI FINANZIARI, VANTAGGI ECONOMICI, AGEVOLAZIONI E PER L'ISCRIZIONE ALL'ALBO DELLE

COMUNE DI STIA (Provincia di Arezzo) REGOLAMENTO PER LA CONCESSIONE DI PATROCINIO, CONTRIBUTI, SOVVENZIONI, SUSSIDI, AUSILI FINANZIARI, VANTAGGI ECONOMICI, AGEVOLAZIONI E PER L'ISCRIZIONE ALL'ALBO DELLE

COMUNE DI SCHIO (Provincia di Vicenza)

") COMUNE DI SCHIO (Provincia di Vicenza) REGOLAMENTO PER LA PUBBLICITA E LA TRASPARENZA DELLO STATO PATRIMONIALE DEI TITOLARI DI CARICHE ELETTIVE E DI GOVERNO DEL COMUNE DI SCHIO (art. 14 Decreto Legislativo

COMUNE DI SCHIO (Provincia di Vicenza) REGOLAMENTO PER LA PUBBLICITA E LA TRASPARENZA DELLO STATO PATRIMONIALE DEI TITOLARI DI CARICHE ELETTIVE E DI GOVERNO DEL COMUNE DI SCHIO (art. 14 Decreto Legislativo

Delibera del Commissario Straordinario n. 68 del 09/06/2015

ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI BARI Delibera del Commissario Straordinario n. 68 del 09/06/2015 OGGETTO: RENDICONTO DI GESTIONE ANNO 2014 - RICOGNIZIONE STIMA E CANCELLAZIONE

ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI BARI Delibera del Commissario Straordinario n. 68 del 09/06/2015 OGGETTO: RENDICONTO DI GESTIONE ANNO 2014 - RICOGNIZIONE STIMA E CANCELLAZIONE

COMUNE DI CICCIANO. IV SETTORE POLIZIA MUNICIPALE COMMERCIO CIMITERO Corso Garibaldi 80033 Cicciano http://www.comune.cicciano.na.

Registro Generale n 272 del 28/04/2014 Determinazione Settoriale n 40 del 23/04/2014 Oggetto: determinazione a contrarre - indizione gara mediante procedura aperta ai sensi dell articolo 55 del Codice

Registro Generale n 272 del 28/04/2014 Determinazione Settoriale n 40 del 23/04/2014 Oggetto: determinazione a contrarre - indizione gara mediante procedura aperta ai sensi dell articolo 55 del Codice

VISTO l articolo 38 della legge regionale 18/2005;

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

Risoluzione n. 89/E. Roma,18 marzo 2002

Risoluzione n. 89/E Roma,18 marzo 2002 Direzione Centrale Normativa e Contenzioso Oggetto: Termini per l emissione di una nota credito dopo la chiusura del fallimento. Interpello - articolo 11 legge 27

Risoluzione n. 89/E Roma,18 marzo 2002 Direzione Centrale Normativa e Contenzioso Oggetto: Termini per l emissione di una nota credito dopo la chiusura del fallimento. Interpello - articolo 11 legge 27

Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa

A ACQUISIZIONE INCARICO PRESENTAZIONE DA 1 MINUTO Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa Posso dare un occhiata veloce alla

A ACQUISIZIONE INCARICO PRESENTAZIONE DA 1 MINUTO Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa Posso dare un occhiata veloce alla

RISOLUZIONE N. 8/E. Con l interpello specificato in oggetto, concernente la rettifica di una dichiarazione di successione, è stato esposto il seguente

RISOLUZIONE N. 8/E. Direzione Centrale Normativa Roma, 13 gennaio 2012 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rettifica di valore degli immobili inseriti nella dichiarazione

RISOLUZIONE N. 8/E. Direzione Centrale Normativa Roma, 13 gennaio 2012 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rettifica di valore degli immobili inseriti nella dichiarazione

Comune di Falconara Marittima (Provincia di Ancona)

") CONSIGLIO COMUNALE Seduta del Comune di OGGETTO N 0: MODIFICA DEL REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLA RACCOLTA, DEL TRASPORTO E DELLO SMALTIMENTO DEI RIFIUTI URBANI ED ASSIMILATI AGLI URBANI:

CONSIGLIO COMUNALE Seduta del Comune di OGGETTO N 0: MODIFICA DEL REGOLAMENTO COMUNALE PER LA DISCIPLINA DELLA RACCOLTA, DEL TRASPORTO E DELLO SMALTIMENTO DEI RIFIUTI URBANI ED ASSIMILATI AGLI URBANI:

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI circoscrizione del Tribunale di Catania CATANIA

REGOLAMENTO PER LA RISCOSSIONE DEI CONTRIBUTI ANNUALI DI ISCRIZIONE ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA PREMESSA Il presente Regolamento si propone di normare la

REGOLAMENTO PER LA RISCOSSIONE DEI CONTRIBUTI ANNUALI DI ISCRIZIONE ALL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI CATANIA PREMESSA Il presente Regolamento si propone di normare la

RISOLUZIONE N.95/E QUESITO

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

CITTÀ DI FOLIGNO. Regolamento per la pubblicità della situazione patrimoniale degli Amministratori comunali.

CITTÀ DI FOLIGNO Regolamento per la pubblicità della situazione patrimoniale degli Amministratori comunali. Approvato con D.C.C. n. 17 del 21/01/1993 Modificato con D.C.C. n. 33 del 24/07/2013 Art. 1 -

CITTÀ DI FOLIGNO Regolamento per la pubblicità della situazione patrimoniale degli Amministratori comunali. Approvato con D.C.C. n. 17 del 21/01/1993 Modificato con D.C.C. n. 33 del 24/07/2013 Art. 1 -

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

AVVISO DI CONCESSIONE DI AREE PER LA COSTRUZIONE DI TOMBE DI FAMIGLIA NEL CIMITERO COMUNALE DI URGNANO

AVVISO DI CONCESSIONE DI AREE PER LA COSTRUZIONE DI TOMBE DI FAMIGLIA NEL CIMITERO COMUNALE DI URGNANO (Allegato alla Determinazione del Responsabile dell Area Lavori Pubblici n. 21 del 01.03.2012) Il

AVVISO DI CONCESSIONE DI AREE PER LA COSTRUZIONE DI TOMBE DI FAMIGLIA NEL CIMITERO COMUNALE DI URGNANO (Allegato alla Determinazione del Responsabile dell Area Lavori Pubblici n. 21 del 01.03.2012) Il

L anno duemilaquattordici, il giorno otto del mese di aprile nella sede comunale, IL RESPONSABILE DEL II SETTORE RISORSE STRATEGICHE

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti

CE/bs Cuneo, 24 giugno 2015 Circolare n. 5/Imprese-Cdl/2015 Alle IMPRESE EDILI Ai CONSULENTI DEL LAVORO Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti Loro Sedi Oggetto:

CE/bs Cuneo, 24 giugno 2015 Circolare n. 5/Imprese-Cdl/2015 Alle IMPRESE EDILI Ai CONSULENTI DEL LAVORO Circolare n. 2/Enti/2015 Alle Stazioni Appaltanti / Amministrazioni Procedenti Loro Sedi Oggetto:

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.