Bilancio - Corso Avanzato

|

|

|

- Giancarlo Petrucci

- 8 anni fa

- Visualizzazioni

Transcript

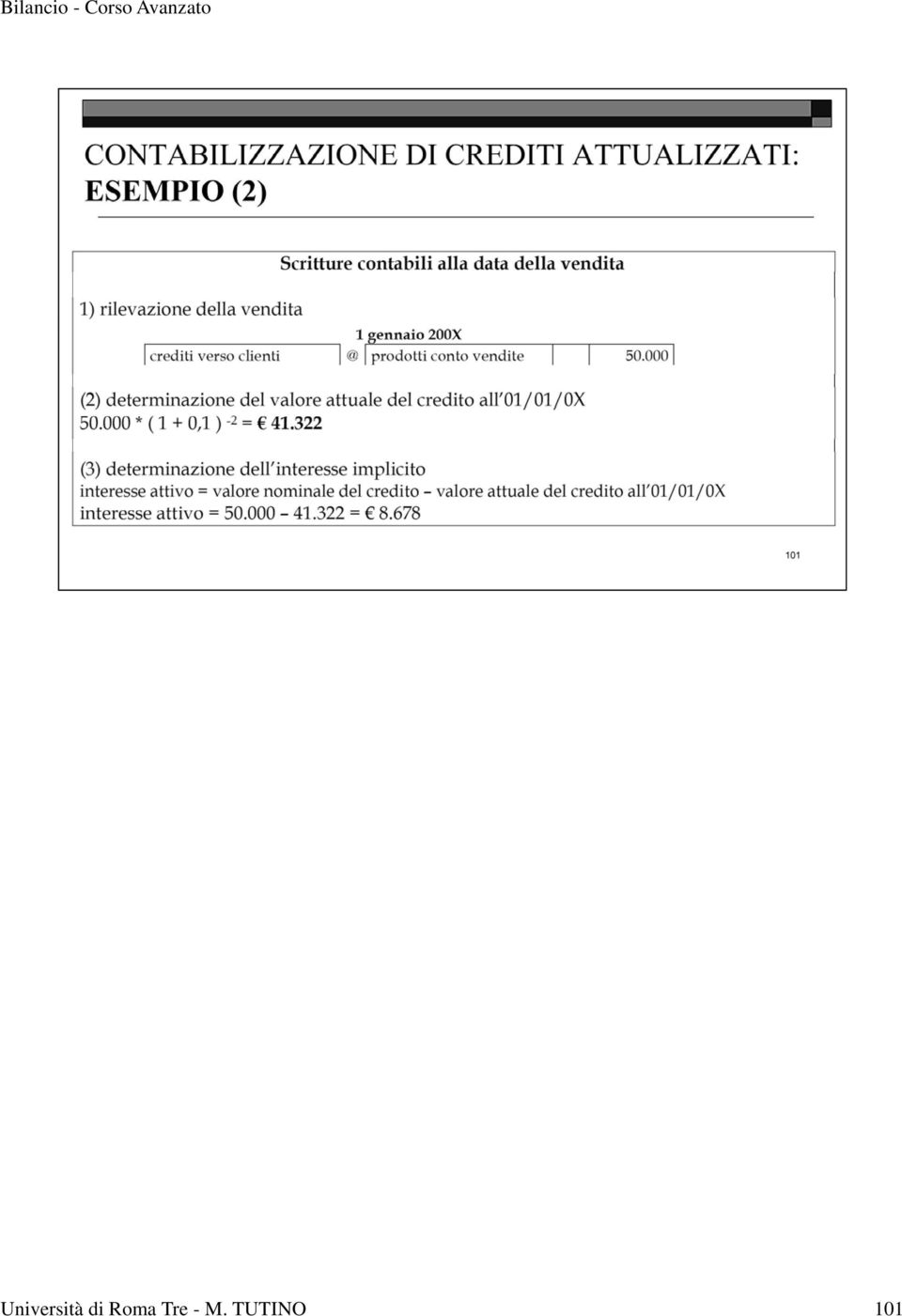

1 Università di Roma Tre - M. TUTINO 101

2 Università di Roma Tre - M. TUTINO 102

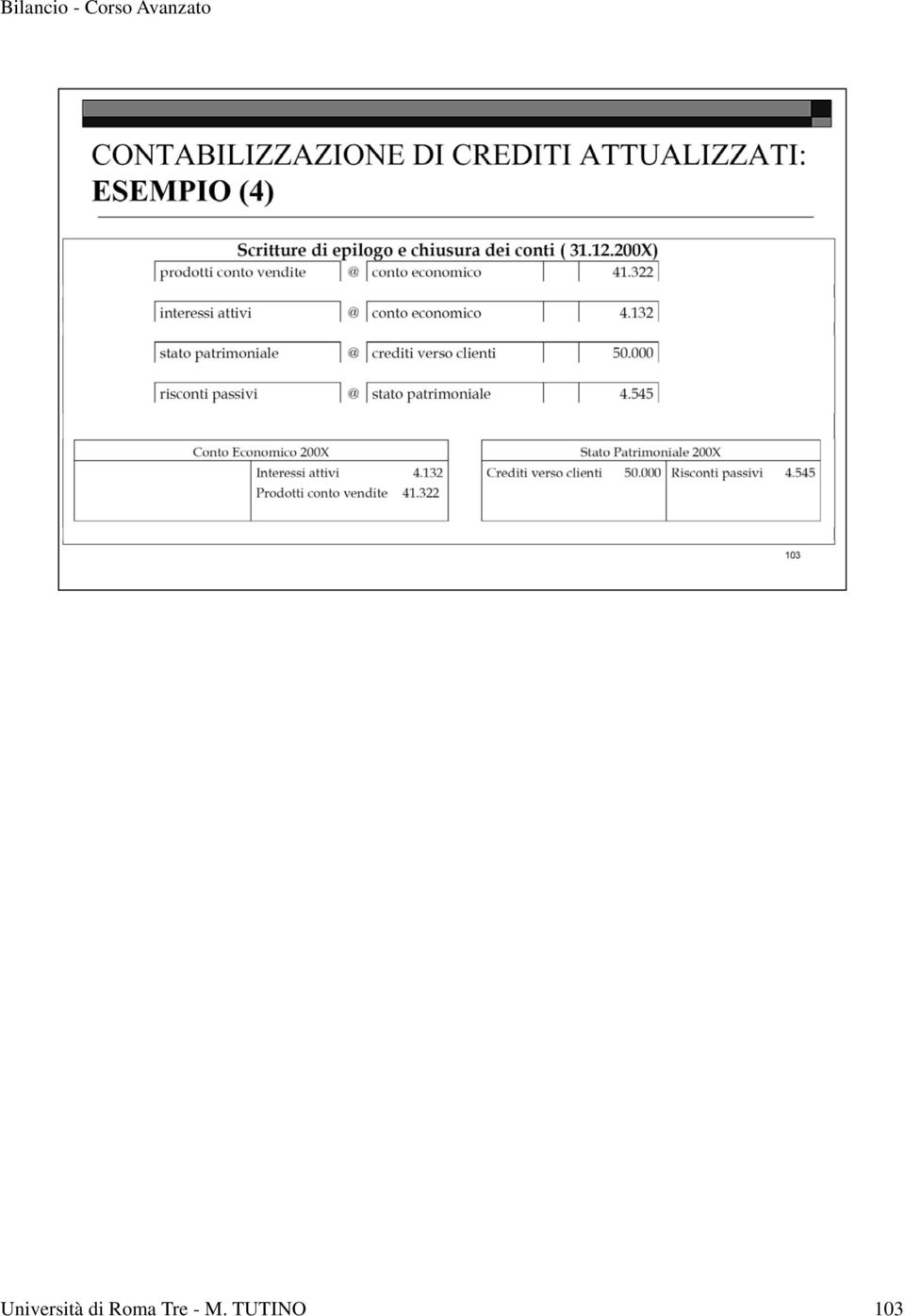

3 Università di Roma Tre - M. TUTINO 103

4 Università di Roma Tre - M. TUTINO 104

5 Università di Roma Tre - M. TUTINO 105

6 Università di Roma Tre - M. TUTINO 106

7 Università di Roma Tre - M. TUTINO 107

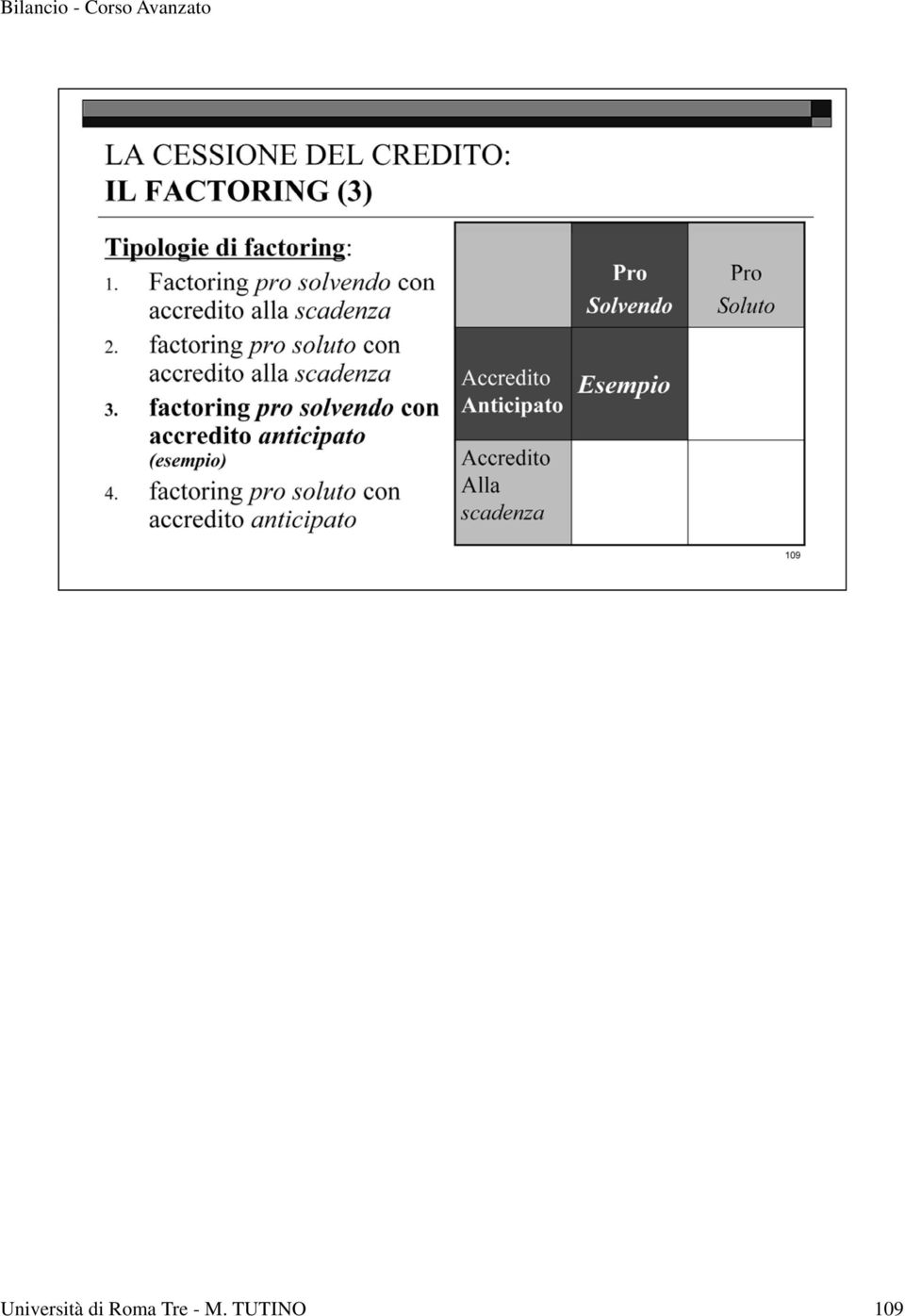

8 [1] L OIC 15 attribuisce tre finalità al contratto di factoring: 1. garanzia da rischi di insolvenza, nel caso di cessione senza azione di regresso; 2. finanziaria, quando il factor anticipa al cedente degli ammontari a fronte dei crediti ceduti; 3. mandato all incasso, quando il factor si limita a curare la riscossione per conto del cedente. Università di Roma Tre - M. TUTINO 108

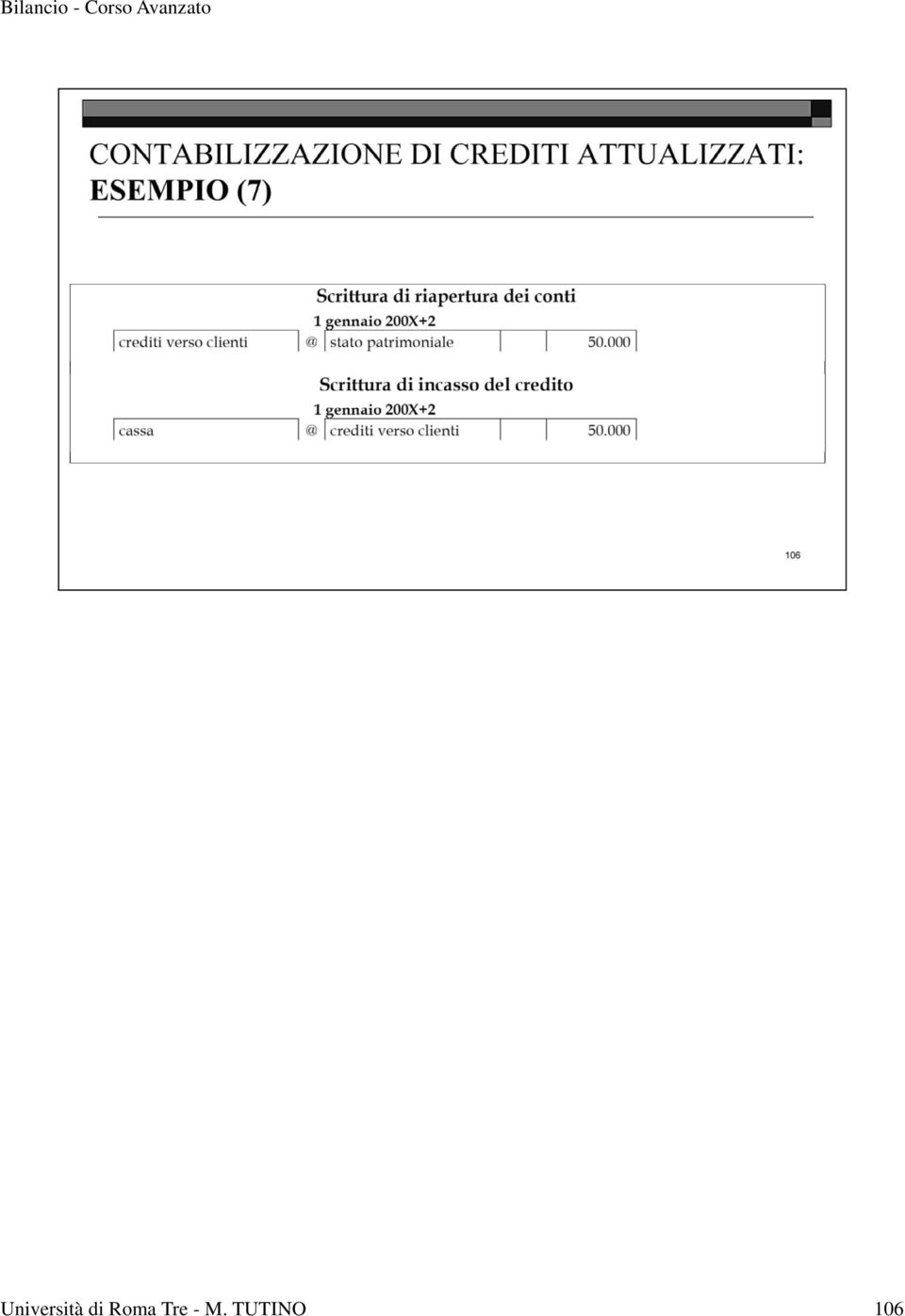

9 Università di Roma Tre - M. TUTINO 109

10 Università di Roma Tre - M. TUTINO 110

11 [1] Si prescinde dalla problematica dell IVA sulle commissioni di factoring. Università di Roma Tre - M. TUTINO 111

12 Università di Roma Tre - M. TUTINO 112

13 Università di Roma Tre - M. TUTINO 113

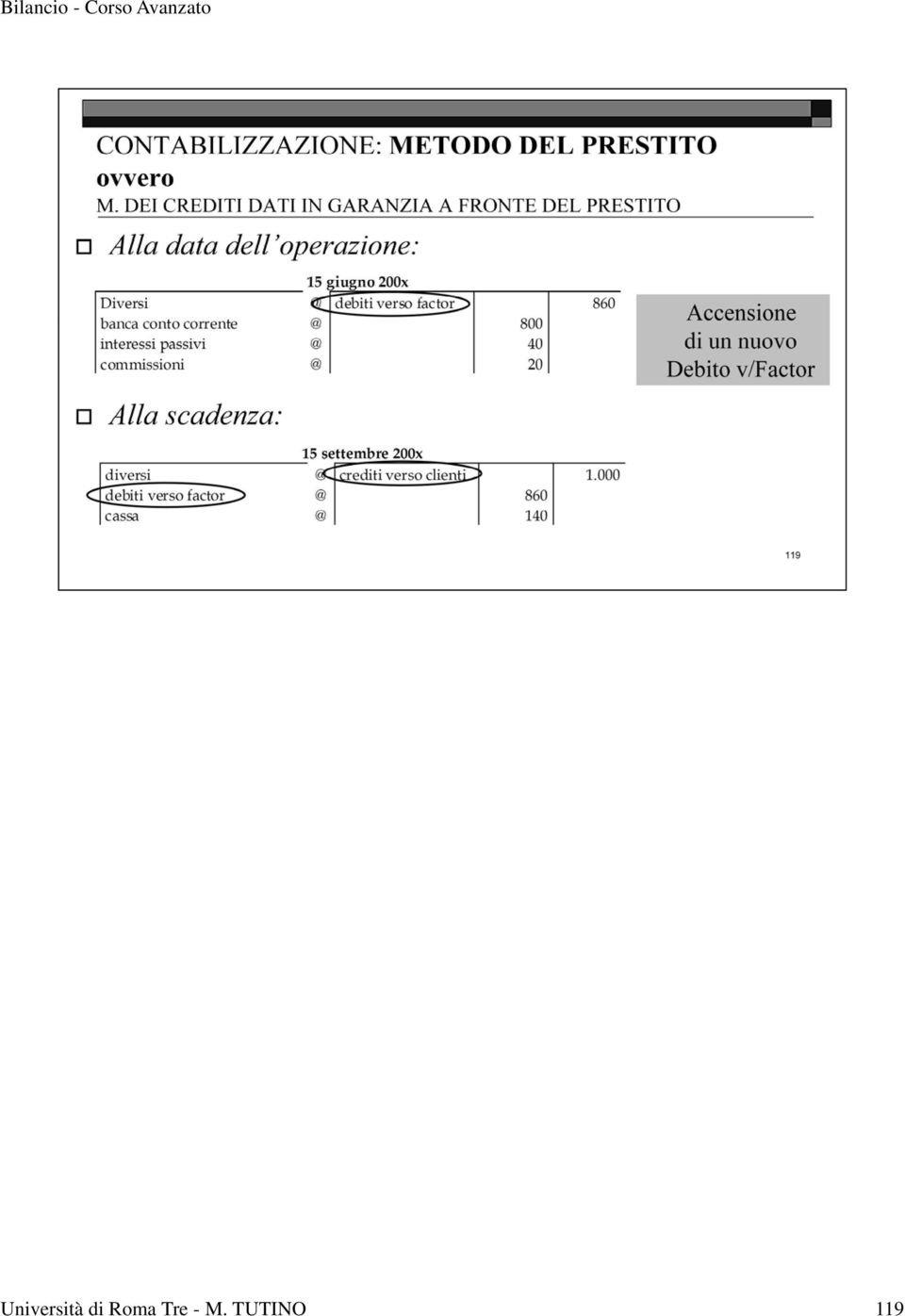

14 [1] Si prendono in esame esclusivamente le scritture contabili del cedente. Università di Roma Tre - M. TUTINO 114

15 [2] La modalità di rilevazione di seguito descritta si riferisce all ipotesi in cui i costi dell operazione vengono pagati al factor alla scadenza del credito ceduto: le commissioni e gli interessi sono detratti dall importo che spetta alla scadenza del credito al cedente se il debitore adempie all impegno assunto. [3] Il credito verso il factor costituisce l importo che il cessionario corrisponderà al cedente qualora il credito andrà a buon fine. Università di Roma Tre - M. TUTINO 115

16 [1] Il debito verso il factor è pari alla somma dell anticipazione ricevuta più i costi dell operazione. L ammontare della passività costituisce l importo che il cedente dovrà corrispondere al cessionario in caso di insolvenza del debitore ceduto. Università di Roma Tre - M. TUTINO 116

17 Università di Roma Tre - M. TUTINO 117

18 Università di Roma Tre - M. TUTINO 118

19 Università di Roma Tre - M. TUTINO 119

20 Con l applicazione del primo metodo nello Stato Patrimoniale del cedente non figura la somma di denaro che lo stesso dovrà corrispondere al factor in caso di insolvenza del debitore ceduto. Tale aspetto non rileva nei casi in cui il credito scade nello stesso esercizio in cui è stato iscritto per la prima volta in bilancio. La problematica si manifesta in tutta la sua rilevanza per i crediti la cui riscossione avviene nel periodo amministrativo successivo a quello in cui è stato contabilizzato il corrispondente ricavo. L applicazione del metodo dell anticipazione comporta la mancata esposizione sopra la linea dell impatto sulla situazione patrimoniale e finanziaria del cedente che si verrebbe a manifestare nel caso di mancato buon fine del credito. Per completezza espositiva si segnala che il principio contabile n. 15 raccomanda che l ammontare del rischio di regresso sia evidenziato nei iconti id d ordine, di fornendo ove necessario, ulteriori iinformazioni i iin Nota Integrativa e iscrivendo l eventuale Fondo Rischi nel Passivo dello Stato Patrimoniale. Università di Roma Tre - M. TUTINO 120

21 Università di Roma Tre - M. TUTINO 121

22 Per quanto attiene la tipologia di operazione Sub B) Operazioni PCT con la Facoltà di retrocessione, in questa sede ci limitiamo a d indicare gli effetti in bilancio come segue. Disciplina normativa Provvedimento Banca d Italia n. 179 del 15 luglio 1992,, secondo cui quando l operazione di pronti contro termine prevede per il cessionario (l acquirente a pronti) la facoltà di rivendita a termine delle attività oggetto della transazione queste non possono più figurare nel bilancio del cedente (venditore a pronti), ma devono essere iscritte in quello del cessionario (acquirente a pronti) Conseguenza sulla contabilizzazione i la negoziazione a pronti e quella (eventuale) a termine sono contabilizzate dalle parti come normali operazioni di acquisto e vendita, con la conseguente possibile iscrizione in conto economico di plus/minusvalenze da alienazione Università di Roma Tre - M. TUTINO 122

23 Università di Roma Tre - M. TUTINO 123

24 Università di Roma Tre - M. TUTINO 124

25 Università di Roma Tre - M. TUTINO 125

26 Università di Roma Tre - M. TUTINO 126

27 E pertanto: il venditore a pronti (cedente iniziale) percepisce un finanziamento a fronte della cessione temporanea delle attività e l acquirente a pronti realizza un investimento temporaneo di liquidità La struttura dei prezzi nell operazione in oggetto è la seguente - Prezzo a termine = Prezzo a pronti = 95 - Corrispettivo dell acquirente/finanziatore = 5 - Garanzia alla base dell operazione = Attività oggetto della cessione Università di Roma Tre - M. TUTINO 127

28 Università di Roma Tre - M. TUTINO 128

29 [1] Si tratta delle fattispecie di pronti contro termine in cui fra la vendita a pronti e quella a termine interviene la chiusura dell esercizio. Università di Roma Tre - M. TUTINO 129

30 Università di Roma Tre - M. TUTINO 130

31 Università di Roma Tre - M. TUTINO 131

32 Università di Roma Tre - M. TUTINO 132

33 Università di Roma Tre - M. TUTINO 133

34 Università di Roma Tre - M. TUTINO 134

35 Università di Roma Tre - M. TUTINO 135

36 Università di Roma Tre - M. TUTINO 136

37 Università di Roma Tre - M. TUTINO 137

38 Università di Roma Tre - M. TUTINO 138

39 Università di Roma Tre - M. TUTINO 139

40 [1] L effettiva integrità del capitale si realizza quando il patrimonio netto di bilancio è almeno pari al minore tra il capitale di liquidazione e il capitale economico. Se questa relazione non è verificata il capitale di bilancio può esprimere un valore parzialmente annacquato, ossia privo di integrità economica. [2] L attivo patrimoniale, infatti, costituisce la garanzia generica principale od esclusiva dei creditori sociali. Garanzia principale si ha generalmente nelle società di persone, ed in particolar modo nei casi di responsabilità illimitata, in cui le obbligazioni sociali sono garantite col patrimonio della società, finchè è capiente e, per la parte eccedente col patrimonio personale dei singoli soci. Garanzia esclusiva nelle società di capitali, ed in particolar modo nei casi di responsabilità limitata, in cui le obbligazioni sociali sono garantite solo ed esclusivamente dal patrimonio sociale. Università di Roma Tre - M. TUTINO 140

41 [1] Nel prosieguo si farà menzione ad alcuni dei punti trattati negli articoli 2357e 2357 ter, rimandando a testi di diritto commerciale per l analisi completa della normativa civilistica in tema di azioni proprie. 2357: Acquisto delle proprie azioni La società non può acquistare azioni proprie se non nei limiti degli utili distribuibili e delle riserve disponibili risultanti dall'ultimo bilancio regolarmente approvato. Possono essere acquistate soltanto azioni interamente liberate. L'acquisto deve essere autorizzato dall'assemblea, la quale ne fissa le modalità, indicando in particolare il numero massimo di azioni da acquistare, la durata, non superiore ai diciotto mesi, per la quale l'autorizzazione e' accordata, il corrispettivo minimo ed il corrispettivo massimo. In nessun caso il valore nominale delle azioni acquistate a norma dei commi precedenti può eccedere la decima parte del capitale sociale, tenendosi conto a tal fine anche delle azioni possedute da società controllate. Le azioni acquistate in violazione dei commi precedenti debbono essere alienate secondo modalità da determinarsi dall'assemblea, entro un anno dal loro acquisto. In mancanza, deve procedersi senza indugio al loro annullamento e alla corrispondente riduzione del capitale. Qualora l'assemblea non provveda, gli amministratori e i sindaci devono chiedere che la riduzione sia disposta dal tribunale secondo il procedimento previsto dall'articolo 2446, secondo comma. Le disposizioni del presente articolo si applicano anche agli acquisti fatti per tramite di società fiduciaria o per interposta persona. Università di Roma Tre - M. TUTINO 141

42 [2] Le ultime due disposizioni risultano essenziali affinché l acquisto di azioni proprie non si concreti in una riduzione mascherata del capitale sociale in violazione dei vincoli posti dalla normativa civilistica a tutela dei terzi. L acquisto di titoli in precedenza emessi costituisce una forma di restituzione dei conferimenti ai soci che, se non realizzata attingendo ai flussi generati dalla gestione, comporterebbe una riduzione del capitale esistente al momento dell operazione. Università di Roma Tre - M. TUTINO 142

43 Buy Back è la terminologia anglosassone utilizzata usualmente per indicare un operazione di acquisto di azioni proprie Università di Roma Tre - M. TUTINO 143

44 Università di Roma Tre - M. TUTINO 144

45 Università di Roma Tre - M. TUTINO 145

46 Università di Roma Tre - M. TUTINO 146

47 Università di Roma Tre - M. TUTINO 147

48 Università di Roma Tre - M. TUTINO 148

49 Università di Roma Tre - M. TUTINO 149

50 Università di Roma Tre - M. TUTINO 150

Le azioni proprie. Sono titoli rappresentativi del capitale della società acquistate e detenute dalla stessa.

Le azioni proprie 1 Le azioni proprie Sono titoli rappresentativi del capitale della società acquistate e detenute dalla stessa. 2 L acquisto di azioni proprie Le principali motivazioni alla base dell

Le azioni proprie 1 Le azioni proprie Sono titoli rappresentativi del capitale della società acquistate e detenute dalla stessa. 2 L acquisto di azioni proprie Le principali motivazioni alla base dell

L acquisto di azioni proprie

L acquisto di azioni proprie 1 Le azioni proprie Sono titoli rappresentativi del capitale della società acquistate e detenute dalla stessa. 2 L acquisto di azioni proprie Le principali motivazioni alla

L acquisto di azioni proprie 1 Le azioni proprie Sono titoli rappresentativi del capitale della società acquistate e detenute dalla stessa. 2 L acquisto di azioni proprie Le principali motivazioni alla

ESERCITAZIONE DEL 25 MAGGIO 2012

ESERCITAZIONE DEL 25 MAGGIO 2012 NUMERO 1 Nel bilancio di verifica della Giallo S.p.A. risultano, tra gli altri, i seguenti valori relativi ai crediti della società: Crediti verso clienti 52.000 Crediti

ESERCITAZIONE DEL 25 MAGGIO 2012 NUMERO 1 Nel bilancio di verifica della Giallo S.p.A. risultano, tra gli altri, i seguenti valori relativi ai crediti della società: Crediti verso clienti 52.000 Crediti

LEASING, LEASE-BACK E FACTORING

ESERCIZIO 1 MAXICANONE DI LEASING LEASING, LEASE-BACK E FACTORING Il contratto di leasing può prevedere, oltre ai canoni mensili, il pagamento di un maxicanone iniziale. In tale ipotesi la quota del canone

ESERCIZIO 1 MAXICANONE DI LEASING LEASING, LEASE-BACK E FACTORING Il contratto di leasing può prevedere, oltre ai canoni mensili, il pagamento di un maxicanone iniziale. In tale ipotesi la quota del canone

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno:

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno: Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie previa revoca dell autorizzazione

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno: Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie previa revoca dell autorizzazione

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

1. Motivazioni della richiesta

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Le perdite su crediti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Si precisa che alla data del 31 dicembre 2008 la Società non possedeva azioni proprie, né le possiede alla data odierna.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI DADA S.P.A. ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI SUL QUARTO PUNTO ALL ORDINE DEL GIORNO : AUTORIZZAZIONE ALL ACQUISTO ED ALLA DISPOSIZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DI DADA S.P.A. ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI SUL QUARTO PUNTO ALL ORDINE DEL GIORNO : AUTORIZZAZIONE ALL ACQUISTO ED ALLA DISPOSIZIONE

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Signori Azionisti, siete stati convocati in assemblea ordinaria per deliberare in merito al seguente ordine del giorno: * * * * *

Relazione del Consiglio di Amministrazione all assemblea ordinaria di TXT e-solutions s.p.a. del giorno 22 aprile 2010 (prima convocazione o del giorno 23 aprile 2010 (seconda convocazione) Signori Azionisti,

Relazione del Consiglio di Amministrazione all assemblea ordinaria di TXT e-solutions s.p.a. del giorno 22 aprile 2010 (prima convocazione o del giorno 23 aprile 2010 (seconda convocazione) Signori Azionisti,

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

CALTAGIRONE EDITORE S.p.A. SEDE SOCIALE IN ROMA - VIA BARBERINI N.28 CAPITALE SOCIALE EURO 125.000.000

CALTAGIRONE EDITORE S.p.A. SEDE SOCIALE IN ROMA - VIA BARBERINI N.28 CAPITALE SOCIALE EURO 125.000.000 ASSEMBLEA STRAORDINARIA ED ORDINARIA DEL 22 Aprile 2015 RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

CALTAGIRONE EDITORE S.p.A. SEDE SOCIALE IN ROMA - VIA BARBERINI N.28 CAPITALE SOCIALE EURO 125.000.000 ASSEMBLEA STRAORDINARIA ED ORDINARIA DEL 22 Aprile 2015 RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

1. Motivazioni della richiesta

Relazione illustrativa degli amministratori relativa alla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie; deliberazioni inerenti e conseguenti Signori Azionisti, il Consiglio

Relazione illustrativa degli amministratori relativa alla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie; deliberazioni inerenti e conseguenti Signori Azionisti, il Consiglio

PROPOSTA DI RINNOVO DELL AUTORIZZAZIONE ALL ACQUISTO E ALLA CESSIONE DI AZIONI PROPRIE

PROPOSTA DI RINNOVO DELL AUTORIZZAZIONE ALL ACQUISTO E ALLA CESSIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA DEGLI AZIONISTI DI STEFANEL S.P.A. AI SENSI DELL ART.73 DEL

PROPOSTA DI RINNOVO DELL AUTORIZZAZIONE ALL ACQUISTO E ALLA CESSIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA DEGLI AZIONISTI DI STEFANEL S.P.A. AI SENSI DELL ART.73 DEL

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI CUI AL PUNTO 2) DELL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA

DELL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA") RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI CUI AL PUNTO 2) DELL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA Signori Azionisti, siete convocati in Assemblea per deliberare, tra l altro,

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI CUI AL PUNTO 2) DELL ORDINE DEL GIORNO DELL ASSEMBLEA ORDINARIA Signori Azionisti, siete convocati in Assemblea per deliberare, tra l altro,

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Relazione illustrativa del Consiglio di Amministrazione relativa alla proposta di. autorizzazione all acquisto ed all alienazione di azioni proprie

Relazione illustrativa del Consiglio di Amministrazione relativa alla proposta di autorizzazione all acquisto ed all alienazione di azioni proprie Signori Azionisti, sottoponiamo al Vostro esame ed alla

Relazione illustrativa del Consiglio di Amministrazione relativa alla proposta di autorizzazione all acquisto ed all alienazione di azioni proprie Signori Azionisti, sottoponiamo al Vostro esame ed alla

APPUNTI DI RAGIONERIA

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 12: I Debiti Il presente materiale è di ausilio alla didattica frontale

Università La Sapienza sede di Latina Facoltà di Economia Cattedra di RAGIONERIA a.a. 2013-2014 APPUNTI DI RAGIONERIA Dispensa n. 12: I Debiti Il presente materiale è di ausilio alla didattica frontale

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

LE OPERAZIONI SUL PATRIMONIO NETTO

Capitolo 10 LE OPERAZIONI SUL PATRIMONIO NETTO a cura di Giuseppe Pogliani 10.1 GLI AUMENTI DI CAPITALE Le imprese, allo scopo di migliorare qualitativamente e rafforzare quantitativamente la loro struttura

Capitolo 10 LE OPERAZIONI SUL PATRIMONIO NETTO a cura di Giuseppe Pogliani 10.1 GLI AUMENTI DI CAPITALE Le imprese, allo scopo di migliorare qualitativamente e rafforzare quantitativamente la loro struttura

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti Autorizzazione all acquisto di azioni proprie ed al compimento di atti di disposizione sulle medesime al servizio delle Politiche

Relazione del Consiglio di Amministrazione all Assemblea degli Azionisti Autorizzazione all acquisto di azioni proprie ed al compimento di atti di disposizione sulle medesime al servizio delle Politiche

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA PUNTO N. 2 ALL ORDINE DEL GIORNO Acquisto e disposizione di azioni proprie e della società

ASSEMBLEA DEGLI AZIONISTI DI COMPAGNIA ASSICURATRICE UNIPOL S.P.A. DEL 23,24 E 27 APRILE 2007 PARTE ORDINARIA PUNTO N. 2 ALL ORDINE DEL GIORNO Acquisto e disposizione di azioni proprie e della società

Circolare N. 94 del 25 Giugno 2015

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA RELATIVA ALL AUTORIZZAZIONE, AI SENSI DEGLI ARTICOLI 2357 E 2357-TER COD. CIV., POSTA ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI

MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE Redatta ai sensi dell'art. 73 del regolamento di attuazione del decreto legislativo n. 58

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE Redatta ai sensi dell'art. 73 del regolamento di attuazione del decreto legislativo n. 58

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 20 APRILE 2015

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 20 APRILE 2015 Relazione del Consiglio di Amministrazione Autorizzazione all acquisto di azioni proprie previa revoca della precedente e correlata autorizzazione a disporne

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 20 APRILE 2015 Relazione del Consiglio di Amministrazione Autorizzazione all acquisto di azioni proprie previa revoca della precedente e correlata autorizzazione a disporne

Proposte per l Assemblea ordinaria degli Azionisti

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A.

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

BIESSE S.p.A. Assemblea ordinaria del 21 gennaio 2008

BIESSE S.p.A. Assemblea ordinaria del 21 gennaio 2008 alla proposta di acquisto di azioni proprie 1 Relazione illustrativa degli Amministratori relativa alla proposta di acquisto e di disposizione di azioni

BIESSE S.p.A. Assemblea ordinaria del 21 gennaio 2008 alla proposta di acquisto di azioni proprie 1 Relazione illustrativa degli Amministratori relativa alla proposta di acquisto e di disposizione di azioni

ASSEMBLEA DEI SOCI DEL 19/20 APRILE 2013 AUTORIZZAZIONE ALL ACQUISTO ED ALL ALIENAZIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE

ASSEMBLEA DEI SOCI DEL 19/20 APRILE 2013 AUTORIZZAZIONE ALL ACQUISTO ED ALL ALIENAZIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE 1/7 Egregi Consoci, Si ricorda che l art. 23 dello Statuto

ASSEMBLEA DEI SOCI DEL 19/20 APRILE 2013 AUTORIZZAZIONE ALL ACQUISTO ED ALL ALIENAZIONE DI AZIONI PROPRIE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE 1/7 Egregi Consoci, Si ricorda che l art. 23 dello Statuto

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

SOL S.p.A. P.zza Diaz 1 20052 MONZA (MI)

") P.zza Diaz 1 20052 MONZA (MI) RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE per l Assemblea del 30.04.2004 SOL S.p.A. Sede

P.zza Diaz 1 20052 MONZA (MI) RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE per l Assemblea del 30.04.2004 SOL S.p.A. Sede

1. Motivazioni per le quali è richiesta l autorizzazione al compimento di operazioni su azioni proprie

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

3. Autorizzazione all acquisto e alla disposizione di azioni ordinarie proprie ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile e dell art. 132 del D.Lgs. 58/1998 e relative

(iii) per adempiere alle obbligazioni di consegna delle azioni derivanti da programmi di distribuzione, a titolo oneroso o gratuito, di opzioni su

per adempiere alle obbligazioni di consegna delle azioni derivanti da programmi di distribuzione, a titolo oneroso o gratuito, di opzioni su") MONCLER S.p.A. Sede sociale in Milano, Via Stendhal, n. 47 - capitale sociale euro 50.000.000,00 i.v. Registro delle Imprese di Milano, codice fiscale e partita IVA 04642290961 - REA n 1763158 Relazione

MONCLER S.p.A. Sede sociale in Milano, Via Stendhal, n. 47 - capitale sociale euro 50.000.000,00 i.v. Registro delle Imprese di Milano, codice fiscale e partita IVA 04642290961 - REA n 1763158 Relazione

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N. 11971 (COME SUCCESSIVAMENTE MODIFICATO E INTEGRATO) SULLA PROPOSTA DI AUTORIZZAZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N. 11971 (COME SUCCESSIVAMENTE MODIFICATO E INTEGRATO) SULLA PROPOSTA DI AUTORIZZAZIONE

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE Assemblea degli Azionisti 23 aprile 2014 Copyright Datalogic S.p.A. - Tutti i diritti sono riservati RELAZIONE ILLUSTRATIVA DEL

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE Assemblea degli Azionisti 23 aprile 2014 Copyright Datalogic S.p.A. - Tutti i diritti sono riservati RELAZIONE ILLUSTRATIVA DEL

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

SAVE S.p.A. (www.veniceairport.it)

") SAVE S.p.A. (www.veniceairport.it) RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI SAVE S.P.A. ( SAVE ) AI SENSI DELL ART. 73 DEL REGOLAMENTO CONSOB N. 11971/99 E SUCCESSIVE MODIFICHE ASSEMBLEA ORDINARIA

SAVE S.p.A. (www.veniceairport.it) RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI SAVE S.P.A. ( SAVE ) AI SENSI DELL ART. 73 DEL REGOLAMENTO CONSOB N. 11971/99 E SUCCESSIVE MODIFICHE ASSEMBLEA ORDINARIA

Le operazioni sul capitale nelle società di capitali. Gli aumenti

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

10/09 Cliente X a Diversi 600 Merci c/vendite 500 Iva c/vendite 100

Nel normale svolgimento della propria attività, l impresa si trova talvolta, per scelta o per il verificarsi di determinate circostanze, a dover gestire particolari adempimenti contabili relativi alla

Nel normale svolgimento della propria attività, l impresa si trova talvolta, per scelta o per il verificarsi di determinate circostanze, a dover gestire particolari adempimenti contabili relativi alla

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO POPOLARE SOCIETA COOPERATIVA

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO POPOLARE SOCIETA COOPERATIVA SULLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE CON FINALITA DI SOSTEGNO DELLA LIQUIDITA DEL TITOLO

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO POPOLARE SOCIETA COOPERATIVA SULLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE CON FINALITA DI SOSTEGNO DELLA LIQUIDITA DEL TITOLO

Assemblea Ordinaria degli Azionisti. del 17 aprile 2014

Assemblea Ordinaria degli Azionisti del 17 aprile 2014 Autorizzazione ad acquistare e a disporre di azioni proprie, ai sensi degli artt. 2357 e 2357 - ter Codice Civile Relazione illustrativa ai sensi

Assemblea Ordinaria degli Azionisti del 17 aprile 2014 Autorizzazione ad acquistare e a disporre di azioni proprie, ai sensi degli artt. 2357 e 2357 - ter Codice Civile Relazione illustrativa ai sensi

Pirelli & C. S.p.A. Relazioni all Assemblea. Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti.

Pirelli & C. S.p.A. Relazioni all Assemblea Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti. (Approvata dal Consiglio di Amministrazione in data 31 marzo 2015) Signori Azionisti,

Pirelli & C. S.p.A. Relazioni all Assemblea Acquisto e disposizione di azioni proprie. Deliberazioni inerenti e conseguenti. (Approvata dal Consiglio di Amministrazione in data 31 marzo 2015) Signori Azionisti,

Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153. www.prelios.com

PRELIOS S.P.A. Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153 www.prelios.com Relazione illustrativa degli Amministratori ai sensi dell art. 125-ter

PRELIOS S.P.A. Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153 www.prelios.com Relazione illustrativa degli Amministratori ai sensi dell art. 125-ter

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA Definizione di SOCIETA : (art.2247 Codice Civile) Con in contratto di società due o più persone conferiscono beni o servizi per l esercizio

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA Definizione di SOCIETA : (art.2247 Codice Civile) Con in contratto di società due o più persone conferiscono beni o servizi per l esercizio

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE

Via Borgazzi n. 27 20052 MONZA (MI) RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE SOL S.p.A. Sede in Monza (MI)

Via Borgazzi n. 27 20052 MONZA (MI) RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE SULLA PROPOSTA DI AUTORIZZAZIONE ALL ACQUISTO E ALL ALIENAZIONE DI AZIONI PROPRIE SOL S.p.A. Sede in Monza (MI)

Titoli obbligazionari

1 Titoli obbligazionari Emissione Se la legge o lo statuto non dispongono diversamente, l'emissione di obbligazioni è deliberata dagli amministratori. In ogni caso la deliberazione di emissione deve risultare

1 Titoli obbligazionari Emissione Se la legge o lo statuto non dispongono diversamente, l'emissione di obbligazioni è deliberata dagli amministratori. In ogni caso la deliberazione di emissione deve risultare

Fiscal News N. 103. La rilevazione del finanziamento soci. La circolare di aggiornamento professionale 24.03.2015. Premessa

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Fiscal News La circolare di aggiornamento professionale N. 103 24.03.2015 La rilevazione del finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Sotto il profilo giuridico l ordinamento

Risoluzione n. 375/E

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

www.capelive.it 25 giugno 2013 (Prima convocazione) 26 giugno 2013 (Seconda convocazione) (redatta ai sensi dell articolo 125-ter TUF)

26 giugno 2013 (Seconda convocazione) (redatta ai sensi dell articolo 125-ter TUF)") CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

In caso di adesioni all OPSC per quantitativi di azioni superiori alle azioni oggetto dell Offerta, si farà luogo al riparto secondo il metodo

Proposta di autorizzazione all acquisto di azioni ordinarie proprie, ai sensi dell art. 2357 del codice civile, dell art. 132 del D.Lgs. 58/1998 e relative disposizioni di attuazione, con la modalità di

Proposta di autorizzazione all acquisto di azioni ordinarie proprie, ai sensi dell art. 2357 del codice civile, dell art. 132 del D.Lgs. 58/1998 e relative disposizioni di attuazione, con la modalità di

Relazione degli amministratori di Landi Renzo S.p.A. redatta ai sensi dell'articolo 125- ter

Relazione degli amministratori di Landi Renzo S.p.A. redatta ai sensi dell'articolo 125- ter del Decreto Legislativo 58/1998 e degli articoli 84-ter e 73 del regolamento adottato con delibera Consob n.

Relazione degli amministratori di Landi Renzo S.p.A. redatta ai sensi dell'articolo 125- ter del Decreto Legislativo 58/1998 e degli articoli 84-ter e 73 del regolamento adottato con delibera Consob n.

Fiscal News N. 108. Natura contabile finanziamento soci. La circolare di aggiornamento professionale 10.04.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

Fiscal News La circolare di aggiornamento professionale N. 108 10.04.2014 Natura contabile finanziamento soci Categoria: Bilancio e contabilità Sottocategoria: Varie Nell'ambito delle problematiche di

RISOLUZIONE N.95/E QUESITO

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

RISOLUZIONE N.95/E Direzione Centrale Direzione Normativa Centrale Normativ Roma, 17 ottobre 2012 OGGETTO: Interpello ex Art. 11, legge 27 luglio 2000, n. 212. (Cessione crediti GSE, articolo 6 della Tariffa,

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

Legge 30 aprile 1999, n. 130. " Disposizioni sulla cartolarizzazione dei crediti "

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

OIC 15 Crediti Capitolo sulla disciplina contabile della cancellazione dei crediti

OIC 15 Crediti Capitolo sulla disciplina contabile della cancellazione dei crediti Analisi dei principali contenuti della proposta di integrazione in tema di cancellazione dei crediti del principio contabile

OIC 15 Crediti Capitolo sulla disciplina contabile della cancellazione dei crediti Analisi dei principali contenuti della proposta di integrazione in tema di cancellazione dei crediti del principio contabile

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE in merito alla PROPOSTA DI ACQUISTO E MODALITÀ DI DISPOSIZIONE DI AZIONI PROPRIE,

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE in merito alla PROPOSTA DI ACQUISTO E MODALITÀ DI DISPOSIZIONE DI AZIONI PROPRIE, da sottoporre all approvazione dell Assemblea Ordinaria degli Azionisti

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE in merito alla PROPOSTA DI ACQUISTO E MODALITÀ DI DISPOSIZIONE DI AZIONI PROPRIE, da sottoporre all approvazione dell Assemblea Ordinaria degli Azionisti

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE redatta ai sensi dell'art. 73 del regolamento di attuazione del decreto legislativo n. 58

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI RELATIVA ALLA PROPOSTA DI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE redatta ai sensi dell'art. 73 del regolamento di attuazione del decreto legislativo n. 58

Factoring Tour: Bari

Factoring Tour: Bari Il factoring: la gestione professionale dei crediti al servizio dell impresa LA CESSIONE DEI CREDITI IVA E NOVITA IN TEMA DI REVOCATORIA FALLIMENTARE Intervento di Massimo Lupi, avvocato

Factoring Tour: Bari Il factoring: la gestione professionale dei crediti al servizio dell impresa LA CESSIONE DEI CREDITI IVA E NOVITA IN TEMA DI REVOCATORIA FALLIMENTARE Intervento di Massimo Lupi, avvocato

RISOLUZIONE N. 140/E. Oggetto: Istanza di interpello X Articolo 74, decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

RISOLUZIONE N. 140/E Direzione Centrale Normativa e Contenzioso Roma, 26 novembre 2004 Oggetto: Istanza di interpello X Articolo 74, decreto del Presidente della Repubblica 26 ottobre 1972, n. 633. Con

RISOLUZIONE N. 140/E Direzione Centrale Normativa e Contenzioso Roma, 26 novembre 2004 Oggetto: Istanza di interpello X Articolo 74, decreto del Presidente della Repubblica 26 ottobre 1972, n. 633. Con

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Redatta ai sensi dell art. 73 del Regolamento adottato dalla Consob con delibera n. 11971 del 14 maggio 1999 e successive

concernente la proposta di autorizzazione all acquisto e all alienazione di azioni Signori Azionisti,

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 29 aprile 2013 in merito al punto n. 4) dell ordine del giorno, concernente la proposta di autorizzazione

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SECONDO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SECONDO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI DEL 21 APRILE 2010 Revoca, per la parte non utilizzata, e contestuale conferimento di nuova

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SUL SECONDO PUNTO ALL ORDINE DEL GIORNO DELL ASSEMBLEA DEGLI AZIONISTI DEL 21 APRILE 2010 Revoca, per la parte non utilizzata, e contestuale conferimento di nuova

LOTTOMATICA S.p.A. Viale del Campo Boario, 56/d - 00154 Roma. Capitale sociale Euro 151.991.896,00 i.v.

LOTTOMATICA S.p.A. Viale del Campo Boario, 56/d - 00154 Roma Capitale sociale Euro 151.991.896,00 i.v. Partita IVA, codice fiscale ed iscrizione presso il registro delle imprese di Roma n. 08028081001

LOTTOMATICA S.p.A. Viale del Campo Boario, 56/d - 00154 Roma Capitale sociale Euro 151.991.896,00 i.v. Partita IVA, codice fiscale ed iscrizione presso il registro delle imprese di Roma n. 08028081001

TEMA 6. Aspetti civilistici e fiscali della svalutazione dei crediti

TEMA 6 75 Aspetti civilistici e fiscali della svalutazione dei crediti di Gian Carlo Bondi Per ragioni di semplicità, negli esempi si ipotizza che il Fondo rischi su crediti preesistente coincida con le

TEMA 6 75 Aspetti civilistici e fiscali della svalutazione dei crediti di Gian Carlo Bondi Per ragioni di semplicità, negli esempi si ipotizza che il Fondo rischi su crediti preesistente coincida con le

CASSA DI RISPARMIO DI CENTO S.P.A.

CASSA DI RISPARMIO DI CENTO S.P.A. Iscritta all albo delle Banche: 5099 Sede legale e Direzione generale: Via Matteotti 8/b - 44042 CENTO (Fe) Capitale Sociale: Euro 67.498.955,88 Codice Fiscale, Partita

CASSA DI RISPARMIO DI CENTO S.P.A. Iscritta all albo delle Banche: 5099 Sede legale e Direzione generale: Via Matteotti 8/b - 44042 CENTO (Fe) Capitale Sociale: Euro 67.498.955,88 Codice Fiscale, Partita

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

BIESSE S.p.A. Assemblea ordinaria del 29 aprile 2015

BIESSE S.p.A. Assemblea ordinaria del 29 aprile 2015 Relazione illustrativa del Consiglio di amministrazione relativa alla proposta di acquisto e alienazione di azioni proprie, redatta ai sensi dell'art.

BIESSE S.p.A. Assemblea ordinaria del 29 aprile 2015 Relazione illustrativa del Consiglio di amministrazione relativa alla proposta di acquisto e alienazione di azioni proprie, redatta ai sensi dell'art.

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

QUESITO DEBITO ESPRESSO IN VALUTA ESTERA ATTENZIONE: la risposta ai quesiti è stata formulata attenendosi alle leggi vigenti all' epoca della richiesta. Pertanto si consiglia di verificare se da detta

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

FISCALITA DIFFERITA E ANTICIPATA OIC 25

FISCALITA DIFFERITA E ANTICIPATA OIC 25 PREVALENZA DELLA SOSTANZA SULLA FORMA Compravendita con obbligo di retrocessione Il lavoro interinale Operazioni di retrolocazione (Lease Back) 1 FISCALITA DIFFERITA

FISCALITA DIFFERITA E ANTICIPATA OIC 25 PREVALENZA DELLA SOSTANZA SULLA FORMA Compravendita con obbligo di retrocessione Il lavoro interinale Operazioni di retrolocazione (Lease Back) 1 FISCALITA DIFFERITA

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

ASSEMBLEA ORDINARIA DEGLI AZIONISTI. 1^ convocazione 24 aprile 2015 - ore 10,30. 2^ convocazione - 27 aprile 2015 - ore 10,30

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 1^ convocazione 24 aprile 2015 - ore 10,30 2^ convocazione - 27 aprile 2015 - ore 10,30 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO * * * Relazione

ASSEMBLEA ORDINARIA DEGLI AZIONISTI 1^ convocazione 24 aprile 2015 - ore 10,30 2^ convocazione - 27 aprile 2015 - ore 10,30 CENTRO CONGRESSI PALAZZO DELLE STELLINE CORSO MAGENTA 61 - MILANO * * * Relazione

LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

1. PREMESSA... 3 2. MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE... 3

Relazione illustrativa del Consiglio di Amministrazione sul punto 3 all ordine del giorno (Proposta di Autorizzazione all acquisto e alla disposizione di azioni proprie) ai sensi dell'art. 73 del Regolamento

Relazione illustrativa del Consiglio di Amministrazione sul punto 3 all ordine del giorno (Proposta di Autorizzazione all acquisto e alla disposizione di azioni proprie) ai sensi dell'art. 73 del Regolamento

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

REGOLAMENTO DI CONTABILITA FONDAZIONE FERRARA ARTE FONDAZIONE FERRARA ARTE REGOLAMENTO DI CONTABILITÀ INDICE ART. 1 SCOPO ED AMBITO DI APPLICAZIONE ART. 2 PROGRAMMAZIONE E CONTROLLO DELL ATTIVITA ART.

1. Motivazioni per le quali è richiesta l autorizzazione all acquisto e alla disposizione di azioni proprie

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 30 aprile 2014, in unica convocazione, in merito al punto 6) dell ordine del giorno, concernente la proposta

Relazione del Consiglio di Amministrazione all Assemblea in sede ordinaria convocata per il giorno 30 aprile 2014, in unica convocazione, in merito al punto 6) dell ordine del giorno, concernente la proposta