Come funziona la banca?

|

|

|

- Gianpiero Giannini

- 8 anni fa

- Visualizzazioni

Transcript

1 Come funziona la banca?

2 Come funziona la banca? Sapere come funziona = sapere perché si comporta come si comporta

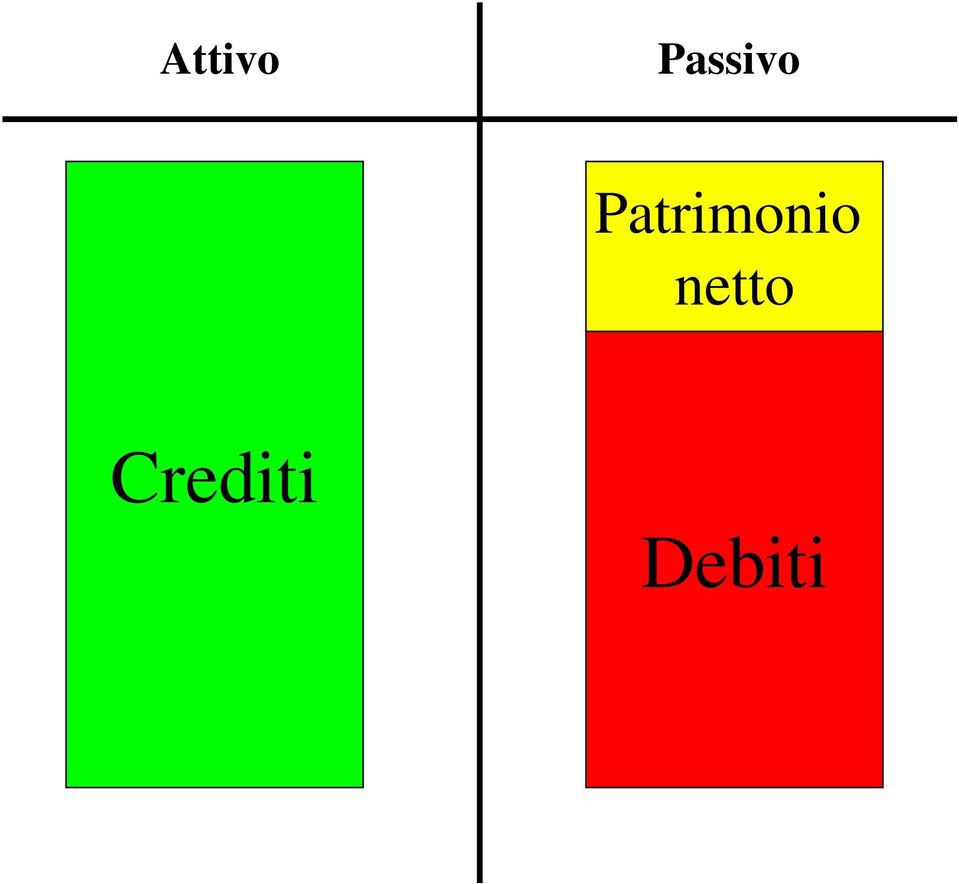

3 Attivo netto

4 Attivo netto Prestiti e finanziamenti

5 Attivo Prestiti e finanziamenti (scoperti di conto, anticipi fatture, mutui chirografari, mutui ipotecari) netto

6 Attivo Prestiti e finanziamenti a privati, imprese, (SME, corporate, large corporate), PA, stati, altre banche netto

, PA, stati,")

7 Attivo netto Raccolta di risparmio

8 Attivo netto Raccolta di risparmio (giacenza di conto, obbligazioni emesse, conti deposito, etc. )

9 Attivo netto Raccolta di risparmio da privati, imprese, altre banche

10 Attivo netto Raccolta di risparmio da privati, imprese, altre banche

11 Tasso attivo = ricavo Attivo netto Tasso passivo = costo

12 Tasso attivo = ricavo Attivo netto Tasso passivo = costo Utile = tasso attivo meno tasso passivo

13 Funding Attivo Netto Debito scende se i creditori ritirano (soldi dai conti, obbligazioni rimborsate, etc.)

14 Funding Attivo Netto Debito scende se i creditori ritirano (soldi dai conti, obbligazioni rimborsate, etc.)

15 Funding Attivo O scende l attivo quanto è sceso il passivo Netto

16 Funding Attivo Netto Delta da coprire Mercato interbancario

17 Funding Attivo Netto Delta da coprire Mercato interbancario Blocco dell interbancario

18 Funding Attivo Netto Default

19 Funding Attivo Netto Prestiti BCE

20 Tasso attivo = ricavo Funding Attivo Netto Prestiti BCE Tasso passivo = costo Risparmio caro = finanziamenti cari

21 Rischio di credito Attivo Netto

22 Rischio di credito Attivo Netto (valore 10) (valore 100) (valore 90)

23 Rischio di credito Attivo Netto (valore 10) (valore 100) (valore 90) Un credito di 5 non viene restituito

24 Rischio di credito Attivo Meno 5 i crediti Meno 5 il patrimonio netto Netto (valore 5) (valore 95) (valore 90) I debiti non si toccano!!! Un credito di 5 non viene restituito

25 Tasso attivo = ricavo Rischio di credito Attivo Netto (valore 5) (valore 95) (valore 90) Tasso passivo = costo Tasso attivo comprende credito non restituito

26 Tasso attivo = ricavo Rischio di credito Attivo Netto (valore 5) (valore 95) (valore 90) Tasso passivo = costo Tasso attivo comprende credito non restituito

27 Centrale dei rischi

28 Chi viene segnalato? Chiunque abbia affidamenti totali da una banca >= ; Chiunque abbia una sofferenza >= 250

29 Come funziona? Ultimo giorno del mese: la banca congela i dati Entro il 25 del mese successivo: la banca invia i dati Entro l 8 del mese ancora successivo: la banca riceve il flusso di ritorno

30 Ad esempio: 31 dicembre: la banca congela i dati Entro il 25 gennaio: la banca invia i dati Entro l 8 febbraio: la banca riceve il flusso di ritorno

31 Voci segnalate Accordato: Accordato operativo: Utilizzato: l importo che il cliente può utilizzare l importo già contrattualizzato che il cliente può utilizzare l importo che il cliente sta utilizzando Sconfino: l importo che il cliente sta utilizzando oltre l accordato

32 Voci segnalate Accordato: Accordato operativo: Utilizzato: l importo che il cliente può utilizzare l importo già contrattualizzato che il cliente può utilizzare l importo che il cliente sta utilizzando Sconfino: l importo che il cliente sta utilizzando oltre l accordato

33 Come funziona la segnalazione? Esempio: a/c di utilizzato per Accordato Accordato operativo Utilizzato Sconfino

34 Come funziona la segnalazione? Esempio: a/c di utilizzato per Accordato Accordato operativo Utilizzato Sconfino

35 Come funziona la segnalazione? Esempio: mutuo di residui a posto con le rate Accordato Accordato operativo Utilizzato Sconfino

36 Come funziona la segnalazione? Esempio: mutuo di residui con rate arretrate per Accordato Accordato operativo Utilizzato Sconfino

37 Quindi: se l ultimo del mese c è uno sconfino (utilizzo in extrafido o rate arretrate) l 8 del secondo mese successivo lo saprà tutto il mondo

38 Quello che succede l ultimo giorno del mese è determinante per l andamentale bancario. Lo sconfino a cavallo del fine mese è letale

39 Centrale Rischi 1 - Cassa 2 - Firma Accordato Accordato operativo Utilizzato Sconfinamento Margine utilizzo 1 Autoliquidante Anticipi Scadenza Entro esercizio Oltre esercizio Revoca Procedura conc. 5 Sofferenza Euro Altre 1 Commerciale 2 Finanziario Euro Altre Totale Garantito

40 Centrale Rischi 1 - Cassa 2 - Firma Accordato Accordato operativo Utilizzato Sconfinamento Margine utilizzo 1 Autoliquidante Anticipi Scadenza Entro esercizio Oltre esercizio Revoca Procedura conc. 5 Sofferenza Euro Altre 1 Commerciale 2 Finanziario Euro Altre Totale Garantito

41 Consigli di sopravvivenza: - mai utilizzare i fidi a tappo - avere sempre un a/c con disponibilità di utilizzo - pianificare in anticipo il fabbisogno - nella programmazione tenersi larghi - avere la scadenza delle rate ai primi del mese - occhio alla fotografia dell ultimo del mese!!!

La CR come strumento per la previsione dell insolvenza e la diagnosi delle manipolazioni contabili

S.A.F. SCUOLA DI ALTA FORMAZIONE La centrale rischi interbancaria e le centrali rischi private: istruzioni per l uso La CR come strumento per la previsione dell insolvenza e la diagnosi delle manipolazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE La centrale rischi interbancaria e le centrali rischi private: istruzioni per l uso La CR come strumento per la previsione dell insolvenza e la diagnosi delle manipolazioni

CONCESSIONI A BREVE TERMINE PARAMETRO SPREAD Forme tecniche Scoperto di c/c per elasticità di cassa a

CONDIZIONI: le condizioni sotto riportate non sono tutte e sole quelle applicate ai rapporti della specie. Per l individuazione delle altre condizioni applicate si fa riferimento a quelle indicate dai

CONDIZIONI: le condizioni sotto riportate non sono tutte e sole quelle applicate ai rapporti della specie. Per l individuazione delle altre condizioni applicate si fa riferimento a quelle indicate dai

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Srl La predisposizione del piano finanziario

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Il capitale di terzi

Il capitale di terzi Le operazioni di finanziamento a breve termine L apertura di credito in c/c Lo sconto di cambiale passive finanziarie Lo smobilizzo dei crediti commerciali Le anticipazioni bancarie

Il capitale di terzi Le operazioni di finanziamento a breve termine L apertura di credito in c/c Lo sconto di cambiale passive finanziarie Lo smobilizzo dei crediti commerciali Le anticipazioni bancarie

Fatture da ricevere 5.000 IVA ns credito 500 Debiti v/fornitori 5.500

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Variabili Valore Fonte 1 TASSO DI SCONTO PER IL CALCOLO DEL VAN E DEL TRI 5,0000% Guida Nucleo 2 TASSO DI INTERESSE NOMINALE PER IL RICORSO AL

Variabili Valore Fonte TASSO DI SCONTO PER IL CALCOLO DEL VAN E DEL TRI 5,% Guida Nucleo 2 TASSO DI INTERESSE NOMINALE PER IL RICORSO AL MERCATO DEI CAPITALI 4,54% BCE, Banca d'italia, Cassa Depositi e

Variabili Valore Fonte TASSO DI SCONTO PER IL CALCOLO DEL VAN E DEL TRI 5,% Guida Nucleo 2 TASSO DI INTERESSE NOMINALE PER IL RICORSO AL MERCATO DEI CAPITALI 4,54% BCE, Banca d'italia, Cassa Depositi e

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Il capitale F. GIUNTA ECONOMIA AZIENDALE ESERCIZI

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Il capitale Lo svolgimento degli esercizi richiede le seguenti conoscenze: immobilizzazioni; disponibilità; liquidità; capitale netto; debiti di finanziamento; debiti

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Il capitale Lo svolgimento degli esercizi richiede le seguenti conoscenze: immobilizzazioni; disponibilità; liquidità; capitale netto; debiti di finanziamento; debiti

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 21/02/2011 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2010/2011 Bergamo, 21 febbraio 2011 Indice degli

SOLUZIONI ESERCIZI PROGRAMMATI MODULO 3 UNITÀ 2

Esercizi programmati modulo 3 unità 2 pag. 1 di 5 SOLUZIONI ESERCIZI PROGRAMMATI MODULO 3 UNITÀ 2 I calcoli finanziari per la funzione finanza 1. Calcola l interesse semplice completando le formule. a.

Esercizi programmati modulo 3 unità 2 pag. 1 di 5 SOLUZIONI ESERCIZI PROGRAMMATI MODULO 3 UNITÀ 2 I calcoli finanziari per la funzione finanza 1. Calcola l interesse semplice completando le formule. a.

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

Credito Finanza Confidi: Focus per l imprenditore. Contenuti della Centrale Rischi e interpretazione nel processo di valutazione del merito di credito

Credito Finanza Confidi: Focus per l imprenditore Contenuti della Centrale Rischi e interpretazione nel processo di valutazione del merito di credito Relatore: Luigi Zappa Responsabile Pcu Lombardia Sud

Credito Finanza Confidi: Focus per l imprenditore Contenuti della Centrale Rischi e interpretazione nel processo di valutazione del merito di credito Relatore: Luigi Zappa Responsabile Pcu Lombardia Sud

FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

scheda prodotto FINANZIAMENTO IMPRESA CONVENZIONE FIDIMPRESA LAZIO rilascio del 30.08.2013 FOGLIO INFORMATIVO FINANZIAMENTO IMPRESA CONVENZIONE CONFIDIMPRESA LAZIO INFORMAZIONI SULLA BANCA Denominazione

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

FOGLIO INFORMATIVO A/5 CONTO CORRENTE CONSUMATORI BAPR GIOVANI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni a responsabilità limitata (di seguito la Banca )

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

SEMPREPIU IMPRESA MEDIUM. Canone mensile SEMPREPIU IMPRESA LARGE. Canone mensile

Conti Correnti Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA MEDIUM Canone mensile * per i primi

Conti Correnti Offerta Riservata ai Clienti con fatturato annuo non superiore a 2.500.000. Spese di tenuta conto, di produzione ed invio estratto conto SEMPREPIU IMPRESA MEDIUM Canone mensile * per i primi

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

SCHEDA 1 prodotto: CONTO CORRENTE (TRADIZIONALE) ENPAM descrizione sintetica delle condizioni di contratto

ENPAM descrizione sintetica delle condizioni di contratto") SCHEDA 1 prodotto: CONTO CORRENTE (TRADIZIONALE) ENPAM spese tassi annui trading bancomat bonifici spese fisse trimestrali di tenuta conto 5 spese unitarie per operazione (escluso bonifici) nessuna spese

SCHEDA 1 prodotto: CONTO CORRENTE (TRADIZIONALE) ENPAM spese tassi annui trading bancomat bonifici spese fisse trimestrali di tenuta conto 5 spese unitarie per operazione (escluso bonifici) nessuna spese

Associazione del Personale in Quiescenza di Banca Popolare di Bergamo Credito Varesino UBI Banca

Associazione del Personale in Quiescenza di Banca Popolare di Bergamo Credito Varesino UBI Banca Bergamo, 10 marzo 2015 ASSOCIAZIONE DEL PERSONALE IN QUIESCENZA della Banca Popolare Bergamo - Credito Varesino

Associazione del Personale in Quiescenza di Banca Popolare di Bergamo Credito Varesino UBI Banca Bergamo, 10 marzo 2015 ASSOCIAZIONE DEL PERSONALE IN QUIESCENZA della Banca Popolare Bergamo - Credito Varesino

Giovanni Crespi S.p.A.:

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

- Ricevuta in data 15/11 fattura per acquisto materie prime pari ad 20.000 più Iva al 20%; nella fattura vengono inseriti costi di imballaggio per

Si costituisce in data 10/01 la società Alfa Spa con un capitale sociale di 200.000 sottoscritto come segue: socio Bianchi 55% e socio Rossi 45%. Il socio Bianchi si impegna a conferire in denaro quanto

Si costituisce in data 10/01 la società Alfa Spa con un capitale sociale di 200.000 sottoscritto come segue: socio Bianchi 55% e socio Rossi 45%. Il socio Bianchi si impegna a conferire in denaro quanto

LE OPERAZIONI DI SMOBILIZZO E GLI ANTICIPI SU FATTURE. Prof. Pietro Samarelli

LE OPERAZIONI DI SMOBILIZZO E GLI ANTICIPI SU FATTURE Prof. Pietro Samarelli La cessione di credito E l istituto giuridico mediante il quale il creditore originario viene sostituito da un altro soggetto,

LE OPERAZIONI DI SMOBILIZZO E GLI ANTICIPI SU FATTURE Prof. Pietro Samarelli La cessione di credito E l istituto giuridico mediante il quale il creditore originario viene sostituito da un altro soggetto,

1) MUTUO GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE A TASSO FISSO

MUTUO GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE A TASSO FISSO") Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

1.Identità e contatti del finanziatore. 2. Caratteristiche principali del prodotto di credito

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali 02/01/2015 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA POPOLARE DEL

Le operazioni di finanziamento

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Le operazioni di finanziamento ATTIVITÀ PASSIVITÀ DI TERZI PROPRIO Il reperimento delle risorse finanziarie Per acquistare i fattori produttivi l impresa necessita di risorse monetarie. Dove reperirle?

Nome e cognome/ragione sociale Sede (indirizzo) Telefono e e-mail

Telefono e e-mail") INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

INFORMAZIONI SULLA BANCA Cassa di Risparmio di Cento S.p.A. Sede Legale e Direzione generale: Via Matteotti 8/B - 44042 CENTO (FE) Tel. 051 6833111 - Fax 051 6833237 CODICE FISCALE, PARTITA IVA e Numero

CORSO DI TECNICA BANCARIA A.A. 2012-2013

Università degli Studi di Cagliari Dipartimento di Scienze Economiche ed Aziendali CORSO DI TECNICA BANCARIA A.A. 2012-2013 Dott. Rundeddu Vincenzo Le operazioni di Impiego 2 Bibliografia della corrente

Università degli Studi di Cagliari Dipartimento di Scienze Economiche ed Aziendali CORSO DI TECNICA BANCARIA A.A. 2012-2013 Dott. Rundeddu Vincenzo Le operazioni di Impiego 2 Bibliografia della corrente

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

CASI PARTICOLARI UTILI PER LA RICLASSIFICAZIONE ANTICIPI DA CLIENTI 1) ANTICIPI PER MERCI E/O MATERIE PRIME 2) ANTICIPI DA CLIENTI PER SERVIZI IN DIMINUZIONE DELLE DISPONIBILITA PASSIVO CORRENTE Nel caso

ALLEGATO A. Offerta riservata ai titolari e dipendenti delle farmacie associate FederFarma Vicenza(sfera privata)

") ALLEGATO A Offerta riservata ai titolari e dipendenti delle farmacie associate FederFarma Vicenza(sfera privata) Tasso creditore annuo nominale - TAN Canone mensile 3,00 (anziché 5,00 ) (minimo 0,010%

ALLEGATO A Offerta riservata ai titolari e dipendenti delle farmacie associate FederFarma Vicenza(sfera privata) Tasso creditore annuo nominale - TAN Canone mensile 3,00 (anziché 5,00 ) (minimo 0,010%

Esercitazione di riepilogo. Stato Patrimoniale della Beta al 9/10/2012. Conto Economico della Beta al 31/12/2012

Esercitazione di riepilogo Stato Patrimoniale della Beta al 9/10/2012 Conto Economico della Beta al 31/12/2012 1. Transazioni a. Il 2 settembre 2012 viene acquistato un brevetto per un valore di 35000

Esercitazione di riepilogo Stato Patrimoniale della Beta al 9/10/2012 Conto Economico della Beta al 31/12/2012 1. Transazioni a. Il 2 settembre 2012 viene acquistato un brevetto per un valore di 35000

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_1 Settore : BP Investire in Francia. Azienda Commerciale Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Valutazione dei Progetti: Sostenibilità Finanziaria

Corso di PROGETTAZIONE DEI SISTEMI DI TRASPORTO prof. ing. Agostino Nuzzolo Valutazione dei Progetti: Sostenibilità Finanziaria 1 Analisi Finanziaria Definizione: Determinare, attraverso opportune analisi,

Corso di PROGETTAZIONE DEI SISTEMI DI TRASPORTO prof. ing. Agostino Nuzzolo Valutazione dei Progetti: Sostenibilità Finanziaria 1 Analisi Finanziaria Definizione: Determinare, attraverso opportune analisi,

ESERCITAZIONE DEL 15-11-2011. Acquisti e vendite Resi, sconti e abbuoni Cambiali

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

Fascia Merito creditizio Spread Fascia A (RT 1-3) 3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%

3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%") Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Investitore Immobiliare GLOSSARIO

InvestitoreInves Immobiliare InvImm App per iphone, Ipad, Mac Investitore Immobiliare http://bit.ly/invimm Tratta gli immobili da Professionista! GLOSSARIO ACCONTO: E' il capitale proprio iniziale da sborsare

InvestitoreInves Immobiliare InvImm App per iphone, Ipad, Mac Investitore Immobiliare http://bit.ly/invimm Tratta gli immobili da Professionista! GLOSSARIO ACCONTO: E' il capitale proprio iniziale da sborsare

FOGLIO INFORMATIVO. Crediti di firma e garanzia consortile Convenzione Banca Nazionale del Lavoro Spa

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Banca Nazionale del Lavoro Spa INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Banca Nazionale del Lavoro Spa INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

Dati e qualifica soggetto incaricato dell offerta fuori sede

Cassa Lombarda S.p.A. 1 di 7 FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO A TASSO VARIABILE Il presente Foglio Informativo è rivolto ai clienti non Consumatori e ai clienti Consumatori che intendono richiedere

Cassa Lombarda S.p.A. 1 di 7 FOGLIO INFORMATIVO MUTUO CHIROGRAFARIO A TASSO VARIABILE Il presente Foglio Informativo è rivolto ai clienti non Consumatori e ai clienti Consumatori che intendono richiedere

ESERCIZI DI CONTABILITA PRIMA PARTE

ESERCIZI DI CONTABILITA PRIMA PARTE ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

ESERCIZI DI CONTABILITA PRIMA PARTE ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO PER AZIENDE INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società cooperativa per

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO tra le voci della "scheda standard" del c/c a pacchetto presente su www.comparaconti.it e le voci adottate dalla banca www.comparaconti.it Descrizione del

"CONTI CORRENTI A CONFRONTO" TABELLA DI RACCORDO tra le voci della "scheda standard" del c/c a pacchetto presente su www.comparaconti.it e le voci adottate dalla banca www.comparaconti.it Descrizione del

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

Principi contabili IAS/IFRS : IL BILANCIO DELLE BANCHE ESERCITAZIONE del 18/02/2015 Dott. PAOLO VITALI Università degli Studi di Bergamo Anno accademico 2014/2015 Crediti non performing e derivati Bergamo,

ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 6 ANALISI QUALITATIVA DEL CAPITALE I FINANZIAMENTI

Conoscere due modalità di finanziamento dell impresa. Facoltà di Economia. oggetto della lezione. obiettivo della lezione

Università degli studi di L Aquila RAGIONERIA GENERALE E APPLICATA I FINANZIAMENTI: IL RIPORTO PASSIVO E LO SMOBILIZZO DI CREDITI FABIO CIAPONI Facoltà di Economia oggetto della lezione I FINANZIAMENTI:

Università degli studi di L Aquila RAGIONERIA GENERALE E APPLICATA I FINANZIAMENTI: IL RIPORTO PASSIVO E LO SMOBILIZZO DI CREDITI FABIO CIAPONI Facoltà di Economia oggetto della lezione I FINANZIAMENTI:

Workshop di presentazione dell attività dei Laboratori di ricerca

Workshop di presentazione dell attività dei Laboratori di ricerca DOMANDA E OFFERTA DI CREDITO NELLA CRISI FINANZIARIA Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Workshop di presentazione dell attività dei Laboratori di ricerca DOMANDA E OFFERTA DI CREDITO NELLA CRISI FINANZIARIA Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

LA GESTIONE FINANZIARIA:REPERIMENTO DI RISORSE E INVESTIMENTI IN TITOLI

Esercizio 3 In data 1/6 la società Delta S.p.A. ottiene un anticipazione bancaria con scadenza al 1/8 per l importo di 10.000. Gli interessi sono liquidati in via posticipata ed ammontano a 500. In data

Esercizio 3 In data 1/6 la società Delta S.p.A. ottiene un anticipazione bancaria con scadenza al 1/8 per l importo di 10.000. Gli interessi sono liquidati in via posticipata ed ammontano a 500. In data

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

LE PREVISIONI ECONOMICO-FINANZIARIE Nuovi progetti imprenditoriali v Evidenziare gli investimenti iniziali v Valutare economicità v Evidenziare i flussi di cassa netti v Predisporre la copertura finanziaria

PRESTITO SOCI BPC TASSO MISTO

scheda prodotto PRESTITO SOCI BPC rilascio del 02.05.2014 FOGLIO INFORMATIVO PRESTITO SOCI BPC TASSO MISTO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

scheda prodotto PRESTITO SOCI BPC rilascio del 02.05.2014 FOGLIO INFORMATIVO PRESTITO SOCI BPC TASSO MISTO INFORMAZIONI SULLA BANCA Denominazione e forma giuridica BANCA POPOLARE DEL CASSINATE Società

Foglio Informativo del Servizio/Prodotto. PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2015

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2015 Banca Popolare del Lazio Via Martiri

Foglio Informativo del Servizio/Prodotto INFORMAZIONI SULLA BANCA PRESTITI PERSONALI a tasso fisso oltre 75.000.00 Euro Serie FI0310. Condizioni praticate dal 01/07/2015 Banca Popolare del Lazio Via Martiri

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

FOGLIO INFORMATIVO. Crediti di firma e garanzia consortile Convenzione Credito Valtellinese

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Credito Valtellinese INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE DELLA VALLE

FOGLIO INFORMATIVO Crediti di firma e garanzia consortile Convenzione Credito Valtellinese INFORMAZIONI SUL CONFIDI VALFIDI S.C. SOCIETA COOPERATIVA DI GARANZIA COLLETTIVA DEI FIDI TRA IMPRESE DELLA VALLE

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l.

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

I Finanziamenti nel Settore del Fotovoltaico Dr. Francesco Colafemmina S.a.f.e. s.r.l. 1 Finanziare il Fotovoltaico In Italia certamente non manca la disponibilità di strumenti finanziari in grado di garantire

FOGLIO INFORMATIVO FINANZIAMENTI CHIROGRAFARI ALLE PMI DEL MEZZOGIORNO

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

Appunti IVA Dispense / teoria sul capitolo Iva. L. Dossena

Dispense / teoria sul capitolo Iva Sommario Imposta sul Valore Aggiunto... 3 Iva Dovuta... 4 Esempio di registrazione fattura ad un cliente (Iva Dovuta)... 4 Esempio di incasso fattura di un cliente....

Dispense / teoria sul capitolo Iva Sommario Imposta sul Valore Aggiunto... 3 Iva Dovuta... 4 Esempio di registrazione fattura ad un cliente (Iva Dovuta)... 4 Esempio di incasso fattura di un cliente....

Convenzione iscritti ENPAM

Convenzione iscritti ENPAM CONTO CORRENTE Operazione Tasso creditore Tasso debitore (fido in base alle singole esigenze) Liquidazione interessi Spese unitarie per operazione Spese fisse tenuta conto Spese

Convenzione iscritti ENPAM CONTO CORRENTE Operazione Tasso creditore Tasso debitore (fido in base alle singole esigenze) Liquidazione interessi Spese unitarie per operazione Spese fisse tenuta conto Spese

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

TASSI D INTERESSE SULLE OPERAZIONI DI FINANZIAMENTO - CREDITO AL CONSUMO => Tassi fissi, espressi con due indicatori (per ogni operazione vengono indicati entrambi) -TAN (Tasso Annuo Nominale): quanto

I tassi interni di trasferimento

Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione AGENDA TIT unici e TIT multipli La determinazione dei tassi interni di trasferimento Le caratteristiche

Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione AGENDA TIT unici e TIT multipli La determinazione dei tassi interni di trasferimento Le caratteristiche

Corso di Laurea Triennale in: Scienze Turistiche Corso di: Economia ziendale www.fargroup.eu I finanziamenti Le fonti del capitale proprio o di rischio Raccolta del capitale di terzi o di credito capitale

Corso di Laurea Triennale in: Scienze Turistiche Corso di: Economia ziendale www.fargroup.eu I finanziamenti Le fonti del capitale proprio o di rischio Raccolta del capitale di terzi o di credito capitale

Convenzione Ordine dei Giornalisti. Offerta dedicata agli iscritti e ai dipendenti. Settembre 2015 - Pubblicità

Convenzione Ordine dei Giornalisti Offerta dedicata agli iscritti e ai dipendenti Settembre 2015 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo

Convenzione Ordine dei Giornalisti Offerta dedicata agli iscritti e ai dipendenti Settembre 2015 - Pubblicità Fogli informativi in filiale e sul sito web della banca - Codice Banca 1030.6 - Codice Gruppo

Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico:

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

Comunicato Stampa Press Release Milano, 29 febbraio 2016 Approvata la Relazione di gestione al 31 dicembre 2015 del Fondo immobiliare Investietico: Il valore complessivo netto (NAV) del Fondo è pari ad

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

TASSI MESE DI FEBBRAIO 2011

TASSI MESE DI FEBBRAIO 2011 TASSO DI RIFERIMENTO 2,49% EURIBOR 3 MESI 365 BANCA POPOLARE DI ANCONA LINEA INTERVENTI SPECIALI E/O AGEVOLATI NECESSITA' AZIENDALI (19-60 mesi) Min. Max IRS 3 ANNI EURIBOR

TASSI MESE DI FEBBRAIO 2011 TASSO DI RIFERIMENTO 2,49% EURIBOR 3 MESI 365 BANCA POPOLARE DI ANCONA LINEA INTERVENTI SPECIALI E/O AGEVOLATI NECESSITA' AZIENDALI (19-60 mesi) Min. Max IRS 3 ANNI EURIBOR

MONTE DEI PASCHI DI SIENA

MONTE DEI PASCHI DI SIENA LINEE DI CREDITO * Breve termine * Medio Lungo Termine * Finanziamento Cassa Depositi e Prestiti (CDP) condizioni con decorrenza 01 / 3 / 2015 TASSI EURIBOR MARZO Euribor 1 mese

MONTE DEI PASCHI DI SIENA LINEE DI CREDITO * Breve termine * Medio Lungo Termine * Finanziamento Cassa Depositi e Prestiti (CDP) condizioni con decorrenza 01 / 3 / 2015 TASSI EURIBOR MARZO Euribor 1 mese

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo Limiti di importo Impegni commerciali esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine,

APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE 1

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE Data aggiornamento: 08/02/2011 } {_Documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo

FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE PER SCONTO O ANTICIPAZIONE EFFETTI/FATTURE Data aggiornamento: 08/02/2011 } {_Documento} INFORMAZIONI SULLA BANCA Cassa Centrale Banca Credito Cooperativo

Famiglie, l'allarme di Bankitalia Più prestiti, meno soldi in ba... http://www.repubblica.it/economia/2011/03/08/news/prestiti... Page 1 of 2 09/03/2011 Affari&Finanza CRISI Famiglie, l'allarme di Bankitalia

Famiglie, l'allarme di Bankitalia Più prestiti, meno soldi in ba... http://www.repubblica.it/economia/2011/03/08/news/prestiti... Page 1 of 2 09/03/2011 Affari&Finanza CRISI Famiglie, l'allarme di Bankitalia

Dati e qualifica soggetto incaricato dell offerta fuori sede

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO SCONTO DI PORTAFOGLIO Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale: Via Alessandro Manzoni, 12/14 20121

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO SCONTO DI PORTAFOGLIO Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale: Via Alessandro Manzoni, 12/14 20121

FOGLIO INFORMATIVO N. 1 CONTO CORRENTE ITALIA

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO N. 1 CONTO CORRENTE ITALIA BANCA LEONARDO S.p.A. Sede legale a 20121-Milano, Via Broletto n. 46 Telefono n. 02/722061- e-mail privatebanking@bancaleonardo.com

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO N. 1 CONTO CORRENTE ITALIA BANCA LEONARDO S.p.A. Sede legale a 20121-Milano, Via Broletto n. 46 Telefono n. 02/722061- e-mail privatebanking@bancaleonardo.com

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l.

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Release : 2014_2 Settore : Start up Commercio Natura giuridica s.r.l. Guida all Utilizzo del Modello Excel Premessa Il Modello permette di elaborare I Previsionali Patrimoniale, Economici e Finanziari

Esigenze di liquidità mediante uno strumento flessibile PMI, Professionisti Importo max 75.000 Durata

Banca della Campania spa Breve termine APERTURA DI CREDITO IN C/C Esigenze di liquidità mediante uno strumento flessibile Importo max 75.000 Euribor 365 3m/4,00 p.p. rilasciata pari al 50% dell'importo

Banca della Campania spa Breve termine APERTURA DI CREDITO IN C/C Esigenze di liquidità mediante uno strumento flessibile Importo max 75.000 Euribor 365 3m/4,00 p.p. rilasciata pari al 50% dell'importo

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

CONVENZIONE CONFESERCENTI/BNL SCHEDE PRODOTTO E CONDIZIONI Si riportano di seguito le schede prodotto con le relative condizioni economiche dedicate a tutte le Aziende associate a Confesercenti con fatturato

Conto Corrente SEMPREPIU IMPRESA LARGE. Canone mensile ASSEGNI, BONIFICI ED UTENZE. Giorni valuta per versamento assegni bancari altra banca

Conto Corrente SEMPREPIU IMPRESA LARGE Canone mensile Numero operazioni gratuite 9,00 (rispetto al canone standard di 30,00 illimitate Tasso interessi creditori- TAN 0,50% fisso Spese di tenuta conto,

Conto Corrente SEMPREPIU IMPRESA LARGE Canone mensile Numero operazioni gratuite 9,00 (rispetto al canone standard di 30,00 illimitate Tasso interessi creditori- TAN 0,50% fisso Spese di tenuta conto,

QUANTO PUÒ COSTARE IL MUTUO IPOTECARIO PRIMA CASA

MUTUO IPOTECARIO PRIMA CASA INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Anagni Società Cooperativa Piazza G. Marconi n. 17-03012 ANAGNI (FR) Tel.: 0775 73391 - Fax: 0775 728276 Email: ba_info@bancanagni.it

MUTUO IPOTECARIO PRIMA CASA INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo di Anagni Società Cooperativa Piazza G. Marconi n. 17-03012 ANAGNI (FR) Tel.: 0775 73391 - Fax: 0775 728276 Email: ba_info@bancanagni.it

Usando la cassa come misura della liquidità, l azienda è più o meno liquida alla fine dell esercizio di quanto fosse al 1 gennaio?

Copyright 2008 The Companies srl Capitolo 5 Il conto economico e la misurazione dei costi Problemi Problema 5-1 Ace SpA opera in un economia con alti livelli inflazionistici. Il 1 gennaio l indice dei

Copyright 2008 The Companies srl Capitolo 5 Il conto economico e la misurazione dei costi Problemi Problema 5-1 Ace SpA opera in un economia con alti livelli inflazionistici. Il 1 gennaio l indice dei

Foglio Comparativo Mutui Versione: 04/07/2011

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FOGLIO COMPARATIVO DEI MUTUI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE Documento contenente informazioni generali sulle diverse tipologie di mutui offerti alla clientela privata INFORMAZIONI SULLA BANCA

FINANZIAMENTO CAMBIARIO

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO relativo al contratto di FINANZIAMENTO CAMBIARIO BANCA DI CREDITO COOPERATIVO DI TARSIA (CS) SOC. COOP. Sede legale e amministrativa: Tarsia (CS) - Via Olivella,

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO relativo al contratto di FINANZIAMENTO CAMBIARIO BANCA DI CREDITO COOPERATIVO DI TARSIA (CS) SOC. COOP. Sede legale e amministrativa: Tarsia (CS) - Via Olivella,

UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria

CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria") UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria Mutuo Chirografario a 5 anni Prestito Partecipativo,

UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria Mutuo Chirografario a 5 anni Prestito Partecipativo,

FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

(das Informationsblatt in deutscher Sprache ist in Ausarbeitung) FOGLIO INFORMATIVO FINANZIAMENTO CHIROGRAFARIO DESTINATO A CLIENTELA PRIVATA INFORMAZIONI SULLA BANCA Banca Popolare dell Alto Adige Società

FOGLIO INFORMATIVO. Conto Corrente offerto ai consumatori

FOGLIO INFORMATIVO Conto Corrente offerto ai consumatori Conto Corrente a pacchetto Scuola - BL 969 - Dedicato a: Giovani - Famiglie con operatività bassa, media e alto - Pensionati con operatività bassa

FOGLIO INFORMATIVO Conto Corrente offerto ai consumatori Conto Corrente a pacchetto Scuola - BL 969 - Dedicato a: Giovani - Famiglie con operatività bassa, media e alto - Pensionati con operatività bassa

Dati e qualifica soggetto incaricato dell offerta fuori sede

Cassa Lombarda S.p.A. Pagina 1 di 7 FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE CON GARANZIA IPOTECARIA INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale:

Cassa Lombarda S.p.A. Pagina 1 di 7 FOGLIO INFORMATIVO APERTURA DI CREDITO IN CONTO CORRENTE CON GARANZIA IPOTECARIA INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: CASSA LOMBARDA SPA Sede legale:

CHIROGRAFARIO A IMPRESE A TASSO VARIABILE

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Data 25/07/2011 CHIROGRAFARIO A IMPRESE A TASSO VARIABILE INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

Offerta commerciale riservata agli stakeholders dell Associazione Montemilonesi nel Mondo

Offerta commerciale riservata agli stakeholders dell Associazione Montemilonesi nel Mondo CONTO NON PROFIT RETAIL Conto corrente con spese di tenuta conto contenute grazie al forfait di operazioni gratuite

Offerta commerciale riservata agli stakeholders dell Associazione Montemilonesi nel Mondo CONTO NON PROFIT RETAIL Conto corrente con spese di tenuta conto contenute grazie al forfait di operazioni gratuite

TEMA 2: Pianificazione finanziaria a breve termine

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

TEMA 2: Pianificazione finanziaria a breve termine Legame tra decisioni di finanziamento a lungo e breve termine e prospetto fonti-impieghi (Brealey, Meyers, Allen, Sandri: cap. 3) Corso di: GESTIONI FINANZIARIE

All. 3 - MODULO FAMIGLIE

In riferimento alla legge 2/2009 e Direttiva interministeriale n. 9312/2972 del 31.03.2009, emanata dal Ministro dell Economia e Finanze e dal Ministro dell Interno, le Prefetture Uffici Territoriali del

In riferimento alla legge 2/2009 e Direttiva interministeriale n. 9312/2972 del 31.03.2009, emanata dal Ministro dell Economia e Finanze e dal Ministro dell Interno, le Prefetture Uffici Territoriali del

3. Costi del credito. 2 di 5

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali SI BPF FAMIGLIA 24/10/2014 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI per Prestiti personali SI BPF FAMIGLIA 24/10/2014 1.Identità e contatti del finanziatore Finanziatore Indirizzo Telefono* Email* Fax* Sito web* BANCA

TASSI MESE DI GENNAIO 2011

TASSI MESE DI GENNAIO 2011 TASSO DI RIFERIMENTO 2,49% EURIBOR 3 MESI 365 BANCA POPOLARE DI ANCONA ULTIMO GIORNO L. LIQUIDITA' Min. Max IRS 3 ANNI EURIBOR + 0,90 a 1,30% x Clienti di classe I II 1,92% 2,32%

TASSI MESE DI GENNAIO 2011 TASSO DI RIFERIMENTO 2,49% EURIBOR 3 MESI 365 BANCA POPOLARE DI ANCONA ULTIMO GIORNO L. LIQUIDITA' Min. Max IRS 3 ANNI EURIBOR + 0,90 a 1,30% x Clienti di classe I II 1,92% 2,32%

Quesiti a risposta multipla

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

Quesiti a risposta multipla 1. Il conto corrente di corrispondenza creditorio libero (bancario) è. a). un contratto di agenzia; b) un contratto specificamente regolato dal codice civile; c) un contratto

FOGLIO INFORMATIVO. Conto di Deposito a Partite. Risparmio Felice B. Dedicato a tutti i profili della clientela

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO Conto di Deposito a Partite Risparmio Felice B Dedicato a tutti i profili della clientela SANFELICE 1893 BANCA POPOLARE Soc. Coop. p. a. Piazza Matteotti, 23-41038

INFORMAZIONI SULLA BANCA FOGLIO INFORMATIVO Conto di Deposito a Partite Risparmio Felice B Dedicato a tutti i profili della clientela SANFELICE 1893 BANCA POPOLARE Soc. Coop. p. a. Piazza Matteotti, 23-41038

BANCA POPOLARE DI ANCONA

TASSI MESE DI MAGGIO 2012 DI RIFERIMENTO 2,67% BANCA POPOLARE DI ANCONA LINEA SVILUPPO COMPETITIVO, RIEQUILIBRIO FINANZIARIO E NECESSITA' AZIENDALI 200% RAFFORZAMENTO DELLA STRUTTURA PATRIMONIALE (36/84

TASSI MESE DI MAGGIO 2012 DI RIFERIMENTO 2,67% BANCA POPOLARE DI ANCONA LINEA SVILUPPO COMPETITIVO, RIEQUILIBRIO FINANZIARIO E NECESSITA' AZIENDALI 200% RAFFORZAMENTO DELLA STRUTTURA PATRIMONIALE (36/84

Finanziamenti Chirografari a imprese Confapi PMI Tasso variabile - Rata mensile

Aggiornato al 25/09/2013 N release 0004 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa:

Aggiornato al 25/09/2013 N release 0004 Pagina 1 di 6 INFORMAZIONI SULLA BANCA Denominazione e forma giuridica: BANCA INTERPROVINCIALE S.p.A. Forma giuridica: Società per Azioni Sede legale e amministrativa: