LE IMPOSTE DIRETTE: IRES E IRAP. Definizione e caratteri generali IRES

|

|

|

- Giacomo Venturini

- 8 anni fa

- Visualizzazioni

Transcript

1 LE IMPOSTE DIRETTE: IRES E IRAP Definizione e caratteri generali IRES Imposta istituita con d.lgs. n.344/2003, in sostituzione dell'imposta sul reddito delle persone giuridiche (IRPEG), l'imposta sul reddito delle società risponde all'esigenza di realizzare il principio dell'imposizione generale sul reddito prodotto da società ed enti diversi che, non essendo in alcun modo imputabile a persone fisiche non potrebbe essere colpito dall'irpef L IRES è un'imposta: personale giuridicamente e che si applica, in modo unitario, all'insieme dei redditi posseduti dalla società o dall'ente così come l'irpef si applica al reddito complessivo delle persone fisiche, come nell'irpef vengono in considerazione le situazioni personali e familiari dell'individuo, ai fini dell'ires si tiene conto della natura, dello scopo e della forma organizzativa dell'ente proporzionale e non progressivo come l'irpef: l'imposta aumenta in misura proporzionale rispetto al reddito imponibile generale in quanto applicata su tutti i redditi posseduti dai soggetti passivi diretta in quanto colpisce in modo immediato il reddito complessivo. 1 Il presupposto è identico a quello dell'irpef e consiste nel possesso di redditi, in denaro o in natura, rientranti nelle categorie previste dal TUIR (art. 72)

2 Il periodo di imposta è costituito dall'esercizio o periodo di gestione della società o dell'ente determinato dalla legge o dall'atto costitutivo: in mancanza di tale determinazione, il periodo di imposta è costituito dall'anno solare. I soggetti passivi IRES (art. 73 TUIR) sono distinti in quattro gruppi: 1. le società di capitali (società per azioni; società in accomandita per azioni; società a responsabilità limitata; società cooperative; società di mutua assicurazione) residenti nel territorio dello Stato: la società, come ogni altro ente, si considera residente quando ha sul territorio dello Stato la sede legale o la sede amministrativa o l'oggetto principale della propria attività: si presume, fino a prova contraria, che la sede amministrativa sia collocata in Italia quando la società detiene partecipazioni di controllo in società residenti ed è, a sua volta, controllata da soggetti residenti o amministrata da persone residenti 2. gli enti commerciali (gli enti pubblici e privati diversi dalle società, previsti dall'art c.c.) residenti nel territorio dello Stato che hanno per oggetto esclusivo o principale l'esercizio di attività commerciali 3. gli enti non commerciali (gli enti pubblici e privati diversi dalle società) residenti nel territorio dello Stato che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciali; rientrano in questo gruppo tutti gli enti non commerciali istituiti per fini di erogazione, siano essi privati (fondazioni, associazioni culturali, sportive, religiose, partiti politici, sindacati, organizzazioni di utilità sociale...) o pubblici (enti previdenziali, enti di assistenza, aziende sanitarie locali) 4. le società e gli enti (di ogni tipo, con o senza personalità giuridica, comprese le società di persone) non residenti nel territorio dello Stato sono assoggettati all'ires, per i redditi prodotti nel territorio dello Stato, qualunque sia la loro forma organizzativa, il loro scopo istituzionale e la natura della loro attività, comprese le società di persone. 2 Gli enti non commerciali e gli enti commerciali diversi dalle società sono assoggettati all'ires, anche se non sono dotati personalità giuridica, purché si tratti di organizzazioni stabili e provviste di una propria autonomia patrimoniale e gestionale

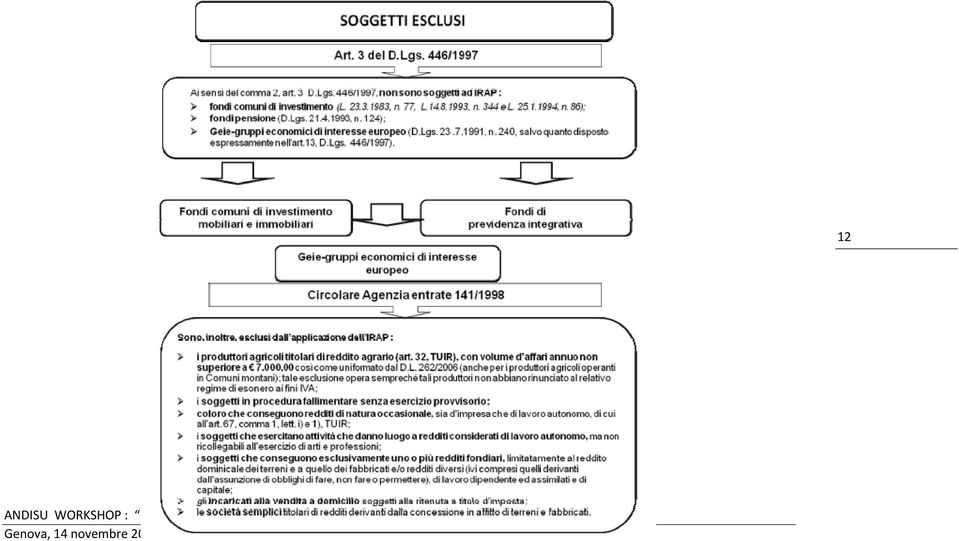

3 NON SONO SOGGETTI IRES: le società di persone, residenti in Italia, i cui redditi sono imputati ai singoli soci e dichiarati ai fini Irpef gli organi e le amministrazioni dello Stato, anche se dotati di personalità giuridica La BASE IMPONIBILE IRES è determinata in modo differente secondo la natura dei soggetti passivi: SOCIETA' DI CAPITALI - ENTI COMMERCIALI Art. 81 TUIR : il reddito complessivo delle società e degli enti commerciali, da qualsiasi fonte provenga, è reddito di impresa; società ed enti commerciali sono sottoposti al sistema della contabilità ordinaria, il reddito imponibile è rappresentato dall'utile netto risultante dal conto economico, con le variazioni in aumento e in diminuzione conseguenti all'applicazione delle norme fiscali (art. 83 TUIR) e l'eventuale perdita di esercizio può essere riportata in deduzione nei periodo di imposta successivi, non oltre il quinto; le perdite realizzate nei primi tre periodi di imposta dalla data della costituzione della società, possono essere computate in deduzione senza limiti di tempo, a condizione che siano riferibili a nuove attività produttive (art.84 TUIR) 3 L'imposta netta risulta dall'applicazione dell'aliquota alla base imponibile così determinata. Non sono ammesse deduzioni o detrazioni di imposta, fatta eccezione per le erogazioni in danaro a favore dei partiti politici (ART. 78 TUIR).

4 ENTI NON COMMERCIALI RESIDENTI Art. 143 TUIR : per gli enti residenti che non hanno come oggetto principale l'esercizio di attività commerciale, l'imponibile viene determinato con un procedimento analogo a quello previsto per le persone fisiche (art 8 TUIR): il reddito complessivo non è omogeneo ma è formato dall'insieme dei singoli redditi posseduti dall'ente, analiticamente determinati: redditi fondiari, redditi di capitale, redditi di impresa e redditi diversi e non concorrono alla formazione del reddito i fondi pervenuti all'ente a seguito di occasionali raccolte pubbliche in occasione di celebrazioni, ricorrenze, campagne di sensibilizzazione così come i contributi corrisposti da Amministrazioni pubbliche per lo svolgimento convenzionato di attività socialmente utili Le perdite di esercizio nell'ambito dell'attività di impresa, possono essere compensate solo con eventuali redditi dello stesso tipo, conseguiti dall'ente nello stesso esercizio Gli oneri deducibili quali canoni, livelli, censi ed altri oneri relativi a immobili i cui redditi concorrono a formare il reddito complessivo, come le somme corrisposte ai dipendenti impiegati in uffici elettorali; i contributi, le donazioni e le oblazioni erogati in favore delle organizzazioni non governative, idonee per la cooperazione dei Paesi in via di sviluppo 4 Gli oneri detraibili sono detraibili dall'imposta per un importo pari al 19% quali gli interessi passivi su mutui o prestiti, le spese sostenute per la conservazione di beni culturali, le erogazioni a favore di Amministrazioni pubbliche o enti privati per scopi culturali e artistici, le erogazioni destinate ad attività di spettacolo, le erogazioni in denaro a favore di Onlus Opzione per la determinazione del reddito con il sistema forfetario (art. 145 TUIR) gli Enti non commerciali ammessi alla contabilità semplificata hanno la possibilità di optare per la determinazione forfetaria del reddito di impresa, applicando all'ammontare dei ricavi conseguiti nell'esercizio di attività commerciali il coefficiente di redditività corrispondente alla classe di appartenenza

5 Determinazione IRES Gli enti non commerciali che esercitano solo attività istituzionali : sono assoggettati a tassazione IRES e, quindi, obbligati alla presentazione della dichiarazione dei redditi solo se posseggono redditi fondiari, redditi di capitale, redditi diversi Gli enti non commerciali che esercitano anche attività commerciale non occasionale : sono obbligati a tenere separate contabilmente la sfera istituzionale da quella commerciale 5 sono assoggettati a tassazione IRES per i redditi d impresa e per i redditi fondiari, di capitale, e diversi sono, comunque, obbligati alla presentazione della dichiarazione dei redditi anche in presenza di una perdita di esercizio

6 Regimi di determinazione del reddito I regimi di determinazione del reddito sono collegati al sistema contabile utilizzato. Sono previsti regimi di determinazione analitica o forfetaria Contabilità ordinaria Per gli Enti non commerciali che adottano, per l attività commerciale esercitata, il regime di contabilità ordinaria la determinazione del reddito avviene sulla base dell utile o della perdita derivante dal bilancio di esercizio cui si applicano le variazioni in aumento e in diminuzione previste dalle disposizioni fiscali nel Quadro F della dichiarazione dei redditi Modello Unico Contabilità semplificata Per gli enti non commerciali che adottano, per l attività commerciale esercitata, il regime di contabilità semplificata il reddito imponibile può essere determinato analiticamente o forfetariamente 6 Determinazione analitica Il reddito imponibile deriva dalla differenza fra i ricavi ed i costi dell esercizio, applicando alcune regole specifiche contenute nel Tuir. Non essendovi l obbligo della redazione del bilancio annuale, il reddito si determina compilando il Quadro G della dichiarazione dei redditi

7 Determinazione forfetaria ex art. 145 del Tuir Gli enti non commerciali ammessi alla tenuta della contabilità semplificata possono fruire del regime forfetario di determinazione del reddito di impresa mediante l applicazione di predeterminati coefficienti di redditività che risultano così differenziati: per le attività di prestazioni di servizi: a. 15% fino a ,71 euro; b. 25% da ,72 euro a ,14 euro; per le altre attività: a. 10% fino a ,84 euro; b. 15% da ,85 euro a ,90 euro. 7 Al risultato ottenuto si deve poi aggiungere l ammontare dei seguenti componenti positivi di reddito: plusvalenze patrimoniali; sopravvenienze attive; dividendi e interessi; proventi immobiliari.

8 IRAP GENERALITÀ La L. 24 dicembre 2007, n. 244 ha apportato significative variazioni al D.Lgs. 15 dicembre 1997, n. 446, con l obiettivo di semplificare le modalità operative per l individuazione e la determinazione della base imponibile dell Irap-imposta regionale sulle attività produttive, oltre a separarne la disciplina applicativa e dichiarativa da quella inerente alle imposte sul reddito Le peculiarità dell imposta sono: - il carattere reale in ambito locale, in quanto si deve considerarla riferita e applicabile alle attività produttive che risultano poste in essere nell ambito del territorio delle Regioni o delle Province autonome. Infatti, la base imponibile dell imposta deve essere individuata nel valore della produzione netta che risulta derivante dall attività esercitata nel territorio di competenza degli enti predetti 8 - la parziale deducibilità ai fini delle imposte sui redditi, anche se con l art. 6 del D.L. 29 novembre 2008, n. 185 è stata espressamente prevista la possibilità, a regime, dal periodo di imposta in corso al 31 dicembre 2008, di procedere alla deduzione dalle imposte sui redditi (IRES e Irpef) del 10% dell Irap corrisposta - l esercizio abituale di un attività autonomamente organizzata diretta alla produzione o allo scambio di beni o alla prestazione di servizi, da cui si deduce che, come regola generale, l attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce, in ogni caso, il riferimento del presupposto di applicazione dell imposta

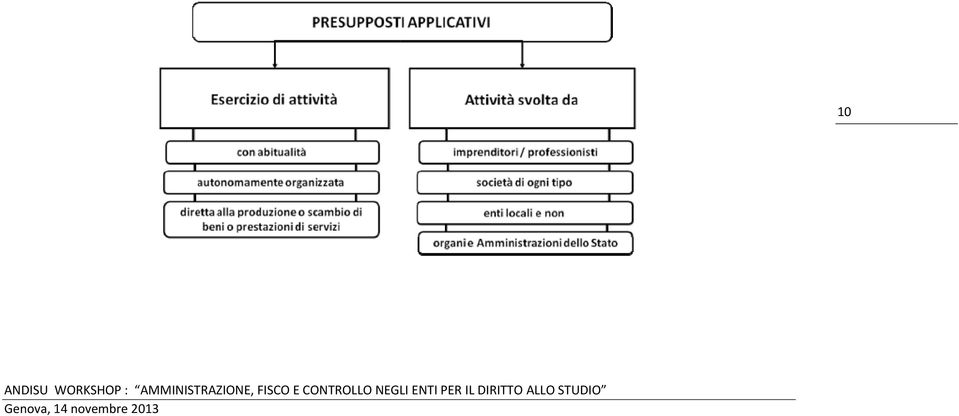

9 PRESUPPOSTI ED AMBITO IMPOSITIVO I presupposti dell IRAP sono individuati nell art. 2 del D.Lgs. 446/1997 e precisamente: nell esercizio abituale di una attività autonomamente organizzata diretta alla produzione o allo scambio di beni ovvero alla prestazione di servizi nell attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto di imposta da cui si intuisce che l attività posta in essere dai seguenti soggetti: 9 società di ogni tipo enti commerciali e non commerciali organi e amministrazioni dello Stato sempre e, comunque, costituisce presupposto ai fini dell applicazione del tributo

10 10

11 11

12 12

13 Determinazione della base imponibile IRAP per gli Enti non commerciali La base imponibile degli enti non commerciali viene determinata in modo diverso in ragione del fatto che: l ente svolge esclusivamente attività istituzionale. Tali enti determinano la base imponibile Irap in base al cosiddetto metodo retributivo, che assume a tassazione le remunerazioni che verranno di seguito indicate l ente svolge anche attività commerciali. Tali enti determinano l Irap dovuta in base al cosiddetto metodo misto, calcolando distintamente l imponibile relativo all attività istituzionale (con il metodo retributivo) e quello riguardante l attività commerciale (con le regole previste per le imprese industriali, commerciali) Enti non commerciali che svolgono solo attività istituzionale 13 Per gli enti non commerciali che svolgono esclusivamente attività istituzionale, la base imponibile dell imposta è costituita dall ammontare delle somme relative a prestazioni di lavoro di qualunque tipo In particolare, per tali soggetti la base imponibile è pari all ammontare: 1. delle retribuzioni spettanti al personale dipendente 2. dei redditi assimilati a quelli di lavoro dipendente 3. dei compensi erogati per i rapporti di collaborazione coordinata e continuativa o collaborazione a progetto 4. dei compensi erogati per attività di lavoro autonomo non esercitate abitualmente nonché per le attività commerciali non esercitate abitualmente

14 Enti non commerciali che svolgono anche attività commerciale (in regime non forfetario) Le attività commerciali sono quelle considerate tali ai fini delle imposte sui redditi. Se l ente non commerciale oltre a svolgere attività istituzionale esercita anche attività commerciale la sua base imponibile sarà costituita dalla somma delle basi imponibili riferite: 1. alle attività commerciali, per le quali si seguono le regole di determinazione proprie delle società commerciali 2. alle attività non commerciali, per le quali si segue il metodo retributivo sopra esaminato. La base imponibile relativa all attività commerciale deve essere determinata con i criteri previsti per le imprese commerciali. Pertanto, essa sarà costituita dalla differenza tra: la somma dei componenti positivi classificabili nelle voci di Conto economico di cui alla lett. A) del comma 1 dell art del codice civile 2. e la somma dei componenti negativi classificabili nelle voci di Conto economico di cui alla lett. B) dello stesso comma 1 dell art. 2425, con esclusione delle perdite su crediti, anche se di natura estimativa (accantonamenti o svalutazioni dirette), e dei costi per il personale dipendente classificabili nelle voci B9 e B14

15 Enti non commerciali che svolgono anche attività commerciale (in regime forfetario) Per gli enti non commerciali che si avvalgono ai fini dell IRES di un regime forfetario di determinazione del reddito (quale ad esempio quello della legge 16 dicembre 1991, n. 398, e quello di cui all art. 109-bis del Tuir) il valore della produzione è costituito: 1. dal reddito d impresa determinato forfetariamente 2. dall ammontare delle retribuzioni del personale dipendente 3. dall ammontare dei compensi spettanti ai collaboratori coordinati e continuativi (ora collaboratori a progetto) 4. dall ammontare dei compensi per prestazioni di lavoro autonomo occasionale e di quelli erogati in relazione a prestazioni di attività commerciali non esercitate abitualmente 5. dall ammontare degli interessi passivi di competenza del 2010 (compresi quelli inclusi nei canoni di locazione finanziaria 15 Costi promiscui: nel caso in cui le retribuzioni e gli altri compensi siano attribuiti a soggetti impiegati anche in attività istituzionali, deve essere presa in considerazione ai fini della determinazione della base imponibile solo la quota riferibile alle attività commerciali. In mancanza di specifica riferibilità degli emolumenti all attività commerciale essi sono deducibili ai fini Irap per un importo corrispondente al rapporto tra ricavi e proventi relativi alle attività commerciali e l ammontare complessivo dei ricavi e dei proventi (art. 10 comma 2, del D.Lgs. n. 446) In pratica quando non è possibile individuare se una delle prestazioni di lavoro precedentemente indicate si riferisca all attività commerciale o a quella istituzionale, occorrerà innanzitutto procedere all effettuazione del rapporto tra i ricavi e gli altri proventi riferibili all attività commerciale e l ammontare complessivo di tutti i ricavi e proventi e quindi depurare le retribuzioni della parte che si ottiene moltiplicando la retribuzione presa in considerazione per il rapporto precedentemente ottenuto.

4.")

16 DICHIARAZIONE IRES / IVA ENC Scheda informativa Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei redditi e dell Iva. Devono compilare la dichiarazione in forma unificata i contribuenti tenuti alla presentazione sia della dichiarazione dei redditi sia della dichiarazione Iva, se hanno un periodo d imposta coincidente con l anno solare. Tuttavia, i contribuenti che intendono utilizzare in compensazione o chiedere a rimborso il credito risultante dalla dichiarazione Iva, possono presentarla separatamente dal modello Unico Enc. Il modello Unico Enc è composto, a sua volta, di due modelli: modello per la dichiarazione dei redditi, i cui quadri sono contrassegnati dalla lettera R modello per la dichiarazione annuale Iva, i cui quadri sono contrassegnati dalla lettera V. 16 Contribuenti obbligati alla presentazione di Unico Enc Devono utilizzare il modello Unico Enc gli enti pubblici e privati diversi dalle società e i trust, che non hanno per oggetto esclusivo o principale l esercizio di attività commerciale, nonché gli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato, a esclusione degli organi e delle amministrazioni dello Stato (compresi quelli a ordinamento autonomo, anche se dotati di personalità giuridica), dei Comuni, dei consorzi fra enti locali, delle associazioni e degli enti gestori di demanio collettivo, delle Comunità montane, delle Province e delle Regioni. Il modello va presentato anche da società ed enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato (si considerano residenti le società e gli enti che per la maggior parte del periodo d imposta hanno la sede legale o la sede dell amministrazione o l oggetto principale nel territorio italiano).

17 Attenzione Gli enti non commerciali si caratterizzano per non avere quale oggetto esclusivo o principale lo svolgimento di un attività di natura commerciale, che non determina reddito d impresa. Nessun rilievo assume, invece, ai fini della qualificazione dell ente non commerciale la natura (pubblica o privata) del soggetto, la rilevanza sociale delle finalità perseguite, l assenza del fine di lucro o la destinazione dei risultati di gestione. Per gli enti residenti, l oggetto esclusivo o principale dell attività (cioè, l attività essenziale per realizzare direttamente gli scopi primari dell ente indicati dalla legge, dall atto costitutivo o dallo statuto) è determinato in base alla legge, all atto costitutivo o allo statuto, se esistenti in forma di atto pubblico o di scrittura privata autenticata o registrata. In mancanza, l oggetto principale è determinato in base all attività effettivamente esercitata nel territorio dello Stato; regola che si applica, in ogni caso agli enti non residenti. Come si presenta Tranne che in casi particolari, il modello Unico Enc va presentato in via telematica: direttamente, tramite i servizi telematici dell Agenzia delle Entrate tramite intermediari abilitati (professionisti, associazioni di categoria, Caf, ecc.). 17 Presentazione telematica diretta I contribuenti che compilano la propria dichiarazione, possono scegliere di trasmetterla direttamente, senza avvalersi di un intermediario abilitato o di consegnarla a un qualsiasi ufficio dell Agenzia delle Entrate. Chi sceglie di trasmettere il modello Unico deve utilizzare: il servizio telematico Fisconline, a meno che non sia tenuto a presentare la dichiarazione dei sostituti d imposta (modello 770) per un numero di soggetti superiore a 20. Per accedere a Fisconline, occorre avere un codice Pin) che va richiesto all Agenzia delle Entrate il servizio telematico Entratel, se è tenuto a presentare il modello 770 in relazione a più di 20 soggetti.

18 La dichiarazione si considera presentata nel giorno in cui si conclude la ricezione dei dati da parte dell Agenzia delle Entrate. La prova della presentazione è data dalla comunicazione dell Agenzia delle Entrate che attesta di aver ricevuto la dichiarazione. Presentazione telematica tramite un intermediario o una società del gruppo Per la trasmissione del modello Unico Enc, il contribuente può anche rivolgersi a un intermediario abilitato. La dichiarazione può essere compilata sia dell intermediario sia dallo stesso contribuente. L intermediario può non accettare l incarico di trasmettere la dichiarazione predisposta dal contribuente, ma è obbligato a inviare sia quelle da lui predisposte sia quelle compilate dai contribuenti per le quali ha assunto l impegno della trasmissione telematica. L intermediario abilitato deve rilasciare: una dichiarazione, datata e sottoscritta, con l assunzione dell impegno a trasmettere in via telematica i dati contenuti nel modello entro 30 giorni dal termine previsto per la presentazione, l originale della dichiarazione firmata dal contribuente e la comunicazione dell Agenzia delle Entrate che ne attesta l avvenuta ricezione. 18 La trasmissione può essere effettuata anche da uno o più soggetti dello stesso gruppo (nel quale almeno una società o un ente sia obbligato alla presentazione telematica della dichiarazione) a cui appartiene l ente non commerciale. In questo caso, l invio può avvenire esclusivamente attraverso Entratel. Presentazione in modalità cartacea I contribuenti che non sono tenuti alla presentazione della dichiarazione Iva o della dichiarazione dei sostituti d imposta o della dichiarazione ai fini Irap o del modello per la comunicazione dei dati relativi all applicazione degli studi di settore e dei parametri, possono presentare la dichiarazione in forma cartacea presso un ufficio postale.

19 Quando si presenta Il modello Unico Enc deve essere presentato entro 9 mesi dalla chiusura del periodo d imposta. Pertanto, se l ente ha l esercizio coincidente con l anno solare, la scadenza di presentazione è fissata al 30 settembre. Attenzione Questa scadenza può subire variazioni o proroghe. Presentazione in ritardo Se il contribuente presenta la dichiarazione Unico Enc entro 90 giorni dalla scadenza del termine stabilito, la dichiarazione è considerata ancora valida ma, per il ritardo, l Agenzia delle Entrate applicherà una sanzione (da 258 a euro, che può aumentare fino al doppio per i soggetti obbligati alla tenuta delle scritture contabili). Si può evitare la sanzione piena se, entro lo stesso termine di 90 giorni, si versa spontaneamente una sanzione ridotta (25 euro, pari ad 1/10 di 258 euro). La dichiarazione presentata con ritardo superiore a 90 giorni si considera, invece, omessa ma costituisce comunque titolo per la riscossione delle imposte da essa derivanti. 19 In caso di errore Nella compilazione della dichiarazione dei redditi può capitare di commettere errori di vario tipo. Per esempio, il contribuente può aver dimenticato di dichiarare alcuni redditi oppure di scalare oneri detraibili e/o deducibili o ritenute d acconto oppure può averli indicati in maniera non corretta. In tutti questi casi, il contribuente può correggere gli errori prima che l Amministrazione finanziaria accerti la violazione commessa. Le modalità per rimediare sono diverse a seconda che le correzioni avvengano prima o dopo la scadenza dei termini di presentazione di Unico.

.")

20 Correzioni nei termini di presentazione I contribuenti che hanno necessità di correggere una dichiarazione già consegnata o trasmessa, possono presentare, entro la scadenza ordinaria, un nuovo modello, barrando la casella Correttiva nei termini. Se dalla dichiarazione rettificativa emerge una maggiore imposta o un minor credito, il contribuente deve versare le somme dovute; nel caso i termini per i versamenti siano già scaduti, può ricorrere al ravvedimento operoso per sanare il pagamento effettuato in ritardo. Se, al contrario, emerge un maggior credito o una minore imposta, il contribuente può chiedere il rimborso o usufruire del credito per l anno successivo; oppure, in alternativa, può utilizzarlo in compensazione per pagare altri tributi. Correzioni dopo la scadenza dei termini di presentazione Scaduti i termini di presentazione della dichiarazione, il contribuente può rettificarla o integrarla presentando una nuova dichiarazione. E possibile ricorrere alla dichiarazione integrativa (in aumento o in diminuzione) soltanto se quella originaria è stata validamente presentata; è considerata tale anche la dichiarazione presentata entro 90 giorni dal termine di scadenza. 20 Dichiarazione integrativa in diminuzione Per correggere errori od omissioni che hanno determinato un maggior reddito, un maggior debito o un minor credito d imposta, il contribuente può integrare a proprio favore la dichiarazione, presentando un altro Unico Enc entro la scadenza prevista per la dichiarazione relativa al periodo d imposta successivo. Sul frontespizio del modello deve essere barrata la casella Dichiarazione integrativa a favore. L eventuale credito d imposta può essere utilizzato in compensazione o richiesto a rimborso.

21 Dichiarazione integrativa in aumento Il contribuente può correggere errori e omissioni che hanno determinato un minor reddito o un minor debito o un maggior credito d imposta, presentando una dichiarazione integrativa (va barrata l apposita casella sul frontespizio): entro la scadenza della dichiarazione relativa all anno successivo, facendo ricorso al ravvedimento operoso e beneficiando, pertanto, di sanzioni ridotte entro i termini per l accertamento, ossia il 31 dicembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione, senza riduzione delle sanzioni (per esempio, entro il 31 dicembre 2017 si può correggere l Unico 2013). Dichiarazione integrativa (art. 2, comma 8-ter, Dpr 322/98) Il contribuente può presentare una dichiarazione integrativa anche al fine di trasformare la richiesta di rimborso dell eccedenza d imposta in credito da utilizzare in compensazione. Tale possibilità è consentita fino a 120 giorni dalla scadenza del termine ordinario di presentazione e sempre che il rimborso non sia stato già erogato, anche in parte. 21 Le sanzioni E prevista l applicazione della sanzione del 30%: per il mancato, carente o tardivo versamento delle imposte dichiarate sulle maggiori imposte dovute per gli errori riscontrati durante i controlli automatici (ad esempio, errori materiali e di calcolo nella determinazione degli imponibili e delle imposte articolo 36-bis del Dpr n. 600 del 1973) e i controlli formali (ad esempio, indicazione in misura superiore di oneri deducibili o detraibili, di ritenute di acconto e di crediti di imposta articolo 36-ter del Dpr n. 600 del 1973). Nel caso di infedele dichiarazione (ad esempio, omessa o errata indicazione di redditi), la sanzione va dal 100% al 200% della maggiore imposta o del minor credito. Se ricorrono le condizioni, il contribuente può avvalersi dell istituto del ravvedimento operoso, usufruendo di sanzioni ridotte.

22 DICHIARAZIONE IRAP Chi deve presentare la dichiarazione Presupposto dell imposta, il cui periodo coincide con quello delle imposte sui redditi, è l esercizio abituale, nel territorio delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni o alla prestazione di servizi. L attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto d imposta. Devono quindi presentare la dichiarazione Irap: le persone fisiche esercenti attività commerciali titolari di redditi d impresa (articolo 55 del Tuir) a eccezione dei minimi le persone fisiche esercenti arti e professioni titolari di redditi di lavoro autonomo (articolo 53, comma 1, del Tuir) a eccezione dei minimi i produttori agricoli titolari di reddito agrario (articolo 32 del Tuir), esercenti attività di allevamento di animali e che determinano il reddito secondo un particolare calcolo (descritto nell articolo 56, comma 5 del Tuir) che tiene conto del numero dei capi allevati coloro che esercitano attività di agriturismo e che, per la determinazione del reddito, si avvalgono di un regime semplificato (articolo 5 della Legge 413/1991) le società semplici, in nome collettivo e in accomandita semplice e quelle equiparate (articolo 5 del Tuir), comprese le associazioni costituite tra persone fisiche per l esercizio in forma associata di arti e professioni le società e gli enti soggetti all imposta sul reddito delle società (Ires) cioè le società per azioni e società in accomandita per azioni, Srl, società cooperative e di mutua assicurazione; i trust e gli enti pubblici e privati diversi dalle società, residenti nel territorio dello Stato, che hanno per oggetto esclusivo o principale l esercizio di attività commerciali; le società e gli enti di ogni tipo, compresi i trust, con o senza personalità giuridica, non residenti nel territorio dello Stato, per l attività esercitata nel territorio delle regioni per un periodo di tempo non inferiore a tre mesi mediante stabile organizzazione (articolo 73, comma 1, lettere a) e b) del Tuir) 22

23 gli enti privati diversi dalle società e i trust, residenti nel territorio dello Stato che non hanno per oggetto esclusivo o principale l esercizio di attività commerciali gli enti non commerciali, compresi i trust, società semplici e associazioni equiparate, non residenti, che hanno esercitato nel territorio dello Stato, per un periodo non inferiore a tre mesi, attività rilevanti agli effetti dell Irap mediante stabile organizzazione, oppure che hanno esercitato attività agricola nel territorio stesso le Amministrazioni pubbliche. Le persone fisiche non residenti sono tenute alla dichiarazione Irap se esercitano in Italia attività commerciali, artistiche o professionali, per un periodo di almeno tre mesi, mediante stabile organizzazione o base fissa, oppure nel caso di esercizio in Italia di attività agricole. Sono invece esonerati dalla dichiarazione Irap: i contribuenti esercenti attività d'impresa, arti o professioni che hanno aderito al regime fiscale di vantaggio per l imprenditoria giovanile e lavoratori in mobilità (articolo 27 del decreto legge 6 luglio 2011, n. 98) gli incaricati di vendita a domicilio soggetti alla ritenuta a titolo d imposta i produttori agricoli con volume d affari annuo non superiore a euro, esonerati dagli adempimenti Iva (articolo 34, comma 6, del Dpr n. 633/1972) a condizione che non abbiano rinunciato al regime di esonero e non svolgono altre attività rilevanti ai fini Irap. 23 Come si presenta La dichiarazione Irap va presentata in via telematica:

24 direttamente, tramite i servizi telematici dell Agenzia delle Entrate tramite intermediari abilitati (professionisti, associazioni di categoria, Caf, ecc.). E possibile, inoltre, presentare la dichiarazione tramite gli uffici dell Agenzia delle Entrate, che forniscono assistenza anche per la compilazione. Presentazione telematica diretta I contribuenti che compilano la propria dichiarazione, possono scegliere di trasmetterla direttamente, senza avvalersi di un intermediario abilitato, o di consegnarla a un qualsiasi ufficio dell Agenzia delle Entrate. Chi sceglie di trasmettere la dichiarazione Irap deve utilizzare: il servizio telematico Fisconline, a meno che non sia tenuto a presentare la dichiarazione dei sostituti d imposta (modello 770) per un numero di soggetti superiore a 20. Per accedere a Fisconline, occorre avere un codice Pin che va richiesto all Agenzia delle Entrate. il servizio telematico Entratel, se è tenuto a presentare il modello 770 in relazione a più di 20 soggetti. La dichiarazione si considera presentata nel giorno in cui si conclude la ricezione dei dati da parte dell Agenzia delle Entrate. La prova della presentazione è data dalla comunicazione dell Agenzia delle Entrate che attesta di aver ricevuto la dichiarazione. 24 Presentazione telematica tramite un intermediario Per la trasmissione della dichiarazione Irap, il contribuente può anche rivolgersi a un intermediario abilitato (professionisti, associazioni di categoria, Caf, ecc.). La dichiarazione può essere compilata sia dell intermediario sia dal contribuente. L intermediario può non accettare l incarico di trasmettere la dichiarazione predisposta dal contribuente, ma è obbligato a inviare sia quelle da lui predisposte sia quelle compilate dai contribuenti per le quali ha assunto l impegno della trasmissione telematica.

25 L intermediario abilitato deve rilasciare: una dichiarazione, datata e sottoscritta, con l assunzione dell impegno a trasmettere in via telematica i dati contenuti nel modello entro 30 giorni dal termine previsto per la presentazione, l originale della dichiarazione firmata dal contribuente e la comunicazione dell Agenzia delle Entrate che ne attesta l avvenuta ricezione. Quando si presenta Il modello Irap deve essere presentato, in via autonoma: per le persone fisiche, le società semplici, le società in nome collettivo e in accomandita semplice, nonché per le società e associazioni a esse equiparate (articolo 5 del Tuir), entro il 30 settembre dell anno successivo a quello di chiusura del periodo d imposta per i soggetti Ires e per le Amministrazioni pubbliche, entro il nono mese successivo a quello di chiusura del periodo d imposta. Ai fini della presentazione non assume, quindi, rilevanza la data di approvazione del bilancio o del rendiconto, ma soltanto la data di chiusura del periodo d imposta. 25 Attenzione Questa scadenza può subire variazioni o proroghe. Presentazione in ritardo

26 Se il contribuente presenta la dichiarazione Irap entro 90 giorni dalla scadenza del termine stabilito, la dichiarazione è considerata ancora valida ma, per il ritardo, l Agenzia delle Entrate applicherà una sanzione (da 258 a euro, che può aumentare fino al doppio per i soggetti obbligati alla tenuta delle scritture contabili). Si può evitare la sanzione piena se, entro lo stesso termine di 90 giorni, si versa spontaneamente una sanzione ridotta (25 euro, pari ad 1/10 di 258 euro). La dichiarazione presentata con ritardo superiore a 90 giorni si considera, invece, omessa ma costituisce comunque titolo per la riscossione delle imposte da essa derivanti. In caso di errore Nella compilazione della dichiarazione Irap può capitare di commettere errori di vario tipo. Per esempio, il contribuente può aver dimenticato di dichiarare alcuni componenti tassabili oppure di scalare oneri deducibili oppure può averli indicati in maniera non corretta. In tutti questi casi, il contribuente può correggere gli errori prima che l Amministrazione finanziaria accerti la violazione commessa. Le modalità per rimediare sono diverse a seconda che le correzioni avvengano prima o dopo la scadenza dei termini di presentazione della dichiarazione Irap. 26 Correzioni nei termini di presentazione I contribuenti che hanno necessità di correggere una dichiarazione già consegnata o trasmessa, possono presentare, entro la scadenza ordinaria, un nuovo modello, barrando la casella Correttiva nei termini. Se dalla dichiarazione rettificativa emerge una maggiore imposta o un minor credito, il contribuente deve versare le somme dovute; nel caso i termini per i versamenti siano già scaduti, può ricorrere al ravvedimento operoso per sanare il pagamento effettuato in ritardo.

27 Se, al contrario, emerge un maggior credito o una minore imposta, il contribuente può chiedere il rimborso o usufruire del credito per l anno successivo; oppure, in alternativa, può utilizzarlo in compensazione per pagare altri tributi. Correzioni dopo la scadenza dei termini di presentazione Scaduti i termini di presentazione della dichiarazione, il contribuente può rettificarla o integrarla presentando una nuova dichiarazione. E possibile ricorrere alla dichiarazione integrativa (in aumento o in diminuzione) soltanto se quella originaria è stata validamente presentata; è considerata tale anche la dichiarazione presentata entro 90 giorni dal termine di scadenza. Dichiarazione integrativa in diminuzione Per correggere errori od omissioni che hanno determinato un maggior valore della produzione, un maggior debito o un minor credito d imposta, il contribuente può integrare a proprio favore la dichiarazione, presentando un altro Modello Irap entro la scadenza prevista per la dichiarazione relativa al periodo d imposta successivo. Sul frontespizio del modello deve essere barrata la casella Dichiarazione integrativa a favore. L eventuale credito d imposta può essere utilizzato in compensazione o richiesto a rimborso. 27 Dichiarazione integrativa in aumento Il contribuente può correggere errori e omissioni che hanno determinato un minor valore della produzione o un minor debito o un maggior credito d imposta, presentando una dichiarazione integrativa (va barrata l apposita casella sul frontespizio): entro la scadenza della dichiarazione relativa all anno successivo, facendo ricorso al ravvedimento operoso e beneficiando, pertanto, di sanzioni ridotte

28 entro i termini per l accertamento, ossia il 31 dicembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione, senza riduzione delle sanzioni (per esempio, entro il 31 dicembre 2017 si può correggere la dichiarazione Irap 2013). Dichiarazione integrativa (art. 2, comma 8-ter, Dpr 322/98) Il contribuente può presentare una dichiarazione integrativa anche al fine di trasformare la richiesta di rimborso dell eccedenza d imposta in credito da utilizzare in compensazione. Tale possibilità è consentita fino a 120 giorni dalla scadenza del termine ordinario di presentazione e sempre che il rimborso non sia stato già erogato, anche in parte. Le sanzioni E prevista l applicazione della sanzione del 30%: per il mancato, carente o tardivo versamento dell Irap dichiarata; sulla maggiore Irap dovuta per gli errori riscontrati durante i controlli automatici (ad esempio, errori materiali e di calcolo nella determinazione della base imponibile e dell imposta articolo 36-bis del Dpr n. 600 del 1973) e i controlli formali (ad esempio, indicazione in misura superiore di oneri deducibili - articolo 36-ter del Dpr n. 600 del 1973). Nel caso di infedele dichiarazione (ad esempio, omessa o errata indicazione di redditi), la sanzione va dal 100% al 200% della maggiore imposta o del minor credito. Se ricorrono le condizioni, il contribuente può avvalersi dell istituto del ravvedimento operoso, usufruendo di sanzioni ridotte. 28

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 54 11.07.2014 La correzione della dichiarazione Le modalità di presentazione della dichiarazione correttiva e della dichiarazione integrativa

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 54 11.07.2014 La correzione della dichiarazione Le modalità di presentazione della dichiarazione correttiva e della dichiarazione integrativa

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

SOGGETTI INTERESSATI

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Associazione Nazionale Tributaristi L.A.P.E.T. I REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI GIAMPIERO LA TORRE Tributarista in Gradisca d'isonzo (GO) SOGGETTI INTERESSATI Associazioni Sportive Dilettantistiche

Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

IRAP determinazione imponibile

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

Imposta Regionale sulle Attività Produttive - IRAP L IRAP è stata introdotta nel 1997, dando seguito a moltissime polemiche, in quanto si presenta come un imposta del tutto atipica sia per quanto riguarda

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

Presupposto soggettivo/oggettivo

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

IRAP Principi generali Irap: acronimo di Imposta regionale sulle attività produttive. È un'imposta reale che colpisce la ricchezza in quanto tale, senza tener conto delle condizioni personali del contribuente

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

STUDIO ANDRETTA & PARTNERS MAURO O. ANDRETTA DOTTORE COMMERCIALISTA REVISORE CONTABILE

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

REGIMI CONTABILI DEGLI ENTI NON COMMERCIALI In base alla normativa in vigore i regimi contabili previsti per gli enti non commerciali sono i seguenti: a) regime ordinario; b) regime semplificato; c) regime

NEWS LETTER numero 1 del 12 marzo 2009

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

NEWS LETTER numero 1 del 12 marzo 2009 Bonus famiglia (art. 1 del DL 29.11.2008 n. 185 convertito nella L. 28.1.2009 n. 2) - Riepilogo della disciplina e dei chiarimenti ufficiali a cura di Matteo Pulga

Fisco Pratico 2005 IRES 5 I R E S. Imposta sul reddito delle società. Disposizioni generali. (Artt. 72 e 73)

") Fisco Pratico 2005 IRES 5 I R E S Imposta sul reddito delle società Disposizioni generali (Artt. 72 e 73) Presupposto dell Ires L'Ires si applica sui redditi in denaro o in natura di qualsiasi categoria

Fisco Pratico 2005 IRES 5 I R E S Imposta sul reddito delle società Disposizioni generali (Artt. 72 e 73) Presupposto dell Ires L'Ires si applica sui redditi in denaro o in natura di qualsiasi categoria

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.

Studio Associato Cerato & Popolizio Dottori commercialisti Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.it Dott. Sandro

Studio Associato Cerato & Popolizio Dottori commercialisti Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.it Dott. Sandro

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Le associazioni sportive

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

L IVA nelle associazioni sportive dilettantistiche 1 Attività «ISTITUZIONALE» Attività «COMMERCIALE» applicazione del regime «ORDINARIO» liquidazione ordinaria dell IVA eccezione per attività spettacolistiche

per aiutarvi nell adempimento delle Vs. funzioni.

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Egregi Tesorieri, in questo elaborato vengono riportate alcune annotazioni pratiche e fiscali per aiutarvi nell adempimento delle Vs. funzioni. Auguri di buon lavoro Lion Giovanna Cobuzzi Tesoriere Distrettuale

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Corso Diritto Tributario

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

Corso Diritto Tributario Il reddito d impresad Lezione 16/ PARTE I Il reddito d impresad L articolo 55 tratta del reddito d impresa d delle persone fisiche (come categoria IRPEG) Le norme sulla determinazione

MODELLO 770/2007 SEMPLIFICATO. Assimpredil ANCE 18 settembre 2007

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

Avv. Rag. Eugenio Testoni Avv. Stefano Legnani D.ssa Milena Selli D.ssa Monica Tonetto D.ssa Mikaela Leombruni Rag. Gioia Miconi Dott.

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

8.2016 Giugno PROROGHE VERSAMENTI per i contribuenti con Studi di settore Sommario 1. PREMESSA... 2 2. SOGGETTI INTERESSATI DALLA PROROGA DEI VERSAMENTI... 2 2.1 Soci di società e associazioni trasparenti...

n 5 maggio 2014 Regime Enti non commerciali

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

1. Agevolazioni per l imposta sul reddito: IMPOSTE DIRETTE 2. Agevolazioni per l imposta sul reddito: IRAP 3. Detrazione IRPEF per la pratica sportiva dilettantistica 4. Cinque per Mille 5. Adempimenti

DEFINIZIONE DELLE VARIABILI IRAP ANNO D IMPOSTA 2012

DEFINIZIONE DELLE VARIABILI IRAP ANNO D IMPOSTA 2012 IRAP Di seguito è riportata la definizione e la modalità di calcolo delle singole variabili contenute nelle tabelle disponibili attraverso la navigazione

DEFINIZIONE DELLE VARIABILI IRAP ANNO D IMPOSTA 2012 IRAP Di seguito è riportata la definizione e la modalità di calcolo delle singole variabili contenute nelle tabelle disponibili attraverso la navigazione

ERRORI E DIMENTICANZE

ERRORI E DIMENTICANZE CORREZIONI DI ERRORI E DIMENTICANZE Introduzione Nella predisposizione della dichiarazione 730 è possibile che il contribuente abbia commesso errori o abbia dimenticato ad esempio

ERRORI E DIMENTICANZE CORREZIONI DI ERRORI E DIMENTICANZE Introduzione Nella predisposizione della dichiarazione 730 è possibile che il contribuente abbia commesso errori o abbia dimenticato ad esempio

CSV Marche Scadenzario Fiscale 2014 - aggiornamento 27 marzo 2014

CSV Marche Scadenzario Fiscale 2014 - aggiornamento 27 marzo 2014 ADEMPIMENTI FISCALI 2014: COMUNICAZIONI E DICHIARAZIONI e VERSAMENTI NB: qualora il giorno di scadenza cada di sabato o domenica, la scadenza

CSV Marche Scadenzario Fiscale 2014 - aggiornamento 27 marzo 2014 ADEMPIMENTI FISCALI 2014: COMUNICAZIONI E DICHIARAZIONI e VERSAMENTI NB: qualora il giorno di scadenza cada di sabato o domenica, la scadenza

L agenda dei pagamenti di Unico 2013, Irap 2013, Iva 2013 e della prima rata Imu

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

OGGETTO: La correzione degli errori nel modello 730

Roma, 16/10/2013 Ai gentili Clienti Loro sedi OGGETTO: La correzione degli errori nel modello 730 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 16/10/2013 Ai gentili Clienti Loro sedi OGGETTO: La correzione degli errori nel modello 730 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Quali enti sono tenuti a pagare l Irap? Tutti indistintamente, sia che svolgano attività commerciale sia che non la svolgano.

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

Cos è l Irap? E una sorta di tassa sul costo del lavoro. Se l associazione ha personale dipendente, un collaboratore a progetto o delle prestazioni di lavoro autonomo occasionale deve pagare l Irap su

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

MODELLO 770/2001 PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU

Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU") MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

1 DEDUZIONI FORFETARIE PER GLI AUTOTRASPORTATORI PER IL 2010

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

SCADENZIARIO FISCALE PER IL MESE DI. Giugno 2008. Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale.

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

Termine di versamento delle imposte di presentazione delle varie dichiarazioni

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

Natura giuridica La distribuzione per natura giuridica ha utilizzato la seguente aggregazione dei codici 1.

Sono elencate le variabili oggetto di analisi, per ognuna delle quali è specicato il signicato e indicato il rigo di riferimento del modello Unico Enti non commerciali 2008. Nel caso di variabili calcolate

Sono elencate le variabili oggetto di analisi, per ognuna delle quali è specicato il signicato e indicato il rigo di riferimento del modello Unico Enti non commerciali 2008. Nel caso di variabili calcolate

Le Società e le Associazioni Sportive Dilettantistiche

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Le Società e le Associazioni Sportive Dilettantistiche DISPOSIZIONI E ADEMPIMENTI FISCALI PER L ATTIVITA SPORTIVA DILETTANTISTICA 1 REQUISITI FORMALI la COSTITUZIONE Ai sensi dell art. 90 L. 289/2002 e

Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 NOVEMBRE AL 15 DICEMBRE 2011 Di seguito evidenziamo i principali adempimenti dal 15 al 15 dicembre 2011, con il commento

LE IMPOSTE SUL REDDITO

LE IMPOSTE SUL REDDITO LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile rappresenta il valore di partenza a cui fa riferimento la disciplina

LE IMPOSTE SUL REDDITO LE IMPOSTE SUL REDDITO Il risultato che scaturisce dal bilancio redatto in base alla normativa del codice civile rappresenta il valore di partenza a cui fa riferimento la disciplina

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

TITOLO I - DICHIARAZIONE ANNUALE ART. 1 - DICHIARAZIONE DEI SOGGETTI PASSIVI 15 PREMESSA 16 1. OBBLIGO DI PRESENTAZIONE DELLA DICHIARAZIONE DEI REDDITI (CO. 1) 17 2. NATURA GIURIDICA DELLA DICHIARAZIONE

Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

Le nuove scadenze per la presentazione del modello Unico 2001;

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13/2001 Le nuove scadenze per la presentazione del modello Unico 2001; Copyright 2001 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13/2001 Le nuove scadenze per la presentazione del modello Unico 2001; Copyright 2001 Acerbi

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

1. PRINCIPALI SCADENZE DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

Direzione Regionale della Toscana

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

Direzione Regionale della Toscana IL REGIME AGEVOLATO PER LE NUOVE INIZIATIVE PRODUTTIVE (art. 13 legge n. 388/2000) GENNAIO 2008 SOGGETTI AMMESSI Possono beneficiare del regime agevolato in esame: le

I chiarimenti dell'agenzia sulla precompilata

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

EROGAZIONI LIBERALI: le agevolazioni fiscali

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

SERVIZI TRIBUTARI ANNO 2014 pag. 330. Soggetti esonerati dal versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

PRESUPPOSTO SOGGETTIVO DELL IRAP

2 PRESUPPOSTO SOGGETTIVO DELL IRAP DLgs. 446/97 3 Prassi C.M. 4.6.98 n. 141/E; C.M. 26.7.2000 n. 148/E; Circ. Agenzia delle Entrate 6.8.2007 n. 48; Circ. Agenzia delle Entrate 19.11.2007 n. 61; Circ. Agenzia

2 PRESUPPOSTO SOGGETTIVO DELL IRAP DLgs. 446/97 3 Prassi C.M. 4.6.98 n. 141/E; C.M. 26.7.2000 n. 148/E; Circ. Agenzia delle Entrate 6.8.2007 n. 48; Circ. Agenzia delle Entrate 19.11.2007 n. 61; Circ. Agenzia

OPZIONE PER LA TRASPARENZA FISCALE DELLE SOCIETA DI CAPITALI: SCADENZA AL 31.12.2014

OPZIONE PER LA TRASPARENZA FISCALE DELLE SOCIETA DI CAPITALI: SCADENZA AL 31.12.2014 A cura di Celeste Vivenzi Premessa generale Entro il termine del 31 dicembre 2014 le società di capitali (con soci in

OPZIONE PER LA TRASPARENZA FISCALE DELLE SOCIETA DI CAPITALI: SCADENZA AL 31.12.2014 A cura di Celeste Vivenzi Premessa generale Entro il termine del 31 dicembre 2014 le società di capitali (con soci in

Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. DICHIARAZIONE IVA Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. DICHIARAZIONE IVA Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

UNICO 2013. Modello WK05U. ntrate. genzia. Studi di settore. QUADRO A Personale addetto all attività

69.0. - Servizi forniti da dottori commercialisti 69.0. - Servizi forniti da ragionieri e periti commerciali 69.0.30 - Attività dei consulenti del lavoro barrare la casella corrispondente al codice di