Le Start-up innovative a vocazione sociale ORGANIZZAZIONE DELLE AZIENDE E DEL NO PROFIT

|

|

|

- Stefano Sartori

- 4 anni fa

- Visualizzazioni

Transcript

1 Le Start-up innovative a vocazione sociale

2 Di cosa parleremo???

3

4 Fasi di vita di un organizzazione R&S Pre-Seed Seed Start-up Growth Maturity Decline/ Survival

5 Alcune definizioni (1) Terzo settore Complesso di organizzazioni che si pongono all interno del sistema economico e si collocano tra Stato e il libero mercato, con un ruolo e una funzione sociale. Si tratta di enti privati volti alla produzione di beni e servizi. E opinione comune che il Terzo settore non possa essere ricondotto entro modelli precostituiti, essendo una realtà sociale, economica e culturale in continua evoluzione

6 Alcune definizioni (2) Il «non profit» Con tale espressione, tradotta dall espressione «not for profit», vengono identificati organizzazioni ed enti che operano con finalità esplicitamente solidaristiche i cui avanzi di gestione (Utili) devono essere interamente reinvestiti per gli scopi sociali/organizzativi. La definizione «senza scopo di lucro» non esclude che l attività svolta dalle organizzazioni sia in grado di generare flussi reddituali in grado di sostenere le attività sociali. Le ONLUS possono svolgere attività commerciale, in maniera non prevalente, ma non possono distribuire utili.

7 Alcune definizioni (3) Due interpretazioni del «non profit» 1) Il np è un insieme di organizzazioni in grado di permettere ai consumatori di ridurre le asimmetrie e in grado di creare relazioni fiduciarie tra istituzioni e consumatori 2) Il np è una risposta al fallimento dello Stato nel soddisfare una domanda di servizi eterogenea. Il fenomeno non si sviluppa in una concorrenza tra pubblico e privato, ma in forme di partnership: il c.d. welfare mix.

8 Alcune definizioni (4) Il «no profit» Traduzione letterale «nessun profitto», indica tutte le organizzazioni del Terzo settore che non svolgono alcuna attività di mercato, ovvero quelle organizzazioni che, per funzionare necessitano del dono (donazioni e\o finanziamenti) e del tempo altrui in forma gratuita (volontariato). In questa categoria rientrano la maggior parte delle Onlus e delle Organizzazioni di Volontariato (OdV).

9 Attuale panorama nel terzo settore Organizzazioni «for profit»; Organizzazioni For profit con comportamenti socialmente responsabili Organizzazioni For profit che concentrano nel sociale il proprio business Organizzazioni «no for profit»; Organizzazioni No for profit con l obiettivo di raggiungere un valore sociale ed economico Organizzazioni filantropiche, guidate da una motivazione di interesse collettivo e non da scopi di lucro

10 Le nuove organizzazioni ibride: Le imprese sociali (1) L impresa Sociale non è una nuova forma sociale ma una particolare qualifica «non profit». Introdotta dal Dlgs 155/06 opera isolo in specifici settori: Istruzione, educazione e formazione (anche extra-scolastica) Tutela dell ambiente e dell ecosistema Valorizzazione del patrimonio culturale Turismo sociale Formazione universitaria e post-universitaria Ricerca ed erogazione di servizi culturali Servizi strumentali alle imprese sociali Assistenza sociale, sanitaria e socio-sanitaria.

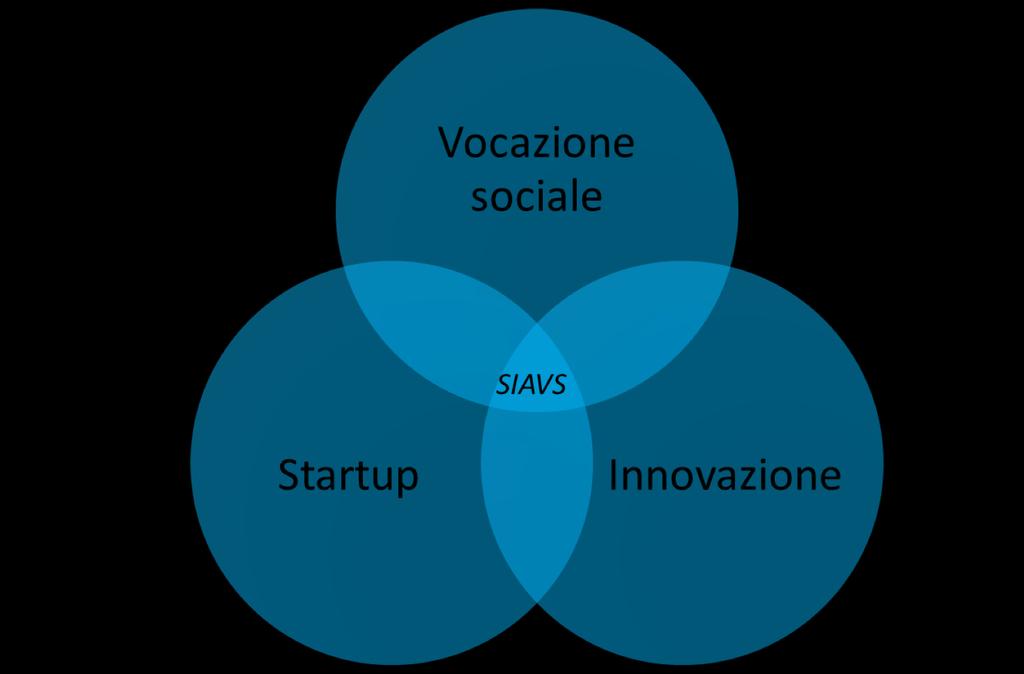

11 Le SIAVS Possono diventare SIAVS le società di capitali non quotate in possesso dei seguenti requisiti: a. essere nuova o attiva da meno di quattro anni; b. avere la sede principale in Italia; c. presentare meno di 5 milioni di euro di fatturato; d. non distribuire utili; e. avere come oggetto sociale esclusivo o prevalente la produzione, lo sviluppo e la commercializzazione di beni o servizi innovativi ad alto valore tecnologico; f. non essere stata costituita da una fusione, scissione societaria o a seguito di cessione di azienda o di ramo di azienda; g. soddisfare almeno uno dei seguenti criteri: 1. almeno il 15% del maggiore tra costi e ricavi annui è attribuibile ad attività di R&S; 2. il team è composto o per almeno 1/3 da dottorandi o dottori di ricerca o da personale che ha svolto attività di ricerca per almeno 3 anni, oppure per almeno 2/3 da detentori di laurea magistrale; 3. l impresa è proprietaria, depositaria o licenziataria di un brevetto, di una privativa industriale o di un elaboratore originario registrato.

12 Le SIAVS: Il Documento di Descrizione dell Impatto Sociale (1) Descrivere l impatto sociale di un organizzazione significa assegnare alle attività che questa svolge degli effetti più ampi e di lungo termine, effetti intesi come potenziali benefici o cambiamenti che l intervento genera nella comunità in termini di conoscenze, attitudini, stato, condizioni di vita, valori. Allo stesso tempo, questi risultati devono essere tradotti in termini misurabili. L operatore chiamato alla redazione del Documento di Descrizione dell Impatto Sociale dovrebbe essere sempre guidato dalla finalità ultima di questa informativa, ovvero dare conto delle attività condotte dall azienda e delle loro ripercussioni sui diversi stakeholder, in ragione delle quali si legittima lo status di SIAVS.

13 Le SIAVS: Il Documento di Descrizione dell Impatto Sociale (2) Nella redazione del Documento di Descrizione dell Impatto Sociale dovrebbe si deve tenere conto della finalità informativa, ovvero dare risalto alle attività condotte dall azienda e le loro ripercussioni sui diversi stakeholder, in ragione delle quali si legittima lo status di SIAVS.

14 Le SIAVS: Il Documento di Descrizione dell Impatto Sociale (3) Una possibile articolazione in sezioni del Documento di descrizione di impatto sociale: 1. L organizzazione 1.1 Profilo dell organizzazione; 1.2 Il problema sociale e la soluzione proposta 1.3 Descrizione delle attività 2. L impatto sociale 2.1 Teoria del Cambiamento e Catena del Valore dell Impatto 2.2 Griglia di indicatori di impatto

15 Risorse e competenze nelle SIAVS Secondo la teoria neoclassica, l uomo economico è un soggetto interessato esclusivamente alla massimizzazione della propria utilità [ ] è egoista (Depedri, 2008) L imprenditore sociale, è chiamato a superare i paradigmi dell economia profit oriented e a individuarne dei nuovi. Colloquio Scientifico sull'impresa sociale IX Edizione

16 III Step La creazione del valore nelle SIAVS Inputs Impatti Attività Outcome Output Il valore generato dalle SIAVS, o in generale dalla imprese sociali, non viene espresso in termini monetari, ma secondo il modello individuato dal MISE, dall impatto delle attività della stessa sulla comunità di riferimento. Propria elaborazione Catena del Valore dell Impatto (CVI) Colloquio Scientifico sull'impresa sociale IX Edizione

17 La creazione del valore nelle SIAVS Ulteriore modello in tema di valore è la Catena del Valore Compatibile (CVC) (Ricotti P., 2010). Esso è uno strumento di gestione per le imprese che desiderano svolgere le proprie attività in coerenza con i principi della sostenibilità non solo economica o ambientale ma complessiva. Soltanto analizzando tali impresa con la prospettiva dell etica, tutte le scelte realizzate dall impresa sociale appaiono coerenti, altrimenti sotto la prospettiva economicoaziendale risulterebbero sbagliate e antieconomiche Colloquio Scientifico sull'impresa sociale IX Edizione

18 Uno sguardo numerico

Aggiornato a luglio La startup innovativa

Aggiornato a luglio 2019 La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa

Aggiornato a luglio 2019 La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa

LA START UP A VOCAZIONE SOCIALE MODELLI DI BUSINESS PER LE IMPRESE DEL NON PROFIT I vantaggi, le agevolazioni fiscali, i finanziamenti regionali

LA START UP A VOCAZIONE SOCIALE MODELLI DI BUSINESS PER LE IMPRESE DEL NON PROFIT I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Mercoledì 9 marzo 2016 Emanuela Colarullo Il contesto normativo

LA START UP A VOCAZIONE SOCIALE MODELLI DI BUSINESS PER LE IMPRESE DEL NON PROFIT I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Mercoledì 9 marzo 2016 Emanuela Colarullo Il contesto normativo

Le start up innovative a vocazione sociale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Innovazione nel terzo settore, una sfida possibile Le start up innovative a vocazione sociale ANTONIA VERNA 10 aprile 2014 Sala Convegni C.so Europa, 11 Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Innovazione nel terzo settore, una sfida possibile Le start up innovative a vocazione sociale ANTONIA VERNA 10 aprile 2014 Sala Convegni C.so Europa, 11 Milano

START UP E PMI INNOVATIVE

START UP E PMI INNOVATIVE Dott. Paolo Massinissa Magini 1 L evoluzione normativa delle start up a) D.L. 179/2012 convertito in Legge 221/2012 (Disciplina Startup Innovativa) * b) D.L. 03/2015 convertito

START UP E PMI INNOVATIVE Dott. Paolo Massinissa Magini 1 L evoluzione normativa delle start up a) D.L. 179/2012 convertito in Legge 221/2012 (Disciplina Startup Innovativa) * b) D.L. 03/2015 convertito

La consulenza aziendale per l impresa sociale: a che punto siamo? Roma 10 novembre 2016

La consulenza aziendale per l impresa sociale: a che punto siamo? Roma 10 novembre 2016 Quali sono le imprese sociali in Italia? Associazioni ex Titolo I del Codice civile Associazioni di promozione sociale

La consulenza aziendale per l impresa sociale: a che punto siamo? Roma 10 novembre 2016 Quali sono le imprese sociali in Italia? Associazioni ex Titolo I del Codice civile Associazioni di promozione sociale

Emanuela Colarullo Consulente

Emanuela Colarullo Consulente Il contesto normativo Nel 2012 con il Decreto Crescita 2.0, recante Ulteriori misure urgenti per la crescita del Paese è stata per la prima volta affrontato il tema dell impresa

Emanuela Colarullo Consulente Il contesto normativo Nel 2012 con il Decreto Crescita 2.0, recante Ulteriori misure urgenti per la crescita del Paese è stata per la prima volta affrontato il tema dell impresa

La creazione d impresa in Emilia-Romagna. 16/11/2017 Modena

La creazione d impresa in Emilia-Romagna 16/11/2017 Modena L ECOSISTEMA DELLE STARTUP IN EMILIA-ROMAGNA L Emilia-Romagna è tra le regioni con le politiche più avanzate per le startup innovative. È al secondo

La creazione d impresa in Emilia-Romagna 16/11/2017 Modena L ECOSISTEMA DELLE STARTUP IN EMILIA-ROMAGNA L Emilia-Romagna è tra le regioni con le politiche più avanzate per le startup innovative. È al secondo

Palazzo Rosso, 6 Luglio 2017 SEMINARIO SU STARTUP INNOVATIVE E STARTUP INNOVATIVE A VOCAZIONE SOCIALE

Palazzo Rosso, 6 Luglio 2017 SEMINARIO SU STARTUP INNOVATIVE E STARTUP INNOVATIVE A VOCAZIONE SOCIALE 1. Illustrazione delle agevolazioni per le startup innovative 2. Quadro di riferimento per le startup

Palazzo Rosso, 6 Luglio 2017 SEMINARIO SU STARTUP INNOVATIVE E STARTUP INNOVATIVE A VOCAZIONE SOCIALE 1. Illustrazione delle agevolazioni per le startup innovative 2. Quadro di riferimento per le startup

Imprenditorialità e cultura d impresa Temi giuridici per l imprenditore

Imprenditorialità e cultura d impresa Temi giuridici per l imprenditore Prof. avv. Eva Desana Associato di Diritto commerciale Dipartimento di giurisprudenza -------- 29 novembre 2016 Imprenditore L imprenditore,

Imprenditorialità e cultura d impresa Temi giuridici per l imprenditore Prof. avv. Eva Desana Associato di Diritto commerciale Dipartimento di giurisprudenza -------- 29 novembre 2016 Imprenditore L imprenditore,

Ferrara, Dicembre Start-up Le imprese degli innovatori ferraresi

Ferrara, Dicembre 2017 Start-up Le imprese degli innovatori ferraresi Premessa Con il DL 179/2012, noto come "Decreto Crescita 2.0", convertito in Legge n.221/2012, il Governo ha adottato una normativa

Ferrara, Dicembre 2017 Start-up Le imprese degli innovatori ferraresi Premessa Con il DL 179/2012, noto come "Decreto Crescita 2.0", convertito in Legge n.221/2012, il Governo ha adottato una normativa

L INNOVAZIONE SOCIALE è intesa come la capacità di una società di affrontare e risolvere I problemi socio-ambientali che la affliggono.

L INNOVAZIONE SOCIALE è intesa come la capacità di una società di affrontare e risolvere I problemi socio-ambientali che la affliggono. Le idee innovative e le persone, in quanto inserite in un contesto

L INNOVAZIONE SOCIALE è intesa come la capacità di una società di affrontare e risolvere I problemi socio-ambientali che la affliggono. Le idee innovative e le persone, in quanto inserite in un contesto

1. Descrizione e obiettivi

1. Descrizione e obiettivi La presente call-for-startup è un iniziativa che nasce dal Gruppo dei Giovani Imprenditori di Confindustria Bergamo. Con questa iniziativa, i Giovani Imprenditori intendono facilitare

1. Descrizione e obiettivi La presente call-for-startup è un iniziativa che nasce dal Gruppo dei Giovani Imprenditori di Confindustria Bergamo. Con questa iniziativa, i Giovani Imprenditori intendono facilitare

Ferrara, Dicembre Start-up Le imprese degli innovatori ferraresi

Ferrara, Dicembre 2018 Start-up Le imprese degli innovatori ferraresi Premessa Con il DL 179/2012, noto come "Decreto Crescita 2.0", convertito in Legge n.221/2012, il Governo ha adottato una normativa

Ferrara, Dicembre 2018 Start-up Le imprese degli innovatori ferraresi Premessa Con il DL 179/2012, noto come "Decreto Crescita 2.0", convertito in Legge n.221/2012, il Governo ha adottato una normativa

Genova, 23 Novembre 2015

Genova, 23 Novembre 2015 Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova Francesco Cinaglia 1 GUIDA ALLE START UP INNOVATIVE La Start up innovativa è stata introdotta nell ordinamento

Genova, 23 Novembre 2015 Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova Francesco Cinaglia 1 GUIDA ALLE START UP INNOVATIVE La Start up innovativa è stata introdotta nell ordinamento

Le Start-up Innovative

Le Start-up Innovative Riferimenti legislativi: Art. 25 del D.L. n. 179/2012, convertito dalla Legge n. 221/2012; D.L. n. 76/2013; e successive modifiche. Definizione La start-up innovativa e la società

Le Start-up Innovative Riferimenti legislativi: Art. 25 del D.L. n. 179/2012, convertito dalla Legge n. 221/2012; D.L. n. 76/2013; e successive modifiche. Definizione La start-up innovativa e la società

STARTUP E PMI INNOVATIVE IN PROVINCIA DI MANTOVA

STARTUP E PMI INNOVATIVE IN PROVINCIA DI MANTOVA Sempre più di frequente si parla di innovazione e dell importanza per le imprese di investire in questo ambito per poter garantire il loro successo nel

STARTUP E PMI INNOVATIVE IN PROVINCIA DI MANTOVA Sempre più di frequente si parla di innovazione e dell importanza per le imprese di investire in questo ambito per poter garantire il loro successo nel

LA CAMERA DI COMMERCIO PER LE NUOVE IMPRESE REQUISITI E PROCEDURE PER LA COSTITUZIONE DELLA START UP INNOVATIVA

LA CAMERA DI COMMERCIO PER LE NUOVE IMPRESE REQUISITI E PROCEDURE PER LA COSTITUZIONE DELLA START UP INNOVATIVA Dr. Michele Marchetto Dr.ssa Isabella Panarotto Vicenza, 3 ottobre 2017 1 Sezione Speciale

LA CAMERA DI COMMERCIO PER LE NUOVE IMPRESE REQUISITI E PROCEDURE PER LA COSTITUZIONE DELLA START UP INNOVATIVA Dr. Michele Marchetto Dr.ssa Isabella Panarotto Vicenza, 3 ottobre 2017 1 Sezione Speciale

Il finanziamento all impresa innovativa: credito bancario e strumenti alternativi.

Il finanziamento all impresa innovativa: credito bancario e strumenti alternativi. Sommario: L accesso a fonti finanziarie adeguate è un elemento fondamentale e strategico della fase di avvio e di crescita

Il finanziamento all impresa innovativa: credito bancario e strumenti alternativi. Sommario: L accesso a fonti finanziarie adeguate è un elemento fondamentale e strategico della fase di avvio e di crescita

Informativa per la clientela di studio

Informativa per la clientela di studio N. 8 del 11.01.2017 Ai gentili Clienti Loro sedi OGGETTO: Investimenti in start-up innovative: detrazioni fiscali Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 8 del 11.01.2017 Ai gentili Clienti Loro sedi OGGETTO: Investimenti in start-up innovative: detrazioni fiscali Gentile Cliente, con la stesura del presente documento

CAPITOLO 15. La legge 17 dicembre 2012 n. 221 conversione del decreto legge 18 ottobre 2012 n. 179: «LA START UP INNOVATIVA NELL ORDINAMENTO ITALIANO»

CAPITOLO 15 La legge 17 dicembre 2012 n. 221 conversione del decreto legge 18 ottobre 2012 n. 179: «LA START UP INNOVATIVA NELL ORDINAMENTO ITALIANO» Di Giuseppe Colella e Luca Tegas SOMMARIO: 1. Start

CAPITOLO 15 La legge 17 dicembre 2012 n. 221 conversione del decreto legge 18 ottobre 2012 n. 179: «LA START UP INNOVATIVA NELL ORDINAMENTO ITALIANO» Di Giuseppe Colella e Luca Tegas SOMMARIO: 1. Start

START-UP: TUTTI I VANTAGGI PER LO SVILUPPO DI IMPRESE INNOVATIVE

START-UP: TUTTI I VANTAGGI PER LO SVILUPPO DI IMPRESE INNOVATIVE Analisi della normativa in tema di start-up e dei vantaggi ai quali è possibile accedere a seguito della loro costituizione (redattore Ambra

START-UP: TUTTI I VANTAGGI PER LO SVILUPPO DI IMPRESE INNOVATIVE Analisi della normativa in tema di start-up e dei vantaggi ai quali è possibile accedere a seguito della loro costituizione (redattore Ambra

ONLUS START UP. Stefano Ragghianti Dottore commercialista LUCCA

ONLUS START UP Stefano Ragghianti Dottore commercialista LUCCA PRINCIPIO SUSSIDIARIETA NELLA COSTITUZIONE ITALIANA DAL 2001 CARTA DIRITTI STATI UNITI 1791 DIRITTO COMUNITARIO SERVIZIO SANITARIO SERVIZI

ONLUS START UP Stefano Ragghianti Dottore commercialista LUCCA PRINCIPIO SUSSIDIARIETA NELLA COSTITUZIONE ITALIANA DAL 2001 CARTA DIRITTI STATI UNITI 1791 DIRITTO COMUNITARIO SERVIZIO SANITARIO SERVIZI

GUIDA PER GLI STARTUPPER APPROFONDIMENTO 2 COS È UNA STARTUP INNOVATIVA. In collaborazione con

04 GUIDA PER GLI STARTUPPER APPROFONDIMENTO 2 COS È UNA STARTUP INNOVATIVA www.bioupper.com In collaborazione con Approfondimento 2_23 COME COSTITUIRE UNA STARTUP INNOVATIVA Con il decreto-legge n. 179

04 GUIDA PER GLI STARTUPPER APPROFONDIMENTO 2 COS È UNA STARTUP INNOVATIVA www.bioupper.com In collaborazione con Approfondimento 2_23 COME COSTITUIRE UNA STARTUP INNOVATIVA Con il decreto-legge n. 179

LE START UP INNOVATIVE

LE START UP INNOVATIVE 1 1 Definizione 2 2 COS È UNA START UP INNOVATIVA? Società di capitali di diritto italiano ovvero società europea residente in Italia, le cui azioni o quote rappresentative del capitale

LE START UP INNOVATIVE 1 1 Definizione 2 2 COS È UNA START UP INNOVATIVA? Società di capitali di diritto italiano ovvero società europea residente in Italia, le cui azioni o quote rappresentative del capitale

Aggiornato a luglio La PMI innovativa

Aggiornato a luglio 2019 La PMI innovativa Cosa è una PMI innovativa? La definizione di PMI innovativa è contenuta nel D.L. 3/2015, art. 4, comma 1: «Per "piccole e medie imprese innovative", di seguito

Aggiornato a luglio 2019 La PMI innovativa Cosa è una PMI innovativa? La definizione di PMI innovativa è contenuta nel D.L. 3/2015, art. 4, comma 1: «Per "piccole e medie imprese innovative", di seguito

SFIDE E OPPORTUNITÀ PER I DOTTORI DI RICERCA OLTRE

SFIDE E OPPORTUNITÀ PER I DOTTORI DI RICERCA OLTRE L'ACCADEMIA DOTT.SSA LUCIA BALDINO RESPONSABILE VALORIZZAZIONE PER ASSOCIAZIONE DOTTORANDI E DOTTORI DI RICERCA IN ITALIA BRESCIA, 12 GIUGNO 2019 PERCHÉ

SFIDE E OPPORTUNITÀ PER I DOTTORI DI RICERCA OLTRE L'ACCADEMIA DOTT.SSA LUCIA BALDINO RESPONSABILE VALORIZZAZIONE PER ASSOCIAZIONE DOTTORANDI E DOTTORI DI RICERCA IN ITALIA BRESCIA, 12 GIUGNO 2019 PERCHÉ

DECRETO CRESCITA 2.0 D.L. 18 ottobre 2012 n. 179 (conv. con L n. 221) ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE

ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE") DECRETO CRESCITA 2.0 D.L. 18 ottobre 2012 n. 179 (conv. con L. 17.12.2012 n. 221) ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE Sezione IX Artt. 25-32 MISURE PER LA NASCITA E LO SVILUPPO DI IMPRESE

DECRETO CRESCITA 2.0 D.L. 18 ottobre 2012 n. 179 (conv. con L. 17.12.2012 n. 221) ULTERIORI MISURE URGENTI PER LA CRESCITA DEL PAESE Sezione IX Artt. 25-32 MISURE PER LA NASCITA E LO SVILUPPO DI IMPRESE

IMPRESA FORMATIVA SIMULATA UNA MODALITA DI ATTUAZIONE PERCORSI PER LE COMPETENZE TRASVERSALI E PER L ORIENTAMENTO (ALTERNANZA SCUOLA LAVORO)

") IMPRESA FORMATIVA SIMULATA UNA MODALITA DI ATTUAZIONE PERCORSI PER LE COMPETENZE TRASVERSALI E PER L ORIENTAMENTO (ALTERNANZA SCUOLA LAVORO) Impresa Formativa Simulata nel Terzo settore Francesca Benedetti

IMPRESA FORMATIVA SIMULATA UNA MODALITA DI ATTUAZIONE PERCORSI PER LE COMPETENZE TRASVERSALI E PER L ORIENTAMENTO (ALTERNANZA SCUOLA LAVORO) Impresa Formativa Simulata nel Terzo settore Francesca Benedetti

LE RISORSE PER LA GESTIONE E LO SVILUPPO DEL TERZO SETTORE E DELL IMPRESA SOCIALE. SARA RAGO, AICCON-The FundRaising School

LE RISORSE PER LA GESTIONE E LO SVILUPPO DEL TERZO SETTORE E DELL IMPRESA SOCIALE SARA RAGO, AICCON-The FundRaising School INDICE Parte 1 Il TERZO SETTORE IN ITALIA Risorse e identità del Terzo settore

LE RISORSE PER LA GESTIONE E LO SVILUPPO DEL TERZO SETTORE E DELL IMPRESA SOCIALE SARA RAGO, AICCON-The FundRaising School INDICE Parte 1 Il TERZO SETTORE IN ITALIA Risorse e identità del Terzo settore

UNA FINANZA AL SERVIZIO DELL INNOVAZIONE SOCIALE

UNA FINANZA AL SERVIZIO DELL INNOVAZIONE SOCIALE Corso Financial Tools for Social Enterprise: Modulo: Rapporti con istituti di credito Legacoop Romagna Ravenna, 05 Ottobre 2017 Servizio Strategie e Comunicazione

UNA FINANZA AL SERVIZIO DELL INNOVAZIONE SOCIALE Corso Financial Tools for Social Enterprise: Modulo: Rapporti con istituti di credito Legacoop Romagna Ravenna, 05 Ottobre 2017 Servizio Strategie e Comunicazione

L ECOSISTEMA DELLE START UP INNOVATIVE. Dott. Colella Giuseppe

L ECOSISTEMA DELLE START UP INNOVATIVE Dott. Colella Giuseppe LE START UP DEFINIZIONE La start up innovativa viene definita per la prima volta nella legislazione italiana il 18 ottobre 2012 con il Decreto

L ECOSISTEMA DELLE START UP INNOVATIVE Dott. Colella Giuseppe LE START UP DEFINIZIONE La start up innovativa viene definita per la prima volta nella legislazione italiana il 18 ottobre 2012 con il Decreto

Il Regime di tassazione agevolata dei redditi derivanti dall utilizzo dei beni immateriali

Il Regime di tassazione agevolata dei redditi derivanti dall utilizzo dei beni immateriali 1 AGEVOLAZIONI FISCALI - OPPORTUNITA Start Up Innovative P.M.I. Innovative Ricerca & Sviluppo Patent Box Super

Il Regime di tassazione agevolata dei redditi derivanti dall utilizzo dei beni immateriali 1 AGEVOLAZIONI FISCALI - OPPORTUNITA Start Up Innovative P.M.I. Innovative Ricerca & Sviluppo Patent Box Super

SOSTEGNO ALL AVVIO E AL CONSOLIDAMENTO DELLO START UP DI NUOVE IMPRESE INNOVATIVE. POR FESR Regione Emilia-Romagna

SOSTEGNO ALL AVVIO E AL CONSOLIDAMENTO DELLO START UP DI NUOVE IMPRESE INNOVATIVE POR FESR 2014-2020 Regione Emilia-Romagna STRATEGIA DI SPECIALIZZAZIONE INTELLIGENTE- S3 PRIORITÀ TECNOLOGICHE CONSOLIDAMENTO

SOSTEGNO ALL AVVIO E AL CONSOLIDAMENTO DELLO START UP DI NUOVE IMPRESE INNOVATIVE POR FESR 2014-2020 Regione Emilia-Romagna STRATEGIA DI SPECIALIZZAZIONE INTELLIGENTE- S3 PRIORITÀ TECNOLOGICHE CONSOLIDAMENTO

START UP INNOVATIVE E INCUBATORI CERTIFICATI

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

START UP INNOVATIVE E INCUBATORI CERTIFICATI INDICE Introduzione Cos è una start up innovativa Cos è un incubatore certificato Agevolazioni Decadenza agevolazioni pag.2 pag.2 pag.2 pag.4 pag.5 Page 1 INTRODUZIONE

I dati e le opportunità fiscali

I dati e le opportunità fiscali Milano, Palazzo Castiglioni 22 Novembre 2017 Dott. Paolo Besio Partner Bernoni Grant Thornton Agevolazioni fruibili dagli operatori che gestiscono dati Le imprese che si

I dati e le opportunità fiscali Milano, Palazzo Castiglioni 22 Novembre 2017 Dott. Paolo Besio Partner Bernoni Grant Thornton Agevolazioni fruibili dagli operatori che gestiscono dati Le imprese che si

START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Lions Club Valenza Host CNA Consorzio Unione Artigiani di Valenza In collaborazione con: Gruppo Banca Sella START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

Lions Club Valenza Host CNA Consorzio Unione Artigiani di Valenza In collaborazione con: Gruppo Banca Sella START UP INNOVATIVE E PMI INNOVATIVE: REQUISITI ED AGEVOLAZIONI ALLA LUCE DELL INVESTMENT COMPACT.

INNOVAZIONE DI PRODOTTO DI PROCESSO O DI SERVIZIO NELL AMBITO VITIVINICOLO ITALIANO

INNOVAZIONE DI PRODOTTO DI PROCESSO O DI SERVIZIO NELL AMBITO VITIVINICOLO ITALIANO Bando Pubblico Articolo 1 Presentazione Geodetica Italian Stars Geodetica Italian Stars è un fondo di private equity

INNOVAZIONE DI PRODOTTO DI PROCESSO O DI SERVIZIO NELL AMBITO VITIVINICOLO ITALIANO Bando Pubblico Articolo 1 Presentazione Geodetica Italian Stars Geodetica Italian Stars è un fondo di private equity

organizzazione e gestione aziendale

organizzazione e gestione aziendale l azienda è un'organizzazione di persone e di beni, finalizzata alla soddisfazione di bisogni umani attraverso la produzione e la distribuzione di beni economici o servizi.

organizzazione e gestione aziendale l azienda è un'organizzazione di persone e di beni, finalizzata alla soddisfazione di bisogni umani attraverso la produzione e la distribuzione di beni economici o servizi.

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER RICERCA & SVILUPPO

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

AGEVOLAZIONI FISCALI PER IMPRESE CHE SVOLGONO SPESE PER Nei prossimi anni verranno eliminati o ridotti molti incentivi alle imprese sotto forma di contributo diretto alla spesa e saranno sostituiti da

Report Abstract

Report 2018 - Abstract Osservatorio PMI Innovative in collaborazione con l Università di Pisa openinnovativepmi.it Sintesi analisi delle PMI Innovative iscritte al registro delle imprese da 01/12/2017

Report 2018 - Abstract Osservatorio PMI Innovative in collaborazione con l Università di Pisa openinnovativepmi.it Sintesi analisi delle PMI Innovative iscritte al registro delle imprese da 01/12/2017

Numero monografico: le START UP INNOVATIVE IN LIGURIA Dati regionali e provinciali al gennaio 2016

Numero monografico: le START UP INNOVATIVE IN LIGURIA Dati regionali e provinciali al gennaio 216 Requisiti STARTUP INNOVATIVE (art. 25, commi 2 e 3, DL 179/212) PMI INNOVATIVE (art. 4, comma 1, DL 3/215)

Numero monografico: le START UP INNOVATIVE IN LIGURIA Dati regionali e provinciali al gennaio 216 Requisiti STARTUP INNOVATIVE (art. 25, commi 2 e 3, DL 179/212) PMI INNOVATIVE (art. 4, comma 1, DL 3/215)

LE RISORSE PER LA GESTIONE E LO SVILUPPO DEL TERZO SETTORE E DELL IMPRESA SOCIALE. SARA RAGO, AICCON-The FundRaising School

LE RISORSE PER LA GESTIONE E LO SVILUPPO DEL TERZO SETTORE E DELL IMPRESA SOCIALE SARA RAGO, AICCON-The FundRaising School INDICE Parte 1 Il TERZO SETTORE IN ITALIA Risorse e identità del Terzo settore

LE RISORSE PER LA GESTIONE E LO SVILUPPO DEL TERZO SETTORE E DELL IMPRESA SOCIALE SARA RAGO, AICCON-The FundRaising School INDICE Parte 1 Il TERZO SETTORE IN ITALIA Risorse e identità del Terzo settore

INNOVATIVITÀ E FORME DI ESERCIZIO DELL ATTIVITÀ DI IMPRESA

INNOVATIVITÀ E FORME DI ESERCIZIO DELL ATTIVITÀ DI IMPRESA Prof. avv. Eva Desana Prof.ssa associata di Diritto commerciale Dipartimento di Giurisprudenza - Università di Torino Studio Legale Musumeci,

INNOVATIVITÀ E FORME DI ESERCIZIO DELL ATTIVITÀ DI IMPRESA Prof. avv. Eva Desana Prof.ssa associata di Diritto commerciale Dipartimento di Giurisprudenza - Università di Torino Studio Legale Musumeci,

Oggetto: LA RIFORMA DEL TERZO SETTORE

GRUPPO VOLONTARIATO Manageritalia Milano Oggetto: LA RIFORMA DEL TERZO SETTORE INDICE SCHEDE RIEPILOGATIVE: 1. CHI SONO GLI ETS (Enti del Terzo Settore)... pagine 2/3 2. LE CARATTERISTICHE DEGLI ETS...

GRUPPO VOLONTARIATO Manageritalia Milano Oggetto: LA RIFORMA DEL TERZO SETTORE INDICE SCHEDE RIEPILOGATIVE: 1. CHI SONO GLI ETS (Enti del Terzo Settore)... pagine 2/3 2. LE CARATTERISTICHE DEGLI ETS...

dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti

INCONTRO CON LE ASSOCIAZIONI La Riforma del terzo settore dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti Borgo Valsugana, 23/02/2018 Il Percorso Legge delega 106/2016 Sulla base di tale legge

INCONTRO CON LE ASSOCIAZIONI La Riforma del terzo settore dott.ssa Valeria Albertini dott.ssa Elisabetta Ambrogetti Borgo Valsugana, 23/02/2018 Il Percorso Legge delega 106/2016 Sulla base di tale legge

SLIDE IL CONTROLLO INDIPENDENTE NEGLI ENTI NO PROFIT. Attività dell organo di controllo e del revisore contabile dopo la Riforma del D. Lgs.

1 IL CONTROLLO INDIPENDENTE NEGLI ENTI NO PROFIT Attività dell organo di controllo e del revisore contabile dopo la Riforma del D. Lgs. 117/2017 2 Art. 30, 7 D.Lgs 117/2017 L'organo di controllo esercita

1 IL CONTROLLO INDIPENDENTE NEGLI ENTI NO PROFIT Attività dell organo di controllo e del revisore contabile dopo la Riforma del D. Lgs. 117/2017 2 Art. 30, 7 D.Lgs 117/2017 L'organo di controllo esercita

Iscrizione nella sezione speciale del Registro delle Imprese.

Iscrizione nella sezione speciale del Registro delle Imprese. Art. 25D.L. n. 179/2012, convertito in L. 221/2012, entrato in vigore il 19.12.2012 Start Up innovative Incubatori certificati Start Up a vocazione

Iscrizione nella sezione speciale del Registro delle Imprese. Art. 25D.L. n. 179/2012, convertito in L. 221/2012, entrato in vigore il 19.12.2012 Start Up innovative Incubatori certificati Start Up a vocazione

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali Nataniele Gennari, avvocato esperto in diritto del Terzo Settore Carlo Mazzini, consulente di organizzazioni non profit

Il nuovo sistema per il Terzo settore: cosa cambia e quali sono i principi generali Nataniele Gennari, avvocato esperto in diritto del Terzo Settore Carlo Mazzini, consulente di organizzazioni non profit

Agevolazioni normative del piano nazionale INDUSTRIA 4.0

Agevolazioni normative del piano nazionale INDUSTRIA 4.0 STUDIO CIGANOTTO CINELLI SALVATO MANGIONE STUDIO MAINARDIS MANZON PICCIN FACCHIN MICHELUZZI MODOLO «Sabatini-ter» (L. 232/16 Art. 1 co. 52-57 -

Agevolazioni normative del piano nazionale INDUSTRIA 4.0 STUDIO CIGANOTTO CINELLI SALVATO MANGIONE STUDIO MAINARDIS MANZON PICCIN FACCHIN MICHELUZZI MODOLO «Sabatini-ter» (L. 232/16 Art. 1 co. 52-57 -

IL BUSINESS MODEL CANVAS SOCIALE E SOSTENIBILE. Irene Bengo

IL BUSINESS MODEL CANVAS SOCIALE E SOSTENIBILE Irene Bengo Agenda Il Business model canvas tradizionale Il Business model canvas sociale e sostenibile (BMCSS) Il BMCSS: come costruirlo Bisogno di un modello

IL BUSINESS MODEL CANVAS SOCIALE E SOSTENIBILE Irene Bengo Agenda Il Business model canvas tradizionale Il Business model canvas sociale e sostenibile (BMCSS) Il BMCSS: come costruirlo Bisogno di un modello

Lorena Rossi I.N.R.C.A. Alberto Piastrellini Regione Marche

Lorena Rossi I.N.R.C.A. Alberto Piastrellini Regione Marche Imprese micro piccole - medie - grandi industriali - artigiane Organismi di ricerca Soggetto senza scopo di lucro, quale un'università o un istituto

Lorena Rossi I.N.R.C.A. Alberto Piastrellini Regione Marche Imprese micro piccole - medie - grandi industriali - artigiane Organismi di ricerca Soggetto senza scopo di lucro, quale un'università o un istituto

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

Gli incentivi fiscali per gli investimenti nelle Start Up Innovative Ada Alessandra Garzino Demo Torino, 30 gennaio 2017 www.pirolapennutozei.it Quadro di riferimento Decreto-Legge 18/10/2012 n. 179 (articolo

L INNOVAZIONE SOCIALE è intesa come la capacità di una società di affrontare e risolvere i problemi socio-ambientali che la affliggono.

L INNOVAZIONE SOCIALE è intesa come la capacità di una società di affrontare e risolvere i problemi socio-ambientali che la affliggono. Le idee innovative e le persone, in quanto inserite in un contesto

L INNOVAZIONE SOCIALE è intesa come la capacità di una società di affrontare e risolvere i problemi socio-ambientali che la affliggono. Le idee innovative e le persone, in quanto inserite in un contesto

La politica nazionale a sostegno delle startup innovative

La politica nazionale a sostegno delle startup innovative Chioggia, 27 febbraio 2016 Mattia Corbetta Mattia Corbetta Membro della DG per la politica industriale, la competitività e le PMI Perché le startup

La politica nazionale a sostegno delle startup innovative Chioggia, 27 febbraio 2016 Mattia Corbetta Mattia Corbetta Membro della DG per la politica industriale, la competitività e le PMI Perché le startup

Il Codice del Terzo settore

STUDIO FERRERI - DOTTORI COMMERCIALISTI Il Codice del Terzo settore Roma, 17 ottobre 2017 Pagina 1 di 27 La riforma del Terzo settore Normativa di riferimento Legge 6 giugno 2016, n. 106 - delega al governo

STUDIO FERRERI - DOTTORI COMMERCIALISTI Il Codice del Terzo settore Roma, 17 ottobre 2017 Pagina 1 di 27 La riforma del Terzo settore Normativa di riferimento Legge 6 giugno 2016, n. 106 - delega al governo

LE IMPRESE NOT FOR-PROFIT

LE IMPRESE NOT FOR-PROFIT Approfondimento sulle organizzazioni non a scopo di lucro («no-profit»), ed alcuni esempi nel panorama Italiano. Corso di economia ed organizzazione aziendale Docenti: Prof. G.

LE IMPRESE NOT FOR-PROFIT Approfondimento sulle organizzazioni non a scopo di lucro («no-profit»), ed alcuni esempi nel panorama Italiano. Corso di economia ed organizzazione aziendale Docenti: Prof. G.

La startup innovativa

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

La startup innovativa Cosa è una startup innovativa? Entrata definitivamente a far parte del panorama imprenditoriale italiano con il Decreto Sviluppo-bis, [l]a start-up innovativa è una società di capitali

LA VALUTAZIONE DEI BENI IMMATERIALI E LA CREAZIONE DI SPIN OFF

LA VALUTAZIONE DEI BENI IMMATERIALI E LA CREAZIONE DI SPIN OFF Consorsio Carso Valenzano (Bari) 19 Novembre 2004 Ing. Barzanò & Zanardo LA VALUTAZIONE DEI BENI IMMATERIALI E LA CREAZIONE DI SPIN OFF OBIETTIVI

LA VALUTAZIONE DEI BENI IMMATERIALI E LA CREAZIONE DI SPIN OFF Consorsio Carso Valenzano (Bari) 19 Novembre 2004 Ing. Barzanò & Zanardo LA VALUTAZIONE DEI BENI IMMATERIALI E LA CREAZIONE DI SPIN OFF OBIETTIVI

Genova, 23 Novembre 2015. PMI Innovative. Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova

Genova, 23 Novembre 2015 PMI Innovative Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova Dott. Luca Giacometti 1 Quadro normativo L ART 4 del DL 24.1.2015 n.3 ( c.d «INVESTMENT COMPACT»)

Genova, 23 Novembre 2015 PMI Innovative Ordine dei Dottori Commercialisti e degli esperti Contabili di Genova Dott. Luca Giacometti 1 Quadro normativo L ART 4 del DL 24.1.2015 n.3 ( c.d «INVESTMENT COMPACT»)

L IMPRESA SOCIALE AI SENSI DEL D.LGS. 112/2017

LA RIFORMA DEL TERZO SETTORE L IMPRESA SOCIALE AI SENSI DEL D.LGS. 112/2017 Torino, 16 ottobre 2017 Impresa Sociale E UNA QUALIFICA, UNA CATEGORIA ORGANIZZATIVA E NON UNA FATTISPECIE NUOVA TIPIZZATA DI

LA RIFORMA DEL TERZO SETTORE L IMPRESA SOCIALE AI SENSI DEL D.LGS. 112/2017 Torino, 16 ottobre 2017 Impresa Sociale E UNA QUALIFICA, UNA CATEGORIA ORGANIZZATIVA E NON UNA FATTISPECIE NUOVA TIPIZZATA DI

Start up innovative. Definizione. Mercoledì 3 maggio 2017

Mercoledì 3 maggio 2017 CIRCOLARE 10.2017 Start up innovative Sommario Definizione Misure agevolative Legge di Stabilità 2017 1) Agevolazioni fiscali per investimenti in start up innovative 2) Agevolazioni

Mercoledì 3 maggio 2017 CIRCOLARE 10.2017 Start up innovative Sommario Definizione Misure agevolative Legge di Stabilità 2017 1) Agevolazioni fiscali per investimenti in start up innovative 2) Agevolazioni

START UP E PMI INNOVATIVE SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali. Venerdì 26 febbraio 2016

START UP E PMI INNOVATIVE SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Venerdì 26 febbraio 2016 Il contesto normativo Nel 2012 con il Decreto Crescita 2.0,

START UP E PMI INNOVATIVE SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Venerdì 26 febbraio 2016 Il contesto normativo Nel 2012 con il Decreto Crescita 2.0,

BANDO PER L INSEDIAMENTO DI IMPRESE NELLA START UP HOUSE DI CHIUSI EX CASA DEL LEGGERE E DELLO SCRIVERE

Allegato B Offerta tecnica BANDO PER L INSEDIAMENTO DI IMPRESE NELLA START UP HOUSE DI CHIUSI EX CASA DEL LEGGERE E DELLO SCRIVERE DESCRIZIONE DELL INIZIATIVA IMPRENDITORIALE >> PRESENTAZIONE DELL AZIENDA

Allegato B Offerta tecnica BANDO PER L INSEDIAMENTO DI IMPRESE NELLA START UP HOUSE DI CHIUSI EX CASA DEL LEGGERE E DELLO SCRIVERE DESCRIZIONE DELL INIZIATIVA IMPRENDITORIALE >> PRESENTAZIONE DELL AZIENDA

I progetti PINK e CeNTRuM e il supporto dell Ufficio di Trasferimento Tecnologico di Ca Foscari

I progetti PINK e CeNTRuM e il supporto dell Ufficio di Trasferimento Tecnologico di Ca Foscari Giovanna Berera Ufficio ricerca nazionale e di Ateneo - Trasferimento Tecnologico Il Trasferimento Tecnologico

I progetti PINK e CeNTRuM e il supporto dell Ufficio di Trasferimento Tecnologico di Ca Foscari Giovanna Berera Ufficio ricerca nazionale e di Ateneo - Trasferimento Tecnologico Il Trasferimento Tecnologico

Scadenza Beneficiari nuove imprese di recente costituzione

Scadenza Linea Operativa. Beneficiari Possono accedere alle misure agevolative previste le nuove imprese o le imprese di recente costituzione, che siano innovative ad alto valore tecnologico (operano nel

Scadenza Linea Operativa. Beneficiari Possono accedere alle misure agevolative previste le nuove imprese o le imprese di recente costituzione, che siano innovative ad alto valore tecnologico (operano nel

LA RIFORMA DEL TERZO SETTORE: RIFLESSI SULLE ASSOCIAZIONI DI PROMOZIONE SOCIALE

LA RIFORMA DEL TERZO SETTORE: RIFLESSI SULLE ASSOCIAZIONI DI 1 PROMOZIONE SOCIALE Carate Brianza, 27 ottobre 2018 2 IL TERZO SETTORE DEFINIZIONE 3 IL TERZO SETTORE «TERZO» perché si colloca tra lo Stato

LA RIFORMA DEL TERZO SETTORE: RIFLESSI SULLE ASSOCIAZIONI DI 1 PROMOZIONE SOCIALE Carate Brianza, 27 ottobre 2018 2 IL TERZO SETTORE DEFINIZIONE 3 IL TERZO SETTORE «TERZO» perché si colloca tra lo Stato

START-UP. Per aiutare le start-up europee, nel campo delle nuove tecnologie, a competere a

START-UP Per aiutare le start-up europee, nel campo delle nuove tecnologie, a competere a livello globale, è stato creato il programma SEP ( START-UP EUROPE PARTNERSHIP) che si baserà su tre linee: 1.

START-UP Per aiutare le start-up europee, nel campo delle nuove tecnologie, a competere a livello globale, è stato creato il programma SEP ( START-UP EUROPE PARTNERSHIP) che si baserà su tre linee: 1.

AGRIBUSINESS INNOVATION LAB

AGRIBUSINESS INNOVATION LAB UN PERCORSO DI ACCELERAZIONE PER STARTUP OPERANTI NEL FOOD&WINE, AGRICOLTURA/AGRITECH E TURISMO Réseau Entreprendre Piemonte lancia l Agribusiness Innovation Lab il primo acceleratore

AGRIBUSINESS INNOVATION LAB UN PERCORSO DI ACCELERAZIONE PER STARTUP OPERANTI NEL FOOD&WINE, AGRICOLTURA/AGRITECH E TURISMO Réseau Entreprendre Piemonte lancia l Agribusiness Innovation Lab il primo acceleratore

In generale, per assumere la qualifica di Ente del Terzo Settore sono necessari:

Codice del Terzo Settore (decreto legislativo n. 117 del 2017) Enti del Terzo Settore (ETS) sono una categoria più ampia e generale nella quale sono state ricondotte tutte le forme associative e di impresa

Codice del Terzo Settore (decreto legislativo n. 117 del 2017) Enti del Terzo Settore (ETS) sono una categoria più ampia e generale nella quale sono state ricondotte tutte le forme associative e di impresa

Equity Crowdfunding. Alessandro Scutti - StarsUp s.r.l. Gli strumenti finanziari a supporto delle imprese Pavia Camera di Commercio

Equity Crowdfunding Alessandro Scutti - StarsUp s.r.l. Gli strumenti finanziari a supporto delle imprese Pavia Camera di Commercio 13 dicembre 2016 L equity crowdfunding CROWDFUNDING Con questo termine

Equity Crowdfunding Alessandro Scutti - StarsUp s.r.l. Gli strumenti finanziari a supporto delle imprese Pavia Camera di Commercio 13 dicembre 2016 L equity crowdfunding CROWDFUNDING Con questo termine

Employability. Come presentarsi nel mondo del lavoro. Le Start-up e Le Società innovative. Per info corso:

Employability Come presentarsi nel mondo del lavoro Le Start-up e Le Società innovative Per info corso: ilaria.grossi4@unibo.it Scuola di Ingegneria e Architettura Alma Mater Studiorum Università di Bologna

Employability Come presentarsi nel mondo del lavoro Le Start-up e Le Società innovative Per info corso: ilaria.grossi4@unibo.it Scuola di Ingegneria e Architettura Alma Mater Studiorum Università di Bologna

COSTITUZIONE DI SRL START-UP INNOVATIVA - RICHIESTA DI ASSISTENZA QUALIFICATA

COSTITUZIONE DI SRL START-UP INNOVATIVA - RICHIESTA DI ASSISTENZA QUALIFICATA MODELLO N. ATTENZIONE IL MODELLO va utilizzato se si chiede alla CCIAA di Arezzo di essere assistiti per costituire una srl

COSTITUZIONE DI SRL START-UP INNOVATIVA - RICHIESTA DI ASSISTENZA QUALIFICATA MODELLO N. ATTENZIONE IL MODELLO va utilizzato se si chiede alla CCIAA di Arezzo di essere assistiti per costituire una srl

Circolare N. 42 del 19 Marzo 2015

Circolare N. 42 del 19 Marzo 2015 Per le piccole e medie imprese nasce un nuovo regime agevolato - PMI innovative Gentile cliente, con la presente desideriamo informarla che con il DL n. 3 del 24.01.2015

Circolare N. 42 del 19 Marzo 2015 Per le piccole e medie imprese nasce un nuovo regime agevolato - PMI innovative Gentile cliente, con la presente desideriamo informarla che con il DL n. 3 del 24.01.2015

Sostegno agevolato alle start up: gli sconti al check up generale

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Sostegno agevolato alle start up: gli sconti al check up generale 11 Giugno 2014 Scissioni, fusioni, cessioni, anche parziali,

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Sostegno agevolato alle start up: gli sconti al check up generale 11 Giugno 2014 Scissioni, fusioni, cessioni, anche parziali,

RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

Gli obblighi di rendicontazione e pubblicazione RIFORMA DEL TERZO SETTORE LO STATO DELL ARTE DELLA RIFORMA DEL TERZO SETTORE LUCA DEGANI 24 gennaio 2019 I provvedimenti adottati La Legge Delega Il 6 giugno

LE STARTUP INNOVATIVE

LE STARTUP INNOVATIVE AGEVOLAZIONI FISCALI A cura di Alfonso Trignano Cosa sono le startup innovative? Sono società di capitali, costituite anche in forma cooperativa, che hanno quale oggetto sociale esclusivo

LE STARTUP INNOVATIVE AGEVOLAZIONI FISCALI A cura di Alfonso Trignano Cosa sono le startup innovative? Sono società di capitali, costituite anche in forma cooperativa, che hanno quale oggetto sociale esclusivo

L Expo della Cooperazione Internazionale. Fiera di Roma Maggio Diplomacy. Sustainability, Best Practices and Business.

L Expo della Cooperazione Internazionale Sustainability, Best Practices and Business Fiera di Roma 15-16-17 Maggio 2019 Organizzata da Diplomacy Sustainability, Best Practices and Business Le imprese nella

L Expo della Cooperazione Internazionale Sustainability, Best Practices and Business Fiera di Roma 15-16-17 Maggio 2019 Organizzata da Diplomacy Sustainability, Best Practices and Business Le imprese nella

Strumenti a sostegno delle Start-up innovative. Giuseppe Marinelli Specialista Prodotti Finanziari Mediocredito Italiano Gruppo Intesa Sanpaolo

Strumenti a sostegno delle Start-up innovative Giuseppe Marinelli Specialista Prodotti Finanziari Mediocredito Italiano Gruppo Intesa Sanpaolo Università di Ferrara, 18 aprile 2013 AVVERTENZA Questo documento

Strumenti a sostegno delle Start-up innovative Giuseppe Marinelli Specialista Prodotti Finanziari Mediocredito Italiano Gruppo Intesa Sanpaolo Università di Ferrara, 18 aprile 2013 AVVERTENZA Questo documento

CSR, strategia e capacity building

CSR, strategia e capacity building Prof. Davide Galli Facoltà di Economia e Giurisprudenza Piacenza 24 novembre 2016 La responsabilità sociale d impresa cambia la concezione di mercato Da sistema che si

CSR, strategia e capacity building Prof. Davide Galli Facoltà di Economia e Giurisprudenza Piacenza 24 novembre 2016 La responsabilità sociale d impresa cambia la concezione di mercato Da sistema che si

NUOVE FORME DI SRL. A cura della Dott.ssa Vincenza Di Liberto

NUOVE FORME DI SRL A cura della Dott.ssa Vincenza Di Liberto NUOVI MODELLI IN TRE FASI NUOVO ART 2463-BIS nel C.C con DL 24/Gennaio/ 2012 N 1 successivamente convertito L n 27 del 24/Marzo/2012 DISCIPLINA

NUOVE FORME DI SRL A cura della Dott.ssa Vincenza Di Liberto NUOVI MODELLI IN TRE FASI NUOVO ART 2463-BIS nel C.C con DL 24/Gennaio/ 2012 N 1 successivamente convertito L n 27 del 24/Marzo/2012 DISCIPLINA

DIGITAL 4 NON PROFIT

DIGITAL 4 NON PROFIT Best Social Startup - Guida al Pitch 16 SETTEMBRE 2017 IL PITCH Il Pitch è il veicolo di promozione del progetto, che deve contenere le informazioni necessarie a divulgare e rendere

DIGITAL 4 NON PROFIT Best Social Startup - Guida al Pitch 16 SETTEMBRE 2017 IL PITCH Il Pitch è il veicolo di promozione del progetto, che deve contenere le informazioni necessarie a divulgare e rendere

di RAFFAELE AGOSTINACCHIO*

di RAFFAELE AGOSTINACCHIO* Chiudiamo il nostro breve excursus tra gli Enti Non Commerciali. Dopo aver parlato di Associazioni, Società ed Associazioni Sportive Dilettantistiche, oggi parleremo di ONLUS.

di RAFFAELE AGOSTINACCHIO* Chiudiamo il nostro breve excursus tra gli Enti Non Commerciali. Dopo aver parlato di Associazioni, Società ed Associazioni Sportive Dilettantistiche, oggi parleremo di ONLUS.

Creare e misurare valore condiviso. Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore

Creare e misurare valore condiviso Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore #valorecondiviso @ALTIS_Unicatt 0 Obiettivi della ricerca Indagare l impegno delle imprese quotate italiane

Creare e misurare valore condiviso Laura Maria Ferri ALTIS, Università Cattolica del Sacro Cuore #valorecondiviso @ALTIS_Unicatt 0 Obiettivi della ricerca Indagare l impegno delle imprese quotate italiane

L innovazione nelle imprese del Friuli Venezia Giulia

L innovazione nelle imprese del Friuli Venezia Giulia - le Start up innovative - le PMI innovative novembre 2018 Via Morpurgo 4-33100 Udine - Tel. +39 0432 273200 273219 - fax +39 0432 509469 - email:

L innovazione nelle imprese del Friuli Venezia Giulia - le Start up innovative - le PMI innovative novembre 2018 Via Morpurgo 4-33100 Udine - Tel. +39 0432 273200 273219 - fax +39 0432 509469 - email:

La rendicontazione sociale come strumento per lo sviluppo strategico e manageriale

La rendicontazione sociale come strumento per lo sviluppo strategico e manageriale Prof.ssa Cristiana Schena, Vice direttore CreaRes - Centro di Ricerche su Etica negli Affari e Responsabilità Sociale

La rendicontazione sociale come strumento per lo sviluppo strategico e manageriale Prof.ssa Cristiana Schena, Vice direttore CreaRes - Centro di Ricerche su Etica negli Affari e Responsabilità Sociale

FAQ (aggiornate al 28 gennaio 2018)

") DIPARTIMENTO PER LE POLITICHE DELLA FAMIGLIA AVVISO PUBBLICO PER IL FINANZIAMENTO DI PROGETTI AFFERENTI LE POLITICHE PER LA FAMIGLIA FAQ (aggiornate al 28 gennaio 2018) Articolo 4 4.1. Se un Consorzio

DIPARTIMENTO PER LE POLITICHE DELLA FAMIGLIA AVVISO PUBBLICO PER IL FINANZIAMENTO DI PROGETTI AFFERENTI LE POLITICHE PER LA FAMIGLIA FAQ (aggiornate al 28 gennaio 2018) Articolo 4 4.1. Se un Consorzio

LE LINEE GUIDA PER LA MISURAZIONE DELL IMPATTO SOCIALE

in collaborazione con LE LINEE GUIDA PER LA MISURAZIONE DELL IMPATTO SOCIALE Una guida pratica per le organizzazioni Bologna, 8 Giugno 2016 CHI SIAMO BOLOGNA SCS Consulting nasce nel 2001, con l obiettivo

in collaborazione con LE LINEE GUIDA PER LA MISURAZIONE DELL IMPATTO SOCIALE Una guida pratica per le organizzazioni Bologna, 8 Giugno 2016 CHI SIAMO BOLOGNA SCS Consulting nasce nel 2001, con l obiettivo

Informazione Regolamentata n

Informazione Regolamentata n. 20096-31-2017 Data/Ora Ricezione 02 Novembre 2017 18:23:59 AIM -Italia/Mercato Alternativo del Capitale Societa' : Identificativo Informazione Regolamentata : 95401 Nome utilizzatore

Informazione Regolamentata n. 20096-31-2017 Data/Ora Ricezione 02 Novembre 2017 18:23:59 AIM -Italia/Mercato Alternativo del Capitale Societa' : Identificativo Informazione Regolamentata : 95401 Nome utilizzatore

Terzo Settore un cammino da percorrere insieme

Terzo Settore un cammino da percorrere insieme volontariato, associazionismo, reti Udine 20 gennaio 2018 Definizione di Terzo Settore (art 1 L 106/16) Finalmente dopo 20 anni il Terzo settore ha una definizione

Terzo Settore un cammino da percorrere insieme volontariato, associazionismo, reti Udine 20 gennaio 2018 Definizione di Terzo Settore (art 1 L 106/16) Finalmente dopo 20 anni il Terzo settore ha una definizione

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO Dott. Simona Barbieri Roma 3 Novembre 2010 I 5 PASSI CHE ABBIAMO PERCORSO STEP 1 STEP 2 STEP 3 STEP 4 STEP 5 LE MOTIVAZIONI SCELTA DELLA FORMA

INQUADRAMENTO CIVILISTICO E FISCALE DI UNA ONLUS CASO PRATICO Dott. Simona Barbieri Roma 3 Novembre 2010 I 5 PASSI CHE ABBIAMO PERCORSO STEP 1 STEP 2 STEP 3 STEP 4 STEP 5 LE MOTIVAZIONI SCELTA DELLA FORMA

IMPRESA 4.0 LE MISURE FISCALI

IMPRESA 4.0 LE MISURE FISCALI Confesercenti firenze DA INDUSTRIA 4.0 A IMPRESA 4.0 Con la Legge di stabilità per il 2017 fu introdotto il Piano Nazionale Industria 4.0 che intendeva mettere a disposizione

IMPRESA 4.0 LE MISURE FISCALI Confesercenti firenze DA INDUSTRIA 4.0 A IMPRESA 4.0 Con la Legge di stabilità per il 2017 fu introdotto il Piano Nazionale Industria 4.0 che intendeva mettere a disposizione

INDUSTRY 4.0. Studio Impresa 3 marzo 2017

INDUSTRY 4.0 Studio Impresa 3 marzo 2017 Industry 4.0 3 marzo 2017 START UP INNOVATIVE CREDITO IMPOSTA R&S PATENT BOX SUPER IPER AMMORTAMENTO START UP INNOVATIVA SOCIETA DI CAPITALI (anche cooperative)

INDUSTRY 4.0 Studio Impresa 3 marzo 2017 Industry 4.0 3 marzo 2017 START UP INNOVATIVE CREDITO IMPOSTA R&S PATENT BOX SUPER IPER AMMORTAMENTO START UP INNOVATIVA SOCIETA DI CAPITALI (anche cooperative)

SOMMARIO. Capitolo I REVISIONE DEL LIBRO I TITOLO II DEL CODICE CIVILE. Capitolo 2 REVISIONE DELLA DISCIPLINA DEGLI ENTI NON COMMERCIALI

SOMMARIO Gli Autori... V Presentazione... VII Capitolo I REVISIONE DEL LIBRO I TITOLO II DEL CODICE CIVILE 1. Premessa... 3 2. La situazione in attesa della riforma... 6 3. La riforma prevista dalla Legge

SOMMARIO Gli Autori... V Presentazione... VII Capitolo I REVISIONE DEL LIBRO I TITOLO II DEL CODICE CIVILE 1. Premessa... 3 2. La situazione in attesa della riforma... 6 3. La riforma prevista dalla Legge

A Imprenditore e azienda

A Imprenditore e azienda A1 L imprenditore diritto VERIFICA DEGLI OBIETTIVI 18 IL DIRITTO DIGITALE La start-up innovativa 0 1 Dall intrapresa all impresa 5 La nozione di imprenditore 5 3 Il piccolo imprenditore

A Imprenditore e azienda A1 L imprenditore diritto VERIFICA DEGLI OBIETTIVI 18 IL DIRITTO DIGITALE La start-up innovativa 0 1 Dall intrapresa all impresa 5 La nozione di imprenditore 5 3 Il piccolo imprenditore

Perché alla Compagnia di San Paolo interessa promuovere il rafforzamento e l evoluzione delle cooperative sociali?

Perché alla Compagnia di San Paolo interessa promuovere il rafforzamento e l evoluzione delle cooperative sociali? Sono una componente del pluralismo sociale Erogano servizi sociali, socio-sanitari ed

Perché alla Compagnia di San Paolo interessa promuovere il rafforzamento e l evoluzione delle cooperative sociali? Sono una componente del pluralismo sociale Erogano servizi sociali, socio-sanitari ed

Estratto B Corp e Società Benefit

Osservatorio Isnet sull Impresa sociale in Italia RIFORMA DEL TERZO SETTORE E IMPRESA SOCIALE SCENARI E PROSPETTIVE Estratto B Corp e Società Benefit 11 a Edizione Luglio 2017 Pagina 1 Metodologia Nella

Osservatorio Isnet sull Impresa sociale in Italia RIFORMA DEL TERZO SETTORE E IMPRESA SOCIALE SCENARI E PROSPETTIVE Estratto B Corp e Società Benefit 11 a Edizione Luglio 2017 Pagina 1 Metodologia Nella

ALTERNANZA SCUOLA LAVORO PROGETTO: L IMPRESA VA A SCUOLA COME AVVIARE UNA START UP

ALTERNANZA SCUOLA LAVORO PROGETTO: L IMPRESA VA A SCUOLA COME AVVIARE UNA START UP A CURA DI CARLO AMENDOLA FACOLTÀ DI ECONOMIA DIPARTIMENTO DI MANAGEMENT VIA DEL CASTRO LAURENZIANO, 9 00161 ROMA Classificazione

ALTERNANZA SCUOLA LAVORO PROGETTO: L IMPRESA VA A SCUOLA COME AVVIARE UNA START UP A CURA DI CARLO AMENDOLA FACOLTÀ DI ECONOMIA DIPARTIMENTO DI MANAGEMENT VIA DEL CASTRO LAURENZIANO, 9 00161 ROMA Classificazione