COMPRAVENDITA IMMOBILI. D.ssa L. Durigon Ascom Servizi Spa

|

|

|

- Marco Pisano

- 8 anni fa

- Visualizzazioni

Transcript

1 COMPRAVENDITA IMMOBILI D.ssa L. Durigon Ascom Servizi Spa Treviso, 9 marzo

2 Temi trattati Determinazione della base imponibile prima il D.L. Bersani La regola del prezzo-valore Il Valore Normale: criteri per la determinazione e stime dell Osservatorio del Mercato Immobiliare, modalità di calcolo Accertamenti ed indagini fiscali: integrazione del valore normale decorrenza Le norme comunitarie e le conseguenti modifiche normative 2

3 La base imponibile ante D.L. 223/2006 Con il DL 223/2006 la materia dell accertamento in campo dei trasferimenti immobiliari ha subito una notevole rivoluzione. La disciplina in tema di base imponibile per i trasferimenti immobiliari ante DL era: Per i contratti soggetti ad IVA la base imponibile è rappresentata dal corrispettivo pattuito (art. 13 c.1 DPR 633/72) secondo cui La base imponibile delle cessioni di beni.è costituita dall ammontare complessivo dei corrispettivi dovuti al cedente.secondo le condizioni contrattuali, compresi. I debiti o altri oneri verso terzi accollati al cessionario 3

4 La base imponibile Per i ct soggetti all applicazione dell imposta di registro ( art. 51 e 52 DPR n. 131 del 1986): regola generale: la base imponibile è rappresentata dal valore dichiarato nell atto; oppure dal corrispettivo pattuito, qualora manchi detta dichiarazione di valore oppure il corrispettivo pattuito sia superiore al valore dichiarato; per gli immobili in particolare è disposto che il loro valore è quello che essi hanno nel comune commercio ; 4

5 La base imponibile L Ufficio accertatore può pretendere una maggiore tassazione se ritenga che detti valore o corrispettivo siano dichiarati in misura inferiore al valore dei diritti oggetto del contratto. 5

6 La base imponibile DEROGA art.15 D.L.41/1995 :Questa azione di accertamento non è, di regola, esperibile se il valore o il corrispettivo dichiarati nel ct non siano inferiori al valore che risulta aggiornando la rendita catastale del bene trasferito con i coefficienti di aggiornamento, valutazione automatica catastale. 6

7 La base imponibile VALUTAZIONE AUTOMATICA CATASTALE Per valore catastale di un bene immobile s intende il valore che si ricava moltiplicando la rendita attribuita dal Catasto per determinati coefficienti di aggiornamento come di seguito illustrato 5% per la RC dei fabbricati 25% per i redditi domenicali dei terreni 75 % per i terreni 34 % per i fabbricati C/1 (negozi) ed E 50 % per i fabbricati A/10 (uffici) e D (opifici) 100% per tutti gli altri fabbricati e, quindi, in particolare per le abitazioni Inoltre, solo ai fini dell imposta di registro, ipotecarie catastali ( quindi no iva, irpef ed ici) si rivaluta di un ulteriore10% per abitazione principale 20% per tutti gli altri immobili. 7

si rivaluta di un ulteriore10% per abitazione principale 20% per tutti gli altri")

8 La base imponibile Terreni Fabbricati C/1 ed E Fabbricati A/10 e D tutti gli altri fabbricati prima casa 112,5 42, ,5 8

9 REGIME del PREZZO-VALORE Per effetto della Finanziaria 2006 (L. 266 art. 1 co. 497) e delle modifiche apportate dalla Finanziaria 2007 in caso di ct a titolo oneroso avente ad oggetto il trasferimento di una abitazione a una o più persone fisiche che non agiscono nell esercizio di impresa, arte o professione, l acquirente può richiedere al notaio rogante che la base imponibile ai fini delle imposta di registro e ipocatastali sia costituita dal prodotto che si ottiene moltiplicando la rendita catastale per i noti coefficienti di aggiornamento indipendentemente dal corrispettivo dichiarato nell atto. 9

10 REGIME del PREZZO-VALORE L applicazione del prezzo-valore è pertanto subordinata al ricorrere dei seguenti presupposti: L acquirente sia una persona fisica Gli acquirenti non devono essere titolari di P.IVA Il ct consista in una cessione a titolo oneroso Il ct sia stipulato nella forma dell atto notarile Il ct abbia ad oggetto qualsiasi diritto reale su immobili ad uso abitativo e relative pertinenze La parte acquirente formuli specifica richiesta al notaio Dunque nel caso in cui manchi la richiesta di applicazione del c.d. regime prezzo-valore la base imponibile ai fini dell applicazione delle imposte di registro, ipotecarie e catastali è costituita dal valore dichiarato oppure dal corrispettivo dichiarato in atto 10

11 Valore normale Vediamo ora 2. atti soggetti ad imposta di registro (tra i quali rientrano anche gli atti Iva esenti Una impresa di costruzione che effettui la cessione dopo 4 anni dall ultimazione dei lavori effettuati dall impresa venditrice stessa o da essa affidati in appalto; Una impresa che abbia eseguito (in proprio o in appalto) interventi di restauro, risanamento conservativo, ristrutturazione edilizia o ristrutturazione urbanistica dopo 4 anni dall ultimazione dei lavori; Qualsiasi altra impresa diversa dalle precedenti e che non abbia effettuato lavori di costruzione dell abitazione ceduta e non abbia effettuato interventi di restauro, risanamento conservativo, ristrutturazione edilizia o ristrutturazione urbanistica. 4. atti soggetti all applicazione dell Iva 11

12 Valore normale per gli atti soggetti ad IMPOSTA DI REGISTRO per effetto DL 223/2006 la previgente regola (val. automatica catastale in base alla quale l azione di accertamento di valore da parte degli Uffici non era esperibile se il valore o il corrispettivo non fossero inferiori al valore che risultava aggiornando la rendita catastale del bene trasferito con i noti coefficienti di aggiornamento) è stata modificata nel senso che essa resta applicabile ai soli CT e quindi la regola non si applica per i ct traslativi a titolo oneroso aventi per oggetto immobili diversi dalle abitazioni (ad esempio negozi, uffici, capannoni), anche se abitazioni, hanno come acquirente un soggetto che non sia una persona fisica non agente nell esercizio di una attività imprenditoriale, professionale o artistica. 12

, anche se abitazioni, hanno come acquirente un soggetto che non sia una")

13 Valore normale Per questi contratti dunque la base imponibile ai fini dell imposta di registro torna ad essere costituita: dal valore dichiarato nel ct dei diritti oggetto del ct stesso; oppure dal corrispettivo pattuito, qualora manchi detta dichiarazione di valore oppure il corrispettivo pattuito sia superiore al valore dichiarato; e per gli immobili in particolare è disposto che il loro valore è quello che essi hanno nel comune commercio; L ufficio accertatore può pretendere una maggiore tassazione se ritenga che detti valore o corrispettivo siano dichiarati in misura inferiore al valore dei diritti oggetto del ct. 13

14 Valore normale Cessioni immobiliari soggette ad IVA Per gli atti soggetti ad IVA (ct traslativi a titolo oneroso aventi ad oggetto immobili destinati ad uso abitativo e loro pertinenze che abbiano come parte cedente imprese di costruzione entro i quattro anni dall ultimazione dei lavori oppure imprese che abbiano eseguito in proprio o in appalto interventi di restauro, risanamento conservativo, ristrutturazione edilizia o ristrutturazione urbanistica entro i 4 anni dall ultimazione dei lavori) la base imponibile resta rappresentata dal prezzo o dal valore dichiarato in atto ma 14

la base imponibile resta rappresentata dal prezzo o dal valore dichiarato")

15 Valore normale con le seguenti precisazioni: La base imponibile può essere sottoposta a rettifica qualora l Ufficio la ritenga inferiore al cd. valore normale del bene ceduto (ART.54 DPR 633/72) Per i trasferimenti immobiliari soggetti ad IVA finanziati mediante mutui fondiari o finanziamenti bancari il valore normale del bene trasferito non può comunque essere inferiore all ammontare del mutuo o finanziamento erogato : è particolarmente sconsigliabile dichiarare nell atto un prezzo inferiore a quello del mutuo erogato all acquirente. 15

16 NUOVI POTERI DI ACCERTAMENTO DELL A.F. Circolare 6/E si occupa dell art. 35 co. 23 del DL 223/2006 il quale ha determinato come sopra visto, il venir meno di quel limite al potere di accertamento di valore da parte degli uffici che era rappresentato dalla dichiarazione di un prezzo di compravendita pari o superiore al valore catastale che rimane invece nel caso di cessioni soggette alla regola del c.d. prezzo-valore. 16

17 POTERI NUOVI DI ACCERTAMENTO DELL A.F. In sintesi ai sensi dell art. 52, co. 1, DPR 131/1986 l accertamento di valore: quando è possibile: La parte acquirente è una persona fisica che agisce nell esercizio di attività commercial, artistiche e professionali La parte acquirente non è una persona fisica Pur sussistendo i requisiti oggettivi e soggettivi non sia stata espressa la dichiarazione di volersi avvalere della regola prezzo- valore Cessioni di terreni Cessioni di fabbricati non abitativi (uffici, negozi, capannoni, opifici..) Cessioni di pertinenze relative a fabbricati non abitativi Cessioni di immobili nell ambito di cessioni di aziende I conferimenti in società Divisioni con conguaglio Rinunce a diritti reali immobiliari con efficacia traslativa Assegnazione di immobili ai soci da parte di società non operative se la base imponibile non è determinata in modo automatico poiché non è stata richiesta nell atto di assegnazione 17

18

19

20 NUOVI POTERI DI ACCERTAMENTO DELL A.F. la Finanziaria 2007 ha previsto in riferimento al valore venale di mercato dei fabbricati che per uniforme e corretta applicazione delle norme dettate dall art. 52 co.1 DPR 131/ 1986 con provvedimento del Direttore dell Agenzia delle Entrate saranno individuati periodicamente i criteri per la determinazione di tale valore ai sensi dell art. 51 co.3, DPR 131/ 1986: provvedimento del

21 NUOVI POTERI DI ACCERTAMENTO DELL A.F. La norma in questione ripristina l accertabilità del valore della base imponibile quale regola generale in materia di controlli sui valori dichiarati negli atti di cessione di immobili soggetti ad imposta di registro. Se il valore venale sia ritenuto dall Ufficio superiore al valore dichiarato o al corrispettivo pattuito, l AF provvede alla Rettifica Liquidazione della maggiore imposta, con interessi e sanzioni 21

22 NUOVI POTERI DI ACCERTAMENTO DELL A.F. Sempre la circolare 6/E ha previsto Estensione dei poteri di controllo: l art. 35 c. 24 DL 223/1986 ha modificato l art. 53 bis DPR 131/1986 estendendo così all imposta di registro e a quelle ipotecarie e catastali l operatività delle attribuzioni e dei poteri degli uffici in materia di accertamento sulle imposte dirette, di cui all art. 31 e ss. DPR 600/73 consentendo la possibilità di: 22

23 NUOVI POTERI DI ACCERTAMENTO DELL A.F. Accessi, ispezioni e verifiche per il controllo dei valori dichiarati negli atti aventi per oggetto aziende o diritti reali su di esse Richieste di atti e notizie ai soggetti obbligati a richiedere la registrazione e ai dirigenti dei pubblici uffici Richieste dei Repertori degli atti compiuti ricevuti od autenticati dai pubblici ufficiali presentati con cadenza quadrimestrale Richiedere informazioni mediante l invio di questionari o di inviti a comparire direttamente al contribuente Effettuazione di accessi, ispezioni e verifiche ai sensi dell art. 32 co. 1.DPR 600/73 nei luoghi in cui viene esercitata un attività commerciale Richiedere dati e notizie anche a soggetti terzi (banche e posta) in riferimento ai rapporti intercorsi con il soggetto controllato Attivare indagini finanziarie ai sensi dell art. 32 co.1 n. 7 DPR 600/73 così da accertare occultazioni di corrispettivo nelle compravendite immobiliari: gli uffici possono rivolgere attività di indagine anche nei confronti di soggetti diversi dal soggetto accertato. 23

24 NUOVI POTERI DI ACCERTAMENTO DELL A.F. Ai fini delle imposte dirette D.L. 223/2006 ha modificato l art. 39, co. 1, lett. d), D.P.R , n. 600 attribuendo all Amministrazione finanziaria la possibilità di esperire, in relazione alle cessione di immobili effettuate nell esercizio di impresa, l accertamento analiticoinduttivo(desumibile sulla base di presunzioni semplici, purché gravi, precise e concordanti) anche in tutti quei casi in cui il corrispettivo dichiarato sia inferiore al valore normale del bene ceduto. l Agenzia delle entrate ha precisato che gli Uffici possono rettificare direttamente il reddito d impresa tenendo conto, appunto, del valore normale dei beni immobiliari ceduti, quando questo risulta superiore al corrispettivo dichiarato. non deve quindi preventivamente dimostrare l incompletezza, la falsità o inesattezza degli elementi indicati in dichiarazione ovvero l irregolare tenuta della contabilità. Il valore viene individuato ai sensi dell art. 9 co. 3, T.U.I.R. cioè come il prezzo o corrispettivo mediamente praticato per i beni e i servizi della stessa specie o similari. Resta al contribuente l onere di fornire la prova che giustifichi la vendita effettuata sotto costo 24

25 NUOVI POTERI DI ACCERTAMENTO DELL A.F. Decorrenza delle nuove disposizioni La Circolare 6/E precisa che i limiti all accertamento di valore con valutazione catastale valgono per gli atti stipulati fino all 11 agosto 2006 (giorno precedente alla pubblicazione sulla G.U.). Infatti, prima della riforma l indicazione di un valore non inferiore a quello automatico aveva un inequivocabile efficacia preclusiva del potere di rettifica del valore dichiarato. Resta comunque fermo il potere degli Uffici di controllare la veridicità del corrispettivo dichiarato anche utilizzando i nuovi poteri di accertamento: infatti la circolare afferma la possibilità per gli Uffici di avvalersi per gli atti per i quali non sono ancora scaduti i termini per la rettifica del valore o corrispettivo, delle disposizioni concernerti le indagini finanziarie: discende la natura procedimentale delle stesse 25

26 DETERMINAZIONE DEL VALORE NORMALE AI FINI DELL ACCERTAMENTO Così come previsto dell art. 1, comma 307, Legge n. 296/2006 (Finanziaria 2007) al fine di eliminare le problematiche connesse con la soggettività che può influenzare la determinazione del valore normale dei beni considerati, l Agenzia delle Entrate ha emanato il Provvedimento che individua i criteri con i quali determinare tale valore normale degli immobili, in base al quale l Ufficio esegue eventuali rettifiche ai fini IVA, imposte dirette, registro e ipocatastali. 26

27 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Peraltro, in attesa del citato Provvedimento , già nella Circolare , n. 6/E l Agenzia delle Entrate aveva chiarito che gli uffici potranno avvalersi con riferimento trasferimenti di fabbricati dei valori indicati nella banca dati delle quotazioni immobiliari dell Osservatorio del mercato immobiliare dell Agenzia del Territorio mentre per le aree fabbricabili, gli uffici potranno fare riferimento alle determinazioni di valore eventualmente adottate dai comuni con proprio decreto, ai sensi dell art. 52 del decreto legislativo del 15 dicembre 1997, n

28 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Le modifiche apportate all art. 39, co. 1 lett. d) del D.P.R. n. 600/73 (imposte dirette) e all art. 54, c. 3 del D.P.R. n. 633/72 (iva) introducono una presunzione legale, ossia che il valore dell immobile è quello che scaturisce dal metodo matematico introdotto dal Provvedimento del direttore dell agenzia delle entrate 27/07/07. Tal presunzione, prima di invertire l onere della prova, ne muta l oggetto, infatti: non è più il fatto ignoto - occultamento del corrispettivo - che il contribuente dovrà smentire; bensì il fatto noto - metodo utilizzato dall Ufficio per la determinazione del valore normale. 28

29 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE FABBRICATI RESIDENZIALI La determinazione del valore normale è data dal: VALORE NORMALE = V N UNITARIO x SUPERFICIE (mq) prodotto fra la superficie in metri quadri risultante dal certificato catastale... ed il valore unitario determinato sulla base delle quotazioni immobiliari dell Osservatorio del Mercato Immobiliare e dei coefficienti di merito relativi alle caratteristiche dell immobile 29

30 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Il valore normale unitario è desumibile dalla seguente formula: VALORE NORMALE UNITARIO= Valore Unitario min +(Val. Unitario max Val. Unitario min)k dove: Valore Unitario min e Valore Unitario max sono gli importi indicati dall Osservatorio del Mercato Immobiliare (OMI); K =(taglio superficie + 3 x livello di piano)/4 30

31 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE dove la definizione di K è fornito dall Allegato al Provvedimento e rappresenta la media ponderata dei due coefficienti taglio superficie e livello di piano, per i quali lo stesso Allegato fornisce i relativi valori di seguito schematizzati. TAGLIO SUPERFICIE LIVELLO DI PIANO Superficie Coeff. Piano Coeff. fino a 45 mq 1 seminterrato 0 oltre 45 mq fino a 70 mq 0,8 piano terra 0,2 oltre 70 mq fino a 120 mq 0,5 primo piano 0,4 oltre 120 mq fino a 150 mq 0,3 piano intermedio 0,5 oltre 150 mq 0 piano ultimo 0,8 piano attico 1 31

32 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Da quanto sopra si desume quindi che il valore normale dell immobile deriva: principalmente da un valore fisso rappresentato dalle quotazioni fornite dall Osservatorio del Mercato Immobiliare (OMI), che vengono aggiornate con cadenza semestrale; da una serie di fattori variabili relativi alle peculiari caratteristiche del fabbricato quali, ad esempio, il taglio dell immobile, il livello del piano e la categoria catastale; vanno inoltre considerati gli ulteriori elementi valutabili caso per caso dall Ufficio. 32

33 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE L Osservatorio del Mercato Immobiliare (OMI) fa capo all Agenzia del Territorio ed ha quale obiettivo principale la gestione di una banca dati delle quotazioni immobiliari sull intero territorio nazionale, dati che vengono utilizzati a fini statistici e di conoscenza del mercato immobiliare nonché per la realizzazione di analisi e studi. Importante: Le stesse quotazioni O.M.I. riportano, come avvertenza, che non possono intendersi sostitutive della stima, ma possono al più essere d ausilio al valutatore. 33

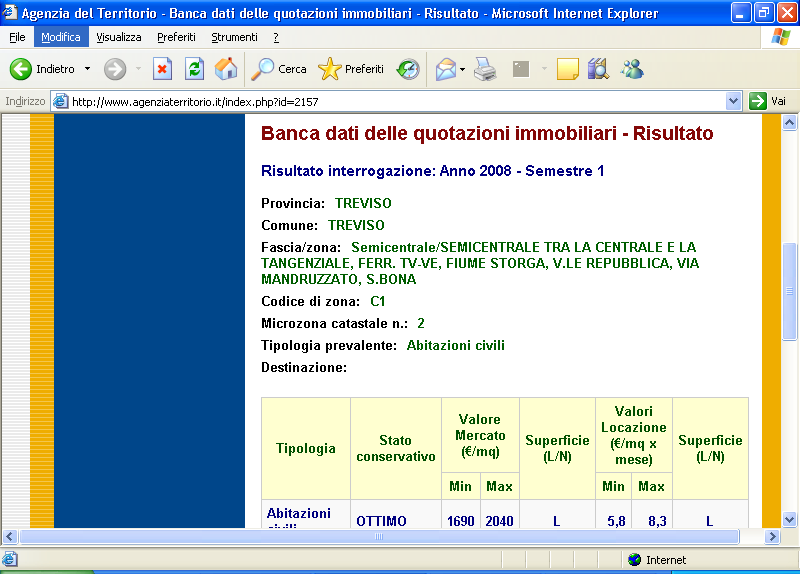

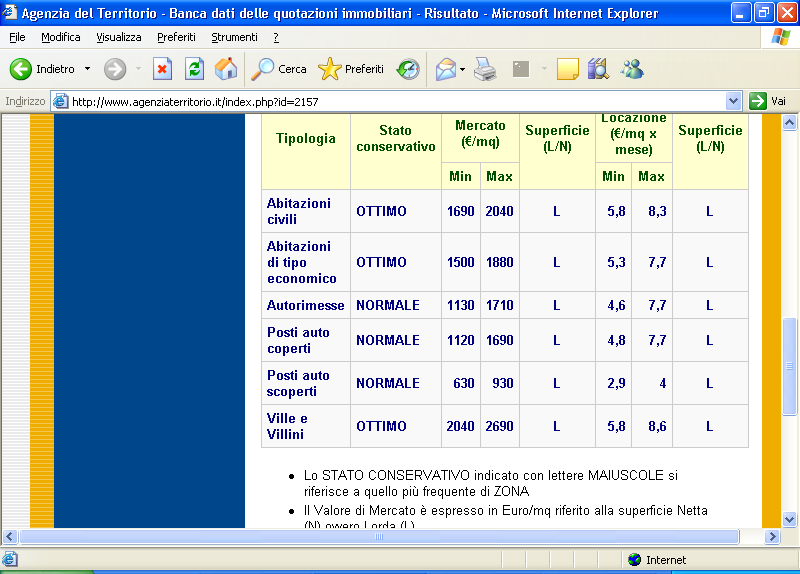

34 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Tali informazioni sono consultabili anche tramite Internet all indirizzo osservatorio mercato immobiliare. In particolare selezionando il periodo (semestre), la Provincia, il Comune e la zona nella quale è situato l immobile da valutare si visualizzano le informazioni come di seguito riportato: 34

35 35

36 36

37 37

38 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Le quotazioni dell OMI sono fornite: in base alla zona omogenea in cui è sito il fabbricato (zone, quartieri, Comune, ecc.); con riferimento al primo o secondo semestre dell anno; con riferimento a fabbricati in uno stato conservativo normale ovvero ottimo. 38

39 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Considerata la struttura e le informazioni fornite dall OMI, il Provvedimento specifica che: qualora non sia presente la zona omogenea in cui è situato l immobile si considera una zona omogenea limitrofa o analoga; al fine di identificare la quotazione da considerare va fatto riferimento al periodo in cui è stato effettuato l atto di compravendita ovvero al periodo in cui è stato pattuito il prezzo con un atto avente data certa; nei casi in cui non è disponibile il numero di metri quadri del fabbricato, la superficie dello stesso va calcolata con le modalità previste dall Allegato C al DPR n. 138/98. 39

40 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Si evidenzia infine che: contemplati i soli casi di conservazione normale ed ottimo, l eventuale stato di deperimento dell immobile oggetto di compravendita è da ricomprendere tra gli ulteriori elementi che l Ufficio considera caso per caso in sede di determinazione del valore normale, attraverso la formula sopra riportata vengono presi in considerazione sia il valore minimo che il valore massimo indicati dall OMI. 40

41 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE IMMOBILI DIVERSI DALLE ABITAZIONI Secondo il Provvedimento , per Il calcolo del valore normale degli immobili diversi dalle abitazioni si deve considerare la: media fra il valore minimo e massimo espresso dall Osservatorio del Mercato Immobiliare riferite al periodo dell atto di compravendita e allo stato conservativo normale per la specifica destinazione d uso dell immobile ivi censita 41

42 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Le tipologie di immobili diverse da quelle a destinazione residenziale contemplate dall OMI e presenti nella banca dati delle quotazioni sono: le unità immobiliari autonome o accessorie (posti auto coperti o scoperti, box, autorimesse); gli immobili a destinazione terziaria (uffici), gli immobili a destinazione produttiva (capannoni tipici ed industriali); gli immobili a destinazione commerciale (negozi, centri commerciali, laboratori e magazzini). 42

43 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Ebbene, tra le due categorie di immobili (abitativi e non) probabilmente quella ad avere, sul piano concreto, una maggiore caratterizzazione commerciale è proprio la categoria degli immobili diversi dagli abitativi e, pertanto, l applicazione delle formule previste dal Provvedimento con riferimento a tali tipologie di immobili potrebbe portare, con alta probabilità, ad una non corretta determinazione del valore normale che l Ufficio potrebbe utilizzare per una rettifica del prezzo/valore dichiarato. 43

44 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE IMMOBILI ULTIMATI O RISTRUTTURATI DA NON PIÙ DI 4 ANNI per la determinazione del valore normale l importo unitario da moltiplicare per la superficie del fabbricato se l immobile è abitativo, ovvero gli importi per effettuare la media qualora l immobile sia di tipo non abitativo, sono quelli forniti dall OMI per lo stato conservativo ottimo e non quelli per lo stato conservativo normale. Qualora nei dati forniti dall OMI non siano presenti i valori riferiti allo stato conservativo ottimo, il valore normale determinato, come sopra illustrato per la generalità dei casi, utilizzando i valori riferiti allo stato conservativo normale va moltiplicato per il coefficiente 1,3. 44

45 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE ULTERIORI ELEMENTI DA CONSIDERARE I criteri sopra delineati non fanno venir meno quanto previsto ai fini IVA dal DL n. 223/2006 che riconosce all Ufficio la possibilità di rettificare quanto indicato nell atto sulla base del valore venale del bene tenendo presente che, nel caso di acquisto finanziato con un mutuo fondiario o un finanziamento bancario, tale valore non può essere inferiore all ammontare del mutuo o del finanziamento erogato. 45

46 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Altri elementi che devono essere considerati dall Ufficio in quanto possono influire sulla determinazione del valore normale del fabbricato che, come già sottolineato nella citata Circolare , n. 6/E e confermato nel Provvedimento , non deve essere solo il risultato dell applicazione automatica dei valori forniti dall OMI, sono rappresentati da: i prezzi effettivamente praticati nelle compravendite fra privati per la stessa zona e nello stesso periodo temporale; i prezzi che emergono dagli accertamenti effettuati con la ricostruzione dei ricavi in base all osservazione diretti dei costi sostenuti per la costruzione ed in base ad altre prove certe come in particolare le risultanze delle indagini finanziarie; i prezzi applicati per offerte di vendita o analoghe vendite effettuate del soggetto controllato; i prezzi che emergono da offerte al pubblico tramite i media; le ristrutturazioni desumibili dai dati relativi ai permessi di costruire ed alle denunce di inizio lavori nonché le detrazioni dichiarate per le spese di recupero del patrimonio edilizio. 46

47 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Categorie catastali e tipologie edilizie OMI Come sopra evidenziato, tra le caratteristiche del fabbricato da considerare rientra anche la categoria catastale dell immobile. In linea di massima le tipologie edilizie contemplate dall OMI corrispondono alle categorie catastali. Vi sono tuttavia alcuni casi in cui più categorie catastali rientrano nella stessa tipologia edilizia OMI. Cosi 47

48 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Così ad esempio nella tipologia edilizia OMI abitazioni economiche rientrano le abitazioni di tipo economico (A/3), le abitazioni di tipo popolare (A/4), le abitazioni di tipo ultrapopolare (A/5) e le abitazioni di tipo rurale (A/6). 48

49 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Al fine di tenere in considerazione la suddivisione più dettagliata delle categorie catastali, l Allegato al Provvedimento in esame fornisce la tabella di seguito riportata, indicante il coefficiente che deve essere applicato (diviso o moltiplicato) al valore fornito dall OMI con riferimento alla tipologia edilizia per particolari categorie catastali. 49

50 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE CATEGORIA CATASTALE DESCRIZIONE TIPOLOGIA EDILIZIA OMI VALORE UNITARIO A/4 Abitazioni di tipo popolare Valore ab. economiche / 1,05 A/5 Abitazioni di tipo ultrapopolare Abitazioni economiche Valore ab. economiche / 1,10 A/6 Abitazioni di tipo rurale Valore ab. economiche / 1,20 A/8 Abitazioni in ville Ville e villini Valore ville e villini x 1,10 A/9 Castelli e palazzi di eminenti pregi storici e artistici Abitazioni signorili Valore ab. signorili x 1,50 50

51 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE CATEGORI A CATASTAL E DESCRIZIONE TIPOLOGIA EDILIZIA OMI A/1 Abitazioni di tipo signorile Abitazioni signorili A/2 Abitazioni di tipo civile Abitazioni civili A/3 Abitazioni di tipo economico Abitazioni economiche A/7 Ville e villini Ville e villini A/10 Uffici e studi privati Uffici e uffici strutturati A/9 Castelli e palazzi di eminenti pregi storici e artistici Abitazioni signorili A/11 Abitazioni ed alloggi tipici dei luoghi Abitazioni tipiche C/1 Negozi e botteghe Negozi C/2 Magazzini e locali di deposito, cantine e soffitte se non unite all unità abitativa Magazzini C/3 Laboratori per arti e mestieri Laboratori C/6 Stalle, scuderie, rimesse ed autorimesse Box D/1 Opifici Capannoni tipici D/2 Alberghi e pensioni Pensioni e assimilati D/7 Fabbricati costruiti o adattati per le speciali esigenze di un attività industriale e non suscettibile di destinazione diversa senza radicali trasformazioni Capannoni industriali D/8 Fabbricati costruiti o adattati per le speciali esigenze di un attività commerciale e non suscettibile di destinazione diversa senza radicali trasformazioni Centri commerciali 51

52 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Esempio Appartamento posto all ultimo piano di un edificio costruito nel 2000, di 100 mq, categoria catastale A/4, venduto a febbraio Dalle quotazioni OMI per le abitazioni economiche relative alla zona in cui è situato l immobile per il primo semestre 2006 risulta che: il valore minimo è pari ad al mq il valore massimo è pari ad al mq. Considerato che per 100 mq il coefficiente riferito al taglio superficie è pari a 0,5 il coefficiente riferito al livello piano per un appartamento posto all ultimo piano è pari a 0,8 il coefficiente k = (0,5 + 3 x 0,8) / 4 = 0,725 Inoltre, poiché l appartamento appartiene alla categoria catastale A/4, il valore OMI per le abitazioni economiche andrà diviso per il coefficiente 1,05 quindi: valore normale unitario = ( ) x 0,725 0,725)= 3.087,50 = (1.500 x 3.087,50 / 1,05 = 2.940,48 Il valore normale, senza considerare ulteriori elementi utilizzabili dall Ufficio in sede di accertamento risulta quindi essere (2.940,48 x 100). 52

53 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE DECORRENZA In merito alla decorrenza delle disposizioni esaminate si ritiene si debba far riferimento a quanto affermato dall Agenzia delle Entrate nella citata Circolare n. 6/E e nella Circolare , n. 11/E. Ai fini dell imposta di registro la Circolare n. 6/E ha chiarito che, nel rispetto del principio di affidamento, i limiti all accertamento sulla base del valore venale continuano a trovare applicazione per gli atti pubblici formati, le scritture private autenticate e le scritture private registrate prima dell Tale apprezzabile conclusione nega, forse per la prima volta, l efficacia retroattiva di una disposizione ritenuta di carattere procedimentale. Le nuove norme trovano quindi applicazione a decorrere dal

54 NUOVI CRITERI DI DETERMINAZIONE VALORE NORMALE Diversamente, nella citata Circolare n. 11/E, con riferimento all accertamento ai fini IVA e imposte dirette, l Agenzia delle Entrate ha affermato che le nuove disposizioni in materia di accertamento sono da considerarsi di natura procedimentale in quanto non mutano il profilo sostanziale dei singoli ambiti impositivi e quindi hanno efficacia anche per le rettifiche relative ai periodi d imposta ancora accertabili. 54

55 Esempio Il coeffi ciente di merito K assumerà: il valore maggiore (1) nel caso in cui K1 = 1 (immobile avente una superfi cie catastale inferiore o uguale a 45 mq) e contestualmente K2 = 1 (attico). In tale caso il V.N.U sarà perfettamente uguale al Valore O.M.I. Massimo ; il valore minore (0) nel caso in cui K1 = 0 (immobile avente una superfi cie catastale superiore a 150 mq) e contestualmente K2 = 0 (seminterrato). In tale caso il V.N.U sarà perfettamente uguale al Valore O.M.I. Minimo. Attenzione Una criticità evidente è che, con riferimento al coeffi ciente K2 (livello piano), la valorizzazione aumenta con il crescere del livello del piano. Se una tale considerazione può essere apprezzata dal punto di vista della comune esperienza, si deve osservare che tale dato non tiene conto degli immobili non dotati di ascensore. 55

56 DISPOSIZIONI COMUNITARIE OSSERVAZIONI dell ADC L Ass. dei Commercialisti di Milano ha esaminato la normativa nazionale in relazione all utilizzo del criterio del valore normale nelle cessioni immobiliari, comparandola con le disposizioni comunitarie e con i principi promananti dalla Sesta direttiva del Consiglio, dal Trattato Ue e dalla giurisprudenza della Corte di giustizia Ue. L ADC ha chiesto alla Commissione Ue, qualora reputasse fondate le segnalazioni inoltrate, di avviare il procedimento previsto dall art. 226 del Trattato Ce per ottenere che lo Stato italiano si conformi al diritto comunitario 56

57 DISPOSIZIONI COMUNITARIE In particolare, la «denuncia» evidenzia che, secondo l interpretazione ufficiale, le disposizioni in parola attengono al procedimento di accertamento e, quindi, poiché di natura procedimentale hanno carattere retroattivo. Inoltre, relativamente alla questione del valore normale «minimo», che non può essere inferiore alla somma ottenuta a titolo di finanziamento bancario, l ADC richiama la R.M , n. 122/E, nella quale è valorizzato anche l impiego di parte di tale somma a copertura dei costi di ristrutturazione dell immobile. Il cedente rischia di venir coinvolto da una presunzione che opera per effetto della scelta di finanziamento posta in essere dall acquirente. 57

58 DISPOSIZIONI COMUNITARIE Con una lettera di messa in mora inviata al Governo italiano nel mese di giugno 2008, la Commissione europea ha sollevato alcune critiche sui metodi italiani di calcolo dell Iva sugli immobili, in relazione alla possibile illegittimità della norma inserita nel D.L. 223/2006 sulla rilevanza ai fini Iva del valore normale anziché del corrispettivo pattuito tra le parti. In particolare, è stato ravvisato dalla Commissione un possibile contrasto con gli artt. 70 e 73 della direttiva 2006/112/CE. 58

59 DISPOSIZIONI COMUNITARIE Secondo il Commissario europeo per la Fiscalità, l imposta dovrebbe, infatti, calcolarsi sull importo effettivamente ottenuto dal venditore e non sul valore stimato. Inoltre, i prezzi determinati dalle parti in un contesto di libera negoziazione sono spesso il frutto di peculiari condizioni oggettive e soggettive, divergenti rispetto agli indicatori statistici. 59

60 MODIFICA NORMATIVA L intervento sulla Legge comunitaria (proposta di modifica n al Disegno di legge n. 1078) comporta l inserimento nella stessa di un nuovo art. 16-bis rubricato «Adeguamento comunitario di disposizioni tributarie» per effetto del quale: l art. 54, co. 3, D.P.R. 633/1972, è sostanzialmente riportato alla formulazione anteriore all intervento normativo del 2006; analoga modifica è operata per l art. 39, co. 1, D.P.R. 600/

61 REDDITOMETRO L art. 38, co. 4 D.P.R n. 600 introduce e disciplina l accertamento sintetico che è uno strumento che consente all Amministrazione finanziaria di determinare presuntivamente e sinteticamente il reddito del contribuente sulla base di elementi e circostanze di fatto certi, quando il reddito complessivo netto accertabile si discosta per almeno 1/4 da quello dichiarato per due anni consecutivi. 61

62 REDDITOMETRO Con provvedimento emanato dall Agenzia delle Entrate, è stato confermato il il paniere dei beni e servizi utilizzabili per la determinazione sintetica del reddito. Gli elementi indicativi di capacità contributiva sono dati da: 1) aeromobili; 2) navi e imbarcazioni da diporto; 3) autoveicoli; 4) altri mezzi di trasporto (campers e autocaravans, motocicli); 5) roulottes; 6) residenze principali e secondarie; 7) collaboratori familiari; 8) cavalli da corsa o da equitazione; 9) assicurazioni. 62

63 REDDITOMETRO L art. 38, co. 4, D.P.R. 600/1973 disciplina, per le persone fisiche, l accertamento sintetico che mira alla rettifica della dichiarazione in relazione alle spese, per consumi e/o investimenti, che eccedono i redditi dichiarati dal contribuente. Il maggior reddito viene quindi presunto in base alle spese sostenute dal contribuente, quale espressione di capacità contributiva. 63

64 REDDITOMETRO La prassi ha evidenziato l opportunità di valutare la complessiva posizione reddituale dei componenti il nucleo familiare essendo evidente come, frequentemente, gli elementi indicativi di capacità contributiva rilevanti ai fini dell accertamento sintetico possano trovare giustificazione nei redditi degli altri componenti il nucleo familiare. 64

65 TASSAZIONE DELLA PLUSVALENZA Vendita di fabbricati da parte di privati Cessione terreni 65

66 TASSAZIONE DELLA PLUSVALENZA La disciplina concernente il trattamento ai fini IRPEF delle plusvalenze derivanti: dalla cessione di immobili; da parte di persone fisiche (non esercenti attività d impresa, arte o professione); è contenuta negli artt. 67, comma 1, lett. b), TUIR (che individua le fattispecie impositive) e 68, commi 1 e 2, TUIR (che stabilisce le modalità di calcolo della plusvalenza). 66

67 TASSAZIONE DELLA PLUSVALENZA Inoltre, va considerato che le plusvalenze determinate ai sensi del citato art. 68 possono essere assoggettate, su richiesta del cedente, alla tassazione agevolata introdotta dal comma 496, Legge n. 266/2005 (Finanziaria 2006), consistente nell applicazione, da parte del notaio, di un imposta sostitutiva dell IRPEF pari al 20% 67

68 TASSAZIONE DELLA PLUSVALENZA Non tutti gli atti di cessione di immobili, posti in essere da una persona fisica (privato), comportano il conseguimento di una plusvalenza tassabile. Infatti, ai sensi del citato 67, comma 1, lett. b), TUIR: Sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente: a) b) le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni, esclusi quelli acquisiti per successione e le unità immobiliari urbane che per la maggior parte del periodo intercorso tra l'acquisto o la costruzione e la cessione sono state adibite ad abitazione principale del cedente o dei suoi familiari, nonché, in ogni caso, le plusvalenze realizzate a seguito di cessioni a titolo oneroso di terreni suscettibili di utilizzazione edificatoria secondo gli strumenti urbanistici vigenti al momento della cessione. In caso di cessione a titolo oneroso di immobili ricevuti per donazione, il predetto periodo di cinque anni decorre dalla data di acquisto da parte del donante. 68

69 TASSAZIONE DELLA PLUSVALENZA Le cessione che rilevano sono a titolo oneroso tra cui oltre alla compravendita rientrano anche: La permuta La costituzione o trasferimento di un diritto reale di godimento (cess.usufrutto o della nuda proprietà) Il conferimento di un fabbricato (in società preesistente o di nuova costituzione) Datio in solutum (ad es. cessione del fabbricato per estinguere un debito). 69

70 TASSAZIONE DELLA PLUSVALENZA Sono escluse da tassazione le plusvalenze relative alla cessioni di : Fabbricati acquistati per successione Fabbricati detenuti da oltre cinque anni Unità immobiliare urbane cedute prima dei cinque anni se la maggior parte del periodo intercorso tra l acquisto e la costruzione e la cessione sono state adibite ad abitazione principale del cedente o dei suoi familiari 70

71 TASSAZIONE DELLA PLUSVALENZA Per familiari si intendono, ai sensi dell art. 5, TUIR: il coniuge; i parenti entro il 3 grado (genitori, figli, fratelli/sorelle, figli dei figli, ecc.); gli affini (ossia i parenti del coniuge) entro il 2 grado. Il grado di affinità è il medesimo che lega il coniuge al parente: così ad esempio il cognato (fratello del marito), per la moglie è affine di 2 grado. 71

72 TASSAZIONE DELLA PLUSVALENZA La ratio delle suddette esclusioni è data dall esigenza di tassare le plusvalenze realizzate dal contribuente nell esercizio di un attività speculativa desumibile sulla base del tempo trascorso tra l acquisto e vendita dell immobile. 72

73 TASSAZIONE DELLA PLUSVALENZA LA DETERMINAZIONE DELLA BASE IMPONIBILE Alla fine della determinazione della base imponibile occorre far riferimento all art.68 commi 1 e 2 del Tuir 1) fabbricati acquistati o costruiti da non più di cinque anni: la plusvalenza è data dalla differenza tra [l ammontare percepito] -- [il prezzo di acquisto o il costo di costruzione + delle spese inerenti all acquisto medesimo]; 2) fabbricati acquisiti per donazione (con riguardo agli atti di cessione effettuati a partire dal 4 luglio 2006): allo stesso modo la plusvalenza è data dalla differenza tra l ammontare percepito e il prezzo di acquisto o il costo di costruzione aumentato delle spese inerenti all acquisto medesimo sostenuto dal donante e delle spese inerenti. 73

74 TASSAZIONE DELLA PLUSVALENZA I costi inerenti deducibili Nella nozione di costi inerenti rientrano, ad esempio: gli oneri fiscali pagati al momento dell acquisto: imposta di registro o Iva, imposta ipotecaria e catastali, Invim; la parcella del notaio per l acquisto dell immobile oggetto della successiva cessione; l ammontare delle spese incrementative (ristrutturazioni) del valore dell immobile sostenute in relazione al bene oggetto della cessione (documentate da fatture). 74

75 TASSAZIONE DELLA PLUSVALENZA La determinazione dell imposta Quando una persona fisica cede un fabbricato e la plusvalenza è tassata, le modalità di concorso al reddito di tale plusvalenza, possono essere due: 1) tassazione ordinaria: la plusvalenza viene dichiarata nel quadro RL del Modello Unico PF e concorre a formare il reddito complessivo; 2) imposizione sostitutiva: la tassazione avviene con imposta sostitutiva ed è pari al 20% della plusvalenza stessa che non deve essere dichiarata nel modello Unico.Importante L art. 67 del Tuir prevede la tassazione al momento dell incasso del corrispettivo, talchè se il corrispettivo è incassato frazionatamene, anche la plusvalenza concorre a formare il reddito del cedente negli esercizi in cui avviene l incasso. 75

76 TASSAZIONE DELLA PLUSVALENZA Accertamento nel trasferimento di terreni Ai ct. aventi per oggetto terreni si applica L IVA del 20% se il venditore è titolare di P IVA e se è EDIFICABILE (ct da registrare con applicazione delle imposte fisse di 168 per ciascuna) La base imponibile è rappresentata dal corrispettivo dichiarato o valore nel ct. L imposta di registro, oltre le imposte ipotecarie e catastali in misura proporzionale, in ogni altro caso e cioè quando: Vendita di terreno non edificabile Vendita da parte di un soggetto non titolare di p.iva 76

77 TASSAZIONE DELLA PLUSVALENZA Atti soggetti ad imposta di registro Tipologia terreno Imposte registro Imposte catastale Imposta ipotecaria edificabile 8 % 2 % 1 % agricolo 15 % 2 % 1 % Area non classificata né agr.nè fabbricabile 8 % 2 % 1 % 77

78 TASSAZIONE DELLA PLUSVALENZA Definizione di area edificabile D. LEGGE 4 LUGLIO 2006 N. 223 ART. 36, COMMA 2 2..(omissis).un'area è da considerare fabbricabile se utilizzabile a scopo edificatorio in base allo strumento urbanistico generale adottato dal comune, indipendentemente dall approvazione della regione e dall adozione di strumenti attuativi del medesimo. L Agenzia delle Entrate prima con la circolare n. 28/2006, poi con la Circ. n. 6/2007 ha ritenuto la nuova norma di natura interpretativa con la conclusione di dare effetto retroattivo alla disposizione medesima e ciò nonostante tale circostanza, come noto, sia contraria ai principi dello statuto del contribuente. 78

79 TASSAZIONE DELLA PLUSVALENZA Attenzione va, peraltro, sottolineato che sul punto si è espressa la Cassazione a Sezioni Unite con sentenza del 30 novembre 2006, n che ha affermato che ai fini tributari sono edificabili i terreni così qualificati da uno strumento urbanistico indipendentemente dall approvazione regionale dello strumento e di strumenti attuativi che rendano possibile in concreto il rilascio della concessione edilizia. La sentenza conferma così la tesi dell Agenzia secondo cui la norma ha carattere interpretativo e, dunque, ha effetto anche per il passato. Nella stessa direzione, peraltro, la recentissima sentenza della Corte costituzionale del 25 febbraio 2008, 79

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO AGENZIA DELLE ENTRATE 27 LUGLIO 2007 DISPOSIZIONI IN MATERIA DI INDIVIDUAZIONE DEI CRITERI UTILI PER LA DETERMINA- ZIONE DEL VALORE NORMALE DEI FABBRICATI, DI CUI ALL ART. 1, COMMA 307, DELLA

PROVVEDIMENTO AGENZIA DELLE ENTRATE 27 LUGLIO 2007 DISPOSIZIONI IN MATERIA DI INDIVIDUAZIONE DEI CRITERI UTILI PER LA DETERMINA- ZIONE DEL VALORE NORMALE DEI FABBRICATI, DI CUI ALL ART. 1, COMMA 307, DELLA

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

IMMOBILI E VALORE NORMALE. IMMOBILI ABITATIVI Valore normale = Valore normale unitario * mq superficie catastale

Numero 10 Anno 2007 - ottobre IMMOBILI E VALORE NORMALE Il D.L. 223/2006, convertito dalla legge 248/2006, ha di fatto abrogato la disposizione che impediva all amministrazione finanziaria di rettificare

Numero 10 Anno 2007 - ottobre IMMOBILI E VALORE NORMALE Il D.L. 223/2006, convertito dalla legge 248/2006, ha di fatto abrogato la disposizione che impediva all amministrazione finanziaria di rettificare

Ufficio Provinciale di Milano

Il sistema di calcolo del valore normale e sue applicazioni Martino Brambilla Agenzia del Territorio Ufficio Provinciale di Milano Valore normale Valore normale Calcolo delle consistenze Calcolo delle

Il sistema di calcolo del valore normale e sue applicazioni Martino Brambilla Agenzia del Territorio Ufficio Provinciale di Milano Valore normale Valore normale Calcolo delle consistenze Calcolo delle

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo

IL VALORE FISCALE DEGLI IMMOBILI

Vicenza Palazzo delle Opere Sociali 18 novembre 2008 IL VALORE FISCALE DEGLI IMMOBILI Il valore normale dei fabbricati: la presunzione del Fisco Il quadro normativo e il riferimento ai valori OMI Emanuele

Vicenza Palazzo delle Opere Sociali 18 novembre 2008 IL VALORE FISCALE DEGLI IMMOBILI Il valore normale dei fabbricati: la presunzione del Fisco Il quadro normativo e il riferimento ai valori OMI Emanuele

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

Roma, 28 gennaio 2009

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma, 28 gennaio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 plusvalenza da cessione di immobile allo stato

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma, 28 gennaio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 plusvalenza da cessione di immobile allo stato

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Attività di accertamento nella compravendita di immobili.

Attività di accertamento nella compravendita di immobili. Con il provvedimento 27 luglio 2007, l Agenzia delle Entrate ha dato attuazione alle disposizioni introdotte lo scorso anno con il DL 223/2006

Attività di accertamento nella compravendita di immobili. Con il provvedimento 27 luglio 2007, l Agenzia delle Entrate ha dato attuazione alle disposizioni introdotte lo scorso anno con il DL 223/2006

RISOLUZIONE N. 20/E. Roma, 14 febbraio 2014

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio edilizio abitativo

IMPOSIZIONE INDIRETTA CIRCOLARE N. 14 DEL 18 FEBBRAIO 2008 Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio PROVVEDIMENTI COMMENTATI Legge 24 dicembre 2007, n. 244 (art.

IMPOSIZIONE INDIRETTA CIRCOLARE N. 14 DEL 18 FEBBRAIO 2008 Proroga dell aliquota IVA ridotta per gli interventi di recupero del patrimonio PROVVEDIMENTI COMMENTATI Legge 24 dicembre 2007, n. 244 (art.

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1 La Legge Finanziaria del 2005 introduce una serie di modifiche con riferimento ai contratti di locazione, le quali

NUOVO TRATTAMENTO TRIBUTARIO PER LA LOCAZIONE DEGLI IMMOBILI DEGLI ENTI NON COMMERCIALI 1 La Legge Finanziaria del 2005 introduce una serie di modifiche con riferimento ai contratti di locazione, le quali

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

INFORMATIVA IMU anno 2012

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI BUSSO 86010 PROVINCIA DI CAMPOBASSO CF 00172190704 Via Alessandro Manzoni, 5 Tel. 0874 / 447133 Fax 0874/447951 INFORMATIVA IMU anno 2012 La informiamo che dal 1 gennaio 2012 l ICI (Imposta Comunale

COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Differenza tra prima casa e abitazione principale

Differenza tra prima casa e abitazione principale Qual è la differenza tra prima casa e abitazione principale? In questo articolo mettiamo in luce le reali differenze tra due concetti spesso confusi. Molto

Differenza tra prima casa e abitazione principale Qual è la differenza tra prima casa e abitazione principale? In questo articolo mettiamo in luce le reali differenze tra due concetti spesso confusi. Molto

LA FISCALITA DEGLI IMMOBILI E LE NOVITA IN TEMA DI ACCERTAMENTO

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI ROMA LA FISCALITA DEGLI IMMOBILI E LE NOVITA IN TEMA DI ACCERTAMENTO Roma, 10 dicembre 2009

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE DI ROMA LA FISCALITA DEGLI IMMOBILI E LE NOVITA IN TEMA DI ACCERTAMENTO Roma, 10 dicembre 2009

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

REGIONE AUTONOMA DELLA SARDEGNA DELIBERAZIONE N. 5/10 DEL 7.2.2007

Oggetto: Definizione delle modalità applicative dell imposta regionale sulle plusvalenze dei fabbricati adibiti a seconde case. Art. 2, legge regionale 11 maggio 2006, n. 4. L Assessore della Programmazione,

Oggetto: Definizione delle modalità applicative dell imposta regionale sulle plusvalenze dei fabbricati adibiti a seconde case. Art. 2, legge regionale 11 maggio 2006, n. 4. L Assessore della Programmazione,

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 207 /E

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

Imposta Unica Comunale IMU e TASI Anno 2016. ALIQUOTE E DETRAZIONI Anno 2016

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2016 ALIQUOTE E DETRAZIONI Anno 2016 Con deliberazioni del Consiglio Comunale n. 6 e n. 7 del 29-04-2016 sono state determinate

COMUNE DI BOSCO CHIESANUOVA Provincia di Verona Imposta Unica Comunale e Anno 2016 ALIQUOTE E DETRAZIONI Anno 2016 Con deliberazioni del Consiglio Comunale n. 6 e n. 7 del 29-04-2016 sono state determinate

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI )

") COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

COMUNE DI CALATAFIMI SEGESTA ( PROVINCIA DI TRAPANI ) UFFICIO TRIBUTI REGOLAMENTO PER L APPLICAZIONE DELL IMPOSTA MUNICIPALE PROPRIA (IMU) (artt. 52 e 59, decreto legislativo 15 dicembre 1997. n. 446,

CIRCOLARE N. 19/E. OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Aspetti fiscali del fondo patrimoniale

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

RISOLUZIONE N. 206/E

RISOLUZIONE N. 206/E Direzione Centrale Normativa e Contenzioso Roma, 03 Novembre 2003 Oggetto: Istanza di interpello il requisito della novità articolo 4 della legge 18 ottobre 2001, n. 383 Con istanza

RISOLUZIONE N. 206/E Direzione Centrale Normativa e Contenzioso Roma, 03 Novembre 2003 Oggetto: Istanza di interpello il requisito della novità articolo 4 della legge 18 ottobre 2001, n. 383 Con istanza

RISOLUZIONE N. 1/E QUESITO

RISOLUZIONE N. 1/E Roma, 4 gennaio 2012 Direzione Centrale Normativa OGGETTO: Istanza di interpello Trattamento fiscale degli atti di ricomposizione fondiaria tra colottizzanti non riuniti in consorzio

RISOLUZIONE N. 1/E Roma, 4 gennaio 2012 Direzione Centrale Normativa OGGETTO: Istanza di interpello Trattamento fiscale degli atti di ricomposizione fondiaria tra colottizzanti non riuniti in consorzio

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

Fiscal News N. 137. Il computo del quinquennio nella cessione di fabbricati. La circolare di aggiornamento professionale 12.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 137 12.05.2014 Il computo del quinquennio nella cessione di fabbricati Categoria: IRPEF Sottocategoria: Immobili L art. 67 del Tuir disciplina

Fiscal News La circolare di aggiornamento professionale N. 137 12.05.2014 Il computo del quinquennio nella cessione di fabbricati Categoria: IRPEF Sottocategoria: Immobili L art. 67 del Tuir disciplina

L ASSIMILAZIONE DEI RIFIUTI SPECIALI AI RIFIUTI URBANI. I PRESUPPOSTI DI ASSOGGETTABILITA DEI RIFIUTI ALLE IMPOSTE COMUNALI

L ASSIMILAZIONE DEI RIFIUTI SPECIALI AI RIFIUTI URBANI. I PRESUPPOSTI DI ASSOGGETTABILITA DEI RIFIUTI ALLE IMPOSTE COMUNALI A cura della Dott.ssa Valentina Vattani Il tema dell assimilazione dei rifiuti

L ASSIMILAZIONE DEI RIFIUTI SPECIALI AI RIFIUTI URBANI. I PRESUPPOSTI DI ASSOGGETTABILITA DEI RIFIUTI ALLE IMPOSTE COMUNALI A cura della Dott.ssa Valentina Vattani Il tema dell assimilazione dei rifiuti

LA MANOVRA ESTIVA 2008

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Seminario LA MANOVRA ESTIVA 2008 Arezzo 8 ottobre 2008 Lucca 9 ottobre 2008 Firenze 14 ottobre 2008 D.L. n. 112/2008 Il nuovo regime fiscale dei fondi di investimento immobiliari Dott. Fabio Giommoni Fondi

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

RISOLUZIONE N. 118/E

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

Risoluzione n. 78/E. Quesito

Risoluzione n. 78/E Normativa e Contenzioso Direzione Centrale Roma, 31 marzo 2003 Oggetto: Determinazione della plusvalenza derivante dalla cessione di immobili acquistati per usucapione IRPEF DPR 22

Risoluzione n. 78/E Normativa e Contenzioso Direzione Centrale Roma, 31 marzo 2003 Oggetto: Determinazione della plusvalenza derivante dalla cessione di immobili acquistati per usucapione IRPEF DPR 22

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

AUMENTO ALIQUOTA IVA ORDINARIA AL

Egregi CLIENTI - Loro SEDI Treviso, 1 ottobre 2013. CIRCOLARE N. 10 / 2013. AUMENTO ALIQUOTA IVA ORDINARIA AL 22% Dall 1/10/2013 l aliquota IVA ordinaria passa dal 21% al 22%. Come da Comunicato stampa

Egregi CLIENTI - Loro SEDI Treviso, 1 ottobre 2013. CIRCOLARE N. 10 / 2013. AUMENTO ALIQUOTA IVA ORDINARIA AL 22% Dall 1/10/2013 l aliquota IVA ordinaria passa dal 21% al 22%. Come da Comunicato stampa

RISOLUZIONE N. 99/E. Direzione Centrale Normativa e Contenzioso. Roma, 8 maggio 2003

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 8 maggio 2003 Oggetto: Imposta sostitutiva sui proventi dei titoli obbligazionari di cui al decreto legislativo 1 aprile 1996, n. 239.

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 8 maggio 2003 Oggetto: Imposta sostitutiva sui proventi dei titoli obbligazionari di cui al decreto legislativo 1 aprile 1996, n. 239.

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per:

per:") Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

Imposta Municipale Propria - I M U NOVITA IMU ANNO 2013 La prima rata IMU da pagarsi entro il 17/6/2013 viene sospesa (sino al 16/9/2013) per: - ABITAZIONE PRINCIPALE (escluse cat. A/1,A/8 e A/9) E PERTINENZE

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

RISOLUZIONE N. 53/E. Roma, 27 maggio 2015

RISOLUZIONE N. 53/E Direzione Centrale Affari Legali e Contenzioso Roma, 27 maggio 2015 OGGETTO: Questioni controverse in materia di rideterminazione del valore di acquisto dei terreni. Orientamenti giurisprudenziali

RISOLUZIONE N. 53/E Direzione Centrale Affari Legali e Contenzioso Roma, 27 maggio 2015 OGGETTO: Questioni controverse in materia di rideterminazione del valore di acquisto dei terreni. Orientamenti giurisprudenziali

Concrete Italia s.r.l. REGISTRO REVISORI CONTABILI N. 136021 - D.M. MINISTERO DI GRAZIA E GIUSTIZIA DEL 12.4.2005 - G.U. N. 35 DEL 3 MAGGIO 2005

DISEGNO DI LEGGE DEL SENATO DELLA REPUBBLICA DEL 15 NOVEMBRE 2007 Disposizioni per la formazione del Bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2008) RIAPERTURA TERMINI IN MATERIA DI

DISEGNO DI LEGGE DEL SENATO DELLA REPUBBLICA DEL 15 NOVEMBRE 2007 Disposizioni per la formazione del Bilancio annuale e pluriennale dello Stato (Legge Finanziaria 2008) RIAPERTURA TERMINI IN MATERIA DI

Informativa per la clientela

Informativa per la clientela Informativa n. 34 del 9 settembre 2011 Conversione del DL 13.8.2011 n. 138 - Aumento dell aliquota IVA ordinaria dal 20% al 21% INDICE 1 Premessa... 2 2 Aumento dell aliquota

Informativa per la clientela Informativa n. 34 del 9 settembre 2011 Conversione del DL 13.8.2011 n. 138 - Aumento dell aliquota IVA ordinaria dal 20% al 21% INDICE 1 Premessa... 2 2 Aumento dell aliquota

Disciplina IVA in materia di cessioni e locazioni immobiliari

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

!!"#$$#%&!!"$#$! '()*+, -%."%$/$ #! 0$! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea