Studio Legale Mondini

|

|

|

- Rosalia Boscolo

- 10 anni fa

- Просмотров:

Транскрипт

1 Studio Legale Mondini Via Stringher, Udine Tel Fax [email protected] Avv. Vittorio Mondini Avv. Andrea Mondini Avv. Maria Luisa Mondini Udine, 28 marzo 2011 All Ufficio di Presidenza Dell Unione Triveneta Dei Consigli dell Ordine degli Avvocati Come da Vostra cortese segnalazione, e sperando che possa tornare utile, invio alcune brevi e sintetiche riflessioni sulla normativa fiscale in materia di pignoramento presso terzi alla luce della circolare 8/E del 2 marzo 2011 dell Agenzia delle Entrate. Mi riservo però di tornare sull argomento, anche dopo aver analizzato in modo più compiuto e concreto le criticità delle disposizioni. La circolare ministeriale 8/E del 2 marzo 2011 è stata emanata a chiarimento del provvedimento del Direttore dell Agenzia delle Entrate dd. 3 marzo 2010 in materia di modalità di effettuazione della ritenuta di acconto nel procedimento di esecuzione presso terzi. La normativa di riferimento è l art. 15, co 2, DL 78/2009 conv. con L. 102/2009 che ha introdotto l obbligo per il terzo pignorato, laddove sia sostituto di imposta di operare una ritenuta del 20 % sulla somma erogata al creditore pignorante, qualora sia a conoscenza che il credito per cui si procede è una somma assoggettabile a ritenuta alla fonte. La legge si riporta testualmente alle somme descritte nel titolo III DPR 600/73 e ss.mm., nell art. 5, 6 e 7 L. 431/91 e nell art. 33 DPR 42/88; quindi di regola sono assoggettati a ritenuta i redditi di lavoro dipendente e assimilati, di lavoro autonomo, di provvigioni e mediazioni, i corrispettivi dovuti dal condominio all appaltatore, i redditi di capitale e interessi, i dividendi e l avviamento commerciale, i contributi degli enti pubblici, le indennità di esproprio e di occupazione. I crediti non assoggettabili a ritenuta più comuni sono i risarcimenti danni (laddove però non abbiano natura sostitutiva di reddito assoggettato a ritenuta), i canoni di locazione, gli assegni di mantenimento dei figli (quelli per il coniuge costituiscono reddito tassabile per lo stesso). Il provvedimento del Direttore dell Agenzia è molto chiaro anche se molto sintetico; la circolare di contro risulta in alcuni punti prolissa e suggerisce l esistenza di obblighi e adempimenti che non sembrano in linea con i principi generali. Qui di seguito segnalo a grandi linee le peculiarità della nuova normativa, alla luce dei provvedimenti esplicativi. Nel rispetto della legge sulla tutela della privacy le informazioni contenute nella presente comunicazione sono riservate e destinate esclusivamente alla persona o all ente indicato. Qualora la presente venga ricevuta per errore da persona o ente diversi dal destinatario si prega di informare telefonicamente il mittente e di inviarla a quest ultimo, all indirizzo sopraindicato e a spese dello stesso, a mezzo del servizio postale precisando che in ogni caso ne è proibita la diffusione. Grazie. In caso di mancato o difettoso ricevimento si prega di avvisare immediatamente chiamando i numeri 0432/ o 0432/

2 Studio Legale Mondini Via Stringher, Udine Tel Fax [email protected] Avv. Vittorio Mondini Avv. Andrea Mondini Avv. Maria Luisa Mondini a. Il terzo deve essere sostituto di imposta; se non riveste tale qualifica non è tenuto ad alcun adempimento. b. Il terzo debitore deve essere a conoscenza che il credito per cui si procede non è assoggettabile a ritenuta; se il terzo non conosce la natura del credito, in virtù di una presunzione di tassabilità deve operare la ritenuta. c. Il terzo che sia sostituto di imposta però, anche se di fatto non opera la ritenuta del 20% ( perchè la somma non è assoggettata ad un tanto) deve dichiarare nel proprio 770 tale operazione. d. Il terzo deve anche certificare al creditore l avvenuta ritenuta e comunicare al debitore l ammontare delle somme pagate e l ammontare delle ritenute. e. La circostanza che il debitore sia o meno sostituto di imposta (ad esempio il debitore che sia dipendente del terzo) è ininfluente. f. Il debitore deve essere soggetto IRPEF; sono quindi escluse le società e gli enti commerciali che scontano IRES. g. Il debitore che sia anche sostituto di imposta deve indicare nel proprio modello 770 i dati relativi al creditore pignoratizio e la natura delle somme pignorate. h. Il creditore pignorante deve indicare nella propria dichiarazione dei redditi le somme percepite a titolo di reddito e le ritenute subite, anche se trattasi di redditi soggetti a tassazione separata (ad esempio TFR), a ritenuta a titolo di imposta e a imposta sostitutiva (redditi da capitale). La nuova disciplina dunque introduce obblighi dichiarativi a carico di tutte e tre le parti del procedimento esecutivo e adempimenti gravosi tesi soltanto a rendere più agevole l azione accertativa dell Agenzia. Tuttavia in un ottica di semplificazione degli adempimenti del contribuente, si deve rilevare come in relazione al punto b) la circolare ritenga che il creditore nel proprio atto di pignoramento debba attestare con autocertificazione ai sensi della legge 445/2000 che il credito per cui procede non è assoggettabile a ritenuta, così da esonerare il terzo da responsabilità e l A.F. dal controllo. L estensore della circolare però forse non sa che (quasi sempre) il provvedimento di assegnazione della somma pignorata viene assoggettato a imposta di registro; quindi in tale sede l Amministrazione Finanziaria potrà comodamente verificare il titolo esecutivo dal quale si deduce la natura del credito. Sarà quindi sufficiente che il creditore nel proprio atto dichiari quale sia la natura del credito per cui procede (risarcimento danni, assegno di natura alimentare, retribuzioni etc.etc.) così da mettere il terzo in condizione di procedere o meno alla ritenuta. Il terzo, peraltro, potrà compulsare nel fascicolo di causa il titolo esecutivo, ovvero partecipare all udienza di cui all art. 547 cpc e lì prendere cognizione diretta della natura del credito. Nel rispetto della legge sulla tutela della privacy le informazioni contenute nella presente comunicazione sono riservate e destinate esclusivamente alla persona o all ente indicato. Qualora la presente venga ricevuta per errore da persona o ente diversi dal destinatario si prega di informare telefonicamente il mittente e di inviarla a quest ultimo, all indirizzo sopraindicato e a spese dello stesso, a mezzo del servizio postale precisando che in ogni caso ne è proibita la diffusione. Grazie. In caso di mancato o difettoso ricevimento si prega di avvisare immediatamente chiamando i numeri 0432/ o 0432/

3 Studio Legale Mondini Via Stringher, Udine Tel Fax [email protected] Avv. Vittorio Mondini Avv. Andrea Mondini Avv. Maria Luisa Mondini In ogni caso il Giudice dell Esecuzione a sua volta potrà vagliare la correttezza della dichiarata natura del credito e specificarlo anche nel provvedimento di assegnazione, senza che ciò ovviamente comporti un giudizio critico della sussistenza o meno degli obblighi sopra descritti a carico del terzo. Si segnala poi un concreto problema di doppia ritenuta. Si pensi al caso del debitore che sia dipendente al quale venga pignorata una quota di stipendio. Il terzo deve trattenere al debitore le ritenute Irpef da lavoro dipendente ed al terzo che avanza un credito assoggettabile a ritenuta (ad esempio credito per prestazione d opera) la ritenuta del 20 %. Nel caso appare evidente come il meccanismo della doppia ritenuta sia particolarmente complesso, quanto agli adempimenti a carico di tutte le parti. Nel concreto sarà opportuno nell atto di pignoramento specificare che il credito per cui si procede è al lordo della ritenuta di legge, ed invitare il terzo a specificare nella propria dichiarazione (e così pure potrà fare il Giudice della Esecuzione nel provvedimento di assegnazione) il netto della retribuzione. Resta il problema del pignoramento dell eventuale TFR e spettanze finali in caso di fine rapporto, che scontino la tassazione separata. Infine, nel caso in cui insorgesse contestazione tra sostituto e sostituito (e cioè terzo pignorato e creditore) sulla correttezza dell operata ritenuta, la relativa controversia sarà devoluta al Giudice Ordinario. Così testualmente le SS. UU. con sentenza 8312/2010: Sul tema della giurisdizione in materia di rapporti tra contribuente (sostituito) e sostituto d'imposta, questa Corte ha recentemente sottoposto a revisione critica i propri precedenti arresti, giungendo alla conclusione che "le controversie tra sostituto d'imposta e sostituito, relative al legittimo e corretto esercizio del diritto di rivalsa delle ritenute alla fonte versate direttamente dal sostituto, volontariamente o coattivamente, non sono attratte alla giurisdizione del giudice tributario, ma rientrano nella giurisdizione del giudice ordinario, trattandosi di diritto esercitato dal sostituto verso il sostituito nell'ambito di un rapporto di tipo privatistico, cui resta estraneo l'esercizio del potere impositivo sussumibile nello schema potestà-soggezione, proprio del rapporto tributario" (SS.UU /2009; conf /2009). Cordialità avv. Maria Luisa Mondini Nel rispetto della legge sulla tutela della privacy le informazioni contenute nella presente comunicazione sono riservate e destinate esclusivamente alla persona o all ente indicato. Qualora la presente venga ricevuta per errore da persona o ente diversi dal destinatario si prega di informare telefonicamente il mittente e di inviarla a quest ultimo, all indirizzo sopraindicato e a spese dello stesso, a mezzo del servizio postale precisando che in ogni caso ne è proibita la diffusione. Grazie. In caso di mancato o difettoso ricevimento si prega di avvisare immediatamente chiamando i numeri 0432/ o 0432/

4

5

6

7

8

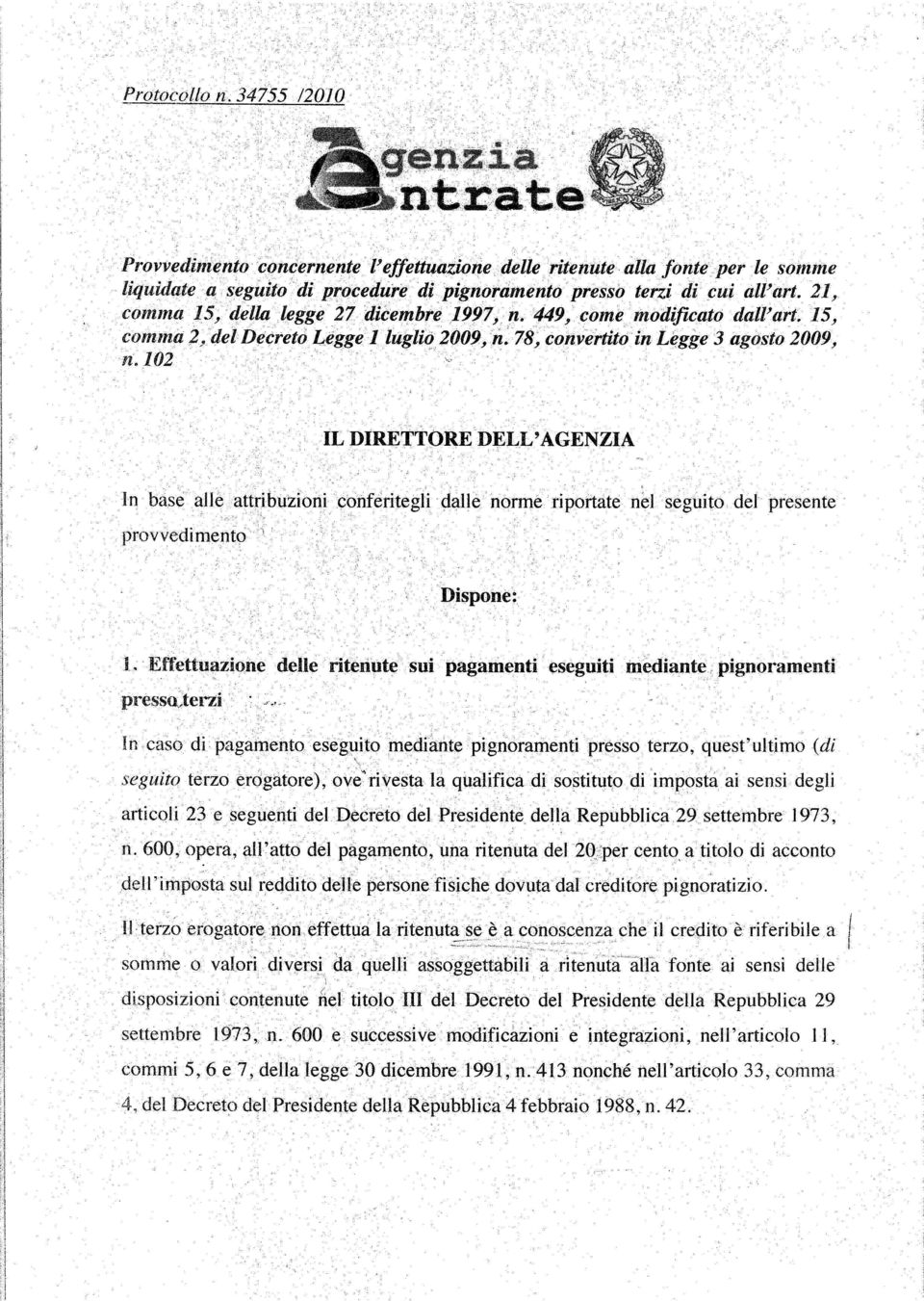

CIRCOLARE N. 8/E. Roma, 2 marzo 2011. Direzione Centrale Normativa

CIRCOLARE N. 8/E Roma, 2 marzo 2011 Direzione Centrale Normativa OGGETTO: Modalità di effettuazione delle ritenute alla fonte per le somme liquidate a seguito di procedure di pignoramento presso terzi.

CIRCOLARE N. 8/E Roma, 2 marzo 2011 Direzione Centrale Normativa OGGETTO: Modalità di effettuazione delle ritenute alla fonte per le somme liquidate a seguito di procedure di pignoramento presso terzi.

Roma, Roma, 2 marzo 2011

CIRCOLARE N. 8/E Roma, Roma, 2 marzo 2011 Direzione Centrale Normativa OGGETTO: Modalità di effettuazione delle ritenute alla fonte per le somme liquidate a seguito di procedure di pignoramento presso

CIRCOLARE N. 8/E Roma, Roma, 2 marzo 2011 Direzione Centrale Normativa OGGETTO: Modalità di effettuazione delle ritenute alla fonte per le somme liquidate a seguito di procedure di pignoramento presso

COMUNICAZIONI RELATIVE ALLA RIFORMA DEL PROCESSO ESECUTIVO D.L.132/2014

COMUNICAZIONI RELATIVE ALLA RIFORMA DEL PROCESSO ESECUTIVO D.L.132/2014 Con l entrata in vigore della riforma del processo esecutivo ex D.L. 132/2014, limitatamente agli aspetti pratici e in attesa di

COMUNICAZIONI RELATIVE ALLA RIFORMA DEL PROCESSO ESECUTIVO D.L.132/2014 Con l entrata in vigore della riforma del processo esecutivo ex D.L. 132/2014, limitatamente agli aspetti pratici e in attesa di

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Cessione e pignoramento degli stipendi

Viale Berlinguer, 8 48124 Ravenna RA - Tel. 0544.516111 Fax 0544.407733 Reg. Imprese/RA, C.F. e P.IVA 00431550391 Albo Società Cooperative Sez. Mutualità prevalente n. A116117 Sito web: www.confartigianato.ra.it

Viale Berlinguer, 8 48124 Ravenna RA - Tel. 0544.516111 Fax 0544.407733 Reg. Imprese/RA, C.F. e P.IVA 00431550391 Albo Società Cooperative Sez. Mutualità prevalente n. A116117 Sito web: www.confartigianato.ra.it

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

1. Ritenute alla fonte sui pagamenti effettuati a seguito di pignoramento presso terzi

fisconline - banca dati tributaria - Ä Wolters Kluwer Italia Srl - P.I. 10209790152-12/3/2011-17:56 - $12588660-87.23.51.66-9117695 16c40cf6fa786fb86893209869132557-120 - Circ. n. 8/E del 2 marzo 2011

fisconline - banca dati tributaria - Ä Wolters Kluwer Italia Srl - P.I. 10209790152-12/3/2011-17:56 - $12588660-87.23.51.66-9117695 16c40cf6fa786fb86893209869132557-120 - Circ. n. 8/E del 2 marzo 2011

Il sostituto d'imposta

Il sostituto d'imposta Mauro Porcelli AIRU Università 1 Il pagamento delle imposte Il soggetto che ha l'obbligo di pagare una determinata imposta si dice soggetto passivo dell'imposta Non sempre il soggetto

Il sostituto d'imposta Mauro Porcelli AIRU Università 1 Il pagamento delle imposte Il soggetto che ha l'obbligo di pagare una determinata imposta si dice soggetto passivo dell'imposta Non sempre il soggetto

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Circolare informativa per la clientela n. 14/2010 del 10 giugno 2010 NOVITÀ MODELLI 770/2010 SEMPLIFICATO e ORDINARIO In questa Circolare 1. Modelli 770/2010 Semplificato e Ordinario 2. Principali novità

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

CASSA DI PREVIDENZA INTEGRATIVA PER I DIPENDENTI DELLE AZIENDE CONVENZIONATE FONDO PENSIONE (iscritto al n. 1137 della Sezione Speciale I dei Fondi Preesistenti dell Albo Covip) DOCUMENTO SUL REGIME FISCALE

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

ISTANZA DI AMMISSIONE ANTICIPATA E PROVVISORIA AL BENEFICIO DEL PATROCINIO A SPESE DELLO STATO D.P.R. 30 maggio 2002 n. 115.

Attore ricorrente 24 luglio 2014 Al Consiglio dell Ordine degli Avvocati di Viterbo Via G. Falcone e P. Borsellino, 41 01100 VITERBO ISTANZA DI AMMISSIONE ANTICIPATA E PROVVISORIA AL BENEFICIO DEL PATROCINIO

Attore ricorrente 24 luglio 2014 Al Consiglio dell Ordine degli Avvocati di Viterbo Via G. Falcone e P. Borsellino, 41 01100 VITERBO ISTANZA DI AMMISSIONE ANTICIPATA E PROVVISORIA AL BENEFICIO DEL PATROCINIO

RISOLUZIONE N. 76/E QUESITO

RISOLUZIONE N. 76/E Direzione Centrale Normativa e Contenzioso Roma, 24 marzo 2009 OGGETTO: IRPEF Art. 23 del D.P.R. n. 600 del 1973 - Operazioni a premio organizzate da due o più soggetti Soggetto obbligato

RISOLUZIONE N. 76/E Direzione Centrale Normativa e Contenzioso Roma, 24 marzo 2009 OGGETTO: IRPEF Art. 23 del D.P.R. n. 600 del 1973 - Operazioni a premio organizzate da due o più soggetti Soggetto obbligato

OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge 31 maggio 2010, n. 78

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

CIRCOLARE n. 40/E Direzione Centrale Normativa Alle Direzioni regionali e provincial Roma, 28 luglio 2010 OGGETTO: Ritenuta del 10 per cento a titolo di acconto dell imposta sul reddito - articolo 25 decreto-legge

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1, lett. c) del Tuir.

del Tuir.") RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

RISOLUZIONE N. 153/E Roma, 11 giugno 2009 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello assegni corrisposti al coniuge in conseguenza di separazione legale art. 10, comma 1,

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

La certificazione unica CUD

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

La certificazione unica CUD Il datore di lavoro sostituto d'imposta dei propri dipendenti: il CUD Entro il 28 febbraio di ogni anno (fino al 2007 il termine era il 15 marzo) il sostituto deve rilasciare

Assegni al coniuge separato: adempimenti del datore di lavoro Roberto Vinciarelli - Consulente del lavoro

Assegni al coniuge separato: adempimenti del datore di lavoro Roberto Vinciarelli - Consulente del lavoro Misura Addebito della separazione Inadempimento dell obbligato e potere di assegnazione Soggetti

Assegni al coniuge separato: adempimenti del datore di lavoro Roberto Vinciarelli - Consulente del lavoro Misura Addebito della separazione Inadempimento dell obbligato e potere di assegnazione Soggetti

SENATO DELLA REPUBBLICA XIV LEGISLATURA

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

Circolare Informativa n 21/2013

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: [email protected] - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

Circolare Informativa n 21/2013 DURC negativo ed intervento sostitutivo della stazione appaltante e-mail: [email protected] - www.cafassoefigli.it Pagina 1 di 6 INDICE Premessa pag.3 1) Intervento

Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

CIRCOLARE A.F. N. 123 del 25 Luglio 2013 Ai gentili clienti Loro sedi Modello 770/2013 e ravvedimento ritenute 2012: il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo

Disciplina fiscale delle Borse di Studio finanziate dal FSE

A cura di Donato Dilonardo Disciplina fiscale delle Borse di Studio finanziate dal FSE 1. Premessa L art. 50, co. 1 lett. c) del TUIR, afferma che rientrano tra i redditi assimilati a quello di lavoro

A cura di Donato Dilonardo Disciplina fiscale delle Borse di Studio finanziate dal FSE 1. Premessa L art. 50, co. 1 lett. c) del TUIR, afferma che rientrano tra i redditi assimilati a quello di lavoro

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Pignoramento e cessione della retribuzione: istruzioni per l uso. Annalisa Cristellon Area Lavoro, Previdenza ed Education Vicenza, 23 aprile 2015

Pignoramento e cessione della retribuzione: istruzioni per l uso Annalisa Cristellon Area Lavoro, Previdenza ed Education Vicenza, 23 aprile 2015 CESSIONE DEL CREDITO DPR n. 180/1950 (e successive modifiche)

Pignoramento e cessione della retribuzione: istruzioni per l uso Annalisa Cristellon Area Lavoro, Previdenza ed Education Vicenza, 23 aprile 2015 CESSIONE DEL CREDITO DPR n. 180/1950 (e successive modifiche)

FONDO PENSIONE APERTO UNIPOL INSIEME. 1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

Allegato alla Nota Informativa FONDO PENSIONE APERTO UNIPOL INSIEME DOCUMENTO SUL REGIME FISCALE 1. Regime fiscale della forma pensionistica complementare (fondo pensione) I fondi pensione, istituiti in

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

RESPONSABILITA DEL COMMITTENTE E

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

CERTIFICAZIONE UNICA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CERTIFICAZIONE UNICA VITTORIA LETIZIA LEONE 06 Febbraio 2015 - ODCEC Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Esempio 1 La Società Pollicino

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CERTIFICAZIONE UNICA VITTORIA LETIZIA LEONE 06 Febbraio 2015 - ODCEC Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Esempio 1 La Società Pollicino

Le Circolari della Fondazione Studi Consulenti del Lavoro. N. 5 del 25 Marzo 2010

Le Circolari della Fondazione Studi Consulenti del Lavoro N. 5 del 25 Marzo 2010 OGGETTO: OBBLIGO DI RITENUTA SULLE SOMME OGGETTO DI PIGNORAMENTO PREMESSA L articolo 15, coma 2 del decreto Legge 1 luglio

Le Circolari della Fondazione Studi Consulenti del Lavoro N. 5 del 25 Marzo 2010 OGGETTO: OBBLIGO DI RITENUTA SULLE SOMME OGGETTO DI PIGNORAMENTO PREMESSA L articolo 15, coma 2 del decreto Legge 1 luglio

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 322 07.11.2014 Abrogazione della solidarietà fiscale tra appaltatore e subappaltatore Rimane la responsabilità fiscale del committente. Categoria:

Fiscal News La circolare di aggiornamento professionale N. 322 07.11.2014 Abrogazione della solidarietà fiscale tra appaltatore e subappaltatore Rimane la responsabilità fiscale del committente. Categoria:

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Studio Aldrovandi. Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2013 AL 15 MARZO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 marzo 2013, con il commento dei termini di prossima scadenza. Si segnala

Soggetto interessato. Intestazione documento di spesa

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Rag. VITO MAURIZIO CULICCHIA - Commercialista - Revisore dei Conti

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL 15 FEBBRAIO 2014 AL 15 MARZO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2014 al 15 2014, con il commento

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO SERVIZIO LIBRO FONDIARIO CIRCOLARE N.. 7 /2009 Trrentto,, 29 dicembrre 2009 Oggetto: Legge 18 giugno 2009, n. 69. Disposizioni per lo sviluppo economico, la semplificazione,

PROVINCIA AUTONOMA DI TRENTO SERVIZIO LIBRO FONDIARIO CIRCOLARE N.. 7 /2009 Trrentto,, 29 dicembrre 2009 Oggetto: Legge 18 giugno 2009, n. 69. Disposizioni per lo sviluppo economico, la semplificazione,

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

NASpI LA NUOVA INDENNITÀ DI DISOCCUPAZIONE SEMINARIO DI AGGIORNAMENTO LUNEDI 15 GIUGNO 2015 MESTRE - HOTEL AI PINI Mestre, lì 15 giugno 2015 Approfondimento NASpI e fiscalità a cura di Graziano De Munari

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

L.A. PREVIDENZA Fondo Pensione Aperto DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa all offerta pubblica di adesione a L.A. PREVIDENZA Fondo Pensione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 MARZO 2008 Informativa n. 25 QUADRO C: MODALITÀ

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 14 APRILE 2008 Informativa n. 35 MISURA FISCALE A SOSTEGNO

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: [email protected] Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

PREVICOOPER FONDO PENSIONE COMPLEMENTARE NAZIONALE A CAPITALIZZAZIONE DEI DIPENDENTI DELLE IMPRESE DELLA DISTRIBUZIONE COOPERATIVA DOCUMENTO SUL REGIME FISCALE DEL FONDO PENSIONE PREVICOOPER Approvato

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

TRIBUNALE DI ATTO DI PIGNORAMENTO PRESSO TERZI

TRIBUNALE DI ATTO DI PIGNORAMENTO PRESSO TERZI L avv. Achille M.G. Cod. Fisc. BRN CLL 47C31 C971E, elettivamente domiciliato in al Corso Umberto I, 61 rappresentato e difeso da se medesimo ex art. 86 c.p.c.

TRIBUNALE DI ATTO DI PIGNORAMENTO PRESSO TERZI L avv. Achille M.G. Cod. Fisc. BRN CLL 47C31 C971E, elettivamente domiciliato in al Corso Umberto I, 61 rappresentato e difeso da se medesimo ex art. 86 c.p.c.

ORDINE DEGLI AVVOCATI DI TREVISO TREVISO Palazzo di Giustizia Viale Verdi TEL. 0422 559612 FAX 0422 559618 www.ordineavvocatitreviso.

ORDINE DEGLI AVVOCATI DI TREVISO TREVISO Palazzo di Giustizia Viale Verdi TEL. 0422 559612 FAX 0422 559618 www.ordineavvocatitreviso.it PATROCINIO A SPESE DELLO STATO NEI GIUDIZI CIVILI E AFFARI DI VOLONTARIA

ORDINE DEGLI AVVOCATI DI TREVISO TREVISO Palazzo di Giustizia Viale Verdi TEL. 0422 559612 FAX 0422 559618 www.ordineavvocatitreviso.it PATROCINIO A SPESE DELLO STATO NEI GIUDIZI CIVILI E AFFARI DI VOLONTARIA

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI. 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

DOCUMENTO SUL REGIME FISCALE - FONDO PENSIONE DIRIGENTI COOPERATIVE DI CONSUMATORI 1. FASE DEI VERSAMENTI: Regime fiscale dei contributi Contributi versati dal 1 gennaio 2007 I contributi versati a fondi

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

PROGRAMMA ANNUALE ANALISI DELLE FASI DI ACCERTAMENTO ED ENTRATA GESTIONE DELLE RISORSE FINANZIARIE IL PROGRAMMA ANNUALE, COME OGNI ALTRO DOCUMENTO DI PROGRAMMAZIONE FINANZIARIA, SI DIVIDE STRUTTURALMENTE

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 209/E

RISOLUZIONE N. 209/E Roma, 18 novembre 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Art. 25-bis DPR n. 600 del 1973 Attività di procacciatore d affari Società XY S.p.A.

RISOLUZIONE N. 209/E Roma, 18 novembre 2003 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - Art. 25-bis DPR n. 600 del 1973 Attività di procacciatore d affari Società XY S.p.A.

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

CIRCOLARE SETTIMANALE

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

.. CIRCOLARE SETTIMANALE settembre 2011 N 2 Tutte le informazioni sono tratte, previa critica rielaborazione, dalla normativa vigente primaria (leggi, decreti, direttive) e secondaria (circolari ministeriali

1. Regime fiscale della forma pensionistica complementare (fondo pensione)

") Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

Allegato alla Nota Informativa FONDO PENSIONE BYBLOS FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DELLE AZIENDE ESERCENTI L INDUSTRIA DELLA CARTA E DEL CARTONE, DELLE AZIENDE GRAFICHE

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

INDICAZIONI SULLA COMPILAZIONE DEI QUADRI DEL MOD. 730/2015 IN BASE ALLA CERTIFICAZIONE UNICA 2015 Di seguito, riepiloghiamo i principali campi della Certificazione Unica (CU) che DEVONO essere inseriti

Documento sul Regime Fiscale

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

FONDO PENSIONE DEI DIPENDENTI DELLA HEWLETT- PACKARD ITALIANA S.r.l. E DI ALTRE SOCIETA DEL GRUPPO HEWLETT-PACKARD Iscritto all Albo tenuto dalla Covip con il n. 1538 DOCUMENTO SUL REGIME FISCALE (aggiornato

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Ambito di applicazione Art. 1 Oggetto 1. Il presente regolamento, in forza delle disposizioni contenute nell art. 13 della legge n. 289 del 27 dicembre 2002,

REGOLAMENTO PER IL CONDONO DEI TRIBUTI LOCALI Ambito di applicazione Art. 1 Oggetto 1. Il presente regolamento, in forza delle disposizioni contenute nell art. 13 della legge n. 289 del 27 dicembre 2002,

FONDO PENSIONE CARIVE

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

Oggetto: Domanda congiunta di attivazione della procedura di mediazione ai sensi del d.lgs. n. 28/2010

All Organismo di Mediazione Forense di Bolzano del Consiglio dell Ordine degli Avvocati Palazzo di Giustizia, Piazza Tribunale, 1 39100 Bolzano Oggetto: Domanda congiunta di attivazione della procedura

All Organismo di Mediazione Forense di Bolzano del Consiglio dell Ordine degli Avvocati Palazzo di Giustizia, Piazza Tribunale, 1 39100 Bolzano Oggetto: Domanda congiunta di attivazione della procedura

D o t t o r i C o m m e r c i a l i s t i

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 21/01/2011 Circolare n. 3-2011 AI GENTILI

Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 21/01/2011 Circolare n. 3-2011 AI GENTILI

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

AXA MPS PREVIDENZA PER TE - FONDO PENSIONE APERTO DOCUMENTO SUL REGIME FISCALE Il presente documento integra il contenuto della Nota Informativa relativa al fondo pensione aperto a contribuzione definita

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Implicazioni con la previdenza complementare. Anna Ilaria Orlando 23/10/2009 1

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Implicazioni con la previdenza complementare 1 Cos è la cessione del quinto dello stipendio? La cessione del quinto dello stipendio è una forma di prestito garantito a tasso fisso, svincolato da particolari

Compensazione bonus 80,00 euro erogati in busta paga

Circolare n. 12 del 17 luglio 2014 Compensazione bonus 80,00 euro erogati in busta paga INDICE 1 Premessa... 2 2 Disciplina prevista dal testo originario del DL 66/2014... 2 2.1 Utilizzo delle ritenute

Circolare n. 12 del 17 luglio 2014 Compensazione bonus 80,00 euro erogati in busta paga INDICE 1 Premessa... 2 2 Disciplina prevista dal testo originario del DL 66/2014... 2 2.1 Utilizzo delle ritenute

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire