MOD. 730 PRECOMPILATO

|

|

|

- Giordano Rosso

- 6 anni fa

- Visualizzazioni

Transcript

1 MOD. 730 PRECOMPILATO ADEMPIMENTO NOVITÀ 2016 SOGGETTI INTERESSATI INQUADRAMENTO GENERALE SCADENZA COME SI COMPILA CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Mod. 730/2016 precompilato viene messo a disposizione dall Agenzia delle Entrate, a partire dal 15 aprile In caso di Modello precompilato, è possibile presentare la dichiarazione, oltre che chiedendo l assistenza da parte del sostituto d imposta o di un CAF/professionista abilitato, anche direttamente. Il Modello precompilato, dal 2016 (redditi 2015), si arricchisce di nuovi dati tra cui le spese sanitarie, le spese funebri, le spese universitarie e le spese relative alle ristrutturazioni edilizie e alla riqualificazione energetica degli edifici, pagate con bonifico parlante dai proprietari di immobili nel corso del Possono utilizzare la dichiarazione precompilata i lavoratori dipendenti e assimilati e i pensionati: ovvero coloro i quali hanno i requisiti per presentare il Mod Il Mod. 730/2016 viene messo on line, a disposizione dei contribuenti, a partire dal 15 aprile Il contribuente o gli altri soggetti dallo stesso specificamente delegati accedendo al portale, trovano i seguenti documenti e informazioni: - il Mod. 730 precompilato; - un foglio informativo contenente l elenco delle informazioni attinenti alla dichiarazione precompilata disponibili presso l Agenzia delle Entrate; - l esito della liquidazione della dichiarazione (il rimborso che sarà erogato dal sostituto d imposta e/o le somme che saranno trattenute in busta paga) e il prospetto di liquidazione del Mod. 730 con il dettaglio dei risultati della liquidazione. Nei casi in cui la dichiarazione non possa essere precompilata in modo completo (perché non si conosce un elemento essenziale quale, ad esempio, la destinazione d uso di uno o più immobili), l esito della liquidazione è disponibile al contribuente solo dopo la necessaria integrazione della dichiarazione. Il Mod. 730/2016, sia in modalità ordinaria che precompilato, deve essere trasmesso all Agenzia delle Entrate entro il 7 luglio Il Modello precompilato può essere: - accettato così com è; - accettato dopo averlo modificato; - rifiutato. - Contribuenti senza sostituto. - Dichiarazione congiunta. - D.Lgs. 21 novembre 2014, n. 175, artt Provvedimento Agenzia delle Entrate 16 dicembre 2014, prot / Provvedimento Agenzia delle Entrate 16 dicembre 2014, prot / Provvedimento Agenzia delle Entrate 16 dicembre 2014, prot / D.M. 29 dicembre Provvedimento Agenzia delle Entrate 17 febbraio 2015, prot. 2015/ Garante per la protezione dei dati personali - parere 19 febbraio Provvedimento Agenzia delle Entrate 23 febbraio Provvedimento Agenzia delle Entrate 20 marzo 2015, prot. 2015/ Provvedimento Agenzia delle Entrate 31 luglio Decreto Ministero dell Economia e delle Finanze 31 luglio Decreto Ministero dell Economia e delle Finanze 13 gennaio 2016; - Provvedimento Agenzia delle Entrate 11 aprile DICHIARAZIONI FISCALI

2 ADEMPIMENTO Quest anno, così come già fatto in via sperimentale lo scorso anno, è possibile fruire della dichiarazione precompilata (D.Lgs. 21 novembre 2014, n. 175, artt. 1-8). NOVITÀ Da quest anno il Mod. 730 precompilato, disponibile dal 15 aprile sul sito internet si arricchisce di nuovi dati, tra cui le spese mediche sostenute dal contribuente per le quali spettano le detrazioni e deduzioni d imposta, le spese funebri, le spese universitarie e le spese relative alle ristrutturazioni edilizie e alla riqualificazione energetica degli edifici, pagate con bonifico parlante dai proprietari di immobili nel corso del IL MODELLO PRECOMPILATO IN PILLOLE Possono utilizzare la dichiarazione precompilata i lavoratori dipendenti e assimilati e i pensionati: ovvero coloro i quali hanno i requisiti per presentare il Mod Passando all aspetto operativo, è previsto che a partire dal 15 aprile di ciascun anno l Agenzia delle Entrate metta a disposizione online la dichiarazione precompilata. Il contribuente può accettarla così com è oppure modificarla, rettificando i dati comunicati dall Agenzia e/o inserendo ulteriori informazioni. Il cittadino può accedere alla propria dichiarazione direttamente sul sito internet dell Agenzia delle Entrate. In alternativa, può delegare il proprio sostituto d imposta (se presta assistenza fiscale), un centro di assistenza fiscale o un professionista abilitato. Il contribuente, in ogni caso, è libero di continuare a presentare la dichiarazione dei redditi con le modalità ordinarie, compilando il Mod. 730 o il Mod. UNICO PF. A seconda che il contribuente accetti o modifichi la dichiarazione proposta dall Agenzia è previsto un diverso iter dei controlli documentali. Tutte le altre attività, con cui l Amministrazione finanziaria riscontra la correttezza degli obblighi dichiarativi, restano invariate. In caso di accettazione senza modifiche della dichiarazione proposta dall Agenzia delle Entrate, direttamente dal contribuente o tramite il sostituto d imposta che presta assistenza fiscale, i dati relativi agli oneri indicati nella dichiarazione forniti dai soggetti terzi (banche, assicurazioni, ecc.) non vengono sottoposti al controllo documentale. Nel caso in cui la dichiarazione venga presentata, con o senza modifiche, tramite CAF o professionisti abilitati, questi ultimi sono tenuti all apposizione del visto di conformità sui dati della dichiarazione, compresi quelli messi a disposizione dei contribuenti con la dichiarazione precompilata. In questo caso, inoltre, i controlli documentali sono effettuati, anche in relazione a quei dati della precompilata forniti all Agenzia dai soggetti terzi (banche, assicurazioni, ecc.), presso i CAF o i professionisti abilitati senza più rivolgersi al cittadino. Eventuali richieste di pagamento che derivano dal controllo documentale sono inviate direttamente ai CAF o ai professionisti. Questi ultimi sono tenuti al pagamento di una somma corrispondente a imposta, sanzioni e interessi nella misura attualmente prevista per i contribuenti (si applica la sanzione del 30%), salvo che il visto infedele sia stato indotto dalla condotta dolosa del contribuente. Nei confronti dei contribuenti, tuttavia, resta ferma la possibilità di controllare la sussistenza dei requisiti soggettivi che in alcuni casi sono richiesti per poter fruire delle detrazioni o deduzioni. Se rilevano errori, i CAF o i professionisti possono trasmettere una dichiarazione rettificativa entro il 10 novembre dell anno in cui la violazione è stata commessa: in questo caso sono tenuti al pagamento della sola sanzione, ma ridotta a 1/9, mentre l imposta e gli interessi restano a carico del contribuente. 60 DICHIARAZIONI FISCALI

3 Chiaramente, per l elaborazione della dichiarazione precompilata, l Agenzia delle Entrate utilizza le informazioni disponibili in Anagrafe tributaria (ad esempio la dichiarazione dell anno precedente e i versamenti effettuati), i dati trasmessi da parte di soggetti terzi (ad esempio banche, assicurazioni ed enti previdenziali) e i dati contenuti nelle certificazioni rilasciate dai sostituti d imposta con riferimento, ad esempio, ai redditi di lavoro dipendente e assimilati e ai compensi per attività occasionali di lavoro autonomo. Inoltre, grazie al sistema Tessera Sanitaria, a partire dalla dichiarazione dei redditi 2016 (anno d imposta 2015) nella dichiarazione precompilata confluiscono anche i dati relativi alle spese sanitarie che danno diritto a deduzioni dal reddito o detrazioni d imposta. Ulteriore novità di quest anno, nel Modello precompilato 2016, sono presenti anche i dati relativi alle spese funebri, quelle universitarie e quelle per le ristrutturazioni edilizie e la riqualificazione energetica degli edifici, pagate con bonifico parlante dai proprietari di immobili nel corso del Per garantire piena uniformità a tutti i contribuenti (sia a quelli che usufruiscono della dichiarazione precompilata che agli altri), è fissato al 7 luglio, il termine di trasmissione del Modello, sia se viene presentato direttamente dal contribuente, sia se viene presentato tramite sostituto d imposta, CAF o professionista. VANTAGGI DEL 730 PRECOMPILATO Non è necessario eseguire calcoli Nessun controllo se si accetta la dichiarazione senza modificarla Vantaggi Possibilità di presentare il Modello anche direttamente, previa registrazione sul sito dall Agenzia delle entrate E possibile delegare un CAF o un intermediario per scaricare la dichiarazione precompilata Se si accetta la dichiarazione precompilata, i rimborsi, anche se superiori a euro non vengono controllati SOGGETTI INTERESSATI ED ESCLUSI Possono utilizzare la dichiarazione precompilata i lavoratori dipendenti e assimilati e i pensionati: ovvero coloro i quali hanno i requisiti per presentare il Mod Più in dettaglio, si fa riferimento ai soggetti titolari dei redditi di lavoro dipendente e assimilati indicati agli artt. 49 e 50, comma 1, lett. a), c), c-bis), d), g), con esclusione delle indennità percepite dai membri del Parlamento europeo, i) e l), del TUIR e quindi coloro che, nel 2015, hanno percepito: redditi di lavoro dipendente (art. 49 TUIR); compensi percepiti, entro i limiti dei salari correnti maggiorati del 20%, dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole e di prima trasformazione dei prodotti agricoli e delle cooperative della piccola pesca (art. 50, lett. a, TUIR); somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante (art. 50, lett. c), TUIR); somme e valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione agli Uffici di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica, alla collaborazione a giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché quelli percepiti in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a DICHIARAZIONI FISCALI

4 favore di un determinato soggetto nel Quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita, sempreché gli Uffici o le collaborazioni non rientrino nei compiti istituzionali compresi nell attività di lavoro dipendente, o nell oggetto dell arte o professione, esercitate dal contribuente (art. 50, lett. c-bis, TUIR); remunerazioni dei sacerdoti (art. 50, lett. d, TUIR); indennità percepite dai membri del Parlamento nazionale (ma non quelle percepite dai membri del Parlamento europeo) e indennità, comunque denominate, percepite per le cariche elettive, nonché i conseguenti assegni vitalizi percepiti in dipendenza dalla cessazione delle suddette cariche elettive e funzioni e l assegno del Presidente della Repubblica (art. 50, lett. g, TUIR); altri assegni periodici, comunque denominati, alla cui produzione non concorrono attualmente né capitale né lavoro, compresi quelli indicati alle lett. c) e d) del comma 1 dell art. 10 tra gli oneri deducibili (art. 50, lett. i, TUIR); compensi percepiti dai soggetti impegnati in lavori socialmente utili in conformità a specifiche disposizioni normative (art. 50, lett. l, TUIR). La dichiarazione precompilata è proposta ai contribuenti che normalmente presentano il Mod. 730 (o il Mod. UNICO con caratteristiche da 730). In pratica, la dichiarazione precompilata viene predisposta per i lavoratori dipendenti e pensionati che: hanno presentato il Mod. 730/2015 per i redditi dell anno 2014; e, inoltre, hanno ricevuto dal sostituto d imposta la Certificazione Unica 2016 con le informazioni relative ai redditi di lavoro dipendente e assimilati e/o ai redditi di pensione percepiti nell anno Volendo specificare meglio, la dichiarazione precompilata viene predisposta per i contribuenti in possesso di entrambi i seguenti requisiti: aver percepito, per l anno d imposta 2015, redditi di lavoro dipendente e assimilati indicati agli artt. 49 e 50, comma 1, lett. a), c), c-bis), d), g), con esclusione delle indennità percepite dai membri del Parlamento europeo, i) e l), TUIR, in relazione ai quali i sostituti d imposta hanno trasmesso nei termini all Agenzia delle Entrate la Certificazione Unica 2016; aver presentato, per l anno d imposta 2014, il Mod. 730 oppure il Mod. UNICO Persone Fisiche, pur avendo i requisiti per presentare il Mod La dichiarazione 730 precompilata viene predisposta anche nei confronti dei contribuenti che per l anno d imposta 2014, oltre a presentare il Mod. 730, hanno presentato il Mod. UNICO Persone Fisiche con i soli Quadri RM, RT e/o RW. REDDITI CHE RIENTRANO NELLA DICHIARAZIONE PRECOMPILATA Tipo di reddito Riferimento TUIR Redditi di lavoro dipendente art. 49 Compensi percepiti, entro i limiti dei salari correnti maggiorati del 20%, dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole e di prima trasformazione dei prodotti agricoli e delle cooperative della piccola pesca Somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante Somme e valori in genere, a qualunque titolo percepiti nel periodo d imposta, anche sotto forma di erogazioni liberali, in relazione agli Uffici di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica, alla collaborazione a giornali, riviste, enciclopedie e simili, alla partecipazione a collegi e commissioni, nonché quelli percepiti in relazione ad altri rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore di un determinato soggetto nel Quadro di un rapporto unitario e continuativo senza impiego di mezzi organizzati e con retribuzione periodica prestabilita, sempreché gli Uffici o le collaborazioni non rientrino nei compiti istituzionali compresi nell attività di lavoro dipendente, o nell oggetto dell arte o professione, esercitate dal art. 50, lett. a) art. 50, lett. c) art. 50, lett. c-bis) 62 DICHIARAZIONI FISCALI

5 contribuente Tipo di reddito Riferimento TUIR Remunerazioni dei sacerdoti art. 50, lett. d) Indennità percepite dai membri del Parlamento nazionale (ma non quelle percepite dai membri del Parlamento europeo) e indennità, comunque denominate, percepite per le cariche elettive, nonché i conseguenti assegni vitalizi percepiti in dipendenza dalla cessazione delle suddette cariche elettive e funzioni e l assegno del Presidente della Repubblica Altri assegni periodici, comunque denominati, alla cui produzione non concorrono attualmente né capitale né lavoro, compresi quelli indicati alle lett. c) e d) del comma 1 dell art. 10 tra gli oneri deducibili Compensi percepiti dai soggetti impegnati in lavori socialmente utili in conformità a specifiche disposizioni normative CONTRIBUENTI SENZA SOSTITUTO art. 50, lett. g) art. 50, lett. i) art. 50, lett. l) Anche i contribuenti che presentano la dichiarazione in assenza di un sostituto d imposta tenuto a effettuare il conguaglio (art. 51-bis, D.L. 21 giugno 2013, n. 69, convertito, con modificazioni, dalla Legge 9 agosto 2013, n. 98), possono utilizzare la dichiarazione precompilata. Tali soggetti possono presentare la dichiarazione direttamente via web ovvero rivolgersi ad un CAF o professionista abilitato (circolare 23 marzo 2015, n. 11/E). Per maggiori dettagli si rimanda al capitolo dedicato (vedi paragrafo Casi particolari). CONTRIBUENTI ESCLUSI La dichiarazione 730 precompilata non viene predisposta nei confronti dei contribuenti che non risultano in possesso dei requisiti per la presentazione del Mod. 730, tra cui, in particolare, i contribuenti: con partita IVA attiva almeno per un giorno nel corso dell anno d imposta, ad eccezione dei produttori agricoli in regime di esonero (art. 34, comma 6, D.P.R. 26 ottobre 1972, n. 633); per i quali sia noto al Sistema Informativo dell Anagrafe Tributaria il decesso alla data di elaborazione della dichiarazione 730 precompilata. Qualora l informazione del decesso sia disponibile al Sistema Informativo dell Anagrafe Tributaria successivamente alla data di elaborazione della dichiarazione da parte dell Agenzia delle Entrate sarà comunque inibito l accesso (sia diretto che tramite intermediario) alla dichiarazione 730 precompilata; che dalla dichiarazione relativa all anno d imposta precedente risultano soggetti legalmente incapaci; che non hanno raggiunto la maggiore età. La dichiarazione precompilata, non viene predisposta anche se, con riferimento all anno d imposta precedente, il contribuente ha presentato dichiarazioni correttive nei termini o integrative, per le quali, al momento della elaborazione della dichiarazione precompilata, è ancora in corso l attività di liquidazione automatizzata. Si fa riferimento ai controlli ex art. 36-bis del D.P.R. n. 600/1973: tale norma prevede che l Amministrazione finanziaria, avvalendosi di procedure automatizzate, procede, entro l inizio del periodo di presentazione delle dichiarazioni relative all anno successivo, alla liquidazione delle imposte, dei contributi e dei premi dovuti, nonché dei rimborsi spettanti in base alle dichiarazioni presentate dai contribuenti e dai sostituti d imposta. Più precisamente, sulla base dei dati e degli elementi direttamente desumibili dalle dichiarazioni presentate e di quelli in possesso dell anagrafe tributaria, l Amministrazione finanziaria provvede a: a) correggere gli errori materiali e di calcolo commessi dai contribuenti nella determinazione degli imponibili, delle imposte, dei contributi e dei premi; b) correggere gli errori materiali commessi dai contribuenti nel riporto delle eccedenze delle imposte, dei contributi e dei premi risultanti dalle precedenti dichiarazioni; DICHIARAZIONI FISCALI

6 c) ridurre le detrazioni d imposta indicate in misura superiore a quella prevista dalla legge ovvero non spettanti sulla base dei dati risultanti dalle dichiarazioni; d) ridurre le deduzioni dal reddito esposte in misura superiore a quella prevista dalla legge; e) ridurre i crediti d imposta esposti in misura superiore a quella prevista dalla legge ovvero non spettanti sulla base dei dati risultanti dalle dichiarazioni; f) controllare la rispondenza con la dichiarazione e la tempestività dei versamenti delle imposte, dei contributi e dei premi dovuti a titolo di acconto e di saldo e delle ritenute alla fonte operate in qualità di sostituto d imposta. Quando dai controlli automatici eseguiti emerge un risultato diverso rispetto a quello indicato nella dichiarazione ovvero dai controlli eseguiti dall Ufficio emerge un imposta o una maggiore imposta, l esito della liquidazione è comunicato al contribuente o al sostituto d imposta per evitare la reiterazione di errori e per consentire la regolarizzazione degli aspetti formali. Qualora a seguito della comunicazione il contribuente o il sostituto di imposta rilevi eventuali dati o elementi non considerati o valutati erroneamente nella liquidazione dei tributi, lo stesso può fornire i chiarimenti necessari all Amministrazione finanziaria entro i trenta giorni successivi al ricevimento della comunicazione. L esclusione, dunque, è giustificata dal fatto che, in tali casi, l Amministrazione finanziaria non dispone di tutte le informazioni necessarie da inserire nella dichiarazione precompilata. Nella circolare 23 marzo 2015, n. 11/E, l Agenzia delle Entrate si è soffermata su questo aspetto. ESCLUSIONI Esclusioni soggettive Esclusioni oggettive La dichiarazione 730 precompilata non viene predisposta nei confronti dei contribuenti: con partita IVA attiva almeno per un giorno nel corso dell anno d imposta, ad eccezione dei produttori agricoli che si avvalgono del regime di esonero per gli agricoltori (art. 34, comma 6, D.P.R. 26 ottobre 1972, n. 633; per i quali sia noto al Sistema Informativo dell Anagrafe Tributaria il decesso alla data di elaborazione della dichiarazione 730 precompilata. Qualora l informazione del decesso sia disponibile al Sistema Informativo dell Anagrafe Tributaria successivamente alla data di elaborazione della dichiarazione da parte dell Agenzia delle Entrate sarà comunque inibito l accesso (sia diretto che tramite intermediario) alla dichiarazione 730 precompilata; che dalla dichiarazione relativa all anno d imposta precedente risultano soggetti legalmente incapaci; che non hanno raggiunto la maggiore età. La dichiarazione 730 precompilata non viene predisposta se, con riferimento all anno d imposta precedente, il contribuente ha presentato dichiarazioni correttive nei termini o integrative, per le quali, al momento della elaborazione della dichiarazione 730 precompilata, è ancora in corso l attività di liquidazione automatizzata (ex art. 36-bis D.P.R. n. 600/1973). Nel caso in cui per la dichiarazione relativa all anno d imposta precedente non sia ancora conclusa, al momento della elaborazione del Mod. 730 precompilato, l attività di controllo automatizzato da parte dell Agenzia delle Entrate, la dichiarazione è comunque predisposta. In tal caso, tuttavia, non sono riportati nel Mod. 730 precompilato i dati che potrebbero essere modificati in esito all attività di liquidazione automatizzata, come ad esempio l eccedenza a credito, e di tale circostanza viene dato avviso al contribuente (circolare 23 marzo 2015, n. 11/E). 64 DICHIARAZIONI FISCALI

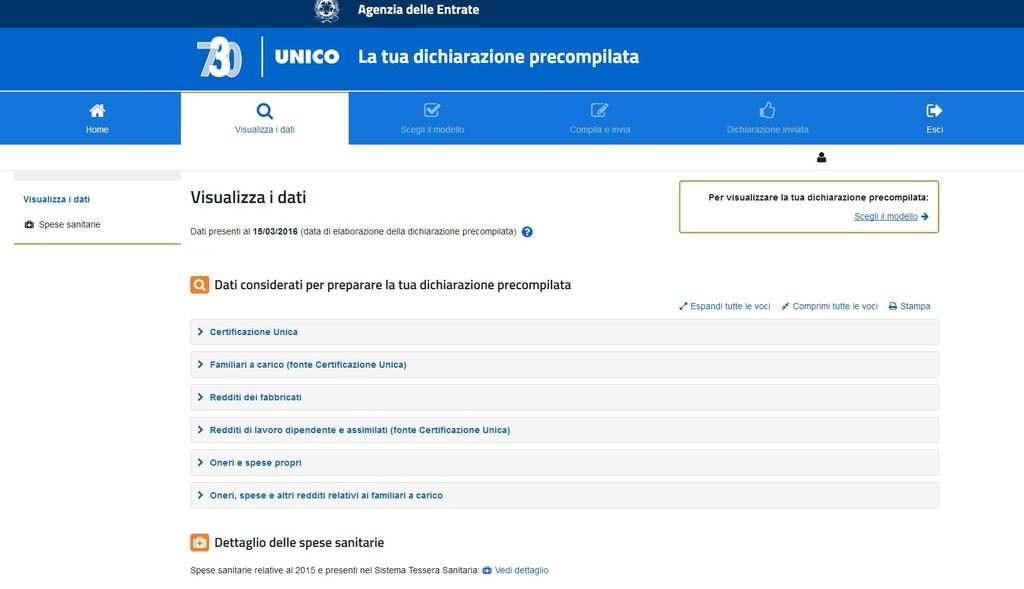

7 CONTRIBUENTI INTERESSATI ED ESCLUSI DAL 730/2016 PRECOMPILATO 730 PRECOMPILATO CHI SI NO INQUADRAMENTO GENERALE Contribuenti che: hanno percepito, per l anno d imposta 2015, redditi di lavoro dipendente e assimilati indicati agli artt. 49 e 50, comma 1, lett. a), c), c- bis), d), g), con esclusione delle indennità percepite dai membri del Parlamento europeo, i) e l), TUIR, in relazione ai quali i sostituti d imposta hanno trasmesso nei termini all Agenzia delle Entrate la Certificazione Unica 2016; hanno presentato, per l anno d imposta 2014, il Mod. 730 oppure il Mod. UNICO Persone Fisiche, pur avendo i requisiti per presentare il Mod La dichiarazione 730 precompilata viene predisposta anche nei confronti dei contribuenti che per l anno d imposta 2014, oltre a presentare il Mod. 730, hanno presentato il Mod. UNICO Persone Fisiche con i soli Quadri RM, RT e/o RW. Contribuenti: con partita IVA attiva almeno per un giorno nel corso dell anno d imposta, ad eccezione dei produttori agricoli in regime di esonero (art. 34, comma 6, D.P.R. 26 ottobre 1972, n. 633); per i quali sia noto al Sistema Informativo dell Anagrafe Tributaria il decesso alla data di elaborazione della dichiarazione 730 precompilata; che dalla dichiarazione relativa all anno d imposta precedente risultano soggetti legalmente incapaci; che non hanno raggiunto la maggiore età; che, con riferimento all anno d imposta 2014, hanno presentato dichiarazioni correttive nei termini o integrative, per le quali, al momento della elaborazione della dichiarazione precompilata, è ancora in corso l attività di liquidazione automatizzata ex art. 36-bis D.P.R. n. 600/1973. Sul sito internet dell Agenzia delle Entrate è presente una Sezione riservata (raggiungibile all indirizzo web: https: //info730.agenziaentrate.gov.it/portale/) in cui trova posto il Modello precompilato. Tralasciando gli aspetti prettamente operativi connessi all accesso a tale Sezione (saranno oggetto di approfondimento nei paragrafi che seguono), va segnalato che il contribuente o gli altri soggetti dallo stesso specificamente delegati accedendo al portale, trovano i seguenti documenti e informazioni: il Mod. 730 precompilato; un foglio informativo contenente l elenco delle informazioni attinenti alla dichiarazione precompilata disponibili presso l Agenzia delle Entrate con distinta indicazione dei dati inseriti e non inseriti nella dichiarazione 730 precompilata stessa e relative fonti informative; l esito della liquidazione della dichiarazione (il rimborso che sarà erogato dal sostituto d imposta e/o le somme che saranno trattenute in busta paga) e il prospetto di liquidazione del Mod. 730 con il dettaglio dei risultati della liquidazione. Nei casi in cui la dichiarazione non possa essere precompilata in modo completo (perché non si conosce un elemento essenziale quale, ad esempio, la destinazione d uso di uno o più immobili), l esito della liquidazione è disponibile al contribuente solo dopo la necessaria integrazione della dichiarazione. DICHIARAZIONI FISCALI

8 DOCUMENTI CONSULTABILI SUL SITO DEDICATO Modello 730 precompilato Foglio informativo Informazioni/documenti disponibili sul sito Esito della liquidazione Modello FOGLIO INFORMATIVO Il foglio informativo, che viene reso disponibile insieme al Mod. 730 precompilato, contiene l elenco delle informazioni in possesso dell Agenzia delle Entrate al momento di elaborazione della dichiarazione 730 precompilata. La suddivisione delle informazioni segue l ordine dei Quadri e sezioni del Mod Riguardo alla struttura del foglio informativo, accanto ad ogni dato informativo: viene indicata la relativa fonte; è specificato se il dato è stato utilizzato, anche parzialmente (in questo caso è presente un apposito simbolo), per l elaborazione della dichiarazione ovvero se non è stato utilizzato. Con riferimento ai dati non utilizzati o parzialmente utilizzati, il contribuente può verificare direttamente nel sito di assistenza dedicato al Mod. 730 precompilato i motivi per cui tali dati non sono stati integralmente inseriti nella dichiarazione. ESEMPIO Come chiarito nella circolare 23 febbraio 2015, n. 11/E, ad esempio, si supponga che gli interessi passivi per mutui ipotecari comunicati dalla banca sono di ammontare superiore rispetto a quelli indicati nella dichiarazione dei redditi dell anno precedente. In tal caso, l Agenzia non riporta tale dato nella dichiarazione precompilata (precisamente nella Sezione I del Quadro E), dal momento che il loro ammontare generalmente diminuisce nel corso degli anni. Pertanto, l importo degli interessi passivi viene riportato nel foglio informativo con l indicazione della denominazione della banca che ha comunicato il dato. Il contribuente, qualora sia in possesso dei requisiti per fruire della detrazione, dopo aver verificato la correttezza dell importo comunicato dalla banca, può integrare la dichiarazione riportando tale onere nel Quadro E. 66 DICHIARAZIONI FISCALI

9 FOGLIO INFORMATIVO - ALLEGATO 1 PROVVEDIMENTO AGENZIA DELLE ENTRATE 11 APRILE 2016 DICHIARAZIONI FISCALI

10 68 DICHIARAZIONI FISCALI

11 DICHIARAZIONI FISCALI

12 ESITO DELLA LIQUIDAZIONE DELLA DICHIARAZIONE Un altra importante informazione che è possibile consultare nel proprio fascicolo informatico è costituita dall esito della liquidazione della dichiarazione (e cioè la somma a credito che spetta a rimborso o quella a debito che deve essere trattenuta in busta paga). Chiaramente, il tutto sarà accompagnato dal prospetto di liquidazione del Mod. 730 che, come noto, contiene, oltre al riepilogo dei redditi, delle detrazioni/deduzioni, ritenute e crediti d imposta, il dettaglio dei risultati della liquidazione. Normalmente, l esito della liquidazione è immediatamente disponibile con la dichiarazione 730 precompilata. Ciò accade nel caso in cui sia stato possibile liquidare la dichiarazione perché l Agenzia è in possesso di tutti gli elementi utili. Pertanto, in tale ipotesi, il contribuente può immediatamente visualizzare i seguenti documenti ed informazioni: il Mod. 730 precompilato; il foglio informativo contenente gli elementi utilizzati e non per l elaborazione della dichiarazione; l esito della liquidazione (credito o debito) e il prospetto di liquidazione. Se invece non è stato possibile procedere alla liquidazione della dichiarazione perché manca un elemento essenziale, ad esempio il codice di utilizzo di un immobile acquistato nel 2015, il contribuente può visualizzare il Mod. 730 precompilato e il foglio informativo, mentre l esito della liquidazione sarà disponibile immediatamente dopo la necessaria integrazione della dichiarazione e comunque prima dell invio della dichiarazione stessa. È chiaro che, se il contribuente intende modificare la dichiarazione proposta, l esito della liquidazione, già disponibile alla prima visualizzazione, viene ricalcolato in tempo reale dopo la modifica e nuovamente messo a disposizione prima dell invio della dichiarazione stessa. ESITO DELLA LIQUIDAZIONE Ipotesi Cosa visualizza il contribuente È stato possibile liquidare la dichiarazione perché l Agenzia è in possesso di tutti gli elementi utili Non è stato possibile procedere alla liquidazione della dichiarazione perché manca un elemento essenziale Il contribuente può immediatamente visualizzare i seguenti documenti ed informazioni: Mod. 730 precompilato; foglio informativo contenente gli elementi utilizzati e non per l elaborazione della dichiarazione; esito della liquidazione (credito o debito) e prospetto di liquidazione. Il contribuente può visualizzare: Mod. 730 precompilato; foglio informativo. L esito della liquidazione, invece, viene reso disponibile immediatamente dopo la necessaria integrazione della dichiarazione e comunque prima dell invio della dichiarazione stessa. COME SI COMPILA TEMPISTICA Per poter permettere a tutti i soggetti chiamati in causa di adempiere ai nuovi obblighi, nel 2016, è stata prevista la seguente tempistica: 70 DICHIARAZIONI FISCALI

13 entro il 31 gennaio devono essere trasmessi da banche e Poste Italiane Spa, i dati sui bonifici relativi a spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici; entro il 9 febbraio (il termine originario del 31 gennaio per il 2016 è stato così posticipato) devono essere trasmessi al Sistema Tessera Sanitaria, da parte delle ASL, delle strutture ospedaliere e sanitarie e dai medici, i dati relativi alle spese sanitarie sostenute dal contribuente e dal familiare a carico nell anno d imposta; entro il 28 febbraio devono essere trasmessi da soggetti terzi (banche, assicurazioni, fondi pensioni, ecc.) i dati relativi agli oneri detraibili e deducibili (interessi passivi per mutui, premi assicurativi e contributi previdenziali, spese funebri, spese universitarie), nonché i dati sui bonifici relativi a spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici; entro il 7 marzo devono essere presentate le certificazioni dei sostituti d imposta, con riferimento ai redditi di lavoro dipendente e di pensione e ai redditi di lavoro autonomo occasionali (Mod. CU); entro il 15 aprile viene messa a disposizione dei contribuenti sul sito internet dell Agenzia, mediante i servizi telematici, la dichiarazione compilata; dal 1 maggio il contribuente può accettare o modificare la dichiarazione e trasmetterla via web all Agenzia delle Entrate; dalla stessa data i sostituti d imposta, i CAF e i professionisti abilitati possono trasmettere i Mod. 730 precompilati accettati o modificati; entro il 7 luglio deve essere accettata la dichiarazione precompilata, oppure inviata la stessa con le integrazioni, oppure, infine, inviata una dichiarazione compilata in via autonoma dal contribuente. Scadenza Adempimento 31 gennaio Trasmissione telematica all Agenzia delle entrate dei dati relativi ai bonifici per spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici 9 febbraio (*) 28 febbraio (**) Trasmissione telematica al Sistema Tessera Sanitaria dei dati relativi alle spese mediche Comunicazione telematica all Amministrazione finanziaria di alcuni oneri deducibili e detraibili (interessi passivi per mutui, premi assicurativi e contributi previdenziali, spese funebri, spese universitarie), nonché i dati sui bonifici relativi a spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici 7 marzo Invio all Agenzia delle Entrate della CU da parte dei sostituti di imposta 15 aprile L Agenzia delle Entrate rilascia il 730 precompilato Dal 1 maggio 7 luglio Entro 30 giorni dalla trasmissione Entro il 10 novembre 31 dicembre del secondo anno successivo È possibile trasmettere i Mod. 730 precompilati accettati o modificati Presentazione del 730 a sostituti, CAF o professionisti abilitati o direttamente all Agenzia Consegna del 730 definitivo al contribuente Dichiarazione integrativa in caso di errori/omissioni Termine per la richiesta dei documenti necessari alla verifica del visto (*) il termine originario è fissato al 31 gennaio ed è stato così posticipato per l anno 2016 (Comunicato Agenzia delle entrate 21 gennaio 2016). (**) Il termine per il 2016 slitta al 29 febbraio in quanto il termine originario cade di domenica). DICHIARAZIONI FISCALI

14 INFORMAZIONI PROVENIENTI DA SOGGETTI TERZI Per l anno d imposta 2015 l Agenzia delle entrate inserisce nella dichiarazione 730 precompilata i dati dei seguenti oneri detraibili e deducibili, trasmessi da soggetti terzi: quote di interessi passivi e relativi oneri accessori per mutui in corso; premi di assicurazione sulla vita, causa morte e contro gli infortuni; contributi previdenziali e assistenziali; contributi versati per gli addetti ai servizi domestici e all assistenza personale o familiare; spese sanitarie e relativi rimborsi; spese universitarie e relativi rimborsi; contributi versati alle forme di previdenza complementare; spese funebri; spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico. L Agenzia delle entrate, inoltre, utilizza ai fini della elaborazione della dichiarazione precompilata i dati relativi alle spese da ripartire su diverse annualità desumibili dalla dichiarazione presentata dal contribuente per l anno precedente. Pertanto, per la redazione della dichiarazione precompilata, l Agenzia delle Entrate si serve, sostanzialmente, di due gruppi di dati: dati di fonte interna; dati di fonte esterna. Per i primi, si fa riferimento ai dati già presenti in Anagrafe tributaria relativi alla situazione pregressa del contribuente e cioè: la presenza di eventuali crediti d imposta di anni precedenti portati a nuovo o acconti d imposta versati; dati relativi alle spese pluriennali derivanti dalla dichiarazione presentata dal contribuente per l anno precedente; redditi dei terreni e fabbricati reperibili dal catasto. Per quanto riguarda i dati dei terreni e dei fabbricati, in linea generale, vengono inseriti nella dichiarazione precompilata i dati presenti della dichiarazione dell anno precedente, integrati tenendo conto delle eventuali variazioni, risultanti dalla banca dati catastale e dagli atti del registro, intercorse sui diritti reali (ad esempio compravendite e successioni) e sull utilizzo degli immobili (ad esempio locazione e comodato). Vengono, altresì, utilizzate altre informazioni presenti nella banca dati dell Anagrafe tributaria, quali ad esempio i versamenti e le compensazioni effettuate con il Mod. F24 (circolare 23 marzo 2015, n. 11/E). Dall esterno, invece, arrivano altri dati fondamentali quali: 1. quelli relativi ai redditi percepiti dal contribuente, ritenute subite e addizionali trattenute dal sostituto d imposta; 2. spese detraibili e deducibili sostenute dal contribuente durante l anno. In pratica, all Agenzia delle Entrate arrivano una serie di dati che completano quelli già in possesso dall Amministrazione finanziaria, dati che si dividono, sostanzialmente, in due gruppi: 1. dati contenuti nella Certificazione Unica trasmessa dai sostituti d imposta; 2. dati su detrazioni e deduzioni trasmessi da soggetti terzi. 72 DICHIARAZIONI FISCALI

15 COME VENGONO REPERITI I DATI PER IL MOD. 730 PRECOMPILATO Strutture sanitarie e medici Entro il 31 gennaio (9 febbraio nel 2016) trasmettono i dati relativi alle spese sanitarie Sistema Tessera Sanitaria Sostituti d imposta altri Agenzia delle entrate Entro il 7 marzo trasmettono la certificazione dei redditi e delle ritenute corrisposte (Mod. CU) Entro il 28 febbraio trasmettono i dati relativi ai mutui, alle assicurazioni, ai fondi previdenziali ecc. Elabora i dati in suo possesso e i dati pervenuti dai sostituti d imposta e dagli altri enti A partire dal 15 aprile rende disponibile il Mod. 730 precompilato Contribuente DATI TRASMESSI CON LA CERTIFICAZIONE UNICA I sostituti d imposta devono elaborare la Certificazione Unica. In sintesi, è previsto che: le certificazioni dei redditi e delle ritenute (Mod. CU di cui all art. 4, comma 6-ter, D.P.R. n. 322/1998) sono trasmesse in via telematica all Agenzia delle Entrate entro il 7 marzo dell anno successivo a quello in cui le somme e i valori sono stati corrisposti (art. 4, comma 6-quinquies, D.P.R. n. 322/1998); entro il 7 marzo va trasmessa la scelta da parte del sostituto del soggetto per il tramite del quale sono rese disponibili le comunicazioni del risultato finale delle dichiarazioni (Quadro CT della Certificazione Unica), oltre che i Mod. CU elaborati (art. 16, comma 4-bis, lett. b), Decreto Ministro delle Finanze 31 maggio 1999, n. 164). I termini e le modalità per la variazione delle scelte da parte dei sostituti d imposta sono individuati con apposito provvedimento del Direttore dell Agenzia delle Entrate. In caso di omessa, tardiva o errata trasmissione, entro il 7 marzo, della Certificazione Unica, si applica la sanzione di 100 euro, con un massimo di euro per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dal termine previsto nel primo periodo, la sanzione è ridotta a un terzo, con un massimo di euro (art. 4, comma 6-quinquies D.P.R. n. 322/1998). DICHIARAZIONI FISCALI

16 Dal punto di vista operativo, nella dichiarazione precompilata vengono riportati, oltre ai dati relativi ai redditi di lavoro dipendente e assimilati e alle relative ritenute operate dal sostituto d imposta, anche i dati dei familiari indicati nel prospetto dei familiari a carico presente nella Certificazione Unica. Con riferimento agli oneri che possono essere portati in detrazione o deduzione anche se sostenuti nell interesse dei familiari fiscalmente a carico, l Agenzia delle Entrate individua i familiari da considerare fiscalmente a carico esclusivamente sulla base delle informazioni, anche reddituali, comunicate dai sostituti d imposta con le Certificazioni Uniche. Se nelle comunicazioni trasmesse dai soggetti terzi non è individuato il soggetto che ha sostenuto la spesa, l onere è inserito nelle dichiarazioni dei redditi dei soggetti dei quali il familiare a cui la spesa si riferisce risulta fiscalmente a carico, in proporzione alle percentuali di carico. In tal caso, l onere è riportato nell elenco delle informazioni sia del familiare fiscalmente a carico sia dei soggetti di cui il familiare a cui la spesa si riferisce risulta fiscalmente a carico. Resta fermo l obbligo per il contribuente di modificare la dichiarazione proposta dall Agenzia delle Entrate se il familiare non è in possesso dei requisiti per essere considerato fiscalmente a carico o se la spesa è stata sostenuta da un soggetto diverso o in una percentuale diversa rispetto a quella risultante dal prospetto dei familiari a carico. Inoltre, nel Quadro D del Mod. 730 precompilato sono riportati i redditi di lavoro autonomo occasionale e gli altri redditi diversi indicati nella Certificazione Unica, mentre nel Quadro E vengono inserite le informazioni relative agli oneri detraibili riconosciuti dal sostituto d imposta. Infine, vengono inseriti nel Quadro F del Modello i dati relativi all assistenza fiscale prestata dal sostituto d imposta con riferimento al Mod. 730, quali ad esempio le somme trattenute a titolo di acconto per l anno Nella tavola che segue si sintetizza l adempimento. Cosa contiene la Certificazione Unica La Certificazione Unica CU 2016 contiene, tra le altre cose, i dati relativi: a) all ammontare complessivo dei redditi di lavoro dipendente, equiparati ed assimilati, di cui agli artt. 49 e 50 TUIR, corrisposti nell anno 2015 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d imposta e ad imposta sostitutiva; b) all ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi di cui agli artt. 53 e 67, comma 1, TUIR; c) l ammontare complessivo delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d affari, corrisposte nel 2015, nonché provvigioni derivanti da vendita a domicilio, assoggettate a ritenuta a titolo d imposta di cui all art. 25-bis D.P.R. n. 600/1973; d) all ammontare complessivo dei corrispettivi erogati nel 2015 per prestazioni relative a contratti d appalto soggetti alla ritenuta prevista dall art. 25-ter D.P.R. n. 600/1973; e) all ammontare complessivo delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell attività sportiva quando il rapporto di lavoro è di natura autonoma (lett. d), e), f), dell art. 17, comma 1, del TUIR); f) alle relative ritenute di acconto operate; g) alle detrazioni effettuate. La Certificazione Unica deve essere utilizzata anche per attestare l ammontare dei redditi corrisposti nell anno 2015 che non hanno concorso alla formazione del reddito imponibile ai fini fiscali e contributivi, dei dati previdenziali ed assistenziali relativi alla contribuzione versata o dovuta all INPS comprensivo delle Gestioni Dipendenti Pubblici (ex INPDAP). 74 DICHIARAZIONI FISCALI

17 Invio della Certificazione Unica all Agenzia delle Entrate e sanzioni Sanzioni Possibilità di avvalersi del ravvedimento operoso Previsto l obbligo di invio della Certificazione Unica all Agenzia delle Entrate entro il 7 marzo Resta ferma la consegna del Modello al contribuente entro il 28 febbraio. L invio all Agenzia delle Entrate deve essere effettuato esclusivamente per via telematica, direttamente o tramite un intermediario abilitato. Il mancato invio o l invio errato è punito con una sanzione pari a 100 euro per ogni certificazione omessa, tardiva o errata, con un massimo di euro per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza. Se la certificazione è correttamente trasmessa entro sessanta giorni dal termine previsto nel primo periodo, la sanzione è ridotta a un terzo, con un massimo di euro Non è prevista la possibilità di avvalersi dell istituto del ravvedimento (circolare 19 febbraio 2015, n. 6/E). Infatti, la tempistica prevista per l invio delle certificazioni uniche (7 marzo) e il loro utilizzo per l elaborazione della dichiarazione precompilata, che deve essere resa disponibile ai contribuenti entro il 15 aprile, non sono compatibili con i tempi normativamente previsti per il ravvedimento. Si segnala, infine, che, la Legge di stabilità 2016 (Legge n. 208/2015) ha previsto che i sostituti d imposta che operano le ritenute sui redditi sono tenuti a presentare per via telematica entro il 31 luglio di ciascun anno all Agenzia delle Entrate una dichiarazione unica dei dati fiscali e contributivi relativi all anno solare precedente. Comunicazione relativa alla ricezione del risultato finale delle dichiarazioni Riguardo alla scelta da parte del sostituto del soggetto per il tramite del quale sono rese disponibili le comunicazioni del risultato finale delle dichiarazioni (Quadro CT della Certificazione Unica), va ricordato che l art. 16, comma 4-bis, del D.M. 31 maggio 1999, n. 164, dispone che i sostituti d imposta, al fine di effettuare operazioni di conguaglio, hanno l obbligo di ricevere in via telematica i dati contenuti nei Mod dei soggetti sostituiti tramite i servizi telematici dell Agenzia delle Entrate e che a tal fine, gli stessi devono comunicare all Agenzia delle Entrate la sede telematica (propria o di un intermediario) dove ricevere i predetti risultati contabili. Con il Decreto semplificazioni (art. 2, D.Lgs. 21 novembre 2014, n. 175) è stato previsto, a partire dal 2015, l obbligo per i sostituti d imposta di trasmettere in via telematica all Agenzia delle Entrate, entro il 7 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo e ai redditi diversi, rilasciate ai percipienti entro il 28 febbraio. In pratica è stato previsto che i sostituti d imposta comunicano la scelta della sede telematica entro il 7 marzo unitamente alle certificazioni uniche e che con provvedimento del Direttore dell Agenzia delle Entrate sono individuati i termini e le modalità per la variazione delle suddette scelte da parte di sostituti d imposta. A tal fine, nella certificazione unica è inserito il Quadro CT la cui compilazione è riservata ai sostituti d imposta che non hanno presentato, a partire dal 2011, l apposito Modello per la Comunicazione per la ricezione in via telematica dei dati relativi ai Mod resi disponibili dall Agenzia delle Entrate e che trasmettono almeno una certificazione di redditi di lavoro dipendente. In base alle istruzioni per la compilazione del Quadro CT, qualora lo stesso sostituto d imposta effettui più invii contenenti almeno una certificazione di redditi di lavoro dipendente, il Quadro CT deve essere compilato per ogni fornitura. DICHIARAZIONI FISCALI

18 L Agenzia delle Entrate, a tale proposito, ha fornito alcune istruzioni, con riferimento al Mod. 730 dello scorso anno, con la risoluzione 23 marzo 2015, n. 33/E. Inoltre, con la Risoluzione 23 marzo 2016, n. 15/E, è stato chiarito che i sostituti d imposta che non hanno comunicato all Agenzia delle Entrate la sede telematica per la ricezione dei modelli possono farlo inviando il modello CSO a partire dal 23 marzo L'invio è possibile fino al 22 aprile I modelli trasmessi successivamente, infatti, saranno presi in considerazione a valere sui del QUALI DATI DEL MOD. CU VENGONO INSERITI NELLA DICHIARAZIONE PRECOMPILATA INFORMAZIONE RIPORTATA NELLA CERTIFICAZIONE UNICA DOVE VIENE INSERITA NEL MODELLO 730 PRECOMPILATO dati dei familiari indicati nel prospetto dei familiari a carico Frontespizio dati relativi ai redditi di lavoro dipendente e assimilati e alle relative ritenute operate dal sostituto d imposta Quadro C redditi di lavoro autonomo occasionale e gli altri redditi diversi Quadro D informazioni relative agli oneri detraibili riconosciuti dal sostituto d imposta Quadro E dati relativi all assistenza fiscale prestata dal sostituto d imposta con riferimento al Mod. 730/2015 Quadro F DATI SU DETRAZIONI E DEDUZIONI TRASMESSI DA SOGGETTI TERZI Passando al secondo gruppo di dati provenienti da fonte esterna all Agenzia delle Entrate, dopo aver ricordato che, da quest anno, c è l obbligo di trasmissione anche dei dati relativi alle spese sanitarie (vedi infra) viene previsto che i soggetti che erogano mutui agrari e fondiari, le imprese assicuratrici, gli enti previdenziali, le forme pensionistiche complementari, devono trasmettere, entro il 28 febbraio di ciascun anno all Agenzia delle Entrate, per ciascun soggetto, una comunicazione contenente i dati dei seguenti oneri corrisposti nell anno precedente: a) quote di interessi passivi e relativi oneri accessori per mutui in corso; b) premi di assicurazione sulla vita, causa morte e contro gli infortuni; c) contributi previdenziali ed assistenziali; d) contributi versati alle forme di previdenza complementare. 76 DICHIARAZIONI FISCALI

19 Da quest anno, entro il 28 febbraio, devono essere trasmessi anche i dati relativi alle seguenti spese sostenute dal contribuente nell anno precedente (D.M. 13 gennaio 2016): spese universitarie; spese funebri; Invece, entro il 31 gennaio, vanno trasmesse le spese per interventi di recupero del patrimonio edilizio e spese per interventi volti alla riqualificazione energetica. Anche in questo caso si applica si applica la sanzione di 100 euro per ogni comunicazione, con un massimo di euro per soggetto terzo. Nei casi di errata comunicazione dei dati, la sanzione non si applica se la trasmissione dei dati corretti è effettuata entro i cinque giorni successivi alla scadenza prevista (28 febbraio), ovvero, in caso di segnalazione da parte dell Agenzia delle Entrate, entro i cinque giorni successivi alla segnalazione stessa. Se la comunicazione è correttamente trasmessa entro sessanta giorni dalla scadenza prevista, la sanzione è ridotta a un terzo, con un massimo di euro (art. 78, comma 26, Legge n. 413/1991). Stessa sanzione si applica agli enti, alle casse, alle società di mutuo soccorso aventi esclusivamente fine assistenziale e i fondi integrativi del Servizio sanitario nazionale in caso di violazioni inerenti la trasmissione all Agenzia delle Entrate dei dati relativi alle spese sanitarie rimborsate ai soggetti del rapporto, a seguito del versamento dei contributi secondo le previsioni dell art. 51, comma 2 e dell art. 10, comma 1, D.P.R. n. 917/1986, nonché di tutti i dati relativi alle spese sanitarie rimborsate e che comunque non risultano essere rimaste a carico dei contribuenti. Attenzione: non si applicano le sanzioni in caso di lieve ritardo o di errata trasmissione dei dati relativi al 2014 ovvero relativi al primo anno di applicazione della normativa, a condizione che l errore non abbia determinato una indebita fruizione di detrazioni o deduzioni nella dichiarazione precompilata (art. 3, comma 5-ter, D.Lgs. n. 175/2014). Le modalità per la trasmissione di questi dati sono state definite con tre Provvedimenti dell Agenzia delle Entrate datati 16 dicembre Invece, le modalità di trasmissione delle spese universitarie e funebri sono state disciplinate con due provvedimenti dell Agenzia delle entrate entrambi datati 19 febbraio Nella tabella che segue si riassumono gli adempimenti da osservare. Soggetti che erogano mutui agrari e fondiari, già obbligati alla comunicazione all anagrafe tributaria (art. 78, comma 25, Legge 30 dicembre 1991, n. 413) - Imprese assicuratrici, già obbligate alla comunicazione all anagrafe tributaria (art. 78, comma 25, Legge 30 dicembre 1991, n. 413); Cosa devono comunicare all Agenzia delle Entrate Modalità di trasmissione Cosa devono comunicare all Agenzia delle Entrate Per tutti i soggetti del rapporto, i dati relativi alle quote di interessi passivi e relativi oneri accessori per mutui agrari e fondiari. Le comunicazioni vanno trasmesse utilizzando il servizio telematico Entratel o Fisconline in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni. Al fine della trasmissione telematica devono essere utilizzati i prodotti software di controllo e di predisposizione dei file resi disponibili gratuitamente dall Agenzia delle Entrate. È possibile avvalersi, per la trasmissione dei dati, di intermediari abilitati. Gli archivi contenenti le comunicazioni da trasmettere tramite il servizio telematico dovranno avere dimensioni non superiori ai 3 Mega- Byte. a) per tutti i soggetti del rapporto, i dati relativi ai premi di assicurazione detraibili; b) i dati e le notizie, relativamente ai soggetti contraenti, dei contratti di assicurazione ad esclusione dei contratti relativi alla responsabilità civile ed all assistenza e garanzie accessorie (art. 6, comma 1, lett. g-ter), D.P.R. n. DICHIARAZIONI FISCALI

20 - Aziende, istituti, enti e società, già obbligati alla comunicazione all anagrafe tributaria (art. 7 D.P.R. 29 settembre 1973, n. 605) Modalità di trasmissione 605/1973). Le comunicazioni vanno trasmesse utilizzando il Sistema di Interscambio Dati (SID). Al fine della trasmissione telematica devono essere utilizzati i prodotti software di controllo e di predisposizione dei file resi disponibili gratuitamente dall Agenzia delle Entrate. Enti previdenziali, già Cosa devono comunicare all Agenzia delle En- obbligati alla comunicazione all anagrafe trate tributaria (art. 78, comma 25, Legge 30 dicembre 1991, n. 413) Modalità di trasmissione Per tutti i soggetti del rapporto, i dati relativi ai contributi previdenziali e assistenziali. Le comunicazioni vanno trasmesse utilizzando il servizio telematico Entratel o Fisconline in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni. Al fine della trasmissione telematica devono essere utilizzati i prodotti software di controllo e di predisposizione dei file resi disponibili gratuitamente dall Agenzia delle Entrate. È possibile avvalersi, per la trasmissione dei dati, di intermediari abilitati. Gli archivi contenenti le comunicazioni da trasmettere tramite il servizio telematico dovranno avere dimensioni non superiori ai 3 Mega- Byte. Forme pensionistiche complementari per le quali i contributi non sono versati per il tramite del sostituto d imposta Cosa devono comunicare all Agenzia delle Entrate Dati relativi ai contributi di cui all articolo 10, comma 1, lettera e-bis), D.P.R. 22 dicembre 1986, n Si tratta dei contributi versati alle forme pensionistiche complementari di cui al D.Lgs. n. 252/2005 alle condizioni e nei limiti previsti dall'articolo 8 del medesimo decreto.. NB Non vanno trasmessi all Agenzia delle entrate, con la predetta comunicazione, i dati relativi ai contributi versati per il tramite del sostituto d imposta, ai sensi dell articolo 51, comma 2, lettera h), D.P.R. 22 dicembre 1986, n. 917, in quanto gli stessi sono trasmessi dallo stesso sostituto d imposta attraverso la Certificazione Unica. Modalità di trasmissione Con modalità telematiche utilizzando il servizio telematico Entratel o Fisconline in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni. Enti e casse aventi esclusivamente fine assistenziale e i fondi integrativi del Servizio sanitario nazionale Cosa devono comunicare all Agenzia delle Entrate Dati relativi alle spese sanitarie rimborsate nell anno di riferimento, comprese quelle sostenute negli anni precedenti, per effetto dei contributi versati ai sensi dell articolo 51, comma 2, lettera a) e dell articolo 10, comma, 1, lettera e-ter), D.P.R. 22 dicembre 1986, n Si tratta: - dei contributi previdenziali e assistenziali versati dal datore di lavoro o dal lavoratore in 78 DICHIARAZIONI FISCALI

21 ottemperanza a disposizioni di legge; dei contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute di cui all articolo 10, comma 1, lettera e-ter), per un importo non superiore complessivamente ad euro 3.615,20 - dei contributi versati, fino ad un massimo di euro 3.615,20, ai fondi integrativi del Servizio sanitario nazionale istituiti o adeguati ai sensi dell articolo 9 del D.Lgs. 30 dicembre 1992, n. 502, che erogano prestazioni negli ambiti di intervento stabiliti con decreto del Ministro della salute. Vanno comunicati anche i dati relativi ai contributi versati direttamente o tramite un soggetto diverso dal sostituto d imposta. Non vanno invece comunicati i dati relativi alle spese sanitarie rimborsate per effetto di contributi per i quali non è prevista la deducibilità ai fini dell Irpef. Università statali e non statali Modalità di trasmissione Cosa devono comunicare all Agenzia delle entrate Con modalità telematiche utilizzando il servizio telematico Entratel o Fisconline in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni. Con riferimento a ciascuno studente, va trasmessa una comunicazione contenente i seguenti dati riferiti all anno precedente: a) spese per la frequenza di corsi di istruzione universitaria; b) spese per la frequenza di corsi universitari di specializzazione; c) spese per la frequenza di corsi di perfezionamento; d) spese per la frequenza di master che per durata e struttura dell insegnamento siano assimilabili a corsi universitari o di specializzazione; e) spese di iscrizione a corsi di dottorato di ricerca. Per ciascuno studente le università statali e non statali va comunicato l ammontare delle spese relative all anno d imposta precedente con l indicazione dei soggetti che hanno sostenuto le spese e dell anno accademico di riferimento. Le spese universitarie sono comunicate al netto dei relativi rimborsi e contributi. Vanno indicati separatamente i rimborsi erogati nell anno ma riferiti a spese sostenute in anni precedenti. Non devono essere comunicati i dati relativi alle spese sostenute per lo studente da parte di enti, società, imprese e professionisti e, in DICHIARAZIONI FISCALI

22 generale, da parte di soggetti diversi dallo studente o dai suoi familiari. Soggetti che emettono fatture relative a spese funebri Banche e Poste Italiane S.p.A. Modalità di trasmissione Cosa devono comunicare all Agenzia delle entrate Modalità di trasmissione Cosa devono comunicare all Agenzia delle entrate Modalità di trasmissione Con modalità telematiche utilizzando il servizio telematico Entratel o Fisconline in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni. Va trasmessa una comunicazione contenente l ammontare delle spese funebri sostenute in dipendenza della morte di persone nell anno precedente, con riferimento a ciascun decesso, con l indicazione dei dati del soggetto deceduto e dei soggetti intestatari del documento fiscale. Con modalità telematiche utilizzando il servizio telematico Entratel o Fisconline in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni Con riferimento ai bonifici relativi a spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici, vanno trasmesse le comunicazioni contenenti l ammontare delle spese sostenute nell anno d imposta precedente e i dati identificativi del mittente, dei beneficiari della detrazione e dei destinatari dei pagamenti. Con modalità telematiche. In merito ai dati trasmessi dagli enti esterni, l Agenzia delle Entrate ha fornito alcuni chiarimenti nella circolare 23 marzo 2015, n. 11/E a cui si rimanda. Inoltre, con riferimento alle spese funebri e alle tasse universitarie, l Agenzia ha pubblicato alcune FAQ che si riportano nella tabella seguente: Domanda Risposta Spese funebri Tra le spese funebri da comunicare all Agenzia delle entrate in base a quanto previsto dal decreto del Ministro dell Economia e delle Finanze del 13 gennaio 2016, oltre alle spese relative all attività delle pompe funebri, rientrano anche le ulteriori spese sostenute in dipendenza del decesso, quali ad esempio le spese sostenute per l acquisto di fiori o per la lavorazione di marmi e lapidi? Spese funebri È prevista la pubblicazione di un software di compilazione per la trasmissio- Al fine evitare che il nuovo adempimento riguardi una platea indefinita di soggetti, tenuto conto anche del limite di spesa detraibile pari a euro e considerato che le ulteriori spese sostenute in dipendenza del decesso non potrebbero essere riportate automaticamente nella dichiarazione precompilata in quanto l Agenzia delle entrate non è a conoscenza dell effettivo collegamento tra la spesa e l evento funebre, si ritiene che l obbligo di comunicazione delle spese funebri all Agenzia delle entrate riguardi esclusivamente i dati delle fatture emesse, in relazione all evento funebre, dai soggetti esercenti l attività di servizi di pompe funebri e attività connesse. Sì, con riferimento alla trasmissione dei dati relativi alle spese funebri l Agenzia mette a disposizione un software per la compilazione e per il controllo. 80 DICHIARAZIONI FISCALI

23 ne dei dati relativi alle spese funebri? Tasse universitarie L università è tenuta a comunicare all Agenzia delle entrate la tassa regionale per la frequenza di corsi universitari versata dallo studente? Tasse universitarie Quali dati è tenuta a comunicare l Università all Agenzia delle entrate? Tasse universitarie E prevista la pubblicazione di un software di compilazione per la trasmissione delle spese universitarie? Tenuto conto che le Regioni adottano diverse modalità di incasso della tassa regionale, l Università è tenuta a comunicarne all Agenzia delle entrate il relativo importo nel caso in cui gestisca per conto della Regione sia l incasso della tassa regionale che i relativi rimborsi erogati nell anno o in anni precedenti. Allo stesso modo, l Università è tenuta a comunicarne all Agenzia delle entrate l importo alla tassa regionale versata nel caso in cui si sostituisca del tutto alla Regione per fornire i servizi associati alla tassa e, di conseguenza, gestisca anche i relativi rimborsi erogati nell anno o in anni precedenti. Diversamente, nel caso in cui l Università funga da mero intermediario nella riscossione della tassa ragionale, in quanto la stessa riversa successivamente alla Regione l importo incassato, o qualora la stessa non intervenga affatto nell incasso, in quanto lo studente effettua il versamento direttamente in capo alla Regione, l Università, non gestendo neanche il relativo rimborso, è tenuta a comunicare solo l importo di propria competenza. Nella comunicazione vanno indicati i dati relativi a contributi, tasse d iscrizione e tasse regionali, qualora in quest ultimo caso l Università gestisca anche i dati relativi al relativo rimborso, sostenute con riferimento all immatricolazione e all iscrizione a: - corsi di istruzione universitaria; - corsi universitari di specializzazione; - corsi di perfezionamento; - master che per durata e struttura dell insegnamento siano assimilabili a corsi universitari o di specializzazione e sempre che siano gestiti da istituti universitari, pubblici o privati; - corsi di dottorato di ricerca; Altre eventuali spese sostenute dagli studenti non vanno comunicate, come, ad esempio, le spese sostenute per l iscrizione e la frequenza di corsi che non prevedono il rilascio di un titolo di studio, le spese per la partecipazione a tirocini formativi attivi e le tasse di mora e per il rilascio di certificati. Con riferimento alla trasmissione delle spese universitarie l Agenzia delle Entrate mette a disposizione esclusivamente i software di controllo. Non è stato, invece, predisposto un software di compilazione in considerazione dei volumi di dati da trasmettere. DICHIARAZIONI FISCALI

24 Dati comunicati da soggetti terzi quote di interessi passivi e relativi oneri accessori per mutui in corso; premi di assicurazione sulla vita, causa morte e contro gli infortuni; contributi previdenziali ed assistenziali; contributi versati alle forme di previdenza complementare; spese funebri, tasse universitarie, spese ristrutturazioni. Dati reperiti da dichiarazioni dello scorso anno eccedenze d imposta risultanti dalla dichiarazione presentata per l anno d imposta 2014; residui dei crediti d imposta indicati nella dichiarazione presentata per l anno d imposta 2014; rate annuali detraibili relative ad oneri sostenuti in anni precedenti, per i quali è prevista la possibilità di rateizzare la detrazione; eventuale maggior credito derivante dalla liquidazione automatizzata, effettuata ai sensi dell art. 36-bis del D.P.R. n. 600/1973, relativa alla dichiarazione dei redditi dell anno precedente. Frontespizio QUADRI Prospetto familiari a carico Quadro A - Redditi dei terreni Quadro B - Redditi dei fabbricati Quadro C - Redditi di lavoro dipendente e assimilati Quadro D - Altri redditi Quadro E - Oneri e spese Quadro F - Eccedenze, acconti e altri dati Quadro G - Crediti d imposta DOVE VENGONO PRESI I DATI Certificazione Unica Anagrafe tributaria Certificazione Unica Dichiarazione dei redditi dell anno precedente Anagrafe tributaria Dichiarazione dei redditi dell anno precedente Anagrafe tributaria Certificazione Unica Certificazione Unica Comunicazioni banche, assicurazioni e enti previdenziali Dichiarazione dei redditi dell anno precedente Anagrafe tributaria Certificazione Unica Anagrafe tributaria (pagamenti con il Mod. F24) Dichiarazione dei redditi dell anno precedente DATI RELATIVI ALLE SPESE SANITARIE MESSI A DISPOSIZIONE DAL SISTEMA TESSERA SANITARIA Come anticipato, a partire dal 2016, ai fini dell elaborazione della dichiarazione dei redditi precompilata, il Sistema Tessera Sanitaria, dal 1 marzo di ciascun anno (nel 2016 il termine è slittato al 10 marzo), mette a disposizione dell Agenzia delle Entrate i dati consolidati, relativi a: a) spese sanitarie sostenute nel periodo d imposta precedente; b) rimborsi effettuati nell anno precedente per prestazioni non erogate o parzialmente erogate, specificando la data nella quale sono stati versati i corrispettivi delle prestazioni non fruite. 82 DICHIARAZIONI FISCALI

25 Le regole operative sono contenute nel provvedimento dell Agenzia delle Entrate 31 luglio 2015 e dal Decreto Ministero dell Economia e delle Finanze 31 luglio I dati forniti dal Sistema Tessera Sanitaria sono quelli relativi alle ricevute di pagamento, alle fatture e agli scontrini fiscali relativi alle spese sanitarie sostenute dal contribuente e dal familiare a carico nell anno d imposta e ai rimborsi erogati. Per ciascuna spesa o rimborso di cui sopra i dati disponibili sul Sistema Tessera Sanitaria sono: a) codice fiscale del contribuente o del familiare a carico cui si riferisce la spesa o il rimborso; b) codice fiscale o partita IVA e cognome e nome o denominazione delle ASL, enti ospedalieri, medici e altri soggetti obbligati (art. 3, comma 3, D.Lgs. n. 175/2014); c) data del documento fiscale che attesta la spesa; d) tipologia della spesa; e) importo della spesa o del rimborso; f) data del rimborso. Spese interessate Le tipologie di spesa sono le seguenti: a) ticket per acquisto di farmaci e per prestazioni fruite nell ambito del Servizio Sanitario Nazionale; b) farmaci: spese relative all acquisto di farmaci, anche omeopatici; c) dispositivi medici con marcatura CE: spese relative all acquisto o affitto di dispositivi medici con marcatura CE; d) servizi sanitari erogati dalle farmacie: ad esempio spese relative ad ecocardiogramma, spirometria, holter pressorio e cardiaco, test per glicemia, colesterolo e trigliceridi o misurazione della pressione sanguigna; e) farmaci per uso veterinario; f) prestazioni sanitarie: assistenza specialistica ambulatoriale esclusi interventi di chirurgia estetica; visita medica generica e specialistica o prestazioni diagnostiche e strumentali; prestazione chirurgica ad esclusione della chirurgia estetica; certificazione medica; ricoveri ospedalieri ricollegabili ad interventi chirurgici o a degenza, ad esclusione della chirurgia estetica, al netto del comfort; g) spese agevolabili solo a particolari condizioni: protesi e assistenza integrativa (acquisto o affitto di protesi - che non rientrano tra i dispositivi medici con marcatura CE - e assistenza integrativa); cure termali; prestazioni di chirurgia estetica (ambulatoriale o ospedaliera); h) altre spese. Accesso da parte dell Agenzia delle Entrate L Agenzia delle Entrate accede ai dati delle spese sanitarie e dei rimborsi avvalendosi di servizi di cooperazione applicativa esposti dal Sistema Tessera Sanitaria. Tali dati non comprendono le spese sanitarie e i rimborsi per i quali l assistito abbia manifestato l opposizione secondo le regole di cui si dirà. L Agenzia delle Entrate, tramite sistemi automatici, invoca il servizio massivo di cooperazione applicativa (servizio web service massivo) trasmettendo al Sistema Tessera Sanitaria la lista dei codici fiscali che rientrano nella platea dei contribuenti interessati dalla dichiarazione precompilata e dei familiari a carico come indicati nelle Certificazioni Uniche trasmesse all Agenzia delle Entrate dai sostituti d imposta. Il Sistema Tessera Sanitaria fornisce, per ciascun soggetto, i totali di spesa ed i totali dei rimborsi aggregati in base alle tipologie di spesa ad esclusione delle spese sanitarie e dei rimborsi per i quali l assistito abbia manifestato l opposizione. L Agenzia delle Entrate elabora i dati relativi alle spese sanitarie e ai rimborsi messi a disposizione dal Sistema Tessera Sanitaria con sistemi automatici, determinando l importo complessivo delle spese agevolabili ai fini fiscali da utilizzare per la dichiarazione dei redditi precompilata. I sistemi di elaborazione dell Agenzia delle Entrate li suddividono in: spese automaticamente agevolabili, secondo la legislazione fiscale vigente; spese agevolabili solo a particolari condizioni. DICHIARAZIONI FISCALI

26 Accesso da parte del contribuente Da parte sua, il contribuente, in fase di accesso alla dichiarazione precompilata, visualizza, nell elenco delle informazioni attinenti la dichiarazione precompilata, i seguenti dati riferibili anche ai familiari a carico con esclusione di quelli per i quali sia stata manifestata l opposizione: a) totale delle spese sanitarie automaticamente agevolabili e dei relativi rimborsi aggregati in base alle tipologie di spesa; b) totale delle spese sanitarie agevolabili solo in presenza di particolari condizioni e dei relativi rimborsi aggregati in base alle tipologie di spesa. Il totale delle spese sanitarie automaticamente agevolabili viene, inoltre, esposto,, negli appositi campi della dichiarazione precompilata, al netto delle relative spese rimborsate riferibili al medesimo anno d imposta. Se il familiare risulta a carico di più contribuenti, le spese vengono inserite nelle dichiarazioni precompilate di questi ultimi in proporzione alla percentuale di carico. I rimborsi delle spese sanitarie, dovuti alla mancata erogazione totale o parziale della prestazione sanitaria ed erogati in un annualità diversa da quella in cui è stato effettuato il relativo pagamento, sono inseriti nella dichiarazione precompilata del contribuente nel Quadro relativo ai redditi assoggettati a tassazione separata. Se la spesa sanitaria oggetto del rimborso non è stata portata in detrazione nella dichiarazione dei redditi relativa all anno in cui è stata sostenuta, il contribuente può modificare la dichiarazione precompilata eliminando dai redditi assoggettati a tassazione separata l importo del relativo rimborso. Le informazioni di cui sopra sono rese disponibili ai CAF e ai professionisti abilitati, nonché ai sostituti d imposta, preventivamente delegati dal contribuente e ai dipendenti dell Agenzia delle Entrate incaricati di fornire assistenza ai contribuenti in relazione alla dichiarazione precompilata. Consultazione dei dati di dettaglio relativi alle spese sanitarie da parte del contribuente Ai fini dell eventuale consultazione dei dati delle spese sanitarie indicati nella dichiarazione precompilata, a partire dal 15 aprile di ciascun anno il contribuente può verificare sul sito dell Agenzia delle Entrate nell area autenticata, tramite il servizio di interrogazione puntuale in cooperazione applicativa (servizio web service puntuale) esposto dal Sistema Tessera Sanitaria, le informazioni di dettaglio relative alle singole spese sanitarie e ai rimborsi, anche con riferimento a alle spese e ai rimborsi relativi ai familiari a carico, ad esclusione delle spese sanitarie e dei rimborsi per i quali l assistito abbia manifestato l opposizione. Le informazioni di dettaglio non possono essere visualizzate né dai dipendenti dell Agenzia delle Entrate, in sede di assistenza, né dai soggetti delegati che accedono alla dichiarazione precompilata. Opposizione dell assistito a rendere disponibili all Agenzia delle Entrate i dati relativi alle spese sanitarie Ciascun assistito può esercitare la propria opposizione a rendere disponibili all Agenzia delle Entrate, con relativa cancellazione, i dati relativi alle spese sanitarie sostenute nell anno precedente e ai rimborsi effettuati nell anno precedente per prestazioni parzialmente o completamente non erogate, per l elaborazione della dichiarazione dei redditi precompilata. Se l assistito è un familiare a carico i dati relativi alle spese e ai rimborsi per i quali ha esercitato l opposizione non sono visualizzabili dai soggetti di cui risulta a carico, né nell elenco delle informazioni attinenti la dichiarazione precompilata né nella fase di consultazione dei dati di dettaglio. L opposizione viene manifestata con le seguenti modalità: a) nel caso di scontrino parlante, non comunicando al soggetto che emette lo scontrino il codice fiscale riportato sulla tessera sanitaria; b) negli altri casi chiedendo verbalmente al medico o alla struttura sanitaria l annotazione dell opposizione sul documento fiscale. L informazione di tale opposizione deve essere conservata anche dal medico/struttura sanitaria. Le disposizioni di cui alla lett. b), non si applicano con riferimento alle spese sanitarie sostenute nel corso del DICHIARAZIONI FISCALI

27 Oltre a quanto previsto sopra, già a partire dal 2016 per i dati relativi all anno 2015, l opposizione può essere effettuata, in relazione ad ogni singola voce, accedendo all area autenticata del sito web dedicato del Sistema Tessera Sanitaria tramite tessera sanitaria TS-CNS oppure tramite le credenziali Fisconline rilasciate dall Agenzia delle Entrate. L assistito può consultare l elenco delle spese sanitarie e selezionare le singole voci per le quali esprime la propria opposizione all invio dei relativi dati da parte del Sistema Tessera Sanitaria all Agenzia delle Entrate per l elaborazione della dichiarazione precompilata. L opposizione all utilizzo dei dati relativi alla spesa sanitaria comporta la cancellazione degli stessi e l automatica esclusione anche dei relativi rimborsi. Quanto ai termini per effettuare tale opposizione, si segnala che a seguito delle modifiche apportate al provvedimento originario del 31 luglio con il provvedimento datato 26 gennaio 2016, per l anno 2016, in relazione ai dati delle spese sanitarie sostenute nel periodo d imposta 2015, l opposizione può essere effettuata, in relazione ad ogni singola voce, dal 10 febbraio 2016 al 9 marzo A partire dal 2017 l opposizione potrà essere effettuata, in relazione ad ogni singola voce, dal 1 al 28 febbraio dell anno successivo al periodo d imposta di riferimento. Con riferimento alle sole spese sostenute nell anno 2015, l assistito, in alternativa alla modalità di cui si è detto sopra, può esercitare l opposizione a rendere disponibili all Agenzia delle Entrate i dati aggregati relativi ad una o più tipologie di spesa, comunicando, entro il 31 gennaio 2016, all Agenzia delle Entrate, oltre alla tipologia di spesa da escludere, il proprio codice fiscale, gli altri dati anagrafici esposti nel Modello allegato al provvedimento 31 luglio 2015 (allegato 1) e il numero di identificazione posto sul retro della tessera sanitaria con la relativa data di scadenza. L opposizione all utilizzo dei dati relativi ad una tipologia di spesa comporta la cancellazione degli stessi e l automatica esclusione anche dei relativi rimborsi. Per effettuare la comunicazione l assistito può: a) inviare una all indirizzo di posta elettronica che sarà pubblicato sul sito internet dell Agenzia delle Entrate; b) telefonare al Centro di assistenza multicanale dell Agenzia delle Entrate mediante l utilizzo dei numeri (da cellulare) (da estero); c) recarsi personalmente presso un qualsiasi ufficio territoriale dell Agenzia delle Entrate e consegnare l apposito Modello di richiesta di opposizione. Se l assistito utilizza le modalità di cui alle lett. a) e b) può inviare il Modello di richiesta di opposizione o fornire le informazioni sopra indicate in forma libera. In tutti i casi di utilizzo del Modello allegato al provvedimento, alla richiesta occorre allegare copia del documento di identità, mentre nell ipotesi di richiesta in forma libera è sufficiente indicare il tipo di documento di identità, il numero e la scadenza dello stesso. A seguito della richiesta di opposizione, il servizio del Sistema Tessera Sanitaria consente la gestione della richiesta secondo le seguenti modalità: il Sistema Tessera Sanitaria acquisisce dall Agenzia delle Entrate il codice fiscale ovvero la lista dei codici fiscali da elaborare, con l indicazione per ogni codice fiscale di una o più tipologie di spesa da escludere, e conseguentemente cancellare, come richiesto dal medesimo assistito; il Sistema Tessera Sanitaria cancella per ogni codice fiscale tutte le spese sanitarie e i rimborsi afferenti alle tipologie di spesa escluse; il Sistema Tessera Sanitaria comunica all Agenzia delle Entrate l esito dell operazione effettuata. L opposizione all utilizzo delle spese sanitarie e dei rimborsi può essere esercitata direttamente dall assistito che abbia compiuto i sedici anni d età. Se l assistito non ha compiuto i sedici anni d età o è incapace d agire l opposizione viene effettuata per suo conto dal rappresentante o tutore. Resta ferma la possibilità per il contribuente di inserire le spese per le quali è stata esercitata l opposizione nella successiva fase di modifica o integrazione della dichiarazione precompilata, purché sussistano i requisiti per la detraibilità delle spese sanitarie previsti dalla legge. DICHIARAZIONI FISCALI