Studio Tributario e Societario. Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

|

|

|

- Regina Bartolini

- 6 anni fa

- Visualizzazioni

Transcript

1 Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

2 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR 322/998 Entro il 7 marzo dell anno successivo a quello di riferimento sono trasmessi in via telematica anche gli ulteriori dati fiscali e contributivi e quelli necessari per l attività di controllo dell Amministrazione finanziaria e degli enti previdenziali e assicurativi nonché quelli relativi alle operazioni di conguaglio effettuate a seguito dell assistenza fiscale ( ) le trasmissioni effettuate ai sensi del presente comma sono equiparate a tutti gli effetti alla esposizione dei medesimi dati nella dichiarazione di cui al comma 1. (L articolo 1, comma 952, Legge Stabilità per il 2016) 2

3 La semplificazione degli adempimenti COMUNICAZIONE UNICA 28 febbraio CU sintetica da consegnare al dipendente 7 marzo CU ordinaria da trasmettere all Agenzia ampliata di ulteriori dati che non saranno più inviati nel modello SEMPLIFICATO 31 luglio invio prospetti relativi ai versamenti 3

4 Progetto di semplificazione degli adempimenti Si considerano tempestive le comunicazione trasmesse entro i termini previsti (7 marzo) ma scartate dal servizio telematico, sempreché ritrasmesse entro il 5 giorni successivi alla data contenuta nella comunicazione che attesta il motivo dello scarto 4

5 CU/ Sanzioni - SANATORIA Legge 28 dicembre 2015, n. 208 (legge di stabilità 2016) - Art. 1, comma 949 Al decreto legislativo 21 novembre 2014, n. 175, sono apportate le seguenti modificazioni: e) all'articolo 3, dopo il comma 5-bis è inserito il seguente : «5-ter. Per le trasmissioni da effettuare nell'anno 2015, relative all'anno 2014, e comunque per quelle effettuate nel primo anno previsto per la trasmissione all'agenzia delle entrate dei dati e delle certificazioni uniche utili per la predisposizione della dichiarazione precompilata, non si fa luogo all'applicazione delle sanzioni di cui al comma 5-bis del presente articolo, all'articolo 78, comma 26, della legge 30 dicembre 1991, n. 413, e successive modificazioni, all'articolo 4, comma 6- quinquies, del regolamento di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni, nei casi di lieve tardività o di errata trasmissione dei dati stessi, se l'errore non determina un'indebita fruizione di detrazioni o deduzioni nella 5 dichiarazione precompilata di cui all'articolo 1»

6 Violazioni in materia di certificazione unica Le certificazioni di cui al comma 6-ter (CU n.d.r) sono trasmesse in via telematica all'agenzia delle entrate entro il 7 marzo dell'anno successivo a quello in cui le somme e i valori sono stati corrisposti. Per ogni certificazione omessa, tardiva o errata si applica la sanzione di cento euro in deroga a quanto previsto dall articolo 12 del decreto legislativo 18 dicembre 1997, n. 472, con un massimo di euro per sostituto di imposta. Nei casi di errata trasmissione della certificazione, la sanzione non si applica se la trasmissione della corretta certificazione è effettuata entro i cinque giorni successivi alla scadenza indicata nel primo periodo. Se la certificazione è correttamente trasmessa entro sessanta giorni dal termine previsto nel primo periodo (7 marzo n.d.r.) la sanzione è ridotta a un terzo, con un massimo di euro (DPR n. 322/1998, art. 4, comma 6-quinquies, modificato dall art. 21 del d.lgs. 24 settembre 2015, n. 158) 6

7 Violazioni in materia di certificazione unica (Circolare n 6/E del 19 febbraio 2015) Non si applica l istituto del ravvedimento operoso per correggere eventuali errori nella trasmissione delle certificazioni uniche da parte dei sostituti d imposta in quanto la tempistica prevista per l'invio delle certificazioni uniche (7 marzo) e il loro utilizzo per l elaborazione della dichiarazione precompilata, che deve essere resa disponibile ai contribuenti entro il 15 aprile, non sono compatibili con i tempi normativamente previsti per il ravvedimento Nel primo anno della precompilata, l invio delle certificazioni contenenti esclusivamente redditi non dichiarabili mediante il modello 730 (come quelle contenenti, ad esempio, solo redditi di lavoro autonomo non occasionale o solo redditi esenti) può avvenire anche successivamente al termine stabilito, senza applicazione di sanzioni 7

8 Certificazione Unica 2016 Principio generale I dati relativi a ciascun percipiente devono essere contenuti in un unica certificazione 8

9 Certificazione Unica 2016 Il sostituto d imposta, in presenza di più certificazioni legittimamente rilasciate per il medesimo periodo d imposta allo stesso percipiente, dovrà conguagliare nell ultima CU rilasciata, tutti i redditi riferiti ai precedenti rapporti di lavoro Sarà invece necessario fornire distinta indicazione dei dati relativi alle indennità di fine rapporto utilizzando più volte il quadro dedicato 9

10 Certificazione Unica 2016 Per ciascun percipiente dovranno, essere trasmesse invece certificazioni nelle seguenti ipotesi: più erogazione di indennità di fine rapporto e prestazioni in forma di capitale; erogazione all erede di somme di spettanza del de cuius e di somme spettanti all erede medesimo in qualità di lavoratore atteso il diverso regime di tassazione. 10

11 Certificazione Unica 2016 rilasciata all erede nella sezione «Dati anagrafici» i dati anagrafici dell erede; nella sezione «Dati fiscali» ai punti 1, 2, 3, 4 e/o 5, l importo dei redditi erogati all erede e al punto 21 l importo delle ritenute operate; nella sezione «Dati fiscali» al punto 392 l importo del bonus Irpef erogato all erede; nelle annotazioni (cod. AB) il codice fiscale e i dati anagrafici del deceduto specificando che trattasi di redditi per i quali l erede non ha l obbligo di presentare la dichiarazione; nel punto 8 categorie particolari il codice Z rilevabile dalla tabella D posta in appendice alle istruzioni. 11

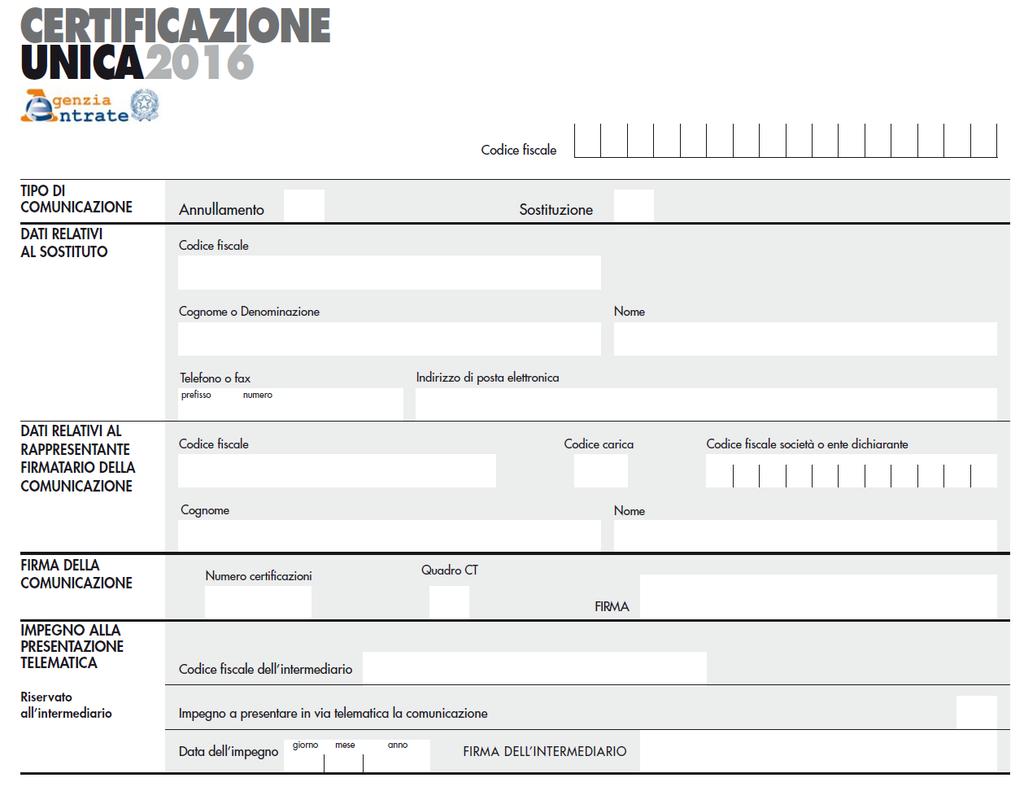

12 CU 2016 Frontespizio 12

13 Quadro CT 13

14 Operazioni straordinarie Operazioni straordinarie non estinzione del sostituto d imposta estinzione del sostituto d imposta 14

15 Operazioni straordinarie con estinzione del sostituto d imposta Con prosecuzione dell attività da parte di altro soggetto In tali fattispecie chi succede nei precedenti rapporti è tenuto a presentare la Comunicazione Unica 2016 che deve essere comprensiva anche dei dati relativi al periodo dell anno in cui il soggetto estinto ha operato. Se le operazioni di estinzione e la prosecuzione sono avvenute nell anno 2015 o nel 2016 (prima della presentazione della Comunicazione Unica), il sostituto che subentra deve procedere alla compilazione e all invio: delle certificazioni lavoro dipendente; delle certificazioni lavoro autonomo; 15

16 Operazioni straordinarie con estinzione del sostituto d imposta OPERAZIONI DI CONGUAGLIO EFFETTUATE DALL ESTINTO Con riferimento ai redditi di lavoro dipendente, se le operazioni di conguaglio di fine anno o di fine rapporto sono state effettuate dal soggetto estinto, il soggetto che prosegue l attività deve indicare i propri dati nel frontespizio della comunicazione: 16

17 Nella CERTIFICAZIONE UNICA Certificazione Unica Operazioni straordinarie Nella sezione dati anagrafici della CU i dati relativi al sostituto subentrante che rilascia la certificazione Compilare il Cod. GI delle annotazioni per informare il contribuente che le operazioni di conguaglio sono state effettuate dal sostituto estinto CF sostituto subentrante 17

18 Certificazione Unica Operazioni straordinarie Nella CU da rilasciare al percipiente Nella CU da inviare all Agenzia Compilare l annotazione con codice GI Indicare nella sezione Dati Fiscali al campo 571 il codice fiscale del soggetto estinto Codice fiscale sostituto estinto 18

19 Operazioni straordinarie con estinzione del sostituto d imposta OPERAZIONI DI CONGUAGLIO EFFETTUATE DAL SUBENTRANTE In questa ipotesi il nuovo soggetto, tenuto alla presentazione della Comunicazione Unica 2016, deve trasmettere un unica certificazione per ciascun percipiente contenente i risultati della effettuazione delle operazioni di conguaglio nella quale indicherà i propri dati 19

20 Operazioni straordinarie Certificazione Unica Nella CU nella sezione dati anagrafici Inserire i dati relativi al sostituto subentrante che rilascia la certificazione CF sostituto subentrante 20

21 Operazioni straordinarie Certificazione Unica Nella CU nella sezione dati fiscali Il sostituto evidenzierà nei campi da 531 a 566 le somme e i valori corrisposti dal precedente sostituto C.F. soggetto estinto 21

22 Operazioni straordinarie con estinzione del sostituto d imposta comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversi SOGGETTO CHE RILASCIA LA CERTIFICAZIONE SOGGETTO ESTINTO: nel campo «codice fiscale» il codice fiscale del dichiarante; nel campo 71 «codice fiscale» della sezione «casi particolari» il codice fiscale del soggetto estinto DICHIARANTE: nel campo «codice fiscale» il codice fiscale del dichiarante subentrante; nei campi da 52 a 62 le somme corrisposte dal soggetto estinto 22

23 Operazioni straordinarie con estinzione del sostituto d imposta Nella ipotesi in cui più soggetti succedano nei precedenti rapporti facenti capo al sostituto d imposta estinto (ad esempio scissione totale) ciascuno di essi è obbligato in solido alla trasmissione delle certificazioni relative: alle certificazioni lavoro dipendente, limitatamente ai dipendenti cessati prima dell estinzione delle società scissa; alle certificazioni lavoro autonomo; 23

24 Operazioni straordinarie senza estinzione del sostituto d imposta Ci riferiamo ad es: trasformazioni, scissioni parziali, cessione o conferimento di ramo d azienda, etc. In questi casi gli obblighi dichiarativi fanno carico a tutti i soggetti che intervengono nelle operazioni Es: passaggio di dipendenti (anche per cessazione del relativo contratto) CEDENTE 1. NO rilascio CU 2. SI invio CU all Agenzia relativamente ai redditi erogati al personale fino al momento della cessione barrando il punto 572 (casi particolari) CESSIONARIO 1. SI rilascio CU; 2. SI invio di una certificazione comprensiva di tutti i dati percepiti dal personale dipendente acquisito, evidenziando nei punti da 531 a 566 le somme erogate dal sostituto cedente

25 Certificazione Unica 2016 lavoro autonomo Da quest anno la certificazione dei redditi di lavoro autonomo accoglie anche i dati relativi alle somme erogate a seguito di pignoramento presso terzi. Nell ipotesi di pignoramento presso terzi dell assegno periodico di mantenimento del coniuge, qualora il terzo erogante conosca la natura delle somme erogate, (ad esempio, in quanto datore di lavoro del coniuge obbligato) dovrà applicare le ritenute ordinarie previste per tale tipologia di reddito e, conseguentemente, fornire i relativi dati nell'ambito della certificazione di lavoro dipendente relativa al coniuge, riportando il codice Z2 del campo 8 della sezione dati anagrafici 25

26 Certificazione Unica 2016 lavoro autonomo Le caselle dei punti 104 e 108 devono essere barrate nel caso in cui la ritenuta non è stata operata perché il credito vantato dal percipiente è riferibile a somme o valori non assoggettabili a ritenute alla fonte 26

27 MODELLO 770 ST SEZIONE I 27

28 MODELLO 770 ST SEZIONE II 28

29 MODELLO 770 SV 29

30 MODELLO SX 30

31 MODELLO SX 31

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

CU semplificazione degli adempimenti

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano ADEMPIMENTO " FISCO La comunicazione dati certificazioni

Mod. 770 semplificato: lavoro dipendente, assimilati e assistenza fiscale Marco Peverelli e Angelo Francioso - Dottori commercialista in Milano ADEMPIMENTO " FISCO La comunicazione dati certificazioni

Più tempo per la trasmissione della certificazione unica 2017 degli autonomi

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE di Sergio Lombardi Nel mutevole scenario economico, il ricorso alle operazioni straordinarie è sempre più frequente. Approfondiremo di seguito gli

OPERAZIONI STRAORDINARIE: AMMINISTRAZIONE DEL PERSONALE di Sergio Lombardi Nel mutevole scenario economico, il ricorso alle operazioni straordinarie è sempre più frequente. Approfondiremo di seguito gli

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

COMUNICAZIONE DEL 11 GENNAIO MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

SLIDE MARZO Paghe e contributi. Corso Base 04/03/2016. Relatore: Gian Luca Budroni

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

Servizio circolari per la clientela. Circolare n. 5 del 09 Febbraio 2016 INDICE

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Prospetto SV TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI CASI PRATICI Il prospetto SV riguarda il riepilogo dei dati relativi alle trattenute

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Presentazione del Mod. 770/2010 Semplificato

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

Presentazione del Mod. 770/2010 Semplificato di Valerio Artina e Riccardo Rizzi (*) L ADEMPIMENTO " 770 semplificato Il 2 agosto 2010 scadra` il termine ultimo per la presentazione della dichiarazione

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

IL TRASFERIMENTO DEL PERSONALE AZIENDALE NELLE OPERAZIONI STRAORDINARIE

IL TRASFERIMENTO DEL PERSONALE AZIENDALE NELLE OPERAZIONI STRAORDINARIE L'amministrazione del personale nelle operazioni straordinarie Sergio Lombardi Inquadramento dell operazione straordinaria Il primo

IL TRASFERIMENTO DEL PERSONALE AZIENDALE NELLE OPERAZIONI STRAORDINARIE L'amministrazione del personale nelle operazioni straordinarie Sergio Lombardi Inquadramento dell operazione straordinaria Il primo

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

CIRCOLARE n. 6/2015 1. Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE CERTIFICAZIONE UNICA 2017

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE N.6 20 febbraio 2017 CERTIFICAZIONE UNICA 2017 DA SAPERE Certificazione unica 2017: le modifiche al modello L Agenzia delle Entrate ha approvato il modello

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE N.6 20 febbraio 2017 CERTIFICAZIONE UNICA 2017 DA SAPERE Certificazione unica 2017: le modifiche al modello L Agenzia delle Entrate ha approvato il modello

Modello 770. Mod. 770 Semplificato

Modello 770 Mod. 770 Semplificato Mod. 770 Ordinario Mod. 770 Semplificato Il Mod. 770 Semplificato va utilizzato dai sostituti d imposta, comprese le Amministrazioni dello Stato, per comunicare in via

Modello 770 Mod. 770 Semplificato Mod. 770 Ordinario Mod. 770 Semplificato Il Mod. 770 Semplificato va utilizzato dai sostituti d imposta, comprese le Amministrazioni dello Stato, per comunicare in via

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

AGENDA E NOTIZIE DELLA SETTIMANA

N.7 16 febbraio 2017 CERTIFICAZIONE UNICA 2017 ADEMPIMENTO E CHECK LIST Le novità della certificazione unica 2017 L Agenzia delle Entrate ha approvato il modello della Certificazione Unica 2017 (CU 2017)

N.7 16 febbraio 2017 CERTIFICAZIONE UNICA 2017 ADEMPIMENTO E CHECK LIST Le novità della certificazione unica 2017 L Agenzia delle Entrate ha approvato il modello della Certificazione Unica 2017 (CU 2017)

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca 86 La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 semplificato utilizzato

Il regime sanzionatorio e il ravvedimento operoso Nardia Parducci Dottore commercialista in Lucca 86 La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 semplificato utilizzato

OGGETTO: CERTIFICAZIONE UNICA 2017 PERIODO D IMPOSTA 2016

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 13 Febbraio 2017 Lettera informativa n. 5/2017 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 13 Febbraio 2017 Lettera informativa n. 5/2017 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 8/2015

Como, 18.2.2015 INFORMATIVA N. 8/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate INDICE 1 Premessa... pag. 3 2 Ambito applicativo della certificazione unica...

Como, 18.2.2015 INFORMATIVA N. 8/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate INDICE 1 Premessa... pag. 3 2 Ambito applicativo della certificazione unica...

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. 7773/2016 Approvazione del modello 770/2016 Semplificato, relativo all anno 2015, con le istruzioni per la compilazione, concernente i versamenti, i crediti e le compensazioni effettuati. IL DIRETTORE

Prot. 7773/2016 Approvazione del modello 770/2016 Semplificato, relativo all anno 2015, con le istruzioni per la compilazione, concernente i versamenti, i crediti e le compensazioni effettuati. IL DIRETTORE

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 47 11.03.2016 CU 2016: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 14 marzo per reinoltrare

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 47 11.03.2016 CU 2016: rettifiche e sanzioni In caso di dati omessi o errati si ha tempo fino a lunedì 14 marzo per reinoltrare

CERTIFICAZIONE UNICA. Periodo di imposta 2015

CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia

CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Mod. 770 struttura. Mod. 770. Ordinario. Semplificato. Lavoro autonomo Redditi diversi provvigioni. Dividendi Redditi di capitale

Mod. 770 struttura Mod. 770 Semplificato Ordinario Lavoro dipendente e assimilati TFR Lavoro autonomo Redditi diversi provvigioni Dividendi Redditi di capitale Mod. 770 semplificato: Modello Semplificato

Mod. 770 struttura Mod. 770 Semplificato Ordinario Lavoro dipendente e assimilati TFR Lavoro autonomo Redditi diversi provvigioni Dividendi Redditi di capitale Mod. 770 semplificato: Modello Semplificato

N. I / 1 / / 03 protocollo

N. I / 1 / 189310 / 03 protocollo Direzione Centrale Gestione Tributi Approvazione dello schema di certificazione unica CUD 2004, con le relative istruzioni, nonché definizione delle modalità di certificazione

N. I / 1 / 189310 / 03 protocollo Direzione Centrale Gestione Tributi Approvazione dello schema di certificazione unica CUD 2004, con le relative istruzioni, nonché definizione delle modalità di certificazione

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 21/2017 del 27 luglio 2017 Modelli 770/2017 - Proroga dei termini di presentazione

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 21/2017 del 27 luglio 2017 Modelli 770/2017 - Proroga dei termini di presentazione

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

Circolare informativa n. 10 Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730

Circolare informativa n. 10 Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso Novità Circolare numero 27 del 27 luglio 2015 Via Leoncino, 22 37121 Verona - IT Foro Buonaparte, 67 20121

Modelli 770/2015 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso Novità Circolare numero 27 del 27 luglio 2015 Via Leoncino, 22 37121 Verona - IT Foro Buonaparte, 67 20121

Agenzia delle Entrate, provvedimento 15 gennaio 2016

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

L a dichiarazione dei sostituti

Il regime sanzionatorio e il ravvedimento operoso 78 L a dichiarazione dei sostituti d imposta è articolata in due parti: a) Il modello 770 semplificato utilizzato dai sostituti d imposta, comprese le

Il regime sanzionatorio e il ravvedimento operoso 78 L a dichiarazione dei sostituti d imposta è articolata in due parti: a) Il modello 770 semplificato utilizzato dai sostituti d imposta, comprese le

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Modelli 770/ Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE. Circolare 14. del 29 luglio 2016

Circolare 14 del 29 luglio 2016 Modelli 770/2016 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Precedente differimento automatico al 22.8.2016...

Circolare 14 del 29 luglio 2016 Modelli 770/2016 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Precedente differimento automatico al 22.8.2016...

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

CERTIFICAZIONE UNICA LAVORO AUTONOMO 2016 DA GESTIONE CONTABILE

Pag 1 di 7 I sostituti d imposta dovranno rilasciare entro il 29/02/2016 la certificazione su modulistica ministeriale (Certificazione Unica 2016) per i redditi di lavoro autonomo e ai redditi diversi

Pag 1 di 7 I sostituti d imposta dovranno rilasciare entro il 29/02/2016 la certificazione su modulistica ministeriale (Certificazione Unica 2016) per i redditi di lavoro autonomo e ai redditi diversi

Direzione Centrale delle Entrate Contributive. Direzione Centrale Sistemi Informativi e Telecomunicazioni. Direzione Centrale Organizzazione

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

Direzione Centrale delle Entrate Contributive Direzione Centrale Sistemi Informativi e Telecomunicazioni Direzione Centrale Organizzazione Roma, 16 Settembre 2005 Circolare n. 104 Allegati 4 Ai Dirigenti

OGGETTO: CERTIFICAZIONE UNICA 2016 PERIODO D IMPOSTA 2015

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 10 Febbraio 2016 Lettera informativa n. 5/2016 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 10 Febbraio 2016 Lettera informativa n. 5/2016 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017

NEWS PER I CLIENTI DELLO STUDIO n. 160 del 22 Novembre 2017 Ai gentili clienti e Loro Sedi 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre

NEWS PER I CLIENTI DELLO STUDIO n. 160 del 22 Novembre 2017 Ai gentili clienti e Loro Sedi 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre

Modelli 770/ Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso

Circolare n. 14 del 1 agosto 2014 Modelli 770/2014 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa...2 2 Obbligo di presentazione in via telematica...2

Circolare n. 14 del 1 agosto 2014 Modelli 770/2014 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa...2 2 Obbligo di presentazione in via telematica...2

Anno 2015 N.RF050. La Nuova Redazione Fiscale CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU

Anno 2015 N.RF050 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU RIFERIMENTI ISTRUZIONI MODELLO CU 2015 PROVV. 12/01/2015

Anno 2015 N.RF050 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU RIFERIMENTI ISTRUZIONI MODELLO CU 2015 PROVV. 12/01/2015

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Verona, 28 Luglio 2017 CIRCOLARE TEMATICA Modelli 770/2017 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 28 Luglio 2017 CIRCOLARE TEMATICA Modelli 770/2017 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Il modello 730: Caratteristiche e utilizzo. Agenzia delle Entrate Direzione Regionale della Sardegna Ufficio Audit Esterno. Cagliari, 27 febbraio 2007

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Studio Associato Zaniboni

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Verona, 1 Agosto 2016 CIRCOLARE TEMATICA Modelli 770/2016 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 1 Agosto 2016 CIRCOLARE TEMATICA Modelli 770/2016 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

CU: ultimi chiarimenti. Faq dell Agenzia delle Entrate

Fiscal Flash La notizia in breve N. 57 09.03.2015 CU: ultimi chiarimenti Faq dell Agenzia delle Entrate Categoria: Dichiarazione Sottocategoria: CU L Agenzia delle Entrate ha pubblicato sul proprio sito

Fiscal Flash La notizia in breve N. 57 09.03.2015 CU: ultimi chiarimenti Faq dell Agenzia delle Entrate Categoria: Dichiarazione Sottocategoria: CU L Agenzia delle Entrate ha pubblicato sul proprio sito

In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017

Ai gentili clienti Loro sedi In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo 30.11.2017

Ai gentili clienti Loro sedi In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo 30.11.2017

Il regime sanzionatorio e il ravvedimento operoso

Guida al Lavoro I SUPPLEMENTI Il regime sanzionatorio e il ravvedimento operoso La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 Semplificato deve essere utilizzato dai

Guida al Lavoro I SUPPLEMENTI Il regime sanzionatorio e il ravvedimento operoso La dichiarazione dei sostituti d imposta è articolata in due parti: a) Il mod. 770 Semplificato deve essere utilizzato dai

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE Questo quadro può essere compilato per esporre i versamenti di ritenute da lavoro dipendente e da lavoro autonomo

18. QUADRO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE Questo quadro può essere compilato per esporre i versamenti di ritenute da lavoro dipendente e da lavoro autonomo

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI OGGETTO La comunicazione dati certificazioni lavoro dipendente, assimilati

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI OGGETTO La comunicazione dati certificazioni lavoro dipendente, assimilati

LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

STUDIOIMPRESA SRL MODELLO 730 I SERVIZI DI STUDIOIMPRESA: MODELLO 730

STUDIOIMPRESA SRL MODELLO 730 Il Modello 730 è una dichiarazione dei redditi che può essere presentata dai contribuenti che risultano essere, nell'anno in corso o alla data di presentazione del modello

STUDIOIMPRESA SRL MODELLO 730 Il Modello 730 è una dichiarazione dei redditi che può essere presentata dai contribuenti che risultano essere, nell'anno in corso o alla data di presentazione del modello

8 Gestione dei Percipienti

8 Gestione dei Percipienti I soggetti che, nell ambito dell attività d impresa o della professione, corrispondono compensi soggetti a ritenuta, devono trattenere e versare l importo previsto a titolo di

8 Gestione dei Percipienti I soggetti che, nell ambito dell attività d impresa o della professione, corrispondono compensi soggetti a ritenuta, devono trattenere e versare l importo previsto a titolo di

INPS. Direzione Centrale delle Entrate Contributive. Direzione Centrale Sistemi Informativi e Telecomunicazioni

Modello 770/2004: istruzioni e note operative (Inps, Circolare 7 settembre 2004 n 130) Provvedimento 15 gennaio 2004 dell Agenzia delle Entrate pubblicato sul supplemento ordinario alla G.U. n. 33 del

Modello 770/2004: istruzioni e note operative (Inps, Circolare 7 settembre 2004 n 130) Provvedimento 15 gennaio 2004 dell Agenzia delle Entrate pubblicato sul supplemento ordinario alla G.U. n. 33 del

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

Prospetto ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI Il prospetto ST riguarda il riepilogo dei dati relativi alle ritenute operate, alle

INVIO MENSILE DEI DATI FISCALI

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

INVIO MENSILE DEI DATI FISCALI NORMATIVA Legge 24 dicembre 2007, n. 244, art. 1, commi, 121, 122 e 123 SEMPLIFICAZIONE DELLA DICHIARAZIONE ANNUALE DEI SOSTITUTI D IMPOSTA Decreto Legge 30 dicembre 2008,

IL DIRETTORE DELL AGENZIA

Modificazioni dei modelli 770/2016 Semplificato e 770/2016 Ordinario, e delle relative istruzioni, approvati con separati provvedimenti del 15 gennaio 2016, nonché delle relative specifiche tecniche approvate

Modificazioni dei modelli 770/2016 Semplificato e 770/2016 Ordinario, e delle relative istruzioni, approvati con separati provvedimenti del 15 gennaio 2016, nonché delle relative specifiche tecniche approvate

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE. Prot. n. 26 /LC/lc Torino, 22 febbraio 2016

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE Prot. n. 26 /LC/lc Torino, 22 febbraio 2016 Anno 2016 Circ. n. 12 AGLI ASSOCIATI Loro sedi Oggetto: Certificazione Unica 2016: obbligo

ASSOCIAZIONE ITALIANA PER LA PREVIDENZA E ASSISTENZA COMPLEMENTARE Prot. n. 26 /LC/lc Torino, 22 febbraio 2016 Anno 2016 Circ. n. 12 AGLI ASSOCIATI Loro sedi Oggetto: Certificazione Unica 2016: obbligo

Trasmissione dei dati sanitari

Periodico informativo n. 07/2016 Trasmissione dei dati sanitari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 31 gennaio 2016, le strutture

Periodico informativo n. 07/2016 Trasmissione dei dati sanitari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, entro il 31 gennaio 2016, le strutture

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

Mod COMUNICAZIONE DEL RISULTATO CONTABILE

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

CERTIFICAZIONE UNICA CU 2017

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

730 precompilato e ordinario: il punto

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

Cristina Sergiacomi (Commercialista in Cuneo) 730 precompilato e ordinario: il punto 1 Dati inerenti le spese sanitarie (D.M. 01/09/2016) Dal 2017 le cosiddette parafarmacie; gli iscritti agli albi professionali

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Modelli 770/2016 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso Modelli 770/2016 - Pagina 1 1 PREMESSA Con un apposito DPCM, è stata disposta la proroga dal 22.8.2016

Modelli 770/2016 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso Modelli 770/2016 - Pagina 1 1 PREMESSA Con un apposito DPCM, è stata disposta la proroga dal 22.8.2016

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

Gestione / Gecom Paghe

Gestione 7 7 0 / 2 0 1 0 Gecom Paghe Gestione 770/2010 Istruzioni operative 770 2/91 INDICE PREMESSA... 3 NOVITA DEL MODELLO 770/2010 SEMPLIFICATO... 4 Frontespizio... 4 Comunicazione Dati lavoro dipendente,

Gestione 7 7 0 / 2 0 1 0 Gecom Paghe Gestione 770/2010 Istruzioni operative 770 2/91 INDICE PREMESSA... 3 NOVITA DEL MODELLO 770/2010 SEMPLIFICATO... 4 Frontespizio... 4 Comunicazione Dati lavoro dipendente,

Modello 770 SEMPLIFICATO 2016

genzia ntrate 770 Modello 770 SEMPLIFICATO 2016 Redditi 2015 ISTRUZIONI PER LA COMPILAZIONE DICHIARAZIONE DEI SOSTITUTI D IMPOSTA PER L ANNO 2015 DATI RELATIVI A VERSAMENTI, CREDITI E COMPENSAZIONI PREMESSA

genzia ntrate 770 Modello 770 SEMPLIFICATO 2016 Redditi 2015 ISTRUZIONI PER LA COMPILAZIONE DICHIARAZIONE DEI SOSTITUTI D IMPOSTA PER L ANNO 2015 DATI RELATIVI A VERSAMENTI, CREDITI E COMPENSAZIONI PREMESSA

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2015

00 000560 05 fil. 0 m. /p. CERTIFICAZIONE DI CUI ALL'ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n., RELATIVA ALL'ANNO 05 C.L. SYSTEM INFORMATICA SRL - VIA MARCONI - NOVARA CU/06-CERTIFICAZIONE

00 000560 05 fil. 0 m. /p. CERTIFICAZIONE DI CUI ALL'ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 998, n., RELATIVA ALL'ANNO 05 C.L. SYSTEM INFORMATICA SRL - VIA MARCONI - NOVARA CU/06-CERTIFICAZIONE

730: ultimi chiarimenti

Fiscal News La circolare di aggiornamento professionale N. 192 07.07.2015 730: ultimi chiarimenti L Agenzia delle Entrate risponde ai quesiti della stampa specializzata Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 192 07.07.2015 730: ultimi chiarimenti L Agenzia delle Entrate risponde ai quesiti della stampa specializzata Categoria: Dichiarazione Sottocategoria:

STUDIOIMPRESA SRL DETRAZIONI I SERVIZI DI STUDIOIMPRESA: DETRAZIONI

STUDIOIMPRESA SRL DETRAZIONI La Legge Finanziaria 2008 (art. 1 comma 221) stabilisce che annualmente o in caso di modificazione delle situazioni previste, il pensionato abbia l obbligo di rilasciare apposita

STUDIOIMPRESA SRL DETRAZIONI La Legge Finanziaria 2008 (art. 1 comma 221) stabilisce che annualmente o in caso di modificazione delle situazioni previste, il pensionato abbia l obbligo di rilasciare apposita

MODELLO 770 / Modello Redditi 2016 Dati previdenziali ed assistenziali

MODELLO 770 / 2017 Modello 770 2017 Redditi 2016 Dati previdenziali ed assistenziali Con provvedimento del 16 Gennaio 2017 è stato approvato, dal Direttore dell Agenzia delle Entrate ai sensi dell'art.

MODELLO 770 / 2017 Modello 770 2017 Redditi 2016 Dati previdenziali ed assistenziali Con provvedimento del 16 Gennaio 2017 è stato approvato, dal Direttore dell Agenzia delle Entrate ai sensi dell'art.

I. Premessa. 1. Soggetti obbligati all invio. CERTIFICAZIONE UNICA Istruzioni per la compilazione

I. Premessa Per il periodo d imposta 2016, i sostituti d imposta devono trasmettere in via telematica all Agenzia delle Entrate, entro il 7 marzo, le certificazioni relative ai redditi di lavoro dipendente,

I. Premessa Per il periodo d imposta 2016, i sostituti d imposta devono trasmettere in via telematica all Agenzia delle Entrate, entro il 7 marzo, le certificazioni relative ai redditi di lavoro dipendente,

Gecom 770 Gestione 770/2014

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Gecom 770 Gestione 770/2014

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

Gecom 770 Gestione 770/2014 Istruzioni operative 770/2014 2/105 INDICE Premessa... 4 Novità del modello 770/2014 Semplificato... 5 Frontespizio... 5 Redazione della dichiarazione... 5 Firma della dichiarazione...

TURATI E ASSOCIATI PRINCIPALI SCADENZE DAL 16 MARZO 2017 AL 15 APRILE 2017

PRINCIPALI SCADENZE DAL 16 MARZO 2017 AL 15 APRILE 2017 Di seguito evidenziamo i principali adempimenti dal 16 Marzo al 15 Aprile 2017, con il commento dei principali termini di prossima scadenza. Si segnala

PRINCIPALI SCADENZE DAL 16 MARZO 2017 AL 15 APRILE 2017 Di seguito evidenziamo i principali adempimenti dal 16 Marzo al 15 Aprile 2017, con il commento dei principali termini di prossima scadenza. Si segnala

Fiscal News N. 249 Unico 2012: integrativa entro il Categoria: Sottocategoria: ravvedimento di Unico 2012 Premessa 30 settembre Dichiarazione

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n.322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità di

MONOGRAFIA IMPOSTA SOSTITUTIVA SULLA RIVALUTAZIONE DEL TFR Indice Introduzione Soggetti obbligati Calcolo della rivalutazione del TFR Imposta sostitutiva Acconto Saldo Termini di versamento Modalità di

MODELLO 770/2016: LE NOVITÀ

Circolare informativa per la clientela n. 26/2016 del 14 luglio 2016 MODELLO 770/2016: LE NOVITÀ 1. Modello 770/Semplificato 2. Soggetti obbligati a presentaree la dichiarazione 3. Composizione del Modello

Circolare informativa per la clientela n. 26/2016 del 14 luglio 2016 MODELLO 770/2016: LE NOVITÀ 1. Modello 770/Semplificato 2. Soggetti obbligati a presentaree la dichiarazione 3. Composizione del Modello

N La Certificazione Unica 2017

1. La Certificazione Unica 2017 N. 7 14.02.2017 Modalità di consegna Il sistema sanzionatorio Obbligo di indicazione del CF del coniuge anche se non a carico Il quadro CT Sommario La Certificazione Unica

1. La Certificazione Unica 2017 N. 7 14.02.2017 Modalità di consegna Il sistema sanzionatorio Obbligo di indicazione del CF del coniuge anche se non a carico Il quadro CT Sommario La Certificazione Unica

lo Scadenzario Tributario del proprietario di casa e del condominio

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

lo Scadenzario Tributario del proprietario di casa e del condominio a cura di CONFEDILIZIA MARZO 2017 L M M G V S D 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Promemoria

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

Certificazione unica 2015 : le indicazioni contenute nel nuovo Modello reso noto dall Agenzia delle Entrate

Certificazione unica 2015 : le indicazioni contenute nel nuovo Modello reso noto dall Agenzia delle Entrate by Redazione 26/01/2015 3:37 pm L Agenzia delle Entrate ha pubblicato sul proprio sito internet

Certificazione unica 2015 : le indicazioni contenute nel nuovo Modello reso noto dall Agenzia delle Entrate by Redazione 26/01/2015 3:37 pm L Agenzia delle Entrate ha pubblicato sul proprio sito internet

Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento

Ai gentili clienti Loro sedi Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento Gentile cliente con la presente intendiamo ricordarle che scade domani 15 settembre 2016

Ai gentili clienti Loro sedi Invio modello 770 e scadenza 15 settembre 2016: effetti in materia di ravvedimento Gentile cliente con la presente intendiamo ricordarle che scade domani 15 settembre 2016

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Quadro ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

Quadro ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI OGGETTO COME SI COMPILA Il quadro ST riguarda il riepilogo dei dati

Quadro ST RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI OGGETTO COME SI COMPILA Il quadro ST riguarda il riepilogo dei dati