Come funzionano gli eventi live

|

|

|

- Antonella Rocco

- 10 anni fa

- Visualizzazioni

Transcript

1 Come funzionano gli eventi live 1) Se ti sei prenotato ad un evento live riceverai entro le ore 24,00 del giorno prima i materiali (slides ed eventuali tools) del corso. 2) Negli eventi interattivi con chat come questo non ti sono necessari microfoni. E solo essenziale una normale banda Adsl e che le casse (o le cuffie) ti permettano di sentire l audio. 3) Leggi i materiali con cura e rispondi ad eventuali test da farsi prima del corso. 4) Collegati almeno dieci minuti prima dell orario di inizio accedendo con il tuo profilo a learning-tv.com dove troverai sotto I TUOI EVENTI il corso che hai prenotato. 5) Quando l evento inizia inserisci nella chat un nickname (suggeriamo il tuo nome e la provincia dove ti trovi es: PAOLO_BOLOGNA) 6) Partecipa ATTIVAMENTE facendo tutte le domande che vuoi al docente che cercherà per quanto possibile di risponderti. 7) Al termine dell evento rispondi al QUIZ FINALE presente sotto il video (guadagni punti sul tuo profilo!) e se lo desideri riguarda l evento tutte le volte che vuoi. 8) Se hai ancora quesiti scrivi via mail al docente all indirizzo indicato nella sua pagina di presentazione. Buona learning-tv!!

2 REDDITOMETRO, SPESOMETRO E STUDI DI SETTORE Giovedì 26 maggio 2011 ore 18,00 Durata circa 50 minuti Sviluppato da Change S.p.A.

3 Dott. Leonardo Pelli Dottore commercialista e Revisore dei Conti in Firenze Si occupa prevalentemente di diritto tributario, revisioni contabili, bilanci ed analisi economico finanziaria delle aziende Dal 1998 consulente e formatore senior per la società CHANGE SPA Docente dal 1998 in corsi per aziende e Master Universitari Membro della Commissione studi Controllo di Gestione dell Ordine dei Dottori Commercialisti in Firenze [email protected]

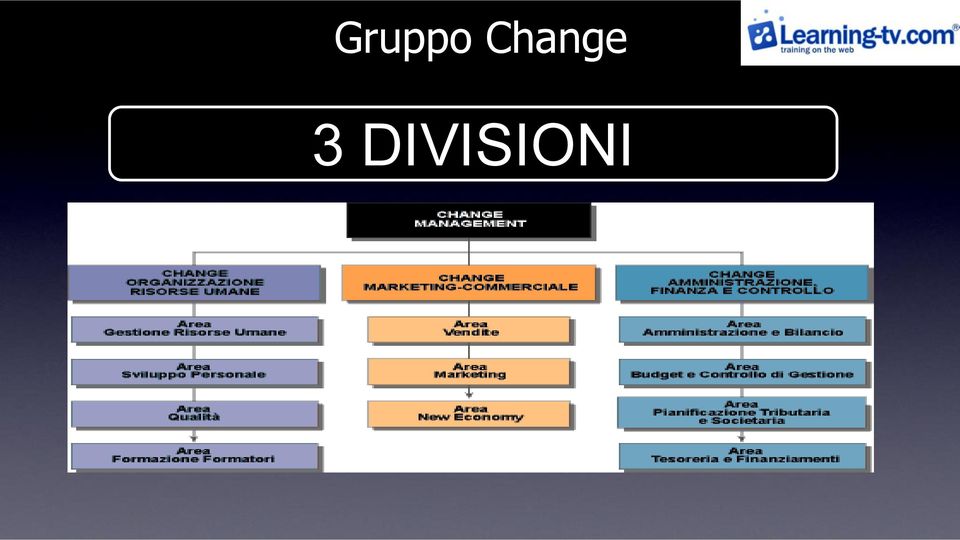

4 Chi è Change 35 consulenti 4 sedi in Italia Una collana di libri venduti su tutto il territorio nazionale Due marchi sempre al tuo fianco:

5 Gruppo Change 3 DIVISIONI

6 Obiettivi del corso Capire il funzionamento di questi strumenti in mano al fisco per poter prendere decisioni a prova di accertamento

7 La mia azienda non è congrua, sarà sottoposta ad accertamento? Ho intenzione di comprare un auto nuova, forse è meglio che la intesti alla moglie. Ho acquistato un nuovo orologio e mi hanno chiesto il codice fiscale Lì non ci torno più!!! Mi è arrivato un invito al contraddittorio per redditometro, cosa devo fare?? Ci vado o no?

8

9 Semplicemente collegati Su learning-tv.com Giovedì 26 maggio 2011 ore 18,00 Al termine dell evento riceverai le slides integrali del corso.

10 REDDITOMETRO SPESOMETRO STUDI DI SETTORE STRUMENTI PRESUNTIVI DI ACCERTAMENTO DEL REDDITO

- DPR 600/73 Art.54 - DPR 633/72 Art.62 sexies, co.3 - DL 331/93")

11 FONTI NORMATIVE REDDITOMETRO SPESOMETRO STUDI DI SETTORE Art.38 co. 5 - DPR 600/73 Versione post DL 78/2010 Art.38 co. 4 - DPR 600/73 Art.21 DL 78/2010 Provvedimento AE 22/12/10 Art.39 co.1, Lett. d) - DPR 600/73 Art.54 - DPR 633/72 Art.62 sexies, co.3 - DL 331/93

- DPR 600/73 Art.54 - DPR 633/72 Art.62 sexies, co.")

12 Accertamento da redditometro redditi fino al 2008 Art.38 co. 4 e 7 - DPR 600/73 (Versione ante DL 78/2010) DM 10/09/1992 Art.83 DL 112/2008 Provvedimento AE del 11/02/2009

DM 10/09/1992 Art.")

13 Studi di settore a chi si applicano? Si applicano a tutti i soggetti con partita Iva ad esclusione di chi: 1. ha dichiarato ricavi/compensi di ammontare superiore a euro ; 2. ha iniziato o cessato l attività nel corso del periodo d imposta. Si ricorda che il periodo che precede l inizio della liquidazione è considerato periodo di cessazione dell attività. Si precisa che l ipotesi di cessazione dell attività si verifica se l attività è cessata e non è stata ripresa entro sei mesi; 3. determina il reddito con criteri forfetari (agriturismo, allevamento); 4. rientra nel regime dei minimi; 5. è incaricato alle vendite a domicilio; 6. si trova in un periodo di non normale svolgimento dell attività; 7. è stato classificato in una categoria reddituale diversa da quella prevista dal quadro degli elementi contabili.

; 4. rientra nel regime dei minimi; 5. è incaricato alle vendite a domicilio; 6.")

14 Dati contabili Come sono strutturati? Dati extracontabili

15 CONGRUITA COERENZA NORMALITA ECONOMICA INDICI DI COERENZA INDICI DI NORMALITA CLUSTER DI RIFERIMENTO

16 DIRETTIVE AGENZIA ENTRATE IMPRESE MINORI E PROFESSIONISTI circolari n.13/09 n.20/10 recente n.21 del 18/05/2011 Controllo verso soggetti non congrui (attenti a redditometro e indagini finanziarie) Controlli verso soggetti che pur obbligati non hanno presentato il modello studi di settore Controlli verso soggetti con forti anomalie agli indicatori, pur se congrui Controlli verso soggetti che pur risultando congrui e coerenti presentano trend di ricavi o compensi appiattiti o a seguito di adeguamento significativo Soggetti per i quali non risultano applicabili gli studi di settore Soggetti che hanno evidenziato una perdita per più periodi di imposta consecutivi Soggetti che hanno evidenziato comportamenti anomali nella gestione delle rimanenze soggetti che hanno dichiarato componenti negativi di reddito, rientranti nella categoria costi residuali, di ammontare significativo Soggetti che, pur congrui, avevano anomalie in ordine agli indicatori e che, nonostante la comunicazione, non hanno cambiato il comportamento ritenuto anomalo

17 Cassazione SS.UU.

18 Onere della prova è ripartito tra fisco e contribuente FISCO Deve dimostrare perché il contribuente rientra nelle medie standard CONTRIBUENTE Deve indicare gli elementi che rendono particolare la sua situazione

19 DIRETTIVE AGENZIA ENTRATE PERSONE FISICHE Circ. n.21 del 18/05/2011 Controlli formali delle dichiarazioni dei redditi ex art.36 ter DPR 600/73 calibrato su più rilevanti rischi di detrazioni o deduzioni non spettanti Piano di accertamenti parziali cosiddetti automatizzati, ad alta potenzialità di recupero della micro-evasione (redditi di lavoro dipendente con o senza dichiarazione presentata e redditi di fabbricati) Proseguimento del piano straordinario di controlli finalizzati alla determinazione sintetica del reddito complessivo delle persone fisiche (art.83 DL 112/2008) con obiettivo di controlli annuali: 1. Selezione delle posizioni a maggior rischio per evitare contestazioni di ammontare esiguo 2. Nel 2011 l attività di controllo si focalizza per gli anni di imposta 2007 e 2008 con applicazione del redditometro ante DL 78/2010

con obiettivo di 40.000 controlli annuali: 1.")

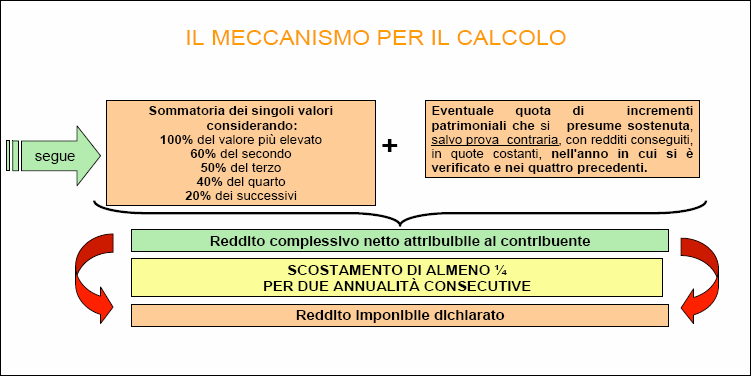

20 IL REDDITOMETRO IN SINTESI Le norme di riferimento ed i presupposti applicabili fino al 2008 Articolo 38 DPR n. 600 del 1973 Determinazione induttiva del reddito sulla base di alcuni indicatori di capacità contributiva Scostamento di almeno un quarto tra reddito determinato sulla base degli indicatori e quanto dichiarato Per almeno due periodi di imposta DM 10 settembre 1992 Individuazione degli indicatori: beni e relativi coefficienti Aggiornamenti periodici dei coefficienti

21 I BENI PER IL CALCOLO

22 I NUOVI BENI SENSIBILI Circolare Guardia di finanza n. 1/2008 -pagamento di consistenti rate di mutuo; -pagamenti di canoni di locazione finanziaria in relazione ad unità immobiliari di pregio, auto di lusso e natanti da diporto; -pagamento di canoni per l affitto di posti barca -sostenimento di spese di ristrutturazione di immobili(36% e 55%); -sostenimento di spese per arredi di lusso di abitazioni; -pagamento di quote di iscrizione in circoli esclusivi; -pagamento di rette consistenti per la frequentazione di scuole -private particolarmente costose; -assidua frequentazione di case da gioco; -partecipazione ad aste; -frequenti viaggi e crociere; -acquisto di beni di particolare valore(quadri, sculture, gioielli, reperti, ecc.); -disponibilità di quote di riserva di caccia e pesca; -hobby particolarmente costosi(partecipazioni a gare automobilistiche / auto storiche / rally / motonautica/ ecc.).

23

24

25

26

27

28

29

30

31

32

33

34 Accertamento da spesometro Art.38 co.4 - DPR 600/73 L ufficio,.,può sempre determinare sinteticamente il reddito complessivo del contribuente sulla base delle spese di qualsiasi genere sostenute nel corso del periodo di imposta, salva la prova che il relativo finanziamento è avvenuto con redditi diversi..

35 Spesometro Art.38 co. 4 - DPR 600/73 Art.21 DL 78/2010 Provvedimento AE 22/12/10 I soggetti Iva devono comunicare tutte le operazioni rilevanti ai fini Iva con obbligo di fatturazione di importo imponibile pari o superiore a 3 mila euro a partire da 01/01/2011 la soglia è di euro per il 2010 Per le operazioni soggette alla ricevuta fiscale o scontrino l obbligo di comunicazione scatta per importi lordi pari o superiori a euro a partire da 01/07/2011 (prorogato) La comunicazione dei dati dovrà avvenire entro il 30 aprile dell anno successivo Per l anno 2010 la comunicazione è prevista entro il 31 ottobre 2011 Con il decreto legge sviluppo si è abolito l obbligo di comunicazione per le transazioni >= 3 mila euro con carte di credito, bancomat o prepagate

36 Per i contratti periodici si deve fare riferimento al totale dei corrispettivi dovuti in un anno solare es. appalti, forniture, somministrazioni, ecc. Esclusioni: esportazioni ed importazioni operazioni con soggetti residenti in paesi black list Contratti di assicurazione, forniture a condomini, oper.finanziarie

IL NUOVO REDDITOMETRO. a cura della dott.ssa Gabriella Liso

IL NUOVO REDDITOMETRO a cura della dott.ssa Gabriella Liso Che cos è il redditometro? - Strumento che permette all Amministrazione Finanziaria di determinare, presumibilmente, il reddito complessivo attribuibile

IL NUOVO REDDITOMETRO a cura della dott.ssa Gabriella Liso Che cos è il redditometro? - Strumento che permette all Amministrazione Finanziaria di determinare, presumibilmente, il reddito complessivo attribuibile

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA. Lo spesometro. Bruno Munzone Dottore Commercialista. Catania, 9 novembre 2011

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA Lo spesometro Bruno Munzone Dottore Commercialista Catania, 9 novembre 2011 RIFERIMENTI NORMATIVI E PRASSI ART. 21 D.L. 31.5.2010 N. 78 PROVVEDIMENTO DIR. AGENZIA

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA Lo spesometro Bruno Munzone Dottore Commercialista Catania, 9 novembre 2011 RIFERIMENTI NORMATIVI E PRASSI ART. 21 D.L. 31.5.2010 N. 78 PROVVEDIMENTO DIR. AGENZIA

SPESOMETRO RIFERIMENTI NORMATIVI E PRASSI : ART. 21 D.L. 31.5.2010 N. 78 PROVVEDIMENTO DIR. AGENZIA ENTRATE 22.12.2010

RIFERIMENTI NORMATIVI E PRASSI : ART. 21 D.L. 31.5.2010 N. 78 PROVVEDIMENTO DIR. AGENZIA ENTRATE 22.12.2010 PROVVEDIMENTO DIR. AGENZIA ENTRATE 14.4.2011 C.M. AGENZIA ENTRATE N. 24/E DEL 30.5.2011 C.M.

RIFERIMENTI NORMATIVI E PRASSI : ART. 21 D.L. 31.5.2010 N. 78 PROVVEDIMENTO DIR. AGENZIA ENTRATE 22.12.2010 PROVVEDIMENTO DIR. AGENZIA ENTRATE 14.4.2011 C.M. AGENZIA ENTRATE N. 24/E DEL 30.5.2011 C.M.

L ACCERTAMENTO SINTETICO Il confronto tra vecchio. Carlo Nocera

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

AI SIGNORI CLIENTI IL NUOVO ACCERTAMENTO SINTETICO E DA REDDITOMETRO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Regime dei minimi e «nuovo» forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

Regime dei minimi e «nuovo» forfait Elementi di criticità e profili Iva Nicola Forte Latina, 4 maggio 2015 1 I due regimi Il confronto Dal confronto effettuato tra il regime dei minimi ed il nuovo forfait

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

SCRITTURE E REGIMI CONTABILI

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

OGGETTO: Spesometro: le operazioni particolari

Informativa per la clientela di studio N. 121 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Spesometro: le operazioni particolari Con il presente documento informativo intendiamo metterla a conoscenza

Informativa per la clientela di studio N. 121 del 26.10.2011 Ai gentili Clienti Loro sedi OGGETTO: Spesometro: le operazioni particolari Con il presente documento informativo intendiamo metterla a conoscenza

Sage Sistemi s.r.l. 1

Sage Sistemi s.r.l. 1 Comunicazione telematica delle operazioni iva in base alla legge 122/2010 (spesometro) Cos'è? E stato introdotto con l articolo 21 del dl 78/2010 l obbligo di comunicare in via telematica

Sage Sistemi s.r.l. 1 Comunicazione telematica delle operazioni iva in base alla legge 122/2010 (spesometro) Cos'è? E stato introdotto con l articolo 21 del dl 78/2010 l obbligo di comunicare in via telematica

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Spesometro - La comunicazione clienti-fornitori

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E [email protected] I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E [email protected] I www.interconsult.bz.it

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

DETRAZIONI 36%: il limite di 48.000 è per le unità abitative e sue pertinenze unitariamente considerate a cura Federico Gavioli L Agenzia delle Entrate, con la risoluzione n. 181 del 29 aprile 2008 è nuovamente

Circolare n. 17-2010. Milano, 21 Settembre 2010. Egregi Signori Clienti. Loro indirizzi. Il Fisco usa la diligenza del buon padre di famiglia.

Milano, 21 Settembre 2010 Egregi Signori Clienti Loro indirizzi Circolare n. 17-2010 Redditometro ed indagini finanziarie Il Fisco usa la diligenza del buon padre di famiglia. Per essere diligenti, non

Milano, 21 Settembre 2010 Egregi Signori Clienti Loro indirizzi Circolare n. 17-2010 Redditometro ed indagini finanziarie Il Fisco usa la diligenza del buon padre di famiglia. Per essere diligenti, non

Scheda di raccolta dati redditometro www.studiocavallari.it

Scheda di raccolta dati redditometro www.studiocavallari.it Nel 2009, rispetto all'anno precedente, gli accertamenti sintetici sono aumentati dell'81%, facendo registrare una maggiore imposta accertata

Scheda di raccolta dati redditometro www.studiocavallari.it Nel 2009, rispetto all'anno precedente, gli accertamenti sintetici sono aumentati dell'81%, facendo registrare una maggiore imposta accertata

CONTRIBUENTI MININI E SUPERMINIMI

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

FONDAZIONE DOTTORI COMMERCIALISTI SICILIA CONTRIBUENTI MININI E SUPERMINIMI Art. 27, commi 1, 2 e 3, D.L. 6 luglio 2011, n.98 Enrico Licciardello Catania 9 febbraio 2012 Dottore Commercialista AGA Hotel

NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento. di Carlo Nocera

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento di Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento di Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

GUIDA DI APPROFONDIMENTO IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SETTORI DI ATTIVITÀ E I SOGGETTI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL REGIME DELLE NUOVE INIZIATIVE PRODUTTIVE A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SETTORI DI ATTIVITÀ E I SOGGETTI

SPESOMETRO: dal 1 luglio l obbligo di comunicazione delle operazioni di importo superiore a 3.600

STUDIO BAMPO Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 11 luglio 2011 Circolare n. 13-2011

STUDIO BAMPO Dott. MARIO BAMPO Dott. GIANCARLO DE BONA Dott. ALESSANDRO BAMPO Dott. FEDERICA MONTI Dott. SABRINA TORMEN Dott. MATTEO MERLIN Dott. MASSIMO COMIS Belluno, lì 11 luglio 2011 Circolare n. 13-2011

Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

FAQ PARTITE IVA. Cos è la Partita Iva?

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

FAQ PARTITE IVA Cos è la Partita Iva? La Partita Iva è un particolare strumento fiscale riservato, oltre che alle imprese, ai lavoratori autonomi, ovvero a quei lavoratori che, ai sensi dell art. 2222

DOMANDE Come si è organizzato l Ateneo di Perugia per la rilevazione delle opinioni degli studenti?

Come si è organizzato l Ateneo di Perugia per la rilevazione delle opinioni degli studenti? Le due modalità di rilevazione (cartacea o online) hanno destinatari diversi? Perché sono attive 2 tipologie

Come si è organizzato l Ateneo di Perugia per la rilevazione delle opinioni degli studenti? Le due modalità di rilevazione (cartacea o online) hanno destinatari diversi? Perché sono attive 2 tipologie

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

STUDIO DINAMI Dottori Commercialisti

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Bologna, 12 dicembre 2013

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

NUOVO REGIME FORFETARIO E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ NUOVO REGIME O E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE ALFREDO CANDIGLIOTA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ NUOVO REGIME O E RIFLESSI NEI RIGUARDI DEI REGIMI DI VANTAGGIO E DELLE NUOVE INIZIATIVE ALFREDO CANDIGLIOTA

semplificazione ed attuazione

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

ANNA GIACOMONI mercoledì, giovedì, 18 26 settembre giugno 2014 2013 6 mesi dopo il decreto del fare: bilancio, G i o r n a ta d e l D e c r e to del fare semplificazione ed attuazione RIFLESSI FISCALI

Contabilità Generale IVA 24 ore Online

Contabilità Generale IVA 24 ore Online Descrizione del corso Obbiettivi Il corso online affronta in maniera dettagliata, attraverso esempi pratici, le metodologie di rilevazione contabile, i contenuti

Contabilità Generale IVA 24 ore Online Descrizione del corso Obbiettivi Il corso online affronta in maniera dettagliata, attraverso esempi pratici, le metodologie di rilevazione contabile, i contenuti

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

BONUS FISCALE 50% RISTRUTTURAZIONI EDILIZIE E IMPIANTI ELETTRICI Con il decreto sviluppo 1 approvato dal Governo nel mese di giugno 2012, il bonus fiscale previsto in generale dalla legge 2 per le ristrutturazioni

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

COMUNICATO TOP URGENT. Oggetto: Iva 2010 Prestazione di servizi (modalità di fatturazione dei trasporti di merce).

.") COMUNICATO TOP URGENT Oggetto: Iva 2010 Prestazione di servizi (modalità di fatturazione dei trasporti di merce). In attesa del recepimento nell ordinamento italiano delle modifiche apportate dalla direttiva

COMUNICATO TOP URGENT Oggetto: Iva 2010 Prestazione di servizi (modalità di fatturazione dei trasporti di merce). In attesa del recepimento nell ordinamento italiano delle modifiche apportate dalla direttiva

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino Indeducibilità dei costi Black List articolo 110, commi da 10 a 12-bis, del D.P.R. 917/1986 non deducibilità e l obbligo

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino Indeducibilità dei costi Black List articolo 110, commi da 10 a 12-bis, del D.P.R. 917/1986 non deducibilità e l obbligo

RESPONSABILITA DEL COMMITTENTE E

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

Tax Newsletter RESPONSABILITA DEL COMMITTENTE E DELL APPALTATORE PER I DEBITI FISCALI In questa edizione: o Ambito di applicazione. o Decorrenza. o Responsabilità solidale o Obblighi e responsabilità o

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

Studio Dottori Commercialisti e Consulenti del Lavoro

Studio Dottori Commercialisti e Consulenti del Lavoro partners Renato Meneghini - dott. commercialista Luisa Moroso - consulente del lavoro Dott associati Enrico Povolo - dott. commercialista Marco Giaretta

Studio Dottori Commercialisti e Consulenti del Lavoro partners Renato Meneghini - dott. commercialista Luisa Moroso - consulente del lavoro Dott associati Enrico Povolo - dott. commercialista Marco Giaretta

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

STUDIO DI SETTORE UK16U ATTIVITÀ 68.32.00 ATTIVITÀ 81.10.00 AMMINISTRAZIONE DI CONDOMINI E GESTIONE DI BENI IMMOBILI PER CONTO TERZI

STUDIO DI SETTORE UK16U ATTIVITÀ 68.32.00 AMMINISTRAZIONE DI CONDOMINI E GESTIONE DI BENI IMMOBILI PER CONTO TERZI ATTIVITÀ 81.10.00 SERVIZI INTEGRATI DI GESTIONE AGLI EDIFICI Maggio 2008 PREMESSA L evoluzione

STUDIO DI SETTORE UK16U ATTIVITÀ 68.32.00 AMMINISTRAZIONE DI CONDOMINI E GESTIONE DI BENI IMMOBILI PER CONTO TERZI ATTIVITÀ 81.10.00 SERVIZI INTEGRATI DI GESTIONE AGLI EDIFICI Maggio 2008 PREMESSA L evoluzione

GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA REGIONALE SULLE ATTIVITÀ PRODUTTIVE (IRAP) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate

Informativa ONB Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa... 2 2 Soggetti beneficiari... 2 3 Ambito oggettivo

Informativa ONB Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate INDICE 1 Premessa... 2 2 Soggetti beneficiari... 2 3 Ambito oggettivo

NOTA OPERATIVA N. 8/2012. OGGETTO: spese di telefonia e internet criteri di deducibilità e registrazione contabile.

NOTA OPERATIVA N. 8/2012 OGGETTO: spese di telefonia e internet criteri di deducibilità e registrazione contabile. - Introduzione L ormai sempre più rapido progresso tecnologico può rendere difficoltosa,

NOTA OPERATIVA N. 8/2012 OGGETTO: spese di telefonia e internet criteri di deducibilità e registrazione contabile. - Introduzione L ormai sempre più rapido progresso tecnologico può rendere difficoltosa,

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

- 10/04/2015 per i contribuenti iva mensili; - 20/04/2015 per tutti gli altri contribuenti.

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

SCADENZIARIO FISCALE PER IL MESE DI. Giugno 2008. Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale.

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

FISCAL NEWS. La circolare di aggiornamento professionale. Antiriciclaggio

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 17 DICEMBRE 2013 Categoria Sottocategoria Antiriciclaggio: tenuta contabilità e segnalazione Antiriciclaggio Varie La

a cura di Antonio Gigliotti FISCAL NEWS La circolare di aggiornamento professionale 17 DICEMBRE 2013 Categoria Sottocategoria Antiriciclaggio: tenuta contabilità e segnalazione Antiriciclaggio Varie La

IVA. Liquidazioni Periodiche e Versamenti. Art. 27 del D.P.R. 633/72

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

IVA Liquidazioni Periodiche e Versamenti Art. 27 del D.P.R. 633/72 Periodicità delle liquidazioni Mensile Trimestrale per opzione Limiti Prestazioni di servizi: 309.874,14 Altre attività: 516.456,90 L

Commissione Studi Imposte Dirette Ordine Dottori Commercialisti ed Esperti Contabili Monza e Brianza

Commissione Studi Imposte Dirette Ordine Dottori Commercialisti ed Esperti Contabili Monza e Brianza VECCHIO e NUOVO REDDITOMETRO a CONFRONTO 1 LE FONTI NORMATIVE E DI PRASSI Norma primaria: art.38 DPR

Commissione Studi Imposte Dirette Ordine Dottori Commercialisti ed Esperti Contabili Monza e Brianza VECCHIO e NUOVO REDDITOMETRO a CONFRONTO 1 LE FONTI NORMATIVE E DI PRASSI Norma primaria: art.38 DPR

Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA. Relazione sulla gestione del bilancio al 31/12/2014

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

ACQUE DEL BASSO LIVENZA PATRIMONIO SPA Sede in VIALE TRIESTE 11-30020 ANNONE VENETO (VE) Capitale sociale Euro 7.993.843,00 i.v. Codice fiscale: 04046770279 Iscritta al Registro delle Imprese di Venezia

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O Al centro immatricolazioni è presente lo sportello dell EDISU (ente per il diritto allo studio universitario) per ottenere

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O Al centro immatricolazioni è presente lo sportello dell EDISU (ente per il diritto allo studio universitario) per ottenere

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

In banca! Parte I: preparazione. Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

In banca! Parte I: preparazione Fotocopia e distribuisci il foglio dei vocabolario da fare insieme agli studenti: Parte II Role-play Dividi la classe in 2 gruppi: bancari e clienti. Dai a ogni cliente

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI. revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

REGIME FISCALE PER CONTRIBUENTI MINORI E MINIMI revisione del sistema di tassazione e nuovo regime contributivo per le imprese di minori dimensioni E INTRODOTTO IL REGIME FISCALE AGEVOLATO RISERVATO AI

INFORMATIVA N. 19/2013. Nuova detrazione IRPEF del 50% per l acquisto di mobili ed elettrodomestici - Chiarimenti dell Agenzia delle Entrate -

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 25.9.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: [email protected] INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 25.9.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: [email protected] INFORMATIVA

Cosa devo fare per ottenere le provvigioni?

Cosa devo fare per ottenere le provvigioni? Per prima cosa specifica i dettagli del conto bancario in cui vuoi che vengano trasferiti i tuoi guadagni. Segui questa semplice procedura per impostare i tuoi

Cosa devo fare per ottenere le provvigioni? Per prima cosa specifica i dettagli del conto bancario in cui vuoi che vengano trasferiti i tuoi guadagni. Segui questa semplice procedura per impostare i tuoi

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 106/2015 Luglio/16/2015 (*) Napoli 29 Luglio 2015 La Commissione Tributaria Regionale della Lombardia con la Sentenza n 2597 del 16 aprile

Redazione a cura della Commissione Comunicazione del CPO di Napoli 106/2015 Luglio/16/2015 (*) Napoli 29 Luglio 2015 La Commissione Tributaria Regionale della Lombardia con la Sentenza n 2597 del 16 aprile