dipendenti nel mondo

|

|

|

- Alberta Palmieri

- 10 anni fa

- Просмотров:

Транскрипт

1 dal 2001 il gruppo Willis è quotato al New York Stock Exchange dipendenti nel mondo 1 il broker di assicurazioni più antico al mondo, fondato nel uffici in 140 Paesi 420 dipendenti in Italia in 8 sedi

2 I Flexible Benefits nel mondo OGGI I flex si sono diffusi in vari Paesi in modalità differenti, trainati da normative locali che impattano in maniera differente i più svariati benefit. Di seguito riportiamo alcuni esempi di benefit offerti dai principali Paesi: Willis for Welfare 2

3 I Flexible Benefits in Italia OGGI I Flexible Benefits sono piani di welfare e/o fidelizzazione in cui l azienda assegna un budget a categorie omogenee di dipendenti: ü categorie contrattuali; ü sub-categorie legate alla mansione lavorativa. Con il proprio budget, ciascun dipendente sceglie autonomamente la composizione del proprio pacchetto benefit, tra quelli disponibili Willis for Welfare 3

4 I Flexible Benefits in Italia : cenni storici Giugno 2012 Oggi Primi piani «welfare flex» focalizzati essenzialmente sulla parte assicurativa. Si parla di welfare aziendale anche alla luce delle importanti iniziative di realtà quali Luxottica. Crescente interesse delle aziende rispetto a queste nuove forme assistenziali. Disegno dei primi piani flex articolati con un paniere esteso di benefits. Dubbi interpretativi rispetto alla normativa vigente. L interpello rilasciato a Willis dall Agenzia delle Entrate chiarisce la norma e le modalità gestionali e di finanziamento dei piani flex. I piani flex e il welfare in generale rappresentano una concreta realtà nell ambito delle politiche HR di molte aziende. Willis for Welfare 4

5 La Normativa ARTICOLO 51 TUIR Art. 51, comma 1: criterio generale di totale tassabilità di quanto ricevuto dal dipendente in relazione al rapporto di lavoro Art. 51, comma 2 e seguenti: in deroga al comma 1, elenco di somme o valori che non concorrono alla formazione del reddito (totalmente o entro certi limiti): ü Contributi previdenziali/assistenziali (fino a 5.164,57); ü Contributi per assistenza sanitaria (fino a 3.615,20); ü Prestazioni di servizi di trasporto collettivo; ü Asili nido o colonie climatiche; ü Borse di studio per i dipendenti o relativi familiari; ü Buoni spesa* (fino ad un limite massimo di 258 l anno per dipendente); ü Mutui e finanziamenti*; ü Servizi richiamati nell art. 100 TUIR. * Benefit non inclusi nell interpello Willis Willis for Welfare 5

; ü Prestazioni di servizi di trasporto collettivo; ü Asili nido o colonie climatiche; ü Borse di studio per i dipendenti o relativi familiari; ü Buoni spesa* (fino ad un limite massimo")

6 La Normativa ARTICOLO 100 TUIR Art. 100, comma 1 : Sono deducibili dal reddito d impresa (base imponibile IRES) - fino al limite del 5 per mille dell ammontare dei costi per il personale - i servizi volontariamente offerti, con finalità di: ü Educazione e istruzione; ü Ricreazione; ü Assistenza sociale e sanitaria; ü Culto. Tali servizi sono inoltre interamente deducibili dalla base imponibile IRAP. Willis for Welfare 6

7 Trattamento fiscale e contributivo Rif. Art. 51 e 100 TUIR e D.Lgs. 252/2005 Benefit LATO AZIENDA IRES IRAP Contributi INPS LATO DIPENDENTE Previdenza complementare Interamente deducibile Non deducibile Contributo di solidarietà (10%) Contributi di assistenza sanitaria Servizi di trasporto collettivo Servizi con finalità di: - educazione/istruzione - ricreazione - assistenza sociale - assistenza sanitaria - culto Interamente deducibile Non deducibile Contributo di solidarietà (10%) Deducibile fino a 5.164,57 Deducibile fino a 3.615,20 Interamente deducibile Non deducibile Nessuna contribuzione Interamente deducibile Deducibile nel limite del 5% dell ammontare dei costi per il personale Interamente deducibile Nessuna contribuzione Interamente deducibile Altri beni e servizi Deducibile fino a 258,23 Deducibile fino a 258,23 Nessuna contribuzione fino a 258,23 Deducibile fino a 258,23 Willis for Welfare 7

Deducibile fino a 5.164,57 Deducibile fino a 3.")

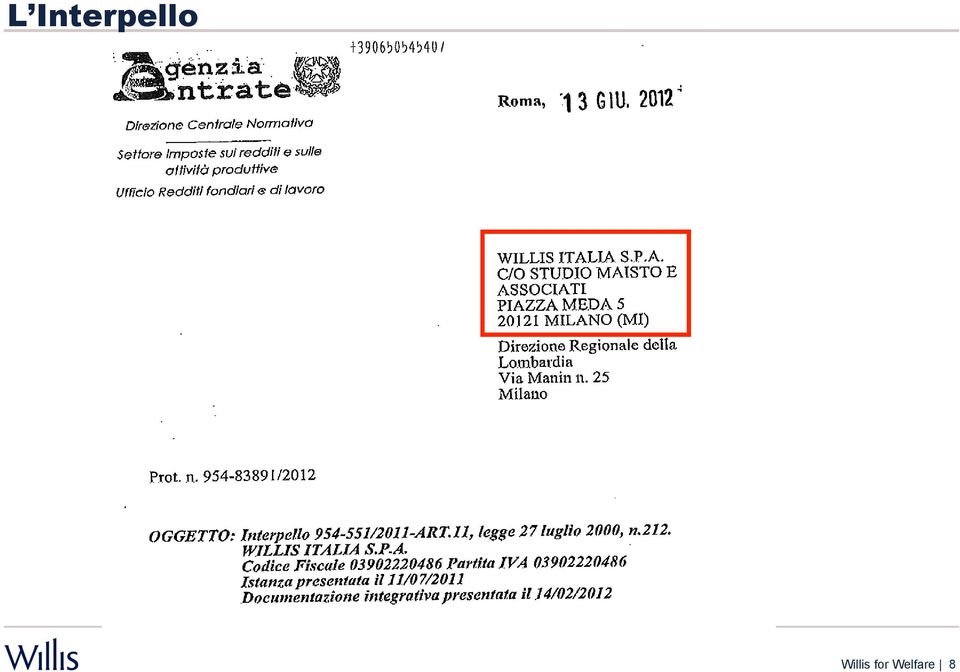

8 L Interpello Willis for Welfare 8

9 Cash vs Benefit: un confronto Confronto tra un aumento retributivo di sotto forma di salario, rispetto ad un analoga erogazione in budget Flex. Costo azienda: Valore netto per il dipendente: 517 Saving Azienda Saving Dipendente Costo azienda: Valore netto per il dipendente: Nell erogazione in salario, sono stati conteggiati un aliquota marginale IRPEF del 43% (carico dipendente) e contributi INPS del 9,19% (carico dipendente) e INPS + TFR medi del 34% (carico azienda). Nell erogazione in budget flex, è stato calcolato un contributo di solidarietà pari al 10%. Tale livello di contribuzione fa riferimento ai benefit contributi previdenziali e contributi per assistenza sanitaria (tutti gli altri benefit sono totalmente decontribuiti). Willis for Welfare 9

. Nell erogazione in budget flex, è stato calcolato un contributo di solidarietà pari al 10%.")

10 Il paniere dei benefit Convenzionamento diretto A rimborso WELFARE n Contributi al fondo pensione n Assistenza domiciliare n Baby-sitting n Check-up n Abbonamento ai mezzi pubblici n Buoni spesa n Rimborso spese per educazione e libri di testo n Massimali per spese mediche Lenti e occhiali Cure dentarie Visite specialistiche LEISURE n Corsi non professionali n Palestre e circoli sportivi n Ingressi al cinema n Biglietti per eventi culturali n Pacchetti viaggio n Centri benessere n Attività per bambini n Degustazioni Willis for Welfare 10

11 Come finanziare un budget Flex Ben n Stanziamento ex novo n Cost neutral (ottimizzazione contributiva, remarketing delle coperture assicurative, allineamento alle prassi di mercato, assorbimento nel piano flex di benefit già offerti) n Conversione a monte dei premi di produzione, dei bonus o della salary increase n Conversione Salariale (paniere limitato) n Definizione di un mix di tutte le soluzioni precedenti Willis for Welfare 11

n Definizione di un mix di tutte le soluzioni precedenti Willis for")

12 I vantaggi Benefici fiscali per i dipendenti n I benefit inclusi nel piano non concorrono alla formazione di reddito e non sono quindi soggetti a regolare tassazione Riduzione del carico contributivo per le aziende n Tali benefit sono soggetti a regime contributivo agevolato Acquisto consapevole da parte del dipendente n Il dipendente comprende, diversamente dai benefit tradizionali, l effettivo ammontare della spesa aziendale Controllo dei costi n L azienda blocca nel tempo il budget di spesa destinato ai nuovi benefit: l impegno aziendale si sposta dall offrire un dato benefit all offrire un dato budget (non vincolato al variare del costo del benefit) Willis for Welfare 12

Willis")

13 Benchmark di disegno Budget medi applicati dalle aziende clienti Willis (ultimo aggiornamento: gennaio 2015 ) Dirigenti Quadri Impiegati 700 Operai 350 Willis for Welfare 13

14 Le scelte dei dipendenti Operai - Impiegati buoni spesa 25% A"vità ricrea,ve 7% Mobilità 1% Palestra 1% Previdenza 5% Le scelte di operai e impiegati si orientano prevalentemente su quei benefit di supporto alla retribuzione ordinaria: prevalgono l area salute (31% del budget allocato) in particolare i massimali per spese mediche e i buoni spesa / benzina (25%). L educazione segue con il 22% delle scelte. Viaggi e Weekend 8% Educazione 22% Salute 31% Fonte: Scelte dei dipendenti di aziende clienti Willis al 31/12/2014 Willis for Welfare 14

15 Le scelte dei dipendenti Quadri Viaggi e Weekend 14% Attività ricreative 9% Mobilità 1% Palestra 2% Previdenza 7% n Le scelte si concentrano sui massimali per spese mediche e per educazione n Prevale l area Welfare (67% incl. Previdenza e Mobilità) n I piani Flexible Benefits sono utilizzati per la copertura delle spese correnti del dipendente e rappresentano un concreto supporto economico Salute 43% Educazione 24% Fonte: Scelte dei dipendenti di aziende clienti Willis al 31/12/2014 Willis for Welfare 15

16 Le scelte dei dipendenti Dirigenti Viaggi e Weekend 34% Corsi 2% Attività ricreative 16% Palestra 3% n Prevale l area ricreativa (55%) n La previdenza non è abitualmente inclusa nel paniere di scelta (limiti di deducibilità già esauriti), così come i massimali per spese mediche n L educazione rimane una voce rilevante anche con budget elevati (gen. rimborso di rette scolastiche/ universitarie) Salute 1% Educazione 46% Fonte: Scelte dei dipendenti di aziende clienti Willis al 31/12/2014 Willis for Welfare 16

Salute 1% Educazione 46% Fonte: Scelte dei dipendenti di aziende clienti Willis")

17 Employee Satisfaction survey EMC Amgen ALD Automotive 14% 23% 11% 86% 77% 89% PUNTEGGIO 4-5: MOLTO/PIENAMENTE SODDISFATTO PUNTEGGIO 3: MODERATAMENTE SODDISFATTO PUNTEGGIO 1-2: PER NULLA/POCO SODDISFATTO soddisfaho molto soddisfaho soddisfaho molto soddisfaho Willis for Welfare 17

18 Esempio di allocazione budget su caso reale Dirigenti: 10 Quadri: 40 Impiegati :150 Operai: 500 Area 1a finestra 2a finestra Totale % scelte Viaggi e Weekend ,63% Salute ,21% Educazione ,41% Buoni Spesa ,97% Cultura e Intrattenimento ,73% Relax e Benessere ,57% Palestra ,77% Eno- Gastronomia ,59% Corsi ,17% Previdenza ,87% Sport e Avventura ,73% Attività per Bambini ,25% Mobilità ,08% Assistenza ,03% Totale complessivo % Willis for Welfare 18

19 Risultati Survey piano flex primo anno UTILITA SESSIONI FORMATIVE INNOVATIVITA Innovativa 98,03% Non innovativa 1,69% Non so 0,28% LIVELLO DI SODDISFAZIONE DEL PIANO VANTAGGIO FISCALE Molto Soddisfatto 57% Importante beneficio fiscale 52,66% Soddisfatto 41% Poco Soddisfatto 2% Minimo beneficio fiscale 22,97% Insoddisfatto 0% Alcun beneficio fiscale 10,36% Non so 0% Non so 14,01% Willis for Welfare 19

20 Risultati Survey piano flex primo anno VALUTAZIONE DEL TEMPO DI SCELTA (FINESTRA) Willis for Welfare 20

Willis")

21 Cesare Lai Head of Human Capital & Benefits Willis Italia Spa Direct: Mobile:

NUOVE FORME DI WELFARE AZIENDALE: I FLEXIBLE BENEFITS MILANO, 14 MAGGIO 2014

NUOVE FORME DI WELFARE AZIENDALE: I FLEXIBLE BENEFITS MILANO, 14 MAGGIO 2014 dal 2001 il gruppo Willis è quotato al New York Stock Exchange 17.000 dipendenti nel mondo 400 uffici in 140 Paesi il broker

NUOVE FORME DI WELFARE AZIENDALE: I FLEXIBLE BENEFITS MILANO, 14 MAGGIO 2014 dal 2001 il gruppo Willis è quotato al New York Stock Exchange 17.000 dipendenti nel mondo 400 uffici in 140 Paesi il broker

RETI PER IL WELFARE. Barbara AMBROGIONI, Willis Italia Brescia, 5 novembre 2015

RETI PER IL WELFARE Barbara AMBROGIONI, Willis Italia Brescia, 5 novembre 2015 Le esigenze del singolo variano in funzione dell età, dello status familiare, del livello di reddito e in base ad altri fattori

RETI PER IL WELFARE Barbara AMBROGIONI, Willis Italia Brescia, 5 novembre 2015 Le esigenze del singolo variano in funzione dell età, dello status familiare, del livello di reddito e in base ad altri fattori

2013 - UNO SGUARDO AL. Veneto Banca, SAS e Juventus FUTURO DEI BENEFIT: Convegno Unindustria, 30 ottobre 2012

2013 - UNO SGUARDO AL FUTURO DEI BENEFIT: Veneto Banca, SAS e Juventus Convegno Unindustria, 30 ottobre 2012 SCENARIO LE AZIENDE FATTORI ESTERNI FATTORI INTERNI Perdurare della crisi economica Crescente

2013 - UNO SGUARDO AL FUTURO DEI BENEFIT: Veneto Banca, SAS e Juventus Convegno Unindustria, 30 ottobre 2012 SCENARIO LE AZIENDE FATTORI ESTERNI FATTORI INTERNI Perdurare della crisi economica Crescente

I FLEXIBLE BENEFITS: un modello innovativo di Welfare. Convegno ASSOFIN, 16 ottobre 2012

I FLEXIBLE BENEFITS: un modello innovativo di Welfare Convegno ASSOFIN, 16 ottobre 2012 SCENARIO LE AZIENDE FATTORI ESTERNI FATTORI INTERNI Perdurare della crisi economica Crescente pressione fiscale e

I FLEXIBLE BENEFITS: un modello innovativo di Welfare Convegno ASSOFIN, 16 ottobre 2012 SCENARIO LE AZIENDE FATTORI ESTERNI FATTORI INTERNI Perdurare della crisi economica Crescente pressione fiscale e

OPPORTUNITÀFISCALI NELLE SCELTE DI BENESSERE

OPPORTUNITÀFISCALI NELLE SCELTE DI BENESSERE Stefano Lania Confindustria Bergamo Servizio Fiscale e Societario 5 dicembre 2012 2 Reddito di lavoro dipendente Articolo 51, c.1 del DPR 917/86 (TUIR): Il

OPPORTUNITÀFISCALI NELLE SCELTE DI BENESSERE Stefano Lania Confindustria Bergamo Servizio Fiscale e Societario 5 dicembre 2012 2 Reddito di lavoro dipendente Articolo 51, c.1 del DPR 917/86 (TUIR): Il

MUOVERSI WELFARE. Servizi ai dipendenti in azienda. www.welfareinazienda.net

MUOVERSI WELFARE Servizi ai dipendenti in azienda www.welfareinazienda.net COS E UN SISTEMA DI WELFARE IN AZIENDA? I sistemi di welfare in azienda sono caratterizzati da due elementi: diverse tipologie

MUOVERSI WELFARE Servizi ai dipendenti in azienda www.welfareinazienda.net COS E UN SISTEMA DI WELFARE IN AZIENDA? I sistemi di welfare in azienda sono caratterizzati da due elementi: diverse tipologie

SISTEMA PREMIANTE WELFARE AZIENDALE FIRENZE 19 APRILE 2016 MASSIMO MANCINI HR SOLUTION STP

SISTEMA PREMIANTE WELFARE AZIENDALE FIRENZE 19 APRILE 2016 MASSIMO MANCINI HR SOLUTION STP Dono in natura o voucher specializzati eventualmente anche con valore celato. Si riconosce un risultato e si manifesta

SISTEMA PREMIANTE WELFARE AZIENDALE FIRENZE 19 APRILE 2016 MASSIMO MANCINI HR SOLUTION STP Dono in natura o voucher specializzati eventualmente anche con valore celato. Si riconosce un risultato e si manifesta

I mutamenti del Welfare State. Genova, 7 Luglio 2015 1

I mutamenti del Welfare State 1 Il Welfare State Nel Welfare State gli unici due attori sono il governo e il mercato. La caratteristica principale del Welfare State è che il mercato produce ricchezza ma

I mutamenti del Welfare State 1 Il Welfare State Nel Welfare State gli unici due attori sono il governo e il mercato. La caratteristica principale del Welfare State è che il mercato produce ricchezza ma

Circolare N. 16 del 2 Febbraio 2016

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

Circolare N. 16 del 2 Febbraio 2016 Legge Stabilità 2016: potenziate le agevolazioni sui premi di produttività Gentile cliente, con la presente desideriamo informarla che con la legge di stabilità per

L architettura di un Piano di Welfare

Bologna 4 novembre 2014 L architettura di un Piano di Welfare Avv. Emanuele Barberis Partner Chiomenti Studio Legale Dott. Antonino Guida Senior Associate Chiomenti Studio Legale 1 LE TIPOLOGIE DI SERVIZI

Bologna 4 novembre 2014 L architettura di un Piano di Welfare Avv. Emanuele Barberis Partner Chiomenti Studio Legale Dott. Antonino Guida Senior Associate Chiomenti Studio Legale 1 LE TIPOLOGIE DI SERVIZI

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

Le nuove frontiere del Welfare tra variabili giuslavoristiche ed opportunità fiscali

Le nuove frontiere del Welfare tra variabili giuslavoristiche ed opportunità fiscali Dott. Paolo Giacometti - Avv. Emanuele Barberis Milano, 14 maggio 2014 1 Insieme di servizi e prestazioni che le aziende

Le nuove frontiere del Welfare tra variabili giuslavoristiche ed opportunità fiscali Dott. Paolo Giacometti - Avv. Emanuele Barberis Milano, 14 maggio 2014 1 Insieme di servizi e prestazioni che le aziende

Welfare Aziendale. Aspetti previdenziali e tributari. Francesco Banzatti - Area Lavoro e Previdenza Marta Castelli - Settore Fisco e Diritto d Impresa

Welfare Aziendale Aspetti previdenziali e tributari Speaker Francesco Banzatti - Area Lavoro e Previdenza Marta Castelli - Settore Fisco e Diritto d Impresa 14 ottobre 2015 Regola generale In generale

Welfare Aziendale Aspetti previdenziali e tributari Speaker Francesco Banzatti - Area Lavoro e Previdenza Marta Castelli - Settore Fisco e Diritto d Impresa 14 ottobre 2015 Regola generale In generale

Il welfare aziendale

Il welfare aziendale Insieme coordinato di iniziative nelle quali l impresa si fa carico dei bisogni del lavoratore concedendo dei benefit nonindenaro,bensìsottoformadibenieservizi. I piani di welfare

Il welfare aziendale Insieme coordinato di iniziative nelle quali l impresa si fa carico dei bisogni del lavoratore concedendo dei benefit nonindenaro,bensìsottoformadibenieservizi. I piani di welfare

Fiera Milano SpA. www.fieramilano.it

Fiera Milano SpA www.fieramilano.it I numeri di Fiera Milano Il Gruppo Fiera Milano è leader in Italia e uno dei più grandi operatori al mondo all interno dell intera catena del valore del business fieristico

Fiera Milano SpA www.fieramilano.it I numeri di Fiera Milano Il Gruppo Fiera Milano è leader in Italia e uno dei più grandi operatori al mondo all interno dell intera catena del valore del business fieristico

FRINGE BENEFITS Disciplina e trattamento. A cura di Massimo Brisciani. Centro Studi Castelli. VideoLavoro 16 OTTOBRE 2008.

FRINGE BENEFITS Disciplina e trattamento A cura di Massimo Brisciani Centro Studi Castelli VideoLavoro 16 OTTOBRE 2008 1 Auto aziendale Determinazione valore (1/2) Uso privato Valore normale art. 9 TU

FRINGE BENEFITS Disciplina e trattamento A cura di Massimo Brisciani Centro Studi Castelli VideoLavoro 16 OTTOBRE 2008 1 Auto aziendale Determinazione valore (1/2) Uso privato Valore normale art. 9 TU

MGM WELFARE CASSA DI ASSISTENZA E SOCIETA DI MUTUO SOCCORSO. MGM BROKER Investement and advisor. www.mgmbroker.com

www.mgmbroker.com MGM WELFARE CASSA DI ASSISTENZA E SOCIETA DI MUTUO SOCCORSO Le Casse di MGM WELFARE nascono con l obiettivo di offrire le migliori prestazioni assicurative presenti sul mercato, insieme

www.mgmbroker.com MGM WELFARE CASSA DI ASSISTENZA E SOCIETA DI MUTUO SOCCORSO Le Casse di MGM WELFARE nascono con l obiettivo di offrire le migliori prestazioni assicurative presenti sul mercato, insieme

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

SOMMARIO. Capitolo 1 IL QUADRO DI RIFERIMENTO

SOMMARIO Capitolo 1 IL QUADRO DI RIFERIMENTO 1. Premessa... 3 2. La riforma del mercato del lavoro... 5 3. Qualificazione dei redditi di lavoro dipendente ed equiparati... 10 4. Quantificazione dei redditi

SOMMARIO Capitolo 1 IL QUADRO DI RIFERIMENTO 1. Premessa... 3 2. La riforma del mercato del lavoro... 5 3. Qualificazione dei redditi di lavoro dipendente ed equiparati... 10 4. Quantificazione dei redditi

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

Premio Sociale Aziendale

Premio Sociale Aziendale Vademecum In questa guida la FABI intende illustrarti brevemente le caratteristiche dell accordo «Premio sociale aziendale» firmato il 30 Luglio 2014 tra azienda e organizzazioni

Premio Sociale Aziendale Vademecum In questa guida la FABI intende illustrarti brevemente le caratteristiche dell accordo «Premio sociale aziendale» firmato il 30 Luglio 2014 tra azienda e organizzazioni

Gli aspetti fiscali del welfare aziendale. Studio Associato Specchio

Gli aspetti fiscali del welfare aziendale Studio Associato Specchio Scopo: esistono soluzioni per aumentare il reddito netto percepito dal dipendente riducendo il costo aziendale derivante da un tale aumento?

Gli aspetti fiscali del welfare aziendale Studio Associato Specchio Scopo: esistono soluzioni per aumentare il reddito netto percepito dal dipendente riducendo il costo aziendale derivante da un tale aumento?

Verso il Welfare Aziendale Territoriale

Verso il Welfare Aziendale Territoriale IL IL PACCHETTO RETRIBUTIVO è costituito da: RETRIBUZIONE IN DENARO FRINGE BENEFITS PREVIDENZA E ASSISTENZA INTEGRATIVA Pagina 2 I I FRINGE BENEFITS Consistono in

Verso il Welfare Aziendale Territoriale IL IL PACCHETTO RETRIBUTIVO è costituito da: RETRIBUZIONE IN DENARO FRINGE BENEFITS PREVIDENZA E ASSISTENZA INTEGRATIVA Pagina 2 I I FRINGE BENEFITS Consistono in

Curiosando tra le pieghe della normativa fiscale

Curiosando tra le pieghe della normativa fiscale Limite deducibilità versamenti I versamenti destinati alla previdenza complementare sono deducibili dal reddito nel limite di 5.164,57; La deduzione viene

Curiosando tra le pieghe della normativa fiscale Limite deducibilità versamenti I versamenti destinati alla previdenza complementare sono deducibili dal reddito nel limite di 5.164,57; La deduzione viene

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

ISTITUTO GAMMA FORM. IMPRESE 2015

PROPOSTA FORMATIVA PER FONDI INTERPROFESSIONALI 2015 Elenco corsi: - JOBS ACT : TIPOLOGIE CONTRATTUALI PER LO SVOLGIMENTO DELL ATTIVITÀ LAVORATIVA - IL WELFARE AZIENDALE - LE PENSIONI DEI LAVORATORI DIPENDENTI

PROPOSTA FORMATIVA PER FONDI INTERPROFESSIONALI 2015 Elenco corsi: - JOBS ACT : TIPOLOGIE CONTRATTUALI PER LO SVOLGIMENTO DELL ATTIVITÀ LAVORATIVA - IL WELFARE AZIENDALE - LE PENSIONI DEI LAVORATORI DIPENDENTI

Legge di Stabilità 2016: le novità in materia di lavoro Esonero contributo 2016 ed altre agevolazioni per le imprese

Legge di Stabilità 2016: le novità in materia di lavoro Esonero contributo 2016 ed altre agevolazioni per le imprese Enzo De Fusco Consulente del Lavoro e Membro della Fondazione studi dell'ordine Nazionale

Legge di Stabilità 2016: le novità in materia di lavoro Esonero contributo 2016 ed altre agevolazioni per le imprese Enzo De Fusco Consulente del Lavoro e Membro della Fondazione studi dell'ordine Nazionale

Il welfare aziendale

Il welfare aziendale Insieme coordinato di iniziative nelle quali l impresa si fa carico dei bisogni del lavoratore concedendo dei benefit non in denaro, bensì sotto forma di beni e servizi. I piani di

Il welfare aziendale Insieme coordinato di iniziative nelle quali l impresa si fa carico dei bisogni del lavoratore concedendo dei benefit non in denaro, bensì sotto forma di beni e servizi. I piani di

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali UniSalute per l Azienda: un know-how all avanguardia Soluzioni flessibili e innovative in linea con

I PIANI SANITARI UNISALUTE: Le opportunità, i vantaggi e la convenienza Gli aspetti normativi e fiscali UniSalute per l Azienda: un know-how all avanguardia Soluzioni flessibili e innovative in linea con

Il materiale ripercorre i presupporti teorici legati al tema del welfare aziendale proponendo quanto emerso in occasione di un intervento in aula.

Il materiale ripercorre i presupporti teorici legati al tema del welfare aziendale proponendo quanto emerso in occasione di un intervento in aula. E possibile approfondire il tema consultando il sito La

Il materiale ripercorre i presupporti teorici legati al tema del welfare aziendale proponendo quanto emerso in occasione di un intervento in aula. E possibile approfondire il tema consultando il sito La

VERBALE DI ACCORDO. premesso che

1 VERBALE DI ACCORDO A Parma, il 13 giugno 2014 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia

1 VERBALE DI ACCORDO A Parma, il 13 giugno 2014 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Willis Towers Watson. ABI HR Forum Welfare I piani PDR e Flexible Benefits Cesare Lai. 10 maggio 2016

Willis Towers Watson ABI HR Forum 2016 Welfare I piani PDR e Flexible Benefits Cesare Lai 10 maggio 2016 2016 Willis Towers Watson. All rights reserved. Le domande sul nuovo welfare Come è cambiata la

Willis Towers Watson ABI HR Forum 2016 Welfare I piani PDR e Flexible Benefits Cesare Lai 10 maggio 2016 2016 Willis Towers Watson. All rights reserved. Le domande sul nuovo welfare Come è cambiata la

Premio ai dipendenti

Guida pratica A cura della Segreteria di Gruppo Premio ai dipendenti VAP 2014 L accordo del 7 ottobre 2015 AGGIORNAMENTO OTTOBRE 2015 SOMMARIO PREMIO 2014... 3 L accordo del 7 ottobre prevede un premio

Guida pratica A cura della Segreteria di Gruppo Premio ai dipendenti VAP 2014 L accordo del 7 ottobre 2015 AGGIORNAMENTO OTTOBRE 2015 SOMMARIO PREMIO 2014... 3 L accordo del 7 ottobre prevede un premio

OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente PREMESSA

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Risposte ai quesiti presentati in occasione del Forum lavoro del 17 marzo 2010 in materia di redditi di lavoro dipendente PREMESSA

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Cos è. e come funziona

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Il welfare aziendale

Il welfare aziendale Insieme coordinato e stru/urato di inizia1ve con le quali le aziende si fanno carico dei bisogni dei propri dipenden1 e dei loro familiari, concedendo benefit e facili1es non tanto

Il welfare aziendale Insieme coordinato e stru/urato di inizia1ve con le quali le aziende si fanno carico dei bisogni dei propri dipenden1 e dei loro familiari, concedendo benefit e facili1es non tanto

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE. Dott. Romano MOSCONI

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

POLIZZE COLLETTIVE E CASSE DI ASSISTENZA

POLIZZE COLLETTIVE E CASSE DI ASSISTENZA Dr. Cesare Rossi Director Europa Benefits WORKSHOP ACB 17 settembre 2009 - Milano SPESA SANITARIA: Sanità pubblica o privata La soluzione assicurativa 1 Spesa sanitaria

POLIZZE COLLETTIVE E CASSE DI ASSISTENZA Dr. Cesare Rossi Director Europa Benefits WORKSHOP ACB 17 settembre 2009 - Milano SPESA SANITARIA: Sanità pubblica o privata La soluzione assicurativa 1 Spesa sanitaria

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

Auto aziendali e Fisco. Alexandre Martinelli 23 Ottobre 2013 1

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

Fringe benefits: normativa fiscale e orientamenti dell Agenzia delle entrate

Fringe benefits: normativa fiscale e orientamenti dell Agenzia delle entrate di Daniele Grandi Origini dell istituto e ambito di applicazione La normativa fiscale rappresenta per le imprese un importante

Fringe benefits: normativa fiscale e orientamenti dell Agenzia delle entrate di Daniele Grandi Origini dell istituto e ambito di applicazione La normativa fiscale rappresenta per le imprese un importante

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

Le principali novità in materia di Lavoro della legge di stabilità 2016 Legge 28 dicembre 2015, n. 208. Direzione Sindacale Sicurezza sul lavoro

Le principali novità in materia di Lavoro della legge di stabilità 2016 Legge 28 dicembre 2015, n. 208 Direzione Sindacale Sicurezza sul lavoro Gli interventi in materia di Lavoro nel 2015 SEMPLIFICAZIONE

Le principali novità in materia di Lavoro della legge di stabilità 2016 Legge 28 dicembre 2015, n. 208 Direzione Sindacale Sicurezza sul lavoro Gli interventi in materia di Lavoro nel 2015 SEMPLIFICAZIONE

WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Associazione Italiana per l Previdenza e Assistenza Complementare Giornata Nazionale della Previdenza Milano, Palazzo Mezzanotte 15 maggio 2015 WELFARE INTEGRATO: QUALCOSA PIÙ DI UN IDEA Indice Di cosa

Il regime fiscale della previdenza complementare

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Key Man. Direzione Commerciale e Marketing

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

I ncontri WELFARE: WORK IN PROGRESS. Le Banche adottano i Flexible Benefits. idee&fatti. n S P E C I A L E I N S E RT O.

I ncontri idee&fatti 30 marzo 2015 anno V WELFARE: WORK IN PROGRESS Le Banche adottano i Flexible Benefits n S P E C I A L E I N S E RT O n S P E C I A L E I N S E RT O WELFARE: WORK IN PROGRESS Le Banche

I ncontri idee&fatti 30 marzo 2015 anno V WELFARE: WORK IN PROGRESS Le Banche adottano i Flexible Benefits n S P E C I A L E I N S E RT O n S P E C I A L E I N S E RT O WELFARE: WORK IN PROGRESS Le Banche

IL PIANO DI WELFARE AZIENDALE Linee guida e Traccia di elaborazione

IL PIANO DI WELFARE AZIENDALE Linee guida e Traccia di elaborazione SEZIONE 1 VALORI ASSUNTI DI FONDO SENSO E SIGNIFICATO FINALITA OBIETTIVI ( ) 1/A BENESSERE DEI LAVORATORI LE PREMESSE SOSTEGNO AL POTERE

IL PIANO DI WELFARE AZIENDALE Linee guida e Traccia di elaborazione SEZIONE 1 VALORI ASSUNTI DI FONDO SENSO E SIGNIFICATO FINALITA OBIETTIVI ( ) 1/A BENESSERE DEI LAVORATORI LE PREMESSE SOSTEGNO AL POTERE

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Fare Welfare tra tecnologia e semplicità

Fare Welfare tra tecnologia e semplicità EASY WELFARE: IERI E OGGI Easy Welfare nasce nel 2007 con il nome Muoversi e oggi è leader in Italia nell offerta di sistemi integrati di Welfare Aziendale. Servizi

Fare Welfare tra tecnologia e semplicità EASY WELFARE: IERI E OGGI Easy Welfare nasce nel 2007 con il nome Muoversi e oggi è leader in Italia nell offerta di sistemi integrati di Welfare Aziendale. Servizi

La busta paga: questa sconosciuta

La busta paga: questa sconosciuta Elementi contrattuali, fiscali e previdenziali. Giorgio Cavallero La retribuzione netta si ottiene: a) retribuzione lorda b) contributi previdenziali/assistenziali obbligatori

La busta paga: questa sconosciuta Elementi contrattuali, fiscali e previdenziali. Giorgio Cavallero La retribuzione netta si ottiene: a) retribuzione lorda b) contributi previdenziali/assistenziali obbligatori

FATTORE LAVORO LAVORO DIPENDENTE LAVORO DIPENDENTE. ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE. Lezione 21

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

Cos è e come funziona

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

PreviGen Assistenza: cos è e come funziona Gli organi dell Associazione Nascita ed evoluzione di PreviGen Assistenza I vantaggi derivanti dal convenzionamento: Coperture Assistenza Sanitaria Coperture

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: [email protected] FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: [email protected] FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

LE GUIDE DELLA FABI TFR IN BUSTA PAGA

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

LE GUIDE DELLA FABI TFR IN BUSTA PAGA 1 Il Consiglio di Stato, nella seduta del 12 febbraio 2015, ha dato il via libera al Decreto della Presidenza del Consiglio dei Ministri che regola le modalità con

WELFARE AZIENDALE Gruppo Unicredit

WELFARE AZIENDALE Gruppo Unicredit Un po di storia Importanti novità A partire dall anno 2006 l insieme delle provvidenze, sovvenzioni, finanziamenti e altro, dedicato ai dipendenti del Gruppo Unicredit

WELFARE AZIENDALE Gruppo Unicredit Un po di storia Importanti novità A partire dall anno 2006 l insieme delle provvidenze, sovvenzioni, finanziamenti e altro, dedicato ai dipendenti del Gruppo Unicredit

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 [email protected]

L occasione welfare aziendale

L occasione welfare aziendale Più Azienda meno Stato UNA POSSIBILE ALLEANZA TRA IMPRESE E OPERE SOCIALI Perché le aziende possono pensare e realizzare piani di welfare aziendale Per dare ai propri dipendenti

L occasione welfare aziendale Più Azienda meno Stato UNA POSSIBILE ALLEANZA TRA IMPRESE E OPERE SOCIALI Perché le aziende possono pensare e realizzare piani di welfare aziendale Per dare ai propri dipendenti

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Il presente documento annulla e sostituisce integralmente

scoprilo adesso Nel tuo contratto di lavoro c è un diritto in più: FOND PERSEO SIRIO Il Fondo pensione

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

Cosa cambia per i redditi da lavoro

Le novità della Legge di Stabilità per il 2016 Cosa cambia per i redditi da lavoro Slide a cura di Viviana Bertoldi 1 Sommario Atleti professionisti Borse di studio Premi Produttività Welfare aziendale

Le novità della Legge di Stabilità per il 2016 Cosa cambia per i redditi da lavoro Slide a cura di Viviana Bertoldi 1 Sommario Atleti professionisti Borse di studio Premi Produttività Welfare aziendale

A) Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società

Le Erogazioni liberali (donazioni) effettuate da parte dei commercianti, degli imprenditori individuali e delle società") Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

Come i professionisti, i lavoratori dipendenti, i pensionati, le persone fisiche, i commercianti, gli imprenditori possono aiutare la nostra scuola ottenendo significativi benefici fiscali Marco Grumo

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

Le Erogazioni Liberali e il Cinque per mille

Bergamo 28 giugno 2011 RENDICONTAZIONE ECONOMICO-FINANZIARIA E SOCIALE DEGLI ENTI NON PROFIT dott.ssa Lucia Biondi Esperto Commissione Rendicontazione economicofinanziaria e gestione delle aziende non

Bergamo 28 giugno 2011 RENDICONTAZIONE ECONOMICO-FINANZIARIA E SOCIALE DEGLI ENTI NON PROFIT dott.ssa Lucia Biondi Esperto Commissione Rendicontazione economicofinanziaria e gestione delle aziende non

Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

La sanità nel welfare che cambia Marcella Panucci direttore generale Confindustria Francesco Rivolta direttore generale Confcommercio Roma 10 dicembre 2015 La sostenibilità del sistema Spesa pubblica per

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

Welfare Aziendale Nuove frontiere

Welfare Aziendale Nuove frontiere Il contesto: nuovi bisogni e nuove soluzioni Ritiro del Welfare State a causa della spending review e della riduzione dei fondi di welfare pubblico. Nascita di nuovi servizi

Welfare Aziendale Nuove frontiere Il contesto: nuovi bisogni e nuove soluzioni Ritiro del Welfare State a causa della spending review e della riduzione dei fondi di welfare pubblico. Nascita di nuovi servizi

Il welfare aziendale. Roma 19 maggio 2014

Il welfare aziendale Roma 19 maggio 2014 Agenda Contenuti Cos è il welfare aziendale Le opportunità del welfare aziendale Implementazione di un piano di welfare aziendale Profili giuslavoristici Come finanziare

Il welfare aziendale Roma 19 maggio 2014 Agenda Contenuti Cos è il welfare aziendale Le opportunità del welfare aziendale Implementazione di un piano di welfare aziendale Profili giuslavoristici Come finanziare

a cura del Rag. Vassilli TIENGO

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: [email protected] Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: [email protected] Circolare

GUIDA AL PREMIO AZIENDALE

GUIDA AL PREMIO AZIENDALE 1 ANCHE QUEST ANNO UNA TRATTATIVA DIFFICILE Il 2 luglio è stato siglato l accordo sindacale per l erogazione del premio aziendale di competenza dell anno 2013. Al termine di una

GUIDA AL PREMIO AZIENDALE 1 ANCHE QUEST ANNO UNA TRATTATIVA DIFFICILE Il 2 luglio è stato siglato l accordo sindacale per l erogazione del premio aziendale di competenza dell anno 2013. Al termine di una

Welfare Aziendale per MPMI. Anna Maria Del Vescovo Edenred Italia Responsabile Welfare PMI

Welfare Aziendale per MPMI Anna Maria Del Vescovo Edenred Italia Responsabile Welfare PMI Edenred: soluzioni per una vita semplice Da Edenred, l inventore dei Ticket Restaurant, una gamma completa di soluzioni

Welfare Aziendale per MPMI Anna Maria Del Vescovo Edenred Italia Responsabile Welfare PMI Edenred: soluzioni per una vita semplice Da Edenred, l inventore dei Ticket Restaurant, una gamma completa di soluzioni

BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NUOVI ADEMPIMENTI FISCALI DOPO LA LEGGE DI STABILITÀ BONUS 80 EURO, BONUS BEBÈ E TFR IN BUSTA PAGA Francesca Gerosa Commissione Diritto Tributario Nazionale

INDICE. Sezione Prima ASPETTI CIVILISTICI

INDICE Sezione Prima ASPETTI CIVILISTICI Definizione di TFR... pag. 10 Fonti normative...» 10 Soggetti beneficiari... pag. 12 Decesso del dipendente...» 12 Cessione e pignoramento del TFR...» 13 Calcolo

INDICE Sezione Prima ASPETTI CIVILISTICI Definizione di TFR... pag. 10 Fonti normative...» 10 Soggetti beneficiari... pag. 12 Decesso del dipendente...» 12 Cessione e pignoramento del TFR...» 13 Calcolo

Risoluzione n. 78/E. Roma, 28 maggio 2004

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

Risoluzione n. 78/E Direzione Centrale Normativa e Contenzioso Roma, 28 maggio 2004 Oggetto: Richiesta di consulenza generica - deducibilità contributi versati al FASI da parte di contribuenti in pensione

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151. Relatori: Massimo Tonci e Gian Paolo Tosoni

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 20 27.05.2014 Oneri deducibili Focus sui contributi per forme pensionistiche complementari e individuali Categoria: Dichiarazione Sottocategoria:

L applicazione generalizzata del metodo contributivo: problematiche tecnico attuariali

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

FONPREVIDENZA Associazione Italiana per la Previdenza e Assistenza Complementare Fondazione di Studi per la Previdenza e l Assistenza Complementare La nuova riforma delle pensioni: analisi e Prospettive

EROGAZIONI LIBERALI AD APS Art. 22 L. 383/2000

EROGAZIONI LIBERALI AD APS Art. 22 L. 383/2000 PER APS ISCRITTE NEI REGISTRI: 1. da persone fisiche (art. 15, c. 1, lett. i-quater, Dpr 917/86) - Erogazioni liberali in denaro detraibili per il 19% di

EROGAZIONI LIBERALI AD APS Art. 22 L. 383/2000 PER APS ISCRITTE NEI REGISTRI: 1. da persone fisiche (art. 15, c. 1, lett. i-quater, Dpr 917/86) - Erogazioni liberali in denaro detraibili per il 19% di

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010 e p.c. Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali Ai Membri del Comitato Amministratore

Roma, 04 marzo 2010 CIRCOLARE N. 4 / 2010 e p.c. Agli Iscritti Alle Casse Rurali/Banche di Credito Cooperativo Alle Federazioni locali ed Enti Collegati Agli Enti Centrali Ai Membri del Comitato Amministratore

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE RIFERIMENTI NORMATIVI: Decreto legge n. 66 del 24 aprile 2014 Circolare Agenzia delle Entrate, 8/E/2014 ASPETTI GENERALI: Il DL 66/2014

DECRETO RENZI IL BONUS DI 80 AL MESE E I VANTAGGI PER I FONDI PENSIONE RIFERIMENTI NORMATIVI: Decreto legge n. 66 del 24 aprile 2014 Circolare Agenzia delle Entrate, 8/E/2014 ASPETTI GENERALI: Il DL 66/2014

Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012

CIRCOLARE A.F. N. 20 del 10 Febbraio 2012 Ai gentili clienti Loro sedi Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012 Gentile cliente con la presente intendiamo

CIRCOLARE A.F. N. 20 del 10 Febbraio 2012 Ai gentili clienti Loro sedi Gestione separata, artigiani ed esercenti attività commerciali: contribuzione per l anno 2012 Gentile cliente con la presente intendiamo

Mutua Sanitaria Integrativa. COPERTURE SANITARIE COLLETTIVE o AZIENDALI. Vantaggi Fiscali

Mutua Sanitaria Integrativa COPERTURE SANITARIE COLLETTIVE o AZIENDALI Vantaggi Fiscali Copertura Sanitaria Integrativa Aziendale Già la riforma sanitaria contenuta nei DD.LLggss. 502/92, 517/93 e 229/99

Mutua Sanitaria Integrativa COPERTURE SANITARIE COLLETTIVE o AZIENDALI Vantaggi Fiscali Copertura Sanitaria Integrativa Aziendale Già la riforma sanitaria contenuta nei DD.LLggss. 502/92, 517/93 e 229/99

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione. (iscritto all'albo COVIP al n. 5053)

") PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO Piano individuale pensionistico di tipo assicurativo Fondo pensione (iscritto all'albo COVIP al n. 5053) Feelgood realizza una forma di previdenza per l erogazione di un trattamento

VERBALE DI ACCORDO. premesso che

1 VERBALE DI ACCORDO A Parma, il 25 giugno 2013 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia

1 VERBALE DI ACCORDO A Parma, il 25 giugno 2013 tra la Cassa di Risparmio di Parma e Piacenza SpA anche nella sua qualità di Capogruppo, la Banca Popolare FriulAdria SpA, la Cassa di Risparmio della Spezia