Notaio Alessandro Nazari

|

|

|

- Geronimo Fiore

- 10 anni fa

- Просмотров:

Транскрипт

1 Fare clic per modificare lo stile del sottotitolo dello schema Notaio Alessandro Nazari

2 Le attribuzioni patrimoniali possono essere realizzate con due diversi mezzi Liberalità DIRETTE o più correttamente Donazioni (liberalità diretta) Liberalità INDIRETTE o più correttamente Liberalità non donative dirette ed indirette

3 LE LIBERALITA' DIRETTE DONAZIONI art. 769 c.c. e seguenti «La donazione è il contratto con il quale per spirito di liberalità una parte arricchisce l altra, disponendo a favore di questa di un suo diritto o assumendo verso la stessa un obbligazione» - Trasferimento della proprietà; - Costituzione ex novo di un diritto reale; OGGETTO - Assunzione da parte del donante di un obbligo nei confronti del donatario - (rendita vitalizia); - Liberazione del donatario da un obbligo (rinuncia cr.)

4 LE LIBERALITA' DIRETTE Art. 771: Donazione di beni futuri La donazione, atteso che il donante si spoglia di propri beni senza ricever alcun corrispettivo e/o vantaggio da parte del donatario, deve avere ad oggetto beni presente nel suo patrimonio. «Se comprende beni futuri, la donazione è nulla rispetto a questi»

5 LA FORMA E LA SOSTANZA: LE LIBERALITA' DIRETTE La donazione è l atto solenne per eccellenza. Deve essere fatta per atto pubblico, ricevuta dal Notaio, alla presenza di due testimoni a pena di nullità. La donazione è un contratto pertanto per il suo perfezionamento l incontro del consenso del donante e del donatario. La proposta di donazione ad opera del solo donante deve essere espressamente accettata dal donatario. La donazione è un atto strettamente personale pertanto spetta soltanto al donante individuare il bene oggetto di donazione e il soggetto beneficiario della stessa.

6 PROCURA A DONARE: Art. 778: Mandato a donare LE LIBERALITA' DIRETTE «E nullo il mandato con cui si attribuisce ad altri la facoltà di designare la persona del donatario o di determinare l oggetto della donazione. E peraltro valida la donazione a favore di persona che un terzo sceglierà fra più persone designate dal donante o appartenenti a determinate categorie E del pari valida la donazione che abbia ad oggetto una cosa che un terzo determinerà tra più cose indicate dal donante»

7 CONDIZIONE DI RIVERSIBILITA Art. 791 c.c.: Il donante può stipulare la riversibilità delle cose donate, sia per il caso di premorienza del solo donatario, sia per il caso di premorienza del donatario e dei suoi discendenti. Art. 792 c.c.: Il patto di riversibilità produce l effetto di risolvere tutte le alienazioni dei beni donati e di farli ritornare al donante liberi da ogni peso o ipoteca

8 LE DONAZIONI INDIRETTE La possibilità di arricchire un soggetto per spirito di liberalità può essere realizzata o mediante l atto tipico di donazione ovvero mediante un negozio di natura diversa dalla donazione, il quale, oltre a produrre i suoi effetti tipici, produce altresì lo scopo donativo.

9 - Rinuncia abdicativa (senza corrispettivo) - Contratto a favore di terzo - Adempimento del terzo - Negotium mixtum cum donatione (vendita a prezzo notevolmente inferiore rispetto al valore reale del bene) - Intestazione di bene a nome altrui Donazioni indirette: CONTRATTI N.B: tali fattispecie costituiscono donazioni indirette solo ed esclusivamente se fatte con spirito di liberalità.

10 Le norme in materia di donazioni che si applicano alle donazioni indirette sono quelle attinenti alla SOSTANZA e non quelle attinenti alla FORMA Esempio: INTESTAZIONE DI BENI A NOME ALTRUI Ricorre quando, in sede di compravendita, l immobile viene intestato e quindi acquistato in favore di un soggetto (es. figlio) e il prezzo venga pagato da un altro soggetto (es. padre). COMPRAVENDITA + DONAZIONE INDIRETTA realizzata attraverso l adempimento del terzo

e il prezzo venga pagato da un altro soggetto (es. padre).")

11 Perché si rende necessario e opportuno evidenziare la provenienza del denaro? a) Per motivi di coerenza fiscale (cioè perché il donatario indiretto non manifesti una capacità contributiva che non può avere); b) Per motivi successori, al fine di accordare parità di trattamento in presenza di più legittimari; c) Ai fini di rispettare il disposto del cosiddetto Decreto Bersani (D.L. n. 223/2006 convertito nella Legge n. 248/2006); d) Perché l orientamento prevalente afferma che la donazione indiretta, avente per oggetto il bene immobile, è sottratta alla disciplina delle azioni di riduzione e di restituzione.

12 Esistono due norme fiscali che si occupano espressamente delle liberalità indirette L art. 69 comma 1 lettera p della Legge 21 novembre 2000 n. 342 ha introdotto nel D.Lgs. N. 346/90 due norme specifiche che si occupano delle liberalità indirette e precisamente

13 Continua: norme fiscali in materia di liberalità indirette Art. 1 comma 4 bis D.Lgs. N. 346/90 «Ferma restando l applicazione dell imposta anche alle liberalità indirette risultanti da atti soggetti a registrazione, l imposta non si applica nei casi di donazione o di altre liberalità collegate ad atti concernenti il trasferimento o la costituzione di diritti immobiliari ovvero il trasferimento di aziende, qualora qualora per l atto sia pre-vista l applicazione dell imposta di registro in misura proporzionale o dell imposta sul valore aggiunto E esente da imposta la dichiarazione o l atto da cui risulti che il prezzo è stato pagato a titolo di liberalità da un soggetto diverso dall acquirente purché vi sia collegamento con: - una compravendita immobiliare - una cessione d azienda Non si applica in caso di cessione di partecipazioni.

14 Continua: norme fiscali in materia di liberalità indirette La dichiarazione da parte del terzo dell'eseguita liberalità, purchè rientrante nella fattispecie prevista dal comma 4 bis dell'art. 1 del D.Lgs. 346/90, è pertanto ESENTE DA IMPOSTA DI DONAZIONE

15 PROBLEMATICHE RELATIVE ALLA COMMERCIABILITA' DEGLI IMMOBILI CON PROVENIENZA DONATIVA Essendo nella maggior parte deli casi i trasferimenti a titolo di donazione vantaggiosi ed «economici» dal punto di vista fiscale, si è assistito negli anni passati ad un massiccio utilizzo di tale negozio, al fine di intestare immobili ai figli come «prima casa» ovvero al proprio coniuge, per consentire all altro coniuge di acquistare un secondo immobile fruendo delle agevolazioni «prima casa». Tuttavia, in sede di rivendita, si sono riscontrati numerosi problemi in tema di circolazione, soprattutto nel caso in cui l acquirente al fine di acquistare l immobile abbia dovuto fare ricorso alla stipula di un contratto di mutuo ipotecario.

16 PROBLEMATICHE RELATIVE ALLA COMMERCIABILITA' DEGLI IMMOBILI CON PROVENIENZA DONATIVA Infatti, in caso di lesione del diritto di un legittimario, questi, esperita vittoriosamente l azione di riduzione, ottiene dal giudice il diritto di agire in sede di RESTITUZIONE. In tal caso, ai sensi dell art. 561, «gli immobili restituiti in conseguenza della riduzione sono liberi da ogni peso o ipoteca». Ai sensi dell art. 563, «se i donatari hanno alienato a terzi, il legittimario può chiedere ai successive acquirenti la restituzione degli immobili» LE BANCHE SI RIFIUTANO DI CONCEDERE MUTUI!

17 COME SI SUPERANO QUESTI PROBLEMI? Soluzioni proposte nella prassi: DONANTE VIVENTE 1. Risoluzione della donazione per mutuo dissenso; 2. Fidejussore a carico del donante e/o dei legittimari a favore dell acquirente a garanzia dei danni relativi all azione di restituzione; 3. Vendita di una quota del bene dal donante al donatario e successiva rivendita congiunta; 4. Rinuncia all azione di restituzione; 5. Donazione avvenuta almeno 20 anni prima.

18 COME SI SUPERANO QUESTI PROBLEMI? Soluzioni suggerite dalla Legge: DONANTE MORTO DA MENO DI 10 ANNI Rinuncia espressa da parte di tutti i legittimari all azione di riduzione. DONANTE MORTO DA PIU DI 10 ANNI L azione di riduzione è prescritta.

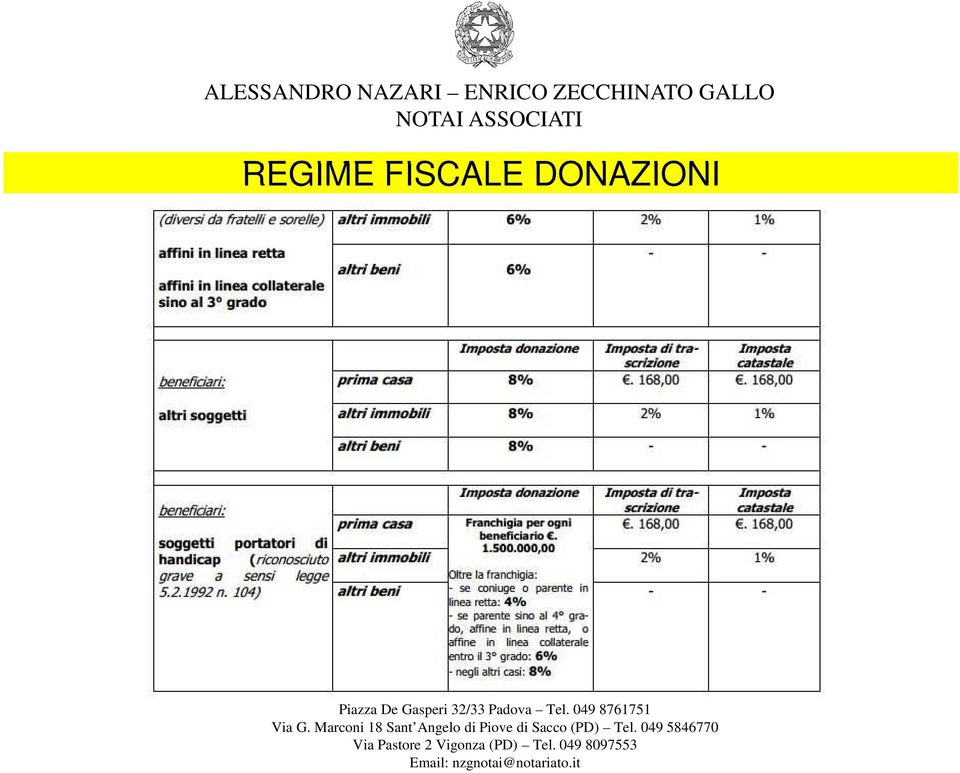

19 REGIME FISCALE DONAZIONI

20 REGIME FISCALE DONAZIONI

21 Padova Piazza De Gasperi, 32/33 Tel Fax [email protected] Sant Angelo di Piove di Sacco (PD) Via G. Marconi, 18 Tel Fax Vigonza (PD) Via Pastore, 2 Tel Fax Vi ringrazio per la partecipazione Notaio Alessandro Nazari

VENEZIA 2012. Matteo A. Pollaroli Diritto Privato. 9 luglio 2011

9 luglio 2011 Le donazioni Contratti e atti onerosi gratuiti atti liberali atti non liberali donazioni comodato Atto di liberalità: atto diretto a realizzare in capo ad un terzo un arricchimento spontaneo

9 luglio 2011 Le donazioni Contratti e atti onerosi gratuiti atti liberali atti non liberali donazioni comodato Atto di liberalità: atto diretto a realizzare in capo ad un terzo un arricchimento spontaneo

LA TASSAZIONE DELLE DONAZIONI INDIRETTE

Angelo Busani Notaio in Milano LA TASSAZIONE DELLE DONAZIONI INDIRETTE Ipsoa, 2007 L oggetto dell imposta di donazione D.P.R. 26 ottobre 1972 n. 637 Art. 1. Oggetto dell'imposta. 1. L'imposta sulle successioni

Angelo Busani Notaio in Milano LA TASSAZIONE DELLE DONAZIONI INDIRETTE Ipsoa, 2007 L oggetto dell imposta di donazione D.P.R. 26 ottobre 1972 n. 637 Art. 1. Oggetto dell'imposta. 1. L'imposta sulle successioni

I Venerdì dell Avvocatura

Arcidiocesi di Milano Curia Arcivescovile Avvocatura I Venerdì dell Avvocatura Le successioni e le donazioni Introduzione 3 incontro 13 dicembre 2013 SUCCESSIONI La successione mortis causa rappresenta

Arcidiocesi di Milano Curia Arcivescovile Avvocatura I Venerdì dell Avvocatura Le successioni e le donazioni Introduzione 3 incontro 13 dicembre 2013 SUCCESSIONI La successione mortis causa rappresenta

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

Nota per la stampa LA RIFORMA DEI PATTI SUCCESSORI RINUNCIATIVI 1. Scopo della riforma In base all attuale testo del codice civile (art. 458) è nulla ogni convenzione con cui taluno dispone o rinuncia

RISOLUZIONE N. 341/E

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

RISOLUZIONE N. 341/E Direzione Centrale Normativa e Contenzioso Roma, 23 novembre 2007 OGGETTO: Istanza di interpello - Donazione di azienda e continuazione dell attività d impresa in forma societaria

ALESSANDRO NAZARI ENRICO ZECCHINATO GALLO NOTAI ASSOCIATI

1 NOZIONE DI SUCCESSIONE Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano a un altro soggetto (autore o dante causa) nella titolarità di diritti o obblighi di carattere

1 NOZIONE DI SUCCESSIONE Si ha successione quando uno o più soggetti (successori o aventi causa) subentrano a un altro soggetto (autore o dante causa) nella titolarità di diritti o obblighi di carattere

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

Il trasferimento generazionale della farmacia privata: il patto di famiglia e il trasferimento mortis causa Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano Il

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

PASSAGGIO GENERAZIONALE. ASPETTI PSICOLOGICI, CIVILISTICI, FINANZIARI E FISCALI Fiscalità e adempimenti nella successione delle attività imprenditoriali e professionali. Questioni aperte PROF. DOTT. ALBERTO

Acquisto casa: l attività del notaio pagina 2. Acquisto casa: tutti i costi pagina 3-4. Tabella riassuntiva dei costi pagina 5

Acquisto casa: l attività del notaio pagina 2 Acquisto casa: tutti i costi pagina 3-4 Tabella riassuntiva dei costi pagina 5 1 ACQUISTO CASA: L ATTIVITA DEL NOTAIO L'attività notarile non si esaurisce

Acquisto casa: l attività del notaio pagina 2 Acquisto casa: tutti i costi pagina 3-4 Tabella riassuntiva dei costi pagina 5 1 ACQUISTO CASA: L ATTIVITA DEL NOTAIO L'attività notarile non si esaurisce

PATTO DI FAMIGLIA L'IMPRENDITORE SCEGLIE IL SUCCESSORE NELL AZIENDA a cura del Dott. G. Fiore - RE.FI.

PATTO DI FAMIGLIA L'IMPRENDITORE SCEGLIE IL SUCCESSORE NELL AZIENDA a cura del Dott. G. Fiore - RE.FI. La legge 14 febbraio 2006, n. 55 ha introdotto l istituto del patto di famiglia. Il nuovo istituto

PATTO DI FAMIGLIA L'IMPRENDITORE SCEGLIE IL SUCCESSORE NELL AZIENDA a cura del Dott. G. Fiore - RE.FI. La legge 14 febbraio 2006, n. 55 ha introdotto l istituto del patto di famiglia. Il nuovo istituto

Collegio dei geometri Della Provincia di Barletta - Andria - Trani. CORSO DI FORMAZIONE PER CONSULENTI TECNICI DI UFFICIO Maggio 2014

Successioni ereditarie: generalità La morte di una persona non comporta lo scioglimento di tutti i vincoli economici e giuridici che esistevano fra il defunto e le altre persone che con lui avevano rapporti.

Successioni ereditarie: generalità La morte di una persona non comporta lo scioglimento di tutti i vincoli economici e giuridici che esistevano fra il defunto e le altre persone che con lui avevano rapporti.

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

FONDO PATRIMONIALE (artt. 167-171 C.C.)

") FONDO PATRIMONIALE (artt. 167-171 C.C.) COSTITUZIONE AMMINISTRAZIONE EFFICACIA OPPONIBILITA REVOCATORIA CESSAZIONE REGIME FISCALE DOTT.SSA ALESSANDRA DE LEONARDIS OBIETTIVI DEL FONDO CONCETTO DI FAMIGLIA

FONDO PATRIMONIALE (artt. 167-171 C.C.) COSTITUZIONE AMMINISTRAZIONE EFFICACIA OPPONIBILITA REVOCATORIA CESSAZIONE REGIME FISCALE DOTT.SSA ALESSANDRA DE LEONARDIS OBIETTIVI DEL FONDO CONCETTO DI FAMIGLIA

RISOLUZIONE N. 20/E. Roma, 14 febbraio 2014

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

Dentro la Notizia. 5 Dicembre 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 157/2013 DICEMBRE/3/2013 (*) 5 Dicembre 2013 L AGENZIA DELLE ENTRATE

IL PASSAGGIO GENERAZIONALE Aspetti Fiscali degli Atti Dispositivi

Carismi Convegni CARISMICONVEGNI IL PASSAGGIO GENERAZIONALE Centro Studi I Cappuccini 22 Febbraio 2013 Avv. Francesco Napolitano DONAZIONE DI AZIENDA IMPOSTE DIRETTE La donazione di azienda da parte di

Carismi Convegni CARISMICONVEGNI IL PASSAGGIO GENERAZIONALE Centro Studi I Cappuccini 22 Febbraio 2013 Avv. Francesco Napolitano DONAZIONE DI AZIENDA IMPOSTE DIRETTE La donazione di azienda da parte di

Il trasferimento generazionale della farmacia privata: il passaggio generazionale per atto tra vivi

della farmacia privata: il passaggio generazionale per atto tra vivi Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano La forma indiretta: il conferimento con i

della farmacia privata: il passaggio generazionale per atto tra vivi Dott. Marino Mascheroni Professore a contratto di Diritto Tributario Università di Milano La forma indiretta: il conferimento con i

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 [email protected] Patti di famiglia Caratteristiche

La fiscalità dei trust di interesse familiare: casi particolari e confronto con strumenti alternativi Avv. Massimo Antonini 11 marzo 2011 [email protected] Patti di famiglia Caratteristiche

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TABELLA ALIQUOTE IN VIGORE... 8 TERMINE DI PRESENTAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE... 9

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

MAGGIO 2007 RTRABACE IMPOSTA SULLE SUCCESSIONI E DONAZIONI EVOLUZIONE - TABELLE - TERMINI EVOLUZIONE NORMATIVA... 1 TABELLA ALIQUOTE (A)... 3 TABELLA ALIQUOTE (B)... 5 TABELLA ALIQUOTE (C)... 7 TABELLA

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Agevolazione prima casa

Fiscal News La circolare di aggiornamento professionale N. 109 11.04.2014 Agevolazione prima casa Criteri diversi per atti soggetti a IVA e atti soggetti a imposta proporzionale di registro Categoria:

Fiscal News La circolare di aggiornamento professionale N. 109 11.04.2014 Agevolazione prima casa Criteri diversi per atti soggetti a IVA e atti soggetti a imposta proporzionale di registro Categoria:

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:[email protected] - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:[email protected] - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:[email protected] - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

CODICE CIVILE. Libro Sesto Della tutela dei diritti. Titolo IV Della tutela giurisdizionale dei diritti. Capo II Dell'esecuzione forzata

CODICE CIVILE Libro Sesto Della tutela dei diritti Titolo IV Della tutela giurisdizionale dei diritti Capo II Dell'esecuzione forzata Sezione I Dell'espropriazione 1 - Disposizioni generali Art. 2910.

CODICE CIVILE Libro Sesto Della tutela dei diritti Titolo IV Della tutela giurisdizionale dei diritti Capo II Dell'esecuzione forzata Sezione I Dell'espropriazione 1 - Disposizioni generali Art. 2910.

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici -

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Factoring Tour: Bari

Factoring Tour: Bari Il factoring: la gestione professionale dei crediti al servizio dell impresa LA CESSIONE DEI CREDITI IVA E NOVITA IN TEMA DI REVOCATORIA FALLIMENTARE Intervento di Massimo Lupi, avvocato

Factoring Tour: Bari Il factoring: la gestione professionale dei crediti al servizio dell impresa LA CESSIONE DEI CREDITI IVA E NOVITA IN TEMA DI REVOCATORIA FALLIMENTARE Intervento di Massimo Lupi, avvocato

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

INDICE-SOMMARIO. Capitolo I

INDICE-SOMMARIO Capitolo I LA SUCCESSIONE NECESSARIA ED IL SUO ÀMBITO DI RILEVANZA 1. Il limite al potere di disporre del testatore: il diritto alla legittima. Nozione e sua ratio. pag. 1 2. Volontà testamentaria

INDICE-SOMMARIO Capitolo I LA SUCCESSIONE NECESSARIA ED IL SUO ÀMBITO DI RILEVANZA 1. Il limite al potere di disporre del testatore: il diritto alla legittima. Nozione e sua ratio. pag. 1 2. Volontà testamentaria

Aspetti fiscali del fondo patrimoniale

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

Aspetti fiscali del fondo patrimoniale GLI ASPETTI FISCALI DEL FONDO PATRIMONIALE IMPOSTA DI DONAZIONE E REGISTRO IPOTECARIE E CATASTALI IMPOSIZIONE DIRETTA Come concetto generale FONDO PATRIMONIALE è

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

Si segnalano di seguito alcune questioni di specifico interesse rinviando, per gli altri contenuti della circolare, al relativo testo.

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

Segnalazione novità prassi interpretative DALL AGENZIA DELLE ENTRATE ALCUNI CHIARIMENTI SULLA DETRAZIONE DEGLI INTERESSI PER MUTUI E SULLA DETRAZIONE D IMPOSTA DEL 36% PER INTERVENTI DI RISTRUTTURAZIONE

ESAMI AGENTI D AFFARI IN MEDIAZIONE

ESAMI AGENTI D AFFARI IN MEDIAZIONE Nella società semplice l amministrazione spetta: a tutti i soci congiuntamente a tutti i soci disgiuntamente a tutti i soci disgiuntamente, se l atto costitutivo non

ESAMI AGENTI D AFFARI IN MEDIAZIONE Nella società semplice l amministrazione spetta: a tutti i soci congiuntamente a tutti i soci disgiuntamente a tutti i soci disgiuntamente, se l atto costitutivo non

Diritto Commerciale I. Lezione del 04/11/2015

Diritto Commerciale I Lezione del 04/11/2015 Artt. 2555-2562 c.c. -La definizione codicistica sottolinea il carattere di strumentalità dell azienda, intesa come complesso organizzato di beni, per l esercizio

Diritto Commerciale I Lezione del 04/11/2015 Artt. 2555-2562 c.c. -La definizione codicistica sottolinea il carattere di strumentalità dell azienda, intesa come complesso organizzato di beni, per l esercizio

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

CITTA DI OMEGNA Provincia del Verbano-Cusio-Ossola REGOLAMENTO PER L AGEVOLAZIONE DELLE NUOVE ATTIVITA IMPRENDITORIALI E DI LAVORO AUTONOMO (Aggiornato alla Deliberazione di CC nr. 45 del 29/04/2010) INDICE

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

Informativa per la clientela di studio N. 08 del 15.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Trasferimenti immobiliari. Nuove modalità di versamento del prezzo di vendita Gentile Cliente, con la stesura

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

La donazione di aziende e di beni mobili

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI La donazione di aziende e di beni mobili Franco Formica Notaio in Roma Componente Commissione Studi Tributari Consiglio Nazionale del Notariato

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI La donazione di aziende e di beni mobili Franco Formica Notaio in Roma Componente Commissione Studi Tributari Consiglio Nazionale del Notariato

RISOLUZIONE N. 25/E. Con istanza di interpello, concernente la corretta tassazione di rinunzia al diritto di usufrutto è stato esposto il seguente

RISOLUZIONE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 16 febbraio 2007 OGGETTO: Istanza di Interpello. Atto di rinunzia abdicativa. art. 13 della legge n. 383 del 2001 come modificato dall

RISOLUZIONE N. 25/E Direzione Centrale Normativa e Contenzioso Roma, 16 febbraio 2007 OGGETTO: Istanza di Interpello. Atto di rinunzia abdicativa. art. 13 della legge n. 383 del 2001 come modificato dall

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

RAPPRESE TA ZA (diretta) Artt. 1387 ss.

Artt. 1387 ss.") 1 RAPPRESE TA ZA (diretta) Artt. 1387 ss. Regola: coincidenza tra soggetto (parte) in senso formale (autore dell atto) e soggetto (parte) in senso sostanziale (sulla sfera giuridica del quale si producono

1 RAPPRESE TA ZA (diretta) Artt. 1387 ss. Regola: coincidenza tra soggetto (parte) in senso formale (autore dell atto) e soggetto (parte) in senso sostanziale (sulla sfera giuridica del quale si producono

Il Principio della maturazione. Anno Accademico 2010/11

Il Principio della maturazione Anno Accademico 2010/11 Momento impositivo e definizione del presupposto oggettivo Ai fini Iva sia il momento impositivo sia il presupposto oggettivo (cessioni di beni e

Il Principio della maturazione Anno Accademico 2010/11 Momento impositivo e definizione del presupposto oggettivo Ai fini Iva sia il momento impositivo sia il presupposto oggettivo (cessioni di beni e

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

I. CONSIDERAZIONI GENERALI

Elenco delle principali abbreviazioni................................ XI I. CONSIDERAZIONI GENERALI 1. Premessa.......................................... 1 2. Le principali questioni in tema di trust interno.........................

Elenco delle principali abbreviazioni................................ XI I. CONSIDERAZIONI GENERALI 1. Premessa.......................................... 1 2. Le principali questioni in tema di trust interno.........................

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

TRUST, PATTO DI FAMIGLIA E SUCCESSIONE GENERAZIONALE DI IMPRESE E PATRIMONI

TRUST, PATTO DI FAMIGLIA E SUCCESSIONE GENERAZIONALE DI IMPRESE E PATRIMONI prof. avv. DARIO STEVANATO Piacenza, 25 marzo 2006 1 IL PATTO DI FAMIGLIA Il nuovo patto di di famiglia (art. 768-bis c.c.) risponde

TRUST, PATTO DI FAMIGLIA E SUCCESSIONE GENERAZIONALE DI IMPRESE E PATRIMONI prof. avv. DARIO STEVANATO Piacenza, 25 marzo 2006 1 IL PATTO DI FAMIGLIA Il nuovo patto di di famiglia (art. 768-bis c.c.) risponde

C I R C O L A R E D I S T U D I O N. 20 / 2 0 1 3. PATTO DI FAMIGLIA profili fiscali

C I R C O L A R E D I S T U D I O N. 20 / 2 0 1 3 A: Da: V E Z Z A N I & A S S O C I A T I C/a: Pagine: 5 Fax: Data: 27 maggio 2013 Egregi Signori, PATTO DI FAMIGLIA profili fiscali si segnala un argomento

C I R C O L A R E D I S T U D I O N. 20 / 2 0 1 3 A: Da: V E Z Z A N I & A S S O C I A T I C/a: Pagine: 5 Fax: Data: 27 maggio 2013 Egregi Signori, PATTO DI FAMIGLIA profili fiscali si segnala un argomento

RISOLUZIONE N. 105/E

RISOLUZIONE N. 105/E Roma, 31 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - Agevolazioni prima casa - Revoca dell' agevolazione Con l interpello

RISOLUZIONE N. 105/E Roma, 31 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212 - Agevolazioni prima casa - Revoca dell' agevolazione Con l interpello

Differenza tra prima casa e abitazione principale

Differenza tra prima casa e abitazione principale Qual è la differenza tra prima casa e abitazione principale? In questo articolo mettiamo in luce le reali differenze tra due concetti spesso confusi. Molto

Differenza tra prima casa e abitazione principale Qual è la differenza tra prima casa e abitazione principale? In questo articolo mettiamo in luce le reali differenze tra due concetti spesso confusi. Molto

RISOLUZIONE N. 49/E. Direzione Centrale Affari Legali e Contenzioso. Roma, 11 maggio 2015

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile

CIRCOLARE A.F. N. 101 del 4 Luglio 2012 Ai gentili clienti Loro sedi Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Premessa Con la circolare

CIRCOLARE A.F. N. 101 del 4 Luglio 2012 Ai gentili clienti Loro sedi Recupero edilizio: la detrazione si può negoziare anche in caso di cessione di una sola quota dell immobile Premessa Con la circolare

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

LE AGEVOLAZIONI PER L ACQUISTO DELLA PRIMA CASA a cura di Luca De Marco Dottore commercialista Revisore contabile Milano, Via Podgora, 4 Saronno, Via Garibaldi, 19 PREMESSA Verranno di seguito illustrate

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

LA LEGGE E IL CITTADINO. Notaio Alessandro Nazari

28 novembre 2013 LA LEGGE E IL CITTADINO Notaio Alessandro Nazari ALIENAZIONE DI TERRENI E DI IMMOBILI ABITATIVI E STRUMENTALI Al fine di individuare in modo specifico l oggetto degli atti di alienazione

28 novembre 2013 LA LEGGE E IL CITTADINO Notaio Alessandro Nazari ALIENAZIONE DI TERRENI E DI IMMOBILI ABITATIVI E STRUMENTALI Al fine di individuare in modo specifico l oggetto degli atti di alienazione

RISOLUZIONE N. 83/E. Roma, 22 novembre 2013

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

RISOLUZIONE N. 83/E Roma, 22 novembre 2013 Direzione Centrale Normativa OGGETTO: Registrazione contratti di locazione a seguito dell introduzione dell obbligo di allegazione dell Attestato di prestazione

OGGETTO: Istanza d interpello - Imposta di registro Decadenza dell agevolazione c.d. prima casa per trasferimento nel quinquennio.

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso Roma, 6 ottobre 2003 OGGETTO: Istanza d interpello - Imposta di registro Decadenza dell agevolazione c.d. prima casa per trasferimento nel

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso Roma, 6 ottobre 2003 OGGETTO: Istanza d interpello - Imposta di registro Decadenza dell agevolazione c.d. prima casa per trasferimento nel

AGEVOLAZIONI PRIMA CASA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

AGEVOLAZIONI PRIMA CASA (Norme a aliquote nel tempo) 1) NORMATIVA IN VIGORE: 1A) Trasferimenti a titolo oneroso 1B) Trasferimenti a titolo gratuito 2) TRASFERIMENTI A TITOLO ONEROSO EVOLUZIONE NORMATIVA

Il diritto del conduttore è opponibile al terzo acquirente se la locazione ha data CERTA ANTERIORE al trasferimento

CONTRATTO DI LOCAZIONE (ART. 1571 cod. civ.) - Consensuale - Produce effetti obbligatori - Ha per oggetto una cosa mobile o immobile - Non può eccedere i trent anni di durata OBBLIGHI DEL LOCATORE (art.

CONTRATTO DI LOCAZIONE (ART. 1571 cod. civ.) - Consensuale - Produce effetti obbligatori - Ha per oggetto una cosa mobile o immobile - Non può eccedere i trent anni di durata OBBLIGHI DEL LOCATORE (art.

RISOLUZIONE N. 212/E. Roma,11 agosto 2009. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 212/E Direzione Centrale Normativa e Contenzioso Roma,11 agosto 2009 OGGETTO: interpello art. 11 legge 212/2000 - contratto per persona da nominare art. 1401 c.c. - presupposti applicabilità

RISOLUZIONE N. 212/E Direzione Centrale Normativa e Contenzioso Roma,11 agosto 2009 OGGETTO: interpello art. 11 legge 212/2000 - contratto per persona da nominare art. 1401 c.c. - presupposti applicabilità

CAPITOLO 2 La mediazione, la proposta di acquisto e l accettazione

SOMMARIO CAPITOLO 1 - Le trattative precontrattuali 1. Fase preparatoria 1.1. Gli atti prodromici 1.2. Il recesso dalle trattative 2. L oggetto delle trattative 2.1. Dovere di informazione e pubblicità

SOMMARIO CAPITOLO 1 - Le trattative precontrattuali 1. Fase preparatoria 1.1. Gli atti prodromici 1.2. Il recesso dalle trattative 2. L oggetto delle trattative 2.1. Dovere di informazione e pubblicità

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

FONDO, TRUST, VINCOLO DI DESTINAZIONE NOTAIO EMANUELE DE MICHELI

TUTELA PATRIMONIALE FONDO, TRUST, VINCOLO DI DESTINAZIONE NOTAIO EMANUELE DE MICHELI Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ. Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ.

TUTELA PATRIMONIALE FONDO, TRUST, VINCOLO DI DESTINAZIONE NOTAIO EMANUELE DE MICHELI Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ. Fonti normative FONDO PATRIMONIALE: artt. 167 ss. cod. civ.

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: [email protected] Sito internet: http://www.gaetanopetrelli.it

Aggiornato al 29 dicembre 2013 Dott. Gaetano Petrelli N O T A I O Corso Cobianchi, 62 - Verbania (VB) Tel. 0323/516881 - Fax 0323/581832 E-mail: [email protected] Sito internet: http://www.gaetanopetrelli.it

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE ANTONIO PEPE, CILLUFFO

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 4809 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI ANTONIO PEPE, CILLUFFO Modifiche agli articoli 561 e 563 del codice civile, nonché disposizione

Atti Parlamentari 1 Camera dei Deputati CAMERA DEI DEPUTATI N. 4809 PROPOSTA DI LEGGE D INIZIATIVA DEI DEPUTATI ANTONIO PEPE, CILLUFFO Modifiche agli articoli 561 e 563 del codice civile, nonché disposizione

REGOLAMENTO. 1. Le proposte potranno avere per oggetto offerte d acquisto per i. a) L immobile sito in Canzo Via Vittorio Veneto n.

L immobile sito in Canzo Via Vittorio Veneto n.") REGOLAMENTO 1. Le proposte potranno avere per oggetto offerte d acquisto per i lotti in appresso indicati: a) L immobile sito in Canzo Via Vittorio Veneto n. 57/a; prezzo base 271.292,80. La consegna avverrà

REGOLAMENTO 1. Le proposte potranno avere per oggetto offerte d acquisto per i lotti in appresso indicati: a) L immobile sito in Canzo Via Vittorio Veneto n. 57/a; prezzo base 271.292,80. La consegna avverrà

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

STATUTO. della Fondazione AROMED

STATUTO della Fondazione AROMED 2 Articolo 1 Denominazione, sede, scopo, durata 1.1 Ragione sociale Con la denominazione Fondazione di previdenza professionale a favore di AROMED, la comparente fondatrice

STATUTO della Fondazione AROMED 2 Articolo 1 Denominazione, sede, scopo, durata 1.1 Ragione sociale Con la denominazione Fondazione di previdenza professionale a favore di AROMED, la comparente fondatrice

La base imponibile ai fini dell'imposta di registro e dell'iva

In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera

In caso di acquisto di un immobile si applicano l'imposta di registro o alternativamente l'iva (a seconda del venditore) e le imposte ipotecaria e catastale. Quando il venditore è un soggetto Iva che opera

IL PRESTITO VITALIZIO IPOTECARIO: AL VIA LA NUOVA DISCIPLINA

Focus on IL PRESTITO VITALIZIO IPOTECARIO: AL VIA LA NUOVA DISCIPLINA Maggio 2015 www.lascalaw.com www.iusletter.com Milano Roma Torino Bologna Firenze Ancona Vicenza Padova London Paris Hamburg Brussels

Focus on IL PRESTITO VITALIZIO IPOTECARIO: AL VIA LA NUOVA DISCIPLINA Maggio 2015 www.lascalaw.com www.iusletter.com Milano Roma Torino Bologna Firenze Ancona Vicenza Padova London Paris Hamburg Brussels

Agenzia delle Entrate, circolare 7 maggio 2001, n. 44/E, Imposta sulle successioni e sulle donazioni - Legge 21 novembre 2000, n. 342, articolo 69.

Agenzia delle Entrate, circolare 7 maggio 2001, n. 44/E, Imposta sulle successioni e sulle donazioni - Legge 21 novembre 2000, n. 342, articolo 69. Premessa L'articolo 69 della legge 21 novembre 2000,

Agenzia delle Entrate, circolare 7 maggio 2001, n. 44/E, Imposta sulle successioni e sulle donazioni - Legge 21 novembre 2000, n. 342, articolo 69. Premessa L'articolo 69 della legge 21 novembre 2000,

CAPITOLATO DI APPALTO PER L AFFIDAMENTO DI SERVIZI FINANZIARI RELATIVI ALLA CONCESSIONE DI UN MUTUO DI 6.480.000,00 PER IL FINANZIAMENTO DELL

CAPITOLATO DI APPALTO PER L AFFIDAMENTO DI SERVIZI FINANZIARI RELATIVI ALLA CONCESSIONE DI UN MUTUO DI 6.480.000,00 PER IL FINANZIAMENTO DELL ESECUZIONE DI OPERE ED IMPIANTI A VANTAGGIO DELLA GESTIONE

CAPITOLATO DI APPALTO PER L AFFIDAMENTO DI SERVIZI FINANZIARI RELATIVI ALLA CONCESSIONE DI UN MUTUO DI 6.480.000,00 PER IL FINANZIAMENTO DELL ESECUZIONE DI OPERE ED IMPIANTI A VANTAGGIO DELLA GESTIONE

DIRITTO SUCCESSORIO. III^ Lezione. Diritto Civile. CORSO PER L ESAME DI AVVOCATO 2016 Scuola Forense dell Ordine di Milano

CORSO PER L ESAME DI AVVOCATO 2016 Diritto Civile III^ Lezione DIRITTO SUCCESSORIO Prof. Avv. Riccardo Campione Dott. Enrico Mazzoletti SINTESI DEL FENOMENO SUCCESSORIO APERTURA Si ha al momento della

CORSO PER L ESAME DI AVVOCATO 2016 Diritto Civile III^ Lezione DIRITTO SUCCESSORIO Prof. Avv. Riccardo Campione Dott. Enrico Mazzoletti SINTESI DEL FENOMENO SUCCESSORIO APERTURA Si ha al momento della

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

III. QUANDO SI ACQUISTA CASA

III. QUANDO SI ACQUISTA CASA Quando si compra casa le imposte da pagare indicato nell'atto, provvede alla rettifica e sono diverse (registro o Iva) a seconda che il alla liquidazione della maggiore imposta

III. QUANDO SI ACQUISTA CASA Quando si compra casa le imposte da pagare indicato nell'atto, provvede alla rettifica e sono diverse (registro o Iva) a seconda che il alla liquidazione della maggiore imposta

CIRCOLARE N. 61/E. Roma, 27 dicembre 2010. OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust.

CIRCOLARE N. 61/E Direzione Centrale Normativa Roma, 27 dicembre 2010 OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust. PREMESSA Come noto, l articolo 1, commi da 74 a 76, della

CIRCOLARE N. 61/E Direzione Centrale Normativa Roma, 27 dicembre 2010 OGGETTO: Ulteriori chiarimenti in merito alla disciplina fiscale dei Trust. PREMESSA Come noto, l articolo 1, commi da 74 a 76, della

TRIBUNALE DI PADOVA *** AVVISO DI VENDITA BENI MOBILI TRAMITE PROCEDURA COMPETITIVA

Fall. 2BG s.r.l. n. 164/2014 TRIBUNALE DI PADOVA *** FALLIMENTO: 2BG s.r.l. n. 164/2014 GIUDICE DELEGATO: Dott.ssa Manuela Elburgo CURATORE: Dott.ssa Monica Benetollo AVVISO DI VENDITA BENI MOBILI TRAMITE

Fall. 2BG s.r.l. n. 164/2014 TRIBUNALE DI PADOVA *** FALLIMENTO: 2BG s.r.l. n. 164/2014 GIUDICE DELEGATO: Dott.ssa Manuela Elburgo CURATORE: Dott.ssa Monica Benetollo AVVISO DI VENDITA BENI MOBILI TRAMITE

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

ORIENTAMENTI INTERPRETATIVI IN MERITO ALL ARTICOLO 14, COMMA 3 DEL DECRETO LEGISLATIVO N

ORIENTAMENTI INTERPRETATIVI IN MERITO ALL ARTICOLO 14, COMMA 3 DEL DECRETO LEGISLATIVO N. 252/2005 RISCATTO DELLA POSIZIONE IN CASO DI DECESSO DELL ISCRITTO 1 Con i presenti Orientamenti si intendono fornire

ORIENTAMENTI INTERPRETATIVI IN MERITO ALL ARTICOLO 14, COMMA 3 DEL DECRETO LEGISLATIVO N. 252/2005 RISCATTO DELLA POSIZIONE IN CASO DI DECESSO DELL ISCRITTO 1 Con i presenti Orientamenti si intendono fornire

RISOLUZIONE N. 206/E

RISOLUZIONE N. 206/E Direzione Centrale Normativa e Contenzioso Roma, 03 Novembre 2003 Oggetto: Istanza di interpello il requisito della novità articolo 4 della legge 18 ottobre 2001, n. 383 Con istanza

RISOLUZIONE N. 206/E Direzione Centrale Normativa e Contenzioso Roma, 03 Novembre 2003 Oggetto: Istanza di interpello il requisito della novità articolo 4 della legge 18 ottobre 2001, n. 383 Con istanza

CIRCOLARE N. 19/E. OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 19/E Roma, 09 maggio 2005 OGGETTO: Aumento dell aliquota dell imposta sostitutiva sui finanziamenti di cui al decreto legge 12 luglio 2004, n. 168.

Regione del Veneto Istituto Oncologico Veneto Istituto di Ricovero e Cura a Carattere Scientifico REGOLAMENTO DONAZIONI LIBERALI

REGOLAMENTO DONAZIONI LIBERALI INDICE Art. 1 - Oggetto del regolamento Art. 2 - Gestione del procedimento Art. 3 - Atto introduttivo del procedimento Art. 4 - Istruttoria Art. 5 - Donazioni di beni immobili

REGOLAMENTO DONAZIONI LIBERALI INDICE Art. 1 - Oggetto del regolamento Art. 2 - Gestione del procedimento Art. 3 - Atto introduttivo del procedimento Art. 4 - Istruttoria Art. 5 - Donazioni di beni immobili

LA TOTALIZZAZIONE DEI PERIODI ASSICURATIVI

1 LA TOTALIZZAZIONE DEI PERIODI ASSICURATIVI DECRETO LEGISLATIVO N 42/2006 LEGGE N 247/2007 DECRETO LEGGE N 201/2011 CONVERTITO IN LEGGE N 214/2011 2 1 Totalizzazione La nuova disposizione esordisce con

1 LA TOTALIZZAZIONE DEI PERIODI ASSICURATIVI DECRETO LEGISLATIVO N 42/2006 LEGGE N 247/2007 DECRETO LEGGE N 201/2011 CONVERTITO IN LEGGE N 214/2011 2 1 Totalizzazione La nuova disposizione esordisce con

RISOLUZIONE N. 73/E QUESITO

RISOLUZIONE N. 73/E Direzione Centrale Normativa e Contenzioso Roma, 03 marzo 2008 OGGETTO: Mutuo ipotecario per la costruzione dell abitazione principale Data inizio lavori - Art. 15, comma 1-ter, del

RISOLUZIONE N. 73/E Direzione Centrale Normativa e Contenzioso Roma, 03 marzo 2008 OGGETTO: Mutuo ipotecario per la costruzione dell abitazione principale Data inizio lavori - Art. 15, comma 1-ter, del

Successione e Pratiche Testamentarie

Successione e Pratiche Testamentarie La scelta dell Amministratore di Sostegno Incontro di Sensibilizzazione Progetto AdS- Brescia Nel nostro sistema giuridico possiamo sostanzialmente individuare due

Successione e Pratiche Testamentarie La scelta dell Amministratore di Sostegno Incontro di Sensibilizzazione Progetto AdS- Brescia Nel nostro sistema giuridico possiamo sostanzialmente individuare due

RISOLUZIONE N. 47/E. Roma, 28 maggio 2010

RISOLUZIONE N. 47/E Direzione Centrale Normativa Roma, 28 maggio 2010 OGGETTO: Consulenza giuridica - Trattamento fiscale delle spese sostenute dagli operatori congressuali per l acquisto di servizi alberghieri

RISOLUZIONE N. 47/E Direzione Centrale Normativa Roma, 28 maggio 2010 OGGETTO: Consulenza giuridica - Trattamento fiscale delle spese sostenute dagli operatori congressuali per l acquisto di servizi alberghieri

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19)

") STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario

STIMA PER SUCCESSIONI EREDITARIE (CAP. 19) Appunti di estimo PAROLE CHIAVE De cuius Successione Discendenti Ascendenti Quota disponibile Quota di legittima o di riserva Riunione fittizia e asse ereditario