Camera dei Deputati. Commissioni riunite VI Finanze e X Attività produttive, Commercio e Turismo

|

|

|

- Arturo Riccio

- 5 anni fa

- Visualizzazioni

Transcript

1 Camera dei Deputati Commissioni riunite VI Finanze e X Attività produttive, Commercio e Turismo Risoluzione Taranto relativa alle iniziative per il mantenimento dello strumento del fattore di supporto delle piccole e medie imprese (SME Supporting factor) in materia di requisiti patrimoniali degli enti creditizi Audizione 22 gennaio 2016

2 Introduzione Tutte le Associazioni imprenditoriali comprese quelle rappresentate da R.E TE. Imprese Italia 1 - hanno condiviso all unanimità il position-paper presentato lo scorso ottobre dall ABI, in risposta alla consultazione avviata dall EBA 2, richiedendo il mantenimento dello SMEs SF. Oltre a confermare la suddetta posizione, R.E TE. Imprese Italia è oltremodo convinta che in Italia ci siano tutte le condizioni per un ulteriore rafforzamento dello SMEs SF non generalizzato e di natura temporanea a favore delle SMEs di minore dimensione, ossia delle imprese non finanziarie che occupano meno di 20 addetti. Trattasi come noto del sub-universo più numeroso delle PMI, che apporta il maggiore contributo all occupazione, specie giovanile, ed al valore aggiunto di tutti i paesi dell Unione Europea. Le statistiche ufficiali più aggiornate riferite all Italia sono riportate nella Tavola che segue. Principali Aggregati economici e finanziari riferiti alle imprese (Anno 2013) N. Imprese N. Addetti Valore Aggiunto Prestiti bancari Unità Miliardi di Euro Imprese dell Industria e dei Servizi (*) ,25 909,28 di cui: con meno di 20 addetti ,07 178,09 Incidenza % 98,3% 58,0% 40,9% 19,6% sul totale (*) Escluso Agricoltura, Silvicoltura e Pesca Fonte: Istat Ateco, Casartigiani, CNA, Confartigianato, Confcommercio, Confesercenti. 2 Incaricata di predisporre in tempo utile un Rapporto per la Commissione Europea, che provvederà entro il 2 gennaio 2017 a trasmettere al Parlamento Europeo ed al Consiglio una relazione sull impatto dello SME s Supporting Factor. Il Rapporto dovrà contenere: a) l analisi dell evoluzione delle tendenze e delle condizioni relative ai prestiti per le PMI ; b) l analisi dell effettiva rischiosità delle PMI dell Unione nel corso di un intero ciclo economico; c) la coerenza dei requisiti in materia di fondi propri stabiliti nel presente regolamento per il rischio di credito sulle esposizioni verso le PMI, con i risultati delle analisi di cui alle lettere a) e b). 2

3 Sebbene la sottocapitalizzazione ed il nanismo strutturale costituiscano una peculiarità del tessuto produttivo italiano, specie per le imprese di minore dimensione, la situazione stando alle stesse statistiche indicate dall EBA non sembra molto diversa negli altri 27 paesi dell UE. Dall analisi della Tavola di cui sopra emerge che le SMEs italiane che occupano meno di 20 addetti: rappresentano il 98,3% del tessuto produttivo; contribuiscono al 58,0% dell occupazione ed al 40,9% del Valore Aggiunto nazionale; sono destinatarie di un modesto 19,6% dei prestiti bancari, evidenziando un gap rispetto all occupazione di quasi 40 punti percentuali: uno squilibrio sproporzionato, specie considerando che fonti legittime, alternative al credito bancario, sono praticamente inesistenti, il che favorisce il diffondersi dell odioso fenomeno dell usura. Prevedere uno speciale incentivo tendente ad aumentare significativamente il volume di credito bancario a loro beneficio costituirebbe, in primo luogo, un intervento di riequilibrio macroeconomico, coerente con i principi sanciti dallo Small Business Act. Le altre statistiche ufficiali riferite all Italia Nello specifico caso dell Italia, ben altre statistiche riportate in Appendice - convergono in favore della nuova proposta che R.E TE. Imprese Italia intende presentare nelle sedi competenti. Dal Bollettino Economico di gennaio 2016 della Banca d Italia, diffuso lo scorso fine settimana, risulta fra l altro - che <<si mantiene elevato il divario nell andamento dei prestiti fra le imprese con 20 addetti e oltre e quelle di minore dimensione (+0,7% e -2,1%, rispettivamente)>>. Circostanza che evidenzia un differenziale dinamico medio annuo pari al 2,9% fra i due cluster di imprese, forse giustificato dal recente Rapporto 2015 di Cerved 3

4 Group, nel quale viene indicato l andamento passato e prospettico dei tassi di decadimento annualizzati per dimensione d impresa, sintetizzato attraverso il grafico che segue. Un evoluzione che evidenzia una rischiosità inversamente correlata alla dimensione d impresa, peraltro caratterizzata da un differenziale crescente totalmente incoerente con quella implicita nelle statistiche ufficiali della Banca d Italia, specie a partire dal 2011, come risulta dalla prima tavola dell Appendice Statistica e dai relativi grafici, di ben diverso profilo rispetto a quello teorizzato da Cerved Group. Dalla Tabella 1 dell Appendice emerge che la dinamica media annua delle sofferenze per classi di grandezza nel periodo è correlata positivamente con la dimensione, passando dal +4,7% per la classe fino a euro, al + 13,1% per la classe da a euro, ed al +21,6% per la classe oltre i euro. Inoltre, dalla Tabella 4 dell Appendice emerge che la dinamica media annua del Rapporto di Utilizzo medio vale a dire il più classico degli indicatori di tensione del rapporto creditizio dei finanziamenti per cassa alle imprese, raggruppate per classi di grandezza di fido globale accordato, risulta inversamente correlata alla dimensione, ovvero è in aumento per le micro-imprese (+0,5% su base annua), si riduce lievemente per le piccole e medie imprese (+0,4%), diviene negativa (- 0,9%) per le imprese dell ultima classe oltre euro. 4

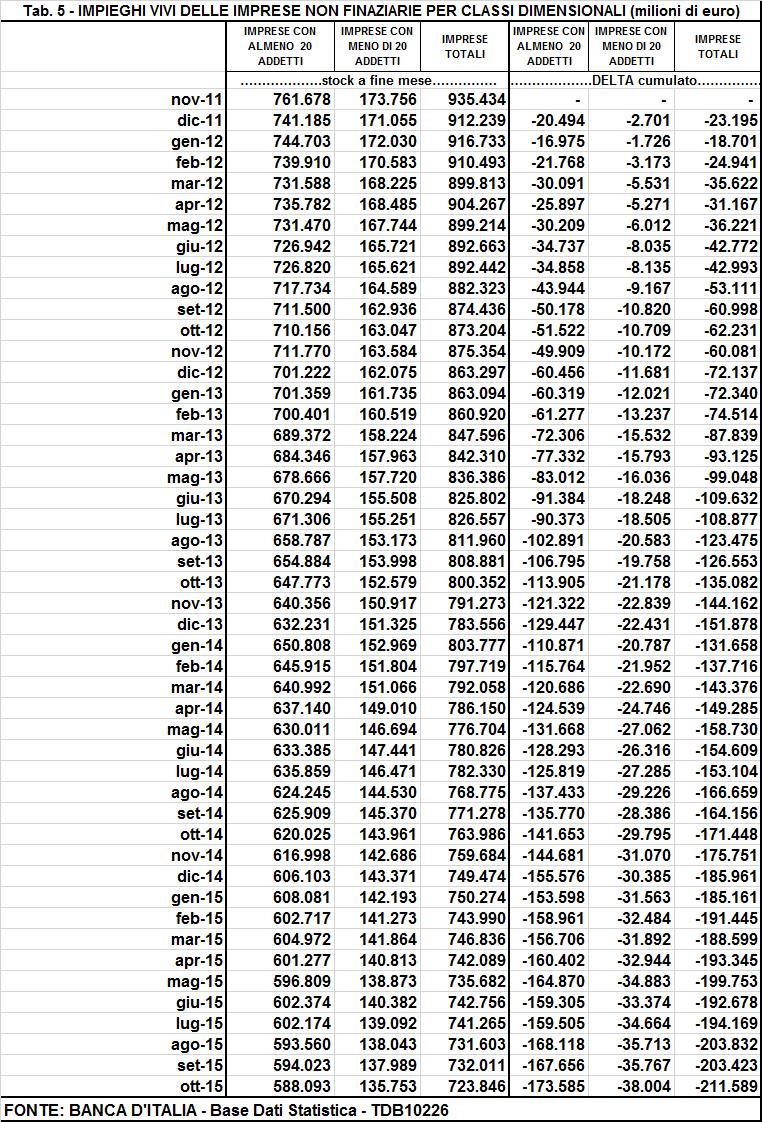

5 Infine, dalla Tabella 5 dell Appendice emerge che negli ultimi 4 anni (dall inizio della crisi del debito sovrano) i prestiti vivi ossia al netto delle sofferenze e delle operazioni pronti contro termine si sono ridotti di 38 miliardi di euro, pari ad una contrazione complessiva superiore al 20%. Ulteriori considerazioni Oltre alle Tabelle da 1 a 4 dell Appendice Statistica, i dati ufficiali estratti dalla Centrale dei Rischi consentono di ricavare in via presuntiva una partizione dimensionale delle imprese non finanziarie attraverso il raggruppamento ragionato delle classi di grandezza ufficiali del fido globale accordato. La ventilazione prevista nella tavola TDB30156 della Centrale dei rischi è la seguente: Classi di fido globale Da a Da a Da a Da a Da a Da a Da a Da a Oltre Per il passaggio dalle classi ufficiali alle 4 canoniche è stata sviluppata la seguente ipotesi: Classi di fido globale accordato Fino a Euro Da a Euro Da a Euro Da Euro ed oltre Dimensione d impresa Micro Piccola Media Grande Ciò fatto, è stato possibile stimare la dinamica annua per dimensione d impresa relativa al quinquennio , dalla quale monitorare gli effetti in Italia dell introduzione all inizio del 2014 dello SMEs SF, quindi concomitante con la graduale riduzione del credit crunch. 5

6 Dinamica dei finanziamenti per cassa accordati alle imprese per dimensione approssimativa (CAGR%) Imprese non finanziarie Micro Piccole Medie Grandi Totali Giugno ,5-0,5-2,0-0,5-0,7 Giugno ,3-8,9-9,3-8,3-8,5 Giugno ,8-10,1-10,5-9,5-9,6 Giugno ,6-4,5-5,5-6,5-6,0 Giugno ,3-4,3-5,0-2,2-2,8 Fonte: Centrale dei Rischi TDB30156 Rielaborazioni R.E TE. Imprese Italia Dinamica dei finanziamenti per cassa utilizzati dalle imprese per dimensione approssimativa (CAGR%) Imprese non finanziarie Micro Piccole Medie Grandi Totali Giugno ,9 3,5 2,4 3,6 3,3 Giugno ,2-9,7-9,3-6,8-7,7 Giugno ,3-9,6-9,9-10,9-10,4 Giugno ,2-2,1-3,6-6,7-5,4 Giugno ,6-4,8-5,5-3,0-3,5 Fonte: Centrale dei Rischi TDB30156 Rielaborazioni R.E TE. Imprese Italia Analizzando i risultati empirici non risulta possibile sostenere che lo SMEs SF abbia prodotto effetti significativi sul finanziamento alle PMI italiane. E sicuro invece che l eventuale sua abolizione potrà solo produrre effetti penalizzanti per le PMI, una eventualità assolutamente da scongiurare. Proposta In considerazione dell analisi eseguita circa l incidenza sul totale delle imprese che occupano meno di 20 addetti (98,3%) ed il corrispondente peso sull occupazione (58,0%), tenuto conto che sono destinatarie di appena il 19,6% del totale dei prestiti alle imprese non finanziarie, si pone la questione di un intervento riequilibratore che si estenda alle piccole imprese. A tal fine, R.E TE. Imprese Italia, oltre a riaffermare l assoluta necessità di mantenere lo SMEs SF, propone che venga inserito il limite del 50% - in sostituzione del 76,16% in vigore sui finanziamenti in favore delle piccole imprese, ovvero quelle che occupano meno di 50 addetti ed hanno registrato un 6

7 fatturato nell ultimo esercizio inferiore a 10 milioni di euro (ovvero presentano un attivo di bilancio inferiore a 10 milioni di euro), anche in considerazione della circostanza che tali imprese si giovano delle garanzie dei Confidi, fattore che copre una quota significativa delle perdite delle banche. Una proposta di intervento di natura temporanea, da mantenere fino a quando non verrà superata la discriminazione dimensionale certificata dalla stessa Banca d Italia. 7

8 APPENDICE STATISTICA 8

9 9

10 Tab. 1: Sofferenze lorde bancarie (in milioni di euro) per classi di grandezza e CAGR% CLASSI DI GRANDEZZA giu-10 giu-11 giu-12 giu-13 giu-14 giu-15 CAGR% Da 250 a ,7 Da a ,1 Oltre ,6 TOTALE CLASSI ,3 FONTE: Centrale dei rischi - Tavola TDB Elaborazioni Rete Imprese italia Tab. 2: Accordato operativo alle imprese (in milioni di euro) per classi di fido globale accordato e CAGR% CLASSI DI GRANDEZZA giu-10 giu-11 giu-12 giu-13 giu-14 giu-15 CAGR% Da a ,5 Da a ,7 Oltre ,4 TOTALE CLASSI ,8 FONTE: Centrale dei rischi - Tavola TDB Elaborazioni Rete Imprese italia Tab. 3: Utilizzato dalle imprese (in milioni di euro) per classi di fido globale accordato e CAGR% CLASSI DI GRANDEZZA giu-10 giu-11 giu-12 giu-13 giu-14 giu-15 CAGR% Da a ,0 Da a ,3 Oltre ,3 TOTALE CLASSI ,8 FONTE: Centrale dei rischi - Tavola TDB Elaborazioni Rete Imprese italia Tab. 4: Rapporti di utilizzo delle imprese (in % ) per classi di fido globale accordato e CAGR% CLASSI DI GRANDEZZA giu-10 giu-11 giu-12 giu-13 giu-14 giu-15 CAGR% Da a ,6 78,2 77,4 77,9 80,0 79,7 0,5 Da a ,8 78,3 77,4 78,0 79,8 79,5 0,4 Oltre ,8 12,8 12,6 12,4 12,4 12,4-0,9 TOTALE CLASSI 67,7 70,4 71,0 70,4 70,9 70,3 0,0 FONTE: Centrale dei rischi - Tavola TDB Elaborazioni Rete Imprese italia 10

11 11

12 12

REPORT No. XXVI del 10 marzo sul credito alle imprese italiane al 31 GENNAIO 2016

REPORT No. XXVI del 10 marzo sul credito alle imprese italiane al 31 GENNAIO 2016 Elenco delle Tavole e breve presentazione: 1. Evoluzione dei prestiti bancari alle imprese, totali e per durata. 2. Evoluzione

REPORT No. XXVI del 10 marzo sul credito alle imprese italiane al 31 GENNAIO 2016 Elenco delle Tavole e breve presentazione: 1. Evoluzione dei prestiti bancari alle imprese, totali e per durata. 2. Evoluzione

RAPPORTO MENSILE ABI Giugno 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Giugno 2013 (principali evidenze) 1. A maggio 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893,5 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2013 (principali evidenze) 1. A maggio 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893,5 miliardi di euro (cfr. Tabella 1) è nettamente

Economie regionali. L'andamento del credito nelle regioni italiane nel terzo trimestre del 2009

Economie regionali L'andamento del credito nelle regioni italiane nel terzo trimestre del 2009 Roma gennaio 2010 2 0 1 0 21 La serie Economie regionali ha la finalità di presentare studi e documentazione

Economie regionali L'andamento del credito nelle regioni italiane nel terzo trimestre del 2009 Roma gennaio 2010 2 0 1 0 21 La serie Economie regionali ha la finalità di presentare studi e documentazione

500 MILA GARANZIE IL FONDO CENTRALE DI GARANZIA PER LE PMI: UN ECCELLENZA ITALIANA

500 MILA GARANZIE IL FONDO CENTRALE DI GARANZIA PER LE PMI: UN ECCELLENZA ITALIANA Un momento celebrativo e un occasione per tracciare il bilancio di quanto realizzato fino ad oggi e per indicare la strada

500 MILA GARANZIE IL FONDO CENTRALE DI GARANZIA PER LE PMI: UN ECCELLENZA ITALIANA Un momento celebrativo e un occasione per tracciare il bilancio di quanto realizzato fino ad oggi e per indicare la strada

Finanza e PMI nel sistema economico regionale

Finanza e PMI nel sistema economico regionale Stefano Cosma CEFIN Università di Modena e Reggio Emilia Agenda e indice dello studio 1. Analisi strutturale del sistema imprenditoriale regionale 2. Il rapporto

Finanza e PMI nel sistema economico regionale Stefano Cosma CEFIN Università di Modena e Reggio Emilia Agenda e indice dello studio 1. Analisi strutturale del sistema imprenditoriale regionale 2. Il rapporto

Economie regionali. L'andamento del credito in Piemonte nel terzo trimestre del 2009

Economie regionali L'andamento del credito in Piemonte nel terzo trimestre del 29 Torino gennaio 21 2 1 1 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Piemonte nel terzo trimestre del 29 Torino gennaio 21 2 1 1 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Lettura al cruscotto statistico. Pavia

Lettura al cruscotto statistico Pavia 2 Trimestre 2013 LETTURA AL CRUSCOTTO STATISTICO Provincia di Pavia 1. Dati congiunturali del secondo trimestre 2013 Il saldo tra iscrizioni e cessazioni Il secondo

Lettura al cruscotto statistico Pavia 2 Trimestre 2013 LETTURA AL CRUSCOTTO STATISTICO Provincia di Pavia 1. Dati congiunturali del secondo trimestre 2013 Il saldo tra iscrizioni e cessazioni Il secondo

11. Dati finanziari e bancari

11. Dati finanziari e bancari La presenza di sportelli bancari viene considerata come un indicatore indiretto della ricchezza di un territorio. Di fatto, nella provincia di Roma la distribuzione bancaria

11. Dati finanziari e bancari La presenza di sportelli bancari viene considerata come un indicatore indiretto della ricchezza di un territorio. Di fatto, nella provincia di Roma la distribuzione bancaria

«Aspetti finanziari delle PMI marchigiane

«Aspetti finanziari delle PMI marchigiane Giacinto Micucci Divisione Analisi e ricerca economica territoriale Banca d Italia, Sede di Ancona Mail to: giacinto.micucci@bancaditalia.it (le opinioni espresse

«Aspetti finanziari delle PMI marchigiane Giacinto Micucci Divisione Analisi e ricerca economica territoriale Banca d Italia, Sede di Ancona Mail to: giacinto.micucci@bancaditalia.it (le opinioni espresse

CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Depositi e impieghi bancari in provincia di Padova

Depositi e impieghi bancari in provincia di Padova al 30 settembre 2011 3 INDICE a pag. - Avvertenze e sintesi delle tendenze 4 Dati assoluti e variazioni % - 30.6-30.9.2011 - Depositi e Impieghi totali

Depositi e impieghi bancari in provincia di Padova al 30 settembre 2011 3 INDICE a pag. - Avvertenze e sintesi delle tendenze 4 Dati assoluti e variazioni % - 30.6-30.9.2011 - Depositi e Impieghi totali

11. Dati finanziari e bancari

11. Dati finanziari e bancari Nel comune di Roma per ogni euro depositato presso le filiali del sistema creditizio si registra un ammontare di impieghi pari a circa il doppio (2, euro). E, questo, un valore

11. Dati finanziari e bancari Nel comune di Roma per ogni euro depositato presso le filiali del sistema creditizio si registra un ammontare di impieghi pari a circa il doppio (2, euro). E, questo, un valore

Dati strutturali, andamento dell economia locale e previsioni

OSSERVATORIO ECONOMICO ISOLA DEL GIGLIO e MONTE ARGENTARIO Dati strutturali, andamento e previsioni 28 maggio 2013 Il contesto internazionale 2 Il 2012 ha rappresentato un anno di ulteriore rallentamento

OSSERVATORIO ECONOMICO ISOLA DEL GIGLIO e MONTE ARGENTARIO Dati strutturali, andamento e previsioni 28 maggio 2013 Il contesto internazionale 2 Il 2012 ha rappresentato un anno di ulteriore rallentamento

ATTI PARLAMENTARI XVII LEGISLATURA CAMERA DEI DEPUTATI RELAZIONE

ATTI PARLAMENTARI XVII LEGISLATURA CAMERA DEI DEPUTATI Doc. CXL n. 3 RELAZIONE SULL ATTUAZIONE DEGLI INTERVENTI VOLTI A GARANTIRE LA STABILITA DEL SISTEMA CREDITIZIO E LA CONTINUITA NELL EROGAZIONE DEL

ATTI PARLAMENTARI XVII LEGISLATURA CAMERA DEI DEPUTATI Doc. CXL n. 3 RELAZIONE SULL ATTUAZIONE DEGLI INTERVENTI VOLTI A GARANTIRE LA STABILITA DEL SISTEMA CREDITIZIO E LA CONTINUITA NELL EROGAZIONE DEL

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

INDUSTRIALI REGGIO EMILIA ANALISI E PROSPETTIVE. Gli accordi partecipati da ABI in favore delle imprese

INDUSTRIALI REGGIO EMILIA CREDIT CRUNCH ANALISI E PROSPETTIVE Gli accordi partecipati da ABI in favore delle imprese Luca Lorenzi Presidente Commissione regionale ABI Emilia Romagna Reggio Emilia, 3 aprile

INDUSTRIALI REGGIO EMILIA CREDIT CRUNCH ANALISI E PROSPETTIVE Gli accordi partecipati da ABI in favore delle imprese Luca Lorenzi Presidente Commissione regionale ABI Emilia Romagna Reggio Emilia, 3 aprile

La congiuntura del credito in Italia e in Emilia-Romagna. Servizio Studi e Ricerche

La congiuntura del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche 0 Bologna, 22 Marzo 2011 Ada Andamento del credito a livello nazionale Il credito in Emilia-Romagna 1 Prestiti alle imprese

La congiuntura del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche 0 Bologna, 22 Marzo 2011 Ada Andamento del credito a livello nazionale Il credito in Emilia-Romagna 1 Prestiti alle imprese

agrimarcheuropa Piccole e medie imprese e mercato del credito L impresa agricola nel mercato del credito Giulia Bettin Seminario Agrimarcheuropa

Seminario Agrimarcheuropa una iniziativa Agriregionieuropa L impresa agricola nel mercato del credito Ancona, 13 Novembre 214 Piccole e medie imprese e mercato del credito Giulia Bettin & Mo.Fi.R. Struttura

Seminario Agrimarcheuropa una iniziativa Agriregionieuropa L impresa agricola nel mercato del credito Ancona, 13 Novembre 214 Piccole e medie imprese e mercato del credito Giulia Bettin & Mo.Fi.R. Struttura

Occupazione e disoccupazione in Emilia Romagna nel I trimestre Documento di sintesi

Occupazione e disoccupazione in Emilia Romagna nel I trimestre 218 Documento di sintesi 12 giugno 218 Quadro di insieme del mercato del lavoro regionale nel I trimestre 218 In Emilia-Romagna il tasso di

Occupazione e disoccupazione in Emilia Romagna nel I trimestre 218 Documento di sintesi 12 giugno 218 Quadro di insieme del mercato del lavoro regionale nel I trimestre 218 In Emilia-Romagna il tasso di

Invecchiamento demografico. Presenza straniera. Bassa diffusione imprenditoriale. Più imprese rosa. Meno imprese giovanili. Più imprese straniere

2 Invecchiamento demografico Presenza straniera Bassa diffusione imprenditoriale Più imprese rosa Meno imprese giovanili Più imprese straniere Questa nota di sintesi riguarda il Report sulla regione Friuli

2 Invecchiamento demografico Presenza straniera Bassa diffusione imprenditoriale Più imprese rosa Meno imprese giovanili Più imprese straniere Questa nota di sintesi riguarda il Report sulla regione Friuli

Economie regionali. L'andamento del credito in Puglia nel terzo trimestre del 2009

Economie regionali L'andamento del credito in Puglia nel terzo trimestre del 29 Bari gennaio 21 2 1 16 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Puglia nel terzo trimestre del 29 Bari gennaio 21 2 1 16 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali. L'andamento del credito nelle regioni italiane nel secondo trimestre del Roma

Economie regionali L'andamento del credito nelle regioni italiane nel secondo trimestre del 2009 2009 Roma 2 0 0 9 82 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito nelle regioni italiane nel secondo trimestre del 2009 2009 Roma 2 0 0 9 82 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Andamento congiunturale delle imprese campane I trimestre 2015

Andamento congiunturale delle imprese campane I trimestre 2015 Osservatorio Economico di Unioncamere Campania www.unioncamere.campania.it Luca Lanza - Responsabile luca.lanza@cam.camcom.it Loredana Affinito

Andamento congiunturale delle imprese campane I trimestre 2015 Osservatorio Economico di Unioncamere Campania www.unioncamere.campania.it Luca Lanza - Responsabile luca.lanza@cam.camcom.it Loredana Affinito

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 2015 Firenze, Febbraio 2016 08.3 08.4 09.2 09.4 10.2 10.4 11.2 I prestiti a imprese e famiglie Continuano i segnali di miglioramento del settore creditizio. Nel terzo

Il credito in Toscana III trimestre 2015 Firenze, Febbraio 2016 08.3 08.4 09.2 09.4 10.2 10.4 11.2 I prestiti a imprese e famiglie Continuano i segnali di miglioramento del settore creditizio. Nel terzo

La congiuntura del credito in Italia e in Emilia-Romagna. Servizio Studi e Ricerche

La congiuntura del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche INTESA_SANPAOLO_COL 0 Bologna, 22 Marzo 2011 Ada Andamento del credito a livello nazionale Il credito in Emilia-Romagna

La congiuntura del credito in Italia e in Emilia-Romagna Servizio Studi e Ricerche INTESA_SANPAOLO_COL 0 Bologna, 22 Marzo 2011 Ada Andamento del credito a livello nazionale Il credito in Emilia-Romagna

OSSERVATORIO SUI BILANCI 2017

OSSERVATORIO SUI BILANCI 2017 OSSERVATORIO LUGLIO 2018 REDDITIVITÀ NETTA TORNATA AI LIVELLI PRE-CRISI SINTESI DEI RISULTATI - Nel 2017 è proseguito il miglioramento dei bilanci delle imprese italiane,

OSSERVATORIO SUI BILANCI 2017 OSSERVATORIO LUGLIO 2018 REDDITIVITÀ NETTA TORNATA AI LIVELLI PRE-CRISI SINTESI DEI RISULTATI - Nel 2017 è proseguito il miglioramento dei bilanci delle imprese italiane,

11. Dati finanziari e bancari

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2015 Manca poco all inversione I dati di maggio 2015 1 confermano gli andamenti evidenziati nel corso degli ultimi mesi. La variazione del credito netto alle famiglie

RAPPORTO CER Aggiornamenti 9 luglio 2015 Manca poco all inversione I dati di maggio 2015 1 confermano gli andamenti evidenziati nel corso degli ultimi mesi. La variazione del credito netto alle famiglie

(versione del 29 settembre 2017)

") Banche e istituzioni finanziarie: condizioni e rischiosità del credito per settori e territori Raccordi delle codifiche e della terminologia con le tavole del Bollettino Statistico (versione del 29 settembre

Banche e istituzioni finanziarie: condizioni e rischiosità del credito per settori e territori Raccordi delle codifiche e della terminologia con le tavole del Bollettino Statistico (versione del 29 settembre

La congiuntura del credito in Italia e in Emilia Romagna. Gregorio De Felice Servizio Studi e Ricerche

La congiuntura del credito in Italia e in Emilia Romagna Gregorio De Felice Servizio Studi e Ricerche Bologna, ottobre La relazione tra il credito e le sue principali determinanti ritorna alla normalità...

La congiuntura del credito in Italia e in Emilia Romagna Gregorio De Felice Servizio Studi e Ricerche Bologna, ottobre La relazione tra il credito e le sue principali determinanti ritorna alla normalità...

Ufficio Studi e Statistica. Il credito in Basilicata

Ufficio Studi e Statistica Il credito in Anno 2015 Indice pag. 1 Aspetti strutturali del credito bancario pag. 2 I prestiti bancari (1) pag. 3 I prestiti bancari (2) pag. 4 I prestiti bancari al sistema

Ufficio Studi e Statistica Il credito in Anno 2015 Indice pag. 1 Aspetti strutturali del credito bancario pag. 2 I prestiti bancari (1) pag. 3 I prestiti bancari (2) pag. 4 I prestiti bancari al sistema

La prevenzione e la gestione delle crisi di impresa. Il ruolo dei vari attori dopo la riforma della legge fallimentare

La prevenzione e la gestione delle crisi di impresa. Il ruolo dei vari attori dopo la riforma della legge fallimentare Giuseppe Boccuzzi Napoli, 20 marzo 2012 1 Lo scenario macroeconomico La crisi economico-finanziaria:

La prevenzione e la gestione delle crisi di impresa. Il ruolo dei vari attori dopo la riforma della legge fallimentare Giuseppe Boccuzzi Napoli, 20 marzo 2012 1 Lo scenario macroeconomico La crisi economico-finanziaria:

Relazione sullo stato dell'economia vicentina nel Capitolo 12 CREDITO

Relazione sullo stato dell'economia vicentina nel 2017 Capitolo 12 CREDITO Relazione sullo stato dell economia vicentina nel 2017 Analisi dei fenomeni 1 CREDITO La Relazione annuale della Banca d Italia

Relazione sullo stato dell'economia vicentina nel 2017 Capitolo 12 CREDITO Relazione sullo stato dell economia vicentina nel 2017 Analisi dei fenomeni 1 CREDITO La Relazione annuale della Banca d Italia

Crisi economica e manovra di stabilizzazione Quali effetti per l agroalimentare?

Crisi economica e manovra di stabilizzazione Quali effetti per l agroalimentare? Roma, Palazzo Rospigliosi, 11 giugno 2012 Il quadro macroeconomico Alberto Franco Pozzolo (Università degli Studi del Molise

Crisi economica e manovra di stabilizzazione Quali effetti per l agroalimentare? Roma, Palazzo Rospigliosi, 11 giugno 2012 Il quadro macroeconomico Alberto Franco Pozzolo (Università degli Studi del Molise

Agenzia per la coesione territoriale

Agenzia per la coesione territoriale PROSPETTIVE DI CRESCITA DELLE PMI: RIFORME PUBBLICHE, GARANZIE E ACCESSO AL CREDITO COME VOLANO DI SVILUPPO POLITICHE DI COESIONE TERRITORIALE, CREDITO ALLE PMI E CONFIDI

Agenzia per la coesione territoriale PROSPETTIVE DI CRESCITA DELLE PMI: RIFORME PUBBLICHE, GARANZIE E ACCESSO AL CREDITO COME VOLANO DI SVILUPPO POLITICHE DI COESIONE TERRITORIALE, CREDITO ALLE PMI E CONFIDI

Un analisi dei dati del Fondo Centrale di Garanzia Una lettura secondo le valutazioni Cerved

Firenze, 2 marzo 2017 Un analisi dei dati del Fondo Centrale di Garanzia Una lettura secondo le valutazioni Cerved LETIZIA SAMPOLI Responsabile analisi qualitative e rischio settoriale, Centrale dei Bilanci

Firenze, 2 marzo 2017 Un analisi dei dati del Fondo Centrale di Garanzia Una lettura secondo le valutazioni Cerved LETIZIA SAMPOLI Responsabile analisi qualitative e rischio settoriale, Centrale dei Bilanci

RAPPORTO sull economia della provincia. Palermo

RAPPORTO sull economia della provincia Palermo 3 Trimestre 2015 INDICE DEI CONTENUTI Executive summary 1. Dati congiunturali del terzo trimestre 2015 a. Il saldo tra iscrizioni e cessazioni b. L andamento

RAPPORTO sull economia della provincia Palermo 3 Trimestre 2015 INDICE DEI CONTENUTI Executive summary 1. Dati congiunturali del terzo trimestre 2015 a. Il saldo tra iscrizioni e cessazioni b. L andamento

03/05/2012. Economia biellese 2011: Numeri e tendenze. Roberto Strocco. Unioncamere Piemonte

Economia biellese 2011: Numeri e tendenze Roberto Strocco Coordinatore Area Studi e Sviluppo del Territorio Unioncamere Piemonte 1 L epicentro della crisi 800.000 La dinamica del Pil italiano Andamento

Economia biellese 2011: Numeri e tendenze Roberto Strocco Coordinatore Area Studi e Sviluppo del Territorio Unioncamere Piemonte 1 L epicentro della crisi 800.000 La dinamica del Pil italiano Andamento

OSSERVATORIO SUI BILANCI 2016

OSSERVATORIO SUI BILANCI 2016 OSSERVATORIO LUGLIO 2017 IMPRESE AVANTI PIANO, MA PIÙ SOLIDE SINTESI DEI RISULTATI Nel 2016 hanno rallentato i ricavi delle imprese ma è proseguita, per il quarto anno consecutivo,

OSSERVATORIO SUI BILANCI 2016 OSSERVATORIO LUGLIO 2017 IMPRESE AVANTI PIANO, MA PIÙ SOLIDE SINTESI DEI RISULTATI Nel 2016 hanno rallentato i ricavi delle imprese ma è proseguita, per il quarto anno consecutivo,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 aprile 2018 Fondi obbligazionari in calo I dati del sistema bancario italiano 1 relativi al mese di febbraio 2018 hanno mostrato un peggioramento del credito erogato alle

RAPPORTO CER Aggiornamenti 12 aprile 2018 Fondi obbligazionari in calo I dati del sistema bancario italiano 1 relativi al mese di febbraio 2018 hanno mostrato un peggioramento del credito erogato alle

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 settembre 2017 Imprese: calano sofferenze e prestiti I dati del sistema bancario italiano 1 relativi al mese di luglio hanno confermato i miglioramenti sul fronte della rischiosità.

RAPPORTO CER Aggiornamenti 13 settembre 2017 Imprese: calano sofferenze e prestiti I dati del sistema bancario italiano 1 relativi al mese di luglio hanno confermato i miglioramenti sul fronte della rischiosità.

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Roma, 14 dicembre 2012 Alcuni fatti Le imprese in Italia - attive: 5.300.000 - con debiti bancari > 30.000 euro: 1.900.000

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 settembre 2015 Segnali di risveglio I dati di luglio 2015 del sistema bancario italiano 1 mostrano i primi concreti segnali di inversione. La variazione del credito netto

RAPPORTO CER Aggiornamenti 10 settembre 2015 Segnali di risveglio I dati di luglio 2015 del sistema bancario italiano 1 mostrano i primi concreti segnali di inversione. La variazione del credito netto

La situazione finanziaria delle imprese liguri

La situazione finanziaria delle imprese liguri (analisi per classe dimensionale) Genova, 24 febbraio 2015 La questione dimensionale (1) Il sistema delle imprese (non finanziarie) italiane si presenta polarizzato:

La situazione finanziaria delle imprese liguri (analisi per classe dimensionale) Genova, 24 febbraio 2015 La questione dimensionale (1) Il sistema delle imprese (non finanziarie) italiane si presenta polarizzato:

Scheda dati Roma ANALISI ECONOMICA

ANALISI ECONOMICA Nei primi anni 2000 l area di Roma e della sua provincia crescevano a ritmi superiori alla media nazionale dell 1% annuo circa. Dal 2008, invece, registriamo tassi di contrazione delle

ANALISI ECONOMICA Nei primi anni 2000 l area di Roma e della sua provincia crescevano a ritmi superiori alla media nazionale dell 1% annuo circa. Dal 2008, invece, registriamo tassi di contrazione delle

CONFINDUSTRIA CERVED: RAPPORTO PMI MEZZOGIORNO

CONFINDUSTRIA CERVED: RAPPORTO PMI MEZZOGIORNO 2018 Sud: tessuto delle imprese più robusto. Cresce il potenziale degli investimenti. Sostenere la crescita dimensionale. Cosenza, 5 aprile 2018. Le PMI meridionali

CONFINDUSTRIA CERVED: RAPPORTO PMI MEZZOGIORNO 2018 Sud: tessuto delle imprese più robusto. Cresce il potenziale degli investimenti. Sostenere la crescita dimensionale. Cosenza, 5 aprile 2018. Le PMI meridionali

OUTLOOK ABI-CERVED SULLE SOFFERENZE DELLE IMPRESE

OUTLOOK ABI-CERVED SULLE SOFFERENZE DELLE IMPRESE STIMA E PREVISIONE DEI TASSI DI INGRESSO IN SOFFERENZA DELLE SOCIETÀ NON FINANZIARIE PER FASCIA DIMENSIONALE N. 5 MAGGIO 2017 IN CALO LE NUOVE SOFFERENZE

OUTLOOK ABI-CERVED SULLE SOFFERENZE DELLE IMPRESE STIMA E PREVISIONE DEI TASSI DI INGRESSO IN SOFFERENZA DELLE SOCIETÀ NON FINANZIARIE PER FASCIA DIMENSIONALE N. 5 MAGGIO 2017 IN CALO LE NUOVE SOFFERENZE

RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze) 1. A novembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.813,3 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI Dicembre 2014 (principali evidenze) 1. A novembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.813,3 miliardi di euro (cfr. Tabella 1) è

CREDITO :21 Pagina 171. Economia Provinciale - Rapporto Credito

CREDITO 26-06-2006 10:21 Pagina 171 Economia Provinciale - Rapporto 2005 171 Credito CREDITO 26-06-2006 10:21 Pagina 172 CREDITO 26-06-2006 10:21 Pagina 173 Credito 173 Distribuzione degli sportelli Secondo

CREDITO 26-06-2006 10:21 Pagina 171 Economia Provinciale - Rapporto 2005 171 Credito CREDITO 26-06-2006 10:21 Pagina 172 CREDITO 26-06-2006 10:21 Pagina 173 Credito 173 Distribuzione degli sportelli Secondo

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 ottobre 2015 Festina lente I dati di agosto 2015 del sistema bancario italiano 1 confermano la lenta ripresa del settore creditizio. La variazione del credito netto alle famiglie

RAPPORTO CER Aggiornamenti 12 ottobre 2015 Festina lente I dati di agosto 2015 del sistema bancario italiano 1 confermano la lenta ripresa del settore creditizio. La variazione del credito netto alle famiglie

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 ottobre 2017 Tassi bassi, sofferenze in calo, poco credito I dati del sistema bancario italiano 1 relativi al mese di agosto mostrano una continuità con quanto analizzato

RAPPORTO CER Aggiornamenti 12 ottobre 2017 Tassi bassi, sofferenze in calo, poco credito I dati del sistema bancario italiano 1 relativi al mese di agosto mostrano una continuità con quanto analizzato

t g l m i i o n e al 5,6 per cento. 0,7 4, ,3 0, , ,8 -4,0 100 Italia 100,1 -8,0

s i c o n d e l in e t g l m i u a i u n z i o n e t u r a l e e c o n o m i a l i a r o m a g n a 26 febbraio 2019 Lo scenario regionale Sulla base degli Scenari per le economie locali elaborati da Prometeia,

s i c o n d e l in e t g l m i u a i u n z i o n e t u r a l e e c o n o m i a l i a r o m a g n a 26 febbraio 2019 Lo scenario regionale Sulla base degli Scenari per le economie locali elaborati da Prometeia,

Rapporto Cerved PMI 2014 L evoluzione del rischio delle PMI italiane e piemontesi

Rapporto Cerved PMI 2014 L evoluzione del rischio delle PMI italiane e piemontesi Natalia Leonardi Direttore Area Centrale dei Bilanci Cerved 1 I dati, gli score e i rating di Cerved per la valutazione

Rapporto Cerved PMI 2014 L evoluzione del rischio delle PMI italiane e piemontesi Natalia Leonardi Direttore Area Centrale dei Bilanci Cerved 1 I dati, gli score e i rating di Cerved per la valutazione

Tav.1T. Tav.2T. Tassi attivi sui finanziamenti per cassa alle famiglie consumatrici. Valori espressi in %

Servizio Credito e Risparmio -U.O.B. 6.2 Gestione ordinamento aziende di credito regionali. Elaborazione dati e rappresentazioni grafiche a cura del Servizio Credito e Risparmio - U.O.B. 6.2 e del Servizio

Servizio Credito e Risparmio -U.O.B. 6.2 Gestione ordinamento aziende di credito regionali. Elaborazione dati e rappresentazioni grafiche a cura del Servizio Credito e Risparmio - U.O.B. 6.2 e del Servizio

La situazione finanziaria delle imprese liguri

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

La situazione finanziaria delle imprese liguri Francesca Querci querci@economia.unige.it DIPARTIMENTO DI TECNICA ED ECONOMIA DELLE AZIENDE UNIVERSITÁ DEGLI STUDI DI GENOVA Genova, 23 ottobre 2009 La redditività

Bollettino Mezzogiorno Molise

Bollettino Mezzogiorno 02 2014 Molise INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil nel Mezzogiorno 1.2 Occupazione e disoccupazione nel Mezzogiorno LE IMPRESE 2.1 Struttura

Bollettino Mezzogiorno 02 2014 Molise INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil nel Mezzogiorno 1.2 Occupazione e disoccupazione nel Mezzogiorno LE IMPRESE 2.1 Struttura

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 19 luglio 2017 Lievi miglioramenti I dati del sistema bancario italiano 1 relativi al mese di maggio hanno mostrato lievi miglioramenti nei principali indicatori. Per quel che

RAPPORTO CER Aggiornamenti 19 luglio 2017 Lievi miglioramenti I dati del sistema bancario italiano 1 relativi al mese di maggio hanno mostrato lievi miglioramenti nei principali indicatori. Per quel che

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 02 2018 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 02 2018 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Economie regionali. L'andamento del credito in Sicilia nel primo trimestre del Palermo

Economie regionali L'andamento del credito in Sicilia nel primo trimestre del 29 29 Palermo 2 9 59 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Sicilia nel primo trimestre del 29 29 Palermo 2 9 59 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Il finanziamento delle imprese in Italia e nell area dell Euro

Il finanziamento delle imprese in Italia e nell area dell Euro Giorgio Gobbi, Banca d Italia Confindustria Umbria - Perugia, 15 settembre 217 Traccia 1. Modelli di finanza d impresa - Banche e mercati

Il finanziamento delle imprese in Italia e nell area dell Euro Giorgio Gobbi, Banca d Italia Confindustria Umbria - Perugia, 15 settembre 217 Traccia 1. Modelli di finanza d impresa - Banche e mercati

IL CREDITO A REGGIO EMILIA

Osservatorio economico, coesione sociale, legalità IL CREDITO A REGGIO EMILIA Seminario sul credito 7 dicembre 2011 - ore 15,00 A cura Servizio Studi - Statistica Sala Grasselli - Camera di commercio 2

Osservatorio economico, coesione sociale, legalità IL CREDITO A REGGIO EMILIA Seminario sul credito 7 dicembre 2011 - ore 15,00 A cura Servizio Studi - Statistica Sala Grasselli - Camera di commercio 2

RAPPORTO MENSILE ABI Aprile 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Aprile 2015 (principali evidenze) 1. A marzo 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Aprile 2015 (principali evidenze) 1. A marzo 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820 miliardi di euro (cfr. Tabella 1) è nettamente

IL TEST PMI NELLE MARCHE Strategia regionale di attuazione dello Small Business Act

Competitività del paese e Think Small First PMI e qualità della regolazione IL TEST PMI NELLE MARCHE Strategia regionale di attuazione dello Small Business Act Roberta Maestri P.F. Programmazione integrata,

Competitività del paese e Think Small First PMI e qualità della regolazione IL TEST PMI NELLE MARCHE Strategia regionale di attuazione dello Small Business Act Roberta Maestri P.F. Programmazione integrata,

Rapporto Cerved PMI 2014 L andamento delle PMI italiane e piemontesi

Rapporto Cerved PMI 2014 L andamento delle PMI italiane e piemontesi Guido Romano Studi Economici e Relazioni Esterne Cerved Le PMI in Italia e in Piemonte La tempesta perfetta si abbatte sulle PMI Le

Rapporto Cerved PMI 2014 L andamento delle PMI italiane e piemontesi Guido Romano Studi Economici e Relazioni Esterne Cerved Le PMI in Italia e in Piemonte La tempesta perfetta si abbatte sulle PMI Le

AVVISO COMUNE. Per la sospensione dei debiti delle piccole e medie imprese verso il sistema creditizio

AVVISO COMUNE Per la sospensione dei debiti delle piccole e medie imprese verso il sistema creditizio 1. PREMESSA E OBIETTIVI La contrazione stimata per il 2009 del Prodotto Interno Lordo reale è dell

AVVISO COMUNE Per la sospensione dei debiti delle piccole e medie imprese verso il sistema creditizio 1. PREMESSA E OBIETTIVI La contrazione stimata per il 2009 del Prodotto Interno Lordo reale è dell

Andamento congiunturale delle imprese campane al III trimestre /2013

Andamento congiunturale delle imprese campane al III trimestre /2013 Osservatorio Economico di Unioncamere Campania www.unioncamere.campania.it Luca Lanza - Responsabile luca.lanza@cam.camcom.it Loredana

Andamento congiunturale delle imprese campane al III trimestre /2013 Osservatorio Economico di Unioncamere Campania www.unioncamere.campania.it Luca Lanza - Responsabile luca.lanza@cam.camcom.it Loredana

Elaborazione flash. Osservatorio MPI Confartigianato Sicilia 26/05/2017

Elaborazione flash Osservatorio MPI Confartigianato Sicilia 26/05/2017 Le recenti tendenze del credito alle imprese siciliane Focus sul credito all artigianato a dicembre I prestiti alle imprese artigiane

Elaborazione flash Osservatorio MPI Confartigianato Sicilia 26/05/2017 Le recenti tendenze del credito alle imprese siciliane Focus sul credito all artigianato a dicembre I prestiti alle imprese artigiane

OUTLOOK ABI-CERVED SULLE NUOVE SOFFERENZE DELLE IMPRESE

1/2 3,6k 1.000 1k 1,5k OUTLOOK ABI-CERVED SULLE NUOVE SOFFERENZE DELLE IMPRESE Stima e previsione dei tassi di ingresso in sofferenza delle società non finanziarie per fascia dimensionale GENNAIO 2017

1/2 3,6k 1.000 1k 1,5k OUTLOOK ABI-CERVED SULLE NUOVE SOFFERENZE DELLE IMPRESE Stima e previsione dei tassi di ingresso in sofferenza delle società non finanziarie per fascia dimensionale GENNAIO 2017

11. Dati finanziari e bancari

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 01 2018 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 01 2018 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

STUDI & RICERCHE FEDERSOLIDARIETÀ: LE DINAMICHE NELLA CRISI ( )

") STUDI & RICERCHE N 2 - Giugno 2015 FEDERSOLIDARIETÀ: LE DINAMICHE NELLA CRISI (2008-2013) 1 L analisi fa riferimento a 3.567 cooperative sociali aderenti a Federsolidarietà al 31 Dicembre 2014 di cui si

STUDI & RICERCHE N 2 - Giugno 2015 FEDERSOLIDARIETÀ: LE DINAMICHE NELLA CRISI (2008-2013) 1 L analisi fa riferimento a 3.567 cooperative sociali aderenti a Federsolidarietà al 31 Dicembre 2014 di cui si

10 IL MERCATO DEL LAVORO

IL MERCATO DEL LAVORO 10.1 Il quadro nazionale L andamento del mercato del lavoro nel contesto nazionale può essere un utile strumento per meglio inquadrare le dinamiche occupazionali conosciute a livello

IL MERCATO DEL LAVORO 10.1 Il quadro nazionale L andamento del mercato del lavoro nel contesto nazionale può essere un utile strumento per meglio inquadrare le dinamiche occupazionali conosciute a livello

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 marzo 2016 A passo di gambero I dati di gennaio 2016 del sistema bancario italiano 1 mostrano ancora una volta una situazione incerta. È indubbio che lo scenario sia migliorato

RAPPORTO CER Aggiornamenti 11 marzo 2016 A passo di gambero I dati di gennaio 2016 del sistema bancario italiano 1 mostrano ancora una volta una situazione incerta. È indubbio che lo scenario sia migliorato

L economia della Valle d Aosta

L economia della Valle d Aosta L economia della Valle d Aosta è in graduale recupero L economia della Valle d Aosta è in graduale recupero Il miglioramento però ha interessato solo parte dell economia

L economia della Valle d Aosta L economia della Valle d Aosta è in graduale recupero L economia della Valle d Aosta è in graduale recupero Il miglioramento però ha interessato solo parte dell economia

RAPPORTO MENSILE ABI 1 Dicembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Dicembre 2015 (principali evidenze) 1. A novembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.818,2 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Dicembre 2015 (principali evidenze) 1. A novembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.818,2 miliardi di euro (cfr. Tabella 1)

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 01 2016 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 01 2016 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Economie regionali. L'andamento del credito in Sardegna nel primo trimestre del Cagliari

Economie regionali L'andamento del credito in Sardegna nel primo trimestre del 29 29 Cagliari 2 9 6 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Sardegna nel primo trimestre del 29 29 Cagliari 2 9 6 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Il ritorno dell incertezza e il ruolo del credito bancario

Il ritorno dell incertezza e il ruolo del credito bancario MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Cernobbio, 31 marzo 2017 traccia per una presentazione orale Ipotesi macroeconomiche - varie

Il ritorno dell incertezza e il ruolo del credito bancario MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Cernobbio, 31 marzo 2017 traccia per una presentazione orale Ipotesi macroeconomiche - varie

11. Dati finanziari e bancari

11. Dati finanziari e bancari Alla fine del 2004, a Roma, per ogni euro depositato risultavano 2,12 euro di prestiti erogati dalle banche alle famiglie consumatrici, alle imprese (non finanziarie e famiglie

11. Dati finanziari e bancari Alla fine del 2004, a Roma, per ogni euro depositato risultavano 2,12 euro di prestiti erogati dalle banche alle famiglie consumatrici, alle imprese (non finanziarie e famiglie

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 02 2017 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 02 2017 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

RAPPORTO MENSILE ABI Ottobre 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2014 (principali evidenze) 1. A settembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.819,5 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI Ottobre 2014 (principali evidenze) 1. A settembre 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.819,5 miliardi di euro (cfr. Tabella 1) è

Economie regionali. L'andamento del credito in Abruzzo nel terzo trimestre del 2009

Economie regionali L'andamento del credito in Abruzzo nel terzo trimestre del 29 L'Aquila gennaio 21 2 1 13 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali L'andamento del credito in Abruzzo nel terzo trimestre del 29 L'Aquila gennaio 21 2 1 13 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 marzo 2014 Banche nel guado Il 2014 comincia come si era chiuso il 2013, con credito, sofferenze e raccolta che continuano a segnare variazioni negative. I dati sul sistema

RAPPORTO CER Aggiornamenti 11 marzo 2014 Banche nel guado Il 2014 comincia come si era chiuso il 2013, con credito, sofferenze e raccolta che continuano a segnare variazioni negative. I dati sul sistema

Economia Provinciale - Rapporto Credito

Economia Provinciale - Rapporto 2006 185 Credito Credito 187 Distribuzione degli sportelli bancari Secondo i dati del Bollettino Statistico redatto dalla Banca d Italia, in provincia della Spezia al 31/12/2006

Economia Provinciale - Rapporto 2006 185 Credito Credito 187 Distribuzione degli sportelli bancari Secondo i dati del Bollettino Statistico redatto dalla Banca d Italia, in provincia della Spezia al 31/12/2006

Economie regionali. L'andamento del credito in Campania nel primo trimestre del 2010

Economie regionali L'andamento del credito in Campania nel primo trimestre del 21 Napoli luglio 21 2 1 78 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Campania nel primo trimestre del 21 Napoli luglio 21 2 1 78 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO MENSILE ABI 1 Novembre 2015 (principali evidenze) 1. Ad ottobre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.814,5 miliardi di euro (cfr. Tabella 1)

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 febbraio 2017 Emorragia continua I dati di dicembre 2016 del sistema bancario italiano 1 confermano, ancora una volta, la contrazione del credito erogato alle imprese. Nel

RAPPORTO CER Aggiornamenti 10 febbraio 2017 Emorragia continua I dati di dicembre 2016 del sistema bancario italiano 1 confermano, ancora una volta, la contrazione del credito erogato alle imprese. Nel

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 dicembre 2018 Raccolta in calo da 22 mesi I dati del sistema bancario italiano 1 relativi al mese di ottobre 2018 hanno confermato l espansione su base annua dello stock di

RAPPORTO CER Aggiornamenti 13 dicembre 2018 Raccolta in calo da 22 mesi I dati del sistema bancario italiano 1 relativi al mese di ottobre 2018 hanno confermato l espansione su base annua dello stock di

Emilia Romagna Il punto sulla congiuntura del credito Luca Severini Direttore Regionale INTESA SANPAOLO

Emilia Romagna Il punto sulla congiuntura del credito Luca Severini Direttore Regionale INTESA SANPAOLO Direzione Studi e Ricerche 21 marzo 216 1 Resta leggermente negativo il trend dei prestiti alle imprese,

Emilia Romagna Il punto sulla congiuntura del credito Luca Severini Direttore Regionale INTESA SANPAOLO Direzione Studi e Ricerche 21 marzo 216 1 Resta leggermente negativo il trend dei prestiti alle imprese,

della provincia di Padova Sintesi anno 2016 A cura del Servizio Studi - Padova, marzo 2017

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2016 A cura del Servizio Studi - Padova, marzo 2017 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Indicatori del mercato del lavoro della provincia di Padova Sintesi anno 2016 A cura del Servizio Studi - Padova, marzo 2017 Principali indicatori del mercato del lavoro provinciale Fonti disponibili Inps

Il credito in Toscana. IV trimestre 2016

Il credito in Toscana IV trimestre 21 Firenze, aprile 217 8.4 9.4 1.4 11.4 L andamento dei prestiti 1 L andamento generale La conclusione del 21 segna una battuta d arresto nella fase espansiva che ha

Il credito in Toscana IV trimestre 21 Firenze, aprile 217 8.4 9.4 1.4 11.4 L andamento dei prestiti 1 L andamento generale La conclusione del 21 segna una battuta d arresto nella fase espansiva che ha

Economie regionali. L'andamento del credito in Sicilia nel quarto trimestre del Palermo

Economie regionali L'andamento del credito in Sicilia nel quarto trimestre del 28 29 Palermo 2 9 19 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Sicilia nel quarto trimestre del 28 29 Palermo 2 9 19 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Comitato di Sorveglianza

Comitato di Sorveglianza Punto 6 OdG Indagini valutative sulla attuazione del PON R&C 2007-2013 Roma, 13 giugno 2014 Rapporto di approfondimento sul Fondo di Garanzia Nazionale Il Fondo di Garanzia Nazionale

Comitato di Sorveglianza Punto 6 OdG Indagini valutative sulla attuazione del PON R&C 2007-2013 Roma, 13 giugno 2014 Rapporto di approfondimento sul Fondo di Garanzia Nazionale Il Fondo di Garanzia Nazionale

Supplementi al Bollettino Statistico

Supplementi al Bollettino Statistico Indicatori monetari e finanziari Istituzioni finanziarie monetarie: banche e fondi comuni monetari Nuova serie Anno XI Numero 34-2 Luglio 2001 BANCA D ITALIA - CENTRO

Supplementi al Bollettino Statistico Indicatori monetari e finanziari Istituzioni finanziarie monetarie: banche e fondi comuni monetari Nuova serie Anno XI Numero 34-2 Luglio 2001 BANCA D ITALIA - CENTRO

CAMERA DEI DEPUTATI Commissioni riunite VI e X (Finanze e Attività produttive)

") CAMERA DEI DEPUTATI Commissioni riunite VI e X (Finanze e Attività produttive) Risoluzione 7-00851 Taranto, relativa alle iniziative per il mantenimento dello strumento del fattore di supporto delle piccole

CAMERA DEI DEPUTATI Commissioni riunite VI e X (Finanze e Attività produttive) Risoluzione 7-00851 Taranto, relativa alle iniziative per il mantenimento dello strumento del fattore di supporto delle piccole

11. Dati finanziari e bancari

11. Dati finanziari e bancari L analisi dei dati sul settore creditizio forniti dalla Banca d Italia mostra la città di Roma con una disponibilità a generare investimenti locali superiore a quella registrata

11. Dati finanziari e bancari L analisi dei dati sul settore creditizio forniti dalla Banca d Italia mostra la città di Roma con una disponibilità a generare investimenti locali superiore a quella registrata

8. Occupazione e forze di lavoro

8. Occupazione e forze di lavoro I dati Istat-Rcfl relativi alle medie provinciali 2006 indicano un incremento dell occupazione nella provincia di Roma, rispetto all anno precedente, pari all 1,5%, inferiore

8. Occupazione e forze di lavoro I dati Istat-Rcfl relativi alle medie provinciali 2006 indicano un incremento dell occupazione nella provincia di Roma, rispetto all anno precedente, pari all 1,5%, inferiore

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 febbraio 2016 Rischio sotto controllo I dati di dicembre 2015 del sistema bancario italiano 1 mostrano un rallentamento delle sofferenze. Questo dato è confortante visto che

RAPPORTO CER Aggiornamenti 11 febbraio 2016 Rischio sotto controllo I dati di dicembre 2015 del sistema bancario italiano 1 mostrano un rallentamento delle sofferenze. Questo dato è confortante visto che