Adempimenti previsti dal D. M. 27 marzo 2013

|

|

|

- Berta Filippi

- 5 anni fa

- Visualizzazioni

Transcript

1 Adempimenti previsti dal D. M. 27 marzo 2013 Come anticipato nelle premesse, in ottemperanza agli obblighi previsti dal Decreto 27 marzo 2013 del Ministero dell Economia e delle Finanze, sono stati predisposti: a) il budget economico annuale riclassificato, con le previsioni di entrata e di spesa articolato per missioni e programmi; b) il budget economico pluriennale che tiene conto delle indicazioni delle Linee strategiche ; c) una prima impostazione del piano degli indicatori e dei risultati attesi di bilancio, che potrebbe essere affinata nella prossima seduta della Giunta a dicembre su mandato del Consiglio, nel rispetto del termine di scadenza fissato al 30 dicembre per l invio della documentazione sui bilanci richiesta da due Ministeri di riferimento. Nella circolare MSE inviata a CCAA e Unioni regionali con le istruzioni applicative del Decreto MEF, si sottolinea che la fase di prima attuazione dei nuovi adempimenti per le strutture della rete camerale sarà necessariamente da perfezionare in corso d opera, in quanto è ancora in corso di definizione il nuovo Regolamento di contabilità degli enti camerali, rispetto al quale non è chiaro se saranno previste indicazioni specifiche anche per le Unioni regionali, non contemplate nell attuale normativa. Come indicato sempre nella stessa circolare, il MSE si riserva, d intesa con il Ministero dell Economia e delle Finanze, di dettare successivamente omogenee indicazioni anche in merito all applicazione della nuova normativa all impostazione del bilancio di esercizio Al fine di avviare un percorso di adeguamento progressivo ai nuovi adempimenti rispettando le scadenze prevista dallo Statuto dell Unioncamere EmiliaRomagna, è stato programmato un percorso di lavoro articolato a tappe, con logiche processuali, come suggerito dalla circolare ministeriale. n base al comma 2 dell articolo 1 del Decreto, la circolare precisa in primo luogo che il budget pluriennale deve coprire un periodo di tre anni in relazione alle strategie delineate nei documenti di programmazione pluriennale approvati dagli organi decisionali degli enti. Poiché le strategie pluriennali ancora in vigore, in conformità alle indicazioni dello Statuto dell Unioncamere EmiliaRomagna, fanno riferimento al periodo , si è garantita priorità temporale all aggiornamento in tempi stetti, in anticipo rispetto alla scadenza del giugno 2014, delle linee triennali, al fine di disporre di un quadro di riferimento programmatico riferito agli anni Dovrà, in una fase successiva, essere avviata una verifica, adottando in questo caso una logica di processualità temporale, sulla necessità di adeguare il Regolamento di amministrazione e contabilità previsto dallo Statuto e adottato dagli organi direttivi dell Unione regionale alle indicazioni della circolare MSE sull articolazione per missioni e programmi del piano annuale di attività e sulle modalità di individuazione dei centri di responsabilità amministrativa ai quali affidare la fase attuativa.

2 UNONCAMERE EMLAROMAGNA BUDGET ECONOMCO ANNUALE (art. 2 comma 3 D.M ) Parziali Totali Parziali Totali A) VALORE DELLA PRODUZONE 1) Ricavi e proventi per attività istituzionale a) contributo ordinario dello stato b) corrispettivi da contratto di servizio b1) con lo Stato b2) con le Regioni b3) con altri enti pubblici b4) con l'unione Europea c) contributi in conto esercizio c1) contributi dallo Stato c2) contributi da Regione c3) contributi da altri enti pubblici c4) contributi dall'unione Europea d) contributi da privati e) proventi fiscali e parafiscali f) ricavi x cessione di prodotti e prestazioni servizi ) variazione delle riman. prod. in corso lavorazione, semilav. e finiti 3) variazioni dei lavori in corso su ordinazione 4) incremento di immobili per lavori interni 5) altri ricavi e proventi a) quota contributi in conto capitale imputate all'esercizio b) altri ricavi e proventi Totale valore della produzione (A)

3 UNONCAMERE EMLAROMAGNA BUDGET ECONOMCO ANNUALE (art. 2 comma 3 D.M ) Parziali Totali Parziali Totali B) COST DELLA PRODUZONE 6) per materie prime, sussidiarie, di consumo e di merci ) per servizi a) erogazione di servizi istituzionali b) acquisizione di servizi c) consulenze collaborazioni altre prestazioni lavoro d) compensi ad organi amministrazione e controllo ) per godimento beni di terzi ) per il personale a) salari e stipendi b) oneri sociali c) trattamento fine rapporto d) trattamento di quiescenza e simili e) altri costi ) ammortamenti e svalutazioni a) ammortamento delle immobilizzazioni immateriali b) ammortamento delle immobilizzazioni materiali c) altre svalutazioni delle immobilizzazioni d) svalutazione dei crediti compresi nell'attivo circolante e delle disposizioni liquide 11) variazioni delle riman. materie prime, sussidiarie, di consumo e merci 12) accantonamento per rischi 13) altri accantonamenti ) oneri diversi di gestione a) oneri per provvedimenti di contenimento della spesa pubblica b) altri oneri diversi di gestione Totale costi (B) DFFERENZA TRA VALORE E COST DELLA PRODUZONE (AB)

4 C) PROVENT ED ONER FNANZAR UNONCAMERE EMLAROMAGNA BUDGET ECONOMCO ANNUALE (art. 2 comma 3 D.M ) 15) proventi da, con separata indicazione di quelli da imprese controllate e collegate Parziali Totali Parziali Totali 16) altri proventi finanziari a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti b) da titoli iscritti nelle immobilizzazioni che non costituiscono c) da titoli iscritti nell'attivo circolante che non costituiscono d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti ) interessi ed altri oneri finanziari a) interessi passivi b) oneri per la copertura perdite di imprese controllate e collegate c) altri interessi ed oneri finanziari 17 bis) utili e perdite su cambi Totale proventi e oneri finanziari ( bis) D) RETTFCHE D VALORE D ATTVTA' FNANZARE 18) rivalutazioni a) di b) di immobilizzazioni finanziarie che non costituiscono c) di titoli iscritti nell'attivo circolante che non costituiscono 19) svalutazioni a) di b) di immobilizzazioni finanziarie che non costituiscono c) di titoli iscritti nell'attivo circolante che non costituiscono Totale delle rettifiche di valore (18 19) D) PROVENT ED ONER STRAORDNAR 20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n.5) 21) oneri, con separata indicazione delle minusvalenze da alienazioni i cui effetti contabili non sono iscrivibili al n. 14) e delle imposte relative ad esercizi precedenti Totale delle partite straordinarie (20 21) Risultato prima delle imposte mposte dell'esercizio, correnti, differite ed anticipate AVANZO (DSAVANZO) ECONOMCO DELL'ESERCZO Utilizzo avanzi di gestione esercizi precedenti TOTALE A PAREGGO 0 0 4

5 UNONCAMERE EMLAROMAGNA BUDGET ECONOMCO PLURENNALE (art. 1 c. 2 D.M ) Parziali Totali Parziali Totali Parziali Totali A) VALORE DELLA PRODUZONE 1) Ricavi e proventi per attività istituzionale a) contributo ordinario dello stato b) corrispettivi da contratto di servizio b1) con lo Stato b2) con le Regioni b3) con altri enti pubblici b4) con l'unione Europea c) contibuti in conto esercizio c1) contributi dallo Stato c2) contributi da Regione c3) contributi da altri enti pubblici c4) contributi dall'unione Europea d) contibuti da privati e) proventi fiscali e parafiscali f) ricavi x cessione di prodotti e prestazioni servizi ) variazione delle rimanenze dei prodotti in corso lavorazione, semilavorati e finiti 3) variazioni dei lavori in corso su ordinazione 4) incremento di immobili per lavori interni 5) altri ricavi e proventi a) quota contributi in conto capitale imputate all'esercizio b) altri ricavi e proventi Totale valore della produzione (A)

6 UNONCAMERE EMLAROMAGNA BUDGET ECONOMCO PLURENNALE (art. 1 c. 2 D.M ) Parziali Totali Parziali Totali Parziali Totali B) COST DELLA PRODUZONE 6) per materie prime, sussidiarie, di consumo e di merci ) per servizi a) erogazione di servizi istituzionali b) acquisizione di servizi c) consulenze collaborazioni altre prestazioni lavoro d) compensi ad organi amministrazione e controllo ) per godimento beni di terzi ) per il personale a) salari e stipendi b) oneri sociali c) trattamento fine rapporto d) trattamento di quiescenza e simili e) altri costi ) ammortamenti e svalutazioni a) ammortamento delle immobilizzazioni immateriali b) ammortamento delle immobilizzazioni materiali c) altre svalutazioni delle immobilizzazioni d) svalutazione dei crediti compresi nell'attivo circolante e delle disposizioni liquide 11) variazioni delle rimanenze e materie prime, sussidiarie, di consumo e merci 12) accantonamento per rischi 13) altri accantonamenti 14) oneri diversi di gestione a) oneri per provvedimenti di contenimento della spesa pubblica b) altri oneri diversi di gestione Totale costi (B) DFFERENZA TRA VALORE E COST DELLA PRODUZONE (AB)

7 UNONCAMERE EMLAROMAGNA BUDGET ECONOMCO PLURENNALE (art. 1 c. 2 D.M ) C) PROVENT ED ONER FNANZAR 15) proventi da, con separata indicazione di quelli da imprese controllate e collegate Parziali Totali Parziali Totali Parziali Totali 16) altri proventi finanziari a) da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti b) da titoli iscritti nelle immobilizzazioni che non costituiscono c) da titoli iscritti nell'attivo circolante che non costituiscono d) proventi diversi dai precedenti, con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti ) interessi ed altri oneri finanziari a) interessi passivi b) oneri per la copertura perdite di imprese controllate e collegate c) altri interessi ed oneri finanziari 17 bis) utili e perdite su cambi Totale proventi ed oneri finanziari ( bis) D) RETTFCHE D VALORE D ATTVTA' FNANZARE 18) rivalutazioni a) di b) di immobilizzazioni finanziarie che non costituiscono c) di titoli iscritti nell'attivo circolante che non costituiscono 19) svalutazioni a) di b) di immobilizzazioni finanziarie che non costituiscono c) di titoli iscritti nell'attivo circolante che non costituiscono Totale delle rettifiche di valore (18 19) D) PROVENT ED ONER STRAORDNAR 20) proventi, con separata indicazione delle plusvalenze da alienazioni i cui ricavi non sono iscrivibili al n.5) 21) oneri, con separata indicazione delle minusvalenze da alienazioni i cui effetti contabili non sono iscrivibili al n. 14) e delle imposte relative ad esercizi precedenti Totale delle partite straordinarie (20 21) Risultato prima delle imposte mposte dell'esercizio, correnti, differite ed anticipate AVANZO (DSAVANZO) ECONOMCO DELL'ESERCZO Utilizzo avanzi di gestione esercizi precedenti TOTALE A PAREGGO

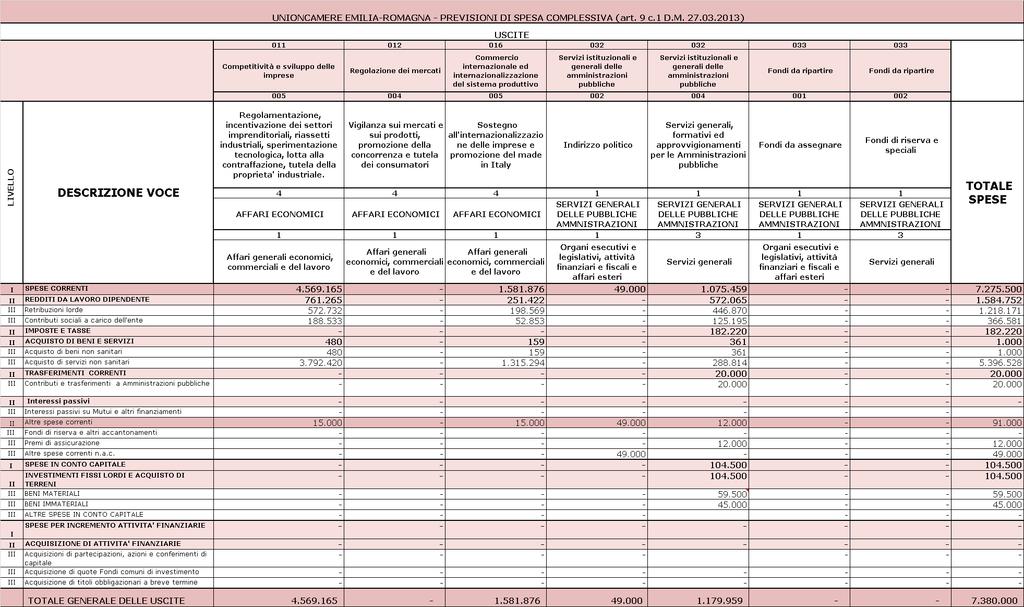

8 UNONCAMERE EMLAROMAGNA PREVSON D ENTRATA (art. 9 c.1 D.M ) ENTRATE LVELLO V V V V V V DESCRZONE CODCE ECONOMCO TRASFERMENT CORRENT Trasferimenti correnti Trasferimenti correnti da Amministrazioni pubbliche Contributi e trasferimenti correnti da Regione e Prov. Autonoma per attività delegate Contributi e trasferimenti correnti da Camere di commercio Contributi e trasferimenti correnti da Unioncamere fondo perequativo per progetti Altri contributi e trasferimenti correnti da Unioncamere Contributi e trasferimenti correnti da altre Amministrazioni pubbliche locali Trasferimenti correnti dall'unione Europea e dal Resto del Mondo Contributi e trasferimenti correnti da Unione Europea ENTRATE EXTRATRBUTARE Vendita di beni e servizi e proventi derivanti dalla gestione dei beni Vendita di beni Vendita di servizi Proventi derivanti dalla gestione dei beni nteressi attivi nteressi attivi da titoli o finanziamenti a breve termine nteressi attivi da titoli o finanziamenti medio lungo termine Altri interessi attivi Altre entrate da redditi di capitale Rendimenti da fondi comuni d'investimento Entrate derivanti dalla distribuzione di dividendi Entrate derivanti dalla distribuzione di utili e avanzi Altre entrate da redditi di capitale Rimborsi e altre entrate correnti ndennizzi da assicurazione Rimborsi in entrata Altre entrate correnti n.a.c. ENTRATE N CONTO CAPTALE Contributi agli investimenti Contributi agli investimenti da Amministrazioni pubbliche Trasferimenti in conto capitale ENTRATE DA RDUZONE D ATTVTA' FNANZARE Alienazione di attivita' finanziarie Alienazione di titolo obbligazionari a breve termine Altre entrate per riduzione di attività finanziarie Prelievi da depositi bancari ACCENSONE PRESTT ANTCPAZON DA STTUTO TESORERE/CASSERE ENTRATE PER CONTO TERZ E PARTTE D GRO TOTALE ENTRATE PREVSONE TOTALE D ENTRATA

9 9

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

Camera di Commercio Industria Artigianato Agricoltura di LATINA

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

ESAMI DI STATO DOTTORI COMMERCIALISTI

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

COMUNICATO STAMPA. L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

A.I.L.U.N. BILANCIO 2011. Associazione Istituzione Libera Università Nuorese. - Relazione del Consiglio Direttivo. - Bilancio Consolidato

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

A.I.L.U.N. Associazione Istituzione Libera Università Nuorese BILANCIO 2011 - Relazione del Consiglio Direttivo - Bilancio Consolidato - Bilancio Associazione - Bilancio Scuola 1 A.I.L.U.N. Associazione

BUDGET 2015 TOTALE VALORE DELLA PRODUZIONE 3.423.577,59 B) COSTO DELLA PRODUZIONE 3.433.692,99 I) CONSUMO DI BENI E MATERIALI 125.

COSTO DELLA PRODUZIONE 3.433.692,99 I) CONSUMO DI BENI E MATERIALI 125.") BUDGET 2015 3) CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 3.423.577,59 I) RICAVI DA VENDITA E PRESTAZIONI 3.334.728,59 RSA-CASA SOGGIORNO- ALLOGGI PROT. 3.327.228,59 RICAVI GESTIONE RSA 3.318.738,59 Retta

BUDGET 2015 3) CONTO ECONOMICO A) VALORE DELLA PRODUZIONE 3.423.577,59 I) RICAVI DA VENDITA E PRESTAZIONI 3.334.728,59 RSA-CASA SOGGIORNO- ALLOGGI PROT. 3.327.228,59 RICAVI GESTIONE RSA 3.318.738,59 Retta

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

ALLEGATO 4 ALTRI ENTI IN CONTABILITA' FINANZIARIA

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

Sezion Livelli Voce e E I Entrate correnti di natura tributaria, contributiva e perequativa 0 0 E II Tributi 0 0 E III Imposte, tasse e proventi assimilati E III Tributi destinati al finanziamento della

Bilancio al 31/12/2010

FONDAZIONE MONDO DIGITALE Sede in: VIA UMBRIA, 7-00187 - ROMA (RM) Codice fiscale: 06499101001 Partita IVA: 06499101001 Fondo Patrimoniale: Euro 2.181.603,07 Fondo Patrim. versato: Euro 2.181.603,07 Registro

FONDAZIONE MONDO DIGITALE Sede in: VIA UMBRIA, 7-00187 - ROMA (RM) Codice fiscale: 06499101001 Partita IVA: 06499101001 Fondo Patrimoniale: Euro 2.181.603,07 Fondo Patrim. versato: Euro 2.181.603,07 Registro

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

ADOPERA S.r.l. Gesbil GESTIONE BILANCI 13/06/14 Pag. 1 BILANCIO ECONOMICO COMPONENTI NEGATIVI DI REDDITO (COSTI) COMPONENTI POSITIVI DI REDDITO (RICAVI) CONTO ECONOMICO 8.997.231,86 3 CONTO ECONOMICO 8.968.678,53

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

STATO PATRIMONIALE - ATTIVITA`

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

STATO PATRIMONIALE - ATTIVITA` 2 IMMOBILIZZAZIONI 2.1 IMMOBILIZZAZIONI MATERIALI 2.1.2 Mobili ed Impianti 4.250,00 4.250,00 2.1.3 Macchine Ufficio 1.322,30 1.322,30 3 ATTIVO CIRCOLANTE TOTALE IMMOBILIZZAZIONI

CITYBILITY SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

Sede in 20128 MILANO (MI) VIA PRIVATA STEFANARDO DA VIMERCATE 28 Codice Fiscale 08661120967 - Numero Rea MI 2040976 P.I.: 08661120967 Capitale Sociale Euro 83.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

Sede in 20128 MILANO (MI) VIA PRIVATA STEFANARDO DA VIMERCATE 28 Codice Fiscale 08661120967 - Numero Rea MI 2040976 P.I.: 08661120967 Capitale Sociale Euro 83.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

PREVISIONI DI ENTRATA - ANNO 2015 ENTRATE

UNONCAMERE LGURA PREVSON D ENTRATA - ANNO 201 ENTRATE Pag. 1 / LV. DESCRZONE CODCE ECONOMCO Entrate correnti di natura tributaria, contributiva e perequativa Tributi mposte, tasse e proventi assimilati

UNONCAMERE LGURA PREVSON D ENTRATA - ANNO 201 ENTRATE Pag. 1 / LV. DESCRZONE CODCE ECONOMCO Entrate correnti di natura tributaria, contributiva e perequativa Tributi mposte, tasse e proventi assimilati

Piano Esecutivo di Gestione. Prospetto delle previsioni di entrata. di Giunta Comunale n...del

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Piano Esecutivo di Gestione 2016-2018 Prospetto delle previsioni di entrata 2016 2018 Allegato D alla deliberazione di Giunta Comunale n...del.. Pag. 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

COMUNE DI COLLELONGO Prov. AQ ALLEGATO AL PEG DEGLI ENTI LOCALI ENTRATE PER TITOLI, TIPOLOGIE E CATEGORIE PREVISIONI DI COMPETENZA 2016-2018

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

Entrate correnti di natura tributaria, contributiva e perequativa 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 508.700,00 0,00 508.100,00 0,00 508.100,00 0,00 1010106 Imposta municipale

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

COMUNE DI BRESCIA BILANCIO DI PREVISIONE FINANZIARIO 2016/2018 EMENDATO BILANCIO DI PREVISIONE 2016 Bilancio di Previsione Entrata pag. 5 Bilancio di Previsione Spesa pag. 12 Bilancio di Previsione Riepilogo

712 - BILANCIO ABBREVIATO D'ESERCIZIO. Data chiusura esercizio 31/12/2009 SERVIZI ENERGIA AMBIENTE RETI S.R.L. IN BREVE SEARETI S.R.L.

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2009 SERVIZI ENERGIA AMBIENTE RETI S.R.L. IN BREVE SEARETI S.R.L. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Sede legale: VIAREGGIO

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2009 SERVIZI ENERGIA AMBIENTE RETI S.R.L. IN BREVE SEARETI S.R.L. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Sede legale: VIAREGGIO

UNIVERSITA' DEGLI STUDI CAGLIARI

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

UNIVERSITA' DEGLI STUDI CAGLIARI DIREZIONE FINANZIARIA BILANCIO PREVENTIVO 2011 Piano dei Conti 2011 PARTE I ENTRATE Avanzo di Amministrazione Presunto 12.454.741,00 1.492.402,00 13.947.143,00 ENTRATE

Bilancio rettificato di esercizio ESERCIZIO 2014,00

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

ATTIVO Stato patrimoniale 11 IMMOBILIZZAZIONI IMMATERIALI 35.653,56 11.01 COSTI D'IMPIANTO E DI AMPLIAMENTO 1.369,23 11.01.01 Spese societarie 1.369,23 11.03 BENI IMMATERIALI 24.184,33 11.03.01 Software

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015

C.F. 94616340157 P. IVA 08501980968 ESERCIZIO: 2015") CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

CONSORZIO VILLA REALE E PARCO DI MONZA Viale Mirabellino, 2 20052 (MB) C.F. 94616340157 P. IVA 08501980968 PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ESERCIZIO: 2015 1 Entrate

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

FAPA ROMA S.R.L. estratto il 15/08/2015 alle ore 18:05:09

FAPA ROMA S.R.L. estratto il 15/08/2015 alle ore 18:05:09 Documento Richiesto Documenti ed Informazioni relative al Bilancio di esercizio al 31/12/2014 Denominazione: FAPA ROMA S.R.L. Indirizzo: GRANDE

FAPA ROMA S.R.L. estratto il 15/08/2015 alle ore 18:05:09 Documento Richiesto Documenti ed Informazioni relative al Bilancio di esercizio al 31/12/2014 Denominazione: FAPA ROMA S.R.L. Indirizzo: GRANDE

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione è stata redatta nel rispetto di quanto previsto dalla legge regionale 23 novembre

RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione è stata redatta nel rispetto di quanto previsto dalla legge regionale 23 novembre

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

CONTO DI BILANCIO. Anno 2015

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

CONTO ECONOMICO. Esercizio 2013

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

STATO PATRIMONIALE - ATTIVITÀ

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

STATO PATRIMONIALE - ATTIVITÀ 1 ATTIVITÀ IMMATERIALI 1.1 Avviamento 1.2 Altre attività immateriali 2 ATTIVITÀ MATERIALI 2.1 Immobili 2.2 Altre attività materiali 3 RISERVE TECNICHE A CARICO DEI RIASSICURATORI

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

PREVENTIVO FINANZIARIO ANNO 2011

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

UNIVERSITA' DEGLI STUDI DI MACERATA A.AMCEN - UNIVERSITÀ DEGLI STUDI DI MACERATA - PREVENTIVO FINANZIARIO ANNO 2011 Chiave Descrizione Previsione iniziale 2010 Previsione assestata 2010 variazione + rispetto

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

Commercialisti Consulenti Tecnici del Giudice Revisori Contabili

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

Ai Signori Clienti Loro Sedi Milano, 1 febbraio 2012 Circolare n. 05/12 pp OGGETTO: Bilancio d esercizio Anno 2011/ Nota Integrativa / Relazione sulla gestione / verbali: C.D.A./Verbali Assemblee Soci

COPIA. ASP AZALEA AZIENDA PUBBLICA DEL DISTRETTO DI PONENTE D.G.R. 22 dicembre 2008 n. 2342 ASSEMBLEA DEI SOCI

DELIBERAZIONE PROG. N. 4/2010 Approvata il 11/03/2010 COPIA ASP AZALEA AZIENDA PUBBLICA DEL DISTRETTO DI PONENTE D.G.R. 22 dicembre 2008 n. 2342 ASSEMBLEA DEI SOCI L anno duemiladieci, il giorno 11 del

DELIBERAZIONE PROG. N. 4/2010 Approvata il 11/03/2010 COPIA ASP AZALEA AZIENDA PUBBLICA DEL DISTRETTO DI PONENTE D.G.R. 22 dicembre 2008 n. 2342 ASSEMBLEA DEI SOCI L anno duemiladieci, il giorno 11 del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Costo: comma 1-3. Circolante. Minore tra costo e mercato: comma 9. Definizioni Azioni partecipazioni

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

SECONDO AGGIORNAMENTO DEL PREVENTIVO ECONOMICO PER L ESERCIZIO 2015

SECONDO AGGIORNAMENTO DEL PREVENTIVO ECONOMICO PER L ESERCIZIO 2015 Il Preventivo Economico 2015, approvato dal Consiglio con delibera n.13 del 16/12/2014, è stato redatto secondo le indicazioni dettate

SECONDO AGGIORNAMENTO DEL PREVENTIVO ECONOMICO PER L ESERCIZIO 2015 Il Preventivo Economico 2015, approvato dal Consiglio con delibera n.13 del 16/12/2014, è stato redatto secondo le indicazioni dettate

NET-SPRING S.R.L. Nota Integrativa al bilancio chiuso al 31/12/2008 redatta in forma abbreviata ai sensi dell'art. 2435-bis Codice Civile

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

Relazione del Tesoriere

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

Relazione del Tesoriere Il bilancio chiuso al 31 dicembre 2007 evidenzia un disavanzo di gestione di 6.064, con un decremento di 26.487 rispetto al bilancio consuntivo relativo al 2006. Tale variazione

BILANCIO CONSUNTIVO DELL ESERCIZIO CHIUSO AL

Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la Prefettura di Firenze Fondo di dotazione iniziale Euro 2.145.603,70 Codice Fiscale 04963330487

Sede in Firenze, Piazza Strozzi, Palazzo Strozzi Iscritta al n. 336 del Registro delle Persone Giuridiche presso la Prefettura di Firenze Fondo di dotazione iniziale Euro 2.145.603,70 Codice Fiscale 04963330487

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA DI BOLOGNA Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA DELLA BEVERARA 123 40131 BOLOGNA BO Codice Fiscale 80064010376 Numero Rea P.I.

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA DI BOLOGNA Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA DELLA BEVERARA 123 40131 BOLOGNA BO Codice Fiscale 80064010376 Numero Rea P.I.

=.=.=.=.= BILANCIO AL 31 DICEMBRE 2008 (in forma abbreviata ex art.2435-bis del Codice Civile) STATO PATRIMONIALE

STATO PATRIMONIALE") Capris S.r.l. società con unico socio Sede in Torino (TO) - Via Santa Maria n. 1 Capitale sociale 10.000,00 interamente versato Codice fiscale 08635330015 Registro delle Imprese di Torino n. 08635330015

Capris S.r.l. società con unico socio Sede in Torino (TO) - Via Santa Maria n. 1 Capitale sociale 10.000,00 interamente versato Codice fiscale 08635330015 Registro delle Imprese di Torino n. 08635330015

Ammortamenti, accantonamenti, rivalutazioni e cenni ai principi contabili internazionali

Manipolazioni dei dati di bilancio e patologie contabili iclo di Seminari e Conferenze Interdistrettuali Brescia, 8 Ottobre 2010 Ammortamenti, accantonamenti, rivalutazioni e cenni ai principi contabili

Manipolazioni dei dati di bilancio e patologie contabili iclo di Seminari e Conferenze Interdistrettuali Brescia, 8 Ottobre 2010 Ammortamenti, accantonamenti, rivalutazioni e cenni ai principi contabili

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS. Nota integrativa al bilancio al 31/12/2012

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS Nota integrativa al bilancio al 31/12/2012 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito la Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS Nota integrativa al bilancio al 31/12/2012 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito la Fondazione) è un

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Piazza dei Cavalieri, 7 56126 Pisa-Italy tel: +39 050 509111 fax: +39 050 563513 protocollo@pec.sns.it

RELAZIONE SUI RISULTATI CONSEGUITI IN MATERIA DI RAZIONALIZZAZIONE DELLE PARTECIPAZIONI SOCIETARIE (ex art. 1 c. 612 L. 23 dicembre 2014 n. 190) Premessa. In adempimento di quanto previsto dall art 1 c.

RELAZIONE SUI RISULTATI CONSEGUITI IN MATERIA DI RAZIONALIZZAZIONE DELLE PARTECIPAZIONI SOCIETARIE (ex art. 1 c. 612 L. 23 dicembre 2014 n. 190) Premessa. In adempimento di quanto previsto dall art 1 c.

B. Indicatori relativi alle risorse economico-finanziarie

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

ALLEGATI B. Indicatori relativi alle risorse economico-finanziarie B.1. Analitici Lo schema tipo di Regolamento di contabilità per le Asp di cui alla DGR n. 279/07, prevede all Art. 1 comma 5 che le Asp

14.13.20 - Sartoria e confezione su misura di abbigliamento esterno

0 Modello VD6U 4..0 - Sartoria e confezione su misura di abbigliamento esterno QUADRO B Unità locali destinate all esercizio dell attività A04 A05 A06 A0 A A A A4 A5 A6 A7 B00 B0 B0 B0 B04 B05 B06 B07

0 Modello VD6U 4..0 - Sartoria e confezione su misura di abbigliamento esterno QUADRO B Unità locali destinate all esercizio dell attività A04 A05 A06 A0 A A A A4 A5 A6 A7 B00 B0 B0 B0 B04 B05 B06 B07

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

Milano, 11 maggio 2006. Comunicato stampa

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

Milano, 11 maggio 2006 Comunicato stampa Il Consiglio di amministrazione di Marcolin S.p.A. approva la relazione del primo trimestre 2006 del Gruppo Marcolin. Forte crescita dei ricavi di tutti i marchi

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

CODICE ENTE CITTA' METROPOLITANA SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2015 CODICE ENTE CITTA' METROPOLITANA DI SIGLA PROV. VISTO

CONSIGLIO DI AMMINISTRAZIONE. Seduta del 15 maggio 2015. Il Presidente prof. Leonildo Bettio constata la presenza dei Consiglieri

CONSIGLIO DI AMMINISTRAZIONE Seduta del 15 maggio 2015 Il Presidente prof. Leonildo Bettio constata la presenza dei Consiglieri di Amministrazione nelle persone dei Signori: Belloni prof. Lucio, Silvestri

CONSIGLIO DI AMMINISTRAZIONE Seduta del 15 maggio 2015 Il Presidente prof. Leonildo Bettio constata la presenza dei Consiglieri di Amministrazione nelle persone dei Signori: Belloni prof. Lucio, Silvestri

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

bilancio di previsione 2015

bilancio di previsione 2015 consulenti del lavoro ente nazionale previdenza assistenza bilancio di previsione 2015 3 Componenti Organi Ente consulenti del lavoro ente nazionale previdenza assistenza

bilancio di previsione 2015 consulenti del lavoro ente nazionale previdenza assistenza bilancio di previsione 2015 3 Componenti Organi Ente consulenti del lavoro ente nazionale previdenza assistenza

PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE Residui presunti finali dell'anno 2014

ANNO PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE l'anno Avanzo iniziale di amministrazione presunto 18.406,69 14.417,66 Fondo Cassa iniziale presunto 16.199,78 01 Contributi Iscritti all'albo (Liberi Professionisti)

ANNO PREVENTIVO FINANZIARIO GESTIONALE - ENTRATE l'anno Avanzo iniziale di amministrazione presunto 18.406,69 14.417,66 Fondo Cassa iniziale presunto 16.199,78 01 Contributi Iscritti all'albo (Liberi Professionisti)

Interrogazioni 2014. Modello di rilevazione del conto economico. Codice ASL. 999 Preventivo

31/3/215 Flussi Economici Flussi Economici HelpDesk Interrogazioni 214 Ente: 18 CALABRIA Interrogazioni Conto Economico Modello CE Stato Patrimoniale Costi Presidi Livelli Assistenza Allegato CE Home >

31/3/215 Flussi Economici Flussi Economici HelpDesk Interrogazioni 214 Ente: 18 CALABRIA Interrogazioni Conto Economico Modello CE Stato Patrimoniale Costi Presidi Livelli Assistenza Allegato CE Home >

COMUNICATO STAMPA. Milano, 7 marzo 2013

COMUNICATO STAMPA Azimut Holding, progetto di Bilancio al 31 dicembre 2012: utile netto consolidato doppio rispetto all esercizio precedente con dividendo a 0,55 per azione* Ricavi consolidati: 433,6 milioni

COMUNICATO STAMPA Azimut Holding, progetto di Bilancio al 31 dicembre 2012: utile netto consolidato doppio rispetto all esercizio precedente con dividendo a 0,55 per azione* Ricavi consolidati: 433,6 milioni

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO SUDDIVISIONE DELLA GESTIONE AZIENDALE Rielaborazioni C/E e S/P 1 livello composizioni percentuali; (analisi di efficienza e di elasticità) variazioni temporali;

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO SUDDIVISIONE DELLA GESTIONE AZIENDALE Rielaborazioni C/E e S/P 1 livello composizioni percentuali; (analisi di efficienza e di elasticità) variazioni temporali;

CLUB ALPINO ITALIANO

CLUB ALPINO ITALIANO Sezione di Bergamo RELAZIONE PATRIMONIALE ECONOMICO FINANZIARIA AL RENDICONTO 2013 Signori Soci, il conto consuntivo relativo all anno 2013 che viene sottoposto alla Vostra approvazione,

CLUB ALPINO ITALIANO Sezione di Bergamo RELAZIONE PATRIMONIALE ECONOMICO FINANZIARIA AL RENDICONTO 2013 Signori Soci, il conto consuntivo relativo all anno 2013 che viene sottoposto alla Vostra approvazione,

Conto Economico Esercizio 2012 - DICEMBRE 2012

Codice DLGS 118/2011 Preventivo Euro A VALORE DELLA PRODUZIONE 27.157.663,00 A.1 Contributi in c/esercizio 25.270.652,00 A.1.a Contributi in conto esercizio - da Regione Aut. per quota F.S.N. 20.500.969,00

Codice DLGS 118/2011 Preventivo Euro A VALORE DELLA PRODUZIONE 27.157.663,00 A.1 Contributi in c/esercizio 25.270.652,00 A.1.a Contributi in conto esercizio - da Regione Aut. per quota F.S.N. 20.500.969,00

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

Bilancio Consolidato dell esercizio chiuso al 31.12.2013 RELAZIONE SULLA GESTIONE

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

ASM PAVIA S.p.A. Sede in Via Donegani, 7/21 Pavia Capitale sociale Euro 44.862.826,00 interamente versato Registro Imprese di Pavia n. 01747910188 C.C.I.A.A. di Pavia R.E.A. n. 218117 Codice Fiscale e

Allegato e AA0250. AA0260 A.2.B) Rettifica contributi in c/esercizio per destinazione ad investimenti - altri contributi - - - AA0280 AA0290

Rettifica contributi in c/esercizio per destinazione ad investimenti - altri contributi - - - AA0280 AA0290") A) Valore della produzione CONTROLLO CONTROLLO CONTROLLO AA0010 A.1) Contributi in c/esercizio 238.859 228.690 228.690 AA0020 A.1.A) Contributi da Regione o Prov. Aut. per quota F.S. regionale 237.859

A) Valore della produzione CONTROLLO CONTROLLO CONTROLLO AA0010 A.1) Contributi in c/esercizio 238.859 228.690 228.690 AA0020 A.1.A) Contributi da Regione o Prov. Aut. per quota F.S. regionale 237.859

UNIVERSITA DEGLI STUDI DEL MOLISE

UNIVERSITA DEGLI STUDI DEL MOLISE BILANCIO: A.UNIMO - UNIMOL MANAGEMENT PREVENTIVO FINANZIARIO ANNO 2012 Chiave iniziali definitive F.E ENTRATE F.E.00 Avanzo (prelievo) 128.165,14 236.690,51 364.855,65

UNIVERSITA DEGLI STUDI DEL MOLISE BILANCIO: A.UNIMO - UNIMOL MANAGEMENT PREVENTIVO FINANZIARIO ANNO 2012 Chiave iniziali definitive F.E ENTRATE F.E.00 Avanzo (prelievo) 128.165,14 236.690,51 364.855,65

COMUNICATO STAMPA 23 maggio 2016

COMUNICATO STAMPA 23 maggio 2016 IL CONSIGLIO DI AMMINISTRAZIONE DI CDR ADVANCE CAPITAL SOCIETA QUOTATA ALL AIM ITALIA HA APPROVATO IL BILANCIO 2015 CHE EVIDENZIA UTILE CONSOLIDATO COMPLESSIVO DI GRUPPO

COMUNICATO STAMPA 23 maggio 2016 IL CONSIGLIO DI AMMINISTRAZIONE DI CDR ADVANCE CAPITAL SOCIETA QUOTATA ALL AIM ITALIA HA APPROVATO IL BILANCIO 2015 CHE EVIDENZIA UTILE CONSOLIDATO COMPLESSIVO DI GRUPPO

Periodo di rilevazione

Page 1 of 11 4/6/212 ATTENZIONE: Il modello CE è quadrato. Codice 18 Codice ASL 913 Periodo di rilevazione Preventivo Anno 211 A) Valore della produzione A1 A.1) Contributi in c/esercizio 166163 A15 A.1.A)

Page 1 of 11 4/6/212 ATTENZIONE: Il modello CE è quadrato. Codice 18 Codice ASL 913 Periodo di rilevazione Preventivo Anno 211 A) Valore della produzione A1 A.1) Contributi in c/esercizio 166163 A15 A.1.A)

ORDINE PROVINCIALE DEI MEDICI CHIRURGHI E DEGLI ODONTOIATRI DI MILANO BILANCIO PREVENTIVO PER L'ANNO 2016 - ENTRATE - Previsioni assestate 2015

TT. CAT. CAP. ART. Descrizione ORDNE PROVNCALE DE MEDC CHRURGH E DEGL ODONTOATR D MLANO BLANCO PREVENTVO PER L'ANNO 2016 - ENTRATE - Attivi 2015 Avanzo di cassa al 31/12/2015 895.846,52 ENTRATE CONTRBUTVE

TT. CAT. CAP. ART. Descrizione ORDNE PROVNCALE DE MEDC CHRURGH E DEGL ODONTOATR D MLANO BLANCO PREVENTVO PER L'ANNO 2016 - ENTRATE - Attivi 2015 Avanzo di cassa al 31/12/2015 895.846,52 ENTRATE CONTRBUTVE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE. Viale Belforte,178 211000 VARESE

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

TSRM COLLEGIO PROFESSIONALE TECNICI SANITARI DI RADIOLOGIA MEDICA DELLA PROVINCIA DI VARESE Viale Belforte,178 211000 VARESE RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 ************************

0,00 0,00 delle disponibilità liquide 11) Variazioni delle rimanenze di materie prime, sussidisrie, di

Variazioni delle rimanenze di materie prime, sussidisrie, di") Quiescenza 1.587.463.000,00 1.431.311.000,00 3) Variazione dei lavori in corso su ordinazione 4) Incrementi di immobilizzazioni dei lavori interni 799.273.828,71 801.972.679,28 Totale valore della produzione

Quiescenza 1.587.463.000,00 1.431.311.000,00 3) Variazione dei lavori in corso su ordinazione 4) Incrementi di immobilizzazioni dei lavori interni 799.273.828,71 801.972.679,28 Totale valore della produzione