La geo-economia, la logistica e la tecnologia. Massimo DEANDREIS Direttore Generale

|

|

|

- Agnello Elia

- 5 anni fa

- Visualizzazioni

Transcript

1 La geo-economia, la logistica e la tecnologia Massimo DEANDREIS Direttore Generale Roma, 23 Ottobre 2013

2

3 Ancora poco sta cambiando la crescita si «affaccia» nel 2014 La crescita mondiale dovrebbe rimanere sui livelli del 2012, sostenuta da emergenti e Stati Uniti. Nel 2014 si prevede un tasso del 3,6%. La ripresa dell Eurozona avverrà più tardi. Si deve aspettare il 2014 ma con tassi ancora poco significativi Stati Uniti -3,1 2,4 1,8 2,2 1,6 2,6 Giappone -5,5 4,7-0,6 2,0 2,0 1,2 Area Euro -4,4 2,0 1,4-0,6-0,4 1,0 - Germania -5,1 4,0 3,1 0,9 0,5 1,4 - Francia -3,1 1,7 1,7 0,0 0,2 1,0 - Italia -5,5 1,7 0,4-2,4-1,8 0,7 America Latina -1,5 6,1 4,6 3,0 3,4 3,9 Cina 9,2 10,4 9,3 7,8 7,6 7,3 India 5,0 11,2 7,7 4,0 3,8 5,1 Crescita Mondiale -0,6 5,2 4,0 3,2 2,9 3,6 Fonte: elaborazioni su dati IMF 2

4 In questo quadro economico quali sono i problemi sul tappeto? Stati Uniti d America: attuale quadro politico instabile sui temi della finanza pubblica federale shutdown e innalzamento del public debt ceiling - che possono incidere sulle prospettive di crescita a brevemedio termine. Giappone: nuova politica di crescita, che vuole invertire decenni di stagnazione, attraverso una forte spinta monetaria per far aumentare inflazione e favorire investimenti e nuova liquidità. Crisi Eurozona non ancora risolta: Rimane ancora forte la richiesta da parte dei paesi «guida» di una rigidità verso le periferie nel fare i «compiti a casa» e quindi mantenimento di un «euro» forte. Guerra valutaria: è di fatto in corso una vera e propria lotta per la svalutazione delle monete di riferimento quali il dollaro e lo yen, a scapito della competitività dell area Euro. Instabilità politica: permane in Europa e soprattutto in Italia un quadro di grave debolezza nell ambito della governance pubblica, connesso a una perdurante instabilità politica interna. 3

. Nel Mezzogiorno aumenta l incidenza delle famiglie povere, il numero delle imprese cessate mentre si riducono gli occupati.")

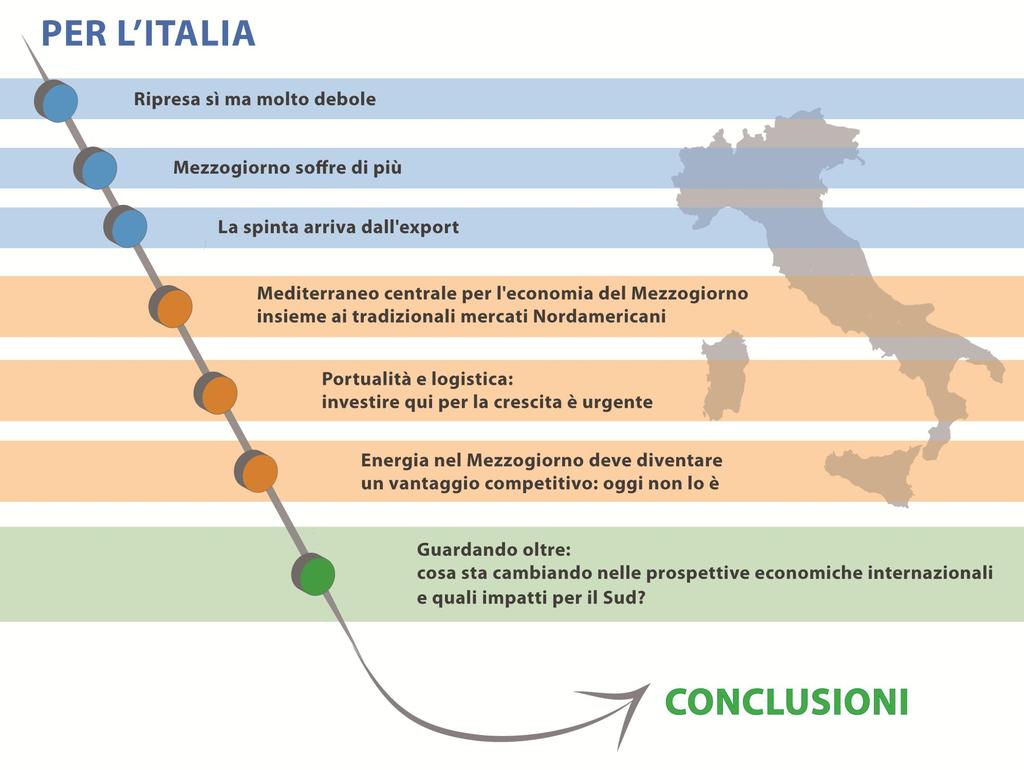

5 In Italia, e nel Mezzogiorno la crisi ha quindi colpito duramente Tra il 2007 e il 2012, il Mezzogiorno ha perso il 9,5% del PIL (circa 33,4 miliardi di euro). Nel Mezzogiorno aumenta l incidenza delle famiglie povere, il numero delle imprese cessate mentre si riducono gli occupati. Solo le esportazioni hanno più che recuperato i valori del Andamento delle principali variabili economiche e sociali dal 2007 in poi -9,5-6,9 3,7 4,7 1,6 1,2 Pil Famiglie povere Imprese cessate Export Occupazione Mezzogiorno Italia 2,2 6,4-9,7-3,6 4

6 affondando le sue «radici» in uno «spread» di produttività Nel Mezzogiorno, il valore della produttività del lavoro è di 39,7 mila euro rispetto al dato nazionale di 46,0 mila euro. 47,0 46,0 Produttività (valore aggiunto per unità di lavoro) 46,0 45,0 44,0 45,4 43,0 42,0 41,0 40,0 39,0 38,8 39,7 38,0 37, Mezzogiorno Italia Fonte: SRM su ISTAT e Svimez. 5

7 La «crisi» sembra avere una sua «forza» ci si aspetta una ripresa Nel Mezzogiorno solo a partire dal ,0 4,0 Andamento PIL (var % annua) 3,0 2,0 1,0 0,0-1, ,0-3,0-4,0-5,0-6,0 European Union Italia Mezzogiorno Fonte: SRM su FMI, ISTAT, PROMETEIA Ripresa che è ancora troppo debole e vede un gap di crescita tra il Nord ed il Sud. Vanno individuate azioni per ribaltare questi scenari. 6

8 Da dove può arrivare la ripresa? La domanda estera si conferma elemento centrale per la crescita L export continuerà a sostenere la nostra economia, e ad aumentare a ritmi elevati anche rispetto al periodo precedente. 5,0% 4,5% Export (var medie annue %) 4,3% 4,0% 3,8% 3,5% 3,0% 2,5% 2,0% 2,0% 1,5% 1,0% 0,8% 0,5% 0,0% Var Media annua Var Media annua Mezzogiorno Fonte: Istat, Prometeia Nel Mezzogiorno le importazioni avranno un ritmo ancora limitato a causa della debole dinamica della domanda interna, mentre in Italia ci sono tenui segnali di miglioramento. Italia 7

11,50% 0,40% Export Districts Italy Export Districts South Total Export Italy Total Export South -3,80% Nel Mezzogiorno vi sono 192 contratti di rete su 792 in Italia, il 24,3% del totale")

9 Distretti e reti: pochi ma presenti anche al Sud I distretti nel Mezzogiorno sono soltanto 25 (pari al 18% del totale), ma sono molto attivi sui mercati esteri. 3,90% Export (no oil) % change 1 sem /2012) 11,50% 0,40% Export Districts Italy Export Districts South Total Export Italy Total Export South -3,80% Nel Mezzogiorno vi sono 192 contratti di rete su 792 in Italia, il 24,3% del totale Il Sud vanta la presenza di 719 imprese in rete su in Italia, il 17,5% del totale; esse realizzano un fatturato maggiore delle imprese non in rete. Manufacturing Businesses - Total Turnover 12,1% (% change ) 25,0% Businesses not in Network Businesses in Network since

10 Dunque non dimentichiamo che esiste un Mezzogiorno che innova e produce AAA: i settori export oriented a maggiore impatto Aeronautico Valore Aggiunto (mil ) Fatturato (mil ) Export (mil ) N. addetti Mezzogiorno 852, Peso su Italia 31,4 33% 26,9% 40% Automotive Valore Aggiunto (mil ) Fatturato (mil ) Export (mil ) N. addetti Mezzogiorno Peso su Italia 25% 24,8% 17,1% 16,1% Fonte Srm, Un Sud che Innova e Produce vol. I e II Agroindustria Valore Aggiunto (mil ) Fatturato (mil ) Export (mil ) N. addetti Mezzogiorno Peso su Italia 30% 16,5% 17,8% 29,5% 9

.")

11 La propensione all export: Si evidenzia un Mezzogiorno ancora presente nel mercato globale I paesi in cui esporta il Mezzogiorno sono 208 su 228 (91%). In oltre 50 paesi il Mezzogiorno presenta una specializzazione maggiore del dato nazionale. 10

12 11

13 Interscambio con l Area Med: Italia al 2 posto. Al 2012 l Italia registra un interscambio di 61 mld con l Area Med; dopo una lieve contrazione nel 2013, esso crescerà a 62,7 mld nel In forte crescita il ruolo della Cina (50,6 mld al 2012; 10 volte il valore del 2001). bn ,0 33,0 29,5 66,0 61,0 55,2 50,6 47,8 36,8 Expected values 77,4 U.S. 71,4 GERMANY 71,0 CHINA 62,7 ITALY 54,4 46,6 FRANCE GCC ,6 5, ITALY FRANCE CHINA UNITED STATES GERMANY GCC Fonte: Osservatorio MED - SRM 12

14 . Circa la metà degli scambi tra Italia e Area Med è fatta di prodotti non energetici L interscambio non-oil tra Italia e Area Med vale 30,9 mld al 2012, previsto in crescita a 35,3 mld nel La Cina (al 2012, 41,2 mld ) raggiungerà quasi gli USA e la Germania negli scambi di prodotti non energetici con l Area Med. bn , ,1 24, , ,8 Fonte: Osservatorio MED - SRM 51,7 46,6 41,9 36, ,9 29,6 Expected values 60,4 GERMANY 59,3 U.S. 58,2 CHINA FRANCE 42,0 39,2 GCC 35,3 ITALY ITALY FRANCE CHINA UNITED STATES GERMANY GCC 13

15 Mezzogiorno seconda macroregione per interscambio Al 2012 il Mezzogiorno registra un interscambio di 16,1 mld con l Area Med, seconda macroarea dietro il Nord Ovest (17,8 mld ). I valori persi nel 2011 (-21,9% sul 2010) sono stati ampiamente recuperati nel 2012 (+45% sul 2011). 25 Mld Nord Ovest: 17,8 Mezzogiorno: 16,1 Regioni non specificate: 10,0 Nord Est: 9,8 Centro: 7, Nord Ovest Nord Est Centro Mezzogiorno Regioni non specificate Fonte: Osservatorio MED - SRM 14

16 Fonte: Osservatorio MED - SRM e più orientato al Mediterraneo L Area Med, in termini di interscambio, ha per il Mezzogiorno «un valore quasi triplo» rispetto al resto del Paese (15,5% contro il 5,5% del Centro-Nord) Interscambio con Area Med / Totale Interscambio anno valori % 15,5 Mezzogiorno Centro-Nord Italia 5,5 7,9 15

17 Milioni di euro i Porti e la Logistica sono i driver verso il Med Il nostro Paese realizza un terzo del suo interscambio totale con la modalità marittima; se consideriamo il Mezzogiorno il dato sale al 63%. Se consideriamo gli scambi con la sola area MED possiamo osservare che il 76% delle merci in valore viaggia via mare (1 sem. 2013). Il 37,3% delle relazioni internazionali marittime del Mezzogiorno avviene con il Nord Africa e il Medio Oriente ,6% 19,6% 17,7% 22,1% ,2% ,7% Paesi europei non Ue Medio Oriente Africa settentrionale UE 28 Asia orientale Altro Fonte: SRM su Coeweb,

18 quindi puntare sul sistema logistico è una scelta da fare I porti del Mezzogiorno hanno assunto un ruolo importante movimentando nel 2012 oltre 220 milioni di tonnellate di merci, il 48% del totale del Paese. Considerando i container gli scali del Mezzogiorno hanno movimentato circa 4,4 milioni di teus, il 46% dell Italia. Il Mezzogiorno vanta la presenza di oltre 45mila imprese del settore. In Campania, Sicilia e Puglia è concentrato il 70,5% delle aziende del Sud Italia. Nord Ovest % Distribuzione territoriale delle imprese Centro % Mezzogiorno % Campania ,5% Puglia ,3% * Dati al 31/12/2012 Fonte: SRM su Unioncamere Nord Est % Altre ,5% Sicilia ,7% 17

19 La competitività della nostra logistica è ancora bassa 5 Logistics performance Index (LPI) 4 3 4,13 4,03 4,02 3,85 3,7 3,67 3,51 3,17 3, (+1) 4 (-3) 5 (-1) 12 (+5) 20 (+5) 24 (-2) 27 (+12) 41 (+20) Fonte: SRM su World Bank, 2013 L Italia è al 24 posto nel ranking mondiale per performance logistica sulla base del Logistics Performance Index (LPI) elaborato dalla World Bank. Le maggiori criticità riguardano le procedure doganali (27 posizione); il miglior rank (18 ) per il nostro Paese è sul parametro della puntualità delle spedizioni. La World Bank stima che le criticità logistiche individuate comportano per le imprese italiane un attesa di 19 giorni per esportare e/o 17 giorni per importare un container rispetto ad una media UE di 11 giorni. 18

20 ed i competitors guadagnano terreno Pireo 12% Tanger Med 8% Malta 11% Cagliari 3% 8% 4% 9% 0% 20% Gioia Tauro 11% % % Port Said 15% Valencia 19% 8% 4% 20% Damietta 3% Taranto 1% Algeciras 17% Il Mediterraneo può rappresentare una grande opportunità per la nostra logistica ma i competitors sono molto «aggressivi». Tra il 2005 e il 2012 i porti hub della sponda Sud del Mediterraneo hanno incrementato la propria quota di mercato dal 18% al 27%. 19

21 Energia altro elemento per la competitività del Paese Il Mezzogiorno è la miniera delle fonti rinnovabili: se consideriamo il Solare e l Eolico, il 60% della potenza del Paese è generata da impianti localizzati nel Mezzogiorno. Il Geotermico è una delle nuove grandi potenzialità dell area meridionale. La Basilicata rappresenta il 74% della produzione italiana di Petrolio ed è previsto che per il 2015 copra il 14% del fabbisogno nazionale. Molti Paesi dell area MED hanno previsto la realizzazione di importanti progetti di investimento ad esempio Desertec - associati a ingenti programmi finanziari per lo sviluppo di Fotovoltaico ed Eolico. Il Mezzogiorno è la «sponda naturale» di questa progettualità. attualmente nessuno di questi vantaggi si trasferisce concretamente in un minor costo per le imprese che pagano l energia il 18% in più rispetto la media europea. 20

22 21

.")

23 I fattori a livello internazionale che possono avere conseguenze sull economia del Mezzogiorno Un nuovo quadro di riferimento commerciale internazionale La possibile realizzazione di un area di libero scambio (TTIP) tra Stati Uniti ed Unione Europea comporterebbe, secondo stime, un aumento del PIL pro-capite italiano intorno al 3%. (Inoltre, il tasso di disoccupazione si ridurrebbe in Italia dello 0,57% e i posti di lavoro aumenterebbero nel breve di almeno 100/200mila unità). Un nuovo «framework» energetico La shale revolution sta trasformando l'industria statunitense da importatore a esportatore netto di idrocarburi rendendola «autonoma». Tale pratica può ridisegnare la mappa geopolitica del mondo, ridimensiona il peso della Russia, del Medioriente e cambiare anche gli equilibri in Europa ed in Italia. L America può peraltro diventare un nuovo polo mondiale di investimenti. 22

24 Le 12 tecnologie «disruptive» che possono cambiare il quadro di riferimento e gli equilibri competitivi destinate a trasformare l economia mondiale entro il Tecnologie già esistenti che sono: in rapida crescita, hanno un ambito di riferimento ampio, hanno un valore economico significativo ed un impatto sulla vita delle persone «sconvolgente». Di queste tecnologie «dirompenti», 6 potranno probabilmente avere un grande impatto per l economia meridionale: 6 Tecnologie Esempi Prodotti e gruppi interessati Internet delle Cose Veicoli autonomi e quasi autonomi Genomica di prossima generazione Sistemi di stoccaggio dell'energia Stampa 3D Fonte: McKinsey Global Institute trilioni di dollari Tracciabilità di prodotti agricoli e industriali, Sanità on line, gestione intelligente della sicurezza, Trasporti e Logistica, Domotica, ecc. 36,0 Gestione autonoma o semi-autonoma di veicoli civili e militari: automobili, TIR, aeroplani, treni ecc. 4,2 Nuovi sistemi di cura per gravi malattie tipo cancro o cardiovascolari con riduzione delle morti annuali e dei costi di cura e sociali 7,6 Aiuto allo sviluppo delle energie alternative. Nuova gestione delle motorizzazioni dei veicoli; smart grid; potenzialità di fornire energie a popolazioni senza elettricità 2,6 Nuovi design; riduzione costi prototipi; apertura mercati globali per PMI; riduzione barriere all'ingresso su mercati di maggiori dimensioni; riduzione dei rifiuti di lavorazione manifatturiera, ecc. 12,7 Nanomateriali tipo il Grafene, utili per nuovi display e batterie più efficienti, Materiali Avanzati celle solari. Nuovi materiali per l'aeronautica e Automotive con innovative caratteristiche fisiche e chimiche. Nanoparticelle in Farmaceutica, ecc. 1,6 Totale impatto economico Pil e consumi 64,7 23

25 ed il Mezzogiorno può (e deve) partecipare al cambiamento Il Mezzogiorno ha nel suo tessuto produttivo, settori portanti e di grande impatto economico che possono beneficiare di alcune delle nuove tecnologie. Settori che già oggi rappresentano nel loro complesso circa il 25% dell attuale valore aggiunto territoriale Aeronautico e Automotive Turismo Agroalimentare 3D Printing Autonomous Vehicles Economia del mare Logistica Energie Alternative Biofarmaceutico Nextgeneration Genomics Energy storage Internet of Things Advanced Material In questo scenario, l impatto sull economia meridionale è stimata al 2025 in circa 10 miliardi medi annui di $ di crescita del Pil 24

26 ed essere in grado di «afferrare» le nuove occasioni che si affacceranno nel prossimo futuro. Le nuove tecnologie ed i nuovi equilibri geo-economici potranno quindi garantire una crescita significativa nel prossimo decennio. A livello mondiale l impatto economico di si stima nell ordine di circa 150 trilioni di dollari fino al 2025, tra «nuovo» PIL, aumento dei consumi e maggiore produttività E quale può essere nel medio periodo - in questo scenario - il possibile impatto per l economia meridionale? Si stima una crescita «aggiuntiva» media annua di 1,5%-2% rispetto allo scenario di base (in termini assoluti cioè circa 5/6 miliardi di euro di Pil aggiuntivo) 3,0 Tassi crescita Pil Mezzogiorno 2,0 1,0 0,0-1, ,0-3,0-4,0-5,0-6,0 Scenario con impatto Scenario base Fonte: Ns Stime su dati McKinsey Global Institute 25

27 Conclusioni e proposte: è l ora delle scelte Si intravedono segnali di lieve ripresa per il Paese, seppur il Mezzogiorno continui a soffrire di più: dal 2014 sono attesi i primi segnali positivi anche per il Sud; L export continua a trainare l economia e diventa quindi ancora più importante il sostegno e lo stimolo alle politiche di internazionalizzazione e di «rete»; Di conseguenza vanno dirottate le strategie di crescita verso quei settori che stanno ancora «spingendo» sull acceleratore: le 3 «A» sono tra questi; Il Mediterraneo è centrale per lo sviluppo della nostra economia ed al riguardo uno degli asset primari da potenziare sia in chiave internazionalizzazione che in chiave MED è rappresentato dalla portualità e dalla logistica; Puntare sulle infrastrutture marittime deve quindi essere una scelta precisa e da perseguire con urgenza specie per il Mezzogiorno che già dispone di un grande patrimonio logistico; Altro valore su cui intervenire è quello della valorizzazione del nostro potenziale energetico, specialmente sulle rinnovabili. 26

NAPOLI E L ITALIA UN PONTE SUL MEDITERRANEO. Evoluzione delle relazioni economiche tra l Italia e il Nord Africa

NAPOLI E L ITALIA UN PONTE SUL MEDITERRANEO Evoluzione delle relazioni economiche tra l Italia e il Nord Africa Massimo DEANDREIS, Direttore Generale SRM Napoli 26 Giugno 2014 AGENDA L intensità delle

NAPOLI E L ITALIA UN PONTE SUL MEDITERRANEO Evoluzione delle relazioni economiche tra l Italia e il Nord Africa Massimo DEANDREIS, Direttore Generale SRM Napoli 26 Giugno 2014 AGENDA L intensità delle

LE RELAZIONI ECONOMICHE TRA L ITALIA E IL MEDITERRANEO

4 Rapporto Annuale LE RELAZIONI ECONOMICHE TRA L ITALIA E IL MEDITERRANEO Torino, 23 Gennaio 2015 Massimo DEANDREIS Direttore Generale - SRM PARTE PRIMA - L ECONOMIA, IL COMMERCIO E LE IMPRESE PARTE SECONDA

4 Rapporto Annuale LE RELAZIONI ECONOMICHE TRA L ITALIA E IL MEDITERRANEO Torino, 23 Gennaio 2015 Massimo DEANDREIS Direttore Generale - SRM PARTE PRIMA - L ECONOMIA, IL COMMERCIO E LE IMPRESE PARTE SECONDA

AGENDA. I risultati economici nel periodo di crisi I fattori competitivi Alcuni elementi per la discussione

AGENDA I risultati economici nel periodo di crisi I fattori competitivi Alcuni elementi per la discussione 1 La fase economica prosegue la sua dinamica non positiva Si aspettano i primi segnali di ripresa

AGENDA I risultati economici nel periodo di crisi I fattori competitivi Alcuni elementi per la discussione 1 La fase economica prosegue la sua dinamica non positiva Si aspettano i primi segnali di ripresa

Occorre un Mezzogiorno in crescita per avere un Italia forte

Occorre un Mezzogiorno in crescita per avere un Italia forte Massimo Deandreis Direttore Generale SRM, Gruppo Intesa Sanpaolo Presentazione del Check up Mezzogiorno Roma, 17 luglio 2019 Le principali variabili

Occorre un Mezzogiorno in crescita per avere un Italia forte Massimo Deandreis Direttore Generale SRM, Gruppo Intesa Sanpaolo Presentazione del Check up Mezzogiorno Roma, 17 luglio 2019 Le principali variabili

Un Mezzogiorno «connesso» e attrattivo: Le filiere produttive, la logistica marittima e l energia

Un Mezzogiorno «connesso» e attrattivo: Le filiere produttive, la logistica marittima e l energia Massimo Deandreis Direttore Generale SRM, Gruppo Intesa Sanpaolo Presentazione del Check up Mezzogiorno

Un Mezzogiorno «connesso» e attrattivo: Le filiere produttive, la logistica marittima e l energia Massimo Deandreis Direttore Generale SRM, Gruppo Intesa Sanpaolo Presentazione del Check up Mezzogiorno

LE RELAZIONI ECONOMICHE TRA L ITALIA E IL MEDITERRANEO

Rapporto Annuale 2011 LE RELAZIONI ECONOMICHE TRA L ITALIA E IL MEDITERRANEO Napoli, 2 dicembre 2011 Massimo Deandreis Direttore Generale - SRM AGENDA L economia e le dinamiche di scambio I flussi finanziari

Rapporto Annuale 2011 LE RELAZIONI ECONOMICHE TRA L ITALIA E IL MEDITERRANEO Napoli, 2 dicembre 2011 Massimo Deandreis Direttore Generale - SRM AGENDA L economia e le dinamiche di scambio I flussi finanziari

Il ruolo dell Economia e della Cultura per la crescita del territorio

Il ruolo dell Economia e della Cultura per la crescita del territorio Napoli, verso un nuovo ruolo come hub del Mezzogiorno Massimo DEANDREIS Direttore Generale SRM Gruppo Intesa Sanpaolo Napoli, 14 novembre

Il ruolo dell Economia e della Cultura per la crescita del territorio Napoli, verso un nuovo ruolo come hub del Mezzogiorno Massimo DEANDREIS Direttore Generale SRM Gruppo Intesa Sanpaolo Napoli, 14 novembre

Nuove energie per l economia italiana

Women Value Company 2017 Nuove energie per l economia italiana Stefania Trenti, Direzione Studi e Ricerche Torino, 31 maggio 2017 Italia in ripresa, ma ancora in ritardo nel confronto internazionale 1

Women Value Company 2017 Nuove energie per l economia italiana Stefania Trenti, Direzione Studi e Ricerche Torino, 31 maggio 2017 Italia in ripresa, ma ancora in ritardo nel confronto internazionale 1

PER L ITALIA È L ORA DELLE SCELTE

PER L ITALIA È L ORA DELLE SCELTE 2005 2007 2009 2012 2013 (inglese) 2013 2 Il nuovo progetto di SRM: Osservatorio permanente sul trasporto marittimo 3 Perché la logistica? Perché è un settore fortemente

PER L ITALIA È L ORA DELLE SCELTE 2005 2007 2009 2012 2013 (inglese) 2013 2 Il nuovo progetto di SRM: Osservatorio permanente sul trasporto marittimo 3 Perché la logistica? Perché è un settore fortemente

Le relazioni economiche tra l Italia e il Mediterraneo

Sintesi dei principali numeri del Rapporto Struttura del Rapporto Il Rapporto sulle Relazioni economiche giunge quest anno alla sua 4 a edizione e propone, come di consueto, un analisi dei rapporti dell

Sintesi dei principali numeri del Rapporto Struttura del Rapporto Il Rapporto sulle Relazioni economiche giunge quest anno alla sua 4 a edizione e propone, come di consueto, un analisi dei rapporti dell

Italia in ripresa, ma ancora in ritardo nel confronto internazionale

Italia in ripresa, ma ancora in ritardo nel confronto internazionale 1 Crescita cumulata del PIL del triennio 2016-18 (previsioni) Mondo Spagna USA Eurozona Germania Francia Nel triennio 2013-15: Mondo:

Italia in ripresa, ma ancora in ritardo nel confronto internazionale 1 Crescita cumulata del PIL del triennio 2016-18 (previsioni) Mondo Spagna USA Eurozona Germania Francia Nel triennio 2013-15: Mondo:

Il Mezzogiorno: Le imprese manifatturiere driver della ripresa

Il Mezzogiorno: Le imprese manifatturiere driver della ripresa Massimo DEANDREIS Direttore Generale SRM Cosenza - Rapporto PMI Mezzogiorno 2018 5 aprile 2018 Il Sud resta una realtà economica rilevante

Il Mezzogiorno: Le imprese manifatturiere driver della ripresa Massimo DEANDREIS Direttore Generale SRM Cosenza - Rapporto PMI Mezzogiorno 2018 5 aprile 2018 Il Sud resta una realtà economica rilevante

Scenari economici, infrastrutture e nuova programmazione dei fondi strutturali per il Mezzogiorno

Scenari economici, infrastrutture e nuova programmazione dei fondi strutturali per il Mezzogiorno Massimo DEANDREIS Direttore Generale SRM Roma, 17 gennaio 2013 2 Agenda Il peso e la taglia dell economia

Scenari economici, infrastrutture e nuova programmazione dei fondi strutturali per il Mezzogiorno Massimo DEANDREIS Direttore Generale SRM Roma, 17 gennaio 2013 2 Agenda Il peso e la taglia dell economia

Massimo DEANDREIS, Direttore Generale SRM. Massimo DEANDREIS, Direttore Generale SRM

Massimo DEANDREIS, Direttore Generale SRM Massimo DEANDREIS, Direttore Generale SRM Trieste, Regione Friuli Venezia Giulia Sala Tessitori, giovedì 9 maggio 2013 2005 2007 2009 2012 2013 (inglese) 2 Porti

Massimo DEANDREIS, Direttore Generale SRM Massimo DEANDREIS, Direttore Generale SRM Trieste, Regione Friuli Venezia Giulia Sala Tessitori, giovedì 9 maggio 2013 2005 2007 2009 2012 2013 (inglese) 2 Porti

Gli scenari macroeconomici tendenziali e congiunturali

CCIAA PESCARA GIORNATA DELL ECONOMIA 2013 Nicola Mattoscio Gli scenari macroeconomici tendenziali e congiunturali 1. Il quadro mondiale nell evoluzione e distribuzione del GDP 2. Lo spazio europeo e gli

CCIAA PESCARA GIORNATA DELL ECONOMIA 2013 Nicola Mattoscio Gli scenari macroeconomici tendenziali e congiunturali 1. Il quadro mondiale nell evoluzione e distribuzione del GDP 2. Lo spazio europeo e gli

Le interdipendenze produttive delle filiere meridionali e gli impatti economici. A.I.S.Re., Bolzano, 18 settembre 2018

Le interdipendenze produttive delle filiere meridionali e gli impatti economici A.I.S.Re., Bolzano, 18 settembre 2018 Autilia Cozzolino, Ricercatrice SRM Centro Studi collegato al Gruppo Intesa Sanpaolo.

Le interdipendenze produttive delle filiere meridionali e gli impatti economici A.I.S.Re., Bolzano, 18 settembre 2018 Autilia Cozzolino, Ricercatrice SRM Centro Studi collegato al Gruppo Intesa Sanpaolo.

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE 1 IL QUADRO MACROECONOMICO INTERNAZIONALE La crescita dell attività economica mondiale e

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE 1 IL QUADRO MACROECONOMICO INTERNAZIONALE La crescita dell attività economica mondiale e

L internazionalizzazione delle regioni italiane: Focus Nord Est / Mezzogiorno. Massimo Deandreis Direttore Generale SRM

L internazionalizzazione delle regioni italiane: Focus Nord Est / Mezzogiorno Massimo Deandreis Direttore Generale SRM Treviso, 29 marzo 2012 Agenda L Apertura Internazionale delle macro aree Alcuni aspetti

L internazionalizzazione delle regioni italiane: Focus Nord Est / Mezzogiorno Massimo Deandreis Direttore Generale SRM Treviso, 29 marzo 2012 Agenda L Apertura Internazionale delle macro aree Alcuni aspetti

Internazionalizzazione delle imprese

Internazionalizzazione delle imprese italiane: contesto ed opportunità 24 Febbraio 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Internazionalizzazione delle imprese italiane: contesto ed opportunità 24 Febbraio 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Massimo Deandreis, Direttore Generale SRM

Massimo Deandreis, Direttore Generale SRM Agenda Struttura e obiettivi della ricerca L Economia dei trasporti marittimi Considerazioni conclusive ed indicazioni di policy 2 Struttura e obiettivi 1) Scenari

Massimo Deandreis, Direttore Generale SRM Agenda Struttura e obiettivi della ricerca L Economia dei trasporti marittimi Considerazioni conclusive ed indicazioni di policy 2 Struttura e obiettivi 1) Scenari

La situazione congiunturale e previsionale dell economia meridionale. Salvio Capasso Responsabile Ufficio Economia delle Imprese e del Territorio

La situazione congiunturale e previsionale dell economia meridionale Salvio Capasso Responsabile Ufficio Economia delle Imprese e del Territorio Osservatorio congiunturale GEI - 23 ottobre 2017 L economia

La situazione congiunturale e previsionale dell economia meridionale Salvio Capasso Responsabile Ufficio Economia delle Imprese e del Territorio Osservatorio congiunturale GEI - 23 ottobre 2017 L economia

L interdipendenza economica e produttiva tra il Mezzogiorno ed il Nord Italia

L interdipendenza economica e produttiva tra il Mezzogiorno ed il Nord Italia Un paese più unito di quanto sembri Direttore Generale Massimo DEANDREIS Napoli, 18 marzo 2014 Agenda Obiettivi, metodologia

L interdipendenza economica e produttiva tra il Mezzogiorno ed il Nord Italia Un paese più unito di quanto sembri Direttore Generale Massimo DEANDREIS Napoli, 18 marzo 2014 Agenda Obiettivi, metodologia

Il contesto economico nel 2013

Il contesto economico nel 2013 Gran parte del mondo è ancora alle prese con i problemi e le cicatrici ereditate dalla crisi Gli Stati Uniti si interrogano sulla sostenibilità di lungo periodo della politica

Il contesto economico nel 2013 Gran parte del mondo è ancora alle prese con i problemi e le cicatrici ereditate dalla crisi Gli Stati Uniti si interrogano sulla sostenibilità di lungo periodo della politica

Scenari internazionali: opportunità per le imprese. Alessandra Lanza, Prometeia spa

Scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa Premessa export strategia necessaria Fatturato interno ed estero dell industria italiana (indice) mercato estero +35,0

Scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa Premessa export strategia necessaria Fatturato interno ed estero dell industria italiana (indice) mercato estero +35,0

Osservatorio sui trasporti marittimi in Campania

Osservatorio sui trasporti marittimi in Campania Alessandro Panaro Responsabile Maritime & Energy Dept. SRM Napoli, 31 Maggio 2019 Import-Export marittimo della Campania Import-Export Campania per modalità

Osservatorio sui trasporti marittimi in Campania Alessandro Panaro Responsabile Maritime & Energy Dept. SRM Napoli, 31 Maggio 2019 Import-Export marittimo della Campania Import-Export Campania per modalità

osservatorio congiunturale

osservatorio congiunturale Milano, 17 marzo 2016 Alessandra Lanza riservato e confidenziale marzo 2016 scenario economico 1 economia mondiale uno scenario di rallentamento evoluzione del Pil mondiale tassi

osservatorio congiunturale Milano, 17 marzo 2016 Alessandra Lanza riservato e confidenziale marzo 2016 scenario economico 1 economia mondiale uno scenario di rallentamento evoluzione del Pil mondiale tassi

Il ruolo dell Agroalimentare per la crescita del territorio

Il ruolo dell Agroalimentare per la crescita del territorio Il contributo del Mezzogiorno al Made in Italy Massimo DEANDREIS Direttore Generale SRM Gruppo Intesa Sanpaolo Napoli, 23 febbraio 2018 Agenda

Il ruolo dell Agroalimentare per la crescita del territorio Il contributo del Mezzogiorno al Made in Italy Massimo DEANDREIS Direttore Generale SRM Gruppo Intesa Sanpaolo Napoli, 23 febbraio 2018 Agenda

1 - Dal 2017 il commercio mondiale riprende a crescere più del PIL

1 - Dal 2017 il commercio mondiale riprende a crescere più del PIL Produzione e scambi internazionali Variazioni percentuali in volume 8,0 7,0 7,1 6,0 5,0 5,0 4,9 5,1 4,0 3,0 2,0 1,0 0,0 4,0 2,9 3,4 3,2

1 - Dal 2017 il commercio mondiale riprende a crescere più del PIL Produzione e scambi internazionali Variazioni percentuali in volume 8,0 7,0 7,1 6,0 5,0 5,0 4,9 5,1 4,0 3,0 2,0 1,0 0,0 4,0 2,9 3,4 3,2

L economia mondiale e la Cina: quali prospettive per i metalli?

L economia mondiale e la Cina: quali prospettive per i metalli? Pio De Gregorio Responsabile Business Analysis Anna Tugnolo Economista 20 novembre 2015 Prospettive dell economia mondiale Attese dei capi

L economia mondiale e la Cina: quali prospettive per i metalli? Pio De Gregorio Responsabile Business Analysis Anna Tugnolo Economista 20 novembre 2015 Prospettive dell economia mondiale Attese dei capi

Le relazioni economiche tra l Italia e il Mediterraneo

Sintesi per la Stampa Il sulle relazioni economiche, alla sua prima edizione, si concentra sulle relazioni economiche dell Italia, e del Mezzogiorno in particolare, con i paesi del bacino del Mediterraneo

Sintesi per la Stampa Il sulle relazioni economiche, alla sua prima edizione, si concentra sulle relazioni economiche dell Italia, e del Mezzogiorno in particolare, con i paesi del bacino del Mediterraneo

Indice. Lo scenario economico globale. Il posizionamento dell Italia. Le imprese italiane e l internazionalizzazione. Focus Emilia-Romagna e Rimini

1 2 Indice Lo scenario economico globale Il posizionamento dell Italia Focus Emilia-Romagna e Rimini Le imprese italiane e l internazionalizzazione 3 Evoluzione dell economia globale previsioni 8, Dinamica

1 2 Indice Lo scenario economico globale Il posizionamento dell Italia Focus Emilia-Romagna e Rimini Le imprese italiane e l internazionalizzazione 3 Evoluzione dell economia globale previsioni 8, Dinamica

Nota Economica della provincia di Caserta 2015

Nota Economica della provincia di Caserta 2015 Corrado Martone Responsabile Studi PMI e Credito Istituto G. Tagliacarne Caserta, 15 giugno 2016 1 Lo LO SCENARIO scenario INTERNAZIONALE economico E NAZIONALE

Nota Economica della provincia di Caserta 2015 Corrado Martone Responsabile Studi PMI e Credito Istituto G. Tagliacarne Caserta, 15 giugno 2016 1 Lo LO SCENARIO scenario INTERNAZIONALE economico E NAZIONALE

Unità economica del Paese a 150 anni dall Unità politica ed alla vigilia di un nuovo processo di integrazione europea

Unità economica del Paese a 150 anni dall Unità politica ed alla vigilia di un nuovo processo di integrazione europea Direttore Generale SRM Massimo Deandreis Il Nord ed il Sud dell Italia a 150 anni dall

Unità economica del Paese a 150 anni dall Unità politica ed alla vigilia di un nuovo processo di integrazione europea Direttore Generale SRM Massimo Deandreis Il Nord ed il Sud dell Italia a 150 anni dall

I nuovi scenari economici e le azioni per lo sviluppo del sistema portuale della Campania

I nuovi scenari economici e le azioni per lo sviluppo del sistema portuale della Campania Massimo DEANDREIS Direttore Generale - SRM Napoli, 30 Giugno 2016 Smart Port & Logistics I messaggi strategici

I nuovi scenari economici e le azioni per lo sviluppo del sistema portuale della Campania Massimo DEANDREIS Direttore Generale - SRM Napoli, 30 Giugno 2016 Smart Port & Logistics I messaggi strategici

Emilia-Romagna, Lombardia, Piemonte e Veneto: Il sistema economico

Emilia-Romagna, Lombardia, Piemonte e Veneto: Il sistema economico Maurizio Colombo Direttore Operativo Unioncamere Lombardia Milano, 4 febbraio 2019 Quanto contano le 4 regioni sul totale Italia? Superficie

Emilia-Romagna, Lombardia, Piemonte e Veneto: Il sistema economico Maurizio Colombo Direttore Operativo Unioncamere Lombardia Milano, 4 febbraio 2019 Quanto contano le 4 regioni sul totale Italia? Superficie

Energie rinnovabili e territorio

Energie rinnovabili e territorio Focus su Fotovoltaico ed Eolico Massimo Deandreis Unione degli Industriali di Napoli 4 aprile 2013 Agenda Dati di scenario Un focus su fotovoltaico ed eolico La Campania

Energie rinnovabili e territorio Focus su Fotovoltaico ed Eolico Massimo Deandreis Unione degli Industriali di Napoli 4 aprile 2013 Agenda Dati di scenario Un focus su fotovoltaico ed eolico La Campania

La struttura del 4 Rapporto

1 La struttura del 4 Rapporto 1) ANALISI CONGIUNTURALE Gli scenari economici globali e il ruolo dei nuovi paesi Il ruolo del trasporto marittimo I porti «sostenibili» La competitività dei grandi carrier

1 La struttura del 4 Rapporto 1) ANALISI CONGIUNTURALE Gli scenari economici globali e il ruolo dei nuovi paesi Il ruolo del trasporto marittimo I porti «sostenibili» La competitività dei grandi carrier

I fattori di crescita del territorio

I fattori di crescita del territorio Imprese, Logistica e Ricerca Massimo DEANDREIS Direttore Generale SRM - Centro Studi collegato al Gruppo Intesa Sanpaolo 4 Giugno 2019 1 INDICE 1. Un Mezzogiorno da

I fattori di crescita del territorio Imprese, Logistica e Ricerca Massimo DEANDREIS Direttore Generale SRM - Centro Studi collegato al Gruppo Intesa Sanpaolo 4 Giugno 2019 1 INDICE 1. Un Mezzogiorno da

Capitale umano per accelerare la ripresa

Women Value Company 2018 Capitale umano per accelerare la ripresa Ilaria Sangalli, Direzione Studi e Ricerche Milano, 7 maggio 2018 Crescita mondiale solida 1 PMI globali elevati ma sotto i massimi Commercio

Women Value Company 2018 Capitale umano per accelerare la ripresa Ilaria Sangalli, Direzione Studi e Ricerche Milano, 7 maggio 2018 Crescita mondiale solida 1 PMI globali elevati ma sotto i massimi Commercio

Gli investimenti cinesi lungo la Nuova Via della Seta Marittima: Il Ruolo dell Asian Infrastructure Investment Bank (AIIB)

") Gli investimenti cinesi lungo la Nuova Via della Seta Marittima: Il Ruolo dell Asian Infrastructure Investment Bank (AIIB) Cagliari 21 Settembre 2017 Olimpia Ferrara Resp. Maritime Observatory 2 AGENDA

Gli investimenti cinesi lungo la Nuova Via della Seta Marittima: Il Ruolo dell Asian Infrastructure Investment Bank (AIIB) Cagliari 21 Settembre 2017 Olimpia Ferrara Resp. Maritime Observatory 2 AGENDA

1. Il trend

CAPITOLO I L INTERSCAMBIO COMMERCIALE NEL MEDITERRANEO: L ITALIA E I SUOI PRINCIPALI COMPETITOR EUROPEI 1. Il trend 21-211 I Paesi localizzati nel bacino del Mediterraneo rappresentano un area sempre più

CAPITOLO I L INTERSCAMBIO COMMERCIALE NEL MEDITERRANEO: L ITALIA E I SUOI PRINCIPALI COMPETITOR EUROPEI 1. Il trend 21-211 I Paesi localizzati nel bacino del Mediterraneo rappresentano un area sempre più

IL NORD EST DELLE REGIONI

IL NORD EST E L APERTURA INTERNAZIONALE DELLE REGIONI Treviso, 29 marzo 2012 L internazionalizzazione delle regioni italiane: Focus Nord Est / Mezzogiorno Massimo Deandreis Direttore Generale SRM Treviso,

IL NORD EST E L APERTURA INTERNAZIONALE DELLE REGIONI Treviso, 29 marzo 2012 L internazionalizzazione delle regioni italiane: Focus Nord Est / Mezzogiorno Massimo Deandreis Direttore Generale SRM Treviso,

Tavola rotonda: piattaforme logistiche e centri intermodali: tecnologia e corridoi logistici come valori competitivi

Tavola rotonda: piattaforme logistiche e centri intermodali: tecnologia e corridoi logistici come valori competitivi Olimpia Ferrara Coordinator Maritime Observatory, SRM Marina di Carrara, 5 Aprile 2019

Tavola rotonda: piattaforme logistiche e centri intermodali: tecnologia e corridoi logistici come valori competitivi Olimpia Ferrara Coordinator Maritime Observatory, SRM Marina di Carrara, 5 Aprile 2019

Scenari internazionali: opportunità per le imprese. Claudio Colacurcio, Prometeia spa

Scenari internazionali: opportunità per le imprese Claudio Colacurcio, Prometeia spa Premessa export strategia necessaria Fatturato interno ed estero dell industria italiana (indice) mercato estero +32,9

Scenari internazionali: opportunità per le imprese Claudio Colacurcio, Prometeia spa Premessa export strategia necessaria Fatturato interno ed estero dell industria italiana (indice) mercato estero +32,9

La proiezione internazionale del Veneto: un quadro aggiornato

La proiezione internazionale del Veneto: un quadro aggiornato Serafino Pitingaro Area Studi e Ricerche Unioncamere del Veneto Venezia, 18 novembre 2013 Anticipazioni del Rapporto «Veneto Internazionale

La proiezione internazionale del Veneto: un quadro aggiornato Serafino Pitingaro Area Studi e Ricerche Unioncamere del Veneto Venezia, 18 novembre 2013 Anticipazioni del Rapporto «Veneto Internazionale

Un Sud che può ripartire

PIU IMPRESA AL SUD PIU FORZA ALLA RIPRESA Rapporto PMI Mezzogiorno 2016 Un Sud che può ripartire Massimo DEANDREIS Direttore Generale SRM 20 aprile 2016 Agenda 1 L economia meridionale al 2015 2 Le caratteristiche

PIU IMPRESA AL SUD PIU FORZA ALLA RIPRESA Rapporto PMI Mezzogiorno 2016 Un Sud che può ripartire Massimo DEANDREIS Direttore Generale SRM 20 aprile 2016 Agenda 1 L economia meridionale al 2015 2 Le caratteristiche

RAPPORTO SVIMEZ 2013 SULL ECONOMIA DEL MEZZOGIORNO. Adriano GIANNOLA Presidente della SVIMEZ

RAPPORTO SVIMEZ 2013 SULL ECONOMIA DEL MEZZOGIORNO Adriano GIANNOLA Presidente della SVIMEZ Catanzaro, 18 novembre 2013 PIÙ FORTE LA CRISI IN ITALIA RISPETTO AL RESTO D EUROPA Fig. 1. Tassi di crescita

RAPPORTO SVIMEZ 2013 SULL ECONOMIA DEL MEZZOGIORNO Adriano GIANNOLA Presidente della SVIMEZ Catanzaro, 18 novembre 2013 PIÙ FORTE LA CRISI IN ITALIA RISPETTO AL RESTO D EUROPA Fig. 1. Tassi di crescita

L industria chimica in Toscana. Giugno 2016

L industria chimica in Toscana Giugno 2016 Il comparto chimico in Italia Perchè la chimica è importante? Con 52 miliardi di euro prodotti la chimica italiana si colloca al 3 posto in Europa (al 10 nel

L industria chimica in Toscana Giugno 2016 Il comparto chimico in Italia Perchè la chimica è importante? Con 52 miliardi di euro prodotti la chimica italiana si colloca al 3 posto in Europa (al 10 nel

Le nuove frontiere della pace: l impegno per un economia giusta e solidale

Le nuove frontiere della pace: l impegno per un economia giusta e solidale Luigi Campiglio Università Cattolica del S. Cuore Pacem in Terris: 1963-2013 Azione Cattolica Italiana Istituto di Diritto Internazionale

Le nuove frontiere della pace: l impegno per un economia giusta e solidale Luigi Campiglio Università Cattolica del S. Cuore Pacem in Terris: 1963-2013 Azione Cattolica Italiana Istituto di Diritto Internazionale

Bollettino Mezzogiorno Lazio

Bollettino Mezzogiorno 01 2019 Lazio INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale 2.2

Bollettino Mezzogiorno 01 2019 Lazio INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale 2.2

Internazionalizzazione e supporto al business

Internazionalizzazione e supporto al business Monica Cristanelli, Responsabile Ufficio Internazionalizzazione Servizio Imprese, Direzione Marketing Intesa Sanpaolo Lucca, 5 novembre 2015 Agenda Internazionalizzazione

Internazionalizzazione e supporto al business Monica Cristanelli, Responsabile Ufficio Internazionalizzazione Servizio Imprese, Direzione Marketing Intesa Sanpaolo Lucca, 5 novembre 2015 Agenda Internazionalizzazione

Le esportazioni del vino veneto

Regione del Veneto I contenuti della trattazione La congiuntura economica Le esportazioni di vino Il vino spumante Le esportazioni venete in Russia 2 La congiuntura economica 3 Il Valore Aggiunto Pil complessivo

Regione del Veneto I contenuti della trattazione La congiuntura economica Le esportazioni di vino Il vino spumante Le esportazioni venete in Russia 2 La congiuntura economica 3 Il Valore Aggiunto Pil complessivo

La finanza a supporto di export e internazionalizzazione

La finanza a supporto di export e internazionalizzazione Alessandro Decio, Amministratore Delegato Brescia, 12 aprile 2018 Associazione Industriale Bresciana Export italiano e commercio internazionale

La finanza a supporto di export e internazionalizzazione Alessandro Decio, Amministratore Delegato Brescia, 12 aprile 2018 Associazione Industriale Bresciana Export italiano e commercio internazionale

Numeri e tendenze. Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte

Economia biellese 2014: Numeri e tendenze Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte Il 2014: il mondo Il ciclo economico internazionale ha mantenuto un ritmo di espansione

Economia biellese 2014: Numeri e tendenze Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte Il 2014: il mondo Il ciclo economico internazionale ha mantenuto un ritmo di espansione

Investimenti per rafforzare la ripresa. Fabrizio Guelpa, Direzione Studi e Ricerche ACEF, Bologna, 30 ottobre 2017

Investimenti per rafforzare la ripresa Fabrizio Guelpa, Direzione Studi e Ricerche ACEF, Bologna, 30 ottobre 2017 Stime di crescita riviste al rialzo 1 2015 2016 2017p 2018p 2019p Stati Uniti 2.6 1.5 2.2

Investimenti per rafforzare la ripresa Fabrizio Guelpa, Direzione Studi e Ricerche ACEF, Bologna, 30 ottobre 2017 Stime di crescita riviste al rialzo 1 2015 2016 2017p 2018p 2019p Stati Uniti 2.6 1.5 2.2

scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa

scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa economia mondiale in rallentamento evoluzione del Pil mondiale (tassi di crescita medi di periodo) fonte: Prometeia, Aggiornamento

scenari internazionali: opportunità per le imprese Alessandra Lanza, Prometeia spa economia mondiale in rallentamento evoluzione del Pil mondiale (tassi di crescita medi di periodo) fonte: Prometeia, Aggiornamento

Bollettino Mezzogiorno Mezzogiorno

Bollettino Mezzogiorno 01 2017 Mezzogiorno INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil nel Mezzogiorno 1.2 Occupazione e disoccupazione nel Mezzogiorno LE IMPRESE 2.1 Struttura

Bollettino Mezzogiorno 01 2017 Mezzogiorno INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil nel Mezzogiorno 1.2 Occupazione e disoccupazione nel Mezzogiorno LE IMPRESE 2.1 Struttura

Bollettino Mezzogiorno Lazio

Bollettino Mezzogiorno 01 2018 Lazio INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale 2.2

Bollettino Mezzogiorno 01 2018 Lazio INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale 2.2

Uno scenario economico: quando soffia il vento del cambiamento, costruire ripari o mulini a vento?

Uno scenario economico: quando soffia il vento del cambiamento, costruire ripari o mulini a vento? Formulation Day, 29 aprile 2015 Vittorio Maglia Direttore AISPEC Direttore Centrale Analisi Economiche

Uno scenario economico: quando soffia il vento del cambiamento, costruire ripari o mulini a vento? Formulation Day, 29 aprile 2015 Vittorio Maglia Direttore AISPEC Direttore Centrale Analisi Economiche

Nuove energie per l economia italiana

Women Value Company 2017 Nuove energie per l economia italiana Gregorio De Felice Milano, 4 maggio 2017 Italia in ripresa, ma ancora in ritardo nel confronto internazionale 1 Crescita cumulata del PIL

Women Value Company 2017 Nuove energie per l economia italiana Gregorio De Felice Milano, 4 maggio 2017 Italia in ripresa, ma ancora in ritardo nel confronto internazionale 1 Crescita cumulata del PIL

Il quadro del commercio mondiale: opportunità per le imprese marchigiane. Alessandra Lanza, Prometeia spa

Il quadro del commercio mondiale: opportunità per le imprese marchigiane Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero

Il quadro del commercio mondiale: opportunità per le imprese marchigiane Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero

SINTESI DEL RAPPORTO UE SULLA BLUE ECONOMY

SINTESI DEL RAPPORTO UE SULLA BLUE ECONOMY Il rapporto sulla Blue Economy dell'ue analizza la portata e la dimensione del settore per aiutare i responsabili politici e le parti interessate nella ricerca

SINTESI DEL RAPPORTO UE SULLA BLUE ECONOMY Il rapporto sulla Blue Economy dell'ue analizza la portata e la dimensione del settore per aiutare i responsabili politici e le parti interessate nella ricerca

DINAMICHE ECONOMICHE MANTOVANE

DINAMICHE ECONOMICHE MANTOVANE Lo scenario mondiale: il PIL e il commercio internazionale 6,0 5,0 4,0 3,0 2,0 1,0 0,0 2012 2013 2014 2015 PIL Commercio internazionale Fonte: IMF, WEO, Aprile 2014 Volume

DINAMICHE ECONOMICHE MANTOVANE Lo scenario mondiale: il PIL e il commercio internazionale 6,0 5,0 4,0 3,0 2,0 1,0 0,0 2012 2013 2014 2015 PIL Commercio internazionale Fonte: IMF, WEO, Aprile 2014 Volume

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 02 2017 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 02 2017 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Il quadro del commercio mondiale: opportunità per le imprese. Alessandra Lanza, Prometeia spa

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? per crescere PIL, componenti e principali variabili macroeconomiche in Italia variazioni percentuali

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? per crescere PIL, componenti e principali variabili macroeconomiche in Italia variazioni percentuali

La ripresa si allontana: per il Veneto un altro anno difficile

La ripresa si allontana: per il Veneto un altro anno difficile Serafino Pitingaro Responsabile Area Studi e Ricerche Presentazione Rapporto annuale 213 «La situazione economica del Veneto» L economia mondiale

La ripresa si allontana: per il Veneto un altro anno difficile Serafino Pitingaro Responsabile Area Studi e Ricerche Presentazione Rapporto annuale 213 «La situazione economica del Veneto» L economia mondiale

Il quadro del commercio mondiale: opportunità per le imprese. Alessandra Lanza, Prometeia spa

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero (2010=100)

Il quadro del commercio mondiale: opportunità per le imprese Alessandra Lanza, Prometeia spa Esportare perché? Fatturato trainato dall export indici mensili del fatturato nel settore manifatturiero (2010=100)

L andamento del Prodotto interno lordo Variazioni % tendenziali - anno 2013

L andamento del Prodotto interno lordo Variazioni % tendenziali - anno 2013 Dalla seconda metà del 2013 si assiste a una progressiva ripresa dell attività economica globale permangono, tuttavia, forti

L andamento del Prodotto interno lordo Variazioni % tendenziali - anno 2013 Dalla seconda metà del 2013 si assiste a una progressiva ripresa dell attività economica globale permangono, tuttavia, forti

Bologna, 22 marzo 2016 COMPETITIVITA E SVILUPPO DELL AGROALIMENTARE ITALIANO DENIS PANTINI. Direttore Area Agroalimentare - NOMISMA spa

Bologna, 22 marzo 2016 COMPETITIVITA E SVILUPPO DELL AGROALIMENTARE ITALIANO DENIS PANTINI Direttore Area Agroalimentare - NOMISMA spa OUTLINE Evoluzione dei mercati e reazione dell industria alimentare

Bologna, 22 marzo 2016 COMPETITIVITA E SVILUPPO DELL AGROALIMENTARE ITALIANO DENIS PANTINI Direttore Area Agroalimentare - NOMISMA spa OUTLINE Evoluzione dei mercati e reazione dell industria alimentare

Le sfide portuali del Mediterraneo

Le sfide portuali del Mediterraneo Alessandro PANARO SRM - Responsabile Maritime & Mediterranean Economy 1 luglio 2016 NUOVI MERCATI L Italia tra i Corridoi Europei e il Mediterraneo Agenda Il Mediterraneo:

Le sfide portuali del Mediterraneo Alessandro PANARO SRM - Responsabile Maritime & Mediterranean Economy 1 luglio 2016 NUOVI MERCATI L Italia tra i Corridoi Europei e il Mediterraneo Agenda Il Mediterraneo:

Bollettino Mezzogiorno Campania

Bollettino Mezzogiorno 01 2014 Campania INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil in Campania 1.2 Occupazione e disoccupazione in Campania LE IMPRESE 1.3 Struttura e

Bollettino Mezzogiorno 01 2014 Campania INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil in Campania 1.2 Occupazione e disoccupazione in Campania LE IMPRESE 1.3 Struttura e

PRESENTAZIONE DEL RAPPORTO ECONOMICO PROVINCIALE 2016 A. LASAGNI (UNIVERSITA DI PARMA)

") 1 PRESENTAZIONE DEL RAPPORTO ECONOMICO PROVINCIALE 2016 A. LASAGNI (UNIVERSITA DI PARMA) Convegno «L industria dopo la grande crisi: quali strategie?» - Camera di Commercio di Mantova, Sala Lune e Nodi

1 PRESENTAZIONE DEL RAPPORTO ECONOMICO PROVINCIALE 2016 A. LASAGNI (UNIVERSITA DI PARMA) Convegno «L industria dopo la grande crisi: quali strategie?» - Camera di Commercio di Mantova, Sala Lune e Nodi

PATTO PER ATTRAVERSARE LA CRISI. Tavolo tecnico 31 luglio 2012

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico 31 luglio 2012 1 SCENARI MACROECONOMICI TAVOLO TECNICO DI MONITORAGGIO SULLA CRISI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico 31 luglio 2012 1 SCENARI MACROECONOMICI TAVOLO TECNICO DI MONITORAGGIO SULLA CRISI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 01 2016 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 01 2016 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del Pil 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno Basilicata

Bollettino Mezzogiorno 02 2014 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Basilicata Occupazione e disoccupazione in Basilicata LE IMPRESE 2.1 Struttura

Bollettino Mezzogiorno 02 2014 Basilicata INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Basilicata Occupazione e disoccupazione in Basilicata LE IMPRESE 2.1 Struttura

Focus Imprese - Osservatorio economico sulle imprese e per le imprese

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI Focus Imprese - Osservatorio economico sulle imprese e per le imprese L andamento economico del

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI Focus Imprese - Osservatorio economico sulle imprese e per le imprese L andamento economico del

PATTO PER ATTRAVERSARE LA CRISI. Tavolo tecnico 10 ottobre 2012

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico 10 ottobre 2012 1 SCENARI MACROECONOMICI TAVOLO TECNICO DI MONITORAGGIO SULLA CRISI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico 10 ottobre 2012 1 SCENARI MACROECONOMICI TAVOLO TECNICO DI MONITORAGGIO SULLA CRISI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni

GUIDA DI APPROFONDIMENTO IL QUADRO ECONOMICO E SOCIALE DELLA SARDEGNA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL QUADRO ECONOMICO E SOCIALE DELLA SARDEGNA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO PREMESSA... 3 LA DEMOGRAFIA... 3 LA RICCHEZZA PRODOTTA... 3 L APERTURA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL QUADRO ECONOMICO E SOCIALE DELLA SARDEGNA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO PREMESSA... 3 LA DEMOGRAFIA... 3 LA RICCHEZZA PRODOTTA... 3 L APERTURA

RAPPORTO SULL ECONOMIA DELLA PROVINCIA DI CHIETI Presentazione a cura di Sandra Di Matteo Responsabile U.O. Studi e Statistica CCIAA di Chieti

RAPPORTO SULL ECONOMIA DELLA PROVINCIA DI CHIETI 2007 Presentazione a cura di Sandra Di Matteo Responsabile U.O. Studi e Statistica CCIAA di Chieti LA PRODUZIONE DI RICCHEZZA Prodotto Interno Lordo Nel

RAPPORTO SULL ECONOMIA DELLA PROVINCIA DI CHIETI 2007 Presentazione a cura di Sandra Di Matteo Responsabile U.O. Studi e Statistica CCIAA di Chieti LA PRODUZIONE DI RICCHEZZA Prodotto Interno Lordo Nel

Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio. Napoli, 20 novembre 2015

Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio Napoli, 20 novembre 2015 Agenda Il filone di ricerca di SRM: Un Sud che innova e produce Il legame tra il Mezzogiorno ed il Centro-Nord:

Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio Napoli, 20 novembre 2015 Agenda Il filone di ricerca di SRM: Un Sud che innova e produce Il legame tra il Mezzogiorno ed il Centro-Nord:

Commercio estero e attività internazionali delle imprese 2014

Commercio estero e attività internazionali delle imprese 2014 L'edizione 2014 dell'annuario statistico realizzato dall'istat e l'ice fornisce un quadro aggiornato sulla struttura e la dinamica dell'interscambio

Commercio estero e attività internazionali delle imprese 2014 L'edizione 2014 dell'annuario statistico realizzato dall'istat e l'ice fornisce un quadro aggiornato sulla struttura e la dinamica dell'interscambio

Quale scenario per le imprese nel 2011? Produzione, consumi, lavoro, assetti organizzativi aziendali. Padova, 23 ottobre 2010

Quale scenario per le imprese nel 2011? Produzione, consumi, lavoro, assetti organizzativi aziendali Padova, 23 ottobre 2010 LO SCENARIO INTERNAZIONALE Fonte: Fondazione Nord Est su dati Prometeia, Istat

Quale scenario per le imprese nel 2011? Produzione, consumi, lavoro, assetti organizzativi aziendali Padova, 23 ottobre 2010 LO SCENARIO INTERNAZIONALE Fonte: Fondazione Nord Est su dati Prometeia, Istat

Crescere nella nuova geografia Italia, Mediterraneo, Mondo. Giovanni Ajassa Responsabile Servizio Studi

Crescere nella nuova geografia Italia, Mediterraneo, Mondo Giovanni Ajassa Responsabile Servizio Studi Viviamo in un mondo che cambia, ma quanto sappiamo di come il mondo, è l economia italiana, sono cambiati?

Crescere nella nuova geografia Italia, Mediterraneo, Mondo Giovanni Ajassa Responsabile Servizio Studi Viviamo in un mondo che cambia, ma quanto sappiamo di come il mondo, è l economia italiana, sono cambiati?

Focus Imprese - Osservatorio economico sulle imprese e per le imprese

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI Focus Imprese - Osservatorio economico sulle imprese e per le imprese L andamento economico del

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI Focus Imprese - Osservatorio economico sulle imprese e per le imprese L andamento economico del

Torino Lione, Corridoio Mediterraneo e Via della Seta: scenari e prospettive

Corridoio Ten-T Mediterraneo e Via della Seta Collegamenti verso il futuro Torino Lione, Corridoio Mediterraneo e Via della Seta: scenari e prospettive Roberto Zucchetti Centro Congressi Unione Industriale

Corridoio Ten-T Mediterraneo e Via della Seta Collegamenti verso il futuro Torino Lione, Corridoio Mediterraneo e Via della Seta: scenari e prospettive Roberto Zucchetti Centro Congressi Unione Industriale

Belluno. Movimento turistico per struttura ricettiva e provenienza. Variazione percentuale su Anno 2012

TURISMO Belluno. Movimento turistico per struttura ricettiva e provenienza. Variazione percentuale su 2011. Anno 2012 Struttura ricettiva var. % degli arrivi var. % delle presenze italiani stranieri totale

TURISMO Belluno. Movimento turistico per struttura ricettiva e provenienza. Variazione percentuale su 2011. Anno 2012 Struttura ricettiva var. % degli arrivi var. % delle presenze italiani stranieri totale

Bollettino Mezzogiorno Puglia

Bollettino Mezzogiorno 01 2018 Puglia INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale 2.2

Bollettino Mezzogiorno 01 2018 Puglia INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale 2.2

La posizione dell Italia sui mercati mondiali alla luce dei cambiamenti in atto

La posizione dell Italia sui mercati mondiali alla luce dei cambiamenti in atto Lucia Tajoli Politecnico di Milano Milano, 8 luglio 2011 Agenda La posizione attuale dell Italia sui mercati mondiali Il

La posizione dell Italia sui mercati mondiali alla luce dei cambiamenti in atto Lucia Tajoli Politecnico di Milano Milano, 8 luglio 2011 Agenda La posizione attuale dell Italia sui mercati mondiali Il

Export Unchained Dove la crescita attende il Made in Italy

Export Unchained Dove la crescita attende il Made in Italy Scuola Nazionale dell Amministrazione - Diploma in Management pubblico europeo e politiche economiche Roma, 11 Ottobre 2017 Rallentamento del

Export Unchained Dove la crescita attende il Made in Italy Scuola Nazionale dell Amministrazione - Diploma in Management pubblico europeo e politiche economiche Roma, 11 Ottobre 2017 Rallentamento del

LA CONGIUNTURA ECONOMICA IN LOMBARDIA 3 trimestre 2018

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 3 trimestre 2018 6 novembre 2018 Sintesi dei risultati

In collaborazione con le Associazioni regionali dell Artigianato Confartigianato, CNA, Casartigiani e CLAAI LA CONGIUNTURA ECONOMICA IN LOMBARDIA 3 trimestre 2018 6 novembre 2018 Sintesi dei risultati

Evoluzione degli scenari energetici globali e impatti sulle politiche ambientali

Cerimonia di Apertura Master in Gestione delle Risorse Energetiche Evoluzione degli scenari energetici globali e impatti sulle politiche ambientali 2 Marzo 215 St. Regis Roma Agenda Scenari energetici

Cerimonia di Apertura Master in Gestione delle Risorse Energetiche Evoluzione degli scenari energetici globali e impatti sulle politiche ambientali 2 Marzo 215 St. Regis Roma Agenda Scenari energetici

Bollettino Mezzogiorno Sardegna

Bollettino Mezzogiorno 02 2014 Sardegna INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Sardegna Occupazione e disoccupazione in Sardegna LE IMPRESE 2.1 2.2 Struttura

Bollettino Mezzogiorno 02 2014 Sardegna INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Sardegna Occupazione e disoccupazione in Sardegna LE IMPRESE 2.1 2.2 Struttura

Bollettino Mezzogiorno Campania

Bollettino Mezzogiorno 02 2017 Campania INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 02 2017 Campania INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno Abruzzo

Bollettino Mezzogiorno 01 2019 Abruzzo INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Bollettino Mezzogiorno 01 2019 Abruzzo INDICE IL QUADRO MACROECONOMICO 1.1 Struttura economica ed andamento del PIL 1.2 Occupazione e disoccupazione LE IMPRESE 2.1 Struttura e dinamica imprenditoriale

Il mondo nel 2018 Opportunità e rischi per le imprese italiane. Beniamino Quintieri, Presidente Sace Milano, 18 gennaio 2018

Il mondo nel 2018 Opportunità e rischi per le imprese italiane Beniamino Quintieri, Presidente Sace Milano, 18 gennaio 2018 Nel periodo post-crisi si è assistito a un rallentamento della crescita globale

Il mondo nel 2018 Opportunità e rischi per le imprese italiane Beniamino Quintieri, Presidente Sace Milano, 18 gennaio 2018 Nel periodo post-crisi si è assistito a un rallentamento della crescita globale

Rapporto SVIMEZ 2013 sull'economia del Mezzogiorno SLIDES DI PRESENTAZIONE

Rapporto SVIMEZ 2013 sull'economia del Mezzogiorno SLIDES DI PRESENTAZIONE Roma, 17 ottobre 2013 PIÙ FORTE LA CRISI IN ITALIA RISPETTO AL RESTO D EUROPA Fig. 1. Tassi di crescita annuali e cumulati del

Rapporto SVIMEZ 2013 sull'economia del Mezzogiorno SLIDES DI PRESENTAZIONE Roma, 17 ottobre 2013 PIÙ FORTE LA CRISI IN ITALIA RISPETTO AL RESTO D EUROPA Fig. 1. Tassi di crescita annuali e cumulati del

Porti e Mediterraneo. Anna Arianna Buonfanti. Osservatorio Congiunturale GEI Roma, 13 giugno 2013

Porti e Mediterraneo Anna Arianna Buonfanti Osservatorio Congiunturale GEI Roma, 13 giugno 2013 Dalla collaborazione tra Assoporti ed SRM, questo short paper a cadenza semestrale è nato per proporre agli

Porti e Mediterraneo Anna Arianna Buonfanti Osservatorio Congiunturale GEI Roma, 13 giugno 2013 Dalla collaborazione tra Assoporti ed SRM, questo short paper a cadenza semestrale è nato per proporre agli

Le relazioni economiche tra l Italia e il Mediterraneo

Sintesi per la stampa Il sulle relazioni economiche, alla sua prima edizione, si concentra sulle relazioni economiche dell Italia, e del Mezzogiorno in particolare, con i paesi del bacino del Mediterraneo

Sintesi per la stampa Il sulle relazioni economiche, alla sua prima edizione, si concentra sulle relazioni economiche dell Italia, e del Mezzogiorno in particolare, con i paesi del bacino del Mediterraneo

Bollettino Mezzogiorno Abruzzo

Bollettino Mezzogiorno 02 2014 Abruzzo INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Abruzzo Occupazione e disoccupazione in Abruzzo LE IMPRESE 2.1 Struttura e dinamica

Bollettino Mezzogiorno 02 2014 Abruzzo INDICE IL QUADRO MACROECONOMICO 1.1 1.2 Struttura economica ed andamento del Pil in Abruzzo Occupazione e disoccupazione in Abruzzo LE IMPRESE 2.1 Struttura e dinamica

PATTO PER ATTRAVERSARE LA CRISI. Tavolo tecnico febbraio 2013

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico febbraio 2013 1 SCENARI MACROECONOMICI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni % annue a prezzi costanti) Pil mondiale

PATTO PER ATTRAVERSARE LA CRISI Tavolo tecnico febbraio 2013 1 SCENARI MACROECONOMICI 2 Le proiezioni del PIL per i principali paesi e aree economiche (variazioni % annue a prezzi costanti) Pil mondiale