L evoluzione del mercato assicurativo e della bancassicurazione

|

|

|

- Gianluigi Graziani

- 8 anni fa

- Visualizzazioni

Transcript

1 L evoluzione del mercato assicurativo e della bancassicurazione Facoltà di Economia della Seconda Università di Napoli Napoli, 29 aprile 2013 BancAssurance Popolari S.p.A. - Bap Assicurazioni S.p.A. 1

2 Le tipologie di Prodotti Vita Le caratteristiche della distribuzione. I modelli di operatività. I canali distributivi Il confronto internazionale Il mercato assicurativo in Italia. Quadri di riferimento: finanziario economico sociale normativo Fiscale L evoluzione del modello di offerta 2

3 LE TIPOLOGIE DI PRODOTTI VITA 3

4 LE TIPOLOGIE DI PRODOTTI VITA Polizze Tradizionali (Ramo I): sono prodotti che prevedono la corresponzione di una prestazione al verificarsi di un certo evento (di solito morte e/o sopravvivenza a una certa data). Normalmente, si tratta di polizze rivalutabili; le prestazioni corrisposte sono rivalutate anno dopo anno attraverso la partecipazione agli utili di un fondo interno (gestione separata) in cui vengono investiti i premi pagati. E presente, di norma, una garanzia di rendimento minimo e di consolidamento dei rendimenti. 4

in cui vengono investiti i premi pagati.")

5 LE TIPOLOGIE DI PRODOTTI VITA Polizze Unit-Linked (Ramo III): sono prodotti in cui premi e prestazioni sono espressi in quote di un fondo di investimento. L assicurato può scegliere tra diversi tipi di fondo (obbligazionario, azionario, ecc.). In caso di premorienza l assicurazione prevede obbligatoriamente la corresponsione di un numero maggiorato di quote. Polizze Index-Linked (Ramo III): sono prodotti il cui rendimento è legato all andamento di uno o più indici azionari. In caso di premorienza l assicurazione prevede obbligatoriamente la corresponsione di una prestazione maggiorata. Sono possibili garanzie di rendimento o garanzie di capitale investito. 5

: sono prodotti il cui rendimento è legato all andamento di uno o più indici azionari.")

6 LE TIPOLOGIE DI PRODOTTI VITA Polizze di Capitalizzazione (Ramo V): sono prodotti che prevedono, alla scadenza del contratto, la restituzione dell importo dei premi versati più gli interessi maturati. Non esiste copertura dei rischi demografici. Forme Previdenziali: sono prodotti finalizzati alla creazione di pensioni complementari al primo pilastro previdenziale (INPS), che si distinguono in FIP (Forme Individuali di Previdenza Ramo I e III) e Fondi Pensione Aperti (Ramo VI). 6

7 LE TIPOLOGIE DI PRODOTTI VITA Nei prodotti vita sono presenti tre tipi di rischio: Demografico (morte, invalidità, sopravvivenza dopo una certa età, ecc...); Finanziario (caduta dei titoli azionari, riduzione dei tassi di interesse); Controparte (default). Sono distribuiti tra assicuratore ed assicurato in maniera diversa a seconda del prodotto. 7

.")

8 LE TIPOLOGIE DI PRODOTTI VITA Ramo I Ramo III Ramo V Ramo VI Demografico I I A I Finanziario I (A)I I A (I) Controparte I I I I I = rischio a carico dell Assicurazione A = rischio a carico dell Assicurato 8

9 BANCASSICURAZIONE LE CARATTERISTICHE DELLA DISTRIBUZIONE I profili organizzativi 1. Conglomerati bancari/assicurativi 2. Compagnia captive Integrazione 3. Compagnia joint-venture 4. Accordi commerciali 9

10 LE CARATTERISTICHE DELLA DISTRIBUZIONE Livello di integrazione Modelli di business tradizionali Esempi Vantaggi Svantaggi Basso Accordi commerciali Groupama/Banca Tercas Banca delle Marche/Cardif Costi di avviamento limitati Flessibilità e possibilità di accordi multipli Possibilità di beneficiare del know how del partner assicurativo Possibile rischio reputazionale dovuto all assenza di controllo sulle fabbriche prodotto Time to market condizionato da assenza di controllo JointVenture/ partecipazioni incrociate UBI (Danni)/Fortis e BNP Paribas Assurance AXA-MPS/MPS Bipiemme Vita/Gruppo Covéa Maggiore stabilità commerciale rispetto al semplice accordo commerciale Riduzione del rischio reputazionale in relazione alla dimensione della partecipazione Possibilità di beneficiare del know how del partner assicurativo Rischio di conflitto con il partner (disruption, difficoltà di uscita) 10

11 Livello di integrazione LE CARATTERISTICHE DELLA DISTRIBUZIONE Modelli di business tradizionali Esempi Vantaggi Svantaggi Sviluppo inhouse/compagnie captive Intesa S.Paolo Intesa San Paolo Vita e Danni Credem- Credem Vita e Danni Banca Etruria- BancAssurance Popolari Vita e Danni Pieno controllo della fabbrica prodotto con forte limitazione del rischio reputazionale Pieno accesso ai profitti delle fabbriche prodotto Più stretto coordinamento produzione/distribuzione Eliminazione del rischio di conflitto con il partner Costi e rischi di avviamento elevati. Possibile conflitto culturale tra banca e assicurazione Alto Conglomerati bancari/assicurativi BNP Paribas/BNP Paribas Assurance/Cardif ING Krediet Bank Unipol Assicurazioni/UGF Pieno controllo della fabbrica prodotto con forte limitazioni del rischio reputazionale Pieno accesso ai profitti delle fabbriche Complessa gestione del conglomerato bancaassicurazione. 11

12 I CANALI DISTRIBUTIVI Agenti; Banche; Poste; Broker; Canali diretti; Promotori finanziari. 12

13 I CANALI DISTRIBUTIVI COMPAGNIA SOLUZIONI INTERNE SOLUZIONI ESTERNE FORZA DI VENDITA DIRETTA Agenti Sportelli bancari e postali Broker Promotori finanziari 13

14 I CANALI DISTRIBUTIVI EVOLUZIONE DELLA DISTRIBUZIONE ASSICURATIVA: L effetto dirompente delle vendita tramite il canale della bancassicurazione Ramo danni Ramo vita Ramo danni Ramo vita Agenti 83,7% 44,6% 84,1% 26,6% Broker 15,8% 2,1% 7,4% 1,1% Sportelli bancari 0,2% 17,9% 3,2% 48,6% Promotori finanziari 0,3% 16,5% 0,1% 23,3% Vendita Diretta 0,0% 18,9% 5,2% 0,4% Fonte: IVASS 14

15 I CANALI DISTRIBUTIVI Nell ambito della distribuzione assicurativa l avvento della bancassicurazione nel comparto vita ha rappresentato il più grande punto di rottura che ha determinato due importanti effetti sul mercato: - un abbattimento dei costi di distribuzione (canale bancario rapporto spese di amministrazione su riserve tecniche dello 0,14% canale agenziale - 0,37%) Fonte Fact-pack ANIA (marzo 2013) - una conversione culturale e del business (creazione di prodotti caratterizzati da una minore complessità e semplificazione dei processi, grazie anche ai processi integrati tra banca e compagnia). 15

16 I CANALI DISTRIBUTIVI Nel mercato della bancassurance si evidenziano due fenomeni: AMPLIAMENTO del perimetro distributivo EFFICIENTAMENTO del perimetro distributivo Rimescolamento delle partenership sul mercato italiano Rimescolamento delle partenership sul mercato italiano Inversione di tendenza rispetto al passato, non si privilegia più la fisicità del contatto con li cliente Vendita Diretta Es. operazioni straordinarie (vedi Unipol/Fonsai che libererà almeno 1000 agenzie che dovranno accasarsi altrove) o di situazioni straordinarie (vedi MPS che decide di chiudere 400 filiali dopo aver fatto importanti acquisizioni). 16

o di situazioni straordinarie (vedi MPS che")

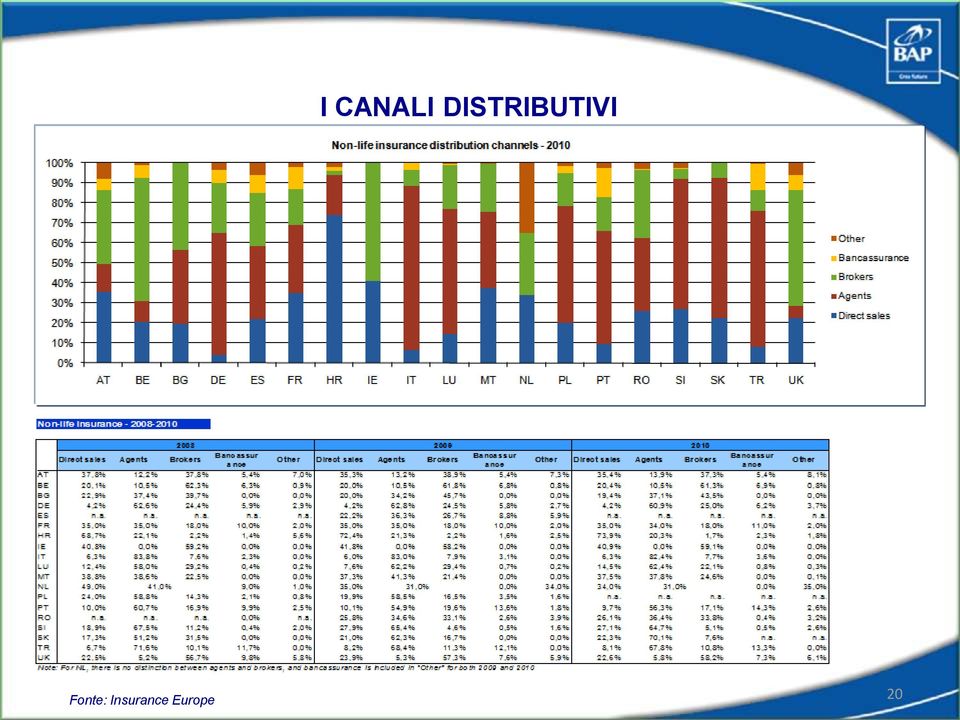

17 I CANALI DISTRIBUTIVI All estero il canale di vendita diretta ha una incidenza veramente molto importante. La vendita diretta in Italia è infatti ben poca cosa (vita 7,4% - danni 6,3%) rispetto a quella che si sta delineando all estero, non solo nei paesi nordici ma anche in quelli dell Est Europa (in Irlanda la quota di mercato del canale diretto è del 41,6% nel vita e del 40,9% nel danni. In Croatia è del 39,3% nel vita e del 73,9% nel danni, per citare le situazioni più eclatanti). Fonte: Insurance Europe 17

18 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% I CANALI DISTRIBUTIVI Total insurance distribution channels AT BE BG FR HR IT MT NL PL PT RO SI SK TR Other Bancassurance Brokers Agents Direct sales Total insurance (life and non-life) Direct sales Agents Brokers Bancassura Bancassura Other Direct sales Agents Brokers nce nce Other Direct sales Agents Brokers Bancassura nce AT 25,9% 9,2% 24,0% 36,7% 4,1% 21,0% 6,1% 21,6% 45,7% 5,7% 22,5% 6,4% 21,7% 45,7% 3,7% BE 19,6% 6,6% 43,1% 30,1% 0,6% 19,4% 7,1% 43,3% 29,7% 0,6% 18,9% 7,1% 42,8% 29,7% 1,5% BG 21,4% 41,2% 37,4% 0,0% 0,0% 19,4% 37,9% 42,7% 0,0% 0,0% 19,8% 40,0% 40,2% 0,0% 0,0% FR 22,0% 16,0% 15,0% 45,0% 2,0% 21,0% 15,0% 15,0% 46,0% 3,0% 21,0% 14,0% 14,0% 46,0% 5,0% HR 60,7% 27,1% 2,0% 5,6% 4,6% 63,9% 26,7% 1,9% 5,4% 2,1% 64,8% 24,5% 1,6% 5,4% 3,7% IT 10,0% 48,1% 4,0% 38,0% 0,0% 7,9% 36,8% 3,2% 52,1% 0,0% 7,1% 34,4% 2,9% 52,1% 3,5% MT 14,3% 16,0% 9,9% 59,8% 0,0% 12,9% 17,2% 9,2% 60,7% 0,0% 12,7% 14,1% 10,3% 60,7% 2,2% NL 41,4% 46,5% 10,7% 1,3% 33,0% 43,0% n.a. n.a. 33,0% 41,0% n.a. n.a. PL 23,5% 38,5% 7,2% 29,9% 0,9% 26,1% 26,2% 7,8% 20,7% 19,2% n.a. n.a. n.a. n.a. n.a. PT 7,4% 24,4% 5,6% 61,8% 0,8% 4,7% 22,0% 6,1% 66,7% 0,6% 3,9% 20,6% 4,5% 69,6% 1,4% RO n.a. n.a. n.a. n.a. n.a. 22,1% 38,0% 28,7% 8,0% 3,2% 19,1% 44,2% 25,9% 8,6% 2,3% SI 13,6% 62,8% 13,3% 2,3% 8,0% 20,1% 63,8% 6,1% 2,0% 8,0% 19,5% 62,7% 6,5% 2,5% 8,8% SK 16,0% 79,1% 4,4% 0,0% 0,5% 29,0% 68,0% 3,0% 0,0% 0,0% 30,2% 68,7% 1,1% 0,0% 0,0% TR 8,5% 65,0% 9,2% 17,4% 0,0% 9,8% 61,9% 9,8% 18,6% 0,0% 8,7% 60,1% 9,2% 22,0% 0,0% Note: For NL, there is no distinction between agents and brokers Other Fonte: Insurance Europe 18

19 I CANALI DISTRIBUTIVI Fonte: Insurance Europe 19

20 I CANALI DISTRIBUTIVI Fonte: Insurance Europe 20

21 I CANALI DISTRIBUTIVI Due elementi potranno accelerare questa nuova tendenza : quello culturale e di alfabetizzazione telematica di forte appannaggio delle giovani generazioni; l affermarsi del mercato della domanda che riguarderà sempre di più prodotti che possono ormai considerarsi commodities, quali la RCA e le polizze di copertura di piccoli rischi, il cui discrimine nella selezione sarà rappresentato quasi unicamente dal prezzo. Alcune ricerche rivelano che l 80% della clientela considera il prezzo, appunto, quale primo driver di selezione ed utilizza internet come principale fonte di informazioni di questi prodotti. 21

22 IL MERCATO ASSICURATIVO ITALIANO Fonte ANIA 22

23 IL MERCATO ASSICURATIVO ITALIANO Fonte: ANIA 23

24 IL MERCATO ASSICURATIVO ITALIANO Fonte: ANIA 24

25 IL MERCATO ASSICURATIVO ITALIANO Fonte: ANIA 25

26 IL MERCATO ASSICURATIVO ITALIANO Fonte: ANIA 26

27 IL CONFRONTO INTERNAZIONALE 41 Fonte: ANIA 27

28 IL CONFRONTO INTERNAZIONALE 41 Fonte: ANIA 28

29 IL CONFRONTO INTERNAZIONALE Fonte: ANIA 29

30 Scenari: due crisi a confronto Crisi finanziaria originatasi negli USA nel 2007 con i mutui subprime e amplificata dal comportamento scorretto delle banche (distribuzione titoli tossici) è diventata poi crisi economica generalizzata nel Minato il rapporto fiduciario tra banche, investitori e risparmiatori. Fine della Deregulation Reaganiana La crisi economica diventa crisi sistemica che interessa la gestione del debito sovrano e delle finanze pubbliche di alcuni Stati periferici dell Eurozona (Irlanda, Grecia, Portogallo, Spagna, Italia PIIGS, Cipro, Slovenia Portogallo (again)). Crisi di leadership 30

31 QUADRI DI RIFERIMENTO Finanziario; Economico; Sociale; Normativo; Fiscale. 31

32 QUADRO FINANZIARIO Crisi dei debiti sovrani. Aumento degli spread delle obbligazioni e dei titoli di stato. Volatilità dei mercati. Nuove regole Basilea III, EBA e ratios liquidità Bankit condizionano la liquidità delle banche. Forte impulso alla raccolta diretta delle banche 2011 FORTE PENALIZZAZIONE DELLA RACCOLTA VITA E DEL RISPARMIO GESTITO IN GENERALE 2012 RIPRESA DELLA RACCOLTA VITA (SWITCH RISPARMIO AMMINISTRATO COMPARTO ASSICURATIVO) 32

33 Andamento spread Germania/Italia QUADRO FINANZIARIO Periodo di osservazione: 01/07/2008 aprile

135 125 115 105")

34 01/07/ /09/ /11/ /01/ /03/ /05/ /07/ /09/ /11/ /01/ /03/ /05/ /07/ /09/ /11/ /01/ /03/ /05/ /07/ /09/ /11/ /01/ /03/ /05/ /07/ /09/ /11/ /01/ /03/2013 QUADRO FINANZIARIO Andamento mercati azionari (01/07/2008=100) ,54 % - 20,76% - 46,04% FTSE Mib Eurostoxx 50 S&P 500 Periodo di osservazione: 01/07/2008 aprile

35 QUADRO FINANZIARIO Andamento mercati azionari (16/04/2012=100) ,97% + 13,39% +7,78% FTSE Mib Eurostoxx 50 S&P 500 Periodo di osservazione: 16/04/2012 aprile

36 QUADRO FINANZIARIO Andamento mercati azionari (01/01/2013=100) ,67% ,76% 90-8,05% FTSE Mib Eurostoxx 50 S&P 500 Periodo di osservazione: 01/01/2013 aprile

37 QUADRO ECONOMICO Incertezza sulle prospettive di crescita (rallentamento delle economie internazionali). Diminuzione della propensione al risparmio (il potere di acquisto è diminuito nel 2012 del 4,8% si è contrato del 5,4% rispetto al 2011). Contrazione dei consumi delle famiglie (si stima che a fronte di un calo del reddito disponibile del 4,5% reale, i consumi si siano contratti del 3,4%). Contrazione del credito al consumo (- 12%). Contrazione dei finanziamenti alle piccole e medie imprese (maggiore selezione aumenti costi aumenti insolvenze credit crunch). Aumento del numero delle aziende in fallimento: nel 2012 sono fallite imprese; nel 2011 in Italia sono fallite aziende, soprattutto di piccole dimensioni. - MINORE RACCOLTA ASSICURATIVA VITA - MAGGIORI RISCATTI - AUMENTO SINISTROSITA SU ALCUNI RAMI - FLESSIONE CPI 37

38 QUADRO ECONOMICO Fonte: Finanza e Mercati Contrazione erogazione mutui/prestiti e polizze CPI: nei primi nove mesi del 2012 la richiesta dei mutui ipotecari ha registrato un calo del 49,6% rispetto al corrispondente periodo Fonte: OSSERVATORIO SUL CREDITO AL DETTAGLIO 13 Edizione 38

39 QUADRO SOCIALE Calo della natalità (aumento del numero delle persone senza figli e riduzione dei nuclei familiari); aumento del tasso di invecchiamento della popolazione. Prolungamento dell età pensionistica. Aumento del tasso di attività lavorativa femminile effetti sulla gestione familiare. Crescente mobilità territoriale dei giovani in cerca di lavoro maggiore difficoltà a stabilizzare il lavoro Crescita sostenuta del tasso di disoccupazione giovanile. Aumento percentuale di giovani che vive con i genitori: il 42% nel 2010, 60% nel 2011 (36% nel 1995). Giovani con impiego a tempo indeterminato (solo 1 giovane su 4 ha un impiego a tempo indeterminato). peggioramento del mercato del lavoro Forti cambiamenti demografici e sociali - LA PREVIDENZA COMPLEMENTARE DIVIENE SEMPRE PIU UN MUST - LTC ED ASSISTENZA SANITARIA DIVENTANO SEMPRE PIU UN BISOGNO EMERGENTE 39

40 QUADRO SOCIALE Il grafico mostra la variazione del tasso di disoccupazione giovanile e totale dal Nel 2012 il tasso di disoccupazione totale si è attestato all 11,2%, mentre quello giovanile, invece, al 38%. 40

41 QUADRO SOCIALE Un giovane lavoratore dipendente che entra oggi nel mercato del lavoro ed andrà in pensione dopo il 2040, otterrà una pensione pari alla metà del suo ultimo stipendio, mentre, per un lavoratore autonomo, la pensione sarà pari a meno di un terzo del suo ultimo reddito da lavoro. 41

42 QUADRO SOCIALE LE RIFORME PENSIONISTICHE DEGLI ULTIMI DUE DECENNI... D. Lgs n. 503 del 30 dicembre Riforma Amato innalzamento età del pensionamento Legge n. 335 dell 8 agosto Riforma Dini passaggio graduale sistema contributivo (3 regimi) Legge n. 243 del 23/08/ Riforma Maroni anzianità contributiva a 40 anni Decreto Legge n. 201 del 06/12/ Riforma Monti-Fornero, introduzione del sistema di calcolo contributivo per tutti i lavoratori a decorrere dall 1/1/2012, ulteriore innalzamento dell età pensionistica sia per gli uomini che per le donne, introduzione di nuovi criteri di rivisitazione dell età di pensionamento in base alle aspettative di vita. allungamento della vita lavorativa; riduzione della fase di decumulo (fase di erogazione della rendita) (vita attesa di 78,8 anni e le donne di 84,1 anni pertanto una durata media di erogazione rendita di 8,8 anni se uomo e di 14,1 anni per le donne a fronte di un versato di almeno 40 anni. 42

43 QUADRO NORMATIVO La normativa Solvency II introduce: La normativa Solvency II introduce: Forti elementi qualitativi di presidio sui processi. Forti elementi qualitativi di presidio sui processi. Un approccio quantitativo più sofisticato nella misurazione dei rischi. Un approccio quantitativo più sofisticato nella misurazione dei richi. Maggiore attenzione al capitale in base al rischio assunto (Pillar I). Maggiore attenzione al capitale in base al rischio assunto (Pillar I ) Implementazione processi ORSA - Own Risk and Solvency Assessment (Pillar II) e Maggiori livelli di trasparenza ed un forte incremento dei costi per maggiori livelli di trasparenza (Pillar III). l implementazione riferita al Pillar II di Solvency ed ai processi ORSA. (Own Risk and Solvency Assessment). Potrebbe crearsi una DICOTOMIA : Maggiori costi e pressione sui margini prodotti sempre meno ricchi di garanzie (risk oriented); necessità di mettere le esigenze del cliente in posizione di centralità (production oriented). 43

44 QUADRO NORMATIVO Che risposte dare? Asset allocation delle Gestioni Separate più attenta alla gestione del rischio. Attenzione alla costruzione dei prodotti ed alle opzioni (Rendimenti minimi garantiti, riscatti, incentivazione alla fidelizzazione ed al patto di medio-lungo termine). Ribilanciamento verso il Ramo III ed il multiramo. Diversificazione asset mix dei prodotti. 44

45 QUADRO NORMATIVO Regolamento ISVAP n. 35 del Maggiore trasparenza dei prodotti assicurativi anche in termini di informazioni sui caricamenti e sui costi di intermediazione. Provvedimento ISVAP n. 2946/2011 Divieto per banche e intermediari di assumere contemporaneamente la qualifica di distributori e beneficiari/vincolatari delle polizze. Decreto Legge Decreto Salva Italia (art. 36 bis) Viene scoraggiata la vendita a pacchetto di mutui e polizze cercando di garantire al consumatore la libertà di scelta. Decreto Legge Decreto Liberalizzazioni (art. 28) Obbligo di sottoporre al cliente almeno due preventivi, in caso di condizionamento nell erogazione di finanziamenti alla sottoscrizione di una polizza vita. Regolamento ISVAP n. 40 del Definizione dei contenuti minimi del contratto di assicurazione sulla vita di cui all art. 28, comma 1, del D. L. 24 gennaio CONSEGUENZE SUL MODELLO DI BUSINESS DELLA BANCASSICURAZIONE, IN PARTICOLARE SU QUELLO CAPTIVE. - CONSEGUENZE SUL MERCATO DELLE CPI. - VENDITA DEI PRODOTTI IN LOGICA STAND-ALONE 45

46 QUADRO NORMATIVO Decreto Legge n. 179 del 8/10/2012 Crescita Bis (art. 22) Libera collaborazione tra gli intermediari. Direttiva Europea sull intermediazione assicurativa del /0175 IMD2 Realizzazione di una concorrenza non falsata, la tutela dei consumatori e una maggiore trasparenza sul mercato assicurativo. Documento IVASS in consultazione 2/2013 (attuativo art. 22, co. 8, D. Legge 18 ottobre 2012 n. 179) Disposizioni in materia di gestione dei rapporti assicurativi via web (aree dedicate alla consultazione della propria posizione, situazioni pagamenti, riscatti, scadenze,.) - GARANTIRE CONDIZIONI PARITARIE TRA TUTTI I SOGGETTI CHE PARTECIPANO ALLA VENDITA DEI PRODOTTI ASSICURATIVI - RAFFORZARE LA PROTEZIONE DEGLI ASSICURATI CLIENTI NON PROFESSIONALI - FAVORIRE UNA PIU EFFICACE GESTIONE DEI RAPPORTI ASSICURATIVI MEDIANTE IL CANALE TELEMATICO QUALE STRUMENTO PER ACCRESCERE LA TRASPARENZA E SEMPLIFICARE IL RAPPORTO IMPRESA-ASSICURATO. 46

è stabilita nella misura del 20%.")

47 QUADRO FISCALE Il Decreto Legge n. 381 del 6/08/2011 ha modificato la tassazione delle rendite finanziarie introducendo nuove aliquote per i diversi strumenti finanziari. In tal senso l aliquota di tassazione dei redditi da capitale e dei redditi diversi di natura finanziaria (quindi anche per le polizze assicurative) è stabilita nella misura del 20%. Meccanismo di compensazione: i redditi assicurativi da assoggettare a ritenuta nella misura del 20% sono ridotti della quota di proventi riferibili ai titoli pubblici (tassati nella misura del 12,50%). Piani di Risparmio a lungo termine appositamente istituiti saranno tassati al 12,50%. (Ma quando riparlerà il Legislatore?) - TALE DECRETO AGEVOLA GLI INVESTIMENTI IN TITOLI DI STATO - LA COMPETITIVITA DELLE POLIZZE ASSICURATIVE DIPENDERA ANCHE DALL ASSET MIX DEGLI INVESTIMENTI 47

48 L EVOLUZIONE DEL MODELLO DI OFFERTA CENTRALITA DEL CLIENTE NON E UNO SLOGAN! 48

49 L EVOLUZIONE DEL MODELLO DI OFFERTA Le aspettative del cliente (talvolta latenti) 1. Garanzia di capitale e stabilità dei rendimenti. 2. Copertura dei bisogni che emergono nei momenti di difficoltà (gap previdenziale, perdita impiego, spese sanitarie - LTC ). 3. Protezione della persona e del patrimonio (casa e famiglia). Tali gap di protezione creano nuovi spazi per il settore assicurativo privato. 49

50 L EVOLUZIONE DEL MODELLO DI OFFERTA L industria assicurativa dovrà adeguare l offerta rispetto ai nuovi bisogni sociali coniugare protezione dell individuo & previdenza (Prevoyance alla francese) coprire le principali tipologie di rischio che gli individui e le famiglie devono affrontare nel corso dell intero ciclo di vita (copertura rischio morte, invalidità, inabilità, Long Term Care, Dread Disease, pacchetti salute.). 50

51 L EVOLUZIONE DEL MODELLO DI OFFERTA Rafforzare la relazione con il cliente attraverso soluzioni più semplici e trasparenti a tutti accessibili. Far percepire al cliente la polizza non come un costo ma come un servizio: Assistenza post vendita Contact center (efficienti e dedicati). Siti web orientati a migliorare la consapevolezza del cliente nella scelta dei prodotti. Comunicazioni alla clientela volte ad agevolare la pratica di sinistro (con dettagli quali il nominativo del liquidatore, le garanzie ed i contatti). Education rete di vendita (corner assicurativi). Sistemi informativi integrati vita e danni. 51

52 L EVOLUZIONE DEL MODELLO DI OFFERTA Risposte sui prodotti: Prodotti tradizionali collegati a Gestioni Separate (rivisitati nell ottica di Solvency II risk oriented). Prodotti previdenziali con abbinamento di coperture accessorie (LTC, malattia grave, infortuni..). Prodotti malattia (soluzioni a pacchetto con indennizzi forfettari). Prodotti di puro rischio. Polizze income protection (in caso di perdita impiego, invalidità ed inabilità rimborso spese condominiali, rette scolastiche, bollette,..). 52

- Coperture Infortuni/Malattia -Polizze di risparmio con i piani di accumulo -")

53 risparmio L EVOLUZIONE DEL MODELLO DI OFFERTA La definizione di un percorso commerciale attento alle esigenze reali del cliente, tende a seguire il ciclo di vita del risparmio. - Coperture CPI - Coperture puro rischio - Coperture del patrimonio (multirischi abitazione, attività commerciali) - Coperture Infortuni/Malattia -Polizze di risparmio con i piani di accumulo - Coperture puro rischio - Coperture del patrimonio (multirischi abitazione, attività commerciali) - Coperture Infortuni/Malattia/Assistenza - Coperture Previdenziali - Income Protection - Polizze di investimento - Rendita immediata - Malattia -Long Term Care, Dread Disease - Polizze pianificazione successoria età 25 45/50 65 PROTEZIONE DEBITO PROTEZIONE PATRIMONIO TUTELA TENORE DI VITA PROTEZIONE PATRIMONIO E REDDITO 53

54 L EVOLUZIONE DEL MODELLO DI OFFERTA Conclusioni: Migliorare il modello di relazione con il cliente anche in considerazione del mutato quadro socio-economico. Ampliare la gamma dell offerta con prodotti non solo standardizzati in funzione delle mutate esigenze della clientela. Elevare il livello di servizio, creando punti di eccellenza anche attraverso il ricorso all outsourcing. Evolvere il modello di business della bancassicurazione verso orizzonti maggiormente competitivi (perimetri distributivi, RCA, vendita diretta,..). Sviluppare l utilizzo delle potenzialità concorrenziali connesse allo sviluppo delle tecnologie telematiche. 54

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Global Assicurazioni Garanzia di successo per i Partner

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Analisi del dato e redditività del canale di vendita: le attività utili allo sviluppo degli intermediari

Analisi del dato e redditività del canale di vendita: le attività utili allo sviluppo degli intermediari Milano 24 novembre 2011 Ing. Mauro Bottoni A.D. Insurance Online S.p.A. Crescere nell attuale contesto

Analisi del dato e redditività del canale di vendita: le attività utili allo sviluppo degli intermediari Milano 24 novembre 2011 Ing. Mauro Bottoni A.D. Insurance Online S.p.A. Crescere nell attuale contesto

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Milano 28 febbraio 2014

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Milano 28 febbraio 2014 Paola Mariani Regole IVASS, leggi italiane a tutela della concorrenza e compatibilità con il diritto dell U.E. Mercato

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Milano 28 febbraio 2014 Paola Mariani Regole IVASS, leggi italiane a tutela della concorrenza e compatibilità con il diritto dell U.E. Mercato

Indice. Parte 1 Assicurazioni 1. Capitolo 1 I rischi e il risk management 3. Capitolo 2 Richiami di matematica delle assicurazioni 19

Indice Profilo degli Autori e dei collaboratori Prefazione Ringraziamenti dell editore In questo volume XI XIII XVII XIX Parte 1 Assicurazioni 1 Capitolo 1 I rischi e il risk management 3 1.1 Il rischio:

Indice Profilo degli Autori e dei collaboratori Prefazione Ringraziamenti dell editore In questo volume XI XIII XVII XIX Parte 1 Assicurazioni 1 Capitolo 1 I rischi e il risk management 3 1.1 Il rischio:

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

INDAGINE SUI COSTI DELLE POLIZZE ABBINATE A FINANZIAMENTI (PPI PAYMENT PROTECTION INSURANCE) PRIMI RISULTATI

PRIMI RISULTATI") INDAGINE SUI COSTI DELLE POLIZZE ABBINATE A FINANZIAMENTI (PPI PAYMENT PROTECTION INSURANCE) PRIMI RISULTATI MAGGIO 2016 1 Indice 1. Introduzione e sintesi 2. La dimensione del mercato PPI 2.1. Numero

INDAGINE SUI COSTI DELLE POLIZZE ABBINATE A FINANZIAMENTI (PPI PAYMENT PROTECTION INSURANCE) PRIMI RISULTATI MAGGIO 2016 1 Indice 1. Introduzione e sintesi 2. La dimensione del mercato PPI 2.1. Numero

Roma, 15 Febbraio 2012

HDI ASSICURAZIONI SpA BANCASSICURAZIONE Roma, 15 Febbraio 2012 Distribuzione dei prodotti Assicurativi Vita e Danni 1997-2010 In Italia la distribuzione dei prodotti assicurativi avviene prevalentemente

HDI ASSICURAZIONI SpA BANCASSICURAZIONE Roma, 15 Febbraio 2012 Distribuzione dei prodotti Assicurativi Vita e Danni 1997-2010 In Italia la distribuzione dei prodotti assicurativi avviene prevalentemente

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

ASSICURAZIONI E FONDI

ASSICURAZIONI E FONDI PENSIONE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Funzionamento dell assicurazione Tipologie di assicuratori e prodotti assicurativi

ASSICURAZIONI E FONDI PENSIONE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Funzionamento dell assicurazione Tipologie di assicuratori e prodotti assicurativi

Il ruolo dell'industria. della previdenza

Il ruolo dell'industria assicurativa nello sviluppo della previdenza La sfida del sistema previdenziale italiano: necessità di adeguare il regime pensionistico alle dinamiche sociali ed economiche in atto

Il ruolo dell'industria assicurativa nello sviluppo della previdenza La sfida del sistema previdenziale italiano: necessità di adeguare il regime pensionistico alle dinamiche sociali ed economiche in atto

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa Product Pack Key features Caratteristiche principali Caratteristiche tecniche I fondi interni Le opzioni finanziarie

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa Product Pack Key features Caratteristiche principali Caratteristiche tecniche I fondi interni Le opzioni finanziarie

L assicurazione auto come elemento strategico nello sviluppo della bancassicurazione danni

L assicurazione auto come elemento strategico nello sviluppo della bancassicurazione danni Forum Bancassicurazione 2015 Roma, 8 ottobre 2015 BNL ha iniziato a vendere prodotti «non vita» nel 2007; nel

L assicurazione auto come elemento strategico nello sviluppo della bancassicurazione danni Forum Bancassicurazione 2015 Roma, 8 ottobre 2015 BNL ha iniziato a vendere prodotti «non vita» nel 2007; nel

CLAUDIO CACCIAMANI. Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA. Mediatori creditizi e mondo assicurativo

CLAUDIO CACCIAMANI Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA Mediatori creditizi e mondo assicurativo Mediatori creditizi e mondo assicurativo Roma, 23 Settembre

CLAUDIO CACCIAMANI Professore di Economia degli Intermediari finanziari UNIVERSITÀ DEGLI STUDI DI PARMA Mediatori creditizi e mondo assicurativo Mediatori creditizi e mondo assicurativo Roma, 23 Settembre

BG Più Valore Rendimento e sicurezza insieme

BG Più Valore Rendimento e sicurezza insieme Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie Opzioni di di decumulation I plus dello strumento assicurativo

BG Più Valore Rendimento e sicurezza insieme Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie Opzioni di di decumulation I plus dello strumento assicurativo

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

Comunicato Stampa ASSIMOCO VITA LANCIA ALTO VALORE LA NUOVA POLIZZA A PREMIO UNICO RICORRENTE Segrate, 18 gennaio 2005 Alto Valore è la nuova polizza di Assimoco Vita che consente di realizzare un piano

INVESTIMENTO YOU. L ASSICURAZIONE CHE FAI TU. MIX II Scegli l investimento sicuro che può solo crescere.

MIX II Scegli l investimento sicuro che può solo crescere. VALORIZZA CIÒ CHE METTI DA PARTE, CON UN OCCHIO AL FUTURO! YOU INVESTIMENTO MIX II È la polizza che valorizza il tuo capitale nel tempo, offrendoti

MIX II Scegli l investimento sicuro che può solo crescere. VALORIZZA CIÒ CHE METTI DA PARTE, CON UN OCCHIO AL FUTURO! YOU INVESTIMENTO MIX II È la polizza che valorizza il tuo capitale nel tempo, offrendoti

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89%

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

LA POLIZZA AL.FA. DOPO DI NOI proteggere il risparmio delle persone con disabilità

LA POLIZZA AL.FA. DOPO DI NOI proteggere il risparmio delle persone con disabilità novembre 2010 Documento commerciale ad uso interno per tutte le filiali della BANCA DEI TERRITORI del GRUPPO INTESA SANPAOLO.

LA POLIZZA AL.FA. DOPO DI NOI proteggere il risparmio delle persone con disabilità novembre 2010 Documento commerciale ad uso interno per tutte le filiali della BANCA DEI TERRITORI del GRUPPO INTESA SANPAOLO.

dal 2006: il primo Fondo Pensione ad attivare le convenzioni LTC sia nella forma Temporanea che a Vita intera.

3 dal 1988: Previbank è il primo Fondo Pensione interaziendale di settore a contribuzione definita e con capitalizzazione in conti individuali, con abbinata la copertura contro i rischi di premorienza

3 dal 1988: Previbank è il primo Fondo Pensione interaziendale di settore a contribuzione definita e con capitalizzazione in conti individuali, con abbinata la copertura contro i rischi di premorienza

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Le assicurazioni vita e danni

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

UDB Il ramo vita. che cos è una polizza vita e quali sono le sue caratteristiche principali. Definizioni

UDB UDB Il ramo vita Definizioni che cos è una polizza vita e quali sono le sue caratteristiche principali. La legge 47/2000 la riforma del regime fiscale per le polizze vita: detrazione d imposta dei

UDB UDB Il ramo vita Definizioni che cos è una polizza vita e quali sono le sue caratteristiche principali. La legge 47/2000 la riforma del regime fiscale per le polizze vita: detrazione d imposta dei

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

Rendimento certificato 2012 Rialto Previdenza 5,56%

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

I S V A P. Alle Imprese di assicurazione e riassicurazione LORO SEDI

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

WORKSHOP PER I DELEGATI

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

Servizio Studi e Gestione Dati Divisione Studi e Statistiche

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Premi lordi contabilizzati al 1 trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle imprese

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Premi lordi contabilizzati al 1 trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle imprese

Per integrare il tuo reddito e guardare al futuro. SCHEDA COMMERCIALE

Per integrare il tuo reddito e guardare al futuro. SCHEDA COMMERCIALE 1 Cattolica Previdenza PerLaPensione è dedicato a coloro che intendono realizzare un piano di previdenza complementare su base individuale,

Per integrare il tuo reddito e guardare al futuro. SCHEDA COMMERCIALE 1 Cattolica Previdenza PerLaPensione è dedicato a coloro che intendono realizzare un piano di previdenza complementare su base individuale,

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Un manifesto di Cna per dare più forza e più voce ai nuovi professionisti

Un manifesto di Cna per dare più forza e più voce ai nuovi professionisti Sono circa 10.000 in provincia di Bologna Sondaggio tra gli iscritti Cna: sono laureati e soddisfatti della loro autonomia Rivendicano

Un manifesto di Cna per dare più forza e più voce ai nuovi professionisti Sono circa 10.000 in provincia di Bologna Sondaggio tra gli iscritti Cna: sono laureati e soddisfatti della loro autonomia Rivendicano

COMUNICATO STAMPA GRUPPO CATTOLICA: ULTERIORE RIALZO DELL UTILE NETTO CONSOLIDATO A 66 MILIONI (+11,9%) E DEI PREMI A 2.768 MILIONI (+14,7%)

E DEI PREMI A 2.768 MILIONI (+14,7%)") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

Key Man. Direzione Commerciale e Marketing

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

Direzione Commerciale e Marketing Agenda ERGO Previdenza Il Perché scegliere Profilo KM Vantaggi fiscali Proiezione pianificazione fiscale Codice Civile e Testo Unico sulle imposte dei redditi La soluzione

13 lezione il sistema della previdenza

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

13 lezione il sistema della previdenza Legislazione sociale del lavoro Legislazione sociale preventiva PREVIDENZA assistenza Statuto dei lavoratori Privacy Sicurezza 1 La previdenza sociale è una branca

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

tasse contributi tributi dirette imposte indirette Cod. Corso: ISVAP_RUI_60H - Docente Dott. Filippo Gazzola 2

Corso ISVAP 60 ore per l iscrizione al R.U.I. Sezione E e C e collaboratori interni 3 Modulo Normative e Regolamenti Parte Quinta: Gli aspetti fiscali dei contratti di assicurazione Docente: Dott. Filippo

Corso ISVAP 60 ore per l iscrizione al R.U.I. Sezione E e C e collaboratori interni 3 Modulo Normative e Regolamenti Parte Quinta: Gli aspetti fiscali dei contratti di assicurazione Docente: Dott. Filippo

Le nuove prospettive della Previdenza Complementare

Le nuove prospettive della Previdenza Complementare Andrea Lesca 1 Milano, 10 maggio 2012 Lo sviluppo delle forme pensionistiche complementari passa all interno del progressivo mutamento delle forme di

Le nuove prospettive della Previdenza Complementare Andrea Lesca 1 Milano, 10 maggio 2012 Lo sviluppo delle forme pensionistiche complementari passa all interno del progressivo mutamento delle forme di

Dare credito al business rafforzando le partnership

Dare credito al business rafforzando le partnership Forum della Distribuzione Assicurativa Milano, 18 Novembre 2009 Roberto Ferrari Direttore Marketing e Partnership Compass Agenda > Compass > Scenari

Dare credito al business rafforzando le partnership Forum della Distribuzione Assicurativa Milano, 18 Novembre 2009 Roberto Ferrari Direttore Marketing e Partnership Compass Agenda > Compass > Scenari

Assemblea dei Soci 2014 CATTOLICA ASSICURAZIONI

Assemblea dei Soci 2014 CATTOLICA ASSICURAZIONI Il Gruppo Cattolica: la struttura societaria 60% ABC Assicura 51% DANNI VITA ALTRO BCC Assicurazioni 51% 100% 60% TUA Assicurazioni 99,99% Duomo Uni One

Assemblea dei Soci 2014 CATTOLICA ASSICURAZIONI Il Gruppo Cattolica: la struttura societaria 60% ABC Assicura 51% DANNI VITA ALTRO BCC Assicurazioni 51% 100% 60% TUA Assicurazioni 99,99% Duomo Uni One

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

MODULO 1: CENNI SULL EVOLUZIONE DEL SETTORE ASSICURATIVO. Prima parte: Evoluzione storica e normativa delle assicurazioni

MODULO 1: CENNI SULL EVOLUZIONE DEL SETTORE ASSICURATIVO Prima parte: Evoluzione storica e normativa delle assicurazioni Fonti del diritto delle Assicurazioni Il contratto e l impresa nelle fonti di produzione

MODULO 1: CENNI SULL EVOLUZIONE DEL SETTORE ASSICURATIVO Prima parte: Evoluzione storica e normativa delle assicurazioni Fonti del diritto delle Assicurazioni Il contratto e l impresa nelle fonti di produzione

Company Profile. Il nostro obiettivo è fare della serenità un valore sempre attuale.

Company Profile Il nostro obiettivo è fare della serenità un valore sempre attuale. Assetto societario SOCI FONDATORI SWISS RE UNICREDIT UBIBANCA MONTE DEI PASCHI DI SIENA BANCA ETRURIA VENETO BANCA METHORIOS

Company Profile Il nostro obiettivo è fare della serenità un valore sempre attuale. Assetto societario SOCI FONDATORI SWISS RE UNICREDIT UBIBANCA MONTE DEI PASCHI DI SIENA BANCA ETRURIA VENETO BANCA METHORIOS

L Assicurazione italiana in cifre

L Assicurazione italiana in cifre Luglio 2010 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

L Assicurazione italiana in cifre Luglio 2010 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14)

") GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

GENERAFUTURO Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale (ed. 08/14) Allegato alla Nota Informativa Pagina 2 di 6 - Pagina Documento bianca sul regime

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

Non perdere l occasione. Il tuo futuro è già qui!

55 45 25 Non perdere l occasione. Il tuo futuro è già qui! Con ViPensiono, cogli tutti i benefici fiscali della nuova previdenza Sfrutta subito la tua opportunità di risparmio! 55 45 25 Qualunque sia

55 45 25 Non perdere l occasione. Il tuo futuro è già qui! Con ViPensiono, cogli tutti i benefici fiscali della nuova previdenza Sfrutta subito la tua opportunità di risparmio! 55 45 25 Qualunque sia

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

l Assicurazione italiana in cifre luglio 2009

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

Overview del mercato assicurativo in Italia

Overview del mercato assicurativo in Italia Premi lordi contabilizzati ( mld) CAGR = +3,1% 118,8 99,1 33,7 33,7 33,7 37,7 37,7 37,7 85,1 61,4 61,4 85,1 85,1 61,4 2007 2007 2007 2013 2013 2013 Vita Vita

Overview del mercato assicurativo in Italia Premi lordi contabilizzati ( mld) CAGR = +3,1% 118,8 99,1 33,7 33,7 33,7 37,7 37,7 37,7 85,1 61,4 61,4 85,1 85,1 61,4 2007 2007 2007 2013 2013 2013 Vita Vita

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane. Giovanni Sabatini Direttore Generale ABI

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

PIANO PIANO piano di accumulo a partire da 50 euro invece che a 100 euro al al mese e Zero costi di gestione

Gentile Cliente, Di seguito le proponiamo uno specchietto riepilogativo. Le condizioni sono riservate esclusivamente a Voi su ogni prodotto attivato,successivo al primo,potrà avere: PIANO PIANO piano di

Gentile Cliente, Di seguito le proponiamo uno specchietto riepilogativo. Le condizioni sono riservate esclusivamente a Voi su ogni prodotto attivato,successivo al primo,potrà avere: PIANO PIANO piano di

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Relazione illustrativa

Relazione illustrativa Il presente decreto del Ministro dell economia e delle finanze, in attuazione di quanto disposto dall articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, stabilisce

Relazione illustrativa Il presente decreto del Ministro dell economia e delle finanze, in attuazione di quanto disposto dall articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, stabilisce

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

PROTEZIONE E OPPORTUNITà IN UN UNICA SOLUZIONE

PROTEZIONE E OPPORTUNITà IN UN UNICA SOLUZIONE PIù SICUREZZA AL TUO FUTURO CORE Multiramo di Fineco è la nuova soluzione assicurativa che unisce le tutele di una polizza alle opportunità dell investimento

PROTEZIONE E OPPORTUNITà IN UN UNICA SOLUZIONE PIù SICUREZZA AL TUO FUTURO CORE Multiramo di Fineco è la nuova soluzione assicurativa che unisce le tutele di una polizza alle opportunità dell investimento

Dottor Domenico Comegna. Membro del consiglio di Indirizzo e vigilanza dell INPDAP

Dottor Domenico Comegna Membro del consiglio di Indirizzo e vigilanza dell INPDAP La previdenza in Italia: fattori di crisi del sistema I fattori che hanno determinato l intervento normativo, attuatosi

Dottor Domenico Comegna Membro del consiglio di Indirizzo e vigilanza dell INPDAP La previdenza in Italia: fattori di crisi del sistema I fattori che hanno determinato l intervento normativo, attuatosi

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

per il futuro. RISPARMI una grande risorsa Pensa che i piccoli possono diventare Risparmio & Investimento

Pensa RISPARMI che i piccoli possono diventare una grande risorsa per il futuro. Risparmio & Investimento Piano di accumulo a premi annui di tipo Unit-Linked I vantaggi di investire nel tempo con gradualità

Pensa RISPARMI che i piccoli possono diventare una grande risorsa per il futuro. Risparmio & Investimento Piano di accumulo a premi annui di tipo Unit-Linked I vantaggi di investire nel tempo con gradualità

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

Fideuram Vita Insieme Facile

Fideuram Vita Insieme Facile OppORTUNITà RISpARmIO L innovazione di una proposta esclusiva. performance La piattaforma di investimento Fideuram Vita Insieme è una proposta originale nel panorama italiano

Fideuram Vita Insieme Facile OppORTUNITà RISpARmIO L innovazione di una proposta esclusiva. performance La piattaforma di investimento Fideuram Vita Insieme è una proposta originale nel panorama italiano

LA NUOVA PREVIDENZA INTEGRATIVA

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

LA NUOVA PREVIDENZA INTEGRATIVA La riforma della previdenza integrativa ha introdotto delle incentivazioni di carattere economico per i piani di accantonamento previdenziale estese anche al trasferimento

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

Condizioni della Convenzione Luoghi di Lavoro Aziende Cooperative della Provincia di Modena

Allegato A) Condizioni della Convenzione Luoghi di Lavoro Aziende Cooperative della Provincia di Modena CONDIZIONI ASSICURATIVE (in aggiunta e/o in aggiornamento delle Condizioni previste dalla Convenzione

Allegato A) Condizioni della Convenzione Luoghi di Lavoro Aziende Cooperative della Provincia di Modena CONDIZIONI ASSICURATIVE (in aggiunta e/o in aggiornamento delle Condizioni previste dalla Convenzione

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI. e, p.c.

SERVIZIO STUDI SEZIONE STUDI UFFICIO STATISTICA Roma 7 dicembre 2011 Prot. n. All.ti n. 4 36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze per l Italia delle imprese

SERVIZIO STUDI SEZIONE STUDI UFFICIO STATISTICA Roma 7 dicembre 2011 Prot. n. All.ti n. 4 36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze per l Italia delle imprese

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Nascita, caratteristiche ed evoluzione dei sistemi di welfare. Prof. Carlo Borzaga

Nascita, caratteristiche ed evoluzione dei sistemi di welfare Prof. Carlo Borzaga Sommario! alcune definizioni! perché servono politiche di welfare! i principali ambiti di intervento e i modelli di welfare!

Nascita, caratteristiche ed evoluzione dei sistemi di welfare Prof. Carlo Borzaga Sommario! alcune definizioni! perché servono politiche di welfare! i principali ambiti di intervento e i modelli di welfare!

Audizione nell ambito dell esame delle proposte di legge AC 857 e abbinate in materia di flessibilità pensionistica

CAMERA DEI DEPUTATI 11ª Commissione Permanente (Commissione Lavoro, Previdenza Sociale) Audizione nell ambito dell esame delle proposte di legge AC 857 e abbinate in materia di flessibilità pensionistica

CAMERA DEI DEPUTATI 11ª Commissione Permanente (Commissione Lavoro, Previdenza Sociale) Audizione nell ambito dell esame delle proposte di legge AC 857 e abbinate in materia di flessibilità pensionistica

BG Stile Garantito Per rimanere sempre a galla: Facile, Sicuro, Redditizio Product Pack

BG Stile Garantito Per rimanere sempre a galla: Facile, Sicuro, Redditizio Product Pack AGENDA A chi si rivolge Caratteristiche tecniche Prestazioni di base Riscatto Opzioni Rendita La gestione separata

BG Stile Garantito Per rimanere sempre a galla: Facile, Sicuro, Redditizio Product Pack AGENDA A chi si rivolge Caratteristiche tecniche Prestazioni di base Riscatto Opzioni Rendita La gestione separata

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

FONDINPS - Fondo pensione complementare INPS Iscritto n. 500 all Albo Covip

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali

DOCUMENTO SUL REGIIME FIISCALE Il sistema previdenziale italiano, da oltre un decennio, è stato oggetto di numerose riforme volte, da un lato, a riorganizzare ed armonizzare i trattamenti previdenziali