revisore ufficiale dei conti consulente tecnico del giudice

|

|

|

- Rocco Dini

- 8 anni fa

- Visualizzazioni

Transcript

1 Moncalieri, 2015 Informativa Argomenti esaminati: INQUADRAMENTO E CONCETTI GENERALI IVA ESEMPIO COMPILAZIONE MODELLO AA9/12 ANALISI ESPLICATIVA DEL REGIME IVA DELLE PRESTAZIONI DELLO PSICOLOGO FATTURAZIONE FATTURAZIONE ELETTRONICA ALLA PUBBLICA AMMINISTRAZIONE ESEMPI FATTURAZIONE PRINCIPI GENERALI PER LA DETERMINAZIONE DEL REDDITO AI FINI IRPEF IRAP SOSTITUZIONE D IMPOSTA. REGIMI CONTABILI ORDINARI REGIMI AGEVOLATI PREVIDENZA POSTA ELETTRONICA CERTIFICATA OBBLIGHI PRIVACY ASSICURAZIONE PROFESSIONALE OBBLIGATORIA OBBLIGO DI POS (POINT OF SALE) Pag. 1

2 INQUADRAMENTO E CONCETTI GENERALI IVA INIZIO ATTTIVITÀ argomento descrizione specificazioni Partita iva Il numero di Partita Iva viene attribuito dall Agenzia delle Entrate al momento della dichiarazione di inizio attività e resta invariato fino alla cessazione. Dichiarazione attività d inizio Codice identificativo Obblighi conseguenti Variazione dati e cessazione attività La dichiarazione d inizio attività Mod. AA9/12) deve essere presentata entro 30 gg. dall inizio dell attività professionale all Agenzia delle Entrate. Dal 1º gennaio 2008 è entrata in vigore la tabella dei codici di classificazione delle attività economiche, denominata ATECO 2007, configurati in sei cifre. Il Codice per l attività di psicologo è attività svolta da psicologi Tutti i titolari di Partita Iva hanno gli obblighi di fatturazione, di registrazione, di liquidazione, di versamento e di dichiarazione. In caso di variazione di uno degli elementi indicati nella dichiarazione di inizio attività (ad esempio del domicilio fiscale) il contribuente deve presentare la dichiarazione di variazione dati utilizzando sempre il modello AA9/11 per le persone fisiche. Le dichiarazioni devono essere presentate entro 30 giorni dalla data di avvenuta variazione, con le stesse modalità previste per l inizio attività. In caso di cessazione dell attività, è necessario presentare la relativa dichiarazione (sempre mod. AA9/11) entro 30 giorni dalla data di ultimazione delle operazioni relative alla liquidazione dell attività, con le stesse modalità previste per l inizio attività. La presentazione può essere cartacea o telematica direttamente dal contribuente o a mezzo intermediario abilitato Nel modello si può optare per il regime agevolato dei minimi L effettuazione dei versamenti fiscali deve avvenire esclusivamente per via telematica, mediante il modello F24. Per ulteriori approfondimenti Circolare n. 11/2007 dell Agenzia delle Entrate e Risoluzione n. 232/E del 20 agosto 2009, Pag. 2

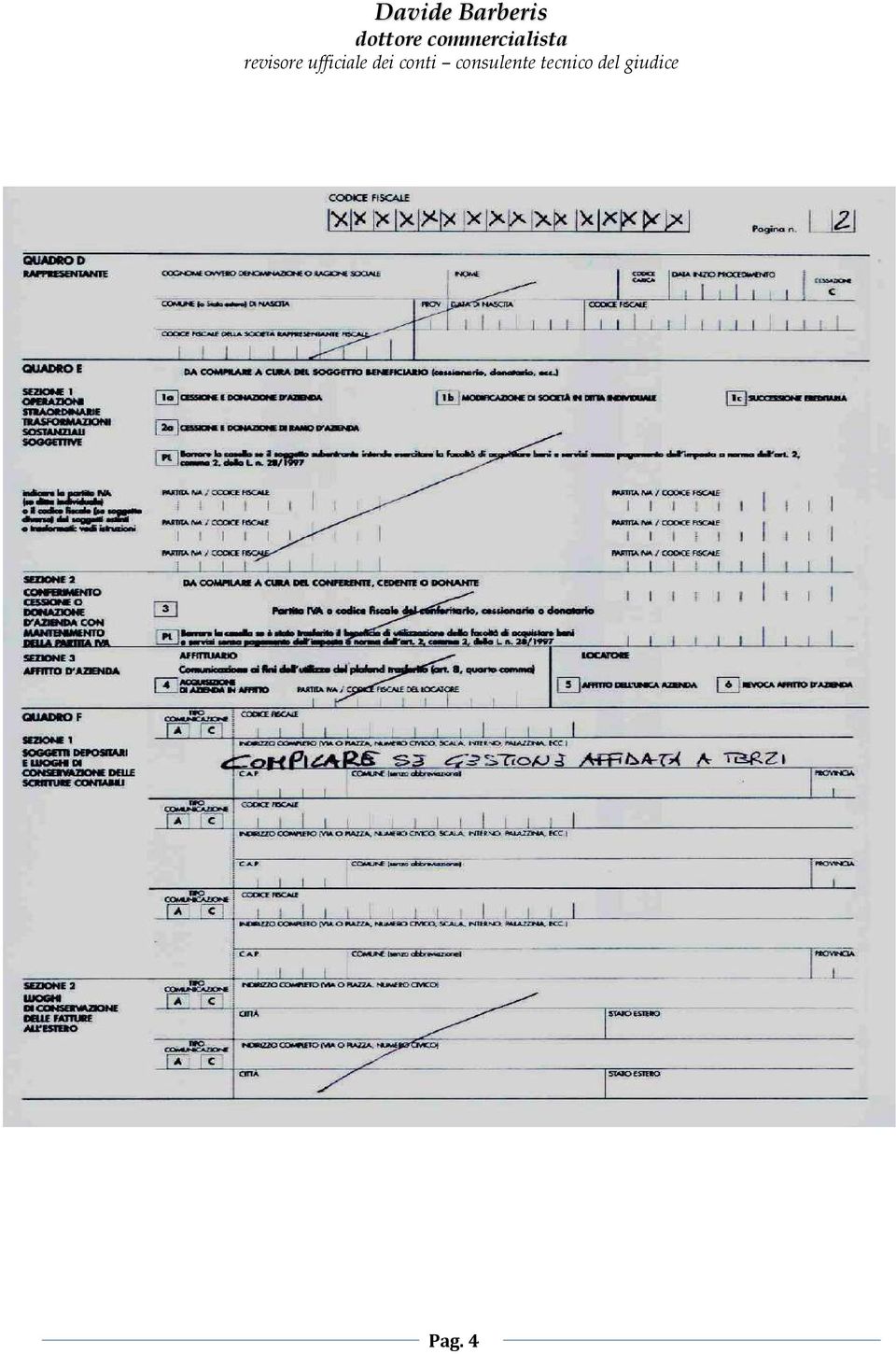

3 ESEMPIO COMPILAZIONE MODELLO AA9/12 Pag. 3

4 Pag. 4

5 Il modulo e le istruzioni sono reperibili sul sito Pag. 5

6 FATTURA argomento descrizione specificazioni Elementi essenziali della fattura Emissione Incasso compensi Bollo Esenzione IVA dei - data di emissione - numero progressivo che la identifichi in modo univoco; - nome e cognome, ditta, denominazione o ragione sociale, residenza o domicilio dei soggetti fra cui è effettuata l'operazione; - numero di codice fiscale e partita IVA dello psicologo; - numero di partita IVA e codice fiscale del cliente; - natura, qualità e quantità dei servizi formanti oggetto dell'operazione; - corrispettivi ed altri dati necessari per la determinazione della base imponibile aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro; in caso di operazioni esenti o non soggette: tipo di operazione e articolo di legge di esenzione o esclusione. Nel caso dello psicologo che fornisce prestazioni sanitarie alla persona, esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 La parcella/fattura va emessa al momento di effettuazione della prestazione, che per le prestazioni di servizi corrisponde all'atto del pagamento. In caso di pagamento anticipato o acconto, la fattura va emessa il giorno del pagamento, anche se non è stata eseguita in tutto o in parte la prestazione. La fattura deve essere emessa in due esemplari: l'originale, che va consegnato o spedito al cliente, e la copia che deve essere conservata dal professionista. I compensi pagati mediante assegno devono considerarsi percepiti nel momento in cui l assegno entra nella disponibilità del professionista con la consegna del titolo dal cliente al professionista. Non rileva, invece, ai fini dell imputazione temporale del compenso la circostanza che il versamento dell assegno sul conto corrente intervenga in un momento successivo o in un diverso periodo d imposta. I compensi pagati mediante bonifico devono considerarsi percepiti nel momento in cui il professionista riceve l accredito conseguendo l effettiva disponibilità sul conto corrente. La fattura per prestazioni esenti o non soggette ad iva è assoggettata ad imposta di bollo in misura fissa di 2 se l importo del documento è superiore ad 77,47. Le prestazioni di carattere sanitario (così come definite dal D. Ministero della Salute del 17/05/02) sono esenti ai fini IVA ai sensi dell art. 10 del D.P.R. 633/72.: "le prestazioni sanitarie di diagnosi, cura e riabilitazione rese alla persona nell'esercizio delle professioni e arti sanitarie soggette a vigilanza, ai sensi dell'articolo 99 del testo unico delle leggi sanitarie, approvato con regio decreto 27 luglio 1934, n. 1265, e successive modificazioni, ovvero individuate con decreto del Ministro della sanità, di concerto con il Ministro delle finanze. Altresì l art. 10 prevede altre ipotesi di esenzione e in particolare al comma 20 individua come esenti da IVA alcune prestazioni educative e di insegnamento. Lo psicologo può effettuare prestazioni anche soggette ad IVA. Nei casi di incertezza sull esenzione IVA della prestazione eseguita occorrono approfondimenti specifici. La descrizione troppo generica delle prestazioni oggetto di fatturazione, costituisce un irregolarità, come precisato dall Amministrazione finanziaria con datati documenti di prassi (cfr. RM del 3 maggio 1995, prot. 111) Agenzia delle Entrate risoluzione 29/05/2009 n. 138/e circolare 23/06/2010 n. 38/e In caso di attività totalmente esente non deve essere compilata la dichiarazione IVA come previsto dall art. 37 dpr 633/72. Pag. 6

7 Normativa e prassi relativa alla fattura elettronica verso la Pubblica amministrazione Attori del processo della Fattura- PA Processo di fatturazione elettronica verso le PA La fatturazione elettronica alla Pubblica Amministrazione D.p.r. 633/72: artt. 21, 21bis, 39 come modificati dalla L. 228/2012 Decreto legislativo 7 marzo 2005, n. 82: istitutivo del Codice dell Amministrazione Digitale Legge , n. 244 (art. 1, commi ): istituisce l obbligo della fatturazione elettronica verso la Pubblica Amministrazione e la gestione del sistema di interscambio (SdI) Decreto 7 marzo 2008: individua Il gestore del Sistema di Interscambio della fatturazione elettronica nonché le relative attribuzioni e competenze Decreto ministeriale , n. 55: regolamento in materia di emissione e ricevimento della fattura elettronica alla PA Decreto legge , n. 66: anticipazione dell obbligo e codici CIG/CUP Circolare DPCM-MEF , n. 1: interpretativa dm 55/2013 Circolare agenzia delle entrate , n. 18/e Operatori economici = fornitori della PA Intermediari: soggetti terzi ai quali gli operatori economici possono rivolgersi per compilazione e trasmissione della fattura elettronica e per l archiviazione sostitutiva Sistema d interscambio = Agenzia delle Entrate/ Sogei s.p.a./ministero dell Economia e delle Finanze (MEF) / Ragioneria Generale dello Stato (RGS) Pubblica amministrazione = amministrazioni pubbliche inserite nel conto economico consolidato individuate ai sensi dell articolo 1, comma 3 della legge 31 dicembre 2009, n. 196 (come disposto dall art. 6 c. 3 DM 55/2013) Riferimenti istituzionali web Operatore economico Predisposizione Fatturapa fatturapa.gov.it Agenzia per l Italia digitale presidenza del Consiglio dei Ministri agid.gov.it Indice delle pubbliche amministrazioni indicepa.gov.it Agenzia delle entrate agenziaentrate.gov.it Istituto nazionale di statistica istat.it É colui che effettua fatturazione elettronica verso un Amministrazione pubblica tramite il Sistema di Interscambio. Può predisporre, emettere e trasmettere autonomamente la fattura elettronica oppure avvalersi di un Intermediario Le operazioni che l Operatore Economico deve svolgere sono: predisposizione della fattura in formato XML secondo lo standard pubblicato sul sito FatturaPA firma della fattura con firma elettronica qualificata o digitale da parte del fornitore o di un terzo soggetto delegato invio della fattura al Sistema di interscambio (SDI), mediante uno dei canali previsti dalle Specifiche tecniche dello SDI (PEC, FTP, cooperazione applicativa), che provvede alla consegna della fattura all ufficio destinatario della PA ricezione delle notifiche e dei riscontri inviati dallo SDI a fronte dell esito della trasmissione della fattura conservazione secondo le modalità previste dalla normativa vigente Ogni fattura, o lotto di fatture, costituisce, per il Sistema di Interscambio, un file predisposto secondo il formato della FatturaPA. Il singolo file, oppure più file singoli, possono essere racchiusi in un file compresso, in formato zip, cioè in un file archivio. ESTENSIONE file XML (extensible Markup Language) firma elettronica garantisce l origine, l integrità Pag. 7

: istituisce l obbligo della fatturazione elettronica verso la Pubblica Amministrazione e la gestione del sistema di interscambio (SdI) Decreto 7 marzo 2008: individua Il gestore del")

8 il contenuto informativo obbligatorio della FatturaPA codice IPA Codice fiscale del servizio di fatturazione elettronica Il contenuto informativo non obbligatorio della FatturaPA Trasmissione informazioni rilevanti ai fini fiscali informazioni indispensabili ai fini di una corretta trasmissione della fattura al soggetto destinatario attraverso il Sistema di Interscambio È l informazione che gli operatori economici devono inserire nell elemento «codicedestinatario» della fattura elettronica E il codice identificativo univoco dell'ufficio destinatario della fattura riportato nell'indice delle Pubbliche amministrazioni (art. 3 DM 55/2013) consultabile sul sito E una stringa alfanumerica di 6 caratteri È l informazione che gli operatori economici devono inserire nell elemento «codicefiscale» della fattura elettronica Il codice fiscale di fatturazione elettronica associato all ufficio informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento informazioni che possono risultare di interesse per esigenze informative concordate tra Operatori economici e Amministrazioni pubbliche oppure specifiche dell emittente, con riferimento a particolari tipologie di beni e servizi, o di utilità per il colloquio tra le parti la FatturaPA si considera trasmessa solo al rilascio della ricevuta di consegna da parte del SdI (art. 2 c. 4 d.m. 55/2013) Nomenclatura Dopo aver preparato il file, esso deve essere nominato in maniera opportuna affinché possa essere accettato dal Sistema di Interscambio. codice paese va espresso secondo lo standard ISO alpha-2 code (per l Italia IT) l identificativo univoco del trasmittente progressivo univoco del file il separatore degli elementi estensione del file sia esso persona fisica o soggetto giuridico, è rappresentato dal suo identificativo fiscale (codice fiscale nel caso di soggetto trasmittente residente in Italia, identificativo proprio del Paese di appartenenza nel caso di soggetto trasmittente residente all estero). La lunghezza di questo identificativo è di: 11 caratteri (minimo) e 16 caratteri (massimo) nel caso di codice paese IT 2 caratteri (minimo) e 28 caratteri (massimo) altrimenti che compongono il nome file è rappresentato da una stringa alfanumerica di lunghezza massima di 5 caratteri e con valori ammessi da A a Z e da 0 a 9. è il carattere underscore ( _ ), codice ASCII 95 assume il valore.xml oppure.xml.p7m in base al tipo di firma utilizzata Invio tramite Posta Elettronica Certificata (PEC) esempi ITAAABBB99T99X999W_00001.xml IT _00002.xml.p7m FR _00003.xml L'indirizzo PEC a cui destinare i file è il seguente: sdi01@pec.fatturapa.it Il messaggio, comprensivo dell allegato, non deve superare la dimensione di 30 megabytes. Se tale limite dimensionale non viene rispettato non è garantito il buon esito della trasmissione. Il soggetto che utilizza il canale PEC riceverà, sulla casella di PEC da cui ha effettuato la trasmissione, i file messaggio prodotti dal SdI relativi al proprio invio. Il Sistema, con il primo messaggio di risposta, notifica di scarto o ricevuta di consegna, comunica al trasmittente l indirizzo di PEC che dovrà utilizzare per i successivi eventuali invii. L utilizzo di un indirizzo di PEC diverso da quello assegnato dal SdI non garantisce il buon fine della ricezione del file FatturaPA. Pag. 8

consultabile sul sito www.indice.gov.")

9 Termini Conservazione MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Art. 3 Conservazione dei documenti informatici, ai fini della loro rilevanza fiscale 1. I documenti informatici sono conservati in modo tale che: a) siano rispettate le norme del codice civile, le disposizioni del codice dell'amministrazione digitale e delle relative regole tecniche e le altre norme tributarie riguardanti la corretta tenuta della contabilità b) siano consentite le funzioni di ricerca e di estrazione delle informazioni dagli archivi informatici in relazione almeno al cognome, al nome, alla denominazione, al codice fiscale, alla partita IVA, alla data o associazioni logiche di questi ultimi, laddove tali informazioni siano obbligatoriamente previste. Ulteriori funzioni e chiavi di ricerca ed estrazione potranno essere stabilite in relazione alle diverse tipologie di documento con provvedimento delle competenti Agenzie fiscali 2. Il processo di conservazione dei documenti informatici termina con l'apposizione di un riferimento temporale opponibile a terzi sul pacchetto di archiviazione 3. Il processo di conservazione di cui ai commi precedenti è effettuato entro il termine previsto dall'art. 7, comma 4-ter, del decreto-legge 10 giugno 1994, n. 357, convertito con modificazioni dalla legge 4 agosto 1994, n. 489 (tre mesi dal termine di scadenza delle dichiarazioni annuali) Art. 5 - Obbligo di comunicazione e di esibizione delle scritture e dei documenti rilevanti ai fini tributari 1. Il contribuente comunica che effettua la conservazione in modalità elettronica dei documenti rilevanti ai fini tributari nella dichiarazione dei redditi relativa al periodo di imposta di riferimento 2. In caso di verifiche, controlli o ispezioni, il documento informatico è reso leggibile e, a richiesta, disponibile su supporto cartaceo o informatico presso la sede del contribuente ovvero presso il luogo di conservazione delle scritture dichiarato dal soggetto ai sensi dell'art. 35, comma 2, lettera d), del decreto del Presidente della Repubblica 26 ottobre 1972, n Il documento conservato può essere esibito anche per via telematica secondo le modalità stabilite con provvedimenti dei direttori delle competenti Agenzie fiscali. Pag. 9

10 ANALISI ESPLICATIVA DEL REGIME IVA DELLE PRESTAZIONI DELLO PSICOLOGO 1 TIPOLOGIA DI PRESTAZIONI CONSULENZA E SOSTEGNO PSICO- LOGICO PSICOLOGIA CLI- NICA DIAGNOSI PSICO- LOGICA ESENTI 2 IMPONIBILI IVA 22% 3 Seduta di consulenza e/o sostegno psicologico individuale Seduta di consulenza e/o sostegno psicologico alla coppia e alla famiglia Seduta di consulenza e/o sostegno al gruppo Colloquio psicologico clinico individuale e osservazione clinica e comportamentale diretta o indiretta. Include visita psicologica Colloquio psicologico clinico familiare o di coppia. Include mediazione familiare Indagine psicologica per la valutazione dell inserimento ambientale o per la verifica del trattamento Certificazione e relazione breve di trattamento Consulenze psicologico-cliniche a enti pubblici o privati con impegno orario predeterminato Analisi, definizione e stesura di relazione psicologico-clinica Supervisione psicodiagnostica e/o clinica di gruppo Supervisione psicodiagnostica e/o clinica individuale Colloquio anamnestico e psicodiagnostico individuale Colloquio anamnestico e psicodiagnostico familiare o di coppia. Esame psicodiagnostico Certificazione e relazione breve psicodiagnostica Valutazione neuropsicologica, include profilo psicofisiologico Colloquio di sintesi psicodiagnostica e restituzione Somministrazione e interpretazione di test cartamatita Somministrazione, siglatura e interpretazione di reattivo proiettivo Somministrazione, scoring e interpretazione di inventario o questionario per la valutazione globale della personalità, del disagio psicologico o della psicopatologia, dei costrutti interpersonali e delle relazioni, dello sviluppo psicosociale e il comportamento adattivo Interviste strutturate e strumenti osservativi Somministrazione, scoring e interpretazione di test attitudinale, di interessi Somministrazione, scoring e interpretazione di batteria neuropsicologica per valutazione di funzioni cognitive e relativi disturbi, valutazione del linguaggio e relativi disturbi, test di profitto Somministrazione, scoring e interpretazione di scala o batteria per la misurazione globale dello svi- 1 Testo aggiornato al 10/09/07 secondo la normativa fiscale: DPR 26 ott n.633- art. 10 ; D.M. 21 gennaio 1994 G.U. 2 febbraio 1994, n. 26; D.M. 17 maggio Solo le prestazioni sanitarie finalizzate a tutelare la salute del paziente. Sono, altresì, esenti ex Art. 14, comma 10, Legge 537/1993: I versamenti eseguiti dagli enti pubblici per l esecuzione di corsi di formazione, aggiornamento, riqualificazione e riconversione del personale costituiscono in ogni caso corrispettivi di prestazioni di servizi esenti dall imposta sul valore aggiunto, ai sensi dell articolo 10 del D.P.R. 26 ottobre 1972, n. 633 Pag. 10

11 ABILITAZIONE RIABILITAZIONE PSICOLOGICA PSICOTERAPIA E PSICOLOGIA DEL LAVORO E DELLE ORGANIZZAZIONI PSICOLOGIA DELL EDUCAZIONE E DELL luppo mentale e dell intelligenza Stesura della Diagnosi Funzionale all inserimento scolastico di alunno handicappato e del Profilo Elaborazione del Piano Educativo Individualizzato Verifica periodica del Piano Dinamico Funzionale o Piano Educativo Individualizzato Programmazione di training individuale o collettivo per disturbi dell apprendimento scolastico Definizione e stesura di programma di riabilitazione di specifici deficit o disturbi comportamentali e di rieducazione funzionale di specifici processi o abilità cognitive. Definizione e stesura di un programma di riabilitazione del comportamento psicosociale, di terapia ricreazionale, terapia del gioco, terapia vocazionale e occupazionale Verifica e aggiustamento di programma riabilitativo o rieducativi Rieducazione funzionale di specifici processi o abilità cognitive e psicomotorie Tecniche espressive di gruppo con finalità terapeutico-riabilitative Tecniche espressive individuali con finalità terapeutico-riabilitative Psicoterapia individuale Psicoterapia di coppia o familiare Psicoterapia di gruppo Assessment Center Intervista di selezione del personale. Include: Intervista strutturata di selezione del personale. Colloquio di Career Counseling. Selezione del personale. Include: definizione del fabbisogno e analisi delle mansioni, reclutamento, selezione, colloqui e interviste, test e relazione finale. Analisi del fabbisogno formativo e programmazione di corso di formazione e/o di aggiornamento. Include: rilevazione dei fabbisogni formativi, analisi della motivazione, progettazione, realizzazione del corso, monitoraggio e follow-up dell attività formativa, predisposizione di strumenti di analisi quantitativa e qualitativa, analisi dei risultati e valutazione dei processi di apprendimento. Sviluppo e gestione psicologica delle risorse umane. Include: analisi dei bisogni, progettazione dell intervento, costruzione degli strumenti e valutazione dei risultati, tecniche di creatività, soluzione dei problemi e di comunicazione. Analisi organizzativa. Include: mappatura e analisi dei processi e dei ruoli aziendali, revisione organizzativa, definizione dei fabbisogni, indagini di clima organizzativo, interventi di psicologia della sicurezza nei luoghi di lavoro. Consulenza di comunicazione di marketing e pubblicità. Colloquio individuale per l orientamento scolastico Consulenza d orientamento scolastico per Pag. 11

12 ORIENTAMENTO PSICOLOGIA DI COMUNITA PSICOLOGIA GIU- RIDICA PSICOLOGIA DEL- LA SALUTE PSICOLOGIA DEL- LO SPORT Refertazione a uso pensioni, idoneità alla guida e al porto d armi Refertazione per valutazione dei postumi d infortunio o d incidente classi, rivolta a ragazzi, genitori e/o insegnanti Consulenza/formazione psicologica per insegnanti, educatori o genitori Consulenze psicologico-educative per conto di enti pubblici o privati con impegno orario predeterminato Somministrazione, scoring e interpretazione di questionari per l orientamento: metodi di studio, autoefficacia, decisionalità, assertività Esame psicoattitudinale in relazione a una scelta professionale Elaborazione e costruzione di progetto di analisi di comunità Organizzazione e conduzione di focus group Analisi/Stesura di profilo/relazione psicologica di comunità Analisi organizzativa di istituzioni, gruppi, associazioni e comunità Consulenza presso il Tribunale Ordinario, per i Minorenni, di Sorveglianza e presso gli Istituti Penitenziari Consulenza tecnica giudiziale di parte o d ufficio, comprensiva di relazione scritta Colloquio o consulenza fuori sede: visite collegiali, visite domiciliari, assistenza al dibattimento Visione della documentazione e degli atti processuali Colloquio di valutazione della coppia o del minore, nei casi di affido, adozione, separazione e divorzio Assistenza all ascolto protetto di minori Vigilanza e consulenza psicologica su: affidamento familiare, affidamento preadottivo, affidamento a istituzioni, famiglia con situazioni a rischio. Predisposizione esecutiva di un progetto di educazione sanitaria, verifica e valutazione con relazione finale secondo accordi tra le parti. Corso di sensibilizzazione e di informazione sui corretti stili di vita, per modificare abitudini negative e a rischio per la salute. Include: training antifumo; educazione sessuale... fino a 20 persone 60 oltre le 20 persone Sedute individuali : educazione sessuale, gestione dello stress, Biofeedbak training, training antifumo... Indagini per individuazione precoce/prevenzione di situazioni a rischio di psicopatologia: disagio, maltrattamento, abuso Assistenza psicologica di squadra con presenza ad allenamenti, a gare e a ritiri Consulenza psicologica per il management sportivo Preparazione mentale alle gare per singolo atleta. Training cognitivo di gestione dello stress agonistico o training ideomotorio. Analisi e incremento delle abilità attentive e di concentrazione. Analisi e Pag. 12

13 ARBITRATO Questo elenco è solo esplicativo. incremento della motivazione individuale. Interventi psicologici per migliorare la prestazione atletica Socioanalisi di gruppi sportivi Attività inerenti Pag. 13

14 Esempio: fattura generica Emittente Dott. XXXX XXXXX Psicologo Studio: Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx ESEMPI FATTURAZIONE Cliente Spett.le Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Data Documento Numero Unità di Descrizione Quantità Prezzo Unitario Codice IVA Importo misura Onorario professionale per: Contributo integrativo 2% (su ) Bollo Ritenuta d acconto 20% (su ) 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) - 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 7) Non imponibile 8) Fuori campo IVA 9) Esente IVA Totale C (7+8+9) 1-2-3) Operazione imponibile 7) operazione non imponibile ai sensi dell art. 8) operazione fuori campo IVA ai sensi dell art... 9) esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 Totale D (A+B+C) Ritenuta (E) Netto a pagare (D+E) - Esempio cliente privato Emittente Dott. XXXX XXXXX Psicologo Studio: Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Cliente Spett.le Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy Data Documento Numero Fattura 10/2012 Unità di Descrizione Quantità Prezzo Unitario Codice IVA Importo misura Onorario professionale per: seduta di consulenza e/o sostegno psicologico individuale Contributo integrativo 2% (su 105,00) Bollo h. 3 35, ,00 2,10 2 Ritenuta d acconto 20% (su ) 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) 0 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 0 7) Non imponibile 8) Fuori campo IVA 9) Esente IVA Totale C (7+8+9) 2 107,10 109,10 Totale D (A+B+C) 1-2-3) Operazione imponibile 109,10 7) operazione non imponibile ai sensi dell art. Ritenuta (E) 8) operazione fuori campo IVA ai sensi dell art. 2 d.p.r. 633/72 9) esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 Netto a pagare (D+E) 109,10 Pag. 14

1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) - 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 7) Non imponibile 8) Fuori campo IVA 9) Esente IVA Totale C (7+8+9) 1-2-3)")

15 Esempio cliente impresa/professionista prestazione esente Emittente Dott. XXXX XXXXX Psicologo Studio: Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Cliente Spett.le Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Data Documento Numero Fattura 10/2012 Unità di Descrizione Quantità Prezzo Unitario Codice IVA Importo misura Onorario professionale per: seduta di consulenza h. 3 35, ,00 e/o sostegno psicologico individuale Contributo integrativo 2% (su 105,00) 2,10 Bollo 8 2 Ritenuta d acconto 20% (su ) 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 7) Non imponibile 8) Fuori campo IVA 1-2-3) Operazione imponibile 7) operazione non imponibile ai sensi dell art. 8) operazione fuori campo IVA ai sensi dell art. 2 d.p.r. 633/72 9) esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 2 9) Esente IVA 107,10 Totale C (7+8+9) Totale D (A+B+C) Ritenuta (E) Netto a pagare (D+E) 109,10 109,10-21,00 88,10 Esempio cliente impresa/professionista prestazione ivata normale Emittente Dott. XXXX XXXXX Psicologo Studio: Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Cliente Spett.le Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Data Documento Numero Fattura 10/2012 Unità di Descrizione Quantità Prezzo Unitario Codice IVA Importo misura Onorario professionale per: seduta di Colloquio h. 3 35, ,00 individuale per l orientamento scolasti- co (prestazione non sanitaria) Contributo integrativo 2% (su 105,00) 2 2,10 Bollo Ritenuta d acconto 20% (su 105 ) 21 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) 107,10 107,10 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 23,56 23,56 7) Non imponibile 8) Fuori campo IVA 9) Esente IVA Totale C (7+8+9) 1-2-3) Operazione imponibile 7) operazione non imponibile ai sensi dell art. 8) operazione fuori campo IVA ai sensi dell art. 2 d.p.r. 633/72 9) esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 Totale D (A+B+C+) 130,66 Ritenuta (E) -21,00 Netto a pagare (D+E) 109,66 Pag. 15

2,10 Bollo 8 2 Ritenuta d acconto 20% (su ) 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A")

16 Esempio regime minimi (ex dart. 1 c.100 l , n. 244 e dell art. 27, cc. 1 e 2 D.L , n. 98 conv. L.111/2011) Emittente Cliente Dott. XXXX XXXXX Psicologo Spett.le Studio: Città ( ), via xxxxxx, n. xx Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Data Documento Numero Fattura 10/2012 Unità di misura Descrizione Quantità Prezzo Unitario Codice IVA Importo Onorario professionale per: sedute di socioanalisi di gruppi sportivi Contributo integrativo 2% (su 105,00) Bollo h. 3 35, ,00 2,10 2 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 7) Non soggetta 107,10 8) Fuori campo IVA 2 9) Esente IVA Totale C (7+8+9) 1-2-3) Operazione imponibile 7) operazione effettuata ai sensi dell art. 1 c.100 l , n. 244 e dell art. 27, cc. 1 e 2 D.L , n. 98 conv. L.111/2011 8) operazione fuori campo IVA ai sensi dell art. 2 d.p.r. 633/72 9) esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 Totale D (A+B+C) Ritenuta (E) ,10 109,10 Netto a pagare (D+E) 109,10 Esempio regime forfettario dei minimi (ex art. 1, co L , n. 190) Emittente Cliente Dott. XXXX XXXXX Psicologo Spett.le Studio: Città ( ), via xxxxxx, n. xx Città ( ), via xxxxxx, n. xx C.F. yyyyyyyyyyyyyyyy C.F. yyyyyyyyyyyyyyyy P.IVA xxxxxxxxxxx Data Documento Numero Fattura 10/2012 Unità di misura Descrizione Quantità Prezzo Unitario Codice IVA Importo Onorario professionale per: sedute di socioanalisi di gruppi sportivi Contributo integrativo 2% (su 105,00) Bollo h. 3 35, ,00 2,10 2 1) Imponibile 10% 2) Imponibile 22% 3) Imponibile % Totale A (1+2+3) 4) IVA 10% 5) IVA 22% 6) IVA % Totale B (4+5+6) 7) Non soggetta 107,10 8) Fuori campo IVA 1-2-3) Operazione imponibile 7) operazione effettuata ai sensi dell art. 1, co L , n ) operazione fuori campo IVA ai sensi dell art. 2 d.p.r. 633/72 9) esente IVA ai sensi dell'art.10 n. 18 d.p.r. 633/72 2 9) Esente IVA Totale C (7+8+9) Totale D (A+B+C) Ritenuta (E) ,10 109,10 Netto a pagare (D+E) 109,10 Pag. 16

Bollo h.")

17 PRINCIPI GENERALI PER LA DETERMINAZIONE DEL REDDITO AI FINI IRPEF principi, compensi, spese argomento descrizione specificazioni Principio di cassa Nella determinazione del reddito tendenzialmente si applica il c.d. principio di cassa, in base al quale concorrono alla formazione del reddito i compensi percepiti (incassati) e le spese effettivamente sostenute (pagate) nel periodo di imposta. Eccezioni al principio di cassa Incasso dei compensi/pagamento delle spese I COSTI RELA- TIVI A BENI STRUMENTALI IMMOBILI DI PROPRIETÀ STRUMENTALI a) ammortamento dei beni strumentali; b) canoni di locazione finanziaria; c) spese di ristrutturazione immobili 4 ; d) le quote di indennità di trattamento di fine rapporto e di cessazione dei rapporti di lavoro coordinata e continuativa maturate nel periodo di imposta. In queste ipotesi, infatti, la deduzione deve avvenire in relazione non al momento in cui il costo è stato sostenuto ma al periodo a cui detto costo è riferibile (principio di competenza). Le transazioni finanziarie mediante assegno devono considerarsi sostenute nel momento in cui l assegno entra nella disponibilità del percettore con la consegna del titolo. Non rileva, invece, ai fini dell imputazione temporale del compenso la circostanza che il versamento dell assegno sul conto corrente intervenga in un momento successivo o in un diverso periodo d imposta. Le transazioni finanziarie mediante bonifico devono considerarsi sostenute nel momento in cui il beneficiario riceve l accredito conseguendo l effettiva disponibilità sul conto corrente. Sono considerati strumentali quei beni la cui utilità non si esaurisce in un solo esercizio ma partecipa alla formazione del reddito di più esercizi e vengono utilizzati per l esercizio dell attività. Trattasi di computer, macchine per ufficio, apparecchiature, mobili, attrezzature, impianti. La spesa relativa a tali beni non è deducibile interamente nell anno di pagamento, bensì in quote costanti d ammortamento in base alle percentuali stabilite dal Ministero nel D.M. 31 dicembre Il reddito professionale si determina applicando il principio di cassa: tra le deroghe a tale principio vi è proprio l ammortamento dei beni ammortizzabili di costo superiore ad 516,46 euro. In questo caso la partecipazione al costo dei beni strumentali deve avvenire per quote, a prescindere dall effettivo pagamento del bene, ancorché nel contratto di acquisto sia stato convenuto il pagamento rateale o questo non sia ancora avvenuto. Per i beni strumentali di costo unitario non superiore ad 516,46 euro è consentita la deduzione integrale della spesa nell esercizio dell effettivo sostenimento, applicandosi, quindi, il principio di deducibilità per cassa. In caso di beni ad utilizzo promiscuo (cioè sia per l esercizio della professione che per uso personale o familiare) la deduzione delle quote di ammortamento e delle relative spese è del 50%, anche se di valore inferiore a 516,46 euro. La percentuale dell ammortamento è la stessa anche per i beni acquistati nel corso dell anno. Nel caso di acquisto di immobile adibito al 100% ad uso studio il costo è deducibile attraverso il processo di ammortamento con un aliquota del 3% 5. L Iva pagata, invece, è detraibile dal Agenzia delle Entrate risoluzione 29/05/2009 n. 138/e circolare 23/06/2010 n. 38/e Coefficienti di ammortamento dei beni strumentali Edifici 3% Costruzioni leggere 10% Mobili e macchine ordinarie 12% d ufficio Macchinari, apparecchi e 15% attrezzature varie (condizionamento, frigoriferi, distributore automatico ecc.) Macchine d ufficio elettriche, 20% compresi computer, sistemi telefonici, fax, stampanti, fotocopiatrici, ecc. Impianti interni speciali 25% di comunicazione e teleselezione Ammodernamento, ristrutturazione 20% e manu- tenzione straordinaria dei locali utilizzati per l attività Impianti di allarme; impianti 30% di ripresa fotogra- fica, cinematografica e televisiva 4 Le spese di ristrutturazione di immobili non incrementative si deducono nel limite del 5 per cento del costo dei beni ammortizzabili, nell esercizio di sostenimento. L eccedenza è deducibile nei cinque periodi d imposta successivi. (art. 54, comma 2 del Tuir). 5 Si precisa che gli immobili strumentali non concorrono a formare il reddito fondiario. Pag. 17

spese di ristrutturazione immobili 4 ; d) le quote di indennità di trattamento di fine rapporto e di cessazione dei rapporti di lavoro coordinata e continuativa maturate nel")

18 AL 100% IMMOBILI IN LEASING O IN LOCAZIONE SEMPLICE STRUMENTALI AL 100% 1 gennaio Se l immobile è stato acquistato con mutuo, gli interessi passivi sono deducibili. Per effetto delle disposizioni contenute nella Finanziaria 2007, dal 1 gennaio 2007 è ammessa la deduzione dal reddito professionale delle quote di ammortamento dell immobile strumentale, ma la rilevanza fiscale della deduzione è limitata solo agli acquisti effettuati nel triennio A partire dal 2007, in caso di vendita dell immobile acquistato nel triennio , la conseguente componente reddituale straordinaria assumerà piena rilevanza fiscale, in conseguenza delle modifiche apportate all art. 54, comma 1-bis del D.P.R. n. 917/86. I canoni di leasing relativi ai beni immobili strumentali sono deducibili a condizione che il leasing abbia durata: compresa fra 8 e 15 anni; se detto arco temporale è superiore a 15 anni, quest ultima è la durata minima contrattuale richiesta dalla norma. Tale normativa trova applicazione per tutti i contratti di leasing stipulati entro il 31 dicembre 2009, per cui i relativi canoni di locazione sono deducibili (nel limite di un terzo per il periodo di imposta 2009) a condizione che il contratto sia stato stipulato nel rispetto dei limiti temporali di cui sopra. Per contro, se il contratto di leasing è stato stipulato in data successiva al 31 dicembre 2009 risulteranno irrilevanti nella determinazione del reddito di lavoro autonomo, i canoni di locazione sostenuti (ai sensi della Risoluzione n. 13/E del 2 marzo 2010). Si precisa, inoltre, che la precedente formulazione della norma art. 54, comma 2 del Tuir, vigente fino al 1 gennaio 2007, per i beni immobili strumentali utilizzati in forza di un contratto di leasing, prevedeva la deducibilità della rendita catastale dell immobile; nell attuale formulazione dell art. 54 tale indicazione non è stata riproposta e, quindi per tutti i contratti di locazione stipulati a partire dal 1 gennaio 2010, la rendita catastale dell immobile non potrà essere portata in deduzione nella determinazione del reddito di lavoro autonomo. Per il leasing valgono le limitazioni già descritte per l acquisto. Pag. 18

19 SPESE DI AM- MODERNAMEN- TO, RISTRUT- TURAZIONE E MANUTENZIO- NE STRAORDI- NARIA DELL IMMOBILE STRUMENTALE AL 100% Per quanto concerne tali spese è necessario distinguere il periodo in cui gli immobili strumentali all attività sono stati acquistati: se l immobile è stato acquistato nel 2007, le spese relative all ammodernamento, ristrutturazione e manutenzione straordinaria dello stesso sono deducibili con la capitalizzazione sul costo dell immobile e, pertanto, vengono spesate attraverso l ammortamento; se l immobile è stato acquistato prima del 2007, la Risoluzione n. 99 del 8 aprile 2009, l art. 54, comma 2, prevede la deducibilità delle spese in quote costanti nel periodo di imposta e nei quattro successivi senza l imputazione ad incremento del valore dell immobile; se l immobile è acquistato successivamente al 31/12/2009, in argomento non si è ancora addivenuti ad una soluzione interpretativa della norma: salvo successiva e specifica risoluzione, si ipotizza che possa trovare applicazione la regola dettata dall art. 54 per le spese non incrementative e cioè la deducibilità dovrebbe essere consentita nel limite del 5% del costo complessivo di tutti i beni ammortizzabili, quale risulta all inizio del periodo di imposta nel registro obbligatorio per gli esercenti arti e professioni (art. 9, D.P.R. n. 600/73), mentre l eccedenza è deducibile a quote costanti nei cinque periodi di imposta successivi. Per gli immobili di proprietà utilizzati promiscuamente è prevista la deduzione della rendita catastale nella misura del 50%, purché il professionista non disponga nello stesso comune di altro immobile ad uso esclusivamente professionale, ed il relativo reddito fondiario concorre a formare il reddito complessivo del professionista. Parimenti sono deducibili nella misura del 50% le spese per i servizi relativi a tali immobili, anche se sostenute per ammodernamento, ristrutturazione e manutenzione straordinaria. Nel caso di immobili in leasing o in locazione semplice ad uso promiscuo è deducibile il 50% del canone, sia in caso di leasing, sia in caso di semplice locazione, a condizione che il professionista non disponga nello stesso comune di altro immobile ad uso esclusivamente professionale. Parimenti sono deducibili nella misura del 50% le spese per i servizi relativi a tali immobili. IMMOBILI IN PROPRIETÀ AD USO PROMI- SCUO IMMOBILI IN LEASING O IN LOCAZIONE AD USO PROMI- SCUO LEASING BENI MOBILI STRU- MENTALI VEICOLI I canoni di leasing sono interamente deducibili ai fini Irpef ed Irap se il bene è inerente all attività professionale. In relazione all Irap va, però, precisato che, ai fini della deduzione, non si tiene conto degli interessi passivi. La deduzione è ammessa solo se la durata del contratto di leasing non è inferiore alla metà del periodo d ammortamento. Così, ad esempio, poiché per i computer il coefficiente di ammortamento è il 20%, il periodo di ammortamento è di 5 anni e, conseguentemente, la durata del contratto di leasing relativo a tali beni deve essere almeno pari a 30 mesi. Come evidenziato nell introduzione, i canoni leasing sono deducibili per competenza e non per cassa. L Iva è totalmente detraibile. La categoria dei veicoli comprende autoveicoli, autovetture, ciclomotori e motocicli. Il costo di acquisto di autovetture per il trasporto di persone, autocaravan, ciclomotori e motocicli è deducibile e viene ammortizzato in quattro anni. La deduzione è ammessa per un solo mezzo nel caso di professionista individuale. In caso di studio associato è ammessa la deduzione di un mezzo per ogni socio. Per il leasing valgono le limitazioni già descritte per l acquisto. Il DL n. 16/12 ha modificato la deducibilità dei canoni di leasing a decorrere dai contratti stipulati dal La nuova regola è la seguente: la deduzione fiscale dei canoni è ammessa a prescindere dalla durata del contratto, ma deve essere rispettato un periodo minimo entro il quale stanziare i canoni medesimi. Sarà quindi possibile stabilire una durata contrattuale inferiore al minimo fiscale ma questo non impedisce la deduzione del canone che resta tuttavia subordinata al rispetto dei criteri fiscali di durata minima. Dal 2013 secondo quanto previsto dalla legge n.228/12 (legge di Stabilità 2013), non può essere dedotto l intero costo di acquisto del veicolo ma il 20% di un costo massimo, variabile in base alla tipologia di veicolo. Più preci- Pag. 19

20 LEASING AUTO E AUTOVEICOLI Le collaborazioni occasionali e a progetto In quest ultima ipotesi, non essendo possibile intestare gli autoveicoli allo studio associato, è opportuno che il socio conferisca in uso allo studio l autoveicolo mediante una semplice scrittura privata di comodato gratuito. Secondo quanto previsto dal D.L. n. 262/2006, non può essere dedotto l intero costo di acquisto del veicolo ma il 40% di un costo massimo, variabile in base alla tipologia di veicolo. Più precisamente, le autovetture sono deducibili mediante il processo d ammortamento per un massimo di 7.230,40 euro (40% di ,99), i motocicli per un massimo di 1.652,67 euro (40% di 4.131,66), i ciclomotori per un massimo di 826,33 euro (40% di 2.065,83). Tali limiti valgono anche se i veicoli sono stati acquistati in leasing. Quando i veicoli sono presi a noleggio la deducibilità del 40% può essere calcolata su un costo massimo non superiore a 3.615,20 euro per le autovetture e gli autocaravan, 774,69 euro per i motocicli, 413,17 euro per i ciclomotori. Le spese inerenti agli autoveicoli suddetti (come ad es. manutenzione, carburanti, assicurazioni, tasse, parcheggio e custodia auto, pedaggi stradali, noleggio e locazione ecc.) sono tutte deducibili al 40%. Per quanto attiene all Iva, nel rispetto del principio di inerenza, è detraibile nella misura forfetaria del 40%, senza alcuna possibilità di prova contraria, l Iva relativa ai veicoli stradali a motore utilizzati promiscuamente. Anche nel caso d acquisto in leasing dell auto valgono le limitazioni già viste in precedenza per tale mezzo di trasporto. Si applicano, inoltre, tutte le stesse regole di deduzione viste per le operazioni di leasing dei beni mobili strumentali. Tuttavia, la Finanziaria 2007 ha previsto che per i contratti stipulati dal 1 gennaio 2007, la durata del contratto non deve essere inferiore all intero periodo di ammortamento (4 anni). Per quanto attiene all Iva, anche nel caso del leasing, nel rispetto del principio di inerenza, è detraibile nella misura forfetaria del 40%, senza alcuna possibilità di prova contraria, l Iva relativa ai canoni di leasing avente ad oggetto veicoli stradali a motore utilizzati promiscuamente. Sono considerate occasionali le collaborazioni che si riferiscono ad un determinato incarico e non hanno il carattere della ripetitività, non hanno una retribuzione periodica prestabilita e sono svolte senza il vincolo della subordinazione. Le collaborazioni a progetto, invece, sono prestazioni prevalentemente personali svolte senza vincolo di subordinazione che devono essere riconducibili ad uno o più progetti specifici o programmi di lavoro determinati dal committente e gestiti autonomamente dal collaboratore in funzione del risultato. Non sono deducibili i compensi per le prestazioni rese: dal co- samente, le autovetture sono deducibili mediante il processo d ammortamento per un massimo di 3.615,20 euro (20% di ,99), i motocicli per un massimo di 826,33 euro (20% di 4.131,66), i ciclomotori per un massimo di 413,17 euro (20% di 2.065,83). Tali limiti valgono anche se i veicoli sono stati acquistati in leasing. Quando i veicoli sono presi a noleggio la deducibilità del 20% può essere calcolata su un costo massimo non superiore a 3.615,20 euro per le autovetture e gli autocaravan, 774,69 euro per i motocicli, 413,17 euro per i ciclomotori. Le spese inerenti agli autoveicoli suddetti (come ad es. manutenzione, carburanti, assicurazioni, tasse, parcheggio e custodia auto, pedaggi stradali, noleggio e locazione ecc.) sono tutte deducibili al 20%. Per quanto attiene all Iva, nel rispetto del principio di inerenza, è detraibile nella misura forfetaria del 40%, senza alcuna possibilità di prova contraria, l Iva relativa ai veicoli stradali a motore utilizzati promiscuamente. Il DL n. 16/12 ha modificato la deducibilità dei canoni di leasing a decorrere dai contratti stipulati dal La nuova regola è la seguente: la deduzione fiscale dei canoni è ammessa a prescindere dalla durata del contratto, ma deve essere rispettato un periodo minimo entro il quale stanziare i canoni medesimi. Sarà quindi possibile stabilire una durata contrattuale inferiore al minimo fiscale ma questo non impedisce la deduzione del canone che resta tuttavia subordinata al rispetto dei criteri fiscali di durata minima. Le prestazioni di lavoro accessorio di tipo occasionale svolte in favore di committenti imprenditori commerciali o professionisti non possono superare i 30 gg. Lavorativi e il limite di euro nei confronti di ciascun singolo committente, fermo restando il limite complessivo di euro nel corso di un anno solare. Tale Pag. 20

, i motocicli per un massimo di 1.652,67 euro (40% di 4.")

21 Spese per prestazioni di lavoro subordinato Interessi passivi Software programmi applicativi per il computer Giornali, riviste e libri Viaggi e trasferte: aerei, treni, auto e pedaggi stradali SPESE DEDU- CIBILI PAR- ZIALMENTE niuge, dai figli affidati o affiliati, dai figli minorenni o permanentemente inabili al lavoro, dagli ascendenti. I compensi, ad eccezione di quelli detti, sono deducibili ai fini Irpef, mentre non lo sono ai fini Irap. I compensi erogati per prestazioni professionali sono deducibili al 100% sia ai fini Irpef che Irap. Mentre i compensi occasionali sono soggetti a ritenute d acconto del 20%, le prestazioni a progetto producono redditi assimilati al lavoro dipendente e la tassazione avviene secondo la normativa prevista per i lavoratori dipendenti. Sono deducibili ai fini Irpef tutte le spese relative al personale dipendente, comprese le quote annuali accantonate per indennità, quiescenza e previdenza. Ai fini Irap sono deducibili solamente i contributi Inail, le spese relative agli apprendisti e le spese relative agli assunti con contratto di formazione e lavoro. La legge configura una disciplina diversa per la deduzione degli interessi passivi, in base al diverso rapporto a cui essi afferiscono. In caso di mutuo: tali interessi sono deducibili qualora il mutuo sia stato stipulato per l acquisto di beni e servizi inerenti l attività professionale, nella stessa misura in cui è deducibile il bene. Gli interessi passivi sul mutuo per l immobile strumentale sono deducibili al 100%. Gli interessi passivi su conto corrente sono deducibili esclusivamente nel caso in cui il conto corrente sia tenuto per l attività professionale. Gli interessi passivi verso fornitori, tanto moratori quanto per dilazione di pagamento, sono deducibili nella stessa misura in cui lo è il bene o il servizio. Invece, gli interessi per IVA trimestrale sono indeducibili. Tutti gli interessi, qualsiasi sia la natura, sono indeducibili ai fini Irap. Le spese per software e altri beni immateriali, anche se acquistati in proprietà dal professionista, sono deducibili interamente nell anno di pagamento sia ai fini Irpef che Irap. Nel caso di giornali, riviste e libri, la spesa è interamente deducibile sia ai fini Irpef che Irap. Le spese per aerei, treni, auto e pedaggi stradali sono deducibili se si riferiscono a trasferte operate fuori dal comune di residenza del professionista. Le spese per ristoranti e alberghi possono essere dedotte nella misura del 75% e, in ogni caso per un importo complessivamente non superiore al 2% dei compensi percepiti. Le spese sono documentate da ricevute fiscali o fatture, sempre intestate al professionista. L Iva è detraibile sulla base dei principi generali previsti dall art. 19 del D.P.R. 633/1972, nella misura in cui i servizi stessi risultano inerenti ad operazioni che consentono l esercizio del diritto alla detrazione 6. Detto ciò, va aggiunto che tali spese, comunque, sono integralmente deducibili se sostenute dal committente per conto del professionista e da quest ultimo addebitate in fattura. Le spese di rappresentanza sono deducibili fino al 1% dei compensi percepiti nel periodo d imposta. Sono considerate di rappresentanza: le spese per l acquisto di beni omaggio ; le spese di ristorante e alberghi (comunque deducibili nella misura del 75%) per altre persone in relazione con l attività del professionista; le spese di quadri, sculture oggetti d arte, d antiquario e da collezione. L Iva sulle spese di rappresentanza relative alle cessioni gratuite (omaggi) è detraibile solo se di costo unitario importo sarà annualmente rivalutato sulla base della variazione dell indice ISTAT. 6 Disposizione in vigore dal 1 settembre 2008 a seguito del recepimento dell art. 168 della direttiva 2006/112/CE del 28 novembre Al riguardo, la Circolare n. 53/E del 05 settembre 2008 ha espresso chiarimenti in merito. Pag. 21

22 TASSE E IMPO- STE DEDUCIBI- LI I CONTRIBUTI PREVIDENZIALI VERSATI ALLA CASSA DI PRE- VIDENZA inferiore a 25,82 euro. Le spese per convegni, congressi e corsi di aggiornamento professionale sono deducibili nella misura del 50% e, in ragione della Circolare n. 53/E del 2008, si precisa che la limitazione della deducibilità delle spese alberghiere e di ristorazione al 75% ha carattere di regola generale: vale, pertanto, anche in occasione di partecipazione a congressi o convegni (saranno deducibili nella misura del 75% e saranno ammesse in deduzione nel limite del 50%, quindi nel limite del 37,5%, calcolato come il 50% del 75%). Nel caso dei telefoni cellulari, sono deducibili nella misura dell 80% le quote di ammortamento, i canoni leasing e di noleggio, le spese di impiego e manutenzione, le ricariche. La stessa misura limitata di deduzione dell 80% è prevista anche per gli impianti di telefonia fissa utilizzati nell attività professionale. Le imposte e tasse deducibili sono: - la tassa di concessione governativa per iscrizione negli Albi professionali; - la tassa di smaltimento dei rifiuti solidi urbani; - l imposta sulla pubblicità e sull insegna dello studio; - l imposta di bollo e di registro. L art. 10, c. 1, lett. e) del D.P.R. n. 917/86 prevede espressamente che i contributi previdenziali e assistenziali, versati in ottemperanza a disposizioni di legge, sono deducibili dal reddito complessivo del contribuente. Non sono deducibili le somme incassate a titolo di rivalsa Pag. 22

23 IRAP disciplina argomento descrizione specificazioni L'Irap è un'imposta: locale, in quanto applicabile alle attività produttive esercitate Definizione nel territorio di ciascuna regione; D.Lgs. 15 aprile 1997, n. ha carattere reale, in quanto prende in esame non il soggetto 446 d'imposta, bensì le tipologie di attività esercitate dal medesimo. Soggetti passivi Base imponibile Aliquota dichiarazione versamenti L'IRAP colpisce i soggetti che svolgono abitualmente una attività autonomamente organizzata diretta alla produzione e allo scambio di beni nonché alla produzione di servizi nel territorio della regione. E' necessario quindi, per l'assoggettabilità al tributo, che l'attività sia svolta mediante una organizzazione autonoma; non sono quindi soggetti passivi coloro che svolgono una attività di collaborazione coordinata e continuativa, in quanto mancanti del requisito dell'organizzazione, e le attività occasionali. La base imponibile (valore della produzione) è data dalla differenza tra i compensi e le spese escludendo le spese per personale dipendente e assimilato nonché gli interessi passivi. Sono previste apposite deduzioni relative ai dipendenti. A partire dal 1 gennaio 2008 l imposta è determinata applicando al valore della produzione netta l aliquota del 3,9% (salvo quanto previsto dall art. 45 dello stesso decreto) e le regioni hanno facoltà di variare l aliquota, sino ad un massimo di 0,92%, anche differenziandola per settori di attività o categorie di contribuenti. La dichiarazione Irap non deve più essere presentata all'interno di Unico (art. 1 legge 244/07) ma trasmessa in forma autonoma per via telematica all Agenzia delle Entrate o direttamente o tramite intermediari abilitati. Le Persone fisiche, società semplici, società e associazioni ad esse equiparate ai sensi dell art. 5 del TUIR presentano la dichiarazione entro il 30 settembre dell anno successivo a quello di chiusura del periodo di imposta. Si ricorda che le dichiarazioni presentate entro novanta giorni dalla scadenza dei suddetti termini sono valide, salva l applicazione delle sanzioni previste dalla legge. Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell imposta che ne risulti dovuta. I soggetti privati versano l'irap con il modello F24, utilizzando la sezione intestata alle Regioni ed enti locali. I codici da utilizzare nel versamento con F24 sono i seguenti: 3800: IRAP SALDO 3812: IRAP ACCONTO I RATA 3813: IRAP ACCONTO II RATA O ACCONTO IN UNA UNICA SOLUZIONE Gli acconti e Irap devono essere effettuati in una o in due rate a seconda che l importo da versare come prima rata (40% dell acconto complessivo) sia, rispettivamente, non superiore o superiore a 103. Pertanto se l acconto complessivamente dovuto è inferiore a 257,52, il versamento va eseguito in un unica soluzione, entro il 30 novembre dell anno a cui si riferisce. Se invece l acconto complessivamente dovuto è superiore a 257,52, i versamenti devono essere eseguiti in 2 rate: la prima, pari al 40% del 99% deve essere versata il 16 giugno; la seconda, pari al 60% del 99% deve essere versata entro il 30 novembre. È effettuato entro il 16 giugno dell'anno di presentazione della dichiarazione stessa. Non sono soggetti IRAP i professionisti che non si avvalgono di un autonoma organizzazione. Tale concetto è oggetto di forte disputa giurisprudenziale. Pag. 23

24 STUDI DI SETTORE 7 disciplina argomento descrizione specificazioni definizione Gli studi di settore sono uno strumento che il fisco italiano utilizza per rilevare i parametri fondamentali di liberi professionisti, lavoratori autonomi e imprese. decreto legge 30 agosto 1993 n. 331 funzionamento Sono calcolati sulla base dell apposito modello che il contribuente compila e trasmette in allegato ad Unico (in tale modello il contribuente indica il valore di parametri prestabiliti quali numero di dipendenti, dimensione dei locali, determinanti economiche ecc.). L'applicazione Gerico fornisce immediatamente l'esito del calcolo relativamente a: cluster di riferimento coerenza economica normalità economica congruità Cluster di riferimento Attraverso un'ulteriore tecnica statistica, denominata analisi discriminante, ciascun contribuente viene assegnato al cluster, più simile alla propria realtà. L'esito dell'analisi è visto in termini di probabilità: Gerico fornisce la probabilità che un contribuente rientri in un certo cluster. Coerenza economica L'analisi della coerenza economica confronta il valore di alcuni indici, calcolati sui dati dichiarati dal contribuente, con valori ritenuti coerenti per il cluster considerato. Congruità L'analisi di congruità mira alla stima di un ricavo presunto, risultante dall'applicazione della funzione di regressione alle variabili indicate dal contribuente. Trattandosi di un calcolo statistico Gerico indica: il ricavo puntuale, ritenuto come il valore più probabile stimato; l'intervallo di confidenza, ovvero sia un valore minimo (indicato come ricavo minimo) e massimo (che non viene indicato), la cui media è il ricavo puntuale. È considerato probabile al 99,99% che il ricavo del soggetto considerato ricada nell'intervallo di confidenza. Il contribuente deve confrontare i propri ricavi con quelli presunti, ritenendosi: congruo, se i ricavi dichiarati sono superiori al puntuale; non congruo, se i ricavi sono inferiori al puntuale. In tale caso, potrebbe essere sottoposto a controllo e l'ufficio potrebbe contestargli l'omessa indicazione dei ricavi mancanti per arrivare al puntuale. Il contribuente ha la possibilità di un adeguamento spontaneo in dichiarazione, portando l'importo dichiarato a coincidere con quello del ricavo puntuale stimato dagli uffici finanziari; tale possibilità implica però il pagamento di una maggiorazione pari al 3% della differenza tra il valore puntuale e il valore inizialmente dichiarato, maggiorazione non dovuta nel caso in cui tale differenziale sia inferiore al 10% dei ricavi e compensi o nel caso in cui lo studio di settore sia stato appena introdotto o se siamo nel primo anno di aggiornamento dello stesso. Si noti che il contribuente non congruo, potrebbe avere ricavi che sono superiori al ricavo minimo e che quindi rientrano nell'intervallo di confidenza. In tal caso, pur restando la possibilità di controllo, agli uffici finanziari è stato suggerito di privilegiare altre posizioni, data l'elevata probabilità di attendibilità dei ricavi dichiarati. Normalità economica L'analisi di normalità economica, introdotta inizialmente in via sperimentale dall'anno 2006 poi in via definitiva, mira ad individuare alcuni indicatori (c.d. INE, indicatori di normalità economica), i cui valori anomali possono far pensare ad un'attività svolta in condizioni non normali o studio di settore VK20U attività professionale svolta da psicologi 7 Wikipedia Pag. 24

25 ad una non corretta compilazione dello studio di settore. Analogamente agli indicatori di coerenza, per ciascun cluster sono definiti un valore minimo e massimo di ciascun INE, previsto dallo studio. Secondo le indicazioni di ciascuna nota tecnica dello studio di settore, un valore dell'indice al di sopra del massimo o al di sotto del minimo (a seconda, non necessariamente entrambi) è da considerare non normale rispetto al cluster considerato. La situazione di non normalità è risolta, poiché ciascun INE prevede, sulla base di una specifica formula, che in caso di non normalità, siano presunti dei maggiori ricavi rispetto a quelli di congruità, stimati dalla funzione di regressione. Per gli studi di settore che prevedono INE definitivi, il contribuente per essere congruo deve dichiarare ricavi pari a: ricavo puntuale + ricavi presunti da INE. Pag. 25

26 SOSTITUZIONE D IMPOSTA La ritenuta d acconto argomento descrizione specificazioni La ritenuta d'acconto è una trattenuta su un compenso assoggettato d.p.r. 600/72 art. 25 a tassazione corrisposto da un soggetto titolare di partita iva, denominato "sostituto d'imposta", nei confronti di un altro soggetto, detto "percipiente". In questo modo, il soggetto debitore riveste il ruolo di sostituto d'imposta, effettuando il versamento all'erario in sostituzione del professionista, al quale viene detratta una parte della sua prestazione. L'aliquota ordinaria della ritenuta d'acconto corrisponde al 20% dell'imponibile. Il debitore del lavo- Sostituzione d imposta ratore autonomo non pagherà l'intero ammontare fatturato, ma la differenza al netto della ritenuta. La ritenuta d acconto si determina applicando una percentuale (per i residenti in Italia l'aliquota è del 20%) sull imponibile nella cui quantificazione devono essere considerati i compensi e devono essere escluse IVA, spese anticipate e la rivalsa del 2% sui contributi versati alla cassa di previdenza. Il versamento all'erario della ritenuta deve essere effettuato tramite il modello F24 con i termini previsti per la liquidazione delle altre imposte, ovvero generalmente entro il giorno Versamento della Ritenuta 16 del mese successivo al pagamento, compilando la "sezione erario", e indicando normalmente il codice tributo 1040, il d'acconto mese e l'anno per cui è stato pagato il compenso dovuto Entro il 28 febbraio di ogni anno successivo il sostituto invia Certificazione ad ogni lavoratore autonomo, al quale sono state operate ritenute d'acconto ritenute, una certificazione indicante l'avvenuto pagamento dei compensi e la trattenuta effettuata, sottoscritta e apposi- tamente firmata. Modello 770 Il sostituto d imposta deve presentare dichiarazione all Erario la dichiarazione dei sostituti d imposta mod. 770 Pag. 26

27 Obblighi contabili Regime naturale REGIMI CONTABILI ORDINARI CONTABILITA SEMPLIFICATA La contabilità semplificata è il normale regime contabile dei professionisti, che si applica autonomamente in assenza d espressa opzione per altri tipi di contabilità, qualunque sia il volume d affari realizzato. Registri IVA Registro IVA fatture emesse Registro IVA fatture acquisto Registro degli incassi e pagamenti Il registro deve essere numerato progressivamente e contenere:.. l importo, al lordo e al netto della parte che costituisce rimborso di spese diverse da quelle inerenti alla produzione del reddito (incluse nel compenso), anticipate in nome e per conto del cliente, e l ammontare della ritenuta d acconto subita;.. le generalità, il comune di residenza anagrafica e l indirizzo del soggetto che ha effettuato il pagamento;.. gli estremi del documento, sia esso fattura, parcella, nota o altro. Sostituzione del registro incassi e pagamenti con i registri IVA Il registro incassi e pagamenti può essere sostituito dai registri IVA, purché sugli stessi siano annotate le operazioni non soggette ai fini IVA ma ugualmente inerenti la sfera professionale. Sui registri IVA, a fine anno, sono annotate, se emesse, le fatture non incassate e le fatture ricevute non pagate, che sono considerate come scritture di rettifica ai fini Irpef. CONTABILITA ORDINARIA REGISTRI IVA Registri IVA fatture emesse Le fatture emesse devono essere annotate entro 15 giorni dall emissione (entro 60 giorni in caso di contabilità meccanografica). Registro IVA fatture acquisti Le fatture ricevute devono essere numerate progressivamente in ordine di ricevimento e registrate non oltre la dichiarazione annuale relativa al 2 anno d imposta successivo a quello in cui il diritto è sorto, con assegnazione di numerazione progressiva. REGISTRO CRONO- LOGICO DEI MOVI- MENTI FINANZIARI REGISTRO DEI BENI AMMORTIZZABILI SCRITTURE PER PER- SONALE DIPENDENTE Annotazione cronologica operazioni Contenuto del registro Opzione per la partita doppia Annotazione cronologica entro 60 giorni delle operazioni da cui derivano componenti positivi e negativi di reddito e di tutte le movimentazioni finanziarie inerenti all esercizio della professione, compresi utilizzi delle somme percepite per fini extra professionali. Se sul registro cronologico sono annotate le registrazioni previste ai fini IVA, si possono non tenere i registri IVA delle fatture emesse e delle fatture d acquisto. Il registro deve essere numerato progressivamente e contiene: generalità: comune e indirizzo di residenza anagrafica del soggetto che effettua o riceve il pagamento; estremi dei documenti: estremi della fattura, parcelle note o altro documento; descrizione: causale delle operazioni (es. incasso fattura, versamento IVA). Per i prelevamenti estranei all esercizio dell attività, indicare: prelevamento personale o versamento personale; banca o posta: estremi dei conti correnti bancari e postali se utilizzati; operazioni conto terzi: somme ricevute dal cliente e da versare per suo conto; ammontare dei compensi percepiti; ammontare e quote Tfr dipendenti. Le annotazioni per il registro cronologico, eseguite anche meccanograficamente o mediante sistemi informatici, possono essere effettuate adottando il metodo contabile della partita doppia. Le annotazioni possono essere effettuate, in alternativa, sul registro IVA acquisti o sul registro cronologico, anche se si consiglia la sua tenuta, al fine di una più immediata individuazione dei beni. Nel caso siano presenti lavoratori dipendenti è obbligatorio il libro unico del lavoro, in cui si devono indicare i contributi obbligatori, i compensi e le altre somme erogate. Pag. 27

28 REGIMI AGEVOLATI 8 Regime Contribuenti minimi opzione esercitabile sino al Note Normativa - Art. 1, cc L , n D.M Art. 27 D.L , n. 98 Prassi Provv. Ag. Entrate n provv. Ag. Entrate , n Caratteristiche soggettive Persone fisiche residenti che intraprendono una nuova attività di lavoro autonomo Soggetti esclusi Requisiti Durata Agevolazioni documentali Fatturazione Obblighi documentali - Persone fisiche che si avvalgono di regimi speciali IVA - Soggetti non residenti - Professionisti che, contestualmente partecipano a società di persone o associazioni di cui art. 5 TUIR ovvero a società a responsabilità limitata in trasparenza fiscale - Soggetti che nei 3 anni precedenti l inizio dell attività hanno esercitato attività artistica, professionale ovvero d impresa anche in forma associata o familiare - Soggetti per cui l attività professionale costituisce mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo (tale impedimento si verifica quando le attività presentano il medesimo contenuto economico e si fondano sulla stessa organizzazione di mezzi circ. ag. Entrate n. 8/E/2001, mentre non ha rilievo il precedente svolgimento di attività di lavoro autonomo occasionale ris. Ag. Entrate n. 239/E/2009) I ricavi o compensi nell anno solare precedente, ragguagliati all anno, non devono essere superiori a ,00 Il contribuente non deve sostenere non deve avere sostenuto nell anno solare precedente spese per lavoratori dipendenti o collaboratori, anche assunti secondo la modalità riconducibile ad un progetto, programma di lavoro o fase di esso, né erogato somme sotto forma di utili da partecipazione agli associati. Il contribuente non deve aver effettuato nel triennio precedente acquisti di beni strumentali, anche mediante contratti di appalto e di locazione, pure finanziaria, per ammontare complessivo superiore a ,00. Il regime si applica per il periodo d imposta in cui l attività è iniziata e per i quattro successivi. Coloro che allo scadere del quinto anno di attività hanno età anagrafica inferiore ai 35 anni possono continuare ad usufruire del regime fino al compimento del trentacinquesimo anno di età. Ai fini delle imposte dirette - esonero dagli obblighi di registrazione e tenuta delle scritture contabili; - esclusione dall assoggettamento a sostituzione d imposta - esonero dagli studi di settore e dalla comunicazione dei dati Ai fini IVA esonero: - dalla liquidazione e dal versamento dell imposta; - dalla registrazione delle fatture emesse, dei corrispettivi e delle fatture d acquisto; - da presentazione della dichiarazione e comunicazione annuale - dalla presentazione dello spesometro - dalla compilazione degli elenchi black list Le fatture devono essere emesse senza l addebito di IVA con l indicazione operazione effettuata ai sensi dell art. 1 c.100 l , n. 244 e dell art. 27, cc. 1 e 2 D.L , n. 98 Ai fini delle imposte dirette: - conservazione dei documenti emessi e ricevuti - presentazione della dichiarazione dei redditi - versamento degli acconti - rispetto della normativa sulla riscossione dei compensi Ai fini IVA: - numerazione e conservazione delle fatture d acquisto e delle bolle doga- È escluso il caso della pratica obbligatoria ai fini dell esercizio di Arti e professioni regolamentate. Secondo quanto stabilito dal Provv. Ag. Entrate n Non è detraibile l IVA assolta sugli acquisti. 8 Centro Studi Castelli ratio 1/2013 Pag. 28

29 Imposizione diretta Reddito professionale Cessazione del regime nali - certificazione dei corrispettivi - integrazione delle fatture d acquisto intracomunitario o con reverse charge (e versamento dell IVA) - presentazione degli elenchi intrastat Altri adempimenti: - obblighi previsti per i sostituti d imposta E prevista un imposta sostitutiva dell IRPEF, delle addizionali regionali e comunali e dell IRAP pari al 5% del reddito professionale È determinato dalla differenza tra i compensi e le spese professionali di competenza del periodo d imposta in base a principio di cassa e cioè imputate all esercizio solare in cui i compensi sono incassati e le spese sono pagate. Le spese relative a beni ad uso promiscuo rilevano nella misura del 50%. Si presumono sempre ad uso promiscuo l uso di autovetture, ciclomotori, motocicli e telefonia. Si deducono dal reddito professionale i contributi previdenziali versati in ottemperanza a disposizioni di legge. Concorrono alla formazione del reddito le plusvalenze e le minusvalenze dei beni relativi all esercizio di arti o professioni. Le perdite fiscali generatesi nei periodi d imposta anteriori a quello da cui decorre il regime possono essere portate in diminuzione del reddito prodotto durante il periodo di applicazione del regime secondo le regole ordinarie; le perdite sorte nel periodo di applicazione del regime sono computate in diminuzione del reddito dei periodi d imposta successivi entro i cinque anni. Il regime dei contribuenti minimi cessa di avere applicazione dall anno successivo a quello in cui viene meno una delle condizioni di applicazione dello stesso. Tuttavia, se in un anno i ricavi o i compensi percepiti superano di oltre il 50% il limite di euro, il regime cessa di avere applicazione dall anno stesso e per i successivi tre anni l interessato sarà obbligato ad adottare il regime ordinario. Per l anno in cui cessa il regime sarà dovuta l Iva sui corrispettivi delle operazioni imponibili eventualmente effettuate nell intero anno solare. Altresì sarà dovuta, per la frazione d anno antecedente al superamento del limite, e sarà determinata mediante scorporo dai corrispettivi imponibili, salvo il diritto alla detrazione dell imposta sugli acquisti relativi al medesimo periodo. Non sarà dovuta sulle prestazioni esenti. Regime Forfettario del contribuenti minimi Note Normativa Soggetti ammessi Beneficiari Art. 1 c. 54 L , n. 190, pubblicata nella Gazzetta Ufficiale , n. 300, S.O. n. 99 art. co I contribuenti persone fisiche (psicologi) esercenti attività d'impresa, arti o professioni applicano il nuovo regime forfetario dei minimi del presente articolo se, al contempo, nell'anno precedente hanno rispettato i limiti indicati La nuova disciplina riguarda le persone fisiche che esercitano imprese o arti e professioni che rientrano nei requisiti previsti dalla legge. Limite dei ricavi o compensi Art. 1 c. 54 Limite delle collaborazioni Art. 1 c. 54 a) hanno conseguito ricavi ovvero hanno percepito compensi, ragguagliati ad anno, non superiori ai limiti indicati nell'allegato n. 4 annesso alla presente legge (per gli psicologi ,00), diversi a seconda del codice ATECO che contraddistingue l'attività esercitata; Hanno sostenuto spese per un ammontare complessivamente non superiore ad euro lordi per lavoro accessorio di cui all'articolo 70 del decreto legislativo 10 settembre 2003, n. 276, e successive modificazioni, per lavoratori dipendenti, collaboratori di cui all'articolo 50, comma 1, lettere c) e c- bis), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, anche assunti secondo la modalità riconducibile a un progetto ai sensi degli articoli 61 e seguenti del citato decreto legislativo n. 276 del 2003, e successive modificazioni, comprese le somme erogate sotto forma di utili da partecipazione agli associati di cui all'articolo 53, comma 2, lettera c), e le spese per prestazioni di lavoro di cui all'articolo 60 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive Sono riferiti all esercizio fiscale precedente. Devono sussistere contemporaneamente. Pag. 29

30 Limiti relativi al costo dei beni strumentali Art. 1 c. 54 Limiti relativi alla condizione reddituale redditi Art. 1 c. 54 Accesso al regime Art. c. 55 Accesso al regime Art. 1 c. 56 Esclusioni Art. 1 c. 57 modificazioni il costo complessivo, al lordo degli ammortamenti, dei beni strumentali alla chiusura dell'esercizio non supera euro. Ai fini del calcolo del predetto limite: 1) per i beni in locazione finanziaria rileva il costo sostenuto dal concedente; 2) per i beni in locazione, noleggio e comodato rileva il valore normale dei medesimi determinato ai sensi dell'articolo 9 del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni; 3) i beni, detenuti in regime di impresa o arte e professione, utilizzati promiscuamente per l'esercizio dell'impresa, dell'arte o professione e per l'uso personale o familiare del contribuente, concorrono nella misura del 50 per cento; 4) non rilevano i beni il cui costo unitario non è superiore ai limiti di cui agli articoli 54, comma 2, secondo periodo, e 102, comma 5, del citato testo unico di cui al decreto del Presidente della Repubblica n. 917 del 1986, e successive modificazioni; 5) non rilevano i beni immobili, comunque acquisiti, utilizzati per l'esercizio dell'impresa, dell'arte o della professione. I redditi conseguiti nell'attività d'impresa, dell'arte o della professione sono in misura prevalente rispetto a quelli eventualmente percepiti come redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, di cui rispettivamente agli articoli 49 e 50 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917; la verifica della suddetta prevalenza non è, comunque, rilevante se il rapporto di lavoro è cessato o la somma dei redditi d'impresa, dell'arte o professione e di lavoro dipendente o assimilato non eccede l'importo di euro. Ai fini dell'individuazione del limite dei ricavi e dei compensi di cui al comma 54, lettera a), per l'accesso al regime: a) non rilevano i ricavi e i compensi derivanti dall'adeguamento agli studi di settore di cui all'articolo 62-bis del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427, e successive modificazioni, e ai parametri di cui alla legge 28 dicembre 1995, n. 549; b) nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume il limite più elevato dei ricavi e dei compensi relativi alle diverse attività esercitate. Le persone fisiche che intraprendono l'esercizio di imprese, arti o professioni possono avvalersi del regime forfetario comunicando, nella dichiarazione di inizio di attività di cui all'articolo 35 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, di presumere la sussistenza dei requisiti di cui al comma 54 del presente articolo. Non possono avvalersi del regime forfetario: a) le persone fisiche che si avvalgono di regimi speciali ai fini dell'imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito; b) i soggetti non residenti, ad eccezione di quelli che sono residenti in uno degli Stati membri dell'unione europea o in uno Stato aderente all'accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75 per cento del reddito complessivamente prodotto; c) i soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all'articolo 10, primo comma, numero 8), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, o di mezzi di trasporto nuovi di cui all'articolo 53, comma 1, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427; d) gli esercenti attività d'impresa, arti o professioni che partecipano, contemporaneamente all'esercizio dell'attività, a società di persone o associa- È il regime ordinario per coloro che rientrano nei requisiti previsti dalla legge e può essere utilizzato senza limiti temporali fintanto che permangono i requisiti d'accesso o si verifica una o più delle condizioni di esclusione. In tali casi, il regime cessa di trovare applicazione dall'anno successivo a quello in cui si verifica l'evento. Pag. 30