LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA

|

|

|

- Marco Bruni

- 5 anni fa

- Visualizzazioni

Transcript

1 LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA 1

2 PRODUTTIVITA : IL LEGAME DOMANDA E OFFERTA La produttività è rilevante anche dal lato della domanda: a) bassa crescita della produttività incide sulla competitività e sui redditi e di conseguenza sui consumi delle famiglie, sugli investimenti e sulle esportazioni. b) Allo stesso tempo la dinamica di queste variabili dal lato della domanda, e in particolare degli investimenti, incidono sull andamento dell offerta c) Per cui la dinamica temporale degli investimenti degli ultimi venti anni, ha condizionato il processo di accumulazione e il progresso tecnologico. 2

3 Il PIL Il PIL ci offre diverse informazioni sulla struttura economica di un paese a secondo del metodo di calcolo che utilizziamo per stimarlo. 3

4 LA MISURAZIONE DEL PIL IL METODO DELLA SPESA AGGREGATA PIL = Spesa aggregata = Consumo + Investimenti + Spesa pubblica + Esportazioni nette 4

5 Tavola 1. Conto economico delle risorse e degli impieghi - Valori a prezzi correnti (Milioni di euro) AGGREGATI 2006 % 2007 % 2008 % 2009 % 2010 % Consumi finali delle famiglie (C) Consumi collettivi (G) Consumi totali (C+G) Investimenti fissi lordi (I) Esportazioni di beni e servizi (X) Importazioni di beni e servizi (Q) Esportazioni nette (NX) Prodotto interno lordo ai prezzi di mercato Fonte: Elaborazioni su dati Istat 5

6 Il conto economico delle risorse e degli impieghi Y + Q = C + I + G + X Il conto economico delle risorse e degli impieghi fornisce un quadro sintetico delle fonti (risorse) e delle utilizzazioni (impieghi) dei beni all interno di un paese in un dato periodo di tempo. La disponibilità dei beni può essere acquisita da un paese mediante la produzione interna (Y) o le importazioni (Q). 6

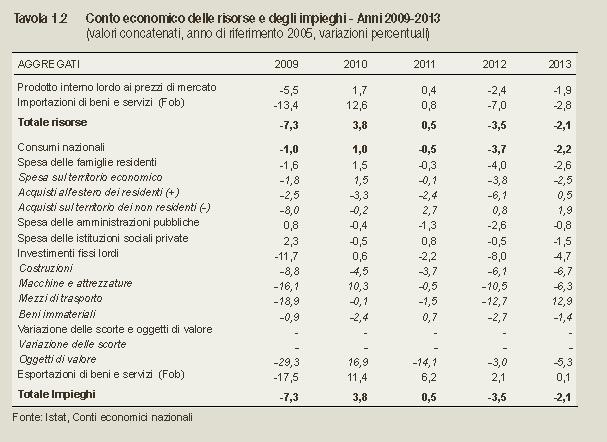

7 Conto economico delle risorse e degli impieghi 2010 RISORSE IMPIEGHI PIL (Y) Consumi finali delle famiglie (C) IMPORTAZIONI (Q) Consumi collettivi (G) Investimenti fissi lordi (I) Esportazioni di beni e servizi (X) TOTALE

8 Il conto economico delle risorse e degli impieghi indica anche se un paese in un dato anno ha prodotto più di quanto ha assorbito all interno e quindi ha accumulato un credito nei confronti del resto del mondo. Nel 2010: PIL<C+I+G L ITALIA HA ACCUMULATO DEBITO NEI CONFRONTI DEL RESTO DEL MONDO 8

9 Le componenti della spesa aggregata in % del Pil) anno % 50% 40% 30% 20% 10% 0% 60% 50% 40% 30% 20% 10% 0% 9

10 IL CONSUMO DELLE FAMIGLIE I dati della tavola 1 mostrano che la prima componente del PIL in tutti gli anni considerati è il consumo delle famiglie. La propensione media al consumo (C/PIL) è costante nei diversi anni e si aggira intorno al 60%. Un dato più significativo, per quanto riguarda la propensione al consumo delle famiglie è fornito dal rapporto tra il consumo e il reddito disponibile lordo delle famiglie, in quanto il Pil è riferito all intera economia. 10

11 CONSUMI DELLE FAMIGLIE Il consumo delle famiglie ( ) è la parte preponderante degli impieghi. La figura 1 illustra l andamento del consumo privato pro capite in parità di potere d acquisto. Una misura alternativa del tenore di vita dal 1960 al 2012 nei principali paesi europei, mettendolo a confronto con quello degli Stati Uniti. L Italia riduce la distanza relativa in termini di consumo pro capite rispetto all economia statunitense fino alla metà degli anni Ottanta (dal 51% al 71%). 11

12 CONSUMI PRO-CAPITE ITALIA

13 Ma negli ultimi due decenni la distanza tra i consumi pro capite è tornata ai livelli che aveva agli inizi degli anni Settanta (circa il 57% del consumo pro capite). 13

14 La propensione media al consumo C/Y di Pil rimane costante intorno al 60% negli ultimi quarant anni. Ma qual è stato l andamento dei consumi rispetto al reddito disponibile? 14

15 Reddito disponibile Ricordiamo: Rd= somma dei redditi da lavoro dipendente e indipendente, dei redditi da proprietà (al lordo degli ammortamenti), delle prestazioni sociali e del saldo dei trasferimenti, al netto delle imposte su reddito e patrimonio e dei contributi sociali. Nel 2007 PIL = miliardi di euro Rd = miliardi di euro Rd= 84% del Pil 15

16 Il reddito disponibile delle famiglie nel periodo (Rapporto annuale Istat 2012-pag. 140) Il reddito disponibile può essere destinato al consumo o al risparmio Negli ultimi due decenni la spesa per consumi delle famiglie è cresciuta a ritmi più sostenuti del loro reddito disponibile, determinando una progressiva riduzione della capacità di risparmio. 16

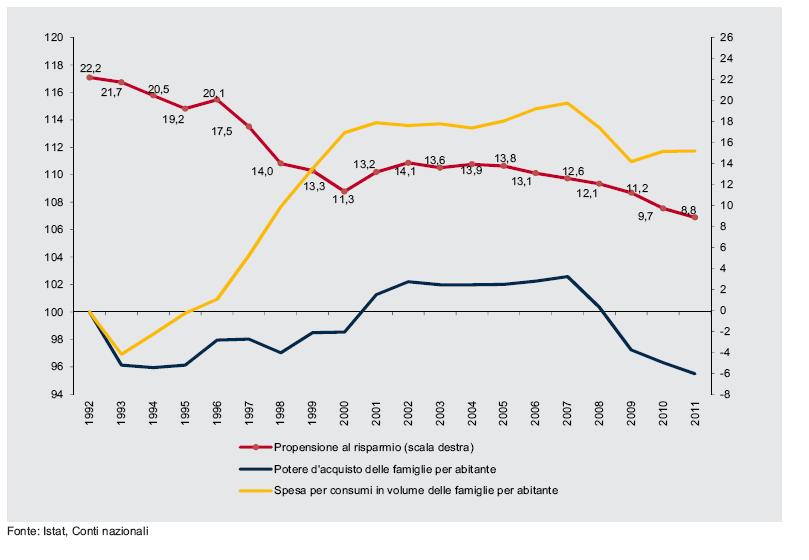

17 Tavola 2.25 Potere d'acquisto, carico fiscale, propensione al risparmio e al consumo - Anni (variazioni e valori percentuali) 17

18 Nel corso degli anni Novanta la propensione al risparmio delle famiglie è calata di circa 11 punti percentuali, passando dal 22,2 per cento del 1992 all 11,3 del Si può comunque distinguere un primo periodo ( ) in cui il reddito e i consumi delle famiglie hanno presentato dinamiche simili, mantenendo relativamente stabile la propensione al risparmio intorno al valore medio del 21 per cento. Nella seconda metà degli anni Novanta, invece, la crescita dei consumi delle famiglie è stata molto più marcata di quella del reddito: negli anni ha registrato un aumento medio del 5,3 per cento, il reddito disponibile del 2,5 per cento. Ciò ha prodotto una drastica riduzione della propensione al risparmio delle famiglie che in quel periodo si è attestata su un valore medio del 14 per cento. 18

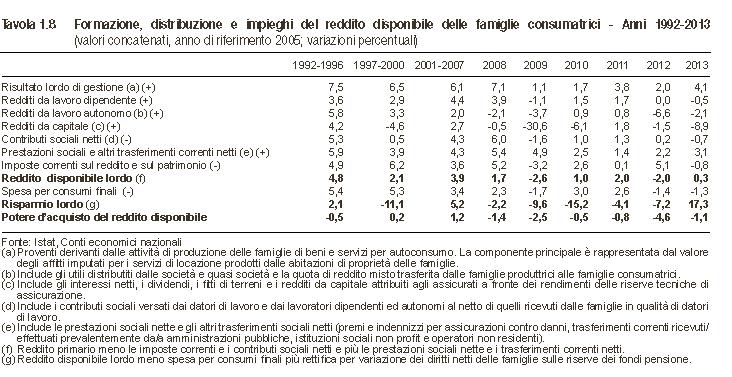

19 Formazione, distribuzione e impieghi del reddito disponibile - Anni (variazioni percentuali) 19

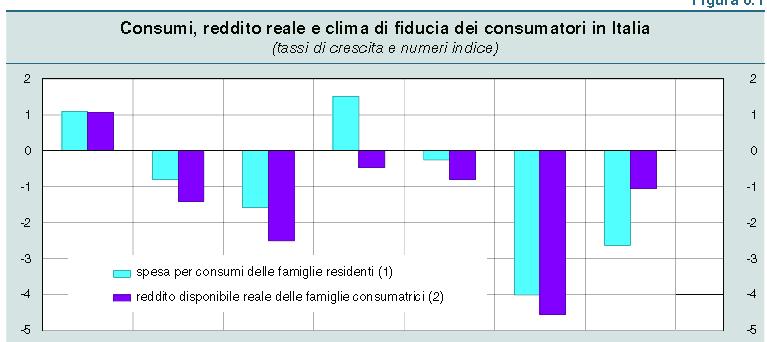

20 20

21 I dati per la nostra economia sollevano due questioni tra loro interconnesse. La prima è quali fattori spieghino l aumento dei consumi pur in presenza di un reddito stazionario negli anni Novanta. La seconda è se la mancata crescita della spesa delle famiglie negli ultimi anni sia da ritenersi un episodio temporaneo o sia invece l anticipazione di un rallentamento strutturale della domanda, conseguenza di una trascurabile crescita economica, con cui confrontarsi negli anni futuri. 21

22 Bisogna rilevare che tale situazione non è dovuta tanto ad una crescita sostenuta dei consumi, quanto piuttosto ad una crescita alquanto modesta del reddito. Tutto ciò si è riflesso in una diminuzione del risparmio e della propensione media al risparmio come possiamo notare dalla figura sotto. 22

23 Figura 2.28 Propensione al risparmio, tasso di crescita del reddito disponibile e della spesa per consumi finali- Anni (variazioni e valori percentuali) 23

24 Come possiamo leggere nel Rapporto Istat (2011), la risposta delle famiglie italiane, volta a mantenere il livello dei consumi, è stata una progressiva erosione del tasso di risparmio, sceso per la prima volta al di sotto di tutte le altre grandi economie dell Uem (Figura 1.13) 24

25 25

26 LA RICCHEZZA DELLE FAMIGLIE Come è stato finanziato l eccesso di consumo rispetto al reddito disponibile? La ricchezza delle famiglie ha subito un impennata a partire dalla metà degli anni novanta in seguito alla bolla speculativa verificatasi sui mercati azionari e l aumento di valori dei beni immobiliari. Il Consumo dipende anche dalla ricchezza, ma in misura poco rilevante rispetto al reddito. Nei prossimi anni (2011 in poi), se il reddito disponibile non tornerà a crescere a ritmi sostenuti assisteremo a un appiattimento se non ad una diminuzione dei consumi. 26

27 Consumi: (cosa è accaduto?) Una contrazione dei consumi superiore a quella del reddito disponibile delle famiglie non si era registrata nemmeno in occasione di recessioni particolarmente pronunciate, come quelle dei primi anni novanta e del Nel periodo compreso tra il terzo trimestre del 2011 e il terzo del 2013, il calo medio del reddito disponibile, valutato in ragione d anno, è stato pari al 2,7 per cento; la diminuzione dei consumi è risultata del 3,2. Nelle due recessioni precedenti il tenore di vita delle famiglie era stato invece parzialmente salvaguardato grazie a una compressione del saggio di risparmio; la riduzione media dei consumi era stata rispettivamente del 2,1 e dello 0,9 per cento, la flessione del reddito disponibile pari al 2,7 e al 2,0 per cento. 27

28 Sulla base dei dati dell indagine dei consumi svolta dall Istat, tra il 2008 e il 2012 le famiglie italiane hanno operato una ricomposizione nei propri acquisti, riducendo soprattutto quelli considerati comprimibili (vestiario e calzature, mobili, elettrodomestici e beni e servizi per la manutenzione della casa, trasporti). Ne è disceso un ridimensionamento dell incidenza di queste voci sul totale della spesa, che si è accompagnato a un aumento di quella in affitti e servizi per la casa; la quota dei consumi alimentari è invece rimasta pressoché invariata 28

29 29

30 Una ricomposizione dei consumi Anche le abitudini di spesa sono cambiate. In base ai dati dell Indagine intermedia sulle famiglie italiane condotta dalla Banca d Italia nel 2013, negli ultimi tre anni è aumentata la frequenza di acquisto di beni alimentari presso i discount; il ricorso ai canali distributivi tradizionali per la spesa di abbigliamento e calzature si è progressivamente ridotto. Circa un quarto delle famiglie, e in particolare quelle con persona di riferimento in età compresa tra i 45 e i 64 anni, ha dichiarato di aver acquistato beni alimentari di qualità inferiore rispetto al passato. 30

31 31

32 GLI INVESTIMENTI FISSI La spesa per investimenti rappresenta il mezzo attraverso cui un paese conserva e accresce il suo potenziale produttivo. Essi sono anche un importante fonte di domanda di produzione. Come possiamo notare dalla tabella delle risorse e degli impieghi essi mediamente corrispondono al 20% del Pil nei vari anni. 32

33 33

34 L accumulazione di capitale riveste un ruolo particolarmente importante per il rilancio della domanda interna, in particolare in periodi, quale quello attuale, caratterizzati da limitate prospettive di crescita del reddito disponibile e dei consumi. 34

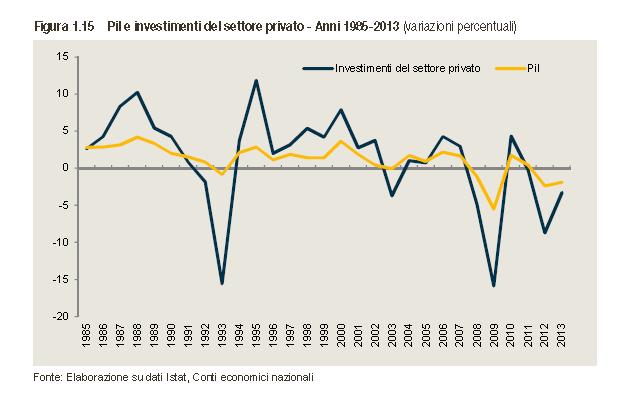

35 Investimenti e clima di fiducia Nell attuale crisi, l elevato livello d incertezza e le condizioni di scarsa liquidità hanno amplificato la caduta della spesa per investimenti, con un impatto differenziato rispetto alle singole componenti dei beni capitali. La dinamica degli investimenti del settore privato mostra una reattività ciclica molto elevata (Figura 1.15). Nel 2009, a fronte di una caduta eccezionalmente ampia del Pil (5,5 per cento) gli investimenti del settore privato - macchine e attrezzature, fabbricati non residenziali e tecnologie dell informazione e comunicazione (Ict) - hanno subito una contrazione assai più marcata (pari al 15,8 per cento); nell anno successivo, il modesto recupero del prodotto si è tradotto in una ripresa più accentuata dell accumulazione. Nella fase recessiva del biennio , con cali del Pil rispettivamente del 2,4 e dell 1,9 per cento, la contrazione degli investimenti è stata di nuovo molto marcata (rispettivamente -8,7 per cento e -3,3 per cento). 35

36 36

37 L investimento influenza lo stock di capitale dell economia in ogni anno t ed è contabilmente pari a: 37

38 Da notare è che in media il 75% degli investimenti complessivi (o lordi) sono ammortamenti, mentre il restante rappresenta il nuovo investimento netto, che costituisce un incremento del capitale e di conseguenza della capacità produttiva dell economia. La maggior parte della spesa per investimenti serve quindi per impedire allo stock di capitale di diminuire. 38

39 La variazione nel tempo dell investimento è un segnale di crescente o decrescente fiducia delle imprese sul futuro dell economia. Il rapporto capitale-lavoro ed il progresso tecnologico sono strettamente connessi alla dinamica dell investimento. 39

40 Gli investimenti rappresentano un quinto del Pil però VARIABILE CRUCIALE PER L ATTIVITA ECONOMICA 1) Dal lato dell offerta: veicolo cruciale attraverso cui le innovazioni tecnologiche vengono trasferite al processo produttivo influenzando la produttività del lavoro. 2) Dal lato della domanda: un loro aumento genera un processo moltiplicativo della domanda e del reddito. 3) Sono la parte più volatile della domanda aggregata, come possiamo notare dalla figura sotto nel confronto con i consumi delle famiglie. Dalla figura possiamo notare che consumi e investimenti variano nella stessa direzione (entrambi dipendono dal reddito) ma gli investimenti oscillano molto più del consumo. 40

41 Investimenti Consumi

42 La giustificazione più semplice a tale osservazione empirica è che gli investimenti sono legati alle aspettative sulle vendite future. Se le imprese si aspettano che l aumento delle vendite non è temporaneo possono decidere di investire più di quanto siano aumentate le vendite e il contrario. 42

43 L intensità di capitale (K/L) La dotazione di capitale per lavoratore è alla base della produttività del lavoro, in quanto: anche se approssimativamente, essa è una misura del grado di sviluppo del processo produttivo. L ipotesi che si fa è che quanto maggiore è la dotazione di capitale per lavoratore tanto più avanzato è il processo produttivo e quindi tanto più produttivo è il lavoro. 43

44 In Italia dalla metà degli anni novanta si è assistito ad una crescita dell occupazione (riforme del mercato del lavoro). In termini del rapporto capitale/lavoro il denominatore è cresciuto molto di più del numeratore, e ciò grazie all effetto congiunto delle riforme del mercato del lavoro e dello sviluppo di attività a maggior intensità lavorativa 44

45 Negli anni ottanta e fino alla metà degli anni novanta in Italia il tasso di disoccupazione è stato abbastanza elevato e la crescita dell occupazione è stata quasi nulla intorno alla 0,1% mentre gli investimenti netti sono cresciuti ad una media annua del 2,6%. Il risultato è stato una crescita media annua, nel quindicennio considerato, del rapporto capitale/lavoro del 2,5% circa (=2,6-0,1). 45

46 Nel periodo successivo fino al 2007, non considerando quindi gli ultimi anni aggravati dall eccezionale crisi economica, l occupazione è cresciuta dello 0,8%. Per mantenere, almeno stabile la crescita del rapporto, gli investimenti avrebbero dovuto crescere ad un tasso del 3,3% (2,5%+0,8%). Cosa è in effetti avvenuto ce lo mostra la figura sotto riportata. Il tasso di crescita degli investimenti è stato in media del 1,6%. 46

47 La dinamica del capitale netto: tassi di variazione annui 4 capitale netto capitale netto

48 Gli investimenti nascondono al proprio interno andamenti contrastanti: a) Investimenti delle imprese esportatrici (incentivate a investire ma come sappiamo costituiscono la minoranza del sistema produttivo) b) Investimenti delle imprese che producono solo per il mercato interno (non incentivate a investire consumi interni in rallentamento) 48

49 POSSIBILI MOTIVAZIONI 1) stagnazione della domanda interna e in particolare nella diminuzione dei consumi e quindi delle vendite, dovuti a loro volta alla diminuzione del reddito. 2) Maggiore flessibilità dell impiego di lavoro introdotta in Italia con le riforme del mercato del lavoro degli anni novanta attraverso i contratti a tempo determinato e le altra forme di lavoro atipico. La più elevata flessibilità di utilizzo del lavoro, soprattutto di quello meno qualificato, ne ha ridotto il costo favorendo così una crescita occupazionale senza precedenti che ha prima interrotto e poi invertito la tendenza alla crescita del tasso di disoccupazione. Ma, in assenza di altri interventi come ad esempio lo stimolo ad una maggiore concorrenza sul mercato dei beni, ha mutato anche in profondità le caratteristiche dei processi produttivi. 49

50 Analizzando i dati nazionali maggiormente disaggregati, si osserva che in Italia la crescita dell impiego di lavoro ha toccato soprattutto settori ad alta intensità di lavoro e a produttività modesta e stagnante: considerando l intero periodo (comprensivo, quindi, della recente crisi), i primi tre settori sono quelli dei servizi alle imprese, del lavoro domestico e delle costruzioni. 50

51 GLI SCAMBI CON L ESTERO 51

52 52

53 53

54 54

55 GLI SCAMBI CON L ESTERO 55

LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA

LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA PRODUTTIVITA : IL LEGAME DOMANDA E OFFERTA La produttività è rilevante anche dal lato della domanda: a) bassa crescita della produttività incide

LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA PRODUTTIVITA : IL LEGAME DOMANDA E OFFERTA La produttività è rilevante anche dal lato della domanda: a) bassa crescita della produttività incide

LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA

LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA PRODUTTIVITA : IL LEGAME DOMANDA E OFFERTA La produttività è rilevante anche dal lato della domanda: a) bassa crescita della produttività incide

LA STRUTTURA DELL ECONOMIA ITALIANA: IL LATO DELLA DOMANDA PRODUTTIVITA : IL LEGAME DOMANDA E OFFERTA La produttività è rilevante anche dal lato della domanda: a) bassa crescita della produttività incide

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI CHIMICI E FIBRE SINTETICHE E ARTIFICIALI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria chimica;

PRODOTTI CHIMICI E FIBRE SINTETICHE E ARTIFICIALI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria chimica;

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

GOMMA E MATERIE PLASTICHE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dalla fabbricazione di articoli in gomma e materie plastiche rappresenta lo 0.6

GOMMA E MATERIE PLASTICHE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dalla fabbricazione di articoli in gomma e materie plastiche rappresenta lo 0.6

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

GOMMA E MATERIE PLASTICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore della gomma e della plastica; come misura dell

GOMMA E MATERIE PLASTICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore della gomma e della plastica; come misura dell

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

TRASPORTI E COMUNICAZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il comparto dei servizi di trasporto e comunicazioni, producendo circa l 8.4 per cento del Pil italiano, rappresenta

TRASPORTI E COMUNICAZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il comparto dei servizi di trasporto e comunicazioni, producendo circa l 8.4 per cento del Pil italiano, rappresenta

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

COMMERCIO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore del commercio; come misura dell attività si utilizza il valore

COMMERCIO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore del commercio; come misura dell attività si utilizza il valore

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ALBERGHI E RISTORANTI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore del commercio; come misura dell attività si utilizza

ALBERGHI E RISTORANTI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore del commercio; come misura dell attività si utilizza

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHI MECCANICI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore della meccanica è un settore di specializzazione dell economia italiana; il valore aggiunto

MACCHINE E APPARECCHI MECCANICI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore della meccanica è un settore di specializzazione dell economia italiana; il valore aggiunto

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

INDUSTRIA DEL LEGNO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria del legno; come misura dell attività

INDUSTRIA DEL LEGNO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria del legno; come misura dell attività

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

INDUSTRIA DEL LEGNO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria del legno rappresenta lo 0.3 per cento del Pil italiano. Il settore è

INDUSTRIA DEL LEGNO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria del legno rappresenta lo 0.3 per cento del Pil italiano. Il settore è

Profilo di crescita del Pil nelle maggiori economie Ue (numeri indice media 2000=100) Italia Francia Germania Regno Unito Spagna

Italia Francia Germania Regno Unito Spagna") La caduta del Pil Tra le maggiori economie europee, l'italia ha registrato, nel periodo 2008-2009, la flessione del Pil (Prodotto interno lordo, che è dato dalla somma di tutti i beni e servizi prodotti

La caduta del Pil Tra le maggiori economie europee, l'italia ha registrato, nel periodo 2008-2009, la flessione del Pil (Prodotto interno lordo, che è dato dalla somma di tutti i beni e servizi prodotti

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI DI MINERALI NON METALLIFERI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza

PRODOTTI DI MINERALI NON METALLIFERI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell elettronica nell ultimo decennio ha rappresentato una quota pari all 1.5 per cento

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell elettronica nell ultimo decennio ha rappresentato una quota pari all 1.5 per cento

L economia del Piemonte

L economia del Piemonte Nel 2014 l attività economica in Piemonte si è stabilizzata Il PIL in Piemonte si è stabilizzato (stime preliminari) Lieve recupero nell industria trainato dall export (per il secondo

L economia del Piemonte Nel 2014 l attività economica in Piemonte si è stabilizzata Il PIL in Piemonte si è stabilizzato (stime preliminari) Lieve recupero nell industria trainato dall export (per il secondo

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PESCA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore della pesca; come misura dell attività si utilizza il valore aggiunto

PESCA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore della pesca; come misura dell attività si utilizza il valore aggiunto

SCENARIO DI PREVISIONE DELL ECONOMIA LOMBARDA (febbraio 2012)

") SCENARIO DI PREVISIONE DELL ECONOMIA LOMBARDA (febbraio 2012) Il ritmo di crescita del Pil si riduce sia per le economie mature che per i mercati emergenti, con un incremento della variabilità dei tassi

SCENARIO DI PREVISIONE DELL ECONOMIA LOMBARDA (febbraio 2012) Il ritmo di crescita del Pil si riduce sia per le economie mature che per i mercati emergenti, con un incremento della variabilità dei tassi

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

AGRICOLTURA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il peso del settore dell agricoltura si è ridotto rispetto a qualche decennio fa, ma in alcuni territori rappresenta ancora

AGRICOLTURA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il peso del settore dell agricoltura si è ridotto rispetto a qualche decennio fa, ma in alcuni territori rappresenta ancora

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

COSTRUZIONI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria delle costruzioni; come misura dell attività

COSTRUZIONI Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria delle costruzioni; come misura dell attività

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore produttore e distributore di energia elettrica, gas e acqua calda nell ultimo decennio ha prodotto in media l 1.6

ENERGIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore produttore e distributore di energia elettrica, gas e acqua calda nell ultimo decennio ha prodotto in media l 1.6

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALBERGHI E RISTORANTI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore degli alberghi e dei pubblici esercizi rappresenta una quota non trascurabile dell economia italiana:

ALBERGHI E RISTORANTI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore degli alberghi e dei pubblici esercizi rappresenta una quota non trascurabile dell economia italiana:

Dossier 4. Le spese delle amministrazioni locali nell'ultimo decennio

Dossier 4 Le spese delle amministrazioni locali nell'ultimo decennio Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso le Commissioni riunite V Commissione "Programmazione

Dossier 4 Le spese delle amministrazioni locali nell'ultimo decennio Audizione del Presidente dell Istituto nazionale di statistica, Luigi Biggeri presso le Commissioni riunite V Commissione "Programmazione

RAPPORTO SULLA COMPETITIVITÀ DEI SETTORI PRODUTTIVI

24 febbraio 2016 RAPPORTO SULLA COMPETITIVITÀ DEI SETTORI PRODUTTIVI Edizione 2016 Il Rapporto sulla competitività dei settori produttivi, giunto alla quarta edizione, fornisce un quadro informativo dettagliato

24 febbraio 2016 RAPPORTO SULLA COMPETITIVITÀ DEI SETTORI PRODUTTIVI Edizione 2016 Il Rapporto sulla competitività dei settori produttivi, giunto alla quarta edizione, fornisce un quadro informativo dettagliato

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Servizio studi. Situazione e prospettive dell economia italiana. III quadrimestre febbraio 2019

Servizio studi Situazione e prospettive dell economia italiana III quadrimestre 2018 14 febbraio 2019 Premessa Il Rapporto ha due obiettivi: i) fornire ai Consorzi materiali utili per costruire un pacchetto

Servizio studi Situazione e prospettive dell economia italiana III quadrimestre 2018 14 febbraio 2019 Premessa Il Rapporto ha due obiettivi: i) fornire ai Consorzi materiali utili per costruire un pacchetto

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

AGRICOLTURA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell agricoltura; come misura dell attività si utilizza il

AGRICOLTURA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell agricoltura; come misura dell attività si utilizza il

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

COMMERCIO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il commercio all ingrosso e al dettaglio rappresenta un settore di dimensioni rilevanti: più dell 11 per cento del Pil italiano

COMMERCIO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il commercio all ingrosso e al dettaglio rappresenta un settore di dimensioni rilevanti: più dell 11 per cento del Pil italiano

Le tendenze del sistema produttivo in Lombardia nel confronto europeo

23 novembre 2017 Le tendenze del sistema produttivo in Lombardia nel confronto europeo confronti autunno: il Ticino economico nel confronto interregionale L industria: andamento della produzione 120 110

23 novembre 2017 Le tendenze del sistema produttivo in Lombardia nel confronto europeo confronti autunno: il Ticino economico nel confronto interregionale L industria: andamento della produzione 120 110

La congiuntura. italiana. Pil e produzione pag.2 Imprese pag.5 Commercio estero pag.3 Clima di fiducia pag.6

La congiuntura italiana OTTOBRE 2017 Vivace crescita di import ed export Oltre il 70% dei settori produttivi è in espansione Potere d acquisto delle famiglie in flessione nel secondo trimestre 375 mila

La congiuntura italiana OTTOBRE 2017 Vivace crescita di import ed export Oltre il 70% dei settori produttivi è in espansione Potere d acquisto delle famiglie in flessione nel secondo trimestre 375 mila

MERCATO DEL LAVORO, CRISI ECONOMICA E RIPRESA DELLA CRESCITA

Convegno Lavoro e crisi economica: evidenze, riforme e prospettive MERCATO DEL LAVORO, CRISI ECONOMICA E RIPRESA DELLA CRESCITA Auditorium Isfol Autore: Marco Centra, Tiziana Canal m.centra@isfol.it t.canal@isfol.it

Convegno Lavoro e crisi economica: evidenze, riforme e prospettive MERCATO DEL LAVORO, CRISI ECONOMICA E RIPRESA DELLA CRESCITA Auditorium Isfol Autore: Marco Centra, Tiziana Canal m.centra@isfol.it t.canal@isfol.it

Incontri con gli studenti sulle principali funzioni della Banca d Italia

Incontri con gli studenti sulle principali funzioni della Banca d Italia Università Kore Enna, aprile - maggio 2016 L economia siciliana e la lunga crisi Giuseppe Ciaccio Divisione Analisi e ricerca economica

Incontri con gli studenti sulle principali funzioni della Banca d Italia Università Kore Enna, aprile - maggio 2016 L economia siciliana e la lunga crisi Giuseppe Ciaccio Divisione Analisi e ricerca economica

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

SERVIZI ALLE IMPRESE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore delle attività immobiliari, noleggio, informatica, ricerca e servizi alle imprese è un settore piuttosto

SERVIZI ALLE IMPRESE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore delle attività immobiliari, noleggio, informatica, ricerca e servizi alle imprese è un settore piuttosto

INTEGRAZIONE INTERNAZIONALE E OCCUPAZIONE IN ITALIA

INTEGRAZIONE INTERNAZIONALE E OCCUPAZIONE IN ITALIA Roma, Presentazione di Lelio Iapadre Università dell Aquila, CER I temi del Rapporto: - Rallentamento della globalizzazione - L Italia: ripresa debole

INTEGRAZIONE INTERNAZIONALE E OCCUPAZIONE IN ITALIA Roma, Presentazione di Lelio Iapadre Università dell Aquila, CER I temi del Rapporto: - Rallentamento della globalizzazione - L Italia: ripresa debole

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

INDUSTRIE CONCIARIE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore delle industrie conciarie; come misura dell attività

INDUSTRIE CONCIARIE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore delle industrie conciarie; come misura dell attività

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

SERVIZI ALLE IMPRESE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dei servizi alle imprese; come misura dell attività

SERVIZI ALLE IMPRESE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dei servizi alle imprese; come misura dell attività

Campobasso - 10 giugno Presentazione del Rapporto. L economia del Molise

Campobasso - 10 giugno 2014 - Presentazione del Rapporto L economia del Molise Prodotto interno lordo Nel 2013 l economia molisana si è ancora contratta. Le stime di Prometeia indicano una riduzione del

Campobasso - 10 giugno 2014 - Presentazione del Rapporto L economia del Molise Prodotto interno lordo Nel 2013 l economia molisana si è ancora contratta. Le stime di Prometeia indicano una riduzione del

CONTI ECONOMICI TRIMESTRALI

10 giugno 2014 I trimestre 2014 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2014 il prodotto interno lordo (PIL),

10 giugno 2014 I trimestre 2014 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2014 il prodotto interno lordo (PIL),

Osservatorio & Ricerca

Osservatorio & Ricerca IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 Sintesi Grafica Maggio 2017 IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 LE PREVISIONI Se per i Paesi dell area euro

Osservatorio & Ricerca IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 Sintesi Grafica Maggio 2017 IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 LE PREVISIONI Se per i Paesi dell area euro

Aggregati macroeconomici e soggetti istituzionali

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

Invecchiamento demografico. Presenza straniera. Bassa diffusione imprenditoriale. Più imprese rosa. Meno imprese giovanili. Più imprese straniere

2 Invecchiamento demografico Presenza straniera Bassa diffusione imprenditoriale Più imprese rosa Meno imprese giovanili Più imprese straniere Questa nota di sintesi riguarda il Report sulla regione Friuli

2 Invecchiamento demografico Presenza straniera Bassa diffusione imprenditoriale Più imprese rosa Meno imprese giovanili Più imprese straniere Questa nota di sintesi riguarda il Report sulla regione Friuli

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

MEZZI DI TRASPORTO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dei mezzi di trasporto sta conoscendo da alcuni anni un importante ridimensionamento. Se all inizio degli

MEZZI DI TRASPORTO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dei mezzi di trasporto sta conoscendo da alcuni anni un importante ridimensionamento. Se all inizio degli

L economia dell Umbria Aggiornamento congiunturale. Perugia, 20 novembre 2018

L economia dell Umbria Aggiornamento congiunturale Perugia, novembre 18 Ordini e fatturato industriali aumentano ancora Ordini 1 semestre: +3,% (1-9 addetti: +1,5%) La crescita è proseguita nel III trimestre

L economia dell Umbria Aggiornamento congiunturale Perugia, novembre 18 Ordini e fatturato industriali aumentano ancora Ordini 1 semestre: +3,% (1-9 addetti: +1,5%) La crescita è proseguita nel III trimestre

CONGIUNTURA COMMERCIO

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 2 semestre 2006 in collaborazione con 2 Semestre 2006 Commercio biellese ancora in difficoltà

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 2 semestre 2006 in collaborazione con 2 Semestre 2006 Commercio biellese ancora in difficoltà

Carta, Editoria, Stampa e Trasformazione: i numeri e le proposte per la ripresa

Carta, Editoria, Stampa e Trasformazione: i numeri e le proposte per la ripresa Alessandro Nova Università L. Bocconi Roma, 10 aprile 2013 Filiera della carta 2013 - Alessandro Nova 1 La filiera della

Carta, Editoria, Stampa e Trasformazione: i numeri e le proposte per la ripresa Alessandro Nova Università L. Bocconi Roma, 10 aprile 2013 Filiera della carta 2013 - Alessandro Nova 1 La filiera della

La congiuntura. italiana. I contributi alla crescita

La congiuntura italiana N. 5 GIUGNO 2015 Il dato definitivo del Pil conferma la crescita positiva nel primo trimestre mentre il dettaglio del conto risorse e impieghi evidenzia che la crescita è avvenuta

La congiuntura italiana N. 5 GIUGNO 2015 Il dato definitivo del Pil conferma la crescita positiva nel primo trimestre mentre il dettaglio del conto risorse e impieghi evidenzia che la crescita è avvenuta

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Centro Studi CNA LAVORO. OSSERVATORIO LAVORO Novembre 2018

LAVORO Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Centro Studi CNA OSSERVATORIO LAVORO Novembre 2018 20 DICEMBRE 2018 NOVEMBRE 2018_SI CONSOLIDA LA CRESCITA DELL OCCUPAZIONE

LAVORO Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Centro Studi CNA OSSERVATORIO LAVORO Novembre 2018 20 DICEMBRE 2018 NOVEMBRE 2018_SI CONSOLIDA LA CRESCITA DELL OCCUPAZIONE

Scheda dati Roma ANALISI ECONOMICA

ANALISI ECONOMICA Nei primi anni 2000 l area di Roma e della sua provincia crescevano a ritmi superiori alla media nazionale dell 1% annuo circa. Dal 2008, invece, registriamo tassi di contrazione delle

ANALISI ECONOMICA Nei primi anni 2000 l area di Roma e della sua provincia crescevano a ritmi superiori alla media nazionale dell 1% annuo circa. Dal 2008, invece, registriamo tassi di contrazione delle

L economia italiana nel 2010: un analisi per macroarea

BANCA D ITALIA E U R O S I S T E M A L economia italiana nel 2010: un analisi per macroarea Roberto Torrini, Servizio Studi di Struttura economica e finanziaria Pordenone, 21 giugno 2011 L economia internazionale

BANCA D ITALIA E U R O S I S T E M A L economia italiana nel 2010: un analisi per macroarea Roberto Torrini, Servizio Studi di Struttura economica e finanziaria Pordenone, 21 giugno 2011 L economia internazionale

CONTI ECONOMICI TRIMESTRALI

4 marzo 2016 IV trimestre 2015 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel quarto trimestre del 2015 il prodotto interno lordo (PIL),

4 marzo 2016 IV trimestre 2015 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel quarto trimestre del 2015 il prodotto interno lordo (PIL),

Indagine sulle aspettative di inflazione e crescita

Statistiche Indagine sulle aspettative di inflazione e crescita Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 16 ottobre 217 I principali risultati L indagine,

Statistiche Indagine sulle aspettative di inflazione e crescita Per informazioni: statistiche@bancaditalia.it www.bancaditalia.it/statistiche/index.html 16 ottobre 217 I principali risultati L indagine,

Numeri e tendenze. Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte

Economia biellese 2014: Numeri e tendenze Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte Il 2014: il mondo Il ciclo economico internazionale ha mantenuto un ritmo di espansione

Economia biellese 2014: Numeri e tendenze Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte Il 2014: il mondo Il ciclo economico internazionale ha mantenuto un ritmo di espansione

CHECK UP 2012 La competitività dell agroalimentare italiano

Rapporto annuale ISMEA Rapporto annuale 2012 1. Il contesto internazionale e il quadro macroeconomico italiano IN SINTESI Nel 2011 l economia mondiale ha mostrato un netto rallentamento, registrando una

Rapporto annuale ISMEA Rapporto annuale 2012 1. Il contesto internazionale e il quadro macroeconomico italiano IN SINTESI Nel 2011 l economia mondiale ha mostrato un netto rallentamento, registrando una

CONTI ECONOMICI TRIMESTRALI

10 giugno 2013 I trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2013 il prodotto interno lordo (PIL),

10 giugno 2013 I trimestre 2013 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2013 il prodotto interno lordo (PIL),

Focus sugli Investimenti Pubblici. Italia e Toscana. Maggio 2017

Focus sugli Investimenti Pubblici. Italia e Toscana Maggio 2017 La recessione double dip in Italia Prodotto Interno Lordo a prezzi concatenati 2005. Miliardi di Euro. Italia. 1520 1543 1526 Miliardi di

Focus sugli Investimenti Pubblici. Italia e Toscana Maggio 2017 La recessione double dip in Italia Prodotto Interno Lordo a prezzi concatenati 2005. Miliardi di Euro. Italia. 1520 1543 1526 Miliardi di

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO Gli ultimi indicatori delle indagini congiunturali segnalano una ripresa graduale dell economia mondiale nel quarto trimestre

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO Gli ultimi indicatori delle indagini congiunturali segnalano una ripresa graduale dell economia mondiale nel quarto trimestre

GLI EFFETTI MOLTIPLICATIVI DEGLI

GLI EFFETTI MOLTIPLICATIVI DEGLI INVESTIMENTI NEL SISTEMA ITALIA (LA VARIABILE MANCANTE NEL SISTEMA PAESE) Stefano Prezioso* SVIMEZ *s.prezioso@svimez.it ALCUNI DATI: INVESTIMENTI PUBBLICI EPRIVATI Fig.

GLI EFFETTI MOLTIPLICATIVI DEGLI INVESTIMENTI NEL SISTEMA ITALIA (LA VARIABILE MANCANTE NEL SISTEMA PAESE) Stefano Prezioso* SVIMEZ *s.prezioso@svimez.it ALCUNI DATI: INVESTIMENTI PUBBLICI EPRIVATI Fig.

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore delle industrie alimentari e delle bevande; come misura dell

ALIMENTARE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore delle industrie alimentari e delle bevande; come misura dell

L ITALIA VERSO EUROPA 2020

11 Fonte Elaborazioni ANES Monitor su dati Business International Survey 2012 Indagine realizzata con metodo C.A.W.I. su un campione di imprenditori e top manager 2 11 Quadro economico internazionale Previsioni

11 Fonte Elaborazioni ANES Monitor su dati Business International Survey 2012 Indagine realizzata con metodo C.A.W.I. su un campione di imprenditori e top manager 2 11 Quadro economico internazionale Previsioni

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore della metallurgia e della fabbricazione dei prodotti in metallo è un settore importante dell economia

PRODOTTI IN METALLO Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore della metallurgia e della fabbricazione dei prodotti in metallo è un settore importante dell economia

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE 1 IL QUADRO MACROECONOMICO INTERNAZIONALE La crescita dell attività economica mondiale e

Gianfranco Tosini Responsabile Ufficio Studi Siderweb CONGIUNTURA ECONOMICA E ANDAMENTO DEL COMPARTO TRAFILERIE 1 IL QUADRO MACROECONOMICO INTERNAZIONALE La crescita dell attività economica mondiale e

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore finanziario; come misura dell attività si utilizza

ATTIVITÀ FINANZIARIE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore finanziario; come misura dell attività si utilizza

CONTI NAZIONALI E INDEBITAMENTO DELLE AMMINISTRAZIONI PUBBLICHE

CONTI NAZIONALI E INDEBITAMENTO DELLE AMMINISTRAZIONI PUBBLICHE I conti nazionali dell Istat pubblicati il 1 marzo indicano che il rapporto tra debito pubblico e Pil è risultato essere a fine del 131,5

CONTI NAZIONALI E INDEBITAMENTO DELLE AMMINISTRAZIONI PUBBLICHE I conti nazionali dell Istat pubblicati il 1 marzo indicano che il rapporto tra debito pubblico e Pil è risultato essere a fine del 131,5

L economia delle Province autonome di Trento e di Bolzano

Filiale di Trento L economia delle Province autonome di Trento e di Bolzano Trento, 14 giugno 2017, ore 11 Nel 2016 l attività economica nella provincia di Trento è aumentata lievemente, dopo una prolungata

Filiale di Trento L economia delle Province autonome di Trento e di Bolzano Trento, 14 giugno 2017, ore 11 Nel 2016 l attività economica nella provincia di Trento è aumentata lievemente, dopo una prolungata

CONTI ECONOMICI TRIMESTRALI

29 maggio 2015 I trimestre 2015 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2015 il prodotto interno lordo (PIL),

29 maggio 2015 I trimestre 2015 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2015 il prodotto interno lordo (PIL),

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

TESSILE- ABBIGLIAMENTO E CALZATURE 1 Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il tessile-abbigliamento e il calzaturiero rappresenta un settore di specializzazione dell economia

TESSILE- ABBIGLIAMENTO E CALZATURE 1 Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il tessile-abbigliamento e il calzaturiero rappresenta un settore di specializzazione dell economia

ABITAZIONI: PRODUZIONE IN CALO E STAZIONARIETA' NELLE COMPRAVENDITE

Direzione Affari Economici E Centro Studi ABITAZIONI: PRODUZIONE IN CALO E STAZIONARIETA' NELLE COMPRAVENDITE Continua la crisi del settore delle costruzioni Nel l economia italiana ha mostrato segnali

Direzione Affari Economici E Centro Studi ABITAZIONI: PRODUZIONE IN CALO E STAZIONARIETA' NELLE COMPRAVENDITE Continua la crisi del settore delle costruzioni Nel l economia italiana ha mostrato segnali

Lo scenario macroeconomico dell agricoltura italiana nell ultimo decennio

Lo scenario macroeconomico dell agricoltura italiana nell ultimo decennio I redditi Dal 2007 (inizio della crisi economico-finanziaria mondiale) al 2010, il reddito netto delle imprese agricole, in Italia,

Lo scenario macroeconomico dell agricoltura italiana nell ultimo decennio I redditi Dal 2007 (inizio della crisi economico-finanziaria mondiale) al 2010, il reddito netto delle imprese agricole, in Italia,

Questo numero di CongiuturaRes comprende un aggiornamento dello scenario di previsione relativo alle principali variabili

ongiunturares Osservatorio congiunturale della Fondazione Res Photo & Design Maria Izzo Fondazione Res Scenario di previsione Focus: prezzi e redditi Questo numero di CongiuturaRes comprende un aggiornamento

ongiunturares Osservatorio congiunturale della Fondazione Res Photo & Design Maria Izzo Fondazione Res Scenario di previsione Focus: prezzi e redditi Questo numero di CongiuturaRes comprende un aggiornamento

Osservatorio & Ricerca

Osservatorio & Ricerca IL MERCATO DEL LAVORO VENETO NEL QUARTO TRIMESTRE 2016 Sintesi Grafica Febbraio 2017 IL MERCATO DEL LAVORO VENETO NEL QUARTO TRIMESTRE 2016 LE PREVISIONI In un contesto europeo di

Osservatorio & Ricerca IL MERCATO DEL LAVORO VENETO NEL QUARTO TRIMESTRE 2016 Sintesi Grafica Febbraio 2017 IL MERCATO DEL LAVORO VENETO NEL QUARTO TRIMESTRE 2016 LE PREVISIONI In un contesto europeo di

Inflazione, produttività e salari

Ciclo di seminari Inflazione, produttività e salari. a cura di: Agostino Megale (Presidente Ires - CGIL) 10 luglio 2007 1 I numeri del DPEF (variazioni percentuali) 2006 2007 2008 2009 2010 PIL +1,9 +2,0

Ciclo di seminari Inflazione, produttività e salari. a cura di: Agostino Megale (Presidente Ires - CGIL) 10 luglio 2007 1 I numeri del DPEF (variazioni percentuali) 2006 2007 2008 2009 2010 PIL +1,9 +2,0

Area Centro Studi e Ricerche

Unione delle Camere di Commercio, Industria, Artigianato e Agricoltura dell Emilia-Romagna Area Centro Studi e Ricerche L export dell Emilia-Romagna mette la freccia Si va riducendo la distanza che separa

Unione delle Camere di Commercio, Industria, Artigianato e Agricoltura dell Emilia-Romagna Area Centro Studi e Ricerche L export dell Emilia-Romagna mette la freccia Si va riducendo la distanza che separa

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO 1. PIL-Prodotto Interno Lordo L'economia del Trentino ha registrato una crescita del PIL superiore a quella dell Italia sia nel 2016 (rispettivamente +1,1% e +0,9%)

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO 1. PIL-Prodotto Interno Lordo L'economia del Trentino ha registrato una crescita del PIL superiore a quella dell Italia sia nel 2016 (rispettivamente +1,1% e +0,9%)

In T4 2014, l attività economica nell area euro è attesa crescere dello 0,2%, lo stesso tasso registrato in T3. L evoluzione positiva proseguirà

In T4 2014, l attività economica nell area euro è attesa crescere dello 0,2%, lo stesso tasso registrato in T3. L evoluzione positiva proseguirà anche nei primi mesi dell anno corrente: il PIL è previsto

In T4 2014, l attività economica nell area euro è attesa crescere dello 0,2%, lo stesso tasso registrato in T3. L evoluzione positiva proseguirà anche nei primi mesi dell anno corrente: il PIL è previsto

Abruzzo. Cresa traccia il bilancio del 2014: Pil in flessione ma ci sono timidi segnali di ripresa

Abruzzo. Cresa traccia il bilancio del 2014: Pil in flessione ma ci sono timidi segnali di ripresa - 16 giugno 2015 In un contesto nazionale ancora negativo, per il 2014 le stime disponibili ed elaborate

Abruzzo. Cresa traccia il bilancio del 2014: Pil in flessione ma ci sono timidi segnali di ripresa - 16 giugno 2015 In un contesto nazionale ancora negativo, per il 2014 le stime disponibili ed elaborate

PRIMA PARTE: POLITICHE MACROECONOMICHE

PRIMA PARTE: POLITICHE MACROECONOMICHE 1 In questa parte del corso: Utilizzeremo i modelli del corso di Economia politica (macroeconomia) e ne analizzeremo in maggiore profondità le implicazioni di politica

PRIMA PARTE: POLITICHE MACROECONOMICHE 1 In questa parte del corso: Utilizzeremo i modelli del corso di Economia politica (macroeconomia) e ne analizzeremo in maggiore profondità le implicazioni di politica

Congiuntura economica Parmense

Congiuntura economica Parmense i n d a g i n e s u l l e p i c c o l e e m e d i e i m p r e s e 2 trimestre 2017 Il tasso di variazione del Prodotto Interno Lordo nell area Euro è più basso rispetto a

Congiuntura economica Parmense i n d a g i n e s u l l e p i c c o l e e m e d i e i m p r e s e 2 trimestre 2017 Il tasso di variazione del Prodotto Interno Lordo nell area Euro è più basso rispetto a

Economie regionali. L'economia delle regioni italiane. Aggiornamento congiunturale

Economie regionali L'economia delle regioni italiane Aggiornamento congiunturale Roma novembre 2010 2 0 1 0 106 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali L'economia delle regioni italiane Aggiornamento congiunturale Roma novembre 2010 2 0 1 0 106 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Osservatorio Nazionale 2016 CRED.IT SOCIETA FINANZIARIA SPA

Osservatorio Nazionale 2016 CRED.IT SOCIETA FINANZIARIA SPA Lo scenario economico in Italia L Ocse stima il PIL 2015 ad un +0,8% prevedendo un +1,4% nel 2016 e 2017. Le stime positive, spiega L Ocse, sono

Osservatorio Nazionale 2016 CRED.IT SOCIETA FINANZIARIA SPA Lo scenario economico in Italia L Ocse stima il PIL 2015 ad un +0,8% prevedendo un +1,4% nel 2016 e 2017. Le stime positive, spiega L Ocse, sono

Analisi dei bilanci A cura del Centro Studi CTN Osservatorio sui bilanci

Analisi dei bilanci A cura del Centro Studi CTN Premessa Società con bilancio pubblicato in ciascuno degli ultimi 5 anni (eccezione per le fusioni: inclusi tutti i soggetti coinvolti), non in liquidazione.

Analisi dei bilanci A cura del Centro Studi CTN Premessa Società con bilancio pubblicato in ciascuno degli ultimi 5 anni (eccezione per le fusioni: inclusi tutti i soggetti coinvolti), non in liquidazione.

CONGIUNTURA COMMERCIO

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 4 trimestre 2005 in collaborazione con 4 Trimestre 2005 Le festività di fine anno aiutano il commercio

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 4 trimestre 2005 in collaborazione con 4 Trimestre 2005 Le festività di fine anno aiutano il commercio

Blanchard, Macroeconomia, Il Mulino 2009 Capitolo I. Un viaggio intorno al mondo. Capitolo I. Un viaggio intorno al mondo

Capitolo I. Un viaggio intorno al mondo 1 Quando gli economisti studiano l economia, guardano per prima cosa tre variabili: produzione: livello di produzione dell economia e tasso di crescita tasso di

Capitolo I. Un viaggio intorno al mondo 1 Quando gli economisti studiano l economia, guardano per prima cosa tre variabili: produzione: livello di produzione dell economia e tasso di crescita tasso di

CONTI ECONOMICI TRIMESTRALI

1 giugno 2017 I trimestre 2017 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2017 il prodotto interno lordo (PIL), espresso

1 giugno 2017 I trimestre 2017 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2017 il prodotto interno lordo (PIL), espresso

Premessa. Entrate tributarie

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

CONTI ECONOMICI TRIMESTRALI

11 giugno 2012 I trimestre 2012 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2012 il prodotto interno lordo (Pil),

11 giugno 2012 I trimestre 2012 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel primo trimestre del 2012 il prodotto interno lordo (Pil),

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, d a 116,9 a fine

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, d a 116,9 a fine

CONTI ECONOMICI TRIMESTRALI

III trimestre 2014 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel terzo trimestre del 2014 il prodotto interno lordo (PIL), espresso in valori

III trimestre 2014 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel terzo trimestre del 2014 il prodotto interno lordo (PIL), espresso in valori

La congiuntura. italiana. Pil e produzione pag.2 Imprese pag.5 Commercio estero pag.3 Clima di fiducia pag.6

La congiuntura italiana LUGLIO 2017 L espansione della produzione coinvolge sempre più settori produttivi Export e import crescono con maggior vigore Gli ordini mostrano un ulteriore rafforzamento Migliorano

La congiuntura italiana LUGLIO 2017 L espansione della produzione coinvolge sempre più settori produttivi Export e import crescono con maggior vigore Gli ordini mostrano un ulteriore rafforzamento Migliorano

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, da 116,9 a fine 1995

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, da 116,9 a fine 1995

CONGIUNTURA COMMERCIO

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 1 semestre 2006 in collaborazione con 1 Semestre 2006 Commercio biellese nuovamente zoppicante

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 1 semestre 2006 in collaborazione con 1 Semestre 2006 Commercio biellese nuovamente zoppicante

CONTI ECONOMICI TRIMESTRALI

11 marzo 2013 IV trimestre 2012 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel quarto trimestre del 2012 il prodotto interno lordo (PIL),

11 marzo 2013 IV trimestre 2012 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel quarto trimestre del 2012 il prodotto interno lordo (PIL),

CONTI ECONOMICI TRIMESTRALI

II trimestre 2014 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel secondo trimestre del 2014 il prodotto interno lordo (PIL), espresso in

II trimestre 2014 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Nel secondo trimestre del 2014 il prodotto interno lordo (PIL), espresso in

Economia Politica H-Z Lezione 18

Economia Politica H-Z Lezione 18 Sergio Vergalli vergalli@eco.unibs.it Sergio Vergalli - Lezione 4 1 Capitolo XX. Stagnazioni e Depressioni Vergalli - Eco Pol II HZ 1. Disinflazione, deflazione, trappola

Economia Politica H-Z Lezione 18 Sergio Vergalli vergalli@eco.unibs.it Sergio Vergalli - Lezione 4 1 Capitolo XX. Stagnazioni e Depressioni Vergalli - Eco Pol II HZ 1. Disinflazione, deflazione, trappola

UNA NOTA SUL RISPARMIO DELLE FAMIGLIE ITALIANE

UNA NOTA SUL RISPARMIO DELLE FAMIGLIE ITALIANE MARZO 2011 UFFICIO STUDI CONFCOMMERCIO Di recente abbiamo segnalato che senza una spinta proveniente dal lato dei consumi, che pesano per il 60% del Pil e

UNA NOTA SUL RISPARMIO DELLE FAMIGLIE ITALIANE MARZO 2011 UFFICIO STUDI CONFCOMMERCIO Di recente abbiamo segnalato che senza una spinta proveniente dal lato dei consumi, che pesano per il 60% del Pil e

RIEPILOGO INDICATORI MARCHE : CONTI ECONOMICI TERRITORIALI

RIEPILOGO INDICATORI MARCHE : CONTI ECONOMICI TERRITORIALI Ottobre 2008 Conti economici territoriali Anno 2008 I dati resi noti dall ISTAT relativamente ai principali aggregati dei conti economici regionali

RIEPILOGO INDICATORI MARCHE : CONTI ECONOMICI TERRITORIALI Ottobre 2008 Conti economici territoriali Anno 2008 I dati resi noti dall ISTAT relativamente ai principali aggregati dei conti economici regionali

Occupati - Totale economia livello, migliaia

LOMBARDIA Le previsioni al 2015: impiego di lavoro La previsione relativa alla dinamica occupazionale che la Lombardia sperimenterà nel corso del periodo 2008-2015 1 mostra una variazione media annua positiva,

LOMBARDIA Le previsioni al 2015: impiego di lavoro La previsione relativa alla dinamica occupazionale che la Lombardia sperimenterà nel corso del periodo 2008-2015 1 mostra una variazione media annua positiva,

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

COSTRUZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Nell ultimo decennio le costruzioni hanno prodotto mediamente circa il 5.9 del Pil italiano. Negli ultimi anni si è assistito

COSTRUZIONI Le previsioni al 2016: valore aggiunto, produttività ed occupazione Nell ultimo decennio le costruzioni hanno prodotto mediamente circa il 5.9 del Pil italiano. Negli ultimi anni si è assistito

CONTI ECONOMICI TRIMESTRALI

21 dicembre 2011 III trimestre 2011 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Con la pubblicazione dei dati del terzo trimestre del 2011

21 dicembre 2011 III trimestre 2011 CONTI ECONOMICI TRIMESTRALI Prodotto interno lordo, valore aggiunto, consumi, investimenti, domanda estera Con la pubblicazione dei dati del terzo trimestre del 2011

C. 28 Attività Manifatturiere: fabbricazione di macchinari ed apparecchiature nca i

C. 28 Attività Manifatturiere: fabbricazione di macchinari ed apparecchiature nca i La Tabella 1 illustra le previsioni concernenti, il quadro economico e del mercato del lavoro con riferimento al settore

C. 28 Attività Manifatturiere: fabbricazione di macchinari ed apparecchiature nca i La Tabella 1 illustra le previsioni concernenti, il quadro economico e del mercato del lavoro con riferimento al settore

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2002

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2 RISULTATI GENERALI L economia romana nel quarto trimestre del 2 ha mostrato un peggioramento del quadro congiunturale. Ai bassi livelli registrati

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2 RISULTATI GENERALI L economia romana nel quarto trimestre del 2 ha mostrato un peggioramento del quadro congiunturale. Ai bassi livelli registrati

2 Trimestre 2003 Commercio: la ripresa è ancora lontana

INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA A CURA DELL UFFICIO STUDI in collaborazione con 2 Trimestre 2003 Commercio: la ripresa è ancora lontana Il commercio biellese chiude il quattordicesimo

INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA A CURA DELL UFFICIO STUDI in collaborazione con 2 Trimestre 2003 Commercio: la ripresa è ancora lontana Il commercio biellese chiude il quattordicesimo