Direzione Regionale della Lombardia

|

|

|

- Achille Maggi

- 8 anni fa

- Visualizzazioni

Transcript

1

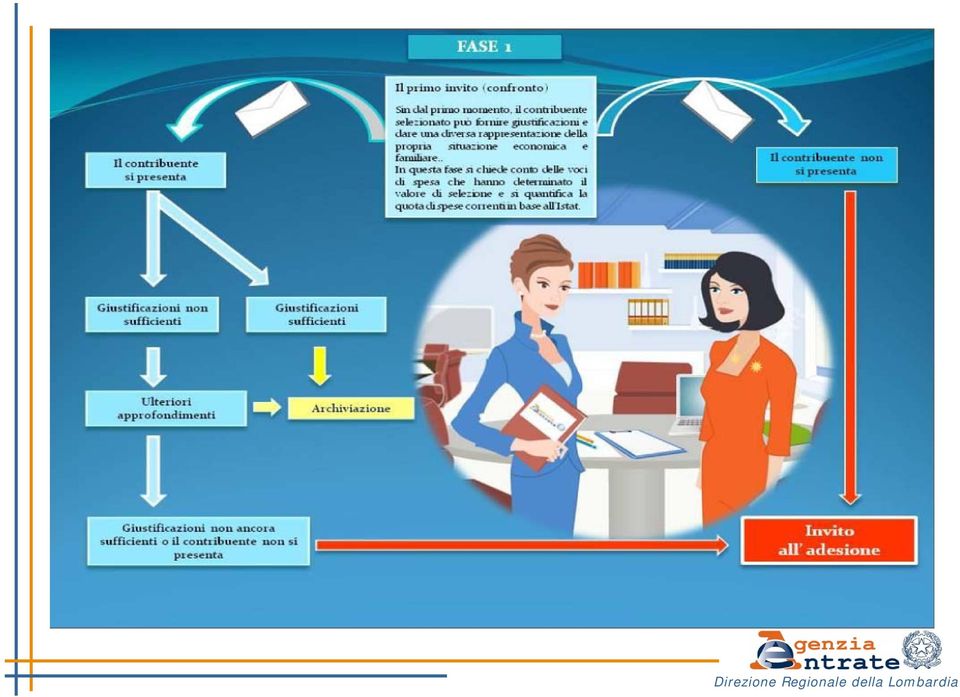

2 IL CONTRADDITTORIO In primo luogo l ufficio, che procede alla determinazione sintetica del reddito complessivo, ha l obbligo di..invitare il contribuente a comparire di persona, o per mezzo di rappresentanti, per fornire dati e notizie rilevanti ai fini dell accertamento.... L ufficio nell invito indicherà gli elementi e le circostanze rilevanti di cui dispone. Fin dal primo incontro il contribuente, naturalmente, può fornire chiarimenti sugli elementi di spesa individuati e sul proprio reddito.

3 IL CONTRADDITTORIO Da subito il contribuente può fornire la prova che le spese sostenute nel periodo d imposta sono state finanziate con: redditi diversi da quelli posseduti nello stesso periodo d'imposta; redditi esenti; redditi soggetti a ritenuta alla fonte a titolo di imposta; redditi legalmente esclusi dalla formazione della base imponibile. Il contribuente può fornire elementi per la rettifica dei dati e delle informazioni presenti in A. T., dimostrare con prove dirette che le spese certe attribuite hanno un diverso ammontare o che sono state sostenute da soggetti terzi.

4 IL CONTRADDITTORIO Il contraddittorio avrà ad oggetto: le spese certe, per le quali il contribuente può dimostrare con prove certe e dirette, basate su idonea documentazione, l errata imputazione della spesa o l inesattezza delle informazioni in possesso dell Agenzia. la concreta disponibilità di un bene di cui l amministrazione possiede tutte le informazioni relative alle specifiche caratteristiche tecniche (ampiezza, categoria catastale, potenza, dimensioni, ecc) a cui sono direttamente riconducibili le spese di mantenimento ( spese per elementi certi ).

a cui sono direttamente riconducibili le spese di mantenimento ( spese")

5 IL CONTRADDITTORIO Il contraddittorio avrà ad oggetto: le spese per investimenti sostenute nell anno, in relazione alle quali potrà essere fornita la prova della formazione della provvista e dell utilizzo della stessa per l effettuazione dello specifico investimento; il risparmio, in relazione al quale il contribuente fornirà ogni utile informazione relativa alla quota formatasi nell anno.

6 IL CONTRADDITTORIO Se continuano a sussistere elementi di incoerenza o il contribuente non si presenta, l ufficio valuta l opportunità di adottare più penetranti poteri di indagine. Potrebbero rendersi necessarie richieste di dati e notizie rilevanti a soggetti terzi che abbiano intrattenuto rapporti con il contribuente. Attraverso le indagini finanziarie potrebbero rendersi evidenti movimentazioni finanziarie riconducibili all esercizio di attività d impresa o di lavoro autonomo, tali da richiedere attente valutazioni circa la maggiore efficacia dell accertamento del reddito delle relative categorie.

7

8 INVITO ALL ADESIONE L articolo 38, settimo comma, stabilisce, nell ambito del procedimento di ricostruzione sintetica del reddito, l obbligo per l ufficio di attivare l accertamento con adesione ai sensi dell articolo 5 del d.lgs. n. 218/97. In tale ipotesi il contribuente riceverà un nuovo invito al contraddittorio con la quantificazione del maggior reddito accertabile e delle maggiori imposte e la proposta di adesione ai contenuti dell invito.

9 INVITO ALL ADESIONE Il vigente articolo 5, comma 1, del d.lgs. n. 218/97, stabilisce che nell invito in argomento devono essere indicati, tra l altro, i motivi che hanno dato luogo alla determinazione delle maggiori imposte. Pertanto, l ufficio dovrà fare riferimento a quanto emerso nel corso dell istruttoria svolta, con particolare riguardo ai contenuti dei verbali degli incontri precedenti e agli elementi ed alle argomentazioni del contribuente, nonché alle proprie osservazioni.

10 INVITO ALL ADESIONE L invito può essere definito, ai sensi del comma 1-bis dell articolo 5, mediante il versamento delle somme dovute entro il quindicesimo giorno antecedente la data fissata per la comparizione, con la riduzione delle sanzioni ad 1/6. Se il contribuente non aderisce ai contenuti prosegue il procedimento ordinario di adesione su iniziativa dell ufficio. Se al termine del contraddittorio si perviene al perfezionamento dell accertamento con adesione, si fruisce del beneficio dell applicazione delle sanzioni ridotte ad un terzo del minimo previsto dalla legge.

11 INVITO ALL ADESIONE Nel caso in cui il contribuente non si presenti ovvero al termine del procedimento non si pervenga al perfezionamento dell adesione, l ufficio emette l avviso di accertamento. Nella motivazione devono essere evidenziate le vicende dell intero iter accertativo risultante dalle verbalizzazioni dei momenti di confronto con il contribuente ed, in particolare, i motivi del mancato accoglimento delle proposte avanzate dalla parte.

12

IL REDDITOMETRO: DUBBI E CRITICITA

IL REDDITOMETRO: DUBBI E CRITICITA Relatore : Dott. Vincenzo Di Tella Collaboratori: Dott. Piero Capestrano Dott. Alessando Paglione Dott. Mario Di Bernardo Dott. Alessandro Tentoni IL NUOVO REDDITOMETRO

IL REDDITOMETRO: DUBBI E CRITICITA Relatore : Dott. Vincenzo Di Tella Collaboratori: Dott. Piero Capestrano Dott. Alessando Paglione Dott. Mario Di Bernardo Dott. Alessandro Tentoni IL NUOVO REDDITOMETRO

Rag. Renzo Del Rosso. OGGETTO: Nuovo redditometro: la procedura. Massa e Cozzile, li 01 aprile 2014. Circolare n 21

Massa e Cozzile, li 01 aprile 2014 Circolare n 21 Ai gentili Clienti Loro sedi OGGETTO: Nuovo redditometro: la procedura Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Massa e Cozzile, li 01 aprile 2014 Circolare n 21 Ai gentili Clienti Loro sedi OGGETTO: Nuovo redditometro: la procedura Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Studio Commercialisti Associati

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 3 / 2013 del 13/09/2013 Oggetto: Controlli da Redditometro al nastro di partenza. Sono state pubblicate dall'agenzia delle Entrate (C.M.

Revisore Contabile AI SIGNORI CLIENTI LORO SEDI Circolare Studio N. 3 / 2013 del 13/09/2013 Oggetto: Controlli da Redditometro al nastro di partenza. Sono state pubblicate dall'agenzia delle Entrate (C.M.

Controlli da redditometro al nastro di partenza

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it Informativa

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it Informativa

LUCIDI II. Il procedimento di accertamento. Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento

LUCIDI II Il procedimento di accertamento Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento 1 Dichiarazione tributaria (1) Periodicità: annuale Soggetti: Chi produce redditi (anche

LUCIDI II Il procedimento di accertamento Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento 1 Dichiarazione tributaria (1) Periodicità: annuale Soggetti: Chi produce redditi (anche

NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

Belluno, 13 settembre 2013. Spettabili Clienti dello Studio Associato di Consulenza Aziendale. Loro sedi. Circolare n. 24/2013

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 www.scacommercialisti.it

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 www.scacommercialisti.it

REGOLAMENTO PER L APPLICAZIONE

COMUNE DI ADELFIA Provincia di Bari REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI (approvato con delibera Consiglio Comunale n 21 del 30/05/2014) SOMMARIO Art. 1 Introduzione

COMUNE DI ADELFIA Provincia di Bari REGOLAMENTO PER L APPLICAZIONE DELL ACCERTAMENTO CON ADESIONE AI TRIBUTI COMUNALI (approvato con delibera Consiglio Comunale n 21 del 30/05/2014) SOMMARIO Art. 1 Introduzione

Loro sedi. Oggetto: ai nastri di partenza le lettere relative al redditometro per il periodo di imposta 2009

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

Riconoscimento delle eccedenze di imposta a credito maturate in annualità per le quali le dichiarazioni risultano omesse Ulteriori chiarimenti

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

Dott. Roberto Azor Commercialista e Revisore Contabile

Credaro (BG), 26/09/2013 Ai gentili Clienti Loro sedi Circ. 48/2013: NUOVO REDDITOMETRO PRIME INDICAZIONI OPERATIVE In questa Circolare 1. Vecchio e nuovo redditometro 2. Ricostruzione sintetica del reddito

Credaro (BG), 26/09/2013 Ai gentili Clienti Loro sedi Circ. 48/2013: NUOVO REDDITOMETRO PRIME INDICAZIONI OPERATIVE In questa Circolare 1. Vecchio e nuovo redditometro 2. Ricostruzione sintetica del reddito

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Circolare per i Clienti dello studio

Circolare per i Clienti dello studio Ai gentili clienti Loro sedi Lettere redditometro per il periodo di imposta 2009: ai nastri di partenza Gentile cliente con la presente intendiamo informarla che è

Circolare per i Clienti dello studio Ai gentili clienti Loro sedi Lettere redditometro per il periodo di imposta 2009: ai nastri di partenza Gentile cliente con la presente intendiamo informarla che è

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

Circolare N.62 del 10 Aprile 2013

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

Circolare N.62 del 10 Aprile 2013 IMU e IRPEF, obblighi dichiarativi e figli a carico Gentile cliente con la presente intendiamo informarla su alcuni aspetti in materia di IMU e IRPEF, con particolare

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

REGOLAMENTO PER LA DEFINIZIONE DEGLI ACCERTAMENTI CON ADESIONE DEL CONTRIBUENTE Approvato con deliberazione consiliare n. 17 del 30.05.2002 Art. 1 Principi generali 1.Il Comune di Ponte San Pietro, nell

COMUNE DI SARTIRANA LOMELLINA (PV)

") COMUNE DI SARTIRANA LOMELLINA (PV) REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PREMESSA Art. 1 Oggetto del Regolamento II presente regolamento disciplina i criteri di applicazione delle

COMUNE DI SARTIRANA LOMELLINA (PV) REGOLAMENTO PER L APPLICAZIONE DELLE SANZIONI AMMINISTRATIVE PREMESSA Art. 1 Oggetto del Regolamento II presente regolamento disciplina i criteri di applicazione delle

News per i Clienti dello studio

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

Le operazioni sul capitale nelle società di capitali. Gli aumenti

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

Le operazioni sul capitale nelle società di capitali. Gli aumenti 1 Le operazioni sul capitale Il capitale può subire, nel corso della gestione aziendale, variazioni di due tipi: Aumenti di capitale Riduzioni

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Periodico informativo n. 46/2014. Redditometro: le lettere in arrivo

Periodico informativo n. 46/2014 Redditometro: le lettere in arrivo Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che l Agenzia delle Entrate

Periodico informativo n. 46/2014 Redditometro: le lettere in arrivo Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che l Agenzia delle Entrate

News di approfondimento. OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

C.M. 25/E del 31.7.2013

REDDITOMETRO C.M. 25/E del 31.7.2013 PREVENZIONE E CONTRASTO ALL EVASIONE - ANNO 2013 INDIRIZZI OPERATIVI Si conferma anche per il 2013 l importanza dei CONTROLLI FINALIZZATI ALLA DETERMINAZIONE SINTETICA

REDDITOMETRO C.M. 25/E del 31.7.2013 PREVENZIONE E CONTRASTO ALL EVASIONE - ANNO 2013 INDIRIZZI OPERATIVI Si conferma anche per il 2013 l importanza dei CONTROLLI FINALIZZATI ALLA DETERMINAZIONE SINTETICA

ACCERTAMENTO SINTETICO. a cura di Francesco Barone

ACCERTAMENTO SINTETICO a cura di Francesco Barone LA NUOVA DISCIPLINA La nuova disciplina: 1. la determinazione sintetica del reddito avviene mediante la presunzione relativa che tutto quanto è stato speso

ACCERTAMENTO SINTETICO a cura di Francesco Barone LA NUOVA DISCIPLINA La nuova disciplina: 1. la determinazione sintetica del reddito avviene mediante la presunzione relativa che tutto quanto è stato speso

Capo I PRINCIPI GENERALI. Art. 1 Finalità della definizione dell accertamento con adesione

Capo I PRINCIPI GENERALI Art. 1 Finalità della definizione dell accertamento con adesione 1. La definizione dell accertamento con adesione costituisce uno strumento di cui i Contribuenti e gli uffici preposti

Capo I PRINCIPI GENERALI Art. 1 Finalità della definizione dell accertamento con adesione 1. La definizione dell accertamento con adesione costituisce uno strumento di cui i Contribuenti e gli uffici preposti

L attività istruttoria. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

IL NUOVO REDDITOMETRO. a cura della dott.ssa Gabriella Liso

IL NUOVO REDDITOMETRO a cura della dott.ssa Gabriella Liso Che cos è il redditometro? - Strumento che permette all Amministrazione Finanziaria di determinare, presumibilmente, il reddito complessivo attribuibile

IL NUOVO REDDITOMETRO a cura della dott.ssa Gabriella Liso Che cos è il redditometro? - Strumento che permette all Amministrazione Finanziaria di determinare, presumibilmente, il reddito complessivo attribuibile

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

AI SIGNORI CLIENTI IL NUOVO ACCERTAMENTO SINTETICO E DA REDDITOMETRO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

ALLEGATO 1 - TABELLA INDENITA DELLA MEDIAZIONE. Costi dei procedimenti di mediazione

ALLEGATO 1 - TABELLA INDENITA DELLA MEDIAZIONE Costi dei procedimenti di mediazione Per le spese di mediazione sono dovuti da ciascuna parte gli importi riportati nella sottostante tabella, che comprendono

ALLEGATO 1 - TABELLA INDENITA DELLA MEDIAZIONE Costi dei procedimenti di mediazione Per le spese di mediazione sono dovuti da ciascuna parte gli importi riportati nella sottostante tabella, che comprendono

IL MINISTRO DELLA SALUTE

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

Redditometro: si intensificano gli indici per valutare il reddito presunto

Informativa per i clienti dello studio 16 Febbraio 2010 Ai gentili clienti Loro sedi Redditometro: si intensificano gli indici per valutare il reddito presunto Gentile cliente, con la presente desideriamo

Informativa per i clienti dello studio 16 Febbraio 2010 Ai gentili clienti Loro sedi Redditometro: si intensificano gli indici per valutare il reddito presunto Gentile cliente, con la presente desideriamo

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Provvedimento Direttore dell Agenzia delle Entrate 6 maggio 2009 (Prot. n.57639 /2009) Approvazione del modello di comunicazione per lavori concernenti interventi di riqualificazione energetica che proseguono

Provvedimento Direttore dell Agenzia delle Entrate 6 maggio 2009 (Prot. n.57639 /2009) Approvazione del modello di comunicazione per lavori concernenti interventi di riqualificazione energetica che proseguono

RISOLUZIONE N. 158/E

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

RISOLUZIONE N. 158/E Direzione Centrale Normativa e Contenzioso Roma, 17 aprile 2008 OGGETTO: Interpello articolo 11, legge 27 luglio 2000, n.212. Cessione di partecipazioni rideterminate da parte dell

CAPO I PRINCIPI GENERALI. ART. 1 Finalità della definizione dell accertamento con adesione

REGOLAMENTO IN MATERIA DI DEFINIZIONE DELL ACCERTAMENTO DEI TRIBUTI LOCALI CON ADESIONE DEL CONTRIBUENTE E SUO RAVVEDIMENTO PER ULTERIORI PERIODI D'IMPOSTA. CAPO I PRINCIPI GENERALI ART. 1 Finalità della

REGOLAMENTO IN MATERIA DI DEFINIZIONE DELL ACCERTAMENTO DEI TRIBUTI LOCALI CON ADESIONE DEL CONTRIBUENTE E SUO RAVVEDIMENTO PER ULTERIORI PERIODI D'IMPOSTA. CAPO I PRINCIPI GENERALI ART. 1 Finalità della

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Determina Entrate/0000004 del 13/03/2015

Comune di Novara Determina Entrate/0000004 del 13/03/2015 Area / Servizio Servizio Tributi (20.UdO) Proposta Istruttoria Unità Servizio Tributi (20.UdO) Proponente Dott. Marco Lendaro Nuovo Affare Affare

Comune di Novara Determina Entrate/0000004 del 13/03/2015 Area / Servizio Servizio Tributi (20.UdO) Proposta Istruttoria Unità Servizio Tributi (20.UdO) Proponente Dott. Marco Lendaro Nuovo Affare Affare

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI FINALE LIGURE ALLEGATO SUB A) alla deliberazione di C.C. N. 41 del 20.04.2009

Circolare N. 79 del 27 Maggio 2015

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

Circolare N. 79 del 27 Maggio 2015 Bonus prima casa: i chiarimenti sul riacquisto Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate, con la circolare n.17/e del 24.04.2015,

REDDITOMETRO. Introduzione

REDDITOMETRO di Sonia Pucci - Dottore Commercialista - Studio CMNP Il D.L. 78/2010 ha modificato in modo significativo l art. 38 del D.P.R. 600/1973, introducendo una nuova modalità di accertamento sintetico,

REDDITOMETRO di Sonia Pucci - Dottore Commercialista - Studio CMNP Il D.L. 78/2010 ha modificato in modo significativo l art. 38 del D.P.R. 600/1973, introducendo una nuova modalità di accertamento sintetico,

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N. 126/E. Direzione Centrale Normativa e Contenzioso. Roma, 21 maggio 2009

RISOLUZIONE N. 126/E Direzione Centrale Normativa e Contenzioso Roma, 21 maggio 2009 Oggetto: Acquisto di aeromobili e di altri beni e servizi destinati ad attività di trasporto aereo a prevalente carattere

RISOLUZIONE N. 126/E Direzione Centrale Normativa e Contenzioso Roma, 21 maggio 2009 Oggetto: Acquisto di aeromobili e di altri beni e servizi destinati ad attività di trasporto aereo a prevalente carattere

REGOLAMENTO SPESE DI ISTRUTTORIA AUTORIZZAZIONE UNICA AMBIENTALE (D.P.R. 59/2013) Art 1 Principi generali

Art 1 Principi generali") REGOLAMENTO SPESE DI ISTRUTTORIA AUTORIZZAZIONE UNICA AMBIENTALE (D.P.R. 59/2013) Art 1 Principi generali In attuazione del disposto dell articolo 52 del D.Lgs. 446 del 15.12.1997 e successive modifiche

REGOLAMENTO SPESE DI ISTRUTTORIA AUTORIZZAZIONE UNICA AMBIENTALE (D.P.R. 59/2013) Art 1 Principi generali In attuazione del disposto dell articolo 52 del D.Lgs. 446 del 15.12.1997 e successive modifiche

Le nuove regole, come si dirà nel proseguo, si applicheranno a partire dai redditi prodotti nell esercizio 2009. Nuovo e vecchio testo a confronto

Gianluca Galatà e Pierluigi Rosano IL VECCHIO ED IL NUOVO REDDITOMETRO UN CONFRONTO Con il Decreto Legge 31 maggio 2010 numero 78, (di seguito D.L. 78/2010 ), convertito dalla Legge 30 Luglio 2010 numero

Gianluca Galatà e Pierluigi Rosano IL VECCHIO ED IL NUOVO REDDITOMETRO UN CONFRONTO Con il Decreto Legge 31 maggio 2010 numero 78, (di seguito D.L. 78/2010 ), convertito dalla Legge 30 Luglio 2010 numero

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

COMUNE DI SPOTORNO Provincia di Savona

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA E ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI SPOTORNO APPROVATO CON DELIBERAZIONE CONSIGLIO COMUNALE N. 10 DEL

CIRCOLARE N. 24/E. Roma, Roma, 31 luglio 2013. Direzione Centrale Accertamento

CIRCOLARE N. 24/E Roma, Roma, 31 luglio 2013 Direzione Centrale Accertamento OGGETTO: Accertamento sintetico del reddito complessivo delle persone fisiche ai sensi dell articolo 38, commi dal quarto al

CIRCOLARE N. 24/E Roma, Roma, 31 luglio 2013 Direzione Centrale Accertamento OGGETTO: Accertamento sintetico del reddito complessivo delle persone fisiche ai sensi dell articolo 38, commi dal quarto al

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA Regolamento per la gestione del recupero crediti degli studenti universitari per benefici indebitamente fruiti Art. 1 Ambito di applicazione

AGENZIA PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DELL UMBRIA Regolamento per la gestione del recupero crediti degli studenti universitari per benefici indebitamente fruiti Art. 1 Ambito di applicazione

NOVITA FISCALI 2009 LE MISURE ANTI-CRISI

NOVITA FISCALI 2009 LE MISURE ANTI-CRISI Firenze 28 gennaio 2009 Pisa 29 gennaio 2009 Arezzo 2 febbraio 2009 Le novità in materia di contenzioso con il fisco L adesione agevolata ai processi verbali di

NOVITA FISCALI 2009 LE MISURE ANTI-CRISI Firenze 28 gennaio 2009 Pisa 29 gennaio 2009 Arezzo 2 febbraio 2009 Le novità in materia di contenzioso con il fisco L adesione agevolata ai processi verbali di

Emanato con D.R. n. 170 del 26 marzo 2009

Regolamento per l'utilizzazione dei fondi destinati alle iniziative e alle attività culturali e sociali degli studenti dell Università degli Studi della Basilicata Emanato con D.R. n. 170 del 26 marzo

Regolamento per l'utilizzazione dei fondi destinati alle iniziative e alle attività culturali e sociali degli studenti dell Università degli Studi della Basilicata Emanato con D.R. n. 170 del 26 marzo

Credito d imposta autotrasportatori

PERIODICO INFORMATIVO N. 47/2010 Credito d imposta autotrasportatori Con il provvedimento del Direttore dell Agenzia delle Entrate del 13 agosto, prende forma il bonus-ter a favore degli autotrasportatori,

PERIODICO INFORMATIVO N. 47/2010 Credito d imposta autotrasportatori Con il provvedimento del Direttore dell Agenzia delle Entrate del 13 agosto, prende forma il bonus-ter a favore degli autotrasportatori,

Prot. n.8276 / P C 14 Torino, 29 ottobre 2004. Circ. reg. nr. 285 DIRIGENTI DEI C.S.A. della Regione Piemonte L O R O S E D I

Area amministrazione e gestione delle risorse finanziarie Ufficio Controllo e Verifica sulla Gestione di Bilancio delle Istituzioni Scolastiche Corso Ferrucci n. 3 10138 Torino Prot. n.8276 / P C 14 Torino,

Area amministrazione e gestione delle risorse finanziarie Ufficio Controllo e Verifica sulla Gestione di Bilancio delle Istituzioni Scolastiche Corso Ferrucci n. 3 10138 Torino Prot. n.8276 / P C 14 Torino,

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate RAVVEDIMENTO OPEROSO IN MATERIA DI IMPOSTE SULLE SUCCESSIONI Il ravvedimento operoso, come è noto, è un istituto giuridico

Successioni e Visure Ad uso degli Uffici Caaf50&Più e strutture convenzionate RAVVEDIMENTO OPEROSO IN MATERIA DI IMPOSTE SULLE SUCCESSIONI Il ravvedimento operoso, come è noto, è un istituto giuridico

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N. 25/E. OGGETTO: Risposte a quesiti posti dalla stampa specializzata

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 giugno 2012 OGGETTO: Risposte a quesiti posti dalla stampa specializzata 2 INDICE 1 Detrazione del 36 per cento...4 1.1 Dichiarazioni ICI e detrazione

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Stop alle indagini finanziarie su movimentazioni bancarie. modeste

Ai gentili clienti Loro sedi Stop alle indagini finanziarie su movimentazioni bancarie Premessa modeste L accertamento bancario, come noto, è la procedura che permette ai verificatori di reperire dati

Ai gentili clienti Loro sedi Stop alle indagini finanziarie su movimentazioni bancarie Premessa modeste L accertamento bancario, come noto, è la procedura che permette ai verificatori di reperire dati

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2

CIRCOLARE N. 05 DEL 21/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2 IN SINTESI: Dall 1.1.2015 il tasso di interesse

CIRCOLARE N. 05 DEL 21/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: RIDUZIONE DEL TASSO DI INTERESSE LEGALE ALLO 0,50% PAG. 2 IN SINTESI: Dall 1.1.2015 il tasso di interesse

Comune di Sarroch. Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Chiarimenti Agenzia delle Entrate

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Chiarimenti Agenzia delle Entrate 1. Nuova misura dell'imposta sostitutiva sui risultati di gestione. La legge di stabilità del 2015 ha aumentando l'aliquota dell'imposta sostitutiva delle imposte sui

Ambito di applicazione

Comunicazione sull applicazione dell art. 23-bis, comma 3, del Decreto Legge n. 112/2008 convertito in legge n. 133/2008 relativo all affidamento in-house dei servizi pubblici locali di rilevanza economica.

Comunicazione sull applicazione dell art. 23-bis, comma 3, del Decreto Legge n. 112/2008 convertito in legge n. 133/2008 relativo all affidamento in-house dei servizi pubblici locali di rilevanza economica.

Autorità Nazionale Anticorruzione Presidente

Autorità Nazionale Anticorruzione Presidente Regolamento in materia di esercizio del potere sanzionatorio dell Autorità Nazionale Anticorruzione per l omessa adozione dei Piani triennali di prevenzione

Autorità Nazionale Anticorruzione Presidente Regolamento in materia di esercizio del potere sanzionatorio dell Autorità Nazionale Anticorruzione per l omessa adozione dei Piani triennali di prevenzione

Fiscal News N. 104. Liquidazione: determinazione del reddito e termini dichiarativi. La circolare di aggiornamento professionale 07.04.2014.

Fiscal News La circolare di aggiornamento professionale N. 104 07.04.2014 Liquidazione: determinazione del reddito e termini dichiarativi Categoria: Operazioni straordinarie Sottocategoria: Liquidazione

Fiscal News La circolare di aggiornamento professionale N. 104 07.04.2014 Liquidazione: determinazione del reddito e termini dichiarativi Categoria: Operazioni straordinarie Sottocategoria: Liquidazione

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI

PER LE AREE FABBRICABILI") REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

Redazione a cura della Commissione Comunicazione del CPO di Napoli. Gennaio/7/2014 (*) Napoli 17 Gennaio 2014

Napoli 17 Gennaio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli Gennaio/7/2014 (*) Napoli 17 Gennaio 2014 Dal 1 gennaio 2014 gli interessi legali sono stati ridotti dal 2,5% annuo all'1 per cento. La

Redazione a cura della Commissione Comunicazione del CPO di Napoli Gennaio/7/2014 (*) Napoli 17 Gennaio 2014 Dal 1 gennaio 2014 gli interessi legali sono stati ridotti dal 2,5% annuo all'1 per cento. La

Il nuovo accertamento sintetico

Il nuovo accertamento sintetico 1 Lo strumento di accertamento 2 La nuova norma Articolo 38, commi 4 e 5, del DPR n. 600/1973 come modificato dal Dl n. 78/2010. L ufficio può sempre determinare sinteticamente

Il nuovo accertamento sintetico 1 Lo strumento di accertamento 2 La nuova norma Articolo 38, commi 4 e 5, del DPR n. 600/1973 come modificato dal Dl n. 78/2010. L ufficio può sempre determinare sinteticamente

NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

1 NUOVA DISCIPLINA DEL RIPORTO DELLE PERDITE 2 Decreto legge n. 98/2011 ARTICOLO 23, COMMA 9 DEL DECRETO LEGGE N. 98/2011 HA MODIFICATO LE MODALITA DEL RIPORTO DELLE PERDITE DISCIPLINATA DALL ARTICOLO

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE:

N. 117261 /2009 protocollo Approvazione delle modalità di effettuazione della comunicazione di adesione ai contenuti degli inviti al contraddittorio ai fini delle imposte dirette e I.V.A. nonché delle

N. 117261 /2009 protocollo Approvazione delle modalità di effettuazione della comunicazione di adesione ai contenuti degli inviti al contraddittorio ai fini delle imposte dirette e I.V.A. nonché delle

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

prof. avv. Paola ROSSI

L UTILIZZAZIONE DELLE INDAGINI FINANZIARIE NELL ACCERTAMENTO TRIBUTARIO prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta

L UTILIZZAZIONE DELLE INDAGINI FINANZIARIE NELL ACCERTAMENTO TRIBUTARIO prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta

Direzione Organizzazione 2014 02021/004 Servizio Formazione Ente CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE

Direzione Organizzazione 2014 02021/004 Servizio Formazione Ente CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 615 approvata il 24 aprile 2014 DETERMINAZIONE: AFFIDAMENTO IN ECONOMIA E ISCRIZIONE

Direzione Organizzazione 2014 02021/004 Servizio Formazione Ente CITTÀ DI TORINO DETERMINAZIONE DIRIGENZIALE N. Cronologico 615 approvata il 24 aprile 2014 DETERMINAZIONE: AFFIDAMENTO IN ECONOMIA E ISCRIZIONE

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012 L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali in riferimento ai redditi fondiari relativi ai beni locati. Sono comunque

BREVE GUIDA ALLE NOVITA 730/2013 REDDITI 2012 L IMU sostituisce, per la componente immobiliare, l Irpef e le relative addizionali in riferimento ai redditi fondiari relativi ai beni locati. Sono comunque

Informativa Fiscale del Comitato Regionale Toscano Geometri A cura di Maurizio Consonni. Redditometro:

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri @libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri @libero.it

L evasione fiscale ai giorni nostri

UNIVERSITÀ DEGLI STUDI DI SIENA FACOLTÀ DI ECONOMIA RICHARD M. GOODWIN Corso di Laurea in Economia e Commercio Relatore: Prof. Paolo Pin L evasione fiscale ai giorni nostri Anno Accademico 2013 / 2014

UNIVERSITÀ DEGLI STUDI DI SIENA FACOLTÀ DI ECONOMIA RICHARD M. GOODWIN Corso di Laurea in Economia e Commercio Relatore: Prof. Paolo Pin L evasione fiscale ai giorni nostri Anno Accademico 2013 / 2014

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169 Criteri per la concessione dei contributi previsti dalla l.r. 70 del 19.11.2009 (Interventi di sostegno

84 12.1.2011 - BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA - N. 2 DELIBERAZIONE 28 dicembre 2010, n. 1169 Criteri per la concessione dei contributi previsti dalla l.r. 70 del 19.11.2009 (Interventi di sostegno

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013. (DL n. 63 del 04.06.2013)

") Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Ai gentili clienti Loro sedi Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

Detrazione a favore delle famiglie numerose: modalità di attribuzione del credito d imposta Potito Di Nunzio Consulente del lavoro in Milano Con decreto del Ministero dell economia e delle finanze 31 gennaio

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI MOTTA VISCONTI

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI MOTTA VISCONTI Approvato con la deliberazione di G.C. N. 99 del 14/11/2012 TITOLO

REGOLAMENTO PER L ISTITUZIONE DI FORME DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DEL COMUNE DI MOTTA VISCONTI Approvato con la deliberazione di G.C. N. 99 del 14/11/2012 TITOLO

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

Bonus casa: recupero edilizio e risparmio energetico potenziati al 50 e 65% fino al 31.12.2013 (DL n. 63 del 04.06.2013) Gentile cliente con la presente intendiamo informarla che a seguito dell approvazione

e, p.c., Alla Direzione Centrale Servizi ai Contribuenti COMUNICAZIONE DI SERVIZIO N. 38

Direzione Centrale Accertamento Settore Governo dell accertamento Ufficio Studi di settore Roma, 6 luglio 2009 Alle Direzioni Regionali Alle Direzioni Provinciali Agli Uffici locali Ai Centri di Assistenza

Direzione Centrale Accertamento Settore Governo dell accertamento Ufficio Studi di settore Roma, 6 luglio 2009 Alle Direzioni Regionali Alle Direzioni Provinciali Agli Uffici locali Ai Centri di Assistenza